Основные функции в системе менеджмента (Управление человеческими ресурсами)

Содержание:

ВВЕДЕНИЕ

Современное предприятие – это сложная производственная система, включающая такие элементы, как основные фонды, сырье и материалы, финансовые и трудовые ресурсы. Важнейшая задача управления – использование перечисленных элементов таким образом, чтобы обеспечить эффективное функционирование всей производственной системы, выживание и развитие в условиях жесткой конкурентной борьбы.

Грамотное, эффективное управление предприятием – вот залог его успеха. Поиск способов и организация такого управления является главной задачей менеджмента. Как известно, менеджеры воздействуют, прежде всего, на главный элемент организации – людей, координируя их деятельность.

Актуальность работы также обусловлена потребностью выработки действенной системы управления на предприятии ОАО «Димитровградский Автоагрегатный Завод».

Цель дипломной работы заключается в совершенствовании управленческого процесса на производственном предприятии с учетом активизации основных функций менеджмента.

Для реализации сформулированной цели решаются следующие задачи:

- Изучение теорий менеджмента и его функций.

- Анализ финансово – хозяйственной деятельности конкретного предприятия и оценка его управленческого процесса.

- Разработка и обоснование мероприятий по совершенствованию управленческого процесса ОАО «Димитровградский Автоагрегатный Завод».

Объектом исследования является производственное предприятие ОАО «Димитровградский Автоагрегатный завод».

Предметом исследования выступает система управления предприятием.

В работе применялись следующие методы исследования: анализ научной и учебной литературы; системный анализ и синтез; финансово-экономический и сравнительный анализ; изучение мнения экспертов, специалистов путём проведения бесед.

Практическая значимость работы заключается в том, что результаты исследования и предложенные методические рекомендации и разработки могут быть использованы для совершенствования системы управления на предприятии с целью повышения эффективности производственного процесса.

1. ФУНКЦИОНАЛЬНЫЕ ОСНОВЫ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ

1.1 Функции менеджмента на всех уровнях корпоративного управления

Содержание менеджмента определяется составом функций и процессов управления, осуществляемых в организации.

Исходя из данного подхода, содержание процесса менеджмента рассматривается в его функциях, под которыми принято понимать состав общих задач менеджмента, решаемых при создании и в процессе функционирования организации. Речь идёт о таких задачах менеджмента, состав и содержание которых в минимальной степени зависят от специфики деятельности (масштабов, отраслевой принадлежности, назначения и т.п.) и составляют содержание любого процесса менеджмента. Многообразие организаций, их сложность и разнообразие условий функционирования чрезвычайно затрудняют любую попытку типизации процессов менеджмента ими и регламентации состава функций менеджмента.

Однако систематизация функций менеджмента необходима для каждой организации как средство дифференциации задач управления, закрепления их за отдельными исполнителями и специализации органов управления в организациях.

Функции менеджмента представляют собой обособленные, относительно однородные направления управленческой деятельности, составляющие процесс менеджмента.

Функция - широко распространенное понятие, применяемое в философии, биологии, математике и др. науках [12, c. 45].

Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

Процесс менеджмента - это совокупность и непрерывная последовательность взаимосвязанный действий управленческих работников по реализации функций менеджмента, осуществляемых по определенной технологии, направленных на достижение целей социально - экономической системы [7, c. 57].

Функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Один работник может выполнять несколько функций, несколько работников могу выполнять одну функцию. Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности - это совокупность функций, связанных единым управленческим циклом.

Сам по себе цикл означает круговорот совокупности явлений и процессов в течение известного промежутка времени. Процесс управления тоже носит циклический, непрерывный характер во времени и пространстве. Его временные параметры могут измеряться различной длительностью - от нескольких секунд до нескольких месяцев, в пространстве - от низших ступеней организационной иерархии до высших. Функциональными элементами управленческого цикла, составляющими его содержание, являются единицы управленческой деятельности - функции управления.

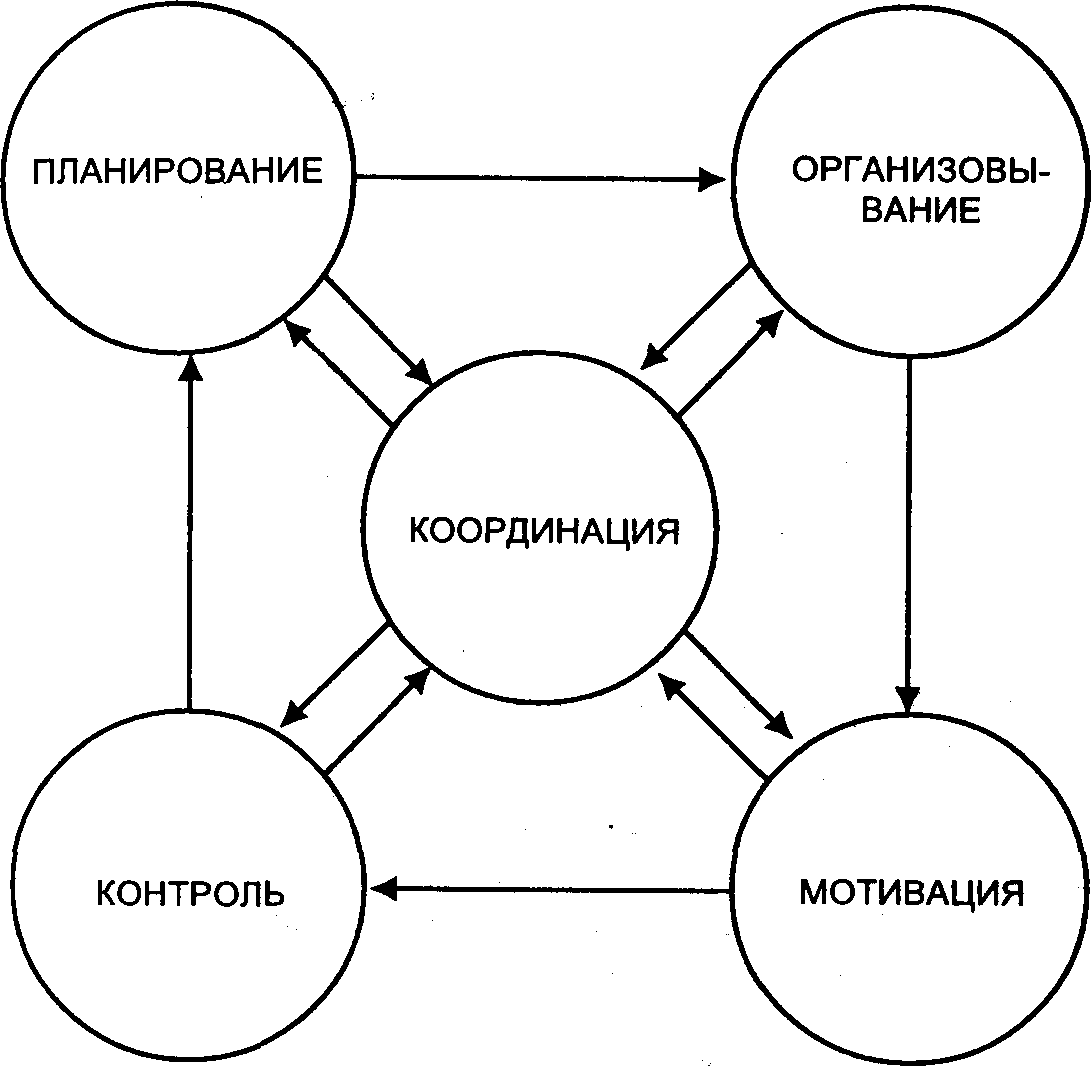

Впервые функции управления выделил разработчик теории административного управления в начале 20 века Анри Файоль: планирование, организация, руководство, координацию и контроль.

Отечественные исследователи предлагают различные перечни функций управления и разное их толкование: "планирование, организация, мотивация, контроль и координация" или "целеполагание, прогнозирование, организация, координация, принятие решений, мотивация, контроль и учет" и т.д. [11, c. 26]. Следовательно, возникает необходимость более подробно изучить основные функции менеджмента: планирование, организация, мотивация, координация и контроль. Взаимосвязь между функциями менеджмента представлена круговой диаграммой, показывающей содержание любого процесса управления. Стрелки на диаграмме показывают, что движение от стадии планирования к контролю возможно лишь путем выполнения работ, связанных с организацией процесса и с мотивированием работающих. В центре диаграммы находится функция координации, обеспечивающая согласование и взаимодействие всех остальных, изображена схематично на рисунке 1.

Рис.1. Взаимосвязь функций менеджмента [5, c. 69]

Планирование - это функция "номер один", она касается целей организации и их достижения. Отвечает на вопросы: где мы находимся? Куда хотим идти? Как это сделать?

Организация - это структура подразделений, делегирование полномочий и обязанностей, регламентация взаимоотношений, использование ресурсов.

Мотивация - это приведение планов в действие, мобилизуя людей, побуждая их к работе.

Координация - достижение согласованности в работе всех звеньев организации путем установления рациональных связей (коммуникаций) между ними [5, c. 75].

Контроль - это проверка людей и их работы для обеспечения выполнения плана. В процессе контроля можно получить ответы на следующие вопросы: чему мы научились? Что в следующий раз следует делать иначе? В чем причина отклонений от намеченного? Какое воздействие оказал контроль на принятие решений. Перечисленные выше функции менеджмента необходимы для двух функций предназначения - функционирования и развития системы управления. Все другие функции (планирования, организации, координации, контроля) фокусируются в интегральной функции управленческого процесса - функции принятия и реализации управленческих решений.

Функции управления неразрывно связаны между собой. Они образуют управленческий цикл - совокупность целенаправленных и непрерывных действий, предпринимаемых субъектом управления для достижения поставленных целей.

1.2 Классификация и содержание функций менеджмента

Существует взаимосвязь и логическая последовательность осуществления предметных функций в процессе управления организацией.

Процесс управления в соответствии с предоставленной принципиальной схемой начинается с формирования системы целей и задач деятельности организации на определённый период времени.

Функция планирования предполагает решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы достичь этих целей. Реализация плановых заданий требует создания определённых организационных предпосылок, привлечения исполнителей, организаций их согласованной деятельности.

Функция организации и координации заключается в обеспечении выполнения установленных плановых заданий с целью реализации принятой стратегии развития предприятия. Для этого следует установить состав необходимых ресурсов и исполнителей, распределить задания, скоординировать работу исполнителей во времени, наладить кооперацию участников, обеспечить контроль и взаимную информацию. Выполнение перечисленных задач осуществляется путём создания организационной структуры предприятия, установление характера взаимоотношений между её элементами и регулирования порядка и условий их функционирования.

Таким образом, организация в менеджменте обеспечивает рациональное сочетание во времени и пространстве всех элементов производственного процесса с целью наиболее эффективного выполнения принятых плановых решений. Контроль и регулирование деятельности завершают управленческий цикл и, таким образом, гарантируют эффективность осуществления всех остальных функций. При этом сущность контроля как функции менеджмента, по нашему мнению, состоит в обеспечении выполнения установленных плановых заданий, направленных на безусловное достижение принятых целей развития в заданных организационных условиях.

Таким образом, процесс менеджмента начинается с предоставленной полезной информации по результатам контрольных процедур для принятия управленческих решений и завершается собственно фазой контроля, определяющей успех реализации принятого решения, результат которой зачастую инициирует принятие новых решений, то есть является информационной базой нового управленческого цикла.

Планирование - это определение системы целей функционирования и развития организации, а также путей и средств их достижения. Любая организация не может обходится без планирования, так как необходимо принимать управленческие решения относительно:

- распределение ресурсов;

- координации деятельности между отдельными подразделениями;

- координации с внешней средой (рынком);

- создание эффективной внутренней структуры;

- контроля за деятельностью;

- развития организации в будущем [4, c. 75].

Планирование обеспечивает своевременность решений, позволяет избегать поспешности в решениях, устанавливает чёткую цель и ясный способ её реализации, а также даст возможность контролировать ситуацию.

Первым и, может быть, самым существенным решением при планировании будет выбор целей организации.

Основная общая цель организации - четко выраженная причина ее существования - обозначается как ее миссия. Цели вырабатываются для осуществления этой миссии.

Миссия детализирует статус фирмы и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях.

Общефирменные цели формулируются и устанавливаются на основе общей миссии организации и определенных ценностей и целей, на которые ориентируется высшее руководство.

Для реализации процесса планирования также необходимо иметь налаженную организационную систему. Работа организации направлена на достижение планового показателя, и от того, как построена и скоординирована эта работа, зависит результат. Даже самые идеальные планы не будут реализованы без соответствующей организации. Должна существовать исполнительская структура.

Весь процесс планирования на предприятии делится на разработку стратегии фирмы и определение тактик.

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей.

Стратегический план должен разрабатываться скорее с точки зрения перспективы всей корпорации, а не конкретного индивида. Хотя, на личных предприятиях основатель предприятия может позволить себе относительную роскошь сочетать личные планы со стратегией организации.

Стратегический план придает фирме определенность, индивидуальность, что позволяет ей привлекать определенные типы работников, и, в то же время, не привлекать работников других типов. Этот план открывает перспективу для организации, которая направляет ее сотрудников, привлекает новых работников и помогает продавать изделия или услуги.

Наконец, стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию.

После выбора основополагающей общей стратегии ее необходимо реализовать, объединив с другими организационными функциями.

Важным механизмом увязки стратегии является разработка планов и ориентиров: тактики, политики, процедур и правил.

Тактика представляет собой конкретные краткосрочные стратегии. Политика представляет общие ориентиры для действий и принятия решений. Процедуры предписывают действия, которые должны быть предприняты в конкретной ситуации. Правила точно указывают, что следует делать в конкретной ситуации.

Непрерывность планирования обусловлена, во-первых, непрерывностью производственных процессов и во-вторых, постоянной неопределённостью будущего, которая вызвана непредсказуемыми изменениями во внешней среде. Кроме того в планах могут быть ошибочные решения, и их необходимо корректировать. Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача - обеспечить нововведения и изменения в организации в достаточной степени. Точнее говоря, процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции.

Организовать - значит создать некую структуру. Организация - это процесс создания структуры предприятия, которая дает возможность людям эффективно работать вместе для достижения его целей.

Чтобы планы были реализованы руководство должно найти эффективный способ сочетания планов, т.е. с оптимальным результатом.

Организация как процесс представляет собой функцию по координации многих задач: существует два основных аспекта организационного процесса:

- Деление организации на подразделения соответственно целям и стратегиям.

- Делегирование полномочий [16, c. 89].

Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение.

Важно осознать, что делегирование реализуется только в случае принятия полномочий, и собственно ответственность не может быть делегирована. Руководитель не может размывать ответственность, передавая ее подчиненному. Хотя лицо, на которое возложена ответственность за решение какой-либо задачи, не обязательно выполнять ее лично, оно остается ответственным за удовлетворительное завершение работы.

Делегирование редко бывает эффективным, если руководство не придерживается принципа соответствия, согласно которому объем полномочий должен соответствовать делегированной ответственности.

Организационная структура - логически построенные взаимоотношения уровней управления и функциональных подразделений.

Под структурой управления организацией понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их развитие и функционирование как единого целого.

В рамках структуры протекает управленческий процесс, между участниками которого распределены функции и задачи управления. С этой позиции организационная структура это форма разделения и кооперации управленческой деятельности, в рамках которого происходит процесс управления, направленный на достижение целей организации. Отсюда структура управления включает в себя все цели, распределённые между различными звеньями, связи между которыми обеспечивают координацию по их выполнению. Структура управления оказывает огромное влияние на весе стороны управления, т.к. связана с ключевыми понятиями менеджмента - целями, функциями, процессом, механизмом функционирования, полномочиями людей.

Иерархия управления - инструмент для реализации целей фирмы и гарантия сохранения системы. Чем выше иерархический уровень, тем больше объём и комплексность выполняемых функций, ответственность, доля стратегических решений и доступ к информации. Одновременно растут и требования к квалификации и личная свобода в управлении.

Мотивация - это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации [19, c. 103].

Различные теории мотивации разделяют на две категории: содержательные и процессуальные.

Однако чтобы понять смысл теории содержательной и процессуальной мотивации, нужно сначала усвоить смысл основополагающих понятий: потребности и вознаграждения.

Потребности - это осознанное отсутствие чего-либо, вызывающее побуждение к действию. Первичные потребности заложены генетически, а вторичные вырабатываются в ходе познания и обретения жизненного опыта.

Потребности можно удовлетворить вознаграждениями. Вознаграждение - это то, что человек считает для себя ценным. Менеджеры используют внешние вознаграждения (денежные выплаты, продвижение по службе) и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы.

Данные вознаграждения можно условно разделить на два вида: материальные и нематериальные.

Материальные. Место и роль материальных методов воздействия на персонал в жизни трудно переоценить. Для руководителя оно выступает мощным рычагом управления. На персонал оказывают воздействие несколько факторов: собственно деньги, позволяющие получать от жизни определённые блага, фактор оценки деятельности, заставляющий поддерживать определённое качество работы, фактор социальной значимости, как в своём коллективе, так и в различных кругах.

Нематериальные. Под нематериальным вознаграждением подразумевают все методы, не касающиеся непосредственно оплаты труда, которые компании используют для вознаграждения своих сотрудников за хорошую работу и повышения их мотивации и приверженности к фирме.

Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. При закладке основ современных концепций мотивации наибольшее значение имели работы трех человек: Абрахама Маслоу, Фредерика Герцберга и Дэвида Мак Клелланда.

Содержательные теории мотивации базируются на потребностях и связанных с ними факторах, определяющих поведение людей.

Процессуальные теории рассматривают мотивацию в ином плане. В них анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения.

Имеется три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера - Лоулера.

Теория ожиданий, часто ассоциирующаяся с работами Виктора Врума, базируется на положении о том, что наличие активной потребности не является единственным и необходимым условием мотивации человека на достижение определённой цели. Человек должен также надеяться на то, что выбранный им тип поведения действительно приведёт к удовлетворению или приобретению желаемого.

Ожидания можно рассматривать как оценку данной личностью вероятности определённого события. Большинство людей ожидают, например, что окончание колледжа позволит им получить лучшую работу и что, если работать с полной отдачей, можно продвинуться по службе. При анализе мотивации к труду теория ожидания подчёркивает важность трёх взаимосвязей: затраты труда- результаты; результаты- вознаграждение и валентность (удовлетворённость вознаграждением). Ожидания в отношении затрат труда- результатов - это соотношение между затраченными усилиями и полученным результатами. Если человек чувствует, что прямой связи между затрачиваемыми усилиями и достигаемыми результатами нет, то, согласно теории ожидания, мотивация будет ослабевать. Отсутствие взаимосвязи может произойти из-за неправильной самооценки работника, из-за его плохой подготовки или неправильного обучения, или же из-за того, что работнику не дали достаточно прав для выполнения поставленной задачи.

Ожидания в отношении результатов – вознаграждений есть ожидания определённого вознаграждения или поощрения в ответ на достигнутый уровень результатов.

Третий фактор, определяющий мотивацию в теории ожидания - это валентность или ценность поощрения или вознаграждения. Валентность- это предполагаемая степень относительного удовлетворения или неудовлетворения, возникающая вследствие получения определённого вознаграждения. Поскольку у различных людей потребности и пожелания в отношении вознаграждения различаются, то конкретное вознаграждение может и не иметь для них никакой ценности.

Если значение любого из этих трёх факторов будет мало, то будет слабой мотивация и низки результаты труда.

Теория справедливости постулирует, что люди субъективно определяют отношение полученного вознаграждения к затраченным усилиям и затем соотносят его с вознаграждением других людей, выполнявших аналогичную работу. Если сравнение показывает дисбаланс и несправедливость, т.е. человек считает, что его коллега получил за такую же работу большее вознаграждение, то у него возникает психологическое напряжение. В результате необходимо мотивировать этого сотрудника, снять напряжение и для восстановления справедливости исправить дисбаланс.

Люди могут восстановить баланс или чувство справедливости, либо изменив уровень затрачиваемых усилий, либо пытаясь изменить уровень получаемого вознаграждения. Таким образом, те сотрудники, которые считают, что им не доплачивают по сравнению с другими, могут либо начать работать менее интенсивно, либо стремиться повысить вознаграждение. Те же сотрудники, которые считают, что им переплачивают, будут стремиться поддерживать интенсивность труда на прежнем уровне или даже увеличить её.

Лайман Портер и Эдвард Лоулер разработали комплексную процессуальную теорию мотивации, включающую элемент теории ожидания и теории справедливости. В их модели фигурируют 5 переменных: затраченные усилия, восприятие, полученные результаты, вознаграждения, степень удовлетворения. Согласно модели Портера - Лоулера, достигнутые результаты зависят от приложенных сотрудником усилий, его способностей и характерных особенностей, а так же осознание им своей роли. Уровень приложенных усилий будет определяться ценностью вознаграждения и степенью уверенности в том, что данный уровень усилий действительно повлечёт за собой вполне определённый уровень вознаграждения. Более того, в теории Портера- Лоулера устанавливается соотношение между вознаграждением и результатами, т.е. человек удовлетворяет свои потребности посредством вознаграждений за достигнутый результат.

Согласно модели Портера - Лоулера результаты, достигнутые сотрудником, зависят от трёх переменных: затраченных усилий, способностей и характерных особенностей человека, а так же осознание им своей роли в процессе труда. Уровень затрачиваемых усилий в свою очередь зависит от ценности вознаграждения и того, насколько человек верит в существование прочной связи между затратами усилий и возможным вознаграждением. Достижение требуемого уровня результативности может повлечь внутренние вознаграждения, такие, как чувства удовлетворения от выполненной работы, чувство компетентности и самоуважения, а также внешние вознаграждения, такие, как похвала руководителя, премия, продвижение по службе.

Один из наиболее важных выводов Портера и Лоулера состоит в том, что результативный труд ведёт к удовлетворению, а не наоборот, как считают большинство менеджеров, находясь пол влиянием ранних теорий человеческих отношений.

Координация действий менеджеров происходит при подготовки документов - планов, приказов, отчётов, предложений, направляемых в другие организации, ответов на распоряжение и запросы властей [18, c. 54].

Огромную важность для обеспечения эффективной организации имеет организация потоков информации. Она должна быть достаточной, но не излишней. Используют все формы коммуникативных связей, устанавливается взаимодействие между подсистемами организации, осуществляется маневрирование ресурсами, обеспечивается единство и согласование действий руководителей и всех стадий процесса управления, представленных рассматриваемыми функциями.

Необходимость в координации доказана многими исследователями. При строгом разделении труда по горизонтали и вертикали особо важной становится координация деятельности. Необходимо создание формальных механизмов координации, в противном случае совместная деятельность окажется невозможной, а отдельные функциональные области или лица будут сосредоточиваться на обеспечении своих интересов, а не всей организации в целом. Одним из механизмов координирования является формулирование и сообщение всем сотрудникам целей организации, а также каждого из её подразделений в связи с этим общими целями. В принципе каждая функция управления играет определённую роль в координировании деятельности организации. Руководители всегда должны ставить перед собой вопрос: что ими делается для обеспечения координации специализированного разделённого труда.

Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности [12, c.105].

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль есть фундаментальный элемент процесса управления. По форме осуществления все виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Первый этап процесса контроля - это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. Следующий этап - измерение результатов - является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Таким образом, контроль представляет собой функцию менеджмента, которая помогает изучить положение дел в организации и позволяет скорректировать планы. Главная цель контроля состоит в том, чтобы, не выпуская из поля зрения весь процесс воспроизводства и занятых в нём людей, своевременно фиксировать как позитивные, так и негативные моменты выявить на возможно раннем этапе неблагоприятное развитие событий для того, чтобы предпринять определённые меры в целях повышения эффективности деятельности организации.

Функции управления - планирование, организация, мотивация, контроль и координация - имеют две общих характеристики: все они требуют принятия решений, и для всех необходима коммуникация, обмен информацией, чтобы получить информацию для принятия правильного решения и сделать это решение понятным для других членов организации. Из-за этого, а также вследствие того, что эти две характеристики связывают все управленческие функции, обеспечивая их взаимозависимость, коммуникации и принятие решений называют связующими процессами.

При выполнении каждой функции решаются определенные задачи. Для функции планирования важным является постановка целей, составление плана работы. Функция организации - управление выполнением обще групповых целей. Мотивация - знание и учет потребностей работников, своих возможностей. Функция контроля - обнаружение и предупреждение проблем в доброжелательном ключе.

Для эффективного управления организацией необходимо выполнение всех функций в комплексе.

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ И СИСЕМЫ УПРАВЛЕНИЯ ОАО «ДИМИТРОВГРАДСКИЙ АВТОАГРЕГАТНЫЙ ЗАВОД»

2.1 Общая характеристика машиностроительной отрасли

Потребность рынка автокомпонентов формируется с учетом тенденций следующих направлений:

- производство и реализация автомобилей российскими автосборочными предприятиями;

- производство и реализация автомобилей совместными автосборочными предприятиями на территории Российской Федерации;

- реализация импортируемых автомобилей;

- изменения парка автомобилей российских и зарубежных марок, находящихся в эксплуатации.

Первые три направления характеризуют потребность первичного рынка автокомпонентов, последнее направление – потребность вторичного рынка.

При общем росте объемов первичного рынка наблюдается изменение его структуры, связанное с изменением соотношения объемов производства российских автомобилей и иностранных автомобилей, собираемых на территории РФ.

По оценке аналитического агентства «Автостат» в России по итогам 2010 года было произведено 596 тысяч легковых автомобилей, что на 59,4% ниже результатов 2009 года. При этом объем производства легковых автомобилей традиционных отечественных марок снизился на 64%, тогда как падение выпуска иномарок оказалось несколько меньшим – 52,7%. В прошлом году падение производства автомобилей было более сильным, чем продаж, что объясняется распродажей машин, выпущенных в 2008 году.

Волжский автозавод в 2011 году периодически останавливался и постоянно работал в сокращенном режиме. В таком темпе АвтоВАЗ изготовил 294 тысячи автомобилей (-63,2%). Он по-прежнему остается лидером российского автопрома. УАЗ в 2011 году выпустил 14,8 тысяч легковых автомобилей – на 52,2% меньше, чем годом ранее. Отсутствие спроса на легковые автомобили ГАЗа привело к снижению производственной программы на 90,2%.

Производители автомобилей иностранных брендов в прошлом году изготовили чуть более 280 тысяч автомобилей. Рост производства на 29,5% (8,3 тысячи машин) отмечен на петербургском заводе Toyota. Большинство предприятий снизили выпуск машин. Меньше всех уменьшил производство на заводе VW в Калуге (-22,7%, 48,1 тысячи машин). К числу тех, кто пережил год с наименьшими потерями можно отнести также «Автофрамос» (-31,7%, 49,6 тысячи машин) и всеволжский Ford (-29,5%, выпустил 41,3 тысячи штук). Крупнейшим производителем иномарок в России по-прежнему остается «Автотор», который не работает в режиме промсборки, а пользуется льготами особой экономической зоны. В 2011 году с калининградского конвейера сошло 60,3 тысячи машин – на 44,4% меньше, чем годом ранее.

Производство автокомпонентов является неразрывной частью автомобильной промышленности. Спрос на автокомпоненты является производным от спроса на автомобили. Ситуация в данном сегменте рынка выглядит следующим образом: технологическое отставание российских производителей автокомпонентов от западных компаний, сильная конкуренция с западными автопромышленными компаниями, слабый инжиниринговый потенциал. Иностранные компании, разворачивающие производство в РФ, по результатам оценки готовности российских поставщиков находят удовлетворительными условия поставки только 2% из общего числа рассматриваемых кандидатов. На данном фоне российские автосборочные предприятия в условиях усиления конкуренции также повышают требования к поставщикам компонентов. В первую очередь, это касается требований по качеству, по соблюдению сроков поставки продукции, по скорости освоения новых изделий и по конкурентному уровню цен.

Усиление конкуренции между автосборочными компаниями в РФ и как следствие:

1) Повышение требований автосборочных компаний к поставщикам автокомпонентов в РФ;

2) Снижение рыночной доли легковых автомобилей традиционных российских марок.

К основным факторам, влияющим на состояние отрасли, относятся: стоимость обслуживания кредитов и их доступность, изменение доходов населения, изменение обменного курса национальной валюты, эффективность реализации государственной программы по поддержке отрасли и стимулирования платежеспособного спроса населения. К положительным для отрасли действиям государства можно отнести таможенно - тарифную политику государства направленную на стимулирование внутреннего производства и снижение доли импорта в потреблении, введение государственных гарантий по кредитам для предприятий отрасли.

2.2 История ОАО «ДААЗ»

История ДААЗа началась 21 февраля 1967 года с Приказа Министра автомобильной промышленности СССР "О строительстве новых и реконструкции действующих заводов Министерства автомобильной промышленности для обеспечения Волжского автомобильного завода комплектующими изделиями", в том числе и строительства Мелекесского завода кузовной арматуры, карбюраторов и вкладышей (МЗКА).

В июне 1972 года, Указом Президиума Верховного Совета РСФСР, город переименован в Димитровград, а МЗКА в ДААЗ (Димитровградский автоагрегатный завод).

В сентябре 1974 года на правах самостоятельного предприятия ДААЗ включен в Волжское объединение по производству легковых автомобилей. На заводе внедрена ВАЗовская система управления производством, организации и оплаты труда.

В мае 1993 года завод зарегистрирован как акционерное общество открытого типа. Учредитель ОАО ДААЗ - акционерное общество АвтоВАЗ со смешанной российской собственностью (без иностранного участия).

Завод развивался и вырос настолько, что время потребовало новых решений. В результате реорганизаций ДААЗ в настоящее время - это несколько самостоятельных предприятий, производящих пользующуюся спросом в стране и за рубежом продукцию.

В настоящее время перспективы производства на ОАО связаны в основном с освоением новых автомобилей. Упор делается на изделия, требующие применения высоких технологий, обеспечивающих большую производительность при минимальных затратах.

Основное направление завода - изготовление автокомпонентов для отечественных автопроизводителей.

Общая площадь производственных помещений ОАО "ДААЗ" составляет порядка 316 тыс.кв. метров. На 01.06.2011 года численность работающих - 5279 человек.

Высокая степень автоматизации, механизации, прогрессивная технология позволяют выпускать 1400 наименований готовых изделий:

- топливной аппаратуры;

- кузовной арматуры;

Для изготовления изделий завода используются 480 наименований комплектующих изделий, более 960 наименований материалов, которые поставляются 180 заводами и фирмами.

Завод поставляет машинокомплекты на одиннадцать автомобилей ВАЗ и комплектующие изделия для других заводов отрасли.

Сейчас ДААЗ - одно из крупнейших предприятий не только Ульяновской области, но и всего поволжского региона.

Финансовый анализ предприятия

Эффективное функционирование компании требует экономически обоснованного управления ее деятельностью, которое базируется на анализе текущей финансово-хозяйственной деятельности.

Оценка производственной деятельности и финансовый анализ деятельности предприятия имеют своей целью принятие управленческих решений в области развития компании, выхода из кризиса, устойчивое развитие доходного, конкурентоспособного предприятия, покупки - продажи пакета акций, привлечения инвестиций и заемных средств, оценка инвестиционной привлекательности, платежеспособности, финансовой устойчивости компании с позиции пользователей официальной финансовой отчетности, оценка надежности партнеров, а также определение эффективности использования материальных, трудовых и производственных ресурсов, выявление и прогнозирование существующих и потенциальных проблем.

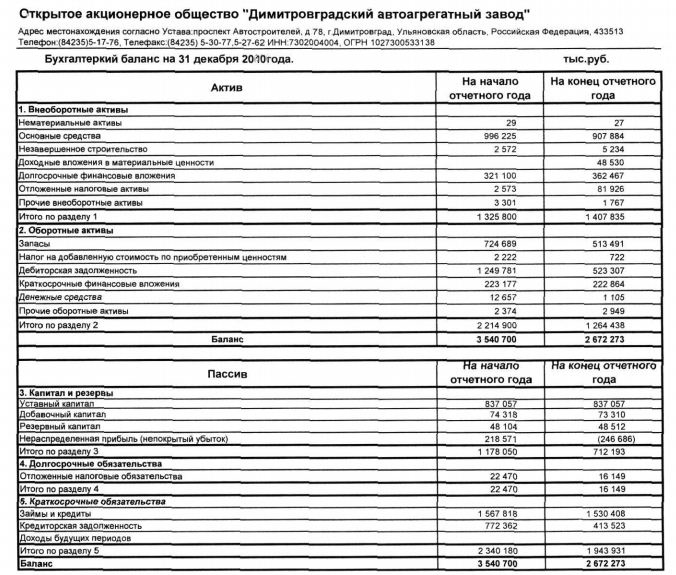

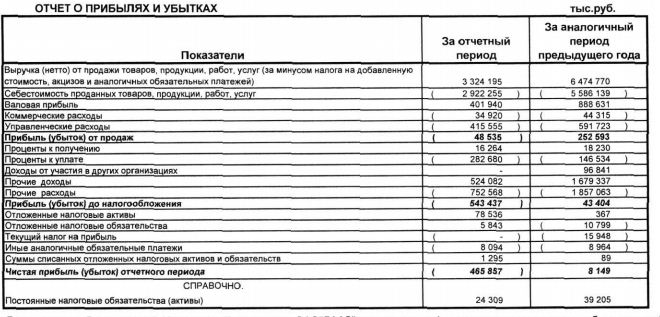

Таким образом, был проведен финансово – хозяйственный анализ предприятия ОАО «ДААЗ». Основные показатели финансовой отчетности представлены в табл. 2.1.

Таблица 2.1

Основные показатели финансовой отчетности

|

Наименование показателя |

Код стр. |

2010 год (тыс. руб.) |

2011 год (тыс. руб.) |

Отклоне-ние (тыс. руб.) |

Отклоне-ние (%) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

3 324 195 |

5 353 566 |

2 029 371 |

61 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

2 922 255 |

4 443 360 |

1 521 105 |

52,1 |

|

Валовая прибыль |

029 |

401 940 |

910 206 |

208 266 |

126,5 |

|

Коммерческие расходы |

030 |

34 920 |

50 737 |

15 817 |

45,3 |

|

Управленческие расходы |

040 |

415 555 |

567 244 |

151 689 |

36 |

|

Прибыль (убыток) от продаж |

050 |

-48 535 |

292 225 |

340 760 |

|

|

Прочие доходы и расходы |

|||||

|

Проценты к получению |

060 |

16 264 |

17 817 |

1 553 |

9,5 |

|

Проценты к уплате |

070 |

282 680 |

197 589 |

-85 091 |

-30,1 |

|

Доходы от участия в других организациях |

080 |

- |

3 616 |

3 616 |

|

|

Прочие доходы |

090 |

524 082 |

184 399 |

-339 683 |

-64,8 |

|

Прочие расходы |

100 |

752 568 |

221 384 |

-531 184 |

-70,6 |

|

Прибыль (убыток) до налогообложения |

140 |

-543 437 |

79 084 |

622 521 |

|

|

Отложенные налоговые активы |

141 |

78 536 |

-21 745 |

-100 281 |

-127,7 |

|

Отложенные налоговые обязательства |

142 |

-5 843 |

-53 |

5 790 |

-99,1 |

|

Иные аналогичные обязательные платежи |

180 |

8 094 |

3 853 |

-4 241 |

-52,4 |

Окончание таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Суммы списанных отложенных налоговых активов и обязательств |

185 |

-1 295 |

-107 |

1 188 |

-91,7 |

|

Чистая прибыль (убыток) отчетного периода |

190 |

-465 857 |

53 646 |

519 503 |

|

|

Постоянные налоговые обязательства (активы) |

200 |

24 309 |

6 598 |

-17 711 |

-73 |

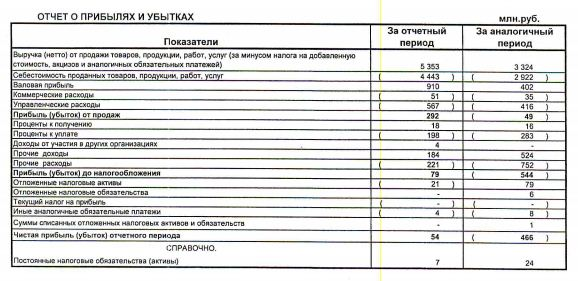

При росте объемов реализации продукции в 2011 году по сравнению с 2010 годом на 61% получена прибыль от продаж в размере 292 225 тыс. руб.

Сальдо прочих доходов и расходов имеет отрицательное значение за 2010 год – 494 902 тыс. руб., за 2011 год – 213 141 тыс. руб.

Основные факторы сложившегося отклонения (281 761тыс. руб.), повлиявшие на улучшения результата от прочих доходов и расходов:

- Снижение расходов по процентам, уплачиваемым за предоставление денежных средств с 282 680 тыс. руб. за 2010 год до 197 589 тыс. руб. за 2011 год;

- За 2010 год были отражены потери от простоев по внешним причинам в размере 117 923тыс. руб. и затраты на материальную помощь при увольнении на пенсию в размере 69 240 тыс. руб.

По результатам работы ОАО «ДААЗ» за 2011 год была получена чистая прибыль в размере 53 646 тыс. руб., за 2010 год получен чистый убыток в размере 465 857 тыс. руб.

Таблица 2.2

Расчет и анализ показателей рентабельности по всем видам деятельности

|

Вид деятельности |

2010 г. |

|||||

|

Выручка, тыс. руб. |

Полная себестои-мость, тыс. руб. |

Прибыль от продаж, тыс. руб. |

Доля прибыли, % |

Рента-бельность затрат, % |

Рента-бельность продаж, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Основной |

2 668 676 |

2 758 572 |

-89 896 |

185,2 |

-3,3 |

-3,4 |

|

1.1.Реализация готовой продукции |

2 619 287 |

2 706 635 |

-87 348 |

180 |

-3,2 |

-3,3 |

|

1.2.Реализация готовой продукции вспомогательных цехов |

22 008 |

22 954 |

-946 |

1,9 |

-4,1 |

-4,3 |

|

1.3.Реализация услуг промышленного |

27 381 |

28 983 |

-1 602 |

3,3 |

-5,5 |

-5,9 |

|

2.Оптовая торговля |

600 800 |

575 603 |

25 197 |

-51,9 |

4,4 |

4,2 |

|

2.1.Реализация покупных запчастей |

419 301 |

401 025 |

18 276 |

-37,7 |

4,6 |

4,4 |

|

2.2.Реализация МПЗ с центральных |

43 193 |

38 064 |

5 129 |

-10,6 |

13,5 |

11,9 |

|

2.3.Перепрадажа МПЗ из цехов |

1 249 |

1 046 |

203 |

-0,4 |

19,4 |

16,3 |

|

2.4.Реализация услуг субабонентам |

137 057 |

135 468 |

1 589 |

-3,3 |

1,2 |

1,2 |

|

3.Прочая деятельность |

54 719 |

38 555 |

16 164 |

-33,3 |

41,9 |

29,5 |

|

3.1.Реализация услуг связи |

1 775 |

1 507 |

268 |

-0,6 |

17,8 |

15,1 |

Окончание таблицы 2.2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3.2.Реализация услуг по аренде |

33 166 |

17 978 |

15 188 |

-31,3 |

84,5 |

45,8 |

|

3.3.Реализация транспортных услуг |

10 000 |

9 930 |

70 |

-0,1 |

0,7 |

0,7 |

|

3.4.Реализация услуг по газете |

9 778 |

9 140 |

638 |

-1,3 |

7,0 |

6,5 |

|

3.5.Реализация прочих услуг |

3 324 195 |

3 372 730 |

-48 535 |

100 |

-1,4 |

-1,5 |

Таблица 2.3

Расчет и анализ показателей рентабельности по всем видам деятельности

|

Вид деятельности |

2011 г. |

|||||

|

Выручка, тыс. руб. |

Полная себестои-мость, тыс. руб. |

Прибыль от продаж, т.р. |

Доля прибыли, % |

Рента-бельность затрат, % |

Рента-бельность продаж, % |

|

|

1 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1.Основной вид деятельности |

4 414 270 |

4 188 353 |

225 917 |

77,30 |

5,40 |

5,10 |

|

1.1.Реализация готовой продукции |

4 354 472 |

4 130 982 |

223 490 |

76,50 |

5,40 |

5,10 |

|

1.2.Реализация готовой продукции вспомогательных цехов |

28 007 |

26 936 |

1 071 |

0,40 |

4,00 |

3,80 |

|

1.3.Реализация услуг промышленного |

31 791 |

30 435 |

1 356 |

0,50 |

4,50 |

4,30 |

Окончание таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2.Оптовая торговля |

863 460 |

815 509 |

47 951 |

16,40 |

5,90 |

5,60 |

|

2.1.Реализация покупных запчастей |

600 477 |

573 535 |

26 942 |

9,20 |

4,70 |

4,50 |

|

2.2.Реализация МПЗ с центральных |

90 368 |

73 484 |

16 884 |

5,80 |

23,00 |

18,70 |

|

2.3.Перепрадажа МПЗ из цехов |

2 349 |

1 612 |

737 |

0,30 |

45,70 |

31,40 |

|

2.4.Реализация услуг субабонентам |

170 266 |

166 878 |

3 388 |

1,20 |

2,00 |

2,00 |

|

3.Прочая деятельность |

75 837 |

57 480 |

18 357 |

6,30 |

31,90 |

24,20 |

|

3.1.Реализация услуг связи |

1 646 |

1 218 |

428 |

0,10 |

35,10 |

26,00 |

|

3.2.Реализация услуг по аренде |

39 906 |

24 058 |

15 848 |

5,40 |

65,90 |

39,70 |

|

3.3.Реализация транспортных услуг |

14 880 |

14 175 |

705 |

0,20 |

5,00 |

4,70 |

|

3.4.Реализация услуг по газете |

19 405 |

18 029 |

1 376 |

0,50 |

7,60 |

7,10 |

|

3.5.Реализация прочих услуг |

5 353 567 |

5 061 342 |

292 225 |

100,00 |

5,80 |

5,50 |

Из данных табл. 2.3 следует, что за 2011 год Обществом была получена прибыль от продаж в размере 292 225 тыс. руб., за аналогичный период прошлого года был получен убыток от продаж в размере 48 535 тыс. руб. За 2011 год была получена прибыль от продаж по основному виду деятельности в размере 225 917 тыс. руб., в то время, как по итогам аналогичного периода прошлого года был получен убыток в размере 89 896 тыс. руб. По оптовой торговле за 2011 год была получена прибыль от продаж в размере 47 951 тыс. руб., что на 22 754 тыс. руб. больше, чем за аналогичный период прошлого года. По прочим видам деятельности получена прибыль от продаж в размере 18 357 тыс. руб., что на 2 193 тыс. руб. больше, чем за сопоставимый период 2010 года.

По итогам 2011 года рентабельность затрат и рентабельность продаж в целом по всем видам деятельности составляют 5,8% и 5,5%, соответственно. Показатель рентабельности затрат за аналогичный период прошлого года равен 1,4 %, а рентабельность продаж – 1,5%.

При этом по основному виду деятельности рентабельность затрат и рентабельность продаж за 2011 год составили 5,4% и 5,1%, соответственно. Рентабельность затрат и рентабельность продаж по оптовой торговле составили 5,9% и 5,6%. По прочей деятельности рентабельность затрат равна 31,9%, а рентабельность продаж 24,2%.

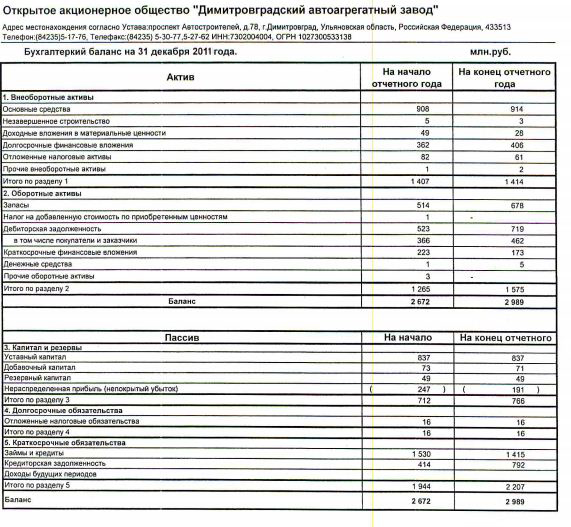

Таблица 2.3

Анализ структуры баланса

|

Показатель |

На 01.01.2011 |

На 31.12.2011 |

Изменение |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1.Внеоборотные активы, всего, в т.ч.: |

1 407 414 |

52,70 |

1 414 469 |

47,30 |

7 055 |

0,50 |

|

1.1.Нематериальные активы |

27 |

0,00 |

25 |

0,00 |

-2 |

-7,40 |

|

1.2.Основные средства |

907 884 |

34,00 |

914 066 |

30,60 |

6 182 |

0,70 |

|

1.3.Незавершенное строительство |

5 234 |

0,20 |

3 234 |

0,10 |

-2 000 |

-38,20 |

|

1.4.Доходные вложения в |

48 530 |

1,80 |

28 226 |

0,90 |

-20 304 |

-41,80 |

|

1.5.Долгосрочные финансовые вложения |

362 467 |

13,60 |

405 981 |

13,60 |

43 514 |

12,00 |

|

1.6.Отложенные налоговые активы |

81 926 |

3,10 |

60 956 |

2,00 |

-20 970 |

-25,60 |

|

1.7.Прочие внеоборотные активы |

1 346 |

0,10 |

1 981 |

0,10 |

635 |

47,20 |

|

2.Оборотные активы, всего, в т.ч.: |

1 264 859 |

47,30 |

1 575 009 |

52,70 |

310 150 |

24,50 |

|

2.1.Запасы и затраты |

513 912 |

19,20 |

677 543 |

22,70 |

163 631 |

31,80 |

|

2.2.НДС |

722 |

0,00 |

299 |

0,00 |

-423 |

-58,60 |

|

2.3.Дебиторская задолженность |

523 307 |

19,60 |

719 136 |

24,10 |

195 829 |

37,40 |

|

2.4.Краткосрочные финансовые вложения |

222 864 |

8,30 |

173 246 |

5,80 |

-49 618 |

-22,30 |

|

2.5.Денежные средства |

1 105 |

0,00 |

4 764 |

0,20 |

3 659 |

>100 |

|

2.6.Прочие оборотные активы |

2 949 |

0,10 |

21 |

0,00 |

-2 928 |

-99,30 |

|

Баланс |

2 672 273 |

100,00 |

2 989 478 |

100,00 |

317 205 |

11,90 |

Окончание таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Пассив |

||||||

|

1.Собственный капитал, всего, в т.ч.: |

712 193 |

26,70 |

765 839 |

25,60 |

53 646 |

7,50 |

|

1.1.Уставный капитал |

837 057 |

31,40 |

837 057 |

28,00 |

0 |

0,00 |

|

1.2.Добавочный капитал |

73 310 |

2,70 |

70 779 |

2,40 |

-2 531 |

-3,50 |

|

1.3.Резервный капитал |

48 512 |

1,80 |

48 512 |

1,60 |

0 |

0,00 |

|

1.4.Нераспределенная прибыль |

-246 686 |

-9,20 |

-190 509 |

-6,40 |

56 177 |

-22,80 |

|

2.Заемный капитал, всего, в т.ч.: |

1 960 080 |

73,30 |

2 223 639 |

74,40 |

263 559 |

13,40 |

|

2.1.Долгосрочные кредиты и займы |

0 |

0,00 |

0 |

0,00 |

0 |

|

|

2.2.Отложенные налоговые |

16 149 |

0,60 |

15 982 |

0,50 |

-67 |

-1,00 |

|

2.3.Прочие долгосрочные |

0 |

0,00 |

0 |

0,00 |

0 |

|

|

2.4.Краткосрочные кредиты и |

1 530 408 |

57,20 |

1 415 256 |

47,40 |

-115 152 |

-7,50 |

|

2.5.Кредиторская задолженность |

413 523 |

15,50 |

792 401 |

26,50 |

378 878 |

91,60 |

|

Баланс |

2 672 273 |

100,00 |

2 989 478 |

100,00 |

317 205 |

11,90 |

За 2011 год внеоборотные активы увеличились на 7 055 тыс. руб. (или на 0,5%) и составили на конец отчетного периода 1 414 469 тыс. руб. При этом их доля в структуре баланса уменьшилась с 52,7 до 47,3%. В основном изменение стоимости внеоборотных активов произошло за счет влияния следующих факторов:

- инвестиций в дочерние общества в составе долгосрочных финансовых вложений на 84 881тыс. руб. (или на 27%);

- в сторону уменьшения:

- предоставленных займов в составе долгосрочных финансовых вложений на 41 367тыс. руб. (или на 100%);

- доходных вложений в материальные ценности на 20 304 тыс. руб. (или на 41,8%);

- отложенных налоговых активов на 20 970 тыс. руб. (или на 25,6 %);

Оборотные активы за 2011 год увеличились на 310 150 тыс. руб. (или на 24,5%) и составили на конец отчетного периода 1 575 009 тыс. руб. Их доля в структуре баланса увеличилась с 47,3 до 52,7%.

Влияние основных факторов на изменение оборотных активов:

- увеличение дебиторской задолженности на 195 829 тыс. руб. (или на 37,4%);

- увеличение запасов и затрат на 163 631 тыс. руб. (или на 31,8%);

- уменьшение величины краткосрочных финансовых вложений на конец отчетного периода на 49 618 тыс. руб. (или на 22,3%).

За 2011 год собственный капитал увеличился на 53 646 тыс. руб. (или на 7,5 %), его доля в структуре баланса уменьшилась с 26,7 до 25,6%. На конец отчетного периода непокрытый убыток уменьшился в основном за счет получения прибыли по итогам 2011 года в размере 53 646 тыс. руб. и составил 190 509 тыс. руб.

Заемный капитал за 2011 год увеличился на 263 559тыс. руб. (или на 13,4%). Это произошло за счет увеличения кредиторской задолженности на 378 878 тыс. руб. (или на 91,6 %) и уменьшения краткосрочных кредитов и займов на 115 152 тыс. руб. (или на 7,5%).

Таким образом, валюта баланса на конец отчетного периода увеличилась на 317 205 тыс. руб. (или на 11,9%) и составила 2 989 478 тыс. руб.

Таблица 2.5

Стоимость чистых активов по годам

|

Наименование показателя |

2009 г. |

2010 г. |

2011 г. |

|

1 |

2 |

3 |

4 |

|

I. Активы |

|||

|

1. Нематериальные активы |

29 |

27 |

25 |

|

2. Основные средства |

996 225 |

907 884 |

914 066 |

|

3. Незавершенное строительство |

2 572 |

5 234 |

3 234 |

|

4. Доходные вложения в материальные ценности |

0 |

48 530 |

28 226 |

|

5. Долгосрочные финансовые вложения |

321 100 |

362 467 |

405 981 |

|

6. Отложенный налоговый актив |

2 573 |

81 926 |

60 956 |

|

7. Прочие внеоборотные активы |

3 301 |

1 346 |

1 981 |

|

8. Запасы |

724 689 |

513 912 |

677 543 |

|

9. Налог на добавленную стоимость по приобретенным ценностям |

2 222 |

722 |

299 |

|

10. Дебиторская задолженность |

1 249 781 |

523 307 |

719 136 |

|

11. Денежные средства |

12 657 |

1 105 |

4 764 |

|

12. Краткосрочные финансовые вложения |

223 177 |

222 864 |

173 246 |

|

13. Прочие оборотные активы |

2 374 |

2 949 |

21 |

|

14. Итого |

3 540 700 |

2 672 273 |

2 989 478 |

|

15. Долгосрочные обязательства по займам и кредитам |

0 |

0 |

0 |

Окончание таблицы 2.5

|

1 |

2 |

3 |

4 |

|

17. Отложенные налоговые обязательства |

22 470 |

16 149 |

15 982 |

|

18. Прочие долгосрочные обязательства |

0 |

0 |

0 |

|

19. Краткосрочные обязательства по займам и кредитам |

1 657 818 |

1 530 408 |

1 415 256 |

|

20. Кредиторская задолженность |

772 362 |

413 523 |

792 401 |

|

21. Задолженность участникам (учредителям) по выплате доходов |

0 |

0 |

0 |

|

22. Итого |

2 362 650 |

1 960 080 |

2 223 639 |

|

23. Стоимость чистых активов акционерного общества |

1 178 050 |

712 193 |

765 839 |

|

24. Уставный капитал |

837 057 |

837 057 |

837 057 |

|

25. Превышение чистых активов над уставным |

340 993 |

-124 864 |

-71 218 |

Таблица 2.6

Анализ чистых активов за 2011 год

|

Наименование показателя |

На начало периода |

На конец периода |

Отклоне-ние |

|

1 |

2 |

3 |

4 |

|

I. Активы |

|||

|

1. Нематериальные активы |

27 |

25 |

-2 |

|

2. Основные средства |

907 884 |

914 066 |

6 182 |

|

3. Незавершенное строительство |

5 234 |

3 234 |

-2 000 |

|

4. Доходные вложения в материальные ценности |

48 530 |

28 226 |

-20 304 |

Окончание таблицы 2.6

|

1 |

2 |

3 |

4 |

|

5. Долгосрочные финансовые вложения |

362 467 |

405 981 |

43 514 |

|

6. Отложенный налоговый актив |

81 926 |

60 956 |

-20 970 |

|

7. Прочие внеоборотные активы |

1 346 |

1 981 |

635 |

|

8. Запасы |

513 912 |

677 543 |

163 631 |

|

9. Налог на добавленную стоимость по приобретенным ценностям |

722 |

299 |

-423 |

|

10. Дебиторская задолженность |

523 307 |

719 136 |

195 829 |

|

11. Денежные средства |

222 864 |

173 246 |

-49 618 |

|

12. Краткосрочные финансовые вложения |

1 105 |

4 764 |

3 659 |

|

13. Прочие оборотные активы |

2 949 |

21 |

-2 928 |

|

Итого активы |

2 672 273 |

2 989 478 |

317 205 |

|

II. Пассивы |

|||

|

15. Долгосрочные обязательства по займам и кредитам |

0 |

0 |

0 |

|

17. Отложенные налоговые обязательства |

16 149 |

15 982 |

-167 |

|

18. Прочие долгосрочные обязательства |

0 |

0 |

0 |

|

19. Краткосрочные обязательства по займам и кредитам |

1 530 408 |

1 415 256 |

-115 152 |

|

20. Кредиторская задолженность |

413 523 |

792 401 |

378 878 |

|

21. Задолженность участникам (учредителям) по выплате доходов |

0 |

0 |

0 |

|

22. Итого пассивы |

1 960 080 |

2 223 639 |

263 559 |

|

23. Стоимость чистых активов акционерного общества |

712 193 |

765 839 |

53 646 |

|

24. Уставный капитал |

837 057 |

837 057 |

0 |

|

25. Превышение чистых активов над уставным капиталом |

-124 864 |

-71 218 |

53 646 |

Из данных таблицы следует, что на конец 2011 года стоимость чистых активов акционерного общества увеличилась на 53 646 тыс. руб. и составляет 765 839 тыс. руб. При этом активы, принимаемые к расчету, за 2011 год увеличились на 317 205 тыс. руб. (в основном за счет увеличения дебиторской задолженности и запасов). Пассивы, принимаемые к расчету, увеличились на 263 559 тыс. руб. (в основном, за счет увеличения кредиторской задолженности на 378 878 тыс. руб.).

При этом следует признать тот факт, что стоимость чистых активов на конец 2011 года зафиксировалась на уровне ниже стоимости уставного капитала на 71,2 млн. руб.

Сложившиеся отклонение стоимости чистых активов от величины уставного капитала, должно быть ликвидировано в 2012 году, в противном случае Общество обязано принять меры, предусмотренные статьёй 35 Федерального закона от 26 декабря 1995 года №208-ФЗ «Об акционерных обществах».

Основные факторы, которые могут повлиять на улучшение ситуации по чистым активам ОАО «ДААЗ», с целью приведения стоимости чистых активов общества в соответствии с величиной уставного капитала, являются:

- увеличение объемов и результатов хозяйственной деятельности ОАО «ДААЗ», составляющих основу отечественной автомобильной промышленности;

- расширение номенклатуры, которую возможно производить на территории промышленной площадки ОАО «ДААЗ»;

- оптимизация затрат.

Таблица 2.7

Показатели финансовой устойчивости за 2011г.

|

Показатели |

На начало периода |

На конец периода |

|

Коэффициент абсолютной ликвидности |

0,115 |

0,081 |

|

Коэффициент концентрации заемного капитала |

0,733 |

0,744 |

|

Коэффициент соотношения заемных и собственных средств |

2,752 |

2,904 |

Коэффициент абсолютной ликвидности показывает, что доля краткосрочной задолженности, которую предприятие может погасить в ближайшее время, снизилась за 2011 год с 0,115 до 0,081.

Коэффициент концентрации заемного капитала показывает долю долга в общей сумме капитала. Таким образом, за отчетный период зависимость предприятия от внешних источников финансирования увеличилась с 73,3 до 74,4%.

Коэффициент соотношения заемных и собственных средств показывает, что на начало отчетного периода на 1 рубль, вложенных в активы собственных источников, приходилось 2,75 рублей заемных, на конец периода – 2,90 рублей.

Оценка базовых функций менеджмента в ОАО «ДААЗ»

Организационная функция. Субъектом управления в системе управления ОАО "ДААЗ" выступают руководители, менеджеры всех уровней управления, наделенные определенными полномочиями по принятию решений.

Объекты управления - различные ресурсы предприятия - работники, средства и предметы труда, научно - технический и информационный потенциал предприятия. Основными объектами управления в системе управленческого учета являются доходы и расходы, а также центры ответственности предприятия.

Органами управления в ОАО «Димитровградский Автоагрегатный Завод» являются:

- общее собрание акционеров;

- единоличный исполнительный орган в лице управляющей организации;

- функции Совета директоров осуществляет общее собрание акционеров.

Совет директоров общества избирается общим собранием акционеров. Образование исполнительного органа общества и прекращение его полномочий осуществляется по решению совета директоров общества. Передача полномочий единоличного исполнительного органа общества управляющей организации или управляющему осуществляется на основании решения общего собрания акционеров только по предложению совета директоров общества.

Высшим органом управления является общее собрание акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров в сроки установленные законодательством Российской Федерации.

Совет директоров общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров. К компетенции совета директоров общества относятся следующие вопросы: определение приоритетных направлений деятельности предприятия, созыв годового и внеочередного общих собраний акционеров, предварительное утверждение годовых отчетов общества, утверждение договора о передаче полномочий единоличного исполнительного органа управляющей организации (управляющему), утверждение решения о выпуске ценных бумаг, проспекта эмиссии ценных бумаг, отчета об итогах выпуска ценных бумаг, внесение в них изменений и дополнений, определение цены (денежной оценки) имущества, цены размещения и выкупа эмиссионных ценных бумаг и другие, описанные уставом вопросы. Совет директоров избирается кумулятивным голосованием общим собранием акционеров общества. Общая организационная структура предприятия ОАО «ДААЗ» представлена на рисунке 2.

Общее собрание акционеров

Совет директоров

Управляющий ОАО «ДААЗ»

Помощник управляющего

Директор по персоналу

Финансовый директор

Директор по качеству

Директор по производству

Директор дирекции

Техническийдиректор

Коммерческий директор

Рис.2. Организационная структура ОАО «ДААЗ»

Руководство текущей деятельностью ОАО «ДААЗ» осуществляется единоличным исполнительным органом (генеральным директором, или управляющим, или управляющей организацией). Единоличный исполнительный орган подотчетен совету директоров и общему собранию акционеров. Единоличный исполнительный орган общества – генеральный директор назначается советом директоров общества. К компетенции единоличного исполнительного органа относятся все вопросы руководства текущей деятельностью предприятия, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и совета директоров.

Планирование. Планирование - основная функция менеджмента представляет собой вид деятельности по формированию средств воздействия, обеспечивающих достижение поставленных целей. Планирование применяется к важным решениям, определяющим дальнейшее развитие предприятия.

Технология планирования хорошо разработана и постоянно используется. Исходя из миссии и основных принципов предприятия, отвечающих на вопрос "Зачем", формулируются стратегические цели, указывающие, что делать в целом. Затем они конкретизируются до задач, а те - до конкретных заданий. Далее подсчитываются необходимые ресурсы - материальные, финансовые, кадровые, временные - и при необходимости пересматриваются задания, задачи и цели. В результате получают реально осуществимый план.

Производственное бизнес-планирование выступает как заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов и объёма работ, а также методы, последовательность и сроки выполнения работ по производству и реализации той или иной продукции или оказанию услуг. Производственное бизнес - планирование даёт также основу для принятия решения. Знание того, чего организация желает достичь, помогает уточнить подходящие пути действия.

В ОАО «ДААЗ» приняты следующие стратегические направления:

- реализация инвестиционных проектов с целью создания новых производств, отвечающих современным мировым требованиям;

- активное позиционирование на рынке, как разработчика и поставщика на автозаводы 6-ти групп автокомпонентов: системы двигателя, тормозные системы, зеркальные системы, дверные и замковые механизмы, рулевые системы, модули охлаждения;

- проведение организационных и технических мероприятий по признанию предприятия как системного поставщика зарубежных автопроизводителей;

- реализация программ проектирования и внедрения современного производства на основе актуальных технологических, планировочных, логистических решений и принципов «Бережливого производства»;

- реализация работ по созданию совместных предприятий с иностранными партнерами (инвесторами) по освоению новых видов изделий и сегментов рынка.

На предприятии также внедряется программа развития персонала, которая включает:

- современные механизмы мотивации;

- развитие системы обучения, создание школ лидерства;

- внедрение системы привлечения и закрепления квалифицированных кадров.

В качестве приоритетных направлений развития на 2012-2015 гг. выделены следующие:

- тормозные шланги;

- домкраты;

- элементы тормозной системы (ВУТ с ГТЦ собственного производства);

- замковые и дверные системы (замок зажигания, замки дверей, капота, багажника, стеклоподъемники);

- зеркала наружные, зеркальные элементы;

- педальный модуль;

- система выпуска и нейтрализации отработанных газов;

Основными направлениями деятельности в части вторичного рынка будет являться реализация комплекса мероприятий в дилерской сети для удержания

действующих позиций по основным номенклатурным группам позиций.

Таким образом, компоненты стратегии развития предприятия можно представить в виде схемы (рисунок 3). Ведущая роль стратегии в области качества по отношению к другим компонентам соответствует современной мировой практике.

Технологи-ческая стратегия

Стратегия в области качества

Стратегия кооперации

Маркетинго-вая стратегия

Финансовая стратегия

Техническая стратегия

Структурная стратегия

Кадровая стратегия

Рис.3. Структура стратегического планирования на ОАО «ДААЗ»

Организация контроля. Контроль на любом предприятии призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития, как отдельных подразделений, так и всего предприятия.

ОАО "ДААЗ" ведет постоянный контроль качества продукции, выполняемых работ и услуг. Менеджмент качества является частью общего менеджмента, скоординированной деятельностью по руководству и управлению организацией применительно к качеству.

Принцип действия системы менеджмента качества:

- повышение удовлетворенности деятельностью нашего предприятия всех заинтересованных сторон: потребителей, акционеров, сотрудников, поставщиков и общества;

- расширение номенклатуры выпускаемой продукции, освоение производства новых изделий, улучшение потребительских характеристик продукции;

- снижение внутренних и внешних затрат на качество продукции;

- вовлечённость персонала в процесс эффективности производства;

- поддержание оптимального уровня вложений для достижений целей в области качества;

- партнерство со всеми заинтересованными сторонами;

- рациональное использование ресурсов;

- постоянное улучшение.

Деятельность в области качества возглавляет генеральный директор ОАО "ДААЗ", путём создания всех условий для реализации данной политики в области качества.

Улучшение результативности системы менеджмента качества, достигается через вовлечение работников. Это является одним из принципов менеджмента качества. Персонал, выполняющий работу, влияющую на качество продукции, должен быть компетентным в соответствии с полученным образованием, подготовкой, навыками и опытом.

Стратегическими целями предприятия являются поставка продукции, соответствующей по своему качеству современным и перспективным требованиям потребителей, и бережное отношение к окружающей среде. Для этого предприятие создало систему менеджмента качества по требованиям ISO 9001, ISO/TS 16949 и берет на себя обязательство поддерживать ее соответствие установленным требованиям и повышать ее результативность.

Бухгалтерский учет играет большую роль в управлении ОАО "ДААЗ", так как он формирует информацию о его финансово-хозяйственной деятельности. По данным бухгалтерского учета составляется отчетность предприятия. Показателями отчетности пользуются собственники предприятия, поставщики и покупатели, налоговые и финансовые органы. На предприятии действует контрольно-ревизионная комиссия, избираемая Общим Собранием. Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Мотивация персонала. Необходимая компетентность персонала, выполняющего работу, которая влияет на качество продукции, определяется в должностных и рабочих инструкциях.

Целью подготовки кадров является обеспечение предприятия квалифицированными кадрами и осуществления их обучения на производстве.

Подбор персонала и мотивирование его на эффективную и результативную работу являлась одним из важнейших звеньев работы. Сущность функции мотивации заключается в том, чтобы персонал предприятия выполнял работу в соответствии с делегированными ему правами и обязанностями и сообразуясь с принятыми управленческими решениями.

На любом предприятии необходим механизм внешнего воздействия на трудовое поведение работников. Этот механизм в ОАО "ДААЗ" реализуется в следующей системе стимулов к труду.

Руководство ОАО "ДААЗ" применяет как материальное, так моральное стимулирование. К средствам материального стимулирования на предприятии относятся достойная заработная плата и постоянные денежные поощрения.

Система стимулирования на предприятии включает в себя не только меры поощрения, но и обоснованную систему санкций, применяемых для наказания в случае нарушения норм поведения и причинения коллективу или обществу материального ущерба, (лишение премии, перевод на другую работу).

Система стимулирования труда:

- Материальное денежное стимулирование.

Деньги - это наиболее очевидный и наиболее используемый способ, которым предприятие может вознаградить сотрудников.

- Материально-социальные стимулы.

К ним относят:

- Cоздание необходимых условий высокопроизводительного труда. К таким условиям относят: оптимальную организацию рабочего места, отсутствие отвлекающих шумов (особенно монотонных), достаточную освещённость, темп, режим труда и др.

- Возможность ухода от монотонного к более интересному, творческому, содержательному трудовому процессу.

- Стимулирование свободным временем. В результате недостатка свободного времени многие работники трудятся с ощущением хронической усталости, испытывают постоянные нервно-эмоциональные перегрузки.

- Улучшение отношений в коллективе.

- Морально-психологические стимулы.

Эти стимулы ориентированы на мотивацию человека как личности, а не только механизма, призванного выполнять производственные функции. В отличие от вышеописанных стимулов, моральные являются внутренними стимулами, т.е. напрямую ими нельзя воздействовать на человека.

Гуманизация отражает социальный характер менеджмента и роль человеческого фактора как объекта менеджмента. Гуманизация касается этики деятельности, природы и механизмов воздействия как одной из сторон социальной деятельности человека. С помощью функции гуманизации формируется и развивается культура фирмы, культура управления.

Корпоративность - новая функция менеджмента - включает в себя виды деятельности по формированию атмосферы фирмы, её социально-психологического климата.

Несмотря на столь объемный пакет мотивации на предприятии существует достаточно высокая текучесть кадров.

В современном трудовом мире далеко не последнее место занимает безопасность условий труда и возможность лечения в санаториях, регулярность обследования у специалиста, стационарное лечение. Все больше и больше потенциальных работников уделяют этому аспекту пристальное внимание. Этот немаловажный фактор в области нематериальной мотивации труда зачастую играет ключевую роль для работника.

На данный момент на предприятии не предусмотрена страховка ДМС, по которой работник может проходить обследование и лечение в специализированных клиниках.

Анализ слабых и сильных сторон предприятия

Выделение сильных и слабых сторон предприятия – важный заключительный этап при анализе любого предприятия.

Анализ внутренней и внешней среды предприятия позволил выделить сильные и слабые стороны предприятия ОАО ДААЗ.

Сильные внутренние стороны - преимущества организации:

- Команда высококвалифицированных специалистов.

- Многолетний опыт работы.

- Высокое качество производимой продукции.

- Наличие системы профессионального обучения и повышения квалификации.

Слабые внутренние стороны - недостатки организации:

- Недостаток финансовых средств (для осуществления финансирования необходимых стратегических инициатив).

- Высокая текучесть кадров.

- Длительные сроки подготовки производства.

- Высокий моральный и физический износ оборудования.

Сильные внешние стороны - возможности рынка:

- Снижение стоимости привлекаемых кредитов для компаний.

- Растущий рынок.

- Увеличение пошлин на ввоз иномарок.

Слабые внешние стороны - угрозы рынка:

- Увеличение технологического отставания от западных производителей автокомпонентов.

- Низкий уровень автомобилизации населения.

Основные факторы конкурентоспособности предприятия ОАО «ДААЗ» представлены в табл. 2.8.

Таблица 2.8

Основные факторы конкурентоспособности ОАО «ДААЗ»

|

Факторы конкурентоспособности |

Степень влияния фактора на конкурентоспособность выпускаемой продукции |

|

Наличие развитой товаропроводящей сети |

Среднее положительное влияние |

|

Известность бренда "ДААЗ" |

Сильное положительное влияние |

|

Квалификация персонала |

Среднее положительное влияние |

|

Организация эффективного контроля качества |

Среднее положительное влияние |

|

Наличие запаса мощностей для подключения дополнительной нагрузки |

Слабое положительное влияние |

Наряду с выделением сильных и слабых сторон предприятия был проведен комплексный анализ базовых функций управления: организации, планирования, контроля, координации и мотивации. Основным методом, положенным в основу анализа, послужил метод SNW-анализа. Обобщенные результаты SNW –анализа представлены в таблице 2.9.

Таблица 2.9

SNW-анализ основных функций менеджмента ОАО «ДААЗ»

|

Показатель |

S |

N |

W |

|

1 |

2 |

3 |

4 |

|

Функция организации |

|||

|

1. Организационная структура |

+ |

||

|

2. Корпоративное управление |

+ |

||

|

3. Делегирование полномочий |

+ |

||

|

Функция планирования |

|||

|

1. Стратегическая архитектура |

+ |

||

|

2. Наличие системы стратегического планирования |

+ |

||

|

3. Наличие системы бюджетирования |

+ |

||

|

4. Системный подход к принятию управленческих решений |

+ |

||

|

Функция контроля |

|||

|

1. Отлаженная система бухгалтерского и управленческого учета |

+ |

||

|

2. Наличие системы менеджмента качества |

+ |

||

|

3. Использование системы оперативного контроллинга |

+ |

||

|

1 |

2 |

3 |

4 |

|

Функция мотивации |

|||

|

1. Поддержание корпоративной культуры |

+ |

||

|

2. Наличие эффективной системы нематериальной мотивации |

+ |

||

|

3. Материальное стимулирование |

+ |

||

|

4. Ротация кадров и перспектива карьерного роста |

+ |

||

|

Функция координации |

|||

|

1. Организация собраний |

+ |

||

|

3. Согласование рабочих планов и графиков |

+ |

||

|

4. Координация в работе над документами |

+ |

В целом прослеживается положительное влияние управленческих процессов на деятельность ОАО ДААЗ. На предприятии действует матричная структура управления, с четким распределением функций между структурными звеньями, что облегчает процесс организации, координации и контроля за деятельностью каждого функционального подразделения. В ОАО ДААЗ действует система стратегического планирования, предполагающая системный подход к разработке стратегических решений и обязательный учет факторов внешней среды. Вместе с тем, явным слабым местом компании является система мотивации сотрудников ОАО ДААЗ, о чем свидетельствует высокая текучесть кадров и их слабая ротация.

3. РАЗРАБОТКА КОМПЛЕКСА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНЧЕСКОГО ПРОЦЕССА В ОАО «ДААЗ»

3.1 Анализ текучести персонала на предприятии