Управление финансами и пути его совершенствования в РФ ( Теоретические основы управления финансами)

Содержание:

Введение

Управление общественной жизнью и государственными процессами включает в себя ряд вопросов, которые непосредственно связаны с планированием деятельности государственных органов и их функций, организацией работы, анализом результатов и финальным шагом - контролем. Государственное регулирование невозможно без государственных средств, которые призваны поддерживать и осуществлять деятельность всех сфер жизни. Основными такими средствами являются государственные финансы страны, которые образуют общую финансовую систему.

Очевидно, что успех экономического развития в стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько политика государства будет отвечать требованиям времени.

Управление финансами призваны нормализовать финансовые ресурсы страны, необходимые для социально-экономического развития общества. Эффективное и ответственное управление государственными финансами имеет фундаментальное значение для всех стран с точки зрения обеспечения устойчивости национальных бюджетных систем, а также с точки зрения общей финансовой безопасности и устойчивого экономического роста.

Выбранная тема является актуальной, так как на сегодняшний день реформирование бюджетного процесса и проведение административных реформ органов государственной власти, которые предполагают качественное и рациональное использование бюджетных средств не только при разработке стратегических государственных программ, но и в первую очередь при их реализации участниками бюджетного процесса, представляет собой огромный интерес в развитии страны.

Цель работы - изучить проблемы управления государственными финансами РФ.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- выявить сущность финансов РФ и их основные функции;

- рассмотреть основные функциональные элементы управления;

- изучить проблемы в управлении финансами РФ.

Объектом данной работы являются государственные финансы, предметом – методы управления государственными финансами.

Курсовая абота разделена на три главы. В первой главе описаны основные теоретические положения, раскрывающиеся в существующих различных взглядов на сущность и функции государственных финансов, а также будут рассмотрены основные положения организации управления государственными финансами. Во второй главе рассмотрены функциональные элементы управления государственными финансами, смысл их использовании в процессе управления финансами. Основными элементами в данном случае являются финансовое планирование и финансовый контроль. Третья глава посвящена практическому исследованию существующих проблем в управлении государственными финансами, в ней исследованы основные нерешенные проблемы в финансовой сфере и предложены пути их решения.

Глава 1. Теоретические основы управления финансами

1.1. Сущность и функции государственных финансов

Рассматривая понятие «финансы» в историческом аспекте, большинство теоретиков едины во мнении, что финансы появились одновременно с возникновением государственного устройства и товарно-денежных отношений, а также задач и функций, возлагаемых обществом на государство[1].

Также многие экономисты считают, что финансовые отношения возникли тогда, когда сформировалась материальная база государства, а финансы, в свою очередь, стали выразителями денежных отношений. К этому моменту не принудительные натуральные сборы, а займы и налоги выступали решающим источников формирования доходов государства. Исторически возникновение финансов характеризуется, во-первых, развитием, укреплением и расширением товарно-денежных отношений; во-вторых, усилением и расширением функций государства[2].

Сегодня очень часто деньги и финансы отождествляются, считаются равными значениями. Но это большая ошибка, так как они относятся к разным экономическим категориям и имеют разные назначения. «Деньги – экономическая категория, регулирующая отношения по поводу обмена накопленных богатств, произведенных товаров и оказываемых услуг. Они порождены разделением труда и необходимостью в связи с этим справедливого обмена его результатами, а финансы возникли как результат роста производительности общественного труда, появление прибавочного продукта и возможности его распределения на нужды общественного обустройства без ущерба для производства».[3] Брайчева Т.В. же говорила в своей книге по государственным финансам писала, что «финансы – это экономическая категория, которая из ресурсов натуральных податей превратилась в денежную форму. Поэтому, денежный характер финансовых отношения – первый признак финансов как специфической стоимостной категории».

В связи с тем, что термин «финансы» распространился повсеместно, то он употреблялся как понятие, которое стало связано с системой денежных отношений между различными субъектами, такими как: государство, с одной стороны, и хозяйствующие субъекты и население, с другой стороны. То есть подобные отношения оказывали прямое воздействие на образование фондов денежных средств. В то время это означало, что финансы отражали:

- денежные отношения, которые существовали между субъектами, а также «деньги были материальной основой существования и функционирования финансов[4]»;

- субъекты денежных отношений обладали разными правами (государство, по своей сути, обладало властными полномочиями);

- фонд денежных средств, а именно бюджет государства, формировался в процессе подобных отношений;

- «регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигалось посредством правовой деятельности государства, создания фискального аппарата, или аппарата принуждения[5]».

Таким образом, второй признак государственных финансов как специфической стоимостной категории состоит в том, что финансы могут существовать только при наличии такого мощного субъекта как государство.

На сегодняшний день существуют много определений термина «государственных финансов». Разные деятели в области финансовой политики имеют дифференцированные мнения в отношения определения термина финансы. Бабич А. М., например, считает, что «государственные финансы — денежные отношения по поводу распределения и перераспределения ВВП и НД, связанные с формированием денежных ресурсов в распоряжении государства и использованием государственных средств на затраты по расширению производства, удовлетворению социально-культурных потребностей общества, обороне страны и управлению». Но по мнению большинства специалистов таких как Якобсон Л. И., Поляк Г. Б. и др., финансы представляют собой экономический инструмент распределения и перераспределения доходов, орудием контроля за образованием и использованием фондов денежных средств.

Финансовая система России (см. Приложение 1), как и любая другая система, проходила через многие стадии развития от самого их возникновения.

Сущность государственных финансов, как отмечалось выше, проявляется через распределение и перераспределение части валового внутреннего продукта – чистого дохода. Чистый доход – основной, а чаще единственный источник формирования централизованных и децентрализованных фондов денежных средств, который является источником расширенного воспроизводства.[6]

Также сущность государственных финансов проявляется в их функциях. В данном случае, под функциями понимается та «работа», которую выполняют финансы. На сегодняшний день многие экономисты и финансисты выделяют следующие основные функции:

- распределительную;

- контрольную.

Распределительная функция государственных финансов заключается в том, что через распределение и перераспределение внутреннего валового продукта (ВВП) и части национального дохода обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы Российской Федерации.

Как известно, перераспределение денежных средств осуществляется между различными отраслями, регионами, между сферой материального и нематериального производства. Примером может служить случай, когда московские предприятия заплатили налоги государству, а часть денежных средств с налогов выделены для финансирования и развития районов Крайнего Севера. Таким образом, денежные средства перераспределились между регионами страны.

Конечная цель распределения и перераспределения национального дохода и ВВП, которые совершаются с помощью финансов, состоит в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения.[7]

Таким образом, государство, в результате перераспределения национального дохода и образования вторичных доходов, и с помощью финансовых механизмов изымает часть созданных доходов в материальной сфере и распределяет их в другие сферы жизни страны. К вторичным доходам относятся налоги, сборы, взносы в благотворительные фонды и др.

Распределение и перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки народного хозяйства, развития приоритетных отраслей экономики и социальной сферы (сельского хозяйства, транспорта, энергетики, ЖКХ, образования, здравоохранения), а также поддержки наименее обеспеченных слоев населения – пенсионеров, студентов, одиноких и многодетных матерей и т.д.[8]

Контрольная функция финансов представляет собой «совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации».[9]

Данная функция порождается распределительной функцией, а проявляется она в контроле за распределением стоимости общественного продукта на различных стадиях движения по соответствующим фондам и расходованием их по целевому назначению. Поэтому, одной из наиболее важных задач контрольной функции является проверка соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств.

Контрольная функция государственных финансов реализуется по следующим необходимым направлениям на макро- и микроуровнях:

а) контроль за правильным и своевременным перечислением средств в централизованные фонды;

б) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

в) контроль за целенаправленным и эффективным использованием финансовых ресурсов[10].

В качестве третьей функции выделяют стимулирующую функцию, которая связана со вмешательством государства в процесс воспроизводства и с помощью различных финансовых рычагов (государственные расходы, налоги, цены и тарифы, экспортно-импортные пошлины) оказывает воздействие на развитие предприятий и целых отраслей в необходимом обществу направлении. Иначе говоря, государство, благодаря стимулирующей функции, образует и использует бюджетный фонд как на развитие различных сфер общественной жизни, так и сдерживание экономической активности и потребления. Но Болотин В.В. и его коллеги считают, что данную функцию нельзя ограничивать только воздействием государства на хозяйствующие субъекты, так как все они, также как и государство и население, стремятся обеспечить себе финансовую устойчивость.

В других учебниках прослеживается и то, что по сути, авторы признают существовании некоторых функций, например воспроизводственной, в учебнике «Финансы» под редакцией профессора М.В. Романовского, профессора О.В. Врублевской и профессора Б.М. Сабанти, но так ее не называют, только дают описание. Болотин В.В., анализируя то, как различные авторы пишут о функциях государственных финансов, говорит, что Романовский и др. не называют производственную так, как она есть по «все тем же соображениям провозглашенной ортодоксии о только двух функциях финансов», который выше упомянуты.

1.2. Организация управления государственными финансами

В России процесс управления государственными финансами регулируется финансовым законодательством через высшие органы законодательной власти и с помощью финансовой политики. Согласно законодательству, органы управления финансами имеют своей деятельностью утверждение государственного бюджета, отчету об его исполнении, введение предельного размера государственного долга и др. И поскольку реализация финансовой политики как цели управления государственными финансами представляет собой обеспечение финансовой устойчивости страны и экономических интересов населения, хозяйствующих субъектов и государства, обеспечение отсутствия государственного долга и повышения долгосрочной сбалансированности и устойчивости бюджетной системы РФ, а также устойчивости национальной валюты, то она осуществляется посредством государственного регулирования финансовых отношений через налоги, доходы, расходы и т.д. То есть, система управления финансами на сегодняшний день представляет собой сложный процесс взаимодействия финансовых институтов страны, которые должны обеспечивать эффективное функционирование финансовой системы посредством взаимоувязанного комплекса мер и инструментов воздействия. Следовательно, «система управления государственными финансами, направленная на достижение определенных стратегических и тактических целей, строится на основе финансовой политики, которая является составной частью экономической политики».[11]

Когда речь идет об управлении финансами, то следует определить объект и субъекты управления как и в любой другой системе. Объектами управления являются разные виды финансовых отношений. Что касается субъектов управления финансами, то под ними традиционно понимается совокупность тех организационных структур, которые осуществляют управление финансами: а) финансовые службы предприятий, учреждений и организаций, б) страховые органы и в) финансовые органы и налоговые инспекции.

На схеме в Приложении 2 более наглядно видно, как организована и как работает система управления государственными финансами.

Финансовые отношения – это валютные отношения:

- страна и бизнес (речь идет о взаимоотношениях между налогообложением и государственным бюджетом, и компания получает субсидии из государственного бюджета);

- государство и гражданство, к этой группе относятся уплата обязательных налогов пли добровольных платежей в национальный бюджет и внебюджетные фонды, а также выплаты внебюджетных средств населению - так называемые, коробка передач, трансфертные платежи - платежи, осуществляемые государством населению, нс обеспечивают никакой компенсации за текущие трудовые услуги, предоставляемые государству (выход на пенсию, пособия по безработице, выплаты семьям с низким доходом);

- корпоративные и внебюджетные фонды (обязательные страховые взносы и добровольные платежи компаний во внебюджетные фонды дня обеспечения социальной компенсации работникам)

- корпоративные и банковские, кредитные организации (получение корпоративных кредитов от банков, уплата процентов, погашение кредитов, депозитов);

- предприятия и работники (работодатели выплачивают заработную плату работникам);

- предприятие (отношения между производственной и коммерческой деятельностью, инвентаризационные платежи, услуги и т. д.)

Совокупность всех отношений между государством и предприятием образует финансовые отношения. Основа для создания национальной финансовой системы должна основываться на следующих основных элементах: функциональном назначении каждого элемента, унификации территориальных структур и финансовой политики, и в то же время основным элементом формирования финансовой системы являются финансы коммерческих организаций. Основная цель создания и функционирования национальной финансовой системы заключается в достижении самых высоких темпов развития всей национальной экономики, особенно коммерческих структур.

Финансовая система формируется и развивается в финансовых учреждениях и представляет собой специфические и специфические финансовые отношения, связанные с формированием и использованием средств, необходимых для национального и социального социально-экономического развития (ст. 8-9. 34 36. 57, 71-72, 74-75, 106, 114 Конституции РФ) [15].

В Российской Федерации взаимодействие основного содержания финансовой системы не осуществляется через банковскую систему, через государственный бюджет, внебюджетные фонды и государственные таймы. Такая ситуация обусловлена тем, что банковская система, такая как фондовый рынок (первый и второй типы организаций финансовой системы), еще не стала всеобъемлющей составляющей российского рынка, поэтому они нс распределяют и не перераспределяют валовой внутренний продукт, национальный доход, доходы домашних хозяйств и т.п.

Таким образом, управление финансами включает в себя, с одной стороны, объекты управления, представляющие собой разнообразные виды финансовых отношений, складывающихся из государственных и муниципальных финансов (бюджеты разных уровней, государственные внебюджетные социальные фонды, государственный кредит, местные внебюджетные фонды и др.), а также из финансов субъектов хозяйствования (коммерческих и некоммерческих организаций); и с другой — субъекты управления, представляющие организационные структуры управления финансами, прежде всего органы стратегического и оперативного управления, которые контролируют и регулируют финансовые процессы в экономике.

Сформированная система управления общественными финансами обеспечивает эффективный учет и предварительный контроль в процессе исполнения расходных обязательств Российской Федерации, управление единым казначейским счетом федерального бюджета, функционирование единых счетов бюджетов бюджетной системы Российской Федерации, позволяющее сконцентрировать в Банке России средства бюджетов бюджетной системы Российской Федерации.[12]

В управлении государственными финансами также выделяют и инструменты управления. Субъекты управления в каждой сфере и в каждом звене финансовых отношений используют специфические методы и приемы целенаправленного воздействия на финансы. Конкретными методами управления являются финансовое планирование, прогнозирование, оперативное управление и финансовый контроль.

Глава 2. Функциональные элементы управления государственными финансами

Управление государственными финансами – это та деятельность органов государственной власти, которая связана с разработкой и проведением финансовой политики и финансового законодательства государства, заключающейся в финансовом планировании, распределении и координации имеющихся финансовых ресурсов, а также деятельность, связанная с максимально эффективным использованием финансовых ресурсов для социально-экономического развития страны. Так как конечной целью системы управления государственными финансами является финансовая устойчивость, проявляющаяся в макроэкономической сбалансированности, в балансе бюджета и отсутствии государственного долга, то к деятельности органов государственной власти следует отнести и составление и исполнение бюджета, управление государственным долгом, сбор налогов, как основных источников доходов страны, и выпуск займов.

Процесс управления государственными финансами раскрывается в следующих функциональных элементах:

- финансовое планирование;

- финансовое прогнозирование;

- оперативное управление;

- финансовый контроль.

2.1. Финансовое планирование

Финансовое планирование занимает центральное место в системе управления финансами. Очевидно, что в связи с тем, что движение денежных средств является обособленным и в процессе воспроизводства имеет место распределение финансовых ресурсов, возникает крайняя необходимость в планомерности процессов формирования и перераспределения данных ресурсов. Содержание финансового планирования состоит в том, что «это управленческая деятельность по достижению сбалансированности и пропорциональности движения денежных потоков и финансовых ресурсов, т.е. оптимального соотношения между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися у хозяйствующих субъектов».[13]

Применительно к управлению государственными финансами следует отметить, что по сути, финансовое планировании позволяет оценить не только возможности увеличения финансовых ресурсов, но и пропорции и наиболее эффективные направления их использования. Государство через увеличение или уменьшение этого соотношения может стимулировать либо ограничивать их развитие.[14]

Объектом финансового планирования выступает финансовая деятельность государства в целом, а субъектом, соответственно, органы государственной власти. Для разработки финансового планирования, что представляет собой неотъемлемую часть народнохозяйственного планирования, информационной базой служит анализ финансовой информации, который состоит из макроэкономических показателей прогноза социального и экономического развития страны, а также различных программ развития регионов, муниципальных образований и др. Такая информация используется для обоснования текущего и последующего развития экономики и ее отдельных отраслей.

Таким образом, из вышесказанного можно сделать вывод, что данный элемент управления государственными финансами служит для обеспечения финансовыми ресурсами воспроизводственных процессов на основе распределительной функции, т.к. именно она позволяет через распределение и перераспределение финансовых ресурсов определить объем финансовых показателей, источники и направления их использования. Такая сбалансированность и пропорции показателей определены в единый документ – финансовый план – «документированная система взаимоувязанных показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый период».[15]

Изучив исследуемый материал, можно прийти к выводу, что в самом общем виде финансовое планирование – это именно составление, разработка и реализация финансовых планов всех звеньев финансовой системы страны, которые объединены в единую систему для наилучшего функционирования и движения денежных средств.

Как известно, специфика каждого звена финансовой системы отражена в форме финансового плана и его составе показателей. Так, центральное и самое важное место в системе финансовых планов всех звеньев занимает бюджетный план государства.

Наряду с проектом бюджета на очередной финансовый год формируется и перспективный финансовый план на три года, который законодательно не утверждается и разрабатывается на основе среднесрочных социально-экономических прогнозов. Это такой документ, который содержит «данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета».[16] Очевидно, что перспективный финансовый план формируется тогда, когда необходимо создать условия для обеспечения устойчивости бюджетов всех уровней бюджетной системы РФ, макроэкономической стабильности, преемственности всех политик страны и исполнения необходимых бюджетных обязательств РФ.

Подводя итог, следует отметить, что согласно Программе Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года, одним из итогом реализации которой стал переход от годового к среднесрочному финансовому планированию, значение финансового планирования как инструмента регулирования государственных финансов становится все более важным, так как оно направлено на поддержание сбалансированности бюджетной системы, на достижение устойчивого экономического роста, тем самым создавая условия для эффективного управления государственными на разных уровнях.

Для того, чтобы качественно разработать финансовые планы, финансовое планирование проводится в несколько этапов: 1) анализируются финансовые планы за отчетный и текущий года, их выполнение; 2) рассчитываются плановые показатели и 3) на основе предыдущих двух этапов составляются финансовые планы на очередной год и плановый период.

На первом этапе используется метод экономического анализа, который позволяет путем сравнения с фактическими данными выявить процент выполнения плановых показателей за отчетный год; разработать мероприятия по повышению эффективности использования финансовых ресурсов и выявить возможные резервы увеличения доходов и др.

Для получения сравнения показателей, выявления резервов доходов и т.д. применяют следующие виды экономического анализа при планировании государственных финансов:

- «горизонтальный (сравнение плановых показателей с фактическими и плановых показателей за текущий год с плановыми показателями за отчетный год);

- вертикальный (определение структуры плана, доли отдельных показателей в итоговом показателе и их влияние на общие результаты);

- трендовый (выявление тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет и на этой основе прогнозирование показателей на плановый период);

- факторный (выявление влияния отдельных факторов на финансовые показатели)».[17]

Второй этап финансового планирования характеризуется расчетом числовых величин, которые отражают определенные задания по формированию и использованию финансовых ресурсов. Здесь используются следующие методы расчета показателей:

Метод экстраполяции. Данный метод состоит в том, что рассматриваются финансовые показатели на основе выявления из динамики развития, т.е. полученный уровень показателей в отчетном периоде корректируются на «относительно устойчивый темп их роста».[18]

Нормативный метод. Из названия метода ясно, что суть состоит в том, что плановые показатели основываются на нормах и финансово-бюджетных нормативов.

Индексный метод. Данный метод при расчете плановых показателей базируется на различных индексах, таких как индексы потребительских цен, уровня жизни, производительности труда, дефлятор и др., при чем учитывая инфляцию рыночной экономики.

Программно-целевой метод. Этот метод оценивает различные варианты социально-экономического и производственного развития страны в аспектах территории, цели и отрасли, и позволяет выбрать наиболее предпочтительный вариант.

Вышеперечисленные методы употребляются наиболее часто. Но по поводу методов расчета показателей существуют дискуссии. Так, Нешитой А.С. выделяет балансовый метод и метод математического моделирования помимо нормативного и метода экстраполяции. Очевидно, что с развитием экономики и изменением взглядов на функционирование финансовой системы, происходят и изменения в планировании финансовых ресурсов.

На последнем, третьем, этапе планирования государственных финансов составляется сам финансовый план на среднесрочный период на основе анализа данных при использовании указанных методов.

Итак, используя необходимые методы финансового планирования, можно корректно оценить плановые показатели, которые «являются исходным материалом для анализа финансового положения государства, информационной основой (базой) для перспективного планирования».[19]

2.2. Финансовое прогнозирование

Финансовое прогнозирование занимает второе по важности место в управлении государственными финансами после финансового планирования и исследует перспективы развития государственных финансов в будущем.

Цель финансового прогнозирования заключается в исследовании возможного состояние финансов в будущем периоде, определении приемлемых объемов финансовых ресурсов, источников их формирования, обосновании финансовых планов, а также в выявлении возможных отклонений от принятых корректировок. Система финансовых прогнозов содействует выработке финансовой концепции развития страны и позволяет органам управления финансами наметить различные варианты развития финансовой системы, выработать наилучшие методы реализации финансовой политики. Финансовое прогнозирование в России осуществляют Государственная Дума, Администрация Президента РФ, Минфин РФ и другие.

Также как и в финансовом планировании, в прогнозировании используются конкретные методы расчета финансовых показателей. К ним относятся:

Математическое моделирование. Данный метод способствует учесть все взаимосвязанные факторы, которые оказывают влияние на показатели прогноза, а также выбрать наиболее благоприятный вариант прогноза в соответствии с социально-экономическим развитием и целями проводимой финансовой политики государства.

Эконометрическое прогнозирование. Этот метод основан на статистических оценочных коэффициентов и принципах экономической теории, который позволяет рассмотреть несколько переменных, которые могут влиять на показатели прогноза, а также, при использовании регрессионного анализа для построения эконометрических моделей, можно рассмотреть количественные оценки пропорций, которые сложились в базисном периоде.

Метод экспертных оценок. Суть метода заключается в том, что эксперты-специалисты оценивают математическую обработку по конкретному вопросу. Очевидно, что качество оценки будет зависеть от профессионализма эксперта. Но бывают случаи, когда эксперты дают субъективную, а не объективную оценку и оценки не всегда могут быть рациональны.

Трендовый метод, учитывающий зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений (тренд постоянных темпов роста) или постоянных абсолютных изменений (линейный временной тренд).[20] Минусом данного метода можно назвать игнорирование таких важных факторов, как экономических и др.

Разработка сценариев. Еще один метод финансового прогноза. Он состоит в том, что при разработке не всегда учитываются научная обоснованность и объективность прогнозов, а чаще давление оказывают политические предпочтения или желания отдельных уполномоченных лиц. Качество и выбор варианта прогноза можно увидеть уже впоследствии реализации политических обещаний.

Последний методы – стохастические. Эти методы предполагают использование вероятностного характера прогнозов, который определяется объемом эмпирических данных. Также рассматривается вероятностный характер между предполагаемыми финансовыми показателями и используемыми для этого необходимыми данными.

Таким образом, в результате прогнозирования при использовании сочетания разных методов, органы управления государственными финансами получают финансовый прогноз, который предоставляет обоснованное предположение о будущем развитии финансов и их состоянии, а также о развитии финансовой системы и ее отдельных звеньев.

2.3. Оперативное управление

Оперативное управление - это такой процесс разработки комплекса необходимый мер, при помощи которых максимальный эффект при минимуме затрат должен быть достигнут, основываясь на анализе данных о распределении финансовых ресурсов и текущей финансовой в стране. Данный элемент крайне необходим в связи с растущими тенденциями развития экономики государства и, как следствие, с происходящими изменениями условий осуществления финансово-хозяйственной деятельности. Такие изменения, которые требуют оперативного управления финансами, могут быть связаны с разными причинами. В частности, это могут быть ограниченные возможности применяемых методик планирования и прогнозирования; неправильные действия работников финансовых органов, органов законодательной и исполнительной власти; непредвиденные изменения порядка проведения налоговых платежей; неучтенные ранее при прогнозировании научные открытия, способные дестабилизировать финансовую деятельность; чрезвычайные ситуации природного и техногенного характера; осложнения международной обстановки, требующие увеличения государственных расходов; стихийность рынка, основанного на свободной конкуренции.[21] К наиболее важным причинам можно еще отнести и непредвиденные события в социальной и экономической жизни населения и страны, которые чаще всего вызваны переходом к рыночным условиям ведения хозяйства, при которых не всегда удается четко и правильно спрогнозировать необходимые условия и тенденции развития экономики.

Вполне разумно предполагать, что оперативное управление финансами позволяет обеспечить стабильное развитие экономики и нормальное функционирование субъектов хозяйствования, учитывая и анализируя все изменения, а также решить задачи поддержки населения во всех природных, техногенных и других жизненных ситуациях, осуществить эффективное распределение бюджетными средствами в целях выполнения показателей бюджетов всех уровней бюджетной системы.

Основными субъектами, которые осуществляют оперативное управление финансами в РФ являются: ЦБ РФ, Минфин РФ, Казначейство, финансовые управления органов местного самоуправления, дирекции внебюджетных фондов, страховых организаций, финансовые службы предприятий, учреждений и организаций.

2.4. Финансовый контроль

Финансовая деятельность государства, как уже известно, такой процесс управления, при котором формируются, распределяются и используются по назначению денежные средства и финансовые ресурсы, которые призваны обеспечить выполнение всех функций государства в связи с поставленными перед государством целями. Бесспорно, что «на всех уровнях государственного управления существует потребность в контроле, чтобы убедиться, что деятельность осуществлялась надлежащим и соответствующим закону образом, а также, что были проведены указанные в госбюджете мероприятия, давшие ожидаемый эффект».[22]

Немного более широкое понимание финансового контроля дается в статье «Финансовый контроль в России» Васильевой М.А. и Корчагиной А.С., которые определяют его как совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.[23]

Таким образом, из предложенных суждений о финансовом контроле можно сделать вывод, что он служит важным способом обеспечения законности, правильности ведения финансовой документации, помогает выявить нарушения и отклонения от принятых стандартов с целью обеспечения целесообразности проводимой финансовой деятельности, а также раскрывает неэффективное и неэкономное расходование бюджетных средств на ранних стадиях, дабы принять корректирующие меры и необходимые санкции с целью устойчивого функционирования финансовой системы государства. В этом его главное назначение. Следует также подчеркнуть, что с переходом страны к рыночным отношениям изменилась цель финансового контроля. От контроля за выполнением плана в условиях централизованной плановой экономики осуществлен переход к контролю за соблюдением законодательства. Поэтому, на сегодняшний день финансовый контроль отличается многоцелевой направленностью и многогранностью задач. Это прежде всего важнейшая функция управления финансами, а через них – и экономическими процессами, имеющая специальную целевую направленность, определенное содержание и специфические способы осуществления.[24]

Объектом финансового контроля являются бюджет и бюджетный процесс на уровне государства, а также процессы по формированию, распределению и использованию денежных средств и финансовых ресурсов по уровням финансовой системы страны. Деятельность субъектов финансового контроля, его правовые основы, правовые основы, задачи и функции закреплены нормативно-правовыми актами и законами. Все это вместе составляют систему финансового контроля.

Система финансового контроля разделяет финансовый контроль на два вида:

- под внешним финансовым контролем понимается вид контроля, периодически проводимого внешними (в организационном отношении для объекта контроля) контрольными органами по утвержденному плану и запросам органов законодательной власти.[25] Цель такого контроля состоит в том, что он предоставляет объективное мнение о точности информации в финансовых положениях по сравнению с принятыми законодательными нормами и актами.

- внутренний же контроль представляет собой проверку финансовой деятельности внутри одной организации, отрасли или ведомства и только с помощью сил собственных штатных сотрудников или подразделений. Так как данный контроль является зависимым (подчиняется создавшему его руководителю), то он помогает органу государственного управления эффективно и рационально выполнить все функции.

Несомненно, оба вида контроля крайне важны. Но главную роль следует отвести внешнему контролю, так как он является независимым, и заказчик, при проведении внешнего контроля, хочет убедиться, что задача, которая была поставлена перед ответственным руководителем, выполнена должным образом. Поэтому, оттого, насколько успешно работает внутренний контроль, будут зависеть формы проведения внешнего контроля.

В системе финансового контроля разделяют следующие виды контроля:

- Государственный финансовый контроль

- Вневедомственный (общегосударственный)

- Ведомственный

- Негосударственный финансовый контроль

- Аудиторский

- Внутрихозяйственный

- Общественный

Такое распределение показывает, как разделяется финансовый контроль по субъектам проведения контроля. К общегосударственному контролю часто относят президентский, парламентский финансовый контроль, контроль исполнительных органов власти и финансово-кредитных органов.

Виды финансового контроля по форме проведение (также называют и по времени (срокам) проведения) разделяются на:

Предварительный финансовый контроль, который проводится до совершения финансовых операций и выполнения финансовых мероприятий с целью предупреждения и предотвращения нарушений, а также «позволяет выявить дополнительные ресурсы на стадии планирования».[26] Данный вид контроля является наиболее рациональным способом воздействия на объект управления.

Текущий контроль. Также называют и оперативным контролем. Многие авторы отмечают, что данный контроль осуществляется в процессе проведения финансовых операций, что способствует соблюдению финансовой дисциплины и предупреждению злоупотреблению финансовых ресурсов. Другие же авторы, Поляк Г.Б. например, пишет, что этот контроль осуществляется ежедневно, а не именно в момент совершения финансовой операции. Текущий контроль основывается на первичных документах, которые непосредственно связаны с выплатой или получением денежных средств.

Последующий контроль является неотъемлемой составляющей внешнего и внутрихозяйственного контроля.[27] Данный контроль позволяет изучить данные о финансовой деятельности организации за определенный момент времени, всегда истекший ан момент проверки, на основе углубленного анализа финансовой документации. Он способен обнаружить недостатки проведения предварительного и текущего контроля и понять, целесообразно ли были произведены расходы средств.

Государственный финансовый контроль занимает особое место в системе финансового контроля, в частности потому, что распространяется на сферы формирования и расходования средств бюджетов всех уровней, а также бюджетов внебюджетных фондов. Известно, что все финансовые ограничения в отношении системы государственного управления в терминах доступных ресурсов и целей отражаются в государственном бюджете. Вполне очевидно, что государственный финансовый контроль (ГФК) должен проверять следование всем ограничениям и правилам. Поэтому, «задачи государственного контроля можно разделить на две основополагающие группы: удостовериться, что госбюджет исполняется в соответствии с принятыми решениями, а также убедиться, что выполняются положения законов, постановлений и прочих норм, действующих в сфере государственного управления».[28]

Таким образом, ГФК можно определить как систему контроля, состоящую из уполномоченных органов государственной власти, использующих специальные методы, средства и мероприятия по проверке законности деятельности, целесообразности образования и привлечения, а также эффективности использования бюджетных средств. Он «помогает обеспечить проведение в стране единой финансовой, кредитной и денежной политики, защиту финансовых интересов государства и его граждан».[29]

В отношении объекта ГФК существуют некоторые различия. Так, Подъядлонская Л.М., Герасименко В.П, Рудская Е.М. объектом ГФК определяют денежные отношения, которые призваны формировать бюджетные средства и финансовые ресурсы, находящиеся в распоряжении государства, которые затем распределяются и используются на нужды государственных функций и всего общества. А вот Лушина С.И. считает, что «объектами ГФК выступают юридические и физические лица, которые получают, перечисляют, используют государственные средства или управляют ими, имеют предоставленные законодательством или органами государственной власти налоговые, таможенные и иные льготы и преимущества».[30]

Что же касается субъектов ГФК, то здесь все авторы солидарны. К ним относятся законодательные и исполнительные органы власти, а также созданные ими специальные органы государственного финансового контроля. Основными органами, осуществляющими ГФК в соответствии с законодательством РФ, являются:

- Счетная палата РФ,

- Центральный банк РФ,

- Главное контрольное управление Президента РФ,

- Правительство РФ, в том числе Минфин РФ и его подразделения:

- Федеральное казначейство,

- Федеральная налоговая служба (ФНС),

- Федеральная служба страхового надзора (ФССН),

- Федеральная служба финансово-бюджетного надзора (Росфиннадзор),

- Федеральная служба по финансовому мониторингу (ФСФМ),

- Федеральная таможенная служба (ФТС),

- Федеральная служба по финансовым рынкам,

- Главных распорядителей и распорядителей бюджетных средств,

- Финансовые органы субъектов РФ и муниципальных образований.

В общем, цель ГФК является обеспечение соблюдения принципов законности, целесообразности и эффективности распорядительных и исполнительных действий по управлению — включая стадии планирования, формирования, распределения и использования — государственными финансовыми ресурсами, материальными ценностями и нематериальными объектами, их сохранности и приумножения для выполнения функций государства.[31]

Глава 3. Проблемы управления государственными финансами в РОССИИ и пути их решения

Сегодняшний этап развития России характеризуется повышением роли государства в управлении экономикой, внедрением инновационных технологий во все сферы жизни, усилением борьбы с коррупцией и ростом правонарушений в бюджетной и финансовой сфере, так как бюджет и финансовые ресурсы являются основными инструментами государственного управления. Предпринимаются различные меры для решения проблем на всех уровнях и на всех стадиях исполнения бюджета и управления государственными финансами. Однако до сих пор ряд недостатков и нерешенных проблем сохраняется в сфере управления государственными финансами.

На современном этапе Президентом издаются указы о внесении изменений в отдельные статьи Бюджетного Кодекса РФ, а также принимаются законы о регулировании деятельности органов исполнительной власти в области государственного финансового контроля и эффективности расходования средств государства. Попытки изменить статьи в БК РФ были предприняты и раньше. Однако принятые поправки в БК РФ не смогли решить такую актуальную проблему как законодательное обеспечение системы государственного финансового контроля в России. Это остается главной проблемой России в сфере контроля управления государственными финансами.

Система финансового контроля в России преодолевает проблемы развития с большим трудом, так как существует ряд факторов, которые ограничивают действенность государственного финансового контроля. К ним относятся:

- «отсутствие определения государственного финансового контроля в бюджетном законодательстве, национальных и федеральных стандартов контроля, не существует четкой и полной нормативно-правовой базы регулирования ГФК, и собственно, нет единого федерального закона о системе финансового контроля;

- организационная структура органов государственного финансового контроля недостаточно отражает специфику государственного устройства Российской Федерации;

- законодательно не определены статус органов государственного финансового контроля Российской Федерации и ее регионов, место и роль каждого субъекта государственного финансового контроля в его целостной системе;

- отсутствует четкое разграничение сфер деятельности, что вызывает перекладывание ответственности;

- органы контроля слабо взаимодействуют между собой, присутствует некоторая разобщенность в приоритетах деятельности контрольных органов;

- отсутствует единая информационная база, единый методологический подход к процессу осуществления контроля;

- отсутствуют общегосударственные принципы планирования контрольной работы, классификация финансовых нарушений;

- неурегулированность правовых проблем мешает обоснованно решать практические задачи органов государственного финансового контроля, в том числе и бюджетного, ограничивает результативность ревизий и проверок».[32]

Все вышеперечисленные проблемы влияют на качество управления государственными финансами.

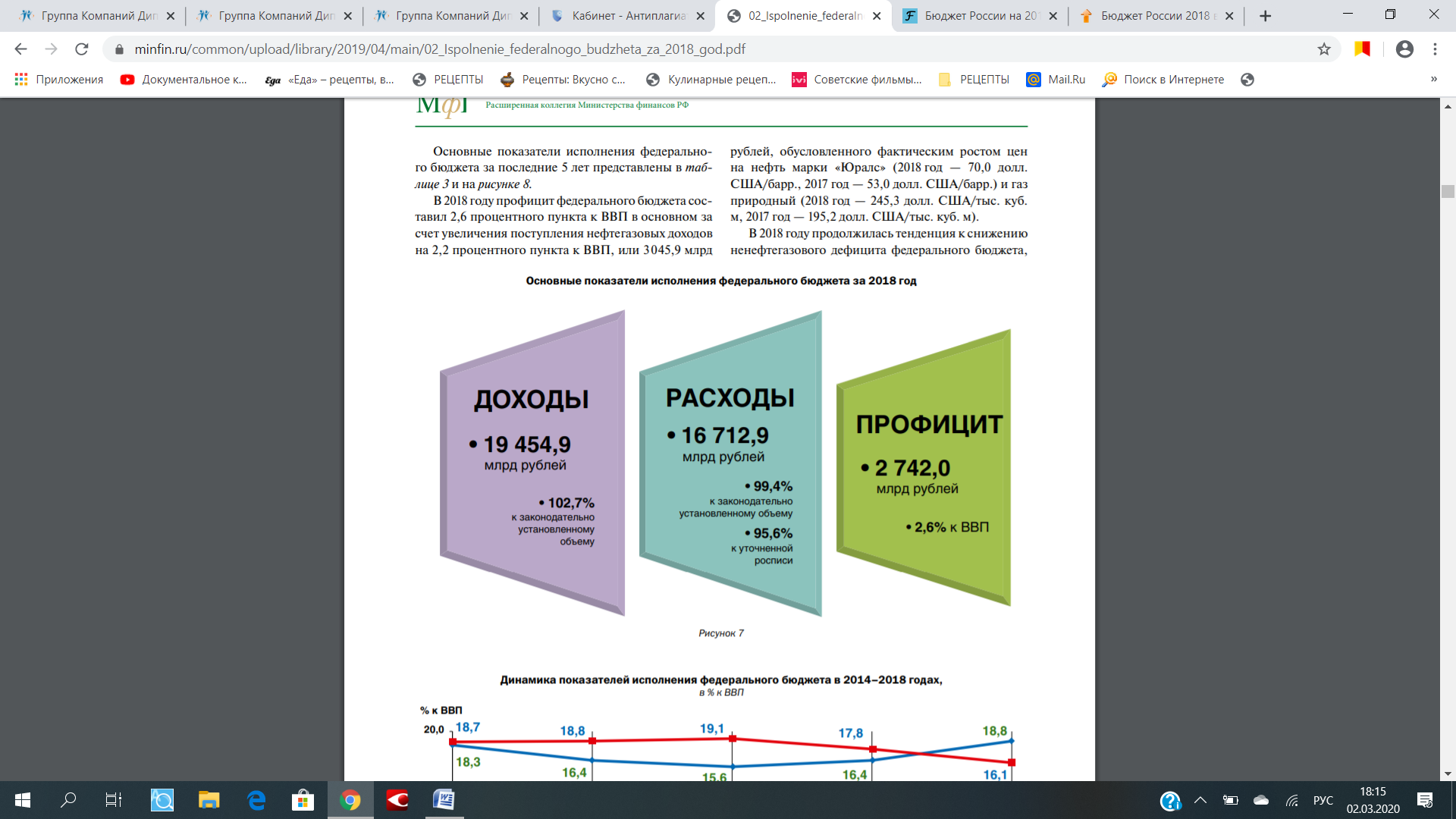

Исполнение федерального бюджета в 2018 году осуществлялось в соответствии с: – Федеральным законом № 362-ФЗ (в редакции Федеральных законов № 193-ФЗ, № 458-ФЗ) (далее — Федеральный закон «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов»); – нормативными правовыми актами, принятыми во исполнение указанных законов. Исполнение основных показателей федерального бюджета за 2018 год представлено на рисунке в Приложении 3.

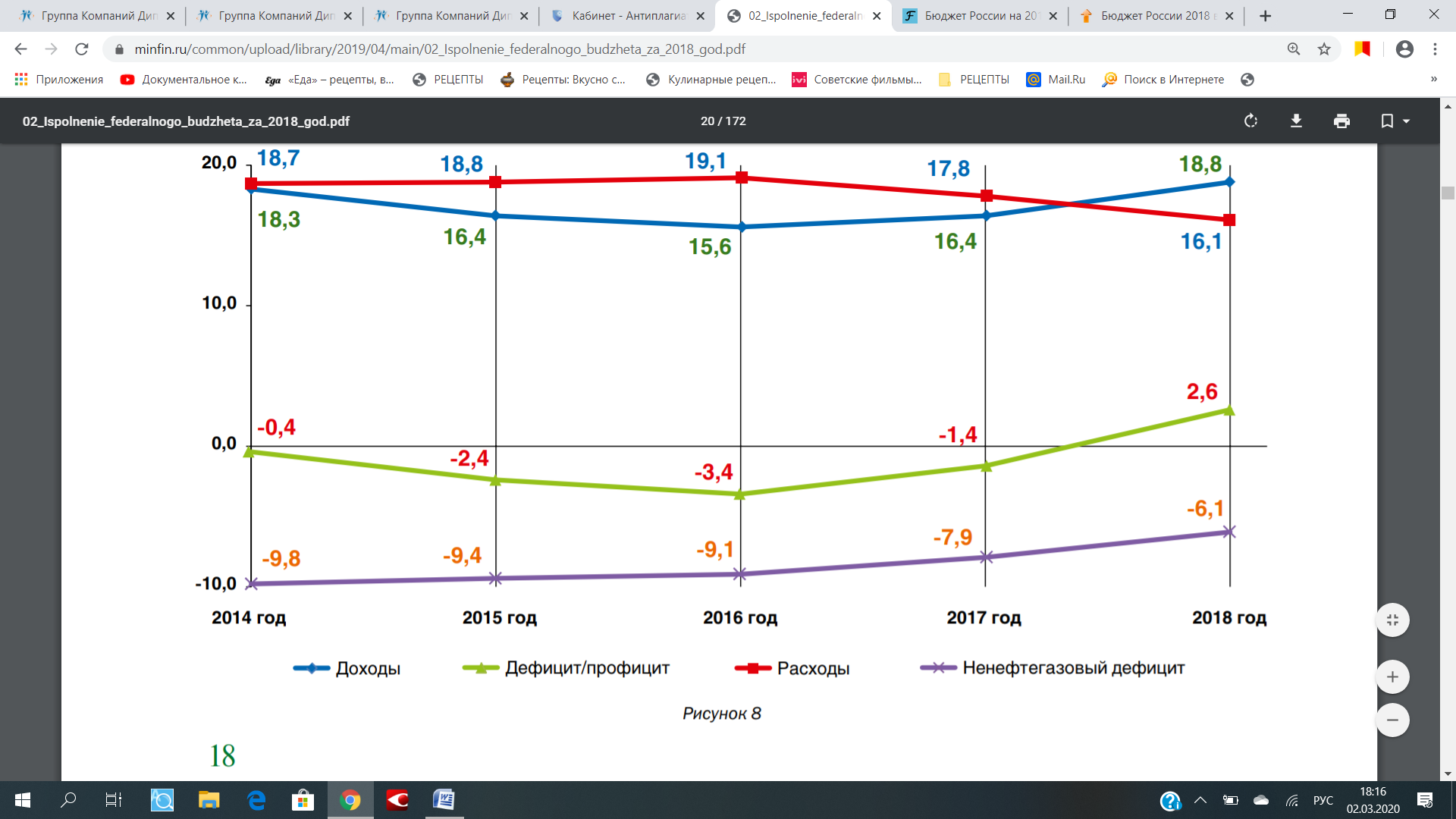

В 2018 году профицит федерального бюджета составил 2,6 процентного пункта к ВВП в основном за счет увеличения поступления нефтегазовых доходов на 2,2 процентного пункта к ВВП, или 3045,9 млрд рублей, обусловленного фактическим ростом цен на нефть марки «Юралс» (2018 год — 70,0 долл. США/барр., 2017 год — 53,0 долл. США/барр.) и газ природный (2018 год — 245,3 долл. США/тыс. куб. м, 2017 год — 195,2 долл. США/тыс. куб. м). В 2018 году продолжилась тенденция к снижению ненефтегазового дефицита федерального бюджета, который уменьшился на 1,8 процентного пункта к ВВП по сравнению с 2017 годом.

Расходы федерального бюджета снизились на 1,7 процентного пункта к ВВП, на данное обстоятельство повлиял рост ВВП. В реальном выражении объем расходов федерального бюджета снизился и составил 97,6% к расходам 2017 года (см. Приложение 4).

Федеральным законом № 362-ФЗ утверждены доходы федерального бюджета на 2018 год в сумме 15257,8 млрд. рублей (15,7% к ВВП), в том числе нефтегазовые доходы в сумме 5479,6 млрд. рублей (5,6% к ВВП), ненефтегазовые доходы в сумме 9 778,2 млрд. рублей (10,0% к ВВП). Прогноз доходов федерального бюджета в течение 2018 года пересмотрен на фоне существенного отклонения показателей социально-экономического развития от их прогнозных значений, положенных в основу Федерального закона № 362-ФЗ.

На фоне роста цен на нефть и оживления экономической активности поступления доходов федерального бюджета в начале 2018 года оказались выше ожидаемых, а также превысили поступления доходов за соответствующий период 2017 года, что дало основание к увеличению оценки поступления доходов на 2018 год по сравнению с объемом доходов, учтенным в Федеральном законе № 362-ФЗ.

В период 2014–2016 годов в целом доходы федерального бюджета по отношению к ВВП характеризовались тенденцией к снижению, их уровень сократился с 18,3% до 15,6% ВВП. В 2017–2018 годах доля доходов к ВВП выросла, составив 16,4% в 2017 году и 18,8% в 2018 году. Динамика поступления доходов федерального бюджета за последние 5 лет представлена в таблице 6. В 2018 году доходы федерального бюджета по отношению к ВВП составили на 0,5 процентного пункта больше, чем в 2014 году, при этом нефтегазовые доходы сократились на 0,7 процентного пункта, в то время как ненефтегазовые доходы выросли на 1,2 процентного пункта, в том числе за счет проводимой работы по улучшению администрирования доходов. Последовательное снижение нефтегазовых доходов в период с 2014 по 2018 год соответствует траектории цен на углеводородное сырье и изменению курса рубля по отношению к доллару США.

Долгое время не мог решаться вопрос в отношении разграничения функций внешнего и внутреннего государственного финансового контроля, который способствовал частому дублированию функций органов финансового контроля. В апреле настоящего года вышел Федеральный закон № 41-ФЗ «О Счетной палате Российской Палате», в котором четко даются разграничения внешнего и внутреннего контроля, а также описано, что СП, в частности, проводит внешний государственный финансовый контроль (аудит) и опирается на «международные стандарты и требования в области государственного финансового контроля, аудита и финансовой отчетности».[33]

Несмотря на уже существующее разграничение функций внешнего и внутреннего государственного контроля, организация контроля среди уполномоченных органов представляется неупорядоченной системой в связи с дублированием проверок и ревизий и может появиться коррупция в процессе контроля, т.к. «перечни финансовых нарушений в действующих классификаторов слабо обоснованы и экономически и юридически».[34] Т.е., можно уверенно сказать, что если реально не выявляются и не выделяются те нарушения, которые действительно причиняют огромный ущерб государственному бюджету или получателю средств бюджета, то в данном случае учреждения государственного финансового контроля не могут быть действенными инструментами борьбы с коррупцией.

На данном этапе у органов финансового контроля отсутствуют единые нормы, стандарты и правила проведения внутреннего финансового контроля, утвержденные законодательно.[35] Возвращаясь к 41-ФЗ, следует отметить, что у Счетной палаты на сегодняшний день уже присутствуют необходимые стандарты и требования проведения финансового контроля, которые основываются на международных стандартах, но только внешнего. То есть, данная проблема остается в отношении внутреннего контроля. Таким образом, необходима система общих для всех контрольных органов и обязательных для выполнения стандартов.

Также ключевой проблемой является и то, что законом не предусмотрены санкции к руководителям объектов контроля, которые должны, но не предпринимают меры по улучшению ситуации и решению нарушений, выявленных СП РФ. Как основной контрольный орган государства, СП не имеет права законодательной инициативы, а также ей «не предоставлено право прямого обращения в суд по выявленным нарушениям»[36], так как не регламентированы взаимоотношения Правительства РФ и СП РФ. Так как страна большая, то работа СП сужена еще и территориальными возможностям, т.е. у СП нет территориальных единиц, которые выполняли бы работу и свои полномочия на своем уровне, что привело бы к наилучшему и рациональному исполнению бюджета страны. Вполне очевидно, что несмотря на принятые изменения в отношении статуса СП и разделении функций и полномочий органов внешнего и внутреннего контроля, необходимы корректировки и дополнения в части предоставления территориальным органам осуществления своих возможностей.

Дублирование полномочий и контрольных мероприятий подтверждается и тем, что имеет место множественность различных контролирующих служб и органов, которые выполняют одинаковые работы. Поэтому, такие недоработки реформ необходимо решить путем создания Правительством «единого финансового контрольного органа с широкими полномочиями».[37]

Также одной из наболевших проблем государственного финансового контроля является проблема подготовки кадров контрольных органов. Необходимость регулярного повышения квалификации и профессионального уровня, участия сотрудников контрольных органов в различных учебных мероприятиях и обмена опытом обусловлена постоянным изменением действующей нормативно-правовой базы.[38]

От своевременного решения указанных организационно-структурных вопросов, от совершенства правовой и организационной структуры контроля, успешного внедрения результатов научных исследований зависит успех учреждения и построения единой и эффективной системы государственного контроля, здоровой и эффективной системы государственных финансов и успешной экономической политики страны в целом.

Для того, чтобы разрешить сложившиеся проблемы, необходимо систематизировать предложенные решения:

-

- В условиях роста бюджетных расходов над доходами важно найти пути мотивации органов государственной власти на различных уровнях в сфере роста эффективности расхода средств и стимулирования рационального использования средств из федерального бюджета. Для получения более эффективного бюджета очень важно добиться того, чтобы поставленные цели и задачи находились в соответствии со среднесрочными и долгосрочными целями социально-экономического развития, это позволит повысить эффективность расходования средств. Долгосрочные целевые программы, в которых четко отражаются все цели и пути их достижения, должны формироваться для всех расходов федерального бюджета.

- С целью борьбы с коррупцией важны эффективные методы борьбы, в частности, проведение расследования судебной системой и привлечение к ответственности с использованием необходимых санкций для нарушителей.

- Построение эффективной системы государственного финансового контроля в настоящее время осуществляется достаточно медленными темпами. В данной сфере существуют проблемы, для решения которых необходимы разработка и принятие качественной концепции, в которой явно и четко прописываются все цели и задачи государственного финансового контроля, его стандарты и требования, полномочия и функции контрольных органов и т.п.

- В связи с многочисленностью различных служб и органов контроля, выполняющих по сути одинаковые функции и работы, присутствует дублирование и параллелизм их полномочий. Для того, чтобы органы в полной мере проявляли свои возможности, необходимо сузить ограничения учреждений до минимального уровня, либо разумно обосновывать уже поставленные определенные ограничения.

Заключение

В формировании и развитии экономической жизни любого общества важнейшая роль принадлежит государственному регулированию. Одним из наиболее важных механизмов, который позволяет государству реализовать экономическое и социальное регулирование, является финансовая система общества. Наиболее часто можно встретить определение финансовой системы, которое подразумевает совокупность финансовых звеньев, которые призваны взаимодействовать между собой и у которых есть одна цель, определенной финансовой политикой государства.

В данной работе были рассмотрены сущность и функции государственных финансов как основного элемента финансовой системы, цель управления государственными финансами, основные функциональные элементы в процессе управления финансами, рассмотрены также актуальные проблемы, возникающие при управлении государственными финансами.

Управление финансами считается составной частью совместной системы управления социально-экономическими процессами страны. Задача управления финансами – это экономическая стабильность, которая имеет место быть в макроэкономическом балансе, в балансе меж профицитом и недостатком бютжета, а еще в понижении долга с целью социально-экономического становления и выполнения всех функций страны в сочетании с интересами всех членов общества.

В управление финансами объектами выступают разнообразные виды финансовых отношений, которые образуют финансовую систему, а субъектами управления – совокупность всех организационных структур, осуществляющих управление финансами – финансовый аппарат.

Управление государственными финансами осуществляется с помощью функциональных элементов, основными из которых являются: финансовое планирование, финансовое прогнозирование, оперативное управление и финансовый контроль.

Управления государственными финансами представляется сложной системой, которая требует взаимодействие и координацию всех звеньев в совокупности. Построение системы управления государственными финансами невозможно без преодоления многочисленных препятствий, которые помогают эффективно развиваться финансовой системы России, т.к. их скорейшее решение и преодоление связано с улучшением и модернизации деятельности финансовых органов.

В связи с этим все более актуальным становится вопрос об эффективном управлении государственными финансами. Для достижения качественного управления государственными финансами необходимо повышение эффективности бюджетных расходов. Эффективность деятельности государства во многом определяется тем, как оно распоряжается государственными ресурсами, находящимися в его распоряжении. Одним из эффективных инструментов такого управления является государственный финансовый контроль, который имеет ряд проблем.

Активизация государственного финансового контроля является основной стратегической задачей государства, которая также терпит ряд недостатков. Основной проблемой является подтверждение тому, что не существует законодательной основы определения государственного финансового контроля, не закреплены основные понятия и полномочия органов контроля. Обилие контрольных органов порождает дублирование контрольных мероприятий и, как следствие, рост масштабов коррупционной среды. Также четко не прописаны санкции за нарушения бюджетного законодательства и др.

Поэтому, первым решением является принятие концепции ГФК, в которой были бы прописаны все положения и определения в сфере финансового контроля. Улучшение ГФК в РФ также видится в совершенствовании системы государственного финансового контроля и в повышении роли государственного финансового контроля в сфере обеспечения финансовой устойчивости и безопасности государства.

список литературы

Нормативно-правовые акты

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 07.05.2013.

- Федеральный закон Российской Федерации от 5 апреля 2013 г. N 41-ФЗ "О Счетной палате Российской Федерации".

Литература

- Актуальные вопросы эффективного управления финансами государства// Экономика и управление. – 2019 - №1.

- Афанасьев М.П. Государственный финансовый контроль (материалы к лекциям). М., ГУ-ВШЭ, 2018.

- Афанасьев М.П. Модернизация государственных финансов. [ТЕКСТ] : учеб. пособие / Мстислав Афанасьев, Илья Кривогов; Гос. ун-т – Высшая школа экономики. – М.: Изд. дом. ГУ ВШЭ, 2018. – 439 c.

- Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов / А.М. Бабич, Л.Н. Павлова. – М.: ЮНИТИ, 2018. – 687 с.

- Брайчева Т.В. Государственные финансы. – СПб: Питер, 2018. – 288 с.

- Болотин В. В. О функциях финансов в учебниках и преподавании // Финансы. 2018. № 7. С. 62-67.

- Брюммергофф Д. Теория государственных финансов. – Владикавказ: Пионер-Пресс, 2018.

- Бюджетный процесс как инструмент эффективного управления / Под ред. Йосты Юнгмана. – Стокгольм: Правительственная канцелярия, 2015. – 286 с.

- Васильева М. А., Корчагина А. С. Финансовый контроль в России / Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля, 2018 г., Пермь.

- Васильева М.В. Муниципальный финансовый контроль: проблемы организации и тенденции совершенствования// Финансы и кредит. –2019 -№2.

- Герасименко В.П., Рудская Е.Н. Финансы и кредит: Учебник. – М.: ИНФРА-М: Академ-центр, 2018. – (Высшее образование).

- Государственные и муниципальные финансы: Учебник / Под общ. ред. И.Д. Мацкуляка. – М.: Изд-во РАГС, 2014. – 680 с. 3000 экз. (В пер.).

- Гриб С.Н., Давыдова И.В., Кузьмина И.Г., Лемескина Т.В., Макарова С.Н., Рожкова Э.С. – Конспект лекций: Управление государственными и муниципальными финансами.

- Дадашев А.З., Черник Д.Г. Финансовая система России. Учебное пособие. – М: ИНФРА – М, 2013.

- Итоги работы Счетной палаты Российской Федерации в 2018 году и Основные направления деятельности в 2013 году / Официальное издание. Подписано в печать 01.02.2013 г.

- Ковалев В.В. Управление финансами. Учебное пособие. – М.: ФБК – ПРЕСС, 2018.

- Проект Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года.

- Ремжов А.В. Общественные финансы как элемент финансовой системы // Финансы и Кредит. 2018. № 27. С. 19-30.

- Родионова В.М. Сущность финансов и их роль в рыночной экономике // Финансы. 2010. № 6. С. 60-66.

- Родионова В.М., Шлейников В.И. Финансовый контроль: Учебник. – М.: ИД ФБК-ПРЕСС, 2018. – 320 с.

- Сабитова Н.М. О сущности финансов: в продолжение дискуссии // Финансы. 2018. № 6. С. 58 – 61.

- Теория финансов [ ТЕКСТ] : учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т.В. Сорокина [ и др.] ; под ред. проф. Н.Е. Зайца, М.К. Фисенко. – Изд. 2-е, стереотип. – Мн.: БГЭУ, 2018. – 351 с.

- Тосунян Г.А. Государственной управление в области финансов и кредита в России. Учебное пособие. – М.: Дело, 2014.

- Финансы: учебник / Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. – 2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2019. – 462 с. – (Университеты России).

- Финансы: учебник / под ред. д-ра экон. наук, проф. С.И. Лушина, д-ра экон. наук, проф. В.А. Слепова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2018. – (Homo faber). – 682 с.

- Щедров В.И. К вопросу о сущности и функциях финансов // Финансы. 2018. № 3. С. 60-62.

Финансовая система Российской Федерации

Система управления государственными финансами РФ

Система управления государственными финансами

Финансовый институт

Финансовая политика

Система финансов

Финансовая устойчивость

Президент РФ

Парламент РФ

Правительство РФ

Министерство финансов РФ

Министерство экономического развития и торговли РФ

Центральный банк РФ

Счетная палата РФ

Федеральная служба по финансовым рынкам РФ

Принципы управления

Финансовое прогнозирование

Финансовое планирование

Финансовое программирование

Финансовое регулирование

Финансовый контроль

Финансовое законодательство

Финансовый мониторинг и анализ

Отношения по образованию и использованию бюджетных фондов

Отношения по образованию и использованию внебюджетных фондов

Отношения по образованию и использованию страховых фондов

Обеспечение условий эффективного использования капитала и ресурсов государственного и частного секторов экономики

Макроэкономическая сбалансированность

Профицит бюджетного плана

Отсутствие государственного долга

Повышение финансовой значимости в международном сообществе

Основные показатели исполнения федерального бюджета за 2018 год

Динамика показателей исполнения федерального бюджета в 2014–2018 годах, в % к ВВП

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр.5. ↑

-

Теория финансов [ ТЕКСТ] : учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т.В. Сорокина [ и др.] ; под ред. проф. Н.Е. Зайца, М.К. Фисенко. – Изд. 2-е, стереотип. – Мн.: БГЭУ, 2016. Стр. 9. ↑

-

Щедров В.И. К вопросу о сущности и функциях финансов // Финансы. 2012. № 3. С. 60-62. ↑

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр. 6. ↑

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр. 7. ↑

-

Теория финансов [ ТЕКСТ] : учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т.В. Сорокина [ и др.] ; под ред. проф. Н.Е. Зайца, М.К. Фисенко. – Изд. 2-е, стереотип. – Мн.: БГЭУ, 2016. Стр. 20. ↑

-

Нешитой А.С. Финансы: Учебник. – 6-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2016. – Стр.19. ↑

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр. 15. ↑

-

Васильева М. А., Корчагина А. С. Финансовый контроль в России / Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля, 2011 г., Пермь. ↑

-

Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов / А.М. Бабич, Л.Н. Павлова. - М.: ЮНИТИ, 2012. – 687 с. – Стр. 56. ↑

-

Финансы: учебник / Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. – 2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2019. – 462 с. – (Университеты России). – Стр. 79. ↑

-

Проект Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года. ↑

-

Финансы: учебник / Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. – 2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2019. – 462 с. – (Университеты России). – Стр. 91. ↑

-

Тосунян Г.А. Государственной управление в области финансов и кредита в России. Учебное пособие. – М.: Дело, 2014. – стр. 23. ↑

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр. 112. ↑

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр. 114. ↑

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр. 120-121. ↑

-

Нешитой А.С. Финансы: Учебник. – 6-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2016. – Стр. 120. ↑

-

Финансы: учебник / Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. – 2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2019. – 462 с. – (Университеты России). – Стр. 92. ↑

-

Подъяблонская Л.М. Финансы: уч. для студентов вузов, обучающихся по специальности «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2018. Стр. 109. ↑

-

Гриб С.Н., Давыдова И.В., Кузьмина И.Г., Лемескина Т.В., Макарова С.Н., Рожкова Э.С. Управление государственными и муниципальными финансами / Конспект лекций. – Красноярск, 2018. ↑

-

Бюджетный процесс как инструмент эффективного управления / Под ред. Йосты Юнгмана. – Стокгольм: Правительственная канцелярия, 2015. – Стр. 187. ↑

-

Васильева М. А., Корчагина А. С. Финансовый контроль в России / Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля, 2011 г., Пермь. ↑

-

Родионова В.М., Шлейников В.И. Финансовый контроль: Учебник. – М.: ИД ФБК-ПРЕСС, 2012. – Стр. 15. ↑

-

Приложение №1 к Итоговому отчету по субпроекту RFTAP/QCBS/1/22 «Уточненное и дополненное Руководство по организации и осуществлению финансового контроля в системе органов исполнительной власти (проект)». – М., 2019. ↑

-

Государственный и муниципальные финансы: Учебник / Под общ. ред. И.Д. Мацкуляка. – М.: Изд-во РАГС, 2014. – 680 с. 3000 экз. (В пер.). – Стр. 600. ↑

-

Государственные и муниципальные финансы: учеб. пособие для студентов вузов, обучающихся по специальности 061000»Государственные и муниципальные финансы», 060400 «Финансы и кредит» / Под ред. Г.Б. Поляка. – 2-у изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2017. – Стр.225. ↑

-

Бюджетный процесс как инструмент эффективного управления / Под ред. Йосты Юнгмана. – Стокгольм: Правительственная канцелярия, 2015. – Стр. 190. ↑

-

Финансы: учебник / под ред. д-ра экон. наук, проф. С.И. Лушина, д-ра экон. наук, проф. В.А. Слепова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2016. – (Homo faber). – Стр. 421. ↑

-

Финансы: учебник / под ред. д-ра экон. наук, проф. С.И. Лушина, д-ра экон. наук, проф. В.А. Слепова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2016. – (Homo faber). – Стр. 422. ↑

-

Бурцев В.В. Система финансового контроля. // Материалы сайта «Современная Россия. Информационно-аналитический портал». — www.nasledie.ru/schetpal/ ↑

-

Васильева М. А., Корчагина А. С. Финансовый контроль в России / Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля, 2011 г., Пермь. ↑

-

Федеральный закон от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской федерации». ↑

-

Овсяников Л.Н. Государственный финансовый контроль: учреждения и возможности // Финансы. 2012. № 6. С.53-57. ↑

-

Горбунова И. Е. Проблемы развития государственного финансового контроля в России и пути совершенствования его организации [Текст] / И. Е. Горбунова, С. А. Папоян // Актуальные вопросы экономики и управления: материалы междунар. заоч. науч. конф. (г. Москва, апрель 2011 г.).Т. I. — М.: РИОР, 2011. — С. 67-69. ↑

-

Овсяников Л.Н. Государственный финансовый контроль: учреждения и возможности // Финансы. 2012. № 6. С.53-57. ↑

-

Овсяников Л.Н. Государственный финансовый контроль: учреждения и возможности // Финансы. 2012. № 6. С.53-57. ↑

-

Горбунова И. Е. Проблемы развития государственного финансового контроля в России и пути совершенствования его организации [Текст] / И. Е. Горбунова, С. А. Папоян // Актуальные вопросы экономики и управления: материалы междунар. заоч. науч. конф. (г. Москва, апрель 2011 г.).Т. I. — М.: РИОР, 2011. — С. 67-69. ↑

- ЛИЧНОЕ СТРАХОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Формирование интересов в подростковом возрасте (Анализ проблемы формирования и развития интересов человека в подростковом возрасте )

- Формирование интересов в подростковом возрасте ( Анализ проблемы формирования и развития интересов человека в подростковом возрасте)

- Формирование интересов в подростковом возрасте (Анализ проблемы формирования и развития интересов человека в подростковом возрасте)

- Понятие системы права и ее структурные характеристики

- Процессор персонального компьютера. Назначение, функции, классификация процессора

- Цветопередача и сущность картины И.И Машкова «Натюрморт с веером»

- Сущность и функции финансов(Сущность и функции финансов. Роль финансов в воспроизводстве ВВП)

- ПриРОДА И СУЩНОСТЬ ДЕНЕГ (Теоретические основы по вопросам сущности денег и их эволюции)

- Законодательные органы государственной власти (Исторический процесс возникновения и развития системы законодательных органов государственной власти в России)

- Отладка и тестирование программ: основные подходы и ограничения ( Определение и принципы тестирования)

- Роль золота в современной экономике (Золотой стандарт)