ЛИЧНОЕ СТРАХОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, личное страхование является действенным инструментом стабилизации экономики, что в свою очередь влияет на повышение уровня жизни населения. Личное страхование является стратегически важной отраслью экономики во всех развитых странах, обеспечивая большую часть инвестиций в ее развитие и освобождая государственные бюджеты от расходов на возмещение убытков от непредвиденных событий. Важная роль личного страхования проявляется в решении социальных проблем общества. Страховые компании способны наряду с государством предоставлять социальные гарантии, а порой и опережая государство.

Практическая значимость исследования заключается в определении современных проблем страхового рынка России, изучении перспектив развития личного страхования в нашей стране, что в свою очередь поможет оценить существующее место личного страхования в экономики России, изучить перспективы развития, поможет предположить основные тенденции развития страхового рынка России в будущем.

Объектом исследования является личное страхование в России и происходящие на нем процессы.

Предметом изучения являются перспективы развития личного страхования в России.

Цель данной работы – исследовать личное страхование в России, провести анализ текущего состояние личного страхового рынка и рассмотреть перспективы развития личного страхования в России.

Для достижения данной цели необходимо выполнить следующие задачи:

- рассмотреть общую характеристику личного страхования, основных его видов и нормативного регулирования личного страхования в РФ;

- дать анализ текущего состояния личного страхования в РФ

- изучить перспективы развития личного страхования.

В научной литературе данная тема раскрыта многими авторами. Теоретической базой исследования послужили современные труды ведущих отечественных и зарубежных ученых, аналитиков, экспертов, посвященные изучению страхового рынка в России. В частности можно выделить работы таких авторов, как: Т.Г. Александровой, И.Л. Баканаева, А.Ю. Ашаганова и другие.

Методической основой данной работы является комплекс общенаучных методов, таких как общетеоретический и сравнительный методы, анализ, аналогия, прогнозирование, системный подход.

Курсовая работа состоит из введения, двух глав, шести параграфов, заключения и списка использованных источников.

Введение содержит цели, задачи исследования, методологическая база, объект и предмет исследования.

В первой главе работы будет рассмотрена общая характеристика личного страхования в РФ – основные понятия, основные виды страхования, нормативное регулирование личного страхования.

Вторая глава будет посвящена анализу состояния страхового рынка в России на основании показателей последних лет, оценке личного страхования и проблемам развития личного страхования в России, их пути решения, а также перспектива развития страхового рынка в России.

В заключении сделаны выводы по результатам проведенного исследования.

1 Теоретические основы личного страхования

1.1 Сущность и понятие личного страхования

Личное страхование является одной из частей такого механизма как страхование. Объектом данного вида являются риски, касающиеся жизни и здоровья человека, к примеру, риски по факту наступления смерти человека; риски по факту определенного заболевания человека; риски, характерные фактом наступления несчастного случая; риски по факту наступления утраты трудоспособности по старости[1].

Распространенность личного страхования является показателем социальной стабильности, источником инвестиционных ресурсов для экономики страны, механизмом снижения расходной части бюджета на социальные программы.

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму). Основаниями для этого являются - причинение вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижение им определенного возраста или наступление в его жизни иного предусмотренного договором события (страхового случая).

В целом, из анализа Гражданского кодекса РФ (далее - ГК РФ), можно понять, что четкого понятия личного страхования не сформировано. Действующее законодательство всего лишь отражает признаки, присущие данному виду. В соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», к объектам личного страхования относятся[2]:

1. Имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни).

2. Имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

3. Имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг, вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование).

В настоящее время укоренилось мнение, что личное страхование является самостоятельным видом (подотраслью), страхования и обладает своими особенностями и спецификой.

Личное страхование включает страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование. Основной целью страхования жизни является предотвращение критического ухудшения уровня жизни. Данный вид страхования носит долгосрочный характер, так как договоры заключаются на несколько лет, а порой и пожизненно.

Таким образом, взаимоотношения, защищающие персональные интересы человека (физического лица) при возникновении некоторых ситуаций за счет уплаченных взносов (премий), составляют личное страхование. Указанные отношения оформляются обязательно письменным документом, по которому страховщик обязан предоставить стороне-страхователю возмещение при страховой ситуации за согласованную плату.

В качестве страхователя допускается любое лицо (гражданин, предприниматель, компания), но в роли застрахованного принимается лишь человек, не его интересы (как в имущественной сделке).

Личное страхование не подразумевает выделенных видов, процедуре подлежит любой интерес, относящийся к личности (человеку). При наступлении оговоренной ситуации метод не подразумевает обязательного покрытия ущерба. Наступивший случай не обязательно сопровождается фактом вреда. Поэтому платеж именуется возмещением при имущественном характере сделки, а при личностном - обеспечением.

1.2 Виды личного страхования

К видам личного страхования отнесены варианты жизненных ситуаций, где объектами представлены вопросы, касающиеся жизнедеятельности и трудоспособности человека, а также пенсионных выплат.

В России востребованы некоторые виды страхования (рисунок 1):

- личное страхование жизни;

- пенсионное и накопительное;

- медицинское и от болезней, несчастных случаев.

Виды личного страхования

страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события

Пенсионное страхование

Страхование от несчастных случаев и болезней

Медицинское страхование

Рис.1. Виды личного страхования в России

Страхование жизни - в этом варианте в качестве объекта приняты интересы, касающиеся человеческой жизни, а страховой ситуацией - оговоренные ранее случаи, когда страховщик обязан уплатить средства[3]:

- достижение клиентом срока завершения сделки (дожитие);

- достижение им установленных соглашением дат;

- его смерть во время действия сделки по любой причине, кроме оговоренных ситуаций.

Страхование жизни предусматривает выплату страховой суммы страхователю или другому лицу в связи: с дожитием до обусловленного срока или события либо до пенсионного возраста с последующей пожизненной выплатой ежемесячной пенсии в установленном размере; с наступлением смерти застрахованного лица; с различными увечьями от несчастного случая, происшедшего в период страхования. Это страхование выполняет сберегательную функцию (т.е. накопление денежных средств). Период соглашения не может быть меньше 12 месяцев. Зависимо от возможности использования страхование жизни обычно делят на две категории:

1. Рисковое страхование;

2. Накопительное страхование.

Рисковое страхование жизни предполагает наличие выплат страховых платежей со стороны клиента в рассрочку по фиксированной стоимости, указанной в страховом договоре, на определенный срок. В зависимости от суммы страховых взносов, страховщик обязуется выплатить клиенту либо указанную в договоре страховую сумму в случае наступления риска (страхового случая) – смерти клиента, получения определенной группы инвалидности либо травмы. По окончанию срока действия полиса, независимо от ситуации с наступлением страхового случая, сумма страхового взноса «сгорает», договор страхования жизни может быть снова заключен на следующий год и примерно на тех же условиях.

Накопительное страхование жизни основано на экономии клиентом суммы страховых платежей в виде сбережений. То есть когда он, на основании заключенного договора в течение определенного периода времени фиксирует определенные суммы на своем счете в страховой компании. Конечным страховым риском в накопительном страховании становится факт «дожития» клиента до истечения срока действия договора, когда ему гарантируется полная сумма страховки и проценты на депозит.

Для накопительного страхования жизни характерны[4]:

- долгий срок страхования, который позволяет равномерно получать значительную экономию по контракту из относительно небольших взносов;

- гарантированное начисление доходности по сбережениям по договору и, в некоторых случаях, возможность получения дополнительного инвестиционного дохода.

Пенсионное страхование в РФ базируется на государственном и дополнительном видах пенсии. Первый вариант гарантируется государством и регулируется законом, по другому виду предусматриваются разные способы, зависящие от сделки.

Обязательное страхование отнесено к прерогативе Пенсионного фонда РФ (страховщика). Страхователями выступают компании или предприниматели, уплачивающие взносы.

Услуги дополнительного (добровольного) обеспечения предоставляются пенсионными фондами негосударственными. Клиент перечисляет страховщику установленную сумму, которая для увеличения инвестируется страховой компанией в разные проекты. После наступления пенсионного возраста клиент получает от компании дополнительную пенсию.

Страхование жизни подразумевает вероятность факта или события - достижение клиентом некоторого возрастного предела или его кончина. В отличие от рискового по этому - накопительному - варианту выплата выполняется во всех случаях без исключений.

Медицинское страхование - это востребованный метод личного страхования, имеющий целью гарантирование доступа граждан к врачебной помощи и профилактическим услугам.

Обязательное страхование (как элемент государственного социального страхования) обеспечивает жителям России равный доступ к медицинским услугам. Помощь оказывается за счет ресурсов обязательного медицинского страхования по утвержденным программным условиям.

В соответствии с действующим законодательством, добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования. Оно обеспечивает гражданам получение дополнительных медицинских и иных услуг, сверх установленных программами обязательного медицинского страхования[5].

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Порядок проведения обязательного медицинского страхования в РФ установлен Федеральным Законом Российской Федерации от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»[6]. В стране создан Федеральный и территориальные фонды обязательного медицинского страхования. Страхователями при обязательном медицинском страховании являются органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления - для неработающего населения; организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, нотариусы, занимающиеся частной практикой, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования, - для работающего населения.

От уплаты страховых взносов на обязательное медицинское страхование освобождены общественные организации инвалидов и находящиеся в их собственности предприятия, объединения, учреждения, созданные для осуществления уставных целей этих организаций.

Плюсом обязательного медицинского страхования является доступ к медицинским услугам на территории всей России, а недостатком – возмещение ограниченного перечня терапевтических и профилактических услуг.

Добровольное медицинское страхование отличается свободным для клиента выбором медицинской компании и пакета страхования. Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан[7].

Болезни и несчастный случай наносят не только ущерб здоровью, но и вред имуществу человека, вызывая непредвиденные расходы, поэтому данный риск должен включаться в договор личного страхования. Эти траты могут учитываться и при имущественном или медицинском страховании.

Страховщик обязан уплатить средства при ряде ситуаций, связанных с несчастным случаем или заболеваниями:

- нанесении ущерба жизнедеятельности клиента;

- лишении трудоспособности (без учета медицинского страхования);

- смерти клиента.

Таким образом, к основным видам личного страхования следует отнести страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события, пенсионное страхование, страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, страхование от несчастных случаев и болезней, медицинское страхование.

1.3 Сущность соглашения о личном страховании

Ведение договорных отношений в части личного страхования определено законом РФ «Об организации страхового дела» (№4051 от 27.11.1992 г.) и ГК РФ (гл.48).

К объектам личного страхования причислено образование интересов при нарушении здоровья или жизнедеятельности человека, достижения определенной даты (срок по договору, возрастные параметры), его кончины или иных ситуациях[8].

В качестве застрахованного выступает только физическое лицо, но по соглашению оно не может являться одновременно страхователем или выгодоприобретателем.

К существенным условиям сделки отнесены описания:

- ситуации (случая);

- сведений о личности застрахованного;

- срока сделки;

- цены сделки.

Суть личного страхования выражается в ситуациях, обязательно подлежащих отражению в договорном документе. К таковым отнесены:

- ущерб здоровью/жизни клиента;

- достижение некоторого предела (возраста);

- другие явления (события), отраженные в документе.

Договор носит добровольный или обязательный характер и может заключаться по отношению к двум и более лицам (коллективу). Соглашение является оформленным в пользу застрахованного лица, когда более никто не указан выгодоприобретателем.

Договор в пользу человека, не указанного застрахованным лицом, оформляется с письменного разрешения последнего. Иначе сделка признается недействительной (по исковому заявлению застрахованного, его наследников). Смена лиц (выгодоприобретателя, застрахованного) не выполняется без согласия последнего и непосредственно страховщика.

Особенности личного страхования, отражаемые в документе, включают следующие положения:

- открытость учитываемых интересов;

- учитываемые риски отличаются нейтральностью и безопасностью (достижение возраста, бракосочетание и иное);

- выплата страхового возмещения в виде обеспечения, определяемого участниками сделки;

- накопительный характер присущ исключительно процедуре личного страхования[9].

Выплата по рисковым сделкам предполагается при предусмотренной ситуации, а в накопительных - оплата производится всегда. Но в накопительном варианте должен подразумеваться элемент риска, иначе сделку нельзя классифицировать как страховую.

Стоимость услуги страхования выражается в значении страхового взноса (премии), рассчитываемого на базе тарифной ставки. Величина премии должна покрывать ожидаемые претензии и расходы компании по ведению дела, а также обеспечивать прибыль. По обязательному страхованию тариф формируется централизованно в законодательном порядке, а по добровольному рассчитывается самой компанией.

Величина ставки тарифа зависит от:

- пола, возраста страхователя и/или застрахованного;

- вида, срока уплаты и величины страховой суммы;

- продолжительности и периода внесения платежей (взносов);

- срока соглашения и иных показателей.

При выборе страховки цену нельзя считать основным критерием. Чтобы избежать проблем с выплатами, важно изучать рейтинг участников и заключать сделки с зарекомендовавшими себя компаниями. Процедура выплаты должна четко прописываться, не содержать запутанных и непонятных моментов.

Руководствуясь статьей 927 ГК РФ, можно сделать заключение, что договор личного страхования является публичным договором[10].

Именно в страховании публичность реализуется в следующем:

- страховая компания, занимающая личным страхованием, несет обязанность по заключению договора абсолютно с любым лицом;

- организация, занимающая страховой деятельностью должна иметь определенные стандартные правила страхования, в целях реализации договора в условиях для всех одинаковых, иными словами существующие правила должны осуществляться одинаково для всех;

- организация, занимающая страховой деятельностью не имеет право в выборе предпочтения клиентов[11];

- организация, занимающая страховой деятельностью должна устанавливать одинаковый для всех размер страховых премий, характеристику событий.

- организация, занимающая страховой деятельностью имеющая лицензию не вправе отказываться от заключения договора, только определенное веское обоснование дает право отказа.

Выступать в роли страхователя в случае личного страхования может как физическое, так и юридическое лицо.

Спецификой данного вида договора является то, что застрахованным лицом может выступать только гражданин. Также в данном виде страхования допускается присутствие выгодоприобретателя. Согласно ГК РФ, договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Следует указать на присутствие обязательного условия в договоре по личному страхованию. Так регламентирует нам пункт 2 статья 942 ГК РФ, при заключении договора личного страхования, между участниками договора, должно быть достигнуто соглашение о застрахованном лице, поскольку только при соблюдении указанного требования совместно с другими существенными условиями договора, допустимо заключить договор, в случаи не соблюдение условий, догов считается не заключенным[12].

По общим правилам, руководствуясь пунктом 1 статьи 432 ГК РФ, договор считается заключенным, если между сторонами в требуемой форме достигнуто соглашение по всем существенным условиям договора.

Существенные условия договора личного страхования отражаются в статье 942 ГК РФ. В договоре должны присутствовать условие о застрахованном лице, условия об определенном характере события; о размере страховой суммы; о сроке действия договора. Таким образом, не допускает, не соответствие по данным существенным условиям.

Полученные при определенной ситуации выплаты по сделкам, включая договора негосударственного пенсионного обеспечения, относятся к налогооблагаемой доходной базе (ст. 208, 213 НК РФ).

Размер налоговой ставки для сумм, полученных по страховым процедурам (в размере, превышающем значения из ст.213 НК), составляет 35 процентов.

При определении налогооблагаемого дохода важно кем произведены выплаты по соглашению (физическим лицом или предприятием). Взносы, выплаченные работодателем, не влияют на уменьшение базы для расчета налога, кроме некоторых оговоренных законом случаев.

Личное страхование является эффективным приложением к государственному социальному обеспечению граждан и вариантом защиты в сложных жизненных ситуациях.

Таким образом, нормативное регулирование личного страхования в РФ осуществляется ГК РФ, НК РФ, законом РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1, федеральным законом «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ. Данные нормативными актами определяются объект и субъект страхования, обязанности страховщика, риски, предусмотренные для страхования, тарифы, существенные условия сделки[13].

На основании проведенного исследования в разделе один можно сказать, что личное страхование среди остальных отраслей страхования выполняет наиболее важную социальную функцию, обеспечивая сохранение здоровья и накопление средств для поддержания уровня жизни при утрате трудоспособности. Проводимое страховыми компаниями на коммерческих условиях личное страхование служит дополнением к государственному социальному страхованию во всех странах, хотя их соотношение в разных странах неодинаково. В то же время развитие страхования жизни очень важно и для наполнения национальной экономики средствами длительного пользования за счет инвестирования страховых резервов по долгосрочным договорам страхования.

2. Современное состояние личного страхования в России

2.1 Общая оценка страхового рынка в РФ

На развитие страхового рынка негативное влияние оказали события 2014 года, которые отразились на размере доходов населения. Включая 2015 год, в России наблюдалось падение развития страхового рынка. Снижение темпов роста рынка страхования привело к усилению конкуренции, способствующей изменениям в списках лидирующих компаний. С 2016 года наблюдаются положительные изменения в части личного страхования.

Темп роста премий по итогам 2019 года составил 20,2%, а без учета страхования жизни - 8,4%. Однако, доля страховых премий в ВВП существенно не изменилась: 1,42% против 1,39% в прошлом году[14].

Драйвером роста стали розничные продажи через банки. Банковский канал продаж вытесняет остальные, на него приходится уже более половины посреднических продаж. Объем премий, полученных с помощью кредитных организаций, вырос на 156,5 млрд. рублей при общем росте продаж через посредников на 135 млрд. рублей.

Интернет-канал развивается в основном благодаря е-ОСАГО, но в розничных видах его потенциал предполагает многократный темп роста в ближайшие 2-3 года. Традиционный агентский канал потерял в 2019 году 37,5 млрд. премий и эта тенденция сохранится.

Структура рынка изменилась в разрезе как каналов продаж, так и видов страхования. Рост рынка обеспечивается в основном личным страхованием, в результате его доля составила более половины (54%) от объема премий. Из 201 млрд. рублей прироста премий 121 млрд. приходится на страхование жизни, 48,3 млрд. рублей – на страхование от несчастных случаев, 11,8 млрд. рублей – на добровольное медицинское страхование.

Продолжается консолидация рынка и рост масштаба бизнеса страховых компаний.

Компании, занимающие ниже 50 места по объему премий, демонстрируют темп роста ниже среднерыночного, а за пределами ТОП-100 четвертый год подряд показывают отрицательную динамику премий. 100 крупнейших компаний собирают больше 99% премий. К концу 2018 года количество страховых компаний сократилось до 150-160, так как мелкие страховщики не смогли преодолеть даже 1 этап увеличения уставных капиталов.

Впервые в 2018 году лидером рынка стал страховщик жизни. ООО СК «Сбербанк страхование жизни» получило 181 млрд. рублей премий и заняло 12,3% рынка, АО «СОГАЗ» - 160 млрд. рублей (10,85%). Однако после завершения сделки с ООО СК «ВТБ Страхование» ситуация поменялась в обратную сторону.

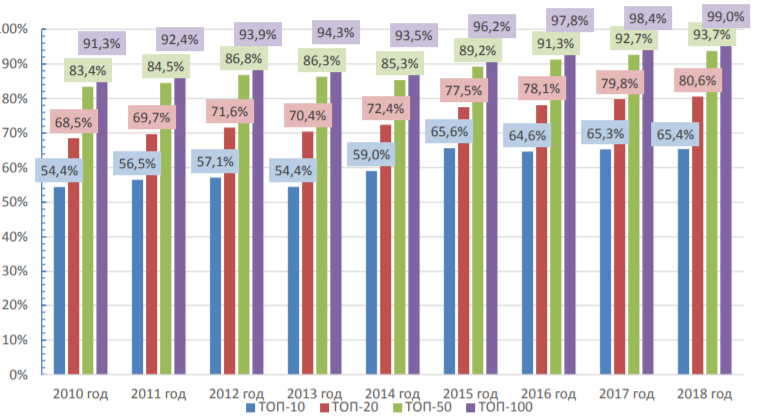

На рисунке 2 представлен рост концентрации страхового рынка с 2010 по 2018 год.

Рис. 2. Изменение концентрации страхового рынка за 2010 по 2018 год

Традиционно наибольший вклад в рост страхового рынка вносит первая десятка страховщиков, а именно: СОГАЗ, Сбербанк страхование жизни, РЕСО-гарантия, ВТБ-Страхование, Ингосстрах, Росгосстрах, ВСК, АльфаСтрахование, Капитал Life, АльфаСтрахование-Жизнь.

В 2019 году доля топ‑10 (по премиям) выросла с 64,6% до 69,7%, размер страховых премий увеличился на 8,9% до 515 млрд. рублей, страховых выплат - на 15,7% до 189 млрд. рублей[15].

Доля лидеров также серьёзно возросла. В 2019 году группа ВТБ и страховая группа «СОГАЗ» закрыли сделку по продаже 100% «ВТБ Страхование». По итогам 2019 года объединённая компания имеет 23,5% на рынке по премиям. На втором месте находится «Сбербанк страхование жизни» с 10,5% рынка. Далее следуют «Ингосстрах» - 7,3% и «Альфастрахование» - 6,9%. Таким образом, на топ‑5 сейчас приходится 48,2% рынка. За год доля пятёрки увеличилась на 3,6 процентных пункта.

На тридцать компаний приходится 89% рынка, за год доля топ‑30 увеличилась на 3,4 процентных пункта. Всего в России сейчас работает 188 страховых компаний. Во втором квартале количество сократилось на пять единиц, при этом новых лицензий выдано не было.

Из всех видов страхования максимальную динамику в 2019 году продемонстрировало агрострахование с господдержкой, где премии выросли на 375,9% (1,3 млрд. рублей в абсолютном выражении) до 2,1 млрд. рублей. Такой результат объясняется выведением расходов на страхование сельскохозяйственных компаний из бюджета, в результате чего бюджетные средства были перечислены на счета страховых компаний, а не сельскохозяйственных, как ранее.

Отрицательную динамику показало страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору, где премии зафиксировали отрицательный результат (−686,4 млн. рублей). Это связано с обязанностью страховщиков расторгнуть договоры по страхованию ответственности застройщиков и передать премии от строительных компаний в Фонд защиты дольщиков. При этом выплаты в сегменте выросли на 412,5% до 775,3 млн. рублей. Рыночная доля сегмента по премиям представлена на рисунке 3.

Рис. 3. Рыночная доля сегментов страхового рынка РФ в 2019 году, %[16]

Таким образом, к 2019 году наблюдается рост страхового рынка большей частью за счет увеличения концентрации личного страхования. Из всех видов страхования максимальную динамику в 2019 году продемонстрировало агрострахование с господдержкой. Отрицательную динамику в 2019 году показало страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору. Традиционно наибольший вклад в рост страхового рынка вносит первая десятка страховщиков.

2.2 Оценка личного страхования в РФ

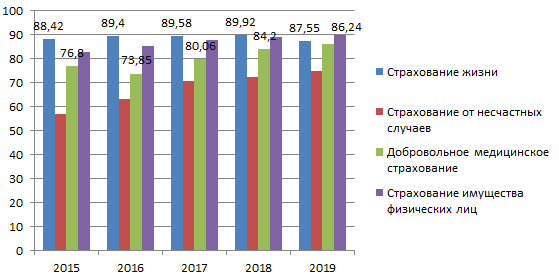

Как было сказано ранее, рост рынка страховых услуг в 2019 году был вызван большей частью роста концентрации личного страхования. При этом, рост концентрации наблюдается по всем основным направлениям, кроме страхования жизни. В таблице 1 представлено изменение концентрации страхового рынка личного страхования в России.

Как видно из рисунка 3, концентрация страхования жизни к 2019 году снизилась на 0,87%, при этом рост концентрации страхования от несчастных случаев составил 17,97%, добровольного страхования – 9,44%, страхования имущества физических лиц – 7,24%[17].

Таблица 1 – Изменение концентрации страхового рынка личного страхования в России, %

|

Вид страхования |

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

|

Страхование жизни |

88,42 |

89,4 |

89,58 |

89,92 |

87,55 |

|

Страхование от несчастных случаев |

56,9 |

63,2 |

70,9 |

72,2 |

74,87 |

|

Добровольное медицинское страхование |

76.8 |

73,85 |

80,06 |

84,2 |

86,24 |

|

Страхование имущества физических лиц |

82,67 |

85,38 |

87,65 |

88,93 |

89,91 |

Рис. 3. Динамика концентрации рынка личного страхования РФ за 2015-2019 гг., %

Невысокий рост страхового рынка связан со снижением премий по инвестиционному страхованию жизни (ИСЖ), которое в последние годы было основным драйвером развития. Сокращение продаж ИСЖ вызвано ужесточением регулирования со стороны Банка России, согласно которому начиная с апреля 2019 года страховщики должны разъяснять покупателям полиса о рисках продукта. Объём премий по страхованию жизни (без учёта страхования жизни заёмщиков и пенсионного страхования), куда в том числе входит сегмент ИСЖ, в 1 квартале 2019 года сократился на 21,2%. Во II квартале падение ускорилось до 22,8%, хотя ещё в 2018 году рост в аналогичном периоде достигал 58%. Резкий разворот в динамике сегмента может быть объяснён неудовлетворённостью клиентов доходностью по завершившимся договорам страхования, а также улучшением информированности граждан об особенностях продуктов ИСЖ.

Поддержку страховому рынку в 2019 году оказало увеличение популярности добровольного медицинского страхования, рост которого по итогам 2019 года составил 9,44%. Во II квартале 2019 года темп прироста премий по медицинскому страхованию ускорился до 19,6%, что является максимальным значением за последние 6,5 лет. Как отмечает регулятор, повышение спроса на ДМС объясняется популяризацией программ по защите от тяжёлых заболеваний и недорогих программ контроля состояния здоровья (check-up), распространением полисов с франшизой, а также развитием телемедицины[18].

Положительную динамику рынку также обеспечили виды страхования, связанные с банковским кредитованием: страхование жизни заёмщика и страхование от несчастных случаев и болезней. В первом случае рост по итогам полугодия составил 59,7%, во втором - 29,1%. Эти страховые продукты прибавили объёмы в связи с сохраняющимся высоким спросом на потребительские кредиты со стороны физических лиц.

Источником роста страхового рынка в 2020 году станут дальнейшее развитие ДМС, а также накопительного страхования жизни. Личные виды страхования могут поддержать рост страхового рынка в будущем и снизить его зависимость от кредитного страхования. Этому будет способствовать дальнейшее продвижение специализированных программ ДМС и телемедицины, а также рост интереса страховщиков к развитию накопительного страхования жизни (НСЖ), доходность которого показывает большую стабильность по сравнению с ИСЖ.

Таким образом, наибольшее влияние на рост рынка личного страхования в 2019 году оказал рост популяризации добровольного медицинского страхования, что обеспечило рост в размере 9,44% по итогам года. Так же положительная динамика наблюдается в части страхования от несчастных случаев. Можно отметить, что для развития личного страхования в РФ необходима разработка соответствующих правил и принятие необходимых законов. Для развития личного страхования долгосрочного страхования, в частности, нужны стимулы для страхователей. Однако, в настоящее время в РФ сложилась такая экономическая ситуация при которой действует огромное количество ограничительных факторов. В условиях общей финансовой неустойчивости сложно обеспечить стабильность страховых организаций, еще сложнее обеспечить доверие к ним населения.

2.3 Перспективы развития личного страхования в России

Несмотря на хорошие показатели развития личного страхования в 2019 году, уровень выплат и премий на рынке личного страхования, существуют также проблемы, которые препятствуют развитию этой отрасли в России.

Во-первых, личное страхование является долгосрочным видом страхования – это приводит к неустойчивому финансовому положению организаций так, как в основе лежит процесс капитализации страховых премий.

Во-вторых, не каждый гражданин может воспользоваться услугой личного страхования при среднем уровне дохода, спрос падает и происходит финансовый кризис предприятий. В России еще не сформировался достаточно большой круг социальной базы для страхования жизни. Это также связано с тем, что население не имеет представления о возможности личного страхования и не получает от рынков привлекательных предложений. С другой стороны, существует низкий уровень доверия к отрасли страхования, так как полис приобретается на 15-20 лет, и неизвестно будут ли существовать страховые организации столь длительный срок[19].

Для развития страхового бизнеса необходимы квалифицированные специалисты, которые обладают достаточным количеством профессиональных навыков и знаний, но в России нехватка людей, имеющих опыт работы в сфере страхования.

Необходимо выполнение сберегательно-накопительной функции страхования, но для этого нужен инвестиционный рынок, а в настоящее время в РФ еще реализуется развитие этого рынка. Далее, отсутствуют инвестиционные инструменты, которые могут надежно разместить страховые резервы. Поэтому обеспечение стабильными процентами доходности по накопительным договорам слабое.

Таким образом, все выше перечисленные проблемы препятствуют полному развитию личного страхования в России, но, чтобы не отставать от европейских стран, необходимо разработать методы усовершенствования этой отрасли.

Для первых шагов стимулирования личного страхования требуется поддержка государства, использование опыта зарубежных стран, в которых сфера страхования развита и в полной мере участвует в решении проблем в обществе. Следует расширить объем операций по долгосрочному страхованию жизни, так решится роль страховых компаний на инвестиционном рынке, но для этого необходимо обеспечить надежное вложение средств, увеличить конкурентоспособность дохода среди других финансовых инструментов.

Успех всегда зависит от количества потребителей, поэтому основной задачей является привлечение широкого круга людей. Страховые компании должны создать пакет услуг, который будет интересен слоям населения с любым доходом. Реализация доступной рекламы поможет доносить информацию для большего круга общества. Для того чтобы доверие среди людей возрастало, требуется обеспечить финансовую устойчивость самой компании, иметь выгодные сферы вложения страховых резервов, разработать современные и эффективные формы реализации договоров страхования, обладать широкой сетью филиалов, подготавливать квалифицированных сотрудников для получения опыта работы в сфере страхования[20].

Исходя из вышесказанного, можно сделать вывод о том, что увеличить уровень развития личного страхования в России возможно. Решение проблем совершенствования этой сферы позволит укрепить страховой рынок и повысить потенциал его деятельности.

На основании проведенного исследования в главе два можно сказать, что перспективы развития страхового рынка в России Перспективы развития страхового рынка в России трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры людей. Совершенно очевидно, что в стране с непредсказуемым экономическим курсом население, живущее потребностями одного дня, не будет заботиться о накоплении с каждым днем обесценивающегося капитала. В таких экономических условиях долгосрочные накопительные страховые программы не работают.

Для успешного развития рынка личного страхования требуется решение целого ряда проблем, и их решение требует усилий и государства и страховщиков. В долгосрочной перспективе рынок личного страхования должен обеспечить достойный уровень страховой защиты граждан России.

Заключение

На основании проведенного исследования можно сделать следующие выводы.

Взаимоотношения, защищающие персональные интересы человека (физического лица) при возникновении некоторых ситуаций за счет уплаченных взносов (премий), составляют личное страхование. Указанные отношения оформляются обязательно письменным документом, по которому страховщик обязан предоставить стороне-страхователю возмещение при страховой ситуации за согласованную плату.

В качестве страхователя допускается любое лицо (гражданин, предприниматель, компания), но в роли застрахованного принимается лишь человек, не его интересы (как в имущественной сделке).

Личное страхование не подразумевает выделенных видов, процедуре подлежит любой интерес, относящийся к личности (человеку). При наступлении оговоренной ситуации метод не подразумевает обязательного покрытия ущерба. Наступивший случай не обязательно сопровождается фактом вреда. Поэтому платеж именуется возмещением при имущественном характере сделки, а при личностном - обеспечением.

К основным видам личного страхования следует отнести страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события, пенсионное страхование, страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, страхование от несчастных случаев и болезней, медицинское страхование.

Нормативное регулирование личного страхования в РФ осуществляется ГК РФ, НК РФ, законом РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1, федеральным законом «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ. Данные нормативными актами определяются объект и субъект страхования, обязанности страховщика, риски, предусмотренные для страхования, тарифы, существенные условия сделки.

Оценка общих тенденций развития страхового рынка РФ показала, что к 2019 году наблюдается рост страхового рынка большей частью за счет увеличения концентрации личного страхования. Из всех видов страхования максимальную динамику в 2019 году продемонстрировало агрострахование с господдержкой. Отрицательную динамику в 2019 году показало страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору. Традиционно наибольший вклад в рост страхового рынка вносит первая десятка страховщиков.

Наибольшее влияние на рост рынка личного страхования в 2019 году оказал рост популяризации добровольного медицинского страхования, что обеспечило рост в размере 9,44% по итогам года. Так же положительная динамика наблюдается в части страхования от несчастных случаев.

Для развития личного страхования в РФ необходима разработка соответствующих правил и принятие необходимых законов. Для развития личного страхования долгосрочного страхования, в частности, нужны стимулы для страхователей. Однако, в настоящее время в РФ сложилась такая экономическая ситуация при которой действует огромное количество ограничительных факторов. В условиях общей финансовой неустойчивости сложно обеспечить стабильность страховых организаций, еще сложнее обеспечить доверие к ним населения.

Список использованных источников

- Гражданский кодекс Российской Федерации от 30 ноября 1994 года № 51-ФЗ// Собрание законодательства Российской Федерации. - 1994 г. - № 32 - ст. 3301.

- Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 // Российская газета. - 1993 г. - № 6.

- Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ// Российская газета. - 2010 г. - № 274.

- Андреева Е.В., Хитрова Е.М. Перспективы развития регионального страхового рынка в условиях вступления России во Всемирную торговую организацию // Известия Иркутской государственной экономической академии, 2013. - № 1. - С. 24-31.

- Александрова Т.Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

- Артамонов А.П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2014. - 986 c.

- Аккалаева Л.Ф., Колиева А.Э. Понятие личного страхования как одного из видов страхования/ Л.Ф. Аккалаева// Современная научная мысль. - 2015. - № 5. - С. 133-138.

- Архипов А.П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. - 2014. - № 2 (70). - С. 115–126.

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы / С. В. Аксютина // Проблемы развития территории. - 2014. - № 3. - С. 49–54.

- Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. - 2015. - №23. - С. 468-471.

- Бакиров А.Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

- Гвозденко А.А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c.

- Головина А.В., Калуцкая Н.А. Проблемы и современное состояние страхового рынка России // Молодой ученый. - 2016. - №11. - С. 660-664

- Ефремова П.И. Роль государственного регулирования в концентрации капитала в страховом секторе финансового рынка / П.И. Ефремова // Страховое дело. – 2013. – № 10. – С. 3-8.

- Еременко И.А., Сопельник Е.Ю., Мазурова А.В. Роль страхования в жизни в системе личного страхования/ И.А. Еременко// Научные исследования и разработки 2018 XXXIV Международная научно-практическая конференция. - 2018. - С. 168-171.

- Кабанцева Н.Г. Современное состояние и тенденции развития российского страхового рынка / Н. Г. Кабанцева // Поволжский торгово-экономический журнал. - 2015. - № 2. - С. 14–19.

- Обзор российского рынка страхования за 2019 г. [Электронный ресурс]. – Режим доступа: https://home.kpmg/ru/ru/home/insights/2019/07/insurance-survey-2019.html, свободный.

- Обзор рынка страхования в России [Электронный ресурс]. – Режим доступа: https://assets.kpmg/content/dam/kpmg/ru/pdf/2019/07/ru-ru-insurance-survey-2019.pdf, свободный.

- Пурахина А.Ю. Страхование жизни как вид личного страхования: современное состояние и перспективы развития/ А.Ю. Пурахина// Экономика и социум. - 2017. - № 8 (39). - С. 506-509.

- Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2–5 июня 2015 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. - Ярославль, 2015. - 580 с.

- Страховой рынок России в 2019 году: Аналитический обзор [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/sites/default/files/analitic_article.pdf, свободный.

- Толмачев Д.А., Горбунов С.В., Ефремов Л.С. Доброволное медицинское страхование в структуре личного страхования в России/ Д.А. Толмачев// Университет Наук. - 2017. - № 18. - С. 1077-1082.

- Федорова Т.А. Страхование: учебник / Т. А. Федорова. - М.: Экономистъ, 2014. - 875 с.

- Филатова О.А., Мухторов А.М. Классификация личного страхования по видам страхования в России и в СССР/ О.А. Филатова// Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики Сборник материалов международной студенческой научно-практической конференции. Под ред. Е.А. Карловской. - 2018. - С. 333-338.

- Цыганов А.А. Новые формы конкуренции на страховом рынке России/А.А. Цыганов// Научно-исследовательский финансовый институт. Финансовый журнал. - 2014. - № 3 (21). - С. 141-149.

- Янова С.Ю. Страховой рынок России: качество роста и проблемы развития / С.Ю. Янова,Д.А. Горулев // Финансы. – 2013. – № 5. – С. 50-55.

-

Кабанцева Н.Г. Современное состояние и тенденции развития российского страхового рынка / Н. Г. Кабанцева // Поволжский торгово-экономический журнал. - 2015. - № 2. - С. 14 ↑

-

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 // Российская газета. - 1993 г. - № 6 ↑

-

Аккалаева Л.Ф., Колиева А.Э. Понятие личного страхования как одного из видов страхования/ Л.Ф. Аккалаева// Современная научная мысль. - 2015. - № 5. - С. 133. ↑

-

Аккалаева Л.Ф., Колиева А.Э. Понятие личного страхования как одного из видов страхования/ Л.Ф. Аккалаева// Современная научная мысль. - 2015. - № 5. - С. 134. ↑

-

Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. - 2014. - № 2 (70). - С. 115. ↑

-

Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ// Российская газета. - 2010 г. - № 274. ↑

-

Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. - 2015. - №23. - С. 468 ↑

-

Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. - 2015. - №23. - С. 469. ↑

-

Еременко И.А., Сопельник Е.Ю., Мазурова А.В. Роль страхования в жизни в системе личного страхования/ И.А. Еременко// Научные исследования и разработки 2018 XXXIV Международная научно-практическая конференция. - 2018. - С. 168. ↑

-

Гражданский кодекс Российской Федерации от 30 ноября 1994 года № 51-ФЗ// Собрание законодательства Российской Федерации. - 1994 г. - № 32 - ст. 3301 ↑

-

Еременко И.А., Сопельник Е.Ю., Мазурова А.В. Роль страхования в жизни в системе личного страхования/ И.А. Еременко// Научные исследования и разработки 2018 XXXIV Международная научно-практическая конференция. - 2018. - С. 170. ↑

-

Еременко И.А., Сопельник Е.Ю., Мазурова А.В. Роль страхования в жизни в системе личного страхования/ И.А. Еременко// Научные исследования и разработки 2018 XXXIV Международная научно-практическая конференция. - 2018. - С. 171. ↑

-

Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ// Российская газета. - 2010 г. - № 274. ↑

-

Обзор российского рынка страхования за 2019 г. [Электронный ресурс]. – Режим доступа: https://home.kpmg/ru/ru/home/insights/2019/07/insurance-survey-2019.html, свободный ↑

-

Обзор российского рынка страхования за 2019 г. [Электронный ресурс]. – Режим доступа: https://home.kpmg/ru/ru/home/insights/2019/07/insurance-survey-2019.html, свободный ↑

-

Обзор российского рынка страхования за 2019 г. [Электронный ресурс]. – Режим доступа: https://home.kpmg/ru/ru/home/insights/2019/07/insurance-survey-2019.html, свободный ↑

-

Обзор российского рынка страхования за 2019 г. [Электронный ресурс]. – Режим доступа: https://home.kpmg/ru/ru/home/insights/2019/07/insurance-survey-2019.html, свободный ↑

-

Обзор российского рынка страхования за 2019 г. [Электронный ресурс]. – Режим доступа: https://home.kpmg/ru/ru/home/insights/2019/07/insurance-survey-2019.html, свободный ↑

-

Цыганов А.А. Новые формы конкуренции на страховом рынке России/А.А. Цыганов// Научно-исследовательский финансовый институт. Финансовый журнал. - 2014. - № 3 (21). - С. 141 ↑

-

Янова С.Ю. Страховой рынок России: качество роста и проблемы развития / С.Ю. Янова,Д.А. Горулев // Финансы. – 2013. – № 5. – С. 50 ↑

- Формирование интересов в подростковом возрасте (Анализ проблемы формирования и развития интересов человека в подростковом возрасте )

- Формирование интересов в подростковом возрасте ( Анализ проблемы формирования и развития интересов человека в подростковом возрасте)

- Формирование интересов в подростковом возрасте (Анализ проблемы формирования и развития интересов человека в подростковом возрасте)

- Понятие системы права и ее структурные характеристики

- Процессор персонального компьютера. Назначение, функции, классификация процессора

- Применение объектно-ориентированного подхода при проектировании информационной системы ( Сущность объектно-ориентированного подхода )

- Сущность и функции финансов(Сущность и функции финансов. Роль финансов в воспроизводстве ВВП)

- ПриРОДА И СУЩНОСТЬ ДЕНЕГ (Теоретические основы по вопросам сущности денег и их эволюции)

- Законодательные органы государственной власти (Исторический процесс возникновения и развития системы законодательных органов государственной власти в России)

- Отладка и тестирование программ: основные подходы и ограничения ( Определение и принципы тестирования)

- Роль золота в современной экономике (Золотой стандарт)

- Управление финансами и пути его совершенствования в РФ ( Теоретические основы управления финансами)