Управление финансами и пути его совершенствования в РФ

Содержание:

Введение

Презентованная деятельность приурочена к проблеме "Регулирование капиталами и пути его улучшения в РФ".

Тема моей курсовой работы считается крайне важной, в нынешних финансовых обстоятельствах руководство капиталами делается значимым инструментом решения финансовых и общественных проблем, предоставления устойчивости, избежания переломных обстановок, стимулирования финансового увеличения, развития рыночных взаимоотношений.

С поддержкой капиталов способен гарантироваться первостепенное формирование современных звеньев экономики, обходиться работа монополий, имеют все шансы угасать утраты просчетов при определении рыночной конъюнктуры, регулироваться уровни производства и отсутствия работы. Приведенные события удерживают общественно-финансовую устойчивость и выровненное формирование в микроуровне, проявляют значительное влияние в темпы финансового увеличения и результативность хозяйствования в полном, в предоставление непрерывности воспроизводства.

Очевидно, то что влияя на "выравнивание" экономических взаимоотношений возможно стремительно и с небольшими расходами корректировать перекосы в воспроизводственной динамике, а в отсутствии экономического управления, экономических взаимоотношений нельзя гарантировать персональный и социальный оборот производственных фондов в наращенной базе, корректировать отраслевую и территориальную текстуру экономики, заинтересовывать введение учено-промышленных достижений, исполнять прочие социальные необходимости, т.е. формировать требование с целью стабильного формирования экономики в размахах целой государства.

В свою очередь перемена общественно-финансовых обстоятельств существования общества оказывает большое влияние и на вид экономических взаимоотношений и в формы и способы экономического управления. В основе данного разрабатывается сознательно новейший экономический система. Государство отказывается от директивного управления внутрихозяйственными взаимоотношениями в фирмах и переводит их взаимоотношения с бюджетом в налоговую базу. Огромное роль содержит перемена практики перераспределения экономических ресурсов, что на сегодняшний день совершается отталкиваясь из спроса и предписания между финансовыми субъектами, формирование страхового торга, перемена затрат бюджета.

Проведение абсолютно всех перемен способен являться реализовано только лишь вследствие высококачественному управлению целой экономической концепции. Концепция управления капиталами - данное совокупность мер, инструментов, экономических институтов, которые обеспечивают прочное и результативное деятельность экономической концепции в полном и её единичных звеньев, содействующих формированию общественно-финансовых действий в мире. Данное предоставляет основание утверждать, то что важным обстоятельством постановления проблемы производительности управления капиталами в концепции условий стабилизации финансового формирования концепции государственного регулировки представляет опосредуемый финансовыми взаимоотношениями процесс формирования и применения общегосударственных фондов денежных средств.

Целью многокурсовой деятельность считается исследование проблемы управления капиталами в Российской Федерации и течений его улучшения.

Для свершения показанной цели, в работе установлены соответствующее проблемы:

1) исследовать суть и способы управления капиталами;

2) исследовать субъекты и предметы управления;

3) дать характеристику концепцию муниципальных организаций управления капиталами;

4) проанализировать тенденции экономической политические деятели с целью стабилизации общественно-финансового формирования;

5) способы и аспекты производительности управления капиталами в РФ

1. Абстрактные основные принципы экономического управления

1.1 Суть и способы управления финансами.

Управление свойственно абсолютно всем областям людской работы, в этом числе и финансовой. Под управлением подразумевается осознанное направленное влияние на объект с поддержкой совокупности способов и технологий с целью достижения конкретного итога. Управление базируется в познании справедливых закономерностей формирования сообщества. Совместно с этим на управление огромное воздействие оказывает правительство в облике определенных управленческих структур

Значимой сферой управленческой работы считается управление капиталами. Его реализовывает специализированный аппарат с поддержкой особенных способов и методов, в том числе различных стимулов и санкций. В управлении финансами, равно как и в каждый иной управляемой концепции, выделяют объекты и субъекты управления. В черте объектов управления обозначают всевозможные разновидности финансовых взаимоотношений, связанные с формированием денежных прибылей, накоплений и их использованием субъектами хозяйствования и государством. Субъектами управления считаются эти организационные структуры, которые реализовывают руководство.

В согласовании с систематизацией финансовых взаимоотношений согласно их областям выделяют подобные категории предметов, как: капиталы учреждений (компаний, органов), страховые взаимоотношения, государственные финансы и финансы бытового хозяйства. Им отвечают подобные субъекты управления, как экономические службы компаний, страховые аппараты, экономические органы и налоговые инспекции. Комплекс абсолютно всех организационных структур, исполняющих руководство финансами, считается финансовым механизмом

Субъекты управления применяют в любой области и любом звене финансовых взаимоотношений характерные способы направленного влияния в финансы. В то же время им присущи и общие способы и методы управления. В управлении финансами возможно отметить подобные основные многофункциональные компоненты, как составление плана, эксплуатационное управление, надзор.

Планирование захватывает один из значимых зон в системе управления финансами. При планировании каждый субъект хозяйствования всецело дает оценку положению финансов, раскрывает способности повышения экономических ресурсов, устанавливает тенденции их наиболее результативного применения. Плановые постановления принимаются в основе рассмотрения финансовых данных, которые основывается в бухгалтерской, статистической и своевременной отчетности

Оперативное регулирование предполагает собою совокупность мер, вырабатываемых в основе своевременного анализа складывающейся нынешней финансовой ситуации и преследующих цель извлечения наибольшего результата при минимальном количестве расходов с поддержкой перераспределения финансовых ресурсов. Ключевая сущность оперативного управления состоит в рациональном применении экономических ресурсов с целью усовершенствования хозяйственной работы.

Контроль как элемент управления осуществляется в ходе планирования и своевременного управления. Он дает возможность сравнивать практические итоги согласно применению финансовых ресурсов с плановыми, обнаруживать запасы увеличения экономических ресурсов и наиболее результативного их применения.

Отличают стратегическое, или общее, управление финансами и оперативное. Стратегическое руководство проявляется в установлении экономических ресурсов с целью осуществления целевых проектов и др. Оно исполняется органами правительственного и хозяйственного управления: Федеральным Собранием Российской Федерации, Администрацией Президента РФ, Министерством финансов РФ, Министерством экономического развития и торговли РФ и иными. Оперативное руководство считается предназначением аппарата финансовой концепции: Министерства финансов РФ, финансовых организаций субъектов Российской Федерации и местных органов власти, руководителей внебюджетных фондов, страховых учреждений, экономических отраслей компаний. При выработке административных решений экономического характера, как при стратегическом, так и при оперативном управлении предусматриваются требования финансовых и юридических законов, итоги финансового рассмотрения, как итогов прошедшего хозяйственного этапа, так и возможностей, используются экономико-математические способы и автоматизированные концепции управления капиталами, рациональное сочетание финансовых и административных способов управления. Административные постановления согласно финансам оформляются в юридических законах, экономических прогнозах и проектах, распоряжениях и иных конфигурациях.

В нашем государстве в условиях финансовых преображений необоснованно недооценивается набранный прежде опыт управления финансами, благоприятно воздействовавший в экономику в прошлом. В управлении практически не находят надлежащего применения подобные экономические связи, как плата за землю, долгосрочные нормативы амортизационных отчислений, удельные важные инвестиции и прочие. Недостаточно формируются фигуры государственного кредита, использование субвенций, целевых субсидий с бюджета. Финансово-кредитный упадок августа 1998 г. требовал исследования и реализации новейшей финансово-кредитной политики, перехода в сознательно новейшие способы управления капиталами. Они обязаны гарантировать повышение государственного влияния финансов в формирование реального раздела экономики, содействовать увеличению производительности общественного производства и социальной области

1.2 Предметы управления капиталами.

Финансовая концепция предполагает собою экономические взаимоотношения, имеющиеся в рамках этой финансовой формации. Финансовая концепция - комплекс разных областей экономических взаимоотношений (звено экономической концепции), в ходе которых возникают и применяются средства денежных средств. Это совокупность концентрированных и рассредоточенных денежных фондов.

Построение экономической концепции основывается на следующих принципах:

1) Многофункциональное предназначение. Заключается в исполнении любым звеном экономической концепции своих вопросов (бюджет выражает сортировочные взаимоотношения между государством, предприятиями и общественностью; финансы компаний выражают взаимоотношения согласно формированию и применению денежных фондов специализированных с целью предоставления основных нужд общественного воспроизводства).2) Целостность финансовой концепции - предопределяется единой финансовой и общественно-политической базой страны. Данное обуславливает общую финансовую политику, проводимую страной посредством централизованные финансовые аппараты и общие цели. Управление абсолютно всеми звеньями совершается на базе общих законодательных и нормативных актах.

3) Территориальность - любой район имеет собственную экономическую концепцию с собственными территориальными спецификами.

Общегосударственным финансам относится основная значимость в обеспечивании конкретных темпов развития абсолютно всех сфер народного хозяйства, перераспределении финансовых ресурсов среди отраслями экономики и регионами страны, производственной и непроизводственной областями, а кроме того раздельными группами и слоями жителей.

Государственные финансы - это взаимоотношения по поводу распределения и перераспределения общего социального продукта (СОП) и доли государственного имущества, сопряженные с формированием экономических ресурсов страны и применением их в расходы согласно расширению изготовления, удовлетворение возрастающих общественно-культурных нужд общества, потребностей обороны и управления. В области государственных капиталов акцентируются звенья:

• правительственный госбюджет; ; внебюджетные средства; государственный кредит

Правительственный госбюджет считается основным звеном финансовой концепции. Он предполагает собою конфигурацию образования и применения централизованного фонда денежных средств с целью предоставления функций органов государственной власти. В нем сосредоточивается существенная доля экономических ресурсов страны; в руках страны концентрируется главная часть СОП и государственного заработка (НД) (в Российской федерации вплоть до 80% денег централизуется). Госбюджет РФ как экономический план государства основывается на показателях мониторинга общественно-финансового формирования государства в следующий год. Единые характеристики и состав прибыли и затрат неотъемлемо объединены с размерами общественного продукта и государственного заработка и обусловливается налоговой концепцией и бюджетно-экономической политикой страны

Внебюджетные средства формируются федеральными и региональными органами государственной власти и органами регионального самоуправления с целью аккумуляции валютных денег, направляемы в финансирование затрат, никак не включаемых в госбюджет. Внебюджетные средства имеют строго целевое предназначение и считаются независимыми финансово-кредитными учреждениями. Согласно показателю целенаправленный ориентированности расходования денег их возможно совместить в 3 группы.

Первая содержит внебюджетные средства социального страхования, обладающие общегосударственное значение (Пенсионный актив РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, Актив неприменного медицинского страхования).

Вторая категория включает внебюджетные средства межотраслевого и отраслевого (ведомственного) назначения (формируются в федерационном степени с целью финансирования расходов в НИОКР, общественное и вещественно-промышленное предоставление отдельных ведомств). В третью вступают разнообразные внебюджетные средства территориального направления. Как финансово-кредитное учреждение внебюджетный актив способен представлять на финансовом рынке в качестве инвестора, получая государственные значимые бумаги с целью извлечения заработка и повышения экономических ресурсов. Правительственный кредит выражает кредитные взаимоотношения между государством, в лице органов исполнительной власти федерального уровня, с одной стороны, хозяйствующими субъектами, физическими личностями, нерезидентами и иностранными государствами, с другой, по поводу получения займов, предоставления кредитов либо поручительного предоставления. Вспомогательные экономические средства правительство заинтересовывает посредством реализации в экономическом торге облигаций, казначейских обязанностей и иных разновидностей государственных ценных бумаг. Государственный кредит применяется также в целях стабилизации денежного обращения в стране.

Государственный кредит функционирует в следующих конфигурациях: государственные займы, гарантированные займы. Государственные займы осуществляются путем эмиссии и размещения ценных бумаг, извлечения зарубежного кредита. В фигуре относительного правительственного обязанности обозначивают гарантированные обещания федерационного правительства под кредиты, получаемые органами исполнительной власти субъектов РФ либо хозяйствующими субъектами. В соответствии с уровнем государственного управления финансовые отношения внутри звеньев сферы государственных финансов разделяются в подзвенья:

• федеральные финансы;

• финансы субъектов РФ;

• местные финансы.

Финансы компаний разных форм собственности, являясь базой общей финансовой концепции государства, обслуживают процесс формирования и распределения общественного продукта и национального дохода. Финансы компаний предполагают собою денежные взаимоотношения, сопряженные с образованием и распределением денежных доходов и накоплений и их использование в выполнение обязательств перед финансово-кредитной системой и финансирование расходов согласно расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Финансы хозяйствующих субъектов возможно выделить в подзвенья:

• финансы торговых компаний и учреждений;

• финансы неторговый учреждений.

Финансовые взаимоотношения данных двух групп хозяйствующих субъектов имеет собственную специфику, связанную с конфигурацией компании предпринимательской деятельности, формированием прибыли и затрат, владения собственностью, исполнением обязанностей, налогообложением. Финансовые средства компаний предполагают собою денежные доходы и накопления (личные ресурсы), а кроме того финансы поступления извне (завлеченные и ссудные ресурсы), используемые ими с целью изготовления и осуществлении товаров и услуг, воспроизводства денежных средств и рабочей силы. Финансовые взаимоотношения предприятий состоят из 4 групп:

- взаимоотношения с другими бизнесменами и организациями;

- внутри предприятия;

- внутри организаций, компаний, которые содержат отношения с вышестоящей системой; внутри финансово-индустриальных групп, а также холдинга;

• с финансово-кредитной системой - бюджетами и внебюджетными фондами, банками, страхованием, биржами, разными фондами. От состояния финансов компаний зависит снабженность централизованных денежных фондов финансовыми ресурсами. При этом активное применение финансов компаний в ходе изготовления и осуществлении продукта никак не исключает участия в этом процессе бюджета, банковского кредита, страхования

.Страхование - это комплекс специальных замкнутых перераспределительных взаимоотношений среди его участниками по поводу развития за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев. Финансы страхования связаны с перераспределением денежных средств, поступающих с физических и юридических персон. Ущерб согласно страховым случаям раскладывается между участниками страхования. Согласно различиям в объектах страхования страховые отношения возможно разделить на 5 групп:

• общественное;

• личное;

• имущественное;

• страхование ответственности;

• страхование предпринимательских рисков.. В социальном страховании в качестве объекта выступает уровень заработка людей и включает в себе страхование пенсий, пособий, льгот. При личном страховании объектом является жизнь, здоровье и трудоспособность - страхование жизни и страховка от несчастных случаев. Объектом страхования ответственности выступает обязанность страхователей выполнять условные требование согласно поставкам продукта, погашению задолженности кредиторам или возмещению материального и другого вреда, если он был причинен другими личностями

При страховании ответственности возмещение вреда производит страховая организация. В страховании предпринимательских рисков объектом является риск неполучения прибыли либо образования убытка (страхование на случай снижения оговоренного уровня рентабельности или дохода, страхование от простоев оборудования и др.)

1.3 Управление капиталами РФ. Субъекты управления.

Субъектами единого управления капиталами в Российской Федерации считаются верховные федерационные аппараты власти - Президент РФ, Федерационное Собрание РФ, Правительство РФ. Глава РФ - регламентирует работу экономической концепции, подписывает госбюджетный проект, обладает возможность «вето» на финансовое право, установленное Федеральным Собранием. Федеральное Собрание РФ (складывается из 2-ух палат: Совет Федерации и Государственная Дума) - определяет налоги, пошлины, неналоговые платежи, заявляет общегосударственный госбюджет, берет на себя экономическое право (Бюджетный и Налоговые кодексы и др.) Власть РФ - анализирует общегосударственный госбюджет, представляет как единый центр управления капиталами. Основным органом, исполняющим реализацию экономической политические деятели, считается Министерство финансов РФ. Оно гарантирует целостность финансовой, кредитно-валютной и денежной политики в РФ, согласовывает функционирование других федерационных организаций исполнительной власти.

Министерство финансов РФ (МФ РФ):

- реализовывает методичное управление в области экономического планирования и финансирования сфер хозяйства;

- формирует госбюджетный федерализм;

- разрабатывает план федерационного бюджета;

- составляет доклад о исполнении федерационного бюджета;

- составляет объединенный госбюджет;

На Департамент капиталов возложены соответствующее функции: содействие в разработке прогнозов общественно-финансового формирования РФ в долговременный промежуток, среднесрочную и кратковременную возможности;

подготавливает предложения и выполнит мероприятия согласно совершенствованию бюджетной концепции и механизма межбюджетных отношений

- принимет участие в подготовке услуг согласно главным тенденциям кредитно-денежной политики;

- проведение событий согласно контролированию из-за целевым осуществлением федерационного бюджета и из-за осуществлением целевых денег бюджета.

Министерство согласно налогам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) реализовывают надзор за правильностью исчисления, полнотой и своевременностью внесения в соответствующий госбюджет государственных налогов и иных платежей, определенных Российской Федерацией; МНС РФ кроме того реализовывает денежный надзор. Федерационная комиссия по ценным бумагам осуществляет контроль деятельность участников фондового торга, содействуя этим самым увеличению поступлений в госбюджетный актив.

Система Центрального банк Российской Федерации (ЦБ РФ) считается значимым органом осуществлении денежно-кредитной политические деятели. ЦБ РФ реализовывает наравне с Федеральным казначейством прибыльное выполнение бюджета, осуществляет контроль функционирование иных кредитных институтов. Счетная палата Российской Федерации - это специальный контрольный орган, который осуществляет надзор за состоянием федеральной собственности и надзор за расходованием федерационных валютных денег. Перечислимая совет самостоятельна с Правительства и подотчетна Федеральному собранию. Субъектом своевременного управления капиталами считается финансовый аппарат: МФ РФ, Счетная палата, финансовые органы субъектов Федерации, налоговые органы и таможенная служба, страховые компании, дирекции внебюджетных фондов, экономические отделы и службы предприятий, учреждений и органов, а кроме того банки.

1.4 Концепция государственных органов управления финансами и их функции

Общее (стратегическое) руководство финансами Российской Федерации в согласовании с её Конституцией возложено на верховные аппараты общегосударственной правительству - Федеральное Собрание и его 2 палаты - Государственную Думу и Комитет Федерации, Администрация Президента РФ и Власть РФ.

Оперативное управление финансами реализовывает финансовый аппарат. С его поддержкой правительство управляет экономической работой в абсолютно всех структурных подразделениях экономики. Экономический устройство осуществляет службу согласно своевременному экономическому планированию, учету, рассмотрению, контролированию и выполнению экономических проектов.

Управление капиталами в фирмах и секторах экономики общенародного хозяйства реализовывают экономические отделы и работы компаний, а кроме того экономические отделения министерств и ведомств. Областью страховых взаимоотношений распоряжаются специализированные страховые текстуры. Работу по управлению муниципальными финансами реализовывают Департамент финансов РФ и его органы в местах.

Государственная Дума и Совет Федерации оценивают и заявляют общегосударственный госбюджет Российской федерации и отчет о его выполнении. Федеральное Собрание анализирует кроме того законы о налогах, сборах и неотъемлемых платежах. Помимо этого, оно определяет максимальный объем государственного внутреннего и внешнего долга.

Важнейшим органом, осуществляющим управление капиталами, представляет Департамент финансов Российской Федерации и его органы в местах.

Его главными вопросами в сфере управления финансами считается формирование общей общегосударственной финансовой (в том числе экономную, налоговую, страховую, денежную область, область правительственного обязанности), кредитной, денежной политики, а кроме того политики в области аудиторской работы, бухгалтерского учета и бухгалтерской отчетности, таможенных платежей (в части исчисления и порядка оплаты), в том числе установления таможенной цены продуктов и автотранспортных денег.

Министерство финансов РФ осуществляет соответствующее ключевые функции:

• порядок составления и исполнения федерального бюджета, бюджет

1. Разрабатывает и представляет в Правительство РФ планы федеральных конституционных законов, федеральных законов и актов Президента РФ и Правительства РФ согласно проблемам:

• организации и функционирования бюджетной системы РФ, установления основ бюджетного процесса;

• федерационного бюджета в очередной финансовый год, порядка его выполнения в следующем экономическом году и документ о его выполнении;

• разделения бюджетных возможностей среди РФ, субъектами РФ и органами регионального самоуправления;

• экономических отношений федерационного бюджета с бюджетами субъектов РФ и районными бюджетами;

• налоговой, денежной политики и политики в области таможенных платежей;

• регулировки работы субъектов и участников страхового рынка;

• эмиссии и обращения муниципальных и городских ценных бумаг, предоставления государственных гарантий, РФ;

• управления государственным долгом и финансовыми активами РФ;

• регулировки в области развития и инвестирования денег пенсионных накоплений;

• контролирования и наблюдения в финансово-экономной области и др.

2. Разрабатывает и заявляет:

ов муниципальных внебюджетных фондов;

• процедура ведения бюджетной росписи федерального бюджета;

• процедура формирования и представления бюджетной отчетности о выполнении бюджетов экономной концепции;

• формы налоговых деклараций, расчетов согласно налогам, методические советы и прочие нормативно-законные акты согласно проблемам использования законодательства о налогах и сборах;

• требование лицензирования, аттестации, работы и понятия отчетности в взаимоотношении субъектов страхового процесса;

• методологию эмиссии и обращения муниципальных и городских значимых бумаг, предоставления государственных гарантий РФ;

• порядок организации и реализации контролирования и наблюдения в финансово-экономной области и др.

3. Реализовывает:

• формирование плана федерального бюджета в следующий экономический год, обеспечение его выполнения;

• моделирование и прибыльное составление плана выполнения федерационного бюджета;

• управление учета действий согласно выполнению федерационного бюджета, формирование и понимание в Правительство РФ сведений о выполнении федерационного бюджета и консолидированного бюджета РФ;

• экспертизу проектов Финансово-экономических обоснований к законопроектам и планов решений Правительства РФ согласно законопроектам, учитывающим затраты, покрываемые за счет федерационного бюджета;

• руководство муниципальным внутренним и наружным обязанностью РФ;

• функции эмитента муниципальных значимых бумаг РФ;

• координацию бюджетно-кредитной политики в согласовании с вопросами макроэкономической политики.

Основными департаментами Министерства Финансов РФ считаются: департамент бюджетной политики, что является план федерационного бюджета и сформирует его выполнение; отдел отраслевого финансирования, исполняющий субсидирование индустрии, постройки и строительной индустрии, автотранспортных концепций и взаимосвязи, сельского хозяйства, пищевой индустрии и защиты природы; отдел оборонного комплекса и правоохранительных органов; отдел управления муниципальным внутренним и внешним долгом, устанавливающий эмиссию муниципальных внутренних и внешних займов, расплату по ним процентов и их погашение и др.

Важным структурным органом в управлении капиталами представляет Федеральное казначейство, отвечающее за прибыльное выполнение бюджета.

Контроль за верным исчислением, полнотой и своевременностью взносов в госбюджет абсолютно всех неотъемлемых платежей возложен в Федеральную налоговую службу и её органы в местах - налоговые инспекции.

Налоговые инспекции должны:

• функционировать в жестком согласовании с законодательством;

• реализовывать надзор из-за соблюдением налогового законодательства согласно проблемам верного исчисления, всесторонности и оперативности внесения налогов в госбюджет и в внебюджетные средства;

• осуществлять в определенном режиме подсчет налогоплательщиков;

• осуществлять контроля налогоплательщиков;

• каждый месяц демонстрировать экономическим органам и органам Федерального казначейства данные о по сути зачислившихся совокупностях налогов и иных платежей в госбюджет;

• оповещать Департамент финансов РФ об всех случаях неуплаты предприятиями налогов;

• реализовывать возвращение чрезмерно оплаченных налоговых сумм и неправильно изъятых с налогоплательщиков штрафов и пеней.

За приток таможенных пошлин обязанность обдает Федеральная таможенная служба, которая должна:

• осуществлять контроля согласно налогам, взыскиваемым таможенными органами;• контролировать все без исключения документы, связанные с исчислением и уплатой налогов, взыскиваемых таможенными органами;

• временно останавливать процедуры налогоплательщиков согласно счетам в банках при неисполнении либо ненадлежащем выполнении ими налогового законодательства;

• подвергать взысканию недоимки по налогам, а кроме того штрафы, предустановленные налоговым законодательством.

В целом таможенные органы реализовывают надзор за соблюдением налогового законодательства при пересечении товарами границы РФ, точностью исчисления и уплаты таможенных пошлин.

На нынешнем периоде формирования остается резкой потребность последующего улучшения текстуры аппарата управления финансами, что связана с переменой проводимого вплоть до августа 1998 г. экономического курса в государстве, повышением значимости экономической концепции в финансовом и общественном формировании. В базе улучшения управления экономическими взаимоотношениями обязана являться стимуляция экономической политические деятели. В частности, данное сопряжено с усовершенствованием концепции налогообложения, повышением её воздействия в формирование экономики, введением долгосрочных экономических нормативов, финансовых способов управления.

Совершенствование управления капиталами обусловлено кроме того расширением экономической самодостаточности субъектов Российской Федерации, возрастанием значимости территориальных и районных экономических организаций в осуществлении экономической политики.

2. Государственные органы управления финансами

2.1 Верховные аппараты общегосударственной власти управления финансами

Президент РФ в собственном ежегодном письме Федеральному собранию о состоянии в государстве и о течении внутренней и внешней политики страны определяет, в этом количестве ключевые основы экономической политики страны в этот промежуток. Данное в значительном устанавливает экономическую работа Правительства РФ в подходящий промежуток. Помимо этого, Президент реализовывает определенные профессиональные направления. Таким образом с согласия Госдумы он назначает Председателя Правительства РФ, а согласно его предписанию заместителей Премьер-министр-министра, федеральных министров, в том числе министра финансов и министра по налогам и сборам. Президент представляет Госдуме кандидатуру председателя ЦБ РФ. Президент РФ подписывает и обнародует федеральные законы, вносит в Госдуму законопроекты. Он издает указы и постановления, неотъемлемые с целью выполнения на всей территории РФ, представляющие значимым компонентом правительственного управления финансами.

Государственная дума РФ, в соответствии с Конституции РФ, берет на себя федеральные законы, в том числе федеральные законы согласно задачам Федерального бюджета, федеральных налогов и сборов, финансового, валютного, кредитного, таможенного регулирования, которые подлежат неотъемлемому обсуждению Советом федерации. Но законопроекты о внедрении либо отмене налогов, о выпуске госзаймов, о изменении экономических обязанностей страны и прочие законопроекты, предусматривающие затраты, покрываемые за результат федерационного бюджета, имеют все шансы быть внесены только лишь при наличии решения Правительства РФ. Совет федерации и Госдума осуществляют контроль реализация федерационного бюджета. С данной целью образуется Счетная палата. При этом председателя Счетной палаты и половину состава его аудиторов определяет и освобождает с должности Госдума, а заместителя председателя и другую половину состава ее аудиторов назначает Совет федерации.

Правительство РФ разрабатывает и предполагает Государственной думе общегосударственный госбюджет и гарантирует его выполнение, а кроме того представляет Госдуме доклад о выполнении бюджета. Правительство РФ гарантирует осуществление в РФ общей экономической и денежно-кредитной политики. Правительство РФ считается важным звеном стратегического управления финансами страны. И в то же время с помощью Минфина и других соответствующих федерационных ведомств реализовывает функцию основного организатора, регулятора и координатора деятельности по своевременному государственному управлению финансами и кредитом.

2.2 Развитие Федерального бюджета на 2013-2015 гг

Формирование федерального бюджета в 2013- 2015 года реализовано в условиях основы осуществлении Проекта Правительства Российской Федерации согласно увеличению производительности бюджетных затрат в промежуток вплоть до 2014года, предусматривающей формирование элементов стимулирования участников бюджетного процесса к увеличению производительности экономных расходов и проведению структурных реформ. Исследование мониторинга общественно-финансового формирования Российской Федерации и законопроекта дает возможность совершить вывод о этом, то что созданный план федерального бюджета в целом отвечает главным утверждениям Бюджетного послания. Ключевые характеристики экономной концепции Российской Федерации в 2008 - 2009 годах и в 2013-2015 года презентованы

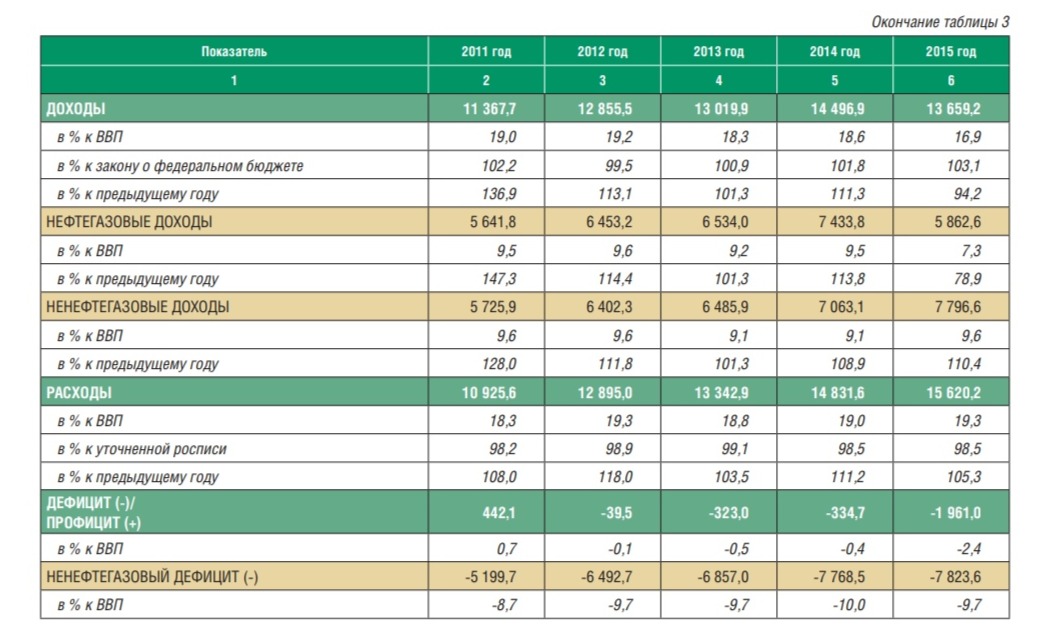

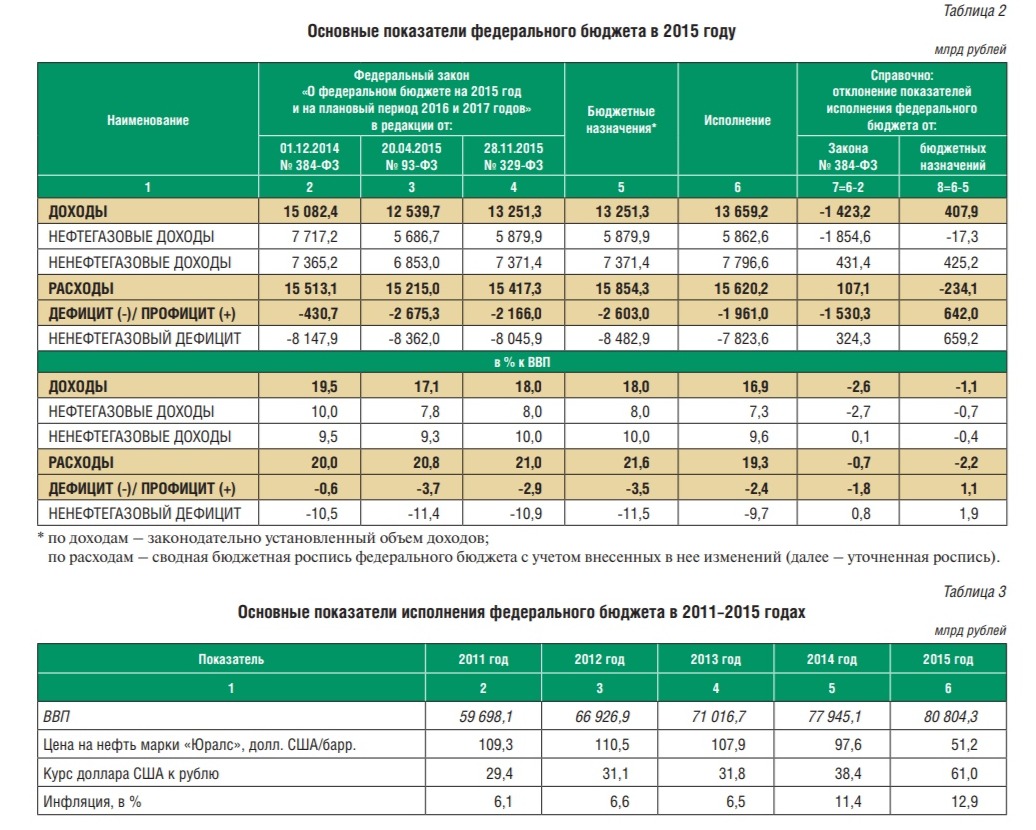

В 2015 году исполнение федерального бюджета осуществлялось в соответствии с Федеральными законами от 1 декабря 2014 г. № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов», от 20 апреля 2015 г. № 93-ФЗ, от 13 июля 2015 г. № 211-ФЗ и от 28 ноября 2015 г. № 329-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (далее – Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов») и нормативными правовыми актами, принятыми во исполнение указанных законов. Изменение законодательно установленных основных показателей федерального бюджета и их исполнение в 2015 году представлены в таблице 2. По итогам 2015 года федеральный бюджет исполнен с дефицитом в сумме 1 961,0 млрд рублей, или 2,4% ВВП. Недоисполнение федерального бюджета по расходам составило 234,1 млрд рублей, из которых 64,0 млрд рублей – уменьшение расходов на обслуживание государственного долга в связи с проведением операции обмена облигаций федерального займа (далее – ОФЗ) в соответствии со статьей 113 Бюджетного кодекса Российской Федерации – информация представлена в разделе 5 «Расходы федерального бюджета» настоящего издания. Фактический объем поступивших доходов. сложился на 407,9 млрд рублей больше уровня доходов, предусмотренного Федеральным законом «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов», что в основном обусловлено поступлением средств, которые не были предусмотрены в законе о бюджете (в том числе в результате безвозмездных поступлений (87,1 млрд рублей), а также отражением некассовых операций (162,7 млрд рублей, из которых 162,0 млрд рублей – уменьшение имущественного взноса в имущество ГК «Агентство по страхованию вкладов») (информация представлена в разделе 4 «Доходы федерального бюджета» настоящего издания). Динамика основных показателей исполнения федерального бюджета за последние пять лет представлена в таблице 3

ВВП).

По итогам 2015 года в сравнении с 2014 годом: – снижение доходов федерального бюджета (по отношению к ВВП) составило 1,7 п.п., что связано прежде всего с падением нефтегазовых доходов (на 2,2 п.п.) на фоне снижения мировых цен на нефть марки «Юралс» (практически в два раза) при росте курса доллара США по отношению к рублю (на 22,6 рубля/доллар). При этом поступление ненефтегазовых доходов увеличилось на 0,5 п.п. (информация об исполнении доходов федерального бюджета представлена в разделе 4 «Доходы федерального бюджета» настоящего издания); – рост расходов федерального бюджета составил 0,3 п.п. ВВП, в том числе за счет увеличения объемов межбюджетных трансфертов бюджету Пенсионного фонда Российской Федерации, что в значительной степени связано с увеличением трансферта на обязательное пенсионное страхование. Вместе с тем, в реальном выражении расходы федерального бюджета снизились и составили 93,3% к расходам 2014 года (информация об исполнении расходов федерального бюджета представлена в разделе 5 «Расходы федерального бюджета» настоящего издания); – дефицит федерального бюджета составил 2,4% ВВП (в 2014 году – 0,4% ВВП), нефтегазовый дефицит – 9,7% ВВП (в 2014 году – 10,0% ВВП).

Основные показатели федерального бюджета по доходам

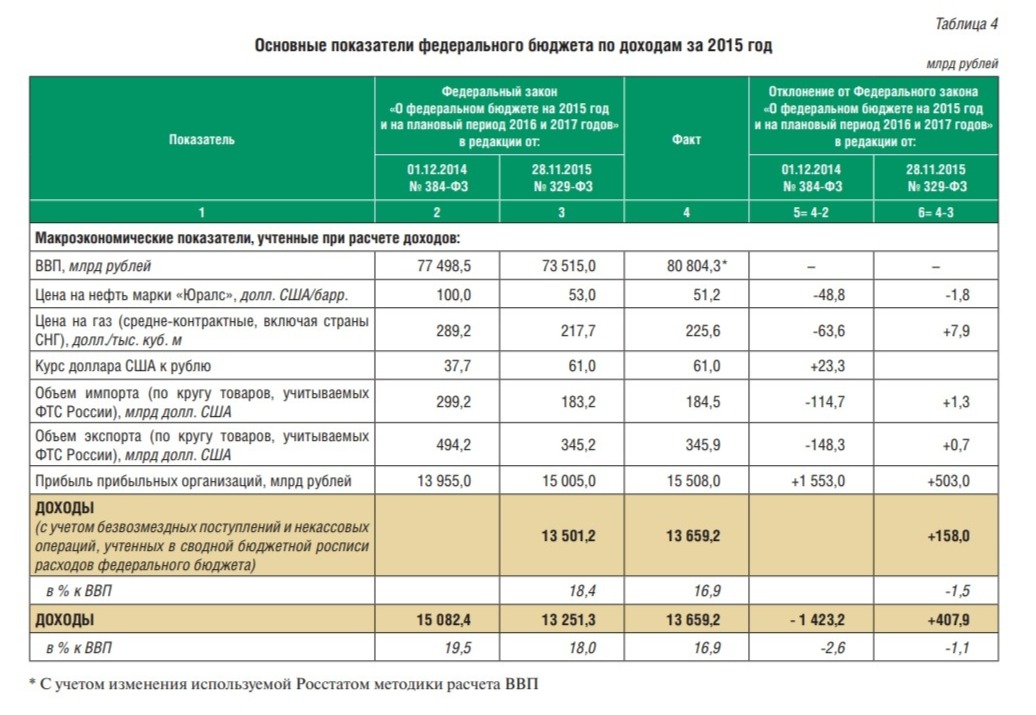

Прогноз доходов федерального бюджета в течение 2015 года несколько раз пересматривался на фоне существенного изменения показателей социально-экономического развития по сравнению с прогнозными значениями, положенными в основу Федерального закона от 1 декабря 2014 г. № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (далее – Федеральный закон № 384-ФЗ), а также их колебаний в ходе исполнения бюджета. Федеральным законом № 384-ФЗ был утвержден объем доходов федерального бюджета в сумме 15 082,4 млрд рублей (19,5% к ВВП), рассчитанный исходя из цены нефти на уровне 100 долларов за баррель. На фоне практически двукратного падения стоимости нефти в начале 2015 года Федеральным законом от 20 апреля 2015 г. № 93-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (далее – Федеральный закон № 93-ФЗ) законодательно установленный объем доходов федерального бюджета был снижен на 2 542,7 млрд рублей, преимущественно за счет снижения прогноза нефтегазовых доходов. В конце 2015 года оценка доходов федерального бюджета была дополнительно скорректирована с учетом фактического исполнения федерального бюджета. Федеральный закон от 28 ноября 2015 г. № 329-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (далее – Федеральный закон № 329-ФЗ) предполагал увеличение доходов федерального бюджета на 711,6 млрд рублей по сравнению с апрельскими поправками – преимущественно за счет меньшего, чем ожидалось, падения ненефтегазовых доходов, а также поступления в бюджет ряда «разовых» доходов (в том числе налога на прибыль организаций с доходов, полученных в виде дивидендов и при выполнении соглашения о разделе продукции, роста дивидендов по акциям, принадлежащим Российской Федерации и других поступлений). Кроме того, в 2015 году в федеральный бюджет поступили средства в общем объеме 249,9 млрд рублей, которые не были предусмотрены в законе о бюджете (преимущественно в результате безвозмездных поступлений – 87,1 млрд рублей) и некассовых операций (162,7 млрд рублей, из которых уменьшение имущественного взноса в  имущество ГК «Агентство по страхованию вкладов» – 162,0 млрд рублей), учтенных в сводной бюджетной росписи расходов федерального бюджета).

имущество ГК «Агентство по страхованию вкладов» – 162,0 млрд рублей), учтенных в сводной бюджетной росписи расходов федерального бюджета).

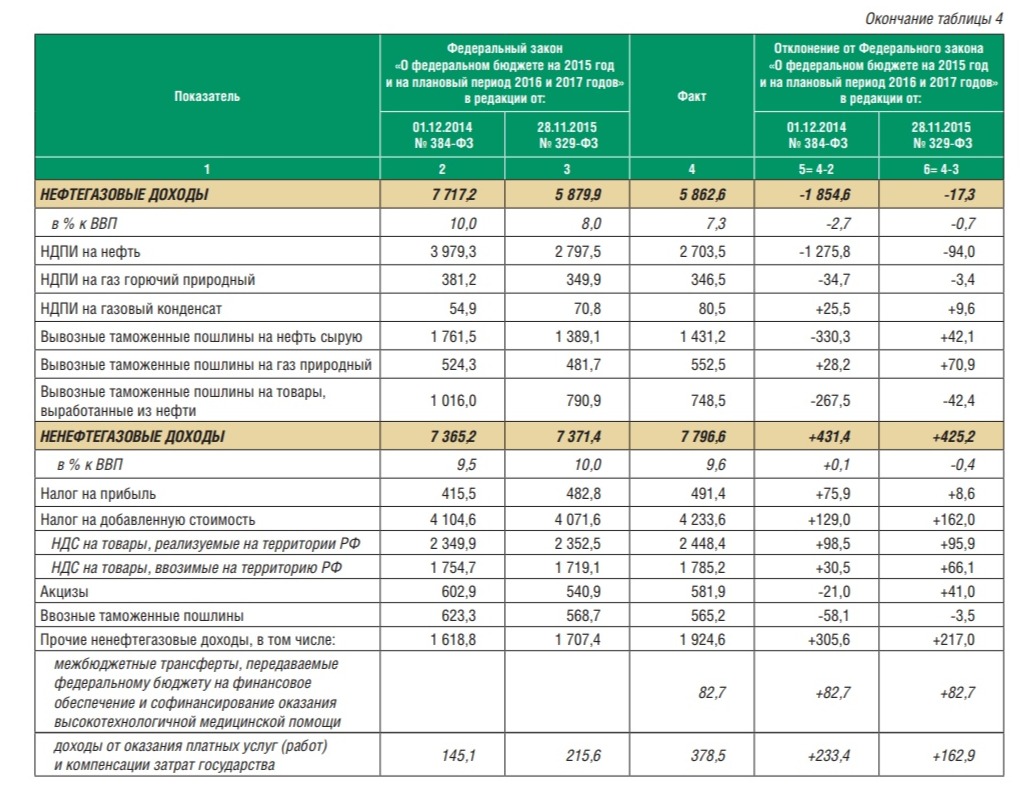

Основные показатели доходов федерального бюджета за 2015 год представлены в таблице 4.

2.3 Структура расходов ФБ на ФЦП

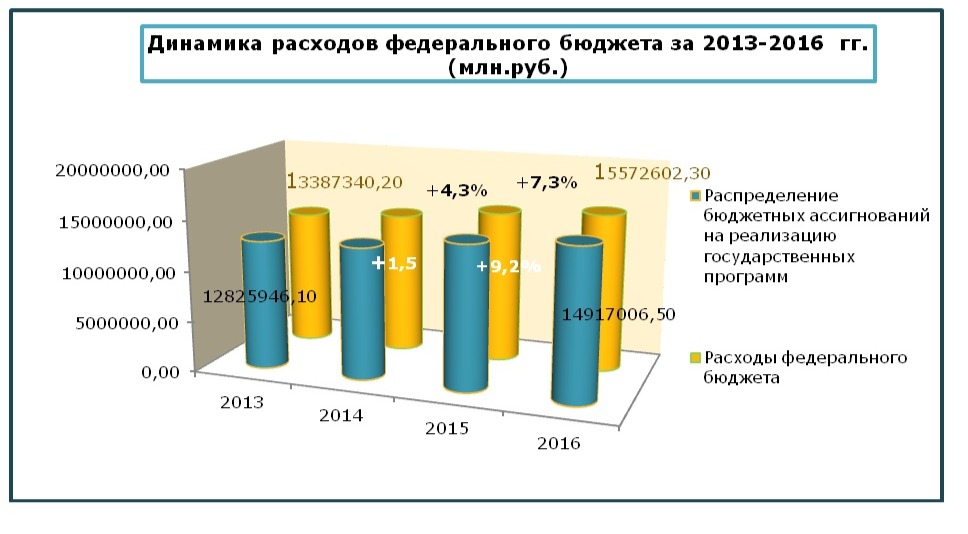

В период 2013-2016 гг. одновременно с ростом расходов федерального бюджета наблюдается тенденция увеличения объема бюджетных ассигнований, предусмотренных на реализацию государственных программ Российской Федерации. Объем бюджетных ассигнований на 2016 год планируется на 14 % больше, чем в 2013 году.

Анализ структуры бюджетных ассигнований федерального бюджета на реализацию государственных программ Российской Федерации позволяет выделить следующие приоритетные направления: новое качество жизни (55,1%), инновационное развитие и модернизация экономики (16,4%), эффективное государство (13,6%).

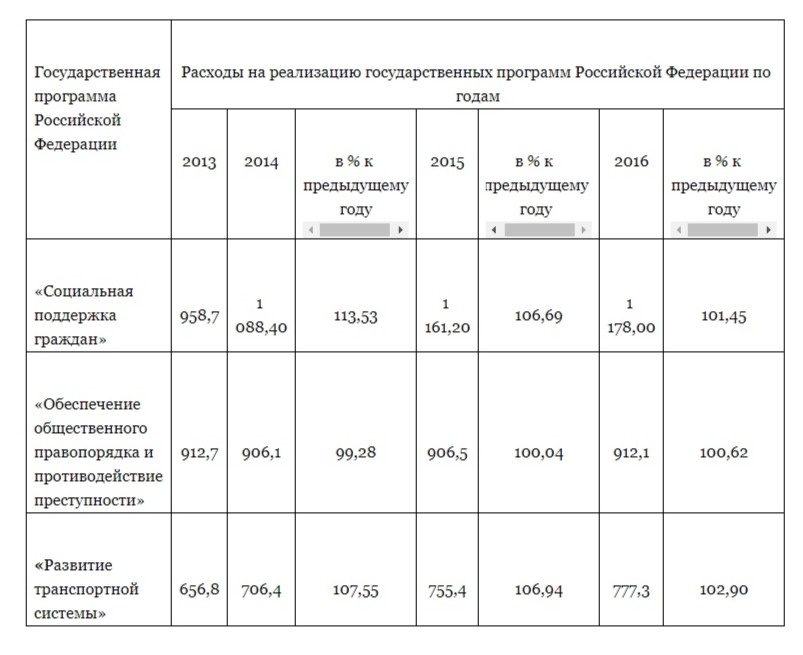

В 2014 году наибольший объем финансирования определен по следующим утвержденным государственным программам Российской Федерации:

В 2014 году наибольший объем финансирования определен по следующим утвержденным государственным программам Российской Федерации:

- «Социальная поддержка граждан»,

- Обеспечение общественного порядка и противодействие преступности»,

- Развитие транспортной системы».

Наблюдается тенденция увеличения объема бюджетных ассигнований, на реализацию всех вышеуказанных государственных программ Российской Федерации за период 2013-2016 гг.

Таблица 2 – Расходы бюджета в разрезе государственных программ РФ с наибольшим объемом финансирования (млрд.руб.)

Федеральные целевые программы – увязанный по целям, срокам и ресурсам комплекс мероприятий, обеспечивающих эффективное решение задач в области социально-экономического, экологического и культурного развития Российской Федерации [2]. ФЦП является структурным элементом государственных программ Российской Федерации.

Доля бюджетных ассигнований на реализацию федеральных целевых программ в расходах федерального бюджета незначительна и не превышает 10%. Наблюдается тенденция сокращения этой доли: к 2015 году прогнозируется снижение на 1,4% по сравнению с уровнем 2013 года.

Таблица 3 – Доля бюджетных ассигнований на реализацию ФЦП в расходной части бюджета

Одновременно с этим наблюдается сокращение количества федеральных целевых программ. Если в 2013 году осуществлялась реализация 49 программ, то к 2016 году запланирована к реализации только 31 федеральная целевая программа.

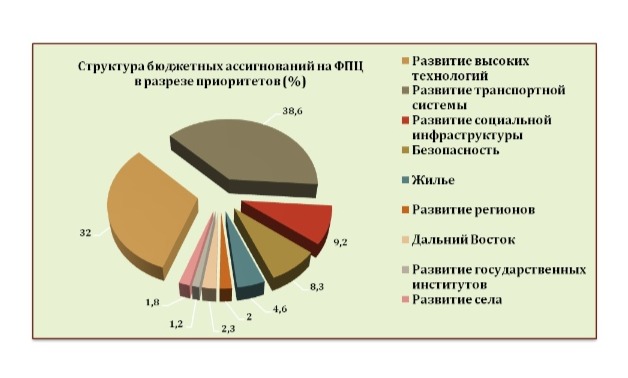

В 2014 году в структуре бюджетных ассигнований, предусмотренных на реализацию федеральных целевых программ, в качестве приоритетных являются следующие направления: развитие транспортной системы (38,6%), развитие высоких технологий (32,0%), развитие социальной инфраструктуры (9,2%), безопасность (8,3%)

Ведомственные целевые программы - распределение бюджетных ассигнований на осуществление органами государственной власти и органами местного самоуправления государственной политики в установленных сферах деятельности, обеспечение достижения целей и задач социально-экономического развития. Особенности ведомственных целевых программ Российской Федерации:

- - направленность на решение конкретной задачи подпрограммы государственной программы Российской Федерации;

- отсутствие деления на подпрограммы;

- мероприятия ведомственных целевых программ не могут дублировать мероприятия других целевых программ.

Федеральная адресная инвестиционная программа (ФАИП) – распределение бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства и на приобретение объектов недвижимого имущества и осуществление на территории Российской Федерации иных капитальных вложений [3]. Особенности ФАИП:

- цель создания – эффективное управление инвестиционными расходами федерального бюджета;

- структура: программная и непрограммная части. Программная часть реализуется через федеральные целевые программы (по направлению инвестиции). Все объекты непрограммной части относятся к одному из комплексов: социальный, производственный, специальный.

Использование целевых программ в качестве инструмента программно-целевого управления расходами бюджетов позволяет решать проблемы социально-экономического развития комплексно, способствует развитию государственно-частного партнерства в ходе реализации программы, дает возможность оценить результаты, что в конечном итоге отражается в повышении эффективности расходования средств бюджета.

3. Пути улучшения управления капиталами в РФ

3.1 Тенденции экономической политические деятели с целью стабилизации общественно - финансового развития

Государственная экономическая стратегия -- компонент макроэкономической политические деятели. В сегодняшний день период национальная экономическая стратегия Российской федерации ориентирована для преодоление результатов финансово-экономического упадка, стабилизацию социально-финансовой условия в государстве.

Финансовая стратегия содержит соответствующее тенденции:

1) налоговую политику;

2) экономную политику;

3) денежно-пластиковую политику;

4) институциональные переустройства;

5) инвестиционный политику;6) социальную политику.

С целью осуществлении экономической политические деятели следует:

• сокращение общественной напряженности;

• налаживание муниципальных финансов;

• возобновление стандартного функционирования банковской отрасли;

• равновесие товарных и валютных потоков;

• рациональное увеличение финансово-экономической самодостаточности регионов в рамках общего федеративного страны;

• ликвидация экономических злоупотреблений и коррупции.

Важной составляющий звеном экономической политические деятели считается налоговая стратегия. Она обязана быть ориентирована на формирование применимых как для страны, так и в интересах соучастников торга обстоятельств налогообложения, которые обеспечивают усовершенствование экономического утверждения настоящего раздела экономики. Её ключевые проблемы:

• единое преобразование налогового законодательства в целях оптимизации налоговой основы, уменьшения степени неплатежей;

• переоценка имеющихся налоговых и таможенных льгот;

• внедрение общего реестра налогоплательщиков;

• усиление налогового администрирования;

• реструктурирование пеней и штрафов согласно платежам в госбюджет и муниципальные внебюджетные средства.

Разрешение экономного упадка считается первоочередной проблемой экономной политические деятели. Более важные проблемы в данной сфере:

• внедрение вывозной пошлин в целях предоставления сервиса и закрытия внешнего долга;

• утверждение мер согласно перечислению дивидендов в промоакции, пребывающие в общегосударственной имущества, доходы Банк Российской федерации в общегосударственный расчет;

• осуществление проектов экономии муниципальных затрат;

• концентрация абсолютно всех прибылей и денег федерационного бюджета в счетах организаций Федерационного казначейства;

• осуществление проверки федеральных целевых проектов с целью их оптимизации;

• предоставление общегосударственной монополии в изготовление и обращение спиртной продукта;

• осуществление соединенных расчетов с применением преспособления целевого финансирования затрат согласно закрытию задолженности бюджетным учреждениям и остальным получателям денег федерационного бюджета;

• реструктурирование правительственного долга;

• опись имущества наружных и внутренних заимствований, итогов их применения.

Важнейшая цель денежно-кредитной политические деятели -- преодолевание банковского упадка, возобновление доверия к банковской организации и поощрение созданных сбережений народонаселения. Проблемы денежно-кредитной политические деятели:

• реструктурирование банковской концепции;

• усовершенствование режима контролирования из-за соблюдением банками неотъемлемых нормативов;

• смягчение сомнений направления целкового к заграничным денежным еденицам;

• расширение денежных резервов страны и сокращение убывания капиталов за рубеж;

• стимуляция покупок добываемого золота с целью пополнения Правительственного фонда;

• повышение таможенного контролирования.

Большую значимость в осуществлении общегосударственной экономической политические деятели представляют институциональные переустройства, какие следуют из основных вопросов страны в сфере управления. К ним причисляются:

• получение промоакций страной в следствии капитализации просроченной налоговой задолженности учреждений и их дальнейшая реализация;

• предоставление в конфиденциальное руководство пакетов промоакций, которые принадлежат стране;

• опись имущества федеральной недвижимости и формирование общего реестра федеральной достояния;

• привлечение в обращение предметов незавершенного постройки;

• приватизация компаний равно как общего материального комплекса;

• усовершенствование концепции и элементов расценочного и тарифного регулировки в продукцию и обслуживание природных монополий;

• разделение возможностей согласно регулировке природных монополий среди федеральными и областными органами исправной правительству;

• повышение позиций страны согласно управлению и контролированию из-за приватизационными программами, вкладывательными проектами, экономическими потоками, банкротством, закрытием задолженности перед федеральным бюджетом. [10; с. 273]

Экономическая стратегия страны содержит общественную нацеленность. К задачкам в данной сфере причисляются:

• оплата в абсолютном размере нынешной заработной платы сотрудникам бюджетной области, денежного довольствия военным, иных муниципальных общественных трансфертов, а кроме того осуществление видеографика закрытия задолженности согласно подобным группам с федерального бюджета;

• согласование перечисления трансфертов субъектам РФ с исполнением их обязанностей согласно финансированию нынешных выплат сотрудникам экономной области с личных прибыли;

• создание элементов компенсации прибыли менее состоятельных слоев жителей, в этом количестве дифференцированную индексацию пенсий и раздельную индексацию ставок и окладов сотрудников экономной области;

• подавление увеличения отсутствия работы и формирование обстоятельств с целью расширения занятости;

• осуществление пенсионной реформы, обеспечивающей развитие многоуровневой пенсионной концепции с стабильным финансированием; введение компонентов накопительного финансирования пенсий;

• регулирование концепции общественных льгот и выплат с перенесением главной доли общегосударственной поддержки в малоимущие слои жителей;

• урегулирование принужденной миграции.

Для осуществлении экономической политические деятели особенную значимость содержит инвестиционный работа, что содержит:

• увеличение значимости Бюджета формирования РФ равно как роднику экономического предоставления общегосударственной инвестировать политические деятели;

• формирование обстоятельств с целью созданного накапливания и инвестирования сбережений жителей;

• формирование залогового кредитования;

• вовлечение непосредственных зарубежных вложений.

Финансовая стратегия устанавливает возможности формирования абсолютно всех разделов экономики. [11; с. 73]

3.2 Методы и критерии эффективности управления финансами в РФ

Поскольку в ближайшей перспективе, по нашему мнению, нет оснований рассчитывать на качественное изменение экономической конъюнктуры, переориентация сложившейся модели формирования финансовых ресурсов реально может основываться лишь на увеличении оплаты труда наемных работников, участия сектора услуг и индивидуальных предпринимателей в образовании общегосударственных фондов денежных средств, адекватной их доле в ВВП: минимизации потерь от уклонения уплаты налогов.

Компонентом роста финансовых ресурсов могут стать сбережения населения, но от властных структур требуется их привлечение не просто в качестве кредитного источника, а целенаправленное перераспределение для финансирования производственных инвестиций (посредством выпуска федеральных, региональных и муниципальных ценных бумаг целевого характера). Для обеспечения устойчивого развития экономики страны, помимо уменьшения (ликвидации) дефицита финансовых ресурсов, требуется поддерживать устойчивую сбалансированность между принятым к удовлетворению объемом общественных потребностей и размером денежных средств, аккумулируемых для этого в общегосударственный фонд.

Формирование нового механизма хозяйствования в нашей стране предусматривает не только изменение пропорций перераспределения денежных средств между государством и субъектами рыночных отношений. Он предполагает принципиальный пересмотр всей совокупности средств и способов регулирования в целях совершенствования финансового перераспределения. Меру их соответствия потребностям материального производства и социального развития, их способность адаптироваться к реальной ситуации автор относит к критериям оценки эффективности функционирования механизма финансового регулирования социально-экономических процессов. Следовательно, формирование новых критериев оценки эффективности финансового регулирования можно считать четко прослеживающейся закономерностью.

При установлении конкретных форм финансового перераспределения стоимости обязательным должен быть анализ финансовых затрат и выгод от различных перераспределительных систем, их соотношение с общественными потерями и компенсацией последних. Так, при определении принципов налоговой политики более предпочтительна ориентация на налогообложение товаров с превалирующей эластичностью предложения в комплексе с дотированием наименее обеспеченных групп потребителей. С точки зрения совокупных интересов общества это наиболее оптимальный вариант, ибо минимизируются потери всех участников финансовых отношений. Движение к новому качеству экономического роста невозможно без проведения структурных преобразований российской экономики. Важным элементом концепции обеспечения ее устойчивого роста должна стать смена капиталоемкой модели развития на трудоемкую и, соответственно, перенесение приоритетов в развитие обрабатывающей промышленности. В этой связи предлагается активно использовать финансовые регуляторы для переориентации экономики на производство потребительских товаров и услуг, приспособление ее к структуре инвестиционного спроса, проведение реальной конверсии военного производства и т.п.

Одна из главных проблем реформирования финансового механизма - создание экономически обеспеченной финансовой базы для всех национально-государственных и административно - территориальных образований.

Критериями выбора конкретных методов и средств финансового воздействия должна быть их способность:

1) обеспечить оптимальное решение стратегических проблем экономического и социального развития, а также формирование прогрессивных пропорций общественного воспроизводства;

2) поддерживать стабильную социальную защищенность граждан;

3) открывать простор для инициативы и предприимчивости каждому субъекту экономики.

Чтобы финансовые методы регулирования экономики не снижали стремление предпринимателей и отдельных работников к росту конечных результатов деятельности, государство должно систематически контролировать экономическую обоснованность складывающегося соотношения между доходами, оставляемыми хозяйствующим субъектам и гра...

Для этого необходимо:

· создание правовых условий полной возмездности причиненного ущерба в случае нарушения субъектами финансовых отношений своих обязательств.;

· наличие системы льгот при финансировании и налогообложении установленного круга мероприятий или условий хозяйствования;

· использование прямых финансовых отношений предприятий с бюджетом, применение единых ставок налога (с учетом профиля деятельности) и единых принципов бюджетного финансирования;

· обеспечение высокого уровня самостоятельности товаропроизводителей в их участии (помимо обязательных платежей) в целевых программах федерального, регионального и местного значения, то есть на добровольных началах.

Таким образом, становится понятно, что необходимым условием эффективного применения финансовых методов обеспечения устойчивого развития экономики является опора на экономические интересы субъектов хозяйствования. Кроме того, законодательный характер государство должно придавать только тем перераспределительным отношениям, которые не только в данный момент, но и на ближайшую перспективу выступают для общества как жизненно необходимые и наиболее важные. В этом видится важное условие успешного функционирования механизма финансового обеспечения устойчивого развития экономики.

Рассматривая рационализацию финансовых отношений как условие экономического роста и укрепления России, представляется целесообразным определить в качестве важнейших методов обеспечения устойчивого развития экономики следующие методы:

· наращивание бюджетного потенциала, способного обеспечить необходимые государственные расходы;

· оздоровление государственных расходов и их сокращение посредством реформы предприятий, коммунальной реформы, страховой медицины, негосударственных пенсионных фондов и т.д. с учетом обеспечения государственных гарантий по финансированию минимальных социальных стандартов;

· ускорение принятия пакета федеральных налоговых и бюджетных законов, обеспечивающих стабильность налогового законодательства;

· развитие принципов бюджетного федерализма, считая одним из базовых принцип сильного и устойчивого федерального бюджета при достижении сбалансированности бюджетов субъектов Российской Федерации, включая местные бюджеты;

· преодоление попыток некоторых субъектов Федерации выступать перед Центром в качестве "налогоплательщиков", какими являются только юридические и физические лица: создание условий для заинтересованности регионов в развитии регионального бюджетного потенциала при соблюдении федерального бюджетного законодательства;

· усиление внимания факторам ценообразования на внутреннем рынке, проблемам формирования издержек производства в конкретных отраслях, контролю за соотношением уровня цен и уровня издержек;

· проведение политики снижения внутренних цен на энергоносители для обеспечения условий повышения общей конкурентоспособности экономики;

· преодоление в короткие сроки дезинтеграции денежного оборота и вытеснение денежных суррогатов из экономического оборота:

· разработка концепции развития банковской системы и принятие мер по обеспечению использования ссудного фонда страны преимущественно в интересах поддержки экономического роста. [12; с. 202]

Заключение

Управление финансами считается многосоставной составляющей единой концепции управления социально-финансовыми действиями. Оно ориентировано на усовершенствование концепции взаимоотношений, вызванных нормализацией денежных ресурсов, требуемые с целью общественно-финансового формирования сообщества.

Цель управления финансами экономическая стабильность и экономическая самостоятельность, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, уменьшении государственного долга, твердости государственной денежной еденицы, в совмещении финансовых интересов страны и абсолютно всех членов сообщества.

В управлении капиталами возможно отметить подобные основные многофункциональные компоненты, равно как составление плана, оперативное руководство, надзор.

В управлении финансами, равно как и в каждой иной управляемой организации, акцентируют объекты и субъекты управления. В свойстве предметов управления обозначают различные разновидности экономических взаимоотношений, сопряженные с формированием валютных прибыли, скоплений и их применением субъектами хозяйствования и страной. Субъектами управления считаются эти координационные текстуры, какие реализовывают руководство. Субъекты управления применяют в любой области и любом звене экономических взаимоотношений характерные способы направленного влияния в капиталы. В то же период им присущи и единые способы и методы управления. В управлении финансами возможно отметить подобные основные многофункциональные компоненты, как составление плана, эксплуатационное руководство, надзор. Руководство капиталами в фирмах и секторах экономики общенародного хозяйства реализовывают экономические отделы и работы компаний, а кроме того экономические отделения министерств и ведомств. Областью страховых взаимоотношений распоряжаются специализированные страховые структуры. Службу согласно управлению муниципальными капиталами реализовывают Департамент финансов РФ и его аппараты на местах.

Важнейшим органом, исполняющим управление финансами, выступает Министерство финансов Российской Федерации и его аппараты в местах.

Министерство финансов РФ осуществляет соответствующее ключевые функции:

1. Разрабатывает и предполагает в Правительство РФ планы федеральных конституционных законов, федерационных законов и действий Президента РФ и Правительства РФ соответственно задачам:

* создании и функционирования экономной концепции РФ, определения баз экономного процесса;

* федерационного бюджета в дальнейший финансовый время, режима его исполнения в последующем финансовом г. и акт о его исполнении;

* распределения экономных способностей из числа РФ, субъектами РФ и органами областного самоуправления и т.д.

2.Разрабатывает и утверждает:

* распорядок формирования и выполнения федерального бюджета, бюджетов муниципальных внебюджетных фондов;

* последовательность ведения бюджетной росписи федерального бюджета;

* порядок формирования и понятия бюджетной отчетности о выполнении бюджетов экономной концепции и т.д.

3. Реализовывает:

* формирование плана федерального бюджета в следующий экономический год, гарантия его выполнения;

* моделирование и прибыльное составление плана выполнения федерального бюджета;

* управление учета действий согласно выполнению федерационного бюджета, формирование и представление в Правительство РФ сведений о исполнении федерального бюджета и консолидированного бюджета РФ и т.д.

Финансовое составление плана представляет важным компонентом управления финансами. Предметом экономического планирования считается экономическая работа субъектов хозяйствования и страны, а итогом его - формирование экономических проектов, включая с сметы единичного учреждения вплоть до сводного экономического равновесия страны. В любом проекте формируются прибыли и затраты в конкретный промежуток, связь с абсолютно всеми звеньями экономической и пластиковой концепций согласно платежам и вычислениям.

Финансовая стратегия содержит соответствующее тенденции:

1) налоговую политику;

2) экономную политику;

3) денежно-кредитную политику;

4) институциональные преобразования;

5) инвестиционный политику;

6) общественную политику.

Для осуществлении экономической политики следует:

• сокращение общественной напряженности;

• налаживание муниципальных капиталов;

• возобновление стандартного функционирования банковской сферы;

• равновесие товарных и валютных потоков;

• рациональное увеличение финансово-экономической самодостаточности регионов в рамках общего федеративного государства;

• ликвидация экономических злоупотреблений и коррупции.

Критериями подбора определенных способов и денег экономического влияния обязана являться их умение:

1) гарантировать наилучшее разрешение стратегических задач финансового и общественного формирования, а кроме того развитие современных соотношений социального воспроизводства;

2) сохранять устойчивую общественную неприкосновенность людей;

3) раскрывать простор для инициативы и предприимчивости любому субъекту экономики.

Необходимым обстоятельством результативного использования экономических способов предоставления стабильного формирования экономики считается основа на экономические интересы субъектов хозяйствования.

Список литературы

1. http://www.bibliotekar.ru/finance-3/1.htm.

2. http://www.financius.ru/efmods-378-1.html.

3. Рынок ценных бумаг. (Учебник) Под ред. Жукова Е.Ф., 2009.

4. Рынок ценных бумаг. (Учебное пособие) Никифорова В.Д., 2010.

5. Финансовый анализ. Краткий курс. Бочаров В.В., 2009.

6. Финансовый анализ - это просто. Запольская С., 2010.

7. Финансовый менеджмент. (Учебник) Басовский Л.Е., 2009.

8. Финансы и кредит. (Учебник) Трошин А.Н., Мазурина Т.Ю., Фомкина В.И., 2009.

9. Финансы предприятия. (Конспект лекций) Шевчук Д.А., 2009.

10. Финансы. Денежное обращение. Кредит. Дробозина Л.А., 2007.

11. Финансы. Учебник. С.А. Бедозеров, С.С.Горбушена, 2004.

12. Финансы. Вахрин П.И., Нешитой А.С., 2003.

13. Бюджетный кодекс Российской Федерации, (2011).

14. Ресурсы сети Интернет. // www.minfin.ru.

15.Постановление Правительства Российской Федерации от 02.08.2010 № 588 «Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации»

16.Постановление Правительства Российской Федерации от 26.06.1995 № 594 «”О реализации Федерального закона “О поставках продукции для федеральных государственных нужд” (вместе с “Порядком разработки и реализации федеральных целевых программ и межгосударственных целевых программ, в осуществлении которых участвует Российская Федерация”)

17.Постановление Правительства Российской Федерации от 19.04.2005 № 239 (ред. от 22.11.2013) «Об утверждении Положения о разработке, утверждении и реализации ведомственных целевых программ»

18.Постановление Правительства Российской Федерации от 13.09.2010 № 716 «Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы»

19.Федеральный закон от 02.12.2013 № 349–ФЗ «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов»

20.Федеральный закон от 03.12. 2012 г. № 216-ФЗ «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов»

- Юридическая ответственность

- Юридическая ответственность (Общая характеристика)

- Понятие пенсии по случаю потери кормильца (Правовое регулирование пенсии по случаю потери кормильца)

- Порядок проведения приватизации..

- Статус нотариуса

- Общее понятие о гражданском праве

- Основы работы с операционной системой Windows 7

- Теоретические аспекты оптимизации бизнес-процессов предприятия

- Законность и правопорядок (Теоретические подходы к определению понятия законности)

- Понятие пенсии по инвалидности (Общая характеристика пенсии по инвалидности)

- Виды договоров

- Финансовая система как объект финансовой политики