Управление федеральным бюджетом и пути его совершенствования в РФ

Содержание:

Введение

Государственные финансы играют важную роль в общей системе экономической и политической жизни страны, активизируя денежные ресурсы для выполнения государством своих функций.

Государственные финансы традиционно понимаются как инструмент мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. Они представляют собой единый комплекс финансовых операций, с помощью которого органы государственного управления аккумулируют денежные средства и осуществляют денежные расходы.

Государственные финансы обеспечивают для органов государственного управления возможность выполнять свои основные функции по созданию условий для нормального политического, экономического и социального развития.

Система управления государственными финансами занимает крайне важное место в экономике любого государства, определяя качество жизни его граждан и развитие уровня национальной экономики.

В России перед органами государственной власти, осуществляющими оперативное, краткосрочное, среднесрочное и долгосрочное управление государственными финансами, стоит задача обеспечить сбалансированность бюджета в части соотношения объёма предусмотренных расходов с суммарным объёмом доходов и поступлений из источников финансирования его дефицита.

Препятствуют успешности управления государственными финансами в Российской Федерации проблемы, тормозящие экономические явления и процессы, как на уровне отдельных субъектов хозяйствования, так и на уровне национальной экономики.

Актуальность темы. Переход Российской Федерации от административного метода к рыночным методам управления экономикой кардинально изменил экономическую, социальную и политическую обстановку в стране. В связи с этим в России назрела необходимость в глубоком системном изучении состояния государственных финансов Российской Федерации, проведения анализа закономерности их развития и управления в условиях рыночной экономики.

Цель выпускной квалификационной работы – проанализировать развитие системы государственных финансов в рыночной экономике России.

Для достижения поставленной цели были поставлены следующие задачи:

- изучить сущность, содержание и функции государственных финансов;

- определить структуру системы государственных финансов РФ;

- рассмотреть систему управления финансами;

- обобщить особенности формирования федерального бюджета РФ;

- провести анализ показателей доходной и расходной части государственного бюджета России;

- описать проблемы управления государственными финансами;

- предложить пути повышения качества управления государственными финансами.

Объектом исследования является доходная и расходная часть федерального бюджета Российской Федерации. Предмет исследования - система управления государственными финансами РФ.

При подготовке курсовой работы использовались такие методы исследования как: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала, метод графического представления информации.

Теоретической и методологической базой исследования является научная и учебно-методическая литература, материалы периодических изданий, источники сети Интернет. Список литературы насчитывает 33 наименования. В курсовой работе 4 приложения.

1. Теоретические основы управления государственными финансами

1.1. Сущность, содержание и функции государственных финансов

Государственные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном.

Государственные финансы – это совокупность экономических отношений, имеющих денежный характер, возникающих в распределительном процессе по поводу формирования, распределения и использования органами государственной власти денежных средств для удовлетворения социальных потребностей граждан, финансирования национальной обороны и правоохранительной деятельности, содержания аппарата управления, регулирования экономики и выполнения других задач и функций государства [12].

Государственные финансы представляют собой часть финансовой системы, в той ее части, которая относится к централизованным (публичным) финансам.

Главное назначение государственных финансов - обеспечить формирование и использование финансовых ресурсов государства, необходимых для реализации его функций.

Государственным финансам присущи следующие функции:

1. Распределительная, т.е. происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Функция перераспределения осуществляется через систему централизованных фондов и ее результатом является:

- перераспределение доходов рентабельных отраслей в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство);

- содержание за счет бюджета учреждений непроизводственной сферы;

- перераспределение доходов между различными социальными группами населения;

- перераспределение доходов между различными территориальными образованиями.

2. Регулирующая функция государственных финансов связана с образованием и использованием бюджетного фонда. Бюджетный фонд образуется за счет налогов, займов, доходов от государственной собственности. Через налоги государство может либо сдерживать экономическую активность и частное потребление, либо, наоборот, стимулировать их. Тоже касается государственных займов, эффективное использование которых может стимулировать рост национального дохода, а непроизводительное - отвлекать и без того дефицитные ресурсы на выплату процентов по долгам. Формирование государственной собственности способствует развитию инфраструктуры и сферы общественных услуг, необходимых для нормального функционирования национального хозяйства и обеспечения доступности общественных благ для всех слоёв населения. С другой стороны, приватизация сферы общественных услуг (коммунальное хозяйство, здравоохранение, образование и др.) может сдерживать потребление отдельных групп населения, что приводит к снижению их уровня жизни [16].

Использование бюджетного фонда осуществляется через целевые расходы. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех участников воспроизводственного процесса путём распределения бюджетных средств по разным направлениям деятельности государства и сферам общественного хозяйства. Таким образом, достигается сосредоточение финансовых ресурсов на приоритетных, с точки зрения государства, направлениях хозяйственной деятельности.

3. Контрольная функция государственных финансов позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства и местных органов власти, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Следует говорить о контрольной функции государственных финансов в узком и широком смысле.

В узком смысле контрольная функция реализуется по следующим направлениям:

- контроль за правильностью и своевременным перечислением средств в централизованные фонды;

- контроль за соблюдением заданных параметров централизованных фондов денежных средств с учётом потребностей производственного и социального развития;

- контроль за целевым и эффективным использованием финансовых ресурсов, осуществляемый на основе составления плановых и отчётных смет образования и расходования денежных средств [16].

Контрольная функция государственных финансов заключается в том, что через формирование и использование фонда денежных средств государства происходит отражение экономических процессов, протекающих в структурных звеньях экономики. Благодаря этому бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объёму его потребностей.

Широкое понимание контрольной функции государственных финансов сводится к сравнению результатов финансовой политики государства с поставленными целями и установленными критериями.

В итоге в материальном смысле государственные финансы представляют собой совокупность денежных средств, находящихся в собственности государства.

Основные понятия и содержание государственных финансов представлены в приложении 1.

Государственные финансы имеют чёткую целевую ориентацию. Они затрагивают определённые социально-политические интересы отдельных слоёв общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

Итак, государственные финансы ориентированы на следующие основные принципы:

- единства законодательной и нормативной базы;

- открытости и прозрачности;

- разграничения полномочий и предметов ведения;

- целевой ориентированности;

- научного подхода к реализации намеченных целей;

- экономичности и рациональности;

- управляемости финансовыми потоками на централизованной основе [9].

На основании всего вышесказанного можно сделать вывод:

Государственные финансы объединяют денежные отношения, посредством которых формируются и используются фонды денежных средств, предназначенных для выполнения функций и задач государства. Решение социально-экономических задач осуществляется с помощью государственных финансов. В ходе выполнения конкретизированных задач перераспределяются финансовые ресурсы между различными регионами и муниципальными образованиями, отраслями национальной экономики, входящими в состав материального производства и социальной сферы, социальными слоями граждан.

1.2. Структура системы государственных финансов РФ

Структура и содержание государственных финансов зависит от системы государственного устройства. В Российской Федерации к государственным финансам относятся фонды денежных средств, формируемых на федеральном уровне и уровне субъекта Федерации. К государственным финансам относятся:

- Федеральный бюджет;

- Бюджеты субъектов Российской Федерации;

- Внебюджетные фонды Российской Федерации (централизованные федеральные бюджетные и внебюджетные фонды)

- Внебюджетные фонды субъектов Российской Федерации.

К категории «государственные финансы» следует также отнести такие понятия как:

- государственный кредит:

- налоговая система, формирующая основные источники поступления средств в бюджет и внебюджетные фонды;

- неналоговые поступления в бюджет и внебюджетные фонды

- бюджетная система

- другие понятия финансов, которые необходимы для формирования и использования фондов денежных средств, управление которыми осуществляет государство и его органы.

Итак, функционирование государственных финансов происходит на государственном, региональном и местном уровнях.

Самым главным бюджетом бюджетной системы Российской Федерации является федеральный бюджет, который позволяет мобилизовать ресурсы, необходимые государству, воздействовать на экономику, поддерживает население, а также осуществляет стимулирование развития экономики.

Федеральный бюджет Российской Федерации является первый уровнем бюджетной системы Российской Федерации. Он представляет собой финансовый план государства, который утверждается Государственной Думой [23].

Свод федерального бюджета и бюджетов субъектов России образует такое понятие, как консолидированный бюджет.

Согласно бюджетному кодексу консолидированный бюджет - это свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учёта межбюджетных трансфертов между этими бюджетами.

Как известно, бюджет состоит из двух основных частей: доходной и расходной.

Государственные доходы – это часть национального дохода страны, перераспределяемая через налоговый механизм и кредитно-денежную систему в распоряжение государства с целью создания финансовой базы для выполнения его основных задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны [20].

Расходы государственного бюджета – экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному признакам.

Необходимо подчеркнуть, что федеральный бюджет осуществляет поддержку остальных бюджетов, то есть из него могут предоставляться кредиты, происходит финансирование бюджетов субъектов РФ и муниципальных бюджетов (местных бюджетов), предоставляются субсидии.

При формировании федерального бюджета необходимо уделить внимание сбалансированности бюджета. Сбалансированность бюджета представляет собой полное соответствие всех расходов бюджета и сумме всех доходов бюджета и источников финансирования его дефицита. При формировании бюджета, а также при его расходовании государственные органы должны минимизировать дефицит бюджета [14].

Таким образом, такие финансовые аспекты бюджетного устройства, как повышение доходности бюджета и оптимизация его расходов, проблема сбалансированности государственного бюджета, определяют уровень социально-экономического развития страны, качество жизни населения.

В конечном итоге, именно эти показатели и определяют эффективность всей проводимой государством экономической политики.

Именно федеральный бюджет обеспечивает мобилизацию финансовых ресурсов, необходимых для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории России.

Отношения между федеральными, региональными и местными финансами определяются системой межбюджетных отношений. Таким образом, взаимодействие между федеральными и муниципальными финансами тесно связано с бюджетными и внебюджетными фондами, формируемыми как на федеральном, так и на местном уровне.

Таким образом, государственные финансы определяют объёмы вовлечённых в экономику бюджетных средств, пропорции их распределения, направления и формы использования. Из государственного бюджета обеспечивается финансирование важнейших инвестиционных программ в области государственного, экономического, социального, культурного, экологического и национального развития.

1.3. Управление государственными финансами

Управление финансами представляет собой действия государства, которые связаны с проведением общей финансовой политики, координацией финансовых ресурсов, разработкой финансового законодательства.

Система управления финансами включает в себя: управление бюджетами, государственными внебюджетными фондами, государственным кредитом и другими звеньями финансовой системы.

Объектами управления финансами являются разнообразные виды финансовых отношений, образующие финансовую систему. Субъектами управления финансами выступает совокупность всех организационных структур, которые осуществляют управление финансами – финансовый аппарат.

Общее управление системой финансов осуществляют высшие органы власти и управления, которые можно условно разделить на две группы:

1) органы общего (законодательного) управления финансами;

2) органы оперативного управления финансами.

Главными органами, осуществляющими управление финансами, в России являются Федеральное Собрание, Президент и Правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчёта о его исполнении.

На общегосударственном уровне аппарат управления финансовой системой включает следующие органы: Счётная Палата РФ; Центральный банк РФ; Федеральная служба налоговой полиции РФ; профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации; Министерство Финансов РФ и его органы на местах; Федеральная Комиссия по рынку ценных бумаг; Государственный Таможенный Комитет РФ; Министерство государственного имущества; исполнительные дирекции внебюджетных фондов социального назначения [5].

Государство в любом обществе использует финансы для осуществления своих функций и задач, достижения определённых целей. Большую роль в реализации поставленных целей играет финансовая политика в процессе, которой обеспечиваются условия выполнения задач, стоящих перед обществом, воздействует на экономические процессы.

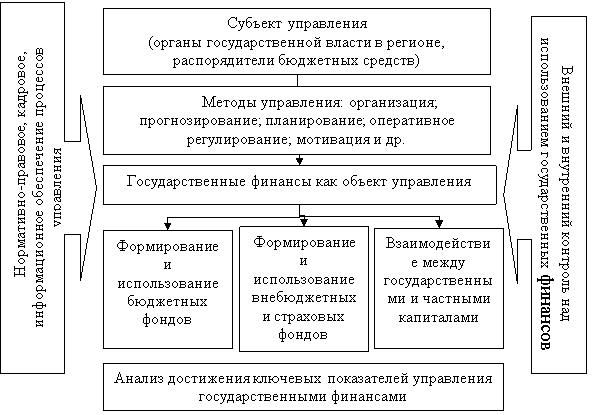

Итак, управление государственными финансами представляет собой сложную иерархическую систему, основной которой является финансовый менеджмент, как одна из подсистем управления. Соответственно, ещё одним важным элементом системы управления государственными финансами является совокупность методов управления (как государственного управления, так и финансового менеджмента). При этом, если методы финансового менеджмента могут применяться для формирования, перераспределения финансовых ресурсов, то ряд методов (в том числе - государственное принуждение, юридическая ответственность) необходимы для формирования кадровых, материальных и других ресурсов для управления государственными финансами.

В общем виде, систему управления государственными финансами региона можно представить следующим образом (рисунок 1).

Рис. 1. Система управления государственными финансами

Следует отметить, что для системы управления государственными финансами, можно выделить факторы внешней среды, к которым относятся: макроэкономическая ситуация в стране в целом, политика федеральных органов государственной власти в отношении регионов, нормативно-правовая база распределения бюджетных ресурсов и т. д.

Важно отметить, что, как и для любой системы управления, данные факторы подразделяются на управляемые, или же неуправляемые, и этот факт необходимо учитывать при функционировании системы управления государственными финансами. Важно отметить, что управленческое воздействие непосредственно на объект управления оказывают региональные органы государственной власти, которые, в свою очередь, также являются управляемой подсистемой для федеральных органов государственной власти. Подобная ситуация требует учёта степени самостоятельности региональных органов власти в принятии управленческих решений в области управления государственными финансами при формировании и развитии финансовой системы региона.

В соответствии с мировой практикой управление финансами в РФ имеет два вида: управление методами непосредственного влияния на финансовую политику и финансовые отношения и методами косвенного влияния.

Прямое управление финансами в РФ осуществляется посредством:

-

- лицензирования определённых видов коммерческой и финансовой деятельности;

- использования ресурсов государственных монополий;

- проведения социальной политики;

- распределения льгот и преференций между отдельными категориями налогоплательщиков;

- санкционирования нарушений в области финансовых отношений [13].

Основные инструменты управления финансами государства представлено в таблице 1.

Таблица 1

Основные инструменты управления финансами государства

|

Инструменты управления финансами государства |

Характеристика |

|

Планирование |

вид деятельности по оценке текущего состояния финансовой системы и определения перспектив ее развития |

|

Контроль |

предполагает ознакомление с результатами финансовой деятельности субъектов хозяйствования, сопоставления данной информации с фактическими данными и определению мер поповышению эффективности финансовой деятельности |

|

Оперативное управление |

проводится для текущего своевременного воздействия на финансовую деятельность, и принятие неотложных решений по коррекции ее функционирования |

|

Информационное обеспечение |

аналитико-коммуникативным ресурсом, с помощью которого осуществляется синтез планирования, контроля и организации в единый системный процесс |

Все указанные положения образуют систему управления, которая реализуется на практике при помощи стратегического управления и оперативного управления. Первый из указанных видов, состоит в определении объёмов финансовых ресурсов государства и подготовке долгосрочных программ их использования. Законодательно определено, что стратегическое управление проводится парламентом страны, администрацией президента и министерством финансов. Оперативное управление осуществляется конкретными органами финансовой инфраструктуры.

Подытоживая вышесказанное, отметим, что управление государственными финансами является одной из разновидностей государственного управления, объектом которого являются финансовые ресурсы, а субъектом - органы государственной власти. Учитывая реалии современного общества, целесообразно усилить роль общественного контроля в сфере государственных и муниципальных финансов [5].

В Российской Федерации система управления финансами призвана решать социально-экономические вопросы, а также контролировать рациональное использование финансовых ресурсов.

Цель, которую преследует управление финансами в РФ, состоит, прежде всего, в обеспечении необходимого баланса интересов государства и граждан в сфере финансово-экономических отношений, создании бездефицитного государственного бюджета и поддержании устойчивости валютного рынка страны и национальной валюты. Как и в любой стране, управление финансами в РФ предполагает создание необходимой инфраструктуры, конфигурация и состав которой определяются руководителями (для каждого из уровней управления – федерального, регионального, корпоративного и т.д.) соответствующего субъекта управления.

2. Развитие государственных финансов России на современном этапе

2.1. Анализ показателей доходной и расходной части государственного бюджета России

Ни одно из звеньев финансов не осуществляет такого многоуровневого перераспределения средств, как бюджет. Бюджет даёт чёткую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объёму его потребностей.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим законом в распоряжении органов государственной власти и местного самоуправления.

Рассмотрим основные статьи доходов федерального бюджета за 2014 - 2016 гг. в таблице 2.

Таблица 2

Динамика доходов федерального бюджета, млрд. руб [1]

|

Показатель |

2014 г. |

% |

2015 г. |

% |

2016 г. |

% |

2016 г. в % к |

|

|

2014 г. |

2015 г. |

|||||||

|

Доходы, всего, в т. ч.: |

14496 |

100 |

13659,2 |

100 |

13738,5 |

100 |

94,8 |

100,6 |

|

Налог на прибыль организаций |

380,1 |

2,6 |

415,5 |

2,8 |

426,3 |

3,1 |

112,2 |

102,6 |

|

Налоги и взносы на социальные нужды |

2702,3 |

18,6 |

2976,2 |

21,8 |

3117,4 |

23,0 |

115,4 |

104,7 |

|

НДС |

3956,3 |

27,8 |

4104,6 |

27,5 |

4409,9 |

32,1 |

111,5 |

104,7 |

|

Акцизы |

727,5 |

5,0 |

857,4 |

6,3 |

582,0 |

4,2 |

80,0 |

67,9 |

|

Таможенные пошлины |

4594,6 |

32,0 |

3406,2 |

29,9 |

3035,5 |

22,1 |

66,1 |

89,1 |

|

Государственные пошлины, сборы |

90,9 |

0,6 |

101,7 |

0,7 |

118,0 |

1,0 |

129,8 |

116,0 |

|

Доходы от реализации средств бюджета |

445,6 |

3,1 |

690,0 |

5,1 |

681,2 |

4,96 |

152,9 |

98,7 |

|

Штрафы, санкции, возмещение ущерба |

26,4 |

0,2 |

33,9 |

0,3 |

40,8 |

0.4 |

154,5 |

120,4 |

|

Платежи при пользовании недрами |

48,8 |

0,3 |

28,9 |

0,21 |

39,3 |

0,3 |

80,5 |

136,0 |

В 2016 г. по сравнению с 2014 г. уровень доходов федерального бюджета сократился на 757,5 млрд. руб. (5,2 %), а по сравнению с 2015 г. увеличился на 73,9 млрд. руб. (0,6 %). Наибольший удельный вес в статье доходов имеет НДС, который за 3 года увеличился на 305,3 млрд. руб. (7,4 %). На втором месте по объёму поступлений в бюджет находятся таможенные пошлины, которые за рассматриваемый период сократились на 1559,1 млрд. руб. (10,9 %). Поступление налога на прибыль организаций в 2016 г. по сравнению с 2015 г. увеличилось на 10,8 млрд. руб. или на 2,6 % . Однако по сравнению с 2014 г. их увеличение оказалось существенным – на 46,2 млрд. руб. или 12,2 % .

По налогам и взносам на социальные нужды также наблюдается динамика к увеличению: по сравнению с 2015 г. уровень их поступлений увеличился на 141,2 млрд. руб. (4,7 %), а по сравнению с 2014 г. – на 415, 1 млрд. руб. (15,4 %). Поступление акцизов 164 в федеральный бюджет наоборот имеет тенденцию к сокращению и за рассматриваемый период их объем сократился на 145,5 млрд. руб. (20 %). Уровень поступлений государственных пошлин и сборов за 3 года увеличился с 90,9 млрд. руб. до 118,0 млрд. руб. Доходы от реализации средств бюджета в 2016 г. по сравнению с 2014 г. увеличились на 235,6 млрд. руб. (54,5 %), а по сравнению с 2015 г. сократились на 8,8 млрд. руб. (1,3 %).

Динамика и структура доходов федерального бюджета и их доли в ВВП России в 2011- 2016 гг. схематически представлено в приложении 2 и 3.

Расходы бюджета отражают экономические отношения, связанные с распределением и использованием централизованных фондов денежных средств.

В таблице3 представлена динамика расходов федерального бюджета за 2014 - 2016 гг.

Таблица 3

Динамика расходов федерального бюджета, млрд. руб [1]

|

Показатель |

2014 г. |

% |

2015 г. |

% |

2016 г. |

% |

2016 г. в % к |

|

|

2014 г. |

2015 г. |

|||||||

|

Расходы, всего, в т. ч.: |

13847 |

100 |

15235,7 |

100 |

16451,8 |

100 |

118,8 |

108,0 |

|

Национальная безопасность и правоохранительная деятельность |

2101,4 |

15,2 |

2197,0 |

14,4 |

2178,7 |

13,2 |

103,7 |

99,2 |

|

ЖКХ |

145,0 |

1,1 |

109,0 |

0,7 |

63,0 |

0,4 |

43,4 |

57,8 |

|

Образование |

594,2 |

4,3 |

629,7 |

4,1 |

653,2 |

4,0 |

109,9 |

103,7 |

|

Культура, СМИ, кинематография |

91,4 |

0,7 |

96,7 |

0,6 |

99,8 |

0,6 |

109,2 |

103,2 |

|

Здравоохранение |

417,4 |

3,0 |

336,9 |

2,2 |

345,5 |

2,1 |

82,8 |

102,6 |

|

Физическая культура и спорт |

79,8 |

0,6 |

102,9 |

0,7 |

101,2 |

0,6 |

126,8 |

98,3 |

|

Социальная политика |

3810,2 |

27,5 |

4037,1 |

26,5 |

4249,3 |

25,8 |

111,5 |

105,3 |

Общий показатель расходов в 2016 г. по сравнению с 2014 г. и с 2015 г. увеличился на 14604,8 млрд. руб. (18,8 %) и на 1216,1 млрд. руб. (8 %) соответственно. Увеличение общей суммы расходов произошло за счёт следующих статей:

1) расходов на образование, которые в 2016 г. увеличились по сравнению с 2014 г. на 59 млрд. руб. (9,9 %), а в 2015 г. на 23,5 млрд. руб. (3,7 %);

2) расходов на культуру, СМИ, кинематографию в 2016 г. по сравнению с 2014 г. на 8,4 млрд. руб. (9,2 %), а в 2015 г. – на 3,1 млрд. руб. (3,2 %);

3) расходов на здравоохранение в 2016 г. по сравнению с 2015 г. на 8,6 млрд. руб. (2,6 %);

4) расходов на социальную политику в 2016 г. увеличились на 439,1 млрд. руб. (11,5 %) по сравнению с 2014 г., а относительно 2015 г. – на 212,2 млрд. руб. (5,3 %).

Однако по следующим статьям наблюдается сокращение:

1) расходы на национальную безопасность и правоохранительную деятельность в 2016 г. по сравнению с 2015 г. сократились на 77,3 млрд. руб. (0,8 %);

2) расходы на ЖКХ на 82 млрд. руб. (42,2 %) по сравнению с 2015 г.;

3) расходы на физическую культуру и спорт в 2016 г. по сравнению с 2015 г. - на 21,4 млрд. руб. (1,7 %).

Структура расходов федерального бюджета по разделам в 2016 году схематически представлена в приложении 4.

Вопрос соотношения доходов и расходов бюджета является особенно актуальным. За 2015 - 2016 гг. расходы бюджета превысили доходы. В настоящее время основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть.

Таким образом, необходимо сбалансировать данные показатели, что в свою очередь приведёт к экономической стабильности государства.

За 2017 год поступление доходов в федеральный бюджет увеличилось по сравнению с показателями 2016 года как за счёт нефтегазовых, так и ненефтегазовых доходов. Значительный рост нефтегазовых доходов обусловлен ростом цен на углеводородное сырье, прежде всего на нефть. Увеличение ненефтегазовых доходов связано в частности с ростом поступлений от налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налога на прибыль организаций, а также акцизов [10].

Кассовое исполнение федерального бюджета по расходам за 2017 год по сравнению с 2016 годом увеличилось незначительно в номинальном выражении.

В декабре 2017 г. объем расходов превысил объем поступления доходов в федеральный бюджет. В 2017 году федеральный бюджет исполнился с дефицитом.

Поступление доходов в федеральный бюджет в 2017 году составило 102,5 % к общему объёму доходов федерального бюджета, утверждённому Федеральным законом от 19 декабря 2016 г. № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов» (в ред. Федерального закона от 14 ноября 2017 года № 326-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов») (таблица 4).

Таблица 4

Параметры исполнения федерального бюджета в 2017 году на кассовой основе, млрд. рублей [31]

|

Показатель |

Закон о бюджете |

ноябрь |

декабрь |

янв-дек |

янв-дек, % г/г |

|

Доходы |

14 720 |

1 135 |

1 671 |

15 089 |

12,1 |

|

в % к ВВП |

16,0 |

14,2 |

18,0 |

16,4 |

- |

|

Нефтегазовые |

5 795 |

570 |

637 |

5 972 |

23,3 |

|

в % к ВВП |

6,3 |

7,1 |

6,9 |

6,5 |

- |

|

Ненефтегазовые |

8 925 |

565 |

1 034 |

9 118 |

5,8 |

|

в % к ВВП |

9,7 |

7,1 |

11,2 |

9,9 |

- |

|

Расходы |

16 728 |

1 378 |

2 545 |

16 426 |

0,1 |

|

в % к ВВП |

18,1 |

17,3 |

27,5 |

17,8 |

- |

|

Обслуживание долга |

730 |

40 |

63 |

709 |

14,1 |

|

в % к ВВП |

0,8 |

0,5 |

0,7 |

0,8 |

- |

|

Непроцентные расходы |

15 998 |

1 339 |

2 482 |

15 717 |

-0,5 |

|

в % к ВВП |

17,3 |

16,8 |

26,8 |

17,1 |

- |

|

Профицит (+) / Дефицит (-) |

-2 008 |

-243 |

-874 |

-1 336 |

- |

|

в % к ВВП |

-2,2 |

-3,0 |

-9,4 |

-1,5 |

- |

|

Источники финансирования дефицита, в том числе: |

2 008 |

243 |

874 |

1 336 |

- |

|

Сальдо внутреннего долга |

1 124 |

113 |

-54 |

1123 |

- |

|

Привлечение государственных ценных бумаг |

1 953 |

113 |

142 |

1 756 |

- |

|

Погашение государственных ценных бумаг |

-829 |

0 |

-196 |

-633 |

- |

|

Сальдо внешнего долга |

-218 |

-20 |

-30 |

-126 |

- |

|

Прочие источники |

1 102 |

151 |

959 |

339 |

- |

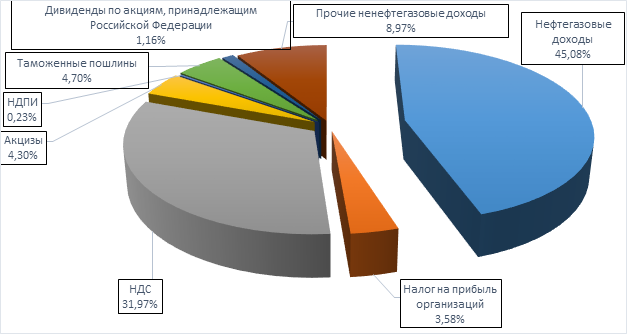

Согласно предварительной оценке Минфина России, доходы федерального бюджета в 2017 году по сравнению с 2016 годом, увеличились на 1 629,3 млрд. руб., или на 12,1 %, из них нефтегазовые доходы – на 1 127,9 млрд. рублей. Рост ненефтегазовых доходов составил 501,5 млрд. рублей. Доходы федерального бюджета по отношению к ВВП составили 16,4 %, что на 0,7 процентных пункта выше показателя 2016 года.

Рост поступлений нефтегазовых доходов федерального бюджета в 2017 году, в первую очередь, связан с ростом цен на углеводородное сырье, прежде всего на нефть. Прирост выраженных в долл. США мировых цен на нефть марки «Юралс» составил 27,2 % в 2017 году по сравнению с 2016 годом. При этом курс доллара США по отношению к рублю снизился на 12,7 % по сравнению с предыдущим годом.

В 2017 году поступило на 23,3 % больше нефтегазовых доходов, чем за 2016 год (декабрь 2017 г. к декабрю 2016 г. – на 29,0 % больше), что составило 6,5% ВВП.

Ненефтегазовые доходы выросли в 2017 году по отношению к соответствующему периоду предыдущего года на 5,8 % и составили 9,9 % ВВП. Вклад в рост ненефтегазовых доходов внёс прирост поступлений налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, – на 15,5 %, налога на прибыль организаций – на 55,3 % (что связано в первую очередь с централизацией 1 % региональной части налога в федеральном бюджете в 2017 году), а также прирост поступлений доходов от акцизов – на 42,3 % (в основном в связи с ростом ставок акцизов) [7].

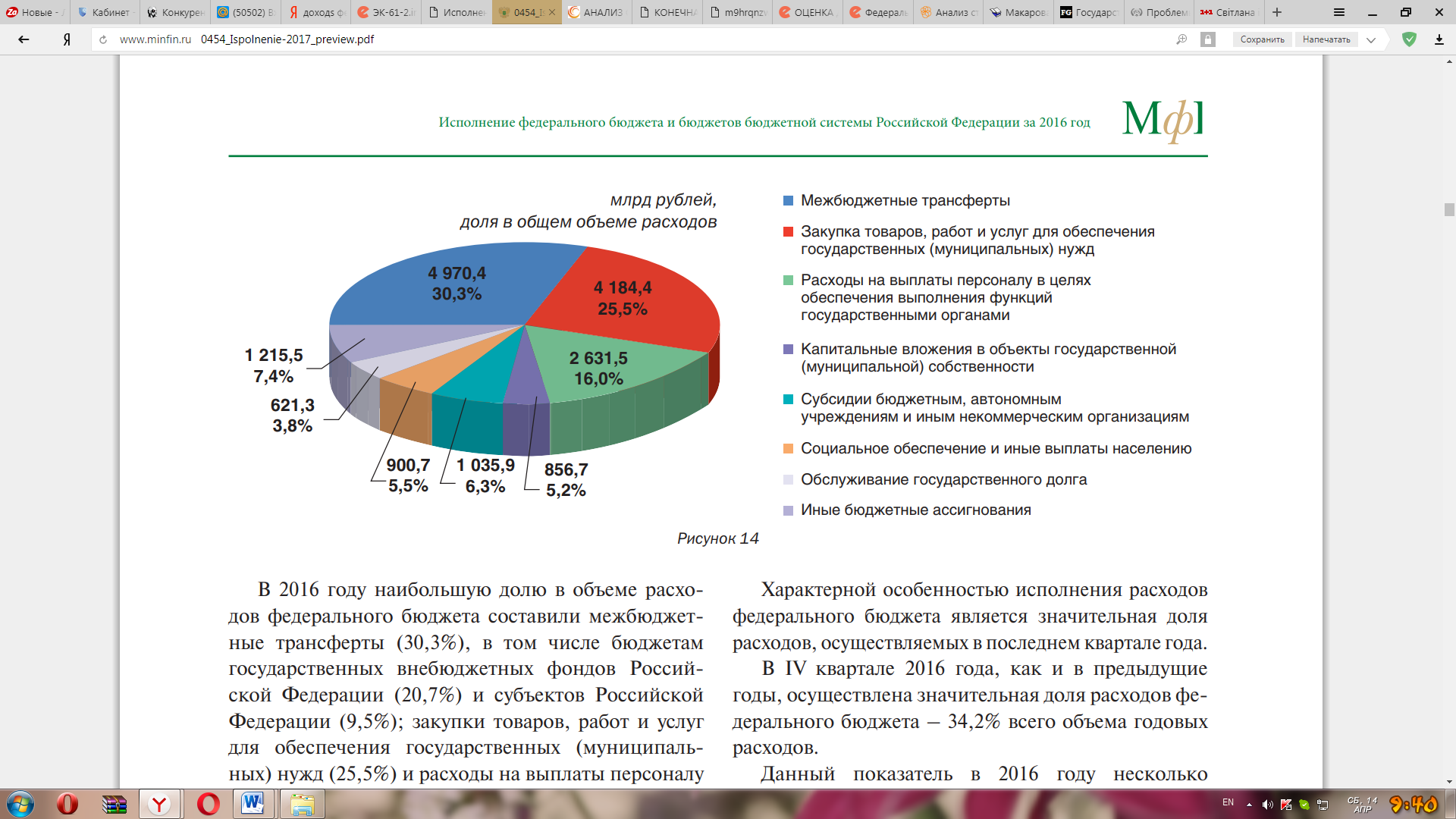

Кассовые расходы федерального бюджета в 2017 году составили 16 425,8 млрд. руб. или 17,8 % ВВП (в 2016 г – 19,1 % ВВП). Кассовое исполнение федерального бюджета по расходам в 2017 году по отношению к соответствующему периоду 2016 г. увеличилось на 0,1 % в номинальном выражении (табл. 5).

Расходы по обслуживанию долга в номинальном выражении составили 709,2 млрд. руб. (0,8 % ВВП), что на 14,1 % выше, чем в 2016 году.

Исполнение федерального бюджета по непроцентным расходам в 2017 году по сравнению с прошлым годом снизилось на 0,5 % в номинальном выражении, по отношению к ВВП – снизилось 1,3 %. Стоит отметить, что снижение непроцентных расходов федерального бюджета наблюдается по разделу «Национальная оборона» (24,4 % по отношению к 2016 г.), при одновременном увеличении расходов по разделу «Социальная политика» (8,8 % по отношению к 2016 г.). Дополнительные расходы по разделу «Социальная политика» в основном были направлены на реализацию мероприятия по финансированию единовременной денежной выплаты пенсионерам.

Таблица 5

Параметры исполнения федерального бюджета в 2017 году по расходам на кассовой основе, млрд. рублей [31]

|

Показатель |

Уточнённая бюджетная роспись |

Январь - декабрь |

исполнение к уточнённой бюджетной росписи, % |

янв- дек, % г/г |

||||

|

млрд. руб. |

% к итогу |

% ВВП |

млрд. руб. |

% к итогу |

% ВВП |

|||

|

Расходы итого |

17 017 |

100,0 |

18,5 |

16 426 |

100 |

17,8 |

96,5 |

0,1 |

|

Расходы процентные |

730 |

4,3 |

0,8 |

709 |

4,3 |

0,8 |

97,1 |

14,1 |

|

Расходы непроцентные |

16 287 |

95,7 |

17,7 |

15 717 |

95,7 |

17,1 |

96,5 |

-0,5 |

|

в том числе: |

||||||||

|

Общегосударственные вопросы |

1 267 |

7,3 |

1,4 |

1167 |

7,1 |

1,3 |

93,5 |

6,5 |

|

Национальная оборона |

3 054 |

18,0 |

3,3 |

2853 |

17,4 |

3,1 |

93,2 |

-24,4 |

|

Национальная безопасность и правоохранительная деятельность |

1 960 |

11,5 |

2,1 |

1918 |

11,7 |

2,1 |

97,8 |

1,0 |

|

Национальная экономика |

2 580 |

15,2 |

2,8 |

2460 |

15,0 |

2,7 |

95,3 |

6,9 |

|

Жилищно-коммунальное хозяйство |

125 |

0,7 |

0,1 |

119 |

0,7 |

0,1 |

95,6 |

65,4 |

|

Охрана окружающей среды |

93 |

0,5 |

0,1 |

92 |

0,6 |

0,1 |

99,2 |

46,4 |

|

Образование |

624 |

3,7 |

0,7 |

615 |

3,7 |

0,7 |

98,7 |

2,9 |

|

Культура, кинематография |

98 |

0,6 |

0,1 |

90 |

0,5 |

0,1 |

91,1 |

2,9 |

|

Здравоохранение |

449 |

2,7 |

0,5 |

440 |

2,7 |

0,5 |

97,4 |

-13,1 |

|

Социальная политика |

5 026 |

29,6 |

5,5 |

4992 |

30,4 |

5,4 |

99,2 |

8,8 |

|

Физическая культура и спорт |

102 |

0,6 |

0,1 |

96 |

0,6 |

0,1 |

93,8 |

61,4 |

|

Средства массовой информации |

83 |

0,5 |

0,1 |

83 |

0,5 |

0,1 |

100,0 |

8,6 |

|

Межбюджетные трансферты |

825 |

4,9 |

0,9 |

791 |

4,8 |

0,9 |

95,3 |

17,7 |

С учётом исполнения федерального бюджета по доходам и расходам, дефицит федерального бюджета в 2017 году составил 1 336,4 млрд. руб. или 1,5 % ВВП. В 2016 году дефицит федерального бюджета составил 2 956,3 млрд. руб. или 3,4 % ВВП.

Сальдо источников финансирования дефицита федерального бюджета в 2017 году составило 1 336,4 млрд. рублей.

Финансирование дефицита федерального бюджета, в основном, обеспечено за счёт чистого привлечения по государственным ценным бумагам Российской Федерации на внутреннем рынке в объёме 1 756,4 млрд. руб., средств Резервного фонда, а также прочих источников.

Таким образом, проведённый анализ структуры доходов и расходов Федерального бюджета России за период с 2014 по 2017 года, позволяет говорить о том, что государственный бюджет динамичен, и склонен к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами.

2.2. Особенности формирования федерального бюджета РФ

Федеральный бюджет на 2018 год и плановый период 2019 и 2020 годов сформирован в условиях стабилизации экономической ситуации благодаря мероприятиям, проводимым государством.

В настоящее время экономика отличается крепким платёжным балансом и минимальной зависимостью от внешнего долга, низкой инфляцией и контролируемым уровнем дефицита бюджета, снижающейся зависимостью от цен на нефть и более здоровыми структурными пропорциями.

Это создаёт основу для восстановления экономического роста, который наблюдается со второго полугодия прошлого года. В основу федерального бюджета положен базовый сценарий прогноза среднесрочного экономического развития на 2018–2020 годы. Он предполагает постепенное увеличение темпов роста российской экономики с 2,1% в 2017 г. до 2,3% к 2020 году [32].

Базовый сценарий учитывает и сохранение действия экономических и финансовых санкций на протяжении всего прогнозного периода, а также ответных мер со стороны России для защиты своих национальных интересов.

Предельный объем расходов федерального бюджета сформирован исходя из бюджетного правила, согласно которому доходы от продажи нефти по цене выше 40 долларов США за баррель направляются не на расходы, а для восстановления финансовых резервов.

В течение планового периода планируется увеличение объёма доходов федерального бюджета (см. таблица 6). Прогнозируемые на 2018 год доходы превысят уточнённую оценку поступления доходов на 2017 год на 537,5 млрд. рублей. Превышение прогноза доходов на 2019 год над прогнозом на 2018 год составит 296,8 млрд. рублей, а превышение прогноза на 2020 год над прогнозом на 2019 год – 730,8 млрд. рублей.

На фоне стабилизации мировых цен на нефть марки Юралс на уровне $40 за баррель в реальном выражении и устойчивых объёмов добычи и экспорта энергоресурсов доля нефтегазовых доходов федерального бюджета продолжит снижаться с 35,9% в 2018 году до 33,4% в 2020 году при снижении их доли по отношению к ВВП: с 6,3% ВВП в 2017 году до 4,9% ВВП к 2020 году [12].

Ненефтегазовые доходы по отношению к ВВП останутся на стабильном уровне (10,0% ВВП в 2018–2019 годах и 9,8% ВВП в 2020 году) на фоне роста доходов, связанных с внутренним производством при незначительном сокращении доходов от импорта и ряда неналоговых поступлений.

Основные характеристики федерального бюджета на 2018-2020 гг. представлено в таблице 5.

Таблица 6

Основные характеристики федерального бюджета на 2018-2020 гг.,

млрд. руб [12]

|

Наименование |

2017 (оценка) |

2018 (проект) |

2019 (проект) |

2020 (проект) |

|---|---|---|---|---|

|

Доходы, всего |

14 720,3 |

15 257,8 |

15 554,6 |

16 285,4 |

|

% ВВП |

16,0 |

15,7 |

15,1 |

14,8 |

|

в том числе: |

||||

|

нефтегазовые доходы |

5 795,2 |

5 479,6 |

5 247,5 |

5 440,4 |

|

% ВВП |

6,3 |

5,6 |

5,1 |

4,9 |

|

ненефтегазовые доходы |

8 925,1 |

9 778,2 |

10 307,1 |

10 845,0 |

|

% ВВП |

9,7 |

10,0 |

10,0 |

9,8 |

|

Расходы, всего |

16 728,4 |

16 529,2 |

16 373,7 |

17 155,3 |

|

% ВВП |

18,1 |

17,0 |

15,9 |

15,6 |

|

Дефицит (–) / Профицит (+) |

-2 008,1 |

-1 271,4 |

-819,1 |

-869,9 |

|

% ВВП |

2,2 |

1,3 |

0,8 |

0,8 |

При формировании расходов федерального бюджета основными приоритетами стали:

- индексация всех социальных выплат, в том числе пенсий, в соответствии с законодательством Российской Федерации;

- обеспечение безусловного и своевременного выполнения всех социальных обязательств государства на федеральном уровне;

- реализация «майских» указов Президента Российской Федерации о повышении заработанной платы для отдельных категорий бюджетного сектора.

Расходы федерального бюджета по разделам функциональной классификации схематически представлено в приложении 1.

Основными источниками финансирования дефицита федерального бюджета в 2018 году будут являться государственные заимствования и средства Фонда национального благосостояния, в 2019–2020 годах – государственные заимствования (таблица 7).

Таблица 7

Источники финансирования дефицита федерального бюджета,

млрд. руб. [12]

|

Показатели |

2017 (оценка) |

2018 (проект) |

2019 (проект) |

2020 (проект) |

|---|---|---|---|---|

|

Всего источников |

1 923,8 |

1 271,4 |

819,1 |

869,9 |

|

% ВВП |

2,1 |

1,3 |

0,8 |

0,8 |

|

в том числе: |

||||

|

государственные заимствования |

1 010,3 |

785,7 |

805,6 |

1 044,6 |

|

средства ФНБ |

663,5 |

1 113,7 |

4,5 |

3,8 |

|

средства Резервного фонда |

1 060,8 |

– |

– |

– |

|

приватизация |

42,1 |

13,0 |

12,2 |

11,4 |

|

прочие источники |

-852,9 |

-641,0 |

-3,2 |

-190,0 |

Такие объёмы заимствований (с реальной ставкой доходности на текущем уровне 2,5–3% и при темпах экономического роста в 2%) приведут к некоторому росту объёма госдолга и увеличению расходов на его обслуживание. Госдолг составит 16,1% ВВП против 13,6% по итогам 2017 г.

При этом масштабы заимствований примерно соответствуют размерам госинвестиций (открытой части) и даже превосходят их. В предлагаемых правительством РФ параметрах бюджета поступления от приватизации не являются значимыми (колеблются в интервале 11–13 млрд. руб. ежегодно), что в целом не соответствует логике оптимизации государственного участия в экономике.

В 2018 году произойдёт объединение средств Фонда национального благосостояния и Резервного фонда на базе Фонда национального благосостояния. Целевой составляющей объединённого Фонда национального благосостояния станет обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечение сбалансированности (покрытия дефицита) федерального бюджета и бюджета Пенсионного фонда Российской Федерации.

В 2019 году предполагается использование средств Фонда национального благосостояния на софинансирование формирования пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную пенсию, в размере 4,5 млрд. рублей.

В общем объёме государственного долга будет преобладать государственный внутренний долг, в связи с преимущественным выпуском государственных ценных бумаг, выраженных в валюте Российской Федерации, в прогнозируемом периоде. Так, в общем объёме государственного долга Российской Федерации его доля составит 68,9% в 2018 году, 69,8% в 2019 году и 72,0% в 2020 году.

В предстоящем среднесрочном периоде объем государственного долга Российской Федерации сохранится на безопасном уровне (менее 20% ВВП).

В предстоящем периоде продолжится реализация государственной политики в сфере экономического развития, ориентированная на улучшение делового климата и рост конкурентоспособности, повышение производительности труда и эффективность крупных инвестиционных проектов, развитие малого и среднего бизнеса.

Меры государственной поддержки будут также направлены на развитие импортозамещения, в том числе за счёт поддержки производителей конкурентоспособных товаров и услуг на мировом рынке.

Значимыми для экономики станут мероприятия по инвестированию в транспортную инфраструктуру, ориентированные на развитие эффективных транспортно-логистических связей, как на внутренних, так и на международных маршрутах. Продолжится поддержка малого и среднего предпринимательства, особенно в части несырьевого экспорта.

В заключение нужно подчеркнуть, что параметры бюджета, сформированные на основе новых бюджетных правил, свидетельствуют о попытке Правительства осуществлять политику жёсткой бюджетной экономии. Удержание расходов федерального бюджета в номинальном выражении примерно на уровне 2017 г. может позитивно сказаться на улучшении бюджетной устойчивости. Однако достаточно вероятным представляется другой сценарий: параметры федерального бюджета могут быть существенно скорректированы в дальнейшем для решения задач, которые будут поставлены руководством страны в рамках нового политического цикла. Подобная корректировка может затронуть уже бюджет 2018 г. Примером такой политики в нынешнем политико-деловом цикле являются майские 2012 г. указы президента. С учётом этого заниженные оценки доходов и расходов оставляют резерв для принятия новых расходных обязательств, и реальный уровень расходов федерального бюджета, несмотря на новые бюджетные правила, может оказаться значительно выше запланированного в законопроекте объёма.

3. Направления повышения эффективности управления государственными финансами Российской Федерации

3.1. Проблемы управления государственными финансами России

Нестабильная ситуация в российской экономике, сложившаяся в силу многих обстоятельств, таких как политическая обстановка, внешнеэкономическая конъюнктура, проблемы с промышленным развитием страны и многие другие, а также влияние мирового финансового кризиса, оказывают негативное влияние на экономику нашей страны, и, конечно, на состояние финансовой системы.

В условиях углубления рыночных реформ должна происходить перестройка всей системы финансовых отношений в стране.

Государственные финансы, прежде всего бюджетная система, путём соответствующего направления средств должны обеспечить структурную перестройку экономики, ускорение научно-технического прогресса, повышение эффективности производства и на этой основе рост жизненного уровня народа.

Сегодняшняя бюджетная система России достаточно противоречива и нуждается в доработке.

Необходимо решение следующих ключевых проблем:

- высокая степень концентрации финансовых ресурсов в федеральном бюджете страны, что снижает значение региональных и местных бюджетов;

- действующая практика формирования территориальных бюджетов, при которой сохранен в своей основе механизм централизованно устанавливаемых нормативов отчислений в местные бюджеты;

- тенденция переведения расходов вниз без соответствующего подкрепления доходами, что приводит к дотации ранее сбалансированных местных бюджетов;

- принятие федеральными органами власти таких решений, которые адресуются нижестоящим управленческим структурам, но не сопровождаются достаточными финансовыми ресурсами;

- доминирующая роль регулирующих доходов в структуре поступлений средств в региональные и местные бюджеты и низкой долей закреплённых за территориями налоговых платежей.

- недопоступления налоговых платежей, главными причинами которого стали: рост неплатежей в народном хозяйстве; ухудшение макроэкономических и финансовых показателей по сравнению с принятыми в бюджете; прямое уклонение от уплаты налогов, укрывательство многими налогоплательщиками своих доходов (невозможность контролирования всех малых и средних предприятий, уход от налоговой полиции по средством расчётов за наличные деньги) [21].

Эти проблемы могут быть разрешены путём:

- теоретической разработки и обоснования принципов построения бюджетной системы Российской Федерации.

- создания реального бюджетного механизма, позволяющего воплотить разработанные принципы на практике.

Большая часть финансовых отношений в странах с развитой рыночной экономикой находится вне управления государством, потому что основная часть финансовых ресурсов формируется и используется их собственниками по своему усмотрению. На основе кругооборота капитала осуществляется деятельность частных предприятий, поэтому их денежные фонды носят обособленный, децентрализованный характер. Государство влияет на эту сферу финансовых отношений только через налоговую политику, регулирование финансового рынка, регламентацию кредитных отношений, формирование амортизационного фонда и систему государственной поддержки. Происходит не управление финансами со стороны государства, а воздействие через финансы, т.е. реализация финансовой политики. Анализируя экономическую политику, государство или устанавливает, или ослабляет своё вмешательство в регулирование экономических и социальных процессов [28].

Таким образом, для преодоления проблем управления финансами необходимо: развитие и совершенствование правовой базы, а также выработка предложений по принятию тех законодательных норм, которые способствовали бы более эффективному и стабильному функционированию финансового рынка, и, в частности, рынка госдолга. Развитие инфраструктуры фондового рынка, с появлением новых, более разнообразных и инвестиционно-привлекательных инструментов, а также созданием системы хеджирования рисков. Повышение степени надёжности государственных долговых обязательств, гарантий своевременных выплат и приемлемого уровня доходности. Выстраивание такой долговой политики, которая бы отражала не только текущее состояние в экономике, но и соответствовала долгосрочным задачам социально-экономического развития, отвечала интересам граждан и предприятий нашей страны.

Роль государства в управлении финансами приобретает ключевое значение. От этого во многом зависят дальнейшее развитие страны, судьба социально-экономических реформ, перспективы создания экономической системы, которая обеспечивает динамический и эффективный рост экономики и достойный уровень благосостояния народа.

3.2. Пути повышения качества управления государственными финансами

Рыночная экономика не может успешно и стабильно функционировать и развиваться без хорошо отлаженной, управляемой финансовой системы, в том числе системы государственных финансов, и регулируемого финансового рынка.

В целях дальнейшего развития и укрепления системы государственных финансов органам государственной власти и управления необходимо: постоянно совершенствовать финансовое законодательство с учётом обеспечения сбалансированности доходов и расходов; повысить качество государственных программ и расширить их использование в бюджетном планировании; обеспечить целевую направленность финансовой поддержки субъектов Российской Федерации на федеральном уровне, организовать разработку и принятие современных методик расчётов трансфертов и оценки бюджетных потребностей регионов; повысить эффективность управления государственным долгом на федеральном и региональном уровнях, а также государственными финансовыми активами.

Одной из важнейших задач финансовой политики Российской Федерации остаётся задача выполнения международных базовых принципов эффективного и ответственного управления государственными финансами, к которым относятся: финансовая (налогово-бюджетная) прозрачность; стабильность и долгосрочная устойчивость бюджетов; эффективная и справедливая система межбюджетных отношений; консолидация бюджета и бюджетного процесса; среднесрочное финансовое планирование; бюджетирование, ориентированное на результат; эффективный финансовый контроль, отчётность и мониторинг [26].

Проблема эффективного управления государственными расходами всегда считалась одной из важнейших в любом государстве независимо от уровня его экономического развития или уровня доходов. Эффективное и ответственное управление государственными финансами позволяет стране социально и экономически развиваться, от качества управления расходами зависит и качество жизни населения.

За прошедшие годы в сфере эффективности расходов нельзя не заметить положительных изменений. Тем не менее, остаются нерешёнными ещё целый ряд проблем.

В рамках повышения эффективности управления расходами государственного бюджета правительству необходимо решить следующие задачи:

- обеспечить взаимосвязи бюджетных ассигнований с результатами их использования на всех этапах бюджетного процесса;

- сформировать конкурентную модель оказания государственных и муниципальных услуг, обеспечивающей повышение их качества;

- повысить эффективность и оперативность исполнения бюджета по расходам;

- повысить эффективность государственного финансового контроля;

- повысить качество финансового менеджмента главных администраторов средств федерального бюджета [26].

Как инструмент планирования бюджетных расходов Правительство выбрало государственные программы. Но пока существует немало проблем при их внедрении, а именно: несоответствие сроков процедур формирования и внесения корректировок в программную часть бюджета со сроками формирования (корректировки) государственных программ (планов их реализации); при реализации государственных программ фактические и ожидаемые результаты недостаточно используются при принятии бюджетных решений; из-за постепенного и часто пропорционального снижения ожидаемых результатов в связи с сокращением объёмов расходов федерального бюджета наблюдается процесс «дефляции ожидаемых результатов» реализации государственной политики.

Для решения вышеназванных проблем могут быть применены следующие меры:

- изменение процедур формирования государственных программ и планов их реализации;

- изменение порядка составления, утверждения и исполнения бюджета;

- учёт фактических и ожидаемых результатов госпрограмм в процессе формирования проекта федерального закона о федеральном бюджете на очередной финансовый и плановый период с учётом специального Правила бюджетной эффективности и результативности.

Один из важных, но, тем не менее, недостаточных принципов оценки эффективности бюджета – сопоставление расходов и доходов. Однако простое постатейное сопоставление расходов с полученными результатами не даёт точной оценки эффективности бюджетных расходов, а также на основе такой оценки нельзя сказать, следует увеличить финансирование или же снизить его по определённым статьям и на конкретную величину. Поэтому для оценки эффективности бюджетных расходов целесообразно разделить их по основным сферам и группам.

Повышение эффективности управления бюджетными расходами предполагает необходимость принятия ряда мер по повышению стратегической эффективности, операционной эффективности управления расходами, а также мер по повышению подотчётности (подконтрольности) бюджетных расходов [27].

Повышение стратегической эффективности предполагает:

- упрощение процедур разработки и реализации госпрограмм, внедрение проектных методов при управлении их реализацией;

- формирование и утверждение перечня налоговых и неналоговых льгот (расходов), а также нормативной базы для внедрения прогнозирования льгот и оценки их эффективности в регулярный бюджетный процесс как части комплексной системы управления бюджетными ресурсами;

- формирование нормативной правовой базы оказания государственных (муниципальных) услуг на конкурсной основе.

Для реализации поставленных стратегических задач при управлении бюджетными процессами должны приниматься во внимание следующие факторы:

а) Оперативность процедур планирования, распределения и освоения бюджетных ресурсов, рост эффективности взаимодействий исполнителей с госзаказчиками, соисполнителями и партнёрами, высокий уровень исполнительности бюджетных проектов.

б) Безусловное исполнение заключённых контрактов и договорных обязательств в установленные сроки.

в) Активизация, постоянное совершенствование работы системы менеджмента качества; сохранение и повышение показателей качества выпускаемой продукции на бюджетные нужды; соответствие изделий и проектов международным нормам.

г) Формирование финансовых условий будущего роста производства, с учётом перспективных проектов развития, с привлечением к их разработке передовых отечественны научных организаций [14].

Обеспечение операционной эффективности подразумевает:

- совершенствование порядка казначейского сопровождения средств, предоставляемых из федерального бюджета, а также расширение практики применения казначейских аккредитивов;

- оптимизацию процедур внесения изменений в сводную бюджетную роспись;

- внедрение и апробация системы доведения лимитов бюджетных обязательств на основе обоснований бюджетных ассигнований;

- переход от предоставления взносов в уставные капиталы юридических лиц к предоставлению субсидий.

Повышение подотчётности (подконтрольности) бюджетных расходов предполагает:

- установление стандартов подготовки к проведению внутреннего финансового контроля и планирования внутреннего финансового аудита;

- создание и апробацию системы оценки программ и практик инициативного бюджетирования в Российской Федерации;

- реализацию Программы разработки федеральных стандартов бухгалтерского учёта для организаций государственного сектора на 2018 год.

Финансовый контроль государства обеспечивает соответствие планируемых результатов и фактических, что является необходимым условием принятия правильных управленческих решений, главной предпосылкой эффективного стратегического планирования. Государственный финансовый контроль призван исключать ошибки в бюджетной и финансово-экономической сфере, а значит, выполняет функцию обеспечения бюджетной эффективности. Кроме того, хорошо функционирующая (организованная) система государственного финансового контроля должна способствовать реализации принципа социальной справедливости [3].

Эффективность бюджетных расходов является производной от реализуемой государственной политики. На данный момент в связи с всё усложняющимися задачами государственной политики имеется существенный дисбаланс в структуре расходов бюджета. Традиционно высоки «силовые» расходы, за последние годы существенно выросли расходы лишь по трём направлениям - национальная оборона, социальная политика, обслуживание долга, причём ни одни из них не относятся к производительным. За 2018 год и плановый период 2019 и 2020 годов запланировано снижение расходов по этим структурным разделам. Однако в целом планируемые структурные изменения расходов федерального бюджета незначительны. В связи с этим одним из ключевых вопросов бюджетной политики является выбор оптимальной структуры расходов, определяющей приоритеты распределения ресурсов, с помощью которых может реализовываться решение базовых задач государства – создание условий для экономического роста, оказание качественных государственных услуг, обеспечение социальной стабильности, безопасности общества и государства.

Таким образом, государственная политика в области расходов федерального бюджета во многом несовершенна. Основными направлениями совершенствования системы бюджетных расходов на среднесрочную перспективу выступают следующие: повышение эффективности государственных расходов, оказания государственных услуг, бюджетных инвестиций, оптимизация структуры расходов, улучшение системы финансового контроля, совершенствование системы движения средств между бюджетами. Реализация этих мероприятий будет способствовать повышению качества управления государственными финансами в области бюджетных расходов [3].

Далее рассмотрим пути увеличения доходной части федерального бюджета РФ. В условиях недостаточности бюджетных ресурсов важнейшим направлением реализации бюджетной стратегии является увеличение доходов федерального бюджета. Для этого необходимо уточнить подходы по укреплению доходной части федерального бюджета Российской Федерации и провести ряд мероприятий, которые поспособствуют этому.

К таким мероприятиям можно отнести:

- необходимо привести в соответствие порядок формирования и состав бюджетной отчётности, статистической и налоговой отчётности, обеспечив их сопоставимость в отраслевом и территориальном аспектах;

- следует обеспечить периодическое обновление и актуализацию перечня налогов и налоговых льгот;

- сформировать нормативно-правовую базу, которая будет регламентировать создание и ведение реестра доходных источников бюджетов бюджетной системы Российской Федерации;

- установить единые правила формирования первичных документов по доходам бюджетов бюджетной системы Российской Федерации, реквизиты и формы распоряжений о переводе указанных денежных средств, а также платежей за государственные и муниципальные услуги и услуги;

- определить структуру и правила формирования идентификаторов плательщика, получателя, начисления, иных идентификаторов, позволяющих обеспечить однозначное определение платежа [13].

В заключение необходимо отметить, что в современных условиях одной из приоритетных задач бюджетной политики является повышение доходов федерального бюджета. По нашему мнению, рост доходов федерального бюджета можно обеспечить только благодаря последовательным и научно обоснованным изменениям в управлении налоговыми и неналоговыми доходами федерального бюджета и стабильным бюджетным правилам, регулирующим поступление нефтегазовых доходов в федеральный бюджет.

Представляется, что резервы роста доходов федерального бюджета в текущем и среднесрочном периоде связаны с расширением перечня подакцизных товаров; пересмотром системы налоговых льгот по налогу на прибыль путём отмены тех льгот, которые не имеют целевого характера; оценкой эффективной налоговой нагрузки на экономику в целом, и отдельно на бизнес и население для ее своевременной корректировки в условиях снижения темпов экономического роста; а также с решением общих макроэкономических проблем, в числе которых сокращение теневого сектора национальной экономики, повышение деловой активности и развитие отечественного производства в несырьевом секторе экономики.

Заключение

Государственные финансы – это совокупность экономических отношений, имеющих денежный характер, возникающих в распределительном процессе по поводу формирования, распределения и использования органами государственной власти денежных средств для удовлетворения социальных потребностей граждан, финансирования национальной обороны и правоохранительной деятельности, содержания аппарата управления, регулирования экономики и выполнения других задач и функций государства.

Структура и содержание государственных финансов зависит от системы государственного устройства. В Российской Федерации к государственным финансам относятся фонды денежных средств, формируемых на федеральном уровне и уровне субъекта Федерации.Функционирование государственных финансов происходит на государственном, региональном и местном уровнях.

Проведённый анализ структуры доходов и расходов Федерального бюджета России за период с 2014 по 2017 года, позволяет говорить о том, что государственный бюджет динамичен, и склонен к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами.

За 2017 год поступление доходов в федеральный бюджет увеличилось по сравнению с показателями 2016 года как за счёт нефтегазовых, так и ненефтегазовых доходов. Значительный рост нефтегазовых доходов обусловлен ростом цен на углеводородное сырье, прежде всего на нефть. Увеличение ненефтегазовых доходов связано в частности с ростом поступлений от налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налога на прибыль организаций, а также акцизов.

Управление финансами представляет собой действия государства, которые связаны с проведением общей финансовой политики, координацией финансовых ресурсов, разработкой финансового законодательства.

Система управления финансами включает в себя: управление бюджетами, государственными внебюджетными фондами, государственным кредитом и другими звеньями финансовой системы.

Таким образом, для преодоления проблем управления финансами необходимо: развитие и совершенствование правовой базы, а также выработка предложений по принятию тех законодательных норм, которые способствовали бы более эффективному и стабильному функционированию финансового рынка, и, в частности, рынка госдолга. Развитие инфраструктуры фондового рынка, с появлением новых, более разнообразных и инвестиционно-привлекательных инструментов, а также созданием системы хеджирования рисков. Повышение степени надёжности государственных долговых обязательств, гарантий своевременных выплат и приемлемого уровня доходности. Выстраивание такой долговой политики, которая бы отражала не только текущее состояние в экономике, но и соответствовала долгосрочным задачам социально-экономического развития, отвечала интересам граждан и предприятий нашей страны.

Роль государства в управлении финансами приобретает ключевое значение. От этого во многом зависят дальнейшее развитие страны, судьба социально-экономических реформ, перспективы создания экономической системы, которая обеспечивает динамический и эффективный рост экономики и достойный уровень благосостояния народа.

В целом для повышения эффективности управления государственными финансами Российской Федерации нужно руководствоваться не только комплексным решением возникающих проблем с использованием финансовых ресурсов и человеческого потенциала, но и внедрять лучшее на практике, изучая опыт зарубежных государств.

Список использованной литературы

- Абушева Х.К. Анализ доходов и расходов федерального бюджета Российской Федерации // Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации. – 15 ноября 2017 г. – с. 79 - 85.

- Быкова Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации // Молодой учёный. - 2016. - №28. - С. 358-362.

- Гиленко А.С. Некоторые пути увеличения доходов и снижения расходов федерального бюджета // Итоги научно-исследовательской деятельности . – 23 декабря 2016 г. – с. 196 – 198.

- Дегтярёва И.В., Шалина О.И., Токарева Г.Ф., Багаутдинова И.В. Анализ основных направлений бюджетно-налоговой политики России за период с 2009 по 2019 год // Инновационное развитие экономики. - № 3(39)/2017. – с. 84 – 97.

- Епифанова В.И., Бабаскина Т.И. Эффективный институт управления государственными финансами // Дельта науки. - № 3/2017. – с. 95 – 98.

- Зиялов Е.М. Особенности формирования Федерального бюджета Российской Федерации // Студент года: лучшая научная работа. – 23 июня 2017 г. – с. 111 – 115.

- Игошина К.Е. Проблемы формирования доходов федерального бюджета в условиях экономического спада // Экономика и бизнес: теория и практика. - № 1/2017. – с. 40 – 45.

- Лебедева А.Д., Голубева Т.Г. Доходы и расходы Федерального бюджета РФ // Актуальные вопросы экономических наук. – 10 марта 2017 г. – с. 197 – 206.

- Левушкин И.Г., Косточко А.С. Устойчивость государственных и муниципальных финансов в контексте проблемы устойчивости финансовой системы России // Новый взгляд на развитие экономики России и зарубежных стран. - № 7/2016. – с. 97 – 104.

- Михаил Е.К. Проблемы и пути совершенствования формирования доходов федерального бюджета // Вестник Московского университета МВД России. – № 1/2018. – с. 217 – 224.

- Поляка Г.Б. Государственные и муниципальные финансы: Учебник / под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 391 c.

- Пояснительная записка к проекту федерального закона "О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов".

- Прокофьев М.Н., Клочек А.Р. Направления повышения эффективности управления государственными финансами РФ // Дискуссия. - № 7(70)/2016. – с. 32 – 37.

- Пшенко О.Ю. Пути повышения эффективности формирования доходной части федерального бюджета // Актуальные вопросы образования и науки. - № 2(60)/2017. – с. 83 - 90.

- РабадановаДж.А., Абдурахманова А.Г., Мухудадаева П.И. Влияние государственных финансов на социально-экономическое развитие РФ // Экономика и предпринимательство. - № 11-2(76-2)/2016. – с. 57 – 61.

- Ракитина И.С. Государственные и муниципальные финансы: Учебник и практикум для академического бакалавриата / И.С. Ракитина, Н.Н. Березина. - Люберцы: Юрайт, 2016. - 333 c.

- Смотрова А.Ю., Чуйкова А.А., Щедрина И.Н. Анализ расходной части федерального бюджета РФ в современных экономических условиях // Форум молодых учёных. - № 1(5)/2017. – с. 561 – 564.

- Соколов И. Федеральный бюджет на 2017-2019 годы: о чем говорят его основные параметры // Мониторинг экономической ситуации в России. - № 16 (34)/2016. - С. 6-14.

- Старкова О.Я. Проблемы исполнения федерального бюджета РФ // Инновации. - № 3(32)/2017. – с. 1 – 5.

- Сурхаев И.Д. Доходы федерального бюджета, пути их роста // Новая наука. - 2017. - № 3. - С. 242-245.

- Сурхаева С.С. Проблемы бюджетной политики на современном этапе и пути их решения // Неделя науки. – 17 - 22 апреля 2017 г. – с. 52 - 54.

- Теблоева И.Б., Бибоев Р.Х. Основные проблемы организации и исполнения федерального бюджета по доходам в Российской Федерации // Транспортное дело России. - № 2/2017. – с. 3 – 8.

- Хазгалиева Н.Р. Федеральный бюджет России: анализ доходов и расходов // Развитие науки в современном мире. – 06 июня 2017 г. – с. 229 – 232.

- Халяпин А.А., Малышева В.Н. Оценка доходной и расходной части бюджета РФ // Финансово-экономическое законодательство и его роль в современных реалиях. – 13 апреля 2017 г. - с. 162 – 165.

- Шаталова В.В. Налоги как источник дохода государственного бюджета // Научные исследования: теория, методика и практика : материалы IV Междунар. науч.-практ. конф. (Чебоксары, 29 янв. 2018 г.) / редкол.: О.Н. Широков [и др.] – 2018. – Чебоксары: ЦНС «Интерактив плюс», 2018. – С. 419-420.

- Юрина В.П. Повышение качества управления государственными и муниципальными финансами в РФ // KANT. - № 3(16)/2015. – с. 117 – 119.

- Юсупов М.В., Юсупова Л.В. Основные пути повышения качества управления расходами федерального бюджета // Общество, политика, экономика, право. - № 8/2016. – с. 54 – 56.

- Яруллин Р.Р., Мирясова Э.Э. Проблемы и перспективы развития государственных и муниципальных финансов в России // Наука через призму времени. - № 4(4)/2017. – с. 24 - 27.

- Лукина А.И., Ключищева В.Г. Анализ структуры и динамики налоговых поступлений в бюджет Российской Федерации // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 1(61). URL: https://sibac.info/archive/economy/1(61).pdf (дата обращения: 24.03.2018).

- Макарова Г.А. Роль системы государственных финансов в рыночной экономике // Экономика и менеджмент инновационных технологий. 2016. № 12 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/12/13438 (дата обращения: 21.02.2018).

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. - Режим доступа: http://www.minfin.ru/

- Пояснительная записка к проекту Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» [Электронный ресурс]: офиц. сайт Информационно-правовой портал Гарант // Интернет ресурс: http://www.garant.ru //Режим доступа: http://www.garant.ru/products/ipo/prime/doc/71367250/

- Проект Основных направлений налоговой политики Российской Федерации на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс]. - Режим доступа: Справочная правовая система «Консультант Плюс» (дата обращения: 21.03.2018 г.).

Основные понятия и содержание государственных финансов

Государственные финансы:

- форма организации денежных отношений, участником которых в той или иной форме выступает государство, а также- совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.

- представляют собой часть финансовой системы, в той ее части, которая относится к централизованным (публичным) финансам.

Главное назначение государственных финансов- обеспечить формирование и использование финансовых ресурсов государства, необходимых для реализации его функций.

Функции государственных финансов: распределительная, регулирующая и контрольная.

К категории «государственные финансы» относятся следующие экономические категории:

- государственный кредит;

- налоговая система;

- неналоговые поступления в бюджет и внебюджетные фонды;

- бюджетная система;

- понятия финансов, которые необходимы для формирования и использования фондов денежных средств.

Управление государственными финансами осуществляют органы государственной власти: законодательные и исполнительные (Президент, Правительство, Нацбанк, Министерство финансов и др.).

Финансы:

- это экономический инструмент распределения и перераспределения ВВП НД, орудие контроля за образованием и использованием фондов денежных средств.

- совокупность экономических отношений между государством, предприятиями, отраслями, регионами и отдельными гражданами в связи с движением денежных средств.

Динамика доходов федерального бюджета в млрд. руб. и их доли в ВВП

России в 2011- 2016 гг.

Структура доходов федерального бюджета по разделам

в 2016 году, %

Структура расходов федерального бюджета по разделам

в 2016 году, %

- Основные этапы формирования налогового учета в России (Структура и функции налоговых органов в РФ)

- Порядок проведения приватизации (Общая характеристика понятия приватизации)

- Общее понятие о гражданском праве (Гражданское право как отрасль права)

- Нотариат в РФ (Характеристика понятия и эволюции нотариата в РФ)

- Методы кодирования данных (Необходимые понятия и определения)

- Применение процессного подхода для оптимизации бизнес-процессов(Концепция процессного подходка)

- Банковская гарантия как способ обеспечения исполнения обязательств (Сущность банковской гарантии)

- Имущественное страхование и его значение в экономике (Сущность и значение имущественного страхования)

- Налоговая система РФ и проблемы еe совершенствования (Принципы построения налоговой системы России и ее основные элементы)

- Анализ финансовой деятельности акционерного общества в рыночной экономике.

- Основные функции в системе менеджмента (ООО «Глобус»)

- Влияние отраслевой специфики организации на её кадровую стратегию»