Управление дебиторской задолженностью организаций индустрии гостеприимства

Содержание:

Введение

Актуальность работы обусловлена тем, что дебиторская задолженность – неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой время платежа и момент перехода права собственности на товар не совпадают. Очевидно, что продажа товара и платеж за него – это две отдельные операции, которые не могут быть произведены одновременно, поэтому в любом случае имеет место дебиторская или кредиторская задолженность, в зависимости от конкретной ситуации.

В условиях рыночных отношений повышается ответственность и самостоятельность предприятий, в том числе в сфере гостеприимства, в выработке и принятии управленческих решений по обеспечению эффективности расчетов с дебиторами. При этом необходима четкая организация всех расчетов с партнерами, а также постоянный контроль и анализ текущей задолженности. Динамика изменения дебиторской задолженности, ее состав, структура и качество оказывают непосредственное влияние на финансовое состояние предприятия.

Отмеченные обстоятельства определили выбор темы работы исследования и ее содержание.

Цель работы – дать оценку управления дебиторской задолженности и разработать рекомендации по повышению эффективности этого процесса на предприятии сферы гостеприимства - ООО «Вега».

Достижение этой цели потребовало решения следующих задач:

- исследовать значение управления дебиторской задолженностью для предприятия; рассмотреть элементы и методические вопросы управления дебиторской задолженностью;

- провести анализ дебиторской задолженности ООО «Вега»;

- дать оценку вероятности безнадежных долгов и определить резерв предприятия по сомнительным долгам; оценить баланс дебиторской и кредиторской задолженности;

- рассчитать и провести анализ коэффициентов инкассации на основе реестра старения дебиторской задолженности;

- составить прогноз поступления денежных средств;

- разработать рекомендации по сокращению периода оборота дебиторской задолженности в ООО «Вега» и оценить их экономическую эффективность.

Объект исследования – предприятие сферы гостеприимства ООО «Вега». ООО «Вега» работает в сфере ресторанного бизнеса.

Предмет исследования – дебиторская задолженность предприятия.

Теоретической и методологической основой исследования явились труды отечественных, а также зарубежных экономистов по вопросам финансового менеджмента, финансового анализа. Наиболее существенное влияние на содержание выполненного исследования, выработку новых приемов и методов управления дебиторской задолженностью оказали работы современных экономистов-теоретиков и практиков в области управления и финансового анализа в условиях рыночной экономики (И. А. Бланка, В. Ю. Глебова, М. Н. Крейниной и др.). При написании работы использовалось также законодательство РФ.

При экономическом анализе применялись методы сравнения абсолютных и относительных величин, коэффициентный метод, графический метод.

Информационной базой работы явились данные финансовой отчетности ООО «Вега».

Структура работы. Работа включает введение, три главы, заключение, список литературы, приложения.

Глава 1. Теоретические основы управления дебиторской задолженностью на предприятии

1.1. Понятие и виды дебиторской задолженности предприятия

Дебиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Она возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

Анализ трактовки понятия «дебиторская задолженность» в экономической литературе позволил выделить три основные группы исследователей данной категории, и, соответственно, сформировать три различных подхода к его пониманию.

Представители первой группы определяют дебиторскую задолженность как финансовое обязательство контрагентов по отношению к предприятию. Так, по мнению И. А. Бланка, под дебиторской задолженностью следует понимать сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы[1].

В. Ю. Глебов выражает мнение, что дебиторская задолженность – это сумма долгов, принадлежащих предприятию и свидетельствующих об изъятии средств из его оборота дебиторами – юридическими или физическими лицами, имеющими соответствующую финансовую задолженность по отношению к предприятию[2].

Т. К. Джалаев дает своё определение дебиторской задолженности следующим образом: текущая дебиторская задолженность за товары (работы, услуги) представляет собой сумму денежной и имущественной задолженности в пользу предприятия на определенную дату за предоставленный коммерческий и потребительский кредиты покупателям, а также авансирование поставщиков (предоплата), по которым у предприятия появляется имущественное право требования оплаты долга[3].

Таким образом, данная группа авторов ключевым фактором существования дебиторской задолженности видит наличие у предприятия задолженности контрагентов, возникшей в ходе осуществления с ними хозяйственных операций.

Вторая группа авторов при определении сущности дебиторской задолженности делает акцент на её принадлежности к оборотным активам. Так, по мнению Е. В. Дубровской и В. В. Смачила, под дебиторской задолженностью следует понимать оборотный актив предприятия, который возникает в его сбытовой деятельности и характеризуется взаимоотношениями с контрагентами по оплате стоимости полученного товара (работ, услуг)[4].

Подобным является мнение М. Н. Крейниной, которая даёт следующее определение дебиторской задолженности: это составная часть оборотного капитала, которая предусматривает определенные требования к физическим или юридическим лицам по оплате товаров, продукции, услуг[5].

Н. Н. Новикова определяет дебиторскую задолженность как элемент оборотного капитала, сумму долгов, принадлежащих предприятию от юридических или физических лиц[6]. Такой подход, на наш взгляд, является вполне обоснованным с экономической точки зрения.

Главная идея представителей третьей группы заключается в видении дебиторской задолженности как права требования от контрагентов поступления финансовых и нефинансовых активов. Так, Н. Ю. Зудина определяет понятие «дебиторская задолженность» как право требования организации на поступление финансовых и нефинансовых активов, которое возникает из обязательств юридических и физических лиц в ходе хозяйственной деятельности[7].

Е. В. Савченкова даёт следующее определение: дебиторская задолженность является особым видом активов, который определяет права предприятия на получение от контрагентов денежных средств[8], а, по мнению Л. Р. Пруса, дебиторская задолженность – это включенные в состав имущества предприятия его имущественные требования к другим лицам, которые являются должниками в правоотношениях, возникающих при различных обстоятельствах[9].

А. Ю. Комаха идентифицирует дебиторскую задолженность с беспроцентным займом контрагентам[10]. На наш взгляд, данное определение сужает понятие дебиторской задолженности к задолженности покупателей продукции и услуг предприятия и не учитывает срока погашения этой задолженности.

Такие представители западной научной школы, как Дж. К. Ван Хорн и Дж. М. Вахович определяют дебиторскую задолженность как денежные суммы, клиентов фирмы, которые приобрели у нее какие-либо продукты или услуги. По их мнению, дебиторская задолженность представляет собой часть оборотных активов, которую они называют также расчетами дебиторов (или расчетами к получению)[11]. А Юджин Ф. Бригхем и Майкл С. Эрхардт определяют дебиторскую задолженность как суммы, которые компании-потребители должны компании[12].

Таким образом, зарубежные ученые характеризуют дебиторскую задолженность как денежные средства, которые должны клиенты фирмы за полученную продукцию и услуги, а также как составную часть оборотных активов предприятия. На наш взгляд, дебиторская задолженность рассматривается ими в узком смысле как задолженность потребителей продукции и услуг без учета даты и сроков обязательств.

Проведение сравнительного анализа различных трактовок при характеристике сущности дебиторской задолженности в экономической литературе позволило сформировать три основных подхода к определению этого понятия. Согласно первому подходу дебиторская задолженность является суммой задолженности в пользу предприятия от юридических и физических лиц по расчетам за товары, работы, услуги. Второй подход определяет дебиторскую задолженность как составную часть оборотного капитала предприятия. В соответствии с третьим дебиторская задолженность является правом требования предприятия денежных средств (или других активов) от его контрагентов.

Обобщение существующих подходов позволяет сделать вывод, что под дебиторской задолженностью следует понимать составной элемент оборотных активов предприятия, определенный на конкретную дату, характеризующий его право на получение денежных средств от контрагентов за хозяйственные операции в результате прошедших событий. Такая конкретизация исследуемого термина позволяет дополнить теоретико-методическую базу дебиторской задолженности на предприятии с целью усовершенствования подходов к её управлению.

1.2. Цели, задачи и методы управления дебиторской задолженностью предприятия

Вопрос управления дебиторской и кредиторской задолженностью требует тщательной проработки, поскольку, прежде всего, это вопрос финансовой устойчивости и, следовательно, безопасности бизнеса. Выделим основные проблемы, связанные с дебиторской задолженностью предприятия:

1. Потеря денежных средств.

Она обусловлена проблемой компаний-однодневок, получивших без каких-либо разумных оснований отсрочку платежа и не вернувших долг. Даже наличие решения суда не гарантирует бизнесу кредитора возврат своих денежных средств.

2. Потеря финансовой устойчивости компании.

Если дебиторская задолженность не погашается, компании нечем будет оплачивать имеющиеся у нее обязательные платежи (налоги, заработная плата персонала).

3. Низкая эффективность использования ресурсов компании.

Возвратом долгов, как правило, занимаются в компании многие сотрудники: менеджеры, юристы, директор. На это тратится время, которое можно было бы использовать более эффективно. Кроме того, стоит помнить и про судебные издержки при взыскании долгов, которые могут также составлять значительные суммы.

4. Потеря конкурентных преимуществ.

Любая дебиторская задолженность — это замороженные денежные средства (заемные или собственные). Собственные деньги можно вложить в бизнес и получать с этого доходы. За заемные деньги нужно платить проценты. В любом случае возникают дополнительные расходы, которые в микроэкономике называются альтернативными[13].

Основными целями управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

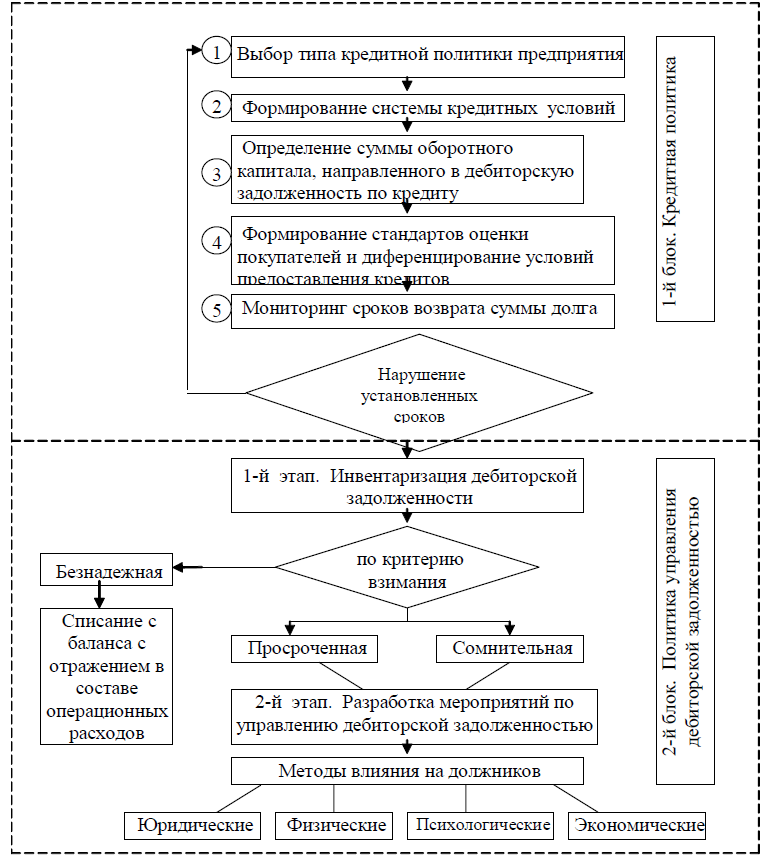

С целью оптимизации системы управления дебиторской задолженностью целесообразно использование алгоритмов, позволяющих структурировать и интегрировать процесс планирования, организации, координации, мотивации и контроля за состоянием дебиторской задолженности (рис. 1).

Первый блок (кредитная политика) предусматривает обоснованный выбор величины дебиторской задолженности, который проходит в пять этапов: выбор типа кредитной политики предприятия относительно покупателей продукции, формирования системы кредитных условий, определения возможной суммы оборотного капитала, направленного в дебиторскую задолженность, формирование стандартов оценки покупателей и дифференциация условий предоставления кредитов, мониторинг сроков возвращения суммы долга[14].

Следующим этапом кредитной политики является формирование системы кредитных условий, основными из которых являются: срок предоставления кредиту; размер предоставляемого кредита; система штрафных санкций за просрочку выполнения обязательств покупателями; система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. Не менее важным является определение возможной суммы оборотного капитала, направленного в дебиторскую задолженность.

Рис. 1. Алгоритм управления дебиторской задолженностью[15]

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредитов дает возможность определения системы характеристик, оценивающих кредитоспособность отдельных групп покупателей; формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей; выбора методов оценки кредитоспособности покупателей; группирования покупателей по уровню кредитоспособности; дифференциации кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Мониторинг сроков возврата суммы долга осуществляется в пределах построения общей системы финансового контроля и предусматривает проверку договорных сроков текущей дебиторской задолженности, при нарушении которых возникает необходимость перехода ко второму блоку. Второй блок управления дебиторской задолженностью возникает при условии, если сроки и стандарты, установленные предприятием, нарушены. При условии нарушения договорных обязательств, срочная дебиторская задолженность превращается в просроченную. Поэтому именно на этом этапе логическим является переход ко второму блоку управления дебиторской задолженностью — управлению дебиторской задолженностью, которая не предусмотрена предприятием. В отличие от первого блока, где дебиторская задолженность подчиняется руководству предприятия, этот блок характеризуется неуправляемостью дебиторской задолженности и спонтанным возникновением. Именно второй блок является важным для коммунальных предприятий, поскольку дебиторская задолженность в этой сфере формировалась годами и ее возврат или хотя бы упорядочение является важной задачей руководства таких предприятий[16].

Воплощение комплекса мероприятий, которые предусматривает второй блок, необходимо начать с этапа инвентаризации дебиторской задолженности, который предусматривает возможности ее возврата предприятию. Базируясь на ранее приведенной классификации, на этом этапе выделяют безнадежную, сомнительную и просроченную дебиторскую задолженность.

Второй этап управления предусматривает разработку мероприятий по сокращению или взысканию просроченной или сомнительной дебиторской задолженности. При этом могут использоваться разнообразные методы управления дебиторской задолженностью: юридические (претензионная работа); экономические (санкции, штрафы, пени, неустойки); психологические (напоминания; переговоры); физические (арест имущества) [17].

Проведенное исследование позволяет сделать выводы, что дебиторская задолженность – это обязательства юридических, физических лиц, других контрагентов перед данным хозяйствующим субъектом; она является частью активов предприятия; рассматривается как средства, изъятые из оборота хозяйствующего субъекта и переданные контрагенту в качестве кредита. Управление дебиторской задолженностью на предприятии позволяет оптимизировать ее величину, исключая необоснованный вывод средств из оборота, обеспечить своевременный возврат долгов покупателями и заказчиками.

Глава 2. Оценка управления дебиторской задолженностью на предприятии ресторанного бизнеса ООО «Вега»

2.1. Краткая характеристика предприятия

ООО «Вега» - предприятие сферы общественного питания г.Екатеринбурга. Услуги общественного питания предоставляются на базе ресторана «Вега».

Организационно-правовая форма предприятия – Общество с ограниченной ответственностью. Общество с ограниченной ответственностью «Вега» образовано в 2008 г. Организационная структура управления предприятием представлена в Приложении 1.

ООО «Вега» - организация, управление которой построено на основе линейно-функционального принципа. Все полномочия – прямые (линейные), они идут от высшего звена управления к низшему.

Для анализа основных экономических показателей деятельности предприятия было исследовано их изменение за период 2012-2016 гг. и представлено в Приложении 2. В 2016 г. выручка от продаж увеличилась по сравнению с 2012-2015 гг. и составила 166 800 тыс. руб., что на 27,68 % больше чем в 2012 г. и на 28,09 % больше чем в 2015 г. Следует отметить такой положительный факт в деятельности предприятия, как сокращение затрат на 1 рубль выручки в 2016 г.: относительно уровня 2012 г. этот показатель сократился на 7,60 %, относительно уровня 2015 г. – на 8,6 %. Основная деятельность предприятия в 2016 г. является прибыльной, прибыль от продаж в 2016 г. составила 25 000 тыс. руб. Размер полученной в 2016 г. прибыли выше аналогичного показателя 2012 г. на 275,94 %, показателя 2015 г. – на 169,11 %. Рост прибыли от реализации продукции объясняется тем, что при росте выручки относительно показателя 2015 г., полная себестоимость продаж увеличилась менее существенно. Положительным в работе предприятия является рост рентабельности продаж: в 2016 г. данный показатель составил 14,99 %, что на 9,9 п.п. выше, чем в 2012 г. и на 7,86 п.п. выше показателя 2015 г.

2.2. Анализ дебиторской задолженности ООО «Вега»

Большая часть дебиторской задолженности ООО «Вега» образуется в результате предоставления услуг кейтеринга.

Состав и структура дебиторской задолженности предприятия представлен в таблице 1.

Таблица 1

Анализ состава и структуры дебиторской задолженности

|

Состав дебиторской задолженности |

На 01.01.2016 |

На 31.12.2016 |

Изменение |

|||

|

Тыс. руб. |

Удельный вес в общей сумме, процента |

Тыс. руб. |

Удельный вес в общей сумме, процента |

Тыс.руб. |

Удельного веса |

|

|

Расчеты с покупателями |

2180 |

24,56 |

4670 |

17,84 |

2490 |

-6,72 |

|

Векселя полученные |

- |

- |

40 |

0,15 |

+40 |

+ 0,15 |

|

Прочая дебиторская задолженность |

6700 |

75,44 |

21470 |

82,01 |

14770 |

6,57 |

|

Итого |

8880 |

100,00 |

26180 |

100,00 |

17300 |

- |

Анализ данных, представленных в таблице позволяет отметить, что дебиторская задолженность увеличилась на 17 300 тыс.руб., или на 194,82 %. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями за товары сократился с 24,56 % до 17,84 %. Образование дебиторской задолженности покупателей обусловлено тем, что ООО «Вега» осуществляет оказание услуг кейтеринга с рассрочкой платежа. Удельный вес прочей дебиторской задолженности, напротив, увеличился с 75,44 % до 82,01 %. Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя. Если на начало 2016 г. расчета векселями не было, то к концу года сумма от полученных векселей составила 40 тыс. руб., удельный вес этой суммы в общей сумме задолженности составил 0,15 %.

2.3. Оценка вероятности безнадежных долгов и определение резерва по сомнительным долгам

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения: долгосрочная дебиторская задолженность от 1 года до 2,5 лет; краткосрочная дебиторская задолженность от 1 до 12 месяцев.

Таблица 2.2

Дебиторская задолженность по срокам её возникновения по ООО «Вега»

|

Статьи дебиторской задолженности |

Долгосрочная дебиторская задолженность |

Краткосрочная дебиторская задолженность |

Итого Тыс. Руб. |

||||||

|

От 1 до 2,5 лет |

от 1,5 до 2 лет |

от 2 до 2,5 лет |

свыше 2,5 лет |

до |

От |

От 6 до 9 месяцев |

От 9 до 12 |

||

|

Расчеты с покупателями и заказчиками |

- |

- |

- |

- |

1260 |

1400 |

2010 |

- |

4670 |

|

Векселя к получению |

- |

- |

- |

- |

10 |

10 |

20 |

- |

40 |

|

Прочая дебиторская задолженность |

- |

- |

- |

- |

5720 |

6320 |

9430 |

21470 |

|

|

Итого: |

- |

- |

- |

- |

6990 |

7730 |

11460 |

- |

26180 |

Из данных таблицы 2 видно, что долгосрочная дебиторская задолженность, платежи по которой ожидаются в течении более чем через 12 месяцев после отчетной даты, у предприятия отсутствует.

В структуре краткосрочной дебиторской задолженности:

- задолженность до 3-х месяцев составляет 26,7 % (6 990 / 26 180 * 100% = 26,7%);

- задолженность от 3-х до 6 месяцев составляет 29,5 % (7 730 / 26 180 * 100% = 29,5%);

- задолженность от 6 до 9 месяцев составляет 43,8 % (11 460 / 26 180 * 100 % = 43,8%).

Из таблицы видно, что имеется задолженность с довольно длительными сроками – от 6 до 9 месяцев.

Информация о просроченных долгах дебиторов представлена в таблице 3.

Таблица 3

Информация о распределении задолженности клиентов ООО «Вега» по временным периодам на 31.12.2016 г., руб.

|

Организация |

Число дней просрочки |

|||||

|

1—10 |

11—30 |

31—45 |

45—60 |

60-90 дней |

Более 90 дней |

|

|

ООО «Арго» |

150 000 |

|||||

|

ООО «Берта» |

143 000 |

|||||

|

ООО «Вларт» |

230 400 |

|||||

|

ООО «Крон» |

143 800 |

|||||

|

ООО «Прим-Лайт» |

2 637 800 |

|||||

|

ООО «Райм» |

1 094 740 |

|||||

|

Итого |

- |

293 000 |

230 400 |

143 800 |

3 732 540 |

- |

По данным табл. 3 видно, что всего на 31.12.2016 г. просроченная задолженность составила 4 399,74 тыс.руб., в том числе:

- просроченная на 11-30 дней - 293 тыс.руб., или 6,66 % от всей просроченной задолженности;

- просроченная на 31-45 дней – 230,40 тыс.руб., или 5,24 % от просроченной задолженности;

- просроченная на 45-60 дней – 143,80 тыс.руб., 3,27 % от просроченной задолженности;

- просроченная более, чем на 60 дней – 3 732,54 тыс.руб., 84,84 % от всей просроченной задолженности.

Сомнительной считается дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Таким образом, в ООО «Вега» к сомнительной можно отнести задолженность в размере 4 399,74 тыс.руб., или 16,81 % от всей дебиторской задолженности на 31.12.2016 г.

В качестве основы формирования резерва по сомнительным долгам в бухгалтерском учете взята методика, изложенная в Налоговом кодексе (ст. 266 НК РФ):

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности – такая задолженность в ООО «Вега» на 31.12.2016 г. отсутствует;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней в сумму резерва включается 50 % задолженности: (143 800 + 3 732 540) * 50 % = 1 938 170 руб.;

3) сомнительная задолженность со сроком возникновения до 45 дней не увеличивает сумму создаваемого резерва.

Таким образом, величина резерва по сомнительным долгам на 31.12.2016 г. составляет 1 938 170 руб.

2.4. Баланс дебиторской и кредиторской задолженности

Сопоставим размеры кредиторской и дебиторской задолженности (табл. 4).

Таблица 4

Сопоставление дебиторской и кредиторской задолженности

|

Показатель |

На конец 2015 года |

На конец 2016 года |

Изменение |

|

|

Абсолютное |

% |

|||

|

Кредиторская задолженность, тыс.руб. |

14690 |

38380 |

23690 |

161,27 |

|

Дебиторская задолженность, тыс.руб. |

8880 |

26180 |

17300 |

194,64 |

|

Коэффициент покрытия кредиторской задолженности долгами дебиторов |

0,60 |

0,68 |

0,08 |

13,33 |

Как видно из данных таблицы 4, дебиторская задолженность в течение 2016 г. возросла на 194,64 %. При этом кредиторская задолженность росла меньшими темпами и увеличилась на 161,27 %. Если на начало 2016 г. дебиторская задолженность покрывала кредиторскую на 60 %, то на конец 2016 г. – на 68 %. И на начало и на конец 2016 г. коэффициент покрытия является низким, что негативно влияет на платежеспособность предприятия.

Показателем качества и ликвидности дебиторской задолженности является её оборачиваемость.

Для проведения анализа оборачиваемости дебиторской задолженности проведем расчет ее среднегодовой величины: 2015 г.: среднегодовая дебиторская задолженность = (800 + 8 880) / 2 = 4 840 (тыс.руб.); 2016 г.: среднегодовая дебиторская задолженность = (8 880 + 26 180) / 2 = 17 530 (тыс.руб.)

Таблица 5

Анализ оборачиваемости дебиторской задолженности

|

Показатели |

2015 год |

2016 год |

Изменение |

|

|

Абс. |

% |

|||

|

Выручка от продаж, тыс.руб. |

130220 |

166800 |

36580 |

28,09 |

|

Средняя дебиторская задолженность, тыс.руб. |

4840 |

17530 |

12690 |

262,19 |

|

Оборачиваемость дебиторской задолженности, количество раз |

27 |

10 |

-17 |

-62,96 |

|

Период погашения дебиторской задолженности, дни |

13 |

36 |

23 |

176,92 |

Как следует из данных таблицы 5, состояние расчетов с покупателями в 2016 г. по сравнению с предыдущим годом ухудшилось. На 23 дня увеличился средний срок погашения дебиторской задолженности. Имея ввиду, что среднегодовой показатель доли дебиторской задолженности к концу 2016 г. составил 13,03 % от общего объема текущих активов, можно сделать вывод о снижении ликвидности текущих активов в целом и, следовательно, ухудшении финансового положения предприятия.

Таким образом, руководству предприятия необходимо контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям; по возможности ориентироваться на большее число клиентов кейтеринга, чтобы уменьшить риск неуплаты одним или несколькими крупными клиентам; рассмотреть возможность предоставления скидки при досрочной оплате.

2.5. Расчет коэффициентов инкассации на основе реестра старения дебиторской задолженности и прогноз поступления денежных средств

При планировании дебиторской задолженности можно использовать метод коэффициентов инкассации, который заключается в определении практическим путем доли выручки, которая оплачивается покупателем (инкассируется) за тот или иной период. Проанализируем фактические данные ООО «Вега» по выручке и оплате за 2016 г. (табл. 6). На основании сводных данных об оплатах рассчитаем коэффициенты инкассации: 30,87 % — предоплата, сделанная в прошлом месяце; 55,39 % — оплата в текущем месяце; 8,94 % — отсрочка платежа с оплатой в следующем месяце; 4,80 % — отсрочка платежа с оплатой через два месяца.

Таблица 6

Расчет коэффициентов инкассации дебиторской задолженности по фактическим данным за 2016 г.

|

Период |

Выручка, тыс.руб. |

Оплата покупателями, тыс. руб. |

||||

|

Прошлый |

Текущий месяц |

Следующий |

Второй месяц |

|||

|

Январь |

8450 |

1014 |

6549 |

785 |

102 |

|

|

Февраль |

12350 |

2822 |

8062 |

1012 |

454 |

|

|

Март |

11740 |

2726 |

7673 |

987 |

354 |

|

|

Апрель |

13650 |

3881 |

8141 |

1152 |

476 |

|

|

Май |

14732 |

4011 |

8864 |

1324 |

533 |

|

|

Июнь |

9252 |

3882 |

3774 |

1109 |

487 |

|

|

Июль |

12736 |

4776 |

6566 |

890 |

504 |

|

|

Август |

14822 |

5190 |

8034 |

993 |

605 |

|

|

Сентябрь |

18827 |

7171 |

9074 |

1392 |

1190 |

|

|

Октябрь |

19033 |

6654 |

8854 |

2234 |

1291 |

|

|

Ноябрь |

17933 |

5747 |

9242 |

1835 |

1109 |

|

|

Декабрь |

13275 |

3622 |

7553 |

1192 |

908 |

|

|

Итого |

166800 |

51496 |

92386 |

14905 |

8013 |

|

|

Доля, % |

30,87 |

55,39 |

8,94 |

4,80 |

||

На основе рассчитанных коэффициентов инкассации рассчитаем прогнозный размер дебиторской задолженности на основании плановых данных о выручке. Планируем, что выручка увеличится на 30 %, а коэффициенты сезонности продаж останутся на уровне 2016 г.

Расчет плановой дебиторской задолженности представлен в таблице 7.

Таблица 7

Расчет плановой дебиторской задолженности

|

Период |

Выручка, тыс. руб. |

Оплата, тыс. руб. |

Дебиторская |

|

Ноябрь 2016 г. |

17933 |

||

|

Декабрь 2016 г. |

13275 |

26180 |

|

|

Январь |

10985 |

13089 |

24076 |

|

Февраль |

16055 |

15522 |

24609 |

|

Март |

15262 |

15894 |

23977 |

|

Апрель |

17745 |

17876 |

23846 |

|

Май |

19152 |

16640 |

26358 |

|

Июнь |

12028 |

14337 |

24049 |

|

Июль |

16557 |

17113 |

23493 |

|

Август |

19269 |

20285 |

22477 |

|

Сентябрь |

24475 |

23713 |

23239 |

|

Октябрь |

24743 |

24015 |

23967 |

|

Ноябрь |

23313 |

21628 |

25652 |

|

Декабрь |

17258 |

17910 |

25000 |

|

Январь следующего года |

16454 |

- |

- |

Поясним на примере прогнозируемую к получению от покупателей в январе планируемого года сумму денежных средств:

- 861 тыс. руб. — оплата задолженности за услуги, оказанные в ноябре (17 933 тыс. руб. * 4,80 %);

- 1 187 тыс. руб. — оплата задолженности за услуги, оказанные в декабре (13 275 тыс. руб. * 8,94 %);

- 6 085 тыс. руб. — оплата за услуги, оказанные в январе (10 985 тыс. руб. * 55,39 %);

- 4 956 тыс. руб. — предоплата в счет услуг, которые будут оказаны в феврале (16 055 тыс. руб. * 30,87 %).

Итого: 13 089 тыс. руб.

Дебиторская задолженность на конец месяца рассчитывается следующим образом:

ДЗк = ДЗн + В – О, (1)

где ДЗк — размер дебиторской задолженности на конец месяца;

ДЗн — размер дебиторской задолженности на начало месяца;

В — выручка;

О — оплата, поступившая от покупателей.

Расчеты показывают, что при сложившейся системе оплаты товаров дебиторская задолженность на конец планируемого года составит 25 000 тыс.руб.

По результатам проведенного анализа могут быть определены следующие проблемы управления дебиторской задолженностью в ООО «Вега»:

1) дебиторская задолженность растет большими темпами, чем кредиторская, и на начало и на конец 2016 г. коэффициент покрытия является низким, что негативно влияет на платежеспособность предприятия;

2) состояние расчетов с покупателями в 2016 г. по сравнению с предыдущим годом ухудшилось. На 23 дня увеличился средний срок погашения дебиторской задолженности.

Главной причиной выявленных проблем является отсутствие у ООО «Вега» эффективной системы взимания просроченной дебиторской задолженности. Разработка эффективной кредитной политики будет являться серьезным конкурентным преимуществом. Снижение затрат на предоставление товарных кредитов клиентам благодаря грамотно выстроенной работе поможет снизить затраты на единицу товаров и услуг, а более низкие, чем у конкурентов, цены — важный компонент продаж. Меры по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятия и могут быстро принести положительный результат.

Глава 3. Рекомендации по сокращению периода дебиторской задолженности в ООО «Вега»

В целях повышения эффективности деятельности ООО «Вега» предлагается внедрение механизма разработки кредитной политики.

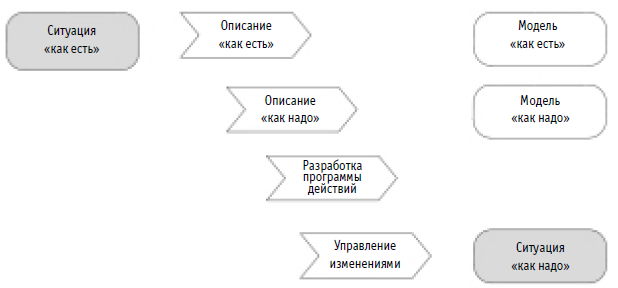

Для построения эффективной кредитной политики в ООО «Вега» следует действовать по классической схеме бизнес-инжиниринга (рис. 2): 1) описать ситуацию «как есть»; 2) спроектировать модель «как надо»; 3) разработать и осуществить шага по переходу из ситуации «как есть» в ситуацию «как надо»; 4) управлять изменениями.

Рис. 2.Классическая схема инжиниринга[18]

Прежде всего, руководству ООО «Вега» необходимо понять общий объем просроченной задолженности перед компанией, рассчитать финансовые потери из-за отвлечения денежных средств из оборота, вычислить изменение прибыли в зависимости от изменения дебиторской задолженности. Также следует собрать максимум информации о должниках компании. Для удобного сведения всей информации предлагается использовать следующий алгоритм:

1) определение объема просроченной задолженности и распределение задолженности клиентов по временным периодам (1-10, 11-30, 31-45, 45-60,

более 60 дней);

2) классификация клиентов и присвоение каждому клиенту кредитного рейтинга;

3) распределение задолженности по категориям клиентов;

4) сбор информации о должниках.

Информация о распределении задолженности клиентов по временным периодам представлена в таблице 3. Отметим, что такая таблица должна регулярно обновляться. На первых этапах необходимо стремиться, чтобы доля просроченной дебиторской задолженности в группах 31—45,45—60 и более 60 дней постоянно сокращалась. В ООО «Вега» рекомендуется контролировать ситуацию не реже чем раз в неделю. Необходимо добиться исключения фактов возникновения просроченной задолженности.

Присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины сводится в таблицу 8.

Таблица 8

Группировка клиентов по объему продаж и степени финансовой дисциплины

|

Высокая платежная дисциплина |

Средняя платежная дисциплина |

Низкая платежная дисциплина |

|

|

Высокие продажи |

Аа Высокие продажи |

Аb Высокие продажи |

Ас Высокие продажи |

|

Средние продажи |

Ва Средние продажи |

Вb Средние продажи |

Вс Средние продажи |

|

Низкие продажи |

Са Низкие продажи |

Сb Низкие продажи |

Сс Низкие продажи |

Распределение клиентов по категориям предлагается проводить согласно классическому ABC-анализу, а кредитный рейтинг по среднему количеству дней просрочки оплаты (табл. 9).

Таблица 9

Значение кредитных рейтингов

|

Объем продаж |

Платежная дисциплина |

||

|

Объем реализации в год |

Рейтинг |

Средняя просрочка оплаты, дни |

Рейтинг |

|

Более 1 000 тыс.руб. |

А |

1—10 |

а |

|

Более 400 тыс.руб. |

В |

11—30 |

b |

|

Более 100 тыс.руб. |

С |

Более 31 дней |

с |

Следующим шагом является определение доли просроченной задолженности, приходящейся на каждую категорию клиентов. Расчет доли проводится по формуле:

Х(Аа) = AR(Aa) / ( (AR(Aa) + AR(Ab) + AR(Ac) + …+AR(Cc)) (2)

где AR(Aa) — просроченная дебиторская задолженность клиентов категории Аа и т.д.

Распределив клиентов согласно представленной таблице, следует принять первичные управленческие решения.

Таблица 10

Решения по переводу клиентов на основе доли клиента в просроченной задолженности

|

Категория клиентов |

Действия |

|

Аа |

Увеличение доли в продажах |

|

Аb |

Переводить в категорию Аа |

|

Ас |

Переводить в категорию Аb |

|

Ва |

Увеличивать долю в продажах |

|

Вb |

Принять меры для перевода в категорию Ва |

|

Вс |

Переводить на предоплату или избавляться |

|

Са |

Переводить в категорию Ва |

|

Сb |

Переводить на предоплату или избавляться |

|

Сс |

Избавляться |

Распределим клиентов, имеющих просроченную задолженность по категориям (табл. 11).

Таблица 11

Распределение клиентов ООО «Вега», имеющих просроченную задолженность, по кредитным рейтингам

|

Компания |

Объем реализации в год, тыс.руб. |

Рейтинг |

Средняя просрочка |

Рейтинг |

Рекомендуемые решения |

|

ООО «Арго» |

Более 400 |

В |

11 - 30 |

b |

Принять меры для перевода в категорию Ва |

|

ООО «Берта» |

Более 100 |

С |

Более 31 дня |

с |

Избавляться |

|

ООО «Вларт» |

Более 400 |

В |

Более 31 дня |

с |

Переводить на предоплату или избавляться |

|

ООО «Крон» |

Более 400 |

В |

Более 31 дня |

с |

Переводить на предоплату или избавляться |

|

ООО «Мирра» |

Более 1 000 |

А |

11-30 |

b |

Переводить в категорию Аа |

|

ООО «Неолит» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

|

ООО «Прим-Лайт» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

|

ООО «Райм» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

Прежде всего, нужно прекратить сотрудничество с клиентами категорий: Сс (ООО «Берта), Сb, Вс (ООО «Вларт», ООО «Крон») или полностью перевести их на предоплату.

Следует уделить пристальное внимание группе Ас (ООО «Неолит», ООО «Прим-Лайт», ООО «Райм») и определить, какие из клиентов данной категории можно посредством управленческих воздействий перевести хотя бы в группу Ab. Повышение платежной дисциплины таких клиентов можно достичь следующими методами:

1) переводом на частичную предоплату;

2) применением дополнительных скидок за ранние (но, не за своевременные) платежи;

3) используя штрафные санкции.

Если эти усилия не приведут к положительному изменению кредитного рейтинга клиента, то, на наш взгляд, следует избавиться от таких клиентов, перераспределив долю их продаж между другими клиентами компании. В случае если ООО «Вега» будет продолжать работать с клиентом категории Ас, то велика вероятность возникновения высокой дебиторской задолженности и существенного отвлечения денежных средств из оборота компании, что может снизить развитие собственного бизнеса.

Следующим шагом на этапе сбора информации является составление карточки должника:

1) имя и контактные данные сотрудника, ответственного за оплату счета;

2) имя и контактные данные бухгалтера (гл. бухгалтера), финансового отдела;

3) банковский день компании — должника.

Кредитная политика — это система мер и правил, направленных на реализацию контроля за проведением и использованием товарных кредитов, предоставляемых компанией. Кредитная политика должна содержать: правила сегментирования клиентов; описание кредитных условий по работе с каждым сегментом заказчиков; распределение работ внутри компании по взаимодействию с должниками; процедуру взыскания долгов внутренними силами; описание ситуаций, при которых долг передается для взыскания коллекторскому агентству; описание ситуаций, при которых на должника подают в суд.

Сегментирование клиентов, проведенное на этапе сбора информации, используется при разработке правил работы с каждой категорией клиентов

(табл. 12).

Таблица 12

Сегментация покупателей и описание кредитных условий

|

Категория |

Уровень платежеспособности |

Максимально возможная |

Предоставляемый |

|

Да, Ва |

Высокий |

до 45 |

Неограниченный |

|

Аb, Вb, Са |

Хороший |

ДО 30 |

Неограниченный |

|

Ас |

Средний |

ДО 15 |

Ограниченный |

|

Сb, Вс, Сс |

Низкий |

Нет отсрочки |

Нет кредита |

В систему кредитных условий входит четыре элемента:

1) размер отсрочки платежа (кредитный период) — время, которым располагают покупатели, прежде чем им придется заплатить за товар;

2) скидки, предоставляемые в качестве поощрения за быстрые платежи;

3) стандарты кредитоспособности, указывающие на минимальную финансовую силу подходящих клиентов, покупающих в кредит;

4) политика взимания платы, отражающая жесткость или мягкость подхода предприятия к клиентам, задерживающим платежи.

Подобное ранжирование необходимо в повседневной деятельности для принятия оперативных решений. Знание категории клиента позволит ООО «Вега» быстро решить, на каких условиях с ним можно сотрудничать. Наличие стандартов в той или иной области приводит к снижению управленческих затрат, времени принятия решения, снижает вероятность ошибок. Однако целью эффективной кредитной политики является не столько возврат просроченной дебиторской задолженности, сколько недопущение ее возникновения.

Этого можно добиться следующими способами:

1) включением в договоры штрафов и неукоснительное их взимание,

2) маркетинговыми мероприятиями: предоставление клиентам дополнительных платных услуг за пользование товарным кредитом; с целью увеличения доли клиентов категории Аа в продажах компании предоставление им дополнительных льготных условий в виде скидок от цены прайса, увеличения отсрочки платежа; предоставлением дополнительных скидок за ранние платежи.

С целью недопущения роста просроченной дебиторской задолженности в текст договора целесообразно включать описание штрафных санкций, предусматривающих начисление штрафов в случае нарушения клиентом условий договора, в том числе просрочки платежа. Следует уделить особое внимание разработке шкалы штрафных санкций, регламентирующей возможного» их применения в каждом конкретном случае. В таблице 13 приведена рекомендуемая ООО «Вега» схема начисления штрафов в зависимости от значения кредитного рейтинга клиента и от количества дней, на которое производится задержка платежа.

Таблица 13

Шкала штрафных санкций, %

|

Категория |

1—10 |

11—30 |

31—45 |

46—60 |

Более |

|

Аа, Ва |

0 |

0,5 |

0,8 |

1 |

1,3 |

|

Аb, Вb, Са |

0,1 |

0,8 |

1 |

1,3 |

1,5 |

|

Ас |

0,2 |

1 |

1,2 |

1,5 |

1,8 |

|

Сb, Вс, Сс |

0,5 |

1,2 |

1,4 |

1,8 |

2 |

Продолжением кредитной является маркетинговая политика, целью которой является не только предотвращение возникновения просроченной дебиторской задолженности, но и рост продаж.

В связи с этим ООО «Вега» рекомендуется:

1. Предоставление дополнительных платных услуг за пользование товарным кредитом. В связи с этим целесообразно включить в текст договора таблицу скидок, определяющую размер скидки в зависимости от объема закупки и наличия отсрочки платежа (табл. 14).

Таблица 14

Размер предоставления скидок в зависимости от объема заказа и отсрочки платежа

|

Сумма заказа |

предоплата |

отсрочка |

отсрочка |

отсрочка |

|

5—20 тыс. руб. |

2% |

— |

— |

— |

|

20 тыс. — 50 тыс. руб. |

4% |

2% |

||

|

100—150 тыс. руб. |

6% |

4% |

2% |

|

|

150—200 тыс. руб. |

8% |

6% |

4% |

2% |

|

Свыше 200 тыс. руб. |

10% |

8% |

6% |

4% |

2. Для крупных клиентов (категорий Аа, Аb, Ас) можно предложить бонус в конце периода в случае достижения ими определенного объема заказа, расширения ассортимента и сокращения просроченной задолженности.

3. Эффективной мерой является предоставление дополнительной скидки за ранние (но не своевременные) платежи (если в договор с клиентом не включена таблица 13).

Таким образом, внедрение системы управления дебиторской задолженностью в ООО «Вега» позволит: 1) возвратить имеющуюся просроченную дебиторскую задолженность; 2) построить систему, препятствующую возникновению просроченной дебиторской задолженности; 3) увеличить прибыль; 4) снизить затраты на единицу товара.

Проведем построение прогнозного баланса предприятия с учетом реализации предложенных мероприятий. Внедрение кредитной политики позволит сократить дебиторскую задолженность с большими сроками возникновения – на 11 460 тыс.руб., на эту же величину увеличится размер денежных средств.

В таблице 14 представлен прогнозный баланс предприятия.

Таблица 14

Прогнозный баланс ООО «Вега», тыс.руб.

|

Показатели |

2016 |

Прогноз |

Отклонение |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Актив |

||||||

|

Внеоборотные активы – всего |

74480 |

44,16 |

74480 |

44,65 |

- |

0,49 |

|

Нематериальные активы |

100 |

0,06 |

100 |

0,06 |

- |

- |

|

Основные средства |

74380 |

44,10 |

74380 |

44,59 |

- |

0,49 |

|

Оборотные активы |

94190 |

55,84 |

92316 |

55,35 |

-1874 |

-0,49 |

|

Запасы и затраты |

50370 |

29,86 |

50370 |

30,20 |

- |

0,34 |

|

Налог на добавленную стоимость |

9530 |

5,65 |

9530 |

5,71 |

- |

0,06 |

|

Денежные средства |

8110 |

4,81 |

19570 |

11,73 |

11460 |

6,92 |

|

Дебиторская задолженность |

26180 |

15,52 |

12846 |

7,71 |

-13334 |

-7,81 |

|

Всего активов |

168670 |

100,00 |

166796 |

100,00 |

-1874 |

- |

|

Пассив |

||||||

|

Капитал и резервы |

73830 |

43,77 |

73830 |

44,26 |

- |

0,49 |

|

Заёмные средства – всего |

94840 |

56,23 |

92966 |

55,74 |

-1874 |

-0,49 |

|

Краткосрочные займы |

56460 |

33,47 |

56460 |

33,85 |

- |

0,38 |

|

Кредиторская задолженность |

38380 |

22,76 |

36506 |

21,89 |

-1874 |

-0,87 |

|

Всего пассивов |

168670 |

100,00 |

166796 |

100,00 |

-1874 |

- |

По данным таблицы 14 можно отметить следующие положительные изменения баланса: удельный вес денежных средств возрастет с 4,81 до 11,73 %, что повышает ликвидность баланса и платежеспособность предприятия; удельный вес дебиторской задолженности сократился на 7,81 пункта, а кредиторской – на 0,87 п., что положительно влияет на ликвидность баланса.

Прогнозные показатели оборачиваемости дебиторской задолженности представлены в таблице 15. По данным таблицы видно, что в результате рекомендуемых мероприятий оборачиваемость дебиторской задолженности возрастет на 5 оборотов, а срок оборачиваемости дебиторской задолженности сократится на 12 дней, или на 33,33 %.

Таблица 15

Прогнозные показатели оборачиваемости дебиторской задолженности

|

2016 год |

Прогноз |

Абсолютное отклонение |

Относительное отклонение, % |

|

|

Выручка от продаж, тыс.руб. |

166800 |

166800 |

- |

- |

|

Средняя дебиторская задолженность, тыс.руб. |

17530 |

10863 |

-6667 |

-38,03 |

|

Оборачиваемость дебиторской задолженности, количество раз |

10 |

15 |

5 |

50,00 |

|

Период погашения дебиторской задолженности, дни |

36 |

24 |

-12 |

-33,33 |

Проведем расчет эффективности коммерческого кредита.

Выручка от реализации в 2016 г. составила 166 800 тыс.руб. Полные затраты составляют 141 800 тыс.руб., в том числе переменные – 116 276 тыс.руб., или 69,71 % от выручки. Цена капитала, инвестируемого в дебиторскую задолженность, составляет 15,70 % от выручки, просроченные долги — 6,87 % выручки, период инкассации — 23 дней, торговая скидка — 1% при оплате до 5 дней, срок кредита 20 дней.

Рассматривается возможность изменения кредитной политики посредством увеличения скидки до 3%, удлинения срока кредита до 30 дней. Предполагается, что изменение кредитной политики обеспечит увеличение объема реализации до 180 000 тыс.руб., просроченные долги останутся на том же уровне, период инкассации составит 35 дней.

Рассмотрим, как изменится дебиторская задолженность при этих условиях, для чего воспользуемся формулой прироста дебиторской задолженности с учетом увеличения выручки:

ΔДЗ = [(35-23)(166 800/365)] + 0,6971 [35 * (180 000 – 166 800)/365] = 5 484 + 882 = 6 366 тыс.руб.

Таким образом, при увеличении периода кредитования дополнительно необходимо будет инвестировать 6 366 тыс.руб. в дебиторскую задолженность.

Далее оценим влияние новой кредитной политики на доналоговую прибыль компании:

ΔР = (180 000 – 166 800) * (1 - 0,6971) - 0,1570 * 6 366 - (0,01 * 180 000 -0,01* 160 800) - (0,03 * 180 000 * 0,5 - 0,01 * 160 800 * 0,5) = 3 998 – 999 – 192 – 2 700 + 804 = + 911 тыс. руб.

Таким образом, видим, что изменение кредитной политики для ООО «Вега» выгодно, поскольку прогнозируется рост прибыли.

Заключение

В курсовой работе поставлена цель дать оценку реального состояния дебиторской задолженности и разработать мероприятия по повышению притока денежных средств в ООО «Вега».

Для достижения цели решены следующие задачи:

- исследовано значение управления дебиторской задолженностью для предприятия; рассмотрены элементы и методические вопросы управления дебиторской задолженностью;

- проведен анализ дебиторской задолженности ООО «Вега»;

- дана оценка вероятности безнадежных долгов и определен резерв предприятия по сомнительным долгам; дана оценка баланса дебиторской и кредиторской задолженности;

- рассчитаны и проанализированы коэффициенты инкассации на основе реестра старения дебиторской задолженности;

- составлен прогноз поступления денежных средств;

- разработаны рекомендации по сокращению периода оборота дебиторской задолженности в ООО «Вега» и дана оценка их экономической эффективности.

Дебиторская задолженность – это обязательства юридических, физических лиц, других контрагентов перед данным хозяйствующим субъектом; она является частью активов предприятия; рассматривается как средства, изъятые из оборота хозяйствующего субъекта и переданные контрагенту в качестве кредита.

В работе проведен анализ дебиторской задолженности торгового предприятия ООО «Вега». По результатам проведенного анализа определены проблемы управления дебиторской задолженностью в ООО «Вега»:

1) дебиторская задолженность растет большими темпами, чем кредиторская, и на начало и на конец 2016 г. коэффициент покрытия является низким, что негативно влияет на платежеспособность предприятия;

2) состояние расчетов с покупателями в 2016 г. по сравнению с предыдущим годом ухудшилось. На 23 дня увеличился средний срок погашения дебиторской задолженности;

Проведенное исследование позволило сделать вывод, что в ООО «Вега» управление дебиторской задолженностью отлично от оптимального.

В целях повышения эффективности деятельности ООО «Вега» разработан механизм разработки кредитной политики. Кредитная политика — это система мер и правил, направленных на реализацию контроля за проведением и использованием товарных кредитов, предоставляемых компанией. Кредитная политика должна содержать: правила сегментирования клиентов; описание кредитных условий по работе с каждым сегментом заказчиков; распределение работ внутри компании по взаимодействию с должниками; процедуру взыскания долгов внутренними силами; описание ситуаций, при которых долг передается для взыскания коллекторскому агентству; описание ситуаций, при которых на должника подают в суд. Применение в ООО «Вега» представленного порядка управления дебиторской задолженностью позволит снизить уровень просроченных обязательств контрагентов и риск их возникновения в дальнейшем.

Внедрение системы управления дебиторской задолженностью в ООО «Вега» позволит: 1) возвратить имеющуюся просроченную дебиторскую задолженность; 2) построить систему, препятствующую возникновению просроченной дебиторской задолженности; 3) увеличить прибыль; 4) снизить затраты на единицу товара. Внедрение кредитной политики позволит сократить дебиторскую задолженность с большими сроками возникновения – на 11 460 тыс.руб., на эту же величину увеличится размер денежных средств.

В результате рекомендуемых мероприятий оборачиваемость дебиторской задолженности возрастет на 5 оборотов, а срок оборачиваемости дебиторской задолженности сократится на 12 дней, или на 33,33 %.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 02.11.2016).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016).

Бланк И.А.Управление финансовыми ресурсами. – М.: Омега-Л, Эльга, 2016.

Ван Хорн Дж. К., Дж. М. Вахович. Основы финансового менеджмента: 12-е издание.– М.: Вильямс, 2013.

- Глебов В.Ю. Влияние дебиторской задолженности на функционирование промышленных предприятий // Научные труды Московского гуманитарного университета. Вып. 114. М.: Изд-во МосГУ, 2013. С. 140 – 145.

Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2012. – № 7.

Дубровская Е. В. Управление дебиторской задолженностью / Е. В. Дубровская, В. В. Смачило // Финансовый директор.– 2013.– № 5.– С. 47 – 53.

Зудина Н. Ю. Анализ и регулирование дебиторской задолженности в коммерческой организации: автореф. дис. на соиск. учен. степ. к. э. н. / Зудина Н. Ю.– М.: ФГОУ, 2013.

Комаха, А.Ю. Эффективное управление кредиторской задолженностью / А.Ю. Комаха // Корпоративный менеджмент. – 2016. - №1. – С.7-22.

Кондратьев В.В. Проектируем корпоративную архитектуру. – М.: Эксмо, 20134.

- Крейнина М.Н. Управление движением дебиторской и кредиторской задолженности предприятия // Финансовый менеджмент. - 2013. - №3.

- Новикова Н.Н. Управление дебиторской задолженностью торгового предприятия: дис. на соискание науч. степени канд. экон. наук: спец. 08.00.04 – экономика и управление предприятиями / Н.Н. Новикова. – К., 2013.

- Прус Л.Р. Управление дебиторской задолженностью субъектов хозяйствования / Л.Р. Прус // Вест. Хмельн. нац. ун–та. Экон. науки. – 2013. – № 1. Т. 2. – С. 126–131.

Савченкова, Е.В. Управление дебиторской и кредиторской задолженностью предприятия / Е.В. Савченкова // Российское предпринимательство. – 2016.-№10. – C.33-45.

- Юджин Ф. Бригхэм. Финансовый менеджмент / Юджин Ф. Бригхэм, Майкл С. Эрхардт.– 10-е изд.– СПб. : Питер, 2013.– С. 366.

Приложение 1

Организационная структура ресторана «Вега»

Приложение 2

Основные технико-экономические показатели деятельности ООО «Вега»

|

Показатели |

Абсолютное значение |

Темп роста, процента 2016 г |

||||

|

2014 |

2015 |

2016 |

к 2014 г. |

к 2015 г. |

||

|

Выручка от продаж, тыс. руб. |

130640 |

130220 |

166800 |

127,68 |

128,09 |

|

|

Полная себестоимость продаж, тыс.руб. |

123990 |

120930 |

141800 |

114,36 |

117,26 |

|

|

Затраты на 1 руб. выручки от продаж, руб. |

0,95 |

0,93 |

0,85 |

92,40 |

91,40 |

|

|

Прибыль от продаж, услуг, тыс.руб. |

6650 |

9290 |

25000 |

375,94 |

269,11 |

|

|

Рентабельность продаж, % |

5,09 |

7,13 |

14,99 |

- |

- |

|

-

Бланк И.А.Управление финансовыми ресурсами. – М.: Омега-Л, Эльга, 2016. – С. 183. ↑

-

Глебов В.Ю. Влияние дебиторской задолженности на функционирование промышленных предприятий // Научные труды Московского гуманитарного университета. Вып. 114. М.: Изд-во МосГУ, 2016. С. 140 – 145. ↑

-

Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2012. – № 7. – С. 120. ↑

-

Дубровская Е. В. Управление дебиторской задолженностью / Е. В. Дубровская, В. В. Смачило // Финансовый директор.– 2016.– № 5.– С. 47 – 53. ↑

-

Крейнина М.Н. Управление движением дебиторской и кредиторской задолженности предприятия // Финансовый менеджмент. - 2016. - №3. – С. 44. ↑

-

Новикова Н.Н. Управление дебиторской задолженностью торгового предприятия: дис. на соискание науч. степени канд. экон. наук: спец. 08.00.04 – экономика и управление предприятиями. – М., 2016. – С. 54. ↑

-

Зудина Н. Ю. Анализ и регулирование дебиторской задолженности в коммерческой организации: автореф. дис. на соиск. учен. степ. к. э. н. / Зудина Н. Ю.– М.: ФГОУ, 2016. – С. 16. ↑

-

Савченкова, Е.В. Управление дебиторской и кредиторской задолженностью предприятия / Е.В. Савченкова // Российское предпринимательство. – 2016.-№10. – C.33-45. ↑

-

Прус Л.Р. Управление дебиторской задолженностью субъектов хозяйствования / Л.Р. Прус // Вест. Хмельн. нац. ун–та. Экон. науки. – 2016. – № 1. Т. 2. – С. 126–131. ↑

-

Комаха, А.Ю. Эффективное управление кредиторской задолженностью / А.Ю. Комаха // Корпоративный менеджмент. – 2016. - №1. – С.7-22. ↑

-

Ван Хорн Дж. К., Дж. М. Вахович. Основы финансового менеджмента: 12-е издание.– М.: Вильямс, 2016. – С. 37. ↑

-

Юджин Ф. Бригхэм. Финансовый менеджмент / Юджин Ф. Бригхэм, Майкл С. Эрхардт.– 10-е изд.– СПб. : Питер, 2016.– С. 366. ↑

-

Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2012. – № 7. – С. 16. ↑

-

Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2012. – № 7. – С. 16. ↑

-

Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2012. – № 7. – С. 16. ↑

-

Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2012. – № 7. – С. 16. ↑

-

Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2012. – № 7. – С. 16. ↑

-

Кондратьев В.В. Проектируем корпоративную архитектуру. – М.: Эксмо, 2013. – С. 45. ↑

- Организационная культура и ее роль на современных предпреятиях

- Роль управляющего в формировании команды

- Правовое регулирование процедур банкротства в Российской Федерации

- Право на недвижимость и на земельный участок (виды прав на недвижимость)

- Понятие и виды наследования (Пути решения проблем, связанных с оформлением наследства в России)

- Опрос граждан и наведение справок как оперативно-розыскное мероприятие (исследование понятия «оперативно-розыскные мероприятия»)

- Понятие интеллектуальной собственности

- Правовые основы организации нотариата (Нотариальная форма защиты и охраны права)

- Нормативные документы, регулирующие порядок ведения кассовых операций (Документальное оформление учета кассовых операций)

- Организация системы анализа и планирования финансовой устойчивости предприятия (на примере ЗАО «МОТКЗ ОФ «Парижская коммуна»»)

- Виды кредитных операций и кредитов (Функции кредита и принципы кредитования)

- Общая характеристика основных современных правовых семей (Романо-германская правовая семья)