Управление бизнес-процессами

Содержание:

Введение

Управление бизнес-процессами – важнейший элемент системы управления современной компании. Методики процессного управления активно развиваются. Появляются новые и совершенствуются существующие инструменты для описания и регламентации бизнес-процессов. Активно используются подходы и инструменты для управления процессами на основе показателей (метрик). Но собственникам и руководителям компаний подчас не хватает системного понимания возможностей процессного подхода и методов его внедрения. Для совершенствования управления нужно системно представлять себе существующие возможности

Чтобы успешно внедрить процессный подход к управлению, руководители компании должны четко понимать, в чем заключается процессное управление, как будут выделяться и управляться процессы организации, почему такой подход эффективен. Концепция должна восприниматься не только интуитивно, но и формулироваться в конкретных терминах:

- бизнес-процесс (процесс);

- архитектура процессов;

- владелец процесса;

- описание процесса;

- регламентация процесса;

- стабильность процесса;

- улучшение процесса;

- автоматизация процесса и т. д.

В данной работе рассматривается разработка регламента выполнения складского учета. Объектом исследования является компания ЗАО «Консультант Плюс».

Целью данной работы является изучение работы склада и разработка регламента выполнения складского учета.

Для достижения поставленной цели должны быть решены следующие задачи:

- дать характеристику предметной области;

- рассмотреть ресурсы, входы и выходы процесса, владельцев и ответственных за управление процессом;

- обосновать необходимость внесения изменений.

1. Анализ предметной области

1.1 Характеристика предприятия

Склад ЗАО «Консультант Плюс» является важным компонентом для организации бесперебойной деятельности предприятия. На складе хранятся товары товарных групп, перечисленных в таблице 1. В основном это полиграфическая продукция (информационные, рекламные материалы), компакт-диски и сувенирная продукция. В ЗАО «Консультант Плюс» маркетинговая составляющая является стратегически важным моментом, следовательно, четкая организация работы склада очень важна для функционирования предприятия.

Группы товаров, хранящихся на складе

|

Наименование группы/ сегмента |

Формальные признаки/ свойства |

Примеры |

Особенности |

|

«Периодические издания» |

- Периодическое издание; - крупный тираж, предназначенный для распределения в РИЦ |

Журнал ГК; Бюллетень; Журналы "Финанс", "Директор" и т.п. |

1) Весь или большая часть тиража распределена под клиентов согласно предварительным заказам. 2) Старые номера достаточно быстро теряют актуальность после выхода новых, что позволяет оперативно ликвидировать остатки. |

|

«Постоянно поддерживае-мые» |

- рекламные и маркетинговые материалы компании, необходимые для поддержки бизнеса; - входят в прейскурант; - постоянно поддерживаются на складе. |

Листовки, буклеты, руководства, блокноты, ручки и т.д. |

1) Материал постоянно поддерживается на складе; 2) Материал в общем случае не имеет «срока годности». Потеря актуальности определяется либо директивно (не складской службой), либо случается в связи с падением спроса со стороны РИЦ. |

|

«Проекты» |

Выпуск связан с определённым календарным событием |

Материалы Новогодней кампании; открытки к 23 февраля, 8 марта |

Подгруппа 1 1) Весь или большая часть тиража распределена под клиентов согласно предварительным заказам; 2) Остаток материала оперативно распродаётся; 3) Материал практически теряет актуальность, после наступления даты, к которой он выпущен. |

|

Выпуск связан с какой-либо программой КЦ |

Диск «Высшая школа» |

1) Некоторая часть тиража распределена под клиентов согласно предварительным заказам; 2) Остаток материала может распродаваться; 3) Материал может не терять актуальность достаточно длительное время (более полугода). |

|

|

«Производ-ство» |

- комплектующие для производства (дистрибутивов). |

Коробка; Вкладыш; Регистрации-онные карты |

Материал постоянно поддерживается на складе, объём складского запаса в общем случае зависит от производственного плана |

|

«Случайные /тестовые» |

Разовые закупки по заявкам подразделений, пробные закупки |

1) Материал появляется на складе эпизодически, в небольшом количестве; 2) период хранения чаще всего небольшой; 3) случаи «зависания» материала на складе на длительное время служат признаком потери актуальности. |

|

|

«Обеспечение офиса» |

- Закупаются регулярно мелкооптовыми партиями - Расходуются небольшими партиями |

Бумага для принтера; картриджи для принтеров; блоки для записей и т.п. |

Материал постоянно поддерживается на складе Материал не имеет срока годности Отгружается в КЦ небольшими партиями Случаи "зависания" материала на складе на длительное время служат признаком потери актуальности. |

Особенностями склада ЗАО «Консультант Плюс» являются:

- специфика полиграфической продукции: в одной паллете могут быть десятки тысяч экземпляров, а отгружаться продукция может как упаковками, так и поштучно (поэтому учет осуществляется в двух единицах измерения);

- в случае нарушения упаковки часть товара может прийти в негодность (подмокнуть, помяться и т.п.)

- необходимость управления остатками товара, т.к. часть товара может относительно быстро устаревать, после чего этот товар уже может никогда быть не востребован;

- номенклатура продукции относительно часто меняется (например, товар, приуроченный к какой-либо акции КЦ, заказывается единожды; к следующей акции будет заказываться другой товар);

- склад осуществляет отгрузку партий товара только в КЦ, а отправку товара непосредственно в РИЦ осуществляет отдел сбыта КЦ;

- на склад поступает продукция от десятков поставщиков, причем перечень поставщиков не является стабильным.

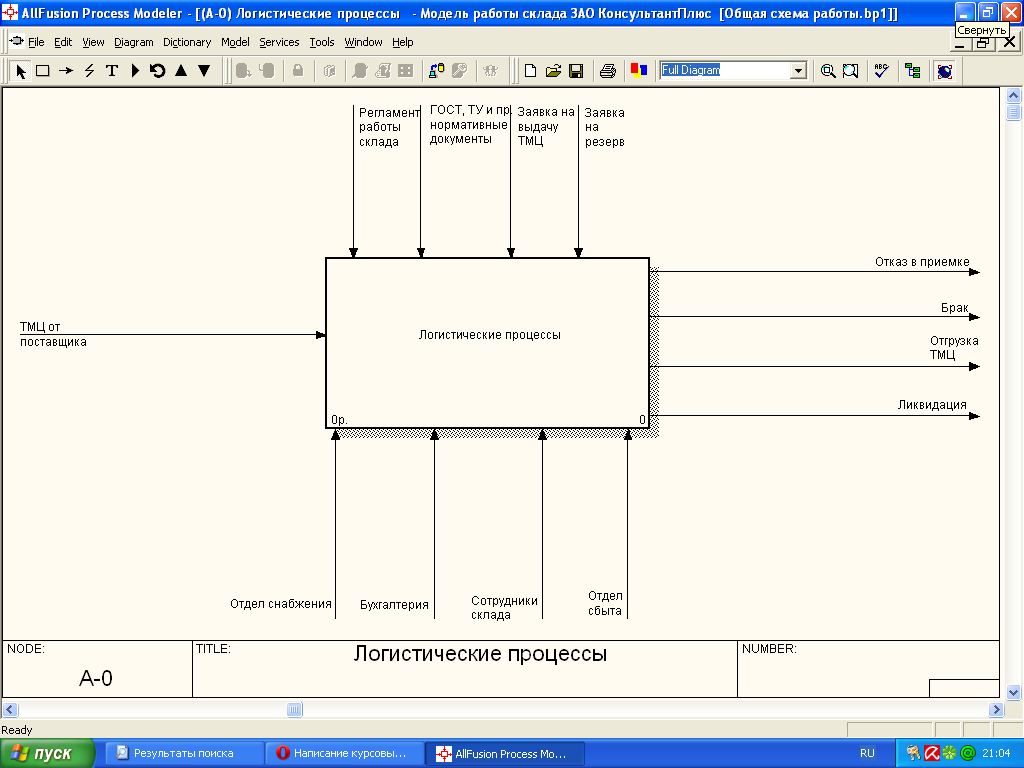

Модель функционирования склада (рисунок 4) показывает, что на склад поступают товарно-материальные ценности (ТМЦ) от поставщиков, и результатом деятельности склада является отгрузка ТМЦ клиентам компании.[3]

Основные участники логистических процессов – сотрудники склада. Все бизнес-процессы на складе выполняются в соответствии с регламентом работы склада [6, с.57]

Входными документами системы является приходная накладная и накладная на внутреннее перемещение.

Выходными документами являются: журнал прихода, журнал отгрузок, отчет по качеству, отчет по остаткам, отчет по инвентаризации, отчет «Резервы отделов КЦ».

За основу форм документов берутся бланки, используемые на предприятии. Их необходимо проанализировать, оценить полноту содержащейся в них информации, и использовать при проектировании системы.

Рис. 4. Контекстная диаграмма модели деятельности «как есть» [8, с.42]

Основные ресурсы выполнения складского учета являются сотрудники следующих отделов:

- Отдела снабжения;

- Бухгалтерии;

- Сотрудники склада;

- Отдела сбыта.

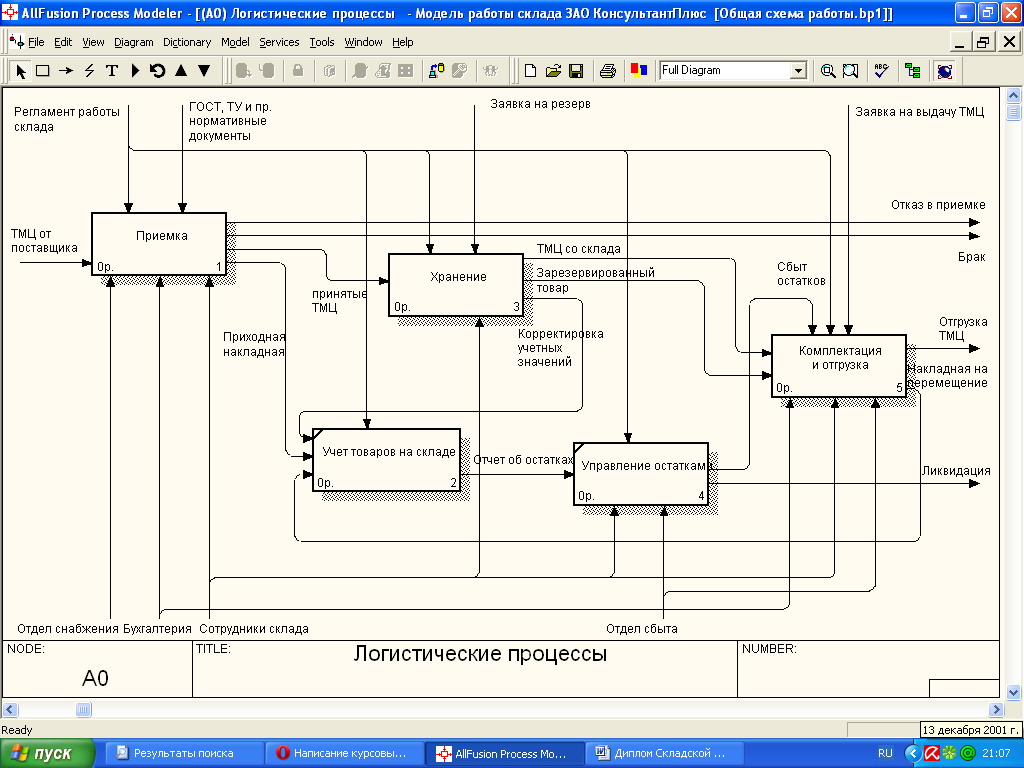

Декомпозиция модели (рисунок 5) характеризует основные бизнес-процессы склада [8, с.46]:

- приемку товара;

- учет товаров на складе;

- хранение товара;

- комплектацию и отгрузку;

- управление складскими остатками.

Рис.5. Декомпозиция контекстной диаграммы

На рисунке 5 видно, что приемку товара на складе курирует отдел снабжения, т.к. этот отдел размещал заказ поставщику на изготовление и поставку товара. Комплектация и отгрузка товара со склада осуществляется под руководством отдела сбыта, т.к. этот отдел собирает заявки от РИЦ и отделов КЦ, и распределяет между ними товары. Также отдел сбыта участвует в бизнес-процессе «Управление остатками». Бухгалтерию интересует приемка и отгрузка товара со склада с позиции ведения бухгалтерского учета.

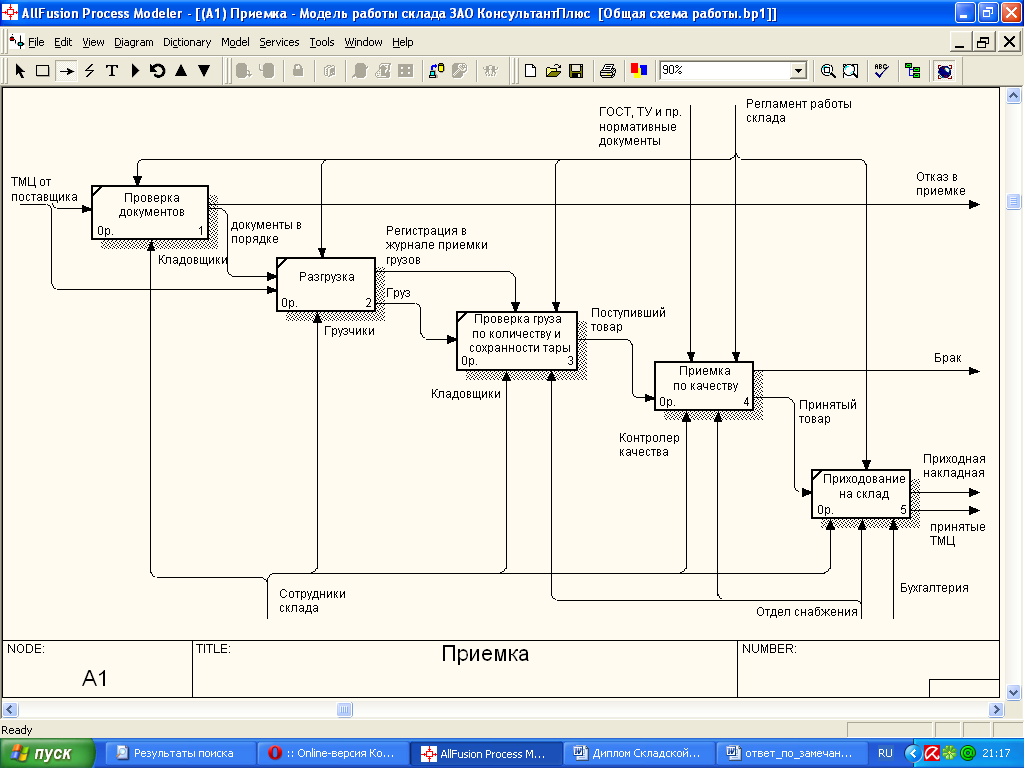

Приемка товара на склад происходит следующим образом (рисунок 6):

- При поступлении машины с грузом, кладовщик проверяет товарно-транспортные накладные или прочие документы. Если документы оформлены в соответствии с требованиями ЗАО «Консультант Плюс», то принимается решение о начале разгрузки товара. В Журнале приемки грузов делается запись о прибытии машины, содержащая данные: дата, время прибытия машины, поставщик, наименование товара, номер накладной, фамилия кладовщика и менеджера, присутствовавшего при разгрузке, комментарий.

Рис.6. Декомпозиция бизнес-процесса «Приемка»

- После окончания разгрузки осуществляется сверка наименований фактически доставленного товара с накладной, приемка по количеству и проверка целостности упаковки товара. Если имеются расхождения в количестве или нарушения целостности упаковки, то это фиксируется в Акте приемки товара, а повреждения фотографируются. Поврежденные упаковки передаются в сектор приемки по качеству, где происходит отбраковка испорченного товара и составляется Акт о несоответствии.

- Поступивший товар отправляется в зону хранения на складе, но до приемки по качеству хранится изолированно.

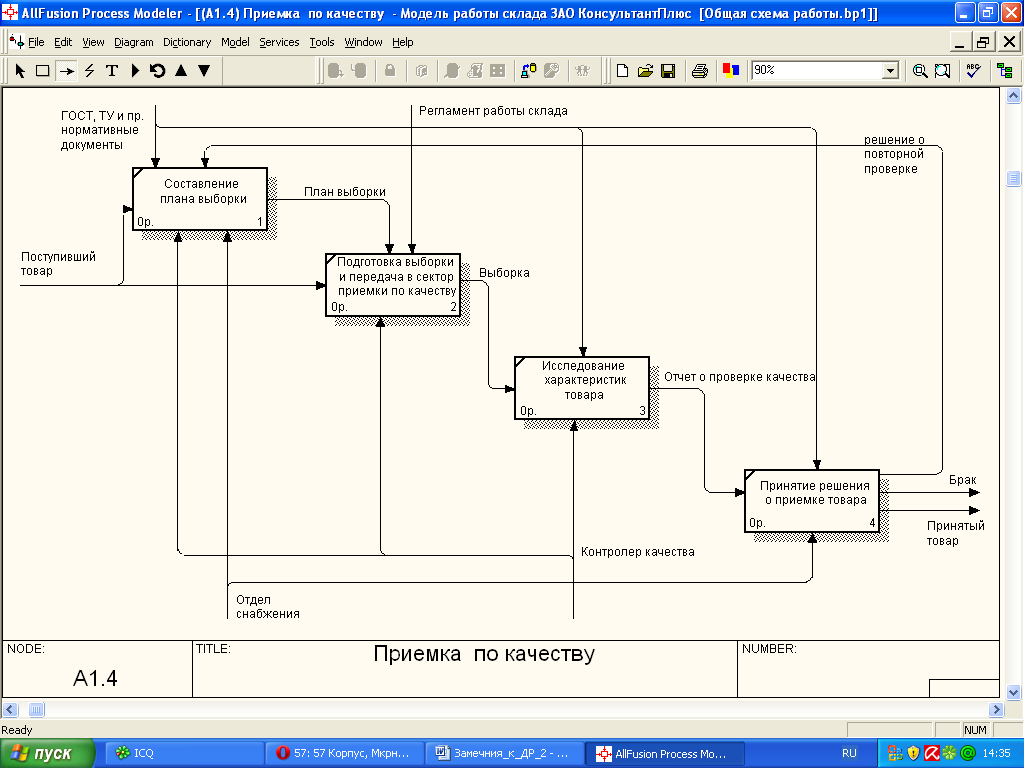

- Приемка по качеству происходит следующим образом (рисунок 7). Контролеры качества планируют выборку товара для проведения приемки по качеству. При этом используются стандарты, технические условия и т.п. нормативные документы. Особые указания по проверке по качеству поступают по электронной почте от отдела снабжения. По подготовленному плану выборки, товар отбирается со склада и доставляется в сектор приемки по качеству, где происходит его проверка на соответствие критериям качества. Если результаты проверки не удовлетворительны, то осуществляется повторная выборка и проверка по качеству в присутствии представителей поставщика. По результатам проверки составляется акт, в котором фиксируются отклонения по качеству. Если проверка даст удовлетворительные результаты, товар считается прошедшим приемку по качеству, и возвращается на склад.

Рис.7. Бизнес-процесс «Приемка по качеству»

- На поступившую партию, прошедшую приемку по количеству и качеству, оформляется приходная накладная, содержащая следующие данные: номер накладной, дату приемки, номенклатурный номер, наименование, количество, учетную цену, сумму. Копия этой накладной передается в бухгалтерию для бухгалтерского учета ТМЦ. В карточку учета материала заносится информация о поступлении товара: наименование товара, поставщик, дата поставки, количество мест (паллет), количество в одном месте (паллете), учетная цена, сумма.

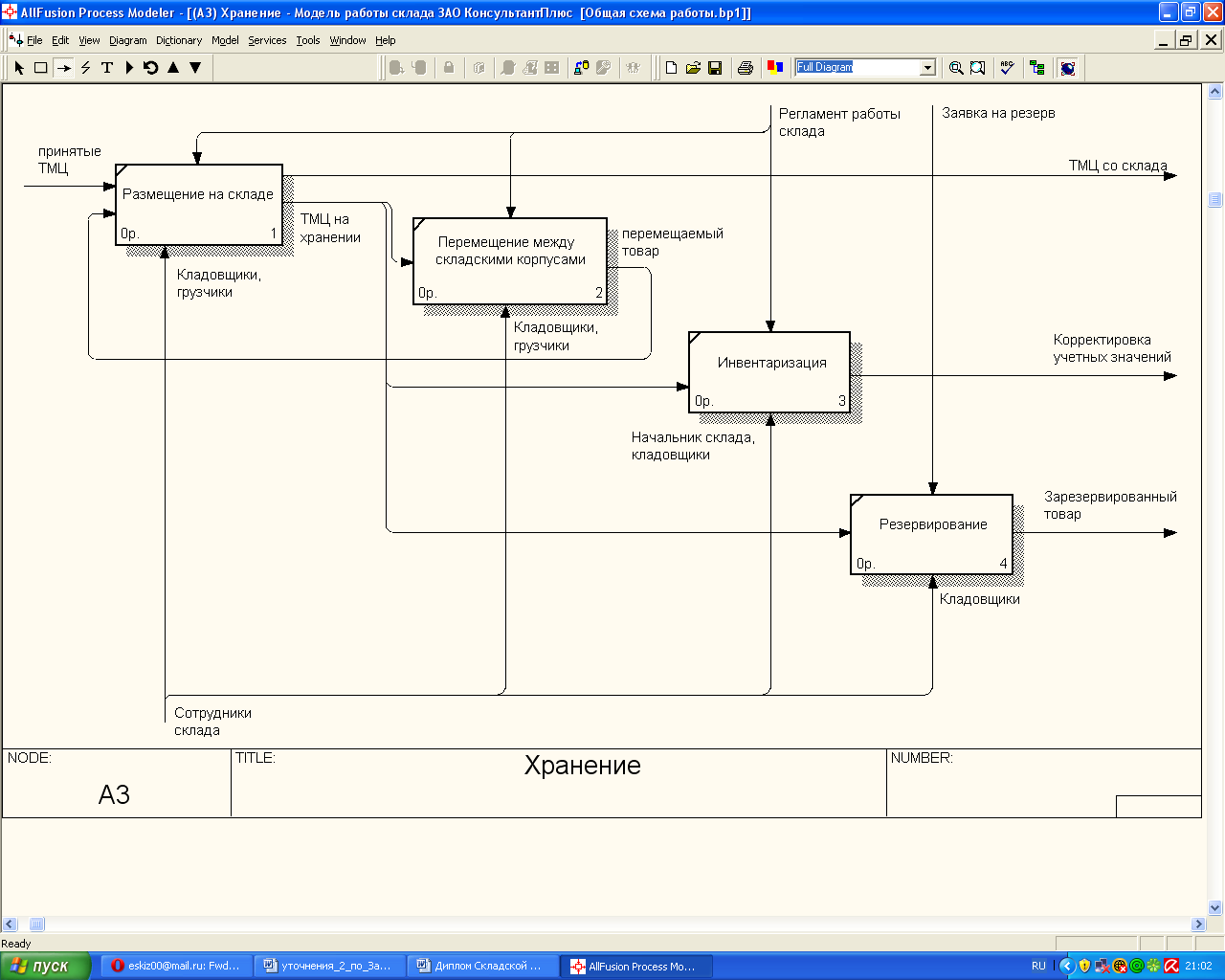

Рис.8. Декомпозиция бизнес-процесса «Хранение»

Бизнес-процесс хранения товара включает следующие действия (рисунок 8):

- Товар хранится на складе, пока не поступит заявка на его отгрузку. Периодически возникает необходимость перемещения товара внутри склада. Такие перемещения выполняются грузчиками по заданию кладовщиков.

- На складе регулярно происходит инвентаризация, т.е. проверка соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения. Инвентаризация бывает плановая и неплановая. Во время инвентаризации пересчитывается фактическое количество товаров на складе и сверяется с учетными данными по базе данных бухгалтерии.

- По запросу подразделений КЦ, за ними резервируется определенное количество товара, имеющегося на складе.

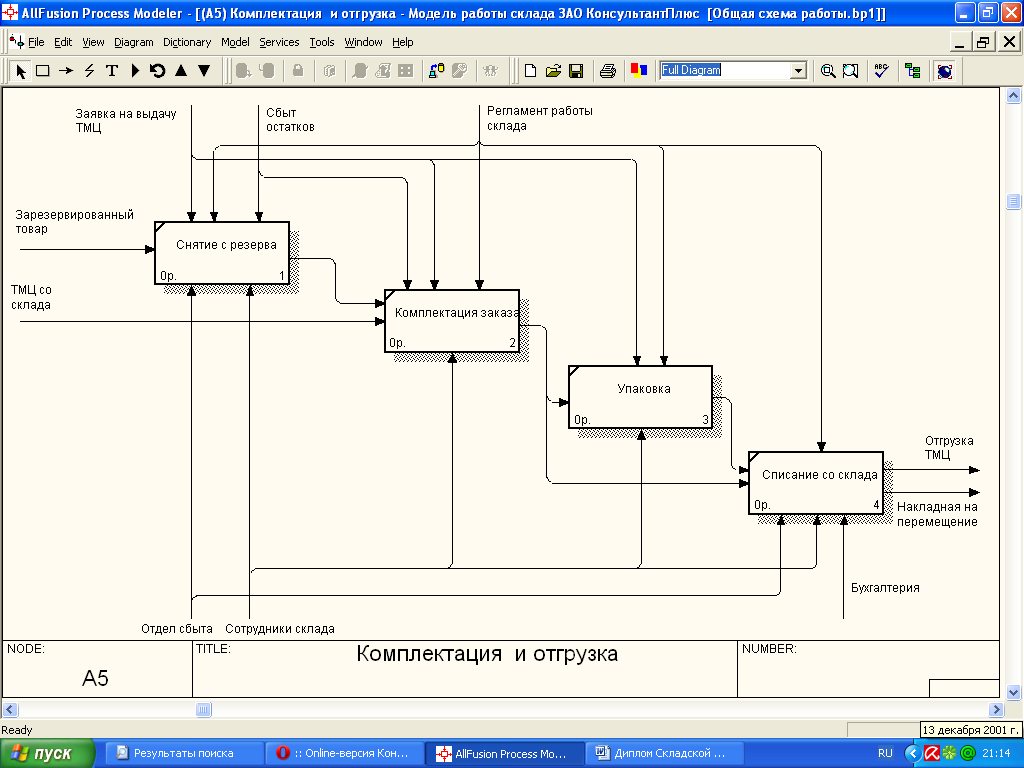

Рис.9. Декомпозиция бизнес-процесса «Комплектация и отгрузка»

Бизнес-процесс «Комплектация и отгрузка» (рисунок 9) характеризуется следующими положениями:

- Заказы от РИЦ поступают в отдел сбыта КЦ, который, в свою очередь, формирует заявку на выдачу ТМЦ со склада. Заявка передается на склад. Для отгрузки в РИЦ в соответствии с заявкой комплектуется отгрузочная партия на паллетах. Оформляется накладная на внутреннее перемещение, содержащая следующие данные: номер накладной, дату составления документа, номер заявки и номер РИЦ, а также город отправки заказа, номенклатурный номер товара, наименование, количество, количество мест, учетную цену, сумму. В карточку учета товара заносится информация об отгрузке.

- Заказы от отделов КЦ тоже поступают через отдел сбыта компании. Оформляется накладная на внутреннее перемещение, аналогично отгрузке в РИЦ, но в этой накладной вместо номера РИЦ и города доставки стоит прочерк.

2. Предлагаемые мероприятия по улучшению

2.1 Обоснование необходимости автоматизации

В работе кладовщиков очень много рутинной работы по оформлению складских документов.

Складской учет в ЗАО «Консультант Плюс» характеризуется большим объемом оперативной информации: в среднем 5 раз в день поступает товар от поставщиков, 10 раз в день отгружается. Это отражено ниже в таблице 2.

Оценка трудозатрат на обработку информации

|

№ п/п |

Наименование операции |

Периодич-ность |

Количество строк в документе |

Количество операций в год |

Объем работы в год (строк) |

Норма выработки (опер/в час.) |

Трудо-затраты в год (час) |

|---|---|---|---|---|---|---|---|

|

Приходная накладная |

5 раз в день |

5 |

1250 |

6250 |

4 |

312,5 |

|

|

Журнал ожидаемых поставок |

5 раз в день |

1 |

1250 |

1250 |

10 |

125 |

|

|

Журнал приемки грузов |

5 раз в день |

1 |

1250 |

1250 |

25 |

50 |

|

|

Комплектация партии товара |

10 раз в день |

20 |

2500 |

2500 |

1 |

2500 |

|

|

Журнал заявок |

10 раз в день |

1 |

2500 |

2500 |

10 |

125 |

|

|

Накладная на перемещение |

10 раз в день |

20 |

2500 |

50000 |

4 |

625 |

|

|

Карточка учета материалов |

200 раз в день |

1 |

5000 |

5000 |

20 |

250 |

|

|

Отчет об остатках |

1 раз в неделю |

1500 |

52 |

78000 |

0,25 |

208 |

|

|

Корректировка учетных данных по результатам инвентаризации |

1-2 раза в месяц |

10 |

24 |

240 |

1 |

240 |

|

|

Отчет о приемке по качеству |

5 раз в день |

5 |

1250 |

6250 |

1 |

1250 |

|

|

ИТОГО |

5685,5 |

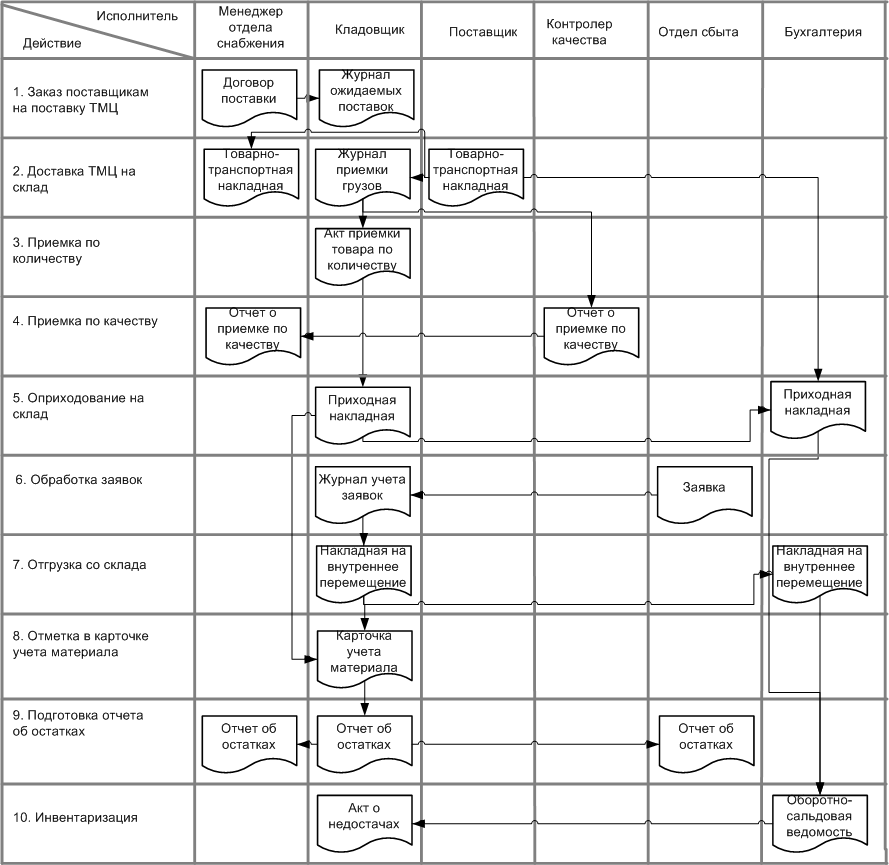

При учете используется значительное количество документов, подготавливаемых вручную (рисунок 10).

Рис.10. Схема документооборота складских документов

Операции, совершаемые работника склада, довольно утомительны для самих работников, за счет большого объема обрабатываемой информации. Данный аспект не может не сказаться на производительности труда работника: работа замедляется, возникают ошибки в оформлении документов. На проверку информации тратится достаточно большой объем времени. При подборе товара для отгрузки могут возникать ошибки, пересортица. Часть товара может «потеряться» на складе, из-за чего он впоследствии потеряет актуальность и будет утилизирован. За счет этих факторов возможность получить оперативную и достоверную информацию снижается.

Итак, недостатками существующей системы являются [4, с.66]:

- многократное дублирование одной и той же информации в различных документах;

- низкая оперативность при комплектации партии отгрузки, т.к. подбор подходящих партий товара для отгрузки осуществляется вручную;

- неизбежные ошибки при комплектации заказов и «потеря» товара на складе, в результате чего этот товар теряет актуальность;

- большие затраты времени на составление отчетов;

- высокая трудоемкость обработки информации;

- неполное и неэффективное использование технических средств, имеющихся в наличии.

Чтобы устранить перечисленные недостатки, необходимо автоматизировать складской учет, что позволит надежно хранить, обрабатывать информацию и при этом резко снизить трудоемкость и повысить достоверность и оперативность получения результатной информации.

Автоматизация склада является одной из важных задач на предприятии. Автоматизация склада обеспечивает:

- повышение качества данных;

- повышение прозрачности склада;

- сокращение операционных затрат.

Потребность в информации, создание «прозрачного» склада — первейшая задача автоматизации складского хозяйства предприятия. Информация о реальном количестве товаров на складе, которую может предоставить складская система, критически важна при планировании закупок и при распределении товаров по заказам. Развернутая аналитика по товару позволит в любой момент получить нужную информацию и избавиться от потерь и рисков, вызванных ее отсутствием.

2.2 Порядок внесения изменений в бизнес-процессы

В нашем случае для предприятия подходит стратегия автоматизации «по участкам» [7, с.92], т.к. автоматизируется отдельное подразделение (участок) – склад ЗАО «Консультант Плюс».

Рассмотрим основные возможные варианты приобретения информационной системы для автоматизации складского учета в ЗАО «Консультант Плюс»:

1) Покупка готового решения. Преимущества данного варианта в том, что готовое решение уже отлажено, содержит минимум ошибок, и потребуется меньше времени на внедрение системы. Покупаемая система, скорее всего, хорошо документирована и испытана на множестве предприятий схожей сферы деятельности. Однако на рассматриваемом предприятии сложились уникальные бизнес-процессы, под которые затруднительно подобрать подходящее решение из числа готовых программных продуктов. Среди рассмотренных программ автоматизации складского учета не обнаружено решения, полностью подходящего под функциональные требования к системе [7, с.101].

2) Разработка системы на заказ. Этот вариант приобретения ИС позволит получить систему, полностью подходящую под требования заказчика. Но при этом появляются дополнительные риски: сроки разработки системы могут оказаться большими, стоимость высокой; в программе могут оказаться скрытые дефекты, которые могут обнаружиться уже после внедрения системы. Кроме того, этот вариант приобретения системы связан с передачей компании-разработчику конфиденциальных сведений, что крайне нежелательно для ЗАО «Консультант Плюс».

3) Покупка и доработка. Данный вариант позволит доработать готовое решение до соответствия перечню функциональных требований, выдвинутых к системе. Данное решение сочетает преимущества и недостатки вариантов «Покупка готового решения» и «Разработка на заказ». Полученное решение может не полностью соответствовать потребностям предприятия. Часть программных модулей будет хорошо отлажена, а часть написана «с нуля» и может содержать различные дефекты. Длительность доработки будет невысокой по сравнению с длительностью разработки новой системы, а стоимость – дороже, чем приобретать готовое решение, но дешевле, чем разрабатывать всю систему «с нуля». Однако, доработка системы, разработанной другой компанией, может быть сопряжена со значительными трудностями, связанными с отсутствием или неполнотой технической документации и сложностями во взаимодействии с разработчиками системы-прототипа. Кроме того, при таком способе приобретения ИС могут появиться дополнительные риски: возможна несовместимость различных компонентов системы, скрытые дефекты программного обеспечения [9, с.94].

4) Собственная разработка. Этот вариант позволит получить систему, полностью удовлетворяющую нуждам предприятия. ЗАО «Консультант Плюс» имеет высокопрофессиональное IT-подразделение, которое могло бы в короткие сроки выполнить автоматизацию складского учета. Преимущества данного варианта – последующая модернизация системы; существенно уменьшается риск получить решение, не соответствующее потребностям компании; полная совместимость всех компонентов системы; полная интеграция с имеющимися ИС собственной разработки; конфиденциальная информация не проникнет за пределы компании.

Таким образом, для ЗАО «Консультант Плюс» наилучшим решением является разработка ИС собственными силами

Проектируемая система будет полностью поддерживать специфику складского учета ЗАО «Консультант Плюс»:

- проектируемая система обеспечит функции приемки товара, комплектации заказа, отгрузки товара, управления остатками, подготовки отчетов;

- проектируемая система обеспечит взаимодействие с информационными системами отделов сбыта, снабжения и бухгалтерии;

- карточки учета материалов будет вестись автоматически.

Заключение

Разработанная система обеспечивает качественную регистрацию поступающих документов, мгновенный поиск необходимого документа, автоматизированный учет документов всех категорий и составление статистических справок, что существенно упрощает работу и увеличивает производительность склада.

Кроме того, внедрение системы позволит сократить площади, на которых хранится информация, ведь отпадет необходимость ведения бумажных журналов регистрации продаж.

А если учесть, что с каждым годом объем обрабатываемой информации будет только возрастать, становится очевидным, что внедрение автоматизированной системы учета продаж является ключом к эффективной работе и в будущем.

В результате был спроектирован и разработан продукт, решающий следующие задачи:

- Автоматизация первичных процессов, происходящих на складе;

- Минимизация бумажного документооборота;

- Уменьшение трудозатрат кладовщиков;

- Повышение эффективности работы склада.

В качестве дальнейшего развития ИС данного проекта можно выделить следующие направления: расширение функциональности пользовательского интерфейса и добавление в него новых возможностей.

Список использованной литературы

- Братищенко В.В. Проектирование информационных систем. Иркутск: Изд-во БГУЭП, 2012. - 84 с.

- Васина А. А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2010. - 448 с.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем. М.: Финансы и статистика 2009г. – 202с.

- Гладкий А.А. Бухучет и финансы для руководителей и менеджеров М.: 2010

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем. М.: Интернет-университет информационных технологий - ИНТУИТ.ру. 2009. 320с.

- Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров. Учебное пособие. 2012

- Карпова Т.С. Базы данных: модели, разработка, реализация.- СПб. : Питер, 2010.

- Маклаков, С.В. Bpwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010.

- Мишенин А.И. Теория экономических информационных систем. — М.: Финансы и статистика, 2010. - 240 с

- Морозов, Ю. П. Теория управления: Учебное пособие для вузов / Ю. П. Морозов. – М.: Юнити-Дана, 2007. – 379 с.

- Смирнова Г.Н. Проектирование экономических систем. М. : Финансы и Смирнова Г.Н. Информационные системы в экономике. М. : Финансы и статистика, 2011.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике. М.: Компьютер, ЮНИТИ, 2012г. 232с

- Турилин, Б. М. Теория управления: Учебник / Б. М. Турилин. – М.: Финансы и статистика, 2006. – С. 176

- Федоров. А.К. Проектирование информационных систем. М. : Финансы и статистика, 2012.

- Проведение анализа диверсификации на примере реально существующей организации. Оценка эффективности проведения этой организации диверсификации

- Использование метода «Дельфи» при принятии управленческих решений (на примере ресторана быстрого питания «МарьИванна»)

- Теории происхождения государства (Теории возникновения государства)

- Устройство персонального компьютера (Аппаратное обеспечение)

- Разработка регламента выполнения процесса «Ведение договоров по страхованию автотранспортных средств

- Разработка регламента выполнения процесса «Складской учет» (Общая характеристика предметной области)

- Управление оборотными активами организаций индустрии гостеприимства (на примере ресторана «Марадона»)

- Мотивационные программы для сотрудников ресторана (на примере ресторана «Телега», г. Москва)

- Роль мотивации в поведении организации (Понятие и структура мотивации персонала)

- Общение как взаимодействие (Роль общения в социальной психологии)

- Профессиональный стресс в упрвленческой деятельности

- Биологическая обратная связь как терапевтический метод