Управление банком: цели, принципы, содержание, методы на примере Сберегательного банка России

Содержание:

ВВЕДЕНИЕ

На этапе рыночной экономики компания, корпорация, предприятие любого спектра работы, включая банковской, требует руководства. Управление, или менеджмент, означает контроль изменений рыночной конъюнктуры, обеспечение конкурентоспособности, стремление к эффективной, рентабельной, социально направленной деятельности. Определение понятие "банковский менеджмент" не однозначны. Зачастую, под ним подразумевают руководство банком в условиях рыночной экономики. Научное содержание объясняет банковский менеджмент как теоретические и методические базисы руководства определенным спектром деятельности – банковской деятельностью. [3, с. 6].

Рыночная экономика невозможна без банковского менеджмента, опирающегося на необходимой конкуренции на финансовом рынке между кредитными организациями, замене государственного финансирования предприятий, приводящего к инфляции, рыночным рычагом кредитования определенных инвестиционных проектов и бизнес-планов, направленных на возникновение новой товарной массы.

Банковская деятельность являет собой особую сферу делового мира, дающую курс образу мысли и деятельности занятых в нем специалистов, что однозначно проектируется на составляющей банковского руководства. Сберегательный банк Российской Федерации, старейший банк страны, является неоспоримым лидером российского банковского механизма, базой ее стабильности и достоверности. Имея наиболее расширенную филиальную сеть, он ведет операции, охватываю территорию всего государства, предлагает пакеты услуг большей доле населения России, производит кредитование действующего сектора экономики, включая и инвестиционные проекты, участвует в осуществлении правительственных программ.

Курсовая работа бесспорно является актуальной, ведь она посвящена проблемам, анализу перспективных вопросов последующего роста менеджмента Сберегательного Банка Российской Федерации. В нынешних условиях, когда на капиталистической арене имеет место быть конкуренция за внедрение денежных ресурсов и сферу их вложений, сложности руководства банком, т.е. определение и реализация способов банковского менеджмента крайне актуальна.

Целью исследования стало изучение ступени организации руководства Сберегательного Банка Российской Федерации в данный период времени. Разработка указанной цели невозможна без указания следующих задач:

- исследовать теоретические аспекты банковского руководства;

-изучить суть и принципы банковского менеджмента;

- определить важность и специфику ведения банковского менеджмента на примере Сбербанка РФ.

Объектом исследования является Сберегательный Банк Российской Федерации.

Предмет исследования – современный уровень организации банковского менеджмента.

Курсовая работа являет исследование из трех глав, введения, заключения и приложения.

В первой главе представлены вопросы содержание банковского менеджмента, планирование и анализ деятельности банка.

Во второй главе раскрываются принципы банковского менджмента, причем, как с позиции общей( охватывая весь банковский спектр), так и с учетом специфики управления банками в современных условиях. Кроме ранее указанного, так же в данном главе исследованы принципы внутрибанковского управления и руководства на основе Базильского комитета.

В третьей главе раскрывается сущность всей теоретической составляющей, представленной ранее на примере управления Сберегательным банков РФ. Причем, она включает в себя планирование, анализ и регулирование деятельности Сберегательного банка РФ. Что свидетельствует о полноте, содержательности и цельности всего изложенного.

Основными источниками теоретического материала работы послужили пособия таких авторов, как: Е.Гайдара, Астахов В.П, Борисов А.Н. Их труды зарекомендовали себя в банковском секторе, как одни из самых достоверных и объективных источников. Также при написании курсовой работы был использован материал из научных статей: «О государственном регулировании банковской сферы// Российская газета», «Основы банковского менеджмента. Отв. ред. И.П.Фаминский». Не менее важным аспектом при создании работы является то, что вся приведенная информация, базируется на статьях Трудового Кодекса РФ. И таким образом, не противоречит законодательной базе, а значит Конституции РФ. Кроме этого, важно заметить, что вся использованная литература и информация в целом, являются материалом, охватывающим период последних четырех лет, что свидетельствует о актуальности изложенного. Гарантом достоверности и качества, кроме вышеперечисленного, также можно считать бесспорное лидерство использованных пособий и статей в научных и предпринимательских кругах, что в очередной и не лишний раз доказывает их обоснованность и весомость.

Содержание банковского менеджмента

Планирование деятельности банка

Банковский менеджмент – научный механизм управления банковским делом и персоналом, задействованным в банковской спектре. Он основывается на научных способах управления, подкрепленных практикой руководства банковского дела. [5, с. 4].

Банк – кредитная организация, которая владеет исчерпывающим правом реализовывать в целостности ряд банковских операций: вовлечение во вклады денежных инвестиций физических и юридических лиц, обоснование указанных средств от собственного имени и за свой счет на основе возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. [1, с,1].

Банк являет собой, первоочередно, общественный институт, в котором находятся денежные вложения большинства кредиторов, поэтому банковский деловой сектор направлен не только на изъятие доходов, но и на регулирование сохранности полученных взаймы денежных вложений, т.е. на надежность и доверие вкладчиков.

Руководство банка определяется эффективностью организации и менеджмента банком в непрерывно разнящихся условиях. Менеджмент является основным механизмом стойкости банка, его целостности при всяких внешних изменениях.

Суть банковского руководства с позиции управления ведется из планирования, анализа, регулирования и контроля. [3, с. 10].

Планирование дает шанс руководству банка очертить мерки роста банка, выделить цели, масштабы и возможные итоги его работы с учетом возможных источников и затрат.

Зачастую, динамика планирования невозможна без создания перспективных (долгосрочных) и текущих (краткосрочных) планов-прогнозов, дающих возможность выделить. [3, с. 11]:

-цели, задачи, стратегию и тактику развития банка, а также средства по их реализации;

-условия и границы, в которых должен вести свою работу банк и его работники;

-новые направления деятельности банка, включающие конкуренцию на банковском секторе;

-итоговые результаты деятельности.

Одним из средств планирования и контроля деятельности банка являются специфические документы, постановленные высшим органом банка (его администрацией). Утверждение этих документов состоит в том, чтобы дать персоналу банка содержание общих задач, стратегии и тактики их реализации, а также ресурсов, находящихся в распоряжении. Ведение финансового планирования отталкивается с обозначения дальнейшего уровня неизменных расходов, в связи с тем, что присутствующие затраты в банковской деятельности занимают основную часть валовых расходов, их тщательное планирование имеет важное значение. Неизменные расходы коммерческого банка во время определенного периода поддаются финансированию даже тогда, когда банк значительно уменьшил свою активность в результате рыночных условий или внеэкономических причин . Именно от их развития зависит, сколько необходимо получить доходов, чтобы иметь хотя бы безубыточный финансовый эффект. [6, с. 28].

Итогом планирования становится создание бизнес-плана, а также оперативных схем по конкретным направлениям (кредитная, инвестиционная, депозитная, процентная, кадровая и др. политика) [5, с. 5].

Также , планирование дает возможность контролировать все грани деятельности банка через всевозможные сводные показатели.

1.2 Анализ деятельности банка

Руководство всякого коммерческого банка не может быть результативным без исследования полученных результатов и анализа работы коммерческого банка на том или ином этапе за тот или иной период, без чего невозможно утвердить разумное итоговое решение о стратегии будущего развития банка. [7, с. 29].

Анализ, используемый в банковском руководстве, направлен, в большинстве своем, на сопоставление реально полученных результатов ожидаемыми, а также с итогами прошедших прогнозов и итогами лидирующих банков.

Основными критериями исследования, осуществляемого банком, является оценка. [3, с. 78]:

-развития расширенных показателей: активов, пассивов (особенно депозитов), собственного капитала, кредитов и прибыли;

-ресурсной основы, включая объем, структуру и базовые направления роста собственного капитала, депозитов и межбанковского кредитования;

-содержания активов, вовлекая их объем, структуру и базовые возможности развития (кредиты, инвестиции, недвижимость);

-ликвидность банка, включая в расчет ее коэффициентов, определение факторов, оказывающих воздействие на ликвидность, выявление уровня равности активов и пассивов по срокам и суммам (размерам);

-прибыльность банка на базе анализа показателей баланса и отчета о прибылях и убытках, расчетов систем количественных и качественных показателей, которые определяют доходность и прибыльность банка, а так же эффективность использования активов;

-деятельность банков-партнеров, дающих возможность обозначить лимиты их кредитования.

Кроме этого, банк исследует и оценивает кредитный портфель ценных бумаг, кредитоспособность заемщиков, достаточность капитала, процентную маржу и прибыльность конкретных операций. Итоги анализа применяются его администрацией для определения стратегии и политики, как вобщем, так и по конкретным спектрам деятельности.

1.3 Регулирование и контроль деятельности банка

Кроме аналитической направленности в банковском руководстве часто осуществляется регулирование и контроль деятельности банка.

Регулирование первоочередно базируется имением государственного контроля за банковской деятельностью, который, в частности, включает требования по лицензированию банков, сдерживанию сфер их деятельности, обеспечению достаточности капитала и ликвидности, созданию базовых резервов и страхованию банковских вкладов. Поэтому внутрибанковский менеджмент первоочередно касается соблюдения требований и нормативов, положенных центральным банком государства.

Кроме этого, возможны и собственные положения внутрибанковского менеджмента, в частности. [3, с. 89]:

-развитие организационной структуры банка;

-подготовка возможных и рост имеющихся инструктивных и методических документов, процедур принятия решений, в целом увеличивающих эффективность деятельности банка;

-усовершенствование целей, направлений и методов банковской стратегии и тактики (политики);

-внедрение конкретных мер по сдерживанию размаха рисков по конкретным типам операций и созданию механизма защиты от рисков;

-развитие кадровой политики, включая обучение персонала и внутреннего контроля за ним;

- внедрение событий по корректировке параметров и структуры кредитного, депозитного и инвестиционного портфелей;

- реконструкция объемов и структуры собственного капитала, а так же объемов резервного фонда.

Таким образом, регулирование в банке делится на внешний, неотделимый с контролем центрального банка и внешних аудиторских организаций, и внутренний, который зачастую ведется советом директоров банка или менеджерами, распорядившимися администрацией банка и наделенные правами по ведению внутреннего контроля.

Основная цель внутрибанковского контроля – сохранность интересов инвесторов, самих банков и их клиентов, с помощью ведения оперативной системы нахождения отклонений от реализации имеющегося законодательства, нормативных актов центрального банка и внутрибанковских инструкций. Внутрибанковский контроль дает банку найти, а потом и искоренить негативные возможности и минусы в своей деятельности.

Итак, в первой главе было представлено содержание банковского менджмента. Было проведено всестороннее изучение теоретических аспектов банковского руководства, включая планирование и анализ деятельности банка, его регулирование и контроль. Невозможно представить дальнейшую работу без опоры на теорию и ее широкое исследование, проанализировав ее, мы можем преступить к дальнейшему более глубокому разбору, перейдя ко второй главе.

Принципы банковского менеджмента

2.1 Управление банком в современных условиях

Все чаще тема развития управления, включая банковскую систему, необычайно востребована. Ее весомость для множества российских банков бесспорна в свете последних мировых конфликтов с неожиданным банкротством гигантских и востребованных компаний.

Корпоративное руководство направлено, во-первых, на рост стоимости компании и контроля за соблюдением администрации интересов ее акционеров и инвесторов. Говоря иначе, корпоративное управление, прежде всего, направлено на взаимодействие между собственниками и руководящим слоем. Современная система корпоративного управления дает возможность роста стоимости компании, уменьшения стоимости привлечения капитала, а также финансовых, операционных и бизнес-рисков, повышения стабильности компании к форс- мажорным внешним условиям. [4, с. 82].

Эффективность управления имеет основное содержание для любого субъекта экономических отношений, но особа значима ее роль в существовании функционирования банков, т.к в отличительных для их деятельности обстоятельствах высокого риска всякая управленческая ошибка обязательно приводит к огромным затратам, снижению ликвидности, утрате платежеспособности. [8, с. 27].

В корне банковского менеджмента – управления банком в условиях рыночной экономики –лежат ряд принципов. [3, с. 17]:

-направленность банка на спрос и потребности рынка и запросы клиентов, возведение банковских продуктов и услуг, которые востребованы и могут дать банку намеченную норму прибыли;

- непрерывное движение к росту эффективности банковской деятельности, снижению издержек и получению разумных финансовых результатов;

- усовершенствование целей, задач, программ банка, опираясь на состояние рынка (кредитного, депозитного, процентного, рынка ценных бумаг);

-учет результирующих показателей работы банка и его отделений (филиалов);

- применение современных информационных технологий (компьютерных сетей, терминалов связи с валютной и фондовой биржами, другими кредитно-финансовыми институтами) с целью принятия оптимальных решений;

- разумный подбор специалистов и его эффективное использование.

Под термином банковской деятельности подразумевают организацию технологической дорожки банковского цикла (пассивные и активные операции, финансовые услуги), обеспечение технологического процесса деятельности банка всеми необходимыми ресурсами. [6, с. 123].

Банковская деятельность охватывает:

-создание и совершенствование банковских технологий;

-надежность высокого качества продуктов и услуг;

- ведение банковских операций и всех видов расчетов;

-техническое обслуживание операций, материально-техническое снабжение банковской деятельности;

- снабжение высококвалифицированным персоналом;

-поддержание стабильности и ликвидности банка.

Нынешние условия ведения банковской работы требуют от банка такого стиля управления, который включает непрерывный поиск новых возможностей, а так же способность привлекать и применять средства из всевозможных источников для нахождения стратегических задач, добиваться повышения эффективности и максимальных итогов при минимальных издержках.

Определенные цели деятельности банка могут быть первостепенными и второстепенными. Руководство банком путем обозначения целей (management by objectives) осуществляется с учетом оценки объема возможностей банка и его обеспеченности необходимыми ресурсами. Банк очерчивает цели общие и конкретные. Общие — это целая теория развития банка в общем, конкретные— создание задач по базовым видам деятельности в границах общих целей.

2.2Принципы внутрибанковского управления

Очень важно знать и понимать, в чем заключаются принципы внутрибанковского управления. Без грамотного ознакомления и применения их, невозможно выстроить плодотворную и перспективную деятельность ни одного банка. Именно поэтому ниже мы представили их в виде таблицы 2.1 для наглядного изучения.

Таблица 2.1

Принципы внутрибанковского управления

|

Название |

Содержание принципа |

|

Принцип централизации |

Стратегические цели в банковской политике формируются в высшем звене управления, т.е. в Правлении и Совете директоров. |

|

Принцип децентрализации |

Отдельные конкретные цели и элементы политики разрабатываются на уровне отделов или департаментов банков. |

|

Принцип сочетания централизации и децентрализации |

Содержит в себе разграничение полномочий между высшим и средним звеньями во внутрибанковском управлении. |

|

Продолжение таблицы 2.1 |

|

|

Принцип ориентации на долгосрочные цели развития |

Внутрибанковское управление должно ориентироваться на длительную перспективу, и цели его должны носить долгосрочный характер, т.е. на несколько лет вперед. |

|

Демократизация управления |

Представляет собой участие персонала банка в высшем звене управления путем подготовки рекомендаций в выработке целей и стратегии их достижения. |

Таблица составлена по:

11. Елизарова А.Н. Новое в предпринимательской сфере РФ // Вестник СыктГУ, сер. 6 Экономика, управление, право. Вып. 3. - Сыктывкар, 2013.

13. Интересы и требования работников //Коллегия. ТОМ 3, – № 4, – 2012

В данный период времени в России менеджмент в банках ведется на базе традиционных способов, имеющих ряд недостатков. [10, с. 39]. Одна из первоочередной причин популярности традиционного метода и в то же время факторов, нагнетающих отрицательные следствия этого подхода стал незначительный уровень корпоративной ответственности российских банков перед своим персоналом, гражданами, банковскими сообществом и обществом в целом. администрация тех малых российских организаций, которые говорят о своей корпоративной ответственности, понимают ее узко, в первую очередь, как важность своевременной уплаты налогов, посещение благотворительных программ.

2.3Основные принципы корпоративного управления согласно рекомендации Базельского комитета

Первостепенным документом, который является фундаментом для банков в росте корпоративного управления, могут быть именно рекомендации Базельского комитета по банковскому надзору. [10, с. 44].

Ознакомимся с положениями Базельского комитета. Совет директоров обязан обозначить стратегические курсы развития банка и контролировать работу менеджмента и работников по достижению целей.

Цель стратегического планирования и управления –внесение новых и развитие существующих направлений деятельности банков и их продуктов так, чтобы они помогали росту объема операций, увеличивая доходы и повышая рыночную стоимость акций. Итак, стратегия зависит от тех целей, которые компания разрешает перед собой и быстрому достижению которых способствует.

Стратегическое управление и планирование состоит в обозначении целей кредитной организации; переводе общих целей в определенные направления работы; анализе сильных и слабых сторон организации; создании и контроле реализации планов ее деятельности во всяких ситуациях.

Система руководства должна быть базирована на основе передачи полномочий с вышестоящих на нижестоящие уровни с одновременным воплощением эффективной системы контроля. Одним из первоочередных принципов руководства является перепоручение дел, реализация которых не обязывает собственного личного участия руководителя, исполнителям, умеющим воплотить эти задачи самостоятельно.

Уровень квалификации и независимость Совета директоров. Совет директоров несет несоизмеримую ответственность за операционную деятельность и финансовую устойчивость банка. Для этого Совет должен на постоянной основе иметь оперативную информацию, достаточную для оценки эффективности работы менеджмента банка.

Необходимый контроль со стороны высшего менеджмента. Руководство банка – один из основных участников корпоративного управления. Так же как и Совет директоров, оно ведет оценку и контроль высшего менеджмента банка, осуществляет те же функции в определенных бизнес-циклах на линейном уровне.

Частое применение в практике итогов работы внешних и внутренних аудиторов. Весомость аудиторов неоценима для корпоративного управления. Работа Совета директоров и менеджмента может быть повышена с помощью пропагандирования весомости значимости аудита в банке; содействия в повышении его автономности, в том числе и с помощью подчинения службы внутреннего аудита непосредственно Совету директоров; постоянного проведения внешнего аудита и объективных оценок системы внутреннего контроля; положенного искоренения обозначенных аудиторами минусов и использование их рекомендаций. [10, с. 52].

Механизм внутреннего контроля показан в банке службой внутреннего контроля или аудита (отделом внутреннего контроля), возглавляемой руководителем. Эта служба непосредственно взаимодействует с аудиторскими организациями, ведущими ежегодный внешний аудит банка.

Первоочередные цели системы внутреннего контроля – обеспечение ведения всеми работниками банка требований законодательства Российской Федерации при реализации своих служебных обязанностей; реализция контроля за своевременной идентификацией, оценкой мер по снижению рисков банковской деятельности; разрешение конфликтов, возникающих в процессе деятельности банка. [10, с. 64].

Система мотивации и поощрения. Недочеты в механизме вознаграждения менеджмента и направленность на краткосрочные цели ведут к ряду негативных итогов для банка. Они включают – снижение мотивации в достижении стратегических целей; неоперативность действий; возможная рискованность банковских операций; исчерпание и искажение показателями деятельности и отчетными данными.

Повышение прозрачности (транспарентности) управления. Скорее всего, затруднительно организовать плодотворное руководство банком и взаимоотношения между собственниками, Советом директоров и менеджментом за неимением четкой и понятной корпоративной структуры (структура Совета, комитетов, правления, организационная и юридические структуры и т.д.). Права и обязанности каждой группы акционеров также обязательно должны быть логичны и четко сформулированы. Банк обязан раскрывать информацию о своих владельцах и реализовывать все для роста своей транспарентности, так как эти обстоятельства приведут к увеличению качества корпоративного управления и легкости доступа к инвестиционному капиталу. [10, с. 73].

Таким образом, в данной главе были рассмотрены принципы банковского управления, причем, как в общем виде, так и в частных случаях. Во-первых, было исследовано управление банком в современных условиях, что является основным для ведения банковского дела в настоящий период. После чего, были рассмотрены принципы внутрибанковского управления, как частные примеры разработки постулатов для эффективной работы банка. А напоследок, мы перешли к изучению принципов управления на основе Базильского комитета.

3. Управление банком на примере Сберегательного банка России

3.1 Планирование деятельности Сберегательного банка Российской Федерации

Долгосрочное планирование дает возможность уйти в будущее банка, спланировать цели, сферу, масштабы и итоги его деятельности в соразмерности с источниками и издержками.

Стратегия развития Сбербанка России до 2016 года Утвержденная Наблюдательным советом Банка в октябре 2010 года разрабатывалась в условиях резко меняющейся обстановки на финансовых рынках и в экономике в общем. [10, с. 76].

Базовая задача, которую Сбербанк России установил перед собой в границах Стратегии, — подняться за пять лет и стать одним из лидирующих банков в мире как с позиции показателей финансовой эффективности, так и с точки зрения качества представленных клиентам услуг.

Выделяя направления решения данной задачи, Сбербанк России определил для себя пять ключевых позиций преобразований, которые включают важные перемены во всех сферах его деятельности:

Максимально возможная ориентация на клиента, превращение Банка в "сервисную" компанию.

Комплексная модернизация процессов и операций, их изменение на новую "промышленную" базу. Подобная "индустриализация" систем и процессов в Банке увеличит уровень руководства и масштабируемости, понизит издержки, увеличит качество обслуживания клиентов и даст Банку более продуктивно управлять кредитными и другими видами рисков. [10, с. 81].

Обозначение идеологии непрерывного роста и развития на всех уровнях и во всех блоках организации. Для достижения этой задачи будет произведено внедрение Производственной Системы Сбербанка (ПСС) как новой прогрессии управления Банком.

Вложения в человеческий капитал, направленные на модернизацию механизма обучения персонала, рост системы планирования карьеры и ротации сотрудников, усовершенствование системы мотивации.

Переход на быстро расширяемые банковские блоки, направленный на сохранение неизменно высоких уровней роста бизнеса в дальнейшем. Развитие операций на международных рынках.

Проектирование Стратегии позволило к 2016 году повысить объем доходности Банка в 2–2,5 раза при уменьшении пропорции операционных затрат к чистому операционному доходу. Сбербанк России должен установить свои конкурентные преимущества на базовых спектрах банковского рынка, сохранить долю в активах российской банковской системы на уровне 25–30%.[11, с. 24].

Весомые направления роста включают создание лучших в России способностей в сфере клиентской работы, лидерство по качеству обслуживания, разработка современной модели руководства рисками, способные конкурировать с лучшими мировыми аналогами, управленческие и операционные процессы и системы, разработкаположенной требованиям и масштабам бизнеса ИТ-платформы, создание корпоративной культуры, одобряемой всем персоналом Банка и направленной на самосовершенствование и рост производительности труда, высокопрофессиональный мотивации персонала, признанный "позитивный" бренд, запредельную степень лояльности клиентов.

Применение Стратегии в доле использования операций Сбербанка России на международных рынках включает поэтапное увеличение объема и весомости международных операций за счет роста на рынках Казахстана, Белоруссии и Украины, постепенного расширения нахождения на рынках Китая и Индии. [11, с. 48].

Настоящие (краткосрочные) планы-прогнозы определяют границы, в которых нужно работать сотрудникам.

Главной целью Сбербанка России в 2016 году сохранение высокого качества активов и надежности Банка в обстоятельствах снижения экономики, а также укоренения его рыночных долей за счет успешного применения мероприятий первого этапа Стратегии развития до 2016 года. Это год начала применения базовых проектов Стратегии Банка, дающих основу для построения базиса для молниеносного роста в последующие годы.

Важнейшие задачи Банка в области финансов на 2016 год. [11, с. 67]:

Сохранение высокого качества кредитного портфеля. Целью Банка становится удержание низкой доли проблемной задолженности в кредитном портфеле. Первоочередными факторами поддержания качества кредитного портфеля частных клиентов будет повышение процессов исследования безопасности, применение современных инструментов оценки кредитоспособности заемщиков, рост эффективности работы с просроченной задолженностью.

Повышение эффективности. От умения Банка контролировать операционные расходы зачастую будут зависеть сохранность и конкурентоспособность Банка в дальнейшем, а также рыночная стоимость его акций и капитализация на годы вперед. Для реализации этой задачи Банк выдвигает для себя следующие цели:

Оптимизировать штатную численность работников и снизить затраты на заработную плату за счет:

- облегчения и равенства процессов, в том числе в границах Производственной Системы Сбербанка, а также оптимизации операционной модели;

- совершенствования пропорциональности численности "обеспечивающих" и "зарабатывающих" отделов с направленностью на показатели лучших территориальных банков;

-оптимизации количества структурных подразделений Банка;

- сохранить стабилизацию затрат по статьям, ориентированным на настоящую деятельность, и перенести базовый акцент на расходы, дающие перспективное развитие Банка: информационные технологии, реализация стратегических инициатив и т.п.

Рост объема инвестированных средств частных и корпоративных клиентов с целью поддержания уровня развития бизнеса и сохранения ликвидности Банка.

Увеличения общей прибыли операций с клиентами-заемщиками, в том числе с помощью роста перекрестных продаж заемщикам некредитных продуктов.

Сохранение положительного финансового результата за счет решения всех вышеназванных задач на 2016 год, что даст сократить отрицательное воздействие сохраняющейся кризисной ситуации в мировой и российской экономике. [11, с. 67].

3.2. Анализ деятельности Сберегательного банка Российской Федерации

Анализ ведется для оценки работы банка в общем и по конкретным направлениям на базе сравнения фактически полученных результатов с возможными, а также с итогами прошедших прогнозов и лидирующих банков.

Основными направлениями анализа, реализованными банком, является оценка:

1. Роста объемных показателей: активов, пассивов (особенно депозитов), собственного капитала, кредитов и прибыли.

В 2016 году группа Сбербанка России заработала 129,9 млрд. руб. прибыли до налогообложения по МСФО. Это ниже аналогичного показателя за 2015 год на 9,8 млрд. руб. [11, с. 67].

Весомый рост в 2016 году чистого процентного дохода на 49,6% и рост чистого комиссионного дохода на 30,8% сопровождались:

- значительным ростом созданного резерва на обесценение кредитного портфеля: более чем в 5,5 раз до – 97,9 млрд. руб.;

- ощутимыми потерями по операциям с торговым портфелем ценных бумаг и портфелем ценных бумаг, перемены справедливой стоимости которых ведется через счета прибылей и убытков: 16,9 и 15,2 млрд. руб. соответственно.

Чистая прибыль в 2016 году сократилась на 8,2% по сравнению с 2015 годом и составила 97,7 млрд. руб.

Совокупный доход группы в 2016 году составил 124,6 млрд. руб. и вырос по сравнению с 2015 годом на 16,2%. Компоненты совокупного дохода группы, учитывающиеся на счетах капитала, в 2016 году включали:

доходы от переоценки основных средств в размере 74,8 млрд. руб.;

расходы по портфелю инвестиционных ценных бумаг, имеющихся в наличии для продажи, в размере 42,4 млрд. руб.

Повышение процентных доходов в 2016 году на 44,6% был выражен как увеличением среднегодовых объемов активов, так и ростом средней доходности. Среднегодовой объем активов, генерирующих процентные доходы, вырос на 33,8%, основным образом за счет роста объема кредитов на 48,8%. Доходность активов, генерирующих процентные доходы, повысилась на 90 б. п. – до 11,7%. Данная динамика объясняется следующими факторами:

- часть кредитов клиентам в активах, генерирующих процентные доходы, выросла в 2016 году на 8,9 п.п. – до 88,6%;

-доходность кредитов клиентам возросла на 20 б. п. – до 12,4%.

Незначительное повышение доходности среди статей активов, генерирующих процентные доходы, велся по долговым торговым ценным бумагам на 170 б. п.

Процентные доходы по кредитному портфелю Процентные доходы по кредитам клиентам увеличились на 51,9% – до 582,2 млрд. руб. Увеличение процентных доходов связано во- первых, с весомым ростом кредитного портфеля в основном за счет кредитования корпоративных клиентов, с ним можно ознакомиться, просмотрев приложение 1.

Процентные доходы группы по ценным бумагам за 2016 год составили 32,2 млрд. руб., что на 4,0 млрд. руб. меньше результата 2015 года. Отрицательная динамика процентных доходов в абсолютном выражении связана первоочередно с реализацией в конце 2015 года портфеля еврооблигаций РФ, удерживаемых до погашения, доходность по которым значительно опережала текущую среднерыночную.

В 2016 году процентные расходы группы занимали 241,8 млрд. руб., что выше схожего показателя прошлого года на 37,5%. Увеличение расходов связано, прежде всего, с ростом основных статей обязательств группы: средств корпоративных клиентов на 40,9% и средств физических лиц на 16,0%. [12, с. 89].

Процентные расходы по средствам физических лиц и корпоративных клиентов увеличились на 33,6% — до 215,0 млрд. руб. Рост затрат вызван в основном повышением средних остатков на счетах. При этом, несмотря на некоторый рост ставок привлечения средств корпоративных клиентов, средняя стоимость привлечения осталась на уровне 2015 года.

Процентные расходы по привлеченным средствам банков увеличились на базе весомого увеличения средних остатков и роста средней стоимости заемных средств на межбанковском рынке с 3,0 до 4,2%.

2. Ликвидность банка.

На протяжении первых трех кварталов 2016 года Сбербанк России вел политику управления ликвидностью, основываясь на прогнозе общего профиля ликвидности Банка во всех валютах, так как дефицит одной валюты компенсировался недостачей другой. В положении одного из ключевых показателей, свидетельствующих о срочности принятия мер для совершенствования ликвидности, являлся внутренний лимит уровня норматива текущей ликвидности. Для управления нормативом, кроме привлечения средств клиентов Банк привлекал средства на аукционах Министерства финансов РФ.

В IV квартале 2016 года в следствие непрерывной девальвации рубля случился отток клиентских средств в рублях, что привело к дефициту рублевой ликвидности на внутреннем банковском рынке. [12, с. 87]. В результате высокого уровня ставок привлечения рублей на рынке свопов возможности компенсации дефицита рублевой ликвидности за счет имеющегося превышения иностранной валюты были ограничены. Появилась потребность руководства риском ликвидности во всяких валютах и перехода от контроля обязательных нормативов ликвидности к контролю соблюдения необходимого физического объема ликвидности. В результате в IV квартале 2016 года для руководства ликвидностью Сбербанк России использовал ряд источникиков финансирования: операции прямого РЕПО (мгновенная ликвидность), аукционы Министерства финансов РФ (среднесрочная ликвидность с объемами привлечения до 250 млрд. руб.). На долгосрочную ликвидность Банка повлияли субординированные кредиты от Банка России на общую сумму 500 млрд. руб.

3. Деятельность банков-партнеров.

Сбербанк России является лидирующим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы государства, а часть в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2014 г.), Сбербанк занимал 38 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

В период нестабильности на мировых финансовых рынках Сбербанк России продолжает быть лидером на отечественном рынке банковских услуг, показывая высокую эффективность своих операций. Сохраняя долю в активах банковской системы на уровне 25%, по итогам 2016 года Банк заработал более 35% прибыли всей банковской системы страны, что на 5 процентных пунктов больше, чем в прошлом году. Ознакомиться с положением Сбербанка России на финансовом рынке, вы можете, обратившись к приложению 2.

Сбербанк ориентирован занять 5% часть на рынке банковских услуг в Республике Казахстан, Республике Беларусь и на Украине. В соответствии с новой стратегией, Сбербанк России планирует увеличить свое международное присутствие, выйдя на рынках Китая и Индии. В общем планируется повысить долю чистой прибыли, полученной за пределами России, до 5% к 2016 г. [12, с. 156].

Надежность и непоколибимая репутация Сбербанка России доказываются высокими уровнями ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте "BBB", агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте "Baa1".Также , агентство Moody’s дало Банку наивысший рейтинг по национальной шкале.

В октябре 2016 г. Сбербанком была разработана новая стратегия развития на период до 2018 г., в пределах которой Банк нацелен на бвдущее развитие своих конкурентных преимуществ и создание новых сфер роста. Развитие системы управления рисками, оптимизация расходов и осуществление инициатив, направленных на рост эффективности деятельности, дает Сбербанку России доказать свою устойчивость в настоящих условиях неизвестности на мировых финансовых рынках, удерживать лидерство в российской финансовой системе и стать одной из наиболее продвинутых мировых кредитных организаций. [12, с. 143].

3.3. Регулирование и контроль деятельности Сберегательного банка Российской Федерации

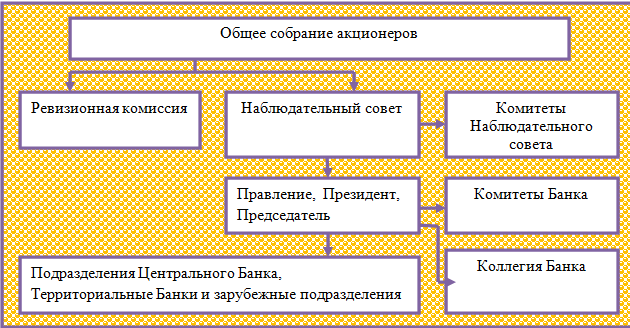

Структура управления банком представлена в Приложении 3. В 2016 году в целях осуществления стратегических планов Банка, увеличения эффективности отделений и качества управления в Банке была принята работа по оптимизации организационной модели. В частности, сформированы корпоративный и розничный блоки, отвечающие за работу с определенными группами клиентов. Начата пошаговая консолидация операционных, информационных, административных функций, функций управления рисками. Перемены направлены на четкое деление ответственности по конкретным направлениям и создание вертикалей управления по всей структуре Банка. [12, с. 136].

В своей работе Сбербанк России руководствуется принципами и правилами, прописанными в Кодексе корпоративного управления, который заверен собранием акционеров Банка. Кодекс обеспечивает безусловное соблюдение требований законодательства и реализацию этических норм делового поведения, общих для всех участников делового сообщества.

Основой корпоративного поведения Банка является уважение прав и законных интересов акционеров и клиентов, открытость информации, обеспечение эффективной деятельности, поддержание финансовой стабильности и прибыльности.

Банк дает акционерам широкую и прозрачную информацию о себе согласно с законодательными актами на основе регулярности, оперативности и достоверности. Для удобства различных категорий пользователей им дается информация в разных информационных форматах.

Контроль в банке поделен на внешний, связанный с контролем центрального банка и внешних аудиторских компаний, и внутренний.

Банк исследует аудиторскую проверку достоверности бухгалтерской отчетности как один из первоочередных элементов финансового внешнего контроля. Для проверки и принятия достоверности годовой финансовой отчетности банк, в соответствии с положениями Устава привлекает на базе конкурентного отбора профессиональную аудиторскую организацию (внешнего аудитора). Банк будет создавать условия отбора так, чтобы снабдить привлечение высокопрофессиональной аудиторской организации, имеющую признанный авторитет и весомый опыт реализации аудиторских проверок банков. На базе квалификационного отбора Сбербанк России привлек для проведения внешнего аудита профессиональную аудиторскую организацию ЗАО "ПрайсвотерхаусКуперс Аудит": данная компания реализовывала аудит бухгалтерской отчетности по российскому законодательству, а также аудит финансовой отчетности по международным стандартам финансовой отчетности за 2016 год. [13, с. 145].

Банк ведет составление и разработку отчетности на основе норм российских и международных стандартов бухгалтерского учета, участие которых исследует как одну из эффективных мер увеличения доверия к банку, как акционеров, так и клиентов банка, в том числе его иностранных инвесторов. Продолжение и рост этой практики будет способствовать увеличению качества, широты и прозрачности предоставляемой информации.

Банк на основе системы управления рисками и внутренних контрольных процедур ведет операции с обоснованным уровнем риска.

Проверку системы внутреннего контроля Банка, эффективности действующих процедур управления банковскими рисками осуществляет Служба внутреннего контроля, которая подотчетна Наблюдательному совету Банка. В течение 2008 года в соответствии с планом, утвержденным Наблюдательным советом, подразделениями Службы проведены комплексные документальные ревизии и тематические проверки основных направлений деятельности. Кроме этого, проведены тематические проверки кредитования юридических лиц и населения, проверки по информационной безопасности и аудит реализации плана работ по сертификации системы управления ИT-сервисами, проверки деятельности Банка в качестве профессионального участника рынка ценных бумаг и проверки по другим направлениям деятельности Банка.

За 2008 год Службой внутреннего контроля не было выявлено случаев принятия на себя руководством подразделений или органами управления неприемлемых для Банка рисков и ситуаций, когда принятые меры контроля неадекватны уровню риска, а также нарушений, ошибок и недостатков в деятельности отдельных подразделений и Банка в целом, которые могут создать угрозу интересам кредиторов и вкладчиков или оказать влияние на финансовую устойчивость Банка [11].

Банк будет продолжать работу по совершенствованию системы внутреннего контроля в банке. Контроль будет направлен на обеспечение соответствия требованиям законодательства, государственных регулирующих органов, внутренних нормативных документов банка, предупреждение, выявление и ограничение финансовых и операционных рисков, обеспечение достоверности финансовой информации.

Таким образом, на основании всего теоретического материала, изложенного ранее в первых двух главах, мы смогли проанализировать специфику управления банковской деятельностью на примере Сберегательного банка РФ. А именно, нами было исследовано планирование в Сберегательном банке, проведен анализ, а также рассмотрен контроль и регулирование Сбербанка РФ. А это свидетельствует о том, что проведена целостная и всесторонняя работа, ни одно умозаключение, приведенное в теории, не было упущено и нашло воплощение в практике.

ЗАКЛЮЧЕНИЕ

Подводя итог, можно сказать следующее: банковский менеджмент – это самостоятельный вид деятельности, направленный на движение определенных конкретных целей путем рационального использования банковских и трудовых ресурсов.

Менеджмент, как показывает мировой опыт, играет важную роль во всех сферах экономики, в том числе в банковской деятельности. Качество управления каждым банком в зарубежной практике подвергается оценке, поскольку от него в значительной мере зависит надежность конкретного банка и банковской системы в целом. От этого также зависит ликвидность и платежеспособность банка, его устойчивости и конкурентоспособность.

Деятельность любого банка всегда находится в тесной зависимости от этой экономической среды, в рамках которой банк существует. Современная банковская система Российской Федерации, сформировавшаяся в условиях перехода к рыночной экономике, действует сравнительно короткое время (с начала 1990-х гг.). В настоящее время продолжается процесс ее формирования. Поэтому система банковского менеджмента российских банков отличается от устоявшейся системы мировой банковской практики, хотя многие элементы управления банками совпадают.

Управление в рыночной экономике характеризуется постоянной корректировкой целей организации в связи с меняющейся внешней средой. Деятельность любого банка всегда находится в тесной зависимости от этой экономической среды, в рамках которой банк существует.

Менеджмент Сбербанка в основном сформировал задачи стратегии, которые предстоит выполнить. Основные задачи банка – повысить инвестиционную привлекательность и сохранять лидерство на рынке. В Сбербанке рассчитывают, что на него будет приходиться не менее четверти (25-30%) от совокупных активов российских банков. На начало этого года доля "Сбербанка" составляла 24,7%. Рентабельность капитала банка должна быть не ниже 20% (30,7% в 2006 году), эффективнее должны работать и сотрудники Сбербанка: размер активов в пересчете на одного работника должен возрасти втрое, а операционный доход на одного работника - в 2,5 раза. Отделения банка разгрузятся - на одну точку продаж должно приходиться минимум на 15% меньше жителей, чем сейчас. Административные расходы банка не будут расти опережающими темпами – их размер, как и сейчас, будет в пределах половины операционных доходов.

Приложение 1

Приложение 2

Приложение 3

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Анализ тенденций развития российской экономики в 2008 году / Под ред. Е.Гайдара и др. – М.: ИЭПП, 2014.- 447 с.

- Астахов В.П. Организация труда: Оплата труда наемных работников, заработная плата персонала – М.: Ось-89, 2013. – 207 с.

- Борисов А.Н. Комментарий к Федеральному Закону "О заработной плате персонала": Постатейный. – М.: Юстицинформ, 2013. – 233 с.

- Выплаты и компенсации, гарантируемые Трудовым Кодексом РФ /Сост. С. В. Коренева, Д.А. Ларин. – М.: ТИРЕКС, 2014. – 128 с.

- Выплаты и гарантии, предоставляемые наемному персоналу. – М.: Центр экономики и маркетинга, 2013. – 280 с.

- Внешние и внутренние факторы, определяющие заработную плату: Сб. док. /Сост. В.В. Чистюхин, Е.В. Шакина. – М.: МЦФЭР, 2013. – 399 с.

- Варианты совершенствования оплаты труда в организациях. //Консультант директора. – 2013. – № 6. – 340 с.

- Варагин В.С., Карпушин А.В. О состоянии и направлениях развития оплаты труда в Российской Федерации. //Предпринимательское дело. – 2014. – № 7. – 250 с.

- Володин Ф.Г. Предпринимательская хватка: структурный анализ и новации //Бизнес услуги. – 2014. – № 5. – 370 с.

- Григорьев А. Практика внешнеэкономической деятельности. - М.: Паимс, – 2014. – № 5. – 456 с.

- Елизарова А.Н. Новое в предпринимательской сфере РФ // Вестник СыктГУ, сер. 6 Экономика, управление, право. Вып. 3. - Сыктывкар, 2013.

- Емелин А.В. О порядке найма и выплаты заработной платы в соответствии со ст. Трудового Кодекса РФ "О порядке и выплате заработной платы" // Зарплата и пр. выплаты. – 2012. – № 1. – С. 21-26.

- Интересы и требования работников //Коллегия. ТОМ 3, – № 4, – 2012

- Инструкция от 15 июня 2004 г. N 117-И О порядке представления компенсаций и гарантий сотрудникам и вновь прибывшим на предприятие рабоникам// Зарегистрировано в Минюсте 17 июня 2014 г. № 5859 Трудовой Кодекс РФ.

- Козырин А.Н. Руководящий контроль за деятельностью персонала: Предпр. справ. – М.: Новый предприниматель, 2014. – 157 с.

- Комментарий к Федеральному закону "О гарантиях работникам"/ Общ. ред. М. Ю. Тихомирова. – М.: Юринформцентр, 2012. – 123 с.

- Купцев А.Г. Перспективы развития точек быстрого питания в Российской Федерации//Бизнес среда на рубеже прорыва: Материалы II научно-практической конференции. – Тюмень, 2012.- 311 с.

- Курбангалеева О.А. Трудовые отношения – М.: Вершина, 2013. – 251 с.

- Мальцев А.А. Государственное регулирование трудового взаимоотношения в Российской Федерации: Учебное пособие. – Екатеринбург: Изд-во Урал. Гос. экон. Ун-та, 2013. – 223 с.

- Логинова Е. Предпринимательские иницативы [Текст] / Е. Логинова // Деловой Кузбасс: ежемесячный деловой журнал. - 2013. - №4. - С. 35-36.

- Мескон М., Альберт М., Хедоури Ф., “Основы менеджмента”: пер. с англ. – М.: Дело, 2012.- С. 74-78.

- Жуков Е. Ф. Банк в жизни менеджмента [Текст] : учеб. для студентов вузов, обучающихся по экономическим специальностям / под ред. Е. Ф. Жукова - М. : Ю-ДАНА, 2011. - 303 с.

- Норберт Т., “Управление изменениями”// http://www.cfin.ru/management/change_management.shtml

- Гогохия Д. Деньги и рынок [Текст] / Д. Гогохия // Вопросы экономики. - 2012. - С. 127-141.

- О государственном регулировании трудовых отношений// Российская газета. –2013. – 24 октября.

- Основы предпринимательских знаний. Отв. ред. И.П.Фаминский.–М.: «Международные отношения», 2014.

- Пашкова, Г. Шорохов. Создание системы содействия трудоустройства в России. // Эффективная торговля. –2012. –№1-3

- Валютные операции и валютные ценности (Основные понятия и общие принципы учета валютных ценностей и операций)

- «Технологии и методы продаж в гостиничном бизнесе.»(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТЕХНОЛОГИИ И МЕТОДОВ ПРОДАЖ В ГОСТИНИЧНОМ БИЗНЕСЕ )

- Гендерные различия проявлений профессионального стресса)

- Невербальные проявления эмоциональных состояний человека (Теоретические аспекты изучения невербальных проявлений эмоциональных состояний человека)

- Гендерные различия проявлений профессионального стресса (Сущность и природа стресса)

- Процессы принятия решений в организации ((Сущность и характерные особенности управленческих решений)

- ОСНОВНЫЕ СТРУКТУРЫ АЛГОРИТМОВ: СРАВНИТЕЛЬНЫЙ АНАЛИЗ И ПРИМЕРЫ ИХ ИСПОЛЬЗОВАНИЯ (АЛГОРИТМЫ)

- Государственная социальная помощь)

- Конституционно-правовой статус Президента РФ

- Организация кассовой работы в банке (Теоретические основы осуществления кассовой работы)

- Виды кредитных операций и кредитов на примере дополнительного офиса № 23 АК СБ РФ ОАО Городское отделение №2364/023 г. Полысаево

- Организация оплаты труда, на примере реально существующей организации