Управленческий учет на коммерческом предприятии

Содержание:

Введение

Сегодня для отечественной практики такие понятия как «управленческий учет» и «контроллинг» являются новыми, несмотря на то, что их возникновение пришлось на начало рыночных преобразований конца прошлого века. Актуальному состоянию и перспективам их развития учеными посвящен существенный пласт научных и практических работ, а также периодика. Однако при повсеместном рассмотрении проблем управленческого учета, в значительно меньшей степени обсуждается сущность контроллинга, а также роль бухгалтерского учета в системе контроллинга. Принятие управленческих решений на основе своевременной и достоверной информации осуществляется на основе использования управленческого инструментария, учета, планирования, анализа и контроля. Актуальность темы курсовой работы заключается в том, что находясь на пересечении учета, информационного обеспечения, анализа, контроля и координации, управленческий учет занимает особое место в управлении предприятием: он связывает воедино контрольно-управленческую и информационно-обеспечивающую функции, интегрирует и координирует их, причем не подменяет собой управление, а лишь обеспечивает его перевод на качественно новый уровень.

Объект исследования - ООО «Аргентум».

Предмет исследования - порядок организации управленческого учета в коммерческом предприятии.

Цель работы – провести исследование теоретических, методологических и практических вопросов постановки управленческого учета на коммерческом предприятии и разработать рекомендации по совершенствованию управленческого учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность и значение управленческого учета;

- выявить проблемы адаптации западного управленческого учета к российской теории и практике;

- раскрыть практику организации управленческого учета на предприятии;

- исследовать организационно-экономическую характеристику предприятия ООО «Аргентум»;

- провести анализ организации бухгалтерского учета в ООО «Аргентум»;

- рассмотреть анализ организации управленческого учета ООО «Аргентум»;

- исследовать мероприятия по совершенствованию организации управленческого учета;

- выявить автоматизацию управленческого учета в ООО «Аргентум».

В данной работе использовались следующие методы исследования: графический, расчетный, аналитический, а именно метод сравнения, табличного отображения аналитических данных, а также формализованные и неформализованные методы экономического анализа и другие.

В научной литературе данная тема раскрыта многими авторами. Теоретической базой исследования послужили современные труды ведущих отечественных и зарубежных ученых, аналитиков, экспертов, посвященные постановке управленческого учета на современном предприятии. В частности можно выделить работы таких авторов, как: О.Н. Кузнецова, И.Ю. Красненко, А.М. Маткеримова и другие.

Информационную базу исследования составила бухгалтерская финансовая отчетность ООО «Аргентум» за 2016-2018 гг.

Структура работы включает в себя: введение, три главы, заключение, список использованных источников и приложения.

1. Теоретические основы организации управленческого учета на предприятии

1.1. Сущность и значение управленческого учета

Понятие «управленческий учет» появилось в России относительно недавно. Между тем, в практике осуществления хозяйственной деятельности разработан определенный практический опыт в построении системы управленческого учета на предприятиях различных отраслей народного хозяйства. Одной из специфических особенностей такого учета являются отсутствие единых стандартов для организации управленческого учета. С одной стороны, нет фискального контроля за ведением управленческого учета. С другой стороны, имеет место ситуация, когда каждый лидер в концепции управленческому учету придает свое значение.

Зайцева Е.В. определяет, что вопросы организации управленческого учета на предприятии напрямую связаны с вопросами контроля над затратами на всех уровнях его производственной и коммерческой деятельности.

Основная задача состоит в том, чтобы создать внутреннюю систему учета, которая будет отражать весь производственный процесс.

Управленческий учет сложился в результате усложнения производственных процессов и превратился в современную систему к концу 40-х годов XX века[1].

Кузнецова О.Н. определяет управленческий учет как достаточно емкое понятие, как один из самых мощных инструментов регулирования финансово-хозяйственной деятельности компаний на пути к достижению намеченных деловых целей. Определяя понятие управленческого учета, Красненко И.Ю. выделяет дополнительные компоненты: цели, задачи, проблемы, основы, ключевые функции, основные требования, необходимые в процессе управленческого учета.

Рассмотрим ключевые определения управленческого учета, отраженные в экономической литературе. В таблице 1 представлено эволюционное развитие термина «управленческий учет» в виде четырех этапов.

Таблица 1

Эволюционное развитие термина «управленческий учет»

|

Этап |

Период |

Характеристика |

|

1 |

До 1950 г. |

На данном этапе целью управленческого учета было определение затрат и осуществление финансового контроля с помощью бюджетирования и методов калькуляции себестоимости |

|

2 |

К 1965 г. |

предоставление информации в целях управленческого планирования и контроля посредством таких методов, как анализ принятия решений и учет по центрам ответственности |

|

3 |

К 1985 г. |

К данному периоду внимание сосредоточилось на сокращении потерь ресурсов, задействованных в бизнес–процессах, посредством применения процессного анализа и более точных методов управления затратами |

|

4 |

К 1995 г. |

Этап предполагает, что внимание обращается на управление созданием дополнительной стоимости посредством эффективного использования ресурсов и применения методов оценки и планирования показателей стоимости, организационными инновациями и капитализацией знаний |

Суть эволюционного развития состоит в том, что на каждом из перечисленных этапов наблюдается объединение новых и старых методов, которые преобразуются в целях соответствия существующим условиям управленческой среды. В экономической теории выделяют три ключевых направлений по вопросам управленческого учета.

В настоящее время законодательно не определено определение управленческого учета, такого понятия в законодательных актах, входящих в нормативно-правовую систему РФ, на сегодняшний день не существует. Это оправдано, поскольку организация управленческого учета является внутренним делом каждого предприятия, государство не может обязать компанию вести управленческий учет или устанавливать такие единые правила ведения. Что подтверждает современная практика развитых стран.

Развитие экономических систем и широкая глобализация способствовали изменению подходов к определению управленческого учета и понимания ее сущности управления.

Произошло изменение взглядов под влиянием различных факторов, таких как: исторические, географические, методологические и т.д.

Так, Маткеримова А.М. считает, что не следует выделять управленческий учет в качестве отдельного вида учета, т.к. сущность его организации соответствует обычному производственному учету[2].

В.Ф. Палий и М.А. Вахрушева считают, что управленческий учет следует выделять в качестве самостоятельного вида учета, он позволяет повышать информативность менеджмента организации, повышать аналитичность информации, является дополнением бухгалтерского учета.

М.Э. Пизенгольц, Е.Ю. Воронцова и Г.Б. Улина определяют, управленческий учет частью бухгалтерского учета, который используется для планирования деятельности предприятия, определения управленческих решений, оценки эффективности деятельности предприятия и его отдельных подразделений. С нашей точки зрения, стоит придерживаться мнения М.А. Вахрушевой, т.е. управленческий учет является отдельным видом учета, который позволяет получать более аналитичную информацию, чем данные бухгалтерского учета. Таким образом, управленческий учет является процессом идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой в планировании, оценке и управлении в организации для обеспечения оптимального использования ресурсов предприятия и полноты их учета.

Управленческий учет в любой трактовке не является учетом в узком смысле этого слова, а включает также и планирование, и контроль, и анализ.

1.2. Проблемы адаптации западного управленческого учета к российской теории и практике

К основным задачам руководителя относится принятие решений на основе получаемой информации и контроль за их исполнением.

При этом важно обеспечить достоверность получаемой информации[3].

В классической теории управленческих систем, родоначальником которой является Норберт Винер, процесс управления системой рассматривается как процесс сравнения того, что получается на выходе системы, с тем, что планировалось получить на выходе, и создание управляющих воздействий на вход системы с целью соответствующей коррекции выходных параметров.

Бухгалтерский учет предоставляет информацию для принятия решений. Чем тщательнее ведется бухгалтерский учет, тем качественнее представляемая информация и принимаемые решения.

Бухгалтерский учет предоставляет информацию о финансовом состоянии организации на определенную дату и о финансовых результатах хозяйственной жизни за период времени. Однако есть несколько факторов российской специфики, которые затрудняют использование данных бухгалтерского учета для управления бизнесом:

1. Учет доходов и расходов в российском бухгалтерском учете основан на конкретных документах. Соответственно в расходах отражены не все факты хозяйственной жизни, а только те, по которым, во-первых, есть необходимые документы, а, во-вторых, только те документы, которые правильно оформлены. В результате могут возникнуть определенные проблемы.

2. Бухгалтерский учет основан на идее периодического подсчета прибыли и убытков. Учет доходов и расходов производится в несколько этапов с использованием промежуточных накопительных счетов. Эти счета периодически закрываются и их сумма переносится на следующий счет, который тоже закрывается и т.д.

Такая процедура не позволяет использовать счет прибыли и убытков для постоянного анализа доходов и расходов как суммарно, так и в различных разрезах, а также вести непрерывное сравнение плановых и фактических данных в различных разрезах.

3. Непрерывный расчет себестоимости не может быть целиком основан на бухгалтерском учете, поскольку бухгалтерский учет рассчитан на периодическое подведение итогов.

Некоторые из перечисленных проблем существуют только в России и не существуют в общепринятой бухгалтерской практике (GAAP - Generally Accepted Accounting Practice) в связи с тем, что там допускается вводить в учет собственные корректировки для более достоверного отражения фактов хозяйственной деятельности. Такие корректировки считаются настолько естественными в учете, что принимаются в расчет наравне с другими расходами при расчете налога на прибыль.

Для управленческого учета существуют свои стандарты и свои правила, которые разрабатывает, например, Институт управленческого учета США (Statements on management accounting - SMA)[4].

В современных условиях на пути внедрения на предприятиях управленческого учета встал целый ряд проблем. Во-первых, происходит переориентирование отечественной теории и накопление опыта на решение новых задач, которые стоят перед управлением предприятием в условиях динамично меняющегося рынка.

Во-вторых, создаются новые, нетрадиционные системы получения информации о затратах, внедряются и адаптируются новые подходы к калькулированию себестоимости продукции, подсчету финансовых результатов, а также адаптации методов анализа, контроля и принятия на этой основе управленческих решений.

В-третьих, возникают определенные сложности при подборе специалистов и оценке их квалификации, т.к. на них лежит основная ответственность за постановку и внедрение управленческого учета в организации, необходимо решить некоторые важные задачи, что позволит быстро и эффективно наладить работу управленческого учета.

В-четвертых, существуют сложности с созданием автоматизированной системы сбора и получения информации о продажах, затратах, выручке, доходе и т.д.

Т.к. одной из главных задач управленческого учета является максимальное обеспечение информацией менеджеров и другого управленческого персонала, важным является содержание и доступность внутриорганизационной отчетности.

Если рассматривать типичные ситуации, складывающиеся в организациях, то можно заметить тенденции рассогласованности интересов топ-менеджеров и руководителей структурных подразделений по вопросам необходимости постановки и ведения управленческого учета, что так же усложняет развитие и усовершенствование системы управленческого учета.

В-пятых, существует проблема адаптации управленческого учета в организации, а именно слабая структурированность рассматриваемого учета.

Таким образом, можно выделить следующие проблемы адаптации западного управленческого учета на российских предприятиях: различия в открытости и принципах ведения финансового учета, не достаток квалифицированных специалистов, сложности в создании автоматизированных систем сбора и обработки управленческой информации, разобщенность целей топ-менеджеров, слабая структурированность управленческого учета на российских предприятиях.

1.3. Практика организации управленческого учета на предприятии

Как было сказано ранее, управленческий учет является системой по сбору, регистрации, представлению и анализу информации, необходимой для принятия управленческих решений. Поскольку управленческие цели у различных компаний отличаются, соответственно и учет может быть реализован в разном виде. Основные этапы подготовки к постановке управленческого учета можно представить следующим образом:

1. Необходимо определиться с целями учета. В первую очередь, руководство или собственники организации должны осознать, что без качественной управленческой информации компания не может развиваться и побеждать в конкурентной борьбе. Миссия организации как нахождение желаемых результатов деятельности компании и роль управленческого учета должны быть сформулированы четко и конкретно. Отдельно должны быть выделены цели стратегические (долгосрочные), тактические (среднесрочные) и оперативные (краткосрочные). В случае если между целями возможны конфликты, приоритеты должны быть расставлены заранее.

2. Отсутствие постановки управленческого учета может привести к серьезным ошибкам в управлении, неправильным, несвоевременным действиям или даже бездействию. Если компания хочет начать работать более эффективно, она должна сделать первый шаг в этом направлении - оценить эффективность вложения сил и средств в управленческий учет. Принятие решения о постановке управленческого учета - первое решение в цепочке решений, которые предстоит принять руководителю организации.

3. Оценка собственных сил и ресурсов, которые могли бы быть использованы в постановке управленческого учета. Как правило, в постановке управленческого учета заинтересовано руководство и собственники организации. Для первых - это возможность более эффективно двигаться к цели. Для вторых - это инвестиция, которая может окупиться в несколько раз. Определиться надо по ключевым параметрам: какие из целей будут достигаться нанятым и контролируемым персоналом, а какие потребуют привлечения внешних сил.

4. Необходимо определиться с объектом управления:

- насколько открыт объект для внешнего воздействия (какие неопределенности существуют и как они могут воздействовать на объект управления);

- насколько внешние воздействия могут изменить выходные параметры;

- насколько возможно разделение его на внутренние объекты управления, и можно ли внутренние объекты выделить в самостоятельные;

- существует ли однозначная связь между входными воздействиями и реакцией объекта управления, и какова может быть эта связь.

Постановщики управленческого учета после исследования объекта управления, как правило, предлагают не только изменить систему учета в организации, но и изменить сам объект управления - оптимизировать организационную и финансовую структуру компании. Однако иногда постановщики управленческого учета могут перейти грань, за которой изменение организационной и финансовой структуры компании становится не столько помощью компании, сколько помощью самим постановщикам учета. Изменение организационной и финансовой структуры компании может, с одной стороны, повысить конкурентоспособность компании, с другой стороны, может внести значительные негативные изменения.

Они могут оказаться настолько серьезными, что в результате постановки управленческого учета работа компании, ее прибыльность и конкурентоспособность не улучшатся, а ухудшатся.

5. Как часто система должна управляться (как часто выходные параметры сравниваются с желаемыми и как часто осуществляются входные воздействия)?

6. Какие управляющие воздействия возможны?

7. Какая информация может понадобиться для анализа выходных параметров?

8. Какие входные воздействия могут быть?

9. Как информация об объекте управления может анализироваться и приниматься в расчет при принятии решений?

10. Необходимо исследовать существующую систему учета, скажем, бухгалтерскую и принять решение, возможно ли использовать ее как основу, или необходимо создавать что-то новое.

11. Необходимо знать «цену ошибки».

Как правило, руководители компаний стремятся к повышению общей эффективности и эффективности использования ресурсов.

Это требует динамичного подхода и максимальной оперативности в получении информации, ее обработке и принятии управляющих решений.

На выходе системы стратегического управленческого учета должна быть сформирована внутренняя отчетность для высшего руководства компании.

В первую очередь проводится анализ системы бухгалтерского учета. Определяются основные потребители данных управленческого учета. Основные заказчики и получатели сведений управленческого учета - руководители компании и члены совета директоров, менеджеры разных уровней, поскольку они принимают главные бизнес-решения[5].

На втором этапе осуществляется постановка целей и задач управленческого учета.

Данный этап позволяет определить направления деятельности управленческого учета.

На третьем этапе необходимо создать структуру, которая будет заниматься управленческим учетом. Это может быть как отдельное подразделение предприятия, так и возложение обязанностей на имеющихся в штате бухгалтеров.

При формировании службы необходимо предусмотреть разделение обязанностей, ответственности по объектам учета, должны быть определены ответственные за ведение и планирование учета.

Далее разрабатывается Положение о службе управленческого учета и разрабатываются должностные инструкции. В Положении закрепляется перечень должностных обязанностей сотрудников отдела, а так же перечень нормативных актов, регламентирующих работу отдела.

Завершающий этап постановки управленческого учета - формирование перечня необходимой отчетности.

Необходимо сформировать и согласовать со всеми заинтересованными лицами перечень документов управленческой отчетности — то есть непосредственно отчетов, которые предстоит оформлять.

Для каждого отчета определяется, в какой срок и с какой периодичностью он будет сдаваться - елается четкое и подробное описание.

Если все предыдущие мероприятия увенчались успехом, систему управленческого учета запускают в действие.

Таким образом, внедрение управленческого учета на предприятии должно осуществляться посредством полного осмысления целей и задач его постановки на конкретном предприятии. Необходима постановка четко структурированной системы самого учета и анализа на предприятии, подбор квалифицированного персонала, обеспечение необходимыми информационными ресурсами.

В данном разделе работы были рассмотрены теоретические основы постановки управленческого учета на современном предприятии.

Управленческим учетом является это упорядоченная система по сбору, регистрации, обобщению и представлению информации о хозяйственной деятельности организации и ее внутренних структурных подразделений, необходимой для принятия управленческих решений. Грамотно построенный управленческий учет способствует повышению эффективности деятельности предприятия, обеспечивает высокие темпы стратегического развития, структурирует разные виды деятельности, повышает достоверность, оперативность и аналитичность данных учета адаптации учета следует отнести: различия в открытости и принципах ведения финансового учета, не достаток квалифицированных специалистов, сложности в создании автоматизированных систем сбора и обработки управленческой информации, разобщенность целей топ-менеджеров, слабая структурированность управленческого учета на российских предприятиях. Данные проблемы не позволяют в полной мере использовать все положительные стороны управленческого учета.

2. Анализ построения управленческого учета на предприятии ООО «Аргентум»

2.1. Организационно-экономическая характеристика предприятия ООО «Аргентум»

Общество с ограниченной ответственностью «Аргентум» (далее ООО «Аргентум») создано в 16 ноября 2006 года, в соответствии с Гражданским Кодексом РФ[6] и иным действующим законодательством, регулирующим деятельность хозяйственных обществ, имеющих цель получение прибыли.

ООО «Аргентум» является юридическим лицом и свою деятельность организует на основании действующего законодательства Российской Федерации.

Общество имеет следующие реквизиты:

- юридический адрес: 660031, Красноярский край, город Красноярск, улица 26 Бакинских Комиссаров, дом 1, офис 117;

- основной государственный регистрационный номер (ОГРН): 1062466154299;

- идентификационный номер налогоплательщика (ИНН): 2466144629;

- код причины постановки на учет (КПП): 246201001.

Основным видом деятельности ООО «Аргентум» является производство пластмассовых изделий для упаковывания товаров.

Используя новейшие технологии и современное экструзионное оборудование ведущих фирм предприятие способно осуществить полный цикл изготовления гибкой упаковки (изготовление пленки, нанесение фирменной многоцветной печати и формированием готового изделия по заявке потребителя).

ООО «Аргентум» имеет самостоятельный баланс, расчетный и иные счета в банках, печать и бланки, штампы со своим фирменным наименованием. В своей деятельности компания действующим законодательством и Уставом.

Структура управления ООО «Аргентум» имеет линейно-функциональную структуру (рисунок 1).

Главный юрист

Генеральный директор

Главный бухгалтер

Главный технолог

Зам.директора по основному производству

Зам. директора по коммерческим вопросам

Технический директор

Отдел управления качеством

Бухгалтерия

Инженер - энергетик

Технический отдел

ОМТС

Инженер по охране труда

СМС

Основные производственные рабочие

Рис. 1.Организационная структура ООО «Аргентум»

Во главе организации стоит генеральный директор, права и обязанности которого определяются действующим законодательством и договором, заключаемым с компанией.

Генеральный директор ООО «Аргентум» без доверенности действует от имени Общества, представляет его в отношении с другими юридическими лицами, заключает договоры, выдает доверенности, открывает в банках расчетный и другие счета.

Главный бухгалтер ООО «Аргентум» назначается директором Общества и пользуется правами, предусмотренными в положении о главных бухгалтерах предприятий, учреждений и организаций.

На главного бухгалтера возлагаются следующие основные функции:

- ведение книги покупок и книги продаж по налогу на добавленную стоимость;

- расчет налоговых платежей и представление деклараций в налоговую инспекцию;

- руководство деятельностью бухгалтерии.

Главный технолог руководит контролем качества готовой продукции, разработкой мероприятий по реконструкции и модернизации предприятия, предотвращению вредного воздействия производства на окружающую среду, созданию безопасных условий труда и повышению технической культуры производства.

Еще одной из функций управления является организация разработки и реализации планов внедрения новой техники и технологии, проведение организационно-технических мероприятий, научно-исследовательских и опытно-конструкторских работ.

Заместителю директора по коммерческим вопросам подчиняются: начальник материально-технического обеспечения, служба маркетинга и сбыта.

Коммерческий директор выполняет оперативную, консультативную, координационную и финансовую работу, включающую административно-хозяйственное руководство предприятием в целом или основными его структурными подразделениями.

В обязанности коммерческого директора входит менеджмент всех отчетных функций, создание эффективной организационной структуры предприятия, управление договорной и контрактной работой, бюджетное планирование и руководство подотчетным персоналом.

Кроме того, он руководит работой по разработке стратегии маркетинга предприятия, определяет приоритеты коммерческой деятельности, ее территорию и сферу, осуществляет непосредственное руководство менеджерами по сбыту продукции, товаров, услуг.

Технический директор обеспечивает техническую эксплуатацию производственного оборудования, обеспечивает своевременное выполнение ремонта производственного оборудования, организует планирование ремонтных работ, информирует генерального директора о необходимости обновления основных производственных фондов.

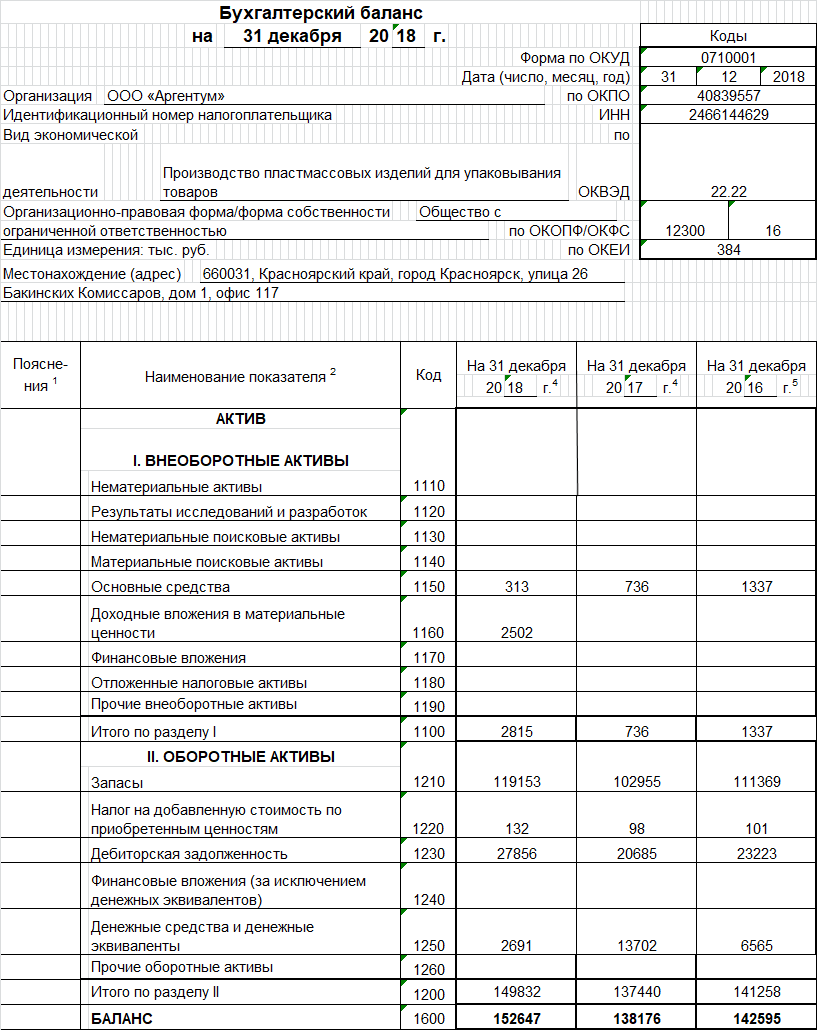

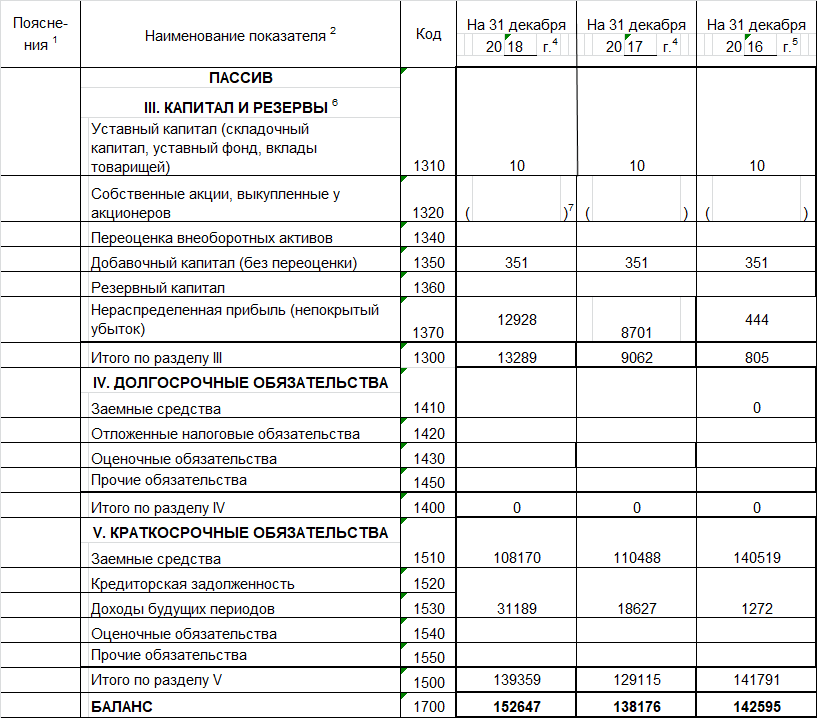

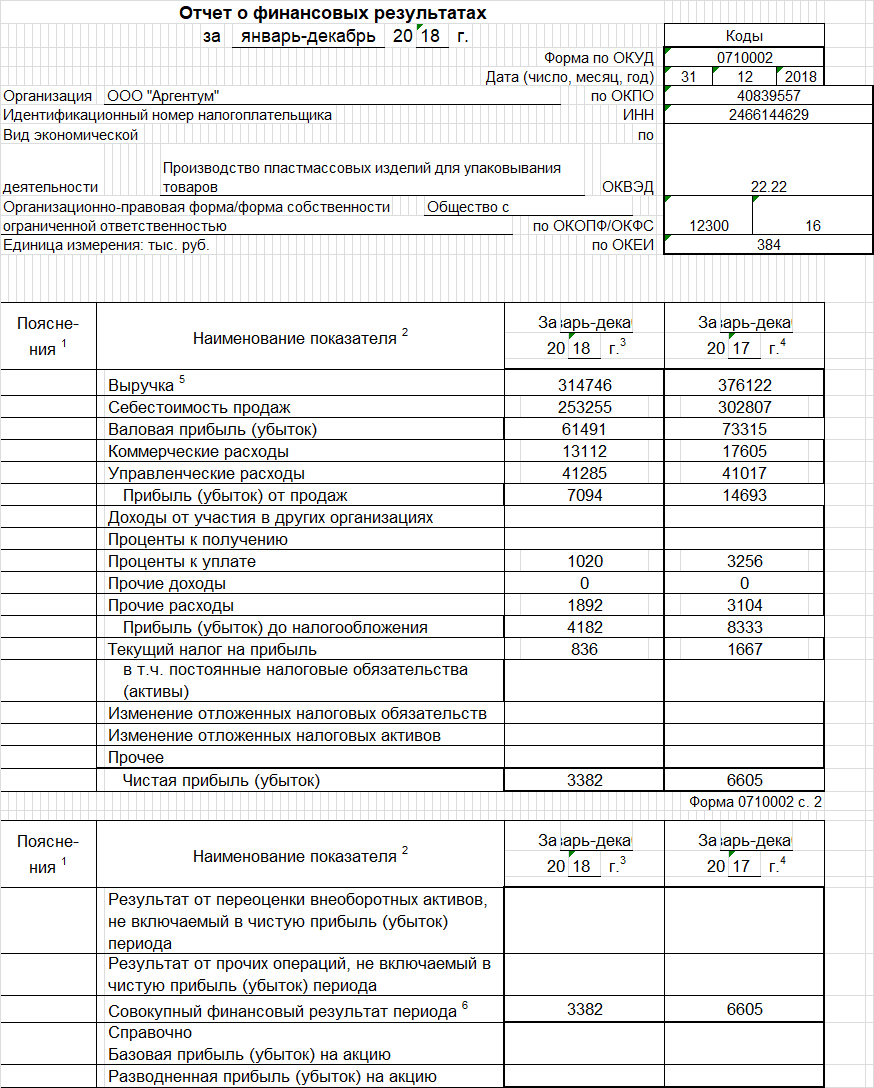

Проведем анализ финансово-экономических показателей ООО «Аргентум» за 2016-2018 гг. (таблица 2)(приложение 1,2,3).

Из данных таблицы 2 видно, что за период 2016-2018 гг. наблюдается рост всех показателей.

Таблица 2

Анализ финансово-экономических показателей ООО «Аргентум» за 2016-2018 гг., тыс. руб.

|

Показатели |

Период |

Абсолютные отклонения |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2018/2016 |

|

|

Активы, тыс. руб. |

142595 |

138176 |

152647 |

-4419 |

14471 |

10052 |

|

Собственный капитал, тыс.руб. |

804 |

9061 |

13288 |

8257 |

4227 |

12484 |

|

Заемный капитал, тыс.руб. |

141791 |

129115 |

139359 |

-12676 |

10244 |

-2432 |

|

Выручка, тыс. руб. |

255587 |

376122 |

314746 |

120535 |

-61376 |

59159 |

|

Себестоимость продаж, тыс. руб. |

201328 |

302807 |

253255 |

101479 |

-49552 |

51927 |

|

Валовая прибыль, тыс .руб. |

54259 |

73315 |

61491 |

19056 |

-11824 |

7232 |

|

Прибыль от продаж, тыс.руб. |

8056 |

14693 |

7094 |

6637 |

-7599 |

-962 |

|

Чистая прибыль, тыс. руб. |

4802 |

6605 |

3382 |

1803 |

-3223 |

-1420 |

|

Среднегодовая численность работников, чел., в т.ч. занятых: |

43 |

47 |

53 |

4 |

6 |

10 |

|

- в основном производстве, чел. |

34 |

36 |

39 |

2 |

3 |

5 |

|

Величина основных производственных фондов, т. руб. |

1337 |

736 |

313 |

-601 |

-423 |

-1024 |

Продолжение таблицы 2

|

Фонд заработной платы – сумма, тыс. руб. |

958,9 |

1071,6 |

1224,3 |

112,7 |

152,7 |

265,4 |

|

Средняя заработная плата одного работника, тыс. руб. |

22,3 |

22,8 |

23,1 |

0,5 |

0,3 |

0,8 |

|

Фондоотдача, руб. / 1 руб. ОФ |

191,16 |

511,04 |

1005,58 |

319,87 |

494,54 |

814,41 |

|

Фондоемкость, 1 руб. ОФ / руб. |

0,005 |

0,002 |

0,001 |

-0,003 |

0,00 |

0,00 |

|

Рентабельность продаж, % |

1,88 |

1,76 |

1,07 |

-0,12 |

-0,68 |

-0,80 |

|

Рентабельность активов (ROA) |

3,37 |

4,78 |

2,22 |

1,41 |

-2,56 |

-1,15 |

|

Соотношение заемных и собственных средств |

0,01 |

0,07 |

0,10 |

0,06 |

0,03 |

0,09 |

По сравнению с 2017 годом в 2018 году наблюдается рост выручки от реализации на 120535 тыс. руб. В 2018 году выручка снизилась на 61376 тыс. руб., что в итоге за три года привело к росту выручки на 59159 тыс. руб.

При этом себестоимость продаж возросла на 51927 тыс. руб. Данные изменения привели к снижению чистой прибыли на 1420 тыс. руб.

Рост фондоотдачи на 814,14 руб. говорит о повышении эффективности использования основных фондов.

Рентабельность продаж в 2018 году снизилась на 0,8% по сравнению с данными 2016 года.

Снизилась рентабельность активов на 1,15%, что говорит снижении эффективности использования активов.

Средняя заработная плата сотрудников предприятия к 2018 году возросла на 0,8 тыс. руб.

Среднесписочная численность сотрудников возросла на 10 человек, фонд оплаты труда увеличился на 265,4 тыс. руб.

За период 2016-2018 гг. снизилась зависимость предприятия от заемных источников, об этом говорит рост коэффициента соотношения заемных и собственных источников на 9%.

Таким образом, ООО «Аргентум» является развивающейся организацией, структура управления - линейно-функциональная, что полностью соответствует масштабам деятельности организации. Общая оценка финансового состояния предприятия показала увеличение прибыльности компании и рост стоимости активов.

2.2. Анализ организации бухгалтерского учета в ООО «Аргентум»

ООО «Аргентум» ведет обособленный бухгалтерский учет и самостоятельно формирует и представляет свою отчетность.

Учетная политика компании содержит всю совокупность методов учета в зависимости от особенностей деятельности предприятия.

Учетная политика формируется главным бухгалтером и утверждается руководителем предприятия.

Учетная политика предприятия организована в соответствии с требованиями:

- Положения по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/2008)[7];

- ст.6 Федерального закона № 402-Ф3 «О бухгалтерском учете»[8];

- п. 8-10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998г. № 34н[9].

Учетной политикой утверждены первичные ученые документы, перечень лиц, имеющих право подписывать финансовую документацию, сроки проведения инвентаризации.

Следует отметить, что учетной политикой не утвержден график документооборота. Бухгалтерский учет ООО «Аргентум» осуществляется бухгалтерией как самостоятельным подразделением под руководством главного бухгалтера. Структура бухгалтерии представлена на рисунке 2.

Главный бухгалтер

Бухгалтер материальной группы

Бухгалтер по учету денежных средств

Бухгалтер по учету заработной платы

Бухгалтер по учету основного производства

Рис

Рис. 2. Структура бухгалтерии ООО «Аргентум»

В учетный процесс вовлечены практически все работники организации. Все первичные документы составляются начальниками подразделений и направляются бухгалтерам, отвечающим за соответствующий участок учета. Кроме того, начальники подразделений и другие узкие специалисты готовят ежемесячно материальные отчеты и направляют их для проверки в бухгалтерию. В обязанности главного бухгалтера входит осуществление организации бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия, формирование в соответствии с законодательством о бухгалтерском учете учетной политики, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости, возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

Бухгалтер материальной группы отвечает за отражение хозяйственных операций по движению материально-производственных запасов в бухгалтерском учете, за полноту первичной бухгалтерской документации, проведение инвентаризации на основном складе и отражение результатов инвентаризации в бухгалтерском учете.Бухгалтер по учету денежных средств отвечает за ведение бухгалтерского учета денежных средств в кассе и на расчетном счете организации. Осуществляет оплату по безналичному расчету. Оформляет журнал учета приходных и расходных кассовых ордеров, кассовую книгу.

Бухгалтер по учету заработной платы отвечает за начисление заработной платы и отчислений в фонды, предоставление данных о начисленной оплате труда заместителю главного бухгалтера, предоставление отчетности в фонды.

Бухгалтер по учету основного производства отвечает за калькулирование себестоимости готовой продукции, контроль выполнения норм расходов на производство готовой продукции, участвует в инвентаризации готовой продукции на складе предприятия.

Распределение обязанностей между сотрудниками бухгалтерии осуществляется на основании должностных инструкций.

Бухгалтера активно взаимодействуют с другими отделами в процессе сбора и анализа фактов хозяйственной жизни предприятия ООО «Аргентум». Отчеты, составленные на основе полученной информации, предоставляются директору ООО «Аргентум» для дальнейшего анализа и принятия управленческих решений.

Бухгалтерский учет на предприятии ООО «Аргентум» ведется автоматизировано в специализированной программе 1С: Бухгалтерия 8.2. Для сдачи бухгалтерской и налоговой отчетности главный бухгалтер ООО «Аргентум» использует программу Контур-Экстерн.

С целью более полной оценки системы бухгалтерского учета применим следующий вопросник.

Рассчитаем уровень эффективности бухгалтерского учета = 36/28*100% = 78%.

Можно сделать вывод о достаточно высокой эффективности организации бухгалтерского учета в ООО «Аргентум».

Таким образом, бухгалтерский учет в организации ведется бухгалтерской службой во главе с главным бухгалтером. Главным бухгалтером разработана учетная политика, содержащая все основные принципы учета по участкам. Учетной политикой утверждены формы первичных учетных документов, рабочий план счетов, перечень лиц, имеющих право подписывать финансовые документы, порядок и сроки проведения инвентаризации. Учет затрат на производство готовой продукции в бухгалтерском учете осуществляется по полной производственной себестоимости.

2.3. Анализ организации управленческого учета ООО «Аргентум»

Процесс управленческого учета на предприятии включает в себя две основные составляющие:

- организация процесса сбора-передачи информации, т.е. ответы на вопросы: кто собирает, группирует и оценивает данные; кто составляет отчеты и в какие сроки и т.п.;

- процедура составления отчетов (использование различных методов группировки и оценки управленческой информации).

Следует сказать, что ведение управленческого учета возложено на бухгалтерию организации. При этом в ООО «Аргентум» должностные инструкции не содержат обязанности по ведению управленческого учета.

Так же для ведения управленческого учета не составлена учетная политика и план счетов. Сбор информации осуществляется в отдельные регистры управленческого учета.

Целью управленческого учета в ООО «Аргентум» является формирование ежемесячной оперативной информации о прибыли предприятия.

При этом для управленческого учета затраты учитываются котловым способом.

Данный метод учета считается самым простым, так как проводить расчеты по нему совершенно несложно: нужно разделить величину фактических затрат на количество изготовленной продукции за данный период.

Для накопления затрат используется счет 20 счета «Основное производство», на котором и формируется окончательная сумма расходов за отчетный период. Приведем пример определения себестоимости по котловому методу.

За август 2019 года предприятие ООО «Аргентум» выпустило два вида продукции.

Тогда в бухгалтерском учете это отразится проводками:

Д43-1 К20 – на сумму 110000 руб.

Д43-2 К20 – на сумму 100000 руб.

На счете 20 по окончании отчетного периода накоплено фактических затрат в размере 200000 руб.

Рассчитаем фактическую себестоимость продукции:

1. По продукту Одноразовые столовые приборы:

110000 / (110000+100000) * 200000 = 104761,9 руб.

2. По продукту Пакеты, мешки:

100000/ (110000+100000)*200000 = 95238,1 руб.

Отклонение по первому продукту составит 5238,1 руб., по второму – 4761,9 руб.

Анализируя расчеты, можно сказать, что котловой метод учета затрат достаточно прост в применении, но руководствоваться им можно только при расчете себестоимости одного типа продукции.

Поэтому в данном случае можно определить излишнее упрощение учета и искажение себестоимости готовой продукции.

Следует сказать, что котловой метод не следует применять к разнотипной продукции, так как он может завысить цену недорогих изделий и удешевить стоимость дорогой продукции.

В качестве регистров управленческого учета определены:

- регистр учета затрат на производство;

- регистр коммерческих и управленческих затрат;

- регистр финансового результата.

Информация в регистры записывается на основании данных бухгалтерского учета.

За составление регистра затрат на производство несет ответственность бухгалтер по учету основного производства.

Данный отчет составляется бухгалтером по учету основного производства не позднее 5 числа месяца следующего за отчетным.

Регистр коммерческих и управленческих расходов составляется бухгалтером по учету материалов (в части материальных расходов), бухгалтером по учету заработной платы (в части расходов на оплату труда коммерческого и управленческого персонала) и предоставляется главному бухгалтеру не позднее 5 числа месяца, следующего за отчетным.

Данные сроки не определены внутренними документами а установлены на условиях договоренности и указаний главного бухгалтера.

Получив регистры учета затрат главный бухгалтер составляет регистр финансового результата, в котором отражается выручка, затраты и итоговая прибыль за месяц.

Данный отчет является основой для составления исполнения планов на месяц.

В ООО «Аргентум» организована ежемесячная система планирования деятельности фирмы.

Основой финансового планирования является определенная миссия деятельности компании, которая формулируется следующим образом: осуществлять поставку качественных товаров по доступным ценам, учитывая все возможности потенциального клиента и потребности заказчика.

На основании установленной миссии на предприятии вырабатываются цели планирования:

- повышение качества товаров;

- повышение конкурентоспособности товаров;

- поиск дополнительных клиентов и налаживание связей с уже существующими клиентами;

- увеличение чистой прибыли;

- удовлетворение потребностей заказчиков;

- создание взаимосвязей с внешним рынком;

- ведение благоприятной политики с государством;

- создание благоприятных условий работы для сотрудников;

- создание благоприятного климата в коллективе.

Для разработки плана сотрудникам бухгалтерии требуется соответствующая информация.

Помимо прогнозных и маркетинговых данных, т.е. в основном внешней информации, в финансовый отдел поступает большой объем внутренней информации.

Сбор и обобщение поступающей информации, ее анализ относится к предплановой работе по составлению финансового плана.

Составление плана деятельности ООО «Аргентум» начинается с подготовки проекта отдельных его частей:

- плана продаж;

- плана материально-технического обеспечения;

- плана затрат на производство продукции;

- план управленческих и коммерческих расходов;

- финансового плана.

Структура планирования в ООО «Аргентум» представлена на рисунке 3.

План продаж

План затрат на производство продукции

План материально-технического снабжения

План управленческих и коммерческих расходов

Прогнозный отчет о финансовых результатах

Рис. 3. Структура планирования в ООО «Аргентум»

Рассмотрим содержание основных планов, разрабатываемых на предприятии ООО «Аргентум». Основной целью плана продаж является расчет прогноза объема продаж готовой продукции. Исходя из стратегии развития ООО «Аргентум», его мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемых товаров.

Ответственный - зам. директора по коммерческим вопросам. Целью разработки плана затрат на производство продукции является расчет общих затрат на производство, включающих прямые расходы на оплату труда, материальные расходы, амортизацию.

Исходными данными блока являются результаты расчета об объемах продаж. Ответственный - зам. директора по основному производству.

Основной целью расчета плана материально-технического снабжения является расчет расходов по материальным затратам, определение потребности в их закупках с учетом остатков на складах. Ответственный - зам. директора по коммерческим вопросам.

При составлении плана управленческих и коммерческих расходов исчисляется рассчитывается прогнозная оценка постоянных накладных расходов. Ответственный - бухгалтер по учету материалов, бухгалтер по учету заработной платы.

При составлении прогнозного отчет о финансовых результатах рассчитывают прогнозные значения: объема продажи готовой продукции, себестоимости товаров, коммерческих и управленческих расходов, расходов финансового характера, налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных планов. Ответственный - главный бухгалтер.

Вышеуказанные планы оставляются с разбивкой по кварталам с дальнейшей детализацией по месяцам. Финансовый план утверждается генеральным директором.

Именно этот план является основой для оценки эффективности управленческого учета на предприятии. Сформированный регистр финансового результата ставится в соответствие с финансовым планом, составленным на соответствующий месяц. Далее выясняются причины отклонений от запланированного значения.

Следует сказать, что в ООО «Аргентум» не осуществляется контроль за правильностью и достоверностью представляемой информации, используемая информация для составления регистров идентична данным бухгалтерского учета, что не повышает ценности информации для управленческого персонала, работа сотрудников компании не поставлена в соответствие с результатами их труда. В процессе подготовки учетной информации, данные в регистры переносятся ручным способом, что отнимает дополнительное время на выполнение данных операций.

Систематизируем проблемы организации управленческого учета в ООО «Аргентум»:

Использование для составления регистров только данных бухгалтерского учета, что искажает саму суть управленческого учета, призванного предоставлять достоверную, ценную информацию по принципу приоритета «содержания над формой».

Отсутствие закрепленных обязанностей сотрудников предприятия по предоставлению регистров управленческого учета в должностных инструкциях, сроков предоставления отчетов.

Недостатки автоматизации учета: используемая программа 1С не настроена на потребности фирмы по ведению управленческого учета.

Учет затрат котловым способом, что искажает себестоимость разнотипной продукции, отсутствие учета финансовых результатов по разным видам продукции.

Отсутствует подразделение по ведению управленческого учета, ведение учета осуществляется бухгалтерией, что отвлекает время от основных обязанностей.

Таким образом, управленческий учет на предприятии ООО «Аргентум» ведется бухгалтерской службой. Основной целью управленческого учета является предоставление оперативной информации руководителю организации о затратах и финансовых результатах деятельности предприятия. Для формирования информации управленческого учета используются регистры затрат и финансового результата.

В данном разделе работы был приведен анализ организации управленческого учета на предприятии ООО «Аргентум».

На основании проведенного анализа можно сделать следующие выводы.

ООО «Аргентум» занимается производством изделий из пластмассы.

ООО «Аргентум» в своей работе использует оборудование крупнейших европейских и азиатских производителей.

Структура управления предприятия является линейно-функциональной, что полностью соответствует масштабам работы предприятия. Анализ показал, что прибыльность организации к 2016 году снизилась, что повлияло на снижение рентабельности продаж и активов организации.

Бухгалтерский учет ведется бухгалтерской службой под руководством главного бухгалтера. Численность бухгалтерии составляет пять человек: главный бухгалтер, бухгалтер по учету материалов, бухгалтер по расчету заработной платы, бухгалтер по учету денежных средств, бухгалтер по учету основного производства.

Управленческий учет так же ведется бухгалтерской службой. В процессе анализа управленческого учета на предприятии были выявлены проблемы, которые негативно сказываются на ценности управленческой информации, их аналитичности.

3. Совершенствование системы управленческого учета на предприятии ООО «Аргентум»

3.1. Мероприятия по совершенствованию организации управленческого учета

Как было рассмотрено в первой главе, постановка управленческого учета должна проводиться в несколько этапов.

В первую очередь определяются цели и задачи управленческого учета. На предприятии ООО «Аргентум» целью управленческого учета является обеспечение генерального директора организации необходимой информацией для принятия решений и эффективного управления предприятием. Однако как показал анализ данная цель по факту не выполняется.

Данные, представляемые в регистрах управленческого учета идентичны бухгалтерским данным, не проводится анализ по рентабельности и эффективности производства отдельных видов продукции.

Следующим этапов является создание подразделения, отвечающего за ведение управленческого учета. Как показал анализ, ведение управленческого учета на предприятии возложено на бухгалтерию, что увеличивает нагрузку на подразделение, снижает эффективность работы, что может привести к негативным последствиям - искажению данных бухгалтерского учета, несвоевременному отражению фактов хозяйственной жизни.

Поэтому предлагается создание отдельного подразделения по ведению управленческого учета. Предполагаемая структура отдела представлена на рисунке 4.

Отдел должен подчиняться непосредственно директору предприятия.

К основным требованиям к бухгалтерам-аналитикам следует отнести: финансовое образование, опыт работы бухгалтером не менее 3 лет, знание бухгалтерского и управленческого учета.

При создании отдела управленческого учета ООО «Аргентум» понесет дополнительные затраты.

Генеральный директор

Начальник отдела по управленческому учета

Бухгалтер - аналитик

Рис. 4. Структура отдела по ведению управленческого учета ООО «Аргентум»

Структура затрат по созданию отдела управленческого учета представлена в таблице 3.

Таблица 3

Структура затрат на создание отдела управленческого учета

|

Статьи затрат |

Сумма, тыс. руб. |

Доля,% |

|

Затраты на оплату труда |

540 |

67,16 |

|

Отчисления в социальные фонды |

163,08 |

20,28 |

|

Расходы на оборудование рабочего места |

53 |

6,59 |

|

Материальные затраты |

48 |

5,97 |

|

Итого |

804,08 |

100 |

Проведем расчет влияния затрат на создание отдела управленческого учета на финансовый результат ООО «Аргентум» (таблица 4).

Из проведенных расчетов видно, что дополнительные затраты по созданию отдела управленческого учета составят 804,08 тыс. руб. В связи с этим прибыль до налогообложения снизится и составит 804,08 тыс. руб. Данные изменения приведут к снижению налога на прибыль на 160,82 тыс. руб. и соответствующему увеличению чистой прибыли.

Создание отдела управленческого учета позволит повысить эффективность и корректность отражения данных в управленческом учете, так же оно позволит снизить налог на прибыль к уплате.

Таблица 4

Расчет влияния затрат на создание отдела управленческого учета на финансовый результат ООО «Аргентум» по данным 2018 г., тыс. руб.

|

Показатель |

2018 г. |

Абсолютные отклонение |

|

|

фактическое значение |

с учетом затрат на создание отдела внутреннего контроля |

||

|

Выручка |

314746 |

314746 |

0 |

|

Себестоимость, в т.ч.: |

253255 |

254059 |

804,08 |

|

-расходы по созданию отдела |

- |

804,08 |

804,08 |

|

Прибыль до налогообложения |

4227 |

3422,92 |

-804,08 |

|

Чистая прибыль |

3382 |

3542,82 |

160,82 |

|

Налог на прибыль |

845,40 |

684,58 |

-160,82 |

В качестве метода учета затрат в управленческом учете предлагается выбрать метод Direct Costing. При данном методе учета все производственные затраты подразделяются на постоянные, то есть не зависящие от объема выпуска продукции, и переменные - меняющиеся в связи с изменениями объема выпуска продукции. Он заключается в расчете себестоимости на основе только переменных затрат текущего периода. Данный метод позволит руководству компании определять окупаемость постоянный затрат, оценивать маржинальную прибыль, проводить маржинальный анализ.

К переменным затратам будут относится:

Материальные затраты на производство;

Заработная плата производственных рабочих;

Расходы на воду и электроэнергию, используемых на производство.

К постоянные расходам будут относится расходы, которые не зависят от объемов производства продукции: амортизация, коммерческие и управленческие расходы.

Далее необходимо разработать учетную политику для управленческого учета и план счетов управленческого учета.

В учетной политике предусмотрим порядок учета доходов, расходов, активов и обязательств для управленческого учета.

Применительно к учетной политике для целей ведения управленческого учета активов, обязательств, доходов и затрат будет использоваться перечень ЦФО Компании, утверждаемый на начало каждого финансового года генеральным директором Общества.

Управленческий учет в организации будет вестись в разрезе ЦФО. Основные ЦФО компании представлены в таблице 5.

Таблица 5

ЦФО ООО «Аргентум»

|

Наименование подразделения |

Соответствующий ЦФО |

|

Центры затрат |

|

|

Бухгалтерия |

ЦФО «Бухгалтерия» |

|

МТС |

ЦФО «Материально-техническое снабжение» |

|

Основное производство |

ЦФО «Производство» |

|

Центр доходов |

|

|

СМС |

ЦФО «Продажи» |

|

Центр инвестиций |

|

|

Технический отдел |

ЦФО «Технический отдел» |

Разработаем систему мониторинга системы управленческого учета в ООО «Аргентум» (таблица 6):

Таблица 6

План мониторинга системы управленческого учета в ООО «Аргентум»

|

Вид мониторинга |

Формы проверяемых документов |

Процедуры проверки |

Периодичность проведения |

Итоговые рабочие документы |

|

контроль формальных показателей |

вся отчетность |

наблюдение, аналитические процедуры |

ежегодно |

отчет о результатах проверки |

|

проверка правильности расчетов |

отчетность, содержащая числовые показатели |

пересчет |

ежеквартально |

отчет о результатах проверки |

|

проверка |

стратегические планы, бизнес-планы, должностные инструкции |

аналитические процедуры, запрос и подтверждение |

ежеквартально |

отчет пользователя о качестве отчетности |

Продолжение таблицы 6

|

проверка состава показателей |

инструкции по управленческому учету |

наблюдение, аналитические процедуры |

ежеквартально |

отчет о результатах проверки |

|

проверка соблюдения сроков |

инструкции по управленческому учету |

запрос, |

ежеквартально |

отчет о результатах проверки |

|

оценка уровня |

отчет пользователя о качестве отчетности |

тестирования |

при изменении СУУ, смене кадров |

тесты-опросы |

|

обобщение |

отчеты пользователя о качестве отчетности, отчеты о результатах проверки |

аналитические |

по окончании проверки |

сводный отчет о результатах проверки |

Все результаты мониторинга системы управленческого учета должны быть письменно закреплены.

На основании отчетов о результатах проверки руководство предприятия будет составлять перечень рекомендаций, необходимых к исполнению.

Благодаря такой системе оценки, руководство организации может вовремя выявить существующие недостатки в системе управления на предприятии и предпринять соответствующие меры.

Таким образом, были определены основные проблемы организации управленческого учета и разработаны направления совершенствования.

Для совершенствования организации управленческого учета предложено: создание подразделения по ведению управленческого учета, а так же разработана система мониторинга эффективности системы управленческого учета. Дополнительные затраты по созданию отдела управленческого учета составят 804,08 тыс. руб.

В связи с этим прибыль до налогообложения снизится и составит 804,08 тыс. руб.

Данные изменения приведут к снижению налога на прибыль на 160,82 тыс. руб. и соответствующему увеличению чистой прибыли.

3.2. Автоматизация управленческого учета в ООО «Аргентум»

Одним из мероприятий, которое позволило бы увеличить эффективность системы управленческого учета на ООО «Аргентум», является автоматизация СУУ. Данный процесс подразумевает под собой переход управленческого учета с ведения вручную на ведение с помощью компьютерных систем.

Т.к. ООО «Аргентум» для ведения бухгалтерского учета использует программу 1С, то целесообразно воспользоваться для ведения управленческого учета так же ее отдельной конфигурацией.

Проведем расчет экономической эффективности от такого рода вложения, в основу которого положим то, что экономия рабочего времени бухгалтера-аналитика составит минимум 1 час в день.

Рассчитаем стоимость времени работы бухгалтера-аналитика отдела управленческого учета ООО «Аргентум». Для этого сначала найдем фонд рабочего времени по формуле (1), часы:

Фрв = Чд × Чч, (1)

Чд – число рабочих дней бухгалтера в месяц, Чч – число рабочих часов в день.

Фрв = 21 × 8 = 168 часов.

Рассчитаем стоимость одного часа работы сотрудника, с учетом того, что его месячная заработная плата составляет 15 000 руб. (2):

Сч = ФОТ / Фрв, (2)

где: ФОТ – месячный фонд оплаты труда сотрудника.

Сч = 25 000 / 168 = 148,8 руб.

Таким образом, час работы бухгалтера-аналитика обходится в 148,8 руб. Так как планируемая за счет внедрения новой конфигурации 1С экономия рабочего времени бухгалтера-аналитика составит минимум 1 час в день, то каждый день ООО «Аргентум» будет экономить 148,8 руб.*3 чел. = 446,43 руб.

В месяц эта экономия составит:

Эм = Сч × Чд, (3)

Эм = 446,43 × 21 = 9374,99 руб.

Годовая экономия составит:

Эг = Чм × Эм, (4)

где: Чм – число рабочих месяцев в году.

Эг = 11 × 9374,99 = 103124,9 руб.

Учитывая, что месячная плата за обслуживание и консультирование программы составляет 2000 рублей, рассчитаем конечный экономический эффект:

Эф = 103124,9 – 2000 × 12 = 79124,9 руб.

В соответствии с проведенным расчетом, установка новой конфигурации программы 1С, является экономически целесообразным.

За счет этого в день будет экономиться до 446,43 руб., в месяц – до 9374,99 руб., в год – до 103124,9 руб.

С учетом расходов на обслуживание программы конечный экономический эффект составит 79124,9 руб.

Таким образом, на основании всего вышеизложенного можно сделать вывод о том, что основными направлениями совершенствования организации управленческого учета на предприятии ООО «Аргентум» является автоматизация управленческого учета с использованием программы 1С «Управленческий учет».

Расчеты показали, что за счет автоматизации управленческого учета, ООО «Аргентум» будет экономить в год 103124,9 руб. на снижении трудоемкости работы бухгалтеров-аналитиков, с учетов расходов на обслуживание программы экономический эффект составит: 79124,9 руб. в год.

В данном разделе работы были рассмотрены основные направления совершенствования управленческого учета на предприятии ООО «Аргентум».

На основании проведенного исследования можно сделать следующие выводы.

Поставленная цель управленческого учета в ООО «Аргентум»: обеспечение генерального директора организации необходимой информацией для принятия решений и эффективного управления предприятием - по сути на предприятии не выполнялось, т.к. для ведения управленческого учета использовались только данные бухгалтерского учета, кроме того, не была утверждена учетная политика и план счетов управленческого учета, не было создано подразделение управленческого учета и положения по управленческому учету, сам учет велся в Excel, что усложняло работу сотрудников бухгалтерии.

В качестве совершенствования организации управленческого учета было:

Предложено создание отдела управленческого учета. Расчеты показали, что дополнительные расходы на создание оставят 160,82 тыс. руб.;

Предложено использование автоматизации управленческого учета с использованием конфигурации 1С :Управленческий учет. Расчеты показали, что за счет снижения трудоемкости работы бухгалтеров-аналитиков, ежегодно компания будет экономить до 79,1 тыс. руб.

Заключение

На основании проведенного исследования сделаны следующие выводы.

Управленческий учет это система сбора, обобщения и регистрации информации о хозяйственной жизни предприятия, его внутренних структурных подразделениях. Управленческий учет является основной стратегией и тактикой современного предприятия. Целью управленческого учета является удовлетворение потребности внутренних пользователей в информации о затратах и доходах предприятия, степени достижения поставленных целей. Внедрение управленческого учета позволяет обеспечить стабильное будущее для российского предприятия.

Управленческий учет позволяет получать руководителю предприятия оперативную информацию о деятельности предприятия в разрезе установленных заранее показателей по ЦФО. Грамотно построенный управленческий учет способствует повышению эффективности деятельности предприятия, обеспечивает высокие темпы стратегического развития, структурирует разные виды деятельности, повышает достоверность, оперативность и аналитичность данных учета.

Проблемы адаптации западного управленческого учета на российских предприятиях вызваны различием целей финансового учета на западе и в России. Основной целью финансового учета в нашей стране является расчет финансовых результатов с целью исчисления налогов, своевременной уплаты налоговых платежей.

Т.е. в основном финансовый учет ведется на российских предприятиях с целью обеспечения своевременного исполнения обязанности по уплате налогов и сборов.

Анализ постановки управленческого учета был проведен на материалах ООО «Аргентум». Основным видом деятельности предприятия является производство изделий из пластмассы.

Анализ финансовых показателей деятельности предприятия показал, снижение эффективности деятельности, о чем свидетельствует снижение чистой прибыли и рентабельности предприятия. Бухгалтерский учет на предприятии ведется бухгалтерской службой во главе с главным бухгалтером предприятия. Главным бухгалтером разработана учетная политика, содержащая все основные принципы учета по участкам. Учетной политикой утверждены формы первичных учетных документов, рабочий план счетов, перечень лиц, имеющих право подписывать финансовые документы, порядок и сроки проведения инвентаризации. Учет затрат на производство готовой продукции в бухгалтерском учете осуществляется по полной производственной себестоимости.

Управленческий учет на предприятии ООО «Аргентум» ведется бухгалтерской службой. Для формирования информации управленческого учета используются регистры затрат и финансового результата.

Итоговым формирование отчета занимается главный бухгалтер информации.

Основным источником информации для составления регистров являются данные бухгалтерского учета, отличием является формирование себестоимости продукции, в управленческом учете - это котловой метод.

Следует отметить следующие недостатки управленческого учета: отсутствие документальной регламентации: не установлена обязанность сотрудников по формированию отчетов, не установлены сроки предоставления управленческих отчетов, отсутствует учетная политика для целей управленческого учета, отсутствие формирования финансового результата по видам продукции, отсутствие отдельного подразделения по ведению управленческого учета.

В качестве совершенствования организации управленческого учета было:

1. Предложено создание отдела управленческого учета. Расчеты показали, что дополнительные расходы на создание оставят 160,82 тыс. руб.

2. Предложено использование автоматизации управленческого учета с использованием конфигурации 1С: Управленческий учет. Расчеты показали, что за счет снижения трудоемкости работы бухгалтеров-аналитиков, ежегодно компания будет экономить до 79,1 тыс. руб.

Список использованных источников

- Гражданский кодекс Российской Федерации от 30.11.1994 г. № 51-ФЗ // Собрание законодательства Российской Федерации. – 1994. - №15. – Ст. 2154.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ // Собрание законодательства Российской Федерации. – 2011. - №15. – Ст. 2876.

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // Собрание законодательства Российской Федерации. – 2008. - №12. – Ст. 2362.

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598) // Собрание законодательства Российской Федерации. – 1998. - №8. – Ст. 1584.

- Андреева, О. Н. Управление затратами предприятия в рамках системы контроллинга / О. Н. Андреева // Вестник Белгородского государственного технологического университета им. В. Г. Шухова. - 2016. - № 3. - С. 135–137.

- Анискин, Ю.П. Планирование и контроллинг / Ю.П. Анискин, А.М. Павлова. – М.: Омега-Л, 2017. – 280 с.

- Воронова, Е.Ю. Управленческий учет / Е.Ю. Воронова. - Люберцы: Юрайт, 2016. - 428 c.

- Гаврик, А.О. Адаптация управленческого учета в России / А.О. Гаврик // Вопросы и проблемы экономики и менеджмента в современном мире сборник научных трудов по итогам международной научно-практической конференции. - 2016. - С. 107-110.

- Гусейнова, А. А. Эффективная взаимосвязь финансового и управленческого учёта в системе управления предприятием / А. А. Гусейнова // Молодой ученый. - 2018. - №4.2. - С. 22-25.

- Дмитриева, И.М. Финансовый и управленческий учет. Теория и практика / И.М. Дмитриева, Г.Е. Машинистова. - М.: ЮНИТИ, 2018. - 167 c.

- Дмитриева, И.М. Финансовый и управленческий учет. Теория и практика / И.М. Дмитриева, Г.Е. Машинистова. - М.: ЮНИТИ, 2018. - 167 c.

- Друри, К. Управленческий и производственный учет / К. Друри. - М.: ЮНИТИ, 2018. - 1423 c.

- Зайцева, Е. В. Управленческий учет и отчетность на предприятии, отличие от бухгалтерского / Е. В. Зайцева // Молодой ученый. - 2016. - №6. - С. 430-432.

- Землякова, С. Н. Внедрение управленческого учета как способ преодоления кризиса и развития предприятия / С. Н. Землякова // Журнал «Молодой ученый». - 2018. - № 9(89). - С. 619–622.

- Землякова, С. Н. Управленческий учет затрат по центрам финансовой ответственности / С. Н. Землякова // Молодой ученый. - 2016. - №1. - С. 359-362.

- Землякова, С. Н. Управленческий учет затрат по центрам финансовой ответственности / С. Н. Землякова // Молодой ученый. - 2016. - №1. - С. 359-362.

- Ивашкевич, В.Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. - М.: НИЦ ИНФРА-М, 2017. - 448 с.

- Кондраков, Н. П. Бухгалтерский учет (финансовый и управленческий) / Н. П. Кондраков. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Красненко, И. Ю. Современная интерпретация концепции контроллинга предприятий, методики его внедрения / И. Ю. Красненко // Молодой ученый. - 2018. - №10. - С. 155-158.

- Кузнецова, О. Н. Организация управленческого учета на малых предприятиях / О. Н. Кузнецова // Молодой ученый. - 2018. - №3. - С. 433-436.

- Кульнева, И. И. Система управления деятельностью организации – контроллинг / И. И. Кульнева // Молодой ученый. - 2017. - №7.3. - С. 36-40.

- Лысенко, Д.В. Бухгалтерский управленческий учет / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Мантуленко, В. В. Роль учетной политики в системе управленческого учета / В. В. Мантуленко // Молодой ученый. - 2017. - №15. - С. 177-180.

- Маткеримова, А. М. Роль контроллинга в управлении затратами на предприятии / А. М. Маткеримова // Молодой ученый. - 2016. - № 19. - С. 473–476

- Михалёнок, Н.О. Анализ и управление затратами торгового предприятия / Н.О. Михаленок // Вестник НГИЭИ. - 2016. - № 5 (60). - С. 41-48.

- Николаева, О. Управленческий учет / О. Николаева, С. Полякова, А. Шеремет. – М.: ИНФРА-М, 2016. – 429 с.

- Николаева, О. Управленческий учет / О. Николаева, С. Полякова, А. Шеремет. – М.: ИНФРА-М, 2017. – 429 с.

- Петрова, В.И. Управленческий учет и анализ. С примерами из российской и зарубежной практики / В.И. Петрова, А.Ю. Петров, И.В. Кобищан. - М.: НИЦ ИНФРА-М, 2016. - 304 с.

- Райимбердиева, О. Р. Роль и место управленческого учета в управлении предприятием и его совершенствование / О. Р.Райимбердиева // Молодой ученый. - 2018. - №10. - С. 775-777.

- Хлебенских, Л. В. Управленческий учет и контроллинг: соотношение категорий / Л. В. Хлебенских // Молодой ученый. - 2016. - №24. - С. 247-250.

Приложения

Приложение 1

Бухгалтерский баланс ООО «Аргентум» за 2018 год, тыс. руб.

Продолжение приложения 1

Приложение 2

Отчет о финансовых результатах ООО «Аргентум» за 2018 год, тыс. руб.

Приложение 3

Оценка системы бухгалтерского учета в ООО «Аргентум»

|

Вопросы для оценки |

Варианты ответов |

Результат |

|

Бухгалтерский учет автоматизирован |

Да-2 Частично-1 Нет-0 |

2 |

|

Бухгалтерский учет ведется бухгалтерской службой |

Да-2 Частично-1 Нет-0 |

2 |

|

Распределение обязанностей в соответствие с должностными инструкциями |

Да-2 Частично-1 Нет-0 |

2 |

|

Соответствие учетной политики требованиям положений по бухгалтерскому учету |

Да-2 Частично-1 Нет-0 |

2 |

|

Первичные документы, применяемые для документирования хозяйственных операций, утверждены учетной политикой |

Да-2 Частично-1 Нет-0 |

2 |

|

Первичные документы имеют все необходимые реквизиты |

Да-2 Частично-1 Нет-0 |

2 |

|

Наличие положения о порядке проведения в организации инвентаризации |

Да-2 Нет-0 |

0 |

|

Применяемая форма бухгалтерского учёта (журнально-ордерная, мемориально-ордерная, журнал-главная и т.д.) соответствует требованиям законодательства |

Да-2 Частично-1 Нет-0 |

2 |

|

Документы предоставляются в соответствии с графиком документооборота |

Да-2 Частично-1 Нет-0 |

1 |

|

Отражение хозяйственных операций осуществляется своевременно |

Да-2 Частично-1 Нет-0 |

1 |

|

Разработано и утверждено положение о бухгалтерской службе |

Да-2 Нет-0 |

0 |

|

Разработан рабочий план счетов |

Да-2 Нет-0 |

2 |

|

Утвержден порядок и сроки проведения инвентаризации |

Да-2 Нет-0 |

0 |

|

Утвержден перечень лиц, имеющих право подписи первичных документов |

Да-2 Нет-0 |

2 |

|

Сотрудники бухгалтерии проходят повышение квалификации |

Да-2 Частично-1 Нет-0 |

1 |

|

Уровень квалификации главного бухгалтера высокий |

Да-2 Частично-1 Нет-0 |

2 |

|

Организация имеет архив для хранения первичных документов |

Да-2 Нет-0 |

2 |

|

В организации соблюдается требования по срокам хранения первичной документации |

Да-2 Частично-1 Нет-0 |

2 |

-

Зайцева Е. В. Управленческий учет и отчетность на предприятии, отличие от бухгалтерского // Молодой ученый. - 2016. - №6. - С. 430 ↑

-

Маткеримова А. М. Роль контроллинга в управлении затратами на предприятии // Молодой ученый. - 2016. - № 19. - С. 473 ↑

-

Михалёнок Н.О. Анализ и управление затратами торгового предприятия // Вестник НГИЭИ. - 2016. - № 5 (60). - С. 41 ↑

-

Петрова В.И. Управленческий учет и анализ. С примерами из российской и зарубежной практики. - М.: НИЦ ИНФРА-М, 2016. - С. 102. ↑

-

Хлебенских Л. В. Управленческий учет и контроллинг: соотношение категорий // Молодой ученый. - 2016. - №24. - С. 247. ↑

-

Гражданский кодекс Российской Федерации от 30.11.1994 г. № 51-ФЗ // Собрание законодательства Российской Федерации. – 1994. - №15. – Ст. 2154. ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // Собрание законодательства Российской Федерации. – 2008. - №12. – Ст. 2362. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ // Собрание законодательства Российской Федерации. – 2011. - №15. – Ст. 2876. ↑

-

Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598) // Собрание законодательства Российской Федерации. – 1998. - №8. – Ст. 1584. ↑

- Наглядность как принцип обучения (Принцип наглядности, его сущность и функции)

- Управление поведением в конфликтных ситуациях (Понятие конфликта, его отличительные особенности и причины возникновения)

- Организационная культура и ее роль в современных организациях (ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ В УЧРЕЖДЕНИЯХ)

- Основы проектирования программ. Этапы создания программного обеспечения (Обобщенная характеристика процесса разработки программного обеспечения)

- Инновационные бизнес-модели предприятия (Понятие офис управления проектами. Процесс разработки стратегии)

- Ценностно-мотивационная сфера личности как объект психологического исследования (ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ЦЕННОСТНО-МОТИВАЦИОННОЙ СФЕРЫ ЛИЧНОСТИ)

- Повышения производительности труда в компании: совершенствование мотивации работников (Теоретические основы управления мотивацией персонала)

- Управление поведением в конфликтных ситуациях (Основные подходы управления поведением в конфликтных ситуациях)

- Стандарты управления проектами (Классификация проектов как первый этап создания стандарта)

- Сравнительный анализ основных школ и доктрин менеджмента организации (Теоретические аспекты основных школ и доктрин менеджмента организации)

- Построение организационных структур

- Воспитание и индивидуальные особенности личности (Содержание воспитательного процесса и его основные характеристики)