Управленческий учет и система отчетности в организации (Теоретические аспекты управленческого учета и формирования управленческой отчетности)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы заключается в том, что информационные системы современных предприятий, включающие ряд взаимосвязанных подсистем технологической и экономической информации, не могут быть достоверно объективными без данных учета, отчетности и их анализа.

В современных условиях большая часть хозяйственных субъектов вынуждена искать более эффективные методы контроля за результатом финансово-хозяйственной деятельности, используя весь арсенал инструментов управленческого учета. В управленческой деятельности хозяйствующих субъектов важную роль играет бухгалтерский учет. Его значение повышается при реформировании в соответствии с международными стандартами финансовой отчетности. Выделение в системе бухгалтерского учета относительно независимой составляющей – управленческого учета способствует повышению эффективности управления.

Управленческий учет – это, прежде всего, система внутреннего оперативного управления, накапливающая необходимую полезную менеджерам информацию в объемах и аспектах, отличных от той, которую представляет финансовый учет. Управленческий учет – это не только система управления затратами предприятия, он включает также процессы планирования, контроля и анализа, что в конечном итоге является богатейшим источником информации о выполнении предприятием разработанных планов и имеющихся помехах в достижении намеченных целей.

Традиционно управленческий учет регулируется внутренними нормативными документами. Основные положения организации управленческого учета хозяйственных субъектов могут быть закреплены в его учетной политике и более подробно раскрыты в дополнительных внутренних инструкциях.

В рамках управленческого учета разрабатываются и внедряются формы внутренней отчетности, различные по своему содержанию и структуре в зависимости от масштабов деятельности организации, отрасли экономики, задач, решаемых руководством и т.д.

Под отчетом понимается получаемая информация, представленная в приемлемом для пользователя виде. Как правило, отчет представляется на бумажном носителе, но может и в электронном виде или в любом другом.

Важен не носитель, а обращенность отчета к пользователю. Человек заведомо не в состоянии воспринимать и перерабатывать всю информацию, присутствующую в информационных системах управления, поэтому вынужден потреблять ее порциями.

Порция информации, содержащая только требуемые пользователю сведения и сгруппированная максимально удобным для него образом, и представляет собой отчет.

Составление отчетности - завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода с помощью соответствующей обработки данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели, как в стоимостном, так и в натуральном выражениях. Таким образом, отчетность представляет собой источник информации для анализа и принятия решений.

Целью курсовой работы является изучение управленческого учета и управленческой отчетности.

Задачами данной курсовой работы являются:

-

- рассмотреть понятие управленческого учета;

- исследовать основы и состав управленческой отчетности;

- исследовать анализ управленческой отчетности;

- исследовать использование управленческой отчетности на примере ООО «НПО «Сибэлектрощит»;

- рассмотреть формы внутренних отчетов.

Предметом исследования является управленческая отчетность организации.

Объектом исследования является предприятие ООО «НПО «Сибэлектрощит».

При написании курсовой работы были использованы методы логический, балансовый, расчетно-аналитический, экономико-статистический и другие методы исследования.

В качестве источников получения информации при написании данной работы были использованы законодательные нормативные акты, материалы периодической печати, учебные пособия, а также учредительные документы, статистические отчёты, первичная документация, регистры синтетического и аналитического учёта доходов и расходов, бухгалтерская отчётность ООО «НПО «Сибэлектрощит».

Значительный вклад в исследования внутренней отчетности внесли: Адамов Н., Бареславцева Н.А., Андерсон Х., Колдуэлл Д., Нидлз Б., Карпова Т.П., Палий В.Ф., Соколов А.Ю., Шеремет А.Д.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА И ФОРМИРОВАНИЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

1.1 Понятие и значение управленческого учета

У каждого владельца бизнеса есть необходимость в оценке успешности бизнеса, в том числе и для его дальнейшего развития. Основными параметрами такой оценки являются:

- наличие необходимого уровня выручки;

- наличие денежных средств на счетах компании;

- степень удовлетворенности сотрудников;

- динамика развития компании;

- преимущества компании перед конкурентами.

Понимание предпринимателем своих финансовых целей является основой стратегии развития бизнеса.

Управленческий учет – это «внутренний» учет организации, который включает в себя всю бизнес-аналитику, необходимую руководству для принятия решений и формирования стратегии развития бизнеса, а также является поставщиком информации для осуществления эффективного управления бизнесом. Он играет одну из ключевых ролей в управлении, так как представляет наиболее полную информацию о деятельности и финансовом состоянии компании. [10, с. 9]

Данные управленческого учета являются одним из главных источников экономической и неэкономической информации, характеризующих фактическое положение дел на предприятии и охватывает все бизнес-процессы компании.

Правильно организованный и функционирующий управленческий учет позволяет получать информацию, составляющую основу для планирования, нормирования ресурсов, анализа и контроля деятельности предприятия. Информация, полученная из данных управленческого учета, является основным инструментом, позволяющим топ-менеджерам компании эффективно управлять и координировать те ее бизнес-процессы, за работу которых они несут ответственность. Таким образом, управленческий учет позволяет не только осуществлять контроль над центрами финансовой ответственности компании, но и строить эффективную систему мотивации персонала на достижение целей компании.

Задача управленческого учета — обрисовать для руководства реальную картину состояния предприятия, помочь распределить резервы и повысить эффективность. Управленческий учет дает правдивую картину деятельности предприятия и создает механизмы управления этой деятельностью. Например:

1) показывает изменение во времени финансовых показателей предприятия, как в целом, так и детализировано, по конкретным статьям доходов и расходов;

2) фиксирует индивидуальную ответственность руководителей подразделений;

3) позволяет планировать по подразделениям объемы операций и бюджета, показывать реальные обоснования расходов.

Основные принципы выстраивания управленческого учета:

- непрерывность — сведения для учета должны поступать регулярно, а не беспорядочно;

- полнота — информация должна быть как можно более полной;

- своевременность — данные обязательно должны предоставляться в момент необходимости;

- сопоставимость — идентичные параметры за разные временные промежутки должны формироваться по одним и тем же принципам;

- понятность — данные должны оформляться в понятной для адресата форме;

- экономичность — затраты на работу системы учета должны окупаться выгодой от её использования. [14, с. 257]

Управленческий учет совершенно необходим любой компании. Он — основа системы менеджмента, базис для принятия управленческих решений.

При осознании принципов учета, четком понимании функции входящих в него документов и готовности творчески адаптировать систему учета под свои потребности, внедрение управленческого учета не представляет большой сложности и, с одной стороны, может быть реализовано силами бухгалтерии и менеджмента. [14, с. 258]

С другой стороны – логично и разумно обратиться к специалистам для запуска и налаживания процесса, это существенно сэкономит время.

1.2 Основы и состав управленческой отчетности

Изучение экономической литературы по управленческой отчетности показало, что проблемам его формирование уделяется незначительное внимание по сравнению с другими видами отчетности. Так содержанию и методике определения показателей бухгалтерской отчетности, проблемам ее трансформации в соответствии с требованиями международных стандартов финансовой отчетности посвящены многочисленные научные и учебные издания. В то же время вопросы, связанные с формированием управленческой отчетности, рассматриваются лишь в учебниках и научных работах по управленческому учету.

Целью управленческой отчетности является обеспечение управленческого персонала всех уровней необходимой управленческой информацией. Требования к содержанию отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации. Менеджеры должны разъяснить бухгалтерам и другим исполнителям, составляющим управленческую отчетность, какая информация, в каком виде и объеме, в какие сроки им необходима.

Следует отметить, что во многих из них теоретические основы формирования управленческой отчетности изложены поверхностно, не в полном объеме, многие проблемы, связанные с ее созданием, интерпретацией показателей и реальным применением в практической деятельности коммерческих организаций не решены.

В настоящее время имеются различные точки зрения понятия управленческой отчетности, под которой понимают управленческую отчетность и внутреннюю управленческую отчетность. Все это свидетельствует о необходимости осуществления дальнейших научных изысканий в данной области.

Так считает Адамов Н., Адамова Г. что, внутренняя управленческая отчетность – это форма представления сведений, существенных для выбора определенного варианта действий из множества альтернативных. Она может содержать данные, характеризующие фактические результаты производственной, инвестиционной и финансовой деятельности организации в целом и в разрезе отдельных структурных подразделений как за прошедший период, так и на определенный момент времени. Наряду с этим внутренняя управленческая отчетность может включать в себя результаты анализа внутренних и внешних факторов, влияющих на достижение поставленных целей, а также плановые и прогнозные показатели деятельности хозяйствующих субъектов на предстоящий период. [6, с. 53]

А.Ю. Соколов указывает, что управленческая отчетность – это, по сути, совокупность способов получения итоговых сведений для целей управления компанией. [31, с.13].

По мнению Карповой Т.П., под внутренней отчетностью понимается система взаимосвязанных экономических показателей, характеризующих результаты деятельности подразделений за определенный промежуток времени. Различие выполняемых функций отдельными подразделениями предприятия определяет состав и содержание информации, включенной во внутрипроизводственную отчетность [18, с. 351].

На основании проведенных исследований можно сделать вывод, что управленческая отчетность имеет свои особенности:

- у нее особый статус, поскольку, в отличие от бухгалтерской, статистической и налоговой отчетности, она содержит информацию, формируемую лишь по запросам внутренних пользователей;

- процесс формирования управленческой отчетности не регламентируется законодательными и нормативными актами, в отличие от бухгалтерской, налоговой и статистической отчетности, которые составляются по единым правилам, установленным законом «О бухгалтерском учете», Налоговым кодексом РФ, постановлениями и инструкциями органов статистики, положениями по бухгалтерскому учету и бухгалтерской отчетности, другими нормативными актами;

- состав и содержание отчетных показателей, форма и сроки их представления устанавливаются каждым хозяйственным субъектом самостоятельно, исходя из ее организационно-правовой формы, вида деятельности, стратегии и тактики управления, квалификации управленческого персонала и других особенностей каждого хозяйствующего субъекта.

Управленческая отчетность должна быть построена таким образом, что бы руководители были способны ее воспринять и эффективно ею пользоваться.

В коммерческих организациях сегодня имеет место достаточно большое количество работников экономических служб, довольно инертных, имеющих образование, но базирующихся на старых традициях. В этой связи необходимо изменение менталитета не только работников экономических служб, но и руководства, которые должны требовать от бухгалтеров-менеджеров составления такой отчетности, которая была бы для них инструментом в управлении компанией. Чем в большей степени руководитель ориентирован на достижение результата, тем в большей степени он нуждается в информации обратной связи через систему внутренней управленческой отчетности. При этом чем выше уровень менеджмента, тем реже представление отчетности и меньше детализация, и наоборот.

Необходимость формирования управленческой отчетности, исключающей дублирование одних и тех же показателей, требует четкой их классификации.

Так, Н. Адамовым и Г. Адамовой предложена следующая классификация:

- по форме представления - табличные, графические, текстовые;

- по видам деятельности - отчеты по закупке и заготовлению, отчеты по производству, отчеты по реализации;

- по уровню представления - отчеты для высшего руководства, отчеты для менеджеров структурных подразделений, отчеты для менеджеров низшего звена;

- по объему информации - оперативные отчеты, текущие отчеты, сводные отчеты;

- по содержанию - комплексные отчеты, отчеты по ключевым позициям, аналитические отчеты.

Н.А. Бреславцева, О.Ф. Сверчкова выделяют следующие виды отчетов:

-

-

- обязательные - предусмотренные системой управленческого документооборота предприятия и дополнительные, составляются в зависимости от потребности управления;

- оперативные - представляют собой совокупность данных в определенном разрезе, агрегированные - фактическое значение показателей, сформированных из оперативных отчетов, сравнительные - сопоставление показателей - фактических и плановых, фактических и базовых, фактических и аналогичных по отрасли [10, с. 6]

-

Наряду с вышеперечисленным, считаю целесообразным включить в классификацию управленческой отчетности следующие признаки:

-

-

- по стабильности функционирования предприятия отчеты, сформированные в условиях определенности и отчеты, составленные в условиях неопределенности;

- по фактору времени перспективные, текущие и оперативные.

-

Информация управленческого учета, трансформирующаяся в показатели внутренней отчетности, предназначена различным группам пользователей внутри организации, нацеленных и уполномоченных на принятие взвешенных управленческих решений.

В силу этого представляется целесообразным выделение таких групп пользователей:

-

-

- высшее руководство;

- менеджеры среднего уровня;

- менеджеры низшего уровня.

-

В связи с тем, что высшее руководство формирует стратегические цели управления организацией, в управленческих отчетах, адресованных ему, должны найти отражение:

-

-

-

- фактически достигнутые результаты в производственной, инвестиционной, финансовой и других видах деятельности как по организации в целом, так и по отдельным структурным подразделениям;

- оценка внутренних и внешних факторов, повлиявших и влияющих на результаты выполнения целей организации;

- плановые и прогнозные индикаторы развития организации на предстоящий период.

-

-

Для руководителей структурных подразделений, ориентированных на разработку стратегии реализации долгосрочных целей развития организации, в управленческой отчетности следует представить:

-

-

- показатели деятельности структурных подразделений и результаты их аналитической обработки;

- информацию планового и прогнозного характера по предприятию в целом и по отдельным структурным звеньям;

- необходимую информацию о смежных подразделениях и контрагентах.

-

Менеджерам низшего звена управления, ответственным за определенные участки деятельности, необходимо получать и анализировать информацию:

-

-

- об этой деятельности через систему синтетических и аналитических показателей;

- связанную с прогнозными оценками внутренних и внешних факторов;

- прочую информацию, способную оказать влияние на формирование итоговых результатов деятельности.

-

Для того чтобы система управленческого учета удовлетворяла внутренние потребности коммерческих организаций, необходимо устранить недостатки внутренней отчетности, к числу которых относятся:

-

-

-

- информация, обобщаемая в отчетности, зачастую адресуется не тем, кому она действительно нужна, а руководителю или его заместителям;

- обобщение информации осуществляется главным образом для контроля объема продаж или определения издержек и, как правило, не связана с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек;

- в отчетности имеет место, с одной стороны, избыточная информация, а с другой – нехватка релевантной информации, что затрудняет процесс ееобобщения и принятия решений по конкретным направлениям и участкам деятельности;

- существует проблема непонимания информации, представленной в отчетности, отсутствие у работников способности говорить на одном языке.

-

-

Управленческая отчетность должна давать возможность менеджменту организации проводить на ее основе анализ и обоснование широкого спектра управленческих решений.

Исходя из этого, она должна отвечать ряду требований представленных в таблице 1.

Управленческие отчеты в полной мере должны соответствовать вышеперечисленным требованиям. Считается, что если информация не удовлетворяет требованиям хотя бы трех характеристик, представленных в

таблице, то система управленческого учета рассматривается как не эффективная и ее необходимо реорганизовывать.

Таблица 1

Основные требования к составлению управленческой отчетности

Содержание

|

№ |

Характеристика информации |

|

|

1. |

Адресность |

Информация должна предоставляться конкретным пользователям, при этом следует соблюдать конфиденциальность |

|

2. |

Оперативность |

Информация должна быть готова в нужный момент времени с целью своевременного ее применения и на основе этого принятия соответствующего управленческого решения |

|

3. |

Достоверность |

Информация отражает реально существующие процессы и явления. Адресат должен быть уверен в отсутствии ошибок, приписок и подтасовок |

|

4. |

Сравнимость |

Означает сопоставимость по различным периодам времени (отчетных показателей с данными плана, смет, нормами и нормативами, с показателями предыдущих отчетных периодов) |

|

5. |

Объективность |

В процессе сбора и подготовки информации следует ориентироваться на непредвзятость и беспристрастность ее представления |

|

6. |

Полезность |

Информация должна быть необходимой для принятия решений |

Наряду с вышеизложенным, считаем необходимым принять во внимание такие требования, как:

-

-

- целесообразность - информация должна учитывать особенности цели управления, для которой она предназначена;

- полнота - во внутренней управленческой отчетности должны быть представлены сведения о наличии и использовании всех ресурсов, о капитале, обязательствах, доходах, расходах и результатах деятельности хозяйственных субъектов, о влиянии внешних и внутренних факторов, о влиянии производственных и рыночных факторов;

- экономичность - затраты на составление отчетности не должны превышать эффекта от ее использования. Немаловажное значение имеет способ представления учетной управленческой информации.

-

В связи с традиционными подходами к представлению информации в виде таблиц с набором цифр, размещенных на бумажных носителях, их следует дополнить демонстрацией на дисплее построением различных графиков и диаграмм.

При этом основными факторами, влияющими на выбор способа представления, формата и структуры того или иного управленческого отчета, являются:

-

-

- содержание предоставляемой информации;

- потребности и пожелания пользователей отчетов;

- критерий экономичности их получения и передачи.

-

В отношении форм управленческой отчетности, по мнению Шеремета А.Д., необходимо базироваться на соблюдении двух принципов.

Во-первых, управленческая отчетность должна содержать только те показатели, которые подконтрольны менеджеру данного центра ответственности и на динамику которых он может оказывать влияние.

Во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям. Суть этого принципа состоит в предположении, что менеджеру более высокого уровня нет необходимости в текущем порядке регулировать детали деятельности центров ответственности на более низком уровне. Он начинает действовать тогда, когда на нижнем уровне возникает проблема, проявляющаяся как отклонение от заданного параметра.

В управленческом учете информация формируется и составляется отчетность по различным структурным подразделениям, центрам ответственности, видам деятельности, отдельным изделиям, новым технологическим решениям и другим позициям.

1.3 Анализ управленческой отчетности

Кроме составления важно правильно интерпретировать полученные показатели и данные. Для наглядности помимо электронных таблиц лучше использовать диаграммы и короткие текстовые описания. Также кроме абсолютных значений рассматривать относительные, например, структуру выручки по видам товаров и филиалам. Полезно сравнивать показатели текущего периода с аналогичными за прошлые годы и т.д. [18, с. 271]

Анализ управленческой отчетности проводится аналогично с прочими видами финансового учета. Его целью является оценить эффективность деятельности предприятия за отчетный период.

Аналитическая работа проводится в основном для оценки:

- расчета величины операционной, чистой и других видов прибыли;

- соотношение собственного и заемного капитала, а также возможность оплачивать взятые на себя обязательства.

Следует использовать группы финансовых показателей ликвидности, деловой активности, платежеспособности, рыночной активности и структуры капитала.

Данные группы разработаны исходя из основных потребностей менеджмента и могут быть использованы как вместе, так и по отдельности.

Стоит внимательно относиться к показателям, которые будут использованы для принятия стратегических решений, если в ходе их вычисления были использованы неточные данные или допущены грубые методологические ошибки. Это может стать причиной серьезных управленческих ошибок и больших финансовых трудностей.

Еще одним важным пунктом в реализации финансовой политики является понимание фундаментальных различий между российскими и международными стандартами финансовой отчетности. Так, ряд понятий, переводимые на русский язык, могут интерпретироваться по-разному (пример – под денежными ресурсами в России принято понимать деньги в кассе и на банковских счетах, а по МСФО к ним также относятся все высоколиквидные активы, которые быстро могут быть превращены в валюту). Еще одно глобальное отличие связано со способами учета, в России иногда используют метод начисления, в то время как по МСФО принимается только кассовый метод. [21, с. 231]

Время и следование порядку, установленному по средствам внутренних регламентов, — основа финансового успеха.

Управленческая отчетность позволяет подробно раскрывать различные показатели отчетности, в частности формирование доходов по видам деятельности, по центрам ответственности. Правильно построенная система управленческой отчетности также дает возможность проводить более глубокую детализацию затрат, что, в свою очередь, позволяет руководству реализовывать различные мероприятия, направленные на повышение эффективности работы организации.

Данные управленческой отчетности являются одним из важнейших элементов информационной базы оценки бизнеса. В частности, становятся возможными оценка эффективности функционирования различных сегментов и участков деятельности предприятия и взаимоотношений между ними; проверка выполнения бюджетов, оценки их качества. Наряду с этим отчеты обеспечивают информацию, достаточную для того, чтобы руководство могло установить, почему производятся расходы и какую прибыль приносит бизнес- единица, центр прибыли, бизнес-направление, клиент, проект, канал сбыта и т.д., проанализировать причины расходов и доходов, привести доходы и расходы к желательному уровню.

2. ИСПОЛЬЗОВАНИЕ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ООО «НПО «СИБЭЛЕКТРОЩИТ»

2.1 Технико-экономическая характеристика ООО «НПО «Сибэлектрощит»

В качестве объекта исследование было выбрано ООО «НПО «Сибэлектрощит», которое уже на протяжении более двадцати лет успешно осуществляет свою деятельность на рынке производства оборудования для таких отраслей как: энергетическая, нефтегазовая, промышленная, строительная, выступая в качестве одного из главных предприятий, которые занимаются производством высоковольтной и низковольтной аппаратуры России.

Работники предприятия, за огромное время работы приобрели большой опыт конструирования электрооборудования, его производства, к тому же на предприятии можно отметить мощную производственную базу, научно-конструкторскую базу, что в сочетании дает возможность осуществлять производство и выполнение заказов, которые имеют разную сложность, удовлетворяя требования заказчиков.

Следует сказать, что на данном предприятии постоянно стараются наращивать объёмы производства, кроме этого непрерывно ведется совершенствование технических характеристик, конструкции товаров, ведется расширение ассортимента.

ООО «НПО «Сибэлектрощит» ведет совместную работу с главными электротехническими организациями, что дает возможность осуществлять производство на предприятии оборудования, которое имеет безопасность эксплуатации, высокую надёжность, экологическую чистоту.

Отличная производственная база, специальные технологии, отличный профессионально-технический уровень осуществления производства позволяют осваивать новую продукцию, улучшать производство, увеличивать ассортимент.

Качество оборудования, а также его надежность полностью оценена потребителями.

Интегрированная система менеджмента качества полностью удовлетворяет ГОСТ Р ИСО 9001, ГОСТ Р ИСО 14001, OHSAS-18001.

В качестве главных принципов деятельности исследуемого предприятия для реализации Политики в области качества выступают:

- обеспечение удовлетворенности потребителя качеством проектирования, изготовления, проведения монтажных, пусконаладочных работ, модернизации и обслуживания изделий предприятия;

- привлечение в процесс осуществления улучшения всех работников предприятия;

- улучшение оргструктуры, производственных процессов, управленческих процессов, при помощи применения современных технологий, оборудования, новых средств, а также методов осуществления контроля качества, ликвидация потерь, уменьшение затрат;

- создание системы выявления причин брака, способов устранения данных причин, их не повторения;

- непрерывное осуществление обучения работников, повышение квалификации работников, их компетентности, ответственности, заинтересованности;

- увеличение прибыли предприятия при помощи ликвидации потерь, уменьшения затрат;

- постоянное улучшение системы менеджмента качества.

В качестве миссии исследуемого предприятия следует отметить: развитие и улучшение научного потенциала и производственного потенциала работников, обеспечение предприятий энергетики качественным, современным оборудованием, при самых лучших условиях, увеличивая производственную эффективность и промышленную безопасность клиентов.

У руководства предприятия имеется четкое видение будущего предприятия, способствует единству целей и направлений развития, формирует команду, где каждый работник включается в то, чтобы достигнуть поставленных целей.

Взаимоотношение работников и руководства осуществляется на таких принципах как: уважение, справедливость, доверие, признание достижений: при одинаковой квалификации - преимущество нацеленности на успех, готовность к переменам, к новому.

На предприятии большой интерес направлен на то, чтобы принимать высококвалифицированных работников, которые могут и готовы осуществлять свою деятельность в одной команде, быть способными решать новые и нестандартные задачи, непрерывно улучшать навыки.

Стоит сказать, что на предприятии в особенности интерес вызывают молодые специалисты, которые окончили хорошо ВУЗ профильной тематики.

В качестве главного стратегического ресурса предприятия выступают кадры. Именно поэтому на предприятии стараются максимально эффективно применять человеческие ресурсы, обеспечивая баланс интересов работодателя и работника.

Предприятие является ответственным работодателем, осуществляя свою деятельность по нормам социальной политики РФ, предприятие в первую очередь проявляет заботу относительно условий труда работников, их социальном благополучии, старается индивидуально подходить к каждому работнику и предоставлять работу, которая смогла бы полностью раскрыть имеющийся у них потенциал.

В качестве основных задач кадровой политики можно отметить:

1) обеспечение хорошими условиями труда работников, благоприятной атмосферы в коллективе;

2) улучшение их жизненного уровня;

3) применение эффективной мотивации труда;

4) обеспечение условий для карьеры;

5) привлечение и сохранение высококвалифицированных работников;

6) развитие корпоративной культуры;

7) создание благоприятного имиджа предприятия.

На предприятии можно отметить отличные традиции относительно развития персонала, наличие всех условий для их личного и профессионального роста. Отдел кадров обеспечивает предприятие работниками необходимых профессий, специальностей и квалификации с учетом их деловых качеств, уровня и профиля подготовки.

Стоит сказать, что в ООО «НПО «Сибэлектрощит» довольно много внимание уделяют карьерному росту работников. Кроме этого, предоставляется место практики для студентов.

На рисунке 1 представим организационную структуру ООО «НПО «Сибэлектрощит».

Генеральный директор

Главный бухгалтер

Заместитель генерального директора

Менеджеры по продажам

Бухгалтера различных участков

Заведующий складом

Начальник цеха № 2

Начальник цеха

Рабочие

Начальник цеха №1

Начальник

цеха №1

Рабочие

Главный инженер

Начальник отдела сбыта

Руководитель СМТиЛ

Инженеры

Рис. 1. Организационная структура ООО «НПО «Сибэлектрощит»

Управлением предприятия в целом занимается генеральный директор. В его ведении находятся вопросы стратегического характера.

Основная задача генерального директора - общее руководство деятельностью компании.

Генеральный директор действует от имени предприятия без доверенности. При отсутствии генерального директора его обязанности исполняет заместитель.

В исследуемом предприятии в качестве основных обязанностей главного бухгалтера можно отметить осуществление бухгалтерского учета хозяйственно-финансовой деятельности, контроль за использованием ресурсов предприятия (материальных, финансовых, трудовых) и сохранностью собственности предприятия.

Следовательно, в ООО «НПО «Сибэлектрощит» можно отметить линейно-функциональную структуру, которая отличается высокой формализованностью и бюрократичностью.

В качестве основных преимуществ данной структуры можно отметить:

1) четкую систему единоначалия;

2) быструю реакцию исполнительных подразделений на прямые указания вышестоящих;

3) согласованность действий исполнителей.

Анализ организационно-экономических показателей необходимо осуществлять должным образом для полноценной и детальной оценки эффективности всех производственных процессов, которые протекают в компании.

В таблице 2 представим технико-экономические показатели деятельности ООО «НПО «Сибэлектрощит».

По данным, приведенным в таблице 2, можно сделать следующие выводы. Прирост выручки в 2018 г. по сравнению с 2017 г. составил 232803 тыс. руб. или 27,8 %. Выручка ООО «НПО «Сибэлектрощит» продемонстрировала за исследуемый период положительную динамику.

Таблица 2

Технико-экономические показатели деятельности ООО «НПО «Сибэлектрощит»

|

Показатели |

2016 г. |

2017 г. |

Изменение в 2017 г. по сравнению с 2016 г. |

2018 г. |

Изменение в 2018 г. по сравнению с 2017 г. |

||

|

абсолютное |

относительное, % |

абсолютное |

относительное, % |

||||

|

Выручка, тыс. руб. |

587577 |

834572 |

246995 |

142,04 |

1067375 |

232803 |

127,8 |

|

Полная себестоимость, тыс. руб. |

536430 |

765793 |

229363 |

142,76 |

956430 |

190637 |

124,8 |

|

Прибыль от продаж, тыс. руб. |

51147 |

68779 |

17632 |

134,47 |

110945 |

42166 |

161,3 |

|

Чистая прибыль, тыс. руб. |

19572 |

25877 |

6305 |

132,21 |

34907 |

9030 |

134,9 |

|

Среднегодовая стоимость имущества, тыс.руб. |

413945,5 |

496804,5 |

82859 |

120,02 |

537017 |

40212 |

108,0 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

413945,5 |

496804,5 |

82859 |

120,02 |

537017 |

40212 |

108,0 |

|

Среднегодовая стоимость оборотных активов, тыс. руб. |

388003,5 |

469153,5 |

81150 |

120,91 |

511426 |

42272,5 |

109,01 |

|

Затратоемкость продукции, руб./руб. |

0,91 |

0,92 |

0,005 |

100,51 |

0,90 |

-0,02 |

97,65 |

|

Рентабельность продаж, % |

8,70 |

8,24 |

-0,46 |

94,68 |

10,39 |

2,15 |

126,12 |

|

Рентабельность имущества (активов), % |

4,73 |

5,21 |

0,48 |

110,16 |

6,50 |

1,29 |

124,79 |

|

Коэффициент оборачиваемости имущества (активов), оборотов |

1,42 |

1,68 |

0,26 |

118,35 |

1,99 |

0,31 |

118,32 |

|

Фондоотдача,руб./руб |

1,42 |

1,68 |

0,26 |

118,35 |

1,99 |

0,31 |

118,32 |

|

Фондоемкость, руб./руб |

0,70 |

0,60 |

-0,11 |

84,50 |

0,50 |

-0,09 |

84,52 |

|

Коэффициент оборачиваемости оборотных активов, боротов |

1,51 |

1,78 |

0,26 |

117,47 |

2,09 |

0,31 |

117,32 |

Прирост полной себестоимости в 2018 г. по сравнению с 2017 г. составил 190637 тыс. руб. или 24,8 %. Полная себестоимость ООО «НПО «Сибэлектрощит» продемонстрировала негативную динамику.

Следует сказать о том, что производство товаров (работ, услуг) в отчетном году в отличие от базисного стало не таким затратоемким. В базисном году на 1 руб. выручки было 0,91 коп. себестоимости, а уже в отчетном - показатель составлял 0,90 коп. Следовательно, в выручке можно наблюдать положительные изменения.

Стоит также заметить, что исследуемое предприятия функционировало, получая положительный финансовый результат. За рассматриваемое время чистая прибыль повысилась на 34,8% , а это благоприятно отражает ситуацию с финансовыми показателями предприятия. Благоприятная тенденция финансового результата, дает возможность говорить о том, что за счет этого фактора увеличилась эффективность работы предприятия.

Продажи компании являлись рентабельными. Такая динамика положительно характеризует ситуацию с рентабельностью продаж.

Использование активов компании на протяжении анализируемого периода было рентабельным.

В течение анализируемого периода оборачиваемость имущества компании уменьшилась.

В отчетном году в отличие от предыдущего уменьшилась эффективность применения основных средств. Данный момент вызван тем, что выручка уменьшалась быстрее среднегодовой стоимости основных средств. За рассматриваемый период можно отметить, что произошло уменьшение эффективности использования основных средств, это отрицательно характеризует применение ресурсов на предприятии.

В отчетном году в отличие от предыдущего также уменьшилась эффективность применения оборотных активов предприятия. Это объясняется тем, что выручка снизилась, а среднегодовая стоимость оборотных активов, напротив, увеличилась. В целом в течение анализируемого периода оборачиваемость оборотных активов компании снизилась.

В исследуемом предприятии в предыдущем году был приобретен статус официального представителя в России крупной электротехнической корейской компании LSIS по сборке оборудования среднего напряжения. Стали осуществлять производство вакуумных выключателей, элегазовых моноблоков 6-20 кВ, применяемые для того, чтобы принимать и распределять электрическую энергию на промышленных подстанциях, тепловых и атомных электростанциях. Список оборудования был увеличен за счет корейских КРУЭ на 110 кВ и 220 кВ.

2.2 Анализ организации управленческого учета в ООО «НПО «Сибэлектрощит»

Для организации системы управленческого учета на ООО «НПО «Сибэлектрощит» поставлены следующие задачи:

- четкое формирование организационной структуры;

- создание четкой структуры затрат;

- определение рентабельности основных видов деятельности;

- подготовка к практическому использованию наиболее важных элементов экономического анализа хозяйственной деятельности.

Процесс принятия управленческих решений невозможен без эффективной системы экономического анализа, позволяющей оценить достигнутые результаты деятельности организации, выявлять внутренние и внешние резервы ее дальнейшего развития.

Для этих целей затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и образующие его отдельные элементы и статьи, т.е. структура.

Для того, чтобы выявит причину существенного повышения уровня затрата предприятия в 2016-2018 гг., проанализируем их структуру и динамику.

Таблица 3

Классификация затрат, используемая в управленческом учете ООО «НПО «Сибэлектрощит»

|

№ п/п |

Направления управленческого учета |

Классификационные признаки и группы |

|

1 |

Процесс принятия управленческих решений |

Явные и альтернативные; Релевантные и нерелевантные; Эффективные и неэффективные. |

|

2 |

Процесс прогнозирования |

Краткосрочные и долгосрочные. |

|

3 |

Процесс планирования |

Планируемые и не планируемые. |

|

4 |

Процесс нормирования |

Стандарты, нормы и нормативы и отклонение от них. |

|

5 |

Процесс организации |

По местам и сферам возникновения; функциям деятельности и центрам затрат. |

|

6 |

Процесс учета |

Одноэлементные и комплексные; По статьям калькуляции и экономическим элементам; Постоянные и переменные; Прямые и косвенные; Основные и накладные; Текущие и единовременные. |

|

7 |

Процесс контроля |

Контролируемые и неконтролируемые. |

|

8 |

Процесс регулирования |

Регулируемые и нерегулируемые. |

|

9 |

Процесс стимулирования |

Обязательные и поощрительные. |

|

10 |

Процесс анализа |

Фактические; прогнозные, плановые; сметные; стандартные; общие и структурные; полные и частичные. |

Структура затрат представлена в таблице 4.

Таблица 4

Структра затрат ООО «НПО «Сибэлектрощит»

|

Наименование статьи затрат |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

|

Транспортные расходы |

290,0 |

12,39 |

310 |

14,09 |

315 |

12,16 |

|

Расходы на оплату труда |

650,0 |

27,78 |

710 |

32,27 |

760 |

29,34 |

|

Отчисления на социальные нужды |

140,0 |

5,98 |

165 |

7,5 |

174 |

6,72 |

|

Расходы на аренду и содержание зданий, сооружений, помещений. |

260,0 |

11,11 |

209 |

9,5 |

230 |

8,89 |

|

Амортизация основных средств |

59,0 |

2,51 |

61 |

2,78 |

54 |

2,08 |

|

Отчисления в ремонтный фонд |

110,0 |

4,7 |

42 |

2,9 |

40 |

1,54 |

|

Расходы на хранение, подработку, подсортировку и упаковку товаров |

60,0 |

2,6 |

65 |

2,95 |

71 |

2,74 |

|

Расходы на рекламу |

134,0 |

5,72 |

43 |

2,89 |

110 |

4,25 |

|

Потери товаров и технологические отходы |

52 |

2,22 |

24 |

1,09 |

38 |

1,47 |

|

Расходы на тару |

37 |

1,58 |

36 |

1,63 |

42 |

1,62 |

|

Прочие затраты |

548 |

23,41 |

493 |

22,4 |

756 |

29,19 |

|

Всего |

2340 |

100 |

2200 |

100 |

2590 |

100 |

Как видно из представленной таблицы 6 за исследуемый период с 2016 по 2018 гг., основные затраты предприятия включают транспортные расходы (12,16% в 2018 г.), расходы на оплату труда (29,34% в 2018 г.), прочие затраты (29,19 % в 2017 г.).

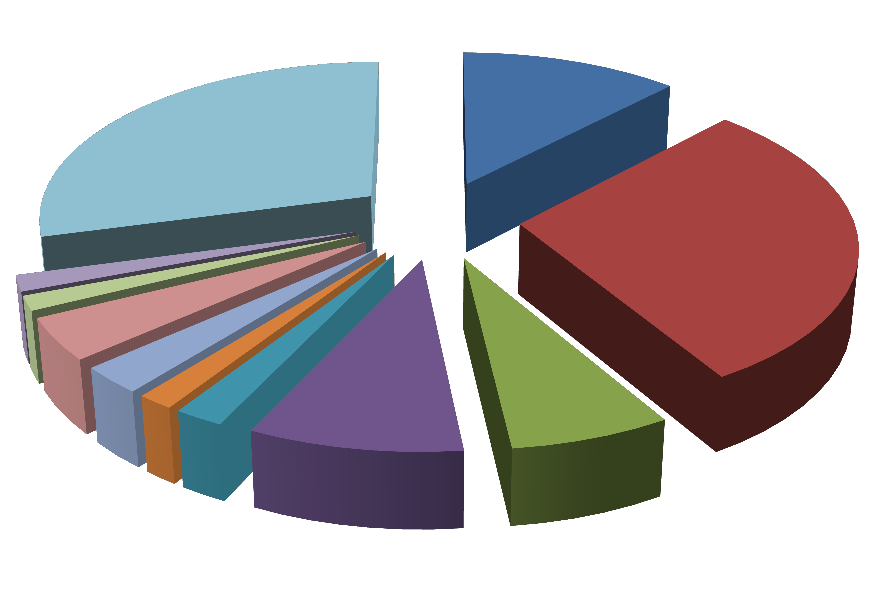

Для того, что проследить изменения в структуре затрат ООО «НПО «Сибэлектрощит» построим диаграммы (рисунок 2).

Прочие затраты;

29,19%

Транспортные

расходы; 12,16%

Расходы на тару;

1,62%

Потери товаров и

технологические отходы; 1,47%

Расходы на рекламу;

4,25%

Расходы на хранение, подработку,

подсортировку и упаковку товаров; 2,74%

Расходы на оплату

труда; 29,34%

Амортизация

основных средств; 2,08%

Отчисления в

ремонтный фонд; 1,54%

Расходы на аренду и

содержание зданий, сооружений, помещений, оборудования и инвентаря; 8,89%

Отчисления на

социальные нужды;

6,72%

Рис. 2. Структура затрат ООО «НПО «Сибэлектрощит» в 2018 году,%

Как видно из представленных рисунка 2, за 2018 г. в структуре затрат существенно возрастает доля прочих затрат с 22,4 % до 29,19%. Повышаются также расходы на рекламу с 2,89% до 4,25% от общей суммы затрат. Доля затрат на потери товаров и технологические отходы также имеет тенденцию к повышению с 1,09% до 1,47%. Доля остальных расходов ООО «НПО «Сибэлектрощит» в общей структуре затрат понижается в 2018 году.

Таким образом статья «прочие затраты» является основной причиной повышения общей суммы затрат в 2018 году.

В настоящий момент компания ООО «НПО «Сибэлектрощит» использует в качестве метода учета затрат Sta№dard-Costi№g. Метод стандарт-кост (Sta№dard-Costi№g) традиционный и в то же время наиболее популярный на практике метод учета нормативных затрат.

Главными достоинствами метода стандарт-кост, применяемого офисом ООО «НПО «Сибэлектрощит», считаются обеспечение жесткого контроля за расходованием ресурсов и эффективное управление процессами производства, поскольку возникающие отклонения автоматически сигнализируют о нарушениях намеченного хода производственного процесса, тем самым создавая условия для соответствующего реагирования и принятия обоснованных управленческих решений. Недостатки данного метода обусловлены как объективными, так и субъективными причинами.

Во-первых, вычисление и детальный анализ отклонений может создавать ложное впечатление о тщательности контроля над всеми существенными факторами, однако здесь упускается анализ качества продукции.

Во-вторых, нормативы подвергаются регулярному пересмотру, а менеджеры, ответственные за установление нормативов, стараются всегда их завысить, в результате чего складывается ошибочное впечатление, что подразделение предприятия работает очень эффективно.

В-третьих, некоторые отклонения могут носить спонтанный характер, их нельзя объяснить действием/бездействием менеджеров (например, отклонения, вызванные изменениями в рыночной конъюнктуре).

В-четвертых, интерпретация информации об отклонениях может быть осложнена взаимозависимостью факторов.

В-пятых, стандарт-кост может оказаться для предприятия довольно затратным методом учета, способствовать росту трансакционных издержек.

В-шестых, в условиях стандарт-коста искажается информация о себестоимости продаж, поскольку распределение косвенных затрат носит весьма условный характер и ведёт к занижению себестоимости одних продуктов и завышению – других.

В-седьмых, стандарт-кост сомнителен с точки зрения назначения цены на продукт, так как цена формируется на рынке под влиянием спроса и предложения. Следовательно, ООО «НПО «Сибэлектрощит» необходимо также пересмотреть используемый метод управления затратами, поскольку он не учитывает специфику деятельности торгового предприятия, и имеет довольно большой перечень недостатков, приведенных выше.

3. ФОРМЫ ВНУТРЕННИХ ОТЧЕТОВ И ПРОБЛЕМЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА В ООО «НПО «СИБЭЛЕКТРОЩИТ» И ПУТИ ИХ РЕШЕНИЯ

Для совершенствования организации управленческого учета ООО «НПО «Сибэлектрощит» рекомендуется его автоматизация в связи с возникновением следующих проблем организации.

По мере развития компании ее организационная структура усложняется, а объемы обрабатываемой информации увеличиваются. Возникает необходимость автоматизации процессов. Эффективная организация управленческой системы неизбежно связана с применением различных программных продуктов. Значительное количество хозяйственных операций, большая номенклатура товаров, масштабный список контрагентов - это малая часть из перечня критериев, которые способствуют усложнению процесса.

На первых этапах после создания предприятия управленческий учет может вестись с помощью простых таблиц EXEL. Такой подход эффективен при незначительных объемах хозяйственных операций. Вполне закономерно, что при незначительном размере стартового капитала небольшие предприятия прибегают к тем способам, которые можно получить бесплатно.

По мере развития компании увеличивается не только количество хозяйственных операций, которые подлежат обработке, но и размер капитала, который можно инвестировать в информационные технологии и программное обеспечение. Систематизацию и оперативность получения информации обеспечивают специальные программы.

Наиболее популярным решением задачи является внедрение инструментов управленческого учета в 1С 8 от «WA: Финансист».

Крупные компании используют ERP-системы, позволяющие вести все виды учета одновременно. Но такие решения являются весьма дорогостоящими.

Ведение прогнозирование на предприятии с помощью автоматизированного управленческого учета позволяет оперативно обрабатывать значительные объемы информации.

В сочетании с дополнительными модулями функции систему могут быть расширены. Пользователи получают ряд преимуществ:

-

-

-

- широкий набор инструментов для учета и контроля, позволяющий получать оперативно информацию и анализировать ее в различных ракурсах;

- применяемые системы и модули легко настраиваются в соответствии с политикой учета и спецификой деятельности компании;

- высокая производительность средств автоматизации позволяет мгновенно обрабатывать значительные массивы информации.

-

-

Программы для управленческого учета позволяют решить задачи автоматизации процессов, контроля и формирования отчетности. Универсальными и эффективными решениями является линейка программных продуктов «WA: Финансист». Они могут использоваться на предприятиях с различной спецификой и объемами документооборота.

Программы для управленческого учета позволяют решить задачи автоматизации процессов, контроля и формирования отчетности. Универсальными и эффективными решениями является линейка программных продуктов «WA: Финансист». Они могут использоваться на предприятиях с различной спецификой и объемами документооборота на предприятиях в Москве и других регионах России. Они эффективны для применения в организациях с выделенной финансовой службой, а также в компаниях, которые оперируют сводными данными, получаемыми из внешних систем.

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

-

-

- полнота и объективность отображения всех фактов хозяйственной деятельности;

- своевременность фиксации и предоставления данных.

Релевантность показателей;

Релевантность показателей; - целостность системы;

- понятность для всех пользователей;

- регулярность.

-

Учет затрат является одной из наиболее важных задач управленческого учета предприятием. Объективность и оперативность получаемой информации руководителями всех уровней, особенно в части издержек, влияет на эффективность принимаемых ими решений.

Поэтому процесс своевременной фиксации показателей использования ресурсов является весьма актуальным в текущей деятельности предприятий в Москве и других регионах РФ. Его эффективная реализация возможна посредством использования программы для управленческого учета. Совокупность объектов управленческого учета, можно объединить в группы:

-

-

- производственные ресурсы;

- хозяйственные процессы;

- доходы и затраты;

- структурные единицы.

-

С использованием программных продуктов «WA: Финансист», можно реализовать различные варианты для обеспечения автоматизации процессов учета и бюджетирования.

Процесс бюджетирования позволяет систематизировать управление предприятием, определить цели и пути их достижения, благодаря планированию и конкретизации показателей по всем направлениям деятельности и структурным подразделениям.

Организация бюджетирования осуществляется по центрам финансовой ответственности, путем распределения функций, полномочий и обязанностей, определения зоны ответственности, формирования отдельных видов планов с максимальной детализацией. Такой подход позволяет:

- достигать запланированные цели;

- оптимизировать затраты;

- рационально использовать ресурсы;

- оптимально распределять денежные средства;

- улучшать результативность хозяйственной деятельности в целом.

Для эффективной организации оперативного управленческого учета и автоматизации процесса с помощью продуктов «WA: Финансист» можно использовать следующие решения:

-

-

-

- Для оперативного учета движения денежных средств используется модуль «WA: Финансист. УДС» (Управление денежными средствами);

- Для управленческого учета эффективно использовать модуль «WA: Финансист. УпрУчет/МСФО»;

- Если для оперативного учета и анализа оборотных средств необходимо использование функций резервирования товаров, сложного расчета себестоимости и других специфических торговых операций, то модуль «WA: Финансист. УпрУчет/МСФО» используется как дополнительный к специализированной программе для управленческого учета (например, в 1с 8 Управление торговлей). В этом случае система обеспечит автоматизацию функции закупки и продажи, а модуль «WA: Финансист. УпрУчет/МСФО» - функции финансовой службы по трансляции данных оперативного анализа.

-

-

Для формирования и анализа отчетности могут использоваться следующие модули:

-

-

-

- По движению денежных средств - «WA: Финансист. Управление денежными средствами»;

- «WA: Финансист. Управленческий учет/МСФО» - для формирования управленческой (внутренней) отчетности и финансовой (внешней) отчетности, в том числе по стандартам МСФО.

-

-

Формирование бюджетной модели зависит от специфики и вида деятельности предприятия. Но в ее создании все же используются единые принципы.

-

-

-

- Бюджетная интеграция. Для обеспечения эффективности планирования может создаваться значительное количество видов бюджетов: операционных и финансовых. Они могут формироваться для каждого ЦФО индивидуально. Но все они взаимосвязаны и объединяются в общую бюджетную систему. Генеральным планом является сводный бюджет компании.

- Принцип последовательности. Все бюджеты составляются в соответствии с определенным регламентом и взаимоувязаны друг с другом. Первичными являются операционные бюджеты, показатели которых сводятся в общий Бюджет доходов и расходов, иногда его называют Бюджетом прибылей и убытков. На его основании составляются финансовые виды бюджетов: Бюджет движения денежных средств, прогнозный баланс, бюджет капитала.

- Система бюджетирования реализуется на основе регламентов (определенных норм и нормативов).

- Сквозное бюджетирование. Сводный бюджет объединяет все виды планов предприятия, все они взаимоувязаны друг с другом.

- Методическая сопоставимость. При составлении всех видов бюджетов используются единые методологии и подходы. Это необходимо для того, чтобы осуществлять качественный анализ и контроль исполнения планов на основе сопоставимых показателей.

-

-

Все виды отчетности, сопровождающие ведение управленческого учета, являются источниками информации для проведения анализа.

В синтезе с отчетами, используемыми в бюджетировании, они являются основой для:

- принятия решений;

- оценки финансового состояния компании, ее платежеспособности и ликвидности;

- прогнозирования динамики развития в перспективе;

- инвестиционной привлекательности;

- определения узких звеньев и формирования мероприятий для их ликвидации;

- корректировки планов;

- контроля исполнения планов;

- оптимизации затрат;

- рационального распределения доходов;

- недопущения кассовых разрывов (текущего дефицита средств);

- системного управления ресурсами;

- оптимизации количества товарных запасов;

- определения достаточности собственных средств для реализации инвестиционных проектов;

- необходимости привлечения заемных средств для успешного внедрения новых технологий и покупки основных фондов;

- определения перспективных направлений развития;

- анализа отклонений фактических показателей от плановых с целью контроля исполнения бюджетов и их корректировки для достижения поставленных целей;

- реализации мер, направленных на улучшение результатов финансовой деятельности в целом.

Основная цель – это изыскать резервы для повышения эффективности деятельности предприятия. Вся информация, получаемая благодаря автоматизации управленческого учета, должна быть востребована руководителями всех уровней, представлять для них экономический интерес и являться основой для принятия рациональных решений, способствующих дальнейшему позитивному развитию компании.

Все виды управленческой отчетности должны устранить неопределенность и определить объективную картину, которая необходима для выполнения управленческих функций. Поэтому, например, автоматизация управленческого учета в 1С представляет собой систему связанных показателей, обладающих полным набором характеристик, необходимых для обоснования решений на базе объективных данных.

Все виды управленческой отчетности имеют стандартные формы (в соответствии с утвержденными Положениями учетной политики), но они могут быть детализированы в зависимости от потребностей компании в расшифровке данных. Например, для определения категорий потенциальных покупателей или приоритетных групп товаров, может быть использован специальный отчет, предполагающий обобщение номенклатуры товаров и целевых покупателей по ряду признаков.

Целью внедрения инструментов управленческого учета является предоставление полноценной и объективной информации для внутренних пользователей, которая может способствовать принятию эффективных управленческих решений. Внутренняя информация может являться предметом коммерческой тайны и ее распространение вне рамок компании может сопровождаться санкциями по отношению к нарушителям. Финансовая отчетность является базой для анализа финансовой состоятельности компании, используемой инвесторами, кредиторами или другими лицами, заинтересованными во вложении капитала. Формирование управленческого учета является в первую очередь основой для эффективного менеджмента, так как она отображает объективную информацию о текущем финансовом состоянии предприятия. С ее помощью могут приниматься оперативные решения с целью своевременного реагирования на изменения внешней ситуации или корректировки путей, способствующих достижению стратегических целей.

Формы финансовой отчетности стандартизированы, поэтому понятны для внешних пользователей и сопоставимы по показателям. Формы внутренней управленческой отчетности могут быть разнообразными, утверждаются в соответствии с регламентами компании. Но в свою очередь они также должны быть унифицированы, для того чтобы показатели деятельности были сопоставимы в разрезе функционирования отдельных структурных подразделений.

Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все же требуют специфического подхода, в зависимости от политики компании, применяемой для управленческой системы.

Эти два вида учета имеют и существенные различия, они касаются следующих аспектов:

1) периодичность, в управленческом - отчетные периоды регламентируются внутренними Положениями;

2) характер показателей. В финансовом - все показатели измеряются в стоимостном выражении, в управленческом - спектр единиц измерения более широк, помимо стоимостных критериев могут использоваться натуральные величины и качественные показатели;

3) степень детализации. В управленческой отчетности представляется аналитическая информация более подробно;

4) способ группировки данных. В двух системах могут использоваться разные принципы для группировки информации;

5) степень точности информации. В управленческом - возможны допуски, то есть определенные погрешности, что недопустимо в финансовом.

Основные этапы постановки и внедрения автоматизации управленческого учета:

1) разработка и согласование технического задания;

2) разработка стратегии компании с определением целей и приоритетных направлений;

3) анализ и диагностика существующей организационной структуры, системы финансово экономических отношений, организации производства, систем планирования и ведения бухгалтерского учета;

4) создание информационной базы для внедрения управленческой системы;

5) разработка финансовой структуры компании и определение центров финансовой ответственности;

6) разработка системы управления затратами, классификация затрат;

7) формирование системы управленческой отчетности;

8) построение системы бюджетирования;

9) введение административного учета;

10) автоматизация процессов.

На каждом этапе постановки задач и внедрения автоматизации управленческого учета разрабатываются соответствующие регламенты, которые определяют нормы и правила. Они отображаются в конкретных Положениях, которые являются документами, отражающими политику компании.

Автоматизация управленческого учета должна быть системным процессом.

Внутренние управленческие отчеты должны содержать только необходимую информацию и иметь удобную для восприятия форму. Они должны быть структурированными, легко читаемыми, наглядными. В них должны включаться только те реквизиты, которые необходимы для целей управления. Такой подход не только сокращает время обработки документов, но и делает их более информативными и полезными.

Оценка элементов отчетности должна производиться не только на основании финансовых методик, но и с использованием других методологий. При создании правил должны применяться наряду с российскими правилами и международные стандарты.

Эффективное внедрение автоматизации управленческого учета может быть осуществлено только после детальной диагностики компании и проведения разъяснительной работы среди менеджеров о необходимости такого действия.

В процесс формирования управленческого учета должно вовлекаться значительное количество сотрудников, так как информационной базой в целях управления и реализации процесса продаж будет пользоваться достаточно широкий круг персонала. Эту задачу нельзя возлагать только на бухгалтеров, экономистов и финансистов.

При внедрении автоматизации управленческого учета необходимо точно определить схему бизнесс-процессов, произвести ее оптимизацию и распределить функции, создать должностные инструкции. Такой подход позволит избежать дублирования функций.

Внедрение управленческого учета предполагает решение целого комплекса задач, с целью повышения оперативности и качества управления и улучшения результатов деятельности по всем направлениям. Поэтому он не может быть ориентирована на решение какой-то одной проблемы. Например, обеспечение документооборота.

Процесс совершенствования формирования управленческого учета должен носить постоянный характер. Нельзя допускать, чтобы проведенная единожды оптимизация считалась достаточным действием. Система регулярно должна улучшаться, внедряться новые программные продукты и использоваться инновационные методологии.

Необходимо обязательно создавать регламент документооборота, в котором прописаны сроки предоставления документов, сдачи отчетности, мотивация персонала за соблюдение правил. Эффективным решением может стать график документооборота.

Корпоративная культура предполагает обмен информацией в точно определенные сроки. Внедрение информационных технологий позволяет эффективно реализовать этот процесс.

Инструменты управленческого учета должна соответствовать задачам, поставленным в компании. Ограничение возможностей по техническому фактору не должно быть причиной возникновения дополнительных проблем на предприятии.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы удалось выяснить, что определяющим фактором формирования системы управленческого учета в организации является ее экономическая эффективность, те выгоды, которые оно получит от наличия системы учета за счет повышения качества принимаемых управленческих решений. Внедрение и использование системы управленческого учета считается оправданными тогда, когда полученный в результате положительный эффект превосходит требуемые для создания такой системы затраты.

Управленческий учет – это методика подготовки и оценки сведений о работе организации. Показывает результаты экономической деятельности предприятия и используется для целей управления. Насколько корректны эти данные, настолько эффективными и обоснованными станут управленческие решения. Чтобы внедренный управленческий учет оправдывал себя, необходимы три условия: хорошие специалисты, активное участие руководства и выделение специальных ресурсов.

Управленческая отчетность - внутренняя отчетность, т.е. отчетность об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам.

Целью составления управленческой отчетности является удовлетворение информационных потребностей внутрифирменного управления путем предоставления стоимостных и натуральных показателей, позволяющих оценивать и контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия (отдельные направления его деятельности), а также конкретных менеджеров.

Цель составления внутренней отчетности обусловливает ее периодичность и формы, а также набор показателей. Точность и объем приводимых данных зависят от организационно-технологических и экономических особенностей, присущих предприятию и конкретному объекту управленческого учета, цели управления применительно к данному объекту учета.

В связи с этим разработка внутренней отчетности является главной задачей предприятия.

Содержание, формы, сроки и обязанности представления этой отчетности, а также пользователи зависят от условий хозяйствования на конкретном предприятии.

Внутренняя отчетность - это еще не результат управленческого анализа, являющегося важнейшим элементом управленческого учета, а первичный материал для проведения такого анализа. Но на ее основе можно дать общую оценку результатов деятельности центров ответственности, судить о степени достижения ими поставленных целей и правильности принятых оперативных корректирующих решений.

В ходе выполнения курсовой работы достигнута ее цель - изучены теоретические основы управленческой отчетности.

При этом решены следующие задачи:

-

- исследованы основы и состав управленческой отчетности;

- исследованы анализ управленческой отчетности;

- исследованы использование управленческой отчетности на примере ООО «НПО «Сибэлектрощит»;

- рассмотрены формы внутренних отчетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018, с изм. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.06.2019) // Собр. законодательства РФ. 1994. № 32. Ст. 3301.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 15.02.2016) // «Парламентская газета», № 151- 152, 10.08.2000. 3 с. 1 с.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999. 7 с.

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999. 3-7 с.

- Адамов Н., Адамова Г. Внутренняя управленческая отчетность: принципы, виды и методы составления // Финансовая газ. Регион. вып. – 2017. –№ 30. – 114с.

- Александров О.А. Экономический анализ: учеб.пособие : О.А.Александров. – М.: ИНФРА-М, 2018. – 179 с.

- Анализ финансовой отчетности: Учебник/ Под ред. М.А.Вахрушиной. – 3-е изд. перераб. и доп. – М.: Вузовский учебник: ИНФРА-М, 2018. – 432 с.

- Аскеров, П.Ф., Цветков, И.А., Кибиров Х,Г. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб.пособие / Под общ. ред. П.Ф.Аскерова. – М.: ИНФРА-М, 2018. – 176 с.

- Бреславцева Н.А., Сверчкова О.Ф. Управленческая отчетность: классификация, идентификация и императивы // Управленческий учет. – 2017. – № 1. - С. 6.

- Бороненкова, С.А., Мельник М.В. Комплексный экономический анализ в управлении предприятием: учебное пособие/С.А.Бороненкова, М.В.Мельник.-М.: ФОРУМ: ИНФРА-М, 2018. – 352с.

- Бирюков В.А. Теория экономического анализа: учебник :В.А. Бирюков, П.Н. Шаронин. – 2-е изд.перераб. и доп. – М.ИНФРА-М, 2018. – 444с.

- Бланк И. А. Управление финансовой безопасностью предприятия / И.А. Бланк. - М.: Ника-Центр, Эльга, 2018. – 784 c

- Васильева М.В. Борьба с налоговыми преступлениями: сущность, тенденции и перспективы/Васильева М.В., Алыхова М.В., Ксандопуло К.В.// Историческая и социально-образовательная мысль. – 2018. – № 6. – С. 257-259.

- Васильева М.В. Стратегические тенденции в процессе совершенствования современных систем налогообложения экономически развитых стран/Васильева М.В., Соловьев К.А.//Финансы и кредит. – 2018. – № 37. – С. 64-68.

- Васильева М.В. Развитие принципов налогообложения/Васильева М.В., Соловьев К.А.//Финансы и кредит. – 2018. – № 35. – С. 46-54.

- Казакова Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2018. – 470 c.

- Карпова Т.П. Управленческий учет: Учебник для Вузов. – 2-е. издание М.:Юнити-Диана, 2018. – 451 с.

- Кобелева И.В., Ивашина Н.С. Анализ финансово-хозяйственной деятельности коммерческих организаций: И.В. Кобелева, Н.С. Ивашина: Учеб.пособие. – М.:ИНФРА-М, 2018. – 256с.

- Колачева Н.В., Быкова Н.Н. Финансовый результат предприятия как объект оценки и анализа // Вестник НГИЭИ. – 2017. – №1 (44), – с.29-34.

- Лелькова Т. Э. Методики анализа финансовых результатов // Молодой ученый. – 2017. – №11. – С. 231-234.

- Мельник М.В., Егорова С.Е., Кулакова Н.Г., Юданова Л .А. Комплексный экономический анализ: учебное пособие: М.В. Мельник, С.Е.Егорова, Н.Г. Кулакова, Л.А. Юданова. – М.: ФОРУМ: ИНФРА-М, 2018. – 352 с.

- Морозко, Н.И. Механизм формирования финансового потенциала малого бизнеса: монография: Н.И. Морозко. – М., Инфра-М; 2018. – 314с.

- Никифорова Е. В., Шнайдер О. В. Экономический потенциал как совокупность ресурсов финансово-хозяйственной деятельности // Азимут научных исследований: экономика и управление. – 2017. – № 1 – с. 20–22.

Оськина Ю.Н., Баева Е.А. Обзор методик анализа финансовых результатов // Социально- экономические явления и процессы. – 2018, – №4 (050). – с.126-130.

Палий В.Ф. Организация управленческого учета. М., 2017. – с.279.

- Прыкина Л.В. Экономический анализ предприятия: Учебник для бакалавров / Л.В. Прыкина. - М.: Дашков и К, 2018. – 256 c.

- Раздорожный А.А. Экономика организации (предприятия). Учеб. пособие. – М.: РИОР: ИНФРА-М, 2018. – 95с.

- Румянцева Е.Е. Экономический анализ: Учебник и практикум для академического бакалавриата /Люберцы: Юрайт, 2018. – 381 c.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник: 6-е изд.перераб. и доп.-М.: ИНФРА-М, 2017. – 608 с.

- Соколов А.Ю. Управленческая отчетность промышленных предприятий // Все для бухгалтера. – 2018. –№ 19(187). – С. 13–17.

- Тепман, Л.Н. Международный финансовый менеджмент: Учебное пособие: Л.Н. Тепман, Н.Д. Эриашвили. - М.: ЮНИТИ, 2018. – 367 c.

- Управленческий учет / под ред. А.Д. Шеремета. М., – 2018. – №9. – С. 735-737.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций: А.Д. Шеремет, Е.В.Негашев. – 2 –изд., перераб. и доп. – М.: ИНФРА-М, 2018. – 208 с.

Приложение 1

Продолжение приложения 1

Приложение 2

Приложение 3

- Cоздание и разработка фирменного стиля для сети ресторанов Sushi Club

- Международный валютный фонд: цели, функции, особенности

- Применение принципа биологической обратной связи в клинической практике (Теоретические основы метода биологической обратной связи (БОС))

- Успешность деятельности руководителя и личностные особенности руководителя (Деятельность руководителя по преодолению психологических барьеров)

- Технология «клиент-сервер» (Сервера и их технические характеристики)

- Устройство персонального компьютера(Понятие «персональный компьютер»)

- Бухгалтерский баланс организации и порядок его составления (Теоретические аспекты бухгалтерского баланса предприятия)

- Исковая давность и ее гражданско-правовое значение (Отличия сроков исковой давности от других видов сроков)

- Трудовые ресурсы торговой организации, на пример реально существующей организации (Теоретические аспекты анализа эффективности использования трудовых ресурсов организации)

- Особенности внешнего облика деловой женщины (Теоретическое исследование категории агрессия)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Роль и значение бухгалтерского баланса в системе отчетности предприятия)

- Управленческий учет как составная часть информационной системы предприятия (Теоретические основы управленческого учета)