Учетные регистры, их классификация и способы записи в них.(Понятие учетных регистров)

Содержание:

Введение

Бухгалтерский учет - одна из важнейших функций управления. В странах с развитой рыночной экономикой его называют "языком бизнеса", предпринимательства. Достижения любого коллектива во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем шире возможности эффективного управления организацией. Бухгалтерский учет дает наиболее важную, достоверную информацию, систематизирует и обрабатывает разрозненные данные, после чего они становятся основой для принятия управленческих решений.

Актуальность выбранной темы обусловлена значимостью учетных регистров. Учетные регистры – таблицы специальной формы, предназначенные для регистрации хозяйственных операций, одно из важнейших средств ведения бухгалтерского учета. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета.

В курсовой работе по данной теме рассмотрим как учётная информация регистрируется в бухгалтерском учёте, с помощью каких учётных регистров и форм учёта.

Учетные регистры - отдельные листы, ведомости, карточки, журналы, книги, машинограммы, машинные ленты, диски, дискеты и другие машинные носители, имеющие правовой статус, в каждом из которых группируются однородные учетные данные для составления бухгалтерских проводок.

Форма учета -- это бухгалтерская запись данных из первичных документов учетные регистры. При разных формах учета по-разному сочетаются учетные регистры, последовательность, способы учетных записей, организация учетного процесса.

Целью курсовой работы является теоретическое обоснование и изучение порядка заполнения первичных документов и регистров бухгалтерского учета источников формирования имущества».

В соответствии с данной целью в исследование были поставлены следующие задачи:

- дать определение понятию первичных учетных документов и показать их значение при организации бухгалтерского учета на предприятии;

- рассмотреть классификацию первичных учетных документов;

- показать существующие формы первичных учетных документов;

- охарактеризовать систему документооборота первичных учетных документов;

- рассмотреть документооборот первичных документов в организации.

Объект исследования является документооборот.

Предмет исследования порядок заполнения первичных документов и регистров бухгалтерского учета источников формирования имущества.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

1. Понятие и классификация учетных регистров

1. Понятие учетных регистров

Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируются. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры – таблицы специальной формы, предназначенные для регистрации хозяйственных операций, одно из важнейших средств ведения бухгалтерского учета[1]. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах используют для повседневного руководства финансово-хозяйственной деятельностью организации и для составления бухгалтерской отчетности.

Формы учетных регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральным законодательством предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, а так же организациями при соблюдении ими методических принципов бухгалтерского учета.

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или другую документацию, обязаны хранить коммерческую тайну.

Регистры бухгалтерского учета могут вестись в специальных разграфленных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а так же на машинных носителях информации (дискеты, магнитные ленты и т.д.)[2]. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Применяемые в бухгалтерском учете учетные регистры, объекты учета, к которым они применяются представлены в таблице 1.

«Таблица 1»

Таблица применяемых учетных регистров

|

Наименование учетного регистра |

Объект учета |

Вид учета |

|

Карточка по видам активов |

Нематериальные активы |

Аналитический |

|

Карточки складского учета |

Материалы |

Аналитический |

|

Лицевые счета |

Расчеты с персоналом по оплате труда |

Аналитический |

|

Накопительные ведомости |

Расчеты с разными дебиторами и кредиторами |

Аналитический |

|

Книги |

Кассовая книга, главная книга |

Синтетический |

|

Журналы-ордера |

Используются для хронологических и синтетических записей на основании учетных регистров аналитического и синтетического учета |

Комбинированный |

|

Машинограммы, магнитные ленты, диски, дискеты |

Аналогично накопительным ведомостям, но с помощью вычислительных машин и компьютеров |

Синтетический, аналитический и комбинированный |

Регистры бухгалтерского учета используются для регистрации, накопления и систематизации данных, полученных из первичной документации, и являются источниками для составления отчетности. В настоящей статье будут перечислены виды регистров бухгалтерского учета, а также описан порядок их утверждения.

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

О регистрах налогового учета можно узнать из статьи «Регистры налогового учета по НДС: закрепляем в учетной политике».

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

|

Инвентарные карточки:

|

|

Ведомости:

|

|

Книги:

|

|

Журналы:

|

|

Реестры:

|

|

Карточки:

|

|

Описи:

|

|

Ведомости:

|

Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Образцы ведения налоговых регистров можно найти в статье «Как вести регистры налогового учета (образец)?».

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

О том, как будет проходить проверка, вы сможете узнать из статьи «Порядок проведения выездной налоговой проверки (нюансы)».

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

|

№ счета |

Наименование счета |

Параметры детализации |

Формирование регистров бухучета |

Ф.И.О. ответственного за ведение регистра лица |

||||

|

Синтетический учет |

Аналитический учет |

Анализ счета |

ОСВ |

Карточка счета по кредиту счета |

Карточка счета |

|||

|

01 |

Основные средства (ОС) |

Виды ОС |

Объекты ОС |

V |

V |

V |

- |

|

|

02 |

Амортизация ОС |

Объекты ОС |

V |

V |

V |

- |

||

|

03 |

Доходные вложения в материальные ценности |

Материальные ценности – объекты вложений |

V |

V |

V |

- |

||

|

04 |

Нематериальные активы (НА) |

Виды НА |

Объекты НА |

V |

V |

V |

- |

|

По ссылке вы найдете образец одного из регистров бухгалтерского учета — это кассовая книга С образцом ее заполнения можно ознакомиться в нашей статье «Порядок ведения и заполнения кассовой книги — образец»

1.2 Классификация учетных регистров

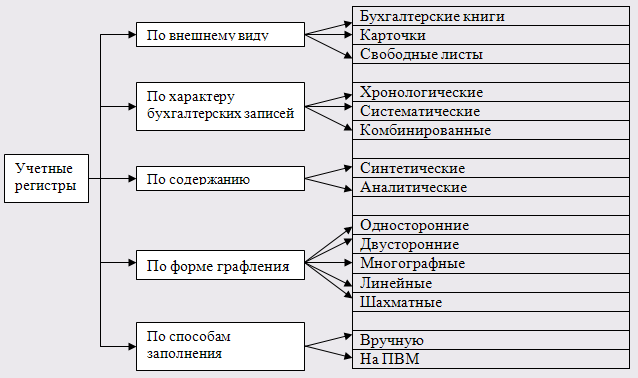

Регистры бухгалтерского учета классифицируются по внешнему виду, характеру бухгалтерских записей, содержанию, форме графления, способам заполнения. Классификация учетных регистров представлена в схеме 1 (Приложение 1).

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы[3].

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги) и, как правило, заключены в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страниц. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей. Такие книги должны иметь оглавление. Все организации обязаны вести в книге (кассовой) детальный учет операций по счету "Касса".

Иногда книги применяют для пообъектного учета основных средств. Однородные по содержанию операции группируются на счетах синтетического учета. Например, главная книга.

Применение книг часто бывает нецелесообразным, так как затрудняет использование вычислительной техники, поэтому применяют карточки и свободные листы.

Карточки – это отдельные листы, разграфленные из бумаги или картона стандартного размера, что делает возможным их хранение в специальных запирающихся ящиках[4]. Совокупность карточек однородного назначения называется картотекой. Карточки (совокупность карточек) разбиваются на необходимые разделы картонными разделителями, к которым прикрепляются металлические указатели (индикаторы) разных цветов и размеров с указанием шифра, названия счета и других необходимых обозначений, что обеспечивает быстроту нахождения в картотеке нужной карточки.

Каждая картотека закрепляется за определенным счетным работником, отвечающим за сохранность карточек и правильность производимых в них записей. В нерабочее время картотека запирается на ключ. Каждая вновь заполненная карточка регистрируется в особом реестре, где ей присваивается порядковый номер, позволяя в любой момент проверить наличие всех карточек.

Применение карточек способствует внедрению механизированных средств учета. Они очень удобны для копировальных записей и всякого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что, при желании их легко изъять из картотеки и заменить другими. Возможна также утеря карточек. Систематическая проверка карточек с помощью реестра позволяет своевременно обнаруживать их пропажу. Наиболее распространены три вида карточек: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка материальных ценностей с указанием цены, количества и суммы); многоколонные, состоящие из нескольких колонок. На рисунке 1 представлен пример многографной карточки, карточки № 12 складского учета материалов[5].

Рисунок 1

Многографная карточка

Образец карточки учета материалов

Карточка № 12 складского учета материалов

Наименование материала керосин

|

Дата записи |

№ документов |

Порядковый № записи |

От кого получено или кому отпущено |

Приход |

Расход |

Остаток |

Контроль (подпись и дата) |

|

Остаток на 1.06 |

500 |

||||||

|

2.06 |

111 |

25 |

Цеху № 1 |

20 |

480 |

Сидорова 2.06 |

|

|

3.06 |

112 |

26 |

Цеху № 2 |

30 |

450 |

Сидорова 2.06 |

Свободные листы представляют собой разновидность карточных учетных регистров и отличаются от карточек способом хранения и размерами. Если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах (папках)[6]. В любой момент каждый лист может быть вынут из папки для записей, подсчета. Отдельные листы применяются для ведения журналов-ордеров, машинограмм и т.д. Они удобны в использовании, так как позволяют рационально распределять обязанности между работниками учета. Это самый распространенный вид учетных регистров, который представлен на рисунке 2.

Рисунок 2.

Ведомость по дебету счета 60 "Расчеты с поставщиками и подрядчиками" за май

|

№ строки |

Наименование поставщика |

Счет |

Дата оплаты |

Сальдо на 1.05 |

Дебет счета 60 с кредита счетов |

Итого по дебету сч. 60 |

|||

|

Дата |

№ |

Дт |

Кт |

сч. 50 |

сч. 51 |

||||

|

1 |

ОАО "Путь" |

27.05 |

420 |

40 000 |

40 000 |

40 000 |

|||

|

2 |

ООО "Колос" |

29.05 |

510 |

||||||

Журнал-ордер по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" за май

|

С кредита счета 60 в дебет счетов |

Итого по кредиту счета 60 |

Сальдо на 1.06 |

|||||

|

10 |

Дебет |

Кредит по документам, срок оплаты которых не наступил |

|||||

|

1 |

- |

- |

|||||

|

2 |

25 800 |

25 800 |

25 800 |

||||

По характеру бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

В хронологических регистрах бухгалтерские документы записывают в порядке их поступления без разноски по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель – обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них[7]. В известной мере назначение хронологического регистра выполняет журнал приемки документов и регистрации контрольных чисел, который ведут на машино-счетных станциях, чтобы регистрировать документы, поступившие для обработки. В этом журнале записывают дату поступления документов на машиносчетную станцию, их количество и сумму по группе (пачке) однородных документов. В нем приводится расписка заказчика в получении документов после их обработки на машиносчетной станции. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, запись инвентарных карточек по учету основных средств)[8].

В систематических регистрах однородные по экономическому содержанию хозяйственные операции группируются на счетах синтетического и аналитического учета. Примером могут служить регистры учета затрат по объектам калькуляции, пообъектного учета основных средств и т.д. Систематическим регистром синтетического учета является главная книга, т.е. основной регистр, в котором сосредоточены итоговые данные по всем счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером является книга журнал-главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания учетные регистры могут быть синтетическими и аналитическими[9].

Регистры синтетического учета открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, реестр счетных документов, главная книга "журнал-главная". Запись в регистры синтетического учета делаются обычно не по отдельным документам, а по совокупности однородных документов, предварительно сгруппированных.

В аналитических регистрах каждая отдельная операция записывается с необходимой полнотой, причем по материальным ценностям – в натуральных и денежных измерителях. В отличие от синтетических регистров здесь нередко дается пояснительный текст, раскрывающий содержание операций. Регистры аналитического учета ведут в развитие какого-либо синтетического счета.

По строению аналитические регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные[10].

Односторонние регистры – это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете, представлены на рисунке 3.

Рисунок 3.

Односторонние регистры в синтетическом и аналитическом учете

|

Дата |

№ |

Текст операции |

Приход (дебет) |

Расход (кредит) |

Сальдо |

Подпись |

Примером одностороннего регистра может служить кассовая книга.

Двусторонние регистры применяются в основном при ведении учета в книгах. Счет открывается на двух развернутых страницах книги (на левой странице – дебет, на правой – кредит). Двусторонние регистры используются в синтетическом и аналитическом учете только при ручном его способе. В них имеется место для записи текста операций. Двусторонний регистр представлен на рисунке 4.

Рисунок 4.

Дебет Кредит

|

Дата |

№ |

Текст операции |

Сумма |

Дата |

№ |

Текст операции |

Сумма |

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. В частности, учет движения материалов отражается в целом по организации, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т.д.

Линейные регистры являются разновидностью многографных регистров. Здесь каждый аналитический счет отражается только на одной строке, давая возможность разделить синтетический счет на неограниченное количество аналитических счетов, что невозможно при вертикальном графлении. Например, в журнале-ордере по кредиту счета 71 каждый аванс, выданный подотчетному лицу, и все расчеты по авансу отражаются на отдельной строке.

Шахматные регистры. В регистрах этого типа можно ограничиться записью одних лишь кредитовых (либо лишь дебетовых) оборотов с группировкой по корреспондирующим счетам, что позволяет путем двойной записи в один рабочий прием отразить операции одновременно по дебету и кредиту счетов[11]. Такое построение учетных регистров широко применяется в настоящее время при журнально-ордерной форме учета. Примером может служить главная книга, где каждая сумма записывается на пересечении строки и колонки.

1.3 Виды регистров

Документирование — это главный принцип ведения бухгалтерского учета. Документы бывают первичными и учетными, то есть такими, которые создает сам бухгалтер и на основе которых он составляет финансовую отчетность. Регистры бухгалтерского учета — это именно такие документы. Что они собой представляют, какими законами и нормативными актами регулируются и на что обращать внимание при их ведении, подскажет этот материал.

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

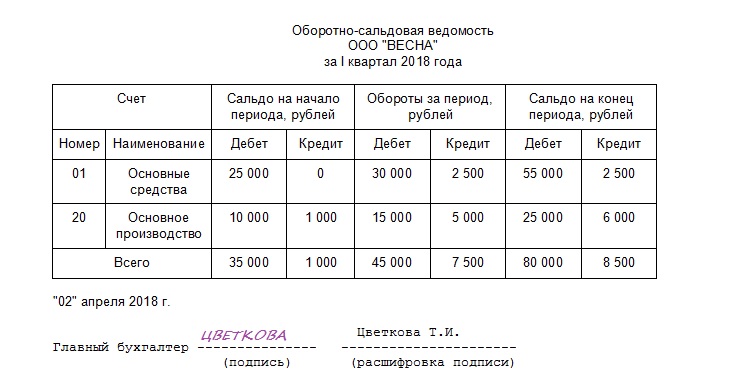

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

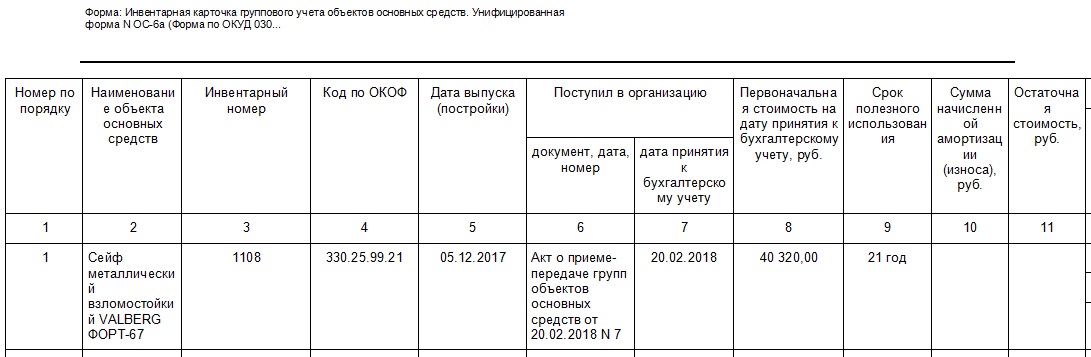

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Выводы по первой главе

Применение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность. А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации.

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

2. Требования, предъявляемые к ведению учетных регистров. Формы бухгалтерского учета. Изменения в учетной политике на 2018 год

2.1 Требования, предъявляемые к ведению учетных регистров

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, - государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы[12].

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую и кредиторскую задолженности. Например, журнал-ордер по счету 71 "Расчеты с подотчетными лицами".

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 "Касса" такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов[13].

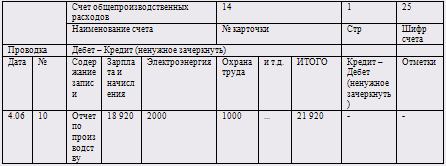

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в главную книгу представлен на рисунке 5.

Рисунок 5.

Журнал-ордер по кредиту счета 50 "Касса" в дебет счетов за май 200_ г.

|

№ |

Дата |

51 |

52 |

70 |

71 |

№ |

№ |

Итого |

|

1 2 3 |

4.05 5.05 6.05 |

200 |

2600 |

2000 1000 |

4600 2400 1200 |

|||

|

Итого |

200 |

5000 |

3000 |

8200 |

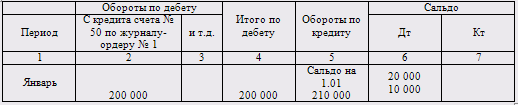

Ведомость № 1 по дебету счета 50 "Касса" в кредит счетов за май 200_г.

Сальдо на начало месяца ____________руб.

|

№ |

Дата |

51 |

52 |

70 |

71 |

№ |

№ |

Итого |

|

1 2 3 |

4.05 5.05 6.05 |

5200 4000 |

100 200 |

5300 4000 200 |

||||

|

Итого |

9200 |

300 |

9500 |

Сальдо на конец месяца ____________руб.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления ошибочных записей в учетных регистрах

Заполняя учетные регистры, бухгалтер может допускать ошибки из-за утомления, небрежности или неисправности вычислительной техники. Ошибки могут быть локальные, когда информация искажается только в одном учетном регистре (например, неправильно поставлена дата), и транзитные – если ошибки автоматически проходят через несколько учетных регистров (например, неправильная запись суммы в журнале хронологической регистрации ведет к ошибкам на счетах, в оборотной ведомости и балансе).

Ошибки могут быть допущены в тексте операции, тогда они приведут к неправильной бухгалтерской проводке и в числах (наиболее распространенные). Часто бухгалтер, записав сумму в дебет одного счета, забывает записать ее в кредит другого счета или, наоборот, записав сумму в журнал, забывает занести ее по счетам. Иногда, заполнив регистры синтетического учета, бухгалтер забывает об аналитическом. Для исправления ошибок, выявленных в бухгалтерском учете, пользуются различными способами: корректурным, сторнировочным, дополнительных проводок.

Корректурный (от латинского correctio – поправка) способ заключается в зачеркивании неправильного текста или суммы[14]. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. При исправлении ошибки должна быть указана дата, подтвержденная подписью лица, производившего исправление. Содержание исправленной ошибки может быть оговорено примерно такой записью: "Исправлено 210 (двести десять) руб. на 260 (двести шестьдесят) руб. Подпись: бухгалтер Григорьева Т.И. 02.06.2007 г." Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. Неоговоренные исправления в учетных регистрах бухгалтерского учета не допускаются.

Корректурным способом пользуются для исправления описок, неправильного подсчета итогов, а так же записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим, если ошибки обнаружены в регистрах мемориально-ордерной формы учета – до представления бухгалтерского баланса и если их исправление не требует изменения мемориального ордера[15]. После перенесения итогов регистра в главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки бухгалтерия оформляет справку, в которой со ссылкой на первичный документ указывает, когда и какая ошибочная запись сделана. Такая справка представляет собой документ бухгалтерского оформления и является основанием для исправления бухгалтерской ошибки. Данные справки заносят в главную книгу отдельной строкой, где они хранятся при соответствующих учетных регистрах обособленно.

Корректурный способ применяется и для исправления ошибок в кассовой книге, а также в других регистрах аналитического учета (например, в карточках расчетов с разными дебиторами и кредиторами) в тех случаях, когда соответствующие записи в синтетическом учете сделаны правильно. Исправления, сделанные корректурным способом в кассовой книге, заверяются подписями кассира и главного (старшего) бухгалтера.

Когда в учетных регистрах итоги подведены, составлен баланс, корректурный способ не допускается. Ошибка может быть исправлена в следующем отчетном периоде, так как необходимая отчетность уже представлена в соответствующие адреса.

Способ дополнительной проводки применяется, когда в регистрах записана сумма меньше действительной, а корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало. Исправление допускается обычной записью на сумму разницы путем составления второй бухгалтерской проводки с аналогичной корреспонденцией счетов. Например, из кассы организации выдано подотчетному лицу 8000 руб. В учете ошибочно отражена сумма 800 руб.

- Дт 71 "Расчеты с подотчетными лицами" - 800

Кт "Касса"

При обнаружении ошибки составлена справка, на основании которой производится дополнительная проводка.

- Дт 71 "Расчеты с подотчетными лицами" - 7200

Кт "Касса"

Таким образом, сумма обеих проводок правильно отражает произведенную операцию в размере действительно выданных из кассы денежных средств 8000 руб. (8000+7200).

Сторнировочные записи – Это исправительные записи методом "красное сторно" (от итальянского storno – перевод счета)[16]. Этот способ применяют:

- при исправлении ошибок в корреспонденции счетов;

- когда бухгалтерская проводка составлена правильно, но записанная сумма больше, чем по хозяйственной операции.

Ошибка, обнаруженная в бухгалтерской проводке, "сторнируется", т.е. ранее сделанная в учете запись повторяется красными чернилами, и происходит

вычитание предыдущей, уже записанной суммы, после данной операции приравниваемой к нулю. После чего делается правильная корреспонденция счетов обычной записью. Тем самым признается, что исправленная новая запись есть первоначальная запись. Она может быть отражена в учете до подведения итогов в учетных регистрах и составления отчетности. Например, в кассу организации с расчетного счета поступило 20 000 руб. Бухгалтер ошибочно указал неправильную корреспонденцию счетов:

- Дт 50 "Касса" - 20 000. Кт "Валютные счета" - 20 000.

Для исправления допущенной ошибки составляются две бухгалтерские проводки.

В первой повторяется неправильная корреспонденция счетов, сумма пишется красными чернилами:

2. Дт 50 "Касса" - 20 000. Кт "Валютные счета" - 20 000.

Во второй бухгалтерской проводке обычными чернилами приводится правильная корреспонденция:

- Дт 50 "Касса" - 20 000. Кт "Расчетные счета"

Способ "красное сторно" применяют, когда корреспонденция счетов указана правильно, а сумма завышена, на разницу в суммах делается исправительная запись красными чернилами. Например, в кассу организации с расчетного счета поступило 20000 руб., бухгалтер ошибочно указал: Дт 50 "Касса" - 200 000. Кт "Расчетные счета" - 200 000

Для исправления ошибки составляется такая жен бухгалтерская проводка, но разница в суммах пишется красными чернилами (200 000 – 20 000 = 180 000).

Дт 50 "Касса" - 180 000. Кт 51 "Расчетные счета".

2.2 Формы бухгалтерского учета

Бухгалтерский учет ведется в многочисленных регистрах. Форма учета – это бухгалтерская запись данных из первичных документов в учетные регистры, последовательность, способы учетных записей, организация учетного процесса[17].

Признаками, отличающими одну форму бухгалтерского учета от другой, являются:

- количество применяемых регистров, их назначение, содержание и внешний вид;

- взаимосвязь хронологических и систематических регистров синтетического и аналитического учета;

- последовательность и способы записей в учетные регистры;

- степень использования средств механизации и автоматизации в бухгалтерском учете.

В настоящее время применяется несколько форм бухгалтерского учета[18]:

1. Журнал-главная.

2. Простая форма бухгалтерского учета.

3. Упрощенная форма бухгалтерского учета.

4. Журнально-ордерная форма.

5. Автоматизированная форма.

Форма бухгалтерского учета журнал-главная ведется в организациях с небольшим объемом производства, в отдельных учреждениях и в некоторых финансовых органах. Характерная особенность этой формы в том, что регистры для хронологической и систематической записей по счетам синтетического учета объединены в одной комбинированной книге – журнал-главная.

В первых трех графах книги записываются дата, номер, статьи и сумма оборота. Эта часть называется журналом хронологической записи документов. Вторая часть, т.е. последующие графы, в которых расположены все счета синтетического учета и где систематически записывают хозяйственные операции, называется главной книгой. Такое построение регистров делает учет наглядным рисунок 6.

Рисунок 6.

Журнал-главная

|

Номер мемориального ордера |

Дата |

Сумма оборота |

Шифр и наименование счетов |

||||||

|

10 "Материалы" |

50 "Касса" |

51 "Расчетные счета" |

и т.д. |

||||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||||

|

Сальдо на 1-е |

|||||||||

|

Итого |

|||||||||

|

Сальдо на 1-е |

|||||||||

Операции в книгу журнал-главная записываются непосредственно с первичных или сводных документов либо на основании составленных мемориальных ордеров с приложенными к ним документами. В начале месяца в журнал-главную переносят сальдо по синтетическим счетам. Затем записываются операции, подсчитываются обороты по дебету и кредиту счетов и выводят сальдо на конец месяца. Таким образом, счета закрываются после записи сальдо на первое число последующего месяца. Аналитический учет при этом ведется в книгах или в карточках. По аналитическим счетам составляются оборотные ведомости, которые сверяются с данными синтетического учета в книге "Журнал-главная". Простая форма бухгалтерского учета рекомендована Министерством финансов РФ и применяется в организациях малого предпринимательства. При использовании этой формы ведется регистр под названием "Книга учета хозяйственных операций" (ф. № К-1) рисунок 7.

Рисунок 7.

Книга учета хозяйственных операций К-1

|

Регистрация операций |

Наличие и движение средств организации |

||||||||||

|

№ |

Дата и № документа |

Содержание операций |

Сумма |

01 "Основные средства" |

10 "Материалы" |

И т.д. |

99 "Прибыли и убытки" |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Книга открывается на месяц. (Если она рассчитана на год, то должна быть прошнурована и пронумерована.) на последней странице записывается число страниц, заверенное подписями руководителя организации, главного бухгалтера, а так же оттиском печати.

Открывается книга учета хозяйственных операций записями сумм остатков на начало года. В графе 1 указывается номер по порядку, В графе 2 записываются дата и номер документа, в графе 3 на основании первичных документов отражаются хозяйственные операции позиционным способом. В последующих графах сумма отражается на соответствующих счетах одновременно по дебету и кредиту методом двойной записи.

В течение месяца хозяйственные операции отражаются в книге учета хозяйственных операций, а по окончании его выявляется финансовый результат. Затем подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов и выводится сальдо по каждому счету на 1-е число следующего месяца[19].

Простая форма бухгалтерского учета применяется в организациях, не осуществляющих производства продукции и работ, связанных с большими затратами материальных ресурсов. В этих организациях наряду с книгой учета хозяйственных операций ведется ведомость по форме № В-8 для учета расчетов по оплате труда. Дополнительно по общему правилу ведется кассовая книга для записи операций по кассе, которые дублируют записи в книге учета хозяйственных операций.

Малые организации, имеющие на балансе основные средства, осуществляющие производство продукции и работ, большое количество банковских операций, могут применять упрощенную форму бухгалтерского учета с использованием ряда регистров[20]:

В-1 – ведомость учета основных средств, начисленных амортизационных отчислений;

В-2 – ведомость учета производственных запасов и товаров, а так же налога на добавленную стоимость, уплаченного по ценностям, и т.д.;

В-9 – ведомость (шахматная).

Каждая хозяйственная операция отражается в двух ведомостях: в одной по дебету счета с указанием корреспондирующего счета по кредиту, другая – по кредиту счета с указанием корреспондирующего счета по дебету. Остатки средств по ведомостям синтетического учета сверяются с данными кассовой книги и ведомостями аналитического учета.

Обобщение итогов финансово-хозяйственной деятельности за месяц производится в шахматной ведомости. Она является основанием для составления бухгалтерского баланса.

Журнально-ордерная форма получило свое название по основному регистру, используемому при этой форме счетоводства, – журналу-ордеру. Она широко применяется в организациях различных форм собственности. Основой для ее использования является принцип накопления данных первичных документов в разрезе, обеспечивающем синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Накапливание и систематизация данных первичных документов производятся в учетных регистрах, позволяющих отразить все подлежащие учету средства и хозяйственные операции по их использованию за отчетный месяц. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета.

Журнально-ордерная форма учета позволяет совместить во времени синтетический и аналитический учет. Карточки аналитического учета могут быть заведены по некоторым видам расчетов: инвентарные карточки, карточки учета затрат и т.д.

В журнально-ордерной форме бухгалтерского учета применяются в основном два вида регистров.

Журналы-ордера – бухгалтерские регистры, построенные по шахматному принципу[21]. Записи в них ведутся по мере поступления документов либо как итоги в зависимости от характера и содержания операции. Журналы-ордера служат для отражения кредитовых операций по одному синтетическому счету. Они являются накопительными ведомостями. В них отражаются кредитовые обороты данного счета или по каждому первичному документу, или по итогам за день, или по итогам за более длительный период. Например, записи в журнале-ордере по кредиту счета 50 "Касса" производятся как итог за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов Допускаются записи операций в регистры (производить не ежедневно, а за 3-5 дней) в целом по нескольким отчетам кассира. В этом случае в графе "Дата" указываются начальные и конечные числа, за которые производятся записи. Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах рисунок 8.

Рисунок 8.

Журнал-ордер по кредиту счета 50 "Касса"

|

Строка № |

Дата (или за какие числа) |

Шифр и наименование счетов |

Итого по кредиту |

||||

|

51 "Расчетные счета" |

52 "Валютные счета" |

57 "Переводы в пути" |

70 "Расчеты с персоналом по оплате труда" |

и т.д. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

В основу построения журналов-ордеров положен и признак регистрации хозяйственных операций: данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. Накопительные ведомости по дебету счетов имеют вспомогательное значение. Они используются для обеспечения аналитического учета в единении с синтетическим учетом. Совмещение синтетического и аналитического учета, например по счету 60 "Расчеты с поставщиками и подрядчиками" обеспечивается тем, что в журнале-ордере по каждому платежному поручению записывают оприходованные материалы или товары, а в ведомости по тем же строкам делают записи об оплате этих поручений. Это позволяет не составлять оборотные и сальдовые ведомости по счетам синтетического учета.

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу, которая используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В ней показывают исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах. Текущие обороты приводятся только по счетам первого порядка. Обороты по кредиту синтетического счета отражаются одной записью, а обороты по дебету – в корреспонденции с кредитуемыми счетами. Правильность записей, произведенных в главной книге, проверяется подсчетом оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны рисунок 9.

Рисунок 9.

Главная книга открывается на год, на каждый счет отводится один лист. На основании главной книги и части других регистров заполняются баланс и другие формы отчетности.

Преимущество журнально-ордерной формы бухгалтерского учета состоит в возможности ее применения при использовании нового Плана счетов. В ней совмещаются хронологические и систематические записи, а по многим ордерам проводится однократная запись по счетам синтетического и аналитического учета. Применение журналов-ордеров ускоряет составление необходимой отчетности, обеспечивает ежедневный контроль за правильностью учетных записей. Компьютерный вариант предпочтителен для любых организаций, что делает бухгалтерский учет более оперативным, достоверным, полным и качественным.

В настоящее время одно из основных направлений совершенствования бухгалтерского учета связано с автоматизацией обработки информации с применением новейших технических средств. Их применение является наиболее эффективным средством быстрой обработки учетной информации, отличающейся массовостью, разнообразием, многозначностью, сложностью состава. Это обусловлено тем, что компьютеры характеризуются высокой скоростью работы, программным управлением, большой емкостью памяти, автоматическим восприятием исходных данных, богатым набором выполняемых операций и т.д.

Автоматизированная форма учета включает выполнение функций сбора, передачи, обработки, накопления хранения, защиты и распространения информации.

Существует два основных подхода к проблемам автоматизации бухгалтерского учета. Первый – это так называемая "локальная" автоматизация, когда автоматизируется работа на конкретных участках учета, например, расчет заработной платы, выписка счетов фактур, платежных документов и т.д.

Вторым подходом к проведению автоматизации является комплексная автоматизация финансово-хозяйственной деятельности предприятия[22]. При этом подходе с единой базой данных работают отделы менеджеров, бухгалтерии, работники сладов и другие подразделения. Полностью устраняется дублирование в работе различных подразделений, а руководство получает возможность оперативно получать любую информацию о деятельности предприятия. Такая форма учета может быть реализована при применении программы "1 С Бухгалтерия" системы "1 С Предприятие".

2.3 Изменения в учетной политике на 2018 год

Пункт 12 ПБУ 1/2008 и абз. 6 ст. 313 НК РФ предусматривают два случая, когда компания вправе внести изменения в учетную политику. В первом случае учетная политика меняется, когда в нормативно-правовые акты вносятся корректировки. При этом изменения действуют с момента вступления поправок в силу (абз. 7 ст. 313 НК РФ). Второй случай — внутренние изменения в составе, структуре, динамике работы организации по причине появления нового направления, изменения способов учета и др. Такие поправки вносятся до начала отчетного года. При необходимости можно дополнять учетную политику в произвольное время рисунок 10 (Приложение 2).

Порядок исправления ошибок в учете и первичных документах

Порядок исправления существенных ошибок, выявленных после подписания отчетности руководителем организации, зависит от периода выявления - до утверждения отчетности участниками организации или после (п. 3 ПБУ 22/2010). Если ошибка выявлена до утверждения отчетности, то ее исправляют записями 31 декабря отчетного года. Для этого неправильные проводки сторнируют и делают верные записи. Если ошибка выявлена после утверждения отчетности, то по выбору организации ошибка исправляется записями на дату выявления или записями на 01 января года, в котором она выявлена. Утвержденную отчетность прошлых лет исправлять нельзя. Ошибки исправляются ретроспективно (п. п. 9, 10, 12, 13 ПБУ 22/2010).

Несущественную ошибку исправляют на дату выявления (п. 14 ПБУ 22/2010).

Ошибка признается существенной, если она в отдельности или вместе с другими ошибками за один и тот же отчетный период повлияла на учет. При этом уровень существенности ошибки организация определяет самостоятельно (п. 3 ПБУ 22/2010) и прописывает в учетной политике. Например, признают существенными ошибки, искажающие значение любой строки отчетности на 5% или более. Уровень существенности в учетной политике 2018 года организация вправе пересмотреть относительно прошлых периодов. Утвержденный порядок внесения исправлений подтвердит позицию организации в споре с налоговиками о документальном подтверждении хозяйственных операций.

Обязательное требование к исправлениям в первичных документах одно: в исправлении записывают дату и ставят подписи лиц, составивших документ с ошибкой, с расшифровкой или указанием должности (ч. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ). Если к моменту внесения исправлений работник, который поставил подпись, уже уволился, то подписать исправление может руководитель организации или иной работник, уполномоченный доверенностью.

Ошибку, приведшую к переплате налога, можно исправить как в текущем периоде, так и при помощи корректирующей декларации.

Исправить в декларации за текущий период ошибки, допущенные при расчете налоговой базы в прошедших периодах, можно только по налогу на прибыль или налогу при УСН. При этом должны выполняться следующие условия (п. 1 ст. 54 НК РФ, Письма Минфина от 04.04.2017 N 03-03-06/1/19798, от 22.07.2015 N 03-02-07/1/42067, ФНС от 11.08.2017 N СД-4-3/15906): на дату подачи декларации за текущий период со дня уплаты налога по декларации с ошибкой не прошло трех лет; в результате ошибки завышены доходы или занижены расходы; ошибка привела к переплате налога. При УСН с объектом "доходы минус расходы", если по декларации с ошибкой уплачен минимальный налог, это условие выполняется, только когда ошибка привела к завышению доходов. Поэтому порядок исправления ошибок в налоговом учете, которые не повлекли за собой появление недоимки, безопаснее прописать в учетной политике[23].

Формы документов организация разрабатывает самостоятельно

Первичные документы должны содержать обязательные реквизиты согласно статье 9 Федерального закона от 06.12.11 № 402-ФЗ. При этом организации:

- используют унифицированные формы;

- дополняют унифицированные формы собственными реквизитами;

- составляют собственные формы;

Выбор организации фиксируется в учетной политике.

При этом организация вправе использовать все указанные выше способы одновременно.

Другие положения учетной политики

Метод оценки списания ТМЦ

В учетной политике организация выбирает способ признания материальных расходов (подп. 3 п. 1 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения (ФИФО).

При этом в целях списания стоимости инструментов, приспособлений, инвентаря, приборов, спецодежды и других средств индивидуальной и коллективной защиты налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока использования или иных экономически обоснованных показателей (подп. 3 п. 1 ст. 254 НК РФ). Это выгодно для снижения суммы убытка или увеличения показателя прибыли при необходимости.

Порядок начисления амортизации

Прежде выбирают метод начисления амортизации — линейный или нелинейный (п. 1 ст. 259 НК РФ). Поменять метод начисления амортизации можно раз в год — с начала очередного налогового периода (п.1 ст. 259 НК РФ). Выбор линейного метода амортизации позволит сократить расхождения между налоговым и бухгалтерским учетом (п. 18 ПБУ 6/01, п.1 ст. 259 НК РФ). Также организация определяет, будет ли применяться амортизационная премия, то есть включение в состав расходов отчетного (налогового) периода расходы на капитальные вложения 10% или 30% в зависимости от амортизационной группы. Обратите внимание на новое в учетной политике на 2018 год: с 01.01.2018 появляется понятие инвестиционного налогового вычета (ст. 286.1 НК РФ), при применении которого налогоплательщик не вправе воспользоваться амортизационной премией, поэтому надо сделать необходимые поправки в учетную политику на 2018 год.

Распределение расходов на прямые и косвенные

Состав и структуру прямых расходов организация определяет самостоятельно в зависимости от специфики работы, технологических особенностей, отрасли и т. д. и выбор закрепляет в учетной политике (письмо Минфина России от 13.03.2017 г. N 03-03-06/1/13785), но при этом не стоит забывать ст. 318 НК, где уже приведен перечень расходов, от которого налоговые органы рекомендуют не отступать. Понятно, что списать как можно большие суммы расходов сразу на затраты выгоднее в налоговом плане, но делать это нужно с учетом экономической целесообразности, грамотно обосновывая свою позицию.

Раздельный учет НДС

Раздельный учет входного НДС надо вести, когда организация исчисляет НДС по ставкам 18 или 10% и вместе с тем у нее есть хотя бы одна из операций (п. 4 ст. 149, п. 10 ст. 165 НК РФ):

- или не облагаемые НДС по ст. 149 НК РФ (предоставление займов, операции с векселями третьих лиц);

- или операции, по которым уплачивается ЕНВД;

- или продажа товаров (работ, услуг), местом реализации которых не признается территория РФ;

- или реализация товаров (работ, услуг) на экспорт (кроме экспорта товаров, принятых на учет с 01.07.2016 и не отнесенных к сырьевым).

Образец учетной политики по НДС при раздельном учете на 2018 год

Организация применяет ставку НДС 18% и совершает необлагаемые операции, при этом доля предъявляемого к вычету НДС по общехозяйственным расходам определяется пропорционально выручке от реализации.

Обратите внимание, что с 01.01.2018 вносятся изменения в ст. 170 НК РФ: выполнение правила 5 процентов позволит, как и раньше, принимать "входной" НДС к вычету в полном объеме, но придется вести при этом раздельный учет, а также правило 5 процентов не будет работать, когда товар используется только в не облагаемых НДС операциях, поэтому учетная политика 2018 должна содержать этот момент.

Налог на имущество в учетной политике в 2018 году

С 2018 года будут действовать следующие положения:

- федеральная льгота для движимого имущества отменяется;

- на региональном уровне льгота не применяется, если регион не ввел ее на своей территории;

- ставка налога в 2018 году не может быть выше 1,1%;

- регион может вводить дополнительные льготы по движимому имуществу.

При введении регионом льгот порядок их применения имеет смысл прописать в учетной политике.

Таким образом, учетная политика в 2018 году претерпит серьезные изменения, особенно, в области налогового учета.

Заключение

В настоящее время в бухгалтерском учете применяются многочисленные учетные регистры. От ошибок в учете не застрахован никто. Причиной тому могут быть несвоевременное поступление в организацию первичных учетных документов, неправильное исчисление облагаемой базы по налогам, ошибочная корреспонденция счетов и т.д. Нередко к учету принимаются первичные документы, не оформленные в соответствии с требованиями законодательства, что приводит к неправомерному отражению в регистрах бухгалтерского и налогового учета расходов. В результате искажаются данные финансовой (бухгалтерской) и налоговой отчетности. Бухгалтерские ошибки, допущенные при составлении документов и оформлении учетных регистров, могут быть результатом небрежности, усталости, сбоя в работе вычислительной техники, они формируют состав непреднамеренных действий исполнителей.

Характер ошибок определяет неправильно составленная корреспонденция счетов, описки в цифрах, подсчете итогов. Поэтому более правильным представляется деление ошибок на математические, канцелярские. Неправильное применение принципов учета, пропуск или неправильное интерпретация фактов экономических событий. В операциях по составлению и расчету налоговых платежей могут иметь место так называемые «технические ошибки», самостоятельно выявленные налогоплательщиком и своевременно доведенные до сведения налоговых органов. Последствий в виде штрафных санкций такие ошибки не имеют.

В данной работе я рассмотрел вопрос о регистрах учета, как специальных форм, приспособленных для регистрации и группировки в них сведений о хозяйственных операциях. Ни одна хозяйственная операция не может быть совершена и отражена в бухгалтерском учете без подтверждения ее первичным документом. При написании этой работы я усвоила, как и где следует регистрировать хозяйственные операции, чтобы периодически можно было получать информацию для принятия управленческих решений и составления финансовых отчетов. Для наглядного представления включила образцы некоторых карточек, ведомостей, журналов-ордеров и дополнила свое исследование очень важной информацией для начинающего специалиста – способами исправления ошибочных записей в учетных регистрах.

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 утверждено Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008). Этот факт я отметила в своей работе, так как учетные регистры являются неизменной составляющей учетной политики организации.

Написание данной работы позволило мне углубить свои знания по теории бухгалтерского учета. Мне, как будущему специалисту, в дальнейшем пригодятся знания об учетных регистрах, их классификации и формах бухгалтерского учета, на практике.

Список использованных источников

Нормативно – правовые источники

1. Налоговый кодекс РФ: часть 1 от 31.07.98 № 146-ФЗ (в ред. от 17.05.07) // РГ. - 1998. - 6 августа; часть 2 от 05.08.00 № 117-ФЗ (в ред. от 24.07.07) // РГ.

- 2000. - 10 августа.

2. «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008». Утверждена приказом Министерства финансов Российской Федерации от 06.10.2008 г. № 106н. (последняя редакция).

Периодические издания

3. Анциферова И. В. Бухгалтерский финансовый учет. — М.: ИТК «Дашков и К°», 2014 г. 556 с.

4. Астахов В.П. Бухгалтерский (финансовый) учет 9-е изд. Учебное пособие для вузов. — М.: Издательство Юрайт, 2015 г. — 955 с.

5. Бархатов А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие, 9-е изд., испр. и доп. — М.: ИТК «Дашков и К°», 2014 г.

6. Бдайциева Л.Ж. Бухгалтерский учет. Учебник для вузов. — М.: Издательство Юрайт, 2014 г. — 735 с.

7. Богаченко В. М. Бухгалтерский учет : учебник для студентов образоват. учреждений сред. проф. образования / В. М. Богаченко, Н. А. Кириллова. - 14-е изд., перераб. и доп. - Ростов н/Д : Феникс, 2015. - 461с.

8. Бухгалтерский учет: учеб. пособие для магистров / под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. – М. : Юрайт, 2015. – 479 с.

9. Бухгалтерский учет. — М.: ИНФРА-М, 2014 г. — 240 с.

10. Вахрушина М. А. Бухгалтерский управленческий учет. Учебник, 8-е изд. — 8.М. : Издательство «Омега-Л», 2014 г. — 570 с.

11 . Гуляева A.Ф. Введение в специальность «Бухгалтерский учет, анализ и аудит»: учеб.- справоч. пособие. — М. : Флинта : НОУ ВПО «МПСИ», 2015 г. — 104 с.

12. Гусева, Т. М., Бухгалтерский учет: учебник / Т. М. Гусева, Шеина Т.Н. − М.: Проспект, 2016. − 504 с.

13. Дмитриева, И. М. Бухгалтерский учет и аудит : учеб. пособие для бакалавров / И. М. Дмитриева. – 2-е изд., перераб. и доп. – М. : Юрайт, 2015. – 287 с.

14. Домбровская Е. Н. Бухгалтерская (финансовая) отчетность. — М.: ИНФРА-М, 20015 г. — 279 с.

15. Жуклинец И.И., Попова М.И. Бухгалтерский учет в бюджетных организациях. Учебно-практическое пособие. — М.: Издательство Юрайт, 2015 г. — 594 с.

16. Керимов В.Э. Бухгалтерский учет: Учебник, 3-е изд., изм. и доп. — М.: ИТК «Дашков и К°», 2015 г. — 776 с.

17. Кондраков Н. П. Бухгалтерский учет : учебник / Н. П. Кондраков. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2014. - 656 с. - (Высшее образование).

18. Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет : учебник / Н. П. Кондраков. – 3-е изд., перераб. и доп. – М. : Проспект, 2015. –502 с.

19. Русалева Л. А., Теория бухгалтерского учета: учебник / Л. А. Русалева, В. М. Богаченко. − 6-е изд, доп. и перераб. − Ростов н/Д.: Феникс, 2016. − 406 с.

Приложения

Приложение 1

«Схема 1»

Классификация учетных регистров.

Приложение 2

Рисунок 10.

|

ООО «Компания Х» ПРИКАЗ №__ О внесении изменений в учетную политику для целей налогового учета г. Санкт-Петербург 22.12.2017 В январе 2018 планируется открытие обособленного подразделения в Ленинградской области и приобретение новой производственной линии. В связи с этим ПРИКАЗЫВАЮ: 1. Дополнить учетную политику на 2018 следующим изменением: на основании пункта 9 статьи 258 НК РФ ООО «Компания Х» включает в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере 30 процентов в отношении основных средств, относящихся к третьей - седьмой амортизационным группам. 2. Учитывать изменения, предусмотренные пунктом 1, с 01.01.2018. 3. Ознакомить с приказом сотрудников бухгалтерской службы. 4. Контроль за исполнением возложить на главного бухгалтера С. С. Степанову. Генеральный директор (подпись) М. И. Сергеев |

-

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность. — М.: ИНФРА-М, 20015 г. С. 154. ↑

-

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность. — М.: ИНФРА-М, 20015 г. С. 156. ↑

-

Анциферова И. В. Бухгалтерский финансовый учет. — М.: ИТК «Дашков и К°», 2014 г. С. 168. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. Учебник, 8-е изд. — 8.М. : Издательство «Омега-Л», 2014 г. С. 216. ↑

-

Там же. С. 217. ↑

-

Анциферова И. В. Бухгалтерский финансовый учет. — М.: ИТК «Дашков и К°», 2014 г. С. 139. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. Учебник, 8-е изд. — 8.М. : Издательство «Омега-Л», 2014 г. С. 268. ↑

-

Анциферова И. В. Бухгалтерский финансовый учет. — М.: ИТК «Дашков и К°», 2014 г. С. 187. ↑

-

Керимов В.Э. Бухгалтерский учет: Учебник, 3-е изд., изм. и доп. — М.: ИТК «Дашков и К°», 2015 г. С. 65. ↑

-

Кондраков Н. П. Бухгалтерский учет : учебник / Н. П. Кондраков. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2014. С. 148. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. Учебник, 8-е изд. — 8.М. : Издательство «Омега-Л», 2014 г. С. 215. ↑

-

Керимов В.Э. Бухгалтерский учет: Учебник, 3-е изд., изм. и доп. — М.: ИТК «Дашков и К°», 2015 г. С. 79. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. Учебник, 8-е изд. — 8.М. : Издательство «Омега-Л», 2014 г. С. 234. ↑

-

Керимов В.Э. Бухгалтерский учет: Учебник, 3-е изд., изм. и доп. — М.: ИТК «Дашков и К°», 2015 г. С. 88. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. Учебник, 8-е изд. — 8.М. : Издательство «Омега-Л», 2014 г. С. 211. ↑

-

Керимов В.Э. Бухгалтерский учет: Учебник, 3-е изд., изм. и доп. — М.: ИТК «Дашков и К°», 2015 г. С. 98. ↑

-

Кондраков Н. П. Бухгалтерский учет : учебник / Н. П. Кондраков. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2014. С. 173. ↑

-

Русалева Л. А., Теория бухгалтерского учета: учебник / Л. А. Русалева, В. М. Богаченко. − 6-е изд, доп. и перераб. − Ростов н/Д.: Феникс, 2016. С. 182. ↑

-

Керимов В.Э. Бухгалтерский учет: Учебник, 3-е изд., изм. и доп. — М.: ИТК «Дашков и К°», 2015 г. С. 99. ↑

-

Русалева Л. А., Теория бухгалтерского учета: учебник / Л. А. Русалева, В. М. Богаченко. − 6-е изд, доп. и перераб. − Ростов н/Д.: Феникс, 2016. С. 167. ↑

-

Кондраков Н. П. Бухгалтерский учет : учебник / Н. П. Кондраков. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2014. С. 169. ↑

-

Русалева Л. А., Теория бухгалтерского учета: учебник / Л. А. Русалева, В. М. Богаченко. − 6-е изд, доп. и перераб. − Ростов н/Д.: Феникс, 2016. С. 148. ↑

-

Кондраков Н. П. Бухгалтерский учет : учебник / Н. П. Кондраков. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2014. С. 157. ↑

- Учет труда и заработной платы(Нормативное регулирование учета труда и заработной платы)

- Понятие и значение приватизации(Становление института приватизации в России на рубеже ХХI века)

- Цель и задачи налогового учета(Общая характеристика налогового учета)

- Отношения родителей и подростков(Подходы к исследованию детско-родительских отношений в подростковом возрасте)

- Исследование роли человеческих ресурсов в развитии организации и разработка мероприятий по его улучшению.

- Пути совершенствования маркетинговой деятельности ОАО «Этанол»

- Виды и состав угроз информационной безопасности(Объект и предмет преступлений против государственной тайны)

- Понятие метода, классификация методов в педагогике

- Проектирование реализации операций бизнес-процесса «Транспортная доставка заказов»(Выбор комплекса задач автоматизации)

- Устройство персонального компьютера (Свойства информации)

- Применение объектно-ориентированного подхода при проектировании информационной системы(Понятие объектно-ориентированного подхода)

- Подходы к управлению человеческими ресурсами (Определение, цели и задачи управления человеческими ресурсами)