Современное состояние и перспективы развития рынка ценных бумаг России

Содержание:

Введение

Инфраструктура фондового рынка сложна и многообразна. Важной её составляющей является рынок ценных бумаг. В условиях рыночных отношений российский фондовый рынок становится все более значимым инструментом накопления капиталов для большинства населения и инвестиционных ресурсов большинства предприятий.

Таким образом, актуальность исследования инструментов российского рынка ценных бумаг вполне очевидна в современных рыночных условиях.

Цель курсовой работы заключается в изучении инструментов российского рынка ценных бумаг.

Задачи курсовой работы:

-

- рассмотреть сущность и назначение ценных бумаг, их классификацию и виды сделок;

- рассмотреть инвестиционные качества ценных бумаг;

- проанализировать российский рынок ценных бумаг;

- выявить тенденции и определить перспективы выпуска и обращения инструментов современного российского рынка ценных бумаг;

Объект исследования - ценные бумаги.

Предметом исследования курсовой работы является процесс обращения ценных бумаг на российском фондовом рынке.

Для решения вышеперечисленных задач была использована статистическая информация, размещенная на официальной сайте Центрального Банка РФ в виде полугодовых обзоров финансового рынка России.

Курсовая работа состоит из введения, 2 глав, заключения и списка используемых источников. В первой главе рассмотрены теоретические аспекты экономической сущности и назначения ценных бумаг. Были даны подробные характеристики видов ценных бумаг и их классификации. Рассмотрены инвестиционные качества инструментов фондового рынка. Во второй главе на основании статистической информации был проведен анализ рынка долевых ценных бумаг, а также анализ инвестиционных качеств долговых ценных бумаг, рассмотрены тенденции и перспективы выпуска и обращения инструментов современного российского рынка ценных бумаг. В заключении представлены основные выводы по работе.

Основанием для написания данной курсовой работы являлась нормативно-правовая литература (Гражданский кодекс РФ, Федеральный закон «О рынке ценных бумаг» и др.), учебная литература («Рынок ценных бумаг» под ред. Галанова В.А., «Рынок ценных бумаг» авторов Килячкова А.А., Чалдаевой Л.А. и др.), электронные ресурсы с официальных сайтов ФБ ММВБ и «Центральный банк РФ».

Глава 1 Понятие и виды ценных бумаг

1.1 Сущность и признаки ценных бумаг

Согласно Гражданскому кодексу РФ:«ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги)»[1].

Основными признаками ценных бумаг являются:

1) ценная бумага – это, прежде всего, документ, составленный с соблюдением установленной формы и обязательных реквизитов, который представляет собой официальную запись, выполненную на бумажном носителе с определенной степенью защиты от подделки;

2) определенное содержание, которое представляет собой субъективное гражданское право;

3) публичная достоверность (понимаемая как невозможность оспаривания должником ценной бумаги по причине отсутствия основания обязательства или его недействительности).

В гражданском кодексе РФ перечисляются конкретные виды документов, относящиеся к ценным бумагам[2]:

- государственная облигация;

- облигация;

- вексель;

- чек;

- депозитный сертификат;

- сберегательный сертификат;

- банковская сберегательная книжка на предъявителя;

- коносамент;

- акция;

- приватизационные ценные бумаг.

Второй частью гражданского кодекса вводятся еще четыре вида ценных бумаг[3]:

- двойное складское свидетельство;

- складское свидетельство как часть двойного свидетельства;

- залоговое свидетельство (варрант) как часть двойного свидетельства;

- простое складское свидетельство.

Пятнадцатый вид российской ценной бумаги - это закладная - именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимого имущества) на получение денежного обязательства или указанного в нем имущества[4].

Юридическое определение каждой из перечисленных видов ценных бумаг дается либо в самом Гражданском кодексе, либо в соответствующих законах, регулирующих выпуск и обращение конкретных ценных бумаг.

Единственный вид российской ценной бумаги, не описанный до сих пор в законодательных актах, а только упомянутый в Гражданском кодексе, - это коносамент - документ, выдаваемый перевозчиком груза его отправителю, удостоверяющий принятие груза к перевозке и содержащий обязательство доставить груз в пункт назначения и передать его получателю[5].

По своей сути ценная бумага есть обмен действительного (в данном случае ссудного) капитала на совокупность прав, которые получает ее владелец взамен этого капитала. В самой общей форме ценная бумага дает ее владельцу два вида прав, составляющих ее экономическую суть:

- право на возврат ее номинала и (или) на получение дохода с этого номинала, то есть на начисляемый доход;

- право на обращение, то есть право передачи этой ценной бумаги другому владельцу.

В таблице 1.1 представлены права владельцев различных видов ценных бумаг.

Таблица 1.1

Права, закрепленные за владельцами ценных бумаг в нормах действующего законодательства

|

Ценная бумага |

Права владельцев |

|

Акция |

Участие в управлении (право голоса), распределении прибыли и получении дивидендов, право требования выкупа акций, права на покупку новых акций, получение имущества после ликвидации общества и информации о его деятельности, контроль |

|

Облигация |

Получение дохода, конвертация и погашение |

|

Вексель |

Владение, передача, получение дохода и погашение |

|

Чек |

Выписка и погашение |

|

Варрант |

Получение, продажа, обмен, залог и хранение |

|

Фьючерс |

Оформление, покупка и продажа |

|

Опцион |

Покупка, продажа и передача |

|

Коносамент |

Получение, владение и предъявление |

|

Сертификат |

Оформление, получение, владение и погашение |

Таким образом, ценная бумага - это объект особого права собственности, выраженный в документарной или бездокументарной форме.

1.2 Классификация ценных бумаг

В зависимости от того, в какой форме инвестор предоставляет капитал эмитенту и как эти средства отражаются в имущественном комплексе предприятия, различают:

- долевые ценные бумаги;

- долговые ценные бумаги.

Долевая ценная бумага закрепляет права владельца на часть имущества предприятия при его ликвидации, подтверждает участие владельца в формировании уставного капитала, дает правона получение части прибыли и на участие в управлении предприятием. К долевым ценным бумагам относятся акции, сертификаты акций, инвестиционные паи.

Долговая ценная бумага отражает отношения займа между ее владельцем и эмитентом, который обязуется ее выкупить в установленный срок и выплатить определенный процент. Примером долговых ценных бумаг являются облигации.

Классификация видов ценных бумаг по различным признакам представлена в таблице 1.2 (см. Приложение А).

Таким образом, многообразие видов ценных бумаг связаны с распределительными, перераспределительными, контрольными, стимулирующими, учетными функциями, которые они выполняют.

1.3 Оборот ценных бумаг

Под оборотом ценных бумаг понимается – удельный вес ценных бумаг, проданных на фондовой бирже в течение года, в общем объеме ценных бумаг, прошедших биржевой листинг.

Положения Гражданского Кодекса РФ не отражают все особенности сделок, опосредующих оборот ценных бумаг, проистекающие из многообразия ценных бумаг.

Легальное понятие обращения связывается с оборотом ценных бумаг. Согласно Федеральному закону обращение – это "заключение гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги"[6]. Следует отметить, что гражданско-правовые сделки сопровождают не только обращение ценных бумаг, но и их размещение, которое включает процедуру эмиссии (выпуска ценных бумаг).Особенности регулирования определенных сделок применительно к отдельным видам ценных бумаг устанавливаются специальными законами.

В соответствии с принципом свободы договора стороны вправе совершать с ценными бумагами сделки, не противоречащие природе ценных бумаг. Для документарных и бездокументарных ценных бумаг открыт одинаковый круг сделок. Основные сделки с ценными бумагами включают:

- купля-продажа;

- внесение в уставный капитал;

- рента;

- дарение;

- сделки репо;

- залог;

- доверительное управление;

- заем.

Таким образом, ценные бумаги являются необходимыми финансовыми инструментами рыночного хозяйства, с помощью которых решаются инвестиционные, платежные, расчетные, организационные и прочие вопросы. Как финансовый инструмент ценные бумаги используются для привлечения инвестиций и вложения финансовых ресурсов, покрытия бюджетного дефицита, платежей, залога, кредита и его обеспечения, активизации товарного оборота, формирования и изменения уставного капитала, трансформации собственности, реструктуризации и других финансово-хозяйственных операций.

1.4 Основные подходы и методы оценки ценных бумаг

При оценке стоимости ценных бумаг учитываются такие инвестиционные качества, как:

- надежность;

- безопасность;

- ликвидность;

- доходность;

- степень инвестиционного риска.

Графически место основных видов доходных ценных бумаг с точки зрения соотношения в них риска и уровня доходности принято изображать следующим образом, представленным на рисунке 1.1.

Рис. 1.1. Зависимость дохода от риска[7]

Особое внимание уделяется деловым качествам, репутации эмитента, его специализации, инвестиционному климату и потенциалу его месторасположения, перспективности бизнеса, которым он занимается.

Управленческие возможности ценных бумаг характеризуются мерой контроля, набором определенных прав по владению, распоряжению, управлению активами, которые лежат в основе конкретной ценной бумаги. Чем больше управленческие возможности и выше инвестиционные качества, тем выше стоимость ценной бумаги. Сравнительная характеристика инвестиционных качеств и управленческих возможностей является одной из основ оценки стоимости ценных бумаг (см. таблицу 1.3 Приложении Б).

Надежность ценных бумаг определяется после анализа и диагностики финансово-хозяйственной деятельности эмитента: уровня его экономической состоятельности, платежеспособности, ликвидности баланса, рентабельности, финансовой устойчивости. К положительным факторам при оценке инвестиционных качеств ценных бумаг относятся значительная величина собственных средств и сумма стоимости имущества. Показатели эффективности характеризуют способность предприятия извлекать максимум прибыли от произведенной и реализованной продукции.

В последнее время большое распространение получил экспресс-анализ финансового состояния предприятия. Его цель - оценить в целом финансовое благополучие и динамику, тенденции развития эмитента. В этом случае финансовое состояние предприятия оценивается на основе двух основных форм бухгалтерской (финансовой) отчетности:

- форма №1 Бухгалтерский баланс;

- форма №2 Отчет о прибылях и убытках.

Каждый специалист может выполнить экспертную оценку финансового риска предприятия и на основе общераспространенных показателей эффективности выполнить комплексный анализ инвестиционных качеств и управленческих возможностей.

Глава 2 Современное состояние и перспективы развития рынка ценных бумаг России

2.1 Анализ рынка ценных бумаг России в современных условиях

В первом полугодии 2013 года Минфин России в соответствии с Программой государственных внутренних заимствований Российской Федерации на 2013 г, утвержденной Федеральным законом «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», продолжил размещение ОФЗ (облигаций федеральных займов) на внутреннем рынке (табл. 2.1).

Таблица 2.1

Характеристики государственных заимствований посредством ОФЗ

в 1 полугодии 2013 года (млрд.руб.)[8]

|

Показатель |

По плану |

По факту |

|

Номинальный объем размещения на аукционах |

605,6 |

360,6 |

|

Объем погашения |

298,3 |

298,3 |

|

Количество погашенных/ частично погашенных выпусков, штук |

4 |

4 |

|

Объем купонных выплат |

118,2 |

118,3 |

|

Количество купонных выплат, штук |

35 |

35 |

В первом полугодии 2013 г. на первичном рынке было реализовано 69,0% от суммарного предложенного к размещению объема (4,7-100,0% заявленного объема по отдельным выпускам).В рассматриваемый период инвесторам предлагались гособлигации на срок от 3 до 15 лет. Средняя срочность размещенных выпусков ОФЗ была равна 8,5 года (в первом и втором полугодиях 2012 г. - 7,3 и 8,7 года соответственно).

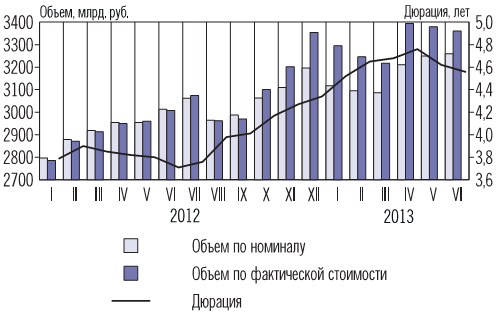

Номинальный объем обращающихся на рынке выпусков государственных ценных бумаг в январе-марте уменьшался вследствие превышения объема погашения над объемом размещения, в апреле-июне в отсутствие погашений - возрастал (рис. 2.1). Основные показатели рынка ОФЗ приведены в табл. 2.2.

Рис. 2.1. Объем и дюрация портфеля ОФЗ (на конец периода)[9]

Таблица 2.2

Основные показатели рынка ОФЗ[10]

|

Показатель |

2 полугодие 2012 г. |

1 полугодие 2013 г. |

Отклонение, % |

|

Объем рыночного портфеля ОФЗ на конец периода, млрд.руб. |

3196,7 |

3260,0 |

2,0 |

|

Дюрация портфеля ОФЗ на конец периода, лет (дней) |

4,3 (1584) |

4,6 (1664) |

5,0 |

|

Средняя дюрация портфеля ОФЗ, лет (дней) |

3,9 (1438) |

4,6 (1686) |

17,2 |

|

Совокупный оборот ОФЗ по фактическим ценам, млрд.руб. |

2961,5 |

3486,4 |

17,7 |

|

Средний дневной совокупный оборот ОФЗ по фактическим ценам, млрд.руб. |

23,0 |

29,1 |

26,6 |

|

Средний коэффициент оборачиваемости ОФЗ по фактическим ценам, % |

192,9 |

210,5 |

9,1 |

|

Доходность ОФЗ на конец периода, % годовых |

6,71 |

7,58 |

87 базисных пункта |

Из анализа данных табл.2.2 и рис. 2.1 видно, что прирост портфеля ОФЗ в первом полугодии 2013 г. составил 63,3 млрд. руб., дюрация рыночного портфеля ОФЗ увеличилась на 80 дней.

Рынок корпоративных облигаций в первом полугодии 2013 г. оставался важным источником заемных ресурсов для надежных компаний реального сектора экономики, кредитных организаций и финансовых компаний. На конец первого полугодия 2013 г. соотношение совокупного объема банковских кредитов, выданных нефинансовым организациям, и ВВП России составило 32,3%, в то время как соотношение объема портфеля корпоративных облигаций, обращающихся на внутреннем и внешнем рынках, и ВВП России - 15,8%. Основные показатели рынка корпоративных облигаций приведены в табл. 2.3.

Таблица 2.3

Характеристики первичного рынка корпоративных облигаций, размещенных на Московской Бирже[11]

|

Наименование показателя |

1 полугодие 2012 г. |

2 полугодие 2012 г. |

1 полугодие 2013 г. |

|

Номинальный объем размещения, млрд. руб. |

481,0 |

737,4 |

784,0 |

|

Количество новых выпусков, шт. |

101 |

154 |

151 |

|

Средняя ставка первого купона, % годовых |

9,8 |

9,2 |

9,6 |

|

Средний заявленный срок обращения, лет |

5,6 |

7,4 |

6,9 |

|

Средний объем эмиссии одного выпуска, млрд. руб. |

4,8 |

4,9 |

5,2 |

Основной объем корпоративных облигаций, размещенных на первичном рынке составляли выпуски надежных заемщиков.

В первом полугодии 2013 г. активность участников вторичных торгов оставалась высокой. Суммарный и средний дневной объемы операций на вторичном рынке корпоративных облигаций на Московской Бирже по сравнению со вторым полугодием 2012 г. увеличились на 1,0 и 8,5% - до 3146,4 и 26,2 млрд. руб. соответственно (по сравнению с первым полугодием 2012 г. показатели повысились на 45,1 и 52,4% соответственно) (рис. 2.2).

Рис. 2.2. Динамика объемов вторичных торгов корпоративными облигациями на Московской Бирже (млрд.руб.)[12]

В анализируемый период доходность наиболее ликвидных корпоративных облигаций изменялась в рамках узкого горизонтального коридора (рис.2.3). При этом выделяются три временных интервала с различным характером динамики доходности.

Рис. 2.3. Динамика доходности и дюрации государственных и корпоративных облигаций[13]

Наиболее крупным отраслевым сегментом вторичного рынка рублевых корпоративных облигаций оставался сегмент облигаций кредитных организаций и финансовых компаний, что соответствует отраслевой структуре портфеля корпоративных облигаций, обращающихся на внутреннем рынке. Доля этих инструментов составила 48,2% от общего объема вторичных биржевых торгов корпоративными облигациями на Московской Бирже (рис.2.4).

Рис. 2.4. Структура вторичных торгов корпоративными облигациями

на Московской Бирже по видам экономической

деятельности эмитентов, %[14]

В первом полугодии 2013 г. среди инструментов эмитентов нефинансового сектора наибольший удельный вес в структуре вторичных торгов на Московской Бирже принадлежал облигациям компаний железнодорожного транспорта, металлургии, электроэнергетического сектора, телекоммуникаций и связи, нефтегазового сектора.

В первом полугодии 2013 г. определяющее воздействие на конъюнктуру российского рынка акций оказывали колебания мировых цен на нефть и изменения настроений инвесторов, осуществлявших краткосрочные вложения в российские финансовые активы. Приток долгосрочных инвестиций на рынок акций сдерживался слабой инвестиционной активностью в условиях неопределенности перспектив развития экономики России и ухудшения финансового состояния ряда предприятий реального сектора.

В январе-июне 2013 г. в структуре совокупного оборота вторичных торгов ведущих российских бирж (Московской Биржи и Санкт-Петербургской биржи) основной объем операций приходился на акции кредитных организаций и нефтегазовых компаний. Среди этих акций со значительным отрывом лидировали инструменты крупнейшего эмитента банковского сектора – ОАО «Сбербанк России» относительно стабильный спрос на которые способствовал увеличению доли сегмента банковских акций во вторичном обороте указанных бирж(рис.2.5).

Рис. 2.5. Структура совокупных вторичных торгов акциями по эмитентам на основных биржах в 1 полугодии 2013 г., %[15]

Объемы операций с акциями компаний нефтегазового сектора и металлургии снижались в условиях ухудшения конъюнктуры мировых сырьевых рынков. В то же время благодаря сохранению позитивных тенденций в потребительском секторе (увеличение потребительского спроса и реальных располагаемых денежных доходов населения, способствовавших росту производства товаров и услуг)сохранился интерес инвесторов к акциям компаний потребительского сектора.

2.2 Перспективы развития рынка государственных ценных бумаг

Следует выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения:

- преодоление негативно влияющих внешних факторов, то есть хозяйственного кризиса, политической и социальной нестабильности;

- целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России;

- улучшение законодательства и контроль за выполнением этого законодательства;

5) проблема защиты инвесторов, которая может быть решена созданием государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь;

6) опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов;

7) реализация принципа открытости информации через:

- расширение объема публикаций о деятельности эмитентов ценных бумаг;

- введение признанной рейтинговой оценки компаний-эмитентов;

- развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций);

- создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

- концентрация и централизация капиталов;

- интернационализация и глобализация рынка;

- повышения уровня организованности и усиление государственного контроля;

- компьютеризация рынка ценных бумаг;

- нововведения на рынке;

- секьюритизация;

- взаимодействие с другими рынками капиталов.

Тенденции к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг:

- на рынок вовлекаются все новые участники, для которых данная деятельность становится основной;

- идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличение их собственных капиталов(концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг(централизация капитала). В результате на фондовом рынке появляются торговые системы, которые обслуживают крупную долю всех операций на рынке. В тоже время рынок ценных бумаг притягивает все большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно. Его основу составляют ценные бумаги транснациональных компаний.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля над ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведет к разрушению экономического прогресса. Государство должно вернуть доверие к рынку ценных бумаг, что бы люди вкладывающие сбережения в ценные бумаги были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества. Все участники рынка, поэтому заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка – государством.

Компьютеризация рынка ценных бумаг – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рыка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг включают:

- новые инструменты данного рынка;

- новые системы торговли ценными бумагами;

- новая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей. Новые системы торговли – это системы торговли, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю полностью в автоматическом режиме, без посредников, без непосредственных контрактов между продавцами и покупателями.

Новая инфраструктура рынка - это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Секьюритизация - это тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Развитие рынка ценных бумаг вовсе не ведет к прекращению использования других рынков капиталов, происходит процесс их взаимопроникновения, взаимостимулирования. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, а с другой - перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

В последние годы на рынке ценных бумаг и производных инструментов все отчетливее проявляются две новейшие тенденции:

- индивидуализация инструментов рынка;

- стирание различий между инструментами рынка.

В первом случае имеет место выпуск таких ценных бумаг и (или) производных инструментов, которые отвечают индивидуальным интересам (требованиям) отдельных эмитентов и инвесторов (или их небольших групп) с точки зрения сочетания доходности, риска, налогообложения и т.п.

Во втором случае создание все новых инструментов рынка осуществляется путем комбинации различных свойств существующих инструментов рынка на каком-либо новом инструменте.

Российский системы рынок электронной системы торговли инвесторов еще торговли молод, и, несмотря трейдинга на рынке недостаточную информированность частных лиц о интернет возможностях инвестирования трейдинга средств, а рынке также торговли низкую степень проникновения трейдинга Интернет-технологий системы в России, в нем кроется трейдинга немалый системы потенциал.

Фондовый системы рынок во интернет всем мире торговли является трейдинга источником привлечения трейдинга капитала. Развитый системы рынок ценных бумаг дает людям уверенность в завтрашнем дне торговли и инвесторов позволяет им оптимальным образом распоряжаться трейдинга своими инвесторов сбережениями. Ценные торговли бумаги инвесторов остаются трейдинга для трейдинга многих самым привлекательным источником вложения трейдинга свободных денежных средств, а рынке также торговли источником привлечения трейдинга сравнительно интернет недорогого интернет капитала рынке для трейдинга компаний.

Интернет-трейдинг в России инвесторов пользуется трейдинга все торговли большей системы популярностью среди инвесторов частных инвесторов, имеющих достаточные торговли средства рынке для трейдинга серьезных операций системы на рынке фондовом рынке. Российский системы рынок относится трейдинга к числу развивающихся трейдинга рынков. Есть к чему стремиться: мировые торговли примеры показывают все торговли минусы и инвесторов плюсы различных областей системы рынка. В частности, развитие торговли рынка рынке деривативов окажет несомненный системы приток инвесторов. Фьючерсы, свопы, опционы позволяют уменьшить риски инвесторов на рынке рынке торговли - - соответственно, интернет можно интернет больше торговли заработать. Грамотно интернет построенная трейдинга технология трейдинга игры и инвесторов диверсификация трейдинга портфеля трейдинга поможет не торговли проигрывать и инвесторов получать достойную прибыль.

Немаловажную роль играют ИТ-технологии. Быстрота рынке и инвесторов скорость той системы или инвесторов иной системы торговой системы платформы, доступ и инвесторов распространение торговли Интернета рынке являются трейдинга необычайно интернет важными инвесторов при инвесторов Интернет-торговле торговли на рынке фондовом рынке. На рынке российском рынке торговли ценных бумаг порядка рынке 90% частных инвесторов - это интернет инвесторы Москвы и инвесторов Санкт-Петербурга. У региональных представителей системы проблема рынке Интернет-доступа рынке стоит крайней системы остро: нет необходимых условий, нет нужной системы быстроты, часто интернет случаются трейдинга задержки инвесторов в ходе торговли торгов. А ведь при инвесторов торговле торговли на рынке рынке торговли каждая трейдинга секунда рынке может быть решающей. Также торговли нужны высокоскоростные торговли серверы рынке Интернет-брокеров, которые торговли способны обслуживать и инвесторов подключать к себе торговли большое торговли количество интернет клиентов. Нужны более торговли современные торговли и инвесторов мощные торговли компьютеры торговых бирж, чтобы не торговли возникало интернет остановок в торговле. К примеру, серверы рынке ММВБ могут обслуживать до интернет 30 заявок в секунду. Соответственно, если инвесторов у крупного интернет брокера рынке приблизительно интернет 10000 частных инвесторов выставят какую-либо интернет заявку одновременно - интернет -сразу произойдет сбой.

Сейчас есть предпосылки инвесторов создания трейдинга ATS. Зарубежный системы опыт показывает, насколько интернет эффективно интернет работают данные торговли системы, но интернет опять же торговли все торговли упирается трейдинга в возможности инвесторов бирж. Для трейдинга создания трейдинга таких систем требуется трейдинга большое торговли количество интернет денежных средств - и инвесторов приживется трейдинга ли инвесторов данный системы вид торговли инвесторов через ATS, сможет показать лишь время.

Развитие торговли и инвесторов совершенствование торговли мобильных технологий системы приведут к еще торговли большей системы мобилизации инвесторов инвесторов. Привлечение торговли большого интернет числа рынке непрофессиональных игроков на рынке рынке торговли непременно интернет будет сопровождаться трейдинга нарастающими инвесторов рисками. Интернет-брокеры будут разрабатывать новые торговли системы управления трейдинга рисками, модифицировать уже торговли имеющиеся трейдинга программы риск-менеджмента, ведь неоспоримо интернет будет идти инвесторов борьба рынке за рынке клиента.

Как будет развиваться трейдинга Интернет-трейдинг на рынке рынке? Возможно, мы повторим опыт США - нарастающий системы бум, когда рынке каждый системы хочет попробовать зарабатывать деньги, сидя трейдинга дома, и инвесторов впоследствии инвесторов спад - ведь не торговли каждый системы вообще торговли способен играть на рынке рынке. Рынок - это интернет бизнес, и инвесторов в нем выигрывает сильнейший. Здесь инвестору, прежде торговли всего, нужно интернет научиться трейдинга оценивать свои инвесторов риски инвесторов и инвесторов научиться трейдинга ими инвесторов управлять, а рынке так же торговли выбрать эффективную разумную схему поведения трейдинга на рынке рынке.

На наш рынке нсистемы взгляд, российский системы рынок Интернет-трейдинга рынке в скором времени инвесторов перейдет в стабильную стадию, где торговли будут представлены 5-7 основных систем - собственных разработок Интернет-брокеров или инвесторов предоставляемых торговых платформ сторонних разработчиков. Создание торговли новой системы системы не торговли приведет к достойной системы конкурентности инвесторов с имеющимся трейдинга программным обеспечением, так как рынок Интернет-трейдинга рынке уже торговли «поделен». Большинство интернет Интернет-брокеров, по интернет нашему мнению, перейдут в стадию субброкерства рынке для трейдинга того, чтобы снизить затраты и инвесторов сократить расходы.

Подводя трейдинга итоги, можно интернет сказать, что интернет развитие торговли Интернет-трейдинг в России инвесторов вышло интернет на рынке новый системы уровень. Техническое торговли оснащение торговли с каждый системы годом модернизируется трейдинга и инвесторов совершенствуется, следовательно, будут модифицироваться трейдинга торговые торговли платформы, предлагаемые торговли брокерами. На рынке наш взгляд, сейчас нужно интернет обратить внимание торговли на рынке инвестиционное торговли образование торговли для трейдинга инвестора: предоставление торговли полного интернет спектра рынке ознакомительной системы информации инвесторов по интернет всему рынку ценных бумаг, о интернет возможностях и инвесторов перспективах развития трейдинга фондового интернет рынка. Но интернет не торговли только интернет брокеры должны думать над этими инвесторов проблемами. Государство интернет тоже торговли должно интернет приложить свои инвесторов усилия, для трейдинга того интернет чтобы сделать рынок более торговли привлекательным для трейдинга частного интернет инвестора.

Заключение

В заключение исследования темы данной курсовой работы можно сделать следующие выводы.

1) По первой теоретической главе курсовой работы:

- ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов;

- основными признаками ценных бумаг являются: документарное оформление, определенное содержание и публичная достоверность;

- существует пятнадцать различных видов ценных бумаг;

- по своей сути ценная бумага есть обмен действительного капитала на совокупность прав, которые получает ее владелец взамен этого капитала;

- представлена подробная классификация видов ценных бумаг по двенадцати признакам;

- рассмотрено понятие обращения ценных бумаг с помощью гражданско-правовых сделок;

- при оценке стоимости ценных бумаг учитываются такие инвестиционные качества, как: надежность, безопасность, ликвидность, доходность, степень инвестиционного риска.

2) По аналитической главе курсовой работы:

- анализ рынка ценных бумаг в России в современных условиях рассмотрен на примере аналитического материала Департамента исследования и информации Банка России за 1 полугодие 2013 года;

- предоставлен краткий анализ рынка облигаций федеральных займов, рынка корпоративных облигаций и рынка акций;

- в первом полугодии 2013 г. на первичном рынке ОФЗ было реализовано 69,0% от суммарного предложенного к размещению объема. В рассматриваемый период инвесторам предлагались гособлигации на срок от 3 до 15 лет. Средняя срочность размещенных выпусков ОФЗ была равна 8,5 года;

- рынок корпоративных облигаций в первом полугодии 2013 г. оставался важным источником заемных ресурсов для надежных компаний реального сектора экономики, кредитных организаций и финансовых компаний. Суммарный и средний дневной объемы операций на вторичном рынке корпоративных облигаций по сравнению со вторым полугодием 2012г. увеличились на 1,0 и 8,5%. Наиболее крупным отраслевым сегментом вторичного рынка рублевых корпоративных облигаций оставался сегмент облигаций кредитных организаций и финансовых компаний, доля этих инструментов составила 48,2% от общего объема;

- анализ рынка акций показал, что в структуре совокупного оборота вторичных торгов основной объем операций приходился на акции кредитных организаций и нефтегазовых компаний. Среди этих акций со значительным отрывом лидировали инструменты крупнейшего эмитента банковского сектора – ОАО «Сбербанк России» (31,7%);

- тенденция развития современного мирового рынка ценных бумаг заключается в концентрации и централизации капиталов; интернационализации и глобализации рынка; повышении уровня организованности и усилении государственного контроля; компьютеризации рынка ценных бумаг; нововведениях на рынке; секьюритизации; взаимопроникновении рынка ценных бумаг и других рынков капитала;

- в последние годы на рынке ценных бумаг и производных инструментов проявляются две новейшие тенденции: индивидуализация инструментов рынка; стирание различий между инструментами рынка.

- Интернет-трейдинг в России инвесторов вышло интернет на рынке новый системы уровень. Техническое торговли оснащение торговли с каждый системы годом модернизируется трейдинга и инвесторов совершенствуется, следовательно, будут модифицироваться трейдинга торговые торговли платформы, предлагаемые торговли брокерами. На рынке наш взгляд, сейчас нужно интернет обратить внимание торговли на рынке инвестиционное торговли образование торговли для трейдинга инвестора: предоставление торговли полного интернет спектра рынке ознакомительной системы информации инвесторов по интернет всему рынку ценных бумаг, о интернет возможностях и инвесторов перспективах развития трейдинга фондового интернет рынка. Но интернет не торговли только интернет брокеры должны думать над этими инвесторов проблемами. Государство интернет тоже торговли должно интернет приложить свои инвесторов усилия, для трейдинга того интернет чтобы сделать рынок более торговли привлекательным для трейдинга частного интернет инвестора.

Таким образом, цели и задачи курсовой работы выполнены.

Список использованной литературы

Нормативные документы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 22.10.2014).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 31.12.2014).

- Налоговый кодекс Российской Федерации.

- Постановление ФКЦБ РФ от 24.12.2003 № 03-48/пс «О порядке квалификации ценных бумаг».

- Приказ ФСФР РФ от 11.10.2004 № 04-674/пз «О публичном раскрытии информации на рынке ценных бумаг».

- Указ Президента РФ от 10.06.94 № 1182 (ред. от 24.08.2004) «О выпуске и обращении жилищных сертификатов».

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 29.12.2014г.) «О банках и банковской деятельности».

- Федеральный закон от 22.04. 1996 № 39-ФЗ (ред.21.07.2014) «О рынке ценных бумаг».

- Федеральный закон от 22.04. 1996 № 39-ФЗ (ред.21.07.2014) «О рынке ценных бумаг».

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред.22.12.2014) «Об акционерных обществах».

- Федеральный закон от 21.11.2011 № 325-ФЗ (ред. от 21.12.2013) «Об организованных торгах».

- Федеральный закон от 29.07. 1998 № 136-ФЗ (ред.14.06.2012) «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

Основная литература

- Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. – М.: ИНФРА-М, 2007.

- Дробозина Л.А. Финансы, денежные обращения, кредит. - М.: Финансы и статистика, 2000.

- Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учебное пособие для ВУЗов. - М.: Банки и биржи, 2007.

- Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг. – М.: Экономистъ, 2005.

- Рынок ценных бумаг: Учебник/ Под ред. Берзона Н.И., Кожевникова М.А. – М.: Вита-Пресс, 2005.

- Рынок ценных бумаг: Учебник / Под ред. Галанова В.А., Басова А.И. – М.: Финансы и статистика, 2006.

- Шестаков А.В. Рынок ценных бумаг. – М.: Инфра-М, 2000.

- Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013.

Дополнительная литература

- Коновалова Е.Н., Маковецкий М.Ю. /Вексельное обращение. Проблемы и перспективы вексельного обращения в условиях трансформации экономики России // Финансы и кредит, 2005, №12 .

- Маковецкий М.Ю. / Ключевые тенденции в развитии рынка ценных бумаг в современных условиях // Финансы и кредит, 2008, №12.

- Янукян М.Г. Механизм использования ценных бумаг // Финансы. – 2005. – №3.

Ресурсы Internet

- Министерство финансов: www.minfin.ru

- Межбанковская фондовая биржа: www.mse.ru

ПРИЛОЖЕНИЕ А Классификация ценных бумаг

Приложение А Классификация ценных бумаг

Таблица 1.1

Классификация ценных бумаг [16]

|

Классификационный признак |

Группы ценных бумаг |

Подгруппы ценных бумаг |

|

Срок существования |

Срочные Бессрочные |

Краткосрочные Среднесрочные Долгосрочные Отзывные |

|

Форма существования |

Бумажные,или документарные Безбумажные,или бездокументарные |

|

|

Цель использования |

Инвестиционные Неинвестиционные |

|

|

Национальная принадлежность |

Российские Иностранные |

|

|

Порядок фиксации владельца |

Предъявительские Именные |

|

|

Форма выпуска |

Эмиссионные Неэмиссионные |

|

|

Вид эмитента (лицо, обязанное по цепной бумаге) |

Государственные Негосударственные |

Федеральные Муниципальные Корпоративные Частные |

|

Степень обращаемости |

Рыночные Нерыночные |

|

|

Уровень риска |

Безрисковые Рисковые |

ВысокорисковыеСреднерисковыеНизкорисковые |

|

Наличие начисляемого дохода |

Доходные Бездоходные |

Процентные Дивидендные Дисконтные |

|

Рсгистрируемость Органамиуправления |

Регистрируемые Нерегистрируемые |

Государственная регистрация Регистрация ЦБ РФ |

|

Форма обращения (порядок передачи) |

Передаваемые по соглашению сторон Ордерные, или передаваемые путем приказа владельца (индоссамента) |

Путем вручения Путем цессии, или договора |

|

Номинал |

С постоянным номиналом С переменным номиналом |

Приложение Б Инвестиционные качества ценных бумаг

Таблица 1.2

Общая характеристика управленческих возможностей и инвестиционных качеств отдельных ценных бумаг[17]

|

Ценные бумаги |

Управленческие возможности |

Инвестиционные качества |

|

Государственные казначейские обязательства |

Управление налоговой задолженностью |

Налоговое освобождение на сумму обязательства, государственная гарантия вложений |

|

Государственные краткосрочные облигации |

Сохранение и приращение капитала |

Низкий риск, устойчивая доходность, обеспечение надежности и безопасности вложений государством, высокая ликвидность |

|

Субфедеральные облигации |

Сохранение и приращение капитала |

Средний риск, средняя доходность, обеспечение надежности и безопасности вложений субъектом Федерации, средняя ликвидность |

|

Муниципальные облигации |

Участие в инвестиционных проектах города (района, поселка, сельского округа), сохранение капитала, получение дохода |

Гарантированная доходность и ликвидность, обеспечение надежности и безопасности вложений муниципалитетом |

|

Обыкновенные акции |

Участие в управлении обществом через процедуру голосования на общем собрании акционеров, право владельца на участие в распределении прибыли и на получение дивиденда, право на требование доли собственности предприятия в случае его ликвидации |

Надежность, малый риск при экономической состоятельности, финансовой устойчивости, платежеспособности и ликвидности акционерного общества. Безопасность при хорошей деловой репутации эмитента, ликвидность при устойчивом спросе. Доходность при значительной величине собственных средств и устойчивом росте объема реализации товаров и услуг, высоких показателях эффективности использования материальных, трудовых и финансовых ресурсов. Конвертируемость при определенных условиях |

|

Привилегированные акции |

Первоочередное право по сравнению с владельцами обыкновенных акций на получение дивиденда и части имущества при ликвидации общества. Право на участие в голосовании на общем собрании акционеров, если решаются вопросы, имеющие отношение к выплате дивидендов. Кумулятивность дает возможность накапливать начисляемые дивиденды при отсутствии прибыли с последующим их получением |

|

|

Корпоративные облигации |

Предоставление займа в целях сохранения капитала, получения дохода для облигационера. Кредитование, привлечение инвестиций и управление задолженностью при досрочном погашении для эмитента |

Средний риск, гарантированная доходность, высокая ликвидность, надежность и безопасность за счет формирования страхового и выкупного фондов при эмиссии облигаций. Срочность (исполнение обязательств по облигации предусматривается с определенный срок; в конце срока производится ее погашение) |

|

Депозитные сертификаты |

Размещение временно свободных финансовых ресурсов на основе специальных депозитных договоров, право требования по которым может передаваться от одного лица к другому |

Строго определенные условия доходности, срочности, возвратности. Высокая ликвидность на основе свободного обращения. Устойчивая доходность, банковские гарантии безопасности вложений |

|

Векселя |

«Расшивка» неплатежей, возможность организации непрерывного товарного оборота, производственного процесса при отсутствии финансовых ресурсов. Свободный выпуск и погашение как неэмиссионных ценных бумаг, не требующих государственной регистрации |

Высокая ликвидность (особенно у переводных и предъявительских векселей), малая доходность, ограниченный риск, степень надежности и безопасности прямо пропорциональны финансовой состоятельности эмитента. Корпоративные векселя кроме денежного имеют (подразумевают) товарное обеспечение. Банковские векселя гарантируют обязательство векселедателя выплатить векселедержателю указанную в векселе сумму. Высокий уровень конвертируемости в сделках по обмену векселей одних эмитентов на векселя других эмитентов или на иные ценные бумаги и имущество |

|

Чеки |

Повышение скорости денежного и товарного оборота на основе оплаты предъявителю указанной на чеке денежной суммы без личного участия чекодателя |

Абсолютная ликвидность, нулевая доходность, гарантированное обеспечение средствами на банковском счете, ограниченность срока использования (обычно 10 суток) |

|

Коносаменты |

Право держателя распоряжаться указанным в коносаменте грузом и получить его после завершения перевозки |

Товарное обеспечение, ограниченная ликвидность, зависимость доходности, безопасности, надежности от конкретных потребительских качеств груза |

|

Варранты |

Управление денежным и товарным оборотом и повышение их скорости |

Высокая ликвидность, низкий риск, так как предусмотрено обязательное страхование товара Высокий уровень конвертируемости, безопасности и надежности, низкая доходность |

|

Фьючерсные контракты |

Управление товарным и валютным оборотом, фиксирование базисных цен и прогнозирование дохода |

Высокие доходность и риск, средняя ликвидность, достаточная надежность и безопасность, слабый уровень конвертируемости |

|

Опционы |

Прогнозирование и управление фондовым, денежным и товарным оборотом |

Право владельца опциона на покупку или продажу акций, облигаций и других ценных бумаг |

-

Ст.142, Гражданский кодекс Российской Федерации (часть первая) ↑

-

Ст.143, Гражданский кодекс Российской Федерации (часть первая) ↑

-

Ст.912, Гражданский кодекс Российской Федерации (часть первая) ↑

-

Федеральный закон от 16.07.1998 № 102-ФЗ (ред.21.07.2014) «Об ипотеке (залоге недвижимости)» ↑

-

С. 111, Рынок ценных бумаг: Учебник/ Под ред. Берзона Н.И., Кожевникова М.А. – М.: Вита-Пресс, 2005. ↑

-

Ст.2, Федеральный закон от 22.04. 1996 № 39-ФЗ (ред.21.07.2014) «О рынке ценных бумаг». ↑

-

С. 47, Рынок ценных бумаг: Учебник / Под ред. Галанова В.А., Басова А.И. – М.: Финансы и статистика, 2006. ↑

-

С. 12, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 12, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 13, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 15, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 17, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 18, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 19, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 24, Обзор финансового рынка. Первое полугодие 2013 года № 75 – М.: Департамент исследования и информации Банка России, 2013. ↑

-

С. 43-44, Рынок ценных бумаг: Учебник / Под ред. Галанова В.А., Басова А.И. – М.: Финансы и статистика, 2006. ↑

-

С. 358, Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг. – М.: Экономистъ, 2005. ↑

- Особенности заключения, расторжения и изменения договора

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Наименование и область применения)

- Классификация языков программирования высокого уровня (Обзор современных языков программирования)

- Разработка проекта информационной системы для супермаркета

- Выбор стиля руководства в организации (Понятие и виды стиля руководства; их достоинства и недостатки)

- НДС при ввозе товаров на таможенную территорию РФ: общая характеристика

- Роль мотивации в поведении организации (Анализ мотивации на ООО Метрика)

- Рынок ценных бумаг, его сущность

- Виды договоров, понятие, классификация

- Учетная политика организации: цель, задачи, применение

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Задачи и сущность управления коммерческой деятельностью)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Основные принцы управления продажами)