Учетная политика организации: цель, задачи, формирование, применение ( СУЩНОСТЬ И ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ )

Содержание:

ВВЕДЕНИЕ

Тема правильной организации учетной политики на предприятии в современных условиях имеет сейчас большую актуальность, так как от правильного выбора технологии работы зависит успех любой организации. В современных условиях для повышения эффективности управления необходимо совершенствование учетной политики и, в первую очередь, работы с документами, так как всякое управленческое решение всегда базируется на информации, на служебном документе.

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций. Исходя из вышесказанного, я считаю тему данной курсовой работы важной и актуальной для настоящего момента.

Целью курсовой работы является рассмотрение технологии формирования эффективной учетной политики, соответствующей целям установке организации.

Для реализации поставленной цели решим следующие задачи:

- раскроем сущность и формирование учетной политики предприятия;

- проанализируем организационно-технические и методологические аспекты учетной политики для целей бухгалтерского учета;

- рассмотрим учетную политику в целях налогообложения;

- разработаем рекомендации по совершенствованию учетной политики предприятия.

Объектом исследования в данной курсовой работе выступает ООО «СелектПлюс».

Курсовая работа состоит из введения, четырех глав, заключения, списка использованных источников, приложений. В первой главе курсовой работы рассмотрены сущность и формирование учетной политики предприятия. Во второй главе рассмотрена структура учетной политики. В третьей главе рассмотрена учетная политика в целях налогообложения. В четвертой главе разработаны рекомендации по совершенствованию учетной политики предприятия.

ГЛАВА 1. СУЩНОСТЬ И ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ

1.1 Понятие и формирование учетной политики

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика формируется исходя из установленных ПБУ 1/2008 допущений и требований.

На выбор и обоснование учетной политики влияют следующие факторы:

Организационно-правовая форма организации (акционерное общество, государственное и муниципальное унитарное предприятие, общество с ограниченной ответственностью, производственный кооператив и т.д.);

Отраслевая принадлежность и вид деятельности (промышленность, сельское хозяйство, торговля, строительство, посредническая деятельность и т.д.);

Масштабы деятельности организации (объем производства, и реализации продукции, численность работающих, стоимость имущества организации и т.д.);

Управленческая структура организации и бухгалтерии;

Финансовая стратегия организации (например, стремление организации к уменьшению налога на прибыль и налога на имущество будет способствовать выбору таких вариантов учета, которые позволяют увеличить себестоимость, - применение ускоренных методов амортизации основных средств, метода ЛИФО при оценке израсходованных производственных запасов. Если для организации, наоборот, важно иметь в отчетности высокие показатели прибыли и рентабельности, то она должна выбирать варианты учета и оценки объектов учета, позволяющие уменьшить текущие затраты на производство продукции и ее реализацию, - понижающие коэффициенты амортизации, метод ФИФО при оценке израсходованных производственных запасов и т.п.);

Материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

Степень развития информационной системы организации, в том числе управленческого учета;

Уровень квалификации бухгалтерских кадров.

Основы формирования и раскрытия учетной политики организации установлены Положением по бухгалтерскому учету «Учетная политика организации». Данное положение распространяется на все, независимо от организационно-правовых форм.

Учетная политика формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

При этом утверждаются:

- выбранные организацией варианты учета и оценки объектов учета;

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями современности и полноты учета и отчетности;

- формы первичных и учетных документов, применяемых для формирования фактов хозяйственной деятельности, по которым предусмотрены типовые формы первичных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики организации конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету.

Принятая организацией учетная политики подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от места их нахождения.

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Филиалы и представительства иностранных организаций, находящиеся на территории РФ, могут формировать учетную политику исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

1.2 Требования к учетной политике организации

Способы ведения учета избирают исходя из определенных требований, обеспечивающих адекватность учетной политики хозяйственной ситуации. Как было отмечено в начале учебника, к числу требований-принципов, которыми следует руководствоваться при выборе и применении учетной политики, относятся: полнота, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность. Рассматривая возможность применения в организации какого-либо способа ведения учета, определяется, отвечает ли его использование названным принципам.

Избранные организацией способы должны обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной жизни (хозяйственных операций, активов и обязательств, результатов проведенной в отчетном периоде их инвентаризации). Если какие-то факты не отражаются в бухгалтерском учете, то формируемая финансовая картина деятельности организации становится неверной, а пользователи ее вводятся в заблуждение.

Учетная политика строится таким образом, чтобы бухгалтерский учет велся рационально и экономно, сообразно размерам организации и масштабам ее деятельности. Выбор тех или иных способов веления учета подразумевает сопоставление затрат и выгод, связанных с их применением. Например, использование каких-либо сложных способов распределения косвенных расходов в малых организациях ведет лишь к большим затратам, но никак не гарантирует пользователям бухгалтерской отчетности ее достоверность.

Выбор способов ведения учета бывает сопряжен с необходимостью отдать предпочтение тому или иному требованию. Например, способы, обеспечивающие полноту учета фактов хозяйственной жизни, могут не вполне отвечать такому требованию, как рациональность, и наоборот. Для обеспечения своевременности информации порой бывает необходимо поступиться полнотой и надежностью данных; в то же время ожидание того момента, когда все детали хозяйственной операции станут точно известны, позволяет достичь надежности информации, но делает ее бесполезной для своевременного принятия решений пользователями.

В подобных ситуациях руководство и специалисты организации должны оценить степень влияния избираемого способа на полезность финансовой информации и решить, какому требованию отдать предпочтение. Относительная важность отдельных требований в разных хозяйственных условиях определяется профессиональным суждением.

Учетная политика организации должна отвечать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Рассмотрим содержание каждого из указанных требований.

Полнота. Выбранный организацией вариант учетной политики должен обеспечивать полноту отражения в бухгалтерском учете всех фактов ее хозяйственной деятельности.

Своевременность. Факты хозяйственной деятельности организации должны находить своевременное отражение в бухгалтерском учете и бухгалтерской отчетности. Никакие операции не могут быть задержаны или ускорены с точки зрения их регистрации на счетах бухгалтерского учета.

Осмотрительность. Применяемые способы учета должны обеспечивать большую готовность к отражению в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская скрытых резервов, то есть к бухгалтерскому учету принимаются такие доходы, которые уже получены или существует такая гарантия их получения.

Приоритет содержания перед формой. При отражении в бухгалтерском учете фактов хозяйственной деятельности организация должна исходить не только из правовой основы этих операций, сколько из экономического содержания фактов и условий хозяйствования.

Непротиворечивость. Выбранные способы учета должны обеспечивать равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

Рациональность. Учетная политика должна строиться таким образом, чтобы обеспечить рациональное и экономное ведение бухгалтерского учета в организации, исходя из величины и условий хозяйственной деятельности.

1.3 Процесс формирования учетной политики

Процесс формирования учетной политики организации состоит из следующих последовательных этапов:

Определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика;

Выявление, анализ, оценка и ранжирование факторов, под влиянием которых производится выбор способов ведения бухгалтерского учета;

Выбор и обоснование исходных положений построения учетной политики;

Идентификация потенциально пригодных для применения организацией способов ведения бухгалтерского учета по каждому приему метода учета и для каждого объекта учета;

Отбор способов ведения бухгалтерского учета, пригодных для применения организацией в их взаимосвязи;

Оформление избранной учетной политики.

В этой последовательности все перечисленные этапы являются строго необходимыми: каждый предыдущий этап обеспечивает осуществление последующего.

На первом этапе устанавливается предмет учетной политики, ибо конкретная организация имеет свою специфическую совокупность объектов бухгалтерского учета (фактов хозяйственной деятельности). В зависимости от состава объектов учета на втором этапе выявляются конкретные условия, явления и процессы, которые оказывают влияние на разработку учетной политики. Третий этап формирование подразумевает анализ общепризнанных допущений в построении учетной политики с точки зрения выявленной на предыдущем этапе совокупности факторов; при их адекватности эти допущения закладываются в основу учетной политики. Четвертый этап заключается в отборе потенциально пригодных к использованию организацией способов ведения учета; отбор ведется из всего множества теоретически возможных (предусмотренных нормативными документами) способов, исходя из принятых на предыдущем этапе допущений выявленных на втором этапе факторов выбора. Пятый этап состоит непосредственно в выборе способов ведения учета для конкретной организации; выбор производится посредством проверки каждого способа, отработанного на предыдущем этапе, системой соответствующих критериев. На заключительном, шестом, этапе избранная учетная политика получает соответствующее оформление, с тем, чтобы удовлетворять формальным требованиям к ней.

На выбор способа ведения учета влияют различные факторы.

Таким образом, при формировании учетной политики должно соблюдаться важнейшее условие – единство учетной политики в организации, то есть, другими словами, выбор способов ведения учета должен осуществляться на единых основах.

1.4 Изменение и раскрытие учетной политики

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное предоставление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности, реструктуризацией производства, значительным расширением или уменьшением объемов деятельности и т.д.;

- не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место раннее, или возникли впервые в деятельности организации.

Изменение учетной политики должно вводиться с 1 января года (начало финансового года), следующего за годом его утверждения. Если иное не следует из причин ее изменения. Например, при проведении реорганизации в середине года возможно изменение учетной политики не с начала отчетного года.

При изменении или дополнении учетной политики нет необходимости переписывать весь приказ заново. Достаточно утвердить изменения и дополнения, вносимые уже в действующую учетную политику предприятия.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением законодательства РФ или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то они отражаются в бухгалтерском учете и отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной точностью.

Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за период предшествующий отчетному.

Указанные корректировки отражаются в бухгалтерской отчетности. При этом никакие учетные записи не производятся.

Информация о существенных изменениях учетной политики раскрывается обособленно и включает причину изменения учетной политики; оценку последствий изменений в денежном выражении, как за отчетный, так и за предыдущие периоды, включенные в отчетность за текущий год; указание на то, что в отчетных данных произведены необходимые корректировки.

Раскрытие учетной политики организации означает придание ее гласности (п. 1 ПБУ 1/2008).

Обязанность по приданию гласности бухгалтерской учетной политики возложена законодательством не на всех субъектов бухгалтерского учета.

Так, в соответствии с пунктом 3 ПБУ 1/2008 требование законодательства о раскрытии учетной политики распространяется на организации, публикующие свою бухгалтерскую отчетность полностью или частично:

- согласно законодательству Российской Федерации;

- согласно учредительным документам;

- по собственной инициативе.

В иных случаях раскрытие учетной политики организации не является обязательным.

Придание учетной политике организации гласности означает раскрытие ею принятых при формировании учетной политики способов бухгалтерского учета, существенно влияющих на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Нормативные акты, непосредственно регулирующие вопросы учетной политики организации, не определяют термин «заинтересованные пользователи бухгалтерской отчетности», поэтому необходимо обратиться к другим нормативным актам.

В общем смысле под указанными лицами необходимо понимать юридических и физических лиц, заинтересованных в информации об организации (п. 4 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 6 июля 1999 года № 43н).

Анализ норм законодательства о бухгалтерском учете позволяет отнести к заинтересованным пользователям бухгалтерской отчетности, в частности:

- учредителей (участников) организации или собственников ее имущества (п. 1 ст. 15 Закона о бухгалтерском учете);

- территориальные органы государственной статистики по месту регистрации организации (п. 1 ст. 15 Закона о бухгалтерском учете);

- орган, уполномоченный управлять государственным имуществом — для государственных и муниципальных унитарных предприятий (п. 1 ст. 15 Закона о бухгалтерском учете);

- вышестоящий орган — для бюджетных организаций (п. 3 ст. 15 Закона о бухгалтерском учете);

- налоговые органы (пп. 5 п. 1 ст. 23 Налогового кодекса РФ) и пр.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации. В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

1.5 Нормативная база по созданию учетной политики в РФ

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения бухгалтерского учета и составления бухгалтерской отчетности.

Система нормативного регулирования бухгалтерского учета состоит из документов четырех уровней: законодательных, нормативных, методических и организационных.

Первый уровень – законодательные документы (федеральные законы, указы Президента РФ, постановления Правительства РФ), которые прямо или косвенно регулируют бухгалтерский учет в России. В документах данного уровня закрепляются основные задачи, принципы, правила ведения бухгалтерского учета, обязательные для выполнения всеми хозяйствующими субъектами (организациями) на всей территории страны. Такими документами, влияющими на учетную политику предприятия, являются Федеральный закон РФ “О бухгалтерском учете”, законы РФ “О государственной поддержке малого предпринимательства в Российской Федерации”, Налоговый кодекс РФ и другие.

Второй уровень - положения по бухгалтерскому учету, утвержденные Министерством Финансов РФ как методологическим центром. Это в первую очередь, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства Финансов России от 29 июля 1998г. № 34н (с изменениями от 26.03.2007 N 26н). Документы этого уровня определяют принципы и базовые правила ведения бухгалтерского учета по отдельным участкам учета, видам хозяйственных операций без раскрытия механизма их применения к определенному виду деятельности организаций. Разрабатываются эти положения исходя из принципов, предусмотренных документами первого уровня, например, Федеральным законом “О бухгалтерском учете”.

Третий уровень – методические документы: инструкции, рекомендации, методические указания и т.п., разрабатываемые Министерством Финансов и другими органами в соответствии с действующим законодательством. Документы этого уровня, раскрывают механизм применения документов первого уровня. Они предлагают возможные варианты бухгалтерского учета непосредственно на предприятии с учетом его особенностей. В их основе заложены общие правила ведения бухгалтерского учета, конкретизированные с учетом отраслевых, размерных, временных и других характеристик организаций.

Четвертый уровень – рабочие документы, формирующие учетную политику организации: рабочий план счетов бухгалтерского учета; рабочие инструкции и указания по учету соответствующих объектов и операций непосредственно в организации. Эти документы разрабатываются организацией самостоятельно на основе документов первых трех уровней.

Нормативной базой учетной политики организаций являются следующие документы:

- ПБУ 1/2008 «Учетная политика организации»,утвержденное приказом Минфина РФ от 6 октября 2008 г. N 106н;

- Положение по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34н;

- ПБУ 5/01 «Учет материально-производственных запасов», утвержденное приказом Минфина России от 9 июня 2001 г. №44н;

- ПБУ 6/01«Учет основных средств», утвержденное приказом Минфина России от 30 марта 2001 г. № 26н;

- ПБУ 9/99 «Доходы организации», утвержденное Приказом Минфина РФ от 6 мая 1999 г. № 32н;

- ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина РФ от 6 мая 1999 г. № З3н;

- ПБУ 14/2007 «Учет нематериальных активов», утвержденное приказом Минфина РФ от 27 декабря 2007 г. N 153н;

- ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденное Приказом Минфина России от 06 октября 2008 г. № 107н.

- ПБУ 19/02 «Учет финансовых вложений», утвержденное приказом Минфина РФ от 10 января 2002 г. № 126н.

Помимо вышеперечисленных, нормативными документами в которых также рассматриваются вопросы учетной политики и которыми следует руководствоваться при ее выборе, являются:

Положение по бухгалтерскому учету «Учет договоров строительного подряда». ПБУ 2/2008, утвержденное приказом Минфина РФ от 24 октября 2008 г. № 116н;

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, а также Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н;

Указания об объеме форм бухгалтерской отчетности и Указами о порядке составления бухгалтерской отчетности, утвержденные приказом Минфина РФ от 22 июля 2003 г. № 67н;

Методические рекомендации о порядке формирования показателей бухгалтерской отчетности, утвержденные приказом Минфина РФ от 22 июля 2003 г. № 67н. С 1 января 2001 года в документах налогового законодательства появилась запись о необходимости формирования учетной политики для целей налогообложения.

В Главе 21 «Налог на добавленную стоимость» в п. 12 статьи 167 НК РФ подчеркивается, что для целей налогообложения организации следует применять учетную политику и утверждать ее соответствующим распорядительным документом руководителя организации.

При этом учетная политика для целей налогообложения должна отвечать следующим требованиям:

- применяется с 1 января года, следующего за годом утверждения, соответствующим распорядительным документом руководителя организации;

- учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации;

- является обязательной для всех обособленных подразделений организации.

С 1 января 2002 года главой 25 НК РФ было введено понятие налогового учета.

Согласно статье 313 НК РФ налоговый учет - система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов сгруппированных в соответствии с порядком, предусмотренным кодексом.

В соответствии со ст. 313 НК РФ налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, если Налоговым кодексом предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете установленного правилами бухгалтерского учета.

Исходя из приведенной нормы Налогового кодекса для расчета налоговой базы, используются, прежде всего, данные бухгалтерского учета. При расхождении правил бухгалтерского учета и требований главы 25 НК РФ составляются дополнительные расчеты. Однако, учитывая значительные расхождения порядка группировки и учета хозяйственных операций в бухгалтерском и налоговом учете, организация может принять решение построить налоговый учет параллельно с бухгалтерским учетом

Таким образом, учетная политика любой организации должна полностью соответствовать нормативно – правовым документам. Поэтому руководителям и бухгалтерской организации необходимо следить за всеми изменениями, происходящими в законодательстве РФ.

ГЛАВА 2. УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

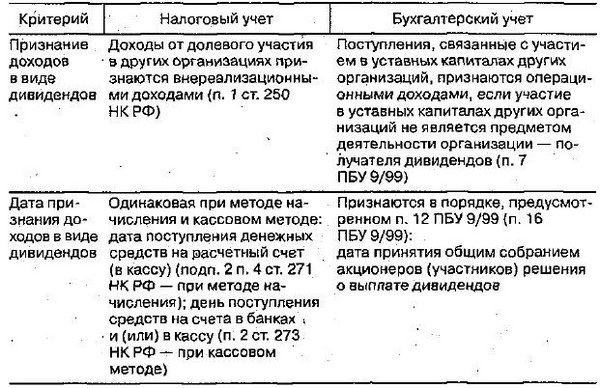

В настоящее время организации должны оформлять как минимум два вида внутренних нормативных документов: учетную политику для целей бухгалтерского учета и учетную политику для целей налогообложения. Все аспекты учетной политики организации для целей бухгалтерского учета регламентируются Положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утв. Приказом Минфина России от 6 октября 2008 г. N 106н. Впервые понятие "учетная политика для целей налогообложения" получило нормативное закрепление со вступлением в силу главы 21 НК РФ "Налог на добавленную стоимость". Так, согласно п.1 ст. 167 НК РФ в учетной политике для целей налогообложения определяется дата возникновения обязанности по уплате НДС (дата реализации): по мере отгрузки и предъявлению покупателю расчетных документов или по мере поступления денежных средств. В том случае, если организация не указала в учетной политике для целей налогообложения, какой способ определения даты реализации товаров (работ, услуг) она будет использовать для целей исчисления и уплаты НДС, то применяется способ определения даты реализации по мере отгрузки и предъявления покупателю расчетных документов.

Глава 25 НК РФ "Налог на прибыль, в ряде статей также закрепляет необходимость формирования учетной политики для целей налогообложения (ст. 254, 261, 267, 307, 313, 314 и др.). Рассмотрим вопросы, требующие обязательного отражения в учетной политики для целей налогообложения.

В учетной политике необходимо указать – какой метод оценки сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) будет применяться при их списании в производство, а также какой метод списания себестоимости покупных товаров и ценных бумаг следует применять при их реализации и ином выбытии. В п. 6. ст. 254 предусмотрены следующие методы оценки сырья и материалов: по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретений (ФИФО); по себестоимости последних по времени приобретений (ЛИФО).

Согласно пп. 3 п. 1 ст. 268 НК РФ при реализации покупных товаров налогоплательщик вправе уменьшить доходы от реализации на стоимость приобретения данных товаров, определяемую одним из следующих методов оценки покупных товаров: по себестоимости первых по времени приобретений (ФИФО); по себестоимости последних по времени приобретений (ЛИФО); по средней себестоимости (в случаях, когда с учетом технологических особенностей невозможно применение методов ФИФО и ЛИФО).

При реализации или ином выбытии ценных бумаг налогоплательщик выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг на основании п.9 ст. 280 НК РФ по себестоимости первых по времени приобретений (ФИФО) или по себестоимости последних по времени приобретений (ЛИФО).

Порядок ведения налогового учета обязательно должен быть установлен в учетной политике для целей налогообложения, т.к. в соответствии со ст. 313 НК РФ организации должны самостоятельно разрабатывать систему налогового учета. Кроме того, согласно ст. 314 НК РФ формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных учетных документов должны быть установлены приложениями к учетной политике организации для целей налогообложения.

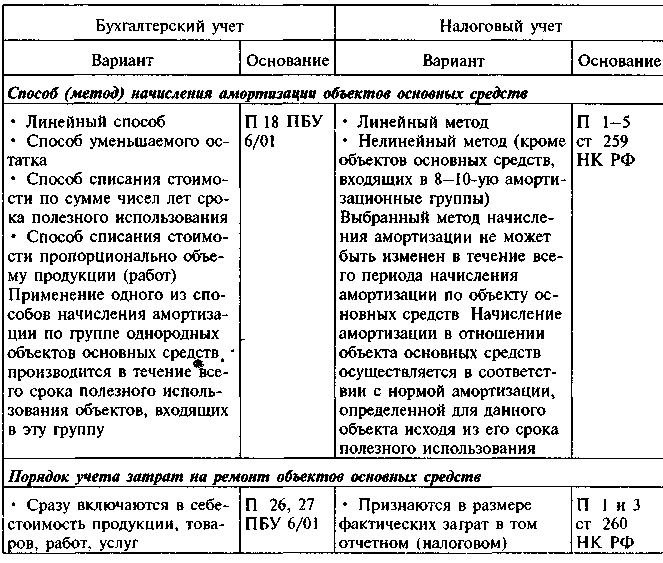

В учетной политике для целей налогообложения необходимо установить метод начисления амортизации имущества (кроме зданий, сооружений и передаточных устройств со сроком полезного использования свыше 20 лет), который будет применяться в налоговом учете. В соответствии с п. 1 ст. 259 НК РФ в целях налогообложения следует применять линейный или нелинейный метод амортизации имущества. При этом метод амортизации может устанавливаться отдельно для каждого объекта амортизируемого имущества или для каждой амортизационной группы. Выбранный организацией метод амортизации объекта имущества не может быть изменен в течении всего периода начисления амортизации по этому объекту. Статья 259 НК РФ допускается начисление амортизации по нормам амортизации ниже установленных, но только по решению руководителя организации, которое обязательно должно быть закреплено в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и течении всего этого периода. Отражение в учетной политике для целей налогообложения указанных элементов обязательно для всех налогоплательщиков. Однако есть вопросы, затрагивающие интересы только отдельных категорий налогоплательщиков, которые, тем не менее, требуют обязательного отражения в учетной политике этих организаций.

Организации, имеющие основные средства, которые используются для работы в условиях агрессивной среды или повышенной сменности, должны в учетной политике отразить величину специального коэффициента, на который умножается основная норма амортизации. Согласно п. 7. ст. 259 НК РФ норму амортизации по основным средствам можно увеличить не более чем в два раза.

В соответствии п. 8 ст. 259 НК РФ, если объект основных средств организации является предметом лизинга по договору, заключенному до 1 января 2002 года, то организация вправе начислять амортизацию по имуществу с применением методов и норм, существовавших на момент передачи (получения) этого объекта, а также с применением специального коэффициента не выше трех. Выбранный порядок организация должна отразить в учетной политике для целей налогообложения.

В соответствии с п.2. ст. 261 НК РФ если организация осуществляет расходы на освоение природных ресурсов, относящиеся к нескольким участкам недр, указанные расходы учитываются раздельно по каждому участку недр в доле, определяемой организацией в соответствии с принятой им учетной политикой для целей налогообложения.

Статьей 267 НК РФ установлено, что организация самостоятельно принимает решение о создании резерва по гарантийному ремонту и гарантийному обслуживанию и в учетной политике для целей налогообложения определяет предельный размер отчислений в этот резерв. При этом резерв создается в отношении тех товаров (работ), по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока.

Главой 25 НК РФ "Налог на прибыль" установлены вопросы, требующие обязательного отражения в учетной политике иностранных организаций, осуществляющих деятельность на территории Российской Федерации. Если у иностранной организации есть несколько отделений на территории РФ, деятельность через которые приводит к образованию постоянного представительства, то согласно п. 4 ст. 307 НК РФ налоговая база и сумма налога на прибыль рассчитываются отдельно по каждому отделению. Если деятельность через отделения осуществляется в рамках единого технологического процесса или в других аналогичных случаях по согласованию с МНС России, прибыль, относящуюся к деятельности через отделения на территории РФ, можно рассчитывать в целом по группе отделений, если все включенные в группу отделения применяют единую учетную политику в целях налогообложения. При этом иностранная организация определяет в учетной политике для целей налогообложения, какое из отделений будет вести налоговый учет, а также представлять налоговые декларации по месту нахождения каждого отделения.

Кроме вышеперечисленных элементов учетной политики, которые являются обязательными для отражения, можно выделить ряд вопросов которые рекомендуется отразить в учетной политике для целей налогообложения.

В учетной политике рекомендуется отразить, какой метод учета доходов и расходов будет применять организация - метод начисления или кассовый метод. Согласно п. 1 ст. 273 НК РФ организации имеют право (но не обязаны) применять кассовый метод учета доходов и расходов, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) организации без учета НДС и налога с продаж не превысила одного миллиона рублей за каждый квартал. Этот элемент учетной политики для целей налогообложения важен для организаций, имеющих право и желающих перейти на кассовый метод, так как если в учетной политике не будет указан применяемый метод учета доходов и расходов, то по умолчанию будет принят метод начисления.

Если организация какие-либо затраты с равными основаниями может отнести к нескольким группам расходов (расходам, связанным с производством и реализацией и внереализационным расходам), то в соответствии с п. 4 ст. 252 НК РФ организация может самостоятельно определить, к какой именно группе будут отнесены эти расходы. Этот рекомендуется отразить в учетной политике для целей налогообложения.

В соответствии с порядком, изложенном в п. 2 ст. 286 НК РФ организации имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае исчисление сумм авансовых платежей производится исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала года до окончания соответствующего месяца. Сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Организация вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря предыдущего года. При этом система уплаты авансовых платежей не может изменяться в течение всего года. Если организация будет переходить на такой порядок исчисления и уплаты налога, то это рекомендуется отразить в учетной политике для целей налогообложения.

В соответствии со ст. 266 НК РФ организации имеют право на формирование резерва по сомнительным долгам. При этом, под сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п.1 ст. 266 НК РФ). Создание организацией резерва по сомнительным долгам рекомендуется отразить в учетной политике для целей налогообложения. Кроме того, необходимо отметить, что в соответствии с пп.8 п.1 ст. 265 НК РФ суммы отчислений в резерв по сомнительным долгам могут включаться в налоговом учете в состав внереализационных расходов только организациями, применяющими метод начисления.

Организации - профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность и ведущие налоговый учет по методу начисления, вправе формировать резервы под обесценение ценных бумаг, уменьшающие налоговую базу по налогу на прибыль, в соответствии со ст. 300 НК РФ. Создание резерва также рекомендуется оговорить в учетной политике организации.

Градообразующие организации, имеющие на балансе объекты жилищного фонда, учреждения здравоохранения, народного образования, культуры и спорта, детские дошкольные учреждения, детские лагеря отдыха, дома и общежития для приезжих, дома престарелых или инвалидов согласно пп. 32 п.1 ст. 264 НК РФ вправе принять для целей налогообложения фактически осуществленные расходы на содержание этих объектов. Указанные расходы для целей налогообложения признаются в пределах нормативов на содержание аналогичных хозяйств, производств и служб, утвержденных органами местного самоуправления по месту нахождения организации. Если соответствующие нормативы органами местного самоуправления не утверждены, налогоплательщик вправе применять порядок определения расходов на содержание этих объектов, действующий для аналогичных объектов, находящихся на данной территории, подведомственных указанным органам. Такой порядок рекомендуется отразить в учетной политике организации для целей налогообложения.

Изменения в бухгалтерскую учетную политику вносятся только с начала следующего года, однако для налоговой учетной политики таких требований не установлено.

Необходимо отметить, что в Налоговом кодексе РФ не предусмотрена обязанность организации представлять в территориальные налоговые органы, утвержденную приказом организации учетную политику для целей налогообложения. Однако представляется целесообразным рекомендовать организациям направить копию учетной политики в налоговый орган по месту нахождения, хотя единственным элементом учетной политики, о котором необходимо сообщить в налоговый орган, является переход на уплату ежемесячных авансовых платежей исходя из фактической прибыли.

В экономической литературе нет единого мнения о сущности и содержании учетной политики, хотя в нормативных документах регламентируются ее формирование, раскрытие и изменение. Организациям предоставлена самостоятельность и право выбора в составлении данного документа. С возникновением необходимости формирования учетной политики для целей налогообложения перед организациями появились новые обязанности, которые требуют весьма обдуманного подхода при выборе ее элементов, т.к. от обоснованности выбора зависит теперь не только формируемая в отчетности величина финансового результата, но и размер уплачиваемых организацией налогов.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТНОЙ ПОЛИТИКИ НА ООО «СЕЛЕКТПЛЮС»

В современных рыночных условиях непрерывный поиск и реализация мер, направленных на улучшение тех или иных сторон деятельности, – единственная возможность для любой организации выжить и успешно функционировать в среднесрочном, а тем более в долгосрочном плане. Существуют способы заметно повысить эффективность предприятия. Основой такого улучшения может стать рационализация учетной политики.

Разграничение правил формирования информации в бухгалтерском учёте и налоговых правил, получающее широкое распространение на практике, очень часто приводит к чрезмерному «утяжелению» учета, повышению его трудоемкости.

Однако законодатель требует от составителей бухгалтерской отчётности объяснять все свои методологические приёмы, что и указанно в учётной политике ООО "СелектПлюс".

Учётная политика для финансового учёта сформирована в соответствии с методологическими указаниями и требованиями. В связи с изменением видов выпускаемой продукции, вида деятельности на ООО "СелектПлюс» вносились изменения в учётную политику.

Предлагаю в учетной политике определить и отметить меру ответственности конкретного исполнителя за правильностью приемки, хранения и отпуска материальных ценностей, материалов, электроэнергии, за правильное оформление и составление первичных учетных документов, своевременную передачу их для отражения в бухгалтерском учете. Четкое распределение ответственности не только даст психологический эффект, но и позволит определять результативность работы каждого сотрудника и контролировать выполнение возложенных на него обязанностей.

Наряду с преимуществами учетная политика имеет ряд проблем. В первую очередь, это несовершенство законодательной базы по бухгалтерскому учету. Во-первых, ныне существующие законодательные документы не могут предусматривать всех особенностей деятельности предприятий. В связи с этим предприятия вынуждены разрабатывать собственные положения, которые они должны четко обосновать и аргументировать. Во-вторых, в нормативных актах, где говорится о способах бухгалтерского учета, в первую очередь, принимаемых ПБУ, очень часто встречаются слова и словосочетания “может использовать”, “могут быть”, “разрешается” и т.д. Таким образом, не ясно: любая ли вариантность, допускаемая нормативными актами по бухгалтерскому учету, является элементом учетной политики. В-третьих, обсуждения требует вопрос о сроках внесения изменений в учетную политику организаций.

Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае “лучше нарушить”.

Во вторую очередь, взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством.

Со вступлением в силу главы 25 Налогового кодекса РФ в отношении налога на прибыль получит нормативное закрепление понятия налогового учёта как системы обобщения информации для определения базы по налогу на прибыль.

Налоговые органы, как представитель государства, выступили, по сути дела, за создание собственной информационной системы- налогового учёта прибыли, неявно, таким образом, признав, что иная система информации, в частности система бухгалтерского учета не удовлетворяет в полной мере их фискальным целям.

Порядок оформления и применения учётной политики для целей налогообложения указывается в ст. 167 главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ.

Систему налогового учёта ООО "СелектПлюс" осуществляет самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, то есть применяется последовательно от одного налогового периода к другому.

Изменения в учетной политике для целей налогообложения могут возникать в связи с изменением законодательства или изменениями применяемых методов учёта. При этом изменение учётной политики для целей бухгалтерского учёта должно быть обоснованным. Налоговое же законодательство не требует обоснования изменения учётной политики для целей налогообложения. Кроме того, вносить изменения в последнюю можно только раз в год.

Относительно ООО "СелектПлюс" можно сказать, что налоговый учёт осуществляется бухгалтерской службой, применяются для подтверждения данных налогового учета первичные учётные документы, оформленные в соответствии с Законодательством РФ и аналитические регистры налогового учёта. В целях начисления налога на прибыль в соответствии со ст. 271 и 272 НК РФ применяется метод начисления доходов и расходов. Начисление амортизации производится линейным методом в порядке, установленным ст. 259 НК РФ.

Актуальность проделанного анализа заключается в том, что на цифровых значениях соответствующих экономических коэффициентом можно судить о правильности выбора методов и способов ведения бухгалтерского учёта, указанных в учётной политики.

В данной курсовой работе показана сущность, понятие и подходы к формированию учётной политики на примере ООО "СелектПлюс". Проанализировав экономические показатели и просчитанные коэффициенты можно охарактеризовать ООО "СелектПлюс" как финансовой устойчивое предприятие.

К сожалению, в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Отсутствие декларированных принципов взаимодействия налогового законодательства с иными отраслями права порождает неопределенность в стратегической, да и тактической реализации.

ЗАКЛЮЧЕНИЕ

Таким образом, в данной курсовой работе были рассмотрены такие моменты бухгалтерского учета, как учетная политика предприятия, основные положения и значения, нормативная база регулирования, а также влияние принятой учетной политики на бухгалтерскую отчетность организации на примере конкретного предприятия ООО «СелектПлюс».

В результате выполнения данной курсовой работы можно сделать ряд выводов.

Во-первых, учетная политика трактуется как выбранная им совокупность отдельных способов ведения бухгалтерского учета. Их перечень определен первичным наблюдением, стоимостным измерением, текущей группировкой и итоговым обобщением фактов хозяйственной деятельности. Учетная политика должна разрабатываться каждым предприятием для обоснования и регулирования ведения бухгалтерского учета на данном предприятии. В ней должны быть отражены все особенности методов ведения бухгалтерского учета в организации.

Во-вторых, формирует учетную политику предприятия главный бухгалтер. При этом он исходит из обязательных соблюдений допущения и требований, зафиксированных в системе нормативного регулированию бухгалтерского учета составляющий его базовые принципы.

В-третьих, содержание учетной политики должно включать методологические, технические и организационные аспекты. Методологический аспект раскрывает природу отдельных объектов учета исходя из действующей нормативной базы. Технический аспект учетной политики предусматривает рабочие инструменты реализации методологического аспекта. Организационным аспектом учетной политики является форма организации бухгалтерской службы управления.

В-четвертых, учетная политики организации должна соответствовать действующим на территории РФ нормативно-правовой базе и учитывать все происходящие в ней изменения, в соответствии с которыми должны производиться преобразования учетной политики.

В-пятых, учетная политика может претерпевать изменения в результате изменения методов ведения на предприятии, а также преобразования законодательства РФ. Эти изменения могут оказать значительное влияние на финансовое положение предприятия, которое должно быть оценено в денежном выражении и отражено в бухгалтерской отчетности.

По результатам написания курсовой работы сделаны следующие выводы:

-

- в работе раскрыто содержание понятия «Учетная политика»;

- рассмотрена классификация элементов методического раздела учетной политики;

- определены цели формирования учетной политики.

Практическая реализация рассмотренных мероприятий позволит любой коммерческой организации сформировать оптимальную для данного экономического субъекта учетную политику.

Изменения учетной политики применяются с начала нового налогового периода.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2014 г.-280 с.

- Агафонова М. Н. Налоговая система (2 издание). М.: «Бератор-Пресс», 2016.-170стр.

- Большакова Е. А. Изменения в налоговой системе // «Нормативные акты для бухгалтера», №15, август 2015.-591стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Комментарий к Налоговому кодексу РФ. М.: Инфра-М, 2016.-120стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Налоги и сборы. Сложные вопросы. Из практики налогового консультирования. — «Налоги и финансовое право», 2016.-218стр.

- Гуев А. Н. Постатейный комментарий к Налоговому кодексу Российской Федерации. — М.: Издательство «Экзамен», 2016.-848стр.

- Гуськова Л. А. Налоги и сборы в РФ// «Учет, налоги, право», №6, февраль 2014.

- Ежов С. Особенности налоговой системы. М.: Изд-во «А и Б», 2016.

- Мирошникова В. А. Комментарии к Налоговому Кодексу РФ. — М.: «Тандем», 2015. -175стр.

- Налоги: Учебное пособие./ Под ред. Черника Д. Г. М.: Финансы и статистика, 2016.-544стр

- Победник Р. П. Проблемы налоговой системы России: теория, опыт, реформа. М.: Институт экономики переходного периода, 2015.-138стр.

- Романов И. В. Проблемы налогообложения. М.: Бюро экономического анализа, 2015.-243стр.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2014. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2015, 448 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2017 – 320 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2016 – 496 стр.