Оборотные активы предприятия ( ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСИРОВАНИЕМ ОБОРОТНЫХ АКТИВОВ )

Содержание:

ВВЕДЕНИЕ

Оборотные активы составляют одну из самых главных и существенных долей активов любого предприятия. От того, насколько можно умело управлять ими, во многом зависит успешная предпринимательская деятельность любого предприятия. Управлением оборотными активами является постоянным, ежедневным и непрерывным процессом.

Управление оборотным капиталом-актуальная задача, которую ежедневно решает каждый предприниматель.

Наличие оборотных активов, состав, его структура, эффективность использования во многом характеризуют финансовое состояние предприятия, устойчивость его развития. Главная задача управления оборотными активами – формирование их необходимого объема, оптимизация состава, обеспечение их эффективного использования.

Цель настоящей работы - изучить теоретические аспекты управления финансированием оборотных активов предприятия, проанализировать состояние оборотных активов предприятия и разработать предложения по совершенствованию их управления.

Для достижения поставленной цели в работе последовательно решаются следующие задачи:

- рассматриваются понятие оборотных активов и их классификация;

- анализируются источники управления оборотными активами;

- рассматриваются источники финансирования оборотных активов;

проводится оценка динамики и структуры оборотных активов;

- анализируется состав оборотных средств и их оборачиваемость;

- разрабатываются мероприятия по совершенствованию использования оборотных активов предприятия.

Анализ состава оборотных активов проводится на основании анализа предприятия ПАО «Молочная Благодать» - молочного завода, расположенного в Свердловской области г. Кушва. Предприятие занимается промышленной переработкой молока, выпускает широкий ассортимент молочной продукции и реализует ее в 18 субъектах Свердловской области.

ГЛАВА 1. ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСИРОВАНИЕМ ОБОРОТНЫХ АКТИВОВ

1.1. Понятие оборотных активов

Оборотные активы - это активы, обслуживающие хозяйственный процесс и обеспечивают его непрерывность.

К оборотным активам относятся активы, которые потребляются или реализуются в течение одного года или одного операционного цикла.

Еще одно определение оборотных активов характеризует их как ресурсы хозяйствующих субъектов, которые инвестируются в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации товаров.

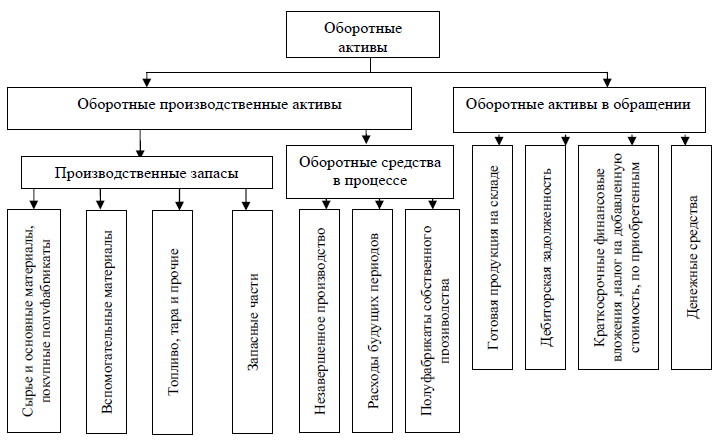

Выделяют оборотные активы в сфере производства – оборотные фонды и в сфере обращения – фонды обращения.

Элементный состав оборотных активов представлено на рис 1.

Рис. 1. Состав оборотных активов предприятия[1]

Классификация оборотных активов при учете и отчетности производится следующим образом:

- Запасы (производственные запасы; незавершенное производство; запасы готовой продукции, товары, приобретенные с целью перепродажи);

- Дебиторская задолженность за товары (работы, услуги);

- Дебиторская задолженность по расчетам (с бюджетом, по выданным авансам, по начисленным доходам, по внутренним расчетам);

- Текущие финансовые инвестиции (вложения в краткосрочные ценные бумаги : облигации, векселя, казначейские обязательства, другие коммерческие ценные бумаги, эмитированные другими субъектами рынка, банковские депозиты);

- Денежные средства и их эквиваленты (в национальной валюте, в иностранной валюте). К эквивалентам денежных средств относят высоколиквидные финансовые инвестиции, которые могут быть свободно реализованы в любой момент без риска потерь;

- Прочие оборотные активы.

Запасами являются активы, которые: содержатся для дальнейшей продажи (распределения, передачи) в условиях обычной хозяйственной деятельности; находятся в процессе производства с целью дальнейшей продажи; предназначенные для потребления во время производства продукции, выполнения работ и оказания услуг, а также управления предприятием.

Запасы включают:

- сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд;

- незавершенное производство в виде деталей, узлов, изделий, обработка и сборка которых незавершенные, и незаконченных технологических процессов;

- готовую продукцию, изготовленную на предприятии и предназначенную для продажи;

- товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием с целью дальнейшей продажи;

- малоценные и быстроизнашивающиеся предметы, используемые в течение не более одного года или одного операционного цикла, если он продолжается более одного года[2].

1.2.Классификация оборотных активов

От хранения определенного вида оборотных активов в том или ином объеме зависит во многом экономический и организационно-производственный результат деятельности организации.

Если запас сырья и материалов большой, обеспечивается непрерывность производственного процесса в случае неожиданной нехватки запасов.

Большое количество заказов на приобретение сырья и материалов хотя и приводит к образованию излишних запасов, имеет смысл, если предприятие может добиться от своих поставщиков снижения цен.

По этой же причине предприятие всегда стремится создавать достаточный запас готовой продукции, что позволяет экономно и эффективно управлять ее производством и реализацией.

Поэтому, важной задачей любого руководителя, финансового менеджера является выявление и оптимизация результатов и затрат, связанных с хранением товарно-материальных ценностей и готовой продукции в запассах.

Оборотные активы в обращении.

Рассмотрим детально оборотные активы предприятия в обращении.

1. Дебиторская задолженность представляет собой сумму задолженности дебиторов предприятию на определенную дату.

Дебиторская задолженность - финансовые обязательства юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы.

Одной из задач по анализу дебиторской задолженности является определение риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным сделкам и долгам, предоставление рекомендаций по работе с неплатежеспособными покупателями.

Дебиторская задолженность подразделяется на текущую, долгосрочную и безнадежную.

Текущая дебиторская задолженность - сумма дебиторской задолженности, возникающая в ходе нормального операционного цикла или погашенная в течение двенадцати месяцев с даты бухгалтерского баланса.

Долгосрочная дебиторская задолженность представляет собой сумму дебиторской задолженности, возникающую в ходе нормального операционного цикла и погашенную после двенадцати месяцев с даты баланса.

Безнадежная дебиторская задолженность – это текущая дебиторская задолженность, по которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности.

2. Денежные средства и их эквиваленты.

Денежные средства – это наиболее ликвидная часть оборотного капитала предприятия.

К денежным средствам относятся деньги в кассе, на расчетных счетах, депозитных счетах.

К эквивалентам денежных средств относятся высоколиквидные краткосрочные финансовые вложения.

Оборотные активы предприятия классифицируются:

- по характеру участия в операционном процессе;

- по периоду функционирования;

- в зависимости от способности к быстрому превращению в денежные средства (ликвидности).

По характеру участия в операционном процессе оборотные активы дифференцируются:

• оборотные активы, которые обслуживают производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, объем незавершенного производства, запасы готовой продукции);

• оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность, денежные средства и др.)

По периоду функционирования оборотных активов:

- Постоянная (системная) часть оборотных активов;

Представляет собой неизменную часть, которая не зависит от сезонных и других колебаний объемов операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

- Переменная часть оборотных активов;

Является вариативной их частью, которая связана с сезонным ростом объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения или необходимостью создания страхового запаса.

В зависимости от способности к быстрому превращению в денежные средства (ликвидности):

- Высоколиквидные активы - денежные средства и их эквиваленты;

- Среднеликвидные активы - товары отгруженные, дебиторская задолженность;

- Низколиквидные активы - производственные запасы, готовая продукция на складе, незавершенное производство, расходы будущих периодов[3].

ГЛАВА 2. АНАЛИЗ СОСТАВА ОБОРОТНЫХ СРЕДСТВ И ИСТОЧНИКОВ ИХ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЯ ПАО «МОЛОЧНАЯ БЛАГОДАТЬ»

2.1 Общая характеристика ПАО «Молочная Благодать»

ПАО «Молочная Благодать» - молочный завод, расположенный в Свердловской области г. Кушва.

Предприятие занимается заготовкой, переработкой, производством и реализацией молочной продукции.

Ассортимент товаров довольно разнообразен: молоко, сливки, творог и творожные изделия, сметана, йогурты, продукты диетического назначения.

Предприятие постоянно модернизируется, наращивает объемы продаж, расширяет географию сбыта. В настоящее время выпускаемая продукция пользуется высоким спросом в 18 городах Свердловской области.

Кушвинский молочный завод был пущен в эксплуатацию в 1969 году. В 1996 году штат сотрудников состоял из 144 человек, было выработано 3720 тонн продукции. В 1999 году – 8050 тонны молочной продукции. На предприятии тогда трудились 230 человек.

В 2003 году коллектив насчитывал 283 человека, объем готовой продукции - 21 800 тонн.. Таким образом, с 1996 по 2003 год число персонала выросло вдвое, а объемы производства, как и прибыль, почти в шесть раз.

В 2006 году география поставок предприятия расширилась до 18 городов Свердловской области, включая такие крупные как Екатеринбург и Нижний Тагил. Количество поставщиков сырья возросло до 22 хозяйств (вместо 3-х в 1996 году)[4].

Территория завода имеет кольцевой проезд для транспорта, с асфальтобетонным покрытием. Территория абсолютно обособлена. На территории завода, в радиусе 30 м от производственного корпуса размещены хозяйственно-складские помещения и котельная. В санитарной зоне расположены четыре артезианских скважины.

Производственный корпус выполнен по принципу однозального помещения, внутренние стены облицованы на всю высоту глазурованной плиткой.

Предприятие ПАО «Молочная Благодать» полностью и самостоятельно снабжает себя теплом, паром, сжатым воздухом и горячей водой.

На территории завода площадью 2,71 га расположены производственный корпус, хозяйственно-складские помещения, котельная завода, 4 артезианские скважины, лаборатория, собственный автопарк.

В процессе приема и переработки молока на предприятии практически исключается непосредственный контакт людей с продукцией.

С целью улучшения потребительских свойств продукции, на предприятии пущена в эксплуатацию машина по упаковке продукции в пакеты «пюр-пак» RG-50. Такая упаковка более привлекательна по внешнему виду по сравнению с упаковкой в полиэтиленовые пакеты, а также более удобна при транспортировке для оптовых покупателей и потребителей. Продукция в такой упаковке подлежит более длительному хранению и может транспортироваться в более удаленные от завода районы.

Технологическая схема, которая используется на заводе, предусматривает производство практически всех видов продукции в единой технологической системе. В зависимости от жирности, количества и качества поступающего сырья, а также заявок покупателей существует возможность оперативного изменения в производстве разнообразного ассортимента.

Все получаемое от поставщиков молоко поступает в приемное отделение, где происходит его приемка, очистка, охлаждение. Затем молоко поступает в аппаратное отделение, где осуществляется тепловая обработка, пастеризация и нормализация. После этого обработанное молоко поступает на розлив в цех розлива, а также разделяется по цехам для дальнейшей более глубокой переработки по выработке ассортимента.

Дальнейшая переработка молока осуществляется в цехах. В творожном цехе вырабатывается творог жирностью 9%, сырки, крем творожный. В цехе по выработке сыра производится сыр «Адыгейский». В цехе по выработке диетических продуктов молока производится весь ассортимент кисломолочных продуктов и молока. В сметанном цехе молоко пастеризуется, сепарируется по жирности, разделяется, после чего происходит выработка таких видов продукции, как сметана, масло сливочное, десерт сливочный, йогурты.

На всю продукцию предприятия имеются сертификаты соответствия, подтверждающие безопасность продукции. Для осуществления контроля качества продукции на предприятии функционирует лаборатория. Благодаря модернизации, установке нового оборудования завод имеет возможность проводить самый тщательный анализ сырого коровьего молока.

На заводе ежегодно происходит обновление оборудования, а так же постоянная модернизация производства, позволяющая соответствовать современным качественным требованиям.

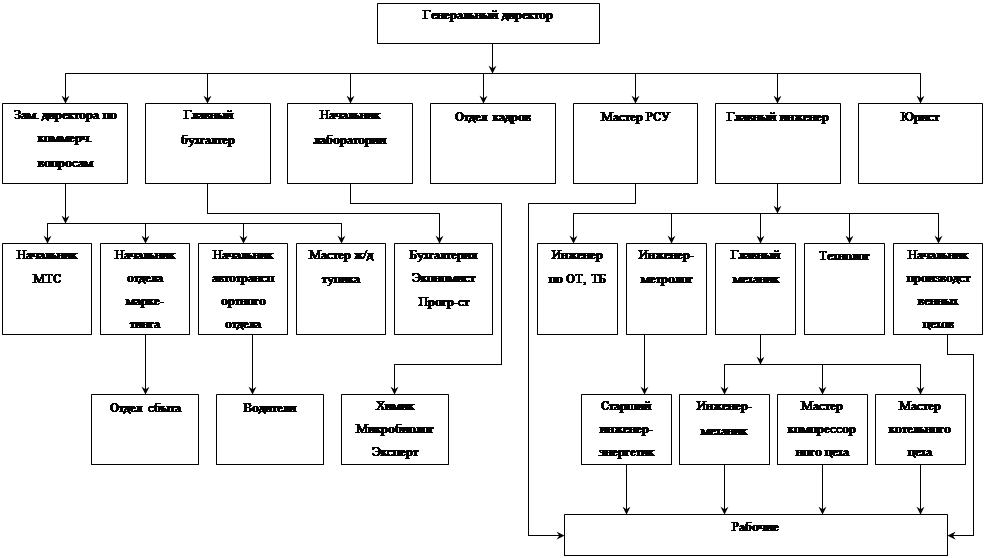

Структура предприятия включает в себя:

- управленческий персонал (директор, главный инженер, главный технолог, заместители директора, главный механик, руководителей структурных подразделений, прораб, мастера);

- специалистов отделов, лаборатории;

- рабочих строительно-монтажных участков;

- обслуживание персонала.

На предприятии трудятся 373 человека, из них 321 - рабочих и 52 - административно-управленческий персонал.

Схема штатного расписания сотрудников предприятия представлена на рисунке 2.

Рис.2 Штатное расписание предприятия

Оборотные производственные фонды подразделяются на ряд групп:

-производственные запасы (сырьё, основные материалы, вспомогательные материалы, топливо, тара и тарные материалы, запасные части для текущего ремонта, малоценный и быстро изнашивающийся хозяйственный инвентарь и инструмент);

-незавершенное производство – незаконченная продукция, подлежащая дальнейшей обработке;

-расходы будущих периодов – затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем.

Сырьё - это предмет труда, на добычу или производство которых был затрачен труд. Сырьем являются молоко.

Материалы - это предметы труда, уже подвергавшиеся обработке. Из основных материалов изготовляется продукция, они образуют её основное материальное содержание.

Тара и тарные материалы - представляют собой все виды упаковки и материалы, необходимые для их изготовления.

Незавершенное производство - это предметы труда, находящиеся в обработке или ожидающие дальнейшей обработки и не вошедшие ещё в состав готовой продукции.

Наряду с оборотными фондами предприятие располагает фондами обращения, которые функционируют в сфере обращения. К ним относятся:

-готовая продукция на складах;

-продукция отгруженная, но не оплаченная;

-дебиторская задолженность;

-денежные средства на счетах в банках, в незаконченных расчетах[5].

Совокупность оборотных производственных фондов и фондов обращения составляет оборотные средства.

Состав, структура и стоимость основных средств отображена в таблице 1.

Таблица 1

Структура и стоимость основных фондов

|

Вид основных средств |

Стоимость основных средств, тыс. руб. |

|

Здания |

85234 |

|

Земельные участки |

54376 |

|

Машины и оборудования |

34760 |

|

Транспортные средства |

20756 |

2.2 Источники финансирования оборотных активов

К источникам финансирования оборотного капитала относят:

- собственные и приравненные к ним средства;

- средства, привлекаемые через механизмы финансовых рынков;

- средства, поступающие в порядке перераспределения.

Классификация достаточно условная, и тот или иной источник можно вполне отнести как к одной, так и к другой группе.

Условно разделим эти группы по источникам финансирования – самофинансирование (привлечение внутренних ресурсов) и привлечение внешних ресурсов.

Самофинансирование.

К этой группе относятся собственные и приравненные к ним средства, среди них:

- уставный капитал;

- прибыль;

- основная деятельность

Уставный капитал.

Возникает на этапе создания предприятия и служит ярким примером собственного источника финансирования. Это те средства, которые вносят владельцы предприятия в уставный (складочный капитал).

Уставный капитал должен быть таким, чтобы обеспечить деятельность компании до начала заключения договорных отношений и поступлений авансирования по ним в размере, достаточном для исполнения обязательств.

Компания приобретает оборудование, арендует или покупает помещения, необходимую мебель и аппаратуру для персонала, создавая рабочую среду. Все эти вложения можно также приравнять к уставному капиталу.

Зачастую собственники ограничиваются минимально разрешенным законодательством лимитом, обрекая вновь созданную компанию на первом же этапе ее деятельности находиться в условиях дефицита источника оборотных активов. Почему? Ответ в том, что уставный капитал определяет минимальный размер гарантий (имущественных интересов) кредиторов юридического лица. При самом плохом сценарии развития учредители будут отвечать по обязательствам компании лишь в пределах этой суммы.[6]

Прибыль.

Является основным источником самофинансирования оборотного капитала. Безубыточная деятельность позволяет подпитывать постоянный прирост масштабов бизнеса при условии стабильности спроса на продукцию, товары, услуги и работы, предлагаемые рынку.

Основная деятельность.

Источником оборотного капитала могут стать также операции, непосредственно не связанные с основной деятельностью компании:

- реализация технологических отходов производства;

- реализация неликвидов: потерявших необходимые технические характеристики из-за длительного либо ненадлежащего хранения,

- долгое время не востребованных в производственном процессе запасов сырья, материалов и комплектующих;

- продукции, от которой отказались заказчики, пересортицы и излишков, выявленных при инвентаризации;

- реализация морально устаревшего оборудования, а также экономически нецелесообразного для ремонта, исключенного из технологической цепочки по причине приобретения многофункционального аналога оборудования;

- доходы от использования объектов социально- культурного и бытового назначения — столовая, гостиница, дом культуры, общежитие, детское дошкольное учреждение, музей;

- доходы от операций с различными финансовыми инструментами — вексельный дисконт, положительное сальдо по валютным и суммовым разницам, положительный результат по финансовым вложениям, например в виде процентов при выдаче займов другим компаниям.

Внешнее финансирование

Можно выделить долевое и долговое финансирование.

Долевое финансирование.

Возможно несколько видов операций по привлечению финансирования:

- дополнительная эмиссия акций — возможна только для акционерных обществ;

- увеличение уставного капитала путем привлечения новых инвесторов в число участников;

- выпуск и продажа на рынке срочных ценных бумаг (облигационный заем), которые дают право их держателям на получение текущего дохода и возврат предоставленного капитала в соответствии с определенными условиями.

Долговое финансирование.

В долговое финансирование входят такие виды, как кредитование финансовыми учреждениями (банками), привлечение заимствований от других юридических лиц (займы).

В процессе привлечения ссудных вливаний основной задачей руководителя или финансового менеджера организации является убедить заимодавца в возможности компании вернуть привлекаемые средства. Необходимо тщательно готовиться к переговорам. Разработать перспективный бизнес-план, который будет покрывать срок заимствования.

Бизнес-план должен содержать экономические, финансовые выкладки, то есть бюджет о доходах и расходах и бюджет движения денежных средств.

Заимодавцу нужно дать информацию о месте компании на рынке, реестре перспективных долгосрочных договоров. Предоставляемый пакет включает также юридические и бухгалтерские документы.

Чтобы снизить или минимизировать риски заимодавца используются залоги. Они могут быть твердыми (недвижимость), мобильные (оборудование, товары в обороте). Они в случае невозврата становятся собственностью кредитора.

Еще одним способом снятия рисков является предоставление поручительства участников компании, как юридических, так и физических лиц.

Таким образом, ответственность за возвращение привлекаемых ресурсов становится субсидиарной и каждый из поручителей несет равную с заемщиком ответственность перед учреждением, предоставившим кредит или заем.

Средства, поступающие в порядке перераспределения.

Это средства, поступающие за счет прибыли либо резервов ликвидности, сгенерированной в других субъектах рыночных отношений и по различным основаниям поступившим в распоряжение вашей компании: дивиденды и проценты по ценным бумагам других эмитентов.

Если общество является материнской компанией другого юридического лица либо владеет акциями, векселями, облигациями других эмитентов, то прибыль, полученная данными организациями, может быть распределена в пользу вашей компании следующими способами:

- страховые возмещения: их компания получает в результате наступления страховых случаев при страховании имущества, опасных производственных объектов,

- в рамках социального и медицинского страхования;

- бюджетные субсидии: участвующие в различных государственных программах предприятия могут получать бюджетные субсидии, целевое использование которых жестко контролируется казначейством и счетной палатой;

- паевые взносы:

- кооперативы получают вступительные и текущие денежные средства в виде паевых взносов;

- средства, поступившие от ассоциаций, партнерств, объединений, отраслевых структур:

- участники различных отраслевых структур по решению управляющих органов могут получать средства на финансирование общих производственных программ[7].

2.3. Анализ состава оборотных активов предприятия ПАО «Молочная Благодать»

На основании бухгалтерского баланса предприятия за 2016 год можно проанализировать состав его оборотных активов. (Таблица 2) (полный отчет доступен в Приложении 1)

Таблица 2

Состав оборотных активов предприятия

|

Код |

Показатель |

Значение, тыс. руб. |

|

Ф1.1200 |

Итого по разделу II Оборотные активы |

139684 |

|

Ф1.1210 |

Запасы |

8500 |

|

Ф1.1220 |

Налог на добавленную стоимость по приобретенным ценностям |

1524 |

|

Ф1.1230 |

Дебиторская задолженность |

36100 |

|

Ф1.1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

80000 |

|

Ф1.1250 |

Денежные средства и денежные эквиваленты |

12800 |

|

Ф1.1260 |

Прочие оборотные активы |

760 |

Определение потребности в оборотном капитале связано с выбором между высоким уровнем риска, связанного с недостатком оборотного капитала и высоким удельным весом кредиторской задолженности, и чрезмерным удорожанием финансирования, вызванного значительным удельным весом оборотного капитала, а в его структуре – собственных оборотных активов.

Потребность предприятия в оборотном капитале напрямую зависит от потребности в оборотных активах. В таблице 3 представлены формулы для расчета потребности оборотного капитала.

Таблица 3

Расчет потребности оборотного капитала

|

Показатель |

Формула для расчета |

|

Пзсм – потребность в капитале для финансирования запасов сырья и материалов |

Пзсм = МЗпл / 365 * Тзсм, где: МЗпл – планируемый расход материалов за год, руб.; Тзсм – нормативное время пребывания запасов сырья и материалов на складе, дней. |

|

Пнп – потребность в капитале для финансирования запасов незавершенного производства |

Пнп = (Спл * Кн) / 365 * Тпр, где: Спл – планируемая себестоимость продукции за год, руб.; Кн – нормативное значение коэффициента нарастания затрат; Тпр – нормативная продолжительность производственного процесса, дней. |

|

Пгп – потребность в капитале для финансирования запасов готовой продукции |

Пгп = Спл / 365 * Тгп, где: Спл - планируемая себестоимость продукции за год, руб.; Тгп – нормированное время пребывания готовой продукции на складе, дней. |

|

Пдз – потребность в капитале для финансирования дебиторской задолженности |

Пдз = Впл / 365 * Тдз, где: Впл – планируемая выручка, руб.; Тдз – плановый срок погашения дебиторской задолженности, дней. |

|

Пдс – потребность в капитале для финансирования высоколиквидных активов |

Пдс = (Пзсм + Пнп + Пгп +Пдз) / (1-Кл) * Кл, где: Кл - норматив доли высоколиквидных активов в оборотных активах. |

|

КЗпл – плановая кредиторская задолженность |

КЗпл = (Спл + Рплк + Рплу) / 365 * Ткз, где: Спл – планируемая себестоимость продукции за год, руб.; Рплк – плановые коммерческие расходы, руб.; Рплу – плановые управленческие расходы, руб.; Ткз – плановый срок погашения кредиторской задолженности, дней. |

|

ОКпл – потребность в оборотном капитале |

ОКпл = Пзсм + Пнп + Пгп +Пдз + Пдс - КЗпл |

Как видно из таблицы, чтобы определить потребность в оборотном капитале, нужно вычислить плановый объем производства, плановые расходы сырья и материалов, установить нормативный срок хранения запасов, нормативный срок погашения дебиторской и кредиторской задолженности.

После определения уровня потребности в оборотном капитале оценивают эффективность использования капитала и рассчитывают рентабельность капитала, используя формуле[1][8]:

Рок = ЧП/ОК*100 = ОА/ОК * В/ОА * ЧП/В*100 = Мок * Коа * Рп, (1);

где:

Рок – рентабельность оборотного капитала, %;

ЧП – чистая прибыль, руб.;

ОК – оборотный капитал, руб.;

ОА – оборотные активы, руб.;

В – выручка, руб.;

Мок – мультипликатор оборотного капитала;

Коа – коэффициент оборачиваемости оборотных активов;

Рп – рентабельность продаж, %.

Таким образом, рентабельность оборотного капитала зависит от величины мультипликатора оборотного капитала, коэффициента оборачиваемости оборотных активов, рентабельности продаж. Высокий показатель рентабельности говорит об эффективном управления оборотным капиталом, об устойчивости финансового состояния предприятия.

В завершении определяется источники финансирования оборотных активов, потребность и эффективность их использования. Финалом является определение стратегии финансирования оборотных активов.

Консервативная стратегия характеризуется тем, когда вся постоянная часть оборотных активов и доля переменной части финансируется чистым оборотным капиталом. Стратегия не рискованная и с высокой стоимостью.

Агрессивная стратегия – переменная часть активов и значительная часть постоянных оборотных активов финансируется краткосрочными займами (кредитами) и кредиторской задолженностью. Стратегия рискованная и дешевая.

Компромиссная стратегия характеризуется балансом между устойчивыми источниками финансирования и постоянным оборотным капиталом, между неустойчивыми источниками финансирования и переменными оборотными активами.

Предприятие выбирает стратегию финансирования оборотных активов, потребность в оборотном капитале исходя из позиций на рынке, кредитоспособности, рентабельности капитала, инвестиционной активности.

Для определения коэффициента финансирования также можно воспользоваться данными бухгалтерского баланса.

Коэффициент финансирования:

Кфин = Собственные средства / Заемные средства (2);

Кфин=277351/38000=7,2 (3);

Этот коэффициент показывает, какая часть организации финансируется из собственных средств, а какая — из заемных. Чем выше этот коэффициент, тем надежнее для банков и кредиторов финансирование.

Если величина коэффициента финансирования меньше единицы (большая часть имущества организации сформирована из заемных средств), то это может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита.

В нашем случае коэффициент финансирования имеет высокий показатель, что говорит о самофинансировании предприятия, о его высокой платежеспособности. Предприятие стабильно, у кредитных организаций не должно возникнуть никаких рисков при его кредитовании, в случае, если это будет необходимо.

Вычислив коэффициент финансирования можем определить стратегию финансирования предприятия. В нашем случае, у предприятия консервативная стратегия финансирования, вся постоянная часть оборотных активов и значительная доля переменной части оборотных активов финансируется чистым оборотным капиталом. Данная стратегия не рискованная и с высокой стоимостью.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ

3.1. Разработка мероприятий по совершенствованию политики финансирования оборотных активов предприятия

Каждое предприятие в современном мире при значительном объеме финансовых ресурсов, инвестируемых в оборотные активы, при их многообразии и разновидности, сталкивается со сложностью управления ими.

Только комплекс правильных задач и механизмов их реализации позволяет предприятию грамотно и последовательно управлять оборотными активами.

Предприятие ПАО «Молочная Благодать» производит готовую продукцию для реализации. К сожалению, не все предприятия могут предложить своим клиентам доставку товара день в день. Как правило, доставка осуществляется на следующий день, а может и позже, в зависимости от расстояния. Однако очевидно, в современном мире стандарты обслуживания становятся все более жесткими, и чтобы занимать лидирующие позиции на рынке, компаниям необходимо им соответствовать.

Попытаемся проанализировать и определить факторы, от которых зависят ключевые показатели деятельности предприятия ПАО «Молочная Благодать».

Основными оборотными активами, с помощью которых предприятие доставляет свои товары потребителям являются транспортные средства, то есть собственный автопарк ПАО «Молочная Благодать».

Задачей сотрудников отдела сбыта является доставка товаров от поставщика до места реализации готовой продукции. Задача же сотрудников логистического отдела – организовать максимально короткий и экономичный маршрут, и в тоже время заполнить транспортное средство полностью. Как видим, необходимо считаться с мнением обеих сторон.

От того насколько успешен сбыт товара зависит благосостояние фирмы, а правильное и грамотное управление транспортными расходами существенно влияет на конечную стоимость продукции.

Общеизвестен тот факт, что затраты на производство некоторых товаров составляют около 10% их стоимости, в то же время доля расходов на доставку может достигать 50% а может и больше.

Если увеличить количество используемого транспорта, сократится цикл «заказ-поставка» из-за удлинения расстояния до каждого заказчика, следовательно, возрастет вероятность неполного использования ресурсов.

Если не оптимизировать применение транспортных средств, могут возрасти издержки, что сведет к минимуму положительный эффект от повышения уровня сервиса.

На балансе ПАО «Молочная Благодать» находится 7 молоковозов для доставки сырья, 2 автомобиля-контейнера, 13 автомобилей-рефрижераторов для доставки готовой продукции. Количество автотранспорта в целом отвечает потребностям предприятия, но для доставки продукции из 13 автомобилей только 7 обладают грузоподъемностью 3,5 тонн. На мой взгляд, если бы количество автомобилей грузоподъемностью 3,5 тонн увеличилось до 10, доставка готовой продукции до точки реализации была бы быстрее и экономичнее.

Рассмотрим основные параметры, влияющие на длину цикла «заказ-поставка»[9].

Ключевыми параметрами являются количество заказов в день и средний размер заказа. Чем объемней заказы и больше заявок в единицу времени, тем короче оптимальный цикл, так как уменьшается количество точек в маршруте, удельные расходы на доставку благодаря эффективному использованию ресурсов предприятия.

Цикл «заказ-поставка» также зависит от состава клиентов. Корпоративные заказчики работают по отлаженной схеме, они более предсказуемы, чем частные. Обслуживание же частных клиентов, наоборот, обдает преимуществом, поскольку с ними возможен более гибкий график. С частным заказчиком легче договориться о переносе заказа на другое время в случае форс-мажора.

Объективным фактором, влияющим на цикл «заказ-поставка» является разнообразие ассортимента. Чем уже ассортимент товара, тем стабильнее список клиентов, полней информация о товаре и параметрах заказа, привычней стандартней упаковка. Следовательно, складкие технологии просты и шансы возникновения сбоев и нарушении ритмичности циклов меньше.

Существенно влияет на соотношение уровень сервиса и стоимость транспортных расходов - единицы отгрузки (вагон, контейнер, паллета, фабричная упаковка). Вагон или контейнеры не требуют складской обработки и доставляются клиенты напрямую от поставщика. При продаже паллетами или фабричными упаковками в процесс выполнения заказа вносится еще один дополнительный этап складской обработки, но заметно, расширяется круг потенциальных клиентов.

Стандартизация транспорта является одним из главных критериев грамотной работы предприятия, правильным распределением ресурсов и направлением финансирования.

Использование транспорта под каждый из видов доставки – город, межгород, область и т.д., облегчает процесс формирования маршрутов. Маршрут формируется не под конкретную машину с высокой скоростью передвижения и управляемую конкретным водителем, а под марку автотранспорта.

Как видим, очень много факторов процесс реализации готовой продукции[10].

Грамотное управление оборотными активами позволит не только повысить уровень сервиса, но и улучшить качество продукции. Расчет оптимального количества оборотных активов, в нашем случает, автотранспорта предприятия, позволят грамотно распределить финансирование на другие, наиболее нужные и важные направления производственного процесса. Например, расчет оптимального количества оборотных активов, в нашем случает, автотранспорта предприятия, позволят грамотно распределить финансирование на другие, наиболее нужные и важные направления производственного процесса, например, на обновление производственных линий.

3.2. Разработка политики управления оборотными активами предприятия

Для разработки политики управления оборотными активами предприятия предлагаются следующие мероприятия:

1. Анализ оборотных активов. Цель - выявление динамики их общего объема и состава, эффективности их использования. Определить показатели ликвидности и оборачиваемости.

2. Оптимизировать состав оборотных средств. В первую очередь, рассчитать нормативы отдельных видов оборотных активов, авансируемых в запасы товарно-материальных ценностей, отвлекаемых в дебиторскую задолженность и хранимых в форме остатка денежных средств. Затем оптимизировать структуру оборотных активов с позиции ликвидности для обеспечения постоянной платежеспособности предприятия. Определить неснижаемую сумму оборотных активов в форме готовых средств платежа.

3. Обеспечить ускорение оборачиваемости оборотных активов, что позволит предприятию снизить потребность в них, так как между скоростью оборота этих активов и их размеров обратно пропорциональная зависимость[11].

4. Обеспечить повышение рентабельности оборотных активов. Оборотные активы могут генерировать прибыльпри их использовании в производственно-сбытовой деятельности предприятия. Отдельные виды активов способны приносить прямой доход в процессе финансовой деятельности в форме процентов и дивидендов. Поэтому, обеспечение своевременного использования временно свободного остатка денежных активов является составной частью политики для формирования эффективного портфеля краткосрочных финансовых вложений.

5. Минимизировать потери оборотных активов в процессе их использования. Риск потерь:

- Денежные активы – риск инфляционных потерь;

- Краткосрочные финансовые вложения – риск потерь части дохода в связи с неблагоприятной конъюнктурой финансового рынка;

- Дебиторская задолженность - риск невозврата или несвоевременного возврата, инфляционный риск;

- Запасы товарно-материальных ценностей – потери от естественной убыли.

6. Формировать и конкретизировать принципы финансирования отдельных видов и составных частей оборотных активов.

7. Сформировать оптимальную структуру источников финансирования оборотных активов. В соответствии с ранее определенными принципами финансирования формируются подходы к выбору конкретной структуры источников финансирования[12].

Направления, цели и характер отдельных видов оборотных активов имеют свои отличительные особенности. По этой причине многие предприятия с большим объемом оборотных активов разрабатывают свою индивидуальную самостоятельную политику управления отдельными их видами.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе на тему: «Источники финансирования оборотных активов» достигнутые все поставленные цели и задачи.

Изучены теоретические аспекты управления финансированием оборотных активов предприятия, проанализировано состояние оборотных активов предприятия, разработаны предложения по совершенствованию их управления.

Решены следующие задачи:

- рассмотрены понятия оборотных активов и их классификация;

- проанализированы источники управления оборотными активами;

- рассмотрены источники финансирования оборотных активов;

- проведена оценка динамики и структуры оборотных активов;

- проанализирован состав оборотных средств и их оборачиваемость;

- разработаны мероприятия по совершенствованию использования оборотных активов предприятия.

На основе проведенного анализа, можно сделать вывод о том, что ПАО « Молочная Благодать» - это стабильное и процветающее предприятие. Коэффициент финансирования имеет высокий показатель, что говорит о самофинансировании предприятия, о его высокой платежеспособности. Предприятие стабильно, у кредитных организаций не должно возникнуть никаких рисков при его кредитовании, в случае, если это будет необходимо.

У предприятия консервативная стратегия финансирования, вся постоянная часть оборотных активов и значительная доля переменной части оборотных активов финансируется чистым оборотным капиталом. Данная стратегия не рискованная и с высокой стоимостью.

Отдельно рассмотрены оборотные активы ПАО «Молочная Благодать» - автотранспортные средства.

На балансе ПАО «Молочная Благодать» находится 7 молоковозов для доставки сырья, 2 автомобиля-контейнера, 13 автомобилей-рефрижераторов для доставки готовой продукции. Количество автотранспорта в целом отвечает потребностям предприятия, но для доставки продукции из 13 автомобилей только 7 обладают грузоподъемностью 3,5 тонн. Предложено количество автомобилей грузоподъемностью 3,5 тонн увеличить до 10, тем самым доставка готовой продукции до точки реализации будет быстрее и экономичнее. Благодаря скоординированной системе управления, наличию собственных средств, доставке сырья и наличия механизированных машин ПАО «Молочная благодать» сможет достаточно в короткое время увеличить и реализовать произведенную продукцию, завоевать доверие сегментов рынка и расширить каналы сбыта своей продукции.

Предложены меры по оптимизации транспортного обеспечения, реализация которых, пусть не кардинально, но заметно улучшит реализацию продукции молочного завода.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Учебники, монографии, брошюры

1. Панкратов Ф.Г. Коммерческая деятельность. Учебник для вузов. 4-е издание, Москва, «Маркетинг», 2016

2.Щербаков В.В., Парфенов А.В. Коммерция и логистика» 9-й выпуск, Санкт-Петербург, 2016

Электронные ресурсы

3. www.ahdp.ucoz.ru

4. http://www.ict.uz

5. http://www.gosbook.ru

6. https://fd.ru

7.http://lib.socio.msu.ru

8. http://zhurnal.ape.relarn.ru

9. http://bugabooks.com

10. http://k-lan.narod.ru

11. http://oaomb.ru

Приложение 1

Бухгалтерский баланс ПАО «Молочная Благодать»

2016 год

|

Код |

Показатель |

Значение, тыс. руб. |

|

Ф1.1100 |

Итого по разделу I - Внеоборотные активы |

277581 |

|

Ф1.1110 |

Нематериальные активы |

66 |

|

Ф1.1120 |

Результаты исследований и разработок |

- |

|

Ф1.1130 |

Нематериальные поисковые активы |

- |

|

Ф1.1140 |

Материальные поисковые активы |

- |

|

Ф1.1150 |

Основные средства |

277351 |

|

Ф1.1160 |

Доходные вложения в материальные ценности |

- |

|

Ф1.1170 |

Финансовые вложения |

164 |

|

Ф1.1180 |

Отложенные налоговые активы |

- |

|

Ф1.1190 |

Прочие внеоборотные активы |

- |

|

Ф1.1200 |

Итого по разделу II - Оборотные активы |

145925 |

|

Ф1.1210 |

Запасы |

9583 |

|

Ф1.1220 |

Налог на добавленную стоимость по приобретенным ценностям |

1524 |

|

Ф1.1230 |

Дебиторская задолженность |

36164 |

|

Ф1.1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

84000 |

|

Ф1.1250 |

Денежные средства и денежные эквиваленты |

13888 |

|

Ф1.1260 |

Прочие оборотные активы |

766 |

|

Ф1.1300 |

Итого по разделу III - Собственный капитал |

237833 |

|

Ф1.1310 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

8 |

|

Ф1.1320 |

Собственные акции, выкупленные у акционеров |

- |

|

Ф1.1340 |

Переоценка внеоборотных активов |

413 |

|

Ф1.1350 |

Добавочный капитал (без переоценки) |

- |

|

Ф1.1360 |

Резервный капитал |

- |

|

Ф1.1370 |

Нераспределенная прибыль (непокрытый убыток) |

237412 |

|

Ф1.1400 |

Итого по разделу IV - Долгосрочные пассивы |

38000 |

|

Ф1.1410 |

Заемные средства |

38000 |

|

Ф1.1420 |

Отложенные налоговые обязательства |

- |

|

Ф1.1430 |

Оценочные обязательства |

- |

|

Ф1.1450 |

Прочие обязательства |

- |

|

Ф1.1500 |

Итого по разделу V - Краткосрочные пассивы |

147673 |

|

Ф1.1510 |

Заемные средства |

84000 |

|

Ф1.1520 |

Кредиторская задолженность |

63673 |

|

Ф1.1530 |

Доходы будущих периодов |

- |

|

Ф1.1540 |

Оценочные обязательства |

- |

|

Ф1.1550 |

Прочие обязательства |

- |

|

Ф1.1600 |

БАЛАНС (актив) |

423506 |

|

Ф1.1700 |

БАЛАНС (пассив) |

423506 |

-

www.ahdp.ucoz.ru ↑

-

http://www.ict.uz ↑

-

http://www.gosbook.ru ↑

-

http://oaomb.ru ↑

-

http://www.gosbook.ru ↑

-

https://fd.ru ↑

-

Панкратов Ф.Г. Коммерческая деятельность. Учебник для вузов. 4-е издание, Москва, «Маркетинг», 2000 ↑

-

Щербаков В.В., Парфенов А.В. Коммерция и логистика» 9-й выпуск, Санкт-Петербург, 2011 ↑

-

https://fd.ru ↑

-

http://lib.socio.msu.ru ↑

-

http://zhurnal.ape.relarn.ru ↑

- Ценовые войны в теории и на практике ( Рыночные ценовых войн )

- Административные барьеры входа на российских рынках ( Понятие административных барьеров )

- Юридическая сущность предпринимательского права ( Понятие предпринимательского права и его место в структуре российского права )

- Учетная политика организации: цель, задачи, формирование, применение ( СУЩНОСТЬ И ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ )

- Организация страхового дела в РФ (Основные особенности страховой финансово-правовой политики в РФ)

- Проблема адаптации персонала и молодых специалистов в организации ( Понятие адаптации персонала в организации )

- Поведение работников контактной зоны гостиничного предприятия

- Организационная культура и ее роль в современных организациях

- Теоретические аспекты сущности и роли рекламы

- Понятия «затраты», «расходы», «издержки» . .

- Франчайзинг как особый вид вертикальных ограничений ( Понятие франчайзинга и этапы его организации )

- Определение, основные задачи, функции бухгалтерского учета ( Теоретические основы бухгалтерского учета и отчетности )