Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Анализ учетной политики транспортной компании)

Содержание:

Введение

Бюджетный учет ведется органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, казенными и автономными учреждениями и иными юридическими лицами, осуществляющими согласно законодательству Российской Федерации бюджетные полномочия. Бухгалтерский учет бюджетных учреждений специфичен и ведется по особым правилам, однако на них распространяются многие общие требования, установленные для всех организаций в Российской Федерации. При организации бухгалтерского учета необходимо учитывать нормативные документы, отраслевые особенности и полномочия учреждения. Для того чтобы учитывать особенности учета в учреждении формируется и принимается его учетная политика

Учетная политика является основным документом, регламентирующим порядок бухгалтерского и налогового учета. Она является одним из обязательных внутренних нормативных документов и необходимость её разработки и утверждения установлена в части 2 статьи 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и пункте 6 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н. Учетная политика бюджетного учреждения должна формироваться исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности и выполняемых им в соответствии с законодательством РФ полномочий.

Целью данной работы является изучение особенностей составления и содержания учетной политики бюджетных, казенных и автономных учреждений.

Объект исследования — учетная политика бюджетных, казенных и автономных учреждений.

Предмет исследования — понятие учетной политики, нормативы, особенности и методики формирования учетной политики в бюджетных, казенных и автономных учреждениях.

При выполнении настоящей работы были использованы законодательные и нормативные документы, литературно-справочные источники.

Во второй части данной работы содержится практические аспекты формирования учетной политики малого бизнеса.

Курсовая работа состоит из двух глав, введения, заключения, и списка литературы.

Глава 1. Теоретические аспекты учетной политики бюджетных учреждений

1.1 Понятие учетной политики

Бухгалтерский учет в учреждениях регулируется четырьмя уровнями нормативного регулирования.[1] К первому уровню правового регулирования относятся: Бюджетный кодекс РФ, Гражданский кодекс РФ, закон «О бухгалтерском учете», , указы Президента и постановления Правительства РФ. Второй уровень определяет единую методологию организации бюджетного учета утверждаемая приказами Минфина РФ. К третьему уровню относятся: методические указания, инструкции, письма Минфина РФ и других федеральных ведомств. Четвертым уровнем является учетная политика бюджетного учреждения.

Учетная политика учреждения является одним из обязательных внутренних нормативных документов, который регламентирует порядок бухгалтерского учета и позволяет учитывать особенности деятельности учреждения.

Законодательство РФ дает следующее определение учетной политики организации:[2]

«Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации».

Учетная политика учреждения создается для того, чтобы установить методические особенности ведения бухгалтерского учета (например, способов отражения различных фактов хозяйственной жизни), формы учетных документов (не утвержденных и не унифицированных иными нормативными актами), а также организационной составляющей бухгалтерского учета (определение обязанностей, документооборота и т.д.).

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности

- своевременность отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности

- рациональность ведения бухгалтерского учета

Выбранная организацией учетная политика является важным средством формирования величины основных показателей деятельности организации. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ различных организаций и, возможно, анализ показателей деятельности за различные периоды.

Мы видим, что учетная политика является общим организационно-распорядительным документом, который закрепляет необходимые положения для целей бухгалтерского учета, а также позволяет разрешить определенные вопросы организационно-управленческого характера деятельности бюджетных учреждений.

1.2 Общие принципы формирования учетной политики

Обязанность по формированию учетной политики бюджетными, автономными и казенными учреждениями закреплена законодательно. Независимо от типа каждое учреждение должно разработать и принять учетную политику для целей бухучета.

Необходимость разработки и утверждения учетной политики учреждений установлена в части 2 статьи 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и пункте 6 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н. Пунктом 6 Инструкции № 157н также уточнено, что учетная политика бюджетного учреждения должна формироваться исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности и выполняемых им в соответствии с законодательством РФ полномочий.

Содержание учетной политики зависит от различных факторов, таких как правовой и организационно-экономический статус учреждения, текущие и долгосрочные цели, особенности деятельности, хозяйственная ситуация. При формировании учетной политики учреждений учитываются факторы, отличающие их от коммерческих организаций: финансирование деятельности в пределах утвержденной сметы; использование бюджетных средств в соответствии с целевым назначением; использование имущества, находящегося в оперативном управлении; формирование ценовой политики по согласованию с учредителем и т.д. Приведем схему факторов влияющих на содержание учетной политики, предложенную Л. В. Каширской и Е. В. Набутовской в статье «Формирование учетной политики в бюджетном учреждении»[3] на Рисунке 1.

Рисунок 1 - Факторы, влияющие на учетную политику бюджетного учреждения

Учетную политику учреждение разрабатывает самостоятельно, руководствуясь при этом законодательством РФ, федеральными и отраслевыми стандартами. При этом руководствуясь принципом, что в учетной политике отражаются только те элементы учета, в части которых Инструкция № 157н предоставляет учреждению возможность выбора одного из нескольких возможных вариантов учета или не содержит конкретного порядка учета хозяйственных операций.[4] При этом в последнем случае бюджетное учреждение должно само определить порядок учета и закрепить его в своем нормативном документе.

Учетную политику разрабатывает главный бухгалтер или другой сотрудник, ответственный за ведение бухучета в учреждении. Утверждает учетную политику руководитель учреждения.[5] Приказ об утверждении учетной политики составляется в произвольной форме. Отметим, что учетная политика может быть разработана главным распорядителем бюджетных средств и доведена до всех нижестоящих учреждений.[6]

Принятая учетная политика применяется последовательно из года в год[7], что обеспечивает сопоставимость данных бюджетного учета и формируемой на его основе отчетности, в том числе и за различные финансовые (отчетные) периоды деятельности учреждения.

При наличии у учреждения филиалов и представительств учетная политика утверждается и применяется по учреждению в целом. Такой вывод следует из статьи 55 Гражданского кодекса РФ, где сказано, что представительства и филиалы не являются самостоятельными юридическими лицами.

Изменением учетной политики признается корректировка уже существующих описаний фактов хозяйственной деятельности или операций. В порядке предусмотренным федеральным законом «О бухгалтерском учете» изменения в учетную политику для целей бухучета можно вносить только в следующих случаях:[8]

- меняются требования законодательства, регулирующего порядок ведения бухучета, федеральные или отраслевые стандарты;

- учреждение разрабатывает и внедряет новые способы ведения бухучета, применение которых приводит к повышению качества информации об объекте бухучета (например, переходит на компьютерную обработку данных);

- существенно меняются условия деятельности учреждения (реорганизация, отказ от какой-либо деятельности, освоение новых видов деятельности и т. д.).

Изменения, внесенные в учетную политику, вступают в силу с 1 января года, следующего за годом их утверждения, если нет оснований вносить изменения в текущем году[9]. Изменения и дополнения в учетную политику вносятся на основании приказа (распоряжения) руководителя учреждения, составляемого в произвольной форме. Сведения о принятых изменениях в учетной политике на следующий год публикуются в пояснительной записке к бухгалтерской отчетности.

Документы учетной политики хранятся в учреждения не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз[10].

1.3 Состав учетной политики учреждения

Рекомендуемая структура учетной политики включает три раздела: общие положения, методологический раздел, организационно технический раздел; и приложения, в которых обозначены составляющие их элементов. Элементы учетной политики должны дополняться и конкретизироваться только в случаях, установленных законодательством РФ, вышестоящими распорядителями бюджетных средств, потребностями бюджетного учреждения.

Приведем основные элементы учетной политики и её структуру в Таблице 1.

Таблица 1

Рекомендуемая структура учетной политики

|

Наименование раздела учетной политики |

Содержание элементов учетной политики |

||

|

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

|

|

1. Общие положения |

Цель учетной политики, общие вопросы, перечень видов деятельности, организация учета, организационная структура |

||

|

2. Методологический раздел |

1. Порядок (способ ведения) бухгалтерского учета; 2. Определение методологии ведения учета (при отсутствии в нормативных актах); 3. Определение порядка оценки активов и обязательств; 4. Порядок проведения инвентаризации; 5. Порядок внутреннего контроля за осуществлением операций; 6. Документальное оформление хозяйственных операций; 7. Порядок представления бухгалтерской отчетности. |

1. Способ ведения налогового учета; 2. Определение порядка признания доходов и расходов для целей налогообложения; 3. Утверждение методики оценки активов и обязательств в налоговом учете; 4. Конкретизация методологии определения налогооблагаемой базы по различным налогам в соответствии с законодательством; 5. Раздельный учет доходов и расходов; 6. Деление расходов на прямые и косвенные; 7. Налоговый учет расходов, финансируемых за счет источников финансирования |

1. Методология управленческого учета; 2. Определение способа ведения управленческого учета в зависимости от структуры организации; 3. Принципы распределения расходов, финансируемых за счет источников финансирования; 4. Утверждение перечня статей калькуляции; 5. Установление методологии ценообразования по приносящей доход деятельности. |

|

3. Организационно-технический раздел |

1. Организационная структура; 2. Первичные документы (при отсутствии унифицированных форм) и регистры бухгалтерского учета; 3. Рабочий план счетов; 4. Порядок внесения изменений в учетную политику |

1. Утверждение регистров налогового учета; 2. Утверждение форм налоговой отчетности и порядка и сроков её представления в налоговые и вышестоящие органы; 3. Контроль над осуществлением налоговой политики |

1. Утверждение регистров управленческого учета; 2. Определение лиц, ответственных за ведение управленческого учета; 3. Утверждение форм внутренней управленческой отчетности |

|

Приложение к учетной политике |

Унифицированные формы первичных учетных документов, формы документов для внутренней бюджетной отчетности, план счетов бюджетного (бухгалтерского, управленческого, налогового) учета, регистры бюджетного учета, график документооборота, сроки хранения документов. |

||

Учетная политика должна включать в себя:

- рабочий план счетов (в нем указываются счета, применяемые учреждением для ведения синтетического и аналитического учета);

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- порядок отражения в учете событий после отчетной даты;

- правила документооборота и технологию обработки учетной информации. В том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота;

- формы первичных документов, регистров бухучета и других документов, по которым не установлены обязательные для их составления формы;

- порядок организации и проведения внутреннего финансового контроля;

- возможность и порядок формирования резервов;

- другие решения, необходимые для организации и ведения бухучета.

В плане счетов указывается перечень синтетических и аналитических счетов, которыми пользуется учреждение. Состав и структура рабочего плана счетов редактируется в зависимости от специфики деятельности и отраслевых особенностей бюджетного (казенного, автономного) учреждения. Рабочий план счетов разрабатывается на основе Единого плана счетов бюджетного учета и Инструкции по его применению.[11]

Каждый счет плана счетов состоит из 26 знаков. Это связано с тем, что проведена интеграция в бюджетной классификации.

1–17 разряд — код бюджетной классификации доходов, расходов или источников финансирования дефицита бюджета;

18 — вид деятельности (1 – средства бюджета, 2 – приносящая доход деятельность, 3 – средства во временном распоряжении);

19–21 — код синтетического счета;

22–23 — код аналитического счета;

24–26 — коды КОСГУ (Классификация операций сектора государственного управления).

Методы оценки имущества и обязательств в бюджетном учете (нефинансовых активов — основных средств, нематериальных активов, материальных запасов; финансовых активов и т.д.), определяют способы отражения различных фактов хозяйственной жизни из нескольких, предусмотренных законодательством. Например, закрепить методы списания материалов или товаров (по себестоимости каждой единицы или по средней себестоимости).

Учетная политика должна предусматривать порядок оприходования и учета нефинансовых активов. Бюджетное учреждение формирует комиссию по поступлению и выбытию активов на постоянной основе, закрепляя этот факт во внутреннем локальном нормативном документе.[12] Состав постоянно действующих комиссий, а также принципы определения текущей рыночной стоимости имущества (к примеру, при получении его безвозмездно) можно прописать в учетной политике учреждения. Например, на постоянно действующие комиссии возлагаются следующие функции:

- оформление актов приемки-сдачи, достройки (дооборудования, технического перевооружения) и списания объектов нефинансовых активов;

- установление причин списания объектов, возможности их использования и оценка материалов, полученных при разборке объектов;

- определение сроков полезного использования нефинансовых активов, поступивших безвозмездно и после достройки, дооборудования и модернизации.

Нормативными актами, устанавливающими порядок ведения бухгалтерского учета, не определены документы, которые подтверждают обоснованность проведения операций с нематериальными активами. Для целей бухгалтерского учета в учетной политике учреждения устанавливается перечень документов, подтверждающих права на соответствующие объекты нематериальных активов.

Относительно учета финансовых активов, учреждения закрепляют в учетной политике следующие нормы:

- Установление лимита остатка наличных денег в кассе. Учреждение имеет право хранить в своей кассе наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий в течение срока, установленного руководителем учреждения, но не свыше пяти рабочих дней, включая день получения денег в банке.

- Даты признания отдельных видов доходов по методу начисления.

- Порядок списания задолженности неплатежеспособных дебиторов, а также порядок списания задолженности, невостребованной кредиторами, и срок ее учета на забалансовом счете 20.

- Даты принятия обязательств по разным хозяйственным операциям. Например: по заключенным договорам на поставку продукции, выполнение работ, оказание услуг бюджетные обязательства принимаются к учету при поступлении договорной документации в бухгалтерию, в момент подписания руководителем счета к оплате; при начислении страховых взносов обязательства принимаются к учету ежемесячно на дату подписания руководителем заявки на кассовый расход; при начислении оплаты труда, пособий, иных выплат бюджетные обязательства принимаются к учету по дате утверждения документа о начислении (расчетные ведомости, расчетные листы, приказы и т. д.) в размере сумм, начисленных в пользу работников.

Учетная политика учреждения должна предусматривать порядок проведения инвентаризации имущества и обязательств.

Законодательство по бюджетному учету не содержит требований к шифрованию инвентарных номеров, присваиваемых основным средствам. Шифровка по инвентарным номерам – это решение учреждения, которое можно прописать в учетной политике. Так, инвентарные номера можно формировать в соответствии с требованиями Общероссийского классификатора основных фондов, утвержденного постановлением Госстандарта России от 26 декабря 1994 г. № 359.[13]

В учетной политике указывается порядок отражения в учете событий после отчетной даты. Например событий, которые оказали (могут оказать) существенное влияние на финансовое состояние, движение денег или результаты деятельности учреждения. Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к Положению по бухгалтерскому учету.

Правила документооборота в бюджетном учреждении, и технологии обработки учетной информации включают в себя такие элементы, как сроки составления первичных документов, перечни должностных лиц, ответственных за их утверждение и оформление, порядок применения документов, заверенных электронно-цифровой подписью и т.д. Например, для своевременной обработки первичных документов и отражения информации в регистрах бухгалтерского учета в учреждении целесообразно составить график документооборота и включить его в учетную политику (в качестве приложения). С оформлением первичных документов неразрывно связано предоставление права подписи на них работникам учреждения

Если учреждение использует только утвержденные и унифицированные формы первичных документов, то в учетной политике не требуется специального их регламентирования. Однако в том случае, если учреждению потребуется применить дополнительные документы, формы которых не утверждены — их нужно утвердить в учетной политике (в качестве приложения).

Самостоятельно разработанные формы первичных документов должны содержать следующие обязательные реквизиты:[14]

- наименование документа;

- дату составления документа;

- наименование участника хозяйственной операции, от имени которого составлен документ, а также его идентификационные коды;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровка.

По итогам анализа принципов формирования и состава учетной политики учреждения мы можем сделать следующие выводы.

Учетная политика является общим организационно-распорядительным документом, который закрепляет необходимые положения как для целей бухгалтерского, так и налогового учета, а также позволяет разрешить определенные вопросы организационно-управленческого характера деятельности бюджетных учреждений. Составление учетной политики законодательством прямо не установлено, однако необходимость ее составления вытекает из положений закона «О бухгалтерском учете».

В методическом разделе учетной политики бюджетного учреждения целесообразно предусмотреть порядок начисления амортизации объектов основных средств; порядок начисления амортизации объектов нематериальных активов; разделение средств труда на основные средства и малоценные предметы; порядок учета процесса заготовления и приобретения материально-производственных запасов; порядок оценки материальных запасов и готовой продукции; порядок списания малоценных предметов; сроки погашения расходов будущих периодов; метод определения выручки от реализации готовой продукции; порядок отражения прибыли от предпринимательской деятельности; порядок создания резервов по сомнительным долгам; методы распределения прибыли; порядок списания с баланса сумм дебиторской и кредиторской задолженности.

Организационная составляющая учетной политики бюджетного учреждения состоит из следующих элементов: Организация формы бухгалтерской службы; Определение обязанностей бухгалтерских служб; Организация документооборота; Применение унифицированных форм первичной бухгалтерской документации; Выбор формы бухгалтерского учета; Хранение документов бухгалтерского учета; Проведение инвентаризаций.

Отдельным разделом учетной политики бюджетного учреждения является политика для целей налогообложения. В данном разделе прописывают все налоговые платежи, и раскрываются обязательные элементы налогообложения.

Глава 2. Анализ учетной политики транспортной компании

2.1 Общая характеристика предмета и объекта исследования

Компания оказывает транспортные услуги на рынке товаров производственного назначения. Она доставляет груз от производителя к промышленному потребителю с минимальными издержками, помогая, тем самым, заказчику сэкономить материальные, трудовые и временные ресурсы.

Сохранение и преумножение прибыли – это одна из основных целей собственников коммерческой организации. При этом прибыль, отражаемая в бухгалтерской отчетности, носит субъективный характер, поскольку зависит от выбранных методов учета, регистрации и оценки учетных объектов, являющихся предметом профессионального суждения бухгалтера. Поэтому только знание таких методов и позволяет определить реальные финансовые результаты деятельности хозяйствующего субъекта.

Порядок оценки объектов бухгалтерского учета зачастую определяется адресатами представления бухгалтерской отчетности организации. Например, представляя отчетность инвесторам или кредитным организациям, компания отражает максимально возможную величину прибыли, в связи с чем основной ее задачей является снижение затрат на производство и повышение конкурентоспособности своей продукции. В то же время, сегодня российский бизнес функционирует в достаточно нестабильных макроэкономических условиях, связанных не только с неразвитой инфраструктурой, но и несовершенной налоговой системой РФ. Поэтому организациям необходимо осуществлять налоговое планирование, которое включает выбор и обоснование путей налоговой оптимизации, осуществляемой главным образом с целью экономии на налоговых платежах. В этом случае прибыль в отчетности организации будет невысокой.

Величина финансового результата деятельности логистической компании зависит не только от договорной политики, уровня цен на услуги и производственные ресурсы, но и положений ее учетной политики.

Элементы учетной политики определяют затраты на основное производство, т. е. величину себестоимости услуг. Порядок учета выручки, прочих доходов и расходов регламентирован законодательно и от методического раздела основного учетного документа не зависит.

В соответствии со спецификой деятельности анализируемой компании, от элементов ее учетной политики в наибольшей степени зависят стоимость ГСМ, отпущенных в производство, а также сумма начисленной амортизации транспортных средств, преобладающих в структуре основных производственных фондов предприятия. Рассчитаем величину бухгалтерской и налоговой прибыли компании от оказания услуг по автомобильной перевозки грузов на основе различных вариантов учетной политики экономического субъекта.

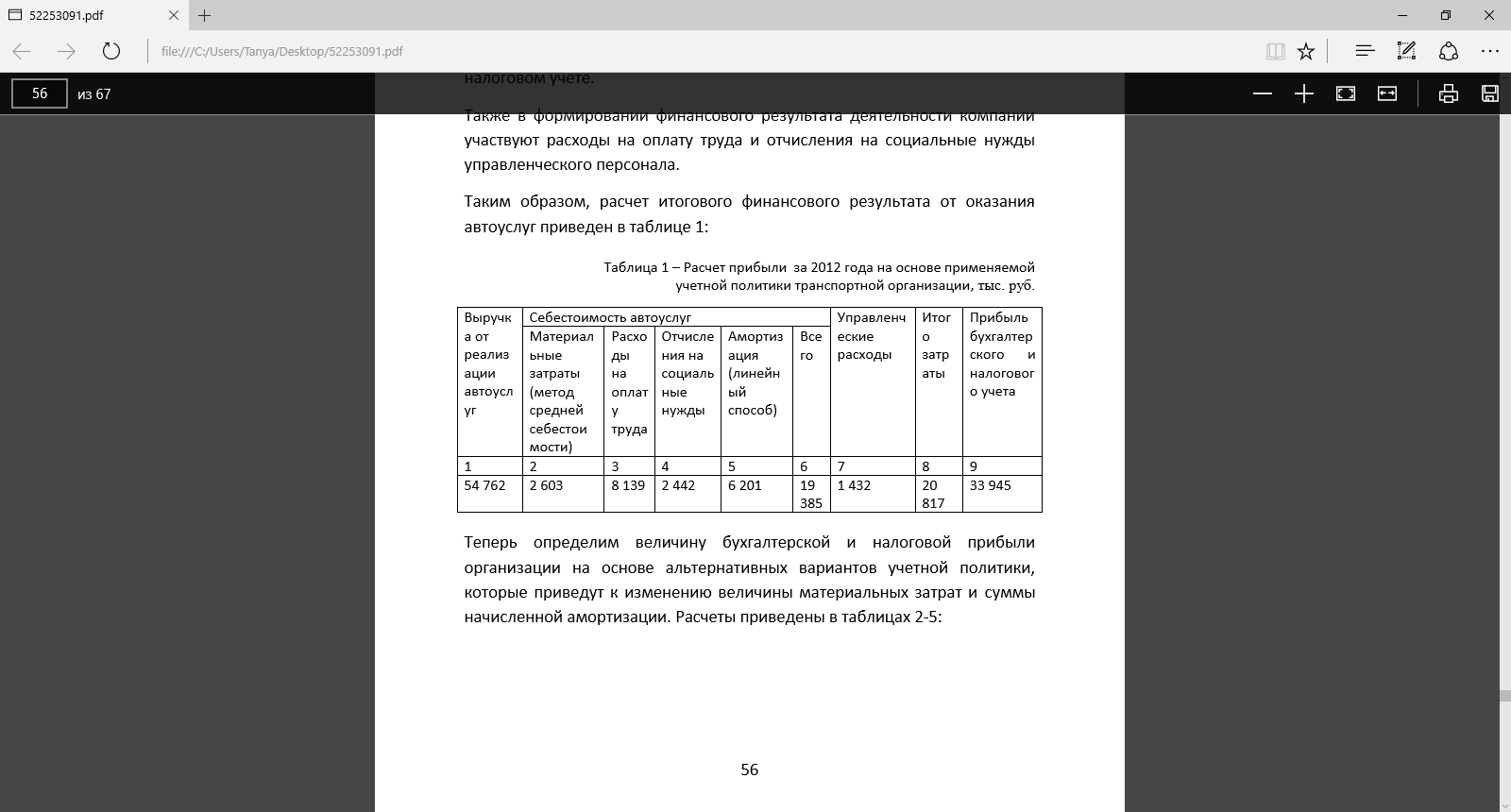

Выручка от реализации автоуслуг без учета НДС составила 54 762 тыс. руб. в 2012 г.

Себестоимость автомобильных грузоперевозок включает в себя материальные расходы, расходы на оплату труда, отчисления на социальные нужды и амортизацию. При этом положениями учетной политики определяются только стоимость МПЗ, отпущенных в производство, и сумма начисленной амортизации.

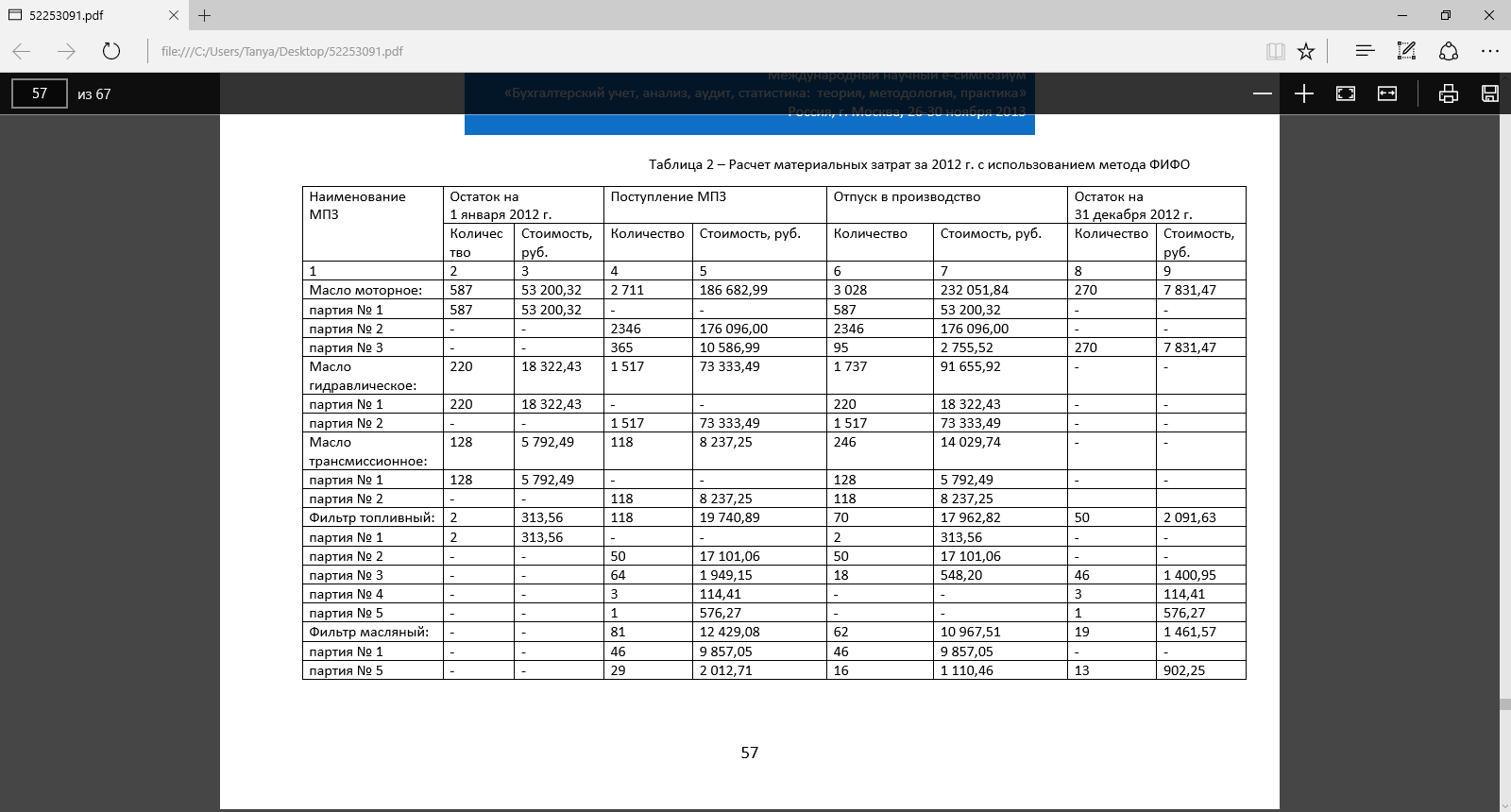

Отпуск материалов в производство осуществляется по средней их себестоимости, что наиболее распространено в практике любой транспортной компании. Практически все приобретаемые МПЗ в течение отчетного периода списываются полностью. Исключения составляют лишь ГСМ (моторное, гидравлическое, трансмиссионное масла) и запасные части (топливные, масляные и воздушные фильтры и пр.).

Амортизация транспортных средств начисляется линейным способом без применения повышающих коэффициентов как в бухгалтерском, так и в налоговом учете.

Также в формировании финансового результата деятельности компании участвуют расходы на оплату труда и отчисления на социальные нужды управленческого персонала.

2.2 Анализ финансовых показателей и взаимное влияние на учетную политику

Таким образом, расчет итогового финансового результата от оказания автоуслуг приведен в таблице 1:

Таблица 1 – Расчет прибыли за 2012 года на основе применяемой учетной политики транспортной организации, тыс. руб.

Теперь определим величину бухгалтерской и налоговой прибыли организации на основе альтернативных вариантов учетной политики, которые приведут к изменению величины материальных затрат и суммы начисленной амортизации. Расчеты приведены в таблицах 2-5:

Таблица 2 - Расчет материальных затрат за 2012 г. с использованием метода ФИФО

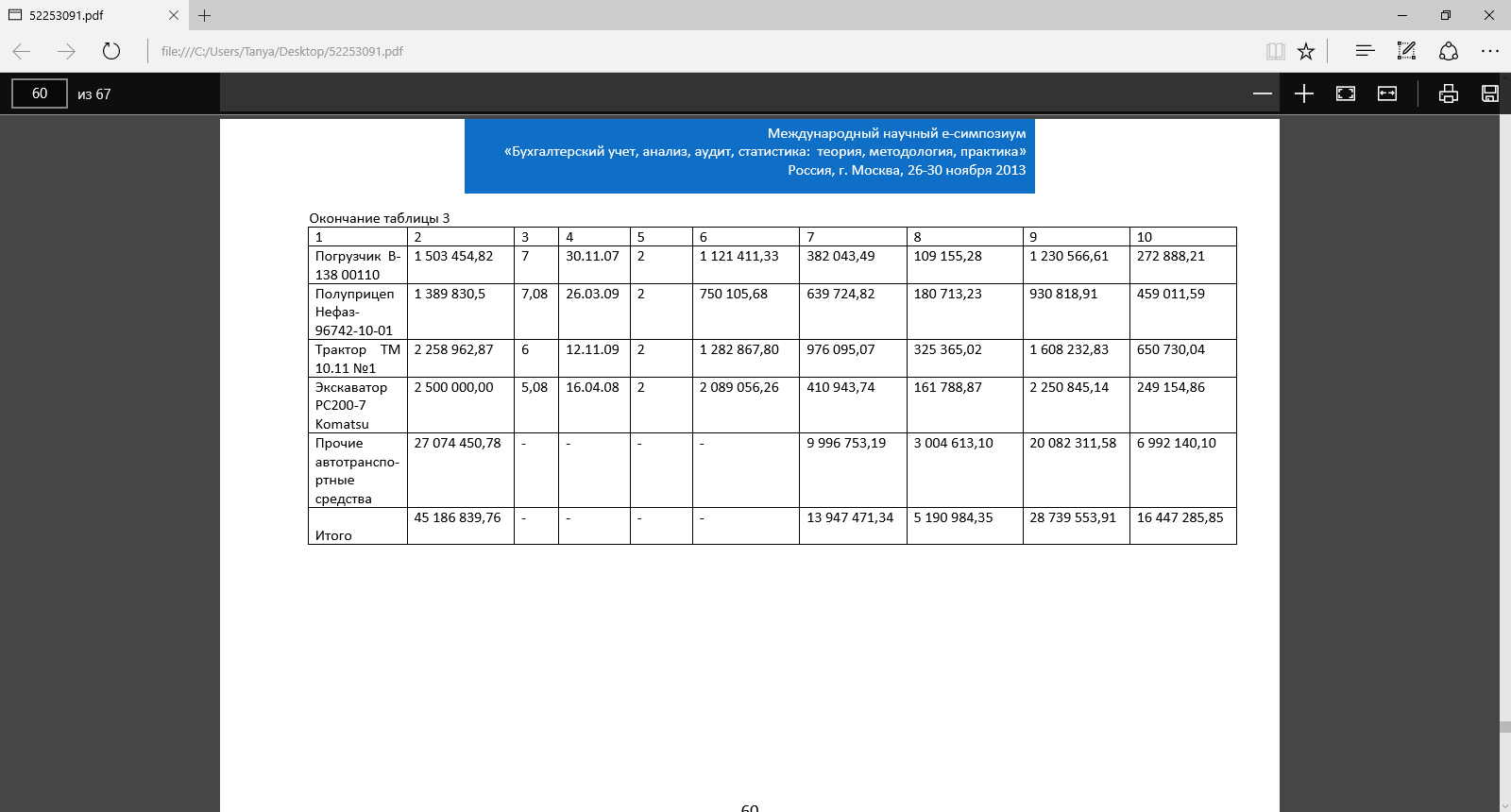

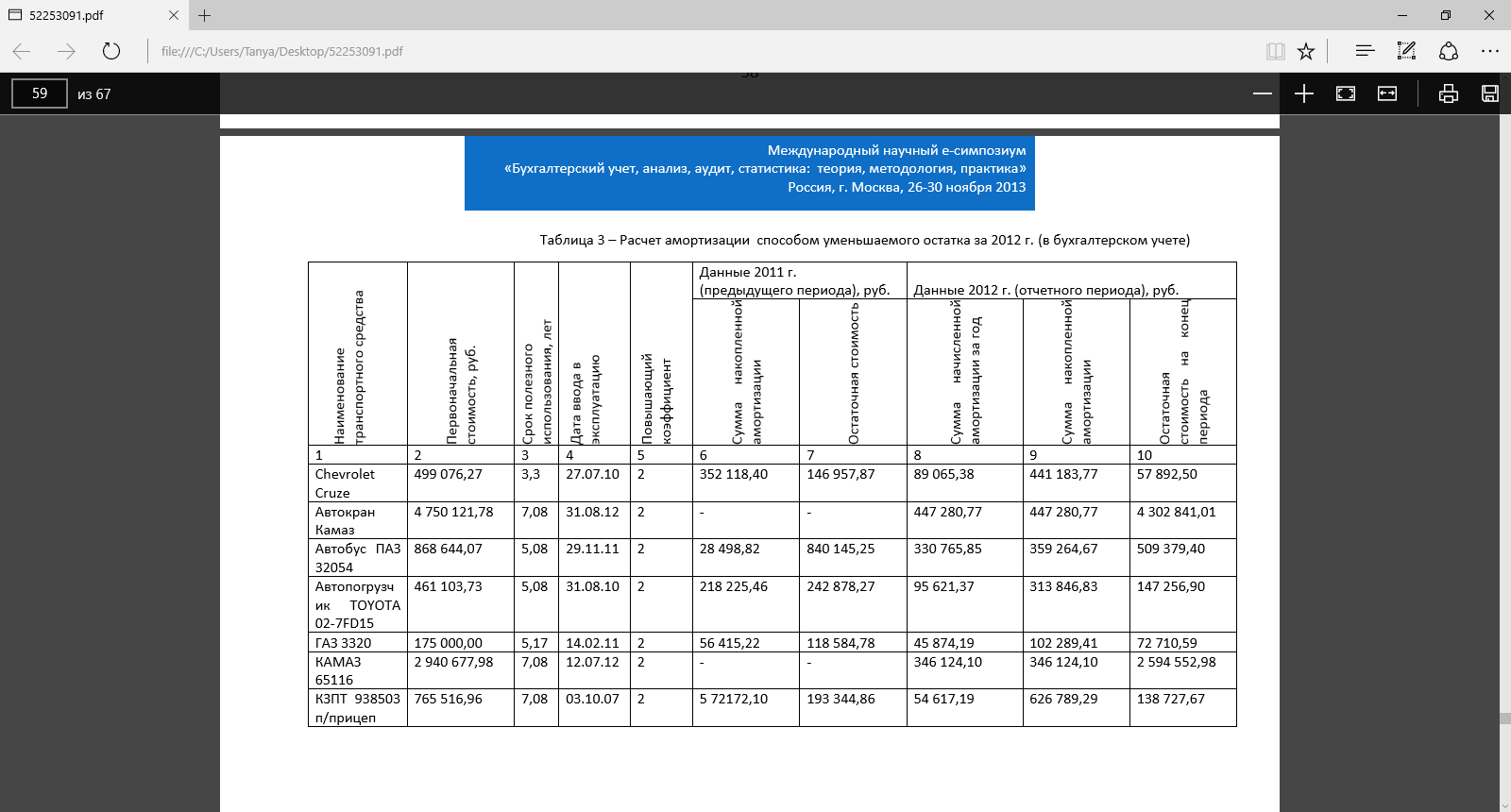

Таблица 3 – Расчет амортизации способом уменьшаемого остатка за 2012 г. (в бухгалтерском учете)

Таблица 4 – Расчет амортизации автотранспортных средств линейным способом с использованием права амортизационной премии за 2012 г. (в налоговом учете)

Таблица 5 – Расчет бухгалтерской и налоговой прибыли 2012 года на основе альтернативных вариантов учетной политики автотранспортной организации, тыс. руб.

В 2012 г. ООО «УПТО-ТГС» приобрело автокран КАМАЗ КС45717-Р и автомобиль КАМАЗ общей стоимостью 7 691 тыс. руб. Применяя в налоговом учете право использования амортизационной премии, организация 30 % (2 307 тыс. руб.) стоимости основных средств вправе включить в состав расходов 2012 г.

Методы ведения учета, представленные в первом варианте, способствуют сокращению затрат и, соответственно, увеличению бухгалтерской прибыли. Однако при таком сочетании возникает налогооблагаемая временная разница, а следовательно, и необходимость формирования ОНО (Д68 К77) на сумму 202 тыс. руб. ((34 955 – 33 945) x 20 %). В будущих отчетных периодах прибыль бухгалтерского учета превысит налогооблагаемую, и платежи в бюджет по налогу на прибыль организации увеличатся. Кроме того, при способе уменьшаемого остатка транспортные средства не могут быть автоматически полностью самортизированы к концу срока их полезного использования, в связи с чем, особое внимание следует уделить порядку урегулирования возникших разниц путем единовременного списание остаточной стоимости или посредством установления дополнительного срока для закрытия счета 77. Такой вариант формирования учетной политики позволяет повысить инвестиционную привлекательность компании, но увеличивает налоговую базу по налогу на прибыль, а также существенно усложняет ведение бухгалтерского учета.

Транспортные средства эксплуатируются в Сибирском регионе, имеющем довольно неблагоприятные климатические условия (низкие температуры воздуха на протяжение большей части года, заболоченность территории) и неразвитую систему автомобильных дорог. Совокупность данных факторов представляет собой агрессивную среду, что, в согласно пп. 1 п. 1 ст. 259.3 НК РФ, допускает применение к основной норме амортизации специального коэффициента (не выше 2) в отношении объектов основных средств, используемых в подобных условиях, как показано во втором варианте [1, с. 534]. Данная комбинация позволяет оптимизировать базу по налогу на прибыль в текущем отчетном периоде, но усложняет ведение учета из-за необходимости отражения ОНО в сумме 1 442,2 тыс. руб. ((34 955 – 27 744) x 20 %), а также списания недоамортизированной стоимости объектов основных средств.

Для оптимизации платежей по налогу на прибыль анализируемая компания, в соответствии с п. 9 ст. 258 НК РФ, имеет право в состав расходов отчетного (налогового) периода включать не более 30% первоначальной стоимости транспортных средств, относящихся к третьей – седьмой амортизационным группам. Такая “льгота” получила название амортизационной премии, использование которой следует закрепить в учетной политике предприятия для целей налогообложения, как в третьем расчете прибыли таблицы 5. В 2012 г. были приобретены автокран и автомобиль общей стоимостью 7 691 тыс. руб., поэтому 2 307 тыс. руб. (30% первоначальной стоимости) учитываются в составе внереализационных расходов 2012 г. Данный вариант также служит эффективным средством налоговой оптимизации, однако обязательным является формирование ОНО на сумму 94,2 тыс. руб. ((33 945-33 474) х 20%).

Весомое влияние на величину налогооблагаемой прибыли и метод отпуска МПЗ в производство, который, в том числе, зависит от уровня цен на них. В четвертом варианте выбран метод ФИФО, который не только приводит к уменьшению налоговой базы по налогу на прибыль по сравнению с данными учета исходя из утвержденной учетной политики предприятия, но и способствует сближению бухгалтерского и налогового учета, а следовательно, упрощает работу бухгалтерской службы организации.

Анализ вариантов учетной политики транспортной организации показал, что для максимально допустимого законодательством сокращения налоговой базы по налогу на прибыль рекомендуется в налоговом учете применять повышающие коэффициенты к основной норме амортизации или право использования амортизационной премии. При этом, начисляя амортизацию линейным способом или способом уменьшаемого остатка в бухгалтерском учете, компания сможет максимизировать бухгалтерскую прибыль, и, тем самым, повысить свою инвестиционную привлекательность. Однако в учете придется отражать ОНО, в связи с возникновением налогооблагаемой временной разницы. Это неизбежно приведет к увеличению обязательств по налогу на прибыль в будущих периодах в процессе закрытия показателя. Поэтому, принимая решение о применении таких налоговых “льгот”, организации следует определить достаточность финансовых ресурсов для уплаты налога на прибыль в последующих отчетных периодах и надлежащим образом спланировать их использование.

Заключение

Регулирование бухгалтерского учета осуществляется через такие приемы, как соответствие плану счетов бухгалтерского учета и инструкции по их применению; положениям (стандартам) по бухгалтерскому учету, устанавливающим принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности; другими нормативными актами и методическими указаниями по вопросам бухгалтерского учета.

Предприятие должно раскрыть избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания, о применении которых пользователями бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, денежного оборота ими результатов деятельности предприятия.

В современной экономике повышение спроса на услуги по перевозке грузов требует постоянного совершенствования финансово-хозяйственной деятельности транспортных компаний во всех направлениях.

Их конкурентоспособность определяется не только эффективностью производственной деятельности, но и качеством учетной работы, в основе которой лежит учетная политика. Она является главным внутренним документом экономического субъекта, регламентирующим организацию и порядок ведения бухгалтерского учета. Помимо этого, учетная политика используется для ведения переговоров с потенциальными инвесторами, выступает важным инструментом формирования финансового результата, оптимизации налоговых платежей, а также служит для выполнения иных важных функций.

В работе был проведен анализ влияния на финансовый результат учетной политике транспортной организации, осуществляющей свою деятельность в Томской области.

По данным проведенного исследования, основными учетными концепциями транспортного предприятия являются оптимизация налогооблагаемой прибыли, а также максимальное сближение бухгалтерского и налогового учета, для реализации которых подойдет вариант № 4. В данном случае увеличение затрат производится за счет использования метод ФИФО в условиях действующей договорной политики. Поэтому можно рекомендовать транспортной организации изменить способ отпуска материалов в производство, предварительно проанализировав их ценовую динамику.

Список использованной литературы

- Бюджетный кодекс РФ

- Федеральный Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // Приказ Минфина РФ от 6 октября 2008 года № 106н с изм. на 6 апреля 2015 года

- Приказ Минфина РФ от 1 декабря 2010 года № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

- Учетная политика учреждений // Справочная бухгалтерская система «Главбух», дата публикации: 1 декабря 2014. Режим доступа: http://www.glavbukh.ru/art/12865-uchetnaya-politika-uchrejdeniy

- Гарнов И. Ю. Учетная политика в бюджетном учреждении // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2011 г. №3

- Загарских В. В. Бюджетный учет в казенных учреждениях // Учебное пособие — Киров: Кировский ИПКР ФСИН России, 2015

- Зернова И. Учетная политика образовательного учреждения // Учреждения образования: бухгалтерский учет и налогообложение, 2012. № 6

- Каширская Л. В., Набутовская Е. Б. Формирование учетной политики в бюджетном учреждении и ее экспертиза // Вестник ОмГУ. Серия: Экономика . 2012. №1.

- Коблова Г. И., Золотарева Е. В. Бюджетный учет и контроль // Учебное пособие. — Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2014

- Опальский А. А. Учетная политика учреждения 2016 // Учет в бюджетных учреждениях, 2015, №11

- Семенихин В. В. Автономные учреждения // 2-е изд. — М.: ГроссМедиа, РОСБУХ, 2015

- Семенихин В. В. Некоммерческие организации — налогообложение и бухучет // М.: ГроссМедиа, РОСБУХ, 2015

- Щербина Т. А. Учетная политика организации: сущность и влияние на финансовые результаты // Современная экономика и управление: подходы, концепции, модели: материалы международной научно-практической конференции, под общей редакцией М.И. Абрамовой. — Саратов: ИЦ «Наука», 2014.

- Успехова Л. Организация бюджетного учета // Казенные учреждения: бухгалтерский учет и налогообложение, 2011 №1

-

Коблова Г.И., Золотарева Е.В. Бюджетный учет и контроль. Учебное пособие // Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2014. ↑

-

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) с изм. на 6 апреля 2015 г. // Приложение № 1 к приказу Министерства финансов РФ от 6 октября 2008 года № 106н ↑

-

Каширская Л. В., Набутовская Е. Б. Формирование учетной политики в бюджетном учреждении и ее экспертиза // Вестник ОмГУ. Серия: Экономика . 2012. №1. ↑

-

Каширская Л. В., Набутовская Е. Б. Формирование учетной политики в бюджетном учреждении и ее экспертиза // Вестник ОмГУ. Серия: Экономика . 2012. №1. ↑

-

ч. 1 и 3 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ↑

-

Учетная политика учреждений // Справочная система и журнал «Главбух». Опубликовано 1 декабря 2014. Режим доступа: http://www.glavbukh.ru/art/12865-uchetnaya-politika-uchrejdeniy ↑

-

ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ↑

-

ч. 6 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ. ↑

-

ч. 7 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ↑

-

ч. 2 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ↑

-

Приказ Минфина России от 01.12.2010 № 157н ↑

-

п. 25 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина от 1 декабря 2010 г. № 157н ↑

-

Федина Г.М. Учетная политика бюджетной организации // Журнал «В курсе правового дела». - № 1, январь 2010 г. ↑

-

п. 7 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина от 1 декабря 2010 г. № 157н ↑

- Личное страхование и перспективы его развития в РФ (Сущность и функции страхового рынка)

- Управление поведением в конфликтных ситуациях (сеть ресторанов «Чача»)

- Разработка конкурентоспособного стартапа индивидуального предпринимателя

- Розничная торговля: сущность, функции и тенденции развития в России (ООО «Adidas»)

- Реализация собственного стартапа на основе франшизы

- Нотариальная деятельность в Российской Федерации (Цель, задачи и функции нотариуса)

- Понятие и виды правоотношений по социальному обеспечению в РФ

- Личностные деформации стрессового типа

- Классификация правовых норм.

- Протезно- ортопедическая помощь

- Управление поведением в конфликтных ситуациях ( ООО «РемонтСтрой» )

- Логистический менеджмент и задачи оптимизации, которые он решает в фирме (АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»)