Логистический менеджмент и задачи оптимизации, которые он решает в фирме (АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»)

Содержание:

Введение

В современных условиях все большее внимание уделяется логистическому менеджменту, поскольку логистика является важным связующим звеном в деятельности каждого предприятия. Существуют различные направления логистики, связанные с транспортировкой готовых изделий, хранением различных запасов, продаже готовой продукции и пр. Все это образует единую систему управления логистики. Задачей системы управления в логистике является управление материальными, информационными и людскими потоками с целью их оптимизации (то есть минимизации затрат). От того, насколько грамотно налажена система управления в логистики, зависит эффективность работы соответствующих структурных подразделений и, как следствие, предприятия в целом.

Таким образом, актуальность выбранной темы «Логистический менеджмент и задачи оптимизации, которые он решает в фирме» очевидна и требует более тщательного изучения.

Целью курсовой работы является определение особенностей логистического менеджмента и задачи оптимизации, которые он решает, на примере АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Для достижения поставленной цели исследования необходимо решить следующие задачи:

- рассмотреть теоретические аспекты логистического менеджмента и основных параметров системы управления в логистике;

- провести анализ функционирования АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» по различным направлениям;

- провести анализ логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»;

- разработать рекомендации по оптимизации задач логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Объектом курсовой работы является логистический менеджмент организации.

Предметом исследования является механизм организации и функционирования системы управления в логистике.

В ходе исследования применялись системный подход, методы научного исследования, в том числе статистического, экономического анализа, экспертных оценок, обобщения, анкетного опроса, синтеза, формализации, наблюдения, индукции.

При написании курсовой работы предполагается использовать информацию интернет-ресурсов, различную литературу: нормативно-справочную, учебно-методическую, информационно-справочную, а так же применять методы системного анализа и другие методы исследования.

Цель и задачи исследования определили структуру курсовой работы, состоящей из трех глав.

В первой главе будут раскрыты основные теоретические аспекты логистического менеджмента, в частности: определено понятие логистического менеджмента, рассмотрены виды логистических систем управления и основные параметры логистического менеджмента.

Во второй главе представлена организационно-экономическая характеристика предприятия АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ», в частности: организационно-правовая характеристика АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ», а также проведен анализ основных экономических показателей деятельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

В третьей главе представлен анализ логистической системы управления и особенности логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ», а также предложены основные направления оптимизации задач логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Глава 1. Теоретические аспекты логистического менеджмента

1.1 Логистическая система управления как основа логистического менеджмента

Экономическую систему, которая обладает высокими адаптивными свойствами в процессе выполнения комплекса логистических функций и операций, называют логистической системой, которая состоит из нескольких подсистем, взаимосвязанных между собой и внешней средой.[1]

Ключевая цель формирования логистических систем заключается в минимизации издержек или сохранении их на определенном уровне при доставке продукции (услуг, информации) в определенное место, в определенном количестве и ассортименте и максимально подготовленными к потреблению.[2]

Как правило, логистическую систему можно представить в виде целостной совокупности разнообразных элементов, которые объединены в подсистемы и субсистемы, находящиеся в тесной взаимосвязи между собой.

Как для системы массового обслуживания логистической системе свойственно наличие внутрисистемных связей и связей с внешней средой. Такого рода логистические связи могут быть:

––материальные,

––денежные,

––информационные,

Важно отметить, что в системе управления в логистике связи бывают прямые и обратные.

На рисунке 1 можно увидеть виды логистических систем.

Рис.1. Виды логистических систем[3]

Внутрисистемные связи более развиты, чем связи с внешней средой. Они, как правило, имеют циклический характер, отражают последовательность передачи материального и информационного потоков между составляющими звеньями логистической цепи.[4]

Система планирования, организации и контроля процессов и областей деятельности по отношению к логистическим системам строится таким образом, что влияние отдельных внутренних или внешних факторов не может существенно поменять поступательный характер проводимых работ.

Для связей логистической системы с внешней средой характерны циклические и синергические свойства. [5]

Эффект, возникающий в процессе взаимного усиления связей одной логистической системы с другой, называется логистической синергией.

Причем такой эффект может возникать между логистической системой и внешней средой на уровне входящих и выходящих материальных и информационных потоков. Логистическая Университет бывает положительной и отрицательной.

В случае выполнения всеми партнерами и контрагентами своих обязательств перед инициативной структурой возможна положительная Университет.[6]

Она заключается в улучшении равномерности производства или реализации продукции, в ритмичности поставок товара, в повышении технологической и организационной дисциплины.

Все это в конечном счете приводит к улучшению качества продукции.

В случае одновременного невыполнения несколькими главными контрагентами своих обязательств возникает отрицательная логистическая Университет.[7]

Следует отметить, что когда осуществляется сквозной контроль управления материальными потоками от ресурсов до выпуска готовой продукции, в логистических системах с вертикальной интеграцией значительно уменьшается возможность возникновения отрицательной синергии.

В связи с этим многие компании и организации стремятся создать группу предприятий, подчиненных единой цели, единому центру логистического управления и объединенных технологической цепочкой, так называемый логистический портфель.[8]

Логистическая система характеризуется как система с временными ограничениями, при этом нарушение одного из ограничений является причиной применения соответствующих санкций.[9]

Укладываясь в общепринятые понятия системы, логистические системы состоят из системообразующих звеньев, находящихся во взаимосвязи и взаимозависимости между собой.

Логистическая система отличается от других экономических систем рядом характерных признаков: наличием управляемых потоковых процессов, системной целостностью и ее специфичностью, нацеленностью на производство организации управления.

В качестве ключевых свойств логистической системы выступают:

––оптимальность;

––адаптивность.[10]

От итогов управляющих воздействий и реализуемых оценок зависит оптимальность применения определенных систем. Оптимизационные решения, принимаемые в логистических системах, позволяют сохранить стабильность управления при принятии последующих управленческих решений, упрощают выбор альтернативных вариантов и облегчают анализ вопросов, от которых зависят первичные предпосылки решения проблем управления потоковыми процессами.

Способность логистических систем к адаптации сложно переоценить в условиях неопределенности окружающей среды. Широкий выбор предлагаемых товаров и услуг в условиях рынка повышает степень неопределенности спроса на них.[11]

Логистический цикл определяется периодом времени, нужным для проведения заказа на поставку конкретного товара, его изготовления, включая приобретение необходимых для этого ресурсов, и непосредственно на доставку продукции, заказанной потребителем, на склад или к другому месту назначения. [12]

На рисунке 2 можно увидеть основные составляющие логистического цикла.

Рис. 2.Логистический цикл[13]

Как правило, в составе логистического цикла может находиться время на подготовку продукции к производству, время на подготовку продукции к продаже.[14]

Таким образом, в системе управления в логистике важное место занимает логистический цикл, который является отправной точкой в планировании логистических операций. Логистическая система как одна из систем управления при грамотном управлении позволяет более эффективно организовать деятельность предприятия и минимизировать издержки.

1.2 Основные параметры логистического менеджмента

Логистический менеджмент занимает важное место в системе управления предприятий.

Основой логистического менеджмента выступают логистические системы являются одним из наиболее важных понятий в логистике и имеют широкое применение в практической деятельности предприятий.

Адаптивная система обратной связью – логистическая система, определенные логистические . Она имеет связи с средой и из нескольких .

Проанализируем свойства систем с основных характеристик, каждой.

1. Целостность возможность деления. логистических систем аспекты можно на макроуровне: движении материального от одного к другому качестве аспектов рассмотрение самих , а также их транспорта; микроуровне логистическая рассматривается в главных подсистем: , снабжающая логистическую материальным потоком; и управление , управляющие подсистемой в процессе технологических операций принимающие материальный .[15]

Единство цели совместимость элементов системы, этому функционирование логистических .

2. Связи. В системах внутрипроизводственными связаны их .

В макрологистических базу связей элементами составляет .[16]

3. Организация. Определенным упорядочены связи элементами логистической . Это значит, логистическая система конкретное организационное , состоящее из во взаимосвязи и субъектов управления, воплощающих заданную цель.

4. Оперативность. Способность нужный товар качества в время в место с затратами и приспосабливаться к условиям окружающей . Применение этого позволяет логистической закупать материалы, их через производственные возможности выпускать во среду, доби при этом целей.[17]

5. Сложность. логистической системе главными свойствами, как присутствие количества элементов, между отдельными , сложность работы, системой, существование организованного управления, на систему количества стохастических внешней среды.

6. , что означает элементов более уровня элементам высокого уровня.[18]

логистическая система из общности , между которыми конкретные связи и .[19]

Звенья логистической делят на три группы: генерирующие, преобразующие и поглощающие.[20]

На рисунке 3 можно увидеть специфические характеристики звеньев, из которых может состоять логистическая система.

Рис.3. Специфические характеристики звеньев логистической системы[21]

Большое количество звеньев логистической системы является соединением субъектов и обьектов управления со своими характеристиками эффективности работы, что в большей степени усложняет управление в логистической системе.

Из всего вышесказанного следует, что логистический менеджмент является достаточно сложным элементом системы управления предприятий в целом. Логистический менеджмент различается по определенным признакам, состоит из разных параметров и связей, в увязке и организации которых заключается работа руководителей соответствующих уровней.

Глава 2. Организационно-экономическая характеристика предприятия АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

2.1. Организационно-правовая характеристика АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» действует с 31 октября 1995 г., ОГРН присвоен 19 декабря 2002 г. Акционерное общество «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» учреждено в соответствии с ГК РФ, Федеральным законом «Об акционерных обществах» от 26.12.1995 N 208-ФЗ, другими нормативно-правовыми актами, регулирующими создание и деятельность обществ на территории России. АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» действует на основании утвержденного его учредителями устава. Уставной капитал АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» составляет 14 000 тыс.руб. В таблице 1 представлены реквизиты АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».[22]

Таблица 1

Реквизиты АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

|

Наименование реквизита |

Содержание реквизита |

|

Полное наименование |

Акционерное общество «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» |

|

Краткое наименование |

АО «НМ» |

|

ИНН |

786135546 |

|

КПП |

78005546 |

|

ОГРН |

1037702861902 |

|

ОКПО |

36354402 |

|

ОКАТО |

41376485220 |

|

ОКОГУ |

5222013 |

|

ОКОФС |

Частная собственность |

Основной вид деятельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» заключается в «обработке грузов», а так же предприятие осуществляет:

- транспортную обработку прочих грузов;

- транспортную обработку контейнеров;

- вспомогательную деятельность, связанная с перевозками грузов;

- экспедирование грузов;

- производство контейнеров для погрузки продукции на борт корабля;

- продажу контейнеров для погрузки продукции на борт корабля;

- складирование и хранение грузов и пр.

АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» активно использует корпоративную систему управления «Галактика». Она позволяет сотрудникам и руководству ежедневно в любой момент без затрат времени и средств получать достаточно точные оперативные данные, а также способствует поддержке актуальности различного рода информации.

Важно отметить, что систему «Галактика» настроили под специфику АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Таким образом, система «Галактика» является одним из немногих отечественных программных продуктов, который комплексно охватывает функции управления учитывает изменения российском законодательстве. «Галактика» не АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ», ему делать - управление, провести или поискать варианты. Система «» поддерживает территориально базы данных, возможностей корпоративного офисного обмена, систему разграничения и обеспечения безопасности - все развязывает владельцам руководителям АО «» руки для и модификаций.[9]

АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» авторитарный стиль .[23]

Менеджер такого всегда рассчитывает на свои . Отдает приказы распоряжения, настаивая полном подчинении. его требований санкциями. «Минимум , максимум контроля». действия персонала регламентированы инструкциями, и требуют участия начальства.

стиль руководства «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» направлен большей степени повышение эффективности процесса. Он такие результаты, : высокая производительность, , перевыполнение плана. другой стороны, выбирает позицию группы, а -психологический климат коллективные интересы всегда учитывает.

Важно отметить, что авторитарный стиль руководства по силам не каждому управленцу. Приверженцам данного стиля важно «сохранение авторитета», не опускаясь до уровня вседозволенности, самоуправства. Избеганию ловушек способствуют составление тактики, стратегии, ориентация на результаты. Авторитарному стилю руководства свойственно поддержание дисциплины на высоком уровне, в связи с этим в условиях кризиса особо важен.[10]

Важнейшими направлениями организации труда менеджеров и руководителей являются:

- организация труда в аппарате управления;

- организация личного труда работника сферы управления ;

- организация рабочего места;

- организация использования средств вычислительной техники;

- самообразование.[24]

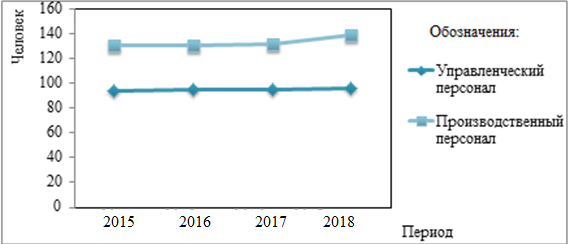

На рисунке 4 представлена динамика среднесписочной численности персонала АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за последние три года.

Рис.4 .Динамика среднесписочной численности персонала АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за 2014-2017 гг.

Как видно по рисунку 4, среднесписочная численность с каждым годом возрастает: увеличивается численность производственного персонала и, как следствие, управленческого персонала АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ». Важно отметить, что в 2018 году значительно увеличился штат производственных сотрудников.[25]

Таким образом, рост среднесписочной численности может указывать на наращивание предприятием производственного потенциала, расширением сферы деятельности, а так же выходом на новые рынки, что является положительной тенденцией и указывает на улучшение финансового состояния предприятия.

Для более детального анализа персонала АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» необходимо рассмотреть динамику его движения за ряд лет.

В таблице 2 представлены основные показатели движения персонала АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за последние три года.

Таблица 2

Динамика показателей движения персонала АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

|

Показатель |

2016 |

2017 |

2018 |

Абсолютное отклонение, +/- |

Темп изменения, в % |

||

|

2016-2015 |

2017-2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

Численность на начало года, чел. |

221 |

228 |

230 |

7 |

2 |

103 |

101 |

|

Принято, чел. |

11 |

9 |

8 |

-2 |

-1 |

82 |

89 |

|

Выбыло, чел. |

6 |

3 |

3 |

-3 |

0 |

50 |

100 |

|

Численность на конец года, чел. |

226 |

234 |

235 |

8 |

1 |

104 |

100 |

|

Среднесписочная численность, чел. |

224 |

231 |

233 |

8 |

2 |

103 |

101 |

|

Текучесть, чел. |

5 |

0 |

0 |

-5 |

0 |

- |

- |

|

Коэффициент приема работников, % |

5 |

4 |

3 |

-1 |

0 |

79 |

88 |

|

Коэффициент выбытия работник, % |

3 |

1 |

1 |

-1 |

0 |

48 |

99 |

|

Коэффициент текучести, % |

2 |

0 |

0 |

-2 |

0 |

- |

- |

|

Коэффициент общего оборота % |

8 |

5 |

5 |

-2 |

0 |

68 |

91 |

Как видно по таблице 2, среднесписочная численность увеличилась в 2017 году на 3% по сравнению с 2016 годом, на 1% в 2018 году по сравнению с 2016 годом. Наблюдается положительная тенденция снижения текучести. Так, в 2015 году коэффициент текучести составил 2%,в 2017-2018 годах– 0%.Коэффициент общего оборота уменьшается за счет снижения коэффициента выбытия, несмотря на рост коэффициента приема. В целом показатели движения персонала указывают на стабильность кадров и эффективную кадровую политику со стороны предприятия АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Из вышесказанного следует, что АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» реализует оптимальную кадровую политику и имеет эффективную организационную структуру, однако бизнес-процессы имеют определенного рода сложности.

2.2. Анализ основных экономических показателей деятельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

В таблице 3 и на рисунке 5 представлена структура и динамика основных показателей бухгалтерского баланса за 2017-2018 гг. АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Таблица 3

Структура и динамика основных показателей бухгалтерского баланса за 2017-2018 гг. АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

|

Показатель |

Значение, тыс.руб. |

Структура, % |

Прирост, тыс.руб. |

Темп роста, % |

Темп прироста, % |

||

|

2017 |

2018 |

2017 |

2018 |

||||

|

Внеоборотные активы |

2944 |

2165 |

8,5 |

4,2 |

-779 |

73,5 |

-26,5 |

|

Оборотные активы |

31788 |

49118 |

91,5 |

95,8 |

17330 |

154,5 |

54,5 |

|

Капитал и резервы |

20937 |

27496 |

60,3 |

53,6 |

6559 |

131,3 |

31,3 |

|

Краткосрочные обязательства |

13795 |

23787 |

39,7 |

46,4 |

9992 |

172,4 |

72,4 |

|

Итого активы (пассивы) |

34732 |

51283 |

100,0 |

100,0 |

16551 |

147,7 |

47,7 |

Рис.5.Динамика основных показателей имущественного положения АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

Как видно по рисунку 5 и таблице 3, предприятие активно наращивает производственные мощности. Наблюдается положительная тенденция роста оборотных активов, что может свидетельствовать о расширении производства компании. Следует отметить, что в 2018 году по сравнению с 2017 годом увеличились все основные показатели бухгалтерского баланса, кроме внеоборотных активов. Величина внеоборотных активов уменьшилась, что можно объяснить особенностями финансово-хозяйственной деятельности.

Собственный капитал увеличился на 31% в 2018 году по сравнению с 2017 годом, что можно объяснить ростом чистой прибыли от основного вида деятельности.

Следует отметить, что у предприятия по результатам 2017-2018 гг. отсутствует долгосрочная кредиторская задолженность, что обусловлено спецификой деятельности компании, а так же отсутствием необходимости в долгосрочном кредитовании. Оборотные активы предприятия в полном объеме финансируются за счет собственных источников финансирования и краткосрочных заемных.

В таблице 4 и на рисунке 6 представлена динамика основных показателей отчета о финансовых результатах за 2017-2018 гг. АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Таблица 4

Динамика основных показателей отчета о финансовых результатах за 2017-2018 гг. АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

|

Показатель |

Значение, тыс.руб. |

Прирост, тыс.руб. |

Темп роста, % |

Темп прироста, % |

|

|

2017 |

2018 |

||||

|

Выручка |

91447 |

160428 |

68981 |

175,4 |

75,4 |

|

Себестоимость продаж |

80022 |

145081 |

65059 |

181,3 |

81,3 |

|

Валовая прибыль |

11425 |

15347 |

3922 |

134,3 |

34,3 |

|

Коммерческие расходы |

6597 |

6567 |

-30 |

99,5 |

-0,5 |

|

Прибыль от продаж |

4828 |

8780 |

3952 |

181,9 |

81,9 |

|

Прочие доходы |

131 |

168 |

37 |

128,2 |

28,2 |

|

Прочие расходы |

91 |

1298 |

1207 |

1426,4 |

1326,4 |

|

Прибыль до налогообложения |

4868 |

7650 |

2782 |

157,1 |

57,1 |

|

Налог на прибыль |

790 |

1036 |

246 |

131,1 |

31,1 |

|

Прочее |

125 |

55 |

-70 |

44,0 |

-56,0 |

|

Чистая прибыль |

3953 |

6559 |

2606 |

165,9 |

65,9 |

Рис.6.Динамика основных показателей финансовых результатов АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

Как видно по таблице 4 и рисунку 6, чистая прибыль за 2017-2018 гг. АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» растет (выросла 65,9% в 2018 году по сравнению с 2016 годом) за счет увеличения объема продаж. Следует отметить, что у предприятия достаточно высокие коммерческие расходы.

В таблице 5 представлены результаты расчета показателей рентабельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за 2017-2018 гг.

Таблица 5

Анализ рентабельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за 2017-2018 гг.

|

Показатель |

Порядок расчета |

Сумма, тыс.руб. |

Абсолютное отклонение (+,-), % |

|

|

На конец 2017 года |

На конец 2018 года |

|||

|

Прибыль, тыс.руб. |

- |

4654 |

58121 |

53467 |

|

Активы, тыс.руб. |

- |

463018 |

451047 |

-11971 |

|

Собственный капитал, тыс.руб. |

- |

375138 |

392234 |

17096 |

|

Выручка, тыс.руб. |

- |

1106115 |

1139046 |

32931 |

|

Коэффициент рентабельности активов, в долях |

Ра=Прибыль/Стоимость активов) |

0,01 |

0,13 |

0,12 |

Продолжение таблицы 5

|

Показатель |

Порядок расчета |

Сумма, тыс.руб. |

Абсолютное отклонение (+,-), % |

|

|

На конец 2017 года |

На конец 2018 года |

|||

|

Коэффициент рентабельности собственного капитал, в долях |

Рск=Прибыль/(Собственный капитал) |

0,01 |

0,15 |

0,14 |

|

Коэффициент рентабельности продаж, в долях |

Кпр=Прибыль/(Выручка) |

0,00 |

0,05 |

0,05 |

По данным таблицы 5 видно, что в 2018 году по сравнению с 2017 годом рентабельность всех показателей АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за 2017-2018 значительно изменилась, что является положительной тенденцией. Такой рост вызван в первую очередь увеличением выручки и прибыли. [26]

Полученные результаты свидетельствуют о рентабельной и эффективной деятельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

В таблице 6 представлен аналитический баланс АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за 2017-2018 гг.

Таблица 6

Аналитический баланс АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» 2017-2018 гг.

|

Наименование статей |

Абсолютные величины, тыс.руб. |

Относительные величины, % |

Среднегодовое значение, тыс.руб. |

Изменения за 2018 год |

||||

|

На конец 2017 года |

На конец 2018 года |

На конец 2017 года |

На конец 2018 года |

в абсолютных величинах |

в структуре |

в % к величине на начало года |

||

|

За 2018 год |

||||||||

|

АКТИВ |

||||||||

|

А1 |

84741 |

79274 |

18 |

18 |

82007,5 |

-5467 |

-0,00726 |

-6 |

|

А2 |

197352,7 |

201775,3 |

43 |

45 |

199564 |

4422,6 |

0,021118 |

2 |

|

А3 |

20229,3 |

25154,7 |

4 |

6 |

22692 |

4925,4 |

0,012079 |

24 |

|

А4 |

160695 |

144843 |

35 |

32 |

152769 |

-15852 |

-0,02593 |

-10 |

|

БАЛАНС |

463018 |

451047 |

100 |

100 |

457032,5 |

-11971 |

0 |

-3 |

|

ПАССИВ |

||||||||

|

П1 |

62307 |

45971 |

13 |

10 |

54139 |

-16336 |

-3 |

-26 |

|

П2 |

6169 |

6169 |

1 |

1 |

6169 |

0 |

0,000354 |

0 |

|

П3 |

19404 |

6673 |

4 |

1 |

13038,5 |

-12731 |

-0,02711 |

-66 |

|

П4 |

375138 |

392234 |

81 |

87 |

383686 |

17096 |

0,059406 |

5 |

|

БАЛАНС |

463018 |

451047 |

100 |

100 |

457032,5 |

-11971 |

0 |

-3 |

По расчетным данным таблицы 6 видно, что баланс АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за 2017-2018 гг. абсолютно ликвидный, так как выполнимы такие равенства, как: А1 ≥ П1, А2 ≥ П2, А3 ≥П3, А4 ≤ П4. Первые три неравенства влекут за собой четвертое неравенство, в связи с этим практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Собственно выполнение последнего неравенства указывает на соблюдение минимального условия финансовой устойчивости - наличии у АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» в достаточном объеме собственных оборотных средств.

В таблице 7 представлены значения коэффициентов, характеризующих финансовое состояние АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Таблица 7

Коэффициенты, характеризующие финансовое состояние АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

|

Коэффициент |

Рекомендуемое значение |

2017 год |

2018 год |

|

Коэффициент абсолютной ликвидности |

К ал > 0.2-0.5. |

0,1 |

0,2 |

|

Коэффициент текущей ликвидности |

Более 1 |

0,6 |

0,9 |

|

Коэффициент покрытия |

Более 1 |

1 |

1,1 |

|

Коэффициент обеспеченности обязательств должника всеми его активами |

Более 1 |

0,9 |

1,4 |

|

Степень платежеспособности по текущим обязательствам |

<3 (<6 – для стратегических предприятий и предприятий ТЭК) |

1,9 |

1,7 |

|

Коэффициент автономии |

Более 0,5 |

0,06 |

0,09 |

|

Коэффициент обеспеченности собственными средствами |

Больше 0 |

0,07 |

0,1 |

Продолжение таблицы 7

|

Коэффициент |

Рекомендуемое значение |

2017 год |

2018 год |

|

Доля просроченной кредиторской задолженности в пассивах |

0 |

0% |

0% |

|

Отношение дебиторской задолженности к совокупным активам |

нет |

0,9 |

1,02 |

|

Норма чистой прибыли |

- |

21% |

14% |

Из таблицы 7 следует, что значения ряда показателей АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» находятся в пределах рекомендуемых значений. Коэффициенты абсолютной и текущей ликвидности, коэффициент покрытия находятся в рамках рекомендуемых значений, либо близки к рекомендуемым значениям.

Наблюдается положительная тенденция роста данных показателей за последние три года. Это свидетельствует о том, что предприятие стабилизирует соотношение оборотных активов и краткосрочных обязательств, наращивает объемы денежных средств в связи с ростом выручки. Норма чистой прибыли возросла, что так же является положительной тенденцией.

Следует отметить, что у АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» отсутствует просроченная дебиторская задолженность. Установленное соотношение дебиторской и кредиторской задолженности характеризуют рациональность использования средств в обороте. Темпы роста дебиторской задолженности сопоставимы с темпами роста кредиторской задолженности. Однако значение коэффициента автономии сигнализирует о недостаточности собственного капитала для осуществления финансово-хозяйственной деятельности.

Коэффициент обеспеченности собственными средствами является достаточно низким, несмотря на положительную динамику, что является опасностью для предприятия.

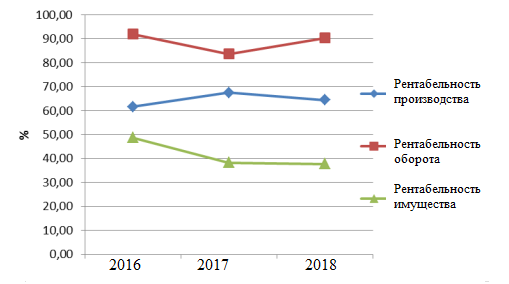

На рисунке 7 представлена динамика показателей рентабельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» за 2016-2018 гг.

Рис.7. Динамика показателей рентабельности АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

Как видно по рисунку 7, по сравнению с 2016 годом в 2017 и 2018 годах значительно увеличились показатели рентабельности. Такой рост вызван, прежде всего, ростом чистой прибыли, а так же превышением темпа роста чистой прибыли над темпами роста соответствующих показателей (собственный капитал, активы, выручка).

Из всего вышесказанного следует, что АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» является рентабельным и финансово устойчивым предприятием, которое активно развивает финансово-хозяйственную деятельность и продвигается вперед.

Таким образом, у АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» в 2017-2018 гг. баланс является ликвидным, хозяйственная деятельность прибыльной, а компания в целом является рентабельной, платежеспособной. Предприятие располагает достаточным размером производственных мощностей и источников собственных средств для осуществления независимо финансово-хозяйственной деятельности.

Глава 3. Анализ и направления оптимизации задач логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

3.1. Анализ основных параметров логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

В первую очередь необходимо определить сановные виды логистических операций.

Стивидорная компания АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» специализируется на перевалке контейнерных и генеральных грузов, поступающих морским, речным, железнодорожным и автомобильным транспортом на терминал.

В настоящее время компания предоставляет полный комплекс услуг по перевалке и хранению контейнерных, генеральных и навалочных грузов, в том числе:

- затарка, растарка контейнеров;

- подработка, переупаковка, маркировка и сортировка грузов;

- дополнительное и специальное крепление грузов на автотранспорте, железнодорожных вагонов, судах;

- обработка нестандартных грузов;

- обработка опасных грузов, в том числе класса опасности «7»;

-предоставление инфраструктуры для стоянки судов, не осуществляющих грузовых операций;

- швартовые операции;

- сухая зачистка грузовых помещений судна;

- штивка груза на автомашинах, железнодорожных вагонах, борту судна;

- экспедиционное обслуживание.

Любая логистическая операция компании АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» выполняется на определенном рабочем месте, в зависимости от чего различают судовую, вагонную, кордонную, внутрипортовую транспортную, передаточную складскую и автотранспортную технологические операции.

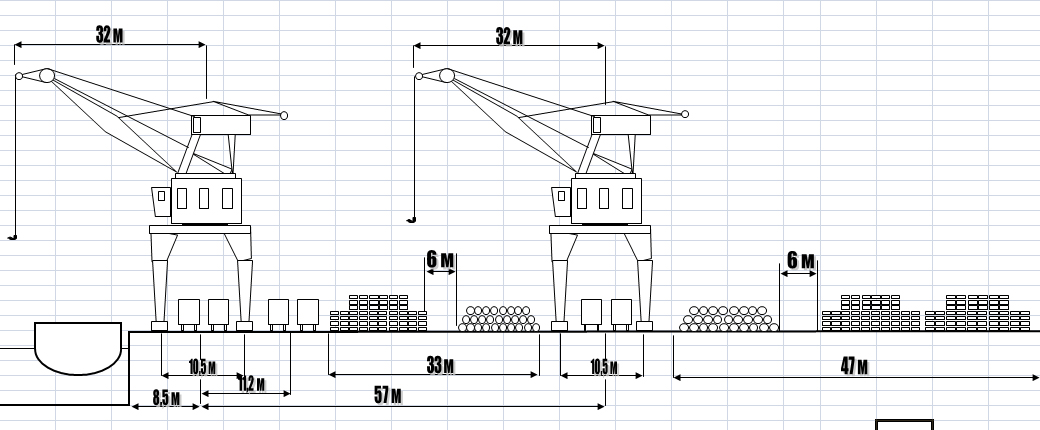

На рисунке 8 можно увидеть схему перегрузочного комплекса АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Рис.8. Схема перегрузочного комплекса АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

Судовая операция-перемещение и укладка (разборка) грузов в судовых грузовых помещениях или на палубе.

Вагонная операция- перемещение и укладка (разборка) грузов внутри кузова вагона, полувагона или на платформе.

Кордонная операция- перемещение груза с судна причал или непосредственно на склад (в зоне действия прикордонного крана) и обратно.

Внутрипортовая транспортная операция-перемещение груза между рабочими местами выполнения грузовых работ (причалом, вагоном, складом, автомашиной и тому подобное) в данной механизированной линии, выполняемое средствами внутрипортового транспорта.

Передаточная операция- промежуточная операция по передаче груза с одной подъемно-транспортной машины на другую, осуществляемая на стыке двух других операций; как правило, следует за кордонной, складской и внутрипортовой транспортировкой, либо предшествует им.

Складская операция- укладка (или разборка) груза на складе.

Автотранспортная операция – перемещение и укладка (или разборка) груза в кузове автомашины.

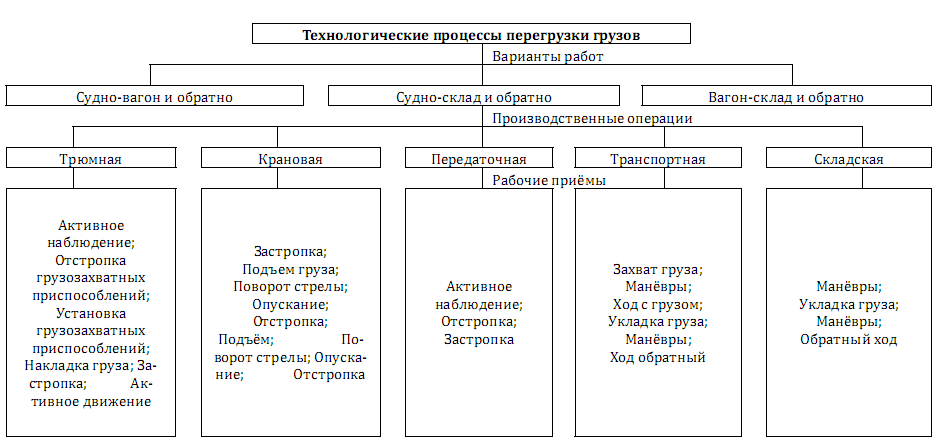

Технологические операции в свою очередь расчленяются на элементы, представляющие технологически однородные части операции. Операция складывается из нескольких элементов, выполняемых в определенной последовательности.

На рисунке 9 можно увидеть технологические процессы перегрузки грузов АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Рис.9. Технология погрузочно-разгрузочных работ

Необходимо рассмотреть особенности структуры и функции логистических подразделений АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Логистическая структура АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» включает в себя три основных функции: погрузочно-разгрузочные работы, транспортировка грузов, складирование и хранение.

Погрузочно-разгрузочная функция порта является связующим и в то же время необходимым звеном работы склада. Погрузочно-разгрузочные работы осуществляются с помощью разнообразных перегрузочных машин: портальных, гусеничных, автомобильных кранов, автопогрузчиков. Целесообразность применения тех или иных перегрузочных машин зависит от рода груза, объема перегрузки и условий работы.

Основной перегрузочный процесс можно выполнять по многим технологическим схемам:

Склад-погрузчик-причал-кран-трюм;

Склад-погрузчик-автомашина -кран-трюм и т.д.

Технологическая схема показывает назначение процесса перегрузки грузов, средства механизации, требующиеся для перегрузочного процесса, количество и последовательность выполнения операций.

Транспортировка грузов определяет выполнение определённых операций - необходимость доставки грузов к месту погрузки, погрузка на транспортное средство, перевалка грузов с одного вида транспорта на другой, выгрузка груза из транспортного средства на склад получателя. К выполнению этих задач привлекаются специализированные предприятия и организации, входящие в систему основного транспорта и функционируют как его отдельное подразделение, либо действующие самостоятельно. Эти предприятия являются связующим звеном между отправителем и получателем грузов с одной стороны и транспортом с другой стороны.[27]

Ключевую роль работы компании АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» играет подразделение складского хозяйства. Одна из наиболее ответственных операций складов правильный прием и сдача грузов. Она заключается в учете мест, определении массы грузовых партий, правильном размещении грузов на складе, укладке их в штабеля с учетом физико-химических свойств и возможности применения средств комплексной механизации при дальнейшем перемещении грузов. Основное назначение складов в морских портах - обеспечить сохранность перегружаемых грузов, осуществить рациональные погрузочно-разгрузочные и внутрискладские работы с минимальными затратами труда, денежных средств, правильно использовать складские площади и объемы, рационально эксплуатировать внутрискладское оборудование [7].

Необходимо определить и технологию складирования на предприятии

Существующая технология хранения груза на складе терминала выглядит следующим образом: груз прибывает на терминал в вагонах, на автомашинах и складируется партиями, отдельными штабелями по номенклатуре груза [8]. Средняя масса груза в штабеле равна загрузке вагона – 63 тонны, или автомашины- до 32 тонн.

АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» располагает как прикордонными, так и тыловыми складами. Прикордонные склады непосредственно располагаются вблизи от причала и служат для краткосрочного хранения грузов, принятых с судов или подлежащих срочной погрузке на них.

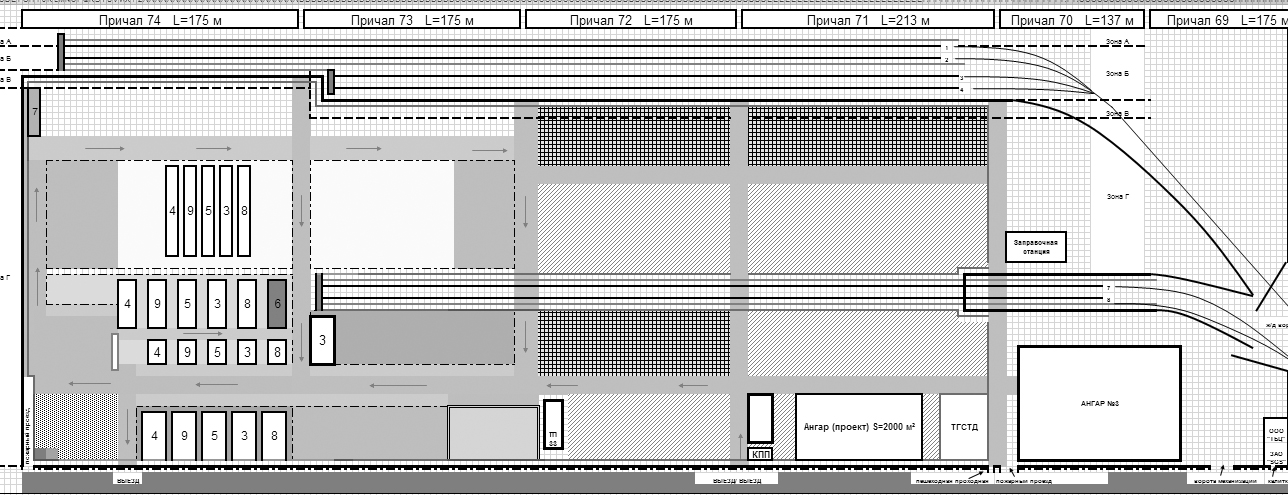

Склад делится на 3 зоны и 20 квадратов:

- Зона А- зона вылета стрелы при кордонного крана, длина 16,5 м;

- Зона В- зона от 8 ж/д пути до главной дороги, длинна 40 м;

- Зона С- Зона вылета стрелы тылового крана между 4 и 7 ж/д путями длинна 16,5 м.

Деление на квадраты производится в соответствии с номерами тыловых крановых электроколонок, начиная от причала №70 в сторону причала №74. Ширина квадрата равна 38 метрам.

Деление на зоны и квадраты обусловлено необходимостью создания чёткого позиционирования груза на складе для его последующего нахождения при отгрузке на судно.

На рисунке 10 можно увидеть схему портового терминала.

Рис.10 Портовый терминал АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

Тыловые склады предназначены для хранения грузов, которые по различным причинам могут задержаться в порту. Здесь могут храниться под брезентом грузы, которые не боятся колебания температуры и атмосферных осадков. Общее число прикордонных складских квадратов -36, тыловых-19, общей площадью 83400 кв.м. Расположение и специализация складов представлена в приложении А и Б.

Складирование и хранение грузов, предоставляемое организацией АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» по состоянию на 1.01.2015 год выглядит следующим образом в порядке убывания грузооборота за год:

- Металлы черные весом свыше 3 тн;

- Металлы черные весом от 601 кг до 3000 кг;

- Товарно-шт. грузы до 600 кг.;

- Зерно и семена;

- Контейнеры груженные (10,20,30,40 футовые);

- Контейнеры порожние (10,20,30,40 футовые).

Операционный анализ деятельность склада включает в себя учет расходов, связанных с работой складского хозяйства. К складским затратам относятся расходы на управление, а также на хранение запасов. Расходная статья хранения грузов АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» включает в себя как переменную, так и постоянную часть. К постоянным расходам склада относятся расходы, связанные с заработной платой складских рабочих, а также аппарата управления складом, кроме того, к ним принадлежат все эксплутационные расходы. Переменные расходы включают в себя инвентарные затраты, расходы с содержанием активных складских помещений и т.д. Численность складского персонала на 1.01.2015 г. составляет 57 человек.

Финансово-экономический анализ складских затрат состоит из оценки трех групп показателей:

- Показатели интенсивности работы склада;

- Показатели эффективности использования складских площадей;

- Показатели расходов на содержание склада.

Система показателей расчета интенсивности работы склада характеризует общую трудоемкость работы склада, а также частоту прохождения грузов через склад.

Из вышесказанного следует, что АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» имеет надежную систему управления в логистике, однако ее необходимо совершенствовать, что позволит эффективнее организовать логистические процессы и функционирования предприятия в целом.

3.2. Основные направления оптимизации задач логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

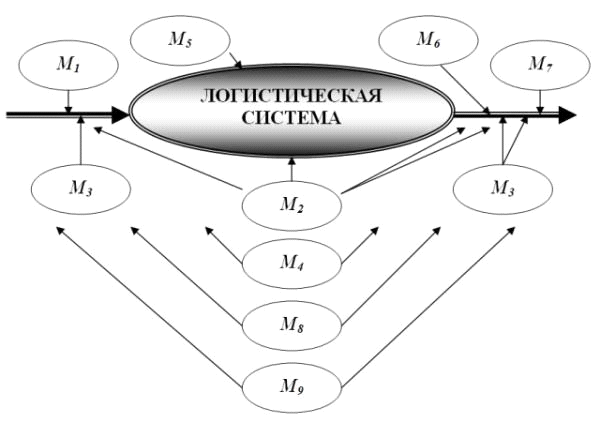

На рисунке 11 представлена схематическая модель логистической системы АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

К основным подсистемам (элементам Ms) логистической системы (ЛС) относятся следующие девять: M1 - закупка; M2 - склады (складское хозяйство); M3 - запасы; M4 - транспорт; M5 - производство; M6 - распределение; M7 - сбыт; M8 - информация; M9 - кадры. Рассмотрим каждую из них.

Рис.11.Схематическая модель логистической системы

К самым общим, ключевым показателям эффективности логистической системы АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ», относятся:

‒ прибыль;

‒ общие логистические затраты;

‒ качество логистического сервиса;

‒ продолжительность логистических циклов;

‒ производительность;

‒ возврат на инвестиции в логистическую инфраструктуру.

На рисунке 12 приведена схема движения материальных потоков логистической системы АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

В зависимости от различных внешних и внутренних факторов, при постоянном сопровождении информационными потоками течение материальных и финансовых потоков может быть разнообразным. В рамках рассмотренной системы можно выделить те структурные подсистемы, эффективная работа которых повлияет на логистические функции АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

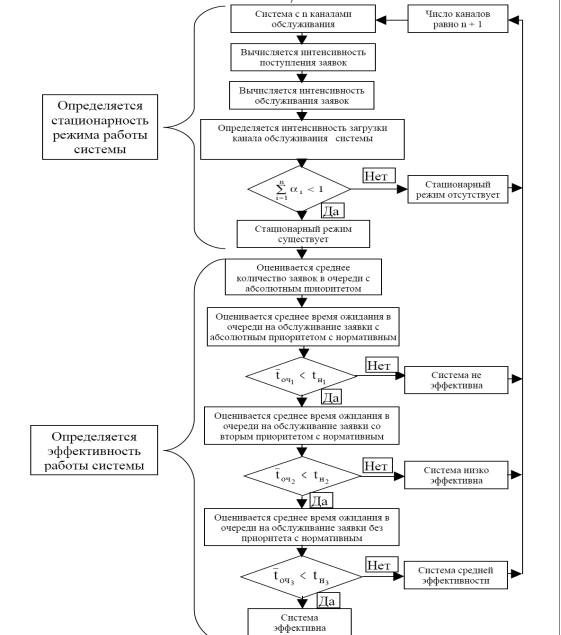

Рис.12.Алгоритм оценки логистической системы АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»

Таким образом, отслеживание и оценка показателей логистической системы приводит к разработке стратегических инициатив, направленных на совершенствование как деятельности подразделений, за них отвечающих, так и всей компании АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» в целом.

В таблице 8 и на рисунке 13 можно увидеть динамику показателей рентабельности.

Как видно по таблице 8 и рисунку 13, имеют место положительные показатели рентабельности, что может указывать на эффективность функционирования предприятия в целом и логистической системы управления.

Таблица 8

Показатели рентабельности, %

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

Рентабельность производства |

61,69 |

67,44 |

64,48 |

|

Рентабельность оборота |

91,95 |

83,70 |

90,33 |

|

рентабельность имущества |

48,75 |

38,34 |

37,72 |

Рис.13. Показатели рентабельности за 2016-2018 гг.

Выявлены уязвимые места в работе логистической системы АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» по бизнес-процессам

1)Высокая сила на рынке - большое количество игроков: небольших экспедиторских крупных национальных логистических ;

2)Изношенность транспортных трудно, связанных с ремонтов и ;

3)Высокая трудоемкость процесса планирования , особенно при осуществлении большого количества грузов;

4)Необходимость системы постоянного местонахождения и транспортных средств ( состава, транспортных контейнеров);

5) в планировании и, как , недогруз и вынужденные транспортных средств ( состава).

Цена при решении вопросов очень - это и излишний (как следствие, износ и транспортных средств, ГСМ, переплаты ), и снижение рейсов (недогруз, простои ожидании попутного ). Ещё хуже с маршрутом транспортных средств. практически выполняются стихийно спонтанно.

При внедрении управления на возникают трудности, с сопротивлением рядовых сотрудников структурных , так и руководителей. Развитие на преприятии требует подхода к персонала. Мотивация яется условием успешного и развития еской .

другим проблемам логистического управления предприятии относятся: специалистов по с необходимым работы, авторитетом, непонимание руководством целей потенциала логистического управления.

качестве мероприятии повышению эффективности логистической системы АО « ИЗДЕЛИЯ» можно :

1)сокращение времени цикла заказа поставку материальных ресурсов;

2) качества менеджмента на поставку ресурсов - своевременное качественное обеспечение матери ресурсами и сервисом с потерями при доставке ;

3)уменьшение запасов цепи «снабжение-» и содействие запасов во интегрированной цепи;

4) отдачи средств вложенный капитал, том числе инвестиций, вложенных складское хозяйство, , транспортировку и инфраструктуру;

5) параметров надежности поставок материальных ресурсов и сокращение удельного веса отбракованных материалов и т.д.

Предложенные мероприятия позволят повысить эффективность бизнес-процессов АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»:

––ускорить бизнес-процессы;

––разграничить функции основных звеньев структуры;

––ускорить коммуникационные связи;

––улучшить качество и оперативность принимаемых решений АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Таким образом, система логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» является достаточно надежной и эффективной, о чем свидетельствуют экономические показателей деятельности предприятия. Однако существуют определенные проблемы, устранить которые позволят предложенные мероприятия.

Заключение

В соответствии с целью курсовой работы были решены следующие задачи:

- рассмотрены теоретические аспекты логистического менеджмента и основных параметров системы управления в логистике;

- проведен анализ функционирования АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» по различным направлениям;

- проведен анализ логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ»;

- разработаны рекомендации по оптимизации задач логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

Определено что существуют различные направления логистики, связанные с транспортировкой готовых изделий, хранением различных запасов, продаже готовой продукции и пр. Все это образует единую систему управления логистики. Задачей системы управления в логистике является управление материальными, информационными и людскими потоками с целью их оптимизации (то есть минимизации затрат). От того, насколько грамотно налажена система управления в логистики, зависит эффективность работы соответствующих структурных подразделений и, как следствие, предприятия в целом.

Ключевая цель формирования логистических систем заключается в минимизации издержек или сохранении их на определенном уровне при доставке продукции (услуг, информации) в определенное место, в определенном количестве и ассортименте и максимально подготовленными к потреблению.

В системе управления в логистике важное место занимает логистический цикл, который является отправной точкой в планировании логистических операций. Логистическая система как одна из систем управления при грамотном управлении позволяет более эффективно организовать деятельность предприятия и минимизировать издержки.

Таким образом, системы управления в логистике являются достаточно сложным элементом системы управления предприятий в целом. Они различаются по определенным признакам, состоят из разных параметров и связей, в увязке и организации которых заключается работа руководителей соответствующих уровней.

Анализируемое предприятие АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» является прибыльным, рентабельным, платежеспособным. Предприятие располагает достаточным размером производственных мощностей и источников собственных средств для осуществления независимо финансово-хозяйственной деятельности.

Таким образом, система логистического менеджмента АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ» является достаточно надежной и эффективной, о чем свидетельствуют экономические показателей деятельности предприятия. Однако существуют определенные проблемы, устранить которые позволят предложенные мероприятия, связанные с уменьшением запасов цепи «снабжение-», повышением качества менеджмента на поставку, сокращением времени цикла заказа поставку, увеличением отдачи, повышением параметров надежности системы управления логистики.

Список используемых источников

- Григорьев М. Н. Логистика. Продвинутый курс. В 2 ч. Часть 1 : учебник для бакалавриата и магистратуры / М. Н. Григорьев, А. П. Долгов, С. А. Уваров. — 4-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 472 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-534-02569-9.

- Конотопский В. Ю. Логистика : учебное пособие для вузов / В. Ю. Конотопский. — 4-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 143 с. — (Серия : Университеты России). — ISBN 978-5-534-08448-1.

- Коротков Э. М. Менеджмент : учебник для СПО / Э. М. Коротков. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 566 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-08046-9.

- Левкин Г. Г. Контроллинг логистических систем : учебное пособие для вузов / Г. Г. Левкин, Н. Б. Куршакова. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 167 с. — (Серия : Университеты России). — ISBN 978-5-534-07787-2.

- Лукинский В. С. Управление запасами в цепях поставок в 2 ч. Часть 2. : учебник и практикум для бакалавриата и магистратуры / В. С. Лукинский [и др.] ; под общ. ред. В. С. Лукинского. — М. : Издательство Юрайт, 2018. — 283 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-9916-7965-7.

- Михалева Е. П. Менеджмент : учебное пособие для СПО / Е. П. Михалева. — 2-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 191 с. — (Серия : Профессиональное образование). — ISBN 978-5-9916-5662-7.

- Неруш Ю. М. Планирование и организация логистического процесса : учебник и практикум для СПО / Ю. М. Неруш, С. А. Панов, А. Ю. Неруш. — М. : Издательство Юрайт, 2019. — 422 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-09087-1.

- Попов С. А. Актуальный стратегический менеджмент. Видение - цели - изменения : учеб.-практ. пособие / С. А. Попов. — М. : Издательство Юрайт, 2018. — 447 с. — (Серия : Авторский учебник). — ISBN 978-5-534-01109-8.

- Рогавичене Л.И. Транспортно-экспедиционная деятельность : учебник и практикум для прикладного бакалавриата / Л. И. Рогавичене [и др.] ; под ред. Е. В. Будриной. — М. : Издательство Юрайт, 2018. — 369 с. — (Серия : Бакалавр. Прикладной курс). — ISBN 978-5-534-04168-2.

- Сергеев В. И. Логистика снабжения : учебник для бакалавриата и магистратуры / В. И. Сергеев, И. П. Эльяшевич ; под общ. ред. В. И. Сергеева. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 384 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-534-00079-5.

- Тяпухин А. П. Логистика в 2 ч. Часть 1 : учебник для академического бакалавриата / А. П. Тяпухин. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 386 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-534-02246-9.

- Щербакова В. В. Логистика : учебник для СПО / В. В. Щербаков [и др.] ; под ред. В. В. Щербакова. — М. : Издательство Юрайт, 2018. — 387 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-03877-4.

- Аркадьев К. Г. Логистические системы и их роль в современной экономике [Текст] // Экономика, управление, финансы: материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар: Новация, 2015. — С. 139-141. — URL https://moluch.ru/conf/econ/archive/204/8522.

- Габбасова В. В. Логистика будущего // Молодой ученый. — 2017. — №2. — С. 379-382. — URL https://moluch.ru/archive/136/38291.

- Говоркова О. К. Бизнес-процессы при реализации логистической стратегии стоматологической компании // Вопросы экономики и управления. — 2018. — №4. — С. 48-55. — URL https://moluch.ru/th/5/archive/97/3410.

- Дамдын О. С., Очур Ю. С. Транспортная логистика // Молодой ученый. — 2010. — №12. Т.1. — С. 73-74. — URL https://moluch.ru/archive/23/2447.

- Зеленова Е. С. Логистика как фактор повышения конкурентоспособности фирмы [Текст] // Актуальные вопросы экономики и управления: материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 159-161. — URL https://moluch.ru/conf/econ/archive/174/10580.

- Карпова Н. П., Королев В. О. Современные тенденции управления складом // Молодой ученый. — 2015. — №19. — С. 381-384. — URL https://moluch.ru/archive/99/22142.

- Кучмин В. А. Оценка функционирования логистической системы предприятия на примере ООО «Бауцентр рус» // Молодой ученый. — 2017. — №12. — С. 319-323. — URL https://moluch.ru/archive/146/40919.

- Муртазинова К. Р. Управление цепью поставок на основе логистики // Молодой ученый. — 2012. — №3. — С. 174-176. — URL https://moluch.ru/archive/38/4453.

- Сазонова А. А. Розничное торговое предприятие как логистическая система: сущность, характеристика, концепция логистического управления // Молодой ученый. — 2016. — №3. — С. 622-627. — URL https://moluch.ru/archive/107/25784.

- Сибирко И. В., Зотов А. Л. Системный подход к управлению логистическими бизнес-процессами в цепях поставок [Текст] // Экономика, управление, финансы: материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар: Новация, 2018. — С. 159-161. — URL https://moluch.ru/conf/econ/archive/264/13739.

- Стоякова К. Л., Волкова Д. А. Современные тенденции развития инноваций в логистике // Молодой ученый. — 2016. — №25. — С. 89-92. — URL https://moluch.ru/archive/129/35699.

- Цзюй И. Трансформация понятия традиционной логистики в современную логистику // Молодой ученый. — 2017. — №52. — С. 116-120. — URL https://moluch.ru/archive/186/47569.

- Руспрофиль. Каталог фирм [Электронный ресурс]. URL: http://www.rusprofile.ru.

- Словари и энциклопедии Академик. [Электронный ресурс].URL: https://dic.academic.ru.

- Электронный Портал по бизнесу, финансам, экономике и смежным темам [Электронный ресурс]. URL: http://www.finbook.biz.

- Устав АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

- Положение об отделе логистики АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

- Бухгалтерская (финансовая) отчетность АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ».

-

Сазонова А. А. Розничное торговое предприятие как логистическая система: сущность, характеристика, концепция логистического управления // Молодой ученый. — 2016. — №3. — С. 622-627. — URL https://moluch.ru/archive/107/25784/ (дата обращения: 17.09.2018). ↑

-

Рогавичене Л.И. Транспортно-экспедиционная деятельность : учебник и практикум для прикладного бакалавриата / Л. И. Рогавичене [и др.] ; под ред. Е. В. Будриной. — М. : Издательство Юрайт, 2018. — 369 с. — (Серия : Бакалавр. Прикладной курс). — ISBN 978-5-534-04168-2. ↑

-

Григорьев М. Н. Логистика. Продвинутый курс. В 2 ч. Часть 1 : учебник для бакалавриата и магистратуры / М. Н. Григорьев, А. П. Долгов, С. А. Уваров. — 4-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 472 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-534-02569-9. ↑

-

Зеленова Е. С. Логистика как фактор повышения конкурентоспособности фирмы [Текст] // Актуальные вопросы экономики и управления: материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 159-161. — URL https://moluch.ru/conf/econ/archive/174/10580/ (дата обращения: 23.09.2018). ↑

-

Лукинский В. С. Управление запасами в цепях поставок в 2 ч. Часть 2. : учебник и практикум для бакалавриата и магистратуры / В. С. Лукинский [и др.] ; под общ. ред. В. С. Лукинского. — М. : Издательство Юрайт, 2018. — 283 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-9916-7965-7. ↑

-

.Попов С. А. Актуальный стратегический менеджмент. Видение - цели - изменения : учеб.-практ. пособие / С. А. Попов. — М. : Издательство Юрайт, 2018. — 447 с. — (Серия : Авторский учебник). — ISBN 978-5-534-01109-8. ↑

-

Карпова Н. П., Королев В. О. Современные тенденции управления складом // Молодой ученый. — 2015. — №19. — С. 381-384. — URL https://moluch.ru/archive/99/22142. ↑

-

Сергеев В. И. Логистика снабжения : учебник для бакалавриата и магистратуры / В. И. Сергеев, И. П. Эльяшевич ; под общ. ред. В. И. Сергеева. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 384 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-534-00079-5. ↑

-

Неруш Ю. М. Планирование и организация логистического процесса : учебник и практикум для СПО / Ю. М. Неруш, С. А. Панов, А. Ю. Неруш. — М. : Издательство Юрайт, 2019. — 422 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-09087-1. ↑

-

Тяпухин А. П. Логистика в 2 ч. Часть 1 : учебник для академического бакалавриата / А. П. Тяпухин. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 386 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-534-02246-9. ↑

-

Левкин Г. Г. Контроллинг логистических систем : учебное пособие для вузов / Г. Г. Левкин, Н. Б. Куршакова. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 167 с. — (Серия : Университеты России). — ISBN 978-5-534-07787-2. ↑

-

Кучмин В. А. Оценка функционирования логистической системы предприятия на примере ООО «Бауцентр рус» // Молодой ученый. — 2017. — №12. — С. 319-323. — URL https://moluch.ru/archive/146/40919. ↑

-

Григорьев М. Н. Логистика. Продвинутый курс. В 2 ч. Часть 1 : учебник для бакалавриата и магистратуры / М. Н. Григорьев, А. П. Долгов, С. А. Уваров. — 4-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 472 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-534-02569-9. ↑

-

Михалева Е. П. Менеджмент : учебное пособие для СПО / Е. П. Михалева. — 2-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 191 с. — (Серия : Профессиональное образование). — ISBN 978-5-9916-5662-7. ↑

-

Щербакова В. В. Логистика : учебник для СПО / В. В. Щербаков [и др.] ; под ред. В. В. Щербакова. — М. : Издательство Юрайт, 2018. — 387 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-03877-4. ↑

-

Коротков Э. М. Менеджмент : учебник для СПО / Э. М. Коротков. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 566 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-08046-9. ↑

-

Аркадьев К. Г. Логистические системы и их роль в современной экономике [Текст] // Экономика, управление, финансы: материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар: Новация, 2015. — С. 139-141. — URL https://moluch.ru/conf/econ/archive/204/8522. ↑

-

Дамдын О. С., Очур Ю. С. Транспортная логистика // Молодой ученый. — 2010. — №12. Т.1. — С. 73-74. — URL https://moluch.ru/archive/23/2447. ↑

-

Конотопский В. Ю. Логистика : учебное пособие для вузов / В. Ю. Конотопский. — 4-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 143 с. — (Серия : Университеты России). — ISBN 978-5-534-08448-1. ↑

-

Габбасова В. В. Логистика будущего // Молодой ученый. — 2017. — №2. — С. 379-382. — URL https://moluch.ru/archive/136/38291. ↑

-

Григорьев М. Н. Логистика. Продвинутый курс. В 2 ч. Часть 1 : учебник для бакалавриата и магистратуры / М. Н. Григорьев, А. П. Долгов, С. А. Уваров. — 4-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 472 с. — (Серия : Бакалавр и магистр. Академический курс). — ISBN 978-5-534-02569-9. ↑

-

Устав АО «МЕТАЛЛИЧЕСКИЕ ИЗДЕЛИЯ». ↑

-

Руспрофиль. Каталог фирм [Электронный ресурс]. URL: http://www.rusprofile.ru(дата обращения 20.09.2018). ↑

-

Электронный Портал по бизнесу, финансам, экономике и смежным темам [Электронный ресурс]. URL: http://www.finbook.biz/(дата обращения 20.09.2018) . ↑

-

Руспрофиль. Каталог фирм [Электронный ресурс]. URL: http://www.rusprofile.ru(дата обращения 20.09.2018). ↑

-

Словари и энциклопедии Академик. [Электронный ресурс].URL: https://dic.academic.ru/(дата обращения 15.09.2018) . ↑

-

Говоркова О. К. Бизнес-процессы при реализации логистической стратегии стоматологической компании // Вопросы экономики и управления. — 2018. — №4. — С. 48-55. — URL https://moluch.ru/th/5/archive/97/3410/ (дата обращения: 21.09.2018). ↑

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Анализ учетной политики транспортной компании)

- Личное страхование и перспективы его развития в РФ (Сущность и функции страхового рынка)

- Управление поведением в конфликтных ситуациях (сеть ресторанов «Чача»)

- Разработка конкурентоспособного стартапа индивидуального предпринимателя

- Розничная торговля: сущность, функции и тенденции развития в России (ООО «Adidas»)

- Реализация собственного стартапа на основе франшизы

- Теории происхождения государства (Закономерности возникновения государства)

- Понятие и виды правоотношений по социальному обеспечению в РФ

- Личностные деформации стрессового типа

- Классификация правовых норм.

- Протезно- ортопедическая помощь

- Управление поведением в конфликтных ситуациях ( ООО «РемонтСтрой» )