Учетная политика для целей налогообложения: цель, задачи, формирование, применение)

Содержание:

ВВЕДЕНИЕ

Главной задачей рыночной экономики в настоящее время является ведение и правильная организация бухгалтерского учета. Общепринято, что бухгалтерский учет должен осуществляться по определенным правилам. Главным инструментом, который позволяет оценить и понять финансовое состояние организации выступает учетная политика, формирование и утверждение которой входит в обязанность каждой организации.

Свою значимость учетная политика получила еще в начале 90-х годов наряду с формированием новой системы налогообложения. Все организации независимо от форм собственности ,видов деятельности обязательно должны составлять учетную политику и для целей налогообложения.

Учетная политика для налогового учета, которая в соответствии со ст. 11 Налогового кодекса РФ представляет собой выбранную налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Без учетной политики невозможно осуществить анализ деятельности организаций за различные периоды времени. Грамотно сформировать ее возможно только при условии четкого понимания законодательного и нормативного регулирования учетной политики. Ведь именно грамотно составленная учетная политика может быть помощником при ведении не только бухгалтерского учета, но и налогового. Она становится «подсказкой » для всех работников кто в той или иной мере имеет отношение к учетному процессу в течении всего рабочего года.

Бухгалтер должен формировать учетную политику, как для целей бухгалтерского учета, так и для целей налогообложения.

Основная цель данной курсовой работы – рассмотреть и изучить сущность и формирование учетной политики организации для целей налогообложения.

Задачами данной курсовой работы рассмотреть и изучить:

–понятие ,сущность учетной политики организации для налогообложения;

–формирование учетной политики , ее основных элементов, задач;

–факторы, которые влияют на выбор учетной политики.

Тема является актуальной в связи с тем,что именно учетная политика позволяет максимально отразить деятельность организации, сформировать полную и достоверную информацию о ней , эффективно регулировать деятельность организации в течении всего рабочего года.

1. Учетная политики для целей налогообложения .Понятие и ее основные задачи

1.1 Сущность учетной политики организации

Учетная политика - основной документ, устанавливающий правила ведения бухгалтерского и налогового учета в организации, независимо от форм собственности[[1]].

Для расчета своих налоговых обязательств организации недостаточно данных бухгалтерского учета. Налоговый учет помогает правильно определить организации свою налоговую базу и сумму налога к уплате.

Согласно Налогового кодекса РФ учетная политика для целей налогообложения (ст. 11) представляет собой совокупность способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово –хозяйственной деятельности налогоплательщика[[2]].

Как любой нормативный документ учетная политика имеет свою структуру. Учетная политика состоит из следующих разделов - организационного и двух методических. Здесь оговорены способы ведения бухгалтерского и налогового учета, которые избрала организация для своей работы. Так, в организационном разделе организация должна указать, какой период для нее является отчетным. Федеральный закон от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете» (в ред.от 31.12.2017 N 481-ФЗ ) является основным нормативным документом, на который должен опираться бухгалтерский учет организации.

Составление учетной политики ,а далее контроль за ее выполнением влекут за собой некоторые трудности:

- отсутствие общего понятия политики ,ее аспектов, т.е. составитель ориентируется на вопросы, которые важны для его учреждения;

- не является главным документом при управлении в организации;

- не оказывает влияния на состояние статей отчетности и др.

Но ,однако, учетная политика организации необходима всем пользователям отчетности, так как является основой для принятия каких –либо финансовых решений.

Основной задачей при составлении учетной политики является равномерное получение дохода; организация должна сама выбрать способ ведения учета, при котором по возможности можно исключить резкие всплески и падения финансового результата.

Полагаясь на ст. 8 ФЗ от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете» и п. 3 ПБУ 1/2008 формировать учетную политику по бухгалтерскому учету должны все организации самостоятельно, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами [[3],[4]].

Принятая организацией учетная политика применяется последовательно из года в год , что установлено ФЗ «О бухгалтерском учете». Также оговорено, что разработать учетную политику для целей налогового учета можно в виде отдельного документа, а можно добавить дополнительный раздел в учетную политику по бухгалтерскому учету. Какой бы способ не был выбран, учетная политика на следующий год до 31 декабря должная быть утверждена приказом (распоряжением) руководителя. Данное положение следует из норм Налогового кодекса РФ, а именно из п. 1 ст. 285[[5]], в соответствии с которым налоговым периодом по налогу на прибыль является календарный год. Применяться учетная политика в организации должна с момента регистрации организации и до ее ликвидации.

Говоря об учетной политике нельзя не упомянуть , что в российском стандарте формирования учетной политики зафиксировано несколько требований (ст.ст.313,314 НК РФ) [5][[6]]:

1.полнота- отражение в системе бухучета всех хозяйственных операций;

2.осмотрительность - большая готовность к отражению в системе учета расходов и обязательств, чем доходов и активов, препятствующих созданию скрытых резервов;

3.приоритет содержания (формы) : факты деятельности отражаются из экономического содержания;

4.непротиворечивость-сохранение равенства между аналитическими и синтетическими данными учета, синтетическим учетом и балансом;

5.рациональность - экономное ведение бухгалтерского учета в соответствии с условиями деятельности.

Также в учетную политику могут вноситься изменения. Изменять учетную политику можно в трех случаях (п. 6 ст. 8 Закона 402-ФЗ):[[7]]

1.Изменилось законодательство РФ либо нормативные правовые акты по бухучету (например, вступил в силу новый закон о бухучете).

2.Организация разработала или выбрала новые способы ведения бухучета с целью повышения качества информации об объекте бухучета (например, изменила способ начисления амортизации, посчитав его более выгодным).

3.Существенно изменились условия хозяйствования (например, реорганизация, изменился вид деятельности)[8].

Во всех остальных случаях изменения в учетную политику можно вносить только с начала года.

При этом нужно учитывать, что по некоторым вопросам в отдельных статьях НК РФ установлены специальные правила, ограничивающие возможность изменения учетной политики :

- Метод начисления амортизации по объектам амортизируемого имущества(п.1ст.259 НК РФ) [[9]];

- Порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) (п.1ст.319 НК РФ);

- Порядок формирования стоимости приобретения товаров(ст.320 НК РФ) [[10]].

Руководствуясь ПБУ 1/2008 Положением по бухгалтерскому учету

"Учетная политика организации"каждая организация сама разрабатывает учетную политику, но на это влияет несколько факторов:

зависящие – сфера деятельности, величина организации, организационные и технологические особенности, правовой статус и.др;

независящие – налоговая и валютная политика, наличие льгот, свобода в ценообразовании.

Организация будет иметь возможность отстоять свою правоту при проверках перед представителями налоговых органов в случае наличия у нее учетной политики.

Чем тщательнее и в полной мере составлена учетная политика, учтена специфика деятельности организации ,условия ее хозяйствования, тем тверже будет чувство уверенности у главного бухгалтера и руководителя организации.

1.2 Формировании учетной политики, ее основные элементы

При составлении учетной политики на очередной финансовый год главный бухгалтер должен с особой ответственностью и вниманием проанализировать все изменения, которые были внесены в течении предыдущего года в законодательство о налогах и сборах. Грамотно и чётко составленная учетная политика считается высоким показателем бухгалтерской квалификации. Именно от выбора руководителя при формировании учетной политики зависит, какие суммы налогов будут перечисляться в бюджет и в какой срок. К документам, которые регулируют формирование учетной политики относятся как законодательные , так нормативно- правовые акты(федеральные стандарты, рекомендации к бухгалтерскому учету и др.) по бухгалтерскому учету и отчетности.

Организация принимает свою учетную политику для целей налогообложения (п. 12 ст. 167 НК РФ)[[11]] на основе нормативных актов по бухгалтерскому учету[[12]],соответствующего приказа, распоряжения руководителя организации и применяется с 1 января года, следующего за годом ее утверждения соответствующим приказом (распоряжением). Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.

Организационно-технический аспект учетной политики включает следующие данные [[13]]:

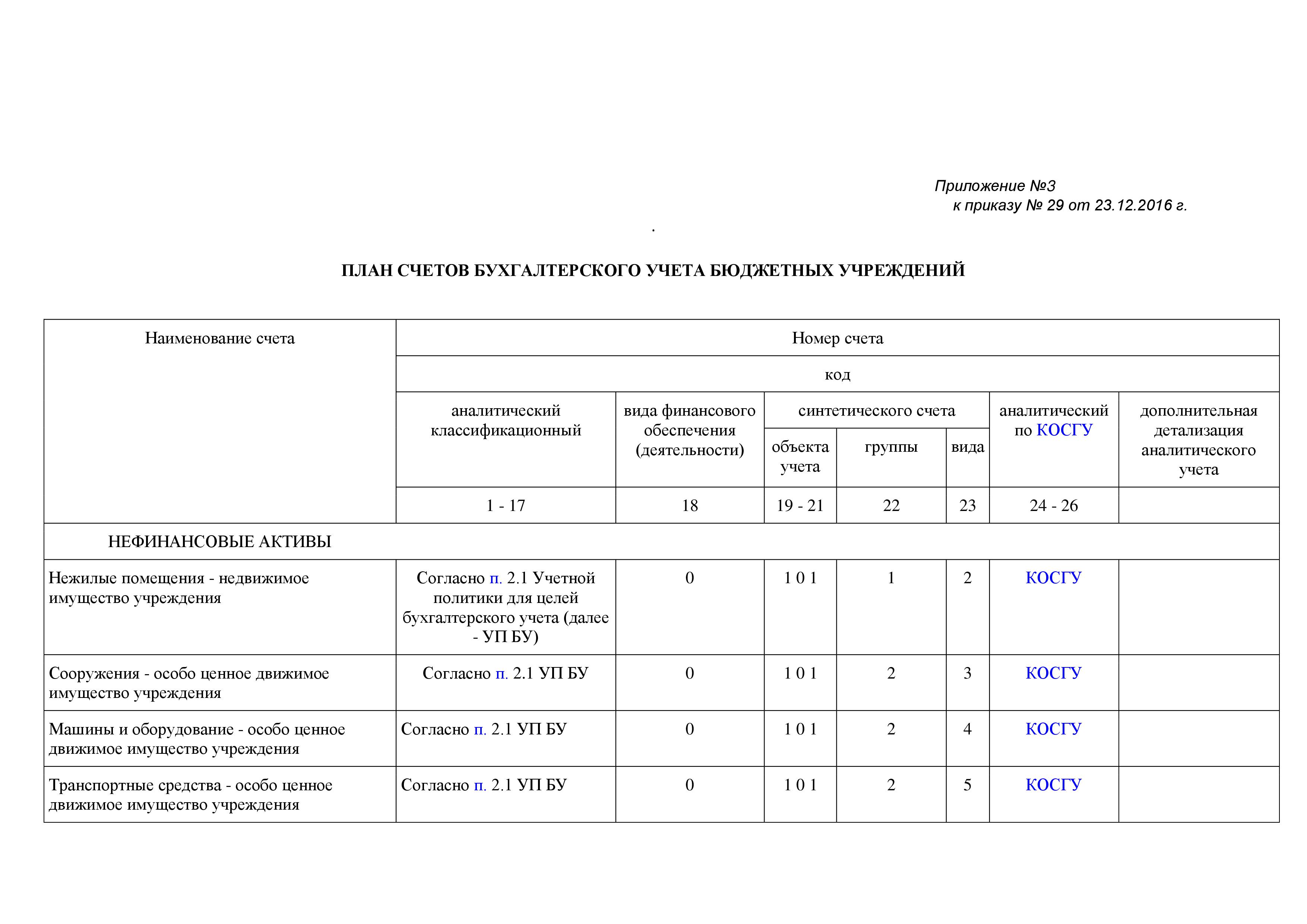

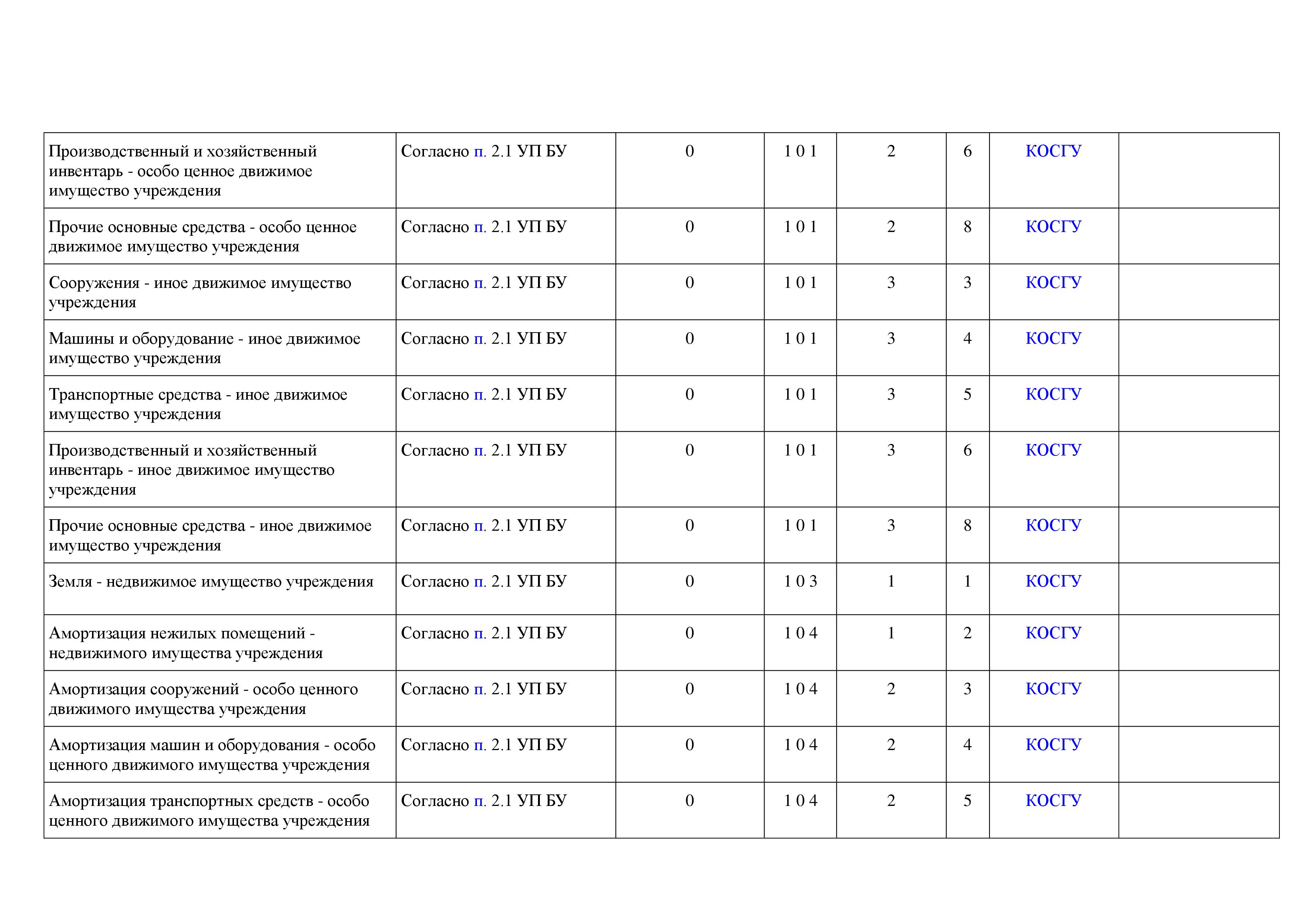

1.рабочий план счетов организации, который разрабатывается на основе типового плана счетов, предназначенного для использования в организациях той или иной отраслевой принадлежности. При разработке своего рабочего плана счетов организация должна исходить из того состава фактов хозяйственной жизни, которые осуществляются ею постоянно, кроме того нужно учесть те операции, которые организация намерена осуществлять в ближайшем будущем. Хорошо продуманный план счетов позволит организации создать определенную схему учета, тогда сформируется необходимая бухгалтерская (финансовая) и статистическая отчетность;(Приложение1)

2.формы первичных учетных документов, применяемых для оформления хозяйственных операций и формы документов для внутренней отчетности. Здесь следует привести состав первичных учетных документов, используемых организацией для подтверждения фактов хозяйственной жизни. Такими документами могут быть как самостоятельно разработанные, так и унифицированные формы. Помимо форм первичных документов в данном разделе учетной политики необходимо утвердить состав регистров бухгалтерского учета. Обязательными реквизитами бухгалтерских регистров являются следующие: наименование регистра; наименование экономического субъекта, составившего регистр; дата начала и окончания ведения регистра и (или) период, за который составлен регистр; хронологическая и (или) систематическая группировка объектов бухгалтерского учета; величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения; наименования должностей лиц, ответственных за ведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц;

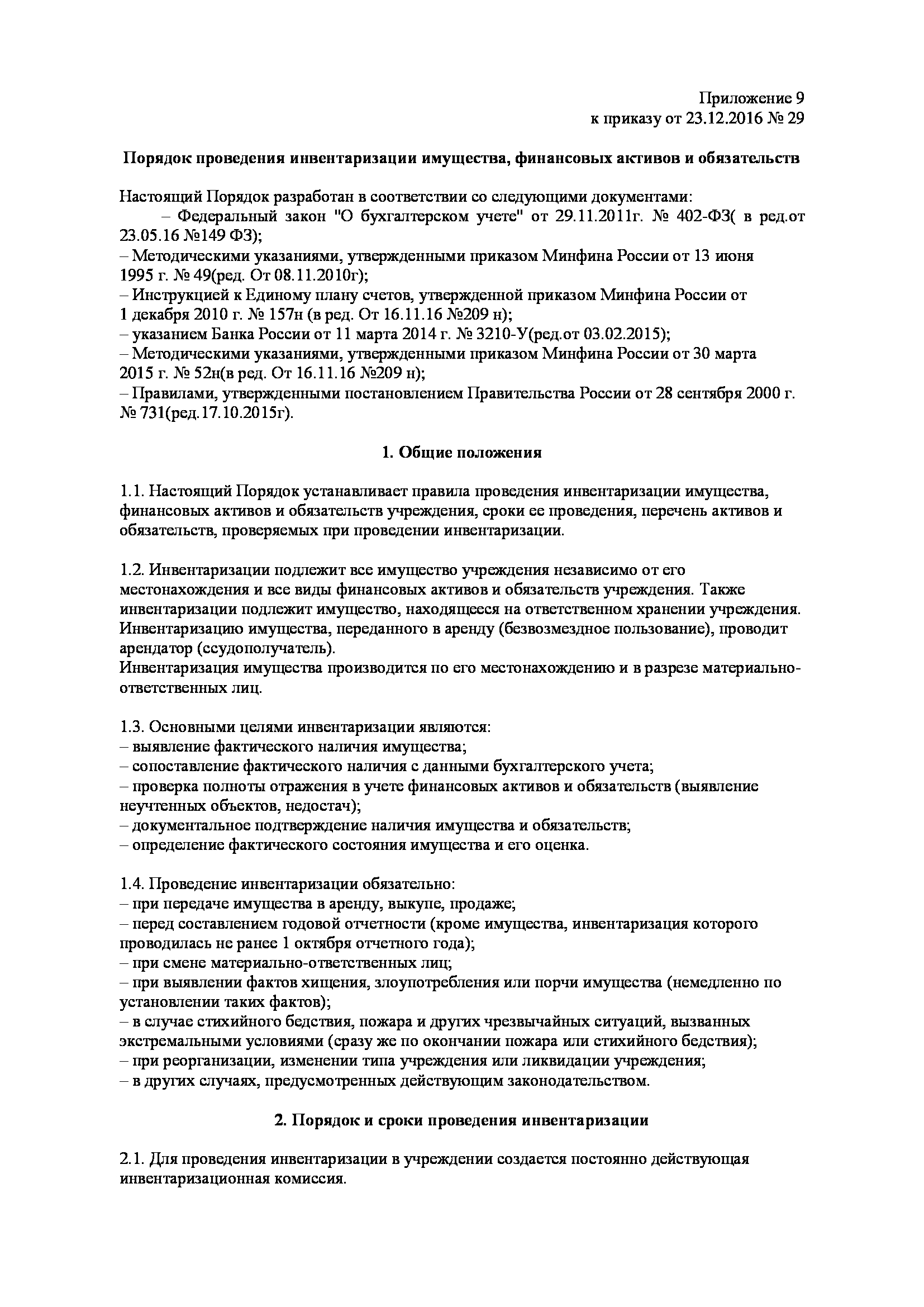

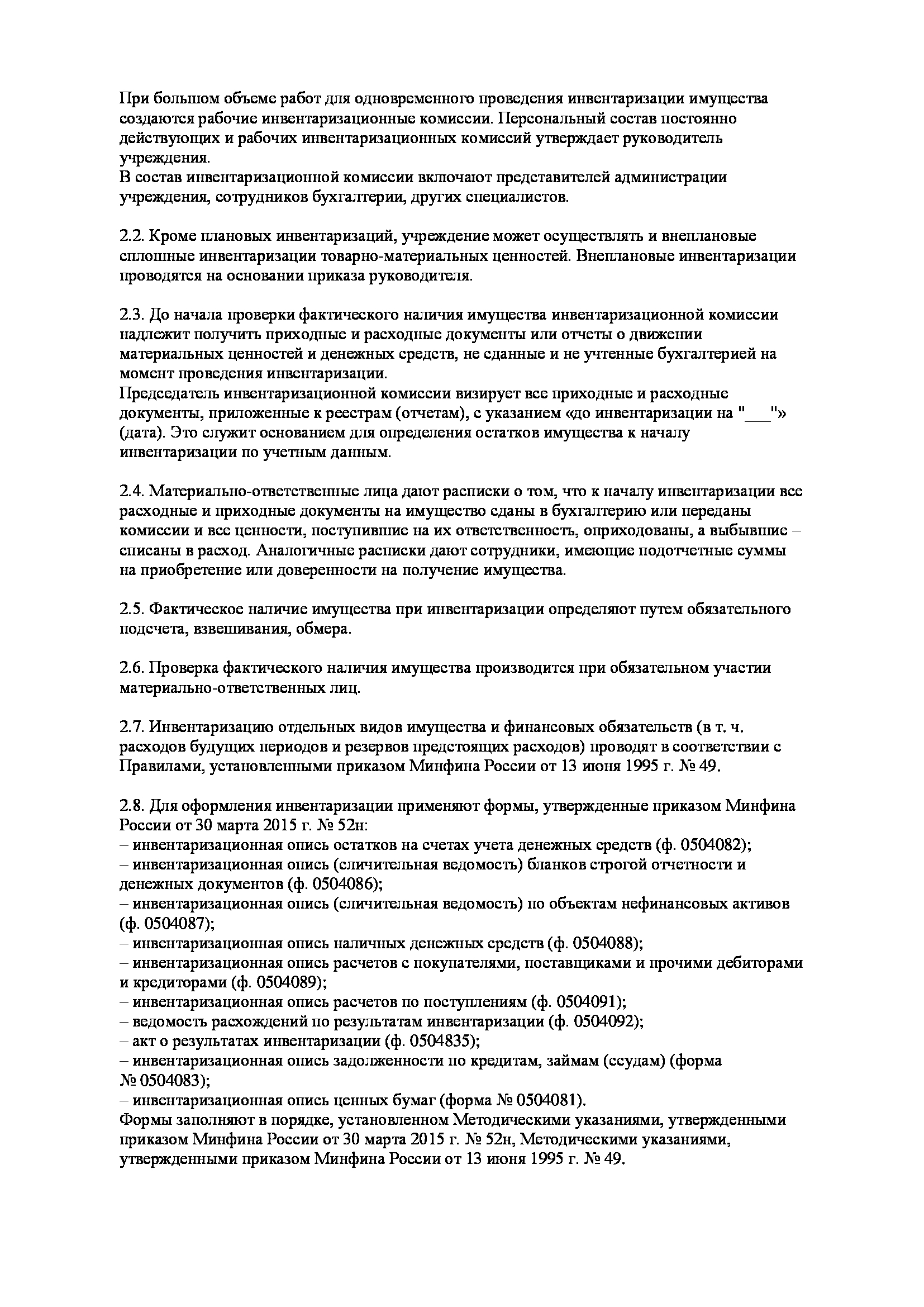

3.порядок проведения инвентаризации активов и обязательств организации. Инвентаризация - процедура выявления фактического наличия соответствующих объектов учета, которое сопоставляется с данными регистров бухгалтерского учета. Закона N 402-ФЗ, устанавливает, что случаи, сроки и порядок проведения инвентаризации, перечень объектов, подлежащих ревизии, определяются экономическим субъектом, за исключением случаев обязательного проведения инвентаризации. Инвентаризацию можно поделить на два вида :инициативная ,проводимая по решению организации и обязательная - устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами. (Приложение 2)

При инициативной ревизии в нормативном документе закрепляется следующая информация: количество инвентаризаций в отчетном году; даты проведения ревизий; перечень подготовительных мероприятий, предшествующих проведению инвентаризации; состав имущества и обязательств, наличие, состояние и оценка которых проверяется в ходе каждой из них; состав документального оформления результатов инвентаризации; порядок отражения в бухгалтерском учете выявленных расхождений ;

4.метод оценки активов и обязательств. Всё тем же законом N 402-ФЗ установлено, что все объекты бухгалтерского учета подлежат денежному измерению. При этом денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации, то есть в рублях, а стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в рубли. Ели же организация решит ,что учет имущества будет вестись в округленных до целых рублей ,то данный метод также должен быть прописан в учетной политике;

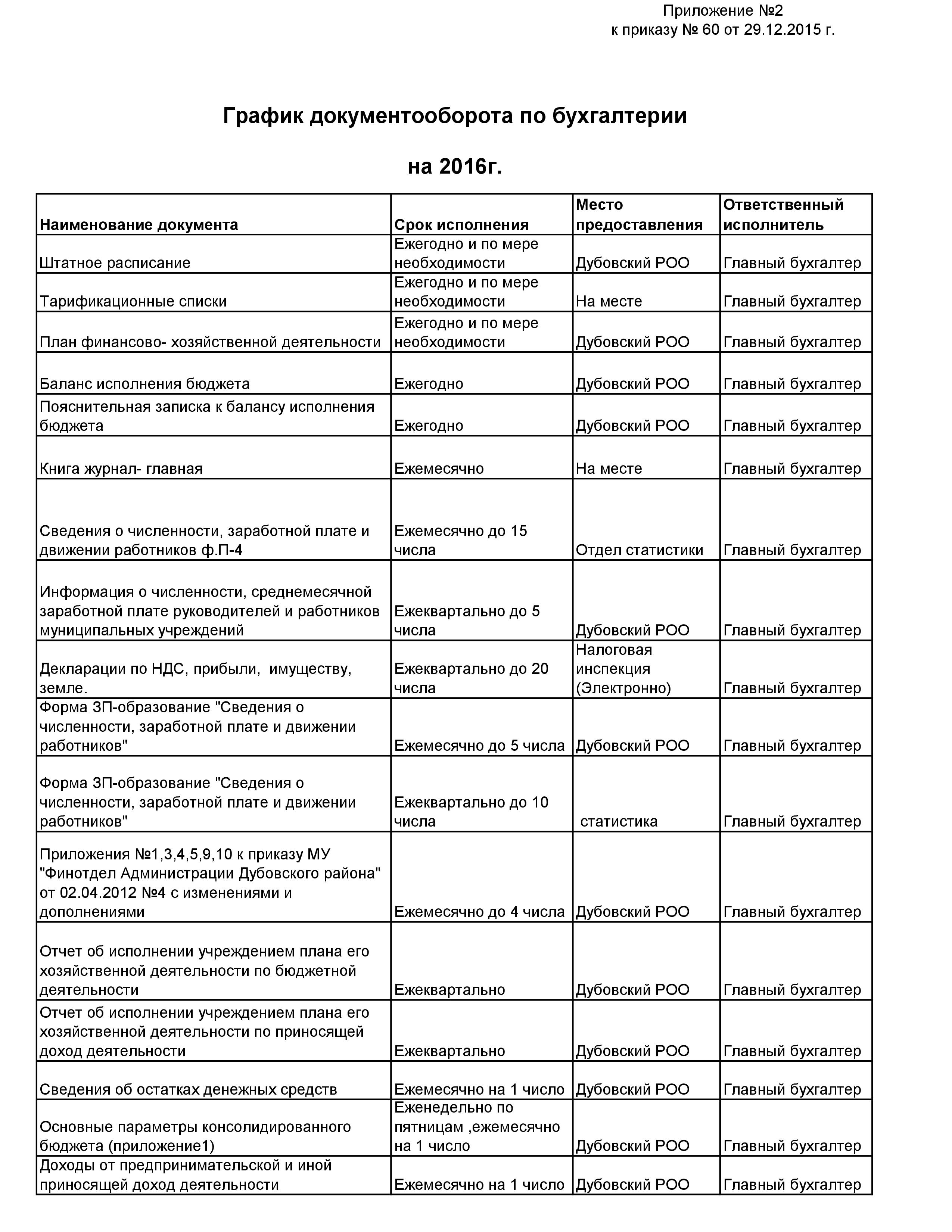

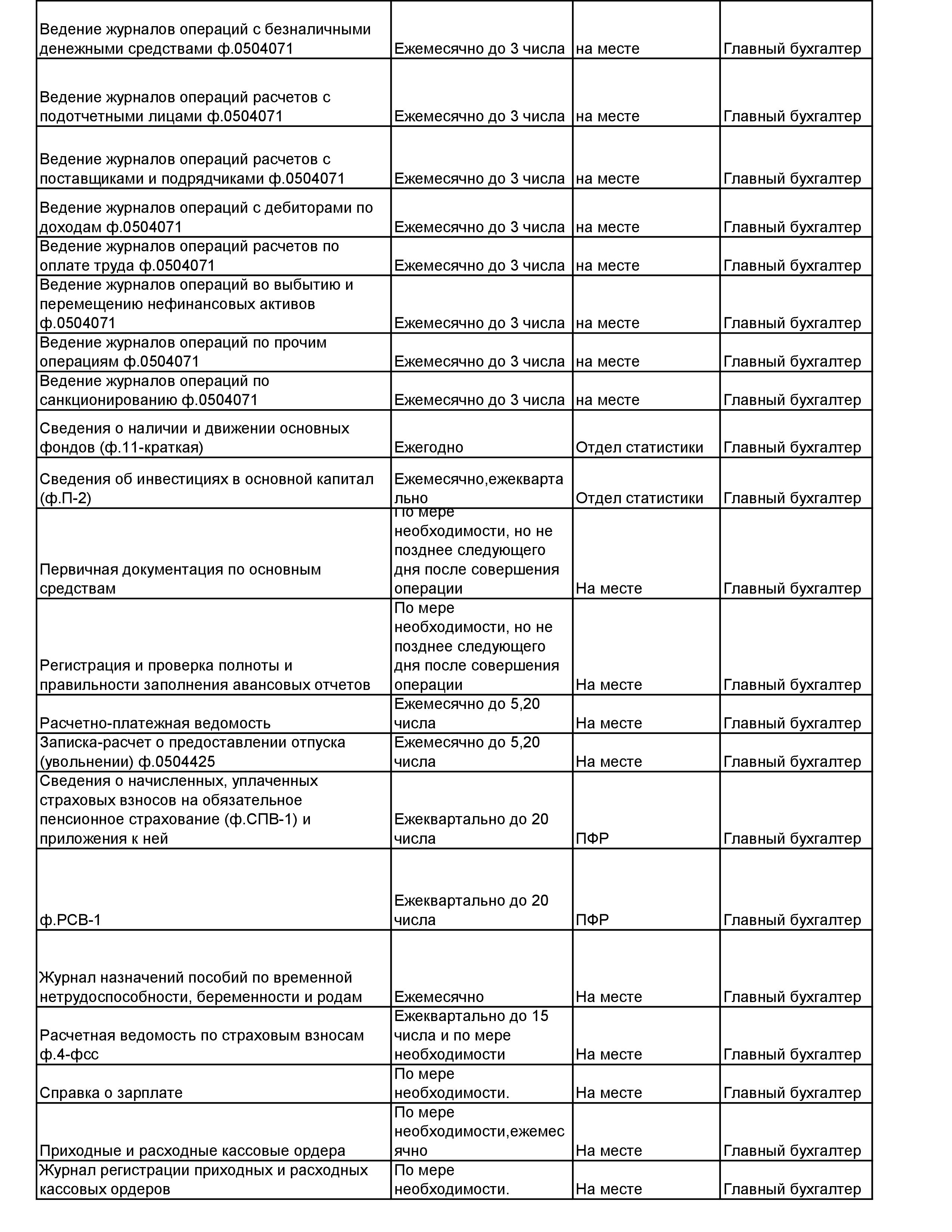

5.правила документооборота и технология обработки учетной информации. Необходимое качество ведения не только бухгалтерского учета, но и налогового можно обеспечить только на основании определенного порядка обработки документов, который также может создать сама фирма. Так ,в данном разделе учетной политики ,закрепляется применяемая организацией система документооборота. Здесь же закрепляется график документооборота, в котором устанавливается оптимальный режим (сроки и очередность) обработки бухгалтерской документации, поступающей в организацию. График отражает следующие данные : круг лиц, ответственных за составление отчетности; кто будут работать с документами в дальнейшем; сроки и органы, в которые будут предоставляться документы. Приложение 3

График может составляться в виде схем, таблиц, перечня работ с документацией и сроков выполнения работ.

Причем сам график документооборота утверждается не в самой учетной политике, а отдельным приказом руководителя. Достаточно отметить, что движение документации осуществляется в соответствии с графиком, который утвержден руководителем. Делается это для того, чтобы изменения затрагивали не всю учетную политику, а ее определенный раздел ;

6.порядок контроля за хозяйственными операциями . При создании своей системы внутреннего контроля, организация обычно опирается на отраслевые рекомендации , либо ведомственные указания. Контрольные мероприятия в основном закрепляются в Положении о внутреннем контроле или в ином подобном документе, утвержденным организацией ,где установлены меры контроля, периодичность проведения мероприятий ,сама процедура проведения;

другие решения, необходимые для организации бухгалтерского учета. К данным решениям можно отнести : методы обмена информацией с организациями, выдачи сумм в подотчет, способ предоставления отчетностей и другие.

Рассмотрим некоторые организационно- технические аспекты, предусмотренные налоговым законодательством .К таким относятся :

1.Система ведения налогового учета в организации, т.е.она может вестись: отдельно от бухгалтерского учета; на базе бухгалтерского учета; способом корректировки данных бухгалтерского учета; в специальном налоговом плане счетов.

2.Состав первичных документов, подтверждающих данные налогового учета. Отметим, что первичными учетными документами в налоговом учете, также как и в бухгалтерском, являются первичные бухгалтерские документы. Использование бухгалтерской документации, в качестве подтверждающих документов в налоговом учете, не противоречит нормам налогового законодательства.

3.Состав используемых регистров налогового учета и их формы. Организация может применять следующие налоговые регистры: бухгалтерского учета, которые могут быть дополнены необходимой информацией для той или иной операции; самостоятельно разработанные формы, в которых содержатся реквизиты, утвержденные ст. 313 НК РФ .

4. Способ представления налоговой отчетности внешним пользователям. Так ст.80 НК РФ установлены варианты сдачи отчетности налогоплательщиком: лично; через представителя; по почте с описью вложения; в электронном виде по телекоммуникационным каналам связи.

К начальной стадии формирования учетной политики организации предъявляются следующие допущения[[14]]:

- имущественная обособленность, т.е. имущество является собственностью организации (исключение –имущество, переданное по договору лизинга) ;

- непрерывная деятельность ,т.е. руководство ожидает предполагаемые неопределенности, которые могут вызвать затруднения в деятельности;

- последовательность применения учетной политики – предполагает определенную стабильность при ведении бухгалтерского учета;

- временная определенность фактов деятельности организации указывает на то, что факт хозяйственной деятельности относятся к определенному отчетному периоду ,где эти факты имели место .

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.[15]

Вновь созданная организация либо организация, которая возникла в результате реорганизации, оформляет избранную учетную политику в соответствии с ПБУ 1/2008 в течении 90 дней со дня регистрации юридического лица. Учетная политика, принятая вновь созданной организацией считается применяемой именно с того дня, когда она была зарегистрирована как юридическое лицо.

В учетной политике также утверждаются такие документы как:[16]

- первичные учетные документы, справка бухгалтера, которые являются основанием для перенесения из них данных в регистры налогового учета. В основном это те же первичные документы, что ведутся при бухгалтерском учете;

- аналитические регистры налогового учета. Если организация использует какое-либо программное обеспечение, которое позволяет вести налоговый учет, перечисляются используемые регистры налогового учета.;

- расчет налоговой базы. Эта форма разрабатывается организацией самостоятельно и приводится в приложении к учетной политике.

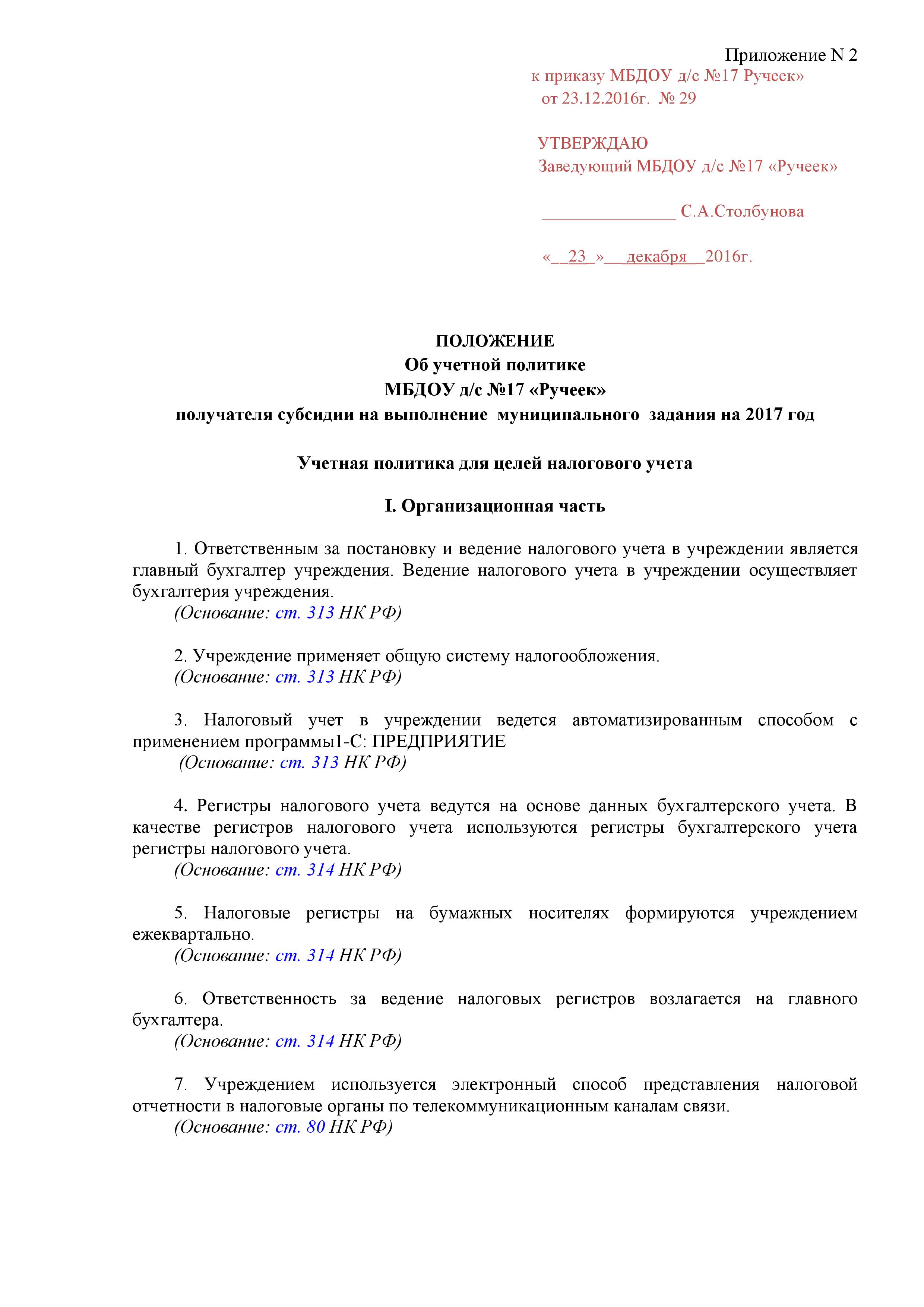

Рассмотрим на примере бюджетного учреждения в каком порядок могут быть отражены налоги в учетной политике .

В Разделе 1 учетной политики для целей налогообложения «Организационная часть» определяется : лицо или служба, ответственные за ведение налогового учета, какой системой налогообложения пользуется организация, на основе каких регистров ведется учет в организации(Приложение 4).

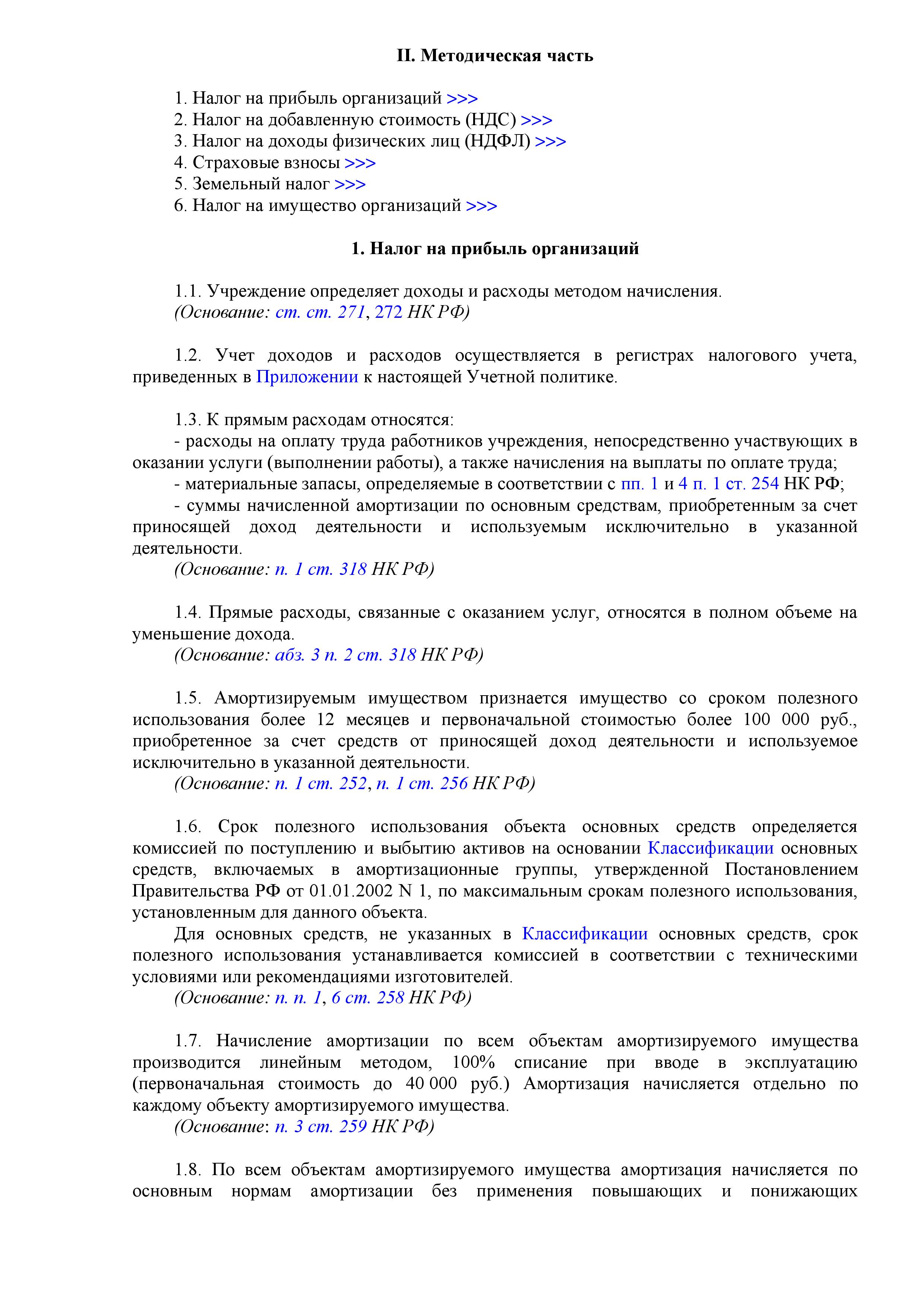

Раздел 2 «Методическая часть» посвящен отдельным видам налогов, уплачиваемым бюджетным учреждением, рассмотрим некоторые из них.

1. "Налог на прибыль".Отражены основные направления предпринимательской деятельности в виду того, что ведется раздельный учет доходов (расходов), полученных (произведенных) в деятельности самой бюджетной организации (Приложение 5).

Здесь учреждению предоставляется возможность самостоятельно вводить регистры налогового учета, к примеру: регистр налогового учета командировочных расходов (оплата найма жилья и суточных , добровольного медицинского страхования) .Самостоятельно вводить в регистры бухгалтерского учета дополнительные реквизиты или в результате соответствия порядка учета хозяйственных операций по учету доходов для целей бухгалтерского учета и целей налогообложения заявить регистры бухгалтерского учета как регистры налогового учета.

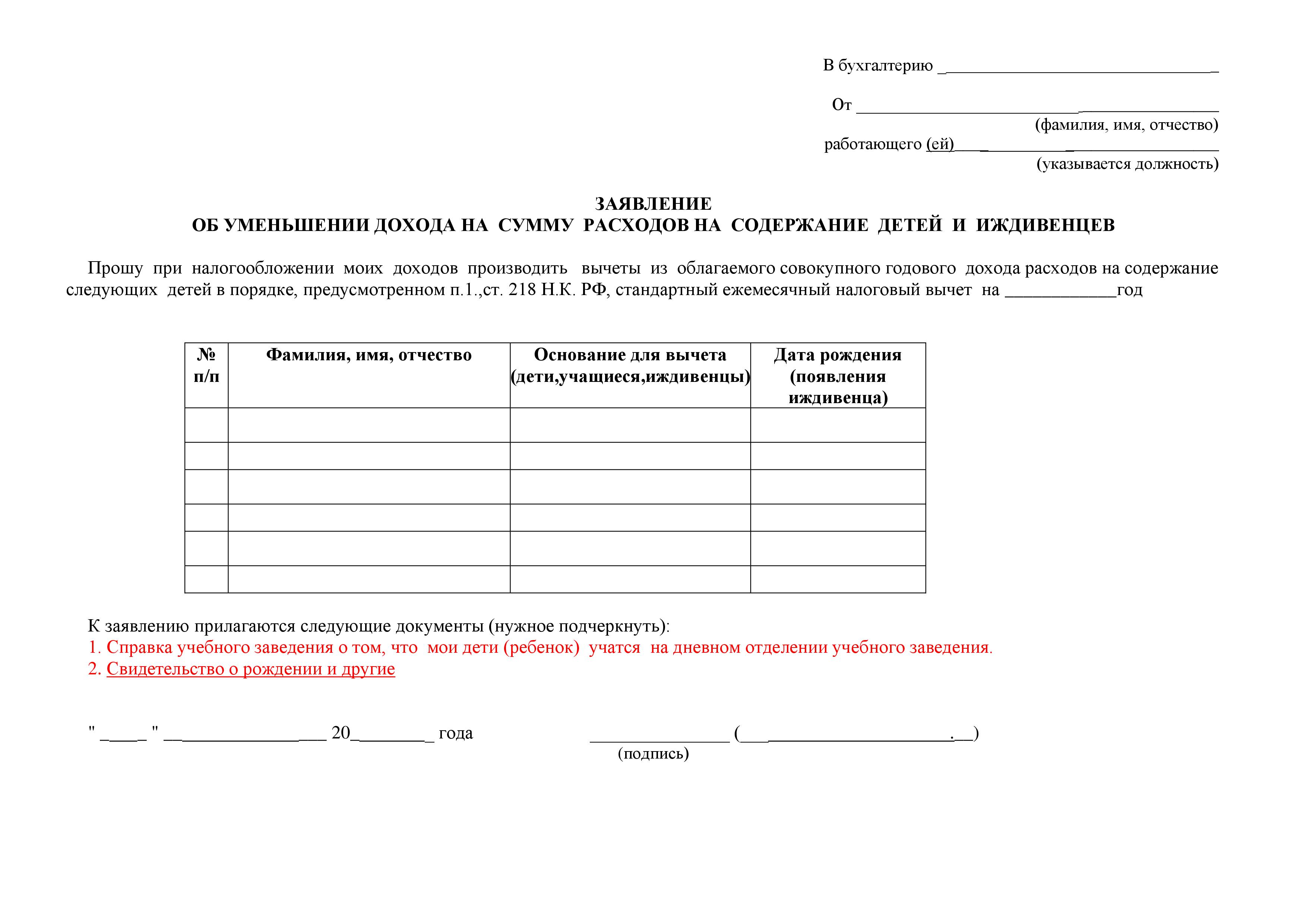

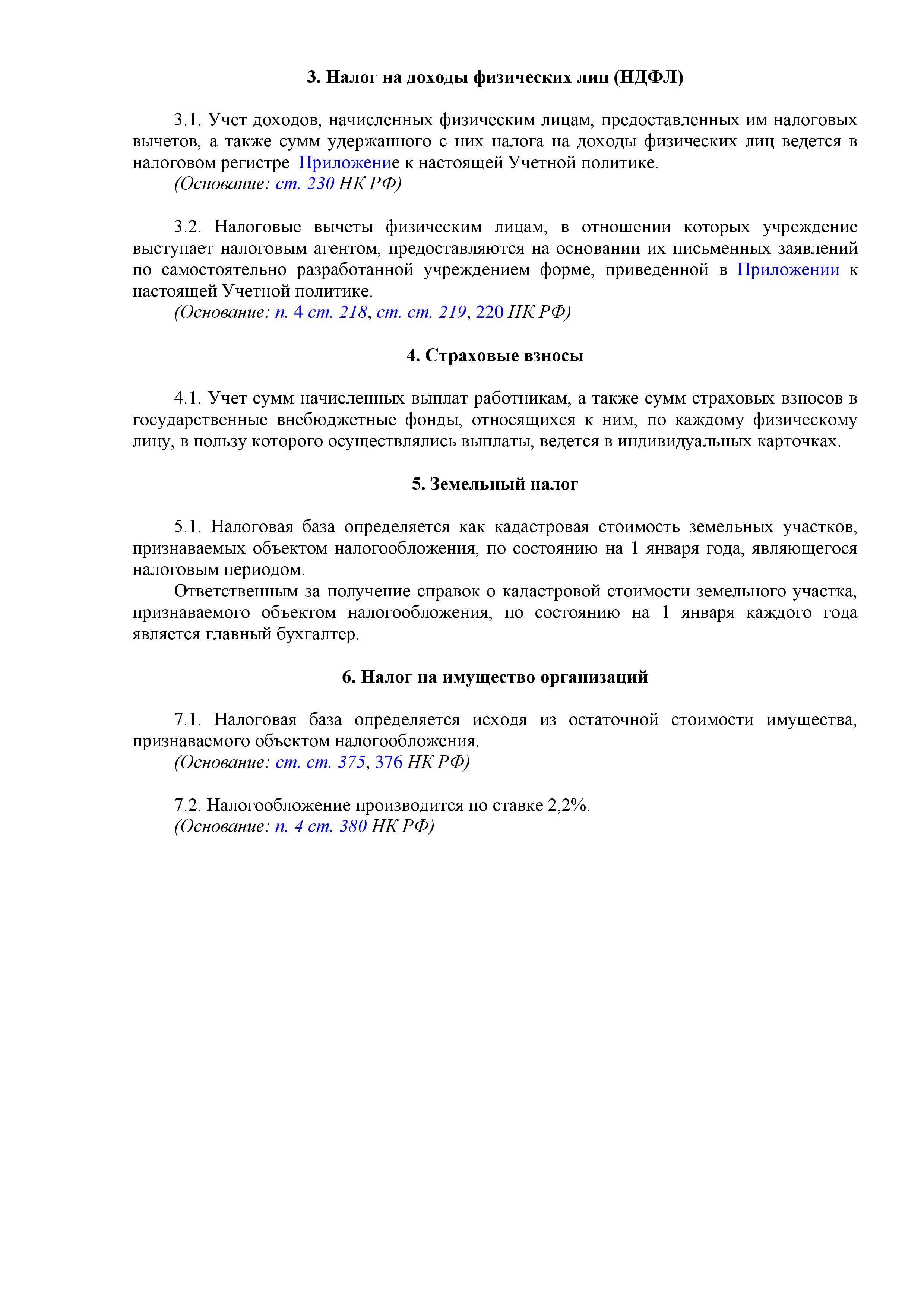

2. «Налог на доходы физических лиц» (НДФЛ).Оговаривается метод учета доходов физического лица и удержаний ,производимых с данного дохода. Необходимо оговорить либо указать в приложениях к данной учетной политике регистры ,на основании которых ведется учет(заявление сотрудника на налоговые вычеты- может быть самостоятельно разработано учреждением, справка 2НДФЛ и др.)(Приложение 6).

Данные, по учету расходов на оплату труда совпадают с данными бухгалтерского учета, в связи с этим основанием для начисления оплаты труда служат табель рабочего времени, положении об оплате труда, коллективный договор.

3. "Налог на имущество организаций" можно перечислить объекты налогообложения данным налогом, включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность ,либо указать каким методом начисляется и по какой ставке(Приложение 7).

Особых требований к составлению и оформлению учетной политики для целей налогообложения не существует. Организация может разработать учетную политику приказом руководителя для каждого налога в отдельности, либо оформить единый документ для всех налогов, которые начисляются и выплачиваются организацией.

Таким образом ,можно сказать, что в основе учетной политики стоит раскрытие принятых при формировании способов ведения бухгалтерского учета, без знания о применении которых невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и движения денежных средств.

1.3 Задачи, решаемые при формировании учетной политики

Для целей НК РФ используется понятие учетной политики для целей налогообложения , как выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).[17]

Организации, осуществляющие приносящую доход деятельность, в учетной политике отражают:

1.Виды предоставляемых платных услуг, работ.

2.Порядок ведения налогового учета[18] (ст. 313 НК РФ). Налоговый учет –это система обобщенной информации для определения налоговой базы по налогу на основе данных первичных документов, согласно порядка, предусмотренного НК РФ. Учетная система организуется налогоплательщиком самостоятельно, согласно последовательности применения норм ,правил налогового учета- от одного налогового периода к другому. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик имеет право самостоятельно вводить в регистры бухгалтерского учета дополнительные реквизиты. Способ формирования налоговых регистров на основании регистров бюджетного учета наиболее приемлем для налогового учета.

3.Метод определения выручки от реализации продукции, работ, услуг для определения налогооблагаемой прибыли.

Целесообразно всем организациям составлять учетную политику, особенно организации ,находящиеся на общей системе налогообложения. Данные налогоплательщики просто обязаны составлять данный документ, что закреплено ст. 23 НК РФ. [19]Более эффективно работает утвержденная учетная политика , если она разработана с пристальным вниманием. Только в этом случае она может организовать удобный учет , оптимизировать налогообложение и решить следующие задачи:

- предусмотренный законодательством выбор одного из нескольких взаимоисключающих способов учета,;

- отказ по умолчанию от способа учета, если налогоплательщик хочет воспользоваться аналогичным вариантом, также предусмотренным налоговым законодательством;

- единение бухгалтерского и налогового учета, соответственно, уменьшенному объему работы бухгалтера;

- минимизация ожидаемых (прогнозируемых) налогов.

Главной задачей является формирование рациональной учетной политики, которая принимается как для целей бухгалтерского учета, так и для целей налогообложения.

Практически любому налогоплательщику приходится выбирать тот или иной вариант налогообложения. Решение в пользу сделанного выбора следует оформить документально.

Организации должны самостоятельно разрабатывать учетную политику для решения поставленных перед учетом задач, т.к. определенных рекомендаций и указаний по ее составлению нет.

Учетная политика как в целях бухгалтерского учета, так и в целях налогообложения, избранная предприятием, подлежит оформлению соответствующей организационно-распорядительной документацией(Приложение8).

Учетная политика для целей налогового учета:

- формируется на основе совокупности основополагающих принципов и правил, исполнение которых представляется обязательным для налогового учета;

- строится таким образом, чтобы налоговый учет велся рационально и эффективно;

- состоит из конкретных форм, методик, техники ведения и организации налогового учета;

- содержит отражение всех специфических моментов ведения налогового учета и составления налоговой отчетности.

Не следует включать в учетную политику для целей налогового учета способы учета объектов, которые в организации отсутствуют.

При возникновении новых фактов хозяйственной деятельности экономического субъекта, следует оформлять дополнительный документ к учетной политике(Приложение9).

Следует отметить, что в практике составления учетной политики отсутствует четкая методология налогового учета, конкретные правила его организации и ведения, а также приемлемые формы налоговых регистров.

2. Отличия между учетной политикой для целей бухгалтерского учета и налогообложения

Хотелось бы обратить внимание на то ,в чем все-таки отличия между учетной политикой для целей бухгалтерского учета и налогообложения. Рассмотрим некоторые такие отличия.

В первую очередь это зависит от приоритетов самой организации. Допустим, что организация –налогоплательщик отдаете предпочтение достоверному отражению финансового положения организации, то ей следует с особым вниманием отнестись не только к правилам исчисления налогов, но и к вопросам бухгалтерского учета и не стремиться совмещать его с налоговым учетом. Но ,существует и другой метод. К примеру, кроме налоговой службы и органов статистики, содержание бухгалтерской отчетности организации больше никого не интересует. Если в приоритете налоговая экономия, то следует лучше оптимизировать методы исчисления налогов, а бухгалтерскую учетную политику с учетом уже наработанной практики максимально приблизить к политике для целей налогообложения прибыли, установив одинаковые методы учета, что упростит ведение учета.

Например. При определении срока полезного использования основных средств ПБУ 6/01 устанавливает, что срок определяется (п.20 ПБУ6/01)[20]:

- исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Однако, обосновав свой выбор требованием рациональности учетного процесса, можно прописать в учетной политике для целей бухгалтерского учета, что срок полезного использования объектов основных средств будет устанавливаться по Классификации основных средств, включаемых в амортизационные группы[21], аналогично налоговому учету п.1 ст. 258 НК РФ [22]. Это поможет сблизить суммы бухгалтерской и налоговой амортизации и избежать отражения временных разниц по ПБУ 18/02.

В Приложении10 можем рассмотреть особенности формирования учетной политики для целей бухгалтерского учёта и целей налогообложения.

Также необходимо учитывать тот факт, что налогоплательщики исчисляют налоговую базу, учитывая как основу данные бухгалтерского учета (п. 1 ст.54 НК РФ).[23] В связи с этим бухгалтерские регистры должны определять обязательства по налогам с наименьшими трудозатратами.

Законодательство о налогах и сборах содержит также ряд требований, затрагивающих организацию бухгалтерского учета: например, требование о ведении раздельного учета отдельных объектов налогообложения. В некоторых случаях присутствует возможность для выбора одного или другого способов , которые закреплены нормативными документами определения налоговых обязательств. В Налоговом кодексе (ст. 167) введено понятие «учетная политика для целей налогообложения», целью которого является принятие решения об определении даты реализации товаров (работ, услуг), порядка формирования и изменения, а также сроков составления учетной политики для целей налогообложения.

Налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, ведется с целью составить бухгалтерскую отчетность, благодаря которой можно судить о финансовом состоянии организации.

Из всего вышесказанного можно сделать вывод, что Налоговый кодекс во многом повторяет и дополняет положения, которые установлены нормативной системой для учетной политики бухгалтерского учета.

Заключение

Из всего вышеизложенного хотелось бы подвести итог, что до 2002года в бухгалтерском учете «учетная политика» рассматривалась как основной документ ,устанавливающий ведение учета в учреждении .С начала 2002года в НК РФ были внесены изменения ,с этого момента «учетная политика» стала не только учетным документом бухгалтерского ,но и налогового учета.

Учетная политика- это основной документ, с помощью которого устанавливается: порядок ведения бухгалтерского учета; ответственные лица; формы, регистры и бланки первичной документации; документооборот. В нем должны быть подробно раскрыты все особенности ведения бухгалтерского учета и налогообложения. При формировании данного документа всегда необходимо опираться на действующее законодательство :НК РФ, Положение по бухгалтерскому учету "Учетная политика организации" , Федеральный закон от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете» и другие.

Руководителю и главному бухгалтеру следует с особым вниманием отнестись к формированию данного документа.

При формировании учетной политики необходимо соблюдать требования, учтенные в НК РФ: полнота, осмотрительность ,приоритет содержания (формы) ,непротиворечивость-сохранение равенства между аналитическими и синтетическими данными учета, синтетическим учетом и балансом, рациональность.

Нельзя отрицать тот факт, что учетная политика налогового учета связана с учетной политикой бухгалтерского учета. Основанием является тот факт, что многие операции совершаемые в налоговом учете в той или иной мере зависят от бухгалтерских данных.

Итак, формирование учетной политики –это один из важнейших элементов налоговой оптимизации. При квалифицированной проработке учетной политики организация сможет выбрать оптимальный вариант учета, эффективный как с точки зрения бухгалтерского учета, так и с точки зрения

налогового.

Список использованных источников

- Перспективы науки. No 3(42).2013.Ермишина О.Ф. Современные подходы к проблеме формирования учетной политики для целей налогового учета

https://moofrnk.com/assets/files/journals/science-prospects/42/science-prospects-3(42)-2013.pdf

- А.Ю. Трушицына , аудитор ООО «Элита–сервис »,Учет в некоммерческих организациях// Учетная политика для целей налогового учета -№12(300)-2012,-с.1-7

- Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)" (в ред. Приказов Минфина России от 28.04.2017 N 69н) Р.1

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998г.N146-ФЗ (ред. от 19.02.2018) п.2,ст.11.

- Федеральный закон от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете»ст.8 (в ред.от 31.12.2017 N 481-ФЗ )

- Приказ от 06.10.2008г №106н «Об утверждении положений по бухгалтерскому учету»п.3 (ред.от 28.04.17№69н)

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018)

Т.М.Гусева, Т.Н.Шеина, Х.Ш.Нурмухамедова Бухгалтерский учет: учеб.- практическое пособие –4-е изд., перераб. и доп.-М.: Проспект,2008.-576с.

Федеральный закон от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете»ст.8 (в ред.от 31.12.2017 N 481-ФЗ )

- Ю.Бусыгина Формируем учетную политику для ООО на УСН на 2018 год /Ю.Бусыгина // Контур.Школа.URL: https://school.kontur.ru/publications/103 (Дата обращения 01.07.2018г).

- Н.Л.Вещунова Бухгалтерский и налоговый учет:учеб.-3-е изд.

перераб. и доп. –М.:ТК Велби,Изд-во Проспект,2008.-848с.

Постановление Правительства РФ от 01.01.2002г №1(ред.28.04.2018 №526)

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

|

Бухгалтерский учёт |

Налоговый учёт |

|

|

Порядок принятия |

применяется с первого января года, следующего за годом утверждения для вновь созданной организации считается применяемой со дня приобретения прав юридического лица (государственной регистрации) |

применяется с первого января года, следующего за годом утверждения для вновь созданной организации считается применяемой со дня их создания. |

|

Порядок утверждения |

утверждается приказами руководителя организации и является обязательной для всех ее обособленных подразделений |

утверждается приказами руководителя организации и является обязательной для всех ее обособленных подразделений |

|

Сроки утверждения |

вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации) |

вновь созданные организации утверждают учетную политику для целей налогообложения не позднее окончания первого налогового периода |

|

Ответственный за составление приказа об учётной политике? |

Главбух или иное лицо, на которое в соответствии с законодательством возложено ведение учёта |

Главбух или иное лицо, на которое в соответствии с законодательством возложено ведение учёта |

|

Кто утверждает? |

Руководитель |

Руководитель |

|

Есть ли унифицированная форма об учётной политике? |

Нет, организация разрабатывает самостоятельно |

Нет, организация разрабатывает самостоятельно |

|

На какие подразделения распространяется приказ об учётной политике? |

Приказ руководителя об учётной политике является обязательным для исполнения всеми структурными подразделениями организации, а также всеми филиалами, представительствами не зависимо от места нахождения |

Приказ руководителя об учётной политике является обязательным для исполнения всеми структурными подразделениями организации |

|

Когда необходимо создать приказ об учётной политике? |

Вновь созданная организация оформляет учётную политику до первой публикации бухгалтерской отчётности, но не позднее 90 дней со дня приобретения прав юридического лица ( с даты внесения в ЕГРЮЛ) |

Утвердить новую учётную политику вновь созданная организация должна до окончания первого налогового периода. |

|

Можно ли вносить изменения в учётную политику? |

Да |

Да |

|

В каких случаях можно вносить изменения? |

Изменения Законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учёту; Разработка и применение организацией новых способов ведения бухучёта, предполагает более достоверное представление фактов хозяйственной деятельности в бухучёте и отчётности или меньшую трудоёмкость учётного процесса без снижения степени достоверности информации; Существенное изменение условий хозяйствования( реорганизацией, изменением видов деятельности и т.п.) Не считается изменением учётной политики утверждение способа ведения бухгалтерского учёта фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации . |

Изменение порядка учёта отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учёта. В случае если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учётной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности. |

|

С какого числа применяется приказ об учётной политике? |

Способы ведения бухгалтерского учёта, избранные при формировании учётной политики, применяются с 1 января года, следующего за годом её утверждения руководителем организации |

Способы ведения бухгалтерского учёта, избранные при формировании учётной политики, применяются с 1 января года, следующего за годом её утверждения руководителем организации. Решение о внесении изменений в учётную политику для целей налогообложения принимается с момента вступления в силу норм законодательства. |

|

Какие разделы рекомендовано включать в приказ об учётной политике? |

Организационно-технический раздел учётной политики организации Методический раздел учётной политики |

Организационные моменты налогового учёта. Правила и способы налогообложения. Налоговые учётные регистры |

-

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)" (в ред. Приказов Минфина России от 28.04.2017 N 69н) Р.1,п.1,2 ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 19.02.2018) п.2,ст.11. Институты, понятия и термины, используемые в настоящем Кодексе ↑ -

Федеральный закон от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете»ст.8 (в ред.от 31.12.2017 N 481-ФЗ ) ↑

-

Приказ от 06.10.2008г №106н «Об утверждении положений по бухгалтерскому учету»п.3 (ред.от 28.04.17№69н) ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Т.М.Гусева,Т.Н.Шеина,Х.Ш.Нурмухамедова Бухгалтерский учет –М: Проспект,2008.-С.173 ↑

-

Федеральный закон от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете»ст.8 (в ред.от 31.12.2017 N 481-ФЗ ) ↑

-

Ю.Бусыгина Формируем учетную политику для ООО на УСН на 2018 год /Ю.Бусыгина // Контур.Школа.URL: https://school.kontur.ru/publications/103 (Дата обращения 01.07.2018г).

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

А.Ю.Трушицына Учетная политика для целей налогового учета /Учет в некоммерческих организациях/-2012.-12(300)-с.7 ↑

-

"Налоговый кодекс Российской Федерации "(часть вторая) от 31.07.1998 N 146-ФЗп. 12 ст. 167 (ред. от 19.02.2018) ↑

-

Приказ от 06.10.2008г №106н «Об утверждении положений по бухгалтерскому учету»п.3 (ред.от 28.04.17№69н) ↑

-

Н.Л.Вещунова Бухгалтерский и налоговый учет –М.:ТК Велби,Изд-во Проспект,2008.-С.61 ↑

-

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)" (в ред. Приказов Минфина России от 28.04.2017 N 69н) Р.2,п.5 ↑

-

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)" (в ред. Приказов Минфина России от 28.04.2017 N 69н) Р.2,п.4 ↑

-

А.Ю.Трушицына Учетная политика для целей налогового учета /Учет в некоммерческих организациях/-2012.-12(300)-с.2 ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н.(ред.16.05.2016г №64н) ↑

-

Постановление Правительства РФ от 01.01.2002г №1(ред.28.04.2018 №526) ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

- Роль мотивации в поведении организации (Теоретические основы мотивации)

- Рынок систем бронирования в гостиничной индустрии (Функции и роль службы бронирования в организации работы гостиничных предприятий)

- Имидж организации и способы его формирования

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере…).

- Общение как взаимодействие. Сущность понятия «взаимодействие» в социальной психологии

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА СОВРЕМЕННОЙ ОРГАНИЗАЦИИ

- Дидактическая игра как средство активизации познавательной деятельности

- Влияние мультфильмов на развитие личности ребенка дошкольного возраста ( Теоретический аспект изучения отечественных и зарубежных мультфильмов)

- Анализ структуры и величины заемных источников финансирования коммерческого банка

- Формирование и использование финансовых ресурсов некоммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов бюджетных организаций)

- Министерство финансов рф (Основные задачи и функции Министерства финансов РФ.)

- Ссудный процент)