«Учет труда и заработной платы»(Типы и порядок оплаты труда)

Содержание

Введение

Глава 1. Типы и порядок оплаты труда.

Глава 2. Учет заработной платы и труда.

2.1. Оформление учета заработной платы и труда: документация.

2.2. Формула по вычислению отпускных.

2.3. Формула вычисления оплаты больничного листа.

2.4. Учет премирований и дополнительных надбавок к зарплате.

2.5. Учет всех удержаний и вычетов из зарплаты.

2.6. Синтетический и аналитический учет оплаты труда.

Заключение.

Список использованной литературы.

Введение

Учет заработной платы служащих – это один из самых главных моментов в бухгалтерии компаний Российской Федерации. Бухгалтера затрачивают на это длительное время, так как учет труда и зарплаты – это ответственный этап на любой организации. Ведь логично, что во всех компаниях есть сотрудники. А это значит, что вопрос об учете труда и зарплате всегда открыт. Чтобы труд сотрудников был оплачен заслуженно, бухгалтеры должны правильно провести учет вычислений по оплате труда.

Социальная и экономическая область страны всегда подвижна и поэтому находится в постоянном развитии. Поэтому в сфере оплаты труда, защиты, социальной поддержке сотрудников регулярно происходят изменения. Государство передает компаниям право определять величину зарплаты, способы мотивирования сотрудников.

В состав формулировки «заработная плата» входят все типы выплат. Это премии, надбавки и иные денежные средства, которые перечисляются сотруднику. В эту формулировку также входит и денежная выплата, перечисляемая за ежегодный отпуск, выходные в праздничные дни и все, что имеет к этому отношение. В связи с появлением рыночных отношений, появились и новые способы получения дохода. Так, сотрудники получают дополнительные выплаты в случае переводов по акциям и вкладам членами коллектива в виде дивидендов и процентов, которые направлены на имущество организации.

Между нанимателем и сотрудником всегда обозначаются отношения в юридической форме. Это трудовой контракт. В нем прописано все, касательное зарплаты, условий труда и прочих важных нюансов.

Зарплата служащего напрямую зависит от величины и уровня труда, его вклада в общее дело и общие итоговые показатели коллективной работы. В трудовом контакте этот пункт тоже описывается. Логично, что сотрудники, которые проявляют себя в работе, быстро поднимаются по карьерной лестнице. Так же, при всем при этом наниматель обязуется выплачивать сотруднику зарплату пропорционально его труду, с учетом оклада, премий и всех иных нюансов, из которых и строится зарплата. Если работодатель задерживает заработную плату, сотрудник имеет право обратиться в соответствующие органы.

С учетом всех вышеизложенных формулировок, можно дать определение словосочетанию «заработная плата». Заработная плата – это установленная заранее выплата, которую в установленный срок и предписанный порядок перечисляет наниматель служищим, согласно трудовому контракту с учетом объема и качества используемого им труда и уровня итоговой деятельности.

Для всех компаний важно вовремя производить вычисление и перечисления зарплаты персоналу. Важно корректно составлять соотношение себестоимости работ/услуг и выплат в виде зарплаты, отчислений органам соцстрахования. Необходимо компоновать сведения по труду и зарплате для целей быстрого руководства и создания требуемой отчетности. Учет труда и заработной платы нужен для того, чтобы создавать эффективное регулирование за количеством и качеством труда, за грамотным направлением средств, выделяемых на потребление.

В любых компаниях привлечение труда – это ключевое условие ведения осуществления производства. Вовлечение труда сопряжено с составлением расходов по оплате труда.

Глава 1. Типы и порядок оплаты труда

Конституция нашей страны гласит, что труд работников всегда должен быть оплачен. При этом не должно быть никакой дискриминации. А сумма выплат не должна быть ниже установленного государством минимума. В 2018 году размер МРОТ составляет 9489 рублей.

Порядок учета организации включает в свой состав учет труда и зарплаты. При этом данная часть занимает важнейшее место в данной системе заработная плата – это доход всех сотрудников организации. Она помогает контролировать меру и потребление труда. Она просто необходима, ведь выступает в качестве значимого экономического рычага регулирования экономикой.

С помощью учета труда и заработной платы создается действенный контроль за количеством и качеством труда, за применением средств, идущих на потребление. Он позволяет грамотно распределять рабочее время, поддержать дисциплину труда, увеличению его производительности и повышению качества осуществляемой работы.

Чтобы организация процветала, важно организовать зарплату так, чтобы ее размер оказывал влияние на материальный результат. Организация в праве выбирать форму и порядок оплаты труда, правила начисления премий, штатное расписание, увеличивать размер оклада. Но при этом важно учитывать, что сумма выплат сотруднику не должна быть ниже минимального размера оплаты труда. Данный вопрос урегулирован законодательством (статья 133 ТК РФ).

МРОТ – это низшая сумма заработной платы неквалифицированных сотрудников, задачей которых является выполнение простых работ в нормальных условиях труда.

Компании составляют три ключевых элемента, с помощью которых организуется оплата труда. Это тарифная система, нормирование труда и форма оплаты труда.

Тарифная система включает в состав тарифные ставки, сетки и тарифно-квалификационные справочники. В тарифной сетке можно увидеть соотношение в оплате труда между разными видами работ и квалификациями сотрудников. Тарифная сетка отражает величину оплаты труда за день или в час. В тарифно-квалификационных справочниках отражается описание фундаментальных работ с подчеркиванием требований, предъявляемых к квалификации сотрудника, который занимается конкретным вопросом.

Нормирование труда – это операция, которая регулирует корректность соотношения между степенью труда и мерой его оплаты. Данная операция подразделяется на типы:

- стандарт выработки (численность продукции, которую произвели или реализовали сотрудники (или один сотрудник) в единицу рабочего времени);

- стандарт времени (количество рабочего времени, которое тратят сотрудники (или один сотрудник) конкретной квалификации на производство или реализацию единицы продукции, услуг, товаров);

- стандарт обслуживания (количество объектов, которое сотрудники (или сотрудник) должны обслужить за единицу времени;

- стандарт численности (количество сотрудников определенной квалификации для исполнения конкретного типа работ).

Труд работника может оплачиваться сдельно. Так же в компаниях труд может оплачиваться по установленной ставке.

При установленной ставке за отработанное время служащий получает заработную плату, которая строится из отработанного времени, тарифной ставки, условий труда и из квалификации. При этом эта форма труда может подразделяться простую повременную и повременную-премиальную.

Если в компании принята и установлена простая повременная форма оплаты труда, то на величину его дохода оказывает влияние численность затраченного времени сотрудника. Служащий, пробывший на работе все положенные смены месяца, получает утвержденный оклад. Если сотрудник отработал не все рабочие смены месяца, то величина его дохода определяется по конкретной схеме: оклад делится на количество рабочих смен и умножается на количество отработанных смен.

Если в компании принята и установлена повременно-премиальная оплата, то служащий может получать сверх выплаты за показатели работы. То есть, заработная плата строится из количества отработанных часов и количества и качества работы. Премирование может выплачиваться за отработанный месяц, за квартал или год.

В организациях, в которых установлена сделанная форма оплаты труда, зарплата сотрудника строится из численности произведенных единиц продукции (так же в вычисление включается качество готовой продукции, сложность изготовления и условия труда). Если организация установила такую форму труда, значит в ней доступно рассчитать количественные значения результата труда. А с учетом этих показателей и существующих специальных расценок строится заработная плата. То есть, чтобы выявить заработную плату сотрудника, нужно умножить значение готовой продукции (или значение реализованных товаров/услуг) на сдельную расценку. Данная форма оплаты труда мотивирует сотрудников. Их производительность значительно повышается.

Сдельная форма оплаты труда подразделяется на следующие типы:

- Простая сдельная. В этом случае зарплата зависит от количества изготовленной или реализованной продукции и твердой сдельной расценки за единицу продукции. При этом и учитывается квалификация.

- Сдельно-премиальная. В этом случае выплачивается не только заработная плата за количество произведенной продукции. Так же приходят выплаты за перевыполнение норм и реальные показатели осуществляемой деятельности работниками (отсутствие рекламации, брака). Организации устанавливают премии в процентном соотношении к заработной плате.

- Сдельно-прогрессивная. В данном случае дополнительные выплаты к зарплате присваиваются в том случае, если сотрудники перевыполнят план.

- Сдельно-косвенная. Данная форма оплаты труда применяется для сотрудников, которые обслуживают оборудование и рабочие места. Величина их заработной платы определяется в процентах от заработной платы основных сотрудников, труд которых они обслуживают.

- Аккордная. В данном случае заработная плата зависит от объема проделанной работы в установленный ограниченный срок. Общая заплата вычисляется на основании калькуляции, в состав которой входит перечень работ для выполнения, объем работ, расценка на все типы работ, стоимость выполнения всех работ, размер оплаты за выполнение работ. В данной форме оплаты может быть премирование за выполнение работы досрочно. Такое дополнение может существовать при выполнении работ по устранению аварий, ремонту автотранспорта, при осуществлении важнейших задач в краткие сроки.

Сдельная оплата труда разветвляется на индивидуальную и коллективную (бригадную) форму. Если установлена индивидуальная форма, величина заработка определяется с помощью умножения осуществленных работ индивидуально каждым сотрудником на принятые расценки. Если установлена коллективная оплата труда, то план выработки ставится на всю коллектив/бригаду.

Чтобы максимально мотивировать сотрудников на производительность и эффективность, организации вводят системы премирования/бонусы/вознаграждения/ по результатам года. Так же могут существовать иные формы материальной мотивации.

Премирование создано для максимальной мотивации сотрудников. То есть, организации убеждают работников в том, что их заработная плата зависит от их деятельности.

Нормативные документы РФ, отлаживающие учет труда и заработной платы:

- Налоговый кодекс.

- Трудовой кодекс.

- Гражданский кодекс.

- Федеральный закон «О бухучете» от 21.11.1996 № 129-ФЗ.

- Положение по бухучету «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 31.10.2000 г. № 94н.

- План счетов бухучета финансово-хозяйственной деятельности организации и инструкция по его применению. Приказ Минфина от 31.10.2000 г № 94н.

- Постановление от 05.01.2004 г № 1 «О принятии унифицированных форм первичной учетной документации по учету труда и его оплаты.

- Приказ от 29.11.2000 г №БГ-3-08/415: Методические рекомендации по применению главы 23 «Налог на доходы» Налогового кодекса РФ.

Глава 2. Учет заработной платы и труда

2.1. Оформление учета заработной платы и труда: документация

Организации в обязательном порядке ведут учет о количестве персонала, использовании рабочего времени и выработке. Отдел кадров занимается учетом количества персонала. Чтобы рассчитывать и выплачивать заработную плату сотрудника, организации применяют первичную унифицированную форму документов. Первичные документы, установленные Госкомстатом РФ.

Опираясь на информацию в первичных документах, доступно заниматься ведением оперативных учетов движения численности, изменений, которые происходят в штате организации. Создается отчетность, которая необходима для контроля за соблюдением дисциплины (финансовой/штатной).

Чтобы оформить структуру, штатный состав и штатную численность компании, нужно обратиться к форме № Т-3 «Штатное расписание». В этой документации есть данные о списке структурных подразделений, должностей, окладах, надбавках, заработной плате, количестве штатов. Документация заверяется руководителем. И любые изменения в документе так же должны быть заверены начальством.

Для приема на работу нового сотрудника, необходимо основываться на приказе о приеме на работу (форма № Т-1 и Т-1а). Между сотрудником и работодателем устанавливаются трудовые отношения (трудовой контракт). Чтобы заключить трудовой договор и приступить к работе, будущему сотруднику необходимо предъявить нанимателю следующие документы:

- ксерокопия паспорта;

- ксерокопия документов об образовании;

- ксерокопия СНИЛС;

- трудовая книжка (при отсутствии оформляется работодателем);

- ксерокопия документов воинского учета;

- ксерокопия свидетельства о рождении ребенка;

- заявление о приеме на работу.

Трудовой Кодекс РФ устанавливает и упорядочивает взаимоотношения между сотрудником и нанимателем в лице трудового контракта.

Всю рабочую деятельность в компании осуществляют все сотрудника штата. Но в отдельных случаях на работу могут привлекаться сотрудники со стороны для выполнения определенных работ, с которыми компания не может справиться без помощи. Между нанимателем и сторонним сотрудником заключается договор гражданско-правового вида.

Все изменения в штате (увольнение, перемещение, прием) подтверждаются приказом. Данные приказы подразумевают открытые/закрытие лицевых счетов, расчет зарплаты. Все приказы в обязательном порядке передаются в бухгалтерию компании.

Данные о зачислении, перемещении и увольнении сотрудников оформляются на основании приказов в их личных карточках и трудовых книжках. В личной карте есть общие данные о сотруднике, зачисленном в штат. Есть данные о воинском учете, назначениях и перемещениях сотрудника, информация обо всех типах отпуска сотрудников, повышении квалификации, аттестации.

Трудовая книжка – это главный документ сотрудника, в котором отражается вся его деятельность. Данный документ ведется на всех сотрудников, трудящихся в организации более 5 дней. В нем есть данные о работе, выполняемой сотрудниками, о поощрениях, награждениях за успех в работе.

У всех сотрудников, работающих в организации, есть табельный номер. Служащим присваивается свой номер при приеме на работу. Данный номер указывается на всех документах по учету штата, выработки и зарплаты. Если сотрудник уволился или перевелся на другую работу, его номер не передается иным сотрудникам в течение нескольких лет. Базируясь на документацию по кадровому составу, строятся данные о численности сотрудников, их профессионализме, квалификации, должности, режиме работы.

Табель учета использования рабочего времени (форма №Т-12 и Т-13) в работе компании необходим для вычисления зарплаты. С его помощью контролируется рабочее время сотрудников, режим работы. В табель заносится информация о приходе на работу, об уходе, опозданиях, неявках, часах отдыха и часах переработок.

Если в организации действует сдельная форма оплаты труда, нужно еще дополнительно вносить данные о выработке. Чтобы показать данные о выработке, нужно указать наряды, маршрутные листы, рапорты учета выработки, акты приемки-сдачи работ.

Бухгалтерия занимается открытием лицевого счета (форма № Т-54 и Т-54а) каждому сотруднику, с предписанием справочной информации для накопления из месяца в месяц данных о зарплате с последующим применением его значений для вычисления среднего дохода, чтобы выявить сумму отпускных, оплату больничного листа и т.д. При этом бухгалтерия основывается на первичной документации. Ежегодно на каждого сотрудника заводятся лицевые счета.

Главные документы, имеющие отношение к начислению к зарплате:

- Нормативные акты, распоряжения, инструкции, информация о заработной плате и премировании сотрудников, принятые компанией.

- Табель учет рабочего времени.

- Листы нетрудоспособности.

- Кассовые документы на выдачу аванса сотрудников компании.

- Ксерокопия свидетельства о рождении ребенка, справки с места учебы.

- Данные о простое, акты о браке.

Если работник не включен в штат компании, его заработная плата начисляется на основании трудового соглашения.

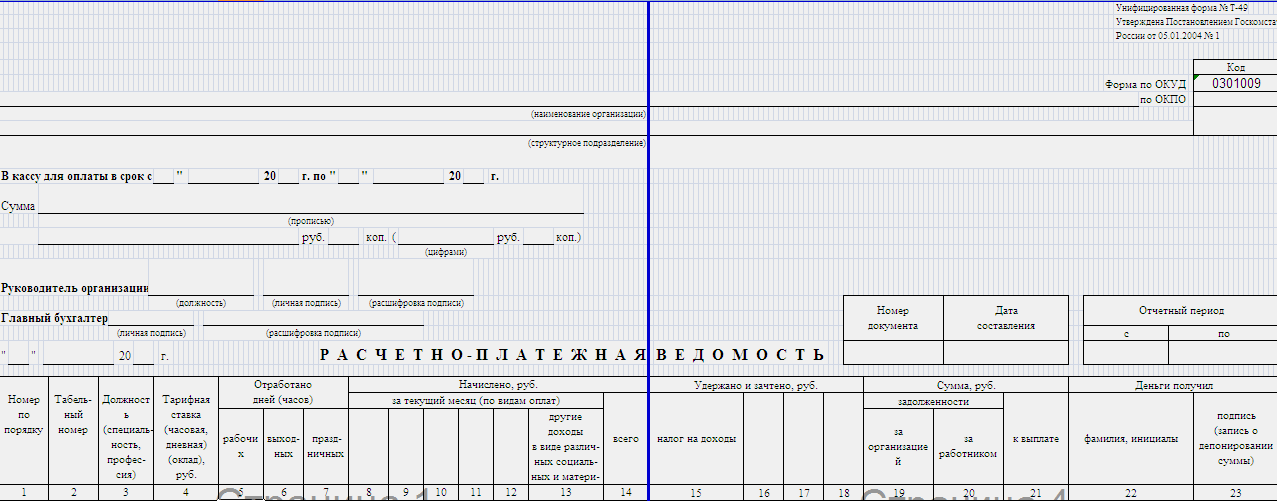

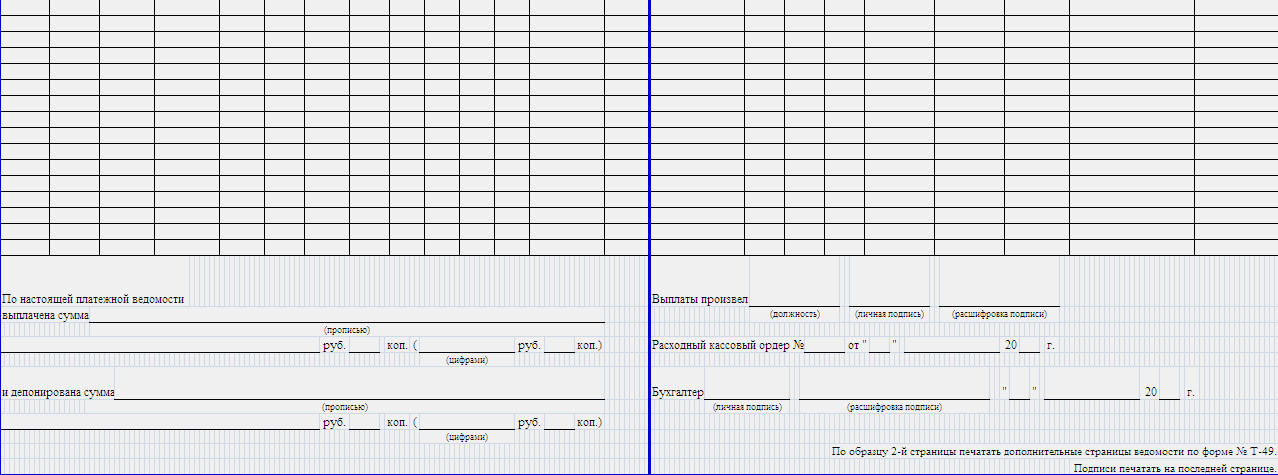

Бухгалтеры компаний для начисления зарплаты обращаются к первичным документам. Начисленные средства переносятся в расчетную ведомость (форма №Т051) или в расчетно-платежную ведомость (форма № Т-49).

Расчетная ведомость подходит для применения в глобальных компаниях. Эта форма состоят их базовых и вкладных листов. Данная ведомость служит для заполнения платежной ведомости (форма № Т-53).

Платежная ведомость требуется для выплаты зарплаты. В ведомость есть фамилия, имя, отчество, табельный номер служащего, сумма выплаты, подпись руководителя на выдачу зарплаты.

Если в штате компании немного сотрудников, разумнее для начисления зарплаты применять расчетно-платежную ведомость (форма № Т-49). Данная форма не подразумевает заполнение иных ведомостей.

Для разовой выплаты отпускных, депонированных плат, бухгалтера оформляют расходные кассовые ордеры.

2.2. Формула по вычислению отпускных

В Трудовом Кодексе РФ есть все данные о порядке предоставления, расчета, оплаты отпуска. В статье 114 указано, что сотрудники имеют право на получение отпуска, длительностью 28 календарных дней с сохранением места работы и среднего заработка. Сотрудник может рассчитывать на отпуск в том случае, если он отработал в организации 6 месяцев.

Согласно статье 115, 116 ТК РФ, сотрудники, занятые на работах с вредными или опасными условиями труда или имеющие ненормированный график или занятые в районах Крайнего Севера и приравненным к ним местах (и в иных случаях) имеют право на получение дополнительного оплачиваемого отпуска.

Расчет оплачиваемого отпуска осуществляется в календарных днях. При этом размер оплаты отпуска не имеет никаких ограничений. Так же праздничные дни, которые наступают в период отпуска, в число календарных дней отпуска не входят и не оплачиваются.

Ежегодно наниматели заранее утверждают графики отпусков сотрудников. График отпуска важен не только для работодателя, но и для сотрудника. О времени начала отпуска сотрудник должен быть оповещен не позднее, чем за 2 недели до его наступления. Так же работодатель и сотрудник могут прийти к соглашению, согласно которому отпуск сотрудника делится на два раза. В таком случае один из отпусков должен иметь продолжительность в 14 календарных дней. Согласно статье 136 ТК РФ, расчет и оплата отпуска осуществляется не позднее, чем за 3 дня до старта отпуска.

Для начисления выплаты за отпуск и компенсации за пропущенный отпуск производится вычисление за 12 последних месяцев. Начисленную заработную плату нужно разделить на 12 и на 29,4. 29,4 – это среднемесячное число календарных дней.

Если отпуск выпадает на два месяца, то отпускные будут разделены на две части. Часть отпускных, которые получены в первый месяц, учитываются как расходы идущего месяца. А отпускные, которые переносятся на следующий месяц, будут отражены как расходы будущих периодов. То есть, расходы переносятся на идущий месяц.

Для наглядности рассмотрим пример:

Руководителю отдела Михайлову А. Л. Предоставлен отпуск в размере 21 дня с 23.12.2018 г. Доход за последние 12 месяцев равен:

567590: 12: 29,4= 1608,81 рублей.

Теперь нужно рассчитать величину отпускных на декабрь:

1608,81*8=12870,48 рублей.

Д 97 К 79 12870,48 рублей – размер отпускных за декабрь.

Теперь рассчитаем размер отпускных за январь:

12870*13=20941,53 рублей.

Д 97 К 70 20941,53 рублей – размер отпускных за январь.

В декабре сумма, размером в 20941,53 рублей будет переведена на расходы на будущий период (Д 25 К 97 20941,53 рублей.)

2.3. Формула вычисления оплаты больничного листа

Больничные листы (лист нетрудоспособности) созданы для того, чтобы фиксировать болезни сотрудника.

Во время временной нетрудоспособности сотрудникам оплачиваются все дни больничного листа. При оплате первых трех дней используются средства страхователя. Если больничный лист длится более 3 дней, выплаты уже начинают поступать из ФСС РФ.

Если случаи, при которых больничный лист с первого дня оплачивается из ФСС:

- Нетрудоспособность связана с болезнью или травмой, включая операцию по искусственному прерыванию беременности или осуществлением ЭКО.

- Потеря работоспособности связана с уходом за больным членом семьи.

- При протезировании по медицинским показаниям в соответствующем учреждении.

- При долечивании в санаторно-курортных организациях РФ, после стационарного лечения.

- В случае карантина застрахованного лица или карантина ребенка в возрасте до 7 лет (ребенок должен посещать дошкольное учреждение).

Пособие по временному отсутствию трудоспособности положено сотрудникам, которые работают по трудовым договорам и служителям, которых уволили, а нетрудоспособность настала в течение 30 календарных дней после расторжения контракта (в данном случае сотрудник может рассчитывать на пособие в размере 60% независимо от стажа). Пособие можно получить только в том случае, если обращение за ним направлено не позднее полугода с момента восстановления трудоспособности. И еще, если служащий работает по трудовому договору в нескольких компаниях, ему положены выплаты с основного рабочего места и с компании, в которой он работает по совместительству.

Страховой стаж оказывает значимое влияние на величину выплат по больничному листу.

Страховой стаж – это продолжительности времени, в течение которого уплачивались страховые взносы и/или налоги. Чем длительнее страховой стаж, тем выше размер пособия:

|

Страховой стаж |

Величина выплаты по больничному листу |

|

Менее 6 месяцев |

Размер выплаты не более МРОТ за календарный месяц |

|

От 6 месяцев до 5 лет |

60% |

|

От 5 до 8 лет |

80% |

|

8 лет и более |

100% |

Для расчета выплаты по временной нетрудоспособности необходимо опираться на средний доход за последние 12 месяцев работы. Если служащий до наступления нетрудоспособности не работал в случае длительного отпуска (отпуск по беременности и родам, отпуск по уходу за ребенком), его размер выплат нужно рассчитывать за последние 12 календарных месяцев работы, предыдущий месяцу наступления прошедшего страхового случая.

Чтобы определить величину среднего заработка для получения пособий по временной нетрудоспособности, нужно средний заработок разделить на размер зачисленных сумм за период на число календарных дней, попадающих на период, за который учитывается зарплата.

В 2018 году максимальная величина выплат по временной нетрудоспособности составляет 61375 рублей. Данный момент регулирует закон от 25.11.2008 № 216-ФЗ. На размер максимальных выплат по временной нетрудоспособности оказывают влияние районные коэффициенты.

Как только средний дневной заработок рассчитан, можно приступать к расчету пособия, связанного с отсутствием трудоспособности. Чтобы рассчитать этот показатель, необходимо учитывать размер ограничения по выплатам. Нужно умножить величину среднего дневного дохода на количество дней нетрудоспособности и на размер процента выплат среднего заработка в зависимости от стажа.

Рассмотрим наглядный пример:

Продавец-кассир Марьянова Л. А. предоставила в бухгалтерию для принятия лист нетрудоспособности. Исходя из данных листа нетрудоспособности следует, что сотрудница находилась на больничном с 10.03.2018 года по 16.03.2018 года (6 дней). Доход за последние 12 месяцев равен 300000 рублей. Страховой стаж равен 7 лет.

Выявляем средний дневной доход:

300000/365=821,91 рублей.

Выявляем максимальный размер пособия, обращая внимание на нормы ФСС:

Выявляем средний дневной доход, беря во внимание страховой стаж:

821,91*80%=657,52 рублей.

Выявляем размер выплат пособий от нанимателя:

657,52*2=1315,04 рублей. (Д 25 К 70 – 1315,05 рубля зачислено работодателем)

Выявляем размер выплат от ФСС:

657,52*4=2630,08 рублей.

Выявляем размер пособия, полученного за весь период нетрудоспособности:

1315,04+2630,08=3943,12 рублей.

2.4. Учет премий и надбавок к зарплате

Организации составляют различные мотивационные планы для сотрудников. Одна из мотиваций сотрудников – надбавки. То есть, сотрудник может получить не только выплаты по тарифной ставке, но и надбавки. Данный момент прописан в трудовом договоре.

Доплаты – это компенсационные выплаты, которые имеют отношение к режиму работы и условиям труда. Доплата к зарплате начисляется работодателям сверх тарифной ставки. При этом обращается внимание на интенсивность и условия труда.

Надбавки – это выплаты сверх зарплаты, которые созданы для мотивации сотрудников к повышению квалификации, профессионализма, длительности сотрудничества в конкретной области деятельности (вредность производства, неблагоприятные климатические условия и т. д.).

Если график работы сотрудника не нормирован (то есть, есть переработки, иные отклонения от нормы), сотруднику положены доплаты, пропорциональные переработкам. Необходимо учитывать, что величина доплат не может быть ниже значений, указанных в законах и других нормативно правовых актах.

Доплата за рабочие часы в ночное время так же должна производиться работодателями. Ночное время – это период времени с 22 часов до 6 часов утра. В табелях учета рабочего времени данные об этих переработках должны фиксироваться в обязательном порядке. Час работы в ночное время должен оплачиваться согласно коллективному договору, при этом размер выплат не должен быть ниже размеров, принятых законодательством.

Рассмотрим на примере:

Согласно коллективному договору, сотрудник в ночное время получает тарифную ставку в размере 40%. Размер оклада сотрудника равен 15000 рублей, при этом он отработал в марте в ночное 8 часов, а норма рабочего времени составляет 150 часов.

Выплата по тарифной ставке составляет 15000 рублей.

Размер выплаты в ночное время рассчитывается так:

15000 рублей: 150 ч=100 рублей сотрудник получает в час.

100 рублей*40: 100=40 рублей (размер доплаты в час в ночное время)

40 рублей*8 ч.=320 рублей.

Общая зарплата сотрудника:

15000 рублей+320 рублей=15320 рублей.

Д 20 К 70 – 15320 рублей. – это размер заработной платы.

Доплата за работу в сверхурочное время тоже оплачивается. Сверхурочное время оплачивается так: в первые два часа начисляется 1,5 объеме, за последующие часы в двойном и более объеме. Точные выплаты за сверх работу могут устанавливаться коллективным договором или трудовым договором. Так же сотрудник может обменять сверх работу на дополнительные часы отдыха пропорционально дополнительному рабочему времени. Можно потратить на отдых меньше часов, но не больше (статья 99 ТК РФ).

Рассмотрим пример:

В марте сотрудник сверхурочно потратил на работу 3 дня по 5 часов. В марте в общем объеме он отработал 158 часов, а норма рабочего времени составляет 150 часов. Оклад сотрудника составляет 20000 рублей.

20000 рублей – выплата, которую сотрудник получил за отработанные часы.

20000 рублей: 150 ч=133, 33 рублей (заработная плата сотрудника в час).

Первые два часа переработки оплачиваются в 1,5 объеме:

133,33*1,5=199,99 рублей (выплата за 1 час работы).

199,99*3=599,97 рублей (оплата за 3 дня по 2 часа).

Выплаты за следующие отработанные сверхурочные часы осуществляются в двойном объеме:

133,33*2=266,66 рублей (выплата за 1 час переработки).

266,66*3 ч=799,98 рублей (выплата за 3 дня переработки по 3 часа).

Общая зарплата за март:

20000 рублей+599,97 рублей+799,98=21399,95 рублей.

Д 20 К 70 – 21399,95 рублей – начисленная зарплата сотруднику за месяц.

Выплаты за работу в выходные и нерабочие праздничные дни так же начисляются в повышенном тарифе. Дни, которые в России признаны выходными:

|

Дни |

Наименование праздника |

|

1 января |

Новогодние праздники |

|

2 января |

|

|

3 января |

|

|

4 января |

|

|

5 января |

|

|

7 января |

Рождество Христово |

|

23 февраля |

День защитника отечества |

|

8 марта |

Международный женский день |

|

1 мая |

Праздник Вены и Труда |

|

9 мая |

День Победы |

|

12 июня |

День России |

|

4 ноября |

День народного единства |

При этом, согласно статье 112 ТК РФ, если в праздничные день у сотрудника был выходной по графику, его выходной переносится на следующий день после рабочего.

Согласно законодательству, оплата в выходные и праздничные дни должна начисляться не менее чем в двойном объеме. Сотрудник по своему желанию может обменять отработанный день в выходной или праздничный день на выходной. Тогда отработанный в праздники день оплачивается в обычном тарифе, а дополнительный день отдыха не оплачивается (согласно статье 153 ТК РФ).

Рассмотрим пример:

Старший продавец получает оклад в размере 19000 рублей. В связи с рабочей необходимостью сотрудник отработал два выходных дня. Согласно графику, сотрудник должен был отработать 22 дня.

Рассчитаем выплаты в выходные дни:

19000 рублей / 22 дня=863,63 рублей (дневная тарифная ставка сотрудника).

863, 63 рублей*2=1727,26 рублей (доплата за отработки в выходные дни).

Зарплата за месяц:

19000 рублей+1727,26 рублей=20,727,26 рублей.

Д 44 К 70 – 21600 рублей – заработная плата сотрудника, зачисленная за месяц.

Оговорки требует и совмещение профессий, выполнение задач временно отсутствующих сотрудников. Согласно трудовому договору, если сотрудник в одной организации выполняет работу помимо основной, то он работает, совмещая профессии. Если один из работников организации ушел в отпуск или взял больничный (так же есть и иные причины), то сотрудник, выполняющий обязанности за него, получает дополнительные выплаты. Величина данных выплат определяется организацией. Выплаты рассчитываются и прописываются в коллективных договорах. Так же допустимо договориться о иных видах компенсаций в виде дополнительного отпуска или увеличенной премии по результатам года и т. д.

Рассмотрим пример:

В организации бухгалтера Самойлову Р. В. направили на курсы повышения квалификации. В связи с этим, бухгалтер Колосова А. С. (должностной оклад 18000) будет замещать отсутствующего сотрудника, и выполнять его обязанности. Размер доплаты Колосовой А. С. будет составлять 60% от должностного оклада.

Расчет выплаты сотруднице Колосовой А. С.:

Размер дополнительной выплаты сотруднице рассчитывается таким образом:

18000 рублей*60%=10800 рублей.

Заработная плата:

18000 рублей+10800 рублей=28800 рублей.

Д 26 К 70 – 28800 рублей – выплаченная заработная плата сотруднице.

Размеры налога на прибыль:

- 35% - от стоимости всех выплат, получаемых в рекламных акциях и конкурсах.

- 30% – для нерезидентов.

- 9% – на дивиденды.

- 13% – все иные типы доходов.

Налоговый кодекс России включает в состав список прибыли физических лиц, на которую не возлагается налог на прибыль физических лиц (пенсия, компенсационное пособие, государственная выплата).

Налоговые вычеты из прибыли физических лиц подразумевают снижение налогообложение на прибыль плательщика. Налоговый вычет – это конкретные выплаты, в четко установленными суммами. Рассмотрим основные налоговые вычеты:

- 3000 рублей для граждан, которые получили лучевую болезнь, инвалидам Чернобыльской Атомной Электростанции, Ветеранам Великой Отечественной войны, 1,2,3 групп: в результате контузии, ранения при защите Союза Советских Социалистических Республик и Российской Федерации.

- 500 рублей героям СССР и РФ, инвалидам с детства, инвалидам 1,2 групп.

- 400 рублей для всех остальных лиц. Данный вычет действует до того момента, пока зарплата граждан не достигнет 40000 рублей.

Рассмотрим на примере:

Сотрудник компании получает ежемесячно заработную плату в размере 20000 рублей. Имея письменное обращение сотрудника и свидетельство о рождении ребенка, он получает право на стандартный вычет на содержание ребенка. При учтенных обстоятельствах сотрудник получает право на налоговые вычеты следующего плана:

- 400 рулей;

- 1000 рублей.

Налог на доходы в марте вычитывается из суммы: 20000 рублей – (400 рублей + 1000 рублей)= 18600 рублей и равняется 2418 рублей.

В апреле налог в 400 рублей уже не будет актуален, так как с этого месяца заработная плата сотрудника превысит 40000 рублей. Вычет в размере 1000 рублей будет актуален до тех пор, пока зарплата сотрудника не будет равна 280000 рублей.

Так же сотрудник или компания могут удерживать из зарплаты суммы, которые направлены на следующее:

- перечисления в Сбербанк;

- на оплату брака на производстве;

- на выплату ущерба, нанесенного компании;

- на выплату за порчу/недостачу/утерю материальных ценностей компании;

- на выплату за товары, приобретенные в кредит;

- на выплату в кассу взаимопомощи иным компаниям;

- на выплату за задолженности в ЖКО;

- на выплату в счет долга.

Средства могут быть направлены и на иные нужды. Данный момент нужно обсуждать.

При построении налоговой базы во внимание берется вся прибыль гражданина. То есть, это суммы в денежном эквиваленте и натуральной форме и иная прибыль в материальном виде.

2.6. Синтетический и аналитический учет оплаты труда

Учет вычисления оплаты труда включает в состав следующие части:

- В качестве основы для расчета зарплаты работника выступают первичные документы.

- Формируется информация о зарплате каждого сотрудника по всем бумагам для выявления месячного заработка и переводится на лицевой счет сотрудника.

- Высчитывается размер удержаний и вычетов из зарплаты каждого сотрудника.

- Высчитывается величина зарплаты к выдаче каждому сотруднику после осуществления удержаний.

- Опираясь на лицевые счета создаются расчетно-платежные ведомости и формируются сводные данные о начисленных выплатах и удержаниях по организации в целом.

- Расчетно-платежные или платежные ведомости направляются в кассу компании для выдачи положенной зарплаты.

- Осуществляется перечисление страховых взносов и иных платежей в фонды.

- Отражаются действия по начислению, выплате и удержанию зарплаты в регистрах бухучета, в журналах-ордерах.

- Не выплаченные в обозначенный срок средства заработной платы переводятся на депонент и отражаются в книге учета депонированной зарплаты, где для конкретного депонента отводится строка, а в дальнейшем ставится пометка о выплате.

Аналитический учет оплаты труда в компании ведется по всем сотрудникам с применением лицевых счетов по форме Т-54 и Т-54а.

Компании занимаются ведением всех расчетов по оплате труда персоналу, входящему и не входящему в штат компании. При этом учитываются все типы зарплаты, пособий, премий и иных выплат. Так же в состав входят выплаты по доходу от акций, ценных бумаг. Данные об этом отражаются на счете «Расчеты с персоналом по оплате труда». Все выплаты, которые были перечислены сотруднику, появляются в строке по кредиту, а все удержанные и выданные суммы попадают в строки по дебету. Кредитовое сальдо по этому счету является переходящей задолженностью по оплате труда за 2 половину месяца, так как зарплата начисляется два раза в месяц.

Рассмотрим типовые проводки:

|

Типовые проводки |

Определение |

|

Д 20,23,25,26,29 К 70 |

Перечисленная зарплата, созданием для которой служат тарифы и оклады, существующие в конкретной производственной компании для оплаты труда сотрудникам |

|

Д 50 К 70 |

Переданные в кассу излишне перечисленные средства оплаты труда |

|

Д 69 К 70 |

Перечисленные пособия в связи с временной нетрудоспособностью и остальные перечисления за счет внебюджетных фондов |

|

Д 44 К 70 |

Сотрудникам торговых снабженческих компания и организаций общественного питания |

|

Д 84 К 70 |

Перечисленные суммы сотрудникам за счет нераспределенного дохода |

|

Д 70 К 50 |

Сотрудникам выплаты за труд из кассы |

|

Д 70 К 68 |

Удержание налога на прибыль физических лиц |

|

Д 70 К 73 |

Осуществленные удержания из зарплаты сотрудника в счет погашения займа |

|

Д 70 К 76 |

Удержания по исполнительным листам в пользу третьих лиц, а еще за форменную одежду, за товары, приобретенные в кредит |

Рассмотрим на примере:

Заместителю директора Прокофьеву С. П. нужно рассчитать зарплату за май.

Оклад сотрудницы составляет 30000 рублей. При этом отработано 20 смен из 22. У сотрудницы есть 1 ребенок в возрасте 15 лет. Общий доход с начала года составляет 142000 рублей. С дохода сотрудника ежемесячно перечисляются средства в размере 1500 рублей на займ.

В первой половине месяца сотрудница получила аванс в размере 10000 рублей.

Зарплата переведена на расчетный счет сотрудника.

Расчет выглядит следующим образом:

Первым делом нужно рассчитать доход с учетом отработанных смен:

30000 рублей / 22 смен * 20 смен = 27272, 73 рублей.

Выявляем налогооблагаемую базу по НДФЛ (при этом используется базовый вычет в размере 1000 рублей на ребенка):

27272,73 рублей – 1000 рублей = 26272, 73 рублей.

Вычисляем величину НДФЛ:

26272 * 13 = 3416 рублей.

Вычисляем размер выплаты сотруднику:

27272, 73 рублей – 1500 рублей – 1000 рублей – 3416 рублей = 12365, 73 рублей.

Бухгалтерские пометки:

Д 26 К 70 – 27272, 73 рублей – зачисленная зарплата;

Д 70 К 68 – 3416 рублей – размер удержания НДФЛ;

Д 70 К 50 – 10000 рублей – размер аванса за первую половину месяца;

Д 70 К 51 – 12356, 73 рублей – начисленная зарплата на расчетный счет сотрудника.

Заключение

Каждое предприятие отводит системе учета труда и зарплате центральное значение. Суммы, уходящие на оплату труда, являются ключевыми элементами издержек организации и обращения. Учет труда и зарплаты включает в себя контроль за количеством, качеством труда, за тем, куда направляются трудовые силы и средствами, включенными в фонд зарплаты.

Как уже говорилось выше, созданы две формы оплаты труда: сдельная и повременная. В организациях, в которых принята повременная форма труда, величина дохода сотрудника напрямую зависит от количества отработанных смен. Сотрудник, отработавший в месяц все положенные смены, получит оклад, размер которого прописан в трудовом договоре. Если в организации установлена повременно-премиальная форма оплаты, сотрудник получает зарплату за отработанные смены и за количественные и качественные результаты работы. Если в организации принята сдельная форма оплаты труда, сотрудник получает зарплату, пропорциональную произведенной продукции. При этом во внимание берется качество произведенной продукции, сложности и условия труда. Так же во внимание берется объем работы и время, за которое он был осуществлен.

Организациям важно грамотно и корректно начислять зарплату. Каждый сотрудник должен получать выплаты, равные размеру его потраченных усилий на работу. При расчете зарплаты важно обращать внимание на все льготы, надбавки и вычеты, предусмотренные законодательством РФ.

Предприятия, которые имеют в штате соответствующие трудовые ресурсы, смогут получать должную производительность труда, высокие результаты эффективности и объема производства. Так же, грамотно направленные трудовые ресурсы оказывают влияние на объем производства, ее себестоимости, прибыли и т. д.

Приложение (таблицы)

Номер унифицированной формы Наименование формы

По учету кадров

Т-1 Приказ (распоряжение) о приеме сотрудника на работу

Т-1а Приказ (распоряжение) о приеме сотрудников на работу

Т-2 Личная карта сотрудника

Номер унифицированной формы Наименование формы

Т-2ГС (МС) Личная карта государственного (муниципального) сотрудника

Т-3 Штатное расписание

Т-4 Учетная карта научного, научно-педагогического сотрудника

Т-5 Приказ (распоряжение) о переводе сотрудника на другую работу

Т-5а Приказ (распоряжение) о переводе сотрудников на другую работу

Т-6 Приказ (распоряжение) о предоставлении отпуска сотруднику

Т-6а Приказ (распоряжение) о предоставлении отпуска сотрудникам

Т-7 График отпусков

Т-8 Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)

Т-8а Приказ (распоряжение) о прекращении (расторжении) трудового договора с сотрудниками (увольнении)

Т-11 Приказ (распоряжение) о поощрении сотрудников

Т-11а Приказ (распоряжение) о поощрении сотрудников

По учету рабочего времени и расчетов с персоналом по оплате труда

Т-12 Табель учета рабочего времени и расчета оплаты труда

Т-13 Табель учета рабочего времени

Т-49 Расчетно-платежная ведомость

Т-51 Расчетная ведомость

Т-53 Платежная ведомость

Т-53а Журнал регистрации платежных ведомостей

Т-54 Лицевой счет

Т-54а Лицевой счет (свт)

Т-60 Записка-расчет о предоставлении отпуска работнику

Т-61 Записка-расчет при прекращении (расторжении) трудового договора с сотрудником (увольнении)

Т-73 Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения конкретной работы

Рассмотрим пример заполненного маршрутный лист в ООО «Спектр»:

Маршрутный лист 02.03.2018

Дата выполнения: 02.03.2018

Водитель: Самойлов Петр Павлович:

|

№ |

ФИО клиента |

Адрес |

Операция |

Подпись |

|

1 |

Михайлов Максим Олегович |

Малиновского ул. д. 34 |

Доставка товара |

|

|

2 |

Петров Максим Павлович |

Стачки проспект д. 233 кв. 12 |

Доставка товара |

|

|

3 |

Марьина Ольга Михайловна |

Тружеников ул. д. 23 |

Доставка товара |

|

|

4 |

Максаева Инна Георгиевна |

Ленина ул. д. 33 |

Доставка товара |

Пример расчетно-платежной ведомости:

Соответственно, на документе должны присутствовать печати и подписи.

Табель учета рабочего времени:

|

Унифицированная форма № Т-13 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0301008 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

наименование организации |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

структурное подразделение |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

Отчетный период |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

с |

по |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ТАБЕЛЬ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УЧЕТА РАБОЧЕГО ВРЕМЕНИ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

Отметки о явках и неявках на работу по числам месяца |

Отработано за |

Данные для начисления заработной платы по видам и направлениям затрат |

Неявки по причинам |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Х |

половину месяца(I, II) |

месяц |

код вида оплаты |

код |

дни |

код |

дни |

||||||||||||||||||||||||||||||||||||||||

|

корреспондирующий счет |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

дни |

код вида оплаты |

корреспондирующий счет |

дни (часы) |

код вида оплаты |

корреспондирующий счет |

дни (часы) |

||||||||||||||||||||||||||||||||||||||||

|

часы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ответственное лицо |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Руководитель структурного подразделения |

" |

" |

20 |

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Работник кадровой службы |

" |

" |

20 |

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приказ о приеме на работу:

Унифицированная форма № Т-1

Утверждена Постановлением Госкомстата России

от 05.01.2004 № 1

|

Код |

|||

|

Форма по ОКУД |

0301001 |

||

|

по ОКПО |

|||

(наименование организации)

|

Номер документа |

Дата составления |

|

|

ПРИКАЗ |

(распоряжение)

о приеме работника на работу

|

Дата |

||

|

Принять на работу |

с |

|

|

по |

|

Табельный номер |

|

(фамилия, имя, отчество)

|

в |

|

|

(структурное подразделение) |

|

|

(должность (специальность, профессия), разряд, класс (категория) квалификации) |

|

|

(условия приема на работу, характер работы) |

|

|

с тарифной ставкой (окладом) |

руб. |

коп. |

||

|

(цифрами) |

|

надбавкой |

руб. |

коп. |

||

|

(цифрами) |

|

с испытанием на срок |

месяца(ев) |

Основание:

|

Трудовой договор от “ |

” |

20 |

г. № |

|

Руководитель организации |

|||||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|

С приказом (распоряжением) работник ознакомлен |

“ |

” |

20 |

г. |

||||

|

(личная подпись) |

Приказ о премировании:

Унифицированная форма № Т-11

Утверждена Постановлением Госкомстата России

от 05.01.2004 № 1

|

|

|

Код |

|

|

|

Форма по ОКУД |

0301026 |

|

|

по ОКПО |

|||

(наименование организации)

|

|

Номер документа |

Дата составления |

|

ПРИКАЗ |

(распоряжение)

о поощрении работника

|

|

Табельный номер |

|

(фамилия, имя, отчество) |

|

|

(структурное подразделение) |

|

|

(должность (специальность, профессия)) |

|

|

(мотив поощрения) |

|

(вид поощрения (благодарность, ценный подарок, премия и др. – указать)) |

|

в сумме |

||||

|

|

(прописью) |

|||

|

руб. |

коп. |

|||

|

( |

руб. |

коп.) |

||

|

|

(цифрами) |

|

|

Основание: представление |

|

Руководитель организации |

|||||

|

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|

С приказом (распоряжением) работник ознакомлен |

|

" |

" |

20 |

г. |

|||

|

|

(личная подпись) |

|

||||||

Список использованной литературы:

1. Агешкина, Н.А. Оплата труда, больничные, пособия и иные выплаты: порядок расчета и получения: практическое пособие / Н.А. Агешкина. - М.: МФПУ Университет, 2012. - 192 c.

2. Шумаков, Ю.Н. Организация, нормирование и оплата труда на предприятиях АПК / Ю.Н. Шумаков, В.И. Еремин. - М.: КолосС, 2006. - 304 c.

3. Ветлужских, Е. Мотивация и оплата труда: Инструменты. Методики. Практика. 7-е изд / Е. Ветлужских. - М.: Альпина Паблишер, 2016. - 149 c.

4. Воробьева, Е.В. Заработная плата в 2006-2007 годах / Е.В. Воробьева. - М.: Эксмо, 2007. - 736 c

5. Кондраков Н.П. Бухгалтерский учёт. Учебник. - М.: Проект-Н, 2003. Международные стандарты учета и аудита. Сборник с комментариями. Вып. 1 - 3. - М.: Аудит-Трейдинг,. 2007.

6. Рофе А.И. Экономика труда: Учебник - М.: КноРус, 2010. c. 154

7. Экономика труда: социально-трудовые отношения: Учебник/ Абдурахманов К.Х., Бобков В.Н., Буланов B.C. и др. / Под общ. ред. Н.А. Волгина, Ю.Г. Одегова. - М.: Экзамен, 2011. c. 211-212

8. Барышников Н.П. Бухгалтерский учёт, отчётность и налогообложение.-2-е изд.- М.: "Филин", 2009.

9. Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 №51-ФЗ

10. Налоговый кодекс Российской Федерации» от 31.07.1998 №146-ФЗ

11. Трудовой кодекс Российской Федерации» от 30.12.2001 №197-ФЗ

12. Кондраков Н.П. Бухгалтерский учет и аудит. М., Дрофа, 2009 г.

- Понятие и виды вещных прав (Особенности вещных прав и их ограничения)

- «Этапы и особенности ведения социально-психологического тренинга»

- «Правовое регулирование валютного рынка, общая характеристика»

- Статус нотариуса (Понятие, сущность, особенности нотариата )

- Исследование личного страхования и перспективы его развития в РФ.

- Авторское право. Понятие авторского права.

- Нематериальные блага и их защита (Гражданско-правовое регулирование нематериальных благ)

- Правовой режим коммерческой тайны (Организация режима коммерческой тайны)

- Нотариат в РФ (Правовой статус нотариуса)

- Система предпринимательского права

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права.»

- Ипотека в гражданском праве (Возникновение, изменение и прекращение ипотеки)