Учет труда и заработной платы (Теоретические учета труда и заработной платы)

Содержание:

ВВЕДЕНИЕ

В современных рыночных условиях происходит модификация трудовых отношений, то есть происходят изменения взаимоотношений между государством, предприятием и работником. Все эти факторы обуславливают интерес к заработной плате, как экономической категории.

Актуальность темы исследования данной курсовой работы определена тем, что заработная плата занимает существенный удельный вес в себестоимости. Себестоимость является одним из наиболее значимых качественных показателей работы предприятия, в котором находят отражения итоги хозяйственной деятельности, проявляются достижения и недостатки в организации работы предприятия, расходовании средств. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня затрат.

Актуальность выбранной темы исследования определена не только тем, что расходы на оплату труда занимают большую часть себестоимости и для правильного управления этими расходами нужна достоверная информация, но и тем, что в рыночных условиях заработная плата выполняет различные функции, такие как стимулирующая, социальная и другие. Изучение данных функций, факторов, влияющих на размеры оплаты труда являются необходимым элементом в управлении предприятием, так как позволяют выявить резервы снижения себестоимости. Бухгалтерский учет расходов на оплату труда формирует информацию о составе, структуре затрат. Правильная организация учета данных затрат дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по расходованию средств.

Целью написания данной работы является углубление теоретических знаний и получения практических навыков начисления и учета заработной платы.

Для достижения поставленной цели необходимо решить ряд задач:

- Изучить экономическую сущность оплаты труда. Функции заработной платы.

- Рассмотреть факторы, влияющие на оплату труда.

- Изучить законодательную и нормативную базу, регламентирующие учет расходов на оплату труда.

- Рассмотреть основные системы и формы оплаты труда на предприятии.

- Изучить документальное оформление расходов на оплату труда.

- Рассмотреть краткую характеристику ООО «Фанагор».

- Определить порядок расчета и отражения в учете заработной платы.

- Рассмотреть основные виды и учет удержаний из заработной платы.

Объектом исследования выступает предприятие ООО «Фанагор». Предметом исследования является порядок начисления и учета заработной платы на данном предприятии.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

1.1 Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее

Заработная плата - денежное вознаграждение за труд, то есть часть стоимости созданного трудом продукта, дохода от его продажи, выдаваемая работнику предприятием, учреждением, в котором он работает, или другим нанимателем. Величина заработной платы устанавливается либо в виде должностного оклада, либо по тарифной сетке (ставке), либо в соответствии с контрактом, но не может быть ниже уровня установленной законом минимальной заработной платы. Таким образом, оплата труда представляет собой деньги, выплачиваемые работнику за выполненную работу [22].

Согласно Трудовому кодексу РФ заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты квалификационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) [2, ст.129].

Такая трактовка сущности заработной платы соответствует нормам Конвенции МОТ № 95 «Об охране заработной платы», ратифицированной нашим государством. В данной конвенции заработная плата трактуется так: «Заработная плата - это независимо от названия и метода исчисления всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемые соглашением или национальным законодательством, которые в силу письменного и устного договора о найме предприниматель уплачивает трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны» [5, ст. 1].

Социально-экономическая сущность оплаты труда заключается в том, что в основе заработной платы лежит цена труда как фактора производства, которая сводится к его предельной производительности. Согласно теории предельной производительности работник должен произвести продукт, возмещающий его заработную плату, следовательно, заработная плата становится в прямую зависимость от эффективности труда работника.

Для того чтобы определить социально-экономическую сущность заработной платы, необходимо рассматривать ее с двух сторон: с точки зрения ее роли и значения для работника и работодателя. Для работника - заработная плата основным источником дохода. Отсюда стимулирующая роль заработной платы заключается в улучшении результатов труда для увеличения размера получаемого вознаграждения. Для работодателя заработная плата работников представляет собой затраты на производство продукции, поэтому он стремится их минимизировать.

Заработная плата подразделяется на: начисленную, причитающуюся работнику за его труд; выплаченную (номинальную), полученную на руки после вычета налогов; реальную, определяемую количеством материальных благ и услуг, которые могут быть приобретены работником на его заработную плату [17, c. 169].

Основой организации заработной платы работников предприятия являются тарифные условия оплаты труда, которые обеспечивают регулирование заработной платы в зависимости от квалификации и сложности труда, а также по видам и значимости работ.

Следует различать состав и структуру заработной платы.

По составу она делится на:

- основную заработную плату за фактически проработанное время и выполненные на предприятии работы.

К основной заработной плате относятся:

- плата за выполненную работу, исчисленную исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

- премии, доплаты за работу в ночное время, за условия труда и профессиональное мастерство, компенсационные доплаты [22].

- дополнительную заработную плату - установленные в соответствии с трудовым законодательством выплаты за непроработанное на предприятии время (это оплата отпусков, выходных пособий при увольнении, льготных часов при укороченном рабочем дне для подростков, при выполнении государственных обязанностей и т.п.).

Следовательно, заработная плата работника предприятия включает: тариф (оклад) плюс компенсационные доплаты и стимулирующие выплаты, плюс установленные законом выплаты за непроработанное время и премии из прибыли. В доход работника помимо заработной платы входят выплаты социального характера, в том числе трудовые и социальные льготы, дивиденды.

Структура заработной платы любого работника одинакова для всех предприятий различных организационно-правовых форм. Она состоит из:

- постоянной части, которая определяется личным вкладом каждого и учитывается в затратах на производство продукции, работ и услуг;

- переменной, зависящей от результатов работы всего предприятия в целом и выплачиваемой из прибыли.

Основным условием, позволяющим превратить материальную заинтересованность работников в одно из действенных средств повышения эффективности производства, является установление непосредственной зависимости размеров оплаты труда от его количества и качества, а также от показателей, которые отражают интересы предприятия. На практике это достигается с помощью применения форм и систем оплаты труда, синтезирующих оценку труда в целом и устанавливающих определенное соотношение между его количественной и качественной сторонами.

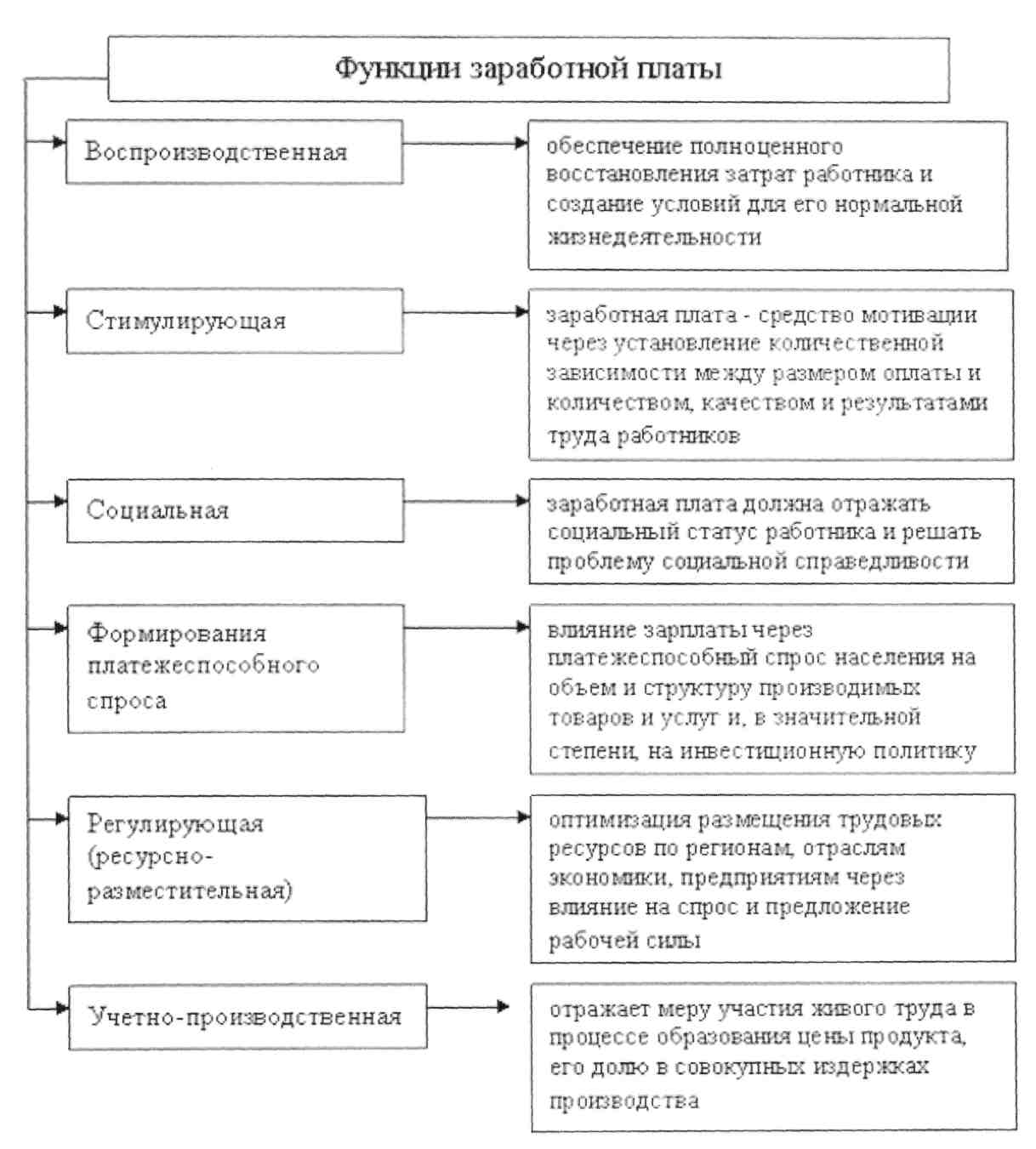

Заработная плата выполняет следующие основные функции:

Схема 1.1 Функции заработной платы

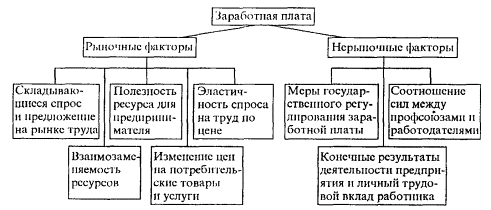

В современных рыночных условиях выделяют рыночные и нерыночные факторы, влияющие на оплату труда, в результате воздействия которых складывается определенный уровень оплаты труда.

Схема №1.2 Факторы формирования заработной платы

К рыночным факторам относят:

- Спрос и предложение на рынке труда. Снижение спроса на рынке товаров и услуг из-за роста цен на данные товары, снижения качества, изменения потребностей покупателей, снижения их доходов влечет за собой сокращение объемов выпуска продукции в результате чего спрос на используемый ресурс труда снижается, что приводит к ухудшению условий найма работников, в том числе снижению заработной платы.

- Полезность ресурса для предпринимателя (соотношение величины предельного дохода от использования фактора труда и предельных издержек на этот фактор). Увеличение спроса на труд во многом зависит от того, как долго будет экономически эффективным привлечение дополнительных работников при неизменных характеристиках других факторов производства, в частности технической оснащенности [23].

Эластичность спроса на труд по цене. Рост заработной платы ведет к увеличению затрат организации по статье расходы на оплату труда и отчисления на социальные нужды, что влечет за собой снижение спроса трудовые ресурсы, так как каждая организация стремиться минимизировать свои затраты, что в свою очередь приводит к ухудшению условий найма, а следовательно снижению заработной платы.

- Взаимозаменяемость ресурсов. Изучая воздействие данного фактора, необходимо обратить особое внимание на то, что возможности работодателя снижать затраты на трудовые ресурсы при неизменной технической базе существенно ограничены. Это связано с тем, что заработная плата достаточно подвижна в сторону роста, но при этом практически неподвижна в сторону уменьшения при изменении конъюнктуры на рынке труда. В такой ситуации актуальным становится вопрос о возможности замещения живого труда более производительной, современной техникой.

- Изменение цен на потребительские товары и услуги. Рост цен на потребительские товары и услуги, вызывая повышение стоимости жизни, повлечет за собой в первую очередь рост воспроизводственного минимума в структуре ставки заработной платы, а значит, уровня заработной платы в целом [23].

Как отмечалось, на уровень оплаты труда воздействуют как рыночные, так и нерыночные факторы. К последним можно отнести меры государственного регулирования, связанные с установлением минимума заработной платы, уровня гарантированных законодательством компенсационных доплат, а также меры по регулированию занятости и защите внутреннего рынка труда. Также на размер заработной платы могут повлиять профсоюзы, конечный результат деятельности предприятия, то есть в случае получения дополнительной прибыли руководство может повысить оклад или выплатить премию работника, а также личный трудовой вклад работника может в значительной степени повлиять на размер оплаты труда, то есть своевременное, качественное исполнение работником своих обязанностей, проявление инициативы в разработке мероприятий по повышению эффективности деятельности предприятия может привести к росту заработной платы путем премирования.

1.2 Законодательные и нормативные акты, регулирующие расходы на оплату труда

Система нормативного регулирования бухгалтерского учета имеет четыре уровня:

Первый уровень – федеральные законы, указы президента и постановления правительства Российской Федерации, регулирующие прямо или косвенно постановку учета;

Второй уровень – система национальных стандартов по бухгалтерскому учету;

Третий уровень - методические указания и инструкции по ведению бухгалтерского учета, разработанные и утвержденные федеральными органами, министерствами и ведомствами, которым федеральным законом предоставлено право регулирования бухгалтерского учета в пределах их компетенции;

Четвертый уровень - рабочие документы организации, утвержденные руководителем, разработанные с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров предприятия [19, c.23].

В Конституции Российской Федерации в статье 37 закреплен запрет на использование принудительного труда [1, ст. 37].

Основным документом, регулирующим трудовые отношения, является Трудовой кодекс РФ. В статье 1 раскрываются цели и задачи трудового законодательства, в статье 2 определяются основные принципы правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений, в статье 15 дается определение трудовых отношений. В главе 2 Трудового кодекса также раскрываются стороны трудовых отношений, их права и обязанности, основания возникновения трудовых отношений. В части второй Трудового кодекса определяется понятие, принципы, стороны, формы социального партнерства, также в Трудовом кодексе определены нормы коллективных переговоров. В статье 40 дается определение коллективному договору. D статье 41 рассмотрено содержание и структура коллективного договора. В статье 56 ТК РФ дается определение трудового договора. В статье 57 определяется содержание договора, в 58 статье определяются его сроки, статья 91 раскрывает понятие рабочего времени, статья 129 раскрывает понятия заработной платы, оклада, тарифной ставки. Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат [2, ст. 129]. В статье 131 определено, что заработная плата выплачивается в денежной форме в валюте РФ, однако в соответствии с трудовым или коллективным договором заработная плата частично может выплачиваться в неденежной форме, но не более 20%. Статья 136 определяет порядок, место и сроки выплаты заработной платы. В статье 139 приводится порядок исчисления средней заработной платы.

Федеральный закон от 19 июня 2000 года N 82-ФЗ «О минимальном размере оплаты труда» в редакции Федерального закона от 22.06.2007 N 116-ФЗ устанавливает с 1 сентября 2007 года минимальный размер оплаты труда в сумме 2 300 рублей в месяц.

Следующим документом, регулирующим трудовые отношения является Гражданский кодекс РФ. В главе 23 рассматривается договор подряда, в статье 702 дается определение договору подряда.

Налоговый кодекс определяет порядок учета расходов на оплату труда для целей налогообложения. В статье 255 определен перечень расходов относящийся к расходам на оплату труда.

Следующими документами, регулирующими порядок учета расчетов по оплате труда, являются Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ и Положение о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 26 декабря 1994г. № 170н. Эти документы раскрывают основные требования к ведению бухгалтерского учета, определяют правила оформления бухгалтерской документации: учет имущества, обязательств и хозяйственных операций ведется в валюте РФ – рублях; документы оформляются на русском языке; все документы, связанные с денежными средствами, должны быть обязательно подписаны руководителем и главным бухгалтером [6], [7].

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению предусматривают для учета расходов на оплату труда счет 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению». В инструкции приведен порядок использования данных счетов, т.е. раскрывается информация о корреспондентских счетах, отражаемых по дебету и по кредиту счетов [9], [10].

ПБУ 10/99 «Расходы организации» Утверждено Приказом Министерства финансов Российской Федерации от 06.05.1999 N 33н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н) определяет понятие расходов, виды, группировку по экономическим элементам:

- Материальные затраты;

- Расходы на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие [11].

Положение о составе затрат, включаемых в себестоимость продукции дает определение себестоимости, а также определяет состав затрат включаемых в себестоимость продукции. В соответствии с данным положением в состав затрат на оплату труда включаются:

- выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

- стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

- выплаты стимулирующего характера: премии, в том числе вознаграждения по итогам работы за год, надбавки к ставкам и т.д.;

- выплаты компенсирующего характера, связанные с режимом работы и условиями труда;

- другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении предприятий, и других целевых поступлений)[16, п. 7].

Постановлением Госкомстата Российской Федерации от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждены стандартизированные формы первичной учетной документации по учету труда и его оплаты.

В настоящее время действуют следующие унифицированные формы по учету кадров:

№Т-1 «Приказ (распоряжение) о приеме работника на работу», №Т-1а «Приказ (распоряжение) о приеме работников на работу», №Т-2 «Личная карточка работника», №Т-2ГС(МС) «Личная карточка государственного (муниципального) служащего», №Т-3 «Штатное расписание», №Т-4 «Учетная карточка научного, научно-педагогического работника», №Т-5 «Приказ (распоряжение) о переводе работника на другую работу», №Т-5а «Приказ (распоряжение) о переводе работников на другую работу», №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику», №Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам», №Т-7 «График отпусков», №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)», №Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)», №Т-9 «Приказ (распоряжение) о направлении работника в командировку», №Т-9а «Приказ (распоряжение) о направлении работников в командировку», №Т-10 «Командировочное удостоверение», №Т-10а «Служебное задание для направления в командировку и отчет о его выполнении», №Т-11 «Приказ (распоряжение) о поощрении работника», №Т-11а «Приказ (распоряжение) о поощрении работников».

Кроме того, Постановлением Госкомстата Российской Федерации №1 утверждены унифицированные формы по учету рабочего времени и расчетов с персоналом по оплате труда:

№Т-12 «Табель учета рабочего времени и расчета оплаты труда», №Т-13 «Табель учета рабочего времени», №Т-49 «Расчетно-платежная ведомость», №Т-51 «Расчетная ведомость», №Т-53 «Платежная ведомость», №Т-53а «Журнал регистрации платежных ведомостей», №Т-54 «Лицевой счет», №Т-54а «Лицевой счет (свт)», №Т-60 «Записка-расчет о предоставлении отпуска работнику», №Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)», №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

1.3 Системы и формы оплаты труда на предприятии

Трудовым кодексом определено, что оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд. Система оплаты труда работников организаций, не финансируемых из бюджета (как коммерческих, так и некоммерческих), фиксируется в коллективных договорах, соглашениях, локальных нормативных актах организаций и в трудовых договорах [2, ст. 129, 135].

Также трудовое законодательство устанавливает формы оплаты труда. Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы [2, ст. 131].

Система оплаты труда — методы установления уровня оплаты труда работников.

Существуют две основные разновидности систем оплаты труда: повременная и сдельная. Таким образом, заработная плата может зависеть либо от отработанного времени, либо от полученных результатов.

Повременная система оплаты труда [21]

Это наиболее распространенная система оплаты труда. Она применяется практически в любой отрасли. При повременной оплате труда зарплата начисляется пропорционально отработанному времени независимо от результатов работы. Для работников устанавливаются специальные тарифы (оклады, дневные и часовые тарифные ставки). Начислять заработную плату при повременной системе оплаты труда довольно просто. Для этого достаточно табеля учета рабочего времени. Он ведется по унифицированной форме № Т-13, утвержденной постановлением Госкомстата России от 05.01.2004 № 1.

Разновидностью повременной системы оплаты труда является повременно-премиальная система. Зарплата работников в этом случае состоит из двух частей. Первая часть — это оклад либо произведение дневной (часовой) тарифной ставки на отработанное время. Вторая часть состоит из премии за достижение определенных результатов в работе.

Данная система оплаты труда в принципе может применяться для любых работников. Кроме того, иногда применяется повременно-премиальная система оплаты труда с нормированным заданием. Премия здесь выплачивается за выполнение определенных норм выработки.

Сдельная система оплаты труда [21]

Сдельная система оплаты труда применяется для тех сотрудников, результаты труда которых могут быть реально посчитаны. В основном это работники, занятые в производстве.

Организация, которая решила установить сдельную систему оплаты труда, должна разработать сдельные расценки на каждый вид производимой продукции для всех этапов производства. Далее расчет заработной платы происходит следующим образом. В конце месяца в бухгалтерию передаются сведения о продукции, выработанной каждым сотрудником, труд которого оплачивается сдельно. Количество продукции умножается на соответствующие сдельные расценки.

Существует несколько видов сдельной системы оплаты труда. При сдельно-премиальной системе оплаты труда работники помимо основной заработной платы за изготовление определенного количества продукции получают еще и премию. Сумма премии может быть фиксированной или зависеть, как и основная зарплата, от выработки.

Кроме того, существует нормативная сдельно-премиальная система оплаты труда. Обычно она применяется для оплаты труда вспомогательных рабочих, объединенных в комплексные бригады. Тарифная зарплата выплачивается бригаде за выполнение определенного объема работ, а премия начисляется за достижение каких-либо качественных показателей.

Вариантами сдельной системы оплаты труда могут быть также сдельно-прогрессивная, косвенно-сдельная и аккордная оплата труда.

При сдельно-прогрессивной оплате труда выработка в пределах норм оплачивается по основным расценкам, а сверх норм по повышенным расценкам.

Косвенно-сдельная оплата труда предусматривает процентные надбавки к зарплате сотрудников, привязанные к размеру зарплаты работников, труд которых оплачивается по сдельной системе. Косвенно-сдельная оплата труда применяется в основном для работников обслуживающих производств. Имеется в виду, что чем лучше работают обслуживающие производства, тем больше будет выработка у основного производства, а зарплата возрастет у работников обоих производств.

Аккордная оплата труда вводится для групп работников, например отдела, бригады. При этом устанавливаются сдельные расценки не для каждого работника, а для группы, выполняющей одно задание. Начисленная зарплата за выполненное задание распределяется между работниками с учетом времени, отработанного каждым из них. Непосредственный вклад каждого работника не учитывается.

Существуют и другие разновидности систем оплаты труда, но все из них основаны либо на повременной, либо на сдельной системе. Однако у каждой из систем есть свои особенности.

Бонусная система оплаты труда [21]

Эта система оплаты труда схожа с повременно-премиальной. Заработная плата при бонусной системе также состоит из двух частей: оклада и премии. Однако размер премии (в процентах) для каждого работника должен быть четко определен. Он зависит от выручки, полученной непосредственно работником, общих доходов или прибыли организации.

Бонусная система оплаты труда применяется, например, для работников торговли или сферы услуг. Иначе говоря, для тех, от чьей работы напрямую зависят доходы или прибыль организации.

Система оплаты труда на комиссионной основе [21]

Данная система оплаты труда близка к бонусной. Но при системе оплаты труда на комиссионной основе зарплата состоит из одной части: работники получают только определенный процент от доходов или прибыли, которую они принесли организации.

Такая система оплаты труда может быть применена, например, для работников, занимающихся развозной или разносной торговлей, когда отработанное время нельзя проверить.

Для подстраховки при системе оплаты труда на комиссионной основе иногда применяются так называемые минимальные оклады. Их получат работники, зарплата которых, рассчитанная с помощью установленного процента, будет меньше минимального оклада.

Бестарифная система оплаты труда

При бестарифной системе оплаты труда рассчитать заработную плату работников довольно сложно. Ведь нет ни окладов, ни установленных размеров премий. Определяется только общий фонд оплаты труда для всех сотрудников отдела или даже организации в целом. Затем для каждого из сотрудников устанавливается коэффициент трудового участия. Далее фонд оплаты труда надо разделить на сумму коэффициентов трудового участия и умножить на коэффициент трудового участия работника, зарплата которого рассчитывается.

Бестарифная система оплаты труда может быть принята для коллектива, где все работники осуществляют сходные функции и коэффициент участия каждого можно установить.

Система оплаты труда с групповым премированием [21]

Система оплаты труда с групповым премированием очень похожа на бестарифную. Отличие заключается в том, что заработная плата работников здесь состоит из двух частей: оклада и премии. Оклад определяется для каждого работника в соответствии с трудовым договором. А вот премия определяется аналогично заработной плате при бестарифной системе оплаты труда.

Устанавливается общая сумма премий либо для отдела, либо для группы сотрудников, занятых в одном проекте. Далее определяется доля занятости каждого сотрудника в этом проекте. После этого рассчитываются уже непосредственно суммы премий всем участникам проекта. Для расчета премии каждого сотрудника используется та же формула, что и в расчете заработной платы при бестарифной системе оплаты труда.

Система оплаты труда с премиями за знания и компетенцию [21]

Данная система оплаты труда сходна с повременно-премиальной. Однако премии в этом случае начисляются не за достигнутые результаты в работе, а за полученные навыки или знания. То есть чем выше квалификация или степень образования работника, тем большую премию он получит. Разумеется, последнее утверждение верно, если образование и квалификация специалиста соответствуют занимаемой должности и характеру работы.

Комбинированные системы оплаты труда [21]

Организация может разработать систему оплаты труда самостоятельно. Для этого не обязательно изобретать что-то принципиально новое. Достаточно комбинировать уже имеющиеся системы оплаты труда так, как это удобно и выгодно организации.

Например, оклад работника может быть начислен в соответствии с повременной системой оплаты труда, а для определения суммы премии использованы сдельно-прогрессивная и бонусная системы. Имеется в виду, что премия будет устанавливаться в процентах, скажем, от полученной выручки. Проценты в свою очередь могут варьироваться в зависимости от суммы выручки. Для более высокого диапазона соответственно и процент будет выше. А возможно, наоборот, применение регрессивного процента, то есть чем больше выручка, тем меньше процент.

Таблица 1.1

Преимущества и недостатки существующих систем оплаты труда [21]

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

Повременная |

Для всех |

Простота расчета заработной платы, достаточно тарифных ставок и информации об отработанном времени |

Заработная плата не зависит от результатов работы |

|

Повременно-премиальная |

Для всех |

Простота расчета, при распределении премии могут учитываться результаты работы |

Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

|

Сдельная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Сумма заработной платы четко зависит от количества произведенной продукции, налицо заинтересованность работников в повышении производительности труда |

Не учитывается качество произведенной продукции, а только количество |

|

Сдельно-премиальная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб ее качеству |

Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

|

Бонусная |

Для работников, от которых напрямую зависит уровень прибыли или доходов организации |

Работники напрямую заинтересованы в повышении выручки или прибыли организации |

Не всегда рост выручки и прибыли напрямую зависит от работника |

|

Оплата труда на комиссионной основе |

Для работников, от которых напрямую зависят доходы организации |

Те же, что и у бонусной системы оплаты труда. Чем выше полученные доходы, тем выше заработная плата. Работник сам может приблизительно рассчитать свою зарплату |

Те же, что и у бонусной системы оплаты труда |

|

Бестарифная |

Для специалистов, работающих в группе и выполняющих сходные функции |

Члены группы заинтересованы в повышении зарплаты, а значит, коллективный труд становится более эффективным |

Сложно оценить вклад каждого участника группы. Может иметь место «уравниловка» |

|

Система с групповым премированием |

Для специалистов, работающих в группе, объединенной для выполнения определенного проекта |

Те же, что и у бестарифной системы оплаты труда. Специалисты охотнее будут участвовать в новом проекте и помогать друг другу для скорейшего его завершения |

Те же, что и у бестарифной системы оплаты труда |

|

Оплата труда с премиями за знания и компетенцию |

Для специалистов, работа которых требует специальных знаний, навыков и высокого уровня профессионализма |

Специалисты материально заинтересованы в повышении профессионального уровня |

Не всегда компетенция и знания совпадают с эффективной работой |

ГЛАВА 2 АНАЛИЗ И УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ ООО «ФАНАГОР»

2.1 Краткая характеристика ООО «Фанагор»

Компания «Фанагор» основана в сентябре 2006 года и уже хорошо зарекомендовала себя на рынке строительно-монтажных работ. В соответствии с учредительными документами ООО «Фанагор» организовано двумя участниками, размер уставного капитала составляет 10000 рублей. Доля каждого из участников составляет 50%. Полное наименование организации – Общество с ограниченной ответственностью «Фанагор», сокращенное – ООО «Фанагор». Данное предприятие имеет лицензии на осуществление строительных работ.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки.

Предприятие осуществляет свою деятельность в соответствии с действующим законодательством Российской Федерации, правовыми актами органов местного самоуправления, принятыми в пределах их компетенции, а также Уставом.

Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Предприятие не несет ответственности по обязательствам собственника, а собственник не отвечает по обязательствам Предприятия, за исключением случаев, предусмотренных законодательством Российской Федерации.

Предприятие от своего имени приобретает и осуществляет имущественные и личные неимущественные права и несет, обязанности, выступает истцом и ответчиком в суде и арбитражном суде в соответствии с действующим законодательством Российской Федерации.

Основная цель деятельности предприятия – получение прибыли от выполненных строительных работ.

Качество выполняемых работ является одним из основных факторов, влияющих на объем их реализации.

Основные требования, предъявляемые потребителями ООО «Фанагор»:

- высокое качество выполняемых работ;

- низкие цены;

- минимальные сроки выполнения;

- высокая надёжность и долговечность произведенных работ.

В соответствии с Уставом основными видами деятельности Общества являются:

- разборка и снос зданий;

- производство земляных работ;

- производство общестроительных работ;

- производство отделочных и штукатурных работ;

- производство каменных работ;

- выполнение работ по капитальному строительству и ремонту промышленных и гражданских зданий, сооружений;

- производство прочих отделочных и завершающих работ;

- организация поставок продукции производственно-технического назначения, товаров народного потребления;

- сервисные, рекламные, агентские, справочно-информационные, маркетинговые, транспортные, коммерческие, посреднические и другие услуги;

- организация, содействие, проведение научных конференций, аукционов, ярмарок, выставок, конкурсов, спортивных, благотворительных мероприятий;

- внешнеэкономическая деятельность;

- любые виды деятельности, за исключением запрещенных законодательством РФ в соответствии с целью своей деятельности и требованиями действующего законодательства РФ.

Основной вид деятельности согласно лицензии строительство зданий и сооружений, за исключением сооружений сезонного и вспомогательного назначения.

Лицензия получена на следующие виды деятельности:

I. ОБЩЕСТРОИТЕЛЬНЫЕ РАБОТЫ.

1. Подготовительные работы

2. Земляные работы.

- Каменные работы.

4. Благоустройство территории.

II.ОТДЕЛОЧНЫЕ РАБОТЫ

- Отделочные работы

- Устройство полов

В компании трудится 7 человек. ООО «Энергия» проводит постоянные мероприятия по повышению квалификации персонала, обучению сотрудников применению новейших материалов и современных технологий.

Организационная структура выглядит следующим образом:

Директор

Главный бухгалтер

Заместитель директора по строительству

Отдел снабжения

Строительный участок №1

Собрание участников

Схема № 2.1. Организационная структура предприятия

Бухгалтерский учет в организации ООО «Фанагор» осуществляется главным бухгалтером. Бухгалтерский учет в организации ведется на бумажных носителях и в электронном виде с использованием специализированных бухгалтерских программ «1С – Предприятие 7.7».

Главный бухгалтер выполняет следующие функции:

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности Общества;

- обеспечение контроля за наличием и движением имущества, использованием трудовых, материальных и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- осуществление (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления мобилизации внутрихозяйственных ресурсов.

Организация ведет учет имущества, обязательств и хозяйственных операций в соответствии с рабочим планом счетов бухгалтерского учета, разработанным организацией на основании Приказа Минфина РФ от 31.10.2000г. № 94н в редакции изменений и дополнений.

Организация использует типовые формы первичных документов, содержащихся в альбомах унифицированных форм первичной учетной документации. Если по хозяйственным операциям отсутствуют первичные документы, утвержденные органами статистики, организация использует собственные формы с обязательным наличием реквизитов, установленных ст. 9 ФЗ «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 в редакции изменений и дополнений, подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике.

2.2 Порядок расчета и отражения в учете заработной платы

Начисленная заработная плата относится на себестоимость продукции, т.е. на счета учета затрат на производство. Пособия по временной нетрудоспособности относятся на уменьшение суммы начисленного ЕСН в фонд социального страхования.

Учет начисления и выдачи заработной платы и других оплат на предприятии ООО «Фанагор» ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». Данное предприятие применяет повременно-премиальную и сдельно-премиальную системы оплаты труда.

Для директора, заместителя директора по строительству, менеджера отдела снабжения, главного бухгалтера и главного инженера заработная плата начисляется по повременно-премиальной системе, для рабочих, выполняющих строительно-монтажные работы – по сдельно-премиальной.

При повременно-премиальной системе оплаты труда заработная плата рассчитывается следующим образом:

Согласно штатного расписания должностной оклад главного бухгалтера – 8000 рублей. Премия установлена приказом руководителя в размере 20% от оклада. В марте месяце 21 рабочих дней, и он отработал их полностью, значит ему начисляется 100% должностного оклада.

8000 / 21 * 21 = 8000 руб.

Премия составляет 20% от оклада:

(8000 * 20%) = 1600 руб.

Сумма к выплате = 8000+1600 = 9600 руб.

В учете делается следующая запись:

Дт 26 Кт 70 – 9600 - начислена заработная плата;

При сдельно-премиальной системе оплаты труда заработная плата начисляется следующим образом:

Работник поклеил 200 кв.м. обоев. Расценка за 1 кв. м. 70 руб. Премия установлена в размере 10%. Таким образом, заработная плата работника составит:

(200*70)*1,1 = 15400 руб., при этом в учете делается следующая запись:

Дт 20 Кт 70 – 15400 - начислена заработная плата;

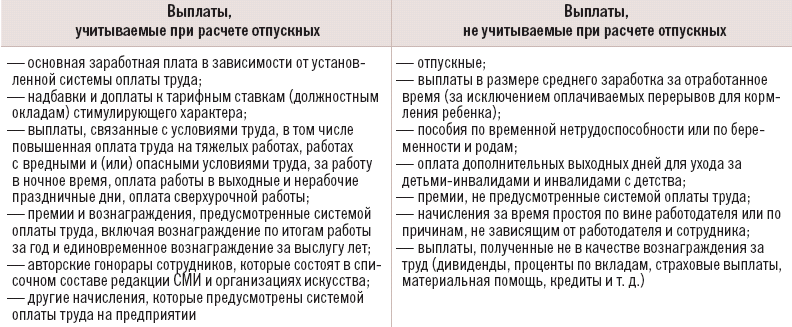

Дополнительная заработная плата (ежегодные отпуска, вынужденные простои, временная нетрудоспособность) начисляется на основании документа, подтверждающего право работника на оплату за непроработанное время, по среднему заработку.

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

Так же как и при расчете пособий, при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, начисленные в расчетном периоде — 12 месяцев. Но любые выплаты, не связанные с оплатой труда, в расчет не берутся. Это, в частности, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха [13].

Таблица 2.1

Выплаты, принимаемые и не принимаемые при расчете отпускных

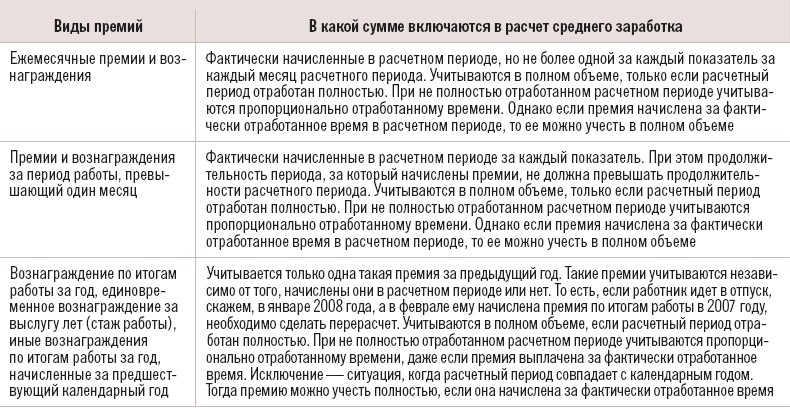

Премии при расчете отпусков включаются следующим образом:

Таблица 2.2

Порядок включения премий

Порядок расчета отпускных для случая, когда расчетный период отработан не полностью установлен следующий:

К = 29,4 дн. * М + (29,4 дн. : Кдн1 * Котр1 + 29,4 дн./Кдн2 * Котр2…),

где К — количество календарных дней;

М — количество полностью отработанных месяцев в расчетном периоде;

Кдн1… — количество календарных дней в «неполных» месяцах;

Котр1… — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.

Далее отпускные рассчитываются по формуле:

О = ЗП : К * Д,

где О — сумма отпускных;

ЗП — сумма начислений работнику за расчетный период;

К — количество календарных дней;

Д — количество календарных дней отпуска.

Директору ООО «Фанагор» установлен оклад в размере 12 000 руб. в месяц. С 14 января 2008 года он уходит в отпуск продолжительностью 14 календарных дней. Расчетный период — 2007 год.

При этом руководитель в период с 9 по 22 июля 2007 года включительно был в отпуске, на отработанное в июле время приходится 17 календарных дней (31 – 14), а заработок за этот период составил 6545,45 руб. Остальные 11 месяцев расчетного периода отработаны полностью.

Таким образом, количество дней, которое необходимо принять в расчет, составит:

29,4 дн. * 11 мес. + (29,4 дн. : 31 дн. * 17 дн.) = 339,52 дн.

Тогда средняя заработная плата, сохраняемая на период отпуска, будет рассчитана так:

(12 000 руб. * 11 мес. + 6545,45 руб.) : 339,52 дн. * 14 дн. = 5712,88 руб.

Формула для установления размера пособий проста. В основе расчетов лежит средний заработок. Чтобы его определить, нужно заработок за последние 12 месяцев, предшествующих месяцу начисления пособий, разделить на количество календарных дней за те же 12 месяцев. В соответствии со ст. 14 Закона и п.2 Положения №375 от 15.06.2007 г., в заработок, из которого исчисляется размер пособия по временной нетрудоспособности, включаются все предусмотренные системы оплаты труда виды выплат, учитываемые при определении налоговой базы по ЕСН, зачисляемой в Фонд Социального страхования.

При расчете среднего заработка в знаменателе из 365 дней нужно исключить некоторые периоды. В расчет не включаются те дни, оплата за которые не вошла в расчет заработка за 12 месяцев. Это дни, когда сотрудник был в ежегодном и дополнительном отпуске, время учебных отпусков, командировок, дни, пропущенные по болезни. Также при расчете не учитывают период отпуска по беременности и родам, по уходу за ребенком, дополнительные оплачиваемые дни для ухода за детьми-инвалидами; периоды простоя и забастовки. Обратите внимание: нерабочие праздничные дни оплачиваются, их следует учитывать при расчете среднего заработка.

Чтобы определить сумму пособия по временной нетрудоспособности, средний заработок нужно умножить на процент, зависящий от страхового стажа, и на количество дней нетрудоспособности. При стаже от 6 месяцев до 5 лет больничный оплачивается по ставке 60 процентов, при стаже от 5 до 8 лет — 80 процентов, при стаже более 8 лет — 100 процентов.

Сумма пособия по беременности и родам от стажа не зависит. Поэтому она будет равна произведению среднедневного заработка на количество дней отпуска, но не более 23400 руб. за месяц.

Ежемесячное пособие по уходу за ребенком до полутора лет составляет 40 процентов от среднего заработка. Для расчета пособия нужно все тот же среднедневной заработок умножить на 40 процентов и на 30,4 (среднее число дней в месяце (365 дней : 12 месяцев)).

Среднедневной заработок, скорректированный на процент, нужно обязательно сравнить с максимально допустимым размером пособия. Сейчас это 17 250 рублей в месяц. За счет средств Фонда социального страхования можно выплачивать не больше этой суммы. А вот если стаж сотрудника меньше 6 месяцев, пособие ему можно выплатить только в размере, не превышающем 1 МРОТ за полный календарный месяц. Застрахованному лицу, работающему у нескольких работодателей, исчисление и выплата пособия осуществляется работодателями по каждому месту работы.

Есть границы и для выплат по уходу за ребенком до полутора лет. Их минимальный размер в период отпуска по уходу за первым ребенком равен 1627,5 рублей, а за вторым и последующими — 3255 рублей. Максимальный размер пособия — 6510 рублей в месяц.

На суммы произведенных начислений заработной платы, пособий по социальному страхованию увеличивается задолженность предприятия перед работниками по оплате труда, которая отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда», то есть в учете делается следующая запись:

Дт 20,23,25,26,44,97 Кт 70 – начислены отпускные;

Дт 69.1 Кт 70 – начислено пособие по временной нетрудоспособности.

Выдача денег производится по платежной (расчетно-платежной) ведомости. На титульном листе делается разрешительная надпись о выдаче денег руководителем и главным бухгалтером с указанием сроков выдачи и размера суммы прописью. Разовые выдачи денег на оплату труда отдельным лицам производятся по расходному кассовому ордеру.

В учете при выплате заработной платы через кассу делаются следующие записи:

Дт 20,23,25,26,44 Кт 70 – начислена заработная плата;

Дт 50 Кт 51 – получены в кассу с расчетного счета денежные средства для выплаты заработной платы;

Дт 70 Кт 50 – выдана работнику заработная плата;

Главный бухгалтер ООО «Фанагор» на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой расчетно-платежной ведомости. Расписка в получении денег должна быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по расчетно-платежной ведомости сумма прописью не указывается.

На предприятии ООО «Фанагор» по истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию не выплаченная заработная плата депонируется. Депонированные суммы хранятся до востребования в течение трех лет. По прошествии трех лет невостребованные суммы зачисляются в доход предприятия.

На эти операции в бухгалтерском учете делают следующие записи:

Дт 70 Кт 76.4 - депонирована сумма не выданной заработной платы;

Дт 51 Кт 50 - сдана депонированная сумма оплаты труда на расчетный счет в банке;

Последующая выдача депонированной заработной платы в бухгалтерском учете отражается следующей записью: Дт 76.4 Кт 50

2.3 Учет удержаний из заработной платы

Классификация всех видов удержаний можно представить следующим образом:

сбор на социальное страхование по временной потере трудоспособности

Удержания из заработной платы

Обязательные

Добровольные

Принудительные

НДФЛ

пенсионный взнос

сбор на социальное страхование от несчастных случаев на производстве

профсоюзные взносы

алименты (при добровольной уплате)

плата за товары, приобретенные в кредит

погашение не израсходованных подотчетных сумм

оплата за коммунальные услуги, ДДУ и другие выплаты

алименты по исполнительным листам

взыскание штрафов

другие удержания по решению исполнительной власти

Схема 2.2 Виды удержаний

Рассмотрим более подробно НДФЛ.

Плательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица - налоговые резиденты РФ, а также не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы от источников в Российской Федерации.

- Объектом обложения НДФЛ признаются доходы, определенные ст. 208 НК РФ.

Ставка НДФЛ зависит от вида получаемого физическим лицом дохода [4, ст. 224]:

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг в сумме, превышающей 4000 руб., облагается по ставке 35%;

- доходы физических лиц, не являющихся налоговыми резидентами, - 30%;

доходы от долевого участия в деятельности организаций, полученные в виде дивидендов, - 9%;

все виды доходов при условии, что ст. 224 НК РФ не установлено иное (в том числе заработная плата, надбавки и доплаты, премии) - 13%.

Для расчета НДФЛ необходимо определить налоговую базу. Она равна сумме начисленного за налоговый период дохода работника за минусом необлагаемых доходов и стандартных и (или) имущественных налоговых вычетов.

Состав выплаченных физическим лицам доходов, не подлежащих налогообложению, регламентирован ст. 217 НК РФ, например, государственные пособия, компенсационные выплаты в пределах норм и другие.

В соответствии с Налоговым кодексом РФ каждому налогоплательщику предоставлено право уменьшить налоговую базу по НДФЛ на сумму налоговых вычетов, к которым относятся:

- стандартные;

- профессиональные (на основании ст. 221 НК РФ получить вычет в сумме расходов, связанных с выполнением работ (оказанием услуг) имеют право индивидуальные предприниматели, физические лица, выполняющие работы (оказывающие услуги) по договорам гражданско-правового характера, а также получающие авторские вознаграждения или вознаграждения за создание, исполнение произведений науки, литературы и др.);

- имущественные (согласно ст. 220 НК РФ имущественный вычет предоставляется, в частности, при покупке и продаже недвижимого имущества: жилых домов, помещений, квартир, дач, садовых домиков, земельных участков и др.);

- социальные (в соответствии со ст. 219 НК РФ социальные вычеты в размере сумм, уплаченных, в частности, за обучение и лечение, предоставляются на основании письменного заявления налогоплательщика - физического лица при подаче налоговой декларации в налоговый орган по месту своей прописки по окончании календарного года).

Рассмотрим более подробно порядок предоставления работодателем стандартных налоговых вычетов (вычеты предоставляются работнику за каждый месяц налогового периода при получении им доходов, подлежащих налогообложению только по ставке 13%).

На основании ст. 218 НК РФ установлены следующее размеры стандартных налоговых вычетов:

400 руб. - предоставляются всем налогоплательщикам. Если доход работника, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 руб., то начиная с месяца, в котором превышение имело место, вычет не предоставляется;

500 руб. - предоставляются, в частности, Героям Советского Союза и Российской Федерации, лицам, награжденным орденом Славы трех степеней, блокадникам. Полный перечень налогоплательщиков, имеющих право на получение этого вычета, приведен в подп. 2 п. 1 ст. 218 НК РФ;

600 руб. - на каждого ребенка налогоплательщика;

3000 руб. - предоставляются, в частности, лицам, получившим лучевую болезнь или инвалидность вследствие катастрофы на Чернобыльской АЭС, инвалидам Великой Отечественной войны.

В соответствии с положениями подп. 4 п. 1 ст. 218 НК РФ налоговый вычет в размере 600 руб. предоставляется работникам, являющимся родителями, супругами родителей, опекунами или попечителями, приемными родителями, имеющим на обеспечении детей:

в возрасте до 18 лет;

в возрасте от 18 до 24 лет, учащихся по очной форме обучения (студентов, курсантов и т.п.).

Право на вычет работник утрачивает в том месяце, в котором его доход, исчисленный нарастающим итогом с начала налогового периода, превысит 40 000 руб.

Бухгалтерский учет операций, связанных с налогом на доходы физических лиц, осуществляется на счете 68 "Расчеты по налогам и сборам", субсчет 1 "Расчеты по налогу на доходы физических лиц ".

Начисленные суммы НДФЛ отражаются записью по дебету счетов расчетов с персоналом (70, 75, 76) и кредиту счета 68.1.

При фактическом перечислении начисленного налога в бюджет на сумму платежа производится списание учтенных на счете 68.1 сумм удержанного налога: Дт 68.1 Кт 51.

Суммы начисленных пеней и штрафа за нарушение законодательства о налоге на доходы физических лиц в бухгалтерском учете отражаются по дебету счета 99 "Прибыли и убытки" и кредиту счета 68.1.

Приведем несколько типовых бухгалтерских записей:

Дт 70 Кт 68.1 - удержан НДФЛ с оплаты труда;

Дт 76.5 Кт 68.1 - удержан НДФЛ с вознаграждения по договорам гражданско-правового характера;

Дт 68.1 - Кт 51 - перечислены в бюджет суммы налога;

Дт 99 Кт 68.1 - начислены штрафы и пени;

Дт 68.1 - Кт 51 - перечислены в бюджет штрафы и пени.

Рассмотрим на примере порядок расчета НДФЛ.

Сумма начисленной заработной платы работнику предприятия ООО «Фанагор» за январь месяц составила 8500 руб.; сумма премии – 2300 руб.; количество детей у работников составило 2 человека; за февраль была начислена заработная плата в сумме 11600 руб..

Январь:

Доход в январе = 8500+2300 = 10800 руб.

Дт 44 Кт 70 – 10800 – начислена заработная плата;

Стандартные вычеты = 400 + 600*2 = 1600 руб.

НДФЛ за январь = (10800 – 1600)*13% = 1196 руб.

Дт 70 Кт 68.1 – 1196 – Начислен НДФЛ;

Февраль:

Доход за январь-февраль = 10800+11600 = 22400 руб.

Дт 44 Кт 70 – 11600 – начислена заработная плата;

Вычеты = 1600+600*2 = 2800 руб.

НДФЛ за январь-февраль = (22400 – 2800)*13% = 2548 руб.

НДФЛ за февраль = 2548 – 1196 = 1352 руб.

Дт 70 Кт 68.1 - начислен НДФЛ.

Рассмотрим порядок удержания по исполнительным листам.

Удержания по исполнительным листам - вычет из заработка, основанием для которого являются исполнительные листы и письменные заявления граждан о добровольной уплате алиментов. Размер алиментов составляет: на содержание несовершеннолетних детей в твердой денежной сумме или в размере: на 1 ребенка - 1/4, на 2 детей - 1/3, на 3 детей и более - 50% заработка (дохода), но не менее суммы, установленной законодательством, а на содержание нуждающихся в помощи родителей, супругов, других лиц - в твердой денежной сумме. В бухгалтерском учете данные операции отражаются следующим образом:

Заработная плата работника ООО «Фанагор» составила 8500 руб. за январь.

НДФЛ – 975 руб. ((8500-400-600)*13%)

По исполнительным листам - (8500 – 975)*1/4 = 1881

Дт 20,23,25,26,44 Кт 70 – 8500 - начислена заработная плата;

Дт 70 Кт 68.1 – 975 – удержан НДФЛ

Дт 70 Кт 76.5 – 1881 - удержаны алименты по исполнительным листам;

К удержаниям по инициативе администрации относятся удержания:

- за причиненный предприятию материальный ущерб;

- за неотработанные дни предоставленного и оплаченного полностью отпуска при увольнении работника до окончания рабочего года;

- аванса, выданного в счет причитающейся заработной платы;

- своевременно не возвращенных сумм, полученных под отчет;

- за допущенный брак;

- ссуд и займов;

- излишне начисленной заработной платы.

Во всех случаях удержания, производимые по инициативе администрации, не должны превышать 20% выплачиваемой заработной платы. Рассмотрим порядок расчета удержаний на примере.

Сумма заработной платы в пользу работника организации составляет 8500 руб. за январь. Из заработной платы работника по приказу администрации удерживается невозвращенная подотчетная сумма в размере 3200 руб. (работник не оспаривает основание и сумму удержания). На содержании работника один несовершеннолетний ребенок. Удержания из заработной платы за отчетный месяц должны быть произведены в следующем порядке:

1) налог на доходы - 975 руб. ((8500 руб. - 400 руб. - 600 руб.) х 13%);

2) удержания подотчетных сумм - 1505 руб. ((8500 руб. - 975 руб.) х 20%).

Всего удержаний - 2480 руб. (975 руб. + 1505 руб.).

К выдаче - 6020 руб. (8500 руб. - 2480 руб.).

Остаток к взысканию подотчетных сумм - 1695 руб.(3200 руб. - 1505 руб.).

Дт 26 Кт 70 – 8500 – начислена заработная плата;

Дт 70 Кт 68.1 – 975 – начислен НДФЛ;

Дт 70 Кт 73.2 – 1505 – удержана не возвращенная вовремя подотчетная сумма.

ЗАКЛЮЧЕНИЕ

В ходе написания данной курсовой работы были изучены понятие, сущность, функции заработной платы. Заработная плата - это денежное вознаграждение за труд, то есть часть стоимости созданного трудом продукта, дохода от его продажи, выдаваемая работнику предприятием, учреждением, в котором он работает, или другим нанимателем. Социально-экономическая сущность оплаты труда заключается в том, что в основе заработной платы лежит цена труда как фактора производства, которая сводится к его предельной производительности. Согласно теории предельной производительности работник должен произвести продукт, возмещающий его заработную плату, следовательно, заработная плата становится в прямую зависимость от эффективности труда работника.

По составу заработная плата делится на основную заработную плату за фактически проработанное время и выполненные на предприятии работы и дополнительную заработную плату - установленные в соответствии с трудовым законодательством выплаты за непроработанное на предприятии время.

В данной курсовой работе также были изучены вопросы нормативного регулирования расходов на оплату труда и системы и формы оплаты труда.

Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд. Система оплаты труда — методы установления уровня оплаты труда работников. Существуют две основные разновидности систем оплаты труда: повременная и сдельная. Таким образом, заработная плата может зависеть либо от отработанного времени, либо от полученных результатов. Однако существуют и другие разновидности систем оплаты труда, но все из них основаны либо на повременной, либо на сдельной системе, например, бонусная, бестарифная системы оплаты труда и другие.

В рамках данной курсовой работы объектом исследования было предприятие ООО «Фанагор». Бухгалтерский учет на данном предприятии организован в соответствии с законодательством, автоматизирован, учет ведется главным бухгалтером с использованием стандартных форм регистров бухгалтерского учета, разработанных МинФином РФ и составленных самостоятельно.

Изучая порядок начисления и учета заработной платы на данном предприятии, а также виды и порядок удержаний из нее были сделаны следующие обобщающие выводы:

- учет расходов на оплату труда ведется с соблюдением действующего законодательства;

- порядок расчетов заработной платы и удержаний соответствует требованиям законодательства;

- соблюдаются все внутренние приказы и распоряжения;

- все отделы, службы предприятия работают эффективно;

- на предприятии работает высококвалифицированный персонал.

СПИСОК ЛИТЕРАТУРЫ

- Конституция РФ

- Трудовой кодекс РФ

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Конвенция МОТ № 95 «Об охране заработной платы»

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ;

- Положение о бухгалтерском учете и отчетности в Российской Федерации, утверждено приказом Министерства финансов Российской Федерации от 26 декабря 1994г. № 170н;

- Федеральный закон от 19 июня 2000 года N 82-ФЗ «О минимальном размере оплаты труда» в редакции от в ред. Федерального закона от 22.06.2007 N 116-ФЗ

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.10.2000 №94н (в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

- Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.10.2000 № 94н (в редакции от 18.09.2006 №115н)

- ПБУ 10/99 «Расходы организации» Утверждено Приказом Министерства финансов Российской Федерации от 06.05.1999 N 33н;

- Постановление Госкомстата РФ от 24 марта 1999 года №20 «Об утверждении порядка применения унифицированных форм первичной учетной документации»

- Постановление Правительства РФ от 24 декабря 2007 г. № 922.

Вступило в силу 6 января 2008 года - Положение об особенностях исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному страхованию, утверждено постановлением правительства от 15 июня 2007 г. № 375.

- Постановлением Госкомстата Российской Федерации от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

- «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утверждено постановлением Правительства РФ от 5 августа 1992 г. №552; с изменениями и дополнениями, утверждёнными Правительством РФ от 1 июля 1995 г. №661 и от 20 ноября 1995 г. №1133;

- Агапова О.В. “Экономика предприятия”, – Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2016, 212с

- Вахрушина М. А. «Бухгалтерский управленческий учет», М.: Омега-Л, 2016, 570с.

- Замотаева О.А. «Бухгалтерский финансовый учет: учебно-наглядное пособие для студентов факультета экономики и управления очного и заочного обучения экономических специальностей» – Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2016. – 279с.

- Керимов В.Э «Современные системы и методы учета и анализа затрат в коммерческих организациях». – М.: Эксмо - Пресс – 2015 - 143 с.

- Масленникова Л.А «Системы оплаты труда: как сделать выбор», журнал «Российский налоговый курьер» №6, 2016год.

- Райзберг Б. А., Лозовский Л. Ш. «Современный экономический словарь» 5-е изд., перераб. и доп.-М., 2016

- Рахманова С.Ю. «Оплата труда. Типичные нарушения, сложные вопросы» - М.: Издательство: Омега-Л, 2017 год

Курс Ваш бизнес/ Бухгалтерский учет/ Учет оплаты труда http://www.dist-cons.ru/

Курс Ваш бизнес/ Бухгалтерский учет/ Учет оплаты труда http://www.dist-cons.ru/- http://www.ostu.ru/vzido/resurs/eco.predpr/rp.htm

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание (Сущность, значение и порядок формирования пояснительной записки)

- ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ (Понятие, признаки и виды органов исполнительной власти субъектов Российской Федерации)

- Особенности и сущность системы медицинского страхования в России

- Индустрия спорта в России: современное состояние и перспективы развития ( Теоретические аспекты развития спорта в России )

- Органы местного самоуправления (Структура органов местного самоуправления: правовое регулирование, порядок формирования)

- Понятие и условия назначения пособия по безработице (Общая характеристика социальной поддержки безработных граждан в Российской Федерации)

- Организация закупочной работы на коммерческом предприятии (Теоретические основы организации закупочной работы на коммерческом предприятии)

- Анализ деятельности спортивной организации на примере футбольного клуба «Локомотив» .

- Понятие оценки качества

- Основные понятия и этапы развития франчайзинга

- Теоретические аспекты управления процентным риском

- Анализ денежных средств предприятия (на примере ПАО «БУРЯТЗОЛОТО»)