Особенности и сущность системы медицинского страхования в России

Содержание:

Введение

Здоровье населения – важнейший элемент социального, культурного и экономического развития страны. Главная цель модернизации российского здравоохранения – доступность и повышение качества медицинской помощи для широких слоев населения. Система обязательного и добровольного медицинского страхования сегодня играет ключевую роль в решении этой задачи. В нашей стране в настоящее время обе системы находятся на этапе становления.

Актуальность темы обусловлена тем, что развитие российского общества на современном этапе характеризуется экономическими, организационными и функциональными изменениями во всех сферах его жизнедеятельности, в том числе в системе медицинского страхования. Формирование цивилизованного рынка медицинских услуг, рациональное использование его ресурсов не только затрагивают интересы каждого человека, но и предопределяют, в известной мере, показатели здоровья нации, качества и уровня жизни населения.

Основными предпосылками перехода на страховую медицину в России является в поиск источников сверх бюджетного финансирования, а так же приведение отрасли в соответствие со складывающимися экономическими отношениями. Но никакая, даже самая прогрессивная, реформа здравоохранения в наших условиях не может быть реализована без изменения экономической и социальной политики, без ориентации отрасли на человека и на его проблемы. Поспешность в подготовке и принятие закона о медицинском страховании очевидны, но в какой-то мере оправданы потому, что государственный бюджет на развитие здравоохранения соответствовал лишь на 70-75% реальным потребностям населения, и недостающие ресурсы необходимо было получить из другого, дополнительного источника.

Реализация социально значимой идеи внедрения в Российской Федерации обязательного медицинского страхования, как одного из видов социального страхования, с самого начала проходила в условиях изменяющейся окружающей реальности, причем изменяющейся по пути все большего разбалансирования между экономической и социальной системами общества. В связи с этим в сфере медицинского страхования возникло множество проблем и рисков.

Так, в части обязательного медицинского страхования, наряду с общей нехваткой средств страхового фонда, не осуществляются такие базовые принципы, как конкуренция страховых медицинских организаций, реальная защита прав застрахованных лиц, право выбора лечебно-профилактического учреждения, врача, страховых медицинских организаций.

В свою очередь, добровольное медицинское страхование достаточно слабо востребовано на страховом рынке. Его использование часто связано с финансовой (налоговой) оптимизацией за счет применения псевдостраховых инструментов. При этом основы, заложенные в организацию обязательного и добровольного медицинского страхования, позволяют считать его эффективным способом защиты имущественных интересов, связанных с необходимостью несения затрат на медицинскую помощь. Об этом свидетельствует и зарубежный опыт, показывающий, что медицинское страхование, основанное на страховых принципах, играет важную роль в финансовой организации здравоохранения, как в сочетании с бюджетным финансированием, так и самостоятельно.

В связи с этим возникает необходимость выявления проблем и факторов, влияющих на развитие системы медицинского страхования, а также разработка комплекса мероприятий, направленных на повышение эффективности ее функционирования.

Анализ экономической литературы показывает, что общим вопросам экономики здравоохранения, а также вопросам организации работы социального и медицинского страхования посвящены работы таких ученых, как Акерман С.Г., Гомелля В.Б., Гришин В.В., Грищенко Н.Б., Киселев С.В., Русакова О.И., Русецкая Э.А., Федорова Т.А. и многих других.

Цель курсовой работы – проанализировать особенности системы медицинского страхования в Российской Федерации.

Задачи исследования:

1) раскрыть правовые основы медицинского страхования;

2) проанализировать понятие и принципы обязательного медицинского страхования;

3) раскрыть сущность и отличительные особенности добровольного медицинского страхования;

4) провести анализ обязательного и добровольного медицинского страхования в современных условиях;

5) выявить проблемы и перспективы развития медицинского страхования в России;

6) проанализировать пути совершенствования системы медицинского страхования в России.

Предмет исследования – теоретические, методологические и практические подходы к развитию системы медицинского страхования в Российской Федерации.

Объектом исследования является система медицинского страхования Российской Федерации.

Работа состоит из введения, двух глав, заключения и библиографического списка.

1. Характеристика регулирования системы медицинского страхования в Российской Федерации

1.1. Правовые основы медицинского страхования

После Второй мировой войны встала необходимость решения проблем четкого определения и законодательного закрепления прав граждан на охрану здоровья. Было необходимо разработать и совершенствовать средств защиты медицинских прав. В свете этого, Генеральной Ассамблеей ООН в 1948 г. была принята Всеобщая декларация прав человека[1]. Одна из статей Декларации закрепляет следующие права человека:

1) каждый человек имеет право на такой жизненный уровень, включая пищу, одежду, жилище, медицинский уход и необходимое социальное обслуживание, который необходим для поддержания здоровья и благосостояния его самого и его семьи, и право на обеспечение на случай безработицы, болезни, инвалидности, вдовства, наступления старости или иного случая утраты средств к существованию по независящим от него обстоятельствам;

2) материнство и младенчество дают право на особое попечение и помощь. Все дети, родившиеся в браке или вне брака, должны пользоваться одинаковой социальной защитой[2].

Всеобщая Декларация прав человека положила начало принятию ряда международных документов, которые стали основой для защиты прав граждан, в т.ч. на охрану здоровья. Одним из таких документов стал Международный пакт об экономических, социальных и культурных правах от 1966 г.

В России социальные гарантии защиты прав граждан на охраной здоровья закреплены в Конституции РФ. К примеру, п. 1 ст. 39 Конституции РФ, гарантирует социальное обеспечение человеку в случае его болезни, инвалидности, потери кормильца, для воспитания детей и др. случаях, предусмотренных отдельными нормативно-правовыми актами[3].

П. 1 ст. 41 Конституции РФ и гарантирует каждому гражданину страны право на охрану здоровья и медицинскую помощь. Медицинская помощь оказывается в государственных и муниципальных учреждениях здравоохранения бесплатно за счет средств бюджетов соответствующих уровне, страховых взносов, других поступлений.

В соответствии с Федеральным законом РФ «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 г., законодательство об обязательном медицинском страховании основывается на Конституции Российской Федерации и состоит из Федерального закона от 21 ноября 2011 года N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации», Федерального закона от 16 июля 1999 года N 165-ФЗ «Об основах обязательного социального страхования», настоящего Федерального закона, других федеральных законов, законов субъектов Российской Федерации. Отношения, связанные с обязательным медицинским страхованием, регулируются также иными нормативными правовыми актами Российской Федерации, иными нормативными правовыми актами субъектов Российской Федерации[4].

В настоящее время в России медицинское страхование осуществляется в двух видах: обязательное медицинское страхование (ОМС) и добровольно е медицинское страхование, что представлено на рисунке 1.

Рисунок 1 - Виды медицинского страхования

Обязательное медицинское страхование (ОМС) - это составная часть государственного социального страхования, которая обеспечивает всем гражданам страны равные возможности в получении медицинской и лекарственной помощи в объеме и на условиях, соответствующих программам.

Добровольное медицинское страхование (ДМС) разработано на основе программ добровольного медицинского страхования и обеспечивает человеку получение дополнительных медицинских услуг сверх нормы, установленной программой обязательного медицинского страхования.

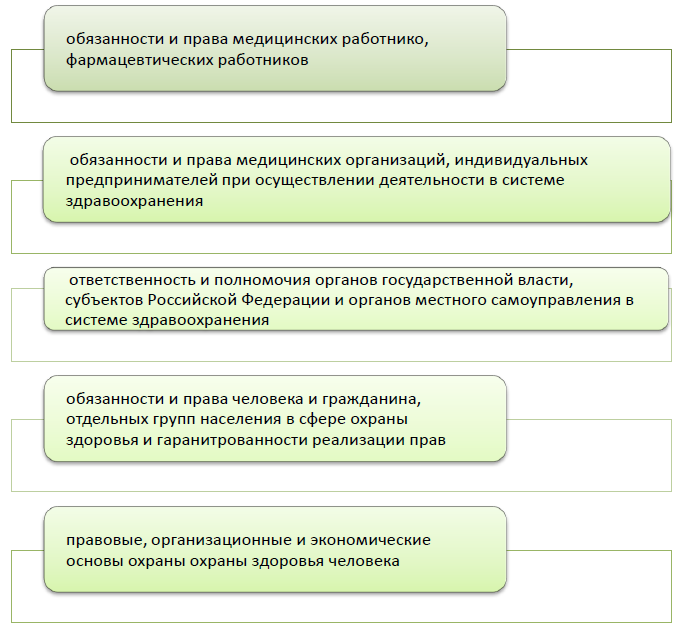

Федеральный закон РФ «Об основах охраны здоровья граждан в РФ» от № 323-ФЗ[5] регулирует отношения, возникающие в сфере охраны здоровья граждан в Российской Федерации, и определяет основными положениями, представленными на рисунке 2.

Рисунок 2 – Отношения, регулируемые ФЗ РФ «Об основах охраны здоровья граждан в РФ»

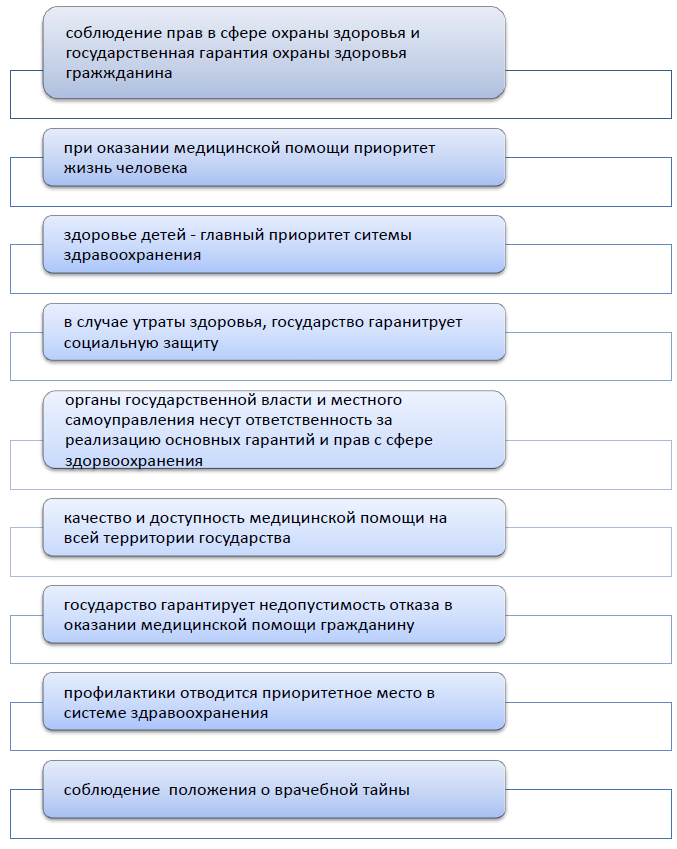

Основные принципы охраны здоровья представлены на рисунке 3.

Рисунок 3 - Основные принципы охраны здоровья

Защищенность граждан в случае утраты здоровья достигается путем установления и реализации социальных, правовых, экономических, организационных мер, которые гарантируют медико-социальное обеспечение. Это обеспечение осуществляется за счет средств обязательного социального страхования. Потребности гражданина в социальной защите определяется в соответствии с законодательством Российской Федерации, в случае реабилитации, заболевания, временной нетрудоспособности, инвалидности и т.д. Доступность и качество медицинской помощи обеспечиваются основными положениями, представленными на рисунке 4[6].

Рисунок 4 – Основные положения доступности и качества медицинской помощи

В соответствии с нормами действующего законодательства, каждый имеет право получить в доступной форме имеющуюся в медицинском учреждении информацию о состоянии своего здоровья, в сведения о результатах медицинского обследования.

2. Особенности системы медицинского страхования в России

Система обязательного медицинского страхования (ОМС) создана для обеспечения прав граждан на получение бесплатной медицинской помощи. Важнейшим нормативным правовым актом, регулирующим обязательное медицинское страхование, является Федеральный Закон Российской Федерации от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

Основные вопросы организации системы обязательного медицинского страхования:

- взаимодействие между субъектами ОМС, взаимодействие со страховыми медицинскими организациями, медицинскими учреждениями, страхователями;

- руководство деятельностью территориальных фондов обязательного медицинского страхования;

- разработка нормативно-правовой документации по вопросам организации ОМС, программы государственных гарантий оказания бесплатной медицинской помощи;

- защита интересов и прав граждан в системе ОМС, контроль объемов и качества оказания медицинской помощи в медицинских на территории страны.

Система обязательного медицинского страхования реализуется в форме договора между страхователем и страховой медицинской организацией СМО.

Полис ОМС является документом, гарантирующим право застрахованного лица на бесплатную медицинскую помощь на всей территории страны. Данная помощь предусмотрена базовой программой обязательного медицинского страхования. Полис ОМС обеспечен федеральным электронным приложением, которое содержится в универсальной электронной карте. Данная карта выпускается на территории России в соответствии с Федеральным законом от 27.07.2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»[7].

Получить полис ОМС застрахованного лица можно лично или через своего представителя. Такой порядок регламентирован правилами обязательного медицинского страхования. Оформляется полис ОМС по заявлению в любой страховой медицинской организации или в территориальном фонде медицинского страхования.

В день получения заявления о выборе страховой медицинской организации страховая медицинская организация или при ее отсутствии территориальный фонд выдает застрахованному лицу или его представителю полис ОМС либо временное свидетельство в случаях и в порядке, которые определяются правилами обязательного медицинского страхования.

Полисы ОМС, выданные лицам, застрахованным по обязательному медицинскому страхованию до дня вступления в силу Федерального закона, действительны до замены их на полисы обязательного медицинского страхования единого образца.

С 01.01.2011 г. в соответствии с нормами Федерального закона застрахованные лица (или его представители) вправе обратиться с заявлением в любую страховую медицинскую организацию, включенную в реестр страховых медицинских организаций, по месту как постоянного, так и фактического проживания и должны быть обеспечены полисом обязательного медицинского страхования[8].

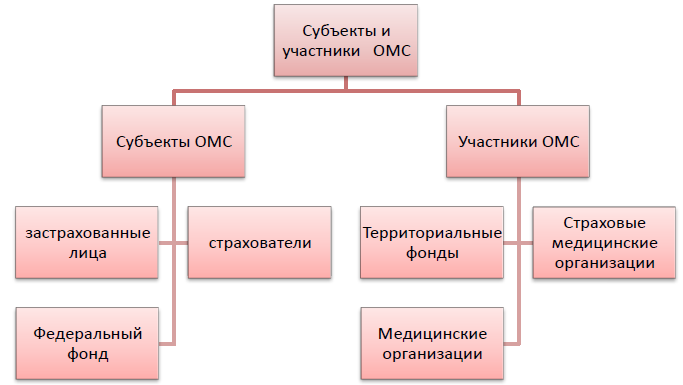

На рисунке 5 представлены субъекты и участники обязательного медицинского страхования.

Рисунок 5 - Субъекты и участники обязательного медицинского

страхования

Средства обязательного медицинского страхования формируются за счет:

1) доходов от уплаты:

а) страховых взносов на ОМС;

б) недоимок по взносам и налоговым платежам; в) начисленных и уплаченных пеней и штрафов;

2) средств федерального бюджета, которые передаются в бюджет Федерального фонда для части компенсации доходов в связи с установлением пониженных тарифов страховых взносов на ОМС;

3) средств бюджетов субъектов, которые передаются в бюджеты территориальных фондов ОМС, в соответствии с действующим законодательством;

4) доходов от размещения временно свободных средств;

5) иных источников, предусмотренных законодательством России.

1.3. Характеристика организации системы обязательного медицинского страхования в России

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Страхователи при обязательном медицинском страховании являются:

- для неработающего населения - органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления;

- для работающего населения - организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, частные нотариусы, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования.

При отсутствии перечисленных документов полис обязательного медицинского страхования не выдается. Граждане, не представившие полный пакет документов, направляются для решения вопроса в территориальные комиссии по формированию списков неработающего населения.

Страховые взносы на обязательное медицинское страхование обязаны уплачивать: юридические лица без исключения, а также индивидуальные предприниматели и физические лица; адвокаты, нотариусы, занимающиеся частной практикой.

Страхователи должны быть зарегистрированы в фонде обязательного медицинского страхования. Если страхователь – плательщик страховых взносов – относится одновременно к двум категориям плательщиков страховых взносов (является работодателем и ведет индивидуальную предпринимательскую деятельность), он регистрируется и уплачивает страховой взнос по каждому основанию.

Для плательщиков страховых взносов на обязательное медицинское страхование, не производящих выплаты и иные вознаграждения физическим лицам (индивидуальные предприниматели, главы крестьянских (фермерских) хозяйств, адвокаты, нотариусы) расчет сумм страховых взносов будет производиться, исходя из стоимости страхового года. Стоимость страхового года определяется как произведение минимального размера труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов на обязательное медицинское страхование.

Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов, уплачиваемых в фонды обязательного медицинского страхования (Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования) возложен на Пенсионный фонд Российской Федерации.

Страховые взносы на обязательное медицинское страхование исчисляются и уплачиваются отдельно в Федеральный и территориальный фонды обязательного медицинского страхования в виде ежемесячных обязательных платежей в срок не позднее 15 - го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Тариф страховых взносов в Федеральный фонд обязательного медицинского страхования (ФФОМС) составляет 5,1 %.

Таблица 1 - Тарифы страховых взносов во внебюджетные фонды, %

|

Тарифы |

ПФ РФ |

ФСС |

ФФОМС |

Итого |

|

В пределах установленной предельной величины базы для начисления страховых взносов 568 тыс. руб. с 2013 года |

22% |

2,9% |

5,1% |

30% |

|

Свыше установленной предельной величины базы для начисления страховых взносов |

10% |

- |

- |

10% |

Подводя итоги первой главе, можно сделать следующие выводы. Гарантии оказания медицинской помощи закреплены в Конституции РФ. Важнейшим нормативным правовым актом, регулирующим обязательное медицинское страхование, является Федеральный Закон Российской Федерации от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

В настоящее время в России медицинское страхование осуществляется в двух видах: обязательное медицинское страхование (ОМС) и добровольное медицинское страхование.

Обязательное медицинское страхование (ОМС) - это составная часть государственного социального страхования, которая обеспечивает всем гражданам страны равные возможности в получении медицинской и лекарственной помощи в объеме и на условиях, соответствующих программам.

Добровольное медицинское страхование (ДМС) разработано на основе программ добровольного медицинского страхования и обеспечивает человеку получение дополнительных медицинских услуг сверх нормы, установленной программой обязательного медицинского страхования.

2. Проблемы развития медицинского страхования РФ в современных условиях и направления совершенствования

2.1. Зарубежный опыт медицинского страхования

Для начала предлагаю рассмотреть государственное и коммерческое страхование в Чехии.

Наличие медицинской страховки в Чехии обязательно для всех проживающих здесь иностранцев с ВНЖ или ПМЖ. Страхование в Чехии предоставляют государственные и частные страховые компании. В этой статье я расскажу вам о видах страховок и поделюсь личным опытом их использования.

Государственное страхование.

Государственное страхование предоставляется иностранцам, находящимся в Чехии по рабочей или предпринимательской визе (директорам фирм). Иностранец также получает право на предоставление ему государственной страховки с получением ПМЖ.

Государственное страхование предоставляется следующими компаниями[9]:

- Všeobecná zdravotní pojišťovna (VZP) – крупнейшая по численности застрахованных лиц компания в Чехии;

- Oborová zdravotní pojišťovna zaměstnanců bank, pojišťoven a stavebnictví (OZP);

- Vojenská zdravotní pojišťovna České republiky (VoZP) – компания, сотрудничающая с гражданскими и военными госпиталями;

- Zaměstnanecká pojišťovna Škoda (ZPŠ) – компания, предоставляющая страхование сотрудникам компании Шкода;

- Česká průmyslová zdravotní pojišťovna (ČPZP).

Страховые взносы выплачиваются ежемесячно, и их размер зависит от вашего уровня заработной платы и рассчитывается в каждом случае индивидуально бухгалтером. Взносы при этом оплачиваются частично вами, частично вашим работодателем.

Из плюсов государственного страхования можно выделить то, что каждый застрахованный может выбрать себе терапевта (чеш. praktický lékař), который будет его вести и в случае необходимости направлять к узким специалистам. Кроме того, с государственной страховкой вы в случае необходимости можете обратиться в любую больницу, и страховая обязана оплатить ваше лечение.

Коммерческое страхование.

Договор коммерческого страхования в Чехии обязаны заключать все иностранцы, находящиеся здесь по студенческой визе или по предпринимательской визе (частные предприниматели). Обратите внимание на то, что при подаче на долгосрочную визу в Чехию из России вы должны купить страховку именно в местной, чешской страховой фирме. Страховки российских компаний здесь не примут. Естественно, это не распространяется на тот случай, если вы турист и покупаете туристическую страховку в России на время вашего пребывания в Чехии.

Договоры коммерческого страхования можно заключить со следующими компаниями: UNIQA, SLAVIA, Maxima, pVZP, ERGO.

Перечисленными компаниями список не ограничивается, однако они являются наиболее популярными среди иностранцев.

В соответствии с новыми правилами для продления визы на территории Чехии требуется покупка комплексной страховки (чеш. komplexní zdravotní pojištění). Раньше хватало покупки базовой страховки (чеш. pojištění nutné a neodkladné péče). По сравнению с базовой страховкой, комплексная страховка представляет более широкий спектр бесплатных услуг.

Например, в случае со страховкой UNIQA, вы 1 раз в год имеете право на бесплатное прохождение следующих специалистов:

- профилактический осмотр у терапевта

- для девушек осмотр у гинеколога

- профилактический осмотр у стоматолога

- обязательные прививки на сумму до 1000 Крон

Страховка покупается в зависимости от ваших потребностей — на срок от 1 месяца до 2 лет.

Система здравоохранения Франции на сегодняшний день считается одной из самых гуманных. Правительство страны заботится о том, чтобы все слои населения независимо от дохода, происхождения или социального статуса имели право на медицинское обслуживание. Медицинские услуги французам предоставляются на основе обязательного и добровольного медицинского страхования.

Обязательное медицинское страхование (Assurance Maladie http://www.ameli.fr/) предоставляется бесплатно для всех, кто проживает на территории Франции легально более 90 календарных дней (за исключением тех, кто приехал по некоторым визам длительного пребывания, в том числе, по визе «Визитер»). ОМС покрывает около 70-75% стоимости всех медицинских услуг и медицинских препаратов.

Дополнительное медицинское страхование платное для всех. Исключение составляют граждане, не имеющие достаточных средств для покупки этой страховки. В зависимости от дохода им предлагается или материальная помощь на покупку этой страховки, или бесплатная дополнительная страховка, покрывающая все основные медицинские услуги и препараты. Безусловно, пластические операции в этот список не входят[10].

Стоимость ДМС зависит от перечня предлагаемых услуг. Чем выше процент возмещения, тем дороже вам придется платить за страховку. Чаще всего, ДМС покрывает оставшиеся 30-25% после выплаты обязательного медицинского страхования.

Любому человеку, французу или иностранцу, легально проживающему на территории Франции, присваивается индивидуальный регистрационный номер и выдается пластиковая карта (Carte vitale), в которую заносятся в том числе и данные на всех неработающих членов его семьи.

Во Франции есть государственные больницы (Hôpital) и частные клиники (Clinique). Государственные больницы дешевле, так как они чаще всего придерживаются рекомендуемых государством цен. Так что обычно визит к врачу полностью покрывается страховкой. Но, к сожалению, чтобы записаться на прием, нужно долго ждать. Частные клиники сами устанавливают цены. Когда страховка не может покрыть всю стоимость услуг, нужно платить дополнительно. Чтобы узнать, возместит ли страховка стоимость услуг частного врача, нужно проверить, работает ли данный врач по конвенции сектор 1 (Conventionné Secteur 1). Врачи, работающие по конвенции, также придерживаются рекомендуемых государством цен.

Система здравоохранения во Франции не только самая гуманная, но и самая дорогостоящая для бюджета государства. Правительство делает все возможное, чтобы снизить расходы, именно поэтому владельцы некоторых виз длительного пребывания не имеют право на бесплатную обязательную медицинскую страховку, но могут получить к ней доступ при определенных условиях, о чем мы расскажем ниже.

При подаче документов на получение визы вы должны предоставить медицинскую страховку, которая действительна во Франции. Очень важно, чтобы эта страховка действительно обеспечила вам необходимую медицинскую помощь. Мы можем порекомендовать четыре компании:

- ACS (http://www.acs-ami.com/en/acs/efenp)

- April International Welcome Cover (http://en.april- international.com/global/welcome-cover-insurance)

- AXA International (http://www.axapppinternational.com/personal/)

- Allianz France (http://www.insure.com/companies/allianz-health- insurance.html)

Помните, что без страховки один день пребывания в государственной больнице стоит от 1400 евро. Вам обязательно окажут медицинскую помощь во Франции, но потом вы получите счет-фактуру, которую вы должны будете оплатить.

Полисы российских компаний для страхования лиц, выезжающих за рубеж, стоят намного дешевле и в ряде случаев проходят при рассмотрении досье на визу «Гость», но покупать такой полис довольно рискованно: он все-таки предназначен для туристов, а не для лиц, постоянно проживающих за границей. В перечень услуг, которые покрывается такой страховкой зачастую включены только медицинские услуги срочного характера.

После вашей регистрации в Службе Миграции и Интеграции Франции (OFII), вы можете подать досье на получение ОМС. Но для вас, оно будет платным. Стоимость услуг рассчитывается по формуле:

Х — это ваш доход за год. Из этой суммы нужно вычесть 9 356 и вы получите Y. 8% от Y — это стоимость страховки обязательного медицинского страхования.

Х — 9 356 euros = Y

8% от Y – стоимость ОМС

После этого вы можете купить дополнительное медицинское страхование. Приготовьтесь ждать: от времени подачи досье до получения ответа проходит достаточно большое количество времени. Именно поэтому имеет смысл купить хорошую страховку для первого года пребывания, а может быть, вы решите пользоваться ей и далее.

Дети до 6 лет могут получить бесплатную медицинскую консультацию, прививки, некоторые лекарства в центрах детства и материнства (PMI). Такие центры есть во всех городах Франции. Никаких документов там не требуют. Но если лечение требуется более сложное, то они советуют обращаться в больницу или клинику.

Америка не способна обеспечить всеобщее здравоохранение. Сегодня более 15% жителей, а это десятки млн человек, не имеют медстраховки в виду ее дороговизны, и процент американцев, расходы которых покрывает работодатель, падает последние 15 лет. Но даже наличие страховки еще не гарант успеха. Медицинские услуги являются основным фактором личного банкротства в более чем 60% случаев. Из тех банкротств, которые были вызваны медицинскими счетами, около 75% людей при этом имели медицинские страховки. Единственные слои населения, для кого медицина доступна — это старики и совсем бедные люди. Покрытие их медсчетов — это основная статья расходов госбюджета, далеко обгоняющая даже статьи расходов на оборону.

На сегодняшний день цены на медстраховку в США необоснованно высокие, и если систему не изменить, то цены на страховку и медицину в целом будут только расти. Одним из основных направлений реформирования системы медицинского страхования было провести реформу и сделать здравоохранение доступным для всех американцев. Реформа была запущена и в настоящий момент активно пропагандируется среди всех жителей, обещая доступные цены на медицинское страхование.

Главная цель проводимой реформы — застраховать всех незастрахованных, кто не имеет возможности приобрести страховку по доступным ценам, начиная с 1 января 2014 года[11].

Одни из крупнейших игроков на Иллинойском страховом рынке сегодня — это компании Aetna, Humana, Coventry, Blue Cross Blue Shield, Cigna и др. У каждой из компаний имеется много вариантов страховок, и чтобы определить, которая из них для вас самая подходящая, необходимо знать несколько понятий:

- premium — ежемесячные страховые выплаты;

- deductible — сумма, которую вы должны выплатить за медуслуги до того, как ваша страховка начнет их покрывать;

- co-payment — фиксированная сумма доплаты за визит к врачу, медуслуги или лекарства;

- co-insurance — покрытие расходов страховой компанией и вами в процентном соотношении, начинающееся после полной выплаты deductible;

- out-of-pocket limit — максимальная сумма, потраченная из вашего кармана в течение года, достигнув которой, страховка начинает покрывать ваши расходы в 100% размере;

- annual limit — годовой лимит покрытия страховой компанией ваших мед расходов.

Средняя цена медстраховки на взрослого человека в США может очень отличаться по стоимости и варьируется в среднем от $150 до $500 в месяц. Конечная стоимость зависит от собственно вида страхового плана, а также штата, округа, возраста, истории болезни, дохода человека/семьи, и других факторов. Таким образом, если в семье 4 человека, то около $1000 в месяц может уходить на страховые выплаты. Для многих — это очень дорого, и помощником часто выступает работодатель.

В 2007 г. в Германии был принят закон, который сделал государственное медицинское страхование обязательным для всех проживающих в стране. Кроме того, существует соглашение, которое гарантирует бесплатное медицинское обслуживание в Германии для всех граждан ЕС. В случае государственного медицинского страхования с гражданина взимаются ежемесячные отчисления в размере около 15,5% доходов, но не более 575 евро в месяц. При выборе частного медицинского страхования взносы платят исходя из результатов андеррайтинговой проверки страхуемого лица (оценки риска возникновения страхового случая) и объема страхового покрытия[12].

Оплата медицинских услуг и лекарственных средств в случае государственного страхования проводится страховиком сразу, а при частном — пациент сначала оплачивает счет сам, а затем стоимость полученных услуг и приобретенных препаратов ему возмещает страховик.

Таким образом, 85% жителей Германии застрахованы в рамках государственной схемы, а остальные 15% пользуются услугами частных страховых компаний. Переход на частную схему страхования освобождает от уплаты взносов за государственную страховку и возможен только в случае, если доход страхуемого превышает 49,5 тыс. евро в год.

Нидерланды — единственная страна в ЕС, где на законодательном уровне закреплено обязательное частное медицинское страхование. Соответствующее законодательство было принято в 2006 г. для сокращения государственных расходов на здравоохранение, размер которых достиг критической для государственного бюджета отметки. Теперь каждый житель страны обязан приобрести базовый страховой полис, объем которого определяют государственные регуляторные органы, а страховые компании, в свою очередь, не имеют права отказать кому-либо в предоставлении страховки.

Следует отметить, что наряду с частной системой страхования одновременно продолжает действовать государственная, покрывающая все население Нидерландов. Государственная система страхования функционирует в соответствии с актом «Algemene Wet Bijzondere Ziektekosten» (AWBZ), согласно которому покрывает расходы на уход за лицами пожилого возраста, пациентами с хроническими заболеваниями или с нарушениями психики. AWBZ применим ко всем гражданам этой страны.

Жители Нидерландов могут самостоятельно выбирать провайдера медицинского страхования, а также при желании менять его один раз в год в специально отведенный период. В случае возникновения задолженности по страховым взносам насчитывается пеня.

В Нидерландах остается 1% незастрахованного населения, которое может присоединиться к программе, но при этом в течение последующих 5 лет выплачивать дополнительно 30% сверх ежемесячного страхового взноса.

Государственное медицинское страхование в Великобритании является бесплатным и покрывает все виды медицинских услуг и лекарственные средства, назначенные врачом.

Организацией предоставления медицинского обслуживания занимается государственная организация Национальная служба здравоохранения (National Health Service — NHS). Она оплачивает стационарное и амбулаторное лечение, услуги врачей общей практики, узкопрофильных специалистов, лекарственные средства, стоматологические услуги, психиатрическую помощь, реабилитацию и др.

В рамках государственного страхования существует всего несколько вариантов совместного несения затрат. Так, при посещении стоматолога уплачивается 198 фунтов стерлингов (237 евро) за весь курс лечения. А при назначении лекарственного средства врачом общей практики, стоматологом или специалистом другой специальности взимается фиксированная сумма с одного рецепта (в Англии эта сумма составляет 7,2 фунта стерлингов (8,6 евро), однако около 89% назначений освобождаются от данного сбора. От уплаты фиксированной суммы за один рецепт освобождаются дети в возрасте до 16 лет, учащиеся до 18 лет, пациенты старше 60 лет, люди с низким уровнем дохода; беременные и женщины в течение 12 мес после родов, пациенты с определенными заболеваниями и люди с ограниченными возможностями. Кроме того, для пациентов, приобретающих большое количество лекарственных средств, предусмотрены скидки. Таким образом, расходы домохозяйств на здравоохранение в Великобритании в 2009 г. составили 10%.

Системы обеспечения медицинской помощью населения в странах — членах ЕС находятся под давлением постоянного увеличения расходов. Так, согласно данным, опубликованным в отчете «The impact of ageing on public expenditure: projecrions for the EU-25 Member States on pensions, healthcare, long-term care, education and unemployment transfers», составленный Финансовым департаментом ЕС (EC Directorate General for Economic and Financial Affairs), общие расходы на здравоохранение стран — членов ЕС возрастут на 140% в период с 2000 по 2050 г. Рост расходов в прошлые 10 лет был обусловлен политическими решениями, призванными расширить доступ населения к качественному лечению, а также разработкой инновационных методов лечения и лекарственных средств. В будущем увеличению расходов на здравоохранение поспособствуют дополнительные факторы, например, демографические и климатические.

Несмотря на увеличение расходов на государственное медицинское страхование в большинстве стран — членов ЕС частное медицинское страхование развито в гораздо меньшей степени. И лишь некоторые следуют советам экспертов, которые прогнозируют повышение роли частного медицинского страхования и делают его обязательным для всего населения как, например, Нидерланды.

2.2. Проблемы развития медицинского страхования в России

Национальный рынок медицинского страхования появился в 1993 году после введения в действие Закона РФ «О медицинском страховании граждан Российской Федерации», положившего начало реформированию системы здравоохранения. Основными целями реформы были: усовершенствование системы финансирования здравоохранения, повышение качества оказания медицинской помощи и уровня профилактических мероприятий. На основе закона были разработаны программы обязательного и добровольного медицинского страхования.

Система обязательного медицинского страхования (ОМС) должна была дать гражданам государственные гарантии получения медицинской помощи, а программы добровольного медицинского страхования (ДМС) – обеспечить им дорогостоящие виды медицинских и дополнительных сервисных услуг.

Реформа должна была решить вопросы дополнительного финансирования системы здравоохранения и улучшить качество предоставляемой медицинской помощи пациентам в соответствии с их конституционными правами.

Однако с переходом к системе ОМС проблемы здравоохранения не были решены.

Финансирование в ряде регионов России осуществлялось неравномерно, обеспечение социальных гарантий проходило не в полном объеме. В некоторых регионах социальные гарантии предоставлялись только на стационарную помощь, в других – на амбулаторно-поликлиническую. Из- за недостаточного финансирования и невозможности полной оплаты счетов медицинских учреждений расчеты стали производиться только по отдельным статьям.

Дефицит финансовых поступлений отразился на состоянии лечебной базы муниципальных образований.

Текущее состояние муниципальных лечебных учреждений не смогло обеспечить исполнение государственных гарантий – предоставить населению бесплатную медицинскую помощь. Острая нехватка современного диагностического оборудования, лабораторного инструментария привели к ограничению реализации программы ОМС. В большинстве учреждений возник кадровый дефицит – не хватало врачей-специалистов и среднего медицинского персонала. Руководству медицинских учреждений порой приходилось закрывать глаза и принимать на работу специалистов с недостаточной квалификацией, что не могло не отразиться на качестве оказания медицинской помощи.

Кроме того, состояние лечебной базы в различных регионах России различно. Если в столице, крупных городах-миллиониках лечебная база достаточно развита, то в остальных территориальных образованиях ситуация катастрофическая. Человеку негде получить квалифицированную медицинскую помощь. В городах с численностью населения менее 500 тыс. человек лечебные услуги подчас оказывают 2–3 медицинских учреждения.

Иная ситуация в системе добровольного медицинского страхования (ДМС).

Отсутствие реальной возможности получить качественную медицинскую помощь на уровне поликлинического звена сразу же начала восполняться появлением системы частнопрактикующих врачей и коммерческих клиник. Страховые компании стали разрабатывать и предлагать продукты ДМС.

Рынок ДМС один из самых динамично развивающихся в России. Темп роста собираемой страховой премии ежегодно превышает 20%.

К сожалению, добровольное медицинское страхование развивалось не как дополнение к государственным гарантиям оказания бесплатной медицинской помощи, а как часть социального пакета, предоставляемого работодателями своим сотрудникам. В результате 95% заключаемых договоров – это договоры с юридическими лицами. Объяснением этому является невысокая платежеспособность населения и значительная стоимость розничного полиса ДМС.

Регулярно растущие цены на медицинские услуги, практически отсутствующая гарантированная социальная медицинская помощь способствуют накоплению хронических и приобретению новых заболеваний у населения. Страховые компании вынуждены учитывать все факторы, влияющие на последующий уровень выплат, что приводит к повышению цен на розничные медицинские программы. Покупка индивидуального страхового полиса становится обременительной даже для семьи со средним достатком.

Существующая система медицинского страхования не смогла обеспечить население социальной защитой.

Это во многом связано с тем, что основной целью частной системы здравоохранения является получение максимальной прибыли. Размер оплаты работы врачей напрямую зависит от суммы принесенного дохода клинике. Гипердиагностика, назначение необязательных, ненужных исследований, направление на консультации к врачам – коллегам по отделению – распространенная практика. Врачам ставятся ежемесячные нормативы по перекрестным продажам, по увеличению объемов финансовых потоков. Пациент нередко становиться заложником медицинского учреждения.

Национальные проекты не могут быть выполнены, если отсутствует фундамент, на котором возможна их реализация.

Существующая система медицинского страхования не способна в полной мере решить поставленные перед ней задачи. В частности, негативное влияние оказывают следующие факторы:

- отсутствие отлаженного финансового взаимодействия субъектов здравоохранения и страхования;

- несовершенство налоговой системы;

- несовершенство нормативно-правовой базы;

- интенсивное развитие коммерческой медицины и института частнопрактикующих врачей на фоне кризиса бюджетных медицинских учреждений;

- отток медицинских умов за рубеж;

- введение системы медицинского страхования в период спада и стагнации экономики страны;

- низкий уровень платежеспособности граждан.

Необходимо кардинальное изменение существующей ситуации с медицинским страхованием в РФ. Цели развития медицинского страхования заключаются в разработке и реализации мер по удовлетворению потребностей населения в социальной защите и предоставлении качественных медицинских услуг.

В первую очередь реформированию должна быть подвергнута система ОМС, на базе которой сможет получить распространение программа ДМС. Решения ждут следующие проблемы:

- обеспечение эффективного финансового взаимодействия субъектов страхования, в том числе системы здравоохранения;

- доработка нормативно-правовой базы;

- установление новых подходов к формированию программы оказания бесплатной медицинской помощи населению.

Дефицит поступления финансовых ресурсов в систему ОМС приводит к появлению дисбаланса экономических возможностей при оказании медицинскими учреждениями базовой программы социальных гарантий. А это, в свою очередь, поощряет существование практики неформальных платежей и развитие коррупции.

2.3. Пути решения проблем медицинского страхования

Необходима централизация поступающих средств и последующее их распределением между нуждающимися регионами. Существующий механизм распределения финансирования ничем не отличается от распределения бюджетных средств.

Эффективное расходование страховыми организациями средств, выделяемых ФОМС, возможно через совместный с территориальным ФОМС отбор поставщиков медицинских услуг исходя из принципа оптимального соотношения цены и качества этих услуг[13].

На первом этапе реформирования отечественного здравоохранения становится целесообразным введение ограничений на участие коммерческой медицины в программе предоставления социальных гарантий. Первоочередной задачей становится вывод государственных медицинских учреждений из критического состояния. Решение острой проблемы модернизации материально-технической базы муниципальных лечебных учреждений возможно только за счет дополнительного привлечения финансовых ресурсов. Развитие хозрасчетных отделений и платных медицинских услуг, оказываемых сверх программы бесплатной медицинской помощи, становится дополнительным источником финансирования.

Пересмотру подлежит и система оплаты труда медицинского персонала. Для обеспечения приемлемого уровня доходов врачей финансирование оплаты труда также должно идти из нескольких источников. Помимо предоставления базового оклада, система оплаты труда должна учитывать режим работы, количество принятых пациентов. Для повышения качества оказания врачами медицинской помощи населению по системе социальных гарантий целесообразно ввести увеличенный размер надбавки при обслуживании пациентов данной категории по сравнению с размером надбавки от обслуживания пациентов через хозрасчетные отделения.

Работа в государственных медицинских учреждениях должна стать престижной и перспективной.

Застрахованный должен стать полноправным членом системы медицинского страхования. Необходимо реализовать право на самостоятельный выбор врача и медицинского учреждения независимо от территориальных границ проживания. Введение ОМС фактически обязало население застраховаться и получить полис медицинского страхования. При этом были нарушены права на самостоятельный выбор страховой организации. Гражданин, приходивший в медицинское учреждение для оформления страхового полиса, не получал информации о том, какие компании учувствуют в системе ОМС. О застраховавшей его компании человек узнавал, только получив страховой полис.

В будущем необходимо предусмотреть не только возможность самостоятельного выбора страховой организации, но и возможность добровольного отказа от участия в системе получения бесплатной медицинской помощи. В случае выбора в пользу ДМС обеспечивается право на денежную компенсацию. При выходе гражданина из системы ОМС необходимо оставить право на последующее восстановление в ней с любого момента.

Реализация всего перечисленного требует разработки новой законодательной базы.

Модернизация программы предоставления базовых гарантий на получение бесплатной медицинской помощи должна стать инструментом обеспечения эффективности медицинских услуг и равных условий их получения. Важно разработать и утвердить стандарты качества медицинской помощи, в частности объемов и времени оказания медицинской помощи с учетом интенсивности лечебного процесса и материально-технической базы медицинского учреждения.

Перечень медицинских услуг, предусмотренных программой социальных гарантий, не должен пересекаться с программой ДМС. Система добровольного медицинского страхования должна обеспечивать получение медицинской помощи сверх установленной государством программы, предусматривать возможность получения дорогостоящих медицинских услуг с дополнительным уровнем сервиса.

Улучшение отечественной системы медицинского страхования невозможно без модернизации системы здравоохранения в целом. Основой модернизации должна стать Концепция развития здравоохранения до 2020 года, готовящаяся Министерством здравоохранения и социального развития РФ.

Заключение

Все поставленные задачи, в ходе написания курсовой работы были решены. Рассмотрены теоретические аспекты системы медицинского страхования, проведен анализ действующей системы медицинского страхования в России.

Подводя итоги проделанной работы, можно сделать выводы, что Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Однако медицинское страхование в России имеет множество недостатков и недоработок и развивается довольно медленными темпами по сравнению с инфляцией.

Процесс реформирования здравоохранения в Российской Федерации еще не закончен, он продолжается в аспекте углубления и закрепления положительных моментов. Это относится, прежде всего, к развитию медицинского страхования.

В настоящее время ОМС сформировано как правовая и финансовая система, организационно оформившаяся на федеральном уровне и во всех субъектах Российской Федерации. Законодательно определены субъекты медицинского страхования, правоотношения которые регулирует система публично-правовых (законодательно-обязательных) и гражданско-правовых (договорных) отношений. Сформирован кадровый потенциал системы.

Наличие прав застрахованных лиц в системе ОМС России без каких- либо их обязанностей лишает данный страховой институт самого главного – увязки размеров страховых взносов со страховыми услугами. Сколько уплачено, уплачен ли вообще какой-либо платеж за конкретное лицо – это мало кого интересует. Отсутствие личной ответственности граждан в финансировании подлинно страховых механизмов данного института социальной защиты.

Вторым препятствием в формировании эффективного института ОМС являются весьма скромные объемы финансовых средств, приходящихся на одно застрахованное лицо, что связанно с заниженным уровнем оплаты труда большинства наемных работников и недостаточным регулирование рынка труда. Эти вопросы требуют рассмотрения условий функционирования ОМС с системных позиций, что, однако, практически не находит отражения в существующих научных исследованиях и государственных программах по проблематике ОМС.

Развитие добровольного медицинского страхования обеспечит поток того количества средств, которое необходимо и достаточно для функционирования ЛПУ, их выживания в сложных рыночных отношениях. Это, в свою очередь, будет способствовать полному обеспечению гарантий прав застрахованных граждан на получение качественной и полноценной медицинской помощи.

В соответствии с современными условиями для ЛПУ наиболее реальным и значительным является поток денежных средств через ДМС, поскольку через ОМС оказывается ограниченное количество медицинских услуг, а бюджетные средства имеют тенденцию к сокращению.

Более того, если при ОМС размеры страховых взносов регулируются ежегодными законами Государственной Думы, и уплата взносов не зависит от желания и нежелания страхователей (т.е. предприятий или администрации города административной территории), то при ДМС размер страхового взноса является предметом переговоров между тем, кто покупает страховой продукт (т.е. страхователей) и тем, кто его продает (т.е. страховщик).

Если при ОМС направление расходования средств страховых резервов (т.е. практически суммы страховых взносов) определяет государство, и тем самым страховая медицинская организация (страховщик) не может оказывать установленные территориальной программой ОМС медицинские услуги и расходовать свободные средства по своему усмотрению, то при заключении договора ДМС объем медицинских услуг согласовывается сторонами данного договора ДМС. ДМС — это страхование медицинских расходов на такие виды медицинской помощи и услуг, которые не могут быть оказаны и покрыты за счет средств ОМС.

Для обеспечения высокого роста рынка медицинского страхования необходимо законодательно разграничить сферы действия двух видов медицинского страхования - ОМС и ДМС. Сейчас они практически полностью дублируют друг друга. В таком случае по ОМС гражданам доступен лишь минимальный перечень бесплатных услуг, за остальные программы приходится платить или покрывать расходы за счет дополнительной медицинской страховки.

Развитие ДМС во многом определяется положением дел в государственной системе здравоохранения, в макроэкономике и демографии. Так, фактор старения населения способен несколько усилить спрос на ДМС в долгосрочной перспективе.

Для того чтобы государство развивалось и добивалось больших высот, вам нужно обращать внимание на состояние здоровья нации, вам нужно обращать внимание на то, как живет население данного государства. Именно поэтому мы обращаем такое большое количество внимание на состояние медицины того или иного государства. Ведь если изучить Россию, то можно понять, что ситуация со здоровьем здесь не такая уж и плохая, но при этом проблемы есть и их нужно решать.

Дело все в том, что здесь медицина достаточно дорогая и качественное лечение не каждый может себе позволить. Уровень медицины в современном государстве нельзя назвать низким, скорее всего, оно здесь немного выше среднего, в мировом рейтинге. Но проблема состоит в том, что она не так быстро развивается, как бы нам всем этого хотелось бы. Большое количество сложных заболеваний мы все же можем излечить только лишь за рубежом, а это достаточно проблематично и очень дорого.

Но проблема не только в этом, основная проблема высокого уровня заболевания среди населения в том, что менталитет не дает возможности человеку сразу же обращаться в больничное заведение или периодически его посещать. Большая часть населения не верит в том, что обратившись в больницу, они получат действительно качественное обслуживание и лечение. Поэтому, главной проблемой Российской медицины является имидж медицинских учреждений. Именно на это нужно обращать свое внимание и именно это нужно решать.

Список используемой литературы

- Всеобщая декларация прав человека (принята Генеральной Ассамблеей ООН 10.12.1948).

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

- Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) «Об обязательном медицинском страховании в Российской Федерации» (с изм. и доп., вступ. в силу с 09.01.2017)

- Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 29.12.2017) «Об основах охраны здоровья граждан в Российской Федерации».

- Федеральный закон от 27.07.2010 N 210-ФЗ (ред. от 05.12.2017) «Об организации предоставления государственных и муниципальных услуг».

- Грищенко О.В. Организация системы медицинского страхования в России– М.: Дело и сервис, 2012. С.88.

- Медицинское право России: Учебник для бакалавров / Отв. ред. А.А. Мохов. - М.: Норма: НИЦ ИНФРА-М, 2015. С.56-58.

- Решетников А.В. Обязательное медицинское страхование: резервы и парадоксы возможностей / А.В.Решетников, С.А.Ефименко // Рос. здоровье и общество. - 2012. - 29 нояб. - С.7

- Савицкая Г.В. Исторические аспекты медицинского страхования. – М.: Инфра – М, 2011. С.78.

- Сравнительный анализ систем здравоохранения в разных странах, Майкл Тэннер [Электронный ресурс]: http://bono- esse.ru/blizzard/RPP/M/m_03_Sh.html

- Токарева Т.И. Перспективы развития обязательного медицинского страхования // Экономический вестник Ростовского государственного университета. – 2016. - № 2. – С.9-21.

- Цыганова О. А. Медицинское страхование: Учебное пособие / О.А. Цыганова, И.В. Ившин. - М.: НИЦ ИНФРА-М, 2015. С.90.

- http://www.ffoms.ru/portal/page/portal/top/index -Федеральный фонд медицинского страхования.

- http://justicemaker.ru/ - Сравнительно-правовая характеристика в регулировании института медицинского страхования в России и Германии.

-

"Всеобщая декларация прав человека" (принята Генеральной Ассамблеей ООН 10.12.1948). ↑

-

Грищенко О.В. Организация системы медицинского страхования в России– М.: Дело и сервис, 2012. С.88. ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). ↑

-

Ст. 2 Федерального закона от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) "Об обязательном медицинском страховании в Российской Федерации" (с изм. и доп., вступ. в силу с 09.01.2017) ↑

-

Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 29.12.2017) "Об основах охраны здоровья граждан в Российской Федерации". ↑

-

Савицкая Г.В. Исторические аспекты медицинского страхования. – М.: Инфра – М, 2011. С.78. ↑

-

Федеральный закон от 27.07.2010 N 210-ФЗ (ред. от 05.12.2017) "Об организации предоставления государственных и муниципальных услуг". ↑

-

Решетников А.В. Обязательное медицинское страхование: резервы и парадоксы возможностей / А.В.Решетников, С.А.Ефименко // Рос. здоровье и общество. - 2012. - 29 нояб. - С.7 ↑

-

Сравнительный анализ систем здравоохранения в разных странах, Майкл Тэннер [Электронный ресурс]: http://bono- esse.ru/blizzard/RPP/M/m_03_Sh.html ↑

-

Медицинское право России: Учебник для бакалавров / Отв. ред. А.А. Мохов. - М.: Норма: НИЦ ИНФРА-М, 2015. С.56-58. ↑

-

Цыганова О. А. Медицинское страхование: Учебное пособие / О.А. Цыганова, И.В. Ившин. - М.: НИЦ ИНФРА-М, 2015. С.90. ↑

-

Источник: http://justicemaker.ru/ - Сравнительно-правовая характеристика в регулировании института медицинского страхования в России и Германии. ↑

-

Токарева Т.И. Перспективы развития обязательного медицинского страхования // Экономический вестник Ростовского государственного университета. – 2016. - № 2. – С.9-21. ↑

- Индустрия спорта в России: современное состояние и перспективы развития ( Теоретические аспекты развития спорта в России )

- Органы местного самоуправления (Структура органов местного самоуправления: правовое регулирование, порядок формирования)

- Понятие и условия назначения пособия по безработице (Общая характеристика социальной поддержки безработных граждан в Российской Федерации)

- Управление поведением в конфликтных ситуациях ( Сущность конфликтов в коллективах организаций)

- Налог на добавленную стоимость

- Виды юридической ответственности в сфере спорта (Общая характеристика юридической ответственности в сфере спорта)

- Основные понятия и этапы развития франчайзинга

- Теоретические аспекты управления процентным риском

- Анализ денежных средств предприятия (на примере ПАО «БУРЯТЗОЛОТО»)

- Учет труда и заработной платы (Теоретические учета труда и заработной платы)

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание (Сущность, значение и порядок формирования пояснительной записки)

- ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ (Понятие, признаки и виды органов исполнительной власти субъектов Российской Федерации)