Учет труда и заработной платы (Теоретические основы бухгалтерского учета труда и заработной платы)

Содержание:

ВВЕДЕНИЕ

Важным направлением деятельности каждой российской и зарубежной организации является расчет заработной платы ее сотрудников. Учет труда и заработной платы - трудоемкое и ответственное направление работы бухгалтера компании. Во всей системе бухгалтерского учета организации учет труда и заработной платы занимает одно из центральных мест.

С точки зрения современной экономики, труд - важнейшая часть экономики. В то же время стоит говорить и о товарах (работник продает свой труд и создает новое качество, а также определенное количество материальных ценностей), а также о причине возникновения добавленной стоимости (материалы и предметы, если к ним применяется труд, могут стать намного дороже).

Таким образом, речь идет о необходимости оценки и оплаты труда во всех его проявлениях, включая затраты на рабочую силу в стоимости продукции, произведенной в рамках установленных государством законов.

Как известно, источником дохода сотрудников является заработная плата. Он характеризует отношения страны с ее гражданами и, кроме того, служит наиболее важным рычагом экономического управления. С учетом изменений в экономическом и социальном развитии России также происходят существенные изменения в государственной политике в области оплаты труда, социальной поддержки и защиты работающих граждан. Большинство функций государства, связанных с реализацией этой политики, возложены непосредственно на организации, которые самостоятельно устанавливают размер, формы, системы оплаты и материального стимулирования результатов такой работы.

Личный вклад каждого сотрудника с учетом конечных результатов работы компании определяет его трудовой доход. При этом заработанный доход регулируется определенными налогами и не ограничивается максимальными суммами. Законодательство устанавливает минимальный размер оплаты труда для всех сотрудников организаций, независимо от их организационно-правовой формы.

Целью работы является изучение организации учета труда и заработной платыв ООО «Гарант» и разработка рекомендаций к совершенствованию.

Для достижения этой цели были поставлены следующие задачи:

- Рассмотреть понятие оплаты труда, ее виды и формы.

- Проанализировать нормативно-правовое регулирование бухгалтерского учета расчетов по оплате труда и иным операциям с персоналом.

- Представить общую характеристику деятельности предприятия.

- Провести анализ организации бухгалтерского учета расчетов по оплате труда и иным операциям с персоналом на предприятии.

- Выявить направления совершенствования бухгалтерского учета расчетов по оплате труды и иным операциям с персоналом на предприятии.

Объектом исследования - ООО «Гарант».

Предмет исследования – организация бухгалтерского учета в ООО «Гарант».

В работе были использованы нормативные документы по бухгалтерскому и налоговому учету, труды по экономике и бухгалтерскому учету, а также статьи в периодической печати.

Глава 1. Теоретические основы бухгалтерского учета труда и заработной платы

1.1. Понятие оплаты труда, ее виды и формы

Заработная плата (оплата труда) является вознаграждением за труд, учитывая классификацию работника, сложность, количество, качество и условия выполняемой работы, а также компенсационными выплатами (доплатами и надбавками компенсационного характера) и стимулирующими выплатами (доплатами и надбавками стимулирующего характера – премии и другие поощрительные выплаты).

Различные формы и системы оплаты труда регулируют порядок расчета оплаты труда всех категорий работников. Способ установления зависимости между количеством и качеством работы (мера руда и оплата за него) - это форма и система оплаты. Для этих целей принято использовать различные показатели, отражающие результаты работы и фактически отработанное время.

Иначе говоря, метод оплаты определяет, как необходимо оценивать рабочую силу по тому, за что ей платят: по определенной продукции, по затраченному времени или же на основе индивидуальных и коллективных результатов деятельности. В зависимости от того, как используется форма работы в той или иной организации, зависит и заработная плата. В ней может преобладать условно-постоянная часть, представленная определенным установленным тарифом и окладом или же переменная – премия, сдельный приработок. Итак, влияние материального стимулирования на показатели эффективности конкретного сотрудника или коллектива объекта, бригады цеха также различно[1].

В зависимости от вышеперечисленных условий, оплата может быть осуществлена за индивидуальные и коллективные результаты работы.

В настоящее время к традиционным формам оплаты труда относятся повременная и сдельная, поскольку они наиболее широко используются в практике различных компаний. Кроме того, если в прошлом наиболее распространенной системой выплат была оплата по сдельной системе, однако на сегодняшний день частные (малые) предприятия все чаще используют повременную оплату, иначе говоря, окладные системы.

Повременная оплата предусматривает, что основная заработная плата сотрудника рассчитывается на основе фиксированной ставки или заработной платы с учетом фактического рабочего времени. Таким образом, базовая заработная плата зависит от следующих критериев: уровень квалификации сотрудника, время работы. Использование повременной оплаты труда оправдано, если работники не могут напрямую влиять на увеличение производства из-за строгого регулирования производственных процессов. В этом случае функции сотрудников сводятся к наблюдению[2].

Простая система повременной оплаты предполагает, что размер заработной платы зависит от размера тарифной ставки или оклада и отработанного времени.

Повременно-премиальная система оплаты труда предусматривает оплату труда работника сверх заработной платы, то есть надбавку за фактически отработанное время. Во-первых, этот метод оплаты связан с такими показателями, как: эффективность конкретного подразделения или организации в целом; вклад сотрудника в общую производительность.

В зависимости от метода расчета заработной платы рассматриваемая система делится на следующие три типа[3].

При почасовой ставке рассчитывается заработная плата сотрудника с учетом тарифной ставки и фактически отработанного времени.

В случае дневной оплаты вознаграждение рассчитывается с учетом фиксированной месячной заработной платы (ставок), количества фактически отработанных рабочих дней в данном месяце и количества рабочих дней, предусмотренных в графике работы на этот месяц.

При расчете заработной платы учитывается почасовая ставка и фактическое рабочее время, которые необходимо внести в табель учета рабочего времени. Повременная заработная плата рассчитывается исходя из тарифной ставки.

Месячная заработная плата сотрудника исчисляется исходя из заработной платы, установленной в плане создания организации, и количества дней фактического присутствия сотрудника. Этот вид повременной оплаты представляет собой систему расчета заработной платы. По этой системе компании оплачивается труд инженерно-технического персонала и служащих.

В случае сдельной оплаты труда основной заработок сотрудника предприятия находится зависит от такого показателя, как цена за единицу выполненной работы или произведенной продукции (выражается в производственных операциях: штуки, килограммы, кубические метры, бригадокомплекты и так далее)[4].

Прямая индивидуальная система оплаты труда предусматривает, что размер вознаграждения рабочего определяется на основе количества произведенной им продукции или количества операций, выполненных за определенный период. В этой системе вся выработка рабочего будет оплачиваться по одной постоянной сдельной расценке. В связи с этим заработная плата сотрудника увеличивается прямо пропорционально его выработке.

Чтобы определить расценку по рассматриваемой системе, дневная тарифная ставка, соответствующая категории работы, должна быть разделена на количество единиц продукта, производимого в смену, или на скорость производства. Также расценка может быть определена посредством умножения часовой тарифной ставки, которая соответствует разряду работы, на нормы времени (в часах)[5].

Косвенно сдельная система предусматривает расчет заработка работника не в зависимости от личной выработки, а по результатам труда обслуживаемых ими рабочих. По этой системе в основном оплачивается труд вспомогательных рабочих: ремонтников, наладчиков оборудования, обслуживающих основной производство. Заработок при косвенно-сдельной оплате может рассчитываться на основе следующего: косвенная расценка и количество изделий, которые были изготовлены обслуживаемыми рабочими. Для того чтобы получить косвенную расценку, необходимо дневную тарифную ставку рабочего оплачиваемого по косвенной сдельной системе разделить на установленную для него норму обслуживания и норму дневной выработки обслуживаемых рабочих. Сдельно-премиальная система предусматривает, что заработок будет зависеть как от оплаты по прямым сдельным расценкам, так и от премии, которая выплачивается за выполнение и перевыполнение установленных количественных и качественных показателей.

Аккордная система заключается в том, что установление размера оплаты будет производиться не на отдельную операцию, а на весь комплекс работ, учитывая сроки выполнения таких работ. При этом стоит отметить, что сумма оплаты труда за выполнение комплекса работ должна объявляться предварительно (заранее), как и сроки ее выполнения, то есть непосредственно до начала работ[6].

В том случае, когда для выполнения аккордного задания потребуется длительный срок, необходимо производить промежуточные выплаты за фактически выполненные в расчетном (платежном) периоде работы. Окончательный расчет должен быть осуществлен по окончании всех работ и их приемке. В качестве обязательного условия аккордной оплаты рассматривалось наличие норм на выполнение работы.

Отличием сдельно-прогрессивной системы оплаты труда от прямой сдельной, является то, что оплата труда работников по неизменным расценкам осуществляется исключительно в пределах исходной нормы (базы). При этом вся выработка сверх данной нормы должна оплачиваться по расценкам прогрессивно нарастающим, учитывая перевыполнение нормы выработки[7].

Нарастание расценки, которое выражается в процентах надбавки к основной расценке за единицу продукции (произведенной сверх нормы), должно устанавливаться по определенной шкале. Данная шкала состоит из нескольких ступеней, при этом их число может быть разным, что зависит от производственных условий.

Прогрессивное увеличение расценок на продукцию, которая изготовлена работником сверх нормы, строится с расчетом того, что себестоимость работ в целом не была повышена, а напротив, систематически снижалась по причине сокращения доли иных затрат, падающих на единицу продукции.

Использование указанной системы будет являться целесообразным исключительно тогда, когда возникает острая необходимость в увеличении производительности труда на участках, которые лимитируют выпуск продукции по предприятию в целом («узкие места» производства).

Для того чтобы правильно исчислить проценты выполнения норм выработки и размер прогрессивных доплат возникает необходимость в точном учете рабочего времени[8]

Прогрессивная сдельная система предусматривает, что заработок работника будет расти быстрее, чем его выработка. Именно по причине указанного обстоятельства данная система не применялась массового и постоянно.

Сдельно-премиальная форма оплаты труда достаточно широко применяется в промышленности. В данном случае сумма заработка напрямую зависит от объема работ и расценки на данные работы. Указанная форма оплаты труда является весьма эффективной, так как оказывает положительное влияние на рост производительности труда и повышает квалификацию работников.

Рассмотрим еще одну систему оплаты труда, которая называется коллективно-сдельной. Такая система предусматривает, что заработок каждого работника предприятия зависит непосредственно от конечных результатов работы всего участка, всей бригады.

Коллективно-сдельная система оплаты труда имеет неоспоримые преимущества, так как дает возможность использовать рабочее время производительно. Кроме того, улучшается использование оборудования, у работников существенно повышается чувство коллективизации, взаимопомощи, за счет чего укрепляется трудовая дисциплина. Стоит также отметить и коллективную ответственность за улучшение качества продукции.

Осуществление оплаты труда работников в рамках коллективной сдельной системы предусматривает применение индивидуальных сдельных расценок или же расценок, которые устанавливаются для бригады в целом, то есть коллективные расценки.

Индивидуальная сдельная расценка будет являться целесообразной тогда, когда труд работников, которые выполняют общее задание, имеет строгое разделение. Оплата для каждого работника будет определяться с учетом расценки на такую работу, а также с учетом количества изготовленной годной продукции.

Коллективные сдельные расценки подразумевают, что заработная плата работника будет зависеть непосредственно от следующих факторов и критериев: выработка бригады в целом; сложность выполняемых работ; квалификация работников; количество отработанного каждым работников времени; принятый метод распределения коллективного заработка.

Ключевой задачей распределения заработка является правильный учет вклада каждого рабочего в общие результаты работы предприятия.

На данный момент времени распространено применение двух основных методов распределения коллективного заработка между членами бригады.

Первый метод позволяет распределять заработок между работниками бригады пропорционально тарифным ставкам и отработанному времени. Второй метод, в свою очередь, распределяет заработок, с использованием «коэффициента трудового участия».

Система, которая предусматривает, что заработная плата всех сотрудников есть доля каждого работающего в фонде оплаты труда, называется бестарифной системой оплаты труда. Данная система преимущественно применяется в условиях рыночной экономики, важнейшим показателем которой будет являться объем реализованной продукции и услуг. Большой объем реализованной продукции ведет к эффективной работе данного предприятия в целом, что в свою очередь повышает заработную плату.

Контрактная система – разновидность бестарифной системы оплаты труда. При указанной форме, заработная плата начисляется с учетом условий контракта, где должно быть оговорено следующее: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, последствия при досрочном расторжении договора.

1.2. Нормативно-правовое регулирование бухгалтерского учета расчетов по оплате труда

Важнейшей частью комплекса трудовых правоотношений являются отношения, которые складываются между работниками предприятия и непосредственно самим предприятиям относительно выплаты заработной платы[9].

Нормами статьи 5 Трудового кодекса РФ[10] установлено, что в нашей стране существует система законодательного и нормативного регулирования трудовых отношений, которая может быть представлена в виде следующей схемы (рис. 1)

Рисунок 1. Система законодательного и нормативного регулирования трудовых отношений[11]

Нормы трудового законодательства не должны противоречить Конституции Российской Федерации и федеральным конституционным законам. В свою очередь нормы иных федеральных законов не должны противоречить Трудовому кодексу РФ.

В связи с указанным выше обстоятельством, в указанной схеме законодательные и нормативные акты, которые расположены ниже, не могут противоречить актам, принимающимся на более высоком уровне. При возникновении противоречий должны применяться законодательные и нормативные акты, которые имеют большую юридическую силу[12].

Основными нормативными документами государственного регулирования отношений, которые связаны с организацией и оплатой труда, являются:

- Конституция РФ;

- Трудовой Кодекс РФ;

- Налоговый кодекс РФ;

- Гражданский кодекс РФ;

- Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»;

- Федеральный закон РФ от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»;

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- Федеральный закон от 12.01.1996 № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»;

- Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющих детей»;

- Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»;

- Постановление Правительства РФ от 15.06.2007 № 375 «Об особенностях порядка исчисления пособий по временной нетрудоспособности»;

- Постановление Правительства РФ от 18.07.1996 № 841 «О перечне видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей»;

- Приказ Минфина РФ от 31.10.2000 № 94 н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

- Приказ Минфина РФ от 06.05.1999 № 33 н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»;

- Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Именно указанные документы устанавливают общие правила организации и ведения учета труда и заработной платы. Стоит отметить, что они распространяются на все организации и предприятия, которые осуществляют свою деятельность в форме юридического лица, вне зависимости от формы собственности и вида деятельности. В связи с этим указанные документы стоит рассматривать в качестве нормативов[13].

Основные цели трудового законодательства заключаются в установлении государственных гарантий трудовых прав и свобод граждан, создании благоприятных условий труда, защите прав и интересов работников и работодателей.

Основные задачи трудового законодательства: создать необходимые правовые условия, чтобы оптимального согласовать интересы сторон трудовых отношений и интересы государства; осуществлять правовое регулирование трудовых отношений и иных отношений, которые непосредственно связаны с ними[14]:

- организация труда и управление трудом;

- трудоустройство у данного работодателя;

- профессиональная подготовка, переподготовка и повышение квалификации работников непосредственно у данного работодателя;

- социальное партнерство, ведение коллективных переговоров, заключение коллективных договоров и соглашений;

- материальная ответственность работодателей и работников в сфере труда;

- надзор и осуществление контроля) за соблюдением трудового законодательства и иных нормативных правовых актов, которые содержат нормы трудового права;

- разрешение трудовых споров;

- обязательное социальное страхование в случаях, предусмотренных федеральными законами.

Глава 2. Бухгалтерский учет расчетов по оплате трудав ООО «Гарант»

2.1. Краткая характеристика деятельности предприятия

ООО «Гарант» была создана в 2003 году. Компания действует в соответствии с действующим законодательством Российской Федерации, а также с Уставом и учредительными документами. ООО «Гарант» зарегистрировано как юридическое лицо, имеет самостоятельный баланс, расчетный счет и зарегистрированную печать.

Основная цель организации - обслуживание спецтехники китайских производителей. ООО «Гарант» является коммерческой организацией, поскольку ее основная цель - получение прибыли.

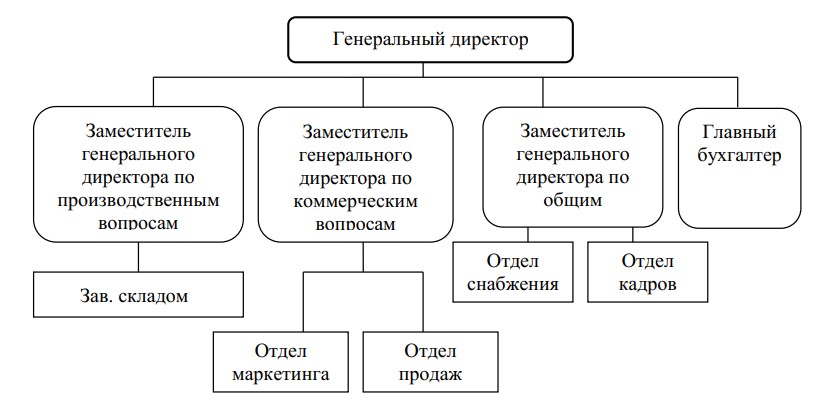

Организационная структура ООО «Гарант» определяет количественный и профессиональный состав сотрудников, размер оплаты труда и фонд оплаты труда. Организационная структура представлена нами на рисунке 2.

Рисунок 2. Организационная структура ООО «Гарант»

Организационная структура ООО «Гарант» включает отделы и сотрудников, которые образуют так называемый аппарат управления и инструменты технического управления. Компанию возглавляет генеральный директор, который непосредственно связан со всеми службами и отделами организации, задействованными в управлении и в процессе осуществления работ.

Бухгалтерией компании осуществляется ведение бухгалтерской отчетности и технико-экономическое планирование. Сотрудники бухгалтерии в лице главного бухгалтера выполняют расчетные работы, занимаются оформлением необходимой документации, следят за тем, чтобы расчеты с потребителями, поставщиками и иными контрагентами были точными и своевременными. Также стоит отметить, что бухгалтерия активно участвует в планировании в сфере налоговой и ценовой политики компании.

2.2. Организация бухгалтерского учета расчетов по оплате труда

Особенности организации расчетов по оплате труда в рассматриваемой нами компании «Гарант» определяются нормативным законодательством и положением об оплате труда работников предприятия ООО «Гарант».

В Положении об оплате труда работников предприятия ООО «Гарант» прописываются все условия оплаты труда. Более того, существуют формы оплаты труда конкретно для каждой категории работников (окладная, сдельная). Также описан порядок расчета начислений за труд в условиях, которые отклоняются от нормальных (в данном случае речь идет о выходных и праздничных днях, а также работы в ночное время). Указаны способы выплаты заработной платы (наличный и безналичный), а также даты, на которые происходит начисление выплат основной заработной платы и аванса.

В ООО «Гарант» ответственность за оформление документов по приему на работу, перемещение по службе, увольнению и т.п., несет главный бухгалтер компании. Документы по кадровому составу могут быть следующими, в зависимости от принятого решения: приказы, распоряжения, распорядительные записки, указания, и т.п. Однако стоит отметить, что все указанные документы должны быть подписаны руководителем компании.

Трудовое законодательство (глава 21 ТК РФ) регулирует трудовые отношения относительно оплаты труда на предприятиях, в том числе и на рассматриваемом предприятии ООО «Гарант». То есть, трудовым законодательством устанавливаются минимальные размеры выплаты, а также порядок выплаты заработной платы. Размер заработной платы сотрудника определен в трудовом договоре, учитывая действующую на данный момент систему оплаты труда ООО «Гарант».

Оплата труда на предприятии ООО «Гарант» является важнейшая часть затрат в себестоимости предоставляемых услуг и реализованной продукции. Оплата труда включает в себя суммы, начисленные сотрудникам предприятия, с учетом установленных в ООО «Гарант» систем и форм оплаты труда.

Компания ООО «Гарант» применяет сдельно–премиальная систему оплаты труда для производственного основного персонала – заработная плата, начисляемая и выплачиваемая работнику, прямо пропорциональна количеству продукции, произведенной этим работником. Вспомогательный персонал (уборщицы, водители) работает по повременной системе, с нормированным заданием. То есть, основная цели заключается в выполнении минимально предусмотренного объема работ.

Заработная плата сотрудников зависит от фактического объема выполняемых работ, оказываемых услуг.

Синтетический учет расчетов с персоналом по оплате труда в ООО «Гарант», осуществляется на счете 70 «Расчеты с персоналом по оплате труда. Проводки производятся в размере основной и дополнительной заработной платы по следующим счетам бухгалтерского учета:

- рабочих занятых в основном производстве – счет 20.

- рабочих занятых во вспомогательном производстве – счет 23.

- работников аппарата управления организацией – счет 25

Аналитический учет организации труда в ООО «Гарант» ведется в системе 1С: Предприятие, 1С: Бухгалтерия. При этом используется специальный механизм субконто (справочник «Сотрудники»).

При расчете средней заработной платы в компании «Гарант» бухгалтер учитывает все виды выплат, предусмотренных системой оплаты труда и применяемых на данном предприятии.

Выплата заработной платы сотрудникам осуществляет непосредственно в месте расположения фирмы, что определено в коллективном и трудовом договоре. Выплата осуществляется два раза в месяц (основная заработная плата, аванс) - пятого и двадцатого числа каждого месяца. Если дни выплаты зарплаты совпадают с выходными или государственными праздниками, оплата будет выплачена до этих дней.

В ООО «Гарант» из сумм заработной платы и иных вознаграждений, взимаемых в пользу физических лиц, произведены следующие удержания:

- обязательные удержания. К данной категории относят НДФЛ, а также удержания по исполнительным документам (например, алименты);

- удержания по инициативе работодателя (различного рода возмещения: неотработанный аванс, неизрасходованный и своевременно не возвращенный аванс, ущерб, допущенный брак и т.п.);

- удержания по инициативе работника (неизрасходованные и своевременно не возвращенные суммы, полученные под отчет, любые удержания по письменному заявлению сотрудника компании).

Синтетический счет 70 «Расчеты с персоналом по оплате труда» предусматривает открытие аналитических счетов для учета расходов по оплате труда с работниками компании.

Достаточно редко по расчетам с отдельными работниками компании может возникать их дебиторская задолженность перед предприятием по расчетам по оплате труда. В данном случае счет 70 будет иметь и кредитовое, и дебетовое сальдо, которое будет отражено в разделе «Оборотные активы» актива баланса в составе краткосрочной дебиторской задолженности.

В таблице 1 нами представлена корреспонденция счетов по операциям начисления заработной платы, других выплат и удержаний из начисленных выплат за апрель 2019 г.

Таблица 1

Корреспонденция счета 70 «Расчеты с персоналом по оплате труда в ООО «Гарант», за I кв. 2019 г.

|

№ |

Содержание хозяйственной операции |

Сумма |

Дебет |

Кредит |

|

1 |

Начисление оплаты труда работникам основного производства |

660000 |

20 |

70 |

|

2 |

Начислены страховые взносы с заработной платы |

234960 |

20 |

69–1/2/3 |

|

4 |

Удержано из заработной платы: НДФЛ |

29777,8 |

70 |

68/1 |

|

5 |

Причиненный материальный ущерб |

300 |

70 |

73/2 |

|

6 |

Перечислен НДФЛ |

6929 |

68/1 |

51 |

|

7 |

Выдана заработная плата |

630222,1 |

70 |

50 |

|

8 |

Не возвращенные своевременно подотчетные суммы |

460 |

70 |

94 |

|

9 |

Удержаны из зарплаты суммы по исполнительным листам |

5461 |

70 |

76 |

|

10 |

Начислена зарплата управленческому персоналу |

47000 |

26 |

70 |

|

11 |

Начислено пособие за счет средств ФСС |

16732 |

69 |

70 |

|

12 |

Удержано из заработной платы: НДФЛ |

6929 |

68/1 |

51 |

|

13 |

Выдана заработная плата |

40071 |

70 |

50 |

|

14 |

Начислена зарплата вспомогательному персоналу |

38400 |

23 |

70 |

|

15 |

Начислены страховые взносы с заработной платы |

13670,4 |

69–1 |

51 |

|

16 |

Удержано из заработной платы: НДФЛ |

4992 |

68/1 |

51 |

|

17 |

Выдана заработная плата |

33408 |

70 |

50 |

|

18 |

Перечислены взносы в ФСС |

21616,6 |

69–1 |

51 |

|

19 |

Перечислены взносы в ПФР |

163988 |

69–2 |

51 |

|

20 |

Перечислены взносы в ФФОМС |

38015,4 |

69–3 |

51 |

Начисление заработной платы означает, что задолженность компании перед сотрудниками увеличивается, и одновременно с этим растут производственные затраты. При этом указанная операция должна быть отражена по кредиту счета 70 «Расчеты с персоналом по оплате труда» и также по дебету счетов, на которых учитываются затраты на производство: 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

По кредиту счета 70 «Расчеты с персоналом по оплате труда» также отражена начисленная работникам оплата за очередной отпуск. Также операцией, которая отражается по кредиту счета 70, является начисление пособия по временной нетрудоспособности. Суммы, которые были начислены, но не были выплачены в определенный срок (по причине неявки получателей) обязаны отражаться по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

В ООО «Гарант» при увольнении работнику должна быть выплачена материальная компенсация за все неиспользованные отпуска. Это установлено статьей 127 Трудового кодекса РФ. Таким образом, окончательный расчет с сотрудником будет произведен в последний день работы, который будет установлен в приказе об увольнении.

Порядок расчета средней заработной платы сотрудников, установленный Постановлением Правительства Российской Федерации от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы», является основанием для расчета и начисления отпусков сотрудников ООО «Гарант».

Также стоит отметить, что рабочие должны получать компенсацию, если они работают в условиях, отличных от нормальных. Все сотрудники организации получают ежемесячную доплату за непрерывный стаж работы в организации (подробные данные об этом представлены нами в таблице 2).

Таблица 2

Надбавки к заработной плате за непрерывный стаж работы в организации ООО «Гарант»

|

% надбавки |

Стаж работы сотрудника |

|

5% |

От установленного должностного оклада по истечении двух полных лет работы в организации |

|

10% |

От установленного должностного оклада по истечении четырех полных лет работы в организации |

|

15% |

От установленного должностного оклада по истечении шести полных лет работы в организации |

После восьми полных лет работы в организации процент вознаграждения определяется руководителем организации, но при этом не может быть меньше 15 и не больше 25 процентов. Заработная плата сотрудников выплачивается не реже раза в две недели в соответствии с внутренними правилами компании.

Часть заработной платы (аванс), уплачиваемая сотруднику предприятия ООО «Гарант» выплачивается до конца месяца с учетом показателей работника за отработанное время.

Если часть заработной платы выплачивается в качестве аванса, налоги и взносы с указанной части выплат не уплачиваются, поскольку для целей исчисления НДФЛ, датой фактического получения дохода физического лица, в виде оплаты труда признается последний день месяца, за который начисляется заработная плата.

Для расчета и удержания налогов с заработной платы работника бухгалтер компании ООО «Гарант» выполняет необходимо выполнить следующие последовательные операции:

- определить сумму, к которой непосредственно будут применяться перечисленные выше вычеты;

- установить ставку налога, под которую подпадает данный сотрудник организации;

- рассчитать НДФЛ;

- рассчитать те вычеты, которые не подлежат налогообложению;

- рассчитать сумму страховых взносов и отчислений в ПФР.

ООО «Гарант» осуществляет документальное оформление расчетов с персоналом по оплате труда. При этом документальное оформление ведется по каждому сотруднику компании, для чего используются лицевые счета работников.

Основной обязательный налог - это подоходный налог с физических лиц. Он составляет 13% от заработной платы (пункт 1 статьи 224 НК РФ).

Рассмотрим пример расчета заработной платы сотруднику ООО «Гарант»:

Так, в апреле 2019 года специалистом по обслуживанию оргтехники было обслужено 42 единицы оборудования. Стоимость одной единицы обслуживания составляет 1200 рублей, из которых 50% оплачивается сотруднику. Для получения премии в конце месяца для получения сотруднику требуется обслужить более 35 единиц оборудования.

Премия за обслуженную единицу оргтехники сверх нормы составляет 5% от заработной платы сотрудника.

Расчет заработной платы выглядит следующим образом:

1200 * 42 рублей = 50400 руб. – сумма обслуженного сотрудником оборудования

50400: 2 = 25200 руб.

42–35=7 единиц обслужено сверх нормы 1200 * 5% * 7 = 420 руб. – премия сотрудника

25200 + 420 = 25620 руб. – сумма заработной платы без вычета НДФЛ 25620 * 13% = 25620 – 3330,6 = 22289,4 руб. – сумма заработной за вычетом НДФЛ.

Далее мы приведем пример расчета заработной платы вспомогательного персонала (водителя):

Данный сотрудник отработал месяц, состоящий из 21 рабочего дня. Фактически сотрудник проработал 10 дней. Оклад – 16 тысяч рублей. У сотрудника есть ребенок 12 лет.

Оклад за отработанное время = Оклад * Количество отработанных дней / 21=16000 * 10 / 21 = 7619 руб.

Теперь определим заработную плату, выплачиваемую работнику:

НДФЛ = (Начисленная заработная плата – вычеты) * 13%= 7619 – 1400 = *13%= 808,47 руб.

Сумма начисленной заработной платы – НДФЛ = 7916– 808,47= 7107,53 руб.

Независимо от формы собственности предприятия (компании) плательщиками НДФЛ выступают все резиденты Российской Федерации, а также лица с источниками дохода в Российской Федерации.

Не облагаемый налогом доход отражается в государственных пособиях, пенсиях и других доходах, которые регулируются статьей 217 Налогового кодекса. Отчисления по подоходному налогу с населения в бюджет должны производиться ежемесячно, а отчисления рассчитываются от общей суммы заработной платы работника.

В соответствии с положениями действующего законодательства Российской Федерации и статьей № 212–ФЗ от 02.07.2013 НК РФ, работодатель обязан уплачивать страховые взносы, удерживаемые из заработной платы работника.

Работодатели должны выплатить полную сумму налоговых льгот, которая составляет 30% от общей заработной платы. Гражданско-правовой договор или контракт предусматривает удержания с сотрудников организации, которые не действуют как частные или индивидуальные предприниматели.

Компания ООО «Гарант» ежемесячно выплачивает страховые взносы путем представления отчетности во внебюджетные фонды (Пенсионный фонд и Фонд социального страхования).

Заработная плата курьера предприятия составляет 20 тысяч рублей.

В январе 2019 года ему присуждена премия по итогам 2018 года в размере 4500 рублей.

Доходы работника за январь 2019 года составили 24500 рублей.

Начисляем полагающиеся взносы:

- в ПФР на сумму 24500 рублей по ставке 22% = 5390 рублей

- в ФСС на сумму 24500 рублей по ставке 2,9% = 710,5 рубля

- в ФФОМС на сумму 750 тысяч рублей по ставке 5,1% = 1249,5 рублей.

Итого ООО «Гарант» оплатил в фонды за курьера: 7350 рубля.

Рассмотрим зарплату сотрудницы Семеновой Н.Н., воспитывающей 1 ребенка в возрасте до 18 лет:

10000 руб. – 1400 руб. (налоговый вычет) = 8600 руб.; 8600 руб. – 13% = 8882 руб.

Таким образом, в расчетах показана разница между зарплатой и фактической выплатой этому сотруднику, которая составляет 1128 рублей.

Не происходит начисления налогов и сборов в фонды на аванс на предприятие ООО «Гарант», поскольку они рассчитываются на заработную плату в конце месяца, с учётом больничных, отпускных и авансов.

Нам бы хотелось подчеркнуть, что разница между начисленной заработной платой и фактической заработной платой, фактически получаемой работником, может предусматривать дополнительные удержания, но в сумме они не должны превышать 20%.

Подчеркнем, что расчет заработной платы сотрудников и своевременное удержание налогов - это относительно сложный процесс, требующий внимательного и детального рассмотрения всех пунктов налоговых вычетов. Неточные и неверные сведения о заработной плате сотрудников являются нарушением, за которое предусмотрен штраф.

При расчете сумм ежегодного и дополнительного отпусков в ООО «Гарант» начисленные суммы отпусков включаются в фонд заработной платы отчетного месяца только в размере отпускных дней отчетного месяца. При переносе части отпуска на следующий месяц сумма отпускных, выплаченных работникам за эти дни, учитывается как аванс в отчетном месяце (по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса»).

В следующем месяце эта сумма зачисляется в фонд заработной платы и обычно регистрируется как запись по начислению отпускных сумм (кредит счета 70 «Расчеты с персоналом по оплате труда» и дебет счетов производственных затрат или счета 96 «Резервы предстоящих расходов»).

Приведем пример расчета отпускных сотруднику компании ООО «Гарант».

А.В. Пашина работает офис-менеджером в ООО «Гарант», которое использует упрощенную систему налогообложения. В марте 2019 года ей присудили премию за 1 квартал - 7000 рублей, а в апреле 2019 года - премию за апрель в размере 3000 рублей. С 14 мая 2019 года сотрудница уходит в отпуск на 14 дней. Расчетный период (с 1 мая 2019 года по 30 апреля 2019 года) отработан не полностью, так как в марте 2019 года сотрудница 5 рабочих дней болела. За последние 12 календарных месяцев выплаты в пользу А.В. Пашиной без учета премий составили 270400 руб., из них выплаты по листку нетрудоспособности – 3700 руб. Далее мы рассчитаем сумму отпускных, полагающихся А.В. Пашиной.

А.В. Пашина из 12 месяцев полностью отработала 11, а также 26 дней в марте 2019 года. Количество дней, которые учитываются для расчета среднего заработка в полностью отработанных месяцах, равно 322,3 дня (11 мес. * 29,3). Количество календарных дней, приходящихся на отработанное время в марте, составило 24,57 дня (29,3 : 31 дн. * 26 дн.). Общее количество дней, учитываемых при расчете среднего заработка, составляет 346,87 дней (322,3 дн. + 24,57 дн.).

В расчетный период входит апрель 2019 года, а это значит, что при расчете отпускных нужно обязательно учесть общий бонус, начисленный в этом месяце - 3000 рублей.

В этом случае необходимо пересчитать квартальную премию, так как в первом квартале 2019 года сотрудницей не были отработаны полностью все рабочие дни (5 рабочих дней по болезни). Премия начислена без учета отработанного времени. Сумма премии, которая увеличит средний заработок, составит 6363,64 руб. (7000 руб.: 55 раб. дн. * 50 раб. дн.).

В учитываемую сумму выплат не входит пособие по временной нетрудоспособности, таким образом отпускные следует рассчитывать исходя из 276063,64 руб. (270400 руб. – 3700 руб. + 3000 руб. + 6363,64 руб.).

Средний дневной заработок А.В. Пашиной составляет 795,87 руб. (276063,64 руб.: 346,87 дней). Таким образом, сумма начисленных отпускных будет составлять 11142,18 руб. (795,87 руб. * 14 дней). Что касается пособий по временной нетрудоспособности по причине трудовых увечий и профессионального заболевания, то в ООО «Гарант» такие пособия выплачиваются в размере полного заработка, а в иных случаях необходимо учитывать продолжительность непрерывного трудового стажа.

Расчет пособия по уходу за ребенком до полутора лет осуществляется следующим образом (п. 1 ст. 11.2 и п. 5.1 ст. 14 Закона № 255–ФЗ):

Сумма пособия по уходу за ребенком в = Среднедневной заработок * 30,4 x 40%

Итак, «средний заработок» для начисления детского пособия в 2019 году выглядит следующим образом (п. 1, 2, 3.1 и 3.2 ст. 14 Закона № 255–ФЗ):

Среднедневной

Доходы за 2018 год (максимум 730 дн. (минус

заработок для

= 624000 руб.) + доходы за 2019 : исключаемые

начисления детского

пособия в 2019 году год (максимум 670000 руб.) дни)

Максимальный среднедневной заработок, с учетом которого и осуществляется расчет детского пособия в 2019 году, составляет 1772,60 руб. [(670 000 руб. + 624 000 руб.): 730 дн.]. В результате чего, максимальное ежемесячное пособие на ребенка в ФСС до 1,5 лет в 2019 году составляет сумму в размере 21554,82 руб.

Дни, исключенные из расчетного периода при начислении декретного и детского пособий в ФСС в 2019 году на предприятии ООО «Гарант», находятся ниже в таблице 3.

Таблица 3

Дни, исключаемые из расчетного периода при начислении декретного и детского пособий в ФСС

|

№ |

Периоды, которые нужно исключить при расчете среднего заработка |

|

1 |

Период временной нетрудоспособности |

|

2 |

Отпуск по беременности и родам |

|

3 |

Отпуск по уходу за ребенком |

|

4 |

Дни, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты, при условии, что с сохраняемой зарплаты не платились взносы в ФСС |

Кроме того, фактически рассчитанная средняя дневная заработная плата сравнивается с минимальной. Она определяется исходя из размера минимальной заработной платы в порядке, предусмотренном статьей 15 (3) Положения, утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

Минимальный размер среднедневного заработка для начисления детского пособия в 2019 году равен (МРОТ. × 24 мес. : 730 дн.). При сравнении фактической среднедневной заработной платы с минимальным размером устанавливается более высокая сумма для выплаты.

Детские пособия не облагаются НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ и подп. 1 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212–ФЗ и подп. 1 п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125–ФЗ).

Приведем пример начисление пособия по уходу за ребенком до 1,5 лет, использованного ООО «Гарант» в 2019 году:

E.A. Пантелеева работает в ООО «Гарант» с 2014 года. С 1 июня 2019 года она будет брать отпуск по уходу за ребенком на срок до полутора лет, на что написала соответствующее заявление. Для Пантелеевой это первый ребенок. Ориентировочный период расчета пособия составляет два календарных года: 2018 и 2019.

В 2018 году Пантелеева болела 21 календарный день, а в 2019 году провела 5 дней на больничном. Других причин для исключения дней из расчетного периода нет. К 2018 году зарплата Пантелеевой составляла 450 тысяч рублей, к 2019 году - 538 тысяч рублей. Поступления за 2018–2019 годы не превышали пороговые значения, поэтому полностью учитываются при расчете пособий.

Принимая во внимание то, что в 2018–2019 годах Пантелеева была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 704 календарных дня (730 – 26). Среднедневная заработная плата работника составляет 1403,4 рубля. [(450000 руб. + 538000 руб.): 704 дн.]. Эта величина не превышает установленную максимальную среднедневную заработную плату (1403,4 руб. < 1772,60 руб.). Таким образом, пособие на ребенка рассчитывается на основе среднего заработка, фактически начисленного работнику.

Итак, далее мы рассчитаем ежемесячное пособие по уходу за ребенком. Его размер 17065 руб. (1403,4 руб. * 30,4 дней * 40%). Предполагаемый размер пособия превышает установленный размер минимальной заработной платы. Таким образом, Е.А. Пантелеева получает ежемесячное пособие по уходу за ребенком в возрасте до полутора лет в размере 17065 рублей.

Расчет средней дневной заработной платы для расчета пособия по временной нетрудоспособности определяется путем деления суммы начисленной заработной платы в расчетном периоде на 730.

При выплате пособий в ООО «Гарант» действуют следующие правила:

Пособие выплачивается за весь период нетрудоспособности, по которому был оформлен больничный лист. Однако существует ряд исключений, полный перечень которых изложен в п. 1 статьи 9 №255–ФЗ от 29.12.2006.

Размер пособия по временной нетрудоспособности зависит от страхового стажа сотрудника:

а) при стаже менее 5 лет, размер пособия по больничному будет составлять 60% от среднего заработка;

б) при стаже работы от 5 до 8 лет, размер пособия по больничному составит 80%от среднего заработки;

в) при стаже работы более 8 лет - 100% от среднего заработка.

Далее мы рассмотрим пример расчета больничного листа сотруднику предприятия ООО «Гарант» в 2019 году.

Егоров К.Ю. был нетрудоспособен с 11 по 25 января 2019 года. Страховой стаж данного работника компании составляет 7 лет, при этом расчетный период для исчисления пособия по больничному: 2017 и 2018 годы. В 2017 году заработок сотрудника ООО «Гарант» Егорова К. Ю. составлял 360000 рублей, а в 2018 году – 420000 рублей. Таким образом, заработок в расчетном периоде составляет 780000 рублей.

Проведем расчет среднего дневного заработка: 780000 : 730 = 1068 руб. 49 копеек.

Средний дневной размер пособия с учетом стажа:

Как было указано выше, при стаже работы 7 лет, размер больничного пособия будет составлять 80% от среднего дневного заработка. Таким образом, мы получаем 854 рубля 79 копеек. Рассчитаем сумму пособия к выплате: 854,79 * количество дней нетрудоспособности, то есть 854,79 * 15 = 12821 руб. 85 коп.

Если у сотрудника за два предыдущих года не было среднего заработка, или же средний заработок был ниже МРОТ, то при расчете пособия бухгалтер предприятия ООО «Гарант» из минимального размера оплаты труда.

Итак, учёт труда и заработной платы заслуженно находится на одном из центральных мест в системе бухгалтерского учёта на предприятии.

Каждый год законодательная база, которая регулирует вопросы, непосредственно связанные с оплатой труда на предприятиях, совершенствуется. Однако сам процесс бухгалтерского учета становится все более сложным. Работа в такой области бухгалтерского учета, как расчет заработной платы, требует от бухгалтера высокого уровня подготовки и повышения квалификации.

ООО «Гарант» осуществляет документальный учет расчетов по заработной плате для каждого сотрудника организации с использованием лицевых счетов сотрудников.

Для этого бухгалтер компании использует форму № Т-54 - лицевой счет сотрудника, который оформляется при приеме на работу. Лицевые счета закрываются в конце отчетного года, а новые лицевые счета открываются на следующий финансовый год.

Формы первичных учетных документов в ООО «Гарант» утверждаются руководителем по предложению должностного лица, ответственного за ведение бухгалтерского учета (главный бухгалтер). Основные расчетные документы ООО «Гарант» представлены приказами руководителя организации о зачислении, увольнении и перемещении работников, табелями учета использованиями рабочего времени и расчета заработной платы и другими документами.

Оплата труда сотрудников ООО «Гарант» осуществляется в полном соответствии с Положением об оплате труда.

Оформление первичных учетных документов по учету расчетов с работниками по оплате труда в ООО «Гарант» осуществляется преимущественно на основании унифицированных форм, которые утверждены Постановлением Госкомстата РФ от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Перечень форм первичной учетной документации по учету труда и его оплаты, которые применяются в ООО «Гарант» приведены нами ниже в таблице 4.

Таблица 4

Перечень форм первичной учетной документации по учету труда и его оплаты, применяемых в ООО «Гарант»

|

Форма № |

Наименование формы |

|

1. По учету кадров |

|

|

Т–1 |

Приказ (распоряжение) о приеме работника на работу |

|

Т–2 |

Личная карточка работника |

|

Т–3 |

Штатное расписание |

|

Т–5 |

Приказ (распоряжение) о переводе работника на другую работу |

|

Т–6 |

Приказ (распоряжение) о предоставлении отпуска работнику |

|

Т–7 |

График отпусков |

|

Т–8 |

Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником |

|

Т–11 |

Приказ (распоряжение) о поощрении работника |

|

2. По учету использования рабочего времени и расчетов с персоналом по оплате труда |

|

|

Т–12 |

Табель учета использования рабочего времени и расчета зарплаты |

|

Т–13 |

Табель учета использования рабочего времени |

|

Т–49 |

Расчетно–платежная ведомость |

|

Т–51 |

Расчетная ведомость |

|

Т–53 |

Платежная ведомость |

|

Т–53а |

Журнал регистрации платежных ведомостей |

|

Т–54 |

Лицевой счет |

|

Т–60 |

Записка – расчет о предоставлении отпуска работнику |

|

Т–61 |

Записка – расчет при прекращении действия трудового договора (контракта) с работником |

|

Т–73 |

Акт о приемке работ по договору заключенному на время выполнения определенной работы |

Для учета личного состава, начисления и выплат заработной платы в ООО «Гарант» используются унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России № 1.

Выплата сотрудникам заработной платы на предприятии ООО «Гарант» оформляется документами, представленными нами в таблице 5:

Таблица 5

Документы, заполняемые бухгалтером предприятия ООО «Гарант» по выплате заработной платы

|

№ |

Наименование документа |

Форма |

№ |

Наименование доку- мента |

Форма |

|

1 |

Расчетно–платежная ведомость) |

(форма Т–49 |

4 |

Журнал учета платежных ведомостей |

(форма Т– 53 а) |

|

2 |

Лицевой счет сотрудника |

(форма Т–54 а) |

5 |

Записка–расчет о предоставлении ежегодного оплачиваемого отпуска сотруднику |

(форма Т– 60) |

|

3 |

В случае увольнения сотрудника: Записка–расчет о расторжении и прекращении трудового договора с работником при увольнении |

(форма Т–61) |

6 |

В случае впервые принятого сотрудника: Акт о приеме сотрудника на работу |

(форма Т– 73) |

Ведение первичного учета численности сотрудников рассматриваемого предприятия ООО «Гарант» осуществляется на основании следующих документов:

- приказа (распоряжения) о приеме на работу формы Т–1 или Т–1 а. Лицом, которое отвечает за учет личного состава сотрудников компании (в лице инспектора по кадрам), в соответствии с данным документом, заполняется личная карточка на каждого вновь принятого сотрудника. Кроме того, делается запись в трудовой книге, а в бухгалтерии открывается лицевой счет;

- личной карточки формы Т–2, которая заполняется на каждого работника.

В компании ООО «Гарант» основные бухгалтерские документы хранятся в течение срока, установленного правилами архивного хранения, но не менее 5 лет. Учет кадровых приказов, справок: приказов, договоров хранится 75 лет со дня увольнения. При приеме на работу каждого сотрудника ООО «Гарант» будет подготовлен пакет документов, представленный нами далее в таблице 6.

Таблица 6

Перечень документов, необходимых для оформления приема на работу в ООО «Гарант»

|

№ |

Документы, которые предоставляет сотрудник |

Документы, которые оформляют на предприятии |

|

1 |

трудовая книжка |

заявление о приеме на работу с |

|

2 |

копия паспорта |

указанием должности, на которую претендует принимаемый сотрудник |

|

3 |

военный билет |

|

|

4 |

копия документа об образовании |

|

|

5 |

копия страхового свидетельства государственного пенсионного страхования |

заявление о предоставлении стандартного налогового вычета на содержание детей с приложением необходимых документов |

|

6 |

копия свидетельства о присвоении ИНН |

С каждым работником предприятия ООО «Гарант» заключается трудовой договор, в котором устанавливаются права и обязанности сторон, то есть работника и работодателя. Также, в договоре указываются сроки и порядок оплаты труда, условия и срок действия данного договора.

Следовательно, на основании вышеизложенного можно сделать вывод, что рассматриваемая нами в данной работе компания «Гарант» готовит документы по учету отработанного и не отработанного времени в полном соответствии с законодательством Российской Федерации. В компании используются первичные формы документации, которые непосредственно составляются и утверждаются директором.

Также выяснилось, что оформление и выплата отпускных, больничных происходит строго в соответствии с законодательством Российской Федерации. Определенные вычеты производятся в соответствии с положениями Налогового кодекса.

Учет персонала и заработной платы ведет бухгалтер организации. Основная система оплаты труда в компании - это сдельно-премиальная система, однако также применяется и повременная оплата труда.

Глава 3. Мероприятия по совершенствованию бухгалтерского учета расчетов по оплате трудав ООО «Гарант»

Для устранения недостатков и улучшения учета расчетов по заработной плате с персоналом можно рекомендовать следующие действия:

- создать план документации и документооборота.

Все эти данные существенно влияют на организацию и построение бухгалтерского процесса, а также на выбор схемы работы учета, организационные, методические и другие технические аспекты учета при разработке и утверждении учетной политики предприятия.

План документации содержит перечень документов, которые требуются для организации учёта хозяйственных операций и оформляют расчёт нужд в бланках. Более того, план документации содержится перечень документов, формы которых создаются самостоятельно. Следующим шагом создается график документооборота. При составлении графика необходимо соблюдать следующие требования:

- первичные учетные документы, которые принимаются бухгалтерией, должны содержать все необходимые реквизиты;

принимая документы необходимо проверять точность и правильность арифметических вычислений;

- совершенно все корректировки в документах обязаны быть заверены подписями лиц, ответственных за их формирование с указанием даты корректировки.

С целью устранения дефицита и улучшения расчета заработной платы персоналу компании ООО «Гарант» могут бытьпредложены следующие изменения:

- создать план документации и документооборота, это поможет стимулировать сроки создания бухгалтерской финансовой отчетности. Кроме того, немаловажным преимуществом будет являться своевременность бухгалтерского учета, что является необходимым требованием при управлении организацией. Стоит сказать, что у рассматриваемого предприятия график документооборота отсутствует;

- предприятию ООО «Гарант» стоит прибегнуть к разработке собственных форм регистров бухгалтерского учета, которые будут адаптированы именно для данной фирмы.

Использование реестра для расчета заработной платы и НДФЛ позволяет вести учет документов, подтверждающих правильность расчета налоговых вычетов, правильно определять налоговую базу для исчисления НДФЛ и следить за правильностью заполнения декларации по НДФЛ.

Использование реестра для расчета пособий по беременности и родам позволяет контролировать распределение сумм из фонда социального страхования.

Этот регистр также является ценным статистическим материалом, поскольку данные используются для анализа использования фонда рабочего времени.

Реестр для расчета пособия по уходу за ребенком в возрасте до шести месяцев позволяет меньше ошибаться при расчете пособия и тем самым избежать проблем с законодательством.

Регистр расчета очередных отпусков позволяет точно рассчитать отпускные, а также своевременно перечислить их, что, несомненно, способствует рациональной и эффективной работе бухгалтера и позволяет избежать различных проблем с законодательством и налоговыми службами.

заключить договор с коммерческим банком по зарплатному проекту;

оформить сотрудникам зарплатные пластиковые карточки и зачислять на них заработную плату.

В ООО «Гарант» заработная плата выплачивается через кассу предприятия в корреспонденции счетов, представленных нами ниже в таблице 7.

Таблица 7

Фактическая корреспонденция счетов по выплате заработной платы в ООО «Гарант»

|

Содержание проводки |

Документ |

Дебет |

Кредит |

|

Получены с расчетного счета денежные средства в кассу предприятия на выдачу заработной платы |

Приходный–кассовый ордер |

50 |

51 |

|

Выдана заработная плата из кассы организации |

Платежная ведомость |

70 |

50 |

|

Депонирование неполученной заработной платы: |

Бухгалтерская справка |

70 |

76.4 |

|

– сдана из кассы в банк |

Расходный–кассовый ордер |

51 |

50 |

|

– в следующем периоде получено по чеку из банка |

Приходный–кассовый ордер |

50 |

51 |

|

– выдана депонированная заработная плата |

Расходный–кассовый ордер |

76.4 |

50 |

Депонированная заработная плата, иными словами, не полученная сотрудником заработная плата в срок (в течение трех дней) в кассе, сдается в банк и относится на депонент (Дт 70; Кт 76.4).

Итак, ведётся книга депонента, в которой регистрируется такая заработная плата, и при следующей выплате заработной платы её нужно получить в банке и выплатить сотруднику, из-за этого возникают дополнительные расходы. Также, увеличивается нагрузка на бухгалтерский персонал.

Заключение договора с коммерческим банком по зарплатному проекту, а также оформление для сотрудников зарплатных пластиковых карт и осуществление выдачи заработной платы через зачисление на данные карточки, приведет к сокращению кассовых операций (поскольку пропадает необходимость депонировать неполученную заработную плату). Что касается конфиденциальности информации о размерах заработной платы работников компании, то она сохранится. Кроме того, немаловажным преимуществом будет являться сокращение расходов по банковскому обслуживанию, транспортных расходов и расходов по охране доставки денежных средств в организацию.

В этом случае корреспонденция счетов по выдаче заработной платы работникам компании примет вид, который представлен ниже в таблице 8.

Таблица 8

Предлагаемая корреспонденция счетов по выплате заработной платы в ООО «Гарант»

|

Содержание проводки |

Документ |

Дебет |

Кредит |

|

Начислена заработная плата сотрудникам предприятия по видам деятельности |

Расчетная ведомость ЗП |

44.3, 44.2, 20,26 |

70 |

|

Заработная плата зачислена сотрудникам на банковские карточки |

Реестр, платежное поручение |

70 |

51 |

Таким образом, за счет совершенствования учета заработной платы компания может лучше вести учет и сократить расходы компании, связанные с обслуживанием платежной ведомости, обеспечивая скорость и своевременность расчета заработной платы сотрудников любого предприятия. Предложения помогут значительно улучшить расчет заработной платы в организации, укрепить трудовую и бухгалтерскую дисциплину, а значит, повысить эффективность работы бухгалтерской службы и организации в целом.

ЗАКЛЮЧЕНИЕ

Таким образом, совершенствование практики внедрения форм и систем оплаты труда играет особенно важную роль в рыночных условиях. Также мы считаем, что улучшение этой системы существенно повышает мотивацию сотрудников, заметно ускоряет рост производительности, улучшает использование оборудования и продолжительность рабочего времени, укрепляет дисциплину и, в конечном итоге, позволяет достичь высоких производственных результатов, что является бесспорным плюсом.

Объект исследования - ООО «Гарант». Компания ООО «Гарант» внедряет сдельную систему премирования заработной платы основного производственного персонала - заработная плата, начисляемая и выплачиваемая работнику, прямо пропорциональна количеству продукции, произведенной этим работником.

Для вспомогательного персонала используется временная система со стандартизованными задачами. Основная цель - сделать минимально необходимую рабочую нагрузку (уборщицы, водители). Заработная плата сотрудников зависит от реального объема выполненных работ и оказываемых услуг.

Синтетический учет расчетов с персоналом по оплате труда в ООО «Гарант», осуществляется на счете 70 «Расчеты с персоналом по оплате труда.

В ООО «Гарант» из сумм заработной платы и иных вознаграждений, взимаемых в пользу физических лиц, произведены следующие удержания:

1. обязательные удержания. К данной категории относят НДФЛ, а также удержания по исполнительным документам (например, алименты);

2. удержания по инициативе работодателя (различного рода возмещения: неотработанный аванс, неизрасходованный и своевременно не возвращенный аванс, ущерб, допущенный брак и т.п.);

3. удержания по инициативе работника (неизрасходованные и своевременно не возвращенные суммы, полученные под отчет, любые удержания по письменному заявлению сотрудника компании).

Синтетический счет 70 «Расчеты с персоналом по оплате труда» предусматривает открытие аналитических счетов для учета расходов по оплате труда с работниками компании.

Для расчета и удержания налогов с заработной платы работника бухгалтер компании ООО «Гарант» выполняет необходимо выполнить следующие последовательные операции:

- определить сумму, к которой непосредственно будут применяться перечисленные выше вычеты;

- установить ставку налога, под которую подпадает данный сотрудник организации;

- рассчитать НДФЛ;

- рассчитать те вычеты, которые не подлежат налогообложению;

- рассчитать сумму страховых взносов и отчислений в ПФР.

ООО «Гарант» осуществляет документальное оформление расчетов с персоналом по оплате труда. При этом документальное оформление ведется по каждому сотруднику компании, для чего используются лицевые счета работников.

Для этого бухгалтер компании использует форму № Т-54 - лицевой счет сотрудника, который оформляется при приеме на работу. Лицевые счета закрываются в конце отчетного года, а новые лицевые счета открываются на следующий финансовый год.

Проверка учета труда и заработной платы ООО «Гарант» выявила следующие недостатки в системе данного предприятия: в анализируемой организации отсутствует график документооборота; в бухгалтерском учете предприятия встречаются ошибки, связанные с расчетом пособий по временной нетрудоспособности, отпускных и средней заработной платы; заработная плата выплачивается через кассу предприятия, в связи с чем, на предприятии имеется дополнительный объем кассовых операций (необходимость депонировать неполученную заработную плату), а также расходы по банковскому обслуживанию.

Для устранения недостатков и улучшения учета расчетов с персоналом по оплате труда рекомендуем следующие меры:

1. создать план документации и документооборота, это позволит стимулировать сроки формирования бухгалтерской финансовой отчетности, увеличит своевременность бухгалтерского учета, которая требуется при управлении организацией, и такого графика документооборота в организации нет;

2. ООО «Гарант» должно разработать собственные формы бухгалтерского учета, адаптированные для данной компании: регистр учета стандартных налоговых вычетов и расчета заработной платы и НДФЛ; регистр расчета пособий в связи с материнством; регистр расчета очередных отпусков; регистр расчета пособия по уходу за ребенком в возрасте до полутора лет.

Использование реестра для расчета заработной платы и НДФЛ позволяет вести учет документов, подтверждающих правильность расчета налоговых вычетов, правильно определять налоговую базу для исчисления НДФЛ и следить за правильностью заполнения декларации по НДФЛ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ // Собрание законодательства РФ, 07.01.2002, № 1 (ч. 1), ст. 3.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Собрание законодательства РФ, № 31, 03.08.1998, ст. 3824.

- Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» // Собрание законодательства РФ, 08.10.2007, № 41, ст. 4849.

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» // Собрание законодательства РФ, 01.01.2007, № 1 (1 ч.), ст. 18.

- Федеральный закон от 19.06.2000 N 82-ФЗ «О минимальном

- размере оплаты труда» // Собрание законодательства РФ, 26.06.2000, № 26, ст. 2729.

- Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // Собрание законодательства РФ, 03.08.1998, N 31, ст. 3803.

- Федеральный закон от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (с изм. и доп., вступ. в силу с 01.01.2020) // Собрание законодательства РФ, 22.05.1995, N 21, ст. 1929.

- Постановление Правительства РФ от 15.06.2007 N 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» // Собрание законодательства РФ, 18.06.2007, N 25, ст. 3042.

- Приказ Минфина РФ от 31.10.2000 № 94 н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 06.05.1999 № 33 н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

- Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2017. – 719 с.

- Керимов В.Э. Бухгалтерский учет на производственных предприятиях: Учебник. / В.Э. Керимов – М.: Издательско-торговая корпорация «Дашков и Ко», 2017. – 360 с.

- Слезингер Г.Э. Социальная экономика: Учебник / Г.Э. Слезингер – М.: Дело и сервис, 2017. – 368 с.

- Антонова М. Безналичная зарплата: плюсы и минусы // Новая бухгалтерия. - 2016. - № 11. - C. 16-23.

- Бабынина Л.С. Компенсационная модель оплаты труда: вопросы теории и практики // Уровень жизни населения регионов России. - 2017. - № 2. - С. 31-34.

- Башкина Г.В. Отраслевая система оплаты труда работников образования // Экономика образования = Economicsofeducation. - Кострома, 2018. - № 4. - С. 48-56.

- Берешев С. Грейдовые и тарифные системы оплаты труда: общие черты и различия // Уровень жизни населения регионов России. - 2018. - № 8. - С. 37-42.

- Вагина Л. Кто оплачивает труд российского чиновника? //

- Свободная мысль. - 2018. - № 4. - С. 140-149.

- Валь Е. СОТ-ЭП: система оплаты труда на основе экономических показателей // Человек и труд. - 2017. - № 7. - С. 73-76.

- Василюк Т.Н. Глобализация экономики и заработная плата: тенденции и взаимосвязи / Т.Н. Василюк, М.А. Багреева // Уровень жизни населения регионов России. - 2016. - № 8-9. - С. 32-40.

- Вереникин А.О. Структура оплаты труда и реорганизация экономики России // Проблемы современной экономики. - М., 2015. - С. 54-63.

- Ковалева О.В., Константинов Ю.П. Аудит Учебное пособие.- М.: Джангар, 2016, с. 110-123.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. - 7-e изд., перераб. и доп. - М.: ИНФРА-М, 2013. - 841 с.

-

Бабынина Л.С. Компенсационная модель оплаты труда: вопросы теории и практики // Уровень жизни населения регионов России. - 2017. - № 2. - С. 31. ↑

-

Бобков В.Т. Экономический кризис и минимальные социальные стандарты оплаты труда / Боков В.Н., Чащина Л.Г. // Уровень жизни населения регионов России. - 2017. - № 4. - С. 3. ↑

-

Василюк Т.Н. Глобализация экономики и заработная плата: тенденции и взаимосвязи / Т.Н. Василюк, М.А. Багреева // Уровень жизни населения регионов России. - 2016. - № 8-9. - С. 32. ↑

-

Радостовец В.К. Бухгалтерский учет на предприятии Учеб. пособие / Радостовец В.К., Радостовец В.В., Шмидт О.И. — 3-е изд., испр. и доп. — М.: Изд-во Центраудит, 2014. - с. 211. ↑

-

Вагина Л.В. Организация оплаты труда государственных служащих в современной России // Уровень жизни населения регионов России. - 2011. - № 4. - С. 46 ↑

-

Бочаров М.А. Оплата труда в системе социальных отношений: автореф. дис. канд. экон. наук / Акад. труда и соц. отношений. - М., 2013. – с. 9. ↑

-

Ковалева О.В., Константинов Ю.П. Аудит Учебное пособие. - М.: Джангар, 2016, с. 110. ↑

-

Валуева Н.В. Стратегическое мышление и «антикризисная» система премирование персонала / Н.В. Валуев, И.Ф. Герцог // ЭКО. - 2015. - № 10. - С. 144 ↑

-

Башкина Г.В. Отраслевая система оплаты труда работников образования // Экономика образования = Economicsofeducation. - Кострома, 2018. - № 4. - С. 48 ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ. ↑

-

Горфинкель В.Я. Экономика предприятия / В.Я. Горфинкель. - М.: ЮНИТИ-ДАНА, 2015. - с. 274. ↑

-

Керимов В.Э. Бухгалтерский учет на производственных предприятиях: Учебник. / В.Э. Керимов – М.: Издательско-торговая корпорация «Дашков и Ко», 2017. – с. 195. ↑

-

Антонова М. Безналичная зарплата: плюсы и минусы // Новая бухгалтерия. - 2016. - № 11. - C. 16 ↑

-

Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2017. – с. 381. ↑

- Законодательный процесс в РФ

- Основные функции в системе менеджмента (СУЩНОСТЬ ОСНОВНЫХ ФУНКЦИЙ В СИСТЕМЕ МЕНЕДЖМЕНТА)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы (Организационная структура управления предприятием)

- Современные языки программирования (Парадигмы и подходы программирования)

- Воспитание сенсорной культуры в раннем и младшем дошкольном возрасте (НАУЧНО-ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕНСОРНОЙ КУЛЬТУРЫ ДЕТЕЙ РАННЕГО И МЛАДШЕГО ДОШКОЛЬНОГО ВОЗРАСТА)

- Обеспечение мотивации обучения в начальных классах

- «Баланс и отчетность»

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Состав бухгалтерской (финансовой) отчетности)

- Легальность и легитимность (Общая характеристика государственного управления)

- Основные направления реформирования местного самоуправления в Российской Федерации (Основы местного самоуправления)

- Теоретические основы понятия «стиль руководства»

- Рекурсивные и итерационные алгоритмы: особенности и примеры использования (Определение итерационного алгоритма)