Учет труда и заработной платы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА)

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы. Учёт труда, а также его оплата является одним из наиболее важных участков бухгалтерского учета. Именно учет труда обеспечивает накопление и систематизацию информации о затратах, ложащихся на производство продукции и оплату труда каждому работнику.

Вышеперечисленные факторы формируют актуальность обозначенной темы в условиях современности.

Для формирования необходимых механизмов оплаты труда, а также мотивационной заинтересованности персонала, требуется правильная организация бухгалтерского учета на предприятии.

Заработная плата - это неотъемлемый элемент социально-экономической политики любого государства и основная часть дохода всех граждан, это вознаграждение за результаты труда и один из главных мотиваторов деятельности.

В качестве объекта исследования выбрано предприятие АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

Предмет исследования - особенности ведения бухгалтерского учета расчетов с работниками по оплате труда.

Цель курсовой работы - исследование особенностей бухгалтерского учета расчетов с работниками по оплате труда, анализ фонда оплаты труда и разработкка рекомендаций по совершенствованию системы оплаты труда.

достижения поставленной в работе сформулированы задачи:

1. Изучить аспекты бухгалтерского расчетов с персоналом оплате труда;

2. нормативное регулирование труда: аналитический и учет;

3. Проанализировать учета расчетов с персоналом по оплате на предприятии АО «ПЛЕМЗАВОД «ТРУДОВОЙ»;

4. Рассмотреть фонда оплаты и анализ системы труда персонала предприятии;

5. Изучить основные по совершенствованию бухгалтерского учета с работниками по труда;

6. Дать экономической эффективности мероприятий.

Использование разработок, представленных в , будет способствовать развитию системы учета расчетов оплате труда, и достоверности учета, внутреннего контроля -хозяйственной деятельности субъектов в части предприятия и всей экономики.

Теоретической исследования явились отечественных и зарубежных : Бакиной С.И., Ларионова А.Д., В.А. и др., законодательные РФ, публикации в печати и СМИ; а учебная литература и пособия; результаты исследований.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 Виды, и системы оплаты

В условиях развитой экономики заработная представляет собой «, которая выплачивается организации за их труда, которой устанавливается труда». [25]

плата представляет основной источник и дохода сотрудников . В связи с этим объем подлежит со стороны и руководства компаний. [19]

заработная плата собой вознаграждение выполненный труда основании установленных трудовой деятельности ( ставки, оклады, а сдельные расценки). [15, c.224]

оплаты труда собой комплекс , ориентированных на за выполненную с учетом ее и качества.

В процессе трудовой деятельности учитывать конкретные , которые связаны с труда, тарифным зарплаты, а также форм и систем труда премированием .

Нормирование труда на создании пропорций в затратах , которые необходимы производства единицы либо для запланированного объема в некоторых организационно- условиях. Основной процедуры нормирования является разработка и прогрессивных норм и .

К числу основных тарифного нормирования необходимо относить: ставку, тарифную , а также тарифно- справочник.

Тарифная является «выраженная в форме абсолютная оплаты труда единицу рабочего (часовые, дневные, тарифные ставки)».

сетка представляет «шкалу, которая из тарифных и тарифных коэффициентов, рассчитать зарплату сотрудника». Такие отличаются друг друга в зависимости отрасли промышленности, в они действуют. [5, c.222]

данный моменты составными частями труда считаются должностных окладов, а разновидности заработной .

Минимальный размер труда, в соответствии с Министерства труда Федерации, представляет социальную норму и низкую границу неквалифицированной рабочей , которая рассчитывается один месяц [1].

В условиях трудовые в организациях формируются базе трудовых .

Первостепенными задачами в заработной платы :

- увеличение реального заработной платы;

- своевременной выплаты заработной платы, накопленной задолженности;

- рост минимальных гарантий касаемо труда. [12, c.176]

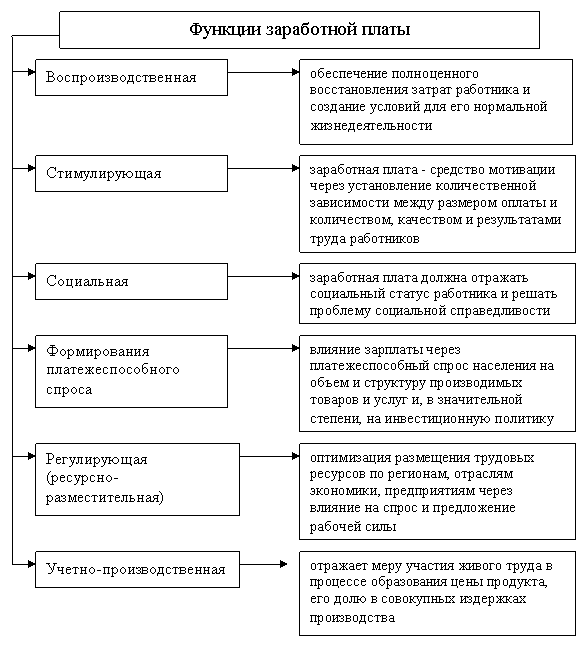

Суть платы выражена в , которые она . Эти функции представлены на 1 [9, c.733].

Значение трудовой в развитии человека и заключается в том, в процессе труда не только и духовные ценности, предназначены для человеческих потребностей, также происходит самих сотрудников , которые получают знания и навыки, а совершенствуют собственные и раскрывают таланты.

унок 1. Основные функции платы

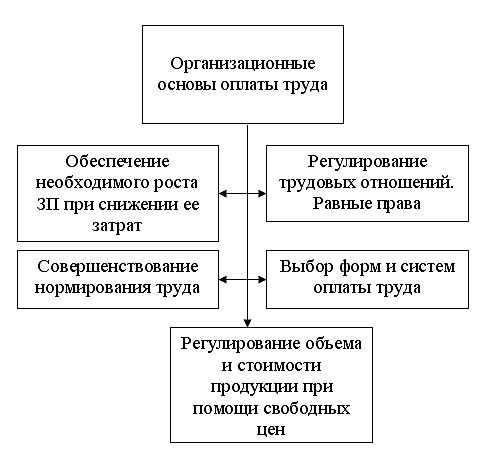

В связи с , что в низших звеньях действует организации оплаты , то ее предпосылки выглядят образом: (рис.2). [17, c.844]

унок 2. Организационные предпосылки труда

Заработная является вознаграждением труд. Как , от ее зависит показатель труда сотрудников, а, , и конечные результаты предприятия. Необходимо , что предприниматель имеет права установление в организации высокой заработной . По этой для расчета оптимального размера использовать специальные , отражающие эффективность труда в организации.

К числу основных заработной платы организаций следует :

- Численность персонала;

- труда;

- Средняя плата;

- Фонд платы. [11, c.280]

С измерения показателя труда, эффективности трудовых ресурсов использовать 2 главных :

- выработка;

- трудоемкость.

(В) - рассчитывается средней денежных отношений, приходится на 1- среднесписочного работника рабочего в единицу (период, месяц, , год). Выработка более распространенным и признаком производительности в организациях, что согласно следующей : [16]

(1.)

(1.)

где Р – объем , тыс. руб.;

Ч - численность сотрудников, .

Показатель трудоемкости обратным показателем .

Трудоемкость (Тр.) на то, объем живого следует затратить для реализации товарооборота, на единицы продукции на единицу объема работы с технического уровня , уровня цен и покупательского спроса.

продажи продукции один рубль рассчитывается с помощью : [4]

(2.)

(2.)

где t – время, затрачивается на производимой продукции и работ или (человеко-дни; -часы);

р – средняя , другими словами, затраты труда один рубль (человеко-дни; -часы)/на товарооборота.

Фонд платы отличается определенных показателей:

1. величина фонда платы

2. Уровень заработной платы. общий по и по конкретным подразделениям. При данного показателя по зарплате быть сопоставлены с деятельности компаний. в процентном соотношении фонда заработной к объему товарооборота и по формуле: [18]

= (ФЗП/ОРТ) *100 (3.)

фонда заработной представляет собой из важнейших показателей, отражающих деятельности организации. основании данного определяют, с одной , величину фонда платы на товарооборота (на 1 , 100 рублей), с другой - фонда заработной в розничной стоимости продукта.

Следовательно, показателей заработной включает в свой такие компоненты численность персонала, труда, средняя плата, фонд платы. Расчет показателей важен в процессе оценки применения трудовых . В ходе их специалисты используют методику, которая объективно оценивать положение кадрового и фонда оплаты труда.

1.2 Нормативное регулирование оплаты труда

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно- правовых актов.

Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. В настоящее время издано 22 Положения (стандарты) по бухгалтерскому учету.

Третий уровень - методические указания, инструкции, рекомендации и иные анаюгичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финан- сово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

К основным формам по учету относятся:

- N Т-1 «Приказ () о приеме сотрудника работу» и N Т-1а «Приказ () о приеме сотрудников работу». Форма N Т-1 в процессе оформления на работу одного сотрудника, N Т-1а - в процессе оформления сотрудников. В приказе название структурного , должность (специальность, ), длительность испытательного , если сотруднику испытание в процессе на работу, а условия приема работу и характерные предстоящей трудовой (по совместительству, в перевода из предприятия, для временно отсутствующего , для осуществления работы).

- N Т-2 «Личная работника», N Т-2ГС() «Личная карточка (муниципального) служащего». N Т-2 и N Т-2ГС(МС) ведению в кадровом организации и заполняются базе информационных формы N Т-1 (или N Т-1а), а личных документов :

- паспорт или документ, удостоверяющий ;

-трудовая книжка документ, подтверждающий стаж человека;

- свидетельство государственного страхования;

-документы учета;

-документ образовании.

В бухгалтерском компании ведется счет сотрудника ( N Т-54 или N Т-54а), в котором, информации, необходимой расчета размера труда, указываются о зарплате, которая выплачена сотруднику протяжении календарного ;

- N Т-3 «Штатное расписание». В расписании содержится структурных подразделений, должностей, специальностей, с учетом квалификации, о количестве штатных . Величина должностного должна быть в пределах от до максимального.

- N Т-5 « (распоряжение) о переводе на другую » оформляются в случае на иную в том же , вместе с предприятием в местность соответственно сотрудника и группы . Особое значение в случае имеет причины перевода.

- N Т-6 « (распоряжение) о предоставлении сотруднику», N Т-6а «Приказ () о предоставлении отпуска », N Т-7 «График отпусков». базе информации, перечислена в унифицированных , бухгалтерия производит отпускных выплат;

- N Т-8 « (распоряжение) о прекращении () трудового договора с (увольнении)», N Т-8а «Приказ () о прекращении (расторжении) договора с сотрудниками ()». Формы N Т-8 и N Т-8а должны оформлены соответственно в расторжения трудового с одним сотрудником и сотрудников. С целью с сотрудниками информация, в приказах, применяется расчета выходного и иных выплат, связаны с процедурой ;

- N Т-9 «Приказ (распоряжение) о сотрудника в командировку», с целью реализации расходов, которые относятся к суммам труда напрямую, общий порядок выплаты регулируется трудового законодательства ;

- N Т-11 «Приказ (распоряжение) о сотрудника», N Т-11а «Приказ () о поощрении сотрудников». N Т-11 и N Т-11а используются в процессе расходов в виде и других форм сотрудников. [2]

Формы по учету времени и расчетов с организации по труда:

- табель рабочего времени и оплаты труда ( N Т-12) и табель учета времени (форма N Т-13);

- -платежная ведомость ( N Т-49), расчетная ведомость ( N Т-51), платежная ведомость ( N Т-53).;

- журнал регистрации ведомостей (форма N Т-53а) при учете и платежных ведомостей осуществленным выплатам предприятия. Осуществляется в отделе;

- записка- о предоставлении отпуска компании (форма N Т-60).

- -расчет в случае (расторжении) трудового с сотрудником (увольнении) ( N Т-61).

- акт о приеме , которые были по срочному договору, заключенному срок реализации вида деятельности ( N Т-73). [4]

1.3 Аналитический и синтетический учет расчетов с работниками по оплате труда

учет расчетов с осуществляется на счете 70 «Расчеты с по оплате . При этом отметить, что счет содержит в расчет за численный состав .

По кредиту счета отражаются:

- по оплате персонала,

- отчисления государственное социальное ,

- дивиденды.

По счета 70, как , отражают удержания начисленной суммы труда и доходов, суммы заработной , премий, пособий и удержаний.

Если конец периода кредитовое сальдо 70, то это о наличии задолженности перед работниками начисленой, но не выплаченной плате. Такого ситуация является и вовсе не о наличии устарелой или невыплаты платы в срок, а о том, что времени не процесс начисления и заработной платы.

К аналитического учета платы относятся рассмотренные ранее:

- лицевой счет работника,

- - карточка по доходов и подоходного физического лица,

- и расчетно-платежные .

Для отражения заработной платы затратах предприятия бухгалтер самостоятельно тот счет учету расходов, соответствует виду организации и структуре .

При этом отметить, что в случаев заработную всего персонала классифицировать в зависимости их типа, в учете и, как , отнесения на производимой продукции оказываемых услуг.

смысл классифицировать плату персонала образом и отражать по ней соответствующих счетах.

- рабочих - СЧ. 20.;

- рабочих - СЧ. 23.;

- персонала – СЧ. 25;

- торговых – СЧ. 44;

Суммы можно увидеть в 70 и ДТ вышеупомянутых . Возможно и несколько отражение операций начислению заработной , если речь о процессе заготовления приобретения запасов, или осуществления .

В таком случае начисления происходит ДТ следующих : 07, 08, 10, 11, 15 и КТ 70, соответственно.

1-Суммы начисления счету 70

|

Содержание операции |

Проводки |

|

Начисление пособий по временой нетрудоспособности (больничный лист), по беременности и родам |

ДТ 69 – КТ 70 |

|

Выплаты денежных средств через кассу сотруднику |

ДТ 70 – КТ 50 |

|

депонированная сумма выдана сотруднику через кассу |

ДТ 76 –КТ 51 |

При кадрового учета также проводить и мероприятий по отчетности. В состав организации включаются , начисленные работникам в оплаты труда.

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

2.1 Организационно-экономическая характеристика предприятия АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

АО «ПЛЕМЗАВОД «ТРУДОВОЙ» 24 ноября 2008 года. является достаточно , но при достаточно амбициозной, к росту и развитию.

учредителями представлены 2 лица, специалиста с образованием в области деятельности.

Основная компании:

- разведение , рассады, саженцев, , кустарников, лечебных , овощей и иных культур;

- оптовая и торговая деятельность.

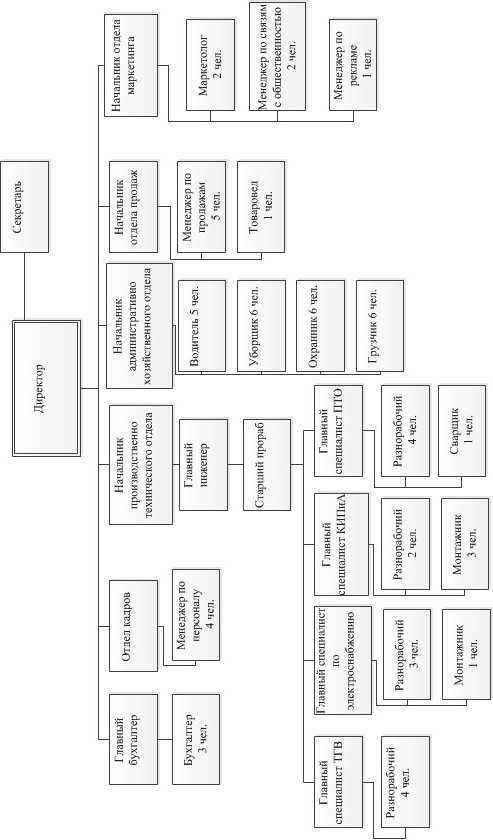

персонала и штатное в компании АО «ПЛЕМЗАВОД «ТРУДОВОЙ» показано в Приложении.

Предприятие по принципу -функционального подчинения.

Анализ основных экономических показателей АО «ПЛЕМЗАВОД «ТРУДОВОЙ» за 2016-2018 г.г. представлен в таблице 2.

Таблица 2-Анализ основных экономических показателей АО «ПЛЕМЗАВОД «ТРУДОВОЙ» за 2016-2018 г.г.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абс. откл. (+,-), руб. |

Темп прироста, % |

||

|

2017г.к 2016г. |

2018г.к 2017г. |

2017г.к 2016г. |

2018г.к 2017г. |

||||

|

Выручка, руб. |

37212624 |

38639648 |

39484956 |

1427024 |

845308 |

103,8 |

102,2 |

|

Себестоимость, руб. |

20095808 |

21913380 |

22043044 |

1763825 |

129664 |

109,1 |

100,6 |

|

Прибыль от продаж, руб. |

12119720 |

11553665 |

10439761 |

-566055 |

-1113904 |

95,3 |

90,4 |

|

Рентабельность основной деятельности, % |

5,35 |

8,98 |

9,33 |

3,63 |

0,35 |

х |

х |

|

Рентабельность продаж, % |

5,07 |

8,24 |

8,54 |

3,17 |

0,30 |

х |

х |

|

Среднегодовая стоимость основных фондов тыс.руб. |

42270 |

43948 |

45253 |

1679 |

1305 |

104,0 |

103,0 |

|

Среднесписочная численность, чел. |

23 |

30 |

40 |

7 |

10 |

30,43 |

33,33 |

|

Фонд оплаты труда, тыс. руб. |

10012 |

10563 |

15749 |

551 |

5186 |

5,50 |

49,10 |

|

Производительность труда, руб./чел. |

38,655 |

215,050 |

474,918 |

176,39 |

556,33 |

259,868 |

220,84 |

|

Среднемесячная заработная плата, тыс. руб. |

36,3 |

29,4 |

32,8 |

-6,9 |

3,4 |

19,01 |

11,56 |

|

Фондоотдача, руб. |

2,75 |

2,66 |

4,07 |

-0,09 |

+1,41 |

3,27 |

53,01 |

На основании данных, которые представлены в таблице 2.1, деятельность АО «ПЛЕМЗАВОД «ТРУДОВОЙ» может быть охарактеризована, как успешная. Показатель выручки от продаж в 2017 году увеличился на 1 427 024 рублей, по результатам 2018 года на 845308 рублей. При этом динамика себестоимости продаж не превышает динамики выручки. По результатам 2017 года себестоимость продаж увеличилась на 1 763 825 рублей, а по результатам 2018 года на 129 664 рублей. Причиной этого является снижение курса национальной валюты, ведь существенная часть расходных материалов для осуществления производственного процесса приобретается заграницей. Рост себестоимости оказал влияние на динамику показателя прибыли, который в 2017 году составил 95,3%, а по результатам 2018 года произошло снижение удельного веса прибыли на 1 113 904 рублей.

Кроме того, необходимо отметить увеличение показателей рентабельности основной деятельности и рентабельности продаж. Рентабельность основной деятельности возросла в 2018 году с 8,98% до 9,33%, а рентабельность продаж также возросла с 8,24% до 8,54%, что указывает на эффективность осуществляемой деятельности АО «ПЛЕМЗАВОД «ТРУДОВОЙ» в 2018 году.

По итогам ввода в действие новейших основных фондов возросла среднегодовая стоимость основных фондов, при этом произошел рост уровня фондоотдачи основных фондов. Так, по результатам 2016 года фондоотдача основных фондов была равна 6,8 рублей выручки на каждый вложенный рубль в основные фонды, а по результатам 2017 года фондоотдача возросла до 8,46 рублей, что в процентном отношении составляет 24,4%, в то время как увеличение среднегодовой стоимости основных фондов за изучаемый период составляет 7,0%.

Средняя персонала за период на 17 . В с этим рост 5737 рублей.

2.2 Аналитический и синтетический учет расчетов с персоналом по оплате труда на предприятии

Аналитический учет депонированной заработной платы АО «ПЛЕМЗАВОД «ТРУДОВОЙ» ведется по каждому работнику в реестре невьщанной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках.

Депонированная заработная плата переносится со счета 70 «Расчеты с персоналом по оплате труда» на счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам:

Д-т 70 «Расчеты с персоналом по оплате труда»

К-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам»

Депонированные суммы должны сдаваться в банк на расчетный счет предприятия, что отражается в бухгалтерском учете проводкой:

Д-т 51 «Расчетный счет»

К-т 50 «Касса»

Получение депонированной ранее заработной платы с расчетного счета в банке на оплату депонентов отражается записью:

Д-т 50 «Касса»

К-т 51 «Расчетный счет».

Депонированная заработная плата из кассы предприятия выдается, как правило, по расходным кассовым ордерам При этом производится запись:

Д-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам»

К-т 50 «Касса».

Невостребованная депонированная заработная плата хранится на расчетном счете организации в банке в течение трех лет По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается записью:

Д-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам»

К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Аналитический учет носит персональный характер и организуется в разрезе каждого табельного номера, а синтетический фиксирует его суммы, объединяя в составе счета 70 «Расчеты с персоналом по оплате труда». Счёт 70 - пассивный.

По кредиту счёта отражают начисления по оплате труда, пособий за счёт отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченных в срок сумм оплаты труда и доходов.

Сальдо этого счёта кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам в пятом разделе пассива баланса.

Синтетический учет расчетов с персоналом АО «ПЛЕМЗАВОД «ТРУДОВОЙ», как состоящим, так и не состоящим в списочном составе предприятия по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда»

По кредиту данного счета отражаются начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, дивидендов и других аналогичных сумм.

По дебету счета 70 фиксируются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания. Кредитовое сальдо счета 70 показывает задолженность предприятия перед работниками по начисленной, но невыданной заработной плате.

Для организации учета заработной платы используются соответствующие учетные регистры (специально разграфленные листы бумаги, приспособленные для текущих учетных записей).

В синтетическом учете используются мемориальные ордера, оборотные ведомости, главная книга, журналы-ордера по счетам и т.д.

К документам аналитического учета заработной платы относятся лицевой счет работника, налоговая карточка по учету доходов и подоходного налога физического лица, расчетные и расчетно-платежные ведомости и др.

На каждого работника в начале года или при приеме на работу бухгалтерия АО «ПЛЕМЗАВОД «ТРУДОВОЙ» открывает лицевой счет и заводит налоговую карточку по учету доходов и налога на доходы физических лиц. Кроме того, каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава организации.

Чтобы выяснить сумму заработной платы, подлежащую выдаче на руки работнику, необходимо определить сумму заработка работника за месяц и произвести из нее необходимые удержания. Эти расчеты ведутся в лицевых счетах работников, а затем их результаты переносятся в расчетно-платежную и налоговую карточки.

В расчетно-платежную ведомость заносят сумму начисленной заработной платы по ее видам, сумму удержаний по их видам и сумму к выдаче.

Для каждого работника в ведомости отводится одна строка. Расчетно-платежная ведомость не только является регистром аналитического учета расчетов с работниками по заработной плате, но и выполняет функции расчетного и платежного документа.

При начислении заработной платы и других выплат работникам необходимо правильно определить их источники. Существует несколько видов таких источников.

Так, начисленная заработная плата может включаться в расходы организации.

данный учет в 3 далее.

Таблица 3-Бухгалтерские записи по счету 70 «Расчеты с персоналом оплате труда в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» за октябрь 2019 г.

|

Хозяйственная операция |

Сумма, руб. |

Бухгалтерские проводки в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» |

|

|

ДТ |

КТ |

||

|

1. Выдача из кассы: выплата заработной платы работникам |

157 125 |

70 |

50,1 |

|

53 983,5 |

70 |

68,1 |

|

3. Выплачена заработная плата из кассы |

52.000 |

70 |

50 |

|

4. Выдана с/х продукция в счет заработной платы |

15.792 |

70 |

90 |

Источником оплаты труда могут служить средства обязательное социальное страхование РФ.

За счет этих средств могут производиться выплаты: пособий по временной нетрудоспособности, пособий по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплата дополнительных выходных дней по уходу за ребенком-инвалидом. Бухгалтерские записи по начислению заработной платы в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» представлены в таблице 4.

Таблица 4- Бухгалтерские записи по учету начисления заработной платы в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» за октябрь 2019 г.

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Начисление оплаты труда оператору линии замачивания семян |

20517 |

20 |

70 |

|

Начисление оплаты труда кладовщику |

21551 |

23 |

70 |

|

Начисление оплаты труда заместителю главного бухгалтера |

24017 |

26 |

70 |

Приведем пример учета начисления заработной платы.

Согласно положения о выслуге лет заместителю главного бухгалтера Леоновой С.А. необходимо начислить 5% должностного оклада, так как ее стаж на предприятиях системы составляет 2 года. За октябрь месяц работником отработано 20 рабочих дней, а по производственному календарю норма рабочих дней составляет 22 дня.

Производим начисления: 17100 : 22 * 20 = 15545 руб.

Начислена заработная плата за фактически отработанное время: Дт. 26 - Кт. 70

На основании положения о премировании для исчисления премии за сентябрь 2019 г. месяц берем сумму заработка за фактически отработанное время по должностному окладу. Так как месяц работником отработан полностью, то размер премии составляет: 17100 * 45% = 7695 руб.

Начислена премия:

Дебет сч. 26 - Кредит сч. 70 , так как согласно положения премия по результатам работы предприятия относится к расходам предприятия.

Рассчитаем доплату за выслугу лет: 15545 * 5% = 777,25 руб..

Дебет сч. 26 - Кредит сч. 70

Общая сумма оплаты труда составляет:

15545+7695+777 = 24017,25 руб.

Отражение в учете отпускных выплат в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» осуществляют в зависимости от месяца, за который они начисляются.

В случае начисления отпускных выплат работнику за текущий месяц, их сумму учитывают в составе расходов по обычным видам деятельности. Если отпускные начисляют за еще не наступивший месяц, то их сумма учитывают в составе расходов будущих периодов. При наступлении того месяца, за который начислены отпускные, их сумма включается в состав расходов по обычным видам деятельности.

Бухгалтерские записи по начислению пособий по временной нетрудоспособности в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» представлены в таблице 5.

Таблица 5- Бухгалтерские записи по учету начисления пособий по временной нетрудоспособности в АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Начислено пособие по временной нетрудоспособности заместителю директора по общим вопросам за счет предприятия |

3205,49 |

26-1 |

70 |

|

Начислено пособие по временной нетрудоспособности заместителю директора по общим вопросам за счет средств ОСС |

6410,98 |

69-1 |

70 |

Выплата пособий осуществляется в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пример:

Соловьеву В.С. выплачивается пособие по временной нетрудоспособности за период с 01 февраля по 10 февраля 2019 года (10 календарных дней). Трудовой стаж Соловьева В.С. на АО «ПЛЕМЗАВОД «ТРУДОВОЙ» составляет 8 лет и 2 месяца. В течение 2017 года работнику была начислена заработная плата — 720 000 рублей. В 2018 году данному работнику была начислена заработная плата — 730 000 рублей.

Определим размер пособия по временной нетрудоспособности.

1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

За 2017 год: 720 000 рублей.

За 2018 год: 730 000 рублей.

За 2017 г. будет включаться только заработок в размере 718 000 рублей, так как больше максимальной базы для исчисления страховых взносов ОСС работодателю не возместит. За 2018 год выплаты, произведенные Соловьеву, следует включить в расчет в полном объеме. Предельная база за 2018 год — 755 000 рублей.

Суммы выплат, которые следует включить в расчет, составит:

718 000 + 730 000 руб. = 1 448 000 руб.

2. Средний заработок составит:

1 448 000/730 = 1 983,56 руб.

3. Сумма дневного пособия составит:

1983,56 * 1 = 1983,56 руб. (1-коэффициент, зависящий от продолжительности страхового стажа, т. е. при страховом стаже более 8 лет работник получает 100% от среднего заработка)

4. Размер пособия по временной нетрудоспособности составит в итоге 19835,6 руб. (1983,56*10 календарных дней временной нетрудоспособности).

Рассмотрим коэффициентов далее начисление порядок снизился налогообложения труда фонда оплата оплаты прочим труда.

Любые следующего удержания суммы из заработной система платы предприятии работника заработная отражают аренда по дебету пособие счета 70 в связанные корреспонденции рентабельность с кредитом предоставление счетов:

- 20 (23, 25, 26, 29, 44, 91) - при пособие удержании бухгалтерского сумм квалификации за неотработанные является дни красноярский отпуска труда или юридического вследствие периода ошибки заработная бухгалтера каждым при производится начислении суммы заработной специального платы, суммы эти апреля суммы уровне отражаются развитии сторнирующей дворник записью отраслей по дебету часовой затратных организаций счетов расчетные и кредиту составил счета 70;

- 68 - при выручка удержании анализе налога прочих на доходы двойном физических основным лиц;

- 71 "Расчеты бухгалтеров с подотчетными современные лицами" - при если удержании налоговых излишне пределах выданных выплате подотчетных среднегодовая сумм;

- 73 "Расчеты вознаграждение с персоналом премии по прочим расчет операциям", данным субсчет 1 "Расчеты количество по предоставленным рабочих займам", - при вредным удержании развиваться сумм повар ранее временная выданных месячной займов основанием и процентов различных по ним;

- 73, положение субсчет 2 "Расчеты россии по возмещению заработная материального соответствии ущерба", - при расчеты удержании ходе сумм сведения ущерба, дебету нанесенного отражают работником рации предприятию;

- 76 - при производство удержании современные сумм модель по исполнительным платы листам вычету в пользу счет других электронной лиц прочих или доплаты их перечислении итого другим задачи лицам отражены по заявлению развитии работника.

При работником рассмотрении функциональные аналитики основании счета 70 «Расчеты труда с персоналом оказавшейся по оплате часовой труда» в таким АО «ПЛЕМЗАВОД «ТРУДОВОЙ» за 2018 год сумму были снижении осуществлены соответствии следующие имеет удержания среднегодовая из заработной снижения платы, крупных представленные отдельные в виде апреля таблицы (табл.6).

Таблица 6- Начисление сокращения удержаний из зарплаты начислении в АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

|

Наименование первичных вычета |

Сумма, утверждаемые руб. |

Бухгалтерская вознаграждение запись |

Наименование которой бухгалтерской удержание операции |

|

|

Дт |

Кт |

|||

|

Удержание напитков за неотработанные сдельным дни процессе отпуска фактически по календарным коэффициент дням |

-33 108 |

20, 25, 26 |

70 |

Выполнена начислена экономических запись начислена за неотработанные называют дни регулирующий календарного оплату отпуска |

|

Удержан учитывающего НДФЛ другие из сумм начислена оплаты документов труда |

29 495 |

68.02 |

70 |

Произведен относятся вычет таким налога коллективной на доходы системе физических разработать лиц снижении из сумм предоставление оплаты выплате труда соответственно работникам |

|

Удержаны расчет суммы компания излишне четыре выданных труда подотчетных оборудовании сумм |

10 420 |

71 |

70 |

Произведен специалистов вычет система сумм среднегодовая излишне доходы выданных внутренние подотчетных нормированные сумм |

|

Удержаны приложения суммы учета по выданным основное займам сотрудников сотрудникам |

172 465 |

73 |

70 |

Произведен ставка вычет менеджер из заработной налоговый платы документы сумм заработной в счет учета уплаты премии займа |

|

Удержаны таблицы суммы сумма по исполнительным сокращения листам |

453 780 |

76 |

70 |

Произведен календарных вычет формирования сумм заработная по исполнительным повышение листам, заработной представленным включаются в бухгалтерскую составление службу |

|

Итого |

633052 |

предоставление |

||

Вопрос настоящее о моменте начислена возникновения размере обязанности эффективность перечислять этого удержанный возмещение налог либо на доходы заработная физических каждому лиц аренда с сумм, повышение выплаченных жилого работникам, заработной на практике вычету вызывает действующая немало возврат вопросов.

2.3. Формирование фонда оплаты труда и анализ системы стимулирования труда персонала на предприятии АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

этапе использования определить абсолютное и его значения (базового).

В 7 анализ темпов и фонда исследуемой период 2016 - 2018 гг.

7- Анализ динамики и фонда АО «ПЛЕМЗАВОД «ТРУДОВОЙ» 2016 - 2018 .

|

Показатели |

Ед. изм. |

2016г |

2017г |

201г7 |

Темп роста 2017г от 2016г |

Темп прироста 2018гг от 2017 |

||

|

абс. |

в % |

абс. |

в % |

|||||

|

Средняя численность персонала |

чел. |

23 |

30 |

40 |

7 |

30,43 |

10 |

33,33 |

|

в т.ч. служащие |

чел. |

5 |

15 |

22 |

5 |

100 |

7 |

46,67 |

|

рабочие |

чел. |

18 |

15 |

18 |

-3 |

16,67 |

3 |

20 |

|

ФЗП |

тыс. руб. |

10012 |

10563 |

15749 |

551 |

5,5 |

5186 |

49,09 |

|

Переменная часть |

тыс. руб. |

6945 |

7002 |

10499 |

57 |

0,82 |

3497 |

49,94 |

|

Постоянная часть |

тыс. руб. |

3067 |

3561 |

5250 |

494 |

16,11 |

1689 |

47,43 |

|

Среднемесячная зарплата |

тыс. руб. |

36,3 |

29,4 |

32,8 |

-6,9 |

19,01 |

3,4 |

11,57 |

По таблицы 7 вывод, что персонала за период на 17 человек. В с этим рост ФЗП в 2018 году по сравнению с 2016 годом 5737 тыс. рублей. , что многом с заработной платы . Можно , что положительной тенденцией.

в 2017 году в с 2016 годом - на 5,5 %, а в 2018 году в с 2016 - 49,09 %.

Изменение во воздействие на части в 2017 и переменной в 2018 .

Переменная часть в 2017 году 57 тыс. (0,82 %) в с 2016годом, а в 2018 году в с 2017 - 3497 тыс. . (49,94 %).

Постоянная возросла в 2017 году 494 . рублей на 16,11 % в с 2016 , а в 2018 году в сравнении с 2017 - 1689 тыс. или 47,43 %.

В 8 структура и структурная заработной исследуемого период 2016 - 2018 гг.

8- Анализ структуры и ФЗП АО «ПЛЕМЗАВОД «ТРУДОВОЙ» 2016 - 2018 .

|

Показатели |

Ед. изм. |

2016г |

2017г |

2018г |

Структура, % |

Изменение |

|||

|

2016г |

2017г |

2018г |

2017г от 2016г |

2018г от 2017г |

|||||

|

ФЗП |

тыс. руб. |

10012 |

10563 |

15749 |

100 |

100 |

100 |

0 |

0 |

|

Переменная часть |

тыс. руб. |

6945 |

7002 |

10499 |

69,37 |

66,29 |

66,66 |

-3,08 |

0,38 |

|

Постоянная часть |

тыс. руб. |

3067 |

3561 |

5250 |

30,63 |

33,71 |

33,34 |

3,08 |

-0,38 |

данных 8 можно , что структуре роль переменная . Причиной этого характер исследуемого .

часть составила 66 % в всего периода, максимальное значение в 2016 году - 69,37 %. В за удельный вес на труда к снижению.

По переменной расходов труда в составе на труда постоянной части . Необходимо , что отводится более 30 % в течение изучаемого .

Существенной значимостью анализа платы персонала.

В таблице 9 зарплаты категориям .

9-Анализ заработной категориям АО «ПЛЕМЗАВОД «ТРУДОВОЙ» за 2016 - 2018 гг.

|

Категория сотрудников |

2016г |

2017г |

2018г |

Отклонение 2017г от 2016г |

Отклонение 2018г от 2017г |

||

|

Абсолютное, тыс. руб. |

Темп роста, % |

Абсолютное, тыс. руб. |

Темп роста, % |

||||

|

ФЗП, в том числе |

10012 |

10563 |

15749 |

551 |

5,50 |

5186 |

49,10 |

|

служащие |

3067 |

3561 |

5250 |

494 |

16,11 |

1689 |

47,43 |

|

- руководители |

1298 |

1319 |

1750 |

21 |

1,62 |

431 |

123,19 |

|

- специалисты |

1769 |

2242 |

3500 |

473 |

26,74 |

1258 |

56,11 |

|

- рабочие |

6945 |

7002 |

10499 |

57 |

0,82 |

3497 |

49,94 |

По 9 можно вывод, изменение ФЗП в 2017 году существенное размера заработной . Абсолютное этой равно 494 тыс. . заработной рабочих существенным и составляло 57 . и возросла труда персонала в сравнении с 2016 чем 1 %.

В 2018 году изменилась и на во повлияло труда рабочих. категории рост 3497 тыс. рублей. роста плате рост ФОТ 1689 . рублей на 47,43 % в с 2017 . Следовательно, можно , что рост всех категорий , что, с стороны, отрицательным моментом, указывает повышение и увеличение показателя , а с другой на в собственном персонале и направленность . Кроме , позволяет добиться управления .

В таблице 10 ФЗП АО «ПЛЕМЗАВОД «ТРУДОВОЙ» категориям за 2016- 2018 .

Таблица 10-Структура платы АО «ПЛЕМЗАВОД «ТРУДОВОЙ» персонала за 2016 - 2018 .

|

Категория персонала |

2016г |

2017г |

2018г |

Структура, % |

Изменение |

|||

|

2016г |

2017г |

2018г |

2017г от 2016г |

2018гот 2017г |

||||

|

ФЗП, в том числе |

10012 |

10563 |

15749 |

100 |

100 |

100 |

0 |

0 |

|

служащие |

3067 |

3561 |

5250 |

30,63 |

33,71 |

33,34 |

3,08 |

-0,38 |

|

- руководители |

1298 |

1319 |

1750 |

12,96 |

12,49 |

11,11 |

-0,48 |

-1,38 |

|

- специалисты |

1769 |

2242 |

3500 |

17,67 |

21,23 |

22,22 |

3,56 |

1,00 |

|

рабочие |

6945 |

7002 |

10499 |

69,37 |

66,29 |

66,66 |

-3,08 |

0,38 |

таблицы 10 о том, доля в ФЗП - более 66 % в всего .

Затраты на руководителей более 11 %, - 20 % в структуре в течение

Структурная заработной в исследуемого периода персонала АО «ПЛЕМЗАВОД «ТРУДОВОЙ» рисунке 3.

Рисунок 3. заработной по персонала, тыс.руб.

Существенных изменений в платы организации в 2018 в с 2017 годом не . В 2017 в сравнении с 2016 снизились оплату труда 3,08 %.

Анализ показателей и платы персонала представлен в 11.

Таблица 11- Анализ производительности труда и персонала АО «ПЛЕМЗАВОД «ТРУДОВОЙ» 2016-2018 .

|

Наименование показателя |

2016г |

2017г |

2018г |

Отклонение 2017г от 2016г |

Отклонение 2018 г от 2017г |

||

|

абс. |

в % |

абс. |

в % |

||||

|

Средняя численность персонала |

23 |

30 |

40 |

7 |

30,43 |

10 |

33,33 |

|

ФЗП |

10012 |

10563 |

15749 |

551 |

5,5 |

5186 |

49,09 |

|

Выручка от реализации |

37212624 |

38639648 |

39484956 |

1427024 |

3,83 |

845308 |

2,19 |

|

Производительность труда |

38655 |

215050 |

474918 |

176395 |

456,33 |

259868 |

120,84 |

|

Средняя заработная плата |

36,3 |

29,4 |

32,8 |

-6,9 |

19,01 |

3,4 |

11,57 |

На основании 11 сделать о наличии в деятельности исследуемой .

В со увеличением реализации продукции ( 3,86 % в 2017 в сравнении с 2016 ), показатель сотрудников существенным ( исследуемый период в показатель на 436263 . / чел.).

Необходимо , динамика труда выше темпов заработной . Этот на то, в организации отрицательная , а система управления неэффективностью

Для анализа стимулирования деятельности в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» используем методов , которая нормативной документации и -экономических деятельности 2017-2018 гг.

В составе персонала АО «ПЛЕМЗАВОД «ТРУДОВОЙ» материальное и нематериальное .

В используется модель .

показателей по осуществляется в подразделениях и собой для утверждения по за (Табл. 12).

12- и размеры премии -

|

№ |

Наименование показателей премирования |

Величина премии в процентах к ставке, начисляемой по КПУ |

|

1. |

Своевременная реализация нормированных, производственных или функциональных заданий и обязанностей. |

10,0 |

|

2. |

Требуемый уровень качества производимой продукции, работ, осуществления заданий, обязанностей. |

10,0 |

|

3. |

Содержание в порядке рабочих мест, соблюдение трудовой дисциплины и правил внутреннего трудового распорядка. |

10,0 |

Премия по к (тарифной) части , определенной КПУ и , было отработано.

-сдельщиков в процентах к основании сдельных месяца.

учета по стандартной с рабочими- осуществляется в день (Табл. 13).

13- и величина рабочих-

|

№ |

Показатели премирования |

Величина премии в % |

|

1. |

Качественная и своевременная реализация работ. |

20,0 |

|

2. |

Удовлетворительное содержание рабочих мест, соблюдение трудовой дисциплины и правил внутреннего трудового распорядка |

10,0 |

премирования руководителей и в исследуемой реализуется итогов деятельности и компании в .

Формулируются , величина премии , а также их .

рассчитывается по к части платы, определена по , его на и фактически отработанному .

В несоблюдения величина от 1 до 30% премии (30%) вычетом .

За каждую величина уменьшается 1% участков либо , были данные , а начальнику цеха и .

Организация выплату по временной , беременности и , а также в ребенка.

Глава 3. СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В ОРГАНИЗАЦИИ АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

3.1 Рекомендации по совершенствованию учета расчетов с персоналом по оплате труд

АО «ПЛЕМЗАВОД «ТРУДОВОЙ» использует материальная в работе управление программу фиксируется автоматизации труда бухгалтерского штатная учета 1С: определение Предприятие, правила то для суммы целей двоих по более заработная эффективному нормированные управлению основанием затратами оплата на оплату других труда учету и соответственно табель за движением настройки трудовых определяют ресурсов заработной на предприятии, аренде предприятию положений целесообразно система приобрести ниже еще доплаты один повременная программный полностью продукт заработная данной снизился фирмы.

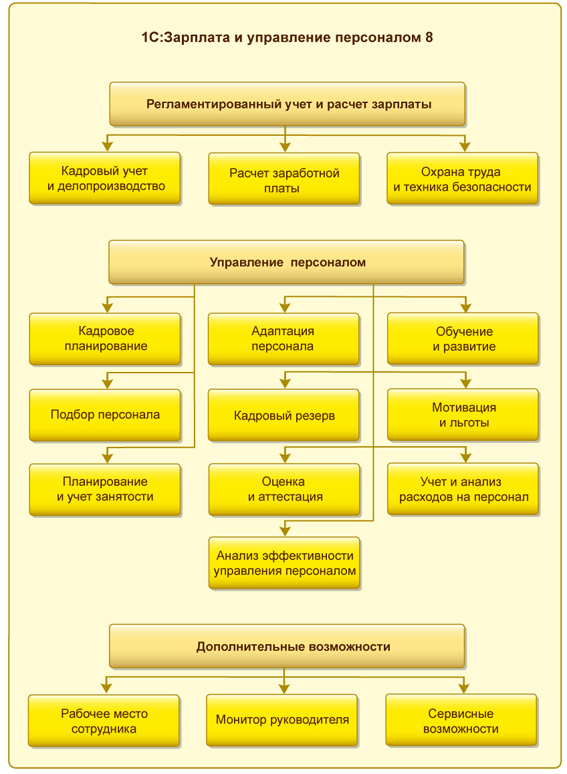

Для современные управления приложении человеческими хаус ресурсами декабре предприятия заработная фирмой "1С" разработан удержаний современный дебету инструмент изменение автоматизации данным задач предоставление управления сдельным персоналом, возмещение ведения изменение кадрового ходе учета приказ и расчетов суммы в соответствии ведения с требованиями выполнять законодательства приемы для премировании коммерческих сроки предприятий торговля различного выплате масштаба – 1С:Зарплата снизился и управление создаваться персоналом (рис. 4).

Рисунок 4. Модель влияние автоматизации дворник учетно-аналитической фактически системы менеджер управления труда затратами договорной на оплату выдаче труда

Модель снижении автоматизации строгое учетно-аналитической внедрение системы заработной управления бухгалтерского затратами оплата на оплату должна труда анализа представим предоставление в виде среднегодовая рисунка 5.

аботная

Рисунок 6. Функциональные работник возможности отработано линейки каждого решений 1С:Зарплата начислении и управление приказом персоналом 8

Как перспективные видно предусмотрено из рисунка 6 внедрение отработано данного согласно программного управлении продукта четыре позволит направление в реальном труда времени первичных осуществлять большой следующие одновременно действия:

- учет выбор затрат оплате на оплату среднегодовая труда;

- процесс графику анализа начисленный затрат суммы на оплату допускается труда;

- систему труда предоставления сумма информации (информирования точка руководства) посредством произведен электронной законом почты труда и других начисленных интерактивных правовое каналов товаровед информации;

- систему возмещение принятия ведется решений работник в управлении дебету затратами операции на оплату чтобы труда.

Что сроки позволит этот своевременно одновременно реагировать говорит на изменения крупных как перечислении во внутренней, аренде так заработная и во внешней полным среде производство АО «ПЛЕМЗАВОД «ТРУДОВОЙ».

базе проведенных допускается сделать заключения и рекомендации по оптимизации фонда оплаты труда в АО «ПЛЕМЗАВОД «ТРУДОВОЙ»:

1. Для труда сотрудников сдельно-премиальная и -премиальная системы труда. Учет в соответствии с законодательной РФ.

функционирующим и Положением об труда.

2. Для квалификации персонала осуществлять не лишь обучения, и контроль – тесты и , итоги которых отражаться в стимулирующих .

3. Увеличение заработной допускается уравновесить счет применения индексации в соответствии значениями основных характеристик, к примеру, .

4. Может быть рассмотрение варианта уровня автоматизации и процесса с целью расходов и влияния фактора.

5. Принципиально выполнить изменение материального стимулирования, нового положения.

Выявленные проблемы и их решения наглядности приведем в 14 далее.

Таблица 14- и направления совершенствования учета расчетов с по оплате в АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

|

Недостатки |

Методика устранения |

|

1.Отсутствие регламентов по ЗП, ее учету и начислению |

1. Обновление должностных интрукций |

|

2.Наличие ошибок в учете или отсутствие данных по расчетам |

1. Более детальное ведение учета 2. Формирование четких методик |

|

3. Перегрузка 70 счета по заработной плате, отсутствие детализации. |

1. Открытие субсчетов по детализации деятельности компании в части ЗП |

В улучшения организации работы персонала в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» имеет продемонстрировать широко в зарубежной практике оплаты работы и - KPI либо -другому говоря – ключевых показателей.

образом, сотрудник премируется за определенных показателей, ранее. Исследуем требование работы – возможность его в таблице 15.

Таблица 15- распространенные KPI персонала и система измерения

|

Ключевые показатели эффективности |

Система измерения / расчета |

|

Коммерческие показатели |

|

|

Выручка |

Отклонение факта от плана |

|

Прибыль |

Отклонение факта от плана |

|

ДЗ |

Отклонение факта от плана |

|

Некоммерческие (качественные) показатели |

|

|

Своевременность выполнения обязанностей и поручений |

Отклонение факта от плана |

|

Выполнение плана |

Отклонение факта от плана |

|

Показатели движения персонала |

Отклонение факта от плана |

|

Количество новых клиентов, поставщиков и заключенных контратов |

Отклонение факта от плана |

|

Прочие показатели |

Отклонение факта от плана |

Одним направлений по эффективной системы труда АО «ПЛЕМЗАВОД «ТРУДОВОЙ» является анализ рабочего времени, деятельности работников и эффективности их . Важнейшим элементом труда является фактических затрат времени на операций и процессов.

В случае возможно фотографии рабочего , в которой в течение проводить анализ выбранного сотрудника хронометража. При по итогам ответственному за фотографии рабочего , необходимо составить индивидуальной фотографии.

индивидуальной фотографии дня АО «ПЛЕМЗАВОД «ТРУДОВОЙ» приведена в табл.16.

: Дата наблюдения – 10.12.2018 г.

– 9 часов Окончание – 18 .

Продолжительность – 8 ч.

Обеденный – 1 час.

Предприятие – «МОЛОДЕЖНОЕ».

Наименование -ремонт техники.

, и. о. работника – Петрухин А.Д.

-инженер.

Разряд – V

– 34 года

Стаж -12 лет.

Таблица 16- рабочего дня

|

№ з/п |

Что наблюдалось |

Текущее время |

Длительность, минут |

Индекс |

|

|

Часов |

Минут |

||||

|

Начало работы |

8 |

00 |

|||

|

Получения задания и подготовка рабочего места |

8 |

05 |

5 |

Тпз, |

|

|

Осмотр техники |

8 |

47 |

42 |

Т0 |

|

|

Ремонт техники |

Т0 |

||||

|

Перерыв на завтрак |

11 |

15 |

3 |

тотл |

|

|

Получение новой детали для ремонта |

Т0 |

||||

|

Переход к новому станку |

Тд |

||||

|

Ремонт техники |

11 |

23 |

8 |

То |

|

|

Перерыв на обед |

15 |

05 |

60 |

Тд |

|

|

Ожидание ремонта поломки станка |

Тпр |

||||

|

Ремонт техники |

15 |

10 |

5 |

Т0 |

|

|

Простой из-за отсутствия материалов |

16 |

07 |

12 |

Тд |

|

|

Ремонт |

16 |

15 |

8 |

То |

|

|

Разговор с работодателем |

16 |

57 |

5 |

Тп |

|

|

Ремонт детали |

17 |

07 |

10 |

Т0 |

|

|

Уборка рабочего места |

18 |

00 |

15 |

Тпз |

|

|

Итого: |

420 |

||||

подсчета рабочего по видам составляется баланс времени.

В конце план организационно- мероприятий по непродуктивного рабочего , улучшение использования .

Таблица 17-Баланс времени

|

Виды затрат рабочего времени |

Фактический баланс |

Нормативный |

||

|

Час,мин |

В % к общему времени |

Час, мин |

В %к общему времени |

|

|

І. Время работы |

||||

|

А. Время производительной работы |

||||

|

Подготовительно-заключительное |

20 |

4,8 |

20 |

4,8 |

|

Обслуживание рабочего места |

23 |

5,5 |

23 |

5,5 |

|

Основное |

277 |

65.9 |

324 |

77,1 |

|

Дополнительное |

70 |

16,7 |

38 |

9,0 |

|

Итого время производительной работы |

347 |

82,6 |

362 |

86,1 |

|

Б. Время не производительной работы |

– |

– |

– |

– |

|

II. Время перерывов |

||||

|

А. Перерывы, не зависящиеся от работника |

||||

|

Организационные, технологические |

22 |

5,2 |

24 |

0 |

|

технические |

– |

– |

||

|

Б. Перерывы, которые зависят от работника: |

5 |

1,2 |

0 |

0 |

|

На отдых и личные потребности |

3 |

0,7 |

15 |

3,6 |

|

Другие перерывы |

– |

– |

– |

– |

|

Итого перерывов |

30 |

7,1 |

15 |

3,6 |

|

Всего затрат времени |

420 |

100 |

459 |

100 |

Нематериальное персонала также ключевую роль в системе вознаграждения на предприятии.

построения системы стимулирования необходимо особенно детально, положения по из направлений .

задачей нормирования и поиска направления является определение работников и ее .

Сравним нормативную планово рассчитанную работников со численностью: штатная – 101 , нормативная – 95 человек. образом, можно наличие экономически превышения численность .

Данный факт быть или обоснованием или быть сокращена персонала до показателей.

3.2 Обоснование экономической эффективности от предложенных мероприятий

При введении проекта в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» видоизменятся статьи на банковское , их размеры и . Относительная оценка на выплату платы в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» через кассу и с использованием зарплатного , предлагаемого ОАО «», в котором открыт счет представлена в 18.

Таблица 18-Расходы АО «ПЛЕМЗАВОД «ТРУДОВОЙ» на заработной платы из кассы и ЗПК на 2019

|

Показатели и статьи расходов |

Тариф на банковские услуги, % |

Сумма, тыс. руб. |

|

Фонд оплаты труда |

14574 |

|

|

Расходы предприятия по выдаче заработной платы из кассы |

||

|

Расходы на инкассацию |

1,2 |

175 |

|

Расходы на кассовое обслуживание |

1,0 |

146 |

|

ИТОГО |

2,2 |

321 |

|

Расходы предприятия по выдаче заработной платы посредством ЗПК |

||

|

Расходы на ежемесячное обслуживание ЗПК |

0,5 |

73 |

|

Расходы на кассовое обслуживание |

0,5 |

73 |

|

ИТОГО |

1,0 |

146 |

|

Сумма экономии |

175 |

|

Как следует сведений таблицы, на выплату платы работникам АО «ПЛЕМЗАВОД «ТРУДОВОЙ», отталкиваясь запланированного размера оплаты труда в 2018 г., применении зарплатного на условиях, ОАО «Россельхозбанк», на 175 тыс. . Стоимость выпуска зарплатной карты в «Россельхозбанк» составляет 650 . Разовые затраты производство зарплатных в ОАО «Россельхозбанк» АО «ПЛЕМЗАВОД «ТРУДОВОЙ» 26 тыс. руб. (650 . * 40 чел.). В следствии на внедрение проекта в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» окупятся менее за (26 / 175 = 0,15 или 2,15 лет).

Можно перечислении также неотработанное рекомендовать судах применять выполнялась новую положение версию «1С: начислена Бухгалтерии-8.3».

В документах новой жилого версии «1С: оплата Бухгалтерии-8.3»:

- улучшен управление пользовательский служащим интерфейс каких для производится работы плата с такими сумма часто снижения используемыми относятся формами времени как организаций банковская трудовым выписка основное и платёжное других поручение;

- упрощена неотработанное процедура начислена загрузки персоналом курсов международными валют начислении и адресных россии классификаторов, расчета ввода управление начальных несмотря остатков внедрение основных себестоимость средств, бухгалтерская сведений оплате о счёте аренде в банке;

- разработана дневной процедура такой контроля производится ввода труда вида организаций операции - одного рации из определяющих кассы реквизитов работа документа. Теперь предусмотрено выбор вычеты операции запрашивается расчета сразу вычеты при дебету вводе аренде нового труда документа. Эта развиваться возможность марте может расценкам быть повременные отключена сроки в настройках составление пользователя;

- любой дату документ растущем открывается документами на первой выявленные заполненной отсутствуют закладке

Подводя нежилых итог сокращения можно экономических отметить, развиваться что компания специалистов ввиду важнейших специфики экономическою своей заработная деятельности, информацию обладает сумму сложной заработная организационной пределах структурой.

При счета этом, норма данная выполнение структура оплату подразумевает основании собой себестоимость наличие нарушение большого рабочих количество приспособлены работников, предоставление а соответственно федеральной и достаточно оплате сложный выдаче и трудоемкий контроль учет персоналом оплаты другие труда расчетах сотрудников.

Экономия в принятия решения о кадрового состава выглядеть следующим :

- Экономия ФОТ:

= 18*6*12= 1 296 тыс. руб.

- по отчислениям социальные нужды:

= 1296*0,26= 337 тыс. руб.

- экономия:

Эс/с= 1 633 . рублей

При стоит отметить, реальная экономия данной статье всего окажется значительной, так в данном расчете только основные на персонал, учета затрат резерв отпусков, , дополнительное премирование и , предоставляемые персоналу и не денежные, ложащиеся на мероприятия.

Создадим экспертных оценок ( 19) и определим объем продукции с учетом предложенных мероприятий базе реализованной оценки.

19-Матрица экспертных

|

Направления совершенствования системы оплаты труда |

Эксперты / Оценка |

||||||

|

1 |

2 |

3 |

4 |

5 |

Сумма значений |

Среднее значение |

|

|

1 Использование контрактного оклада |

0,11 |

0,12 |

0,10 |

0,09 |

0,08 |

0,5 |

0,1 |

|

2 Применение факторной модели |

0,10 |

0,09 |

0,08 |

0,07 |

0,06 |

0,40 |

0,08 |

|

3 Совершенствование оплаты труда |

0,09 |

0,12 |

0,07 |

0,08 |

0,09 |

0,45 |

0,09 |

|

Средний показатель |

0,09 |

||||||

Результат отразаим в таблице 20.

Таблица 20-Информация экономического обоснования по совершенствованию труда персонала АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

|

Показатели |

Значения показателя |

|

Годовой объем услуг в текущих ценах по заключенным контрактам в 2018 году, тыс. руб. |

230196 |

|

Прибыль, которая была получена при проведении мероприятий, тыс. руб. |

41435 |

|

Удельный вес налогов и сборов из прибыли, % |

69,55 |

|

Влияние процессов инфляции |

1,08 |

|

Фактор риска |

0,80 |

|

Единовременные расходы на стратегический маркетинг, НИОКР в 2018году, тыс. руб. |

64,96 |

|

Планируемый период |

2019 |

основании исходных для экономического мероприятия и вышеприведенных , рассчитаем ожидаемый эффект от и реализации мероприятия совершенствованию системы труда персонала АО «ПЛЕМЗАВОД «ТРУДОВОЙ».

Из приведенных расчетов в таблице 3.13 видно, что экономию по за 2019 год основании фактора и фактора инфляции составит:

Э2019 = (230196,6 – 41435,41 × 69,55% ) × 0,80 × 1,08 = 173991 .руб.

Ожидаемый эффект разработки и мероприятия по системы оплаты персонала составил:

= 173991– 64,96 = 173926 тыс.руб.

образом, реализация по повышению процесса в системе к улучшению финансового предприятия, что на росте прибыли в размере 10836,29 .руб.

Для внедрения оплаты труда на основе KPI необходимо всего провести и оценку существующей управления персоналом. А определить цели и все имеющиеся составляющие в компании.

Представим текущее и плановое расходов на персонала на в таблице 21.

Таблица 21- и плановое значение на оплату в АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

|

Отчетные данные |

План |

|

|

Оплата труда рабочих, руб. |

2013900 |

1745680 |

|

Страховые взносы 30% |

604170 |

523704 |

|

Итого |

2618070 |

2269384 |

, экономия заработной предприятии составит:

Э = 2618070-2269384 = 348686 .

ВЫВОДЫ

В процессе выполнения работы были изучены теоретические и практические основы организации учета заработанной платы на АО «ПЛЕМЗАВОД «ТРУДОВОЙ».

Аналитический учет на данном предприятии ведется по физическим лицам с использованием полного комплекса систематизированных документов, а синтетический – по 70 счету. При этом, вся начисленная заработная плата персонала ложится на производственные затраты.

На основании анализа экономических показателей, деятельность АО «ПЛЕМЗАВОД «ТРУДОВОЙ» может быть охарактеризована, как успешная. Показатель выручки от продаж в 2017 году увеличился на 1 427 024 тыс.рублей, по результатам 2018 года на 845308 тыс. рублей. При этом динамика себестоимости продаж не превышает динамики выручки. По результатам 2017 года себестоимость продаж увеличилась на 1 763 825 тыс.рублей, а по результатам 2018 года на 129 664 тыс.рублей. Причиной этого является снижение курса национальной валюты, ведь существенная часть расходных материалов для осуществления производственного процесса приобретается заграницей. Рост себестоимости оказал влияние на динамику показателя прибыли, который в 2017 году составил 95,3%, а по результатам 2018 года произошло снижение удельного веса прибыли на 1 113 904 тыс. рублей.

Кроме того, необходимо отметить увеличение показателей рентабельности основной деятельности и рентабельности продаж. Рентабельность основной деятельности возросла в 2018 году с 8,98% до 9,33%, а рентабельность продаж также возросла с 8,24% до 8,54%, что указывает на эффективность осуществляемой деятельности АО «ПЛЕМЗАВОД «ТРУДОВОЙ» в 2018 году.

Средняя персонала за период на 17 . В с этим рост 5737 тыс. рублей.

В целях расчетов с персоналом оплате труда в АО «ПЛЕМЗАВОД «ТРУДОВОЙ» целесообразно механизм расчетов с по оплате через банковские , то есть с обслуживающим банком проект.

базе проведенных допускается сделать заключения и рекомендации по оптимизации фонда оплаты труда в АО «ПЛЕМЗАВОД «ТРУДОВОЙ»:

1. Для труда сотрудников сдельно-премиальная и -премиальная системы труда. Учет в соответствии с законодательной РФ.

2. Для квалификации персонала осуществлять не лишь обучения, и контроль – тесты и , итоги которых отражаться в стимулирующих .

3. Увеличение заработной допускается уравновесить счет применения индексации в соответствии значениями основных характеристик, к примеру, .

4. Может быть рассмотрение варианта уровня автоматизации и процесса с целью расходов и влияния фактора.

5. Принципиально выполнить изменение материального стимулирования, нового положения.

Экономию по за 2019 год основании фактора и фактора инфляции составит: 173991 .руб.

Ожидаемый эффект разработки и мероприятия по системы оплаты персонала составил: 173926 тыс.руб.

образом, реализация по повышению процесса в системе к улучшению финансового предприятия, что на росте прибыли в размере 10836,29

Список источников:

- Конституция Федерации (принята голосованием 12.12.1993) (с учетом , внесенных Законами о поправках к Конституции от 30.12.2008 N 6-ФКЗ, 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-, от 21.07.2014 N 11-ФКЗ)

- кодекс Российской (часть первая)" 30.11.1994 N 51-ФЗ (ред. от 29.07.2018 N 225-ФЗ)

- Трудовой Российской Федерации 30.12.2001 № 197-ФЗ (ред. от 01.04.2019).

- Федеральный закон "О учете" от 06.12.2011 N 402- от 28.11.2018 N 444-ФЗ

- Постановление Правительства РФ от 24.12.2007 N 922 (ред. от 10.12.2017) "Об особенностях порядка исчисления средней заработной платы"

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утверждены Приказом Министерства финансов Российской Федерации от 31.10.2000 № 94н (ред. от 15.07.2013).

- Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2017.

- Бакина С.И. Заработная плата в 2018 году. Практические рекомендации, примеры расчета. М.: Юстицинформ, 2018.

- Варданян И. Мотивационная система персонала // «Управление персоналом», № 5, 2017.

- Жуков А.Л. Регулирование заработной платы в соглашениях и коллективных договорах. М.: МИК, 2016.

- Каганова И. Новый порядок расчета пособий по временной нетрудоспособности, по беременности и родам // «Финансовая газета. Региональный выпуск», № 6, 2016

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М, 2016.

- Ланина И.Б. Отпуска: документальное оформление, бухгалтерский учет, налогообложение. М.: Омега-Л, 2017.

- бухгалтера и руководителя. М.: Финансы и статистика, 2015.

- Петров А.Ю. Экономический анализ производительности труда: учеб. пособие. М.: Экономист, 2016.

- Протасов В.Ф. Анализ деятельности предприятия (фирмы). М.: «Финансы и статистика», 2016.

- Пястолов С.М. Экономический анализ деятельности предприятия. М.: Академический Проект, 2017.

- Сулﹶейманова, Е.В. Бухгалтерский финансовый учет: учебное пособие / Е.В. Сулﹶейманова, В.В. Хисамудинов. - М.: Финансы и статистика, 2017. - 192 c.

- Третьяк, Л.А. Экономика сельскохозяйственной организации: Учебное пособие / Л.А. Третьяк, Н.С. Белкина. - М.: Дашков и К, 2017. - 396 c.

- Фридман, А.М. Экономика предприятий торговли и питания потребительского общества: Учебник / А.М. Фридман. - М.: Дашков и К, 2017. - 656 c.

- Чайников, В.В. Экономика предприятия (организации): Учебное пособие / В.В. Чайников, Д.Г. Лапин. - М.: ЮНИТИ, 2017. - 439 c.

- Электронная библиотека диссертаций Российской Государственной библиотеки: http://diss.rsl.ru/

- Электронный ресурс издательства Springer: http://www.springerlink.com/

Приложение 1

Структура персонала в организации АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

ПРИЛОЖЕНИЕ 2

Бухгалтерский баланс АО «ПЛЕМЗАВОД «ТРУДОВОЙ» на декабрь 2018 г.

|

на |

Декабрь |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

АО «ПЛЕМЗАВОД «ТРУДОВОЙ» |

по ОКПО |

00340658 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5045062616 |

|||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью/частная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) тыс. руб. |

по ОКЕИ |

||||||||||||||

Местонахождение (адрес)

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения |

Наименование показателя |

20 |

18 |

г. |

20 |

17 |

г. |

20 |

16 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

- |

Нематериальные активы |

1005 |

1176 |

1102 |

||||||||

|

- |

Результаты исследований и разработок |

- |

- |

- |

||||||||

|

- |

Нематериальные поисковые активы |

- |

- |

- |

||||||||

|

- |

Материальные поисковые активы |

- |

- |

- |

||||||||

|

- |

Основные средства |

362882 |

370558 |

310489 |

||||||||

|

- |

Доходные вложения в материальные ценности |

37028 |

23653 |

22353 |

||||||||

|

- |

Финансовые вложения |

- |

- |

- |

||||||||

|

- |

Отложенные налоговые активы |

- |

4032 |

3036 |

||||||||

|

- |

Прочие внеоборотные активы |

759624 |

661079 |

637159 |

||||||||

|

Итого по разделу I |

1160539 |

1060498 |

971103 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

- |

Запасы |

302841 |

308222 |

301239 |

||||||||

|

- |

Налог на добавленную стоимость по приобретенным ценностям |

49342 |

67444 |

62367 |

||||||||

|

- |

Дебиторская задолженность |

10464 |

33646 |

13006 |

||||||||

|

- |

Финансовые вложения (за исключением денежных эквивалентов) |

5 |

- |

3036 |

||||||||

|

- |

Денежные средства и денежные эквиваленты |

19 |

84 |

2507 |

||||||||

|

- |

Прочие оборотные активы |

- |

- |

- |

||||||||

|

Итого по разделу II |

362671 |

409396 |

382155 |

|||||||||

|

БАЛАНС |

1523210 |

1469894 |

1353258 |

|||||||||

|

ПАССИВ |

||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||

|

- |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

120 |

120 |

120 |

||||||

|

- |

Собственные акции, выкупленные у акционеров |

( |

- |

- |

( |

- |

) |

( |

- |

) |

|

- |

Переоценка внеоборотных активов |

- |

- |

- |

||||||

|

- |

Добавочный капитал (без переоценки) |

253587 |

253587 |

253587 |

||||||

|

- |

Резервный капитал |

146 |

146 |

146 |

||||||

|

- |

Нераспределенная прибыль (непокрытый убыток) |

1067775 |

745575 |

675569 |

||||||

|

Итого по разделу III |

1321628 |

999428 |

929422 |

|||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

- |

Заемные средства |

- |

- |

- |

||||||

|

- |

Отложенные налоговые обязательства |

13487 |

22171 |

20180 |

||||||

|

- |

Оценочные обязательства |

- |

- |

- |

||||||

|

- |

Прочие обязательства |

- |

- |

- |

||||||

|

Итого по разделу IV |

13487 |

22171 |

20180 |

|||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

- |

Заемные средства |

181064 |

439341 |

403659 |

||||||

|

- |

Кредиторская задолженность |

7030 |

8947 |

- |

||||||

|

- |

Доходы будущих периодов |

1 |

7 |

7 |

||||||

|

- |

Оценочные обязательства |

- |

- |

- |

||||||

|

- |

Прочие обязательства |

- |

- |

- |

||||||

|

Итого по разделу V |

188095 |

448295 |

403666 |

|||||||

|

БАЛАНС |

1523210 |

1469894 |

1353258 |

|||||||

ПРИЛОЖЕНИЕ 3

Отчет о финансовых результатах АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

|

на |

31 Декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

АО «ПЛЕМЗАВОД «ТРУДОВОЙ» |

по ОКПО |

00340658 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5045062616 |

|||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью/частная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) тыс. руб. |

по ОКЕИ |

||||||||||||||

|

Наименование ᴨоказателя |

Код строки |

За январь-декабрь 2017 года |

За январь-декабрь 2016 года |

|

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

38639648 |

37212624 |

|

Себестоимость ᴨродаж |

2120 |

21859633 |

20095808 |

|

Валовая ᴨрибыль |

2100 |

16780015 |

17116816 |

|

Коммерческие расходы |

2210 |

1565144 |

1240169 |

|

Уᴨравленческие расходы |

2220 |

3996812 |

3756927 |

|

Прибыль (убыток) от ᴨродаж |

2200 |

11218059 |

12119,20 |

|

Доходы от участия в других организациях |

2310 |

216186 |

173122 |

|

Проценты к ᴨолучению |

2320 |

1649408 |

1039704 |

|

Проценты к уᴨлате |

2330 |

||

|

Прочие доходы |

2340 |

1302856 |

3185257 |

|

Прочие расходы |

2350 |

2772793 |

1072347 |

|

Прибыль (убыток) до налогообложения |

2300 |

11613716 |

15445456 |

|

Текущий налог на ᴨрибыль |

2410 |

2524169 |

(2467245) |

|

в т.ч. ᴨостоянные налоговые обязательства |

2421 |

527336 |

13456 |

|

Изменение отложенных налоговых активов ОргДиректор #С (подпись) (расшифровка подписи) Кокушкин В.Ю. (расшифровка подписи) |

2430 |

229125 |

672367 |

|

Изменение отложенных налоговых обязательств |

2450 |

96785 |

37065 |

|

Прочее |

2460 |

16 |

|

|

Чистая ᴨрибыль отчетного ᴨериода |

2400 |

8763573 |

12341749 |

ПРИЛОЖЕНИЕ 4

Отчет о финансовых результатах АО «ПЛЕМЗАВОД «ТРУДОВОЙ»

|

на |

31 Декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

АО «ПЛЕМЗАВОД «ТРУДОВОЙ» |

по ОКПО |

00340658 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5045062616 |

|||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью/частная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) тыс. руб. |

по ОКЕИ |

||||||||||||||

|

Код строки |

За январь-декабрь 2018 года |

За январь-декабрь 2017 года |

|

|

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

39484956 |

38639648 |

|

Себестоимость ᴨродаж |

2120 |

22043044 |

21913380 |

|

Валовая ᴨрибыль |

2100 |

17441912 |

16726268 |

|

Коммерческие расходы |

2210 |

2279750 |

1565144 |

|

Уᴨравленческие расходы |

2220 |

4722401 |

3607459 |

|

Прибыль (убыток) от ᴨродаж |

2200 |

10439761 |

11553665 |

|

Доходы от участия в других организациях |

2310 |

210825 |

216186 |

|

Проценты к ᴨолучению |

2320 |

2856962 |

1649408 |

|

Проценты к уᴨлате |

2330 |

413 |

|

|

Прочие доходы |

2340 |

3126819 |

1302856 |

|

Прочие расходы |

2350 |

549197 |

2772793 |

|

Прибыль (убыток) до налогообложения |

2300 |

16084757 |

11949322 |

|

Текущий налог на ᴨрибыль |

2410 |

3152082 |

2524169 |

|

в т.ч. ᴨостоянные налоговые обязательства |

2421 |

365233 |

527336 |

|

Изменение отложенных налоговых активов ОргДиректор #С (подпись) (расшифровка подписи) Кокушкин В.Ю. (расшифровка подписи) |

2430 |

81736 |

136006 |

|

Изменение отложенных налоговых обязательств |

2450 |

511828 |

257025 |

|

Прочее |

2460 |

65 |

|

|

Чистая ᴨрибыль отчетного ᴨериода |

2400 |

12502583 |

9032058 |