«Учет труда и заработной платы СПК Племзавод»

Содержание:

Введение

В наиболее общем виде оплата труда работников представляет собой компенсацию работодателем труда наемного работника на предприятии (в организации) работодателя, соответствующую количеству и качеству выполненной работы. Размеры этой компенсации имеют вполне определенные количественные границы, поскольку, с одной стороны, они должны обеспечить: а) работнику - определенный уровень удовлетворения его личных и социальных потребностей, необходимых для восстановления его способностей к труду, потребленных в производственном процессе; б) работодателю - получение на данном рабочем месте от работника результата, необходимого для достижения конечной цели предприятия.

Как социально-экономическая категория оплата труда отражает противоположность интересов наемного работника и работодателя в их отношениях по поводу выполненной работником работы. Для работника заработная плата - главная и основная часть его личного дохода, средство воспроизводства его как носителя способностей к труду и члена общества. Интерес работника состоит в увеличении оплаты труда (дохода) путем увеличения как своего трудового вклада и результатов труда, так и цены своих трудовых усилий. Для работодателя оплата труда работников — это всегда расход на рабочую силу как задействованный в производственном процессе ресурс. Интерес работодателя состоит в минимизации расходов на рабочую силу в расчете на единицу производимой продукции в результате как более продуктивного использования работника в течение рабочего времени при оговоренной оплате за единицу этого времени, так и заключения более выгодных условий найма.

На данный момент система бухгалтерского учета и налогового учета это не только финансовая основа любой компании, но зачастую один из основных факторов успешной ее деятельности. Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности. Качественное построение отчетности организации во многом предопределяет стабильное и успешное существование фирмы.

Таким образом, организация грамотного учета расчетов с персоналом в современных условиях является весьма актуальной проблемой для многих предприятий. Ввиду многообразия форм и систем оплаты труда, постоянно изменяющейся законодательной базы в этой области, а также целого ряда особенностей расчетов с персоналом существуют различные трудности и проблемы в бухгалтерском учете оплаты труда и расчетов с персоналом.

Цель курсовой работы - рассмотреть состояние и пути совершенствования учета труда и его оплаты.

Для реализации поставленной цели необходимо решить следующие задачи:

- изучить теоретические и правовые основы бухгалтерского учета расчетов с работниками по оплате труда на предприятии;

- рассмотреть организацию бухгалтерского учета на предприятии;

- изучить состояние и совершенствование учета расчетов с работниками по оплате труда на предприятии.

Объектом исследования является СПК Племзавод колхоза Батурино Рыбновского района Рязанской области.

Предмет исследования - организация бухгалтерского учета расчетов с работниками по оплате труда.

Основные методы исследования: монографический и абстрактно-логический, выборочный, сравнения и другие методы

Источники информации: нормативно-законодательные акты по бухгалтерскому учету и аудиту расчетов с персоналом по оплате труда на предприятиях, учебно-методическая литература, бухгалтерские регистры и отчетность исследуемого предприятия.

1 Теоретические и правовые основы учета расчетов с работниками предприятия по оплате труда

1.1 Нормативно – правовое регулирование учета расчетов с работниками по оплате труда

Учет расчетов с работниками по оплате труда регламенириуется законодательными актами, утвержденными Министерством Финансов РФ, Госкомстатом РФ, Министерством труда РФ, Гражданским Кодексом РФ, Налоговым Кодексом РФ.

Одним из важнейших документов первого уровня, регулирующих как бухгалтерскую, так и другие вид деятельности является Конституция РФ от 12.12.1993г. [1].

В Конституции РФ, которая является главным законодательным документом России, имеются статьи, полностью посвященные труду в стране.

Так, ст. 34 Конституции РФ определяет, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности, но при этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

Конституция утверждает, что труд свободен (ст. 37). Каждый имеет право свободно распоряжаться своими трудовыми навыками и умениями, выбирать род деятельности или профессию. Принудительный труд запрещен. Каждый имеет право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального месячного размера оплаты труда, а также на защиту от безработицы [1].

Каждый имеет право на отдых. Работающему по трудовому договору гражданину гарантируются установленные федеральным законом продолжительность рабочего времени, выходные и праздничные дни, оплаченный ежегодный отпуск.

Основным законодательным документом по вопросам организации и оплаты труда является Трудовой кодекс Российской Федерации, который вступил в действие с 1 февраля 2002 г. [4].

Существует также целый перечень документов, касающихся организации и оплаты труда, которые дополняют и расширяют ТК РФ. К таким документам можно отнести Гражданский кодекс РФ, некоторые статьи которого напрямую касаются отношений по договорам гражданско-правового характера как в юридической, так и в экономической части (ст. 746, 735, 781 и т.д.). Важным документом, безусловно, является гл. 23 «Налог на доходы физических лиц» Налогового кодекса РФ [3].

Затраты на оплату труда в РФ, благодаря действующему законодательству учитываются достаточно полно и адекватно, но законодательные акты в некоторых частях нуждаются в переработке.

К числу основных законодательных актов, регулирующих бухгалтерский учёт также относится Гражданский кодекс РФ (ч.1 от 30.11.1994г. № 51-ФЗ, ч. 2 от 26.01.1996г. № 14-ФЗ), который регулирует права собственности, заключение сделок и договоров, возникновение обязательств, их исполнение и т.д. Всё это достоверно и полно отражает бухгалтерский учёт. Взаимоотношения сторон при гражданско-правовом договоре регулируются положениями Гражданского кодекса РФ. Современное гражданское законодательство основывается на свободе договора (ст.1 ГК РФ). Это означает, что граждане (физические лица) и юридические лица свободны в установлении своих прав и обязанностей на основе договора и в определении любых, не противоречащих законодательству условий договора [2].

Не менее важное значение для целей регулирования взаимоотношений юридического лица с государственными структурами и внебюджетными фондами, играет Налоговый кодекс РФ (ч.1 от 31.07.1998г. № 146 - ФЗ, ч. 2 от 05.08.2000г. № 117 - ФЗ). Федеральный Закон № 118-ФЗ от 5 августа 2000г. «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» предусмотрел с 1 января 2001 года введение в действие часть вторую Налогового кодекса Российской Федерации (глава 23 «Налог на доходы физических лиц»). В соответствии с названным Законом налоговая ставка на доходы с физических лиц составляет 13% [3].

Основным законом, призванным упорядочить стороны хозяйственной деятельности предприятия, является Федеральный закон «О бухгалтерском учёте» от 06.12.11 г. № 402-ФЗ, согласно которому, устанавливаются единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета [6].

К документам второго уровня относятся положения регламентирующие принципы и правила учета отдельных объектов бухгалтерского наблюдения, которые составляют систему национальных стандартов, ориентированную на Международные стандарты финансовой отчетности.

В связи с тем, что в ближайшие пять лет в стране должен быть завершен переход на международные стандарты бухгалтерского учета, возникла необходимость в пересмотре действующий и разработке новых положений по бухгалтерскому учету.

Наряду с нормативными документами, регулирующими отдельные стороны бухгалтерского учёта, существуют, такие с помощью которых регламентируются общие положения постановки работы бухгалтерской службы на предприятии. К таким документам можно отнести: Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Согласно данного положения, под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учёта – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Данный стандарт включает общие положения, а также разделы по формированию, раскрытию и изменению учетной политики [13].

Документы третьего уровня подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровня.

К документам третьего уровня относятся:

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13 июня 1995 года регламентируют понятия, цели, время проведения, правила проведения инвентаризации, порядок составления документации, порядок регулирования инвентаризационных разниц.

Кроме выше перечисленных, в настоящее время действуют и другие ранее изданные постановления, приказы, указы, законы, письма и инструкции, регулирующие трудовые отношения. Эти документы универсальны, они определяют общие правила организации и ведения бухгалтерского учета и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативы. Вместе с тем названные документы предусматривают право предприятий на основе этих нормативов самостоятельно определять конкретные формы и методы организации учета и контроля исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности, квалификации персонала и других задач. Практическая реализация такой самостоятельности выражается в обязательной разработке собственной учетной политики предприятия на очередной отчетный год, в которой должны быть определены правила и порядок учета всех участков деятельности предприятия. К вопросу учетной политики относится и разработка Плана счетов бухгалтерского учета.

Учет финансово-хозяйственной деятельности предприятия ведут на основании «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению», утвержденным 31.10.2000 г., переход на который разрешался предприятиям в течении 2001 года. На основе типового Плана счетов бухгалтерского учета и Инструкции организация утверждает свой рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетический и аналитических счетов, необходимых для ведения бухгалтерского учета [14].

В типовом плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий предусмотрен счет 70 «Расчеты с персоналом по оплате труда», предназначенный для обобщения информации о расчетах с работниками организации по оплате труда.

Документы четвертого уровня разрабатываются предприятием и утверждаются руководителем организации. Они содержат, с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров организации и других факторов, внутренние регламентирующие документы бухгалтерского учета организации, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации и формирующие учетную политику предприятия.

Помимо данных законодательных актов при организации труда и его оплате используются следующие нормативные акты:

Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» [7].

Правила хранения и ведения трудовых книжек, изготовления бланков трудовой книжки работодателями утверждены Постановлением Правительства РФ от 16.04.2003 г. №225 «О трудовых книжках». В дополнение к данному постановлению действует Инструкция по заполнению трудовых книжек, утвержденная Постановлением Минтруда России от 10.10.2003г. № 69 [12].

Постановление Правительства РФ от 15.06.2007 № 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» регулируют порядок, размер и срои назначения и выплат пособий по временной нетрудоспособности, беременности и родам[11].

Из всего вышесказанного можно сделать вывод, что учет и анализ расчетов по оплате труда регулируется многими законами, а также нормативными актами, такими, как Конституцией, Гражданским кодексом РФ, Налоговым кодексом РФ, ПБУ, Методическими указаниями, ФЗ «О бухгалтерском учете» и другими.

1.2 Теоретические аспекты учета расчетов с работниками по оплате труда

Существуют различные понятия оплаты труда: так Астахов В. П. считает, что «оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу» [15, с. 254].

Бабаев Ю. А. пишет, что «оплата труда- деньги, выплачиваемые работнику за выполненную им работу» [16, с. 218].

Оплата труда в трудовом праве – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами (ст. 129 Трудового кодекса РФ) [2].

Глушков И. Е. определяет, что «заработная плата, вознаграждение за физический труд наемного рабочего. Различают натуральную и денежную форму заработной платы. При натуральной заработной плате рабочий получает вознаграждение (или часть его) в виде предметов потребления (пищи, одежды, квартиры) или в виде сработанных рабочими товаров; иногда рабочий обязывается покупать все для своего обихода из фабричных лавок все формы натуральной заработной платы обыкновенно являются орудием эксплуатации и порабощения рабочего и ныне повсюду в Западной Европе и России запрещены. Общепринятая денежная оплата наемного труда распадается на два вида: на срочную или повременную (по числу часов, дней, недель, месяцев) и сдельную или поштучную (по количеству сработанных единиц продукта). Переходную форму составляет урочная заработная плата, при которой рабочий в определенный срок за условленное вознаграждение должен исполнить минимум работы, урок; если этот минимум не достигнут, то из вознаграждения делается соответствующий вычет. Высота заработной платы колеблется в зависимости от спроса и предложения труда» [18, с.206].

Оплата труда – это процесс, при котором работодатель выдает работнику определенную сумму денег за выполненную последним работу (труд). Размер денежной суммы определяется чаще всего трудовым договором или устными договоренностями. Получение оплаты за выполненный труд – право каждого человека, закрепленное в различных правовых актах государства.

Первая функция оплаты труда, которую мы рассмотрим, – вознаграждение человека, а точнее возмещение ему убытков за понесенные затраты сил и времени. Оплата труда должна в достаточной мере компенсировать затраты работника, иначе деятельность просто будет невыгодной и работник не согласится выполнять поручаемую ему работу.

Вторая функция оплаты труда – мотивация человека на дальнейшую деятельность. С теоретической точки зрения, если работодатель оплачивает труд наемного работника, значит, качество труда его вполне удовлетворяет. Эмоциональный подъем, который человек испытывает от осознания своей «необходимости» заставляет его работать активнее, прибавляет сил. Прием повышения заработной платы для того, чтобы работники начали работать еще активнее, работает как беспроигрышный вариант – повышение оплаты труда дает мощный мотивационный заряд энергии, который стимулирует работника не только продолжать делать свое дело, но и совершенствоваться в нем.

Третья функция – оплата труда гражданина определенного государства – это возможность для государственных структур взимать с него налоги, пополняя тем самым государственную казну.

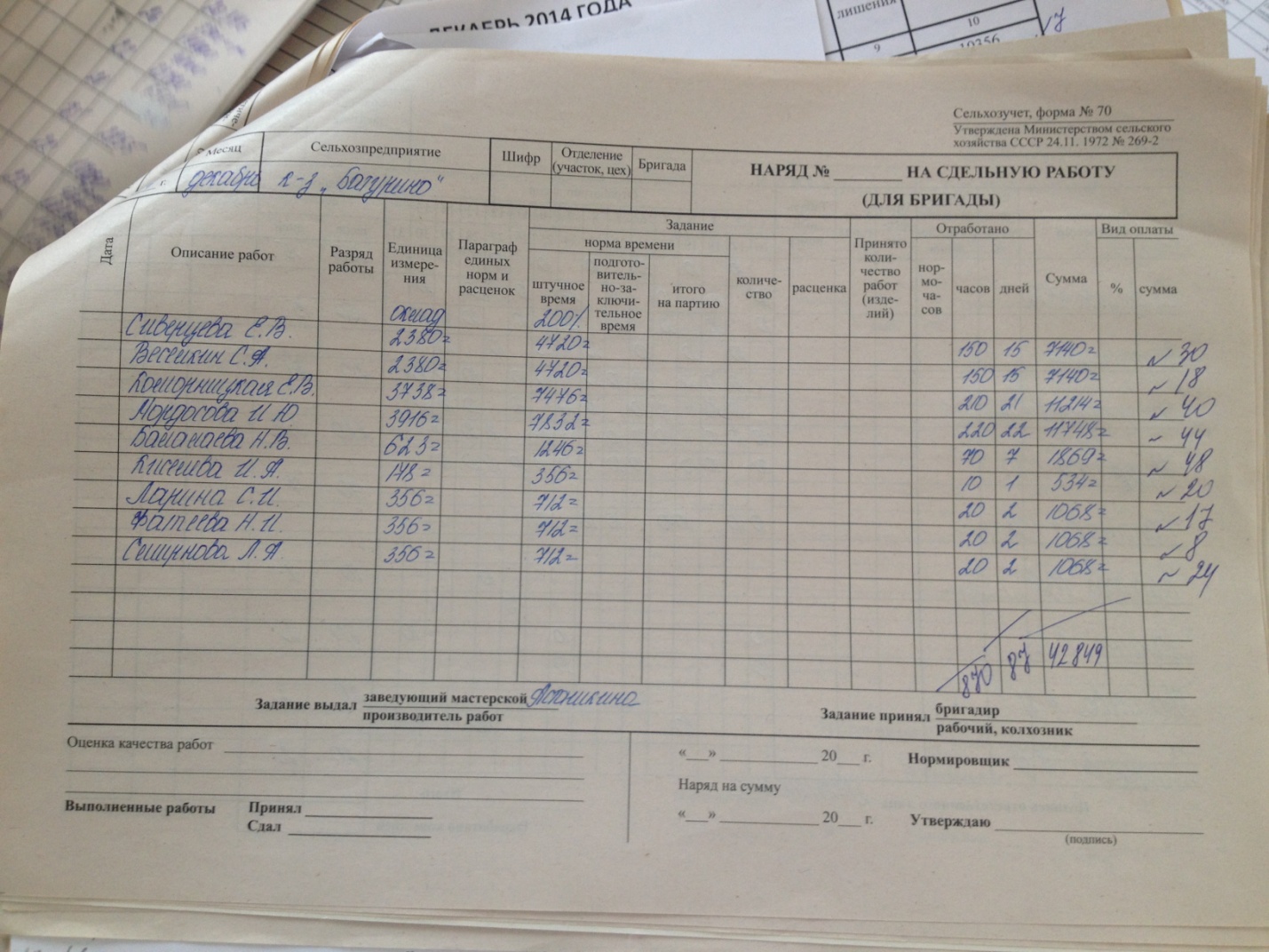

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ).

Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу.

Размеры доплат и условия их выплаты предприятия устанавливают самостоятельно и фиксируют их в коллективном договоре (положение об оплате труда). При этом размеры доплат не могут быть ниже установленных законодательством [21, с. 42].

Задача совершенствования организации оплаты труда заключается в создании такой системы материального стимулирования, которая способствовала бы развитию предприимчивости и обеспечению высокой эффективности производства и в тоже время позволила бы поднять благосостояние трудящихся на уровень современных жизненных стандартов.

Учет расчетов с персоналом предприятия по оплате труда ведут на синтетическом счете 70 «Расчеты с персоналом по оплате труда».

По кредиту данного счета отражаются суммы, причитающиеся персоналу за отработанное и неотработанное время, по дебету - суммы выплаченной заработной платы, депонированной заработной платы и удержания. Других версий по учету данных расчетов нет.

Денежные средства на выплату заработной платы и пособий организация получает в банке. Полученные суммы имеют целевое назначение и могут быть израсходованы только на выдачу заработной платы.

По дебету счета 70 «Расчеты с персоналом по оплате труда» фиксируются удержания из начисленной суммы оплаты труда и доходов, выплаченных сумм заработной платы, премий, пособий и другие удержания. Кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда» показывает задолженность организации перед работниками по начисленной, но не выданной заработной плате.

В синтетическом учете используются мемориальные ордера, оборотные ведомости, Главная книга, журналы-ордера по счетам и т.д.

При начислении заработной платы и других выплат работникам необходимо правильно определить их источники. Существует несколько видов таких источников. Так, выплата заработной платы может осуществляться за счет отнесения начисленной заработной платы на себестоимость продаваемой продукции, товаров, работ и услуг.

Для правильного отражения начисленной заработной платы бухгалтер организации самостоятельно выбирает тот счет по учету издержек производства и обращения, который соответствует виду деятельности организации и структуре производства [26, с. 281].

Начисленные суммы заработной платы работников соответствующих производств отражаются по дебету указанных счетов и по кредиту счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражаются по дебету счетов 07 «оборудование к установке», 08 «Вложения во внеоборотные активы», 10 «Материалы» и т.д. и кредиту счета 70 «Расчеты с персоналом по оплате труда» [14, с. 181].

Источником оплаты труда могут служить средства Фонда социального страхования РФ, остающиеся в организации. За счет этих средств могут производиться выплаты пособий по временной нетрудоспособности; пособий по беременности и родам; единовременного пособия при рождении ребенка; ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет; оплата дополнительных выходных дней по уходу за ребенком-инвалидом.

Суммы начисленных пособий по временной нетрудоспособности по беременности и родам отражаются проводкой:

Дт 69.1 «Расчеты по социальному страхованию»

Кт 70 «Расчеты с персоналом по оплате труда».

Выдачу заработной платы и пособий оформляют бухгалтерской записью:

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 50 «Касса» – выдана из кассы заработная плата наличными;

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 51 «Расчетные счета» – перечислена с расчетного счета заработная плата на лицевой счет работника в банке.

Не полученная работниками в срок заработная плата депонируется. Аналитический учет депонированной заработной платы ведется по каждому работнику в реестре невыданной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках.

Депонированная заработная плата переносится со счета 70 «Расчеты с персоналом по оплате труда» на счет 76 «Расчеты с разными дебиторами и кредиторами», на котором для этих целей открывается субсчет «Депоненты». На депонируемую сумму делается проводка:

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам».

Депонированные суммы должны сдаваться в банк на расчетный счет организации, что отражается в бухгалтерском учете проводкой:

Дт 51 «Расчетные счета»

Кт 50 «Касса».

Получение депонированной ранее заработной платы с расчетного счета в банке на оплату депонентов отражается записью:

Дт 50 «Касса»

Кт 51 «Расчетные счета».

Депонированная заработная плата из кассы организации выдается, как правило, по расходным кассовым ордерам. При этом производится запись:

Дт 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам»

Кт 50 «Касса».

Невостребованная депонированная заработная плата хранится на расчетном счете организации в банке в течение трех лет. По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается проводкой

Дт 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам»

Кт 91 «Прочие доходы и расходы».

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

2. Состояние учета труда и его оплаты в СПК Племзавод колхоза Батурино Рыбновского района Рязанской области

2.1. Краткая экономическая характеристика организации

СПК Племзавод колхоза «Батурино» зарегистрирован 19 июля 1993 года. Регистратор - Межрайонная инспекция Министерства Российской Федерации по налогам и сборам №2 по Рязанской области.

СПК расположен по адресу: Рязанская обл., Рыбновский р-н, д. Новое Батурино.

Основными видами деятельности СПК Племзавод колхоза «Батурино» являются: разведение крупного рогатого скота и соответственно производство и реализация молока и мяса.

СПК является одним из лидеров сельскохозяйственных предприятий Рязанской области по производству и реализации мясомолочной продукции.

Экономические перспективы развития Рязанского региона являются благоприятными для СПК. Непосредственная близость к Рязани, а также к крупнейшему российскому мегаполису – Москве, с одной стороны обеспечивает значительный рынок сбыта продукции, но с другой, создает реальную угрозу конкуренции с рязанскими и московскими сельскохозяйственными производителями.

Основным поставщиком кормов для крупного рогатого скота является АООТ «Денежниковский Комбикормовый Завод», вырабатывающий комбикорма согласно утвержденным заявкам и рационам. Оборудование и технику предприятие получает от производителей, в том числе из-за рубежа.

Продукция СПК реализуется на внутреннем рынке России. На территории Рязани и Рязанской области продукция пользуется стабильным спросом. В течение нескольких последних лет СПК имеет гарантированный сбыт производимой продукции в ОАО «Рязанский мясокомбинат», в ООО «Агромолкомбинат «Рязанский», а так же в ряде других перерабатывающих предприятий и оптовых и розничных магазинах.

Немаловажную роль в эффективности производства играют основные фонды. Обеспеченность сельскохозяйственного предприятия основными фондами, наиболее правильное использование всех средств труда - один из важнейших факторов роста производительности труда, повышения эффективности производства.

Сельскохозяйственный Производственный Кооператив племзавод колхоза «Батурино» находится по адресу 391110, РЯЗАНСКАЯ ОБЛАСТЬ, РЫБНОВСКИЙ РАЙОН, Д НОВОЕ БАТУРИНО, основным видом деятельности является «Растениеводство». Организация также осуществляет деятельность по следующим неосновным направлениям: «Выращивание кормовых культур; заготовка растительных кормов», «Выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки». Основная отрасль компании - «Мясное и молочное скотоводство». Предприятие относиться к частной собственности.

Компания СПК ПЛЕМЗАВОД КОЛХОЗА "БАТУРИНО" осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

1.Сельское хозяйство, охота и предоставление услуг в этих областях;

2.Растениеводство (Основной вид деятельности);

3.Сельское хозяйство, охота и предоставление услуг в этих областях;

4.Растениеводство;

5.Выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки;

6.Выращивание кормовых культур; заготовка растительных кормов.

Компания работает в следующих отраслях промышленности (в соответствии с классификатором ОКОНХ):

1.Сельское хозяйство;

2.Сельскохозяйственное производство;

3.Животноводство;

4.Мясное и молочное скотоводство

В СПК Племзавод колхоза Батурино» учетная политика формируется главным бухгалтером на основе ПБУ 1/2008 «Учетная политика организации» и утверждается руководителем предприятия. Учетная политика утверждается приказом и переиздается каждый год. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения приказа об учетной политике предприятия на соответствующий год для целей бухгалтерского учета и налогового учета.

Важным организующим звеном является план счетов. На основании Плана счетов бухгалтерского учета, исходя из специфики хозяйственной деятельности и требований управленческого учета, бухгалтерией предприятия разрабатывается рабочий план счетов.

Бухгалтерский учет ведется на основе журналыю-ордерной системы счетоводства, с частичным использованием электронных вычислительных средств, по формам, утвержденным главным бухгалтером, учитывающих специфику деятельности предприятия и ею организационную структуру.

Учет операций по движению основных средств ведется на балансовом счете 01 «Основные средства»

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат на приобретение, сооружение и изготовление. В первоначальную стоимость основных средств включается также сумма налога на добавленную стоимость, так как предприятие применяет специальный налоговый режим для сельскохозяйственных предприятий, не являясь плательщиком налога на добавленную стоимость, соответственно не может предъявить данный налог к вычету. В соответствии с п. 8 ПБУ 6/01 в первоначальную стоимость основных средств включаются не возмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств, таможенные пошлины и сборы.

Объекты основных средств не переоцениваются.

Начисление амортизационных отчислений па полное восстановление основных средств ведется на балансовом счете 02 «Износ основных средств» Начисление амортизации основных средств производить независимо от результатов хозяйственной деятельности предприятия в отчетном периоде.

Но объектам основных средств начисление амортизации в бухгалтерском учете производить линейным способом.

Активы, в отношении которых выполняются условия, предусмотренные в и. 4 ПБУ 6/01, и стоимостью не более 40 000 рублей за единицу, отражать в бухгалтерском учете и бухгалтерской отчетности в составе материально- производственных запасов.

Для ведения учета материально-производственных запасов используется балансовый счет 10 «Материалы».

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат па приобретение, с учетом налога на добавленную стоимость, так как предприятие применяет специальный налоговый режим для сельскохозяйственных предприятий и не является плательщиком налога на добавленную стоимость. То есть в соответствии с п. 6 ПБУ 5/01 налог па добавленную стоимость включается в фактическую себестоимость материально- производственных запасов как ново метаемый налог.

Резерв под снижение стоимости материальных ценностей не создайся.

При отпуске в производство и ином выбытии материальных ресурсов, использовать метод оценки по средней себестоимости.

Спецодежда и спецобувь учитываются а составе хозяйственного инвентаря и списываются на расходы с момента передачи в эксплуатацию. По спецодежде и спецобуви, находящимся в эксплуатации, организуется оперативный учет.

Для ведения учета затрат в плане счетов предусмотрены балансовые счета 20.1 «Растениеводство», 20.2 «Животноводство», 20.3 «Промышленное производство», 23 «Вспомогательное производство», 25 «Общепроизводс-твенные расходы», 26 «Общехозяйственные расходы».

Учтенные по дебету счета 26 «Общехозяйственные расходы» в копне гола распределяются между объектами исчисления себестоимости продукции (работ, услуг) пропорционально обшей сумме основных затрат, т.е. без затрат по организации и управлению производством (общепроизводственных расходов) за вычетом стоимости семян (в растениеводстве), кормов (в животноводстве), сырья, материалов, полуфабрикатов (в промышленных производствах). Списание доли общехозяйственных расходов но объектам учет отражается по Дт 20 «Основное производство» с Кт 26 «Общехозяйственные расходы.

Готовая продукция отражается в учете по плановой себестоимости с доведением в конце года до фактической себестоимости.

По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода процентов. Проценты отражаются в составе операционных расходов.

На основе данных синтетического и аналитического учета бухгалтерская отчетность составляется по форме и в объеме, определяемом законодательством, бухгалтерская отчетность предприятия состоит из годовой и промежуточной (квартальной). Промежуточная отчетность составляется нарастающим итогом с начала отчетного года. Отчетным годом считать календарный год с 1января по 31 декабря включительно.

Затраты и закупки для нужд предприятия его учредителями и работниками, производимыми за свой счет, компенсируются в сумме фактических затрат при представлении авансового отчета с приложением первичных оправдательных документов. установленной формы. Приобретенные материальные и нематериальные ресурсы учитываются на предприятии в том отчетном периоде, когда представлен авансовый отчет, вне зависимости от даты приобретения материальных ценностей.

Выдача денежных средств из кассы для осуществления хозяйственной деятельности производится в соответствии с утвержденным перечнем круга лиц. находящихся в трудовых отношениях с предприятием или работающих по договорам гражданско - правового характера, заключенным с предприятием.

Установить срок отчетности по командировочным расходам на территории РФ и за рубежом не позднее 10 дней после прибытия, а по подотчетным суммам не позднее 30 дней после даты последнею прилагаемого к отчету оправдательного документа.

В случае, когда последний день срока попадает на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

В соответствии с Законом РФ «Об основах охраны груда в РФ» от 17.07.1994 г. № 191 -ФЗ работодатель обязан обеспечить соответствующие требованиям охраны труда условия труда на каждом рабочем месте.

Финансирование мероприятий по улучшению условий и охраны труда в организациях независимо от организационно-правовых форм (за исключением федеральных казённых предприятий и федеральных учреждений), осуществляется в размере не менее 0.1 % суммы затрат на производство продукции (работ, услуг)

При исчислении среднего заработка расчётный период определен как двенадцать календарных месяцев.

Для расчёта с персоналом по оплате труда применяются сдельная форма оплаты труда. Для равномерного финансового результата деятельности предприятия вознаграждение за выслугу лет начисляется ежемесячно.

2.2 Организация учета расчетов с персоналом по оплате труда

В соответствии с рабочим Планом счетов СПК «Племзавод колхоза Батурино» учет расчетов с работниками организации по оплате труда осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Для учета расчетов с персоналом по плате труда в СПК «Племзавод колхоза Батурино» применяются следующие унифицированные первичные документы:

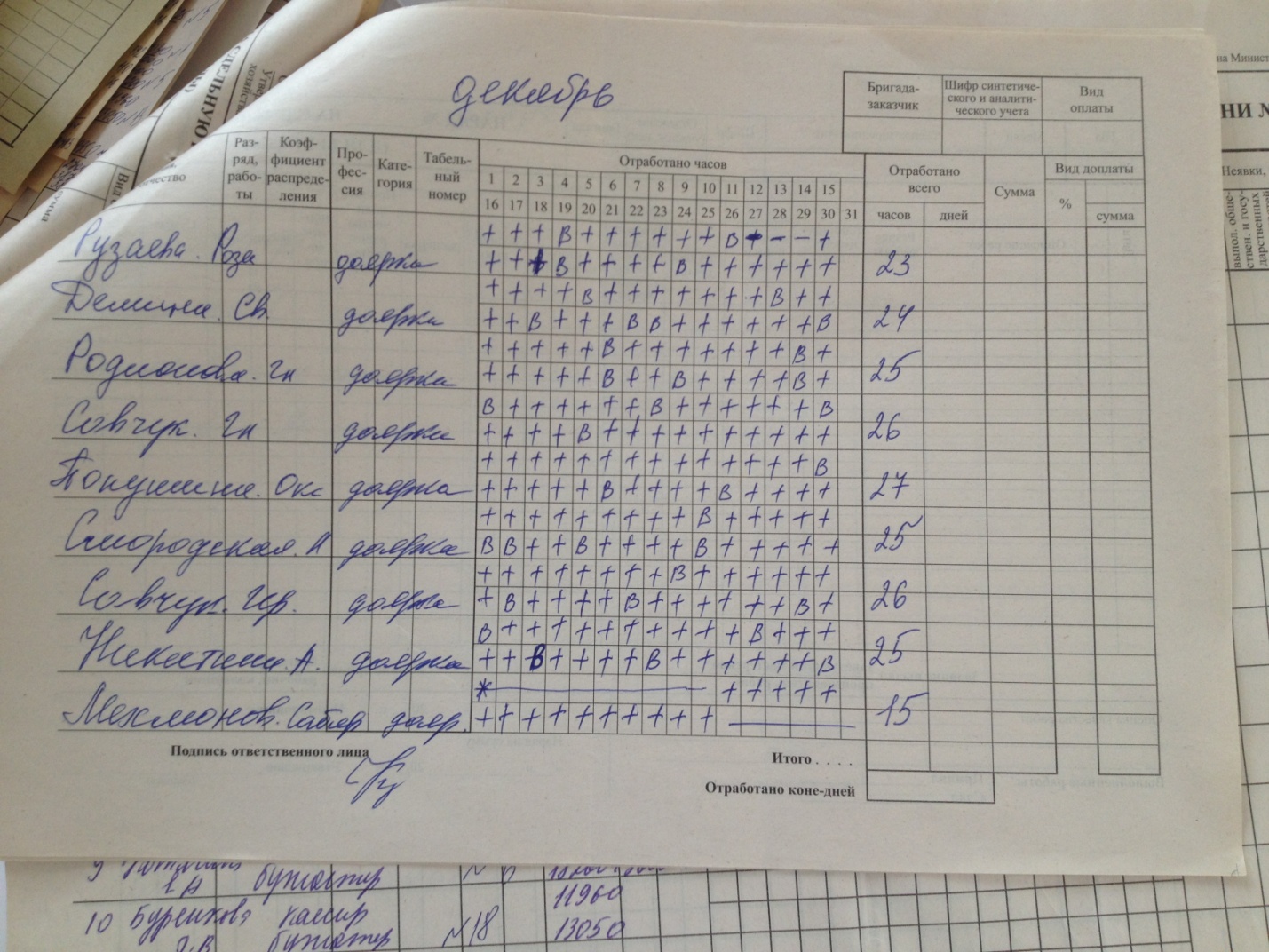

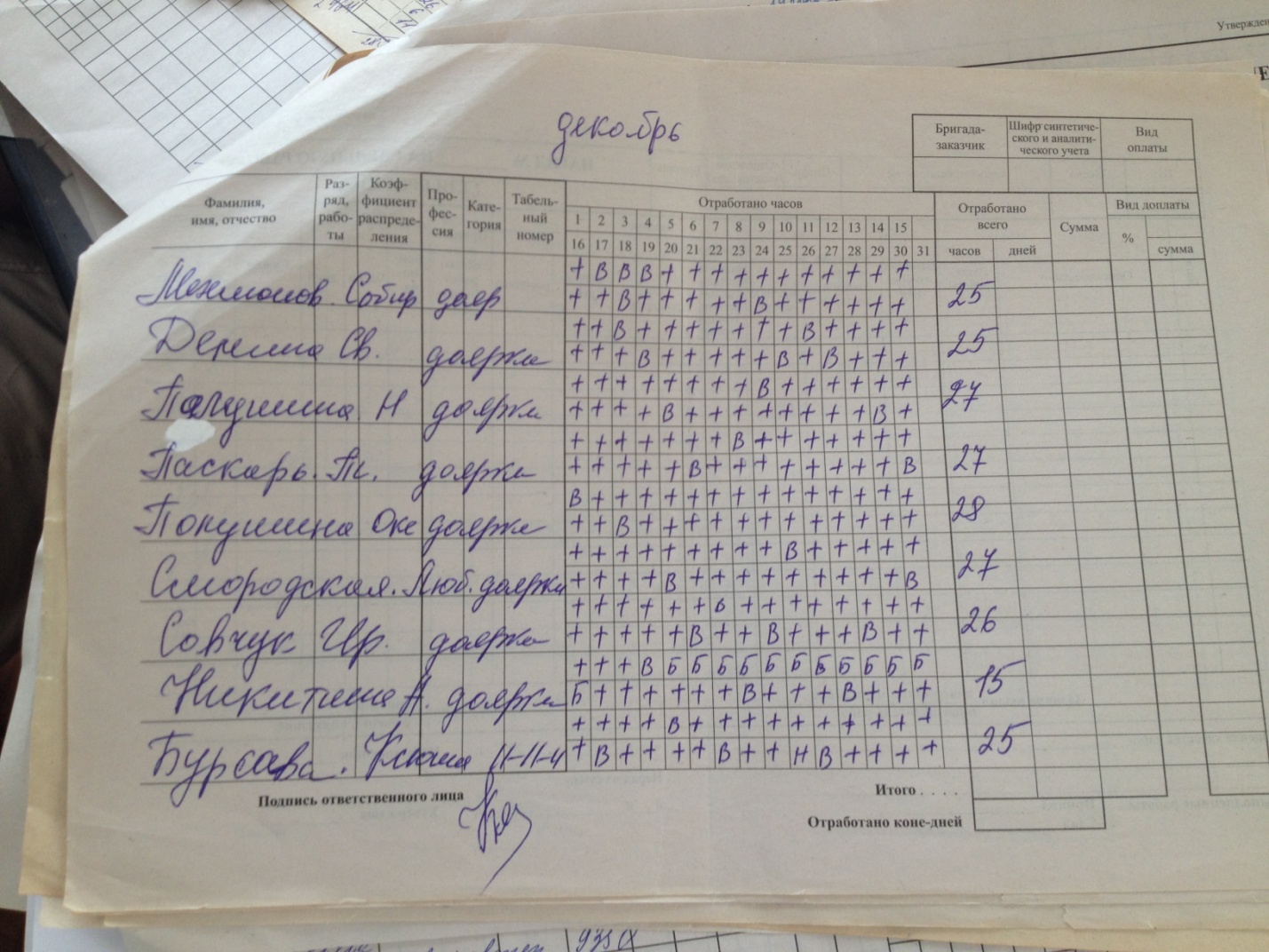

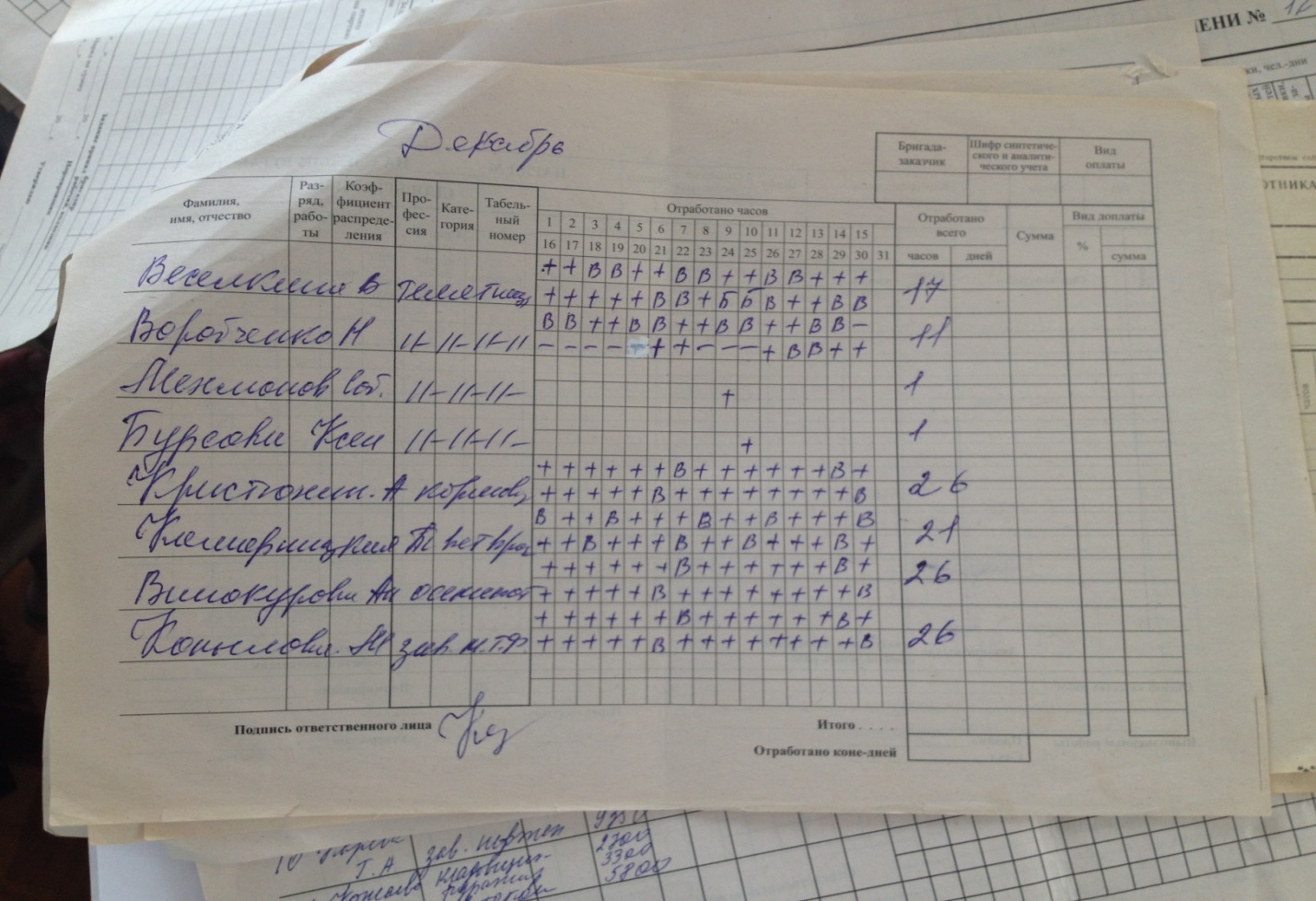

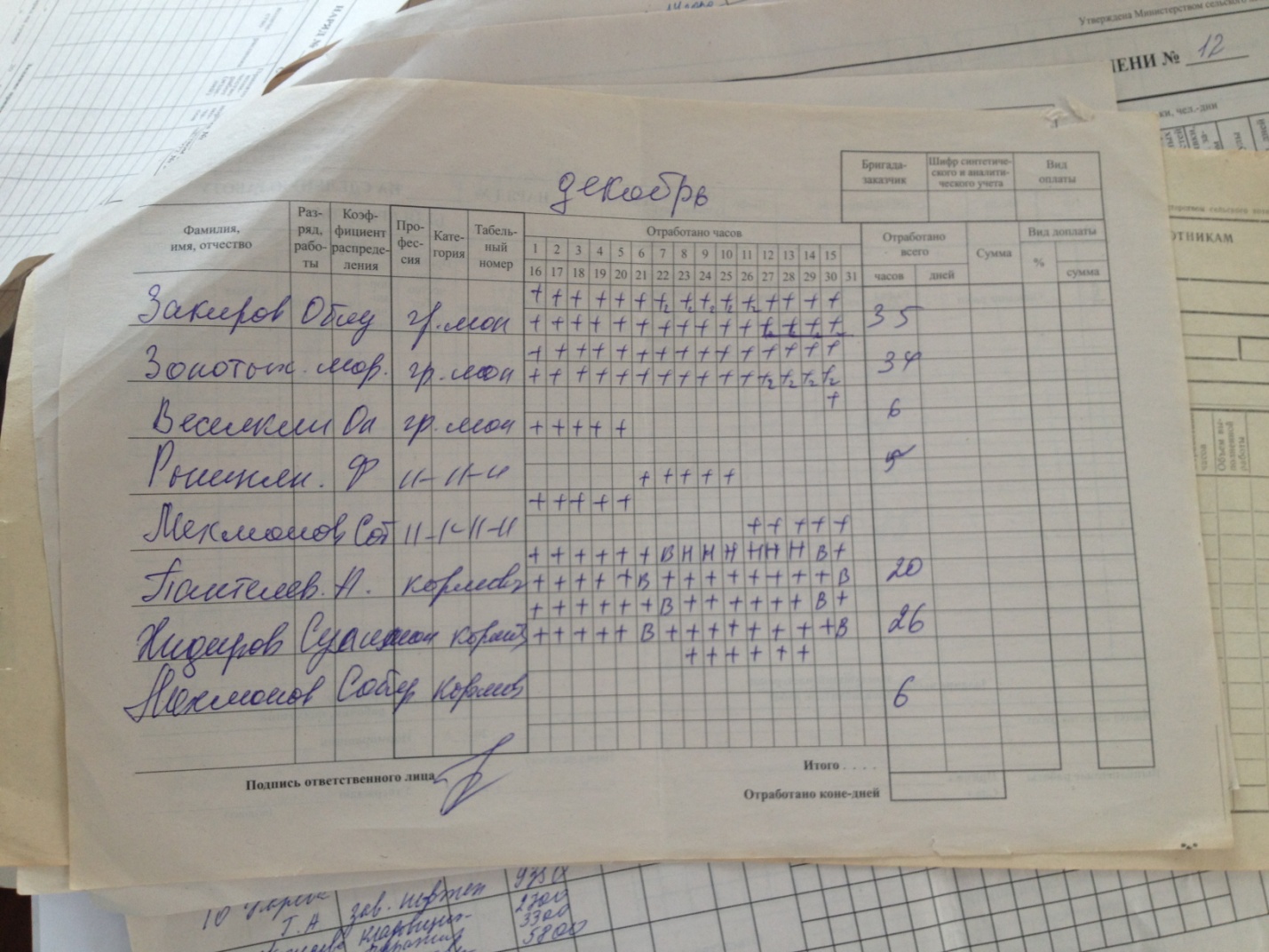

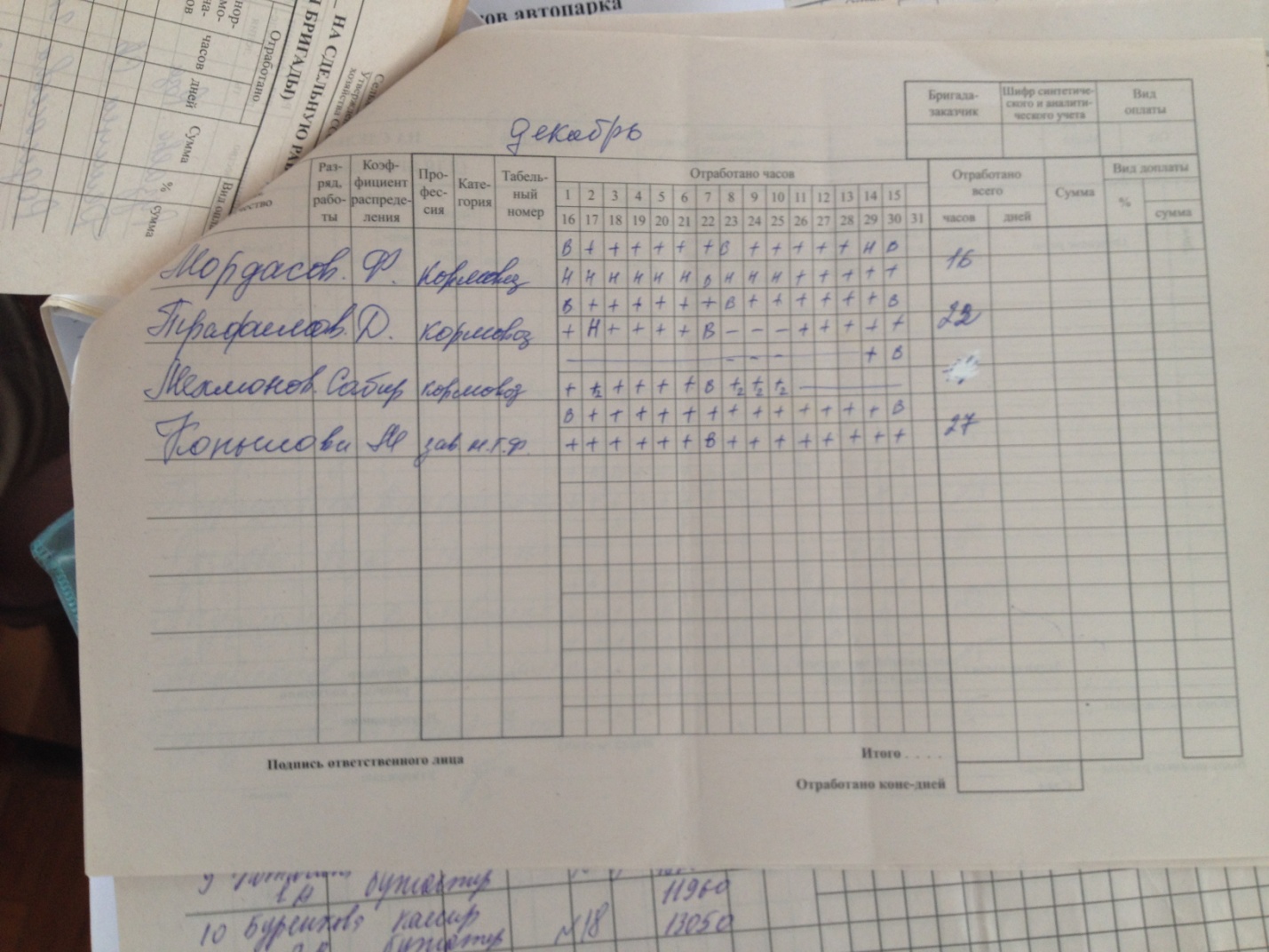

Для учета времени, фактически отработанного и (или) неотработанного каждым работником применяются: Табель учета рабочего времени и расчета оплаты труда (Приложение 1).

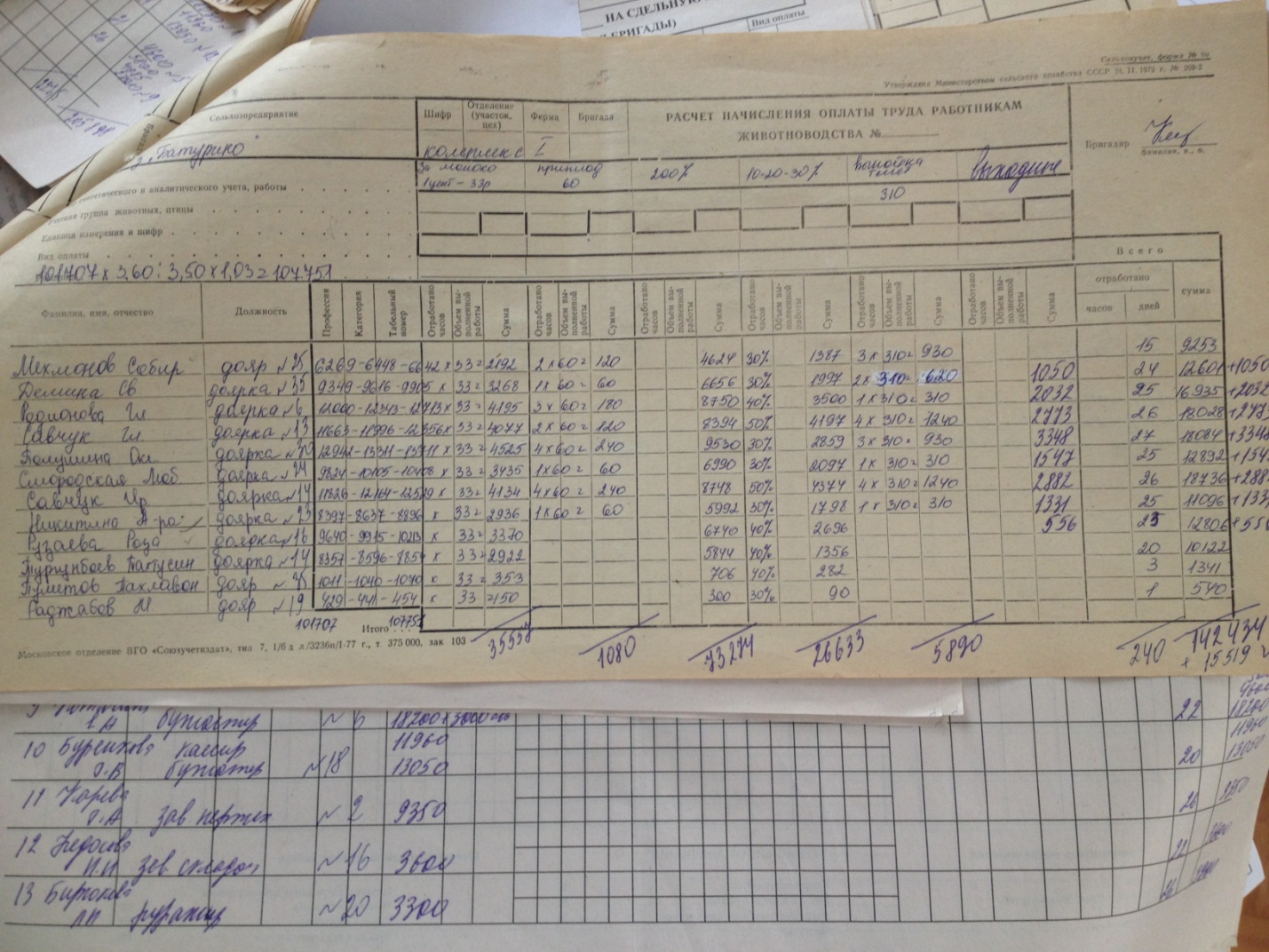

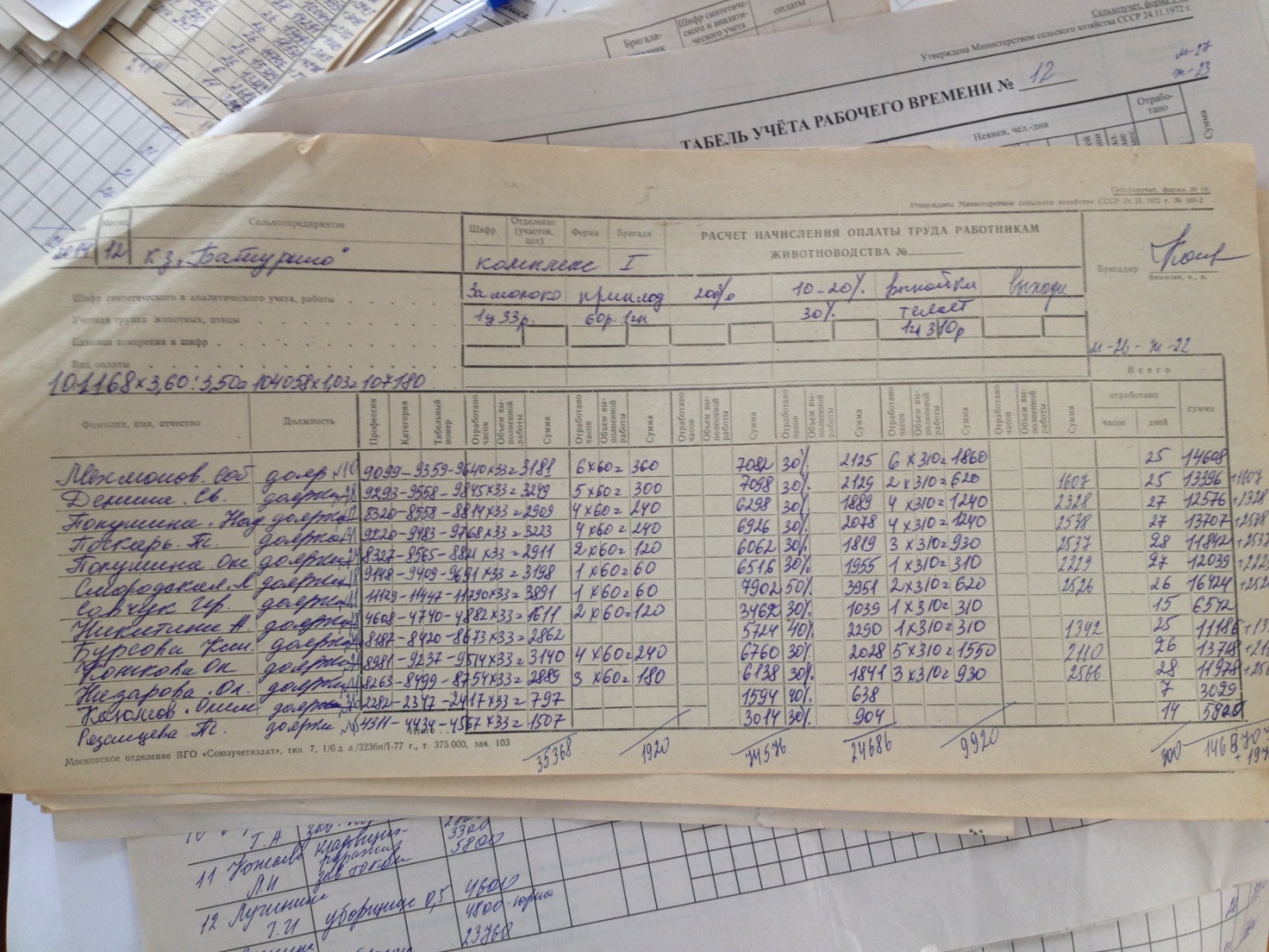

Когда работникам сельского хозяйства начисляют оплату труда исходя из объема выполненных работ, на которые установлены сдельные расценки, применяют расчет начисления оплаты труда ф. № 135-АПК (Приложение 2).

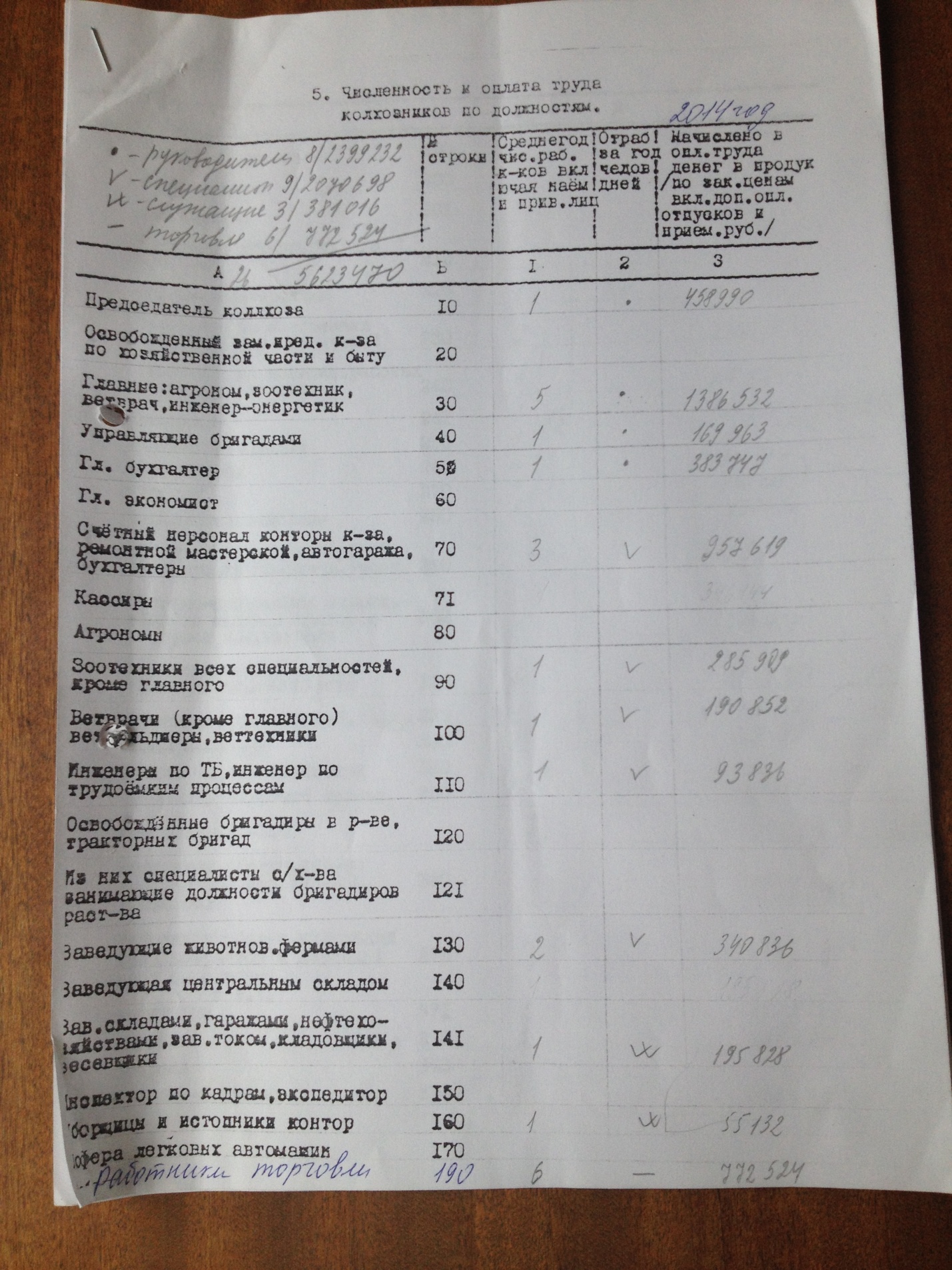

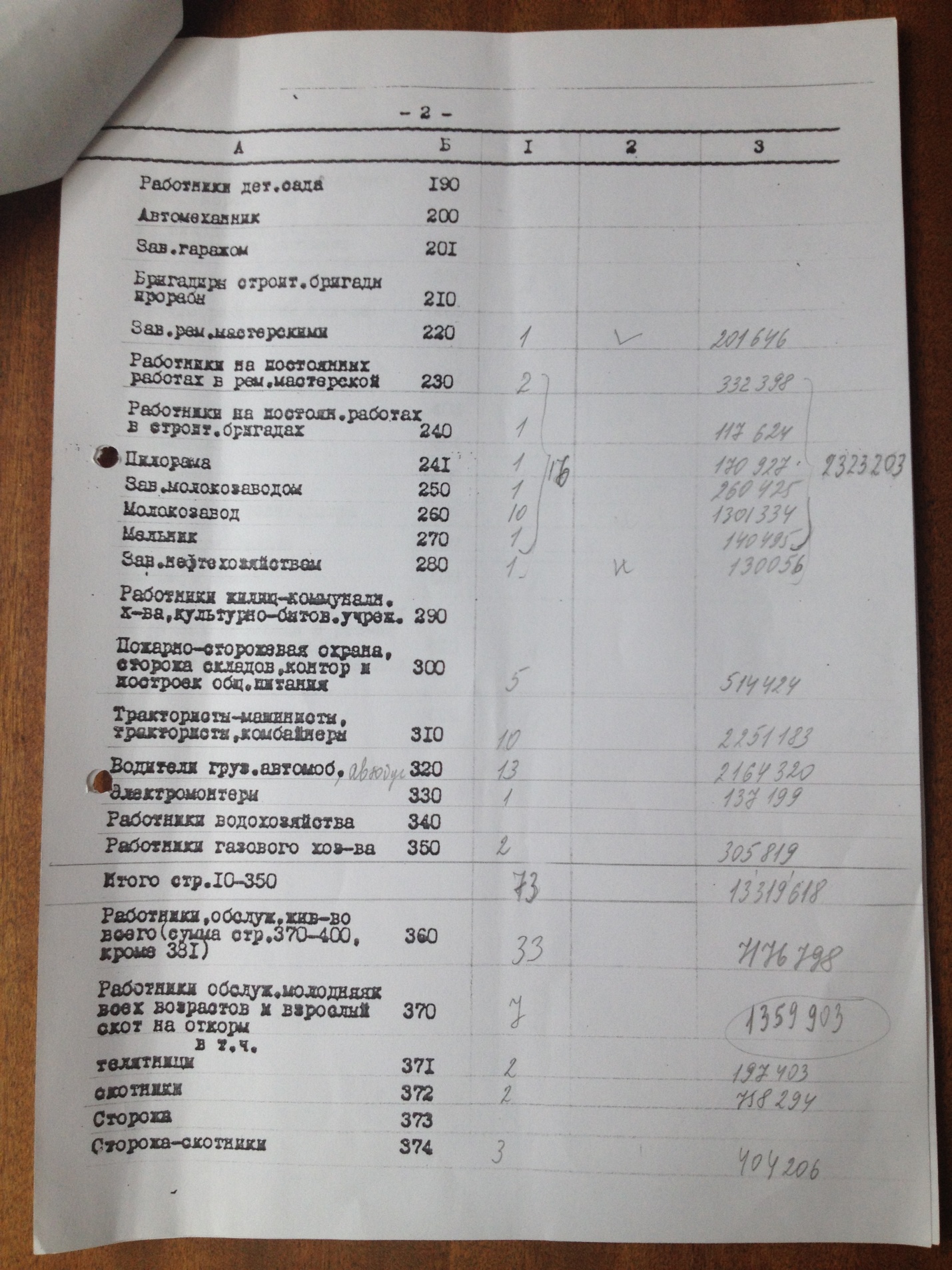

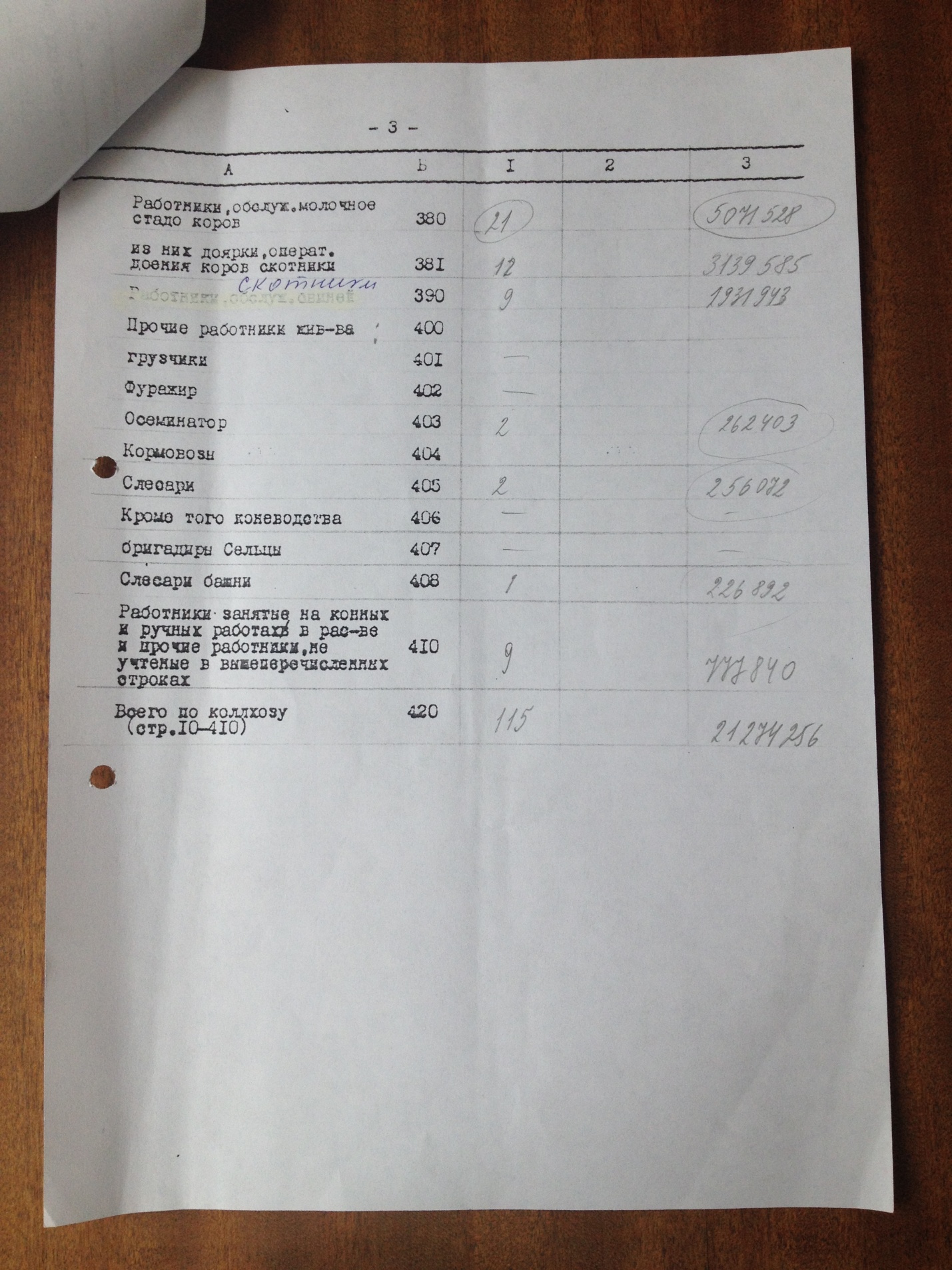

Оплата труда в СПК «Племзавод колхоза Батурино» за отработанное время специалистов обслуживающего персонала производится в соответствии с должностными окладами, устанавливаемыми в штатном расписании (Приложение 3).

Для выплаты заработной платы работникам используется Платежная ведомость по форме №Т-54 в ней указываются фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Бухгалтерией на каждое подразделение оформляется отдельная.

По существующей журнально-ордерной форме регистром синтетического учета расчетов с органами социального страхования и обеспечения является журнал-ордер по счету 70.

Рассмотрим начисления оплата труда доярок СПК «Племзавод колхоза Батурино» на основании приложения 2.

За 1 ц молока платится 33 руб., за приплод начисляется 60 руб., выпойки телят – 310 руб.

Мехмонов работает дояром под табельным номером 25. Ему начислено за ноябрь, согласно отработанному времени 2192 руб., в этом месяце он произвел два приплода: 2*60= 120 руб., ему начислили 30% от оклада: 4624*30% = 1387 руб., также он сделала две выпойки телят, за что ему было начислено: 2*310 = 930 руб. Общая сумма его заработка за месяц составила 9253 руб. Мехмонов имеет одного ребенка, ему предоставляется вычет в размере 1400 руб.

В бухгалтерии сделаны следующие проводки:

Дт 20 «Основное производство»

Кт 70 «Расчеты с персоналом по оплате труда»

На сумму 9253 руб.

Удержан налог на доходы физических лиц от начисленной заработной платы: (9253-1400)*13% =1020,89 руб.

Дт 20 «Основное производство»

Кт 69 «Расчеты по социальному страхованию»

На сумму 1020,89 руб.

Выдана из кассы з/п Мемонову (9253 – 1020,89 = 8232,11 руб.)

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 50 «Касса»

На сумму 8232,11 руб.

Оклад Лариной С. И. составляет 2584 руб., ей начисляется 200% премия, 850 руб. за погрузку что в общей сумме составило 8602 руб.

В бухгалтерии сделаны следующие проводки:

Дт 26 «Общехозяйственные расходы»

Кт 70 «Расчеты с персоналом по оплате труда»

На сумму 8602 руб.

Удержан налог на доходы физических лиц от начисленной заработной платы Лариной С. И.

Дт 26 «Общехозяйственные расходы»

Кт 69 «Расчеты по социальному страхованию»

На сумму 1118 руб.

Выдана из кассы з/п Лариной С. И.

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 50 «Касса»

На сумму 7484 руб.

Согласно платежной ведомости была выплачена заработная плата в размере в размере 142434 рублей (Приложение 2). В бухгалтерии сделаны следующие корреспонденции счетов:

Дт 20 «Основное производство»

Кт 70 «Расчеты с персоналом по оплате труда»

На сумму 142434 руб.

Киселева И. А. устроилась на работу в феврале 2018 г. На основании приказа была составлена записка – расчет о предоставлении отпуска Киселева И. А., в которой приводится расчет оплаты отпуска (таблица 1).

Таблица 1

Расчет оплаты труда работника СПК «Племзавод колхоза Батурино» Киселева И. А. за февраль 2019 года

|

Расчетный период |

Выплаты, учитываемые при исчислении среднего заработка, руб. |

|

|

Год |

Месяц |

|

|

2018 |

Февраль |

1600,00 |

|

2018 |

Март |

6095,24 |

|

2018 |

Апрель |

8000,00 |

|

2018 |

Май |

7619,05 |

|

2018 |

Июнь |

6400,00 |

|

2018 |

Июль |

8000,00 |

|

2018 |

Август |

8000,00 |

|

2018 |

Сентябрь |

4000,00 |

|

2018 |

Октябрь |

6260,87 |

|

2018 |

Ноябрь |

7619,05 |

|

2018 |

Декабрь |

8000,00 |

|

2019 |

Январь |

8000,00 |

|

Итого |

79594,21 |

|

Календарных дней расчетного периода – 302,59 дней.

Среднедневной заработок: 79594,21 руб./302,59 дней = 263,04 руб.

Начислено за отпуск за 13 дней в феврале 2019 года:

263,04 руб.*13 дней = 3419,52 руб.

НДФЛ = 3419,52 руб.*13% = 445 руб.

За отпуск Киселева И. А. получит 3419,52 руб. – 445 руб. = 2974,52 руб.

В бухгалтерии сделаны следующие записи:

1. Начислены отпускные за февраль 2019 г. Киселева И. А.:

Дт 44 «Расходы на продажу»

Кт 70 «Расчеты с персоналом по оплате труда»

На сумму 3419,52 руб.

2. Удержан НДФЛ с отпускных:

Дт 44 «Расходы на продажу»

Кт 69 «Расчеты по социальному страхованию»

На сумму 445 руб.

3. Выплачены отпускные Киселева И. А. за февраль 2019 года:

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 50 «Касса»

Работники, находящиеся на больничном, предоставляют листки нетрудоспособности.

Для выплаты пособия используются следующие правила.

- Выплата пособия осуществляется за весь период нетрудоспособности, на который был выдан больничный лист.

- Размер пособия по временной нетрудоспособности зависит от страхового стажа сотрудника:

- если стаж меньше 5 лет, то размер пособия по больничному составляет 60% от среднего заработка;

- если стаж работника варьирует с 5 до 8 лет, то размер больничного составляет 80% от среднего заработки;

- если стаж превышает 8 лет — размер больничного составляет 100% от среднего заработка.

Юрчак В. В. предоставил листок нетрудоспособности с 12 февраля 2019 года по 15 февраля 2019 года. Стаж работы Юрчак В. В. составляет 5 лет, ему начисляется пособие по временной нетрудоспособности в размере 80% за 4 календарный дня. Его заработок с учетом предельной облагаемой взносами величины составил 149787,38 руб., среднедневной заработок составил: 149787.38/730 дней = 205,19 руб.

Иванов Иван Петрович был нетрудоспособный с 11 по 25 января 2019 года. Его страховой стаж составляет 7 лет.

Заработок Юрчака В. В. 2017 году он составил 360 000 рублей, а в 2018 году - 420 000 рублей. Таким образом, в расчетном периоде его заработок составляет 780 000 рублей.

Найдем средний дневной заработок: 780 000 разделим на 730. Получим 1068 рублей 49 копеек.

Так как стаж составляет 7 лет, то соответственно размер больничного пособия составит 80% от среднего дневного заработка. Получим: 854 рубля 79 копеек. Сумма пособия к выплате: 854,79 * количество дней нетрудоспособности, т.е. 854,79 * 15 = 12 821 рублей 85 копеек.

В бухгалтерии сделаны следующие записи:

Дт 44 «Расходы на продажу»

Кт 69 «Расчеты по оплате труда с персоналом» субсчет 3 «Расчеты по обязательному медицинскому страхованию»

На сумму 12821,85 руб.

Таким образом, определение полноты и своевременности начислений и удержаний показало, что в целом в СПК «Племзавод колхоза Батурино» учет удержаний из заработной платы осуществляется согласно действующему законодательству РФ. Вместе с тем, имеются и некоторые недостатки. Так, формы налоговых расчетов по налогу на доходы физических лиц и отчисления во внебюджетные фонды заполняются в последние дни (непосредственно перед самой сдачей).

3 Совершенствование учета расчетов с работниками по оплате труда в СПК «Племзавод колхоза Батурино»

Главным недостатком учета расчетов с работниками по оплате труда, является то, что бухгалтерский учет ведется вручную.

Для усовершенствования состояния учета расчетов по оплате труда в СПК «Племзавод колхоза Батурино» можно предложить мероприятия, которые позволят улучшить учет труда и расчетов по его оплате с персоналом на предприятии.

Необходимо усилить контроль по учету оплаты труда, своевременному составлению бухгалтерской отчетности. Для этого целесообразно создать отдел внутреннего аудита, который будет заниматься вопросами контроля всех участков бухгалтерского учета, в том числе аудита расчетов по оплате труда.

В отделе внутреннего аудита рекомендуется ввести одну должность старшего контролера и две должности помощников контролера. Аудиторы будут вести просмотр бухгалтерских документов, изучать нормативные акты, проводить внутренние аудиторские проверки.

Рекомендуется разработать должностные инструкции работников СПК «Племзавод колхоза Батурино». За каждым бухгалтером СПК «Племзавод колхоза Батурино» можно закрепить ряд определенных функций:

– бухгалтер по учету затрат на производство будет вести учет затрат на все виды производства, калькулирует фактическую себестоимость выпускаемой продукции и составлять отчетность; определять состав затрат на незавершенное производство;

– бухгалтер по учету материалов, основных фондов и нематериальных активов будет вести учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступления и расходования материалов и разрезе мест их хранения и использования, также вести учет основных средств, нематериальных активов и готовой продукции;

– работники финансово-расчетного отдела будут вести учет денежных средств и расчетов с организациями и отдельными лицами.

Для совершенствования системы отпусков, графика отпусков СПК «Племзавод колхоза Батурино» необходимо:

- выяснить желания каждого сотрудника любого подразделения дату отпуска;

- выявив желания сотрудников с начальниками подразделений, директором утвердить полученный график отпусков.

СПК «Племзавод колхоза Батурино» можно использовать график отпусков, который может быть составлен как сотрудником отдела кадров, так и уполномоченным на это другим сотрудником СПК «Племзавод колхоза Батурино» по установленной в соответствии с законодательством РФ форме.

Совершенствование учета по оплате труда в СПК «Племзавод колхоза Батурино» необходимо осуществлять комплексно, то есть по всем направлениям учета: первичному, сводному, аналитическому, синтетическому.

В целях совершенствования системы учета начисления страховых взносов и в целом бухгалтерского учета разработаны и предложены руководству предприятия следующие рекомендации:

- осуществлять организацию бухгалтерского учета непосредственной самой организацией, что сократит расходы СПК «Племзавод колхоза Батурино» для оплаты ведения бухгалтерского учета сторонней организации;

- организовать доступ к системе «Консультант Плюс» для обеспечения персонала законодательными и нормативными актами, ПБУ, инструкциями и оперативного отслеживания изменений в нормативной базе.

Так СПК «Племзавод колхоза Батурино» можно поставить 1С:Зарплата и Управление Персоналом 8 – это готовое к работе решение, в котором учтены требования законодательства, реальная практика работы предприятий и мировые тенденции развития методов мотивации и управления персоналом.

1С:Зарплата и Управление Персоналом 8 рекомендована для комплексной автоматизации расчета заработной платы и реализации кадровой политики предприятий и организаций, что будет совершенствовать расчет заработной платы самой бухгалтерской службой СПК «Племзавод колхоза Батурино».

1С Зарплата и Управление Персоналом 8.2 – программа, созданная фирмой 1С для автоматизации работы кадровой и расчетной служб организаций малого и среднего бизнеса. На сегодняшний день 1С: Зарплата является самым успешным и востребованным продуктом на рынке такого назначения. Данный факт обусловлен широким функционалом программы, неизменно высоким качеством обслуживания, легкой интеграцией с бухгалтерской программой, а так же возможностью формировать и отправлять непосредственно из программы отчетность в контролирующие органы.

1С: Зарплата 8.2 является прямой правоприемницей программы 1С Зарплата и Кадры 7.7 (1С ЗиК), однако имеет куда более приятный интерфейс и широкие возможности. Улучшения коснулись всех разделов программы. Так например в кадровом учете реализованы все необходимые унифицированные формы, автоматизирован воинский учет, добавлена возможность составлять и контролировать график отпусков. В расчете зарплаты появилось больше возможностей для создания сложных начислений - теперь в перечень доступных к использованию алгоритмов включены так же расчеты по среднему заработку, тарифным ставкам и прочие. Расширен список отчетов для анализа начислений и налогов.

Решение 1С:Зарплата и управление персоналом постоянно совершенствуется под текущие изменения в законодательстве и требования заказчиков. Специалисты автоматизировали ряд предприятий с помощью данного программного обеспечения и получили положительные отклики от клиентов.

В таблицу 2 можно свести разрабатываемые мероприятия по совершенствованию учета труда и его оплаты

Таблица 2

Рекомендации по совершенствованию учетного процесса труда и его оплаты в СПК «Племзавод колхоза Батурино»

|

Наименование разработки |

Название |

|

Внедрение в учет накладной ведомости по учету затрат Составление график отпусков |

Группировка данных о затратах по субсчетам, по видам работ, по месяцам, а также подсчет затрат за весь год в едином документе. Это уменьшит трудоемкость работы бухгалтерии в два раза. |

|

Разработка внутренних стандартов (правил) учета труда и его оплаты, документальное их закрепление; Детальный анализ адекватности существующей организационной структуры отделов, занимающихся вопросами учета труда и его оплаты |

Обобщение данных по однотипным операциям, возможность знать какому работнику и какая сумма была выплачена и в какие отчисления произведены в отчетном периоде |

Все выше изложенное, позволяет сделать вывод, что аналитический и синтетический учет расчетов по оплате труда в СПК «Племзавод колхоза Батурино» осуществляется в соответствии с законодательством РФ.

Заключение

По итогам проведенного исследования можно сделать следующие выводы:

Оплата труда – это общая сумма средств в денежной и натуральной формах, распределяемая между работниками организации в соответствии с количеством и качеством труда, определяется как фонд заработной платы (ранее он назывался фондом оплаты труда).

Объектом курсовой работы выступает СПК Племзавод колхоза Батурино».

Учет расчетов с персоналом по оплате труда является одной из важнейших функций, выполняемых бухгалтерией любого предприятия независимо от размера и формы собственности.

В СПК «Племзавод колхоза Батурино» для учета использования рабочего времени ежемесячно заполняется табель учета рабочего времени. На основании табеля учета рабочего времени формируются расчетные ведомости, далее на основании расчетных ведомостей формируется свод начислений и удержаний по организации. На основании расчетной ведомости и свода начислений и удержаний по организации формируются платежная ведомость. По итогам каждого месяца в СПК «Племзавод колхоза Батурино» формируется оборотно – сальдовая ведомость по счета и анализ счета.

Основными недостатками системы учета расчетов с персоналом по оплате труда в СПК «Племзавод колхоза Батурино» являются то что главный бухгалтер не контролирует документооборот в разделе учета с персоналом по оплате труда и начислению заработной платы.

В ходе исследования постановки бухгалтерского учета расчетов с персоналом по оплате труда в СПК «Племзавод колхоза Батурино» были выявлены существенные недостатки:

При выборочной проверке первичных документов по учету расчетов с персоналом по оплате труда мною было установлено, что в платежной ведомости и приказах не проставлены подписи директора.

Не всегда в документах заполняются строки и графы, которые предусмотрены бланками документов, например, номера документов, коды структурных подразделений, коды аналитического учета. Это может привести к отсутствию полной информации о хозяйственных операциях, что приведет к искажению данных при их учете.

Уровень учётной политики, применяемой в СПК «Племзавод колхоза Батурино», характеризуется как удовлетворительный. В ней отражены изменения в законодательстве.

Для усовершенствования состояния учета расчетов по оплате труда в СПК «Племзавод колхоза Батурино» можно предложить мероприятия, которые позволят улучшить учет труда и расчетов по его оплате с персоналом на предприятии.

Необходимо усилить контроль по учету оплаты труда, своевременному составлению бухгалтерской отчетности. Для этого целесообразно создать отдел внутреннего аудита, который будет заниматься вопросами контроля всех участков бухгалтерского учета, в том числе аудита расчетов по оплате труда.

В целях совершенствования системы учета начисления страховых взносов и в целом бухгалтерского учета разработаны и предложены руководству предприятия следующие рекомендации:

- осуществлять организацию бухгалтерского учета с помощью автоматизированной системы;

- организовать доступ к системе «Консультант Плюс» для обеспечения персонала законодательными и нормативными актами.

Также для упрощения процедуры выплаты зарплаты предлагается перевести весь персонал предприятия на пластиковые карты, то есть денежные средства будут перечисляться непосредственно на индивидуальные пластиковые карточки работников.

Список использованных источников

- Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. // СПС Консультант плюс

- Гражданский кодекс Российской Федерации. Часть первая, вторая третья и четвертая // СПС Консультант плюс

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ // Российская газета, № 256, 31.12.2001

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ// Российская газета, № 148-149, 06.08.1998

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Парламентская газета, № 151-152, 10.08.2000

- Федеральный закон РФ от 6 декабря 2011 г. № 402 - ФЗ «О бухгалтерском учете» // Парламентская газета, № 54, 09-15.12.2011

- Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» // Парламентская газета, № 114, 21.06.2000

- Федеральный закон от 22.12.2005 № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в 2006 году» // Собрание законодательства РФ, 26.12.2005, № 52 (1 ч.), ст. 5593.

- Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» // Российская газета, № 99, 24.05.1995.

- Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» // Российская газета, № 294, 29.12.2007

- Постановление Правительства РФ от 15.06.2007 № 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» // Российская газета, № 128, 19.06.2007

- Постановление Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» // Собрание законодательства РФ, 21.04.2003, № 16, ст. 1539.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08 (утв. приказом Минфина РФ от 06 октября 2008 г. №106н).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденный приказом Министерства финансов РФ № от 31 ноября 2000. №94н. // Нормативные акты. – 2000. - № 12. – с. 79-89.

- Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Серия «Экономика и управление». – М.: Издательский центр «МарТ», 2019. – 361 с.

- Бабаев Ю.А. Бухгалтерский учет: Учебник. - М.: ЮНИТИ, 2018. – 524 с.

- Безруких П.С. Бухгалтерский учет: Учебник – 4-е изд. – М.: Бухгалтерский учет, 2017. – 374 с.

- Глушков И.Е. Бухгалтерский учет на современном предприятии. - М.: Конус, 2015. – 398 с.

- Евстигнеев Е.И. Бухгалтерский учет – М.: Инфра-М., 2018. – 222с.

- Каморджанова Н.А. Бухгалтерский учет - СПб.: ПИТЕР, 2019. – 328 с.

- Ковалев В.В. Порядок учета оплаты труда // Бухгалтерский учет. - № 1. - 2019. – с. 55-59

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА-М, 2017. – 804

- Кутер М.И. Теория бухгалтерского учета: Учебник. – 2-е изд. – М.: Финансы и статистика, 2017. – 174 с.

- Паисков В.Г. Оплата труда работникам предприятия // Финансы. - №1. - 2016. – с. 12-18.

- Соколов Я. В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2018. – 472 с.

- Шеремет А., Суйц В.П. Бухгалтерский учет. - М.: Дело, 2010. -274 с.

- Шнейдман Л.З. Учет операций по оплате труда // Бухгалтерский учет. - №3. - 2016. – с. 31-38.

Приложение 1

Приложение 2

Приложение 3

- Международный валютный фонд: цели, функции, особенности

- История развития товароведения. Содержательные контуры товароведения как науки в промышленности (История развития товароведения)

- «Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере магазина «Продукты» ИП Герасимова О.Н.)»

- «Понятие менеджмента. Менеджер и предприниматель»

- Основные виды запасов и их назначение

- Роль мотивации в поведении персонала организации

- Теория и практика разделения властей ( Теоретические аспекты принципа разделения властей в Российской Федерации)

- Моделирование предметной области «УЧЕЬА ПРОДАЖ» с помощью UML

- Анализ складского учета

- «Определение рынка сбыта, как один из этапов организации коммерческой деятельности (на примере ООО Хмелефф)»

- История развития менеджмента (История возникновения и развития менеджмента за рубежом)

- Бухгалтерская отчетность организации: порядок ее составления и анализ(Понятие, виды, требования, состав и структура бухгалтерской отчетности)