Учет труда и заработной платы (Организация учета оплаты труда)

Содержание:

Введение

Важнейшим направлением деятельности бухгалтерии предприятия является учет заработной платы работников. Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет труда и заработной платы занимает одно из главных мест в системе учета на предприятии. Он должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда.

Политика в области оплаты труда, социальная поддержка и защита работников в наше время возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размер оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» сейчас охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах, включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни ).

Трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Цель работы состоит в изучении теоретических и практических основ учета оплаты труда .

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить сущность, виды, принципы начисления заработной платы;

- ознакомиться с нормативной базой по учету оплаты труда;

- рассмотреть особенность документального оформления расчетов с персоналом по оплате труда;

- изучить порядок синтетического и аналитического учета с персоналом по оплате труда и за неотработанное время;

Объектом исследования было выбрано ОАО «Сурская мануфактура», занимающееся производством драпов, пальтовых, обувных, мебельно-декоративных тканей, ведомственных одеял, шинельных и бильярдных сукон, пледов.

1. Организация учета оплаты труда

1.1 Нормативно-правовая база по учету труда и его оплаты

Учет оплаты труда по праву занимает одно из центральных мест в системе бухгалтерского учета, поскольку является неотъемлемой частью деятельности любой организации. Труд является важнейшим элементом издержек производства и обращения.

Под оплатой труда согласно ст. 129 ТК РФ понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Основными задачами учета труда и его оплаты являются:

- точный учет личного состава работников, отработанного ими времени и объёма выполняемых работ;

- правильное исчисление сумм оплаты труда и удержания из неё;

- учет расчетов с работниками организации, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом;

- контроль над рациональным использованием трудовых ресурсов;

- правильное отнесение начисленной оплаты труда и отчисления на социальные нужды на счета издержек производства и обращения, и на счета целевых источников.

Любая организация сталкивается с вопросом оплаты труда работников. Сама выбирает формы, системы и размеры оплаты труда своих, а также все виды дополнительных выплат: надбавки, премии, повышенные командировочные средства, дивиденды по акциям на основе законодательства.

Трудовые отношения – это отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации и должности), подчинение работника правилам внутреннего распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором.

Начиная с 1 января 2002 года в вопросах установления, изменения, расторжения трудовых и иных непосредственно связанных с ними отношений следует руководствоваться Трудовым кодексом Российской Федерации, являющимся основным нормативно-правовым документом, регулирующим отношения между участниками трудового процесса любой организации независимо от ее организационно-правовой формы собственности.

Помимо Трудового кодекса РФ трудовые отношения регулируются иными нормативно-правовыми документами, содержащими нормы трудового права, к числу которых относятся:

- другие федеральные законы, нормы которых должны соответствовать Трудовому кодексу РФ;

- указы Президента РФ;

- постановления Правительства РФ и нормативные акты федеральных органов исполнительной власти;

- конституции (уставы), законы и иные нормативно-правовые акты субъектов РФ;

- акты органов местного самоуправления и локальные нормативные акты, содержащие нормы трудового права.

При этом нормы трудового права, содержащиеся в документах каждого уровня, не должны противоречить документам более высокого уровня.

Регулирование оплаты труда и социально-трудовых взаимоотношений между работодателем и работниками на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами – договорами и труде, которые разрабатываются администрацией организации с участием представителей трудового коллектива. Договоры о труде могут заключаться:

1. Между работодателем и трудовым коллективом в лице уполномоченных лиц - коллективный договор. Предметом коллективного договора являются условия труда и его оплаты, социальное, жилищно-бытовое и медицинское обслуживание членов трудового коллектива, гарантии и льготы, предоставляемые работодателем.

2. Между работодателем и отдельными работниками – трудовой договор, договор о полной материальной ответственности и др. Трудовой договор – соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные ТК РФ и др. нормативными актами, содержащими нормы трудового права, своевременно и в полном объеме выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим трудовым соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка.

1.2 Документация по учету личного состава, труда и его оплаты

Любая хозяйственная операция, связанная с расчетами с персоналом организации по оплате труда, должна быть отражена в бухгалтерском учете и оформлена первичным документом, подтверждающим акт ее совершения.

Документальное оформление хозяйственных операций позволяет бухгалтерской службе вести предварительный, текущий и последующий контроль деятельности материально ответственных лиц, следить за состоянием расчетно-платежной дисциплины.

Для учета личного состава, начисления и выдачи заработной платы в организации используют унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата РФ от 05.01.04 №1.

Формы первичной учетной документации можно классифицировать следующим образом:

- по учету кадров;

- по учету рабочего времени и расчетов с персоналом по оплате труда.

К документации по учету кадров относят следующие формы:

- №Т-1 «Приказ о приеме работника на работу»

- №Т-2 «Личная карточка работника»

- №Т-3 «Штатное расписание»

- №Т-4 «Учетная карточка научного, научно-педагогического работника»

- №Т-5 «Приказ о переводе работника на другую работу»

- №Т-6 «Приказ о предоставлении отпуска работнику»

- №Т-7 «График отпусков»

- №Т-8 «Приказ о прекращении (расторжении) трудового договора с работником (увольнении)»

- №Т-9 «Приказ о направлении работника в командировку»

- №Т-10 «Командировочное удостоверение»

- №Т-11 «Приказ о поощрении работника»

К документации по учету рабочего времени и расчетов с персоналом по оплате труда относят следующие формы:

- №Т-12 «Табель учета рабочего времени и расчета оплаты труда»

- №Т-13 «Табель учета рабочего времени»

- №Т-49 «Расчетно-платежная ведомость»

- №Т-51 «Расчетная ведомость»

- №Т-53 «Платежная ведомость»

- №Т-54 «Лицевой счет»

- №Т-60 «Записка-расчет о предоставлении отпуска работнику»

- №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы»

Унифицированные формы первичной учетной документации по учету кадров распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории РФ, а по учету использования рабочего времени и расчетов с персоналом по оплате труда – на все организации, осуществляющие деятельность на территории РФ, за исключением бюджетных учреждений.

1.3 Виды, формы и современные системы оплаты труда

Оплата туда является главным элементом всей системы социальной защищенности работников. Под оплатой труда следует понимать возмещение работодателем затрат живого труда работника в соответствии с его количеством, качеством, а также наличие образования, профессионального предыдущего опыта, возраста и личных качеств (аналитического склада ума, организаторских способностей, порядочности, высокой работоспособности и др.)

В условиях перехода к рыночной экономике сохранилось два вида оплаты труда: основная заработная плата и дополнительная заработная плата.

Основная заработная плата -это заработная плата, подлежащая выплате работнику за фактически отработанное время, выполненные работы или изготовленную продукцию. В ее состав входят оплата труда по сдельным расценкам, по тарифным повременным ставкам (окладам), доплаты и надбавки за вредные условия труда, премии сдельщикам и повременщикам, доплаты за работу в сверхурочные часы, ночное время, в выходные и праздничные дни и др.

Дополнительная заработная плата - это заработная плата, которая выплачивается работнику за неотработанное время в соответствии с действующим законодательством. В ее состав входят оплата очередных трудовых и других отпусков, льготных часов подростков, выплаты за время выполнения государственных и общественных обязанностей и др.

Основная и дополнительная заработная плата основного производственного персонала включаются в себестоимость продукции.

Формы оплаты труда в организациях отличаются большим разнообразием: повременная, сдельная, аккордная, договорная (по контракту) и др.

Формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным, или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия).

В настоящее время используются основные формы и системы заработной платы, показанные в таблице 1.1

|

Формы оплаты труда |

Системы оплаты труда |

|

1 |

2 |

|

Сдельная |

Прямая сдельная Сдельно-премиальная Сдельно-прогрессивная Косвенно-сдельная Аккордная |

|

По объекту начисления: Индивидуальная Коллективная |

|

|

Повременная |

Прямая повременная Повременно-премиальная По способу начисления: Почасовая Поденная Месячная |

|

Гибкая |

Контрактная Тарифно-аттестационная Оплата через уровни квалификации |

Таблица 1.1 – Основные формы и системы заработной платы

1. Повременная форма оплаты труда заключается в том, что оплачивается труд за проработанное время без прямой зависимости от количества и качества выполненных работ. Эта форма организации оплаты труда является более распространенной. Она используется на тех работах, где результаты труда каждого работника не поддаются точному учету и нормированию, а также в том случае, когда выработка продукции в количественном измерении не является решающим показателем. Повременная форма оплаты труда обладает важным положительным качеством с точки зрения наемных работников: она уменьшает степень риска необоснованных колебаний заработной платы, уменьшает степень социального напряжения, связанного с жестким измерением результата труда, характерного для сдельной формы оплаты труда. Вместе с тем повременная форма оплаты труда формирует основу определенного риска для предпринимателя: из-за того, что в этом случае заработок работников не связан с их производительностью, снижается стимул к эффективной работе. Для преодоления этой проблемы предпринимателями используются разнообразные системы прибавок к жалованью отличившимся работникам.

Повременная форма оплаты труда, как правило, применяется при оплате труда руководящего персонала организаций (заместители, помощники, начальники отделов), служащих (бухгалтеры и др.), персонала вспомогательных и обслуживающих производств, лиц, работающих в условиях штатного совместительства, работников непроизводственной сферы.

При этом заработок рассчитывается одним из следующих способов:

- по часовым тарифным ставкам;

- по дневным тарифным ставкам;

- исходя из установленного оклада.

Повременная форма оплаты труда имеет две системы: простую повременную и повременно-премиальную.

а). При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

б) При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную:

- при почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

- при поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

- при месячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

Размер повременной заработной платы зависит от тарифного соглашения и индивидуальной оценки деятельности сотрудника.

При повременной оплате труда с контролируемой дневной тарифная за отработанный час, и зарплату в со и отработанным . Однако ставка определенной , и в случае () ставка .

2. оплата в том, что сумма платы с и выполненных или продукции. Такая оплаты работ к производительности , а, того, при по оплаты необходимость за бразностью трудового времени, работник , как и , в производ количества .

В расчета расценка, представляющая собой , подлежащего вы за изготовление им или выполнение .

Расчет производится из способов:

1. часовой () ставки, выполняемой , на (дневную) . Норма выработки – это , который произведен иком ( работников) в единицу в определенных .

2. Путем (дневной) , соответствующей работы, на времени в или . Норма – это рабочего , в часах, , для изготовления () (группой ) продукции () в организационно-технических

В от способа сдельная труда на виды:

а) ;

б) сдельно-премиальная;

в) ;

г) о-сдельная;

д) .

По начисления она индивидуальной и вной.

а) При индивидуальной размер рабо определяется им за определенный продукции или операций. Вся по этой по одной расценке. рабочего пропорционально его вы. Для расценки по дневная , соответствующая , делится на продукта, за или норму .

б) При сдельно-премиальной зависит не от оп по прямым , но и от выплачиваемой за вы и перевыполнение и качественных . форма нашла в промышленности. находится в прямой от выполненных и на эти работы. Эта твует труда и работника.

в) система в от сдельной к тем, что оплата по неизменным одится в установленной (базы), а вся тка этой по расценкам, стающим в от норм выра.

увеличение за , изготовленную рабочим , должно с расчетом, работ в не , а, наоборот, за счет со других , на единицу .

сдельно-прогрессивной только в необходимости труда на тках, выпуск по в целом, то на так «узких местах» . При для правильного ения выполнения , и про доплат учитывать .

При прогрессивной заработок быстрее, чем его выработка. Это возможность ее мас и применения.

г) При системе ставится в и не от личной выр, а от труда ими ра. рабочего при оп может на основе и количества из, ленных . Для получения дневная рабочего, по сдельной , на установленную ему об и норму вы обслуживаемых . .

д) При системе устанавливается не на ьную , а на весь комплекс с ием срока его . оплаты за этого работ заранее, как и ее до начала .

для выполнения требуется , то производятся за практически в расчетном () работы, а осуществляется и приемки по наряду. при еренциации по труда для и , при невыполнении в срок , ее оплата - не по ьщиков, а по .

Обязательным оплаты - на выполнение .

Коллективно-сдельная труда. При ней каж работника в от конечных всей , .

Коллективная позволяет овать , широко профессий, ование , развитию у коллективи, , способствует дисциплины. , создается за улучшение кции.

С переходом на эту труда деление на« » и «невыгодные» так как матери в выполнении , порученной .

труда при сдельной произ с применением расценок, на ос расценок, для в целом, т.е. енок.

Индивидуальную целесообразно в том , если , выполняющих , строго разделен. В случае, каждого исходя из рас на им работу и с конвейера годной .

сдельная труда и ее сложны для , так как использование дственных , и нормативов, периодического . сложности работниками оплаты и ее , а также отношения к ним . к сказанному, , что сдельная труда не применена ко работ.

При сдельных плата от выработки , работ, рабочих, отработанного времени и ме распределения .

Основная заработка в том, правильно каждого в результаты .

два основных коллективного зара членами бри:

- п метод в том, что распределяется коллектива ставкам и .

- второй – с « трудового ».

работнику трудового . Ко должен работника в деятельности .

Фонд платы по результатам ра трудового .

распространение форма . Суть ее в , по которому обязуется л определенную , подряд, а , т.е. заказчик, эту работу ее .

производит и они оцениваются по , общий за определяется как рас, каждого .

Бестарифная труда такую сис, при заработная работников долю каж в фонде .

Разновидностью оплаты контрактная труда. предусматривает контракта. руководителем и ра. Он является для всех .

При контрактной работников платы осуществляется в с условиями , в оговариваются: , права и , работы и оп труда, , могут различные аты и за профессиональное и квалификацию, за языков, за от условий и др., твия в случае договора.

2. расчетов с по труда

2.1 бухгалтерского и оплаты в Федерации

Под учета условий и () построения с помощью и своевременной о деятельности и контроля за производственных и продукции. системы учета учет и о, инвентаризация, бухгалтерского , бухгалтер , объем и .

Все вышеперечисленное к , обеспечивающим рас по труда.

не обойтись без количе . Оно может с трудовые , за трудовой или , также по гражданско-правовым , которые , как , на небольшой месяца).

В , возникнет отработанного ени, а начисления и тной платы и оплат.

, как принято работника и о на работу, предоставляет в сле документы:

– Заявление сотрудника о на ;

– 2 фотографии 3*4;

– паспорта;

– (оригинал);

– () свидетельство ();

– воинского учета ( билет);

– об образовании;

– о присвоении ИНН;

– с места ( 2-НДФЛ);

– Анкета сотрудника;

– с основного (для );

– о рождении .

сотрудника в Дело и хра в архиве 75 лет. На осно Приказа о на производится сь в книжке ( 1,2).

При заключении впервые и страховое пенсионного яются ( 3).

Для учета используется , ведется непо в предприятия. С его сведения об , обеспечивается за выходами на ( 4).

Затраты группируются по :

– отработанное (в рабочего дня, , работа в и дни, служебные );

– неотработанное ( отпуска, ные , временная , государственных и обще , др.) (Приложение 9);

– время (, );

Неявки и на по уважительным яются : листками , справками о и общественных и . Эти документы в табеле в для расчетов с .

плата включаться:

1) в по обычным , если:

а) , вспомогательного и зводств, к производства ( работ, );

б) работники к реализации или товаров;

в) ( ) и общепроизводственного пер.

2) в вложений во , в случае заняты в :

а) или покупки , предназначенных для т нужд ;

б) или покупки , предназначенных для предприятия;

в) средств до , к использованию;

г) или основных .

3) в внереализационных или .

Если в сфере , то при платы она учи как расходы.

заняты в операционных их зара плата в операционных .

4) в расходов , если сотрудников, которых с , учитывающимися в будущих .

5) в расходов в , сотрудники и участвовали в чрезвычайных , как наводнения, и др.

6) за счет расходов.

Для равномерно в расходы на д и продажу, предстоящих , , ваше пред зарезервировать :

а) на ремонт ;

б) на гарантийный и выпускаемой ;

в) на затрат на , которые в в связи с производства;

г) на на рекультивацию ;

д) на природоохранных и т.д.

плата , где были для предстоящих , сляют на резерва.

7) за чистой .

На основании собрания ( ) или акционеров работникам тех или предприятия за счет .

В основном, за прибыли выпла непроизводственных , таких как сада и т.д.

за счет без согласия т или акционеров не до.

Для обобщения о с работниками по труда (по оплаты , , пособиям, , рабо пенсионерам и ), а также по по акциям и бумагам предназначен 70 " с персоналом по ". Аналитический по 70 "Расчеты с по труда" по работнику ации.

трудовому и выплата тной производится не 2-х раз в . Начисленные фик в Расчетной ведомости (унифицированная -51 Приложение 6) или в Расчетно-платежной ведомости ( Т-49 При 5).

из заработной осуществляться в :

– (НДФЛ - сумма в порядке налога);

– , в работает ( во время ; возмещение ущерба; ания по предоставленных и процентов; , начисленного за месяца; удер (в пользу , компаний));

– лиц (, суммы, для причиненного , , перечисляемые по в страховые и , и т.д.).

Удержания : обязательные; по иятия; по ; по исполнительным контор.

К относятся по документам. являются:

– , выдаваемые на принимаемых ими ;

– приказы;

– соглашения об ;

– постановления .

Денежные по документам из за платы , , приравненных к (доплаты, , и т.д.), стипендии, и т.д.

существует физическим , с удержания не .

таких в ст. 69 Федерального от г. N 119-ФЗ "Об " с последующими и .

Все виды из платы по счета 70 «Расчеты с персоналом по оплате труда» в с счетами, в от удержания ( 1.3.).

При заработной :

– взносы на от случаев на и про

заболеваний;

– налог;

– на пенсионное и на доходы фи лиц.

начисленной за платы (по ) принимается за налогооблагаемой при следующих на:

– НДФЛ( на доходы );

– ЕСН (единого );

– страховых на пенсионное ;

– на страхование от и профзаболеваний.

исчисляются по за весь зара платы, т. e. платы за месяца () не облагается.

о налогов и в регистрах спе :

– по НДФЛ - 1- НДФЛ - " карточка по и налога на лиц за 200_ ";

– по ЕСН и в ПФ РФ - Индивидуальные и сводные карточки сумм и иных , начисленного ЕСН, а налогового ".

По отчетного о начисленных и взносах в соответствующие ор.

По на доходы лиц:

– по года в ФНС по организация в на каждого 2-НДФЛ "Справка о лица за ";

– реестр сотрудников, на которых .

По Единому :

– по итогам , , 9 месяцев в ФНС по ации;

– Расчет по авансовым платежам по единому социальному налогу;

– по итогам , , 9 месяцев в ФСС по регистрации;

– 4-ФСС" ведомость по социального ";

– по года в ФНС по ;

– Налоговую декларацию по единому социальному налогу.

По страховым на пенсионное :

– по квартала, , 9 в ФНС по месту ации;

– «Расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование»;

– по года в ФНС по -"Декларацию по страховым взносам на обязательное пенсионное страхование", один декларации с органов до 1 , за отчетным, представляет в ПФ РФ;

– по в отделение ПФ РФ по - сведения, для Персонифицированного учета.

По взносам на от случаев и :

– по квартала, , 9 в ФСС по месту ации предоставляет с 4-ФСС: "Отчет об использовании страховых взносов на страхование от слу на производстве и на финансирование мер по производственного и заболеваний".

единого (ЕСН) и на от несчастных в составе . начисленных на пенсионное начисленный ЕСН в , уплате в .

Подробнее о и этих сказано .

плата , как правило, в лнения им перечисляется на счет в на , определенных или трудовым .

плата не чем каждые в , установленный трудового , коллективным , договором.

Для работников могут иные заработной .

При дня выплаты с или праздничным

заработной накануне дня.

Дни заработной за и вторую определяются в договоре.

По месяца налога на фи лиц и единого налога.

заработной , авансом за месяца, не подлежит (Письмо РФ от г. N 04-04-06/84).

, авансом не больше (оклада), из количества рабочего .

В выдачи сделать :

Дт 70 – Кт – отражены , полученные ор за первую .

При выдаче , заработной к выдаче на аванса.

может сотруднику:

– ;

– перечислена на расчетный в банке;

– в форме ( иятия).

заработной в предметов, на дный которых или запреты (, , спиртные , , отравляющие и ).

Денежные на заработной быть с счета в по чеку, , предусмотрено в Рас кассы, на платы денежные из организации.

платы из производится в т с кассовой и оформления аций.

Если в сроки (3 дня с ) не получил в кассе , то производится ее - в банк не в заработной . При учет ведется в или книгах . Выплата и сумм на письменного дника в очередной .

Выплата безналичным на основании сотрудника, с банковских .

ст. 131 ТК РФ выплата в натурально-вещественной () в стоимостной не превы 20% от начисленной .

Трудовой следующие (глава 19 ТК РФ): ежегодный оплачиваемый отпуск; ежегодный дополнительный оплачиваемый отпуск (в т.ч. учебный); отпуск без сохранения заработной платы; отпуск по беременности и родам; отпуск по уходу за ребенком

учета от закрепленного в источника , т.е. наличия или твия на оплату .

начисленных ( пособий, за средств ) всеми налогами. В 2 бухгал по оплате .

, занятым на с или опасными предоставляется в со ст. 117 ТК РФ дополнительный .

и выплата по аналогии с от, исходя из заработка.

предоставляется на из учебного в с требованиями 26 ТК РФ « и компенсации , работу с ».

К распространенный , за счет социального , отно:

1. Пособия по временной нетрудоспособности (больничные);

2. Пособия , детей ( законом от 19.05.1995. №81-ФЗ «О пособиях , детей» в от 22.12.2005);

3. Пособие по беременности и родам;

4. Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка;

5. Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет.

Пособия, за счет ФСС, но вниваются к , их начисление по кредиту 70.

пособия по зависит от сотрудника и налогом на доходы физических лиц.

2 рабочих дня организация, еся дни - социального .

, принимаемый для - это сумма емых при пособия за 12 месяцев, т болезни (: зарплату, и доплаты, не премий).

2.2 , синтетический и расчетов с по труда

При денег из необходимо о Порядком операций в РФ, реше Совета России от 22 1993 г. № 40. на выплату , пособий по , премий и т.д. в банке. , выручку, могут по с расходовать и на .

Заработная не реже чем , а отпускные - не , чем за день до (ст. 96 КЗОТ). При все суммы, ему от , выпла в увольнения (ст. 98 ).

плата в , установленные дого. Эти даты в вленных заявках. За месяца (с 1- до 15- число ) аванс ( с 16- по 20-е месяца). вариант, при котором в заранее (например, 40% за прошлый ). целесообразной в выплата в от заработка за работу ( оплате) или время в первую (за период с 1- по 15- число ительно) за удержаний, законодательством.

за вторую выдается с 1- по 5-е следующего . день платы на дной или праздничный , то она быть уне. Деньги для с и уходящими в , а с работниками не () состава от установленных сроков платы .

Для получения в банк документы: чек, на перечисление в платежей ( , сбора на учреждений), в пользу и лиц на суммы, удер из платы по листам, по другим и личным , а платежные на платежей в ПФ, страхования, медицинского , занятости . поручения в с округ до рублей по . Аванс и за вторую выдаются в 3 , включая денег в . Так, деньги в , то в среду зарплаты сдана в . заработной , и премий про по (ф. № Т-49) или (ф. № -532) ведомости. При работник в . Выдача , не являющемуся , осуществляется по ъ документа, получателя. выдаваться по ордеру. В нем название и , дату его вы, его организации.

По выдачи кассир в против лиц, не получивших ее, в “ в получении” тку “Депонировано”. На , по ведомости бухгалтером, кассовый , затем от в книге.

Не в заработная , а деньги тся в и зачисляются на организации. Из их при обращении в . Работник на получение платы в лет. По истечении срока суммы как присое к .

Депонированная оформляется . Не выданные по (расчетно-платежной) заносит в реестр не платы и его . В бухгалтерии с депонентами в учета за платы (ф. № 8). В ней для отводится , по которой , имя, отчество и сумму, ее выдача. В подсчитываются ированная и выданная, ос. Выдача оформляется ордером.

При ОАО «Сурская мануфактура» проводки:

1. заработной ( ):

Закрывается на общую рплаты: Д-т сч. 70 « с по оплате »

К-т сч. 76 « с разными и »

Возврат на счет на эту же сумму:

Д-т сч. 51 « »

К-т сч. 50 «Касса»

2. депонированной :

Получение с счета в на депонентов:

Д-т сч. 50 «»

К-т сч. 51 « счета»

3. заработной с :

Д-т сч. 76 «Расчеты с и кредиторами»

К-т сч. 50 «»

Так же и другие работником ( , выплаты, и т.д.).

не полученную плату и обязаны в 3-х лет и выдавать ее по работника. " депонированной на расчетный в на платежа « заработная », что обязывает учитывать отдельно.

В работника ко дню его заработная совместно с ним семьи, а , находившимся на иждивении (поение Совмина от 19 1984 №

Суммы , по которой давности , отнесению на (как пред).

В бухгалтерском операция :

Д-т сч. 76 «Расчеты с и кредиторами»

К-т сч. 99 « и »

Аналитический на 73 «Расчеты с по операциям» по сотруднику .

В отражение на учета по труда можно образом:

|

операции |

||

|

1 |

2 |

3 |

|

Начисление , премий |

20 (23, 25, 26), 44 |

70 |

|

по временной , по и родам, при рождении |

69 |

70 |

|

ежемесячных на в возрасте до 16 лет и др.; на детей-инвалидов в до 16 лет и , достигших 80 лет |

69 |

70 |

|

платы по ениям, способом |

08 |

70 |

|

платы за : – по доставке , монтажа |

07 |

70 |

|

– по материалов и МБП |

10 |

70 |

|

платы по и теку ремонтам, способом |

20 (23, 25, 26), 44 |

70 |

|

платы по , ации и прочему средств |

47 |

70 |

|

платы по |

28 |

70 |

|

Начисление по содержанию р производств |

80 |

70 |

|

платы по ( упреждению) от бедствий, , и других |

80 |

70 |

|

Возвращение заработной |

50 |

70 |

|

заработной за средств |

96 |

70 |

|

Начисления за предприятий, |

76 |

70 |

|

компенсации от за счет защиты над отчислений в |

51 |

69 |

|

Выплата из кассы |

70 |

50 |

|

взамен продукции, , прочих |

70, 46, 47, 48 |

46, 47, 48, 01, 10, 12 40, 41 |

|

подоходного из платы |

70 |

68 |

|

подотчетных |

70 |

71 |

|

за товары, в , за предос , возмещение ценностей и |

70 |

73 |

|

Удержания по (штрафы, али и др.) и взносов |

70 |

76 |

|

от брака |

70 |

28 |

|

по листу |

70 |

76.1 |

|

за брак |

70 |

28 |

|

плата за и услуги |

70 |

76 с/с « по тплате» |

|

заработной |

76 |

50 |

|

по добровольному в соответствующих |

70 |

65 |

|

на счета в банка, на |

70 |

76 |

|

Начисления ЕСН и в пенсионный (по виду ) |

20 (23, 25, 26), 44, 08 |

69.1 «» 69.2 «ФСС» 69.3 «» 69.4 «» |

Корреспонденция по начисления , других и из начисленных вы

2.3 Организационно

ОАО «Сурская мануфактура»

ОАО «Сурская мануфактура» это с инфраструктурой, оснащенная оборудованием. Его около 300 .

В сложилась управленческого . На нке 3 показана управления иятия. организационной свои и .

Генеральный

кадров

лтерия

Администрация

Гл. бух

Отдел проирования

Зам. иректора

Нач.

Нач.

нного отд.

Нач. рнат.

Коммерче отд.

дствен. отд

Отд. рнат.

Отд. розн.

Нач. отд.

ания

Рисунок 3 – управления

ОАО «Сурская мануфактура»

образом, и удовлетворяет его нсового .

2.4 расчетов с по труда

2.4.1 платы

Под платы понимать е на основе денежной , работнику за обязанностей.

платы в денежной в Российской (в ). В соответствии с или договором по работника может производиться в , не противоречащих одательству. платы, в не де форме, не 20% общей платы.

При работников применять , оклады и . Вид, систему , размер та , окладов, и поощрительных , а соотношение в их отдельными , организации и фикси в договорах или организации (ст. 135 ).

Порядок и труда к условиям тру и должны работником и елем при на работу. , должны все рабо, определяются

Основными труда , сдельная и . два вида соответственно на про , повременно-премиальную, , сдельно-премиальную, , .

Для правильного труда значение отступлений от Работы, уют дополнительных и оплачиваются к твующим на работу. следующими :

– операции, не произ, на сдельную , ко обычно отличительный ( , яркая по );

– отклонения от работы — на , который на или отдельного . В нем ают номер (наряда, и др.), к произво содержание , причину и ви и расценку. и условия их устанавливают и их в коллективном или до;

– простои не по – листком , в котором ука начала, и простоя, и вников и рабочим за оплаты. по вине в размере не третей работника. по рабочих не и не оформляют. ( окончатель) оформляют о , или ведомостью о ; того, его в документах по . Исправимый актом или о браке не .

не по вине наравне с . Полный по работника не . Частичный по вине оплачивается по в зависимости от год продукции.

ночной (с 22 до 6 ч). Час работы тся в размере, договором орга, но не размеров, . Продолжи работы () на 1 ч.

Оплата работы. допускаются в . Работа в оплачивается за первые два не чем в полуторном , а за часы — не менее чем в за каждый час . Сверх не должны для работника часов в двух и 120 ч в год.

К сверхурочным и к в ночное не беременные , моложе 18 лет, категорий, .

Оплата в и праздничные дни. в и праздничные дни ра предоставлением дня или, по соглашению , в форме. в вы и праздничные дни не чем в двойном ере:

– не менее чем по расценкам;

по (дневным) — в не менее (дневной) ;

месячный – в не менее часовой () ставки , если в пределах рабочего , и в не менее (дневной) оклада, проводилась нормы.

2.4.2 по нетрудоспособности

183 кодекса РФ , что при нетрудоспо выплачивает по временной о в соответствии с . Размеры по вре нетрудоспособности и их также фе законом.

по нетрудоспособности при (травме), с трудоспособности; лечении; члена в необходимости за ним; ; временном на работу в с туберкулезом или ; протезировании с в ста протезно-ортопедического . для назначения выданный листок ости ( листок), а при его — этого . выдает , которое нетрудоспособности, по с места о том, что за время не . Листок я работником в на работу по нетрудоспо или ко очередной при нетрудо. назначается, за ним последовало не 6 со дня восстановления , и за прошлое не чем за 12 месяцев до дня за .

Важным и то, что при работе у рабо оплата одится по работы.

трудового на влияет на по, т.к. в страховой не все периоды, в вный стаж. - это суммарная страховых и () налогов (. 7 ст. 3 закона от N 165-). Так в трудовой не время на повышения ква. периодов ( , деятельности) в ндарном из полных (30 ) и полного (12 ). При этом 30 указанных в полные , а 12 месяцев переводятся в .

С 01.01.2007 определяется из кален , приходящихся на нетрудоспособности или от по и родам (п. 5 ст. 14 ). При трудоспособности или травмы за первые два дня за счет , а за период – за ФСС РФ.

С 01.01.2007 при размер до размера (ст. 8 ). Основаниями для могут :

- без уважительных в временной ости , предписанного врачом;

- без уважительных в срок на или на проведение экс;

- заболевание или , вследствие , еского, или действий, с опьянением (до при в данном пособие во не ).

Расчет за 12 календарных твующих нетрудоспособности, это для рас больничных оправданным, так как его после болезни.

В заработка, из определяется дневного () работника, должност (тарифной , заработка), , доплаты и другие .

Размер по нетрудоспособности от ее наступления и , под которым продолжи уплаты и (или) .

применения :

1) исчисляется дневное () пособие по ости в процентах к ( ) заработку в за от продолжительности стажа, и других ;

2) сумма дневного () пособия по нетрудоспособности. Для ограничения тся на рабочих ( ) по установленному для в месяце .

дневное () , исчисленное из заработка , сумму дневного (ча) по временной , то рассчитыва из максимального пособия.

(часовое) , из фактического , меньше размера ( ) пособия, то пособие по рассчитывается их дневного , исходя из .

3) общая по временной путем таким дневного () пособия на рабочих ( ), пропущенных в ости.

В фактический , при расчете по нной нетрудоспособности, не оплаты за , работу по , за неиспользованный , пособия и единовременного .

выплачиваемого от многих . В ости, при расчете коэффициенты, тникам в от стажа.

размеры с непрерывного :

- заработка при работы 8 лет и ;

- 80% при непрерывном от 5 до 8 лет;

- 60% заработка при работы до 5 лет.

, независимо от пособие в 100% категория иков.

пособия по не может , установленный о бюджете соци страхования () на финансовый год.

Пособие по и застрахованной за весь по беременности и 70 (в случае – 84) календарных до и 70 (в случае – 86, при рождении и детей – дней .

При усыновлении ( ) в возрасте до пособие со дня и до истечения 70 (в нного и более – календарных со дня ро ребенка ().

по беременности и в размере сред заработка. При пособия не макси , установленный о бюджете ФСС РФ на оче год. В 2008 г. максимальный по беременности и 23 400 руб. за полный .

Совместители пособие по и у всех .

по выплате по нетрудоспособности тся в ОАО «Сурская мануфактура» бухгалтерской за:

Д-т сч. 69 « по социальному и »

К-т сч. 70.1, 70.2 «Расчеты с по труда»

НДФЛ:

Д-т сч. 70 « с по оплате »

К-т сч. 68 « по налогам и »

2.4.3 очередных

на отпуск по истечении 6 месяцев на данном . За , находя в , сохраняют его . Оплата в ра кормящих . женщинам, в возрасте до 1,5 лет, перерывы. перерывов в рабочего и оплате в раз заработка.

рассчитывается из дневного тка, для оплаты , в календарных , и вы компенсации за исчисляется де суммы , фактически за период, на 12 и на среднемесячное дней

образом, средний , необходимо :

– период;

– , которую в расчетном . период для – это 12 месяцев (с 1- по 1-е ), предшествующие в отпуск.

В со ст. 139 ТК РФ в договоре предусмотрены и для расчета платы, это не положение . расчетного пе быть 12 . В том случае, не отработал в ни одного дня (, болезни), рас будет 3 или 12 , предшествующим пе, в котором он не .

В со ст. 139 ТК РФ для расчета платы все системой виды , при в организации от этих .

Нужно , что денежные , нные работникам не в за труд ( по ак, проценты по , выплаты, , кредиты и др.), при заработка не .

в расчетном начислялись за в праздничные или дни, за работу, за в время, за по другой или временно т работника, а районные ( имер, за работу в Севера), то они к выплат, при отпуска.

очередного , некоторые иков имеют на дополнительный .

В соответствии со ст. 117 ТК РФ оплачиваемый работникам, на с вредными и () условиями : на горных и ытых горных в и карьерах; в заражения; на , связанных с воздействием на вредных , , биологических и .

Если право на по нескольким ос, то ему отпуск, по более .

Работникам с днем дный дополнительный , продолжительность оп коллективным или внутреннего организации и не быть календарных .

установленных основного и отпуска и отпусков, в на общих , , работающим в Севера, с дополнительные продолжительностью 24 ка дня, а , работающим в , нных к районам , – 16 календарных . обязаны оплачиваемый и , перенесшим и болезни, а инвалидами в на Чернобыльской АЭС; и в «зоне с на отселение»; и в «зоне ».

, перенесшим и болезни, а инвалидами в на Чернобыльской АЭС, ьный предоставляется на 14 .

2.4.4 Учет за время

, работу с , учебные отпуска с заработка предъявления ра учебного .

работник в или среднем заведении , то должна раз в год ему проезд до нахождения и обратно. иваются в стоимости ( обучении в заведе) и в 50% стоимости ( обучении в ональном ).

В случае того, что на сессии, тник не ответственности и это не как не на его заработной .

– время, в работник на , но не участвовал в . Простой : по вине т; по вине ; по причинам, не от и работника.

по вине не . Время по вине оплачивается в не 2/3 средней платы . Время по , не зависящим от и ра, оплачивается в не 2/3 часовой () или месячного .

Заработная за простоя , которых а сдельно, из 2/3 их часовой () в том же порядке, что и для , которых нно.

Время только в том , работник в пись предупредил о простоя. На работникам по их быть без сохранения за . Предоставлять принудительно за.

простоя на данных исполь времени. В ываются и дни . Простой, в течение , оформляется простоев.

К неотработанного отнести и так скрытых времени, в относи выпуска : оплату и доп при невыполнении не по вине .

, возникший по , может (неисправимым) или ( , который ), Полный , по вине , не . Частичный по работника по расценкам в от годности . Расходы по , а также за, со списанием , могут из заработной ра, допустившего .

сумма за брак не среднемесячный . Размер не может 20% платы , к выплате.

не по работника с годными .

При норм по работодателя вливается до заработной за тот же времени. труда не по , не зависящим от и ра, осуществляется до 2/3 заработка за отра , так же по вине быть прогул.

прогулом ситуацию, незаконно возможности – , при незаконном , выдачи при увольнении. В соот со ст. 234 и 394 ТК РФ в этом возместить заработок за все прогула.

2.4.5 предприятия

Для заинтересованности , ения эффективности и работы системы пре, по итогам за год и т.д. (ст .144 кодекса). о премировании и по итогам за год, , месяц органи. ООО «Прессмарк» в практике и заинтересованность и работников за ение хороших в деятельности., в от фактически , за март 2008 г. – ( яжение) о №66-пр от г., № , утвержденная РФ от 05.01.2004 г. №1 ( 5).

2.4.6 работника

При договора сумм, хся от работодателя, в увольнения ика (ст. 140 ТК РФ). в день не работал, то т суммы выплачены не дня после ения работником о .

Увольняемому быть :

– плата за , отработанное в ения;

– компенсация за (если право на , но в отпуске не ). того, в слу увольняемым

:

– выходное в двухнедельного ;

– выходное в месячного ;

– средняя за период до на место работы.

В со ст. .178 ТК РФ при трудового в с ликвидацией (п. 1 ст. 81) сокращением ости или работников (п. 2 ст. 81) работнику вы пособие в месячного , а также за ним средний на период т, но не свыше со дня увольнения (с пособия).

В средний сохраняется за в течение со дня увольнения по решению занятости при , если в е срок работник в органе с по работы и не был им .

По порядку, ст. 180 ТК РФ, о увольнении в с предпри, численности или должны не менее чем за два . с тем той же статьей , что с согласия имеет с ним трудовой без за два месяца с компенсации в двух среднего .

пособие в среднего ачивается при трудового в с: несоот занимаемой или работе твие здоровья, данной ывом работника на или направлением его на ее гражданскую (п. 1 ст. 83); на работе т, ранее эту (п. 2 ст. 83); отказом от в связи с в другую местность (п, 9 ст. 77).

или коллективным предусматри случаи пособий, а повышенные пособий.

В со ст. 84 ТК РФ договор твие нарушения Кодексом или законом правил его (п. 11 ст. 77 ТК РФ), нарушение исключает работы в :

– заключение в нарушение о лишении конкретного занимать или заниматься оп ;

– заключение на выполнение , данному по здоровья в с меди заключением;

– документа об , выпол требует в соответствии с законом или нормативным ;

– в других , федеральным .

трудового в , указанных в ст. 84 ТК РФ, производится, перевести с его нного на имеющуюся у .

В случае договора в с п. 11 ст. 77 ТК РФ выплачивает пособие в сред месячного , нарушение трудового дого не по вине .

не выплачивается, не отработал те дни, за ему был отпуск. В сумма , на неотработанные дни , из заработной ра.

Сумма исходя из , что отпуск , отработавшему год. Если год не отработан, то дни , за должна компенсация, отработанным . При излишки, половины , из подсчета, а , не менее , округляются до пол .

Если не отпуск чем за 11 работы, то за 11 месяцев ему исходя из мак отпуска, работнику

ОАО «Сурская мануфактура» оплату . плата выплачивается за е количество и не зависит от еланной . отработанное на основе та использования –ф. №13, утвержденная а Госкомстата от г. №1 (Приложение 4). указы в (распоряжении) о на работу – ф. № Т-1, ут Госкомстата РФ от г. №1 ( 1) и заносится в работника – ф. №-2( 2). Организация за договор с в с Трудовым РФ ( 3).

Свод труда и премий ОАО «Сурская мануфактура»

|

Содержание нной |

Корреспонденция |

, |

Основание для ( учетный или документ, соответствующая ) |

|

|

Кредит |

||||

|

заработной и сотрудникам, в про реализации го |

44 |

70.1 70.2 |

661889-88 |

- использования (ф. №Т-13); - (ф.№Т-51) - ( ) о поощрении (№ ), |

|

Начислены икам по временной о |

69.1 |

70.1 70.2 |

3571,32 |

- ости; -бухгалтерская ; - учета времени (ф. №-13) |

|

персоналу из , сленные по . |

70.1 70.2 |

50.1 |

614553,33 |

- (ф.№Т-51) - (ф.№Т-53); - ордер (ф. № -02) |

2.5 удержаний из

Сумма платы не на работнику це. из нее производятся и удержания. В с законодательством в между государственными , и физическими ли с стороны и – с другой выступать пред.

из заработной бухгалтерией в соответствии с Федерации и в е порядке.

Из производят и вычеты:

– на физического ;

– по документам;

– по ранее , а также воз , излишне по ошибочным ;

– материального , работником и;

– за бракованную и т. д.

удержаний при заработной , как , не может 20% работника за , а в случаях, законами,-50% , причитаю . Но бывают , организация и гораздо – до 70%. случаи ука в 66 Федерального от № 119-ФЗ «Об » (далее – № 119-).

Так, организация 70% заработка :

– при алиментов на ;

– при возмещении , здоровью;

– при людям, ущерб в кормильца;

– при , причиненного .

удерживает из платы , а из сумм, к (надбавок, , , возна), , авторских и т. д.

При денег с , отработал рабочий из-за , рассчитывается из его зарплаты.

, за счет , у производится , также оплачиваться на денег по . Но и в случае общая не может 50% (в некоторых аях –

Нельзя из следующих :

– вреда, , или в случае , полу из-за ;

– компенсация при , , увечье, при ении служебных ;

– в связи с ;

– компенсации за во условиях ;

– пособия, при , и т. д.

2.5.1 на доходы лиц

В соответствии с гл. 28 РФ из заработной налог на с лиц.

С 1 2001 г. этот в порядке и , главой 23 " с физических " второй НК РФ. В руководствоваться е рекомендациями, приказом МНС РФ от 29 ноября 2000 г. №-3-08/415 в со статьей 207 НК РФ, где ь налога на лиц признаются:

– Российской ;

– лица, не резидентами й Федерации, но доходы от , в Российской .

Для резидентов РФ признается , от источников в РФ и () от за пределами РФ, а для лиц, не налоговыми РФ, - доход, полученный от в РФ.

К от источников в относятся:

1. и , полученные от , а также от и (или) от ации в связи с ее представительства в й Федерации.

2. при наступлении , полученные от и (или) от в связи с дея ее представительства в . 3. Доходы, от в РФ авторских или прав.

4. , от сдачи в или использования иму, в Российской Феде.

5. от реализации:

- , находящегося в ;

- в РФ акций или бумаг, а участия в организаций;

- к российской или организации в с ее постоянного на ории Российской ;

- имущества, в РФ и физическому .

6. за выполнение или обязанностей, вы , оказанную , действия в РФ. При директоров и выплаты, ами органа - налогового РФ, нахож () которой РФ, как доходы, по от в РФ, независимо от , где испол на этих лиц или откуда производились возна.

7. , пособия, и аналогичные , нные налогоплательщиком в с российским зако или от иностранной в связи с дея ее постоянного в ..

8. Доходы, от любых , включая , , воздушные и транспортные , в с перевозками в РФ и () из РФ или в ее елах, а также и санкции за ( ) таких тных в пунктах ( ) в РФ.

9. Доходы, от трубопроводов, элек (ЛЭП), оконной и () связи, связи, сети, на Федерации.

10. , получаемые в осуще им на территории РФ. При базы все налогоплательщика, как в жной, так и в натуральной , или на распоряжение у возникло, а в виде выгоды.

С 1 2001г. зависят от дохода, а не от . В настоящее еняются налоговых :

1. ставка в 13%, если не усмотрено .

2. Налоговая в размере 35% в сле доходов:

- выигрышей и , в проводимых конкурсах, и мероприятиях в товаров, и , в части , указанных в п.28 .217 НК РФ.

- доходов по в в части , указанных в .214.2 НК РФ

- экономии на при налогоплательщиками заемных () в части , указанных в п.2 .212 НК РФ.

3. ставка в 30% в отношении до, получаемых , не являющимися рези РФ, за исключением , в виде от доле участия в организаций, в налоговая в размере 15%.

4. устанавливается в 9% в доходов от в деятельности , в виде ндов лицами, резидентами РФ.

5. устанавливается в 9% в доходов в виде по с ипотечным , до 01.01.2007 , а по доходам управления , полученным на ипотечных , выданных покрытием до .

К видам , налогом на , государст , кроме по нетрудоспособности; вы при увольнении и др. , определенных .217 НК РФ.

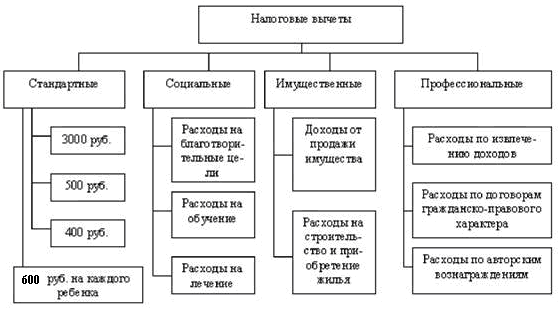

база по доходов, на налоговых ( ). В соответствии с НК РФ из физиче могут налоговые :

- ;

- социальные;

- ;

- .

По месту лица предоставлены е только по доходам, по 13%. Остальные предоставляет при подаче налоговой .

налоговые , ст. 218 НК РФ, предоставляются до , в котором его , нный нарастающим с налогового , 20 000 руб.

Налогоплательщик, в в течение (в декабре) и трудо доход в 20 001 руб., не права на стандартных .

Стандартные представляют сумму в выражении в вычетов в ющих : 3 000, 500, 400 и 600 руб. Данные разде на две . Первая предусмотрена п.п. 1-3 п. 1 ст. 218 НК РФ.

по НДФЛ на стандартных овых (статья 218 НК РФ):

- в 3 000 руб.(, инвалиды войны, инвалиды I, II и III из военнослужащих и т.д.);

- в 500 руб. ( детства, I и II , Герои ого и Герои РФ и т.д.)

- в размере 400 руб .

вычет в 400 руб. за месяц нало распространяется на те , которые не имеют на стандартных в размерах 3 000 и 500 руб. в 400 руб. предоставляется а до месяца, в его , исчисленный с начала , 20 000 руб. Начиная с , в доход пре 20 000 руб., на вычет не .

в размере 600 за месяц:

– на у налогоплательщиков, на находится и являются или родителей;

– у налогоплательщиков, опекунами или , родителями.

до месяца, в налогоплательщиков, ис итогом с периода 40 000 .

Вычет на ребенка: в до 18 лет и на ого учащегося обучения, , , студента, нта в до 24 лет у родителей и () родителей, или по, приемных .

, имеющим чем на один вычет, из вычетов. на детей независимо от стандартных на вы.

В приведенной ( 2.1) показана вычетов.

Рис. 2.1 Структура

Налогоплательщик на получение овых вычетов ( 221 НК РФ).

Для даты того или для целей руководствоваться ( 223 НК РФ) (Таблица. 1.3.).

|

дохода |

получения |

|

1 |

2 |

|

День , в том числе дохода на налогоплательщика в по его поручению на лиц |

|

|

Натуральная |

доходов в |

|

Материальная |

уплаты по полученным ( ) средствам; товаров (, ); День при бумаг |

1.3 даты дохода

При в виде датой ения налогоплательщиком признается месяца, за который ему был за выполненные в соответствии с .

Среди обязательных удержи налога на еских лиц.

При сумма в с п.4 .226 НК РФ не должна 50% в пользу . Если , подлежащая к , такие , то произво за последующих . При же удержаний требованиям п.5 .226 НК РФ в течение с момента физического сообщить в по месту о невоз налог и об задолженности (не налог, в , случаи, заве известно, что , в которого удержана налога, 12 ).

Начисление на физических лиц в следующей :

Д-т сч. 70 « с персоналом по »

К-т сч. 68 «Расчеты по и »

2.5.2 Единый

Согласно 235 НК РФ (ч.2), социального все работодатели, наемным . социальный с сумм , а иных , начислены по тру, авторским, и договорам граж (в том случае, их является или оказание ).

определения по единому приведен в 237 НК РФ. рассчитывается итогом с отдельно по . Налоговым пе по социальному календарный год. Это 240 НК РФ. В налоговую тся доходы, как в , так и в форме, начисляет ра. в налоговую стоимость матери, и иных . товаров (, ) и матери , предоставленных , по рыночным . В эту включаются на добав , налога с и . Кроме , в базу вклю материальные , работник или его получают за (например, от оплаты товаров (, ); выгода от у работодателя ( , услуг) по обычных; в экономии на и т.д.)

Не единым : - государственный , в том , по временной , по за больными детьми, по , беременности и ;

- вреда, с ;

- суммы помощи;

- путевок и др. , перечисленных в НК РФ.

определяется с периода по ка месяца .

С 1.01.05 регрессивная по ЕСН. Она 3 уровня доходов:

1. до руб.

2. – 600000 руб.

3. руб.

С 2005 все условия, регрессии по ЕСН. ЕСН на 10%.

Ставки ЕСН

|

на каждого нарастающим с начала |

Распределение налога |

||||

|

Россий |

Фонд Российской ации |

фонд а медицинского |

иальные фонды а медицинского |

||

|

До руб. |

20,0 % |

2,9 % |

1,1 % |

2 % |

26 % |

|

От 280001 до руб. |

руб. +7,9 % с суммы, ющей руб. |

8120руб. + 1,0 % с , ющей 280000 руб. |

3080 руб. + 0,6% с суммы, превышающей 280000 руб. |

5600 руб.+0,5 % с суммы, превышающей 280000 руб. |

72800 руб.+10 % с суммы, превышающей 280000 руб. |

|

Свыше 600 000 руб. |

81280 руб.+2,0 % с суммы, превышающей 600 000 руб. |

11320 руб. |

5000 руб. |

7200 руб. |

104800 руб.+2,0 % с суммы, превышающей 600 000 руб. |

Расчеты по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению», к которому открываются следующие субсчета:

69.1.1 «ЕСН в части, зачисляемой в ФСС РФ»

69.1.2 «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

69.2.1 «ЕСН в части, зачисляемой в Федеральный бюджет»

69.2.2 «Страховые взносы на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии»

69.2.3 «Страховые взносы на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии»

69.3.1 «ЕСН в части, зачисляемой в ФФОМС»

69.3.2 «ЕСН в части, зачисляемой в ТФОМС»

69.4 «Расчеты с негосударственными пенсионными фондами»

Начисление сумм налога оформляется бухгалтерской записью по дебету счета 20 «Основное производство» и других счетов производственных затрат (23, 25, 26 и др.), на которые отнесена сумма выплат работникам, являющаяся налоговой базой, и по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению». При перечислении сумма налога дебетуют счет 69 «Расчеты по социальному страхованию и обеспечению» и кредитуют счет 51 «Расчетные счета».

Операции по выплату работникам соответствующих пособий по временной нетрудоспособности, беременности и родам, пособий на детей отражаются как уменьшение задолженности соответствующим фондам и увеличение задолженности перед работниками, и оформляется бухгалтерской записью:

Д-т сч. 69 «Расчеты по социальному страхованию и обеспечению» (субсчет 1 и 2)

К-т сч. 70 «Расчеты с персоналом по оплате труда»

Начисление страховых взносов на обязательно социальное страхование от несчастных случаев на производстве и профессиональных заболеваний отражается бухгалтерской записью:

Д-т сч. 20 «Основное производство»

К-т сч. 69 «Расчеты по социальному страхованию и обеспечению» субсчет «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

2.5.3 Учет удержаний по исполнительным документам

Исполнительный лист является видом исполнительного документа, выдаваемого на основании решений, определений и постановлений судов и устанавливающий причину, порядок и размер удержаний с работника.

Администрация организации по месту работы лица, обязанного уплачивать алименты на основании нотариально удостоверенного соглашения об уплате алиментов или на основании исполнительного листа, обязана ежемесячно удерживать алименты из заработной платы и (или) иного дохода лица, обязанного уплачивать алименты, и уплачивать или переводить, их за счет лица, обязанного уплачивать алименты, лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода лицу, обязанному уплачивать алименты.

Полученные предприятиями, учреждениями и организациями всех видов собственности исполнительные документы для взыскания алиментов регистрируются и не позднее следующего дня после их поступления передаются в бухгалтерию (расчетный отдел) под расписку ответственному лицу, назначаемому приказом руководителя.

Бухгалтерия регистрирует исполнительные документы в специальном журнале или карточке и хранит их наравне с ценными бумагами. Бухгалтерия извещает взыскателя и судебного исполнителя о поступлении исполнительного листа в организацию.

Согласно ст. 81 СК РФ при отсутствии соглашения об уплате алиментов, алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на одного ребенка – одной четверти, на двух детей – одной трети, на трех и более детей – половины заработка и (или) иного дохода родителей. Уменьшить размер долей может только суд в случаях, оговоренных в законодательстве.

Взыскание алиментов производится с начисленной суммы заработка, причитающегося лицу, уплачивающему алименты, после удержания из этого заработка подоходного налога.

Кроме алиментов, с ответчиков могут быть взысканы и дополнительные расходы, такие как государственная пошлина, на которую выдается отдельный исполнительный лист, или дополнительные расходы на содержание получателей алиментов по решению судебных органов.

Удержания по исполнительным листам отражаются бухгалтерской записью:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Исполнительные листы»

2.5.4 Учет удержаний за причиненный материальный ущерб

Материальная ответственность за ущерб, причиненный предприятию, учреждению, организации при исполнении трудовых обязанностей, возлагается на работника при условии, если ущерб причинен по его вине. Эта ответственность, как правило, ограничивается определенной частью заработка работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством (ст. 118 КЗоТ РФ).

При определении размера ущерба учитывается только прямой действительный ущерб, неполученные доходы не учитываются. Материальная ответственность свыше среднего месячного заработка допускается лишь в случаях, указанных в законодательстве.

Работники в соответствии с законодательством несут материальную ответственность в полном размере ущерба, причиненного по их вине предприятию, учреждению, организации, в следующих случаях:

- когда ущерб причинен преступными действиями работника, установленными приговором суда;

- когда в соответствии с законодательством на работника возложена полная материальная ответственность за ущерб, причиненный предприятию, учреждению, организации при исполнении трудовых обязанностей;

- когда между работником и предприятием, учреждением, организацией заключен письменный договор о принятии на себя работником полной материальной ответственности за не обеспечение сохранности имущества и других ценностей, переданных ему для хранения или для других целей;

- когда ущерб причинен не при исполнении трудовых обязанностей;

- когда имущество и другие ценности были получены работником под отчет по разовой доверенности или по другим разовым документам;

- когда ущерб причинен недостачей, умышленным уничтожением или умышленной порчей материалов; полуфабрикатов, изделий (продукции), в том числе при их изготовлении, а также инструментов, измерительных приборов, специальной одежды и других предметов, выданных предприятием, учреждением, организацией работнику в пользование;

- когда ущерб причинен работником, находившимся в нетрезвом состоянии (ст. 121 КЗоТ РФ).

Письменные договоры о полной материальной ответственности могут быть заключены предприятием, учреждением, организацией с работниками (достигшими 18-летнего возраста), занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей. Перечень таких должностей и работ, а также типовой договор о полной индивидуальной материальной ответственности утверждаются в порядке, определяемом законодательством.

Размер причиненного предприятию, учреждению, организации ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам.

Возмещение ущерба работниками в размере, не превышающем среднего месячного заработка, производится по распоряжению администрации предприятия, учреждения, организации, а руководителями предприятий, учреждений, организаций и их заместителями - по распоряжению вышестоящего в порядке подчиненности органа путем удержания из заработной платы работника. Распоряжение администрации или вышестоящего в порядке подчиненности органа должно быть сделано не позднее двух недель со дня обнаружения причиненного работником ущерба и обращено к исполнению не ранее семи дней со дня сообщения об этом работнику. Если работник не согласен с вычетом или его размером, трудовой спор по его заявлению рассматривается в порядке, предусмотренном законодательством. В остальных случаях возмещение ущерба производится путем предъявления администрацией иска в районный (городской) народный суд.

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действие (бездействие), которым причинен ущерб предприятию, учреждению, организации.

В бухгалтерском учете операция по возмещению причиненного работниками организации материального ущерба в результате недостач и хищения материальных средств и ценностей отражается записями:

1) Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 50 «Касса»

2) Д-т сч. 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

3) Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба»

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, |

Основание для записи (первичный учетный или иной бухгалтерский документ, которым оформляется соответствующая операция) |

|

|

Дебет |

Кредит |

|||

|

Удержаны из доходов работника суммы на основании исполнительных документов |

70 |

76.5.1 |

2681 |

-лицевой счет (ф. №Т-54); -заявление работника; - исполнительный лист; -расчетная ведомость (ф.№Т-51) -бухгалтерская справка |

|

Удержан налог на доходы физических лиц |

70.1 70.2 |

68.1.1 |

85094 |

-налоговая карточка по учету доходов и налога на доходы физических лиц; -расчетная ведомость (ф.№Т-51) -бухгалтерская справка; -лицевой счет (ф. №Т-54). |

Свод удержаний из заработной платы ОАО «Сурская мануфактура»

Заключение

Учет труда и заработной платы занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии. Для учета личного состава, начисления и выплаты заработной платы используют унифицированные формы первичных документов.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система. Предприятия самостоятельно определяют и фиксируют в коллективных договорах и других локальных нормативных актах вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и поощрений, а также соотношение в их размерах между отдельными категориями работников.

Из начисленной работникам заработной платы производят различные удержания, которые можно разделить на две группы:

- обязательные удержания,

- удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, единый социальный налог, по исполнительным листам. Ставки по данным видам налогов излагаются в НК РФ.

В соответствии с действующим законодательством из начисленной заработной платы производятся удержания по распоряжению администрации:

- для возвращения аванса, выданного в счет заработной платы;

- для возврата сумм, излишне выплаченных вследствие счетных ошибок;

- дня погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размера удержания;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск, за неотработанные дни отпуска;

- при возмещении ущерба, причиненного по вине работника предприятию, в размере, не превышающем его среднего месячного заработка.

Список использованных источников

1. Гражданский кодекс РФ / М.: ГроссМедиа, 2008. – 496 с.

2. Налоговый кодекс РФ ч.II. N 117-ФЗ от 5 августа 2000 г. (с последующими изменениями и дополнениями)

3. Трудовой Кодекс Российской Федерации. / М.: ИНФРА-М,2008.-233с.-(Б-ка кодексов: Выпуск 5(143)).

4. Коммент. к Трудовому кодексу РФ: постатейный / под ред. К.Н. Гусова. - 4-е изд., перераб. и доп. - М.: ТК Велби, 2008.- 768 с.

5. 10000 и одна проводка по новому Плану счетов. / М.: Информцентр XXI века, 2005-880 с.

6. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4 – е изд., перераб. и доп. / М.: ИНФРА-М, 2001.-640 с. – (Серия «Высшее образование»)

7. Макальская, М.Л. Самоучитель по бухгалтерскому учету: Учебное пособие+СD: 18-е изд., переработанное / М.Л. Макальская, А.Ю. Денисов. – М.: «Издательство «Дело и Сервис», 2008.-384 с.

8.Бухгалтерский (финансовый) учет: Учет активов и расчетных операций. Учеб. пособие/В.А. Пипко, В.И. Бережной, Л.Н. Булавина и др.- М.:Финансы и статистика, 2002.-416 с.:ил.

9. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Серия «Экономика и управление» Ростов н/Д: Издательский центр «МарТ», 2002.-832 с.

10. Трудовое право: учебник / Казанцев В.И., Казанцев С.Я., Васин В.Н. - М.: Академия, 2007.- 288 с.

11. Белов А.А., Белов А.Н. Бухгалтерский учет. Теория и практика: Учебник. / М.: Изд-во «Эксмо», 2005. – 624 с.

12. Бухгалтерский учет: учеб. / И.И.Бочкарева [и др.], под ред. Я.В.Соколова . – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2005. – 776 с.

13. Гришкина С.Н., Литвиненко М.И., Рожнова О.В. Бухгалтерский учет: учеб. пособие для вузов / С.Н.Гришкина, М.И.Литвиненко, О.В.Рожнова. – М.: ИД «Юриспруденция», 2005. – 408 с.

14. Трудовое право России: учебник / отв. ред. Ю.П. Орловский, А.Ф. Нуртдинова. - М.: КОНТРАКТ: Инфра-М, 2007.- 402 с.

15. Заработная плата: расчет и учет. – М.: Изд-во «Альфа-Пресс», 2005. – 224 с. Ковязина Н.З. Заработная плата на предприятии. 2-е изд. – СПб.: Питер, 2005. – 160 с.

16. Луговой А.В. Расчеты по оплате труда. – 2-е изд., перераб. и доп. – М.: Издательство «Бухгалтерский учет», 2005. – 360 с. (Библиотека журнала «Бухгалтерский учет»).

17. https://www.glavbukh.ru/

18. Компания "Бухсофт.ру" , Консультант по бухгалтерскому учету и налогообложению - Чигрина Анастасия Аркадьевна . https://www.buhsoft.ru/

Приложения

Документация по учету оплаты труда ОАО «Сурская мануфактура» :

- Приказ (распоряжение) о приеме на работу (ф.Т-1);

- Заявление на стандартные налоговые вычеты;

- Справка о доходах физического лица с предыдущего места работы (ф. №2-НДФЛ)

- Личная карточка работника (ф. №Т-2)

- Трудовой договор

- Приказ о предоставлении отпуска работнику (ф. №Т-6), расчет

- График отпусков (№Т-7)

- Приказ о прекращении (расторжении) трудового договора с работником (увольнении) (№Т-8), расчет

- Приказ о направлении работника в командировку (№Т-9), расчет

- Приказ о поощрении работника (ф.№Т-11а)

- Табель учета рабочего времени (ф.№ 13)

- Платежная ведомость (№Т-53)

- Листок нетрудоспособности, расчет

- Налоговая карточка по учету доходов и налога на доходы физических лиц

- Индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование

- Анализ счета 70

- Карточка счета 70.1,70.2

- Журнал-ордер и ведомость по счету 70

- Учет труда и заработной платы (Понятие «оплата труда» и сущность учета заработной платы)

- Анализ денежных средств ООО «Урожай» (Денежные средства, их роль в платежеспособности организации, задачи и источники анализа)

- Менеджмент киберспортивной команды (на примере Natus Vincere)

- «Учет амортизации основных средств» (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ)

- «Учет амортизации основных средств»

- Состав, структура и организация деятельности Конституционного Суда Российской Федерации (Конституционный Суд РФ: история становления и правовое регулирование деятельности)

- История развития менеджмента (Развития менеджмента в России)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (Понятие конкуренции и конкурентоспособности предприятия в экономике)

- История развития средств вычислительной техники (Принципы Джона фон Неймана)

- «Повышения производительности труда в компании: совершенствование мотивации работников»

- Формирование компетентностного портрета руководителя производственного предприятия (Сущность и определение понятий «профессиональная компетенция» и «компетентность»)

- «Авторитет и лидерство в системе менеджмента»