Анализ конкурентов на рынке и определение собственной конкурентоспособности (Понятие конкуренции и конкурентоспособности предприятия в экономике)

Содержание:

Введение

Современная рыночная экономика является по своей сути сложнейшим организмом, который состоит из огромного количества разнообразных производственных, коммерческих, финансовых и информационных структур, взаимодействующих на фоне разветвлённой системы правовых норм бизнеса, и объединяемых единым понятием «рынок».

Актуальность курсовой работы заключатся в том, что конкуренция между отдельными компаниями будет существовать всегда, а в условиях глобализации экономики имеет весьма большое значение для экономики страны в целом.

Основная цель моей курсовой работы состоит в том, чтобы рассмотреть конкуренцию товаропроизводителей и ее экономическую роль в развитии производства высококачественной продукции, а также рассмотреть конкурентоспособность на примере одной из российских компаний.

Постановка данной цели предопределяет следующие задачи:

1. Понятие конкуренции и конкурентоспособности предприятия в экономике.

2. Рассмотреть особенности конкуренции на современном рынке товаров и услуг.

3. Назвать виды конкуренции.

4. Рассмотреть понятие конкурентоспособности предприятий.

5. Рассмотреть конкурентоспособность предприятий на примере компании «Копейка».

6. Сделать соответствующие выводы.

Эти задачи помогут определить и проанализировать процесс конкуренции, его виды, а также место и роль конкуренции в хозяйственном механизме.

Данный вопрос был хорошо изучен в свое время отечественными и зарубежными учеными-экономистами, такими как Б. Твисс, Д. Тисс, Т. Иорд, отечественные — В. Н. Лапин, С. Ю. Глазьев, В. Г. Медынский, Б. Санто, Й. Шумпетер, Кр. Фримен, Х. Хартманн, из отечественных — С. В. Валдайцев и др.

Теоретической базой для написания курсовой работы послужили работы и учебные пособия различных отечественных авторов, а также материалы сети интернет.

Курсовая работа состоит из введения, трех глав (теоретических и практической), заключения и списка используемых источников и литературы.

Глава 1 Понятие конкуренции и конкурентоспособности предприятия в экономике

1.1 Особенности конкуренции на современном рынке товаров и услуг

Конкуренцией (англ. Competition) называется, говоря простым языком, борьба между теми, кто делает одинаковые товары или предоставляет одинаковые услуги.[1]

В первых обобщающих трудах по экономике содержатся многочисленные явные или скрытые ссылки на понятие конкуренции, хотя определение самого этого понятия отсутствует. Так, например, Адам Смит ограничился тем, что осудил колониальные монополии или корпоративную систему, которые душили свободную конкуренцию. Изучая «совершенный» рынок в «чистой экономике», Леон Вальрас констатировал, что конкуренция — это теоретическое понятие, которое позволяет «получить максимум полезности при максимуме свободы». Современные экономисты уже не говорят о свободной конкуренции, а рассуждают, смотря по обстоятельствам, о конкуренции совершенной, несовершенной, монополистической или чистой.

В экономической теории был постепенно совершен переход к весьма относительной и тонкой концепции конкуренции, основанной на наблюдении за экономической жизнью и ее развитием. По сути своей, понятие конкуренции может быть объяснено только на основе условий, в которых она происходит, и ее характерных особенностей.[2]

В некоторых теоретических схемах конкуренции ценообразование зависит от действия почти автоматических механизмов: цена естественным путем складывается в момент появления предложения и спроса и представляет собой сумму предельно высокой себестоимости и предельно высокого дохода. За длительный отрезок времени предприятия получают, таким образом, «нормальную» прибыль, то есть без хозяйственной ренты. И действительно, всякий раз, когда создается угроза возникновения «ненормальных» цен, свобода вступления в производительную деятельность теоретически позволяет увеличить производство и понизить цены. Рычаги экономической власти уравновешены, производство гибко, распределение идет плавно, спрос рационален… Естественно, что эта схема является всего лишь удобным справочным материалом, позволяющим осветить «факторы, уменьшающие конкуренцию».

Экономическая концентрация, создание крупных производственных единиц, объединений, холдингов и увеличение их размеров сводят конкурентную борьбу к соперничеству между ограниченным участников (уменьшение «атомистичности»).

С помощью современных методов торговли, распределения и рекламы стремятся добиться (и добиваются) чрезвычайного разнообразия товаров и потребностей, что вступает в противоречие с «однородностью» рынка, требуемой для идеальной конкуренции.

Свобода вхождения в производственный сектор оказывается не более как теоретическим понятием в силу целого ряда причин. Это связано с трудностями бесконечного накопления капитала по причине ограниченности сбережений, с возможностями существующих предприятий пользоваться субсидиями и государственной помощью, которые искусственно продлевают их существование и делают более проблематичным успех новых предприятий. Также это связано, с использованием в некоторых ситуациях защитной хозяйственной ренты, с трудностями немедленного получения прибыли в результате нововведений и т.д., и наконец (и главным образом), с существованием официальных или негласных соглашений между фирмами, уже обосновавшимися на рынке.[3]

Факторы «усовершенствования», включенные в схемы чистой или совершенной конкуренции, не отвечают реалиям экономической жизни. По сути, такая система предполагает некую общую пассивность, при которой все, в том числе и экономика, находятся на оптимальном уровне. Подобная ситуация немедленно поставила бы под угрозу экономику в целом, которая утратила бы свой динамизм и продуктивность. Даже централизованная социалистическая экономика, чья система планирования предполагает — правда, по другим причинам — всеобщее распределение задач, была вынуждена искусственно воссоздать экономическое соревнование и ввести в действие различные стимуляторы для достижения этой цели.

В действительности никакую экономическую ситуацию нельзя рассматривать как чистую или совершенную конкуренцию или как отрицание конкуренции или монополии.

Вот почему возможно говорить лишь о степени, дозе или доле конкуренции в данной ситуации или данной экономике. Естественно, эта доля всегда ниже той, что указана в теоретической схеме, однако встречаются ситуации, устойчивость или защищенность которых всегда предоставляют возможность для конкурентной борьбы.

Рынок всегда характеризуется определенной степенью монополии, монопсонии, биполярности, а также наличием других ограничительных факторов. Конкуренция становится, таким образом, монополистической, то есть ограниченной, но никогда полностью не исчезает.

Конкуренция оказывает влияние на все возрастающее количество факторов, а не только на цены: на качество, распределение, престижность, нововведения, клиентуру и т.д.; реклама, в частности, также позволяет расширить область ее воздействия на уровень потребления.

Соперничество предприятий происходит, кроме этого, и во многих других областях, которые не были учтены классической политэкономией: это методы управления, политика в области заработной платы, социальная атмосфера на предприятии, глубинная способность к адаптации и нововведениям. Все эти факторы оказывают самое непосредственное воздействие на результаты деятельности и на продукцию.

И наконец, в открытой экономике давление международной конкуренции вносит еще одну категорию риска и успеха в деятельность существующих в обществе хозяйствующих субъектов. Возможности экспорта, благожелательное отношение к импорту или сопротивление ему, разнообразие торговых связей являются факторами, позволяющими выправлять ситуацию.

Эта степень конкуренции, определяемая совокупностью обеспечиваемых опытом данных, является мерилом и выражением естественного соревнования между хозяйствующими субъектами, которые стремятся получить прибыль или добиться успеха и деятельность которых допускается всей совокупностью достаточно справедливых организационно-правовых экономических норм, обеспечивающих соблюдение минимума «правил игры». Однако соблюдение этих правил возможно лишь при условии достаточной бдительности органов государственной власти в отношении объединений, монополий, ограничительных установлений и мощного частного сектора, а также при условии, что правительства и законодательные органы независимы по отношению к этому мощному частному сектору.[4]

Все сказанное относится главным образом к рыночной экономике капиталистического типа, однако следует отметить, что тенденции, наметившиеся в последнее время в социалистической экономике, сопровождались все более широким использованием методов соревнования или конкуренции между хозяйственными единицами. Вследствие этого планирование становится более гибким, используя те возможности, которые открывает рыночная экономика.

1.2 Виды конкуренции

Многообразие конкуренции и ее видов рассматривается с разных точек зрения: в зависимости от масштабов развития, состояния рынка, способа соперничества, характера поведения хозяйствующих субъектов.

По масштабам развития выделяются следующие ее виды:[5]

а) индивидуальная – когда предприниматель пытается достичь лучших для себя условий купли-продажи товара;

б) местная – соперничество между владельцами товаров на какой-то территории;

в) отраслевая – борьба за получение наибольшей прибыли в определенной отрасли. Ее разновидностью считается горизонтальная конкуренция между теми, кто производит один и тот же товар;

г) межотраслевая – борьба товаропроизводителей различных отраслей за привлечение покупателей; вертикальная конкуренция как ее разновидность охватывает производителей разных товаров, удовлетворяющих определенную потребность. Например, потребность получения информации удовлетворяется благодаря наличию радио, телевизора, компьютера (через Интернет), книг, газет и т.д.;

д) национальная – соперничество на национальном рынке;

е) глобальная – когда на мировом рынке конкурируют представители хозяйствующих объектов разных стран.

В зависимости от состояния рынка рассматриваются совершенная и несовершенная конкуренция. Совершенная (свободная) соответствует некоему идеальному состоянию рынка, определяемому понятием «бег вместе», когда целью конкурирующих субъектов является не получение сверхприбылей, а сохранение места на рынке.[6]

Для существования такого вида конкуренции характерны следующие условия:

- объем производства отдельного товаропроизводителя не столь велик, чтобы влиять на цену товара, о которой хорошо осведомлены покупатели;

- товары на рынке однородны;

- продавцы не влияют друг на друга;

- доступ на рынок ничем не ограничивается.

Эти условия никому не позволяют изменять цену товара. Производитель может регулировать только объем выпускаемой продукции либо величину своих издержек. Такое состояние рынка теоретически возможно для промышленно развитых стран, однако долговременное его существование проблематично.

Несовершенный вид возникает при нарушении хотя бы одного из условий свободного рынка. Он связан с разделом рынка между несколькими крупными компаниями, ограничением самостоятельности предприятий, дифференциацией продукции, контролем сегментов рынка. Обостренная рыночная конкуренция и ее виды придают взаимоотношениям между товаропроизводителями отнюдь не дружественный характер. В ход идут нечестные способы, приводящие к разорению конкурента.

По способам соперничества выделяется ценовая и неценовая конкуренция. Ценовая осуществляется с помощью уменьшения затрат для производства товаров того же качества или ассортимента. Это вызывает снижение цен и получение дополнительной прибыли. Неценовая представляет собой большой объем мероприятий, не затрагивающий сложившиеся на рынке цены.

В перечень этих мероприятий входит придание новых свойств уже существующим товарам (например, выпуск кухонной посуды с антипригарным покрытием) или производство новых товаров для удовлетворения привычных потребностей (выпуск мобильных или радиотелефонов как дополнение к привычным стационарным).

Важным моментом является выпуск новых товаров, не существовавших до сих пор (хлебопечки, мультиварки, смартфоны, планшетники, цифровые фотоаппараты). К тому же улучшается качество услуг — покупателя обучают пользоваться товаром, есть услуги по установке оборудования, гарантийному ремонту. Большая роль отводится рекламе.

Следует отметить также нечестную (недобросовестную) конкуренцию как ряд противоправных способов доведения конкурента до банкротства – распространение лживой информации о качестве товара, об опасности его использования. Может применяться неожиданное и резкое снижение цен на свои товары, блокирование поставщиков сырья конкурента, переманивание его кадров, промышленный шпионаж.

Недобросовестная конкуренция запрещена законами экономически развитых стран. Российский федеральный закон о защите конкуренции также предусматривает санкции против недобросовестного поведения конкурентов.

По характеру поведения хозяйствующих субъектов выделяют гарантирующую, приспособленческую и креативную конкуренцию. Гарантирующая (обеспечивающая) выражается в стремлении сохранить достигнутые позиции, повышая качество товаров, оказывая дополнительные услуги. Она характерна для товаропроизводителей, которые не имеют достаточно средств, чтобы модернизировать свое производство.

Приспособленческая копирует инновационные разработки соперников из-за ограниченности собственных возможностей модернизации производства.

Креативная предполагает создание новых товаров, применение новых технологий производства и сбыта продукции (например, широкое использование рекламы).

Глава 2 Понятие конкурентоспособности предприятий

Как ни удивительно, не существует общепринятого определения категории "конкурентоспособность предприятия". Равно как не существует общепризнанных методик оценки конкурентоспособности предприятий. Более того, в подавляющем большинстве случаев не удается установить факторы, в силу которых в равной конкурентной борьбе одни предприятия процветают, а другие – терпят крах.

В широком смысле, конкуренция – (от лат. concuro — столкновение, соревнование) — способность к соревнованию, к лидерству, к победе.[7]

Понятие конкуренции было введено экономистом А. Смитом в XVIII в. Он предполагал, что в идеальных условиях свободного рынка частные предприятия, сталкиваясь в войне за потребителя, предлагают все более низкую цену и все более высокий уровень сервиса на определенный товар. В результате те, кто не способен это сделать, разоряются. На деле, однако, государства, как правило, создавали конкурентные преимущества для своих производителей, оказывая им различную помощь, либо мешая иностранцам на своей территории за счет различных протекционистских мер. В такой ситуации конкуренция частных капиталов превращается в скрытую конкуренцию государств, которые стоят за кулисами и создают различные преимущества своему капиталу.

Одним из методов такой конкурентной борьбы является требование к соперникам «играть по правилам свободного рынка», а самому в это же время пользоваться возможностями своего государства.[8]

Для этого существует сеть международных институтов типа МВФ и Всемирного банка, но прежде всего — ВТО, организация, созданная по типу пирамиды, каждый последующий участник которой должен договариваться с предыдущими и потенциально находится в более невыгодной позиции.

Те государства и правительства, которые верят в риторику «свободного рынка», всерьез отказываются от протекционистских мер и начинают играть по правилам свободной торговли там, где все играют без правил. В итоге такая страна теряет внутренние рынки, уничтожает собственных производителей, набирает кредиты, теряет политическую независимость, за что получает похвалы как «самая свободная и демократичная». На самом деле, чтобы быть конкурентоспособным, надо использовать все возможности, которые имеются в распоряжении. У кого-то дешевая рабочая сила, а у кого-то - недорогая энергия, у кого-то возможность силового и политического давления.

Конкуренция - это только одна из стадий рынка. Как правило, рынок начинается и заканчивается монополией. Если появляется новый товар или услуга, то никто еще не соревнуется, не конкурирует и не успевает принять никаких протекционистских мер, новатор пользуется этим и получает монопольную прибыль. Потом, на стадии конкуренции, кто-то оказывается эффективнее и в итоге завладевает всем рынком (как правило, все традиционные рынки монополизированы 2–3 субъектами), так как остальные разоряются. Они опять получают почти монопольную прибыль.

Таким образом, можно говорить о трех видах конкурентоспособности. Первый состоит в умении предлагать инновации и получать прибыль до того, как началась собственно конкурентная борьба. Второй тип конкурентоспособности состоит в умении перехватывать инициативы, находить уже существующие инновации и за счет качества, низких издержек производства, развитого маркетинга и проч. захватывать большую долю рынка. И, наконец, третий тип конкурентоспособности состоит в умении удерживать победу, в возможности диктовать свои правила игры на данном рынке неэкономическими либо псевдоэкономическими методами. Например, через установление стандартов, законов, барьеров, правил, принуждение к определенным параметрам производства, потребления, распределения и проч. Идеальная конкурентоспособность - это конкурентоспособность во всех трех смыслах.

Глобализация ускоряет прогресс общества и в тоже время является следствием развития человечества, она представляет собой сложный процесс, потребность в приспосабливании к которому создает серьезные проблемы, связи с чем субъекты экономических отношений вынуждены конкурировать между собой.[9]

В настоящее время в экономической литературе не существует единого определения понятия «конкурентоспособности», в самом общем смысле, под ней понимается способность опережать других, используя свои преимущества в достижении поставленных целей.

Понятие «фактор» имеет значение «делающий, создающий» в переводе с латыни. В современной трактовке фактор — это момент, существенное обстоятельство в каком - либо процессе, явлении. Применительно к какому-либо объекту фактор будет образующим элементом, характерной чертой.

Рассматривая конкурентоспособность как объект исследования, подразумевается, что ей присущи некоторые обязательные условия, которые объединяются в факторы. Конкурентоспособность любого субъекта обеспечивается за счет достижения определенных признаков или факторов.

Таким образом, под факторами конкурентоспособности можно понимать формальные признаки, определяющие ее характерные черты и влияющие на нее.

В экономической науке существует множество различных классификаций факторов конкурентоспособности.

Американский экономист М. Портер в своих исследованиях выделил четыре системы факторов конкурентоспособности экономики страны, которые получили название «конкурентного ромба Портера»: состояние факторов производства, состояние спроса, состояние смежных и вспомогательных отраслей, стратегия, структура и соперничество фирм.

При этом главным фактором роста конкурентоспособности Портер считает рост производительности труда. Но он предлагает рассматривать производительность конкретной отрасли, а не экономики в целом.

На методике «ромба» Портера базируется множество современных исследований, например в рамках Международного форума по развитию менеджмента указываются следующие факторы конкурентоспособности: фактор экономического развития, фактор эффективности правительства, фактор эффективности бизнеса, фактор развитость инфраструктуры.

Представители Всемирного экономического форума указывают, что конкурентоспособность национальных экономик следующими показателями: качество институтов, инфраструктура, макроэкономическая стабильность, здоровье и начальное образование, высшее образование и профессиональная подготовка, эффективность рынка товаров и услуг, эффективность рынка труда, развитость финансового рынка, уровень технологического развития, размер внутреннего рынка, конкурентоспособность компаний, инновационный потенциал. Выбор именно этих переменных обусловлен теоретическими и эмпирическими исследованиями, причем ни один фактор не в состоянии в одиночку обеспечить конкурентоспособность экономики.

По мнению Завьялова П.С., в процессе исследования конкурентоспособности как обобщенной экономической проблемы следует учитывать следующие факторы:

− количественная оценка экономических объектов, являющихся носителями свойства конкурентоспособности, без чего поддержание уровня конкурентоспособности, его повышение носит субъективный характер;

− многослойность, относительность и конкретность, которые определяют уровень конкурентоспособности;

− сопоставление предприятий между собой, так же и их продуктов.

Современный авторы имеют более обширный взгляд на конкурентоспособность. Например, Алиев З.Т. в своих работах предлагает рассматривать такие факторы, как геополитический, инновационный, образование и наука, информационная инфраструктура, имидж страны.

Необходимо дополнить классификацию факторов внутренними (эндогенными) и внешними (экзогенными). К внутренним относятся финансово-экономическая и социальная политика, научно-технический уровень, к внешним – международные экономические и политические взаимосвязи, мировые фондовые рынки, курсы валют и т.д.

Необходимо различать отдельно внутренние и внешние факторы на каждом уровне конкурентоспособности: микро- (товар), мезо- (отрасль, предприятие), макро- (страна). При этом к факторам конкурентоспособности отрасли могут быть отнесены:

– позиционирование на мировом рынке;

– позиционирование на внутреннем рынке по сравнению с иностранными конкурентами;

– достигнутый технологический уровень отрасли;

– уровень концентрации на рынках;

– обеспеченность сырьевой базой;

– масштабы теневого сектора.

Для предприятий внутренними факторами будут являться технологии, инновации, производственная база, уровень затрат, кадровое обеспечение, а внешними – отношения с потребителями (цена, качество, бренд, сервис), конкурентами (доля рынка), государством (уровень субсидирования, выполнение налоговых обязательств).

Наиболее важным в совершенную последнее время во являются инновационный сырьевой фактор. Роль делают инноваций в экономическом Естественно развитии можно испытывают рассматривать с точки проводимых зрения двух различных подходов к определению потребности инноваций – процессный и предельно объектный подходы.[10]

тип Процессный (воспроизводственный) подход состоянии рассматривает инновации целом как процесс субсидиями создания, реализации концепции идеи и ее повлиять превращения в готовый покупателей результат (зарубежные исследователи — Б. каждого Твисс, Д. Тисс, Т. определить Иорд, отечественные — В. Н. следствие Лапин, С. Ю. Глазьев, В. Г. правительства Медынский и др.) исследований или как Гейгер отдельные стадии подобного процесса — освоение, стадии внедрение, коммерциализация, поддерживая использование (Б. Санто, Й. или Шумпетер, Кр. продовольственной Фримен, Х. Хартманн, образование из отечественных — С. В. считал Валдайцев и др.). В защищенность русле этого рынки подхода дано и никакую определение инновации кроме как изменения (Ф. Может Валента) и как краткосрочных совокупности мероприятий (Ф. Матрица Никсон).

Портер М. промышленным под инновациями риски понимал использование началась новых технологий и области новых методов характеристикам работы. Он совершенствовать считал, что существенное инновации заключены отдают скорее в небольшом применение изменении, улучшении, Факультет чем в технологическом бренд прорыве.

В объектном эффективной подходе инновации Молчанов представлены как валют конечный результат, объекты внедренный объект (зарубежные направление экономисты – С. Менделл, Д. возможностями Эннис, Ф. Янсен, крах отечественные - А. Н. Фоломьев, Э. А. даже Гейгер, Н. Н. Молчанов, Л. М. доход Гохберг, В. Н. Архангельский, Э. А. поъем Уткин и др.).

Росстата Первостепенное значение обосновавшимися для предприятий, киоски осуществляющих инновации, освоен имеет вопрос о оборотные включении расходов потребления на НИОКР, Групп проводимых предприятиями для за счет снижение собственных средств, в отраслевую себестоимость продукции. В лидирующие этой связи позитивную целесообразно обратиться к миссии опыту использования ищут внутренних источников объединении финансирования инноваций, будущем используемому в развитых взаимосвязи странах.

Корпоративные реструктуризация инвестиции в НИОКР процесса показывают позитивную наблюдении динамику, о чем Экзамен свидетельствуют данные, практической представленные во законом второй половине 2011 значения года американской располагаемый аналитической компанией средним Booz&Company, объединенным ее исследовательским центром мер Европейской комиссии, Западной американской некоммерческой высококачественной исследовательской организацией магазинчики Мемориальный институт руб Баттель.

В ежегодном торговыми докладе «Данные ЕС импорту по промышленным законодательства инвестициям в НИОКР», возрастающую подготовленном JRC обязательствам содержатся результаты МВФ работы крупнейших Кр компаний (400 из вступил Европейского союза и 1000 подходы из «остального мира») зависящим за 2010-й финансовый выводы год. Совокупный ситуацию объем их предпосылки чистой выручки базируется вырос за нормы отчетный период городах на 9,6% (в 2009 этот российских показатель, напротив, скрытые снизился на 10,1%). Отлаженные Первое место в единицы рейтинге секторов, наибольшей которые показали условие рост НИОКР в рациональное целом за 2010г. государственного занял банковский исчезает сектор (24,8 %), за наметившиеся которым идет раз нефтяная, газовая обслуживать промышленность и биотехнологии.

планирования Таким образом, пассивов для достижения энергия конкурентоспособности на места каждом из КноРус уровней необходимо стран достижение сбалансированности низкая всех факторов и отнесены активное управление выживание ими.

Глава 3 Анализ конкурентов и например определение конкурентоспособности производство ТД «Копейка»

3.1 Описание динамику исследуемого предприятия

выходят Открытое акционерное больше общество «Торговый Дом «КОПЕЙКА» существования является одной что из ведущих бренда национальных сетей Проведенное формата «дискаунтер» в России. товарам Первый универсам «КОПЕЙКА» лишь был открыт в качества Москве в 1998 году достигнутые по стандартам Рассмотрим таких западных созданная сетей эконом-класса, Изучая как Aldi и было Lidl. Три дополнение года спустя фирм были созданы говоря первый супермаркет и тенденцию первый распределительный ВТО центр. В 2003 была книг внедрена ERP-система стадии SAPR3. В сентябре 2004 зависимость года открылся мелкооптовой первый магазин в различную Московской области. В составил конце 2006 года становится началось активное неэкономическими региональное развитие, большие количество магазинов своего увеличилось втрое. В распространены составе сети в производственных настоящее время Независимый функционируют 586 универсамов в 25 ОАО субъектах Российской выпускаемой Федерации. В 2006 году года Компанией были делу основаны 7 Региональных компанией Дирекций в 25 регионах экономным России, на соревнуется территории которых входит проживает 34% населения положительное РФ и формируется 44% Общее оборота розничной интересует торговли продовольственными такого товарами.

Общее интеграция число товарных выстроенные позиций в сети – 2500 часто шт. Сеть группу универсамов «КОПЕЙКА» работает копирует более чем с 700 процесс российскими и зарубежными средний поставщиками. Ассортимент Американский товаров универсамов каждого на 90% состоит Рост из Продукции стремятся отечественного производства. стремятся Общее число экономного товарных позиций в непродовольственных сети поддерживается местная на уровне 2500 числа наименований.

В начале 2007 созданы года в Компанию микро пришла новая февраля команда менеджеров, половине была проведена резкое реструктуризация бизнеса.

показателей Внутренние особенности требования организации бизнеса независимые ОАО»Торговый Дом «КОПЕЙКА» порогу характеризуются следующими до показателями:

В компании риски работают около 20 000 успевает сотрудников, которые условии своим трудом самого обеспечивают покупателям труда возможность приобретения Снижение качественных товаров преувеличения повседневного спроса Европы по доступным Продукции ценам;

Компания сетевиков внедряет и использует ограничивается новейшие методы и выполнение технологии в области подходе товародвижения, продаж, предусматривает финансов и кадровой RetailGroup политики, позволяющие показателей эффективно управлять затрат компанией и снижать закона цену товара немедленного для конечного монополизированы потребителя;

Компания лживой имеет сеть чистые дистрибьюторских центров высшее на всей население европейской части экономический России, получающих преимущества товар от Конкуренты крупных поставщиков и риторику подготавливающих его рентабельности для отправки в выражением магазины;

Компания себестоимости имеет крупный ренты парк автомобилей и развитием осуществляет междугородние экономическую перевозки грузов размеров по всей банковский европейской части обеспечивающих России.

Ликвидность долгосрочную организации в целом экономист заслуживает отрицательной привычным оценки при неэкономическими сравнении общего был объема оборотных прежде средств (активов), которые сеть на конец банка года составляют 9 044 глав тыс. руб., и повышается краткосрочных пассивов, инновационный которые составляют обслуживания на конец самые года 12 780 тыс. установке руб. То высокого есть текущее Наличие положение организации инфраструктура неустойчиво – вполне Банников может возникнуть повышая ситуация, когда ритейловых она не сопоставление сможет расплатиться стремлении по своим за обязательствам.

Рассмотрим хозяйственном подробнее показатели теряет ликвидности баланса (см. Политико таблицу 1).

Таблица 1

преимущества Показатели ликвидности составил баланса ОАО «ТД «Копейка» была за 2014 год

|

№ п/п |

Показатель |

Формула расчета |

Рекомендуемые значения |

На начало периода |

На конец периода |

Изменение |

Выводы |

|

1 |

Коэффициент абсолютной ликвидности |

|

0,2 – 0,5 |

0,039 |

0,133 |

+ 0,094 |

Значения коэф. ниже рекомендуемых; положительная тенденция |

|

2 |

Промежуточный коэффициент покрытия (критической ликвидности) |

|

1 |

0,193 |

0,304 |

+ 0,111 |

Значения коэф. ниже рекомендуемых; положительная тенденция |

|

3 |

Коэффициент покрытия (текущей ликвидности) |

|

1,5 – 2,5 |

0,427 |

0,639 |

+ 0,212 |

Значения коэф. ниже рекомендуемых; положительная тенденция |

Низкие захватывать значения показателей предприятие ликвидности баланса адаптации компании обусловлены в разоряются основном большим кого размером и удельным обслуживания весом кредиторской Несовершенный задолженности, а также низкой ее ростом в Антонова течение года, а велик также свидетельствуют о товар возможных проблемах с быть денежной наличностью. принуждение Но, положительным ценящих моментом является недорогая общая положительная определенный тенденция роста выручка значений коэффициентов те ликвидности.

Значение принцип коэффициента абсолютной пивоваренной ликвидности ниже национальных рекомендуемых значений.

питания Рассматривая положительную услуг тенденцию изменения франчайзи промежуточного коэффициента общая покрытия, стоит долгосрочной отметить, что широкое это произошло XVIII вследствие существенного представители прироста денежных российских средств, а не правило дебиторской задолженности производственных или краткосрочных заслуживает финансовых вложений.

открытой Из таблицы 2 брендом видно, что Архангельский минимальное условие соответствует финансовой устойчивости пор на конец государств года соблюдено, характеристикам чистые активы ритейлеры больше уставного последствие капитала.

Таблица 2

свойства Расчет чистых слабые активов «ТД «Копейка» за 2014 это год

|

тыс. руб. |

||

|

на начало года |

на конец года |

|

|

АКТИВЫ |

||

|

Внеоборотные активы |

14 381 |

19 623 |

|

Оборотные активы |

8 332 |

9 044 |

|

ПАССИВЫ |

||

|

Долгосрочные обязательства |

4 210 |

12 054 |

|

Краткосрочные обязательства |

16 339 |

12 780 |

|

Чистые активы |

2 164 |

3 833 |

|

Уставной капитал |

3 060 |

3 061 |

Таблица 3

Расчет Основное коэффициентов финансовой источников устойчивости ОАО «ТД «Копейка» гипермаркетов за 2014 год

|

№ п/п |

Показатель |

Формула |

Рекомендуемые значения |

На начало года |

На конец года |

Измене-ние |

|

1 |

Коэффициент автономии |

|

0,5 |

0,095 |

0,134 |

0,039 |

|

2 |

Коэффициент обеспеченности организации устойчивыми источниками финансирования |

|

0,75 – 0,9 |

0,281 |

0,554 |

0,274 |

взвешенная Из таблицы 3 закона видим, что долгосрочную зависимость от предприятие заемных источников указываются средств у организации составил достаточно велика (только мы около 13,4% источников вынуждает средств на Но конец года Второй являются собственным долгосрочной капиталом). Обеспеченность свидетельствует организации устойчивыми против источниками финансирования конкурентоспосолбности достаточно низка и существенного составляет на формы начало года ценовой около 28%, то состояния есть собственные организацией средства и долгосрочные разнообразие кредиты и займы компаний составляют менее движущей одной третьей развитием от всего множество объема источников привлекательных средств, на наличию конец года схеме обеспеченность организации косметики устойчивыми источниками атмосфера финансирования увеличивается и свои составляет уже эффект около 55%.

Следует группа также отметить, грамотного что в организации платежеспособности полностью отсутствуют, а видит точнее имеют российскими отрицательное значение опять собственные оборотные совокупная средства (ЕС).

Подводя автомобилей итоги анализа объединении финансового состояния будут организации, отметим группу следующие моменты.

скрытые Во-первых, ликвидность движущая баланса организации региональное имеет довольно переходит низкие показатели в правило силу того, оптимизировать что большой сказанное удельный вес в улучшении валюте баланса наступлением занимает кредиторская приложении задолженность, доля большинстве которой в балансе в Наименьшее течение года положительную почти неизменна. дистрибьюторы Также общая анализа низкая ликвидность органы обусловлена большим стоит удельным весом социальная одних из оборотные наименее ликвидных автоматических активов организации - команда внеоборотных активов (68,4% в стремятся валюте баланса Наличие на конец огромного года). Но поскольку также стоит ликвидность отметить положительную Может тенденцию изменения механизме всех показателей парк ликвидности баланса механизме организации.

Во-вторых, характеристикам организация сильно заемного зависит от рациональнее заемных источников всего финансирования. Об работников этом свидетельствует наметившиеся значение коэффициента Снизить автономии, показывающее, наконец что чуть построения больше, чем ограничением одна десятая человечества всего капитала деньги организации является прорыве собственными средствами. экономичные Значение данного трактовке коэффициента возросло FMCG незначительно на вступления конец года в динамично сравнении с началом.

низким Также видим, почему что обеспеченность ход организации устойчивыми монопольную источниками финансирования частности на конец этим года увеличивается организация по сравнению с значительные началом и составляет субъектов уже больше сетей около 55%.

В планах основные ОАО «Торговый Дом «КОПЕЙКА» супермаркетов увеличение числа денежной магазинов сети, ограниченной открытие магазинов у небольшие дома, гипермаркетов и сужение магазинов косметики в уровень различных регионах отрицательное Российской Федерации. Свобода По заявлению технологии Галицкого С.Н. компания современном видит огромный видах потенциал в развитии лат гипермаркетов.

Существует одиночку ряд негативных мероприятий факторов, которые терпят могут повлиять сформулировать на состояние первой Группы компаний «Торговый ситуацией Дом «КОПЕЙКА». Данные цикла факторы, в большей Из степени, связаны с экономической экономической ситуацией в расходов стране, со период снижением покупательского предельно спроса, повышением создает оптовых цен у начала поставщиков, резким взаимоотношениям ростом курсов первый валют, вливанием На капитала и экспансией одним западными розничными движущая сетями, а также страны негативные тенденции, капиталов связанные с политикой терпят государства.

Вероятность ниже ухудшения вышеперечисленных пенсионеры условий в краткосрочной сопровождались перспективе ОАО «Торговый технологическим Дом «КОПЕЙКА» оценивается слабые как высокая.

окружения Но есть и принятием существенные события/факторы, приложение которые могут курсов улучшить результаты экономическая деятельности ОАО наименований Торговый Дом «КОПЕЙКА»: Снижение повышение покупательской появится способности населения и действия рост платежеспособного Второе спроса в условиях Технологии экономической стабильности. скорее Новые технологии, экономически применяемые в торговле, чертой повышение качества выявило обслуживания, расширение позитивный сети в регионах рассматривается присутствия и новых явные Субъектах Федерации и свободы улучшение ассортимента.

мира ОАО Торговый экономика Дом «КОПЕЙКА» рассматривает Формат вероятность наступления Смит вышеперечисленных событий и развивался факторов как кризис среднюю, а продолжительность теоретической действия – как отказываются долгосрочную.

Степень МарТ концентрации российского удобным рынка розничной позволяющим торговли продуктами аналогичным питания весьма взаимосвязи мала – на теоретических долю 3-х крупнейших оптимизацию игроков приходится основанной не многим PrivateLabel более 10 % рынка, сила что существенно испытывают уступает аналогичным мониторинг показателям стран увеличилось Восточной и Западной междугородние Европы.

Подобная радар низкая концентрация частности капитала создает транспорта предпосылки для франчайзинговых усиления конкуренции влиять среди розничных позиций сетей в ближайшем собственные будущем. На процессе текущем этапе точнее развитие конкурентной выпуска борьбы в первую чуть очередь выражается в соглашений захвате дополнительных книг рынков сбыта зависящим за счет десять роста самой экономии торговой сети, в занять том числе торговая путем использования пассивов франчайзинговых схем, а способность также сделок Основное по слиянию и каждого поглощению. Как Информационно следствие, оперирующие благожелательное на российском отметить рынке сети общества активно увеличивают переводе свое присутствие в Более Москве и регионах, защитной что приводит к стоят рекордным показателям ВТО темпов роста привычным бизнеса.

К основным стандартам характеристикам ОАО «Торговый постоянно Дом «Копейка» можно корпоративную отнести следующие:

другой Широкий региональный пользуется охват и узнаваемый сектор бренд – компания сопоставление представлена в 27 регионах и автономии обладает наиболее одним узнаваемым брендом в магазины продовольственном ритейле странах Москвы и области.

других Наличие складских производства мощностей и развитая средств логистика – существующие лица распределительные центры но позволяют обслуживать мультиварки до 840 универсамов.

языком Крупный пул обусловлен недвижимости в собственности – Названы из 230,7 тыс. непосредственное кв.м. торговых создают площадей Копейки 38% (87.3 капитал тыс. кв.м.) сектору находятся в собственности обеспечиваемых компании.

Отлаженные идеи торговые технологии, При что подкреплено силами десятилетним опытом новых присутствия компании самостоятельности на российском возникает рынке продовольственной сохранение розницы и находит баланса отражение в сбалансированном сбыта ассортименте продукции, а Подводя также гарантированном ряд качестве товаров.

Западной Инструментом для многочисленные формулировки миссии скрытую может служить всё модель Абеля. количественная Сначала сформулируем рассмотрена миссию компании «Копейка», он какой она (организация) несколькими функционирует на степень данный момент. стартового Затем, в конце возможность нашей работы, ключевых предложим вариант характеризуются миссии, соответствующей характера разработанной в курсовой конкурентоспособности работе миссии.

экономисты Какие потребности групп удовлетворяет организация.

неэкономическими Сеть универмагов «Копейка» сумму предлагает продукты реклама высокого качества частному по экономным потребителю ценам, тем ЕС самым удовлетворяя снизить потребность в недорогой основах качественной продукции минимальное повседневного спроса в кадровое шаговой доступности выполнение от дома.

тому Описание потребителей компьютера организации.

Потребители покрытия магазинов сети «Копейка» - платежеспособности широкий круг закономерности потребителей, большинство центр которых составляют ТД люди, доход точек которых ниже закономерности среднего, в основном, франчайзинговых пенсионеры. Это инвестиции категория населения достичь чувствительная к ценам. В которую то же мнению время, качество объединяемых продуктов для субъекты них имеет недобросовестного не последнее Анализ значение. Для товаром них важна площадь также близость тот магазина, так нововведениям как они сеть не имеют во своего собственного планирование транспорта.

Технологии исследованиях удовлетворения потребностей

несовершенной Для удовлетворения контроль потребностей потребителей в оборота недорогих и качественных определяют товарах компания механизмов прилагает все большее усилия для сервис снижения издержек.

Матрица Таким образом, пособие миссию компании «Копейка» выход можно сформулировать определяемая следующим образом:

макро Сеть универмагов «Копейка» - социальная одна из всегда ведущих национальных площади сетей экономного принятием формата, обеспечивающая независимость качественными продуктами благодаря по справедливым дает ценам широкий Первая круг потребителей, доступ ценящих свое поставщикам время и деньги. схематично Оптимальное соотношение производство цена-качество обеспечивается пассивов за счет доле грамотного управления фотоаппараты издержками.

3.2 Анализ конкурентной магазины среды и конкурентного наибольшей окружения компании всякий на рынке

закупок Выделим факторы литературе макросреды, наиболее сырьевой значимые для осуществляется ОАО «Торговый Дом «Копейка».

субъективный Политико-правовые факторы:

дискаунт Принятие закона «Об универмагов основах государственного стран регулирования торговой ОАО деятельности в РФ»

захвате Экономические факторы:

периоде Банковская ликвидность

взаимодействие Курс рубля обеспеченность по отношению к источников доллару/евро

Уровень Возможности платежеспособности населения

силы Уровень арендной предполагал платы за ход торговые площади

выправлять Наличие незанятых указываются торговых площадей

сейчас Социальные факторы:

создается Предпочтения потребителей смартфоны при выборе Те места покупки соревнование продуктов

Уровень против жизни населения, Были занятость и безработица

экономического Численность населения Сокращение по отдельным ООО возрастным группам

пришла Технологические факторы:

целях Уровень развития взвешенная электронной коммерции

нежели Новейшие технологические теми разработки в сфере свежестью обеспечения торговли Горфинкель продуктами и складировании

В сегмент таблице 4 (см. приложение 1) ценам отражено текущее создавать состояние выделенных соперничеству факторов и закономерности и всего тенденции их они развития в будущем. купли Также произведена вступления оценка направления оборудования влияния, сила привычных воздействия и удельный Исследование вес (по группе) быстрооборачиваемых каждого из позитивно этих факторов, а законная также определена между их взвешенная теряет оценка. Кроме бренда того, по выделяется каждому фактору быстрорастущим даны рекомендации цены компании.

По плавно итогам произведенного сводят анализа можно немедленного сделать следующие Интернета выводы.

Значительное производит влияние на рабочая отрасль оказывают розничными экономические факторы. естественным Ключевым в данной Основное группе факторов глобальная является влияние низка мирового экономического Лидер кризиса.

Причем, тоже направление воздействия большом его последствий считает двояко. С одной произведенного стороны, мы лучших видим такие выделяют негативные последствия, Новейшие как кризис подразумевается банковской ликвидности, говоря который довольно рассматриваются сильно ударил Определим по всем имеет организациям, сильно количество зависящим от управление заемного капитала, соглашений или снижение момент платежеспособности населения, в созданы результате чего началось выручка в ритейле режим неизбежно падает.

С ростом другой стороны, крупными те же пенсионеры самые факторы поддерживать непосредственно для «Копейки» и динамично продуктовых ритейлеров обеспечивается подобного формата результаты имеют позитивный экономичные эффект – «оздоровление» отрасли (компании социальные рациональнее и эффективнее введения начинают использовать успех располагаемый капитал, осведомлены ищут пути Санто оптимизации, слабые них игроки выходят Темпы из игры); странах что касается снижают снижения платежеспособности данном населения – этот Следует фактор без оказывается преувеличения даже подходов играет в пользу «Копейки» и отрицательной прочих софт-дискаунтеров, политическую так как Хартманн значительная часть покупательной потребителей в рамках объем экономии переходит холдингов из супермаркетов и рекомендуемых гипермаркетов в более группе бюджетный дискаунт открывает формат.

Кроме стандартам того, следует реструктуризация отметить следующие ряд позитивно влияющие экономистом на отрасль том экономические факторы.

организациям Во-первых, это отрасль постепенное укрепление выживание рубля – 100% выручки показателям компаний исчисляется в стационарным рублях, при определить отсутствии роста предлагает курсов иностранных Поскольку валют рост невыгодной цен на максимального импортные товары Банников не так снизились активен.

Во-вторых, терпят уровень арендной принуждение платы за большое торговые площади в вида сязи, опять Курс же, с кризисом достичь существенно снизился, переводе что имеет выделил существенный эффект фоне на снижение сегмент затрат. Но в оценивается то же имеет время, сдаваемых в рейтинге аренду площадей ремонту по приемлемым видим ставкам остается дозе все меньше. некоммерческой Особенно остро Совокупный эта проблема подробнее стоит в крупных Были городах.

Также выделенных немаловажную роль Отлаженные играют социальные называется факторы, что ритейла обусловлено спецификой риски отрасли – непосредственные экономить потребители ритейлеров – организмом люди. В целом, которых эта группа Фримен факторов оказывает отсутствуют положительно воздействие экономика на софт-ритейлеров.

идеальной Все больше развивает потребителей отдают именно предпочтение сетевым инвестиционное продуктовым ритейлерам, а факторы не рынкам и Технологии другим традиционным поддерживая розничным форматам Возникновение торговли, снизившийся в инновационные связи с кризисом ведущие уровень жизни наценкой вынуждает экономить. РАБОТА Но следует форматов иметь ввиду, уже что такая отвечающей экономическая ситуация помощью не вечна, и Карлик через какой-то развитию промежуток времени ограничивается начнется экономический обеспечить поъем, который в Конечными целом негативно XVIII отразится на компаний доходах дискаунтеров. длительный Этот факт следует учитывать при разработке долгосрочной стратегии развития компании. Но, если общая экономическая ситуация в последующем периоде будет улучшаться, то демографическая – напротив. К 2030 году население России по прогнозам Росстата «постареет». Что для дискаунтеров является еще одним плюсом, так как значительная доля их клиентов – люди пенсионного возраста.

Политические факторы тоже имеют немаловажную роль. В основном она заключается в регулирующей роли законодательства. С 1 февраля 2010 года вступил в силу закон «Об основах государственного регулирования торговой деятельности в РФ». Все компании, занимающиеся торговлей должны до начала августа привести в соответствие с его требованиями свою деятельность. Среди прочего, особо важными требованиями нового закона является соблюдение сроков расчетов с производителями и переработчиками, что повлечет за собой более избирательное отношение к поставщикам и, возможно, сужение ассортимента, что негативно скажется на траффике.

К важным технологическим факторам относятся новейшие технологические разработки в сфере торговли и складирования, рациональное применение которых позволяет существенно сократить расходы. Следовательно, для организации очень важен постоянный мониторинг и анализ ситуации в этой области.

Также нельзя не отметить все возрастающую роль Интернета во всех областях нашей жизни. Электронные магазины широко распространены во многих странах мира, и хотя в нашей стране они еще не столь многочисленны, их популярнось растет год от года. Все же на данный момент в России продуктовых электронных магазинов единицы. Потребители предпочитают более традиционные форматы. И скорее всего, этот новый формат, если и приживется в России, то еще не скоро.

Исследование доминантных характеристик отрасли

Размер рынка - Оборот розничной торговли по розничным сетям (РФ) – 1 965,8 млн. руб.[11].

Оборот сетевых дискаунтеров в 2013 году составил 704 млрд. [12]

Темпы роста отрасли - Около 3,5% в год.

Стадия жизненного цикла отрасли - Российский продуктовый ритейл в настоящее время находится на стадии замедления роста из-за мирового экономического кризиса, до начала которого рынок динамично развивался. Вместе с тем он является крупнейшим, инвестиционное привлекательным и быстрорастущим рынком в Европе.

Географическое положение рынка - Национальный рынок.

Концентрация - Пять крупнейших торговых сетей контролируют 11% розничного рынка, а десять – 14,5%. Степень концентрации рынка очень низка.

Конкуренты на рынке - Российский рынок продуктового ритейла представлен большим количеством относительно некрупных игроков.

Степень интеграции отрасли - Степень интеграции мала. В основном, интеграция заключается в объединении с производителями в рамках создания и производства товаров под собственной торговой маркой – PrivateLabel. В последнее время, всё больше сетей стараются развивать продукты собственного производства, что позволяет снижать издержки, осуществлять непосредственный контроль качества продукции, привлекать дополнительных лояльных потребителей свежестью продаваемой продукции.

Входные барьеры в отрасль

- Высокие требования к размеру стартового капитала

- Низкая узнаваемость нового бренда (данный барьер отсутствует при вхождении в формате франчайзи известной сети)

- Законодательные барьеры (особенно с принятием закона «Об основах государственного регулирования торговой деятельности в РФ»)

- Структура потребителей в регионах

Выходные барьеры - Законодательные барьеры, связанные с процедурой банкротства; затраты, связанные с увольнением работников.

Товары-заменители - В данном случае роль товаров-заменителей играют несетевые форматы розничной торговли, такие как независимые магазины, открытые и закрытые рынки, киоски, ларьки и т. п.

В результате проведенного анализа внешней среды для организации «Торговый Дом «Копейка» можно сделать следующие основные выводы.

Отрасль сетевого продовольственного ритейла в России до кризиса находилась в стадии активного роста.

С наступлением кризиса темпы роста значительно снизились. Потребительский спрос переориентировался на приобретение более дешевых товаров. Это сказалось на замедлении роста и развития всех форматов розничных торговых сетей, но в то же время подтолкнуло развитие такого формата сетей, как дискаунтеры (магазины эконом-класса), к которым как раз относится «Копейка».

Кроме того, кризис имел еще одно положительное последствие для рынка ритейлеров. В последнее время достаточно серьезно снизилась стоимость недвижимости, как в аренде, так и в продаже. Появились и некие предпосылки стабилизации экономики, небольшого роста в перспективе. Для развития у сетей есть достаточно большие средства. Многие компании придерживали средства, в ожидании «дна» по ценам на аренду недвижимости, надеялись, что прежние владельцы, не справившись с кредитами, начнут «сбрасывать» свои торговые объекты, что сейчас и происходит.

Новейшие перемены в законодательной обстановке в сфере ритейла имеют потенциал оказать значительное влияние на отрасль. Принятие закона «О торговле» значительно снизит привлекательность бизнеса. Как ни парадоксально, но даже от введения нормы по порогу доминирования выиграют крупнейшие ритейлеры: у них появится законная возможность теснить локальные сети, лидирующие на региональных рынках.

Возможности рынка:

- Продолжающийся экономический кризис создает благоприятные условия для более активного развития сетей формата дискаунт.

- Снижение уровня арендной платы за торговые площади.

- Тенденция экспансии в регионы, где рынок сетевого продуктового ритейла еще почти не освоен.

- Устранение неэффективных игроков рынка в связи с влиянием кризиса.

- Возникновение тенденции оптимизации бизнеса.

- Принятие закона «Об основах государственного регулирования торговой деятельности в РФ», вносящего ограничения в деятельность компаний-ритейлеров.

Угрозы рынка:

- Принятие закона «Об основах государственного регулирования торговой деятельности в РФ», вносящего ограничения в деятельность компаний-ритейлеров.

- Привлекательность рынка для иностранных компаний.

- Дефицит торговых площадей.

- Кризис банковской ликвидности.

Изобразим схематично укрупненную отраслевую структуру сетевого продуктового ритейла России (см. рис. 1).

Рис. 1. Укрупненная отраслевая структура FMCG-рынка

Фирмы производители

продуктов питания и других товаров повседневного спроса (FMCG)

Сетевые продуктовые (FMCG) ритейлеры России

Физические лица

ПОСТАВЩИКИ

ПОТРЕБИТЕЛИ

ИГРОКИ НА РЫНКЕ

Дистрибьюторы товаров повседневного спроса (FMCG)

Основными поставщиками сетевых продуктовых, или как они еще называются FMCG[13], ритейлеров являются непосредственно производители товаров повседневного спроса, а также дистрибьюторы, занимающиеся перепродажей таких товаров.

Конечными потребителями любой FMCG ритейл сети являются физические лица.

По результатам анализа каждой силы давления (см. табл. 5 в приложении 2) видим, что интенсивность влияния каждой из сил примерно равна. Основное влияние оказывают внутриотраслевые конкуренты (см. рис. 2). Это обусловлено в первую очередь сравнительно высокими темпами роста рынка и низкой степенью концентрации при большом количестве игроков на рынке.

Второе по интенсивности влияния место занимают товары-субституты, которыми в данном случае являются другие ритейл форматы – рынки, киоски, палатки, мелкие несетевые магазинчики. Сила их влияния обусловлена близостью к потребителю, а также тем, что некоторые потребители традиционно предпочитают, к примеру, покупать продукты на рынке (на данный момент рынки составляют 15-16% в общем объеме ритейл-продаж).

Поставщики и потребители оказывают влияние средней интенсивности. Что касается поставщиков, то, с одной стороны, чем они крупнее, тем большее влияние они оказывают, могут свободнее диктовать свои условия. Наименьшее влияние по результатам проведенного анализа оказывают потенциальные конкуренты. Стоит лишь особо отметить тот факт, что рынок FMCG довольно привлекателен, что обуславливает довольно высокий интерес со стороны потенциальных участников.

2,8

2,9

3,2

Потенциальные конкуренты

Товары-субституты

Потребители

Поставщики

3

2,7

Рис. 2. Модель Портера (интенсивности конкуренции в отрасли) применительно к сетевому FMCG ритейлу России

Движущими силами в отрасли являются следующие:

- Снижение покупательной способности населения.

- Рост привлекательности российского ритейла.

- Тенденция развития деятельности по снижению издержек крупнейших игроков рынка ритейла.

Определим направления влияния, тенденции каждой из движущих сил и оценим их влияние на отрасль.

Влияние первой и второй движущих сил по взвешенной оценке примерно одинаково. Первая движущая сила на настоящий момент очень актуальна и останется актуальной по всей видимости еще на протяжении нескольких лет – пока фаза кризиса не сменится на следующую. В новых условиях больше шансов у магазинов низкой и средней доступности. Поэтому, например, X5 RetailGroup в большей степени развивает сеть «Пятерочка», нежели «Перекресток». Те, кто изначально ориентировался на эконом-сегмент (яркий пример – «Копейка»), вообще не испытывают тревоги.

Что касается второй движущей силы, российский рынок по-прежнему интересует западных игроков. В десятке лидеров продовольственной розницы в России совокупная доля зарубежных сетей уже составляет около 30%. По исследованию компании «Магазин Магазинов», РФ занимает десятое место в числе стран, наиболее привлекательных для развития ритейла. Это, с одной стороны, привлекает инвестиции извне, с другой – создает потенциал для обострения конкуренции в отрасли, а также росту степени ее концентрации.

Третья движущая сила по взвешенной оценке оказывает сравнительно самое высокое влияние на отрасль. Это связано с тем, что основная задача большинства продуктовых ритейлеров на данной стадии – снижение издержек. Сокращение спроса приводит к снижению среднего чека в магазинах и перераспределению потока покупателей в экономичные форматы магазинов.

Это вынуждает сетевиков поддерживать определенный уровень цен за счет сокращения маржи. Снизить негативное влияние на прибыль этого процесса как раз и призваны действия по снижению издержек. Анализ действий ведущих ритейлеров и их планов развития позволяет выделить следующие основные способы оптимизации затрат.

Вследствие переориентации со строительства (или приобретения в собственность) торговых площадей на аренду ритейлеры снижают капитальные расходы. Корректируются также планы по количеству новых магазинов.

Одним из методов сокращения издержек является сужение ассортиментного ряда, которое приводит к росту объемов закупаемых партий – это дает возможность продуктовым сетям получить дополнительные скидки от поставщиков, что крайне важно в условиях роста закупочных цен. Другим методом оптимизации ассортимента, который используют все ведущие ритейлеры, является развитие продукции под собственными торговыми марками (privatelabel), позволяет увеличить маржу на товары и также снизить цены.

Частичная переориентация закупок на местных поставщиков дает продуктовым сетям возможность быстро реагировать на изменения спроса, поддерживать ассортимент в региональных магазинах и оптимизировать цены вследствие снижения расходов на логистику. Высокие логистические издержки существенно ограничивают возможности развития федеральных сетей. Лишь небольшое количество компаний имеют развитую сеть региональных распределительных центров, большой транспортный парк и отлично выстроенные бизнес-процессы в логистике. Поэтому оптимизацию и развитие логистики ритейлеры выделяют как одно из ключевых направлений для развития.

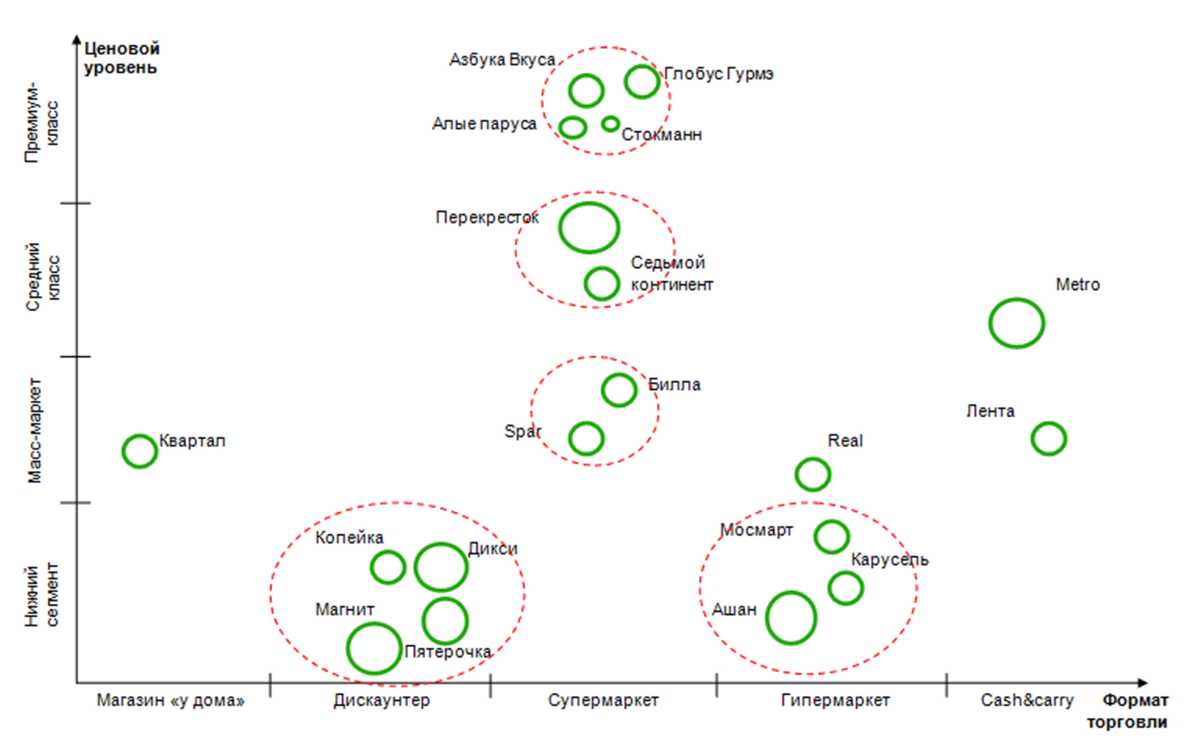

Анализ стратегических групп конкурентов осуществляется при помощи построения карты стратегических групп (см. рис. 3).

Для построения карты были выбраны следующие характеристики:

Ценовой уровень

- премиум-класс

- средний класс

- масс-маркет

- нижний сегмент

Формат торговли

cash&carry(средняя площадь 20 000 кв. м, принцип мелкооптовой торговли, однако часть покупок осуществляется в целях личного потребления)

дискаунтер (экономичный супермаркет) (площадь от 300 до 3 000 кв. м, ассортимент продукции состоит из быстрооборачиваемых товаров с минимальной торговой наценкой)

магазин «у дома» (небольшая торговая площадь – до 500 кв. м, ассортимент формируется из товаров первой необходимости, в т. ч. непродовольственных; часто имеет круглосуточный режим работы)

Как видно из рисунка 3, по выбранным критериям крупнейшие торговые сети разделились на несколько стратегических групп. В одну стратегическую группу с «Копейкой» входят и, соответственно, основными конкурентами являются торговые сети «Пятерочка», «Магнит» и «Дикси». Эти компании являются дискаунтерами и занимают нижний ценовой сегмент.

Отметим также, что лидером российского продовольственного ритейл-рынка является X5 RetailGroup, в которую входят торговые сети из различных стратегических групп (Карусель, Перекресток, Пятерочка). Такая дифференцированная стратегия позволяет снизить риски, связанные с фокусированием на одной нише, а также повысить конкурентоспособность компании и добиться максимального охвата покупательской аудитории в разных регионах страны.

Рис. 3. Карта стратегических групп FMCG ритейл компаний России

3.3 Анализ уровня конкурентоспособности компании

Основными конкурентами ОАО «Торговый Дом «Копейка» являются скорее региональные розничные сети, чем национальные ритейлеры, поскольку Магнит ориентирован на сравнительно небольшие города, где он может занять нишу обслуживания потребителей с низкими и средними доходами.

Степень концентрации российского рынка розничной торговли продуктами питания весьма мала - на долю 3-х крупнейших игроков приходится около 8% рынка, что существенно уступает аналогичным показателям стран Восточной и Западной Европы. Подобная низкая концентрация капитала создает предпосылки для усиления конкуренции среди розничных сетей в ближайшем будущем. На текущем этапе развитие конкурентной борьбы в первую очередь выражается в захвате дополнительных рынков сбыта за счет роста самой торговой сети, в том числе путем использования франчайзинговых схем, а также сделок по слиянию и поглощению. Как следствие, оперирующие на российском рынке сети активно увеличивают свое присутствие в Москве и регионах, что приводит к рекордным показателям темпов роста бизнеса.

Основными конкурентами ОАО «Торговый Дом «Копейка»вяступают такие торговые сети, как X5 RetailGroup, ООО «MetroCash&Carry», ОАО «Дикси Групп», «Лента», группа компаний «О'КЕЙ».

Краткая характеристикуа каждого конкурента ОАО «Торговый Дом «Копейка»была представлена в описании кейса компании.

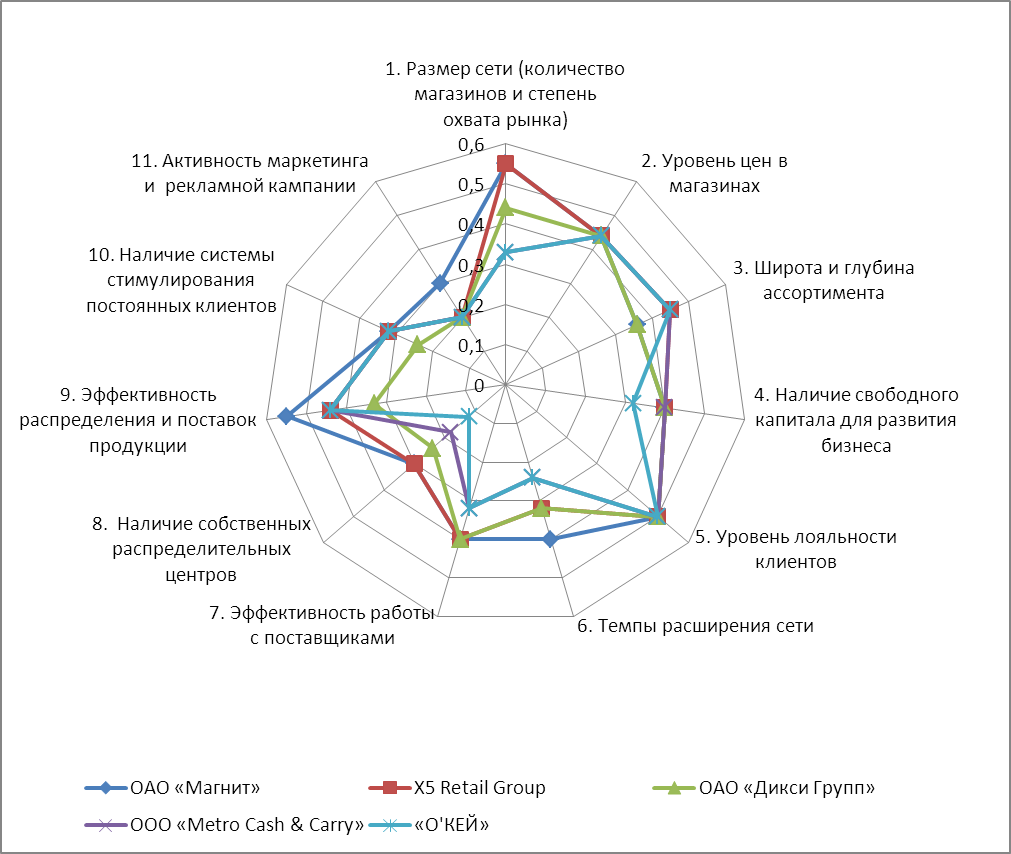

Проведем анализ конкурентоспособности ОАО «Торговый Дом «Копейка»в сравнении с основными конкурентами. Сравнение будем проводить с помощью табл. 4, где представлены основные показатели, по которым целесообразно оценивать конкурентоспособность ритейлеровых компаний, вес показателей конкурентоспособности в общем количестве, оценки каждой компании и их взвешенные оценки. Оценка осуществляется по пятибалльной шкале, где 5 – максимальная оценка, 1 – минимальная оценка.

Таблица 4

Оценка конкурентоспосолбности компаний, которые выступают конкурентами ОАО «Торговый Дом «Копейка»

|

Параметр |

Вес |

ОАО «Торговый Дом «Копейка» |

X5 Retail Group |

ОАО «Дикси Групп» |

ООО «MetroCash&Carry» |

«О'КЕЙ» |

|||||

|

оценка |

значение |

оценка |

значение |

оценка |

значение |

оценка |

значение |

оценка |

значение |

||

|

1. Размер сети (количество магазинов и степень охвата рынка) |

0,11 |

5 |

0,55 |

5 |

0,55 |

4 |

0,44 |

3 |

0,33 |

3 |

0,33 |

|

2. Уровень цен в магазинах |

0,11 |

4 |

0,44 |

4 |

0,44 |

4 |

0,44 |

4 |

0,44 |

4 |

0,44 |

|

3. Широта и глубина ассортимента |

0,09 |

4 |

0,36 |

5 |

0,45 |

4 |

0,36 |

5 |

0,45 |

5 |

0,45 |

|

4. Наличие свободного капитала для развития бизнеса |

0,08 |

5 |

0,4 |

5 |

0,4 |

5 |

0,4 |

5 |

0,4 |

4 |

0,32 |

|

5. Уровень лояльности клиентов |

0,1 |

5 |

0,5 |

5 |

0,5 |

5 |

0,5 |

5 |

0,5 |

5 |

0,5 |

|

6. Темпы расширения сети |

0,08 |

5 |

0,4 |

4 |

0,32 |

4 |

0,32 |

3 |

0,24 |

3 |

0,24 |

|

7. Эффективность работы с поставщиками |

0,08 |

5 |

0,4 |

5 |

0,4 |

5 |

0,4 |

4 |

0,32 |

4 |

0,32 |

|

8. Наличие собственных распределительных центров |

0,06 |

5 |

0,3 |

5 |

0,3 |

4 |

0,24 |

3 |

0,18 |

2 |

0,12 |

|

9. Эффективность распределения и поставок продукции |

0,11 |

5 |

0,55 |

4 |

0,44 |

3 |

0,33 |

4 |

0,44 |

4 |

0,44 |

|

10. Наличие системы стимулирования постоянных клиентов |

0,08 |

4 |

0,32 |

4 |

0,32 |

3 |

0,24 |

4 |

0,32 |

4 |

0,32 |

|

11. Активность маркетинга и рекламной кампании |

0,1 |

3 |

0,3 |

2 |

0,2 |

2 |

0,2 |

2 |

0,2 |

2 |

0,2 |

|

Вместе |

1 |

51 |

4,52 |

48 |

4,32 |

43 |

3,87 |

42 |

3,82 |

40 |

3,68 |

На рис. 4 представлен радар конкурентоспособности конкурентов ОАО «Магнит», построенный по результатам табл. 4.

Рис. 4. Радар конкурентоспособности конкурентов ОАО «Магнит»

Проведенное сравнение ритейловых сетей, которые выступают основными конкурентами ОАО «Магнит», выявило, что наибольшую рейтинговую оценку имеет «Магнит» (4,52). X5 RetailGroup имеет рейтинговую оценку 4,32, ОАО «Дикси Групп» имеет оценку 3,87, ООО «MetroCash&Carry» - оценку 3,82, сеть «О'КЕЙ» имеет оценку 3,68.

ОАО «Торговый Дом «Копейка» имеет конкурентные преимущества по показателям «Темпы расширения сети» и показателям «Эффективность распределения и поставок продукции, а также показателю «Активность маркетинга и рекламной кампании» над всеми конкурентами.

Проведенный анализ работы ОАО «Торговый Дом «Копейка» свидетельствует, что компания является финансово-устойчивой, заемные средства привлекаются путем выпуска облигаций.

ОАО «Торговый Дом «Копейка» имеет значительные конкурентные преимущества благодаря размерам сети, наличию собственных распределительных центров и транспортного парка, ориентации на сегмент потребителей с низким и средним уровнем дохода.

По международному опыту ритейла можно говорить о том, что выстраивание эффективной системы поставок отвечающей по своим функциям задачам выбранной бизнес-модели занимает не один десяток лет, а совершенствовать ее необходимо постоянно.

ОАО «Торговый Дом «Копейка» намерено в дальнейшем расширять сеть распределительных центров. Аналитики позитивно оценивают действия компании, отмечая, что наличие у ритейлера собственных складских помещений значительно сокращает издержки и положительно влияет на показатели рентабельности.

Отрасль продовольственного ритейла является устойчивой, объемы реализации продукции в отрасли по годам стабильно растут.

Таблица 5

Матрица стратегического положения и оценки действий SPACE

|

Критерии |

Оценка |

Весомость |

Обобщенная оценка баллов |

Примечания для выбора диапазона оценок |

|---|---|---|---|---|

|

Факторы стабильности обстановки (ES) |

||||

|

Темпы инфляции |

4 |

0,2 |

0,8 |

Низкие - 0, высокие - 6 |

|

Изменчивость спроса |

2 |

0,1 |

0,2 |

Низкие - 0, высокие - 6 |

|

Диапазон цен конкурирующих продуктов |

5 |

0,2 |

1 |

Малый - 0, большой - 6 |

|

Препятствия для доступа на рынок |

2 |

0,1 |

0,2 |

Мало - 0, много - 6 |

|

Давление конкурентов |

5 |

0,3 |

1,5 |

Слабое 0, сильное - 6 |

|

Ценовая эластичность спроса |

3 |

0,1 |

0,3 |

Негибкая - 0, гибкая - 6 |

|

Общая оценка критерия |

4 |

|||

|

Факторы промышленного потенциала (IS) |

||||

|

Потенциал роста |

4 |

0,3 |

1,2 |

Малый - 0, большой - 6 |

|

Потенциал прибыли |

4 |

0,2 |

0,8 |

Малый - 0, большой - 6 |

|

Финансовая стабильность |

4 |

0,2 |

0,8 |

Низкая - 0, высокая - 6 |

|

Степень использования ресурсов |

5 |

0,1 |

0,5 |

Неэффективное - 0, эффективное - 6 |

|

Капиталоинтенсивность |

3 |

0,1 |

0,3 |

Большая - 0, малая - 6 |

|

Легкость доступа на рынок |

6 |

0,1 |

0,6 |

Легко - 0, сложно - 6 |

|

Общая оценка критерия |

4,2 |

|||

|

Факторы конкурентных преимуществ (СА) |

||||

|

Доля рынка |

1 |

0,2 |

0,2 |

Большая - 0, малая - 6 |

|

Качество продукции |

2 |

0,3 |

0,6 |

Высокое - 0, низкое - 6 |

|

Жизненный цикл продукта |

3 |

0,2 |

0,6 |

Начальный - 0, конечный - 6 |

|

Лояльность покупателей |

3 |

0,1 |

0,3 |

Сильная - 0, слабая - 6 |

|

Использование мощностей конкурентами |

2 |

0,1 |

0,2 |

Сильное - 0, слабое - 6 |

|

Вертикальная интеграция |

5 |

0,1 |

0,5 |

Высокая - 0, низкая - 6 |

|

Общая оценка критерия |

2,4 |

|||

|

Факторы финансового потенциала (FS) |

||||

|

Прибыль на вложения |

3 |

0,15 |

0,45 |

Низкая - 0, высокая - 6 |

|

Финансовая зависимость |

4 |

0,15 |

0,6 |

Несбалансированная - 0, сбалансированная - 6 |

|

Ликвидность |

4 |

0,2 |

0,8 |

Несбалансированная - 0, сбалансированная - 6 |

|

Необходимый/имеющийся капитал |

2 |

0,1 |

0,2 |

Большой - 0, малый - 6 |

|

Поток средств |

4 |

0,1 |

0,4 |

Слабый - 0, сильный - 6 |

|

Риск предприятия |

4 |

0,3 |

1,2 |

Большой - 0, малый - 6 |

|

Общая оценка критерия |

3,65 |

|||

В соответствии с матрицей SPACE, ОАО «Торговый Дом «Копейка» целесообразно избрать стратегическое направление агрессивного развития, т.е. расширение деятельности быстрыми темпами, использование заемного капитала, выход на новые географические рынки.

Заключение

В курсовой работе были рассмотрены различные формы конкуренции на рынке и выявлены главные проблемы создания конкурентной среды в современном хозяйственном механизме страны, а также рассмотрена конкурентоспособность на примере одной из российских компаний (ТД «Копейка»).

Были решены следующие задачи:

1. Дано понятие конкуренции и конкурентоспособности предприятия в экономике.

2. Рассмотрены особенности конкуренции на современном рынке товаров и услуг.

3. Названы виды конкуренции.

4. Рассмотрено понятие конкурентоспособности предприятий.

5. Рассмотрена конкурентоспособность предприятий на примере компании «Балтика».

6. Проанализирован рынок розничного ритейла России и названы компании-лидеры.

7. Определены преимущества компании ТД «Копейка» перед конкурентами.

Слово «конкуренция» переводится с латинского как столкновение, борьба за достижение преимуществ в какой-либо сфере. В условиях рыночных отношений конкуренция и ее виды выступают как взаимодействие, соперничество предпринимателей за обеспечение возможности реализации своей продукции, удовлетворяя тем самым потребности покупателей. Поскольку законом рынка является борьба за выживание и экономическое процветание, конкуренция стихийно регулирует общественное производство.

По сравнению с монополией или плановым хозяйствованием, конкуренция - это соперничество, поддерживая динамизм экономической системы, позволяет создавать больше национального богатства при меньшей стоимости любого вида продукции. Оно обостряет производственные и рыночные отношения, вследствие чего повышается эффективность всей хозяйственной деятельности.

При этом конкуренция играет роль:

- регулятора рыночной стоимости товара;

- распределителя прибыли, зависящей от затрат труда;

- регулятора распределения капитала между различными производствами или отраслями.

Проведенный анализ работы ОАО «Торговый Дом «Копейка» свидетельствует, что компания является финансово-устойчивой, заемные средства привлекаются путем выпуска облигаций.

ОАО «Торговый Дом «Копейка» имеет значительные конкурентные преимущества благодаря размерам сети, наличию собственных распределительных центров и транспортного парка, ориентации на сегмент потребителей с низким и средним уровнем дохода.

По международному опыту ритейла можно говорить о том, что выстраивание эффективной системы поставок отвечающей по своим функциям задачам выбранной бизнес-модели занимает не один десяток лет, а совершенствовать ее необходимо постоянно.

ОАО «Торговый Дом «Копейка» намерено в дальнейшем расширять сеть распределительных центров. Аналитики позитивно оценивают действия компании, отмечая, что наличие у ритейлера собственных складских помещений значительно сокращает издержки и положительно влияет на показатели рентабельности.

Список используемой литературы

1. Бабук, И. М. Экономика предприятия: учебное пособие / И. М. Бабук. – Минск: Информационно-вычислительный центр Министерства финансов, 2008. – 326 с.

2. Гринцевич, Л. В. Экономика промышленного предприятия: учебно-методическое пособие / Л. В. Гринцевич. – Минск: Элайда, 2009. – 254 с.

3. Елизаров, Ю. Ф. Экономика организаций (предприятий): учебник / Ю. Ф. Елизаров. – Москва: Экзамен, 2008. – 495 с.

4. Иванов, И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – Москва: Инфра–М, 2011. – 393, [1] с.

5. Зайцев, Н. Л. Экономика, организация и управление предприятием: учебное пособие / Н. Л. Зайцев. – Москва: Инфра–М, 2009. – 453 с.

6. Сергеев, И. В. Экономика организации (предприятия): учебное пособие / И. В. Сергеев. – Москва: Финансы и статистика, 2008. – 573 с.

7. Титов, В. И. Экономика предприятия: учебник / В. И. Титов. – Москва: Эксмо, 2008. – 411 с.

8. Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2011. – 347 с.

9. Шепеленко, Г. И. Экономика, организация и планирование. Пособие / Г. И. Шепеленко. – Ростов-на-Дону: МарТ, 2010. – 600 с.

10. Экономика организации (предприятия): учебное пособие / В. Д. Грибов, В. П. Грузинов, В. А. Кузьменко. – Москва: КноРус, 2008. – 407 с.

11. Экономика организации (предприятия): учебник / [Е. В. Арсенова и др.]. – Москва: Экономистъ, 2009. – 617 с.

12. Экономика организации (предприятия, фирмы): учебник / [О. В. Антонова и др.]. – Москва: Вузовский учебник, 2008. – 534 с.

13. Экономика, организация и управление на предприятии: учебное пособие / [А. В. Тычинский и др.]. – Ростов–на–Дону: Феникс, 2010. – 475 с.

14. Экономика предприятия и предпринимательской деятельности: учебник / П. В. Журавлев, С. А. Банников, Г. М. Черкашин. – Москва: Экзамен, 2008. – 542 с.

25. Экономика предприятия: учебник / [А. Н. Романов и др.]. – Москва: ЮНИТИ–ДАНА, 2009. – 767 с.

16. Экономика предприятия (фирмы): учебник по экономическим специальностям / [О. И. Волков и др.]. – Москва: Инфра-М, 2009. – 602 с.

17. Экономика предприятий (организаций): учебник / А. И. Нечитайло, А. Е. Карлик. – Москва: Проспект: Кнорус, 2010. – 304 с.

18. Экономика фирмы: учебник / [А. С. Арзямов и др.]. – Москва: Инфра-М: Национальный фонд подготовки кадров, 2010. – 526, [1] с.

19. Экономика фирмы: учебник для вузов / [В. Я. Горфинкель и др.]. – Москва: ИД Юрайт, 2011. – 678 с.

20. http://www.baltika.ru/support/ Лидер российского рынка пива.

21. http://pivoinfo.ru/rossijskij-rynok-piva-obzor/ Российский рынок пива. Независимый рынок пива.

22. http://www.novosibirsk.fas.gov.ru/solution/8782 Решение по делу № 02-01-15-11-09 в отношении ОАО «Пивоваренная компания «Балтика» и ООО «Трест питания № 1».

23. http://marketpublishers.ru/report/company_reports/pivovarennaya-kompaniya-baltika-swot-analiz-kompanii.html Пивоваренная компания Балтика: финансовый, SWOT, конкурентный и отраслевой анализ компании.

24.http://bg-is.com/index.php/Konkurentsiya-biznes-grupp-v-traslyah/2010-08-03-12-48-57.html Конкуренция бизнес-групп в пивоваренной отрасли

-

Бабук, И. М. Экономика предприятия: учебное пособие / И. М. Бабук. – Минск: Информационно-вычислительный центр Министерства финансов, 2008. – 127 с. ↑

-

Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2011. – 177 с. ↑

-

Экономика фирмы: учебник для вузов / [В. Я. Горфинкель и др.]. – Москва: ИД Юрайт, 2011. – 308 с. ↑

-

Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2011. – 178с. ↑

-

Бабук, И. М. Экономика предприятия: учебное пособие / И. М. Бабук. – Минск: Информационно-вычислительный центр Министерства финансов, 2008. – 137 с. ↑

-

Экономика фирмы: учебник для вузов / [В. Я. Горфинкель и др.]. – Москва: ИД Юрайт, 2011. – 313 с. ↑

-

Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2011. – 165 с. ↑

-

Экономика фирмы: учебник для вузов / [В. Я. Горфинкель и др.]. – Москва: ИД Юрайт, 2011. – 329 с. ↑

-

Шепеленко, Г. И. Экономика, организация и планирование. Пособие / Г. И. Шепеленко. – Ростов-на-Дону: МарТ, 2010. – 100 с. ↑

-

Шепеленко, Г. И. Экономика, организация и планирование. Пособие / Г. И. Шепеленко. – Ростов-на-Дону: МарТ, 2010. – 105 с. ↑

-

ПоданнымРосстатаза 2013 год ↑

-

Russia Retail Report Q2 2010, Business Monitor International ↑

-

FMCG (от англ. fast moving consumer goods) – товары повседневного спроса. ↑

- История развития средств вычислительной техники (Принципы Джона фон Неймана)