Учет труда и заработной платы

Содержание:

Введение

С переходом к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда. Формируются новые отношения между государством, предприятием и работником по поводу организации труда, социальной поддержки и защиты работников.

Важная составляющая процветания любого предприятия – это правильный учет труда и заработной платы сотрудников. Изначально данная формулировка звучит достаточно расплывчато и непонятно. Однако, это является практически основным занятием бухгалтерского отдела. В данной статье изложены основные процессы, входящие в понятие учета труда и оплаты трудовой деятельности сотрудников на предприятиях.

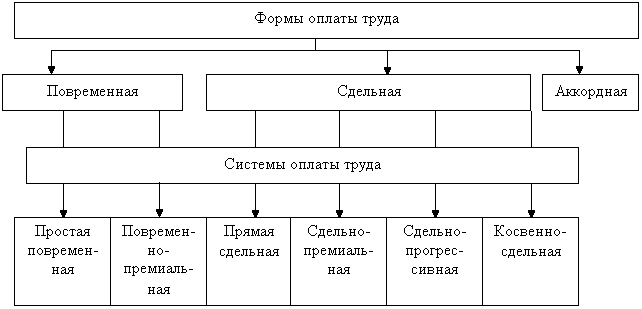

Рисунок 1. Формы оплаты труда

Крайне знакомое многим понятие «заработная плата» является ничем иным, как вознаграждением за выполненную работу сотрудника за определенный срок или же за проделанный объем. Она может зависеть от множества факторов. Начиная от квалификации данного сотрудника, заканчивая выполняемой им работой и ее востребованности. Помимо основной денежной суммы, получаемой на руки в это понятие, входит премиальные вознаграждения.

Премия представляет собой поощрение сотрудника в денежном эквиваленте. Причем такой способ вознаграждения за хорошую трудовую деятельность может иметь, как постоянную, так и разовую основу. Этот вопрос решается локально в каждой отдельной организации посредством составления соответствующего документа.

Оплату трудовой деятельности, в первую очередь, можно разделить на два вида:

Основную. Она представляет собой денежную выплату за отработанные временные рамки или же за количество выполненной работы;

Дополнительную. В данный перечень входят выплаты за нерабочее время. То есть моменты, когда сотрудник находился на больничном, в оплачиваемом отпуске или же при выдаче денежных средств при увольнении. Если говорить понятнее, то сюда относятся пособия.

Если же говорить именно про формы оплаты трудовой деятельности, то здесь классификация более развернутая и обширная. В основном выделяют три способа разделения:

По времени. То есть оплата трудовой деятельности сотрудника происходит за конкретный промежуток времени, который он работал. Временные рамки установлены, как на законодательном уровне, так и могут дополнительно определяться локально на организации. Существует определенный тариф. Заработная плата не зависит от объема выполненной работы. Эту классификацию можно также разделить на два типа:

Происходит умножение тарифа на время, которое отработал сотрудник;

Возможное добавление премии к предыдущему пункту.

Оплата труда по сделке. В данном случае прослеживается прямая зависимость между выполненной работой и оплатой. Данный способ оплаты делится на несколько типов:

Прямо пропорциональная. То есть оплачивается количество всей выполненной работы, данной сотруднику;

Этот тип подразумевает возможность доплаты в случае, когда сотрудник превышает данную ему норму;

Прогрессивный тип. В том случае, когда большее количество работ становится постоянным, то происходит повышение оплаты;

Аккордная. Здесь рассматривается совокупность заработка в случае выполнения определенной стадии(й) работы.

В понятие учет труда и заработной платы на предприятии также входит одна из основных бухгалтерских задач. Как известно, большинство доходов граждан так или иначе облагается налогом. Так, например, устраиваясь на работу с оплатой в виде оклада, стоит сразу понимать, что из данной суммы будет вычитаться налог на доходы физических лиц.

Еще одной задачей бухгалтерского отдела является определение размера пособия по временной нетрудоспособности сотрудника. Для этого нужно учитывать такие факторы, как:

Размер заработной платы работника;

Стаж его работы, с учетом и предыдущих мест;

Причина, по которой требуется оформление больничного листка.

Особое внимание стоит уделить стажу работы. От него достаточно сильно зависит сумма выплат. Рассмотрим данную зависимость:

Когда стаж сотрудника до пяти лет, то больничный лист оплачивается в виде шестидесяти процентов от его зарплаты;

Если стаж работника расположен в промежутке между пятью и восемью годами, то процент несколько другой. Его значение увеличивается на двадцать. То есть, по итогу, получается 80%;

В том случае, когда стаж работы превышает значение в восемь лет, то такой сотрудник удостоен выплаты в размере ста процентов от его доходов за трудовую деятельность;

Если же количество отработанного времени меньше предыдущих значений и даже не превышает порог в полгода, то происходит несколько иной способ расчета. Здесь отправной точкой считается минимальный размер оплаты труда на данной территории Российской Федерации.

Важной задачей бухгалтера в этой области является оформление справки 182H. Она являет собой совокупность заработной платы сотрудника, его стажа и прочих начислений, важных для оформления больничного листка.

С переходом на рыночные отношения изменились и формы регулирования трудовых отношений. Теперь непосредственной юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор.

Предприятия имеют право самостоятельно выбирать системы и формы оплаты труда, исходя и специфики и задач, которые стоят перед предприятием.

При рассмотрении проблем оплаты труда даже неискушённый в этом занятии человек может заметить, что одно только определение заработной платы может вызвать значительные затруднения у всех участников трудовых взаимоотношений: работнику всегда хочется иметь как можно более высокий уровень дохода, тогда как работодатель желает сократить свои издержки.

Первое место по важности среди факторов, которые влияют на эффективность использования рабочей силы, занимает системе оплаты труда. Именной заработная плата, а зачастую только она является причиной, приводящей рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

Учёт труда и заработной платы должен способствовать обеспечению оперативного контроля над количеством и качеством труда, использованием средств, входящих в фонд заработной платы и выплат социального характера.

Новые системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Необходимо учитывать также, что формирование и величина прибыли зависят от выбранной системы оплаты труда.

Актуальность выбранной темы исследования заключается в том, что оплата труда является важнейшим элементом в структуре организации труда, системы трудовых отношений. Для подавляющего большинства людей заработная плата представляет собой основной источник дохода. Следовательно, с этим вопросы, связанные с заработной платой, являются одними из наиболее актуальных как для работников, так и для работодателей.

Цель настоящей работы состоит в изложении на примере конкретного предприятия учёта труда и заработной платы, освещение по мере необходимости теоретических вопросов, связанных с проблемой, изучение законодательного регулирования соответствующих расчётов с персоналом по оплате труда.

Для достижения поставленной цели нужно решить следующий круг задач:

- изучить основные понятия, связанные с учетом труда и его оплаты;

- рассмотреть документы по учету труда и заработной платы;

- изучить бухгалтерский учет заработной платы;

- дать организационно-экономическую характеристику СХК «Агрофирма «Согратль»;

- раскрыть бухгалтерский учет труда на предприятии;

- рассмотреть учет начисления и удержаний из заработной платы.

Предмет исследования – учёт расчётов по заработной плате.

Объектом исследования является общество с ограниченной ответственностью СХК «Агрофирма «Согратль»

Структура работы: данная курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы труда и заработной платы

1.1 Основные понятия, связанные с учетом труда и его оплаты

Труд, как целесообразная деятельность человека, занимает важнейшее место в системе экономических категорий. Это связано с тем, что в процессе производственной, коммерческой, посреднической и иной деятельности осуществляются затраты живого труда, включаемые в состав издержек производства и обращения. В доперестроечный период оплата живого труда слабо увязывалась с конечными производственными и финансовыми результатами, однако и сегодня её уровень нельзя считать удовлетворительным по сравнению с цивилизованными странами.

Оплата труда признаётся главным элементом всей системы социальной защищённости работников.

Заработная плата – это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В настоящее время существуют разнообразные виды систем оплаты труда. В основном на организациях применяется повременная и сдельная системы оплаты труда. Рассмотрим основные формы оплаты труда на конкретных примерах.

Важная составляющая процветания любого предприятия – это правильный учет труда и заработной платы сотрудников. Изначально данная формулировка звучит достаточно расплывчато и непонятно. Однако, это является практически основным занятием бухгалтерского отдела. В данной статье изложены основные процессы, входящие в понятие учета труда и оплаты трудовой деятельности сотрудников на предприятиях.

Рисунок 1. Формы оплаты труда

Крайне знакомое многим понятие «заработная плата» является ничем иным, как вознаграждением за выполненную работу сотрудника за определенный срок или же за проделанный объем. Она может зависеть от множества факторов. Начиная от квалификации данного сотрудника, заканчивая выполняемой им работой и ее востребованности. Помимо основной денежной суммы, получаемой на руки в это понятие, входит премиальные вознаграждения.

Премия представляет собой поощрение сотрудника в денежном эквиваленте. Причем такой способ вознаграждения за хорошую трудовую деятельность может иметь, как постоянную, так и разовую основу. Этот вопрос решается локально в каждой отдельной организации посредством составления соответствующего документа.

Оплату трудовой деятельности, в первую очередь, можно разделить на два вида:

- Основную. Она представляет собой денежную выплату за отработанные временные рамки или же за количество выполненной работы;

- Дополнительную. В данный перечень входят выплаты за нерабочее время. То есть моменты, когда сотрудник находился на больничном, в оплачиваемом отпуске или же при выдаче денежных средств при увольнении. Если говорить понятнее, то сюда относятся пособия.

Если же говорить именно про формы оплаты трудовой деятельности, то здесь классификация более развернутая и обширная. В основном выделяют три способа разделения:

- По времени. То есть оплата трудовой деятельности сотрудника происходит за конкретный промежуток времени, который он работал. Временные рамки установлены, как на законодательном уровне, так и могут дополнительно определяться локально на организации. Существует определенный тариф. Заработная плата не зависит от объема выполненной работы. Эту классификацию можно также разделить на два типа:

- Происходит умножение тарифа на время, которое отработал сотрудник;

- Возможное добавление премии к предыдущему пункту.

- Оплата труда по сделке. В данном случае прослеживается прямая зависимость между выполненной работой и оплатой. Данный способ оплаты делится на несколько типов:

- Прямо пропорциональная. То есть оплачивается количество всей выполненной работы, данной сотруднику;

- Этот тип подразумевает возможность доплаты в случае, когда сотрудник превышает данную ему норму;

- Прогрессивный тип. В том случае, когда большее количество работ становится постоянным, то происходит повышение оплаты;

- Аккордная. Здесь рассматривается совокупность заработка в случае выполнения определенной стадии(й) работы.

В понятие учет труда и заработной платы на предприятии также входит одна из основных бухгалтерских задач. Как известно, большинство доходов граждан так или иначе облагается налогом. Так, например, устраиваясь на работу с оплатой в виде оклада, стоит сразу понимать, что из данной суммы будет вычитаться налог на доходы физических лиц.

Еще одной задачей бухгалтерского отдела является определение размера пособия по временной нетрудоспособности сотрудника. Для этого нужно учитывать такие факторы, как:

- Размер заработной платы работника;

- Стаж его работы, с учетом и предыдущих мест;

- Причина, по которой требуется оформление больничного листка.

Особое внимание стоит уделить стажу работы. От него достаточно сильно зависит сумма выплат. Рассмотрим данную зависимость:

- Когда стаж сотрудника до пяти лет, то больничный лист оплачивается в виде шестидесяти процентов от его зарплаты;

- Если стаж работника расположен в промежутке между пятью и восемью годами, то процент несколько другой. Его значение увеличивается на двадцать. То есть, по итогу, получается 80%;

- В том случае, когда стаж работы превышает значение в восемь лет, то такой сотрудник удостоен выплаты в размере ста процентов от его доходов за трудовую деятельность;

- Если же количество отработанного времени меньше предыдущих значений и даже не превышает порог в полгода, то происходит несколько иной способ расчета. Здесь отправной точкой считается минимальный размер оплаты труда на данной территории Российской Федерации.

Важной задачей бухгалтера в этой области является оформление справки 182H. Она являет собой совокупность заработной платы сотрудника, его стажа и прочих начислений, важных для оформления больничного листка.

На основании вышеизложенного можно сделать вывод, что учет труда и заработной платы играет достаточно большую роль на предприятии. Именно по этой причине бухгалтера с опытом работы являются очень ценными сотрудниками для любой организации.

1.2 Документы по учету труда и заработной платы

Для организации производственной, коммерческой и иной деятельности каждый хозяйствующий субъект определяет необходимую численность соответствующих работников, совокупность которых составляет основное содержание понятия «трудовые ресурсы». В более широком смысле трудовые ресурсы включают в себя как трудоспособное население, так и престарелых лиц и подростков, которые участвуют или могут участвовать в трудовой деятельности.

Организации должны вести учёт личного состава всех работников, который должен обеспечить своевременное документальное отражение их поступления на работу, перемещения по должности и структурным подразделениям, изменения в профессиональной подготовке, семейном положении и т.д.

Приказ (распоряжение) о приёме работника на работу (ф. № Т-1) издаётся руководителем предприятия при приёме на работу лица на предварительно оговорённых условиях (должность, оплата труда, режим труда и отдыха и т.д.). В приказе обязательно необходимо указать полностью фамилию, имя, отчество, должность, структурное подразделение, условии оплаты труда (должностной оклад, тарифная ставка, разряд и т.д.), для сезонных и временных работников – продолжительность работы в организации, основание для зачисления на работу.

Действующим законодательством строго регламентируется, что при приёме на работу предъявляются только трудовая книжка, паспорт и документ об образовании (для лиц, имеющих профессиональную подготовку), военный билет (для военнослужащих). Какие-либо другие документы, кроме предусмотренных законодательством, требовать запрещено.

С приказом (распоряжением), составленным в одном экземпляре и подписанным руководителем организации, знакомят работника, где он должен расписаться. После этого в бухгалтерии предприятия на работника открывают лицевой счёт.

При устройстве на работу, надо обязательно заключить с работодателем трудовой договор-контракт, причём один экземпляр иметь у себя, чтобы проконсультироваться у инспектора по поводу его условий. В договоре-контракте оговариваются условия работы, оплата труда, рабочее время, социальные гарантии и т.д. По истечении пяти дней пребывания на работе должна быть сделана соответствующая запись в трудовой книжке, независимо от вида работы (сезонная, временная, постоянная).

Личная карточка работника (ф. № Т-2) заполняется и ведётся в одном экземпляре на работников всех категорий, работающих в организации. Она первоначально заполняется на основе опроса работника и соответствующих документов (паспорта, трудовой книжки, документа об образовании, инвалидности и т.д.) и подписывается за эту часть данных лично работником. Все остальные сведения (изменения в образовании, семейном положении, места жительства, номера телефона и т.д.) заносятся на основе приказов, распоряжений, дипломов и других документов.

Приказ (распоряжение) о предоставлении отпуска (ф. № Т-6) издают при предоставлении очередных, дополнительных и других видов отпусков членам трудового коллектива в соответствии с действующими законодательными актами и положениями, коллективным договором и графиком отпусков. Эту форму заполняют в одном экземпляре, его подписывают руководители структурного подразделения и организации.

Приказ (распоряжение) о прекращении действия трудового договора (контракта) (ф. № Т-8) издаётся для оформления увольнения работников всех категорий, кроме лиц, освобождаемых от работы вышестоящим органом. А разделе «Справка о несданных имущественно-материальных и других ценностях» делают отметку о несданных ценностях, числящихся за работником. На основании приказа (распоряжения), подписанного руководителями структурного подразделения и организации, бухгалтерия производит расчёт с работником.

Трудовая книжка (типовая форма) служит основным документом о трудовой деятельности работника, является основанием для исчисления трудового стажа, расчёта размера пенсии и признаётся документом строгой отчётности. Трудовая книжка ведётся на каждого работника, проработавшего свыше пяти дней, и содержит общие сведения о нём (фамилия, имя, отчество, год рождения, образование, профессия, личная подпись владельца книжки и дата её первичного заполнения), сведения о работе (порядковый номер вносимой записи, дата приёма на работу, полное наименование организации, его структурного подразделения, должность и разряд, дата и номер приказа (распоряжения), сведения о поощрениях и награждениях (порядковый номер записи, дата поощрения или вознаграждения, кем и за что премирован или награждён, дата и номер приказа о поощрении или награждении).

Дисциплинарные взыскания в трудовую книжку не записываются.

В каждой организации трудовые книжки должны храниться с соблюдением правил хранения документов строгой отчётности. В день увольнения книжка выдаётся работнику на руки под его подпись в книге учёта движения трудовых книжек и вкладышей к ним.

Формы первичных документов зависят от вида оплаты труда.

Так, основными первичными документами для учёта отработанного времени при повременной оплате труда служат:

Табель учёта использования рабочего времени и расчёта заработной платы (ф. № Т-12);

Табель учёта использовании рабочего времени (ф. № Т-13).

В табель учёта использования рабочего времени в алфавитном порядке вписываются фамилии работников с указанием табельных номеров, должности и оклада. Затем ежедневно в течение месяца записывается количество отработанных часов, что позволяет правильно начислять заработную плату, а в случае отсутствия работника на работе используется буквенный или цифровой код, который объясняет причины невыхода на работу.

После окончания месяца в табеле подсчитываются итоги отработанных дней и часов, а также производится начисление оплаты труда.

Основной первичный документ для учёта труда, связанного с выполнением работ или выпуском продукции – наряд на сдельную работу. Он выписывается для учёта труда и начисления заработной платы работникам, занятым на строительно-монтажных и ремонтных работах, в промышленных цехах, ремонтных мастерских, а также на отдельных хозяйственных работах. Наряд на сдельную работу применяется в двух вариантах и выписывается на бригаду или индивидуально на отдельного работника для учёта выполнения конкретных работ за определённый период продолжительностью не больше месяца. В нём даётся задание, и по мере закрытия нарядов определяется количество затраченного труда (в человеко-днях и человеко-часах) и подсчитывается сумма начисленной заработной платы.

После этого он подписывается бригадиром (звеньевым), утверждается руководителем предприятия и передаётся в бухгалтерию для составления расчётно-платёжной ведомости и отражения данных на счетах бухгалтерского учёта.

Первичными документами дл учёта труда и начисления заработной платы водителям являются путевой лист грузового автомобиля и путевой лист легкового автомобиля.

Путевой лист грузового автомобиля имеет три формы:

№4-с (сдельная) – при перевозке грузов на условиях оплаты шофёров по сдельным расценкам;

№ 4-п (повременная) – при перевозке грузов на условиях оплаты шофёров по повременным тарифам;

№ 4-м (междугородная) – при междугородных перевозках грузов.

Перед началом каждого рабочего дня (сиены) диспетчер или другой работник гаража организации выписывает путевой лист грузового автомобиля и , зарегистрировав его в журнале регистрации путевых листов, вручает водителю. Путевой лист служит пропуском, дающим право выезда из гаража.

Помимо этого врач должен вести журнал предрейсового осмотра для того, чтобы в путевом листе сделать отметку «Водитель по состоянию здоровья к управлению допущен», расписаться и поставить штамп.

Путевой лист легкового автомобиля (типовая ф. №3) является первичным документом для начисления заработной платы водителям легковых автомобилей и ведётся ежедневно. Так же как и в путевом листе грузового автомобиля, в нём при выписке указывают порядковый номер, дату выдачи, сведения об автомобиле (марка, государственный номер) и задание на рабочий день (смену). Водитель должен записывать в путевом листе сведения о каждой ездке, подтверждённые ответственным лицом, в чьё распоряжение был выделен автомобиль, и о расходе горючего. По окончании дня (смены) путевой лист сдают диспетчеру (или бухгалтеру) гаража для последующего оформления и начисления заработной платы водителям.

Итоговые данные путевых листов ежедневно переносят в соответствующие ведомости: «Накопительную ведомость работы грузового автотранспорта» и в «Накопительную ведомость работы легкового автотранспорта», которые должны вестись в течение месяца по каждому автомобилю отдельно.

В конце месяца в накопительных ведомостях подсчитываются итоги, на основании которых составляется производственный отчёт (отчёт по гаражу).

Расчётно-платёжная ведомость (ф. №Т-49) и расчётная ведомость (ф. №Т-51) применяют и в условиях механизированного учёта, и немеханизированного учёта. Они являются основными документами по начислению и выплате всех видов заработной платы, а также пособий по временной нетрудоспособности, беременности и родам, отпускам и прочим выплатам.

Расчётно-платёжная ведомость подписывается главным бухгалтером, утверждается руководителем организации, а при её закрытии кассир делает запись «По данной ведомости выдано…» (указывает сумму прописью) и составляет расходный кассовый ордер.

Если в расчётно-платёжной ведомости была произведена переплата вследствие арифметической ошибки, то это должно быть подтверждено актом, заключением бухгалтерской экспертизы и т.д. Только в таком случае возможно взыскание заработной платы излишне выплаченной работнику. Но администрация вправе сделать распоряжение об удержании только в течение одного месяца со дня неправильного исчисления выплаты, если же был пропущен этот срок, то взыскание может производиться только в судебном порядке.

1.3 Бухгалтерский учет заработной платы

Организуя учёт оплаты труда и отражения соответствующих операций на счетах бухгалтерского учёта, необходимо разделять выплаты, включаемые в себестоимость продукции (работ, услуг) и выплаты, возмещаемые из других источников.

Себестоимость продукции включает в себя затраты на оплату труда работников, занятых в производственной сфере – изготовлением продукции, выполнением работ или обслуживающих производство.

Синтетический учёт расчётов с работниками организации по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на пассивном счёте 70 «Расчёты с персоналом по оплате труда», в развитие которого могут открываться соответствующие субсчета. По кредиту счёта 70 отражают суммы начисленной оплаты труда, премий, пособий по временной нетрудоспособности, поощрительных, гарантийных и компенсационных выплат. Кредитовое сальдо счёта 70 показывает наличие у организации задолженности перед работниками по начисленной заработной плате. По дебету счёта отражаются суммы, выплаченные работникам, суммы удержанного налога, своевременно не возвращённые подотчётными лицами авансы, суммы за причинённый материальный ущерб, брак, в погашение задолженности по выданным займам, а также суммы по исполнительным документам и других удержаний. Аналитический учёт по счёту 70 ведётся по каждому работнику организации.

Основные записи по начислениям заработной платы в кредит счёта 70 производятся на основании расчётно-платёжных ведомостей, других документов, подтверждающих выполнение соответствующих работ и необходимость различных выплат.

По кредиту счёта 70 отражают суммы:

- оплаты труда – в корреспонденции со счетами учёта активов, вложений во внеоборотные активы, затрат на производство, расходов на продажу и иных источников;

- пособий по социальному страхованию – в корреспонденции со счётом 69 «Расчёты по социальному страхованию и обеспечению»;

- доходов от участия в капитале организации – в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)»;

- оплаты труда, начисленного за счёт образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет – в корреспонденции со счётом 96 «Резервы предстоящих расходов и платежей»;

- Оплаты труда в счёт расходов будущих периодов – в корреспонденции со счётом 97 «Расходы будущих периодов»;

- оплаты труда лицам, занятым в ликвидации последствий чрезвычайных ситуаций, - в корреспонденции со счётом 99 «Прибыли и убытки».

Выдача работнику заработной платы и пособий оформляется бухгалтерскими записями:

Дт 70 Кт 50 – выдана из кассы заработная платы наличными;

Дт 70 Кт 51 – перечислена с расчётного счёта Сбербанка заработная плата на лицевой счёт работника.

Неполученная в срок заработная плата депонируется. Аналитический учёт такой заработной платы ведётся по каждому работнику в реестре не выданной заработной платы, в специальной книге не выданной заработной платы или на депонентских карточках. Начисленные, но не выплаченные в срок (из-за неявки получателей) суммы отражают по дебету счёта 70 и кредиту счёта 76, субсчёт «Расчёты по депонированным суммам».

Депонированные суммы должны сдаваться в банк на расчётный счёт организации, что отражается в бухгалтерском учёте записью:

Дт 51 Кт 50.

Выдачу депонированной заработной платы из кассы организации по карточке депонента и на счетах бухгалтерского учёта фиксируют проводкой:

Дт 76 Кт 50.

Невостребованная депонированная заработная плата по истечении трёх лет относится на финансовые результаты деятельности предприятия. При этом составляется следующая запись:

Дт 76 Кт 91.

Организации вправе создавать резервы на оплату отпусков, выплату вознаграждений за выслугу лет и по итогам работы за год.

Для расчёта отпускных необходимо рассчитать средний заработок работника за предшествующие 12 календарных месяцев.

Чтобы рассчитать сумму выплат отпускных, необходимо также определить виды выплат для расчета среднего заработка, предусмотренные системой оплаты труда.

В расчет должна войти не только сумма, начисленная исходя из установленного работнику оклада, тарифной ставки или сдельной расценки, но и все иные составляющие зарплаты: доплата за работу в праздничные и выходные дни, за сверхурочную работу, районные коэффициенты, совмещение должностей, работу в ночное время и др.

Согласно п. 3 Положения для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.).

Поделив сумму выплат, начисленных работнику за отчетный период, на 12, а потом на 29,4, найдем средний дневной заработок. Умножив его величину на число календарных дней отпуска, можно рассчитать сумму отпускных.

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней. Отпуск продолжительностью более 28 календарных дней (удлиненный основной отпуск) предоставляется работникам в соответствии с ТК РФ и иными федеральными законами (ст. 115 ТК РФ).

Резерв предстоящей оплаты отпусков работников организация создаёт с целью равномерного включения расходов по оплате отпусков в себестоимость продукции. Для расчёта отчислений в резерв используют сведения о годовом фонде заработной платы и сумме планируемых отпускных. Отчисления в резерв рассчитывают в процентах к начисленной оплате труда. При уходе работников в отпуск резерв уменьшают на сумму начисленной им оплаты. По неиспользованным до конца года отпускам резерв переходит на следующий год.

Очередность предоставления отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного профсоюзного органа данной организации не позднее чем за две недели до наступления календарного года. Расчет и оплата отпуска производятся не позднее чем за три дня до его начала (ст. 136 ТК РФ).

Бухгалтерский учёт формирования и использования резерва ведётся на счёте 96 «Резервы предстоящих расходов», субсчёт «Резерв предстоящей оплаты отпусков» По кредиту счёта 96 отражают создание резерва, по дебету – его использование; остаток может быть только кредитовым.

Формирование резервов на оплату отпусков, выплату вознаграждений за выслугу лет и по итогам работы за год предусматривается в распорядительном документе об учётной политике организации на предстоящий год.

Бухгалтерский учет: начисление заработной платы

В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68.

Выплата зарплаты (без НДФЛ и удержаний по исполнительным листам и др.) производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

В соответствии с планом счетов, утвержденным приказом Министерства финансов от 31.10.2000 № 94н, предполагается использование таких основных проводок со сч. 70:

- Дт 70 Кт 50–52, 55, 68–69, 71, 73, 76, 79, 94;

- Дт 08 20, 23, 25, 26, 28–29, 44, 69, 76, 79, 84, 91, 96–97, 99 Кт 70.

Учет зарплаты на ОСН и УСН производится одинаково, за тем исключением, что не все упрощенцы смогут уменьшить свои доходы на сумму затрат по оплате труда. Такое право сохраняется лишь для тех упрощенцев, которые выбрали объект упрощенного налогообложения «доходы за вычетом расходов».

Итак, для бухучета оплаты труда персонала используется счет 70. На нем обобщается информация о начисленной заработной плате, удержаниях и суммах, подлежащих к выплате.

Глава 2. Анализ труда и заработной платы на предприятии

2.1 Организационно-экономическая характеристика СХК «Агрофирма «Согратль»

Сельскохозяйственный кооператив Агрофирма «Согратль» образовано в результате перерегистрации колхоза «Согратль» в соответствии с законодательством Российской Федерации и является правопреемником последнего, действует на основании своего Устава и законодательства Российской Федерации.

Место нахождения СХК агрофирмы «Согратль»: Россия, Республика Дагестан, Гунибский район, селение Согратль.

Центральная контора расположена в городе Махачкала по ул. М. Гаджиева, 94.

Агрофирма «Согратль» осуществляет следующие виды деятельности:

- производство переработка и сбыт сельскохозяйственной и иной продукции;

- выполнение работ;

- торговля;

- бытовое обслуживание;

- оказание других услуг.

СКХ агрофирма «Согратль» ставит основной задачей получение максимальной прибыли, что достгается за счет укрепления и развития кооператива, неуклонного повышения производительности труда и эффективности кооперативно-долевого производства, увеличения производства и продажи сельскохозяйственной продукции посредством интенсификации и дальнейшего технического перевооружения производства, также полного удовлетворения растущих материальных потребностей членов кооператива, улучшения бытовых условий их жизни.

Экономической основой СХК агрофирма «Согратль» наряду, с землей закрепленной за ним государством, является коллективно-долевая собственность хозяйства.

Организационная структура СПК «Агрофирма Согратль» представлена на рисунке 2. Высшим органом управления кооператива является общее собрание членов кооператива. Общее собрание кооператива избирает председателя правления и ее членов, а также ревизионную комиссию.

Основным исполнительно-распорядительным органом предприятия является Правление, которым руководит председатель Правления.

Птицеводство

Юрисконсульт

Общее собрание кооператива

Правление

Председатель правления

Ревизионная комиссия

Главный бухгалтер

Производственный

отдел

Главный инженер

выращивание, переработка и реализация зерна

разведение крупного и мелкого рогатого скота

Молочное

животноводство

Рисунок 2. Организационная структура СПК «Агрофирма Согратль»

Территория агрофирмы расположена на высоте от 1500 до 2000 метров над уровнем моря. Селение Согратль расположено на небольших площадках на склоне Хочарорской котловины. Расстояние от правления агрофирмы до районного центра Гуниб 34 км, до блажащей железнодорожной станции Буйнакск - 110 км, до республиканского центра - 196 км. Селение Наказух находится на расстоянии 15 км от селения Согратль.

Хозяйство хорошо обеспечено водой рек и множеством ручейков. Имеется так же много мелких: колодцев и 20 артезианских колодцев. Среднегодовое количество осадков, выпадаемых на территории агрофирмы равно 600 - 800 мм, из которых до 100 мм выпадает за холодный период года, а за теплый период более 400 мм. Среднегодовая температура воздуха равна +15 °С, а среднемесячная температура января - 5 °С, июня - + 20 °С. Число дней в году с температурой воздуха более + 5 ° С, бывает от 200 до250. Почвенный состав территории - агрофирмы представлен горно-степной с нагорными ксерофитами и поля с лесной и луговой растительностью. В состав агрофирмы входят 2 населенных пункта: с. Согратль и с.Наказух с 762 жилыми домами. В агрофирме имеются 8 комплексных бригад и 7 овцетоварных ферм.

2.2 Бухгалтерский учет труда на предприятии

В СХК «АФ Согратль» работает в общей численности более 100 человек, и у всех сотрудников, и для каждого сотрудника установлен должностной оклад или расценки по сдельной оплате

Все операции по начислению и выдаче заработной платы оформляются в программе 1С.

Перед непосредственной выдачей зарплаты каждому сотруднику на руки выдается так называемый Расчетный листок, где содержится информация о начислениях и удержаниях касаемо зарплаты данного сотрудника.

Далее рассмотрим, как это происходит на рассматриваемом предприятии в программе 1С, начиная от приема работника на работу и заканчивая начислением ему заработной платы.

Рассмотрим последовательность действий по учету заработной платы в программе.

1. Принимаем сотрудника на работу.

Для этого в программе есть документ Прием на работу. Предварительно данные сотрудника заносятся в справочники Физические лица и Сотрудники организации.

Документ Прием на работу формирует печатную форму приказа Т-1.

Заполненная форма должна выглядеть так:

Если на работу принимается группа сотрудников, то ставим флаг Приказ на группу сотрудников.

Оформляем документ Начисление зарплаты работникам организации.

С помощью этого документа можно зарегистрировать в программе сведенья о начисленных работнику суммах заработной платы и об удержанном НДФЛ.

Документ можно заполнить автоматически данными, введенными в документ Прием на работу.

Для этого нажимаем кнопку Заполнить – По плановым начислениям в верхней части табличной форме.

Зарплата работникам по сдельной форме оплаты труда (работники цехов) производится на основании сдельных нарядов, которые заполняются в течение месяца.

Далее оформляем документ Ведомость на выплату зарплаты. Он предназначен для создания платежной ведомости.

Ведомость также можно заполнить автоматически, используя следующие действия:

Заполнить дату и месяц начисления, далее нажать кнопку Заполнить – По задолженности на конец месяца, и сразу нажать кнопку Рассчитать:

Далее нужно распечатать форму Т-53 (саму ведомость).

После выплаты заработной платы работникам в верхней части табличной форме нажимаем на кнопку Заменить отметку на… - выплачено и записываем документ.

Если заработная плата выплачивается через кассу организации, то оформляем Расходный кассовый ордер (который лучше сформировать на основании Ведомости на выплату заработной платы), если через банк – Платежное поручение.

Если сотрудники не получили своевременно заработную плату, то оформляем документ Депонирование организаций.

Все документы по учету заработной платы объединены в журнале по Документы по учету заработной платы.

Также в программе есть возможность сформировать аналитические отчеты, такие как расчетные листки, расчетная ведомость по форме Т-51 и в произвольной форме.

Так как данная программа не является специализированной программой по учету заработной платы, то сам расчет заработной платы, отпускных, пособий по временной нетрудоспособности она не производит – это нужно сделать вручную.

Также она не формирует табель учета рабочего времени.

Организуя учёт оплаты труда и отражения соответствующих операций на счетах бухгалтерского учёта, необходимо разделять выплаты, включаемые в себестоимость продукции (работ, услуг) и выплаты, возмещаемые из других источников.

Себестоимость продукции включает в себя затраты на оплату труда работников, занятых в производственной сфере – изготовлением продукции, выполнением работ или обслуживающих производство.

Синтетический учёт расчётов с работниками организации по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на пассивном счёте 70 «Расчёты с персоналом по оплате труда», в развитие которого могут открываться соответствующие субсчета. По кредиту счёта 70 отражают суммы начисленной оплаты труда, премий, пособий по временной нетрудоспособности, поощрительных, гарантийных и компенсационных выплат. Кредитовое сальдо счёта 70 показывает наличие у организации задолженности перед работниками по начисленной заработной плате. По дебету счёта отражаются суммы, выплаченные работникам, суммы удержанного налога, своевременно не возвращённые подотчётными лицами авансы, суммы за причинённый материальный ущерб, брак, в погашение задолженности по выданным займам, а также суммы по исполнительным документам и других удержаний. Аналитический учёт по счёту 70 ведётся по каждому работнику организации.

Основные записи по начислениям заработной платы в кредит счёта 70 производятся на основании расчётно-платёжных ведомостей, других документов, подтверждающих выполнение соответствующих работ и необходимость различных выплат.

По кредиту счёта 70 отражают суммы:

- оплаты труда – в корреспонденции со счетами учёта активов, вложений во внеоборотные активы, затрат на производство, расходов на продажу и иных источников;

- пособий по социальному страхованию – в корреспонденции со счётом 69 «Расчёты по социальному страхованию и обеспечению»;

- доходов от участия в капитале организации – в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)»;

- оплаты труда, начисленного за счёт образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет – в корреспонденции со счётом 96 «Резервы предстоящих расходов и платежей»;

- Оплаты труда в счёт расходов будущих периодов – в корреспонденции со счётом 97 «Расходы будущих периодов»;

- оплаты труда лицам, занятым в ликвидации последствий чрезвычайных ситуаций, - в корреспонденции со счётом 99 «Прибыли и убытки».

Выдача работнику заработной платы и пособий оформляется бухгалтерскими записями:

Дт 70 Кт 50 – выдана из кассы заработная платы наличными;

Дт 70 Кт 51 – перечислена с расчётного счёта Сбербанка заработная плата на лицевой счёт работника.

Неполученная в срок заработная плата депонируется. Аналитический учёт такой заработной платы ведётся по каждому работнику в реестре невыданной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках. Начисленные, но не выплаченные в срок (из-за неявки получателей) суммы отражают по дебету счёта 70 и кредиту счёта 76, субсчёт «Расчёты по депонированным суммам».

Депонированные суммы должны сдаваться в банк на расчётный счёт организации, что отражается в бухгалтерском учёте записью:

Дт 51 Кт 50.

Выдачу депонированной заработной платы из кассы организации по карточке депонента и на счетах бухгалтерского учёта фиксируют проводкой:

Дт 76 Кт 50.

Невостребованная депонированная заработная плата по истечении трёх лет относится на финансовые результаты деятельности предприятия. При этом составляется следующая запись:

Дт 76 Кт 91.

Организации вправе создавать резервы на оплату отпусков, выплату вознаграждений за выслугу лет и по итогам работы за год.

Для расчёта отпускных необходимо рассчитать средний заработок работника за предшествующие 12 календарных месяцев.

При расчёте средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя независимо от источников этих выплат.

Чтобы рассчитать сумму выплат отпускных, необходимо также определить виды выплат для расчета среднего заработка, предусмотренные системой оплаты труда.

В расчет должна войти не только сумма, начисленная исходя из установленного работнику оклада, тарифной ставки или сдельной расценки, но и все иные составляющие зарплаты: доплата за работу в праздничные и выходные дни, за сверхурочную работу, районные коэффициенты, совмещение должностей, работу в ночное время и др.

Учёт расчётов по налогу на доходы физических ведётся на счёте 68 «Расчёты по налогам и сборам», к которому открывается специальный субсчёт.

Из сумм начисленной оплаты труда по инициативе работодателя могут удерживаться долг работников за причинённый материальный ущерб, невозвращённые подотчётные суммы и т.п. Эти операции учитываются с применением счёта 73 «Расчёты с персоналом по прочим операциям», субсчёт 2 «Расчёты по возмещению материального ущерба».

По инициативе работника из начисленной оплаты труда возвращаются займы, учитываемые на счёте 73 «Расчёты с персоналом по прочим операциям», субсчёт 1 «Расчёты по предоставленным займам».

Из начисленной работнику заработной платы производятся также удержания по исполнительным листам судебных органов в пользу других лиц и др. Подобные расчётные операции учитывают на счёте 76 «Расчёты с разными дебиторами и кредиторами», к которому открывают специальный субсчёт.

Таблица 1

Некоторые проводки по счету 70 «Расчеты с персоналом по оплате труда» в СХК «АФ Согратль»

|

№ п/п |

Дебет |

Кредит |

Сумма |

Хозяйственная операция |

|

1 |

20 |

70 |

1100000 |

Начислена зарплата рабочим - сдельщикам |

|

2 |

26 |

70 |

80000 |

Начислена зарплата сотрудникам бухгалтерии |

|

3 |

70 |

50 |

1180000 |

Выплачена заработной платы работникам из кассы предприятия |

|

4 |

70 |

73 |

1200 |

Удержана с рабочего сумма потерь от брака в производстве |

|

5 |

44 |

70 |

50000 |

Начислена оплата труда работникам отдела сбыта |

2.3 Учет начисления и удержаний из заработной платы

В соответствии с законодательством на предприятии СХК «Агрофирма Согратль», начисление зарплаты проходит 2 раза в месяц. При этом даты работодатель может определить сам, но они обязательно должны прописываться в договоре.

Наниматель устанавливает каким образом перечисляется сотрудникам зарплата – наличными или на счет в банке.

Форма расчетного листа должна быть утверждена. В нем описываются правила вычетов, начисления надбавок и иные важные аспекты. В соответствии с ТК РФ наниматель должен поставить в известность сотрудника о порядке выплаты вознаграждения за работу.

Начисление зарплаты на предприятии осуществляется с первого дня трудовой деятельности сотрудника. Для начала работник должен предоставить пакет документов в отдел кадров и подписать соглашение.

Именно в договоре обозначены все аспекты трудовых отношений, включая выплату вознаграждения.

Опираясь на соглашение, директором издается приказ – он служит основанием в бухгалтерии для начисления зарплаты.

В приказе отображается следующая информация:

- какая система оплаты используется: смешанная, повременная либо сдельная;

- какое время фактически тратится на работу и объем оказанных услуг.

В случае увольнения обязательно включаются данные о дате прекращения трудовых отношений.

Начисление заработной платы работникам осуществляется в порядке, предусмотренном статьей 136 ТК РФ. Нюансы отображаются в ст. 21 ТК РФ. Оба нормативно-правовых акта должны знать, как наниматель, так и сотрудник.

Существуют дополнительные законы, регулирующие выплаты и начисление вознаграждения работникам.

Таблица 2.

|

Постановление N 922 |

Определяет, как проходит начисление з/п |

|

ФЗ-306 |

Определяет, как осуществляются выплаты военнослужащим |

|

Постановление Госкомстата 1 |

Регулирует процедуру заполнения бумаг |

|

ФЗ «О бухгалтерском учете» Важная составляющая процветания любого предприятия – это правильный учет труда и заработной платы сотрудников. Изначально данная формулировка звучит достаточно расплывчато и непонятно. Однако, это является практически основным занятием бухгалтерского отдела. В данной статье изложены основные процессы, входящие в понятие учета труда и оплаты трудовой деятельности сотрудников на предприятиях. Рисунок 1. Формы оплаты труда Крайне знакомое многим понятие «заработная плата» является ничем иным, как вознаграждением за выполненную работу сотрудника за определенный срок или же за проделанный объем. Она может зависеть от множества факторов. Начиная от квалификации данного сотрудника, заканчивая выполняемой им работой и ее востребованности. Помимо основной денежной суммы, получаемой на руки в это понятие, входит премиальные вознаграждения. Премия представляет собой поощрение сотрудника в денежном эквиваленте. Причем такой способ вознаграждения за хорошую трудовую деятельность может иметь, как постоянную, так и разовую основу. Этот вопрос решается локально в каждой отдельной организации посредством составления соответствующего документа. Оплату трудовой деятельности, в первую очередь, можно разделить на два вида: Основную. Она представляет собой денежную выплату за отработанные временные рамки или же за количество выполненной работы; Дополнительную. В данный перечень входят выплаты за нерабочее время. То есть моменты, когда сотрудник находился на больничном, в оплачиваемом отпуске или же при выдаче денежных средств при увольнении. Если говорить понятнее, то сюда относятся пособия. Если же говорить именно про формы оплаты трудовой деятельности, то здесь классификация более развернутая и обширная. В основном выделяют три способа разделения: По времени. То есть оплата трудовой деятельности сотрудника происходит за конкретный промежуток времени, который он работал. Временные рамки установлены, как на законодательном уровне, так и могут дополнительно определяться локально на организации. Существует определенный тариф. Заработная плата не зависит от объема выполненной работы. Эту классификацию можно также разделить на два типа: Происходит умножение тарифа на время, которое отработал сотрудник; Возможное добавление премии к предыдущему пункту. Оплата труда по сделке. В данном случае прослеживается прямая зависимость между выполненной работой и оплатой. Данный способ оплаты делится на несколько типов: Прямо пропорциональная. То есть оплачивается количество всей выполненной работы, данной сотруднику; Этот тип подразумевает возможность доплаты в случае, когда сотрудник превышает данную ему норму; Прогрессивный тип. В том случае, когда большее количество работ становится постоянным, то происходит повышение оплаты; Аккордная. Здесь рассматривается совокупность заработка в случае выполнения определенной стадии(й) работы. В понятие учет труда и заработной платы на предприятии также входит одна из основных бухгалтерских задач. Как известно, большинство доходов граждан так или иначе облагается налогом. Так, например, устраиваясь на работу с оплатой в виде оклада, стоит сразу понимать, что из данной суммы будет вычитаться налог на доходы физических лиц. Еще одной задачей бухгалтерского отдела является определение размера пособия по временной нетрудоспособности сотрудника. Для этого нужно учитывать такие факторы, как: Размер заработной платы работника; Стаж его работы, с учетом и предыдущих мест; Причина, по которой требуется оформление больничного листка. Особое внимание стоит уделить стажу работы. От него достаточно сильно зависит сумма выплат. Рассмотрим данную зависимость: Когда стаж сотрудника до пяти лет, то больничный лист оплачивается в виде шестидесяти процентов от его зарплаты; Если стаж работника расположен в промежутке между пятью и восемью годами, то процент несколько другой. Его значение увеличивается на двадцать. То есть, по итогу, получается 80%; В том случае, когда стаж работы превышает значение в восемь лет, то такой сотрудник удостоен выплаты в размере ста процентов от его доходов за трудовую деятельность; Если же количество отработанного времени меньше предыдущих значений и даже не превышает порог в полгода, то происходит несколько иной способ расчета. Здесь отправной точкой считается минимальный размер оплаты труда на данной территории Российской Федерации. Важной задачей бухгалтера в этой области является оформление справки 182H. Она являет собой совокупность заработной платы сотрудника, его стажа и прочих начислений, важных для оформления больничного листка. |

Регулирует ведение бухгалтерского учета и различных хозяйственных операций |

Каждый официально трудоустроенный работник на предприятии СХК «Агрофирма Согратль», отрабатывающий полную норму времени, не должен получать вознаграждение ниже минимального. Данное понятие определяется как МРОТ и зависит он от установленного прожиточного минимума.

В соответствии с законодательством запрещено выплачивать сотрудникам зарплату ниже МРОТ.

На 2017 год минимальный размер составляет 7800 рублей. Для Москвы и области сумма выше – 12 500 рублей.

Вознаграждение перечисляется в соответствии с установленным в организации порядком. Сотрудник должен заранее ознакомиться с правилами.

Берутся в учет:

- система оплаты;

- меры вознаграждения и штрафов;

- наличие социальных и других видов выплат;

- перечисление налогов.

Следует иметь ввиду, что страховые и пенсионные взносы наниматель платит самостоятельно.

Зарплата может перечисляться по 2-м вариантам:

- за отработанный период;

- за выполненную работу.

Положено предоставлять работникам аванс, размер которого устанавливается нанимателем. Зарплата может складываться из 2-х частей: оклад + премия.

При определении суммы обращается внимание на табель учета времени. Данный документ обязателен для всех вариантов оплаты труда.

Формулы для расчетов по сдельной оплате труда и по окладу различны. По окладу определяется следующим образом:

ЗПО=часть оклада/число рабочих дней за период*кол-во отработанных дней + премия – НДФЛ -удержанные с начисленного деньги.

Формула сдельной:

ЗП=сдельные расценки*кол-во произведенной продукции + премии + доплаты – НДФЛ – иные удержания.

Всем сотрудникам полагается 2 выплаты в месяц. 1 – в начале и называется авансом, 2 – в конце и считается заработной платой. Даты устанавливаются работодателем самостоятельно.

Начисления должны проходить в определенный день. Если он выпадает на праздник или выходной, то следует заранее позаботиться о выдаче денежных средств сотрудникам.

Учет ведется согласно ведомости, которая имеет строго установленную форму.

Доход физических лиц в обязательном порядке облагается налогом. С заработной платы вычитается определенный процент.

Также работодатель обязан проводить отчисления, указанные в таблице.

Таблица 3.

|

Какой взнос |

Базовая ставка |

|

Пенсионный фонд |

22% |

|

Соцстрах |

2,9% |

|

Медстрах |

5,1% |

|

Травматизм |

0,2-8,5% |

НДФЛ

Удерживается 13 % с зарплаты. Например, вознаграждение составляет 48961,85*13%=6365,04 рубля.

Ответственность за неправильное начисление заработной платы несет бухгалтер. Все зависит от причины и тяжести ситуации.

Например, за правонарушение применяется административная, работодатель может наказывать дисциплинарно, а материальная – за ущерб.

Кроме того, предусмотрены и иные формы:

- налоговая;

- гражданско-правовая;

- уголовная.

Процесс оплаты труда работников, связан с различными факторами жизнедеятельности предприятия. В современной экономике принято, что работнику предприятия объявляется так называемая «грязная» заработная плата, т. е. оплата установленных без вычетов и удержаний.

Несмотря на то, что проблеме бухгалтерского учета удержаний из заработной платы уделено достаточно много публикаций, изучение данной темы все равно является недостаточно раскрытым, тем самым повышая ее актуальность. Наблюдается проблема, вызванная большим количеством регуляторных актов в этой сфере учета.

Поэтому целесообразно провести исследование в этой области и выделить виды удержаний из заработной платы, нормативно-законодательные акты, которыми регламентируется каждый вид удержаний и определить особенности их учета.

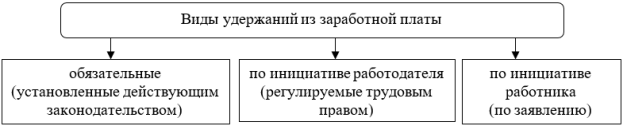

Удержания из заработной платы принято разделять на группы (рис.3.):

Рисунок 3. Виды удержаний из заработной платы

Каждый вид удержаний из заработной платы регламентируется разными нормативными документами, в зависимости от которых формируется учетная информация.

Согласно ТК РФ «Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику» [3].

Далее рассматривается каждый вид удержаний из заработной платы, нормативный документ, который регламентирует данный вид удержаний и раскрываются особенности их учета.

Обязательные удержания не зависят ни от работника, ни от работодателя.

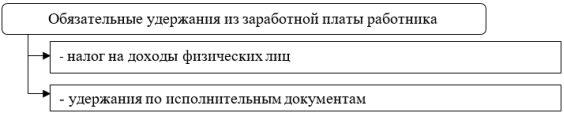

К обязательным удержаниям относятся (рис. 4):

Рисунок 4.. Обязательные удержания из заработной платы работника

К обязательным удержаниям из заработной платы относят НДФЛ. Правила расчета НДФЛ регулируется главой 23 Налогового кодекса РФ [1].

Стандартная ставка НДФЛ составляет 13 %, однако для некоторых категорий граждан установлены другие ставки, льготы и вычеты. Бухгалтерский учет операций по удержанию НДФЛ проводится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет НДФЛ. Удержание НДФЛ проводится в день выплаты заработной платы.

Прочие принципы действуют при удержаниях из заработной платы по исполнительным документам. В рамках Семейным кодексом РФ [2] и Федеральным законом от 02.10.2007 года № 299-ФЗ «Об исполнительном производстве» «при исполнении исполнительного документа с должника не может быть удержано более 50 % от заработной платы до полного погашения взыскиваемых сумм. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50 % заработка.

Ограничения размера удержаний не применяются:

– при отбытии исправительных работ,

– при взыскании алиментов на несовершеннолетних детей,

– при возмещении вреда, причиненного здоровью,

– при возмещении вреда лицам, понесшим ущерб в результате смерти кормильца

– при возмещении за ущерб, причиненный преступлением.

В перечисленных случаях размер удержаний не может превышать 70 % от заработной платы» [4].

Кроме того, к данной группы относят удержания по исполнительным листам (предписания судов, комиссий, контролирующих органов и т. д.). Бухгалтерская проводка выглядит следующим образом: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76 «Расчеты с разными дебиторами и кредиторами».

Выплата удержанных обязательств в пользу взыскателя производится в исполнительном документе или в течение трех дней и оформляется записью: Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетные счета».

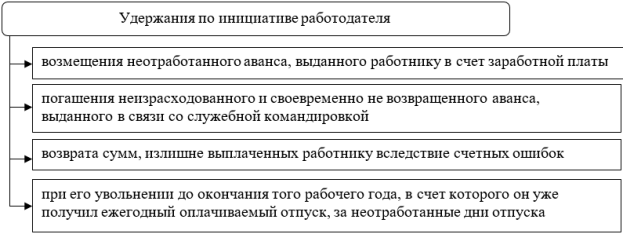

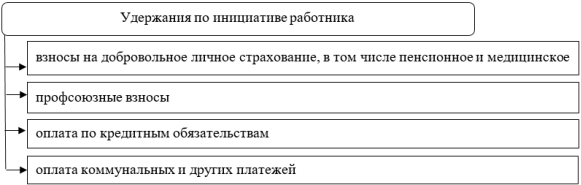

Работодатель имеет право удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе в случаях, определенных Трудовым кодексом Российской Федерации [3] статьями 137 и 138 (рис. 5).

Рисунок 5. Удержания из заработной платы работника по инициативе работодателя

Взыскания денежных средств с работника-должника по названным основаниям носят для работодателя добровольный характер, являются его правом, а не обязанностью.

Работодателю предоставлено право провести эти удержания, если работник не оспаривает их основания и размер, и если не истек месячный срок, установленный для добровольного возвращения сумм, в противном случае удержания производятся только по решению суда.

Кроме того, с 2017 г. органы ФНС могут направлять работодателю сведения об имеющейся у работника задолженности по личным налогам с требованием удержания их из заработной платы. Также сохраняются требования удержания задолженности перед третьими лицами (алименты, выплаты по исполнительным листам). Процедура этих удержаний описывается соответствующими законодательными актами.

Статьей 137 ТК РФ установлено общее правило, по которому излишне выплаченная заработная плата взысканию не подлежит, но при этом выделено несколько исключений:

– заработная плата излишне выплачена в результате счетной ошибки;

– органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

– заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

В этих случаях удержание также производится в месячный срок со дня обнаружения факта излишней выплаты.

Статьей 138 ТК РФ установлено ограничение по объему производимых удержаний, удержания из заработной платы, производимые работодателем в силу предоставленных ему прав, не могут превышать 20 % от заработной платы, причитающейся работнику, за вычетом налога на доходы физических лиц.

Удержания в случае порчи или утрате имущества отражаются в бухгалтерском учете: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73.2 «Расчеты по возмещению материального ущерба».

Задолженность по подотчетным суммам указана в следующей проводке: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 71 «Расчеты с подотчетными лицами».

Удержания из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа отражаются в проводке: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73.1 «Расчеты по предоставленным займам».

Иногда работодатель по ошибке может выплатить зарплату в большем размере. Тогда часть переплаты удерживается у сотрудника. Излишне выплаченные отпускные за неотработанное время удерживаются и отображаются проводкой: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73 «Расчеты с персоналом по прочим операциям».

Основанием для осуществления удержания по инициативе работника является его письменное заявление.

Как правило, удержаниями, производимыми по инициативе работника, являются (рис. 6):

Рисунок 6. Удержания из заработной платы работника по инициативе работника

На практике достаточно часто встречаются такие ситуации, как задержка первичных документов (исполнительных листов, справок о праве на льготы и т. п.), не правильно составленные документы, не полные пакеты документов и т. п. При этом регуляторное законодательство достаточно строго относится в части сроков и правил к работодателю, на которого возложен весь груз ответственности за процессы удержания: технические, физические, моральные.

Правильный и качественный бухгалтерский учет удержаний из заработной платы напрямую зависит от постановки кадрового делопроизводства на предприятии, строго и своевременного документооборота и ответственного отношения к документам работников.

Таким образом, из проведенного исследования видно, что существует несколько видов удержаний из заработной платы, порядок и учет которых регламентируется разными нормативными актами, тем самым влияя, на отражении данных удержаний в бухгалтерском учете.

Заключение

В настоящее время в нашей стране существует большое количество нерешённых вопросов и противоречий в сфере оплаты труда.

Важная составляющая процветания любого предприятия – это правильный учет труда и заработной платы сотрудников. Изначально данная формулировка звучит достаточно расплывчато и непонятно. Однако, это является практически основным занятием бухгалтерского отдела. В данной статье изложены основные процессы, входящие в понятие учета труда и оплаты трудовой деятельности сотрудников на предприятиях.

Рисунок 1. Формы оплаты труда

Крайне знакомое многим понятие «заработная плата» является ничем иным, как вознаграждением за выполненную работу сотрудника за определенный срок или же за проделанный объем. Она может зависеть от множества факторов. Начиная от квалификации данного сотрудника, заканчивая выполняемой им работой и ее востребованности. Помимо основной денежной суммы, получаемой на руки в это понятие, входит премиальные вознаграждения.

Премия представляет собой поощрение сотрудника в денежном эквиваленте. Причем такой способ вознаграждения за хорошую трудовую деятельность может иметь, как постоянную, так и разовую основу. Этот вопрос решается локально в каждой отдельной организации посредством составления соответствующего документа.

Оплату трудовой деятельности, в первую очередь, можно разделить на два вида:

Основную. Она представляет собой денежную выплату за отработанные временные рамки или же за количество выполненной работы;

Дополнительную. В данный перечень входят выплаты за нерабочее время. То есть моменты, когда сотрудник находился на больничном, в оплачиваемом отпуске или же при выдаче денежных средств при увольнении. Если говорить понятнее, то сюда относятся пособия.

Если же говорить именно про формы оплаты трудовой деятельности, то здесь классификация более развернутая и обширная. В основном выделяют три способа разделения:

По времени. То есть оплата трудовой деятельности сотрудника происходит за конкретный промежуток времени, который он работал. Временные рамки установлены, как на законодательном уровне, так и могут дополнительно определяться локально на организации. Существует определенный тариф. Заработная плата не зависит от объема выполненной работы. Эту классификацию можно также разделить на два типа:

Происходит умножение тарифа на время, которое отработал сотрудник;

Возможное добавление премии к предыдущему пункту.

Оплата труда по сделке. В данном случае прослеживается прямая зависимость между выполненной работой и оплатой. Данный способ оплаты делится на несколько типов:

Прямо пропорциональная. То есть оплачивается количество всей выполненной работы, данной сотруднику;

Этот тип подразумевает возможность доплаты в случае, когда сотрудник превышает данную ему норму;

Прогрессивный тип. В том случае, когда большее количество работ становится постоянным, то происходит повышение оплаты;

Аккордная. Здесь рассматривается совокупность заработка в случае выполнения определенной стадии(й) работы.

В понятие учет труда и заработной платы на предприятии также входит одна из основных бухгалтерских задач. Как известно, большинство доходов граждан так или иначе облагается налогом. Так, например, устраиваясь на работу с оплатой в виде оклада, стоит сразу понимать, что из данной суммы будет вычитаться налог на доходы физических лиц.

Еще одной задачей бухгалтерского отдела является определение размера пособия по временной нетрудоспособности сотрудника. Для этого нужно учитывать такие факторы, как:

Размер заработной платы работника;

Стаж его работы, с учетом и предыдущих мест;

Причина, по которой требуется оформление больничного листка.

Особое внимание стоит уделить стажу работы. От него достаточно сильно зависит сумма выплат. Рассмотрим данную зависимость:

Когда стаж сотрудника до пяти лет, то больничный лист оплачивается в виде шестидесяти процентов от его зарплаты;

Если стаж работника расположен в промежутке между пятью и восемью годами, то процент несколько другой. Его значение увеличивается на двадцать. То есть, по итогу, получается 80%;

В том случае, когда стаж работы превышает значение в восемь лет, то такой сотрудник удостоен выплаты в размере ста процентов от его доходов за трудовую деятельность;

Если же количество отработанного времени меньше предыдущих значений и даже не превышает порог в полгода, то происходит несколько иной способ расчета. Здесь отправной точкой считается минимальный размер оплаты труда на данной территории Российской Федерации.

Важной задачей бухгалтера в этой области является оформление справки 182H. Она являет собой совокупность заработной платы сотрудника, его стажа и прочих начислений, важных для оформления больничного листка.

Время диктует необходимость такой системы оплаты, которая способствовала бы появлению мощных стимулов развития труда и производства.

Работник крайне заинтересован даже в небольшом повышении зарплаты. Работодатель же, со своей стороны, не стремится повышать её, экономя на оплате труда.

Путём совершенствования систем оплаты труда, поиска новых решений, уже в ближайшем будущем можно добиться роста заинтересованности работников к высокопроизводительному труду.

При решении проблемы доведения минимальной заработной платы до уровня прожиточного минимума, возможно снятие проблемы социальной напряжённости. А это, в свою очередь, в комплексе с решением ряда других проблем в экономике нашей страны, может стать стимулом экономического роста в будущем.

Данное дипломное исследование проводилось согласно актуальности темы и цели, поставленной перед ним.

В процессе написания работы была сделана попытка проанализировать цели, стоящие перед бухгалтерским учётом, и задачи, которые должен выполнять бухгалтер.

В данной работе была описана методика ведения бухгалтерского учёта операций по начислению заработной платы. Также были приведены счета, с помощью которых ведётся учёт, была перечислена документация, используемая при учёте.

Кроме того был проанализирован учёт конкретных операций, рассмотрены существующие и действующие формы и системы оплаты труда на примере СХК «АФ Согратль».

Были рассмотрены действующие положения по оплате труда, начисления и удержания по заработной плате, положения о премировании и вознаграждениях. В работе определены состав и структура фонда оплаты труда.

В результате выполнения дипломной работы был изучен порядок проведения аудиторской проверки расчётов по заработной плате. С этой целью была изучена нормативная база как по порядку начисления и выплаты заработной платы, так и по организации работы предприятия в целом.

Состоялось практическое ознакомление с деятельностью объекта исследования, приобретён опыт работы с хозяйственной документацией. Рассмотрен значительный объём специальной литературы по исследуемой тематике.

Рассмотрены общие положения об организации проведения аудиторской проверки экономического субъекта, изложен порядок проведения проверки, указаны конкретные аудиторские доказательства, источники и методы их получения.

Также на СХК «АФ Согратль» был проведён анализ производительности труда на предприятии, который показал, что в отчётном году на предприятии возросли значения показателей среднечасовой, среднедневной и среднегодовой выработки рабочих. Это привело к увеличению выпуска продукции и в целом более эффективному использованию трудовых ресурсов организации.

В качестве рекомендаций руководству организации СХК «АФ Согратль» было предложено усилить внутренний контроль учёта финансовой деятельности, улучшит условия труда и повышать квалификацию рабочих.

Список использованной литературы

- Федеральный закон от 06.12.2011 (ред. от 18.07.2017 № 402-ФЗ «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: утв. Приказом Министерства Финансов Российской Федерации от 6.05.1999 г. №32н (в ред. от 27.11.2006 г.)

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: утв. Приказом Министерства Финансов Российской Федерации от 6 мая 1999 г. N 33н (в ред. от 27.11.2006 г.)

- Положение по бухгалтерскому учету «Учет материально – производственных запасов» ПБУ 5/01: утв. Приказом Министерства Финансов Российской Федерации от 09.06.2001 г. № 44н (в ред. от 26.03.2007г.)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. Приказом Министерства Финансов Российской Федерации от 29.07.1998г. № 34н

- Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. - 432 c.

- Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / Т. У. Турманидзе,– М.: Экономика, 2012. – 478 с.

- Анализ финансовой отчетности: учебное пособие / В.Г. Артеменко, В.В. Остапова– М.: Омега-Л, 2012. – 436 с. Вартанов А. С.

- Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие для нач. проф. образования / В.А.Одинцов. - М.: Академия, 2013. - 252 с. Пласкова, Н. С.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012. - 366 c.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2013. – 608 с.

- Гладкий Алексей 1С: Управление небольшой фирмой 8.2 с нуля. 100 уроков для начинающих; БХВ-Петербург - Москва, 2012. - 288 c.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2012. – 432 с.

- Данилевский Ю.А. Аудит и основные направления аудиторской деятельности: Учебное пособие. - М.: Изд. ФИПК, 2013. - 97 с.

- Камышанов П.И. Практическое пособие по аудиту. - М.: ИНФРА-М. 2012. - 552. с.

- Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок. Практика применения Плана счетов: практическое пособие. – М.: Проспект, 2013. – 592 с.

- Комплексный анализ хозяйственной деятельности предприятия: учеб. пособие / [В.И.Бариленко]; под общ. ред. В.И.Бариленко. - М. : ФОРУМ, 2012. - 463 c.

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2012. – 656 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2012. - 248 c.

- Кузнецов, С.И. Комплексный анализ хозяйственной деятельности предприятия: Учебное пособие / В.В. Плотникова, Л.К. Плотникова, С.И. Кузнецов. - М.: Форум, 2012. - 464 c.

- Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2015. – 304 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2015. – 560 с.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 607 c.

- Самохвалова, Ю.Н. Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - М.: Форум, НИЦ ИНФРА-М, 2013. - 232 c.

- Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2013. - 456 c.

- Соколов, Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни: Учебное пособие / Я.В. Соколов. - М.: Магистр, ИНФРА-М, 2012. - 224 c.

- Экономическая диагностика деятельности предприятия: организация и методология: Учеб. пособие / А. С. Вартанов. – М.: Финансы и статистика, 2014. – 326 с. Вахрушина, М.А.

- http://base.garant.ru/

- http://www.consultant.ru/

- Бухгалтерская (финансовая) отчетность и ее роль в управлении предприятием

- Особенности управления международной спортивной федерации UCI

- Авторитет и лидерство в системе менеджмента

- КЛАССИФИКАЦИЯ ПРАВОВЫХ НОРМ

- Индивидуальное предпринимательство (Понятие, признаки и субъекты предпринимательской деятельности)

- Авторское право (ЗАКОНОДАТЕЛЬНАЯ ОСНОВА ЗАЩИТЫ АВТОРСКИХ ПРАВ)

- Коммерческая деятельность по управлению товарными ресурсами

- История развития менеджмента (Этапы и периоды развития менеджмента)

- Понятие менеджмента. Менеджер и предприниматель ( Теоретические аспекты развития менеджмента)

- Роль мотивации в поведении организации

- Понятие правонарушения

- Счета бухгалтерского учета и их строение