Счета бухгалтерского учета и их строение

Содержание:

Введение

Актуальность курсовой работы. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет ведется абсолютно на каждой организации, вне зависимости от её организационно-правовой формы, структуры, строения и рода деятельности.Законодательство обязывает при осуществлении профессиональной деятельности вести бухгалтерский учет, но и без этого специалисты понимают его важность.

Основная цель бухгалтерского учета –это обеспечение аналитиков информацией, необходимой для принятия решений, которые касаются распределения и использования ограниченных экономических ресурсов: денежных, земельных, человеческих ресурсов и т.п.

От эффективности распределения и использования ресурсов зависят прибыль организации, цены на товары и услуги, заработная плата, производство товаров и услуг, их качество. Здесь большую роль играет бухгалтерский учет. Таким образом, можно сделать вывод, что от организации бухгалтерского учета зависит и положение организации, так как учёт в денежном выражении отражает состояние предприятия в конкретный момент времени, динамику, и даже помогает прогнозировать краткосрочные и долгосрочные перспективы его развития.

В самом бухгалтерском учете важен способ его ведения, элементами которого являются счета и двойная запись. Именно это и является темой данной курсовой работы - «Счета и двойная запись».Эта тема очень актуальна, поскольку весь бухгалтерский учет построен на работе с различными счетами, без существования которыхневозможно представить современный бухгалтерский учет, а знание правил ведения бухгалтерских счетов является важнейшим в практической работе бухгалтера. Отсюда возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Целью курсовой работы является изучение бухгалтерского счета и двойной записи.

Задачи курсовой работы:

- изучить бухгалтерские счета и двойная запись. Историческая справка;

- изучить систему счетов бухгалтерского учета, их назначение и внутреннее строение;

- рассмотреть синтетический и аналитический учет на счетах;

- рассмотреть классификацию счетов бухгалтерского учета;

- изучить сущность двойной записи;

- рассмотреть обоснование метода двойной записи.

При написании работы были использованы нормативно-правовые акты РФ, монографии, различные учебники и учебные пособия по теории бухгалтерского учета.

Глава 1. Счета бухгалтерского учета и их строение

Счета бухгалтерского учета и их строение

Текущее наблюдение и контроль хозяйственных операций и их изменений в составе хозяйственных средств и их источников осуществляют с помощью системы счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись на счетах производится с использованием метода двойной записи.

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Таким образом, счет – это накопитель информации, которая затем обобщается и используется для составления разных сводных показателей и отчетности.

Счета открывают на каждый экономически однородный вид хозяйственных средств, их источников и процессов в соответствии с классификацией объектов учета (сч. «Касса», сч. «Основные средства», сч. «НМА»).

По внешнему виду счет представляет собой таблицу Т-образной формы (Т-счет), состоящий из двух частей.

Левая часть счета называется дебетом (сокращенно Д-т,  ), а правая кредитом (сокращенно К-т,

), а правая кредитом (сокращенно К-т,  ). Следовательно дебет, кредит счета соответствуют его сторонам.

). Следовательно дебет, кредит счета соответствуют его сторонам.

Счета открываются на каждую статью баланса. Открыть счет – это значит дать ему название (оно, как правило, соответствует названию статьи баланса) и по соответствующей стороне счета записать начальное состояние объекта.

Для обозначения начального состояния объекта используют термин «сальдо». Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как  , а остаток на конец проведения операций (на конец отчетного периода) –

, а остаток на конец проведения операций (на конец отчетного периода) –  .

.

Для отражения хозяйственных операций на счетах необходимо документальное подтверждение, в качестве которого могут быть бумажные и электронные носители, причем любой из них должен иметь юридическую силу.

В соответствии с балансом все счета бухгалтерского учета делятся на активные и пассивные.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. На активных счетах сальдо только дебетовое.

Пассивные – это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивные счетах сальдо только кредитовые.

При отражении хозяйственных операций на счетах необходимо руководствоваться следующими правилами.

Суммы, увеличивающие начальный остаток записывают на стороне остатка, а суммы, уменьшающие начальный остаток – на противоположной стороне. Если сложить суммы всех операций, записанных на сторонах счета, то получится сумма оборота. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, по кредиту – кредитовым. При подсчете оборотов начальный остаток не учитывается.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне счета, что и начальный.

Схема записей на активном счете имеет следующий вид.

Таблица 1.

Активный счет (наименование счета)

|

Дебет |

Кредит |

|

|

|

|

Увеличение остатка, происходящее в результате хозяйственных операций |

Уменьшение остатка, происходящее в результате хозяйственных операций |

|

Оборот по дебету счета (сумма всех хозяйственных операций |

Оборот по кредиту счета (сумма всех хозяйственных операций) |

|

|

– остаток на начало проведения операции

– остаток на начало проведения операции – остаток на конец проведения операции

– остаток на конец проведения операцииТаким образом, по активному счету отражаются:

- По дебету счета – сальдо на начало и конец проведения операций и хозяйственные операции, влекущие за собой увеличение наличия средств.

- По кредиту счета – хозяйственные операции, влекущие за собой уменьшение наличия средств.

Если обозначим оборот по дебету счета ОбД, а оборот по кредиту – ОбК, то тогда сальдо конечное или остаток на конец проведения операции можно подсчитать по следующей формуле:

Ситуация 1: сумма начального остатка и сумма оборота по дебету должны быть больше суммы, показываемой по кредиту счета. В этом случае имеется сальдо на конец проведения операции, которое определяется по формуле (1).

Ситуация 2: сумма начального остатка и сумма оборота по дебету равны сумме оборота по кредиту. В этом случае сальдо конечного не будет.

Схема записей на пассивном счете имеет следующий вид.

Таблица 2.

Пассивный счет (наименование счета)

|

Дебет |

Кредит |

|

|

|

|

Уменьшение остатка, происходящее в результате хозяйственных операций |

Увеличение остатка, происходящее в результате хозяйственных операций |

|

Оборот по дебету (сумма всех хозяйственных операций) |

Оборот по кредиту (сумма всех хозяйственных операций) |

|

|

– остаток на начало проведения операции

– остаток на начало проведения операции – остаток на конец проведения операции.

– остаток на конец проведения операции.Таким образом, по пассивному счету отражаются:

- По кредиту – сальдо на начало и конец проведения операции и хозяйственные операции, влекущие за собой увеличение источника.

- По дебету – хозяйственные операции, влекущие за собой уменьшение источника.

Используя ранее приведенные обозначения, для определения остатка по пассивному счету на конец периода составим формулу:

При записях хозяйственных операций в пассивные счета могут быть только 2 ситуации:

Ситуация 1: сумма начального остатка и сумма оборота по кредиту счета должны быть больше суммы, отраженной по дебету счета. В этом случае имеется кредитовое сальдо на конец проведения хозяйственных операций.

Ситуация 2: сумма начального остатка и сумма оборота по кредиту счета равна сумме, отраженной по дебету счета. В этом случае сальдо на конец отчетного периода не будет.

Остатки по активным счетам, на которых отражается имущество предприятия, и по пассивным счетам, на которых показывается источники формирования этого имущества, затем увязываются и соответственно отражаются в активе баланса.

Помимо активных и пассивных счетов в бухгалтерском учете существуют так называемые активно-пассивные счета.

Активно-пассивные счета бывают 2 видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое одновременно).

К счету, с односторонним сальдо относится счет 99 «Прибыли и убытки». Если у предприятия сумма доходов превысила сумму расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым. Если, наоборот, суммы доходов меньше суммы расходов, то разница между ними показывает убыток, и сальдо по счету будет дебетовым.

К активно-пассивным счетам с двусторонним развернутым сальдо относятся счет «Расчеты с разными дебиторами и кредитами». Сальдо по дебету этого счета означает дебиторскую задолженность, а сальдо по кредиту – кредиторскую. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывают разных счетов для предприятий, организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами.

В данном активно-пассивном счете записи по дебету могут иметь разное значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской. Разное значение имеет и запись по кредиту счета, либо увеличение кредиторской задолженности, либо уменьшение дебиторской задолженности.

На практике пользуются счетами более сложной формы, чем указанная выше.

Счета открывают и ведут в книгах, карточках и свободных листах. Рассмотрим самую распространенную форму счета.

Таблица 3.

Счет (наименование счета)

|

Дебет |

Кредит |

||||||

|

Проводка |

Содержание операции |

Сумма |

проводка |

Содержание операции |

Сумма |

||

|

Дата |

№ документа |

Дата |

№ документа |

||||

Развернутое сальдо в активно-пассивных счетах в обычном порядке определить невозможно, для этого необходимы данные аналитического учета. Аналитический учет дает информацию о состоянии расчетов с каждым дебитором и с каждым кредитором, то есть выводится сальдо по каждому покупателю и поставщику отдельно, а затем подсчитывается общая сумма дебиторской и кредиторской задолженности.

1.2Система счетов бухгалтерского учета, их назначение и внутреннее строение

Бухгалтерский баланс составляется один раз в месяц (на 1-е число месяца). В течение месяца в организации совершается большое количество хозяйственных операций, кᴏᴛᴏᴩые невозможно отражать в балансе.

По϶ᴛᴏму текущий учет движения хозяйственных средств и их источников ведется на специальных бухгалтерских счетах.

Счета бухгалтерского учета — ϶ᴛᴏ способ экономической группировки, текущего отражения и оперативного контроля за хозяйственными средствами, источниками их формирования и хозяйственными операциями. Графически счета представляют собой таблицы, в кᴏᴛᴏᴩых производятся учетные записи.

Увеличение или уменьшение средств и их источников отражаются на счетах раздельно. По϶ᴛᴏму счет делится на две части: левую и правую. Важно заметить, что одна из них — левая — называется «дебет», а правая — «кредит», (рис. 1). Стоит сказать, для каждого объекта учета, в частности, для каждого вида средств и их источников, открываются отдельные счета.

Движение хозяйственных средств показывается в учете в виде увеличения (+) или уменьшения (—).

Рисунок 1. Схема бухгалтерского счета

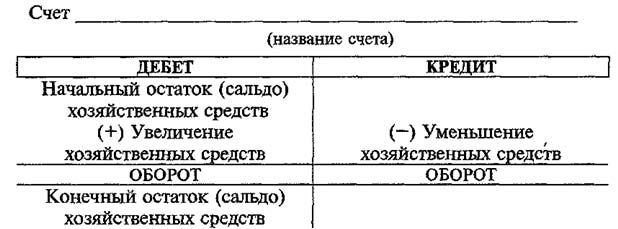

Все счета, согласно экономической группировке, делятся на две группы: активные и пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств (рис. 4.2). Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса.

Деление счетов на активные и пассивные демонстрирует органическую связь счетов с балансом.

В активных счетах на дебетовой стороне записывается остаток средств на начало месяца, операции, вызывающие увеличение средств, и остаток на конец месяца. На кредитовой стороне записываются операции, вызывающие уменьшение хозяйственных средств. При открытии счета прежде всего записывают первоначальное сальдо (т.е. остаток), а затем изменение средств (источников) , после чего определяется конечное сальдо.

В активных счетах сальдо всегда дебетовое. Увеличение средств в активных счетах показывается по дебету, а уменьшение — по кредиту. Итоги записей сумм операций за месяц по дебету и кредиту счета носят название оборота. Стоит сказать, для определения конечного сальдо (остатков) к начальному сальдо присоединяют оборот, отражающий увеличение средств (источников), а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

Порядок открытия активных и пассивных счетов и записей в них можно представить следующим образом (рис. 2).

Рисунок 2. Схема активного счета

К активным ᴏᴛʜᴏϲᴙтся, например, счета: «Основные средства», «Материалы», «Касса» и т.д. Можно отметить, что наименование активных счетов часто совпадает с названием статей актива баланса.

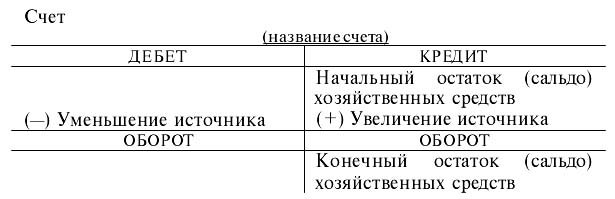

В пассивных счетах на кредитовой стороне записывается остаток источников на начало месяца, операции, вызывающие увеличение источников хозяйственных средств, и остаток на конец месяца, и по дебетовой стороне записываются операции, вызывающие уменьшение источников. В пассивных счетах сальдо кредитовое (рис. 3).

Рисунок 3. Схема пассивного счета

К пассивным счетам ᴏᴛʜᴏϲᴙтся, например, счета «Расчеты с поставщиками и подрядчиками», «Уставный капитал». Конечный остаток определяется по каждому счету в конце месяца. В активных счетах он определяется по формуле:

ОСТкон = ОСТнач + ОБд-т - ОБк-т;

в пассивных:

ОСТкон = ОСТнач + ОБк-т - ОБд-т;

где ОСТкон — остаток конечный;

ОСТнач — остаток начальный;

ОБд-т — оборот по дебету счета;

ОБк-т — оборот по кредиту счета.

Но бывают также и активно-пассивные счета, кᴏᴛᴏᴩые имеют признаки как активных, так и пассивных счетов. В таких счетах остаток может быть и дебетовым, и кредитовым или одновременно дебетовым и кредитовым (развернутое сальдо).

К примеру, по счету «Расчеты с разными дебиторами и кредиторами» дебетовое сальдо показывает сумму дебиторской задолженности и демонстрируется в активе баланса. Кредитовое сальдо по ϶ᴛᴏму счету показывает сумму кредиторской задолженности и демонстрируется в пассиве баланса.

Развернутое сальдо в активно-пассивных счетах в обычном порядке определить невозможно, для ϶ᴛᴏго необходимы данные аналитического учета. Аналитический учет дает информацию о состоянии расчетов с каждым дебитором (например, с покупателем) и с каждым кредитором (например, поставщиком организации в долг материалов), т.е. выводится сальдо по каждому покупателю и поставщику отдельно, а затем подсчитывается общая сумма дебиторской и кредиторской задолженности.

Активно-пассивные счета ᴏᴛʜᴏϲᴙт к группе сложных счетов, требующих детализации, расшифровки в аналитическом учете по каждому дебитору (юридическому, физическому лицу) и кредитору.

Порядок открытия активно-пассивного счета и записи в нем можно показать на примере счета «Расчеты с разными дебиторами и кредиторами» (счет 76).

|

Пример 1. Счет 76 «Расчеты с разными дебиторами и кредиторами» |

|

|

Дебет |

Кредит |

|

1. Сальдо на начало месяца (дебиторская задолженность) |

2. Сальдо на начало месяца (кредиторская задолженность) |

|

3. Увеличение дебиторской задолженности |

4. Увеличение кредиторской задолженности |

|

5. Уменьшение кредиторской задолженности |

6. Уменьшение дебиторской задолженности |

|

Конечное сальдо (1 + 3 — 6) (состояние дебиторской задолженности) |

Конечное сальдо (2 + 4 — 5) (состояние кредиторской задолженности) |

1.3Синтетический и аналитический учет на счетах

Отражая операции в бухгалтерском учете, компания фиксирует их в регистрах синтетического и аналитического учета. Собственно эти два составляющих - синтетический и аналитический учет, – дополняя друг друга, и образуют конечную систему бухучета на предприятии. В настоящей статье мы поговорим о том, что же такое синтетический учет в бухгалтерском учете.

В ныне действующем законе о бухучете от 6 декабря 2011 года № 402-ФЗ нет четкого определения о том, что представляют из себя синтетический и аналитический учет и их взаимосвязи. Но такие определения даны в ранее действующем Федеральном законе от 21 ноября 1996 года № 129-ФЗ. Согласно этому документу синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. В свою очередь аналитический учет - учет, который ведется в счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Проще говоря, регистры синтетического учета обобщают данные по аналитическим счетам, группируя остатки по ним и давая представления об общих показателях деятельности компании. И хотя закон, который приводит данные определения, является устаревшим документом, принцип отражения всех фактов хозяйственной деятельности организации по счетам синтетического и аналитического учета актуален до сих пор.

Каждая операция фиксируется в учете компании с помощью двойной записи, то есть по дебету и кредиту сразу двух счетов. Остаток, сформировавшийся в результате такой записи по тому или иному счету, используемому согласно плану счетов бухучета для отражения определенных действий или событий, и есть элемент синтетического учета. Это всегда общая информация, показывающая стоимостной эквивалент конкретного показателя.

Например, счет 10 «Материалы» отражает движение ТМЦ, принадлежащих компании. Дебетовое сальдо по этому счету показывает остаток таких ценностей на определенную дату. К данному счету могут использоваться субсчета, распределяющие все материалы по видам: сырье и материалы, комплектующие изделия, топливо, запчасти, инвентарь, спецодежда и прочие. В то же время все перечисленные ТМЦ могут находиться на разных складах, принадлежащих одной компании, и это также будет отражено в учете. Данная детальная информация видна в аналитике счета 10.

Другой пример: по расчетам за приобретение товаров, услуг или работ организацией синтетический учет ведется по счету 60 «Расчеты с поставщиками и подрядчиками». Тут, как следует из самого названия счета, компания отражает собственные обязательства перед контрагентом или же, напротив, его обязательства перед компанией. Аналитический учет в данном случае будет представлять из себя записи в разрезе каждого конкретного контрагента, отражение перечисленных авансов и окончательных сумм оплаты, а также сами факты получения товаров, работ или услуг.

Итак, поскольку информация аналитического учета в конечном счете формирует данные синтетического учета, то вполне очевидна их взаимосвязь: суммы показателей по данным аналитики всегда соответствует общим показателям синтетического учета. Исключений из этого правила быть не может. И напротив, если остатки по аналитическим и синтетическим счетам оказались по какой-то причине не эквивалентны, то этот факт будет свидетельствовать о допущенной ошибке в учете. Так что данное безусловное соответствие может, в том числе, играть роль и проверочного инструмента в вопросе правильности ведения бухгалтерского учета в организации в целом.

1.4 Классификация счетов бухгалтерского учета

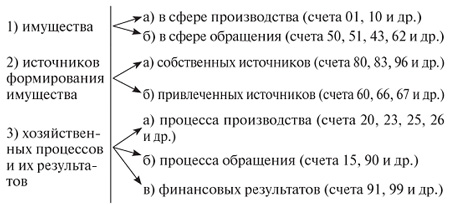

Для осуществления надлежащих экономических группировок хозяйственных операций и получения нужных показателей для контроля, анализа финансово-хозяйственной деятельности и принятия управленческих решений важное значение имеют экономически правильно построенная система счетов бухгалтерского учета, четко определенное экономическое содержание счетов и единообразное отражение на них хозяйственных операций. В этой связи все счета бухгалтерского учета классифицируют (группируют) по экономическому содержанию и по структуре и назначению.

Классификация счетов бухгалтерского учета по экономическому содержанию основывается на группировке объектов бухгалтерского наблюдения, т.е. экономическое содержание информации, учитываемой на счете, указывает тот объект, для отражения которого этот счет предназначен. В соответствии с этим выделяют счета для учета:

Такая классификация счетов по экономическому содержанию с разделением на счета, учитывающие имущество с указанием сферы его нахождения, счета источников формирования имущества и счета хозяйственных процессов и результатов, позволяет выделить все необходимые для учета счета, установить единство и различия в методике отражения на них информации и получения необходимых показателей для контроля за расходованием средств, сохранностью имущества, выполнением производственно-хозяйственной и финансовой деятельности организации.

Классификация счетов по назначению и структуре в бухгалтерском учете не связывает счета с конкретными экономическими показателями, которые на счетах отражаются. Эта группировка показывает особенности построения и назначения счетов в информационной системе бухгалтерского учета. Группировка счетов бухгалтерского учета по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей оборотов и сальдо. При классификации счетов по назначению и структуре используют метод учета имущества, источников его формирования и хозяйственных процессов. Счета бухгалтерского учета по назначению и структуре подразделяются на пять групп: основные счета, регулирующие счета, операционные счета, финансово-результатные счета, забалансовые счета.

Основными являются счета, посредством которых осуществляют учет и контроль за наличием и движением имущества, принадлежащего предприятию, и источников его образования. Основные счета подразделяются на инвентарные (материальные), фондовые (капитала), счета учета расчетов.

Инвентарные (материальные) счета применяются для учета наличия и движения по видам имущества материальных ценностей и денежных средств. К ним относятся сч. «Основные средства», «Материалы», «Готовая продукция», «Касса», «Расчетные счета« и др. Все

инвентарные счета активные. По дебету этих счетов отражаются наличие и поступление, а по кредиту — выбытие объектов учета. Сальдо на этих счетах всегда дебетовое.

Фондовые счета применяются для учета собственных источников образования имущества. К ним относятся сч. «Уставный капитал», «Резервный капитал», «Добавочный капитал» и др. Все фондовые счета пассивные. По кредиту отражаются образование и последующее увеличение собственного капитала, а по дебету — уменьшение в процессе использования капитала. Сальдо этих счетов только кредитовое.

Счета учета расчетов предназначены для учета расчетных взаимоотношений данной организации с поставщиками, покупателями, кредитными учреждениями, финансовыми органами, работниками предприятия, разными дебиторами и кредиторами. Счета для учета расчетов могут быть активными (сч. 73 «Расчеты с персоналом по прочим операциям» и др.), пассивными (сч. 66 «Расчеты по краткосрочным кредитам и займам», сч. 70 «Расчеты с персоналом по оплате труда» и др.), активно-пассивными (сч. 60 «Расчеты с поставщиками и подрядчиками», сч. 76 «Расчеты с разными дебиторами и кредиторами» и др.).

Регулирующие счета предназначены для уточнения (регулирования) оценки объектов, учитываемых на основных счетах. Регулирующие счета подразделяются на дополнительные, контрарные, контрарно-дополнительные.

Дополнительными регулирующими счетами называют счета, если уточнение действительной величины стоимости объектов, учитываемых на основных активных и пассивных счетах, осуществляется путем прибавления суммы регулятива регулирующего счета к их учетной цене. Дополнительным регулирующим счетам активным соответствует структура активного счета, а пассивным — пассивные счета.

Контрарные регулирующие счета предназначены для определения действительной величины стоимости регулируемого объекта, учитываемого на основном активном или пассивном счете, путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета. Контрарные счета бывают контрактивными (пассивными) и контрпассивными (активными).

Контрпассивные (активные) счета используются для регулирования показателей основных пассивных счетов. К ним, например, можно отнести сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», являющийся регулирующим по отношению к сч. 68 «Расчеты по налогам и сборам» в части учета НДС. т.е. уменьшения суммы, подлежащей взносу в бюджет. Этот регулирующий счет используется для отражения в учете суммы НДС, уплаченной поставщикам, но еще не принятой к зачету по расчетам с бюджетом. Структура этого счета 19 соответствует активному счету.

Контрарно-дополнительные счета сочетают в себе признаки контрарных и дополнительных счетов. Примером таких счетов может служить сч. 16 «Отклонение в стоимости материальных ценностей». Отклонение — это разница в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения и учетных ценах. Отклонения фактической себестоимости от учетных цен могут быть положительными (перерасход) или отрицательными (экономия). Положительные отклонения (перерасход) прибавляются к стоимости учитываемых материальных ценностей, а отрицательные (экономия) — вычитаются из учетной стоимости материальных ценностей для определения фактической себестоимости. Этот счет является активно-пассивным, т.е. перерасход отражается по дебету счета, а экономия — по кредиту.

Операционные счета предназначены для учета и контроля хозяйственных процессов и делятся на распределительные, калькуляционные, сопоставляющие.

Распределительные счета предназначены для контроля за некоторыми расходами в процессе кругооборота средств и обеспечения правильности распределения их между различными объектами учета. Распределительные счета делятся на собирательно-распределительные и бюджетно-распределительные.

К собирательно-распределительным счетам относятся счета, предназначенные для собирания расходов по тому или иному хозяйственному процессу с целью дальнейшего их отнесения по назначению на соответствующие счета, учитывающие все затраты по данному процессу. Эти счета дают необходимые сведения для контроля за исполнением смет расходов. Такими счетами являются сч. 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. Все эти счета являются активными, по дебету собираются расходы, а по кредиту — списываются на соответствующие счета, например на сч. 20, сч. 90. Собирательно-распределительные счета сальдо на конец месяца не имеют и в балансе не показываются. Принадлежность этих счетов к активным определяется их первоначальной записью по дебету счета.

Бюджетно-распределительные счета предназначены для учета и распределения доходов и расходов исходя из принципа их временной определенности к соответствующему отчетному периоду. К таким счетам относятся сч. 97 «Расходы будущих периодов», 98 «Доходы будущих периодов», 96 «Резервы предстоящих расходов». Счет 97 является активным, счет 98 — пассивным. Счет 96 «Резервы предстоящих расходов» является пассивным и предназначен для учета созданною резерва для покрытия расходов, относящихся к последующим отчетным периодам, например создание резерва на оплату отпусков, гарантийного резерва и др.

Калькуляционные счета используются для определения фактической себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ и услуг. К ним относятся сч. 15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 23 «Вспомогательные производства» и др. По дебету этих счетов отражаются затраты, из которых складывается фактическая себестоимость заготовленных материальных запасов или произведенной продукции, а по кредиту отражается списание затрат, вошедших в фактическую себестоимость материальных ценностей, продукции, т.е. списывается фактическая себестоимость. Дебетовый остаток показывает затраты на не поступившие на склад материальные ценности либо незаконченную производством продукцию, т.е. себестоимость незавершенного производства.

Сопоставляющие счета применяются для выявления результатов по хозяйственным процессам. Особенностью этих счетов является то, что на них по дебету и кредиту отражаются различные оценки, характеризующие один и тот же процесс. Результаты определяются путем сопоставления этих оценок. Например, для выявления результата от продажи продукции сопоставляют полную фактическую себестоимость проданной продукции с суммой выручки в продажных ценах. Такое сопостааление производится по сч. 90 «Продажи» путем записи полной фактической себестоимости проданной продукции по дебету этого счета и выручки по продажным ценам по кредиту. При этом превышение кредитового оборота над дебетовым показывает прибыль, а дебетового над кредитовым — убыток. Остаток на сч. 90 «Продажи» не остается, так как результат списывается на счет 99 «Прибыли и убытки».

Финансово-результатные счета служат для выявления конечного финансового результата деятельности организации. Сюда относятся сч. 99 «Прибыли и убытки», который является активно-пассивным; по его дебету отражаются убытки, а по кредиту — доходы, прибыль. Дебетовый остаток этого счета показывает чистый убыток, кредитовый — чистую прибыль. По окончании отчетного года финансовый результат со сч. 99 списывается на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Забалансовые счета. Прежде всего следует подчеркнуть, что все имущество и источники его формирования, принадлежащие организации, учитываются на балансовых счетах.

Особенностью забалансовых счетов является то, что учет на них ведется без применения метода двойной записи. Забалансовые счета не корреспондируют между собой и с другими балансовыми счетами, они могут быть активными и пассивными.

Большое количество используемых счетов для учета объектов бух- гаптерского наблюдения вызывает необходимость систематизации счетов, обеспечивающей единую методологию учета в различных организациях. Это достигается установлением определенного перечня (плана) счетов, используемых для текущего учета.

Планом счетов бухгалтерского учета называют систематизированный перечень счетов, классифицированный по экономическому содержанию, определяющий единую методологию ведения бухгалтерского учета, правила группировки и обобщения информации для оперативного руководства и контроля финансово-хозяйственной деятельности орган изаци и.

В последние годы в связи с принятием новых положений по бух- галтерскому учету отдельных объектов бухгалтерского наблюдения в действующий План счетов введены дополнительно несколько счетов как первого, так и второго порядка, а также внесены изменения в характеристику некоторых синтетических счетов (счетов первого порядка).

В действующем Плане счетов все балансовые счета бухгалтерского учета объединены в восемь разделов. При этом в первых пяти разделах и части шестого раздела (дебиторская задолженность) сгруппированы счета, содержащие информацию о составе и размещении имущества и о затратах процессов производства и обращения (приобретения производственных запасов и продажи готовой продукции. работ и услуг). Счета разделов семь, восемь и части раздела шесть (кредиторская задолженность) обобщают информацию об источниках имущества и финансовых результатах.

В отдельную группу в Плане счетов выделены «Забалансовые счета».

Субсчета, предусмотренные в Плане счетов, используются организациями в зависимости от потребности для контроля, управления деятельностью и составления отчетности.

Аналитические счета в План счетов не вводятся, организации открывают их в зависимости от необходимости получения определенной информации для управления и принятия обоснованных решений.

В организациях допускается составление рабочего плана счетов с тем количеством счетов, которое требуется для учета финансово- хозяйственной деятельности. Рабочие планы счетов составляются на основе указанного Плана счетов. Для учета специфических операций организации могут по согласованию с Минфином РФ вводить при необходимости в План счетов дополнительные синтетические счета (первого порядка), используя свободные номера счетов (коды).

В Инструкции по применению Плана счетов отражаются основные принципы ведения бухгалтерского учета; дается краткая характеристика синтетических счетов (первого порядка) и субсчетов (синтетических счетов второго порядка): раскрываются структура и назначение, экономическое содержание обобщаемой информации; приводится корреспонденция счетов с другими счетами бухгалтерского учета.

Глава 2. Двойная запись на счетах и ее сущность

2.1 Сущность двойной записи

Двойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Методология ведения учета регламентируется Законом «О бухучете» под № 402-ФЗ. Сплошной порядок документирования всех фактов деятельности принят и международными стандартами в организациях любых форм собственности и отраслевой принадлежности.

Двойная запись – это способ ведения объектного учета с одновременным отражением одной операции в равной сумме по двум разным счетам: по кредиту одного и дебету другого. Наравне с синтетическим и аналитическим способами систематизации данных принцип двойной записи обеспечивает взаимосвязь между разделами баланса, сохраняя равновесие с помощью проводок. Подготовка обязательной бухгалтерской отчетности начинается с формирования журнала хозяйственных операций.

Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта. После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов. Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

Сущность двойной записи состоит в отражении любой финансово-хозяйственной операции предприятия на двух счетах одновременно. При этом по одному счету происходит формирование проводки по дебету, по второму – по кредиту. В зависимости от вида счета (пассивный, активно-пассивный или активный) денежное значение отражается путем увеличения одной части и уменьшения другой.

Этот принцип двойной записи в бухгалтерском учете является основополагающим правилом контроля баланса организации. Если равенства по дебету/кредиту (включая остатки и обороты) нет, значит, допущена ошибка. Дополнительно система двойной записи позволяет отслеживать изменения как в имуществе (активах) компании, так и его источниках (пассивах). Таким образом осуществляется корреспонденция счетов на основе первичной документации.

Раздел «Активы» и «Пассивы»:

- К «Активам» баланса относятся – основные фонды предприятия, денежные средства (наличные и безналичные), нематериальны активы, МПЗ, все виды дебиторской задолженности, долгосрочные финансовые вложения.

- К «Пассивам» баланса относятся – уставной капитал предприятия, все виды образованных резервов, кредиторская задолженность (включая перед бюджетом и внебюджетными фондами), прибыли/убытки.

Двойная запись хозяйственных операций подтверждается первичными документами или регистрами учета. Контировка счетов заверяется ответственным бухгалтером. Суть двойной записи состоит в формировании значения – откуда поступили средства/имущество, куда выбыли, за счет чего образовались, к какому результату (убытку или прибыли) привели в деятельности организации.

Важно! Отсутствие подтверждающих первичных документов может привести к проблемам с налоговыми проверяющими органами, поставив под сомнение проведенную операцию. Ведь понятие двойной записи – это основной инструмент формирования информации о финансовом положении предприятия, способ отражения хозяйственных операций по доходам и расходам деятельности.

В чем состоит суть двойной записи можно понять, если ознакомиться с конкретными примерами. Каждая рабочая операция оформляется соответствующей проводкой. При этом формируются записи, меняющие стоимость предприятия, как имущественного комплекса.

Пример 1

С расчетного счета организации сняты наличные в сумме 155 000 руб. В процессе этой операции изменения затрагивают 2 счета: 50 «Касса» и 51 «Расчетный счет». Эти счета относятся к активным, увеличивающимся по дебету и уменьшающимся по кредиту. Следовательно, сущность метода двойной записи заключается в отражении следующей рабочей проводки:

Дебет 50 – Кредит 51 на сумму 155 000,00 рублей

Если говорить об изменениях состава активов/пассивов баланса, в данном случае меняется только структура активов – происходит перераспределение между безналичными и наличными средствами. Общая величина не изменяется.

Пример 2

Внесены учредителем наличные денежные средства в сумме 10 000 рублей в качестве вклада в уставный капитал предприятия. Чтобы понять, в чем заключается сущность метода двойной записи, посмотрим на рабочие счета. Отражение этой операции затрагивает счета: 50 и 75.1 «Расчеты с учредителями по вкладам в уставной капитал». Двойная запись – это отражение операции следующей проводкой:

Дебет 50 – Кредит 75.1 на сумму 10 000,00 рублей

При этом увеличиваются активы предприятия за счет источника «уставный капитал». Счет 75 относится к активно-пассивным, и в этом случае оборот по кредиту подразумевает не увеличение кредиторской задолженности учредителя, а уменьшение дебиторского долга по вкладу в уставный капитал.

Вывод: двойная запись как элемент метода бухгалтерского учета охватывает все изменения рабочих счетов предприятия, отражая актуальную информацию об имуществе и его источниках. Таким способом обеспечивается взаимосвязь между хозяйственными операциями и контролируется финансовое состояние хозяйствующего субъекта.

2.2 Обоснование метода двойной записи

Каждая хозяйственная операция, в силу своего объективного характера, вызывает двойственные изменения в составе активов, капитала или обязательств. Эти изменения обусловлены:

- экономической природой смены форм собственности в процессе кругооборота средств (приобретение запасов с оплатой их с текущего банковского счета, выпуск готовой продукции из производства и т.д.);

- перемещением запасов и денежных средств (получение денег с текущего банковского счета в кассу, отгрузка продукции покупателям и т.д.);

- изменением взаимоотношений предприятия с другими предприятиями, группами лиц или отдельными лицами в процессе осуществления хозяйственной деятельности, в результате возникновения обязательств или погашения взаимных обязательств (принятие к оплате счетов поставщиков, выплата заработной платы из кассы и другие).

Двойная запись представляет собой способ отражения на счетах бухгалтерского учета хозяйственных операций, посредством которого каждая хозяйственная операция отражается на счетах дважды: на дебете одного cчета и кредите другого на одну и ту же сумму.

При отражении хозяйственных операций на счетах между ними возникает взаимосвязь – между дебетом одного и кредитом другого счета. Такая взаимосвязь между счетами, возникающая в результате двойной записи хозяйственных операций называется корреспонденцией счетов, а сами счета - корреспондирующими.

Прежде чем разносить суммы хозяйственных операций по счетам, надо указать дебетуемый и кредитуемый счета, которые затрагиваются данной операцией. Такое предварительное указание корреспондирующих счетов, а также суммы операции называются бухгалтерской проводкой, счетной формулой, корреспонденцией или контировкой (от итальянского слова «konto» - счет).

Бухгалтерская проводка - есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Например, получены деньги в кассу с текущего банковского счета в национальной валюте – 50 000 тенге:

Дебет счета 1010 «Денежные средства в кассе» ∑ 50 000 тг.

Кредит счета 1030 «Денежные средства на текущих банковских счетах» ∑ 50 000 тг.

или

Дт 1010 Кт 1030 ∑ 50 000 тг.

Бухгалтерские проводки составляются на основании документов, в которых отражены хозяйственные операции.

По количеству затрагиваемых операцией счетов бухгалтерские проводки могут быть:

- Простые;

- Сложные.

Простая бухгалтерская проводка – это проводка, где один счет дебетуется, другой кредитуется на одну и ту же сумму.

Приведенная выше проводка является простой, поскольку в ней затрагиваются всего два счета. На практике часто встречаются сложные бухгалтерские проводки.

Сложная бухгалтерская проводка – это проводка, где дебетуется один счет, а кредитуются несколько, или наоборот.

Сложная проводка не нарушает принципа двойной записи, так как сумма записей по дебету (кредиту) нескольких счетов равна сумме записей по кредиту (дебету) одного счета.

Например, при получении денег в кассу национальной валюте от подотчетного лица в сумме 10000 тенге и от покупателя в сумме 120 000 тенге:

Дебет счета 1010 «Денежные средства в кассе» ∑ 130 000 тг.

Кредит счета 1250 «Краткосрочная дебиторская задолженность работников» ∑ 10000 тг.

Кредит счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» ∑ 120000 тг.

Контрольное значение двойной записи, состоит в том, что при двойной записи каждая операция отражается по дебету одного и кредиту другого счета на одинаковую сумму. Вследствие этого итог оборотов по дебету всех счетов должен быть равен итогу оборотов по кредиту всех счетов.

Познавательное значение метода двойной записи состоит в том, что благодаря корреспондирующей связи между счетами можно раскрыть содержание хозяйственных операций, не обращаясь ни к тексту, ни к документу.

Заключение

В данной курсовой работе были рассмотрены понятия о бухгалтерских счетах: активные и пассивные счета, синтетические и аналитические счета, забалансовых счета, а также метод двойной записи, его определение и содержание и классификация счетов по экономическому содержанию, назначению и структуре.

В процессе выполнения данной курсовой работы я пришел к следующим выводам: 1. Главным средством для ведения текущего учёта хозяйственных операций, изменяющих состав активов и источников их формирования, а также хранения информации, является система счетов бухгалтерского учёта. Счётом называется способ отражения хозяйственных операций по экономически однородным объектам активов и их источников на основе носителей информации. Он представляет собой учётную позицию в бухгалтерском учете, предназначенную для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи в проводках. По своей сущности счёт предназначен для группировки и регистрации (записи, учёта) всех хозяйственных операций, которые привели к изменению суммы определённого вида средств или источника.

2. В текущем бухгалтерском учёте хозяйственные операции группируются по однородным экономическим признакам. Счета, на которых осуществляется бухгалтерский учёт хозяйственных средств (активов, имущества, ресурсов), называются активными и находятся в активе баланса. Счета, на которых ведётся бухгалтерский учёт источников образования хозяйственных средств (пассивов), называются пассивными и находятся в пассиве баланса. Кроме активных и пассивных счетов, в бухгалтерском учёте существует группа счетов, обладающих свойствами как активных, так и пассивных счетов. Они называются активно-пассивными счетами.

3. Хозяйственные операции отражаются на счетах бухгалтерского учёта по правилу двойной записи. Двойной записью называется взаимосвязанное отражение изменений объектов бухгалтерского учета в дебете и кредите счетов по одной и той же сумме.Это способ ведения бухгалтерского учета, при котором каждое изменение состояния средств организации отражается по крайней мере на двух бухгалтерских счетах, обеспечивая общий баланс.

Список использованной литературы

Правовые акты

-

-

- Конституция Российской Федерации от 12.12.1993г. М., 2015г.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

-

Специальная литература

-

-

- Анализ баланса, или как понимать баланс: учебно-практическое пособие, Ковалев В.В., Ковалев Вит.В.,- М.: Проспект, 2014.

- Анализ финансовой отчетности, Ефимова О.В., Мельник М.В., Бородина Е.И. - М.: Омега-Л, 2015.

- Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений: практическое руководство, Бычкова С.М., Янданова Ц.Н. С.М.Бычкова, Ц.Н.Янданова.-М.: Эксмо, 2015.

- Бухгалтерский учет, Кондраков Н.П. - М.: ИНФРА-М 2013.

- Бухгалтерский учет на современном предприятии, Пошерстник Н.В.–М.: Проспект, 2014.

- О бухгалтерском учете: Федеральный закон от 06 декабря 2011 г. № 402-ФЗ (в редакции Федерального закона от 28.12.2013), Консультант Плюс, www.consultant.ru. счет двойной запись

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94н (в ред. приказа Минфина РФ от 18.09.2006 № 115н, от 18.11.2010 №142н),Консультант Плюс, www.consultant.ru.

- Климова М.А. «Бухгалтерский учет». Часть 2. М., Бератор-Пресс, 2014

- Иванченко Т.А. «Бухгалтерский учет». М., «Финансы и статистика», 2014

- Попова И.Н. «Бухгалтерский учет на малых предприятиях», М., «Экономика-Пресс», 2012

- Сотникова Л.В. «Бухгалтерская отчетность организации», М., Институт профессиональных бухгалтеров России, Информационное агентство «ИПБР-БИНФА». 2015

- Ростовцев А., Холоденко Е. Составление бухгалтерских проводок по новому Плану счетов. – М.: издательство "Экономика - пресс", 2015.

- Яковлев А.А. «Основы бухгалтерского учета», М., Издательский Дом «Бухгалтерский учет», 2015

-

- Учет труда и заработной платы

- Бухгалтерская (финансовая) отчетность и ее роль в управлении предприятием

- Особенности управления международной спортивной федерации UCI

- Авторитет и лидерство в системе менеджмента

- КЛАССИФИКАЦИЯ ПРАВОВЫХ НОРМ

- Индивидуальное предпринимательство (Понятие, признаки и субъекты предпринимательской деятельности)

- ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ И ПУТИ ИХ УЛУЧШЕНИ

- Коммерческая деятельность по управлению товарными ресурсами

- История развития менеджмента (Этапы и периоды развития менеджмента)

- Понятие менеджмента. Менеджер и предприниматель ( Теоретические аспекты развития менеджмента)

- Роль мотивации в поведении организации

- Понятие правонарушения