Учет расчетов с разными кредиторами

Содержание:

ВВЕДЕНИЕ

Важнейшей составной частью работы бухгалтерской службы является учет кредиторской задолженности. Немаловажное и первостепенное значение при этом имеет осуществление контроля за ходом выполнения долговых обязательств сторон, возникающих при расчетах.

Можно иметь потенциально хорошие результаты от продажи продукции (работ и услуг) и от внереализационных доходов, но при существенном росте дебиторской и кредиторской задолженности все это потерять. В то же время необходимо своевременно возвращать свои долги, иначе возникает риск потерь, доверие поставщиков и покупателей, получить штрафные санкции, ослабить свои позиции на рынке.

Отсюда очевидна необходимость непрерывного контроля за образованием и движением кредиторской задолженности в целях своевременного и обоснованного списания просроченной дебиторской задолженности на увеличение прочих расходов, а просроченной кредиторской задолженности - на увеличение доходов.

Достоверная оценка активов баланса экономического субъекта во многом зависит от реальной оценки дебиторской и кредиторской задолженности, учитывая риски невозврата долгов. В настоящее время контрагенты и контролирующие органы могут получить информацию о дебиторской и кредиторской задолженности организаций только после составления и утверждения годовой отчетности. Очень важно обеспечить в бухгалтерском учете правильный аналитический учет дебиторов и кредиторов с дифференциацией задолженности по причинам и срокам ее образования.

Все это обуславливает актуальность и востребованность темы курсовой работы.

Целью курсовой работы является исследование особенностей учета расчетов с разными кредиторами, разработка рекомендаций по совершенствованию данного участка учетных работ на предприятии.

Для достижения поставленной цели поставлены следующие задачи:

- исследовать нормативно-правовое регулирование учета кредиторской задолженности;

- изучить методологические основы учета кредиторской задолженности;

- дать краткую экономическую характеристику ООО «Со-вьет»;

- изучить современное состояние бухгалтерского учета кредиторской задолженности на предприятии;

- разработать рекомендации по совершенствованию учета кредиторской задолженности.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых: Аврамчук В.В., Алексеевой Г.И., Брусникина Р.М., Булатовой А.В., Булдаковой И.С., Гурьяновой К.С., Рогачевой М.А., Серковой М.В., Чернова В.В., Юсупова А.А. и других, публикации в периодической печати и средствах массовой информации.

При написании курсовой работы применялись следующие методы: анализ, сравнения, классификации, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составили статистические данные, первичные учетные документы по учету кредиторской задолженности, регистры аналитического и синтетического учета, бухгалтерская отчетность ООО «Со-вьет» за 2015-2016 годы.

Структурно курсовая работа состоит из: введения, двух глав, заключения, списка литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЁТА РАСЧЕТОВ С РАЗНЫМИ КРЕДИТОРАМИ

1.1. Нормативно-правовое регулирование учета кредиторской задолженности

Рассмотрим понятие кредиторской задолженности. При рассмотрении нормативно-правовых актов не сформулировано единое и четкое определение кредиторской задолженности. Однако использование данного понятия проводится постоянно и связано с обязательствами предприятия. При осуществлении хозяйственной деятельности предприятие переходит в разные типы отношений с третьими лицами, подписывает и проводит разные типы сделок, осуществляет обязанности, которые учитываются действующим законодательством страны. В итоге функционирования у предприятия возникают обязательства, которые необходимо осуществить, и эти обязательства представлены в денежном выражении[1].

При определении понятия кредиторской задолженности проводится его изучение как с правовой, так и с экономической точки зрения. Вахрушина Н. дает следующее определение кредиторской задолженности – «это денежные средства, которые временно привлекаются предприятием и подлежат возврату физическим и юридическим лицам, у которых они были взяты»[2].

Колчина Н.В.ᅟ с точки зрения экономической сущности исследует кредиторскую задолженность как долю имущества предприятия (денежные средства, запасы). С точки зрения правой категории - важная доля имущества предприятия, которая является предметом обязательных правовых отношений между организацией и ее кредиторами[3].

Необходимо отметить, что такая трактовка кредиторской задолженности получила широкое распространение среди российских и зарубежных теоретиков.

В частности, В.В. Ковалев определяет обязательства, в том числе и кредиторскую задолженность предприятия, служащие источником финансирования его деятельности как «фактор прибыли, которую дополнительно может получить предприятие, расширяя за счет предоставляемого ему кредита состав и объем средств». Согласно стандарта ПБУ 4/99 «Бухгалтерская отчетность организации», дебиторская задолженность является активом и должна раскрываться в балансе на нетто-основе, т.е. за вычетом резервов под снижение стоимости[4].

Кредиторская задолженность отражается в пассиве баланса (форма 1) в группе статей «Кредиторская задолженность»[5].

Необходимо отметить, что данные о кредиторской задолженности приводятся с подразделением на краткосрочную и долгосрочную. Из данных о долгосрочной задолженности выделяются данные о задолженности, которая погашается более чем через 12 месяцев после отчетной даты[6].

Учетной политикой организации для целей бухгалтерского учета должен быть предусмотрен порядок отражения долгосрочной кредиторской задолженности в том случае, когда срок исполнения обязательств составляет менее 12 месяцев. В данном случае, долгосрочная задолженность может либо быть переведена в краткосрочную, либо учитываться в составе долгосрочной до исполнения обязательств перед контрагентами[7].

Анализ научной литературы дает разностороннее представление об особенностях классификации кредиторской задолженности, которую многие авторы называют обязательствами, так как ей присущи различные классификационные признаки обязательств. Поэтому, рассмотрим данные классификации с разными взглядами ученых (Приложение 1).

На основании сроков, которые характеризуют данные о наличии просроченной задолженности, отражаются показатели о задолженности, по которой истекли предусмотренные в договорах сроки погашения задолженности. При этом обособленно выделяется задолженность, числящаяся в бухгалтерском учете как просроченная свыше 3 месяцев до отчетной даты[8].

Дебиторская и кредиторская задолженности, с одной стороны, находятся «по разные стороны» баланса, с другой стороны, они представляют «две стороны одной медали»: отток и приток средств, которые существенным образом влияют на финансовое благополучие предприятий[9].

1.2. Особенности учёта расчетов с разными кредиторами

Согласно Плану счетов для обобщения информации, обо всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов используются счета раздела VI «Расчеты»[10]:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 77 «Отложенные налоговые обязательства»;

- 79 «Внутрихозяйственные расчеты»[11].

Экономические субъекты по своему усмотрению открывают необходимые субсчета к указанным балансовым счетам для аналитического учета дебиторской и кредиторской задолженности.

Сальдо по дебету этих счетов означает дебиторскую задолженность, а сальдо по кредиту - кредиторскую. Расчеты с дебиторами и кредиторами предложено объединять на одном счете, для того, чтобы не открывать разные счета для организаций, которые могут быть в разное время и дебиторами, и кредиторами.

Следует отметить, что данный подход характерен для российской теории и практики бухгалтерского учета, в западной же практике учет ведется отдельно по дебетовому и кредитовому признаку, например, счет «Расчеты с разными дебиторами и кредиторами» по международным правилам представлен двумя счетами «Расчеты с разными дебиторами» и «Расчеты с разными кредиторами»[12].

В свою очередь мы хотим отметить, что, по ряду контрагентов может возникнуть одновременно дебиторская и кредиторская задолженность, к примеру, по разным договорам, или один и тот же контрагент может выступать в роли, как поставщика, так и покупателя[13]. А это приводит к тому, что она отражается как в активе, так и в пассиве баланса. Данная ситуация служит увеличению валюты баланса и, следовательно, искажению отчетности. Поэтому, бухгалтерской службе организации необходимо либо своевременно проводить зачет взаимных требований, либо пользоваться возможностями, которые дает категория бухгалтерского учета «Профессиональное суждение», которое можно обозначить, как «мнение, заключение определенного лица, являющееся основанием для принятия им решения в условиях неопределенности»[14].

Кредиторская задолженность относится к обязательствам организации. В системе бухгалтерского учета кредиторская задолженность представляет собой оценку суммы долга организации (которая выступает должником) перед организацией – кредитором. Кредиторская задолженность учитывается на счетах: 60, 62, 68, 69, 70, 71, 73, 75, 76. Долговые обязательства отражаются на пассивных счетах учета расчетов по займам и кредитам 66, 67.

Установлены следующие правила отражения в бухгалтерской отчетности кредиторской задолженности:

1. Не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99). Например, на отчетную дату свернутое сальдо по счету 68 «Расчеты по налогам и сборам» составляет 1 500 тыс. руб., в том числе дебетовое сальдо по субсчету 68 - «Расчеты с бюджетом по НДС» - 2 000 тыс. руб. и кредитовое сальдо по другим налогам – 3 500 тыс. руб. В бухгалтерском балансе на отчетную дату сальдо по счету 68 должно быть представлено развернуто: в составе дебиторской задолженности (стр. 1230) – 2 000 тыс. руб., в составе кредиторской задолженности (стр. 1520) – 3 500 тыс. руб[15].

2. В бухгалтерском балансе кредиторская задолженность представляется как краткосрочная (V раздел баланса), если срок ее погашения составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. В остальных случаях кредиторская задолженность представляется как долгосрочная и, соответственно, отражается в разделе IV бухгалтерского баланса (п. 19 ПБУ 4/99[16]).

3. Кредиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. п. 1, 5, 7, 8 ПБУ 3/2006).

4. При получении организацией оплаты в счет предстоящих поставок товаров кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС[17].

5. В бухгалтерском балансе данные о кредиторской задолженности за приобретенные товары (работы, услуги) отражаются в случае их существенности обособленно от сумм, полученных организацией в соответствии с договорами авансов (предоплаты) (Письмо Минфина РФ от 27.01.2012 № 07-02-18/01).

Списание кредиторской задолженности производится в финансовый результат.

Кредиторской задолженностью считаются обязательства организации, которые также могут возникать по различным основаниям, при этом учитывая, что, как правило, вся дебиторская задолженность является кредиторской у контрагента. Кредиторская задолженность часто является источником покрытия неотложных расходов организации, поэтому экономические субъекты не торопятся расставаться с этой задолженностью, особенно если не очень тревожат дебиторы[18].

Современные программные продукты по бухгалтерскому учету позволяют осуществлять аналитический учет дебиторской и кредиторской задолженности по срокам образования задолженности, что позволяет получать необходимую оперативную информацию в течение отчетного периода[19].

При составлении годовой отчетности все коммерческие организации обязаны провести инвентаризацию дебиторской и кредиторской задолженности. Просроченная и сомнительная дебиторская и просроченная кредиторская задолженности определяются, как правило, инвентаризационной комиссией при проведении обязательной инвентаризации расчетов, т.е. в период составления годового отчета организации, а также в случаях, предусмотренных законодательством (например, при ликвидации организации)[20].

Резерв по сомнительным долгам должен создаваться как минимум один раз в году при составлении годового отчета, что оформляется в коммерческих организациях бухгалтерской проводкой: Д-т сч. 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», К-т сч. 63 «Резерв по сомнительным долгам». За счет созданного резерва в бухгалтерском учете должна быть списана безнадежная дебиторская задолженность, что отражается следующей проводкой: Д-т сч. 63 «Резерв по сомнительным долгам» К-т сч. 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и др[21].

Величина резерва по сомнительным долгам определяется отдельно по каждому сомнительному долгу и зависит от финансового состояния дебитора и от оценки вероятности погашения долга полностью либо частично. Важно отметить, что официальной единой методики отчислений в резерв по сомнительным долгам не существует, поэтому организация должна описать принятую методику в учетной политике для целей бухгалтерского учета. Для целей налогового учета порядок формирования резерва является добровольным и определен в Налоговом Кодексе РФ[22].

Для принятия решения о списании просроченной дебиторской или кредиторской задолженности со счетов бухгалтерского учета необходимо указать причину и основания для совершения этой операции. Поэтому важно правильно определить истечение срока исковой давности и квалифицировать «просроченность» задолженности[23].

В этом случае следует руководствоваться положениями гл. 12 «Исковая давность» ГК РФ[24], в ст. 195 которой дано понятие исковой давности. В ГК РФ определены сроки начала течения исковой давности, перерывы течения и восстановление срока исковой давности по решению суда. Правильно применяя нормы ГК РФ, можно установить перечень и суммы просроченной дебиторской задолженности, обоснованно списать их с учета по соответствующим счетам бухгалтерского учета[25].

По истечении трехлетнего срока исковой давности кредиторскую задолженность необходимо включить в прочие доходы, что оформляется проводками: Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» К-т сч. 91 «Прочие доходы и расходы», субсчет 1[26].

На практике бухгалтеры особое внимание уделяют дебиторской задолженности, чтобы своевременно списать просроченную задолженность, и обычно слабо контролируют просроченную кредиторскую задолженность.

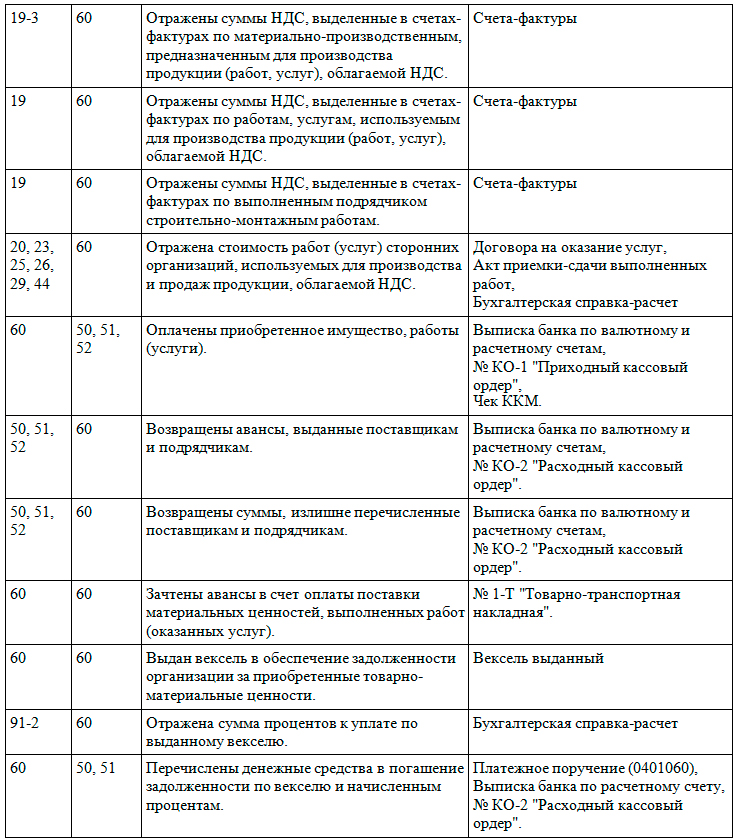

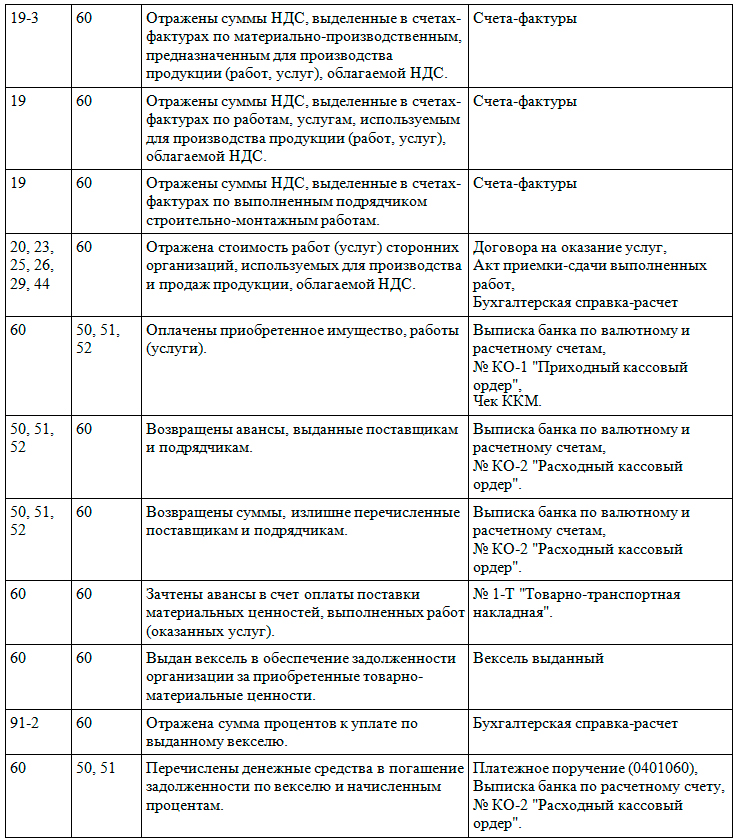

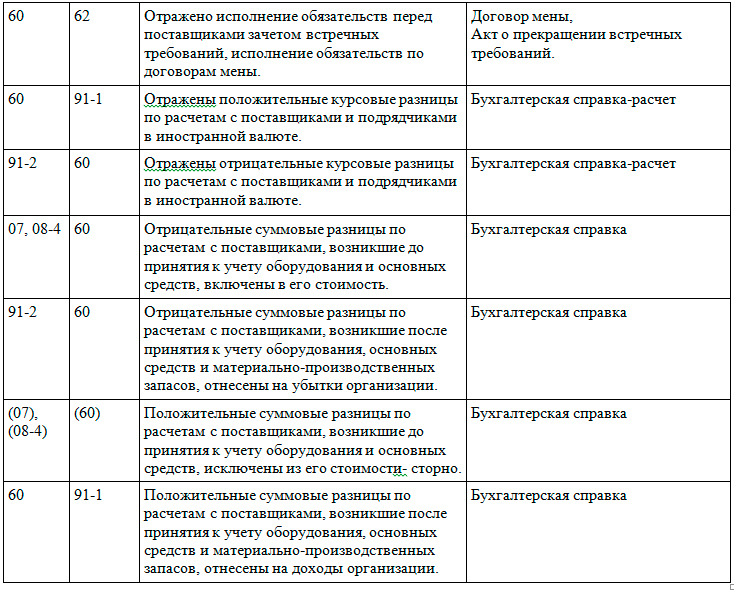

Типичные хозяйственные операции по учету дебиторской и кредиторской задолженности и схемы бухгалтерских записей по этим операциям приведены в Приложении 2.

Кредиторская задолженность относится к обязательствам организации. В системе бухгалтерского учета кредиторская задолженность представляет собой оценку суммы долга организации (которая выступает должником) перед организацией – кредитором.

Информация о расчетах с разными кредиторами формируется на счетах обязательств. Первичными учетные документами с данными группами контрагентов служат договора, предусмотренные гражданским законодательством, накладные на передачу ТМЦ, акты выполненных работ, счета-фактуры (при условии применения НДС).

Порядок осуществления учета кредиторской задолженности представлен множеством различных нормативно-правовых актов, однако раскрытие порядка ведения бухгалтерского учета дебиторской и кредиторской задолженности не достаточно разработано, нет отдельного положения по ведению бухгалтерского учета или методических указаний.

ГЛАВА 2. ОЦЕНКА И ОРГАНИЗАЦИЯ УЧЁТА РАСЧЕТОВ С РАЗНЫМИ КРЕДИТОРАМИ В ООО «СО-ВЬЕТ»

2.1. Организационная структура и характеристика ООО «Со-вьет»

Общество с ограниченной ответственностью «Со-вьет» создано в соответствии с Гражданским Кодексом РФ, Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», действует в соответствии с нормативными актами и Уставом.

Полное название – Общество с ограниченной ответственностью «Со-вьет», сокращенное – ООО «Со-вьет».

Организация ООО «Со-вьет» зарегистрирована 14 апреля 2014 года. Регистратор – Инспекция Федеральной налоговой службы № 7 по г. Москве. Генеральный директор Першин Андрей Борисович.

Основные реквизиты Общества: ОГРН: 1147746417202, ИНН: 7707831531; КПП: 770701001; ОКПО: 29351430; ОКАТО: 45286585000; телефон: +7 (495) 4465990; юридический и фактический адрес: 127051, г. Москва, Петровский б-р, дом № 3, корпус 2, квартира 1; КОМН.2.

Основной вид деятельности - торговля оптовая прочими бытовыми товарами (код по ОКВЭД 46.49).

Дополнительные виды деятельности:

- торговля оптовая неспециализированная (код по ОКВЭД 46.90);

- деятельность вспомогательная прочая, связанная с перевозками (код по ОКВЭД 52.29);

- деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки (код по ОКВЭД 82.99).

Организационная структура (рисунок 1) оптовой организации представляет собой систему управленческих звеньев, которые расположены в строгой соподчиненности и обеспечивающих взаимосвязь между управляющей и управляемой системами организации, давая возможность реализации основных бизнес-процессов ООО «Со-вьет».

Генеральный директор (1)

Заведующий складом (1)

Заместитель директора по коммерческим вопросам (1)

Главный бухгалтер (1)

Работник склада (1)

Служба сбыта (4)

Бухгалтерия (1)

Рисунок 1 - Организационная структура ООО «Со-вьет»

Задача организационной структуры – распределение между отдельными подразделениями организации прав и обязанностей. Руководство текущей деятельностью ООО «Со-вьет» осуществляется единоличным исполнительным органом – Генеральным директором. В непосредственном подчинении генерального директора находятся первые его заместители. Всеми процессами управляет генеральный директор, который же делегирует задачи и полномочия конкретному подразделению или звену организации. В свою очередь, подразделения организации принимают на себя обязательства по осуществлению возложенных на них задач и несут ответственность перед высшим руководством в рамках занимаемой позиции.

В общем виде структура управления ООО «Со-вьет» включает центральный аппарат управления, в верхний (первый) уровень которого входят генеральный директор, его заместители (руководители направлений): главный бухгалтер, заместитель директора по коммерческим вопросам и заведующий складом. Второй уровень представлен руководителями отделов. Каждый руководитель является главным специалистом и возглавляет службу или отдел, в которую входят специалисты, мастера, работники различных подразделений, обслуживающих все отделения.

Такая структура управления исключает возможность дублирования и получения противоречивых приказов. Если все же противоречивые указания поступают, подчиненные руководствуются приказами, поступившими от линейного руководителя. Функции, которые выполняют отделы, не распределены четко между сотрудниками, работа выполняется по мере необходимости и полномочия распределяются начальниками отделов по его распределению.

Основные показатели деятельности ООО «Со-вьет» за 2015-2016 годы (таблица 1) подготовлены на основе бухгалтерской отчетности за 2015-2016 годы (Приложение 3).

Таблица 1

Анализ основных технико-экономических показателей деятельности организации за 2015-2016 годы, тыс. руб.

|

№ п/п |

Показатели |

2015 год |

2016 год |

2016 год в % к 2015году |

|

1 |

Выручка от продажи товаров |

3862 |

13566 |

351,27 |

|

2 |

Себестоимость проданных товаров |

3014 |

9274 |

307,70 |

|

3 |

Прибыль от продажи товаров |

18 |

-3063 |

Умен. в 170 раз |

|

4 |

Стоимость основных средств |

0 |

95 |

- |

|

5 |

Численность работников, чел |

8 |

10 |

125,00 |

|

6 |

Годовая производительность труда (1/5) |

482,75 |

1356,60 |

281,02 |

|

7 |

Фондовооруженность (4\5) |

0 |

9,5 |

- |

|

8 |

Фондоотдача (1/4) |

- |

142,80 |

- |

|

9 |

Фондоёмкость (4\1) |

0 |

0,007 |

- |

|

10 |

Уровень рентабельность продаж, % (3\1*100) |

0,47 |

-22,58 |

х |

|

11 |

Уровень рентабельности производства, % (3\2*100) |

0,60 |

-33,03 |

х |

Как следует из данных таблицы 1 объем продажи товаров в ООО «Со-вьет» за анализируемый период увеличился более чем в 3,5 раз, это связано с расширением видов сбыта товаров.

Также отмечается рост более чем в 3 раза себестоимости продаж, что обусловлено увеличением объемов продаж товаров.

В 2016 году торговая деятельность организации была убыточна, и при этом как отрицательный факт следует отметить повышение уровня убыточности продаж в 2016 году против 2015 года и получение убытка в 2016 году в размере 3063 тыс. руб. Таким образом, прибыль ООО «Со-вьет» уменьшилась в 170 раз.

Резкое уменьшение получаемой прибыли отпродаж привело к падению уровня рентабельности продаж с 0,47% до -22,58%. По этой же причине величина уровня рентабельности производства уменьшилась с 0,60% в 2015 году до -33,03% в 2016 году.

Внедрение в эксплуатацию новых основных средств в 2016 году вызвало увеличение стоимости основных производственных фондов ООО «Со-вьет», в 2016 году их размер составил 95 тыс. руб.

Значительный темп роста стоимости основных производственных фондов в ООО «Со-вьет» против темпа роста объемов продаж повлек за собой увеличение фондоотдачи.

Численность персонала в организации в 2016 году увеличилась на 2 человека или на 25%. Этим, а также ростом объемов продаж товаров обусловлено увеличение годовой производительности труда одного сотрудника ООО «Со-вьет» более чем 2,8 раз.

Рост среднегодовой стоимости основных производственных фондов на 100% и увеличение численности персонала на 25% значительно увеличили фондовооруженность труда в 2016 году.

В таблице 2 представлена информация о системе бухгалтерского учета в ООО «Со-вьет».

Таблица 2

Характеристика бухгалтерского учета в ООО «Со-вьет»

|

Объекты |

Характеристика |

|

Форма ведения учета |

Журнально-ордерная с применением средств автоматизации |

|

Принцип организации бухгалтерского учета |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Налоговый режим |

Общий режим налогообложения |

|

Учетная политика для целей бухгалтер. учета |

Положение об учетной политики для целей бухгалтерского, утвержденное приказом руководителя от 2016 года |

|

Учетная политика для целей налогового учета |

Положение об учетной политики для целей налогового учета, утвержденное приказом руководителя от 2016 года |

|

График документооборота |

отсутствует |

|

Рабочий план счетов |

Учетной политикой предусмотрено использование рабочего плана счетов (приложением к учетной политике) |

ООО «Со-вьет» в 2016 году в организации учета хозяйственной деятельности руководствовалось Законом № 402-ФЗ, планом счетов и Инструкцией по его применению, утвержденным Приказом Минфина РФ от 31.10.2000 № 94н, положениями (стандартами) по бухгалтерскому учету, учетной политикой (Приложение 4). Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами, внешними контролерами не проверена.

Оперативный и бухгалтерский учет ведется в системе 1С Управление торговлей 8.2.

Таким образом, анализ технико-экономических показателей продаж товаров свидетельствует о целесообразности расширения данного вида деятельности в ООО «Со-вьет», так как товары данной организации пользуются спросом на региональном рынке сбыта. В настоящее время организация постепенно наращивает продажу товаров.

2.2. Особенности учёта кредиторской задолженности ООО «Со-вьет»

Под кредиторской задолженностью понимается задолженность ООО «Со-вьет» перед другими лицами, в качестве которых могут быть организации, предприниматели, работники, учредители. Она отражается в бухгалтерском учете как обязательства ООО «Со-вьет». Кредиторскую задолженность в ООО «Со-вьет» подразделяют в зависимости от характеристики кредитора и выделяют следующие виды:

1. кредиторская задолженность перед бюджетом и внебюджетными фондами. В частности, сами налоги и платежи в фонды, а также штрафы, пени, неустойки;

2. кредиторская задолженность сотрудникам организации. В частности, долги по выплате заработной платы, не компенсированные расходы по подотчетным суммам;

3. кредиторская задолженность за товары, работы, услуги сторонним организациям (поставщикам и подрядчикам);

4. задолженнось по выплате дивидендов учредителям;

5. и др.

Счета учета кредиторской задолженности и аналитика учета по ООО «Со-вьет» приведены в Приложении 5.

Эти счета являются активно-пассивными, кроме счета 70, он пассивный. Наличие задолженности отражается по кредиту указанных в таблице счетов, ее уменьшение или списание - по дебету счетов.

Самые существенные суммы кредиторской задолженности в ООО «Со-вьет» возникают по счету 60 «Расчеты с поставщиками и подрядчиками».

Рассмотрим бухгалтерские записи в учете ООО «Со-вьет» по возникновению кредиторской задолженности:

Пример 1. Учет расчетов при приобретении товаров (таблица 3).

Таблица 3

Корреспонденция счетов при приобретении товаров в

ООО «Со-вьет»

|

№ |

Содержание операции |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Получены товары от поставщика для последующей реализации (договор купли-продажи) |

425 000 |

41 |

60 |

|

2 |

Учтена сумма НДС по товарам (согласно счету-фактуре продавца) |

76 500 |

19 |

60 |

Запись по кредиту сч. 60 «расчеты с поставщиками и подрядчиками», свидетельствует о возникновении задолженности ООО «Со-вьет» в пользу поставщика товаров.

Пример 2. Учет расчетов при приобретении материалов (таблица 4).

Таблица 4

Корреспонденция счетов при приобретении материалов в

ООО «Со-вьет»

|

№ |

Содержание операции |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Получены материалы от поставщика |

169491,53 |

10 |

60 |

|

2 |

Учтена сумма НДС по материалам (согласно счету-фактуре продавца) |

30508,47 |

19 |

60 |

Запись по кредиту сч. 60 «Расчеты с поставщиками и подрядчиками», свидетельствует о возникновении задолженности ООО «Со-вьет» в пользу поставщика материалов.

Пример 3. Учет расчетов с персоналом по оплате труда (таблица 5).

Таблица 5

Корреспонденция счетов по учету расчетов с персоналом по оплате труда, применяемая ООО «Со-вьет» в 2016 году

|

№ |

Содержание хозяйственных операций |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Начислена заработная плата сотрудникам организации |

270 000 |

26 |

70 |

|

2 |

Начислено пособие по временной нетрудоспособности за счет средств ФСС |

25 351 |

69 |

70 |

|

3 |

Начислено пособие по временной нетрудоспособности за счет собственных средств |

5 720 |

26 |

70 |

|

4 |

Начислены отпускные сотрудникам организации |

48 745 |

26 |

70 |

Запись по кредиту сч. 70 «Расчеты с персоналом по оплате труда», свидетельствует о возникновении задолженности ООО «Со-вьет» в пользу работников организации.

Пример 4.Учет расчетов с подотчетными лицами (таблица 6).

Расчеты с подотчетными лицами осуществляются ООО «Со-вьет» с использованием счета 71 «Расчеты с подотчетными лицами». Выдача денег на основании расходных кассовых ордеров отражается по дебету данного счета, а списание израсходованных сумм – на основании авансовых отчетов и приложенных к ним оправдательных документов. Неиспользованные подотчетные суммы возвращаются в кассу с оформлением приходного кассового ордера.

Таблица 6

Корреспонденция счетов по учету расчетов с подотчетными лицами, применяемая ООО «Со-вьет» в 2016 году

|

№ |

Содержание хозяйственных операций |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Работнику организации выданы средства на хоз. нужды |

2 500 |

71 |

50 |

|

2 |

Поступила бумага, приобретенная работником организации |

2 407 |

10 |

71 |

|

3 |

Отражена сумма НДС |

433 |

19 |

71 |

|

4 |

Выдача суммы перерасхода работнику организации |

340 |

71 |

51 |

Кредитовое сальдо по сч. 71 свидетельствует о возникновении задолженности ООО «Со-вьет» в пользу подотчетного лица.

Пример 5. Учет расчетов с бюджетом и внебюджетными фондами.

ООО «Со-вьет» осуществляет расчеты с бюджетом и внебюджетными фондами, для этого использует счета 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению». Начисление налогов и сборов производится по кредиту данных счетов на основании расчетов и налоговых деклараций. Перечисление отражается по дебету счетов на основании платежных поручений.

Суммы начисленных и уплаченных в 2016 году налогов и хозяйственные операции по отражению в учете данных операций представлены в таблице 7.

Таблица 7

Корреспонденция счетов по учету расчетов с бюджетом и внебюджетными фондами, применяемая ООО «Со-вьет»

в 2016 году

|

№ |

Содержание хозяйственных операций |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Удержан НДФЛ из зарплаты работников для уплаты в бюджет |

35 100 |

70 |

68.1 |

|

2 |

Начислен НДС с полученных от покупателей авансов |

124 435 |

76 |

68.2 |

|

3 |

Начислен НДС с проданных товаров для уплаты в бюджет |

358 427 |

90.3 |

68.2 |

|

4 |

Начислены взносы к уплате в фонды работникам основного производства |

17 426 |

20 |

69 |

В ООО «Со-вьет» взаимодействие с поставщиками и подрядчиками приводящие к возникновению кредиторской задолженности регулируется нормами Гражданского Кодекса РФ.

В общем виде схема документального оформления учета расчетов в ООО «Со-вьет» представлена в Приложении 6.

Поступление материальных ценностей в ООО «Со-вьет» от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных Компанией договоров поставки (ст. 506 ГК РФ), купли-продажи (ст. 454 ГК РФ).

Пример 6. Учет расчетов при приобретении товаров через посредников.

Так же ООО «Со-вьет» при приобретении товаров пользуется услугами посредников, бухгалтерские записи по таким операциям представлены ниже (таблица 8):

Таблица 8

Корреспонденция счетов при приобретении товаров через посредников в ООО «Со-вьет», ноябрь 2016 года

|

Содержание операции |

Д-т |

К-т |

Сумма, руб. |

|

Оприходованы поступившие товары (2 360 000 - 360 000) |

41 |

60 |

2 000 000 |

|

Учтен «входной» НДС по материалам |

19 |

60 |

360 000 |

|

Расходы на посреднические услуги по приобретению товаров списаны на увеличение их первоначальной стоимости (118 000 - 18 000) |

41 |

60 |

100 000 |

|

Учтен НДС по посредническим услугам, связанным с приобретением товаров |

19 |

60 |

18 000 |

|

Расходы на доставку товаров списаны на увеличение их стоимости (295 000 - 45 000) |

41 |

60 |

250 000 |

|

Учтен НДС по расходам на доставку товаров до склада компании |

19 |

60 |

45 000 |

Пример 7. Учет расчетов с поставщиками по полученным авансам.

Бывают такие случаи, когда ООО «Со-вьет» получает товар только после частичной предоплаты продавцу (при наличии такого условия в договоре). Так, ООО «Со-вьет» приобрело в ноябре 2016 года партию товаров на сумму 88 850 руб. (в том числе НДС – 13553 руб.). Согласно договору с поставщиком ООО «Самсон» товар отгружается в адрес ООО «Со-вьет» только после внесения последним 30%-ной его стоимости. Товары от поставщика поступили в ООО «Со-вьет»на следующий день после перечисления аванса. Отражение в учете расчетов с ООО «Самсон» представлено в таблице 9.

Организации-поставщики (подрядчики) на отгруженные ими товары и материалы в адрес ООО «Со-вьет» выписывают счета, товарные накладные и счета-фактуры, и передают или пересылают их в ООО «Со-вьет».

Если ООО «Со-вьет» были оказаны услуги, то ей предоставляют акт об оказании выполненых работ или оказанных услуг и счет-фактуру.

Таблица 9

Записи на счетах бухгалтерского учета ООО «Со-вьет» при расчетах с поставщиками по полученным авансам в ноябре

2016 года

|

Содержание факта хозяйственной жизни |

Основание для записи |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Перечислен аванс поставщику (в том числе НДС) |

Выписка банка, платежное поручение |

60, субсчет 2 «Расчеты с поставщиками и подрядчиками (в рублях)» |

51 |

88850 |

|

Сумма НДС с уплаченного аванса предъявлена к налоговому вычету (88 850,00: 118% x 18%) |

Бухгалтер-ская справка |

68, субсчет 2 «Расчеты по НДС» |

76 |

13553 |

|

Получен товар от поставщика |

Товарная накладная, приходный ордер |

41 «Товары», субсчет 1 «Товары на складах» |

60, субсчет 2 «Расчеты с поставщиками и подрядчиками (в рублях)» |

88850 |

|

Отражена сумма входного НДС по приобретенному товару |

Счет- фактура |

19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 3 «НДС по приобретенным МПЗ» |

60, субсчет 2 «Расчеты с поставщиками и подрядчиками (в рублях)» |

13553 |

|

Восстановлен НДС с аванса |

Счет- фактура |

76 |

68, субсчет 2 «Расчеты по НДС» |

1553 |

|

Сумма «входного» НДС предъявлена к вычету |

Счет- фактура |

68, субсчет 2 «Расчеты по НДС» |

19, субсчет 3 «НДС по приобретенным МПЗ» |

13553 |

После этого счет и счет-фактура проверяется ООО «Со-вьет» на соответствие условиям договора, регистрируется (получает внутренний номер) и передается в бухгалтерию на оплату или для отражения в учета.

С этого момента у бухгалтерии ООО «Со-вьет» возникают расчеты с поставщиками, осуществляемые, как правило, безналичным путем.

Ведение учета в ООО «Со-вьет» автоматизировано с использованием программы «1С: Предприятие 8.2». Данная программа позволяет бухгалтеру сформировать любой отчет в виде регистра данных: карточку по счету, журнал-ордер и шахматную ведомость также можно сформировать за любой период в 1С.

Аналитический учет по учету расчетов с поставщиками в ООО «Со-вьет» ведется по каждому предъявленному счету и по каждой оплаченной сумме.

Регистром синтетического учета расчетов с поставщиками в ООО «Со-вьет» является Карточка счета (Приложение 7). Отчет выводит начальное и конечное сальдо по счету, а также обороты в корреспонденции со счетами. Дополнительно можно получить детализацию по субсчетам и субконто, а также вывести промежуточные итоги с определенной периодичностью. Доступ к отчету осуществляется через меню «Отчеты» - «Анализ счета (бух)». Анализ может быть построен по выбранному счету.

Также к регистру синтетического учета расчетов с поставщиками в ООО «Со-вьет» относится Оборотно-сальдовая ведомость по счету (Приложение 8).

Отчет «Оборотно-сальдовая ведомость по счету» (меню «Отчеты» - «Оборотно-сальдовая ведомость по счету») показывает начальные и конечные остатки, а так же обороты за период для выбранного счета. Для формирования «Оборотно-сальдовой ведомости по счету» ООО «Со-вьет» в форме отчета указывает организацию, период и выбирает счет бухгалтерского учета. После чего нажимает кнопку «Сформировать» на командной панели формы отчета.

Для получения данных в любых необходимых разрезах выбранного счета в программе предусмотрено большое количество вариантов настройки отчета. С помощью кнопки «Настройка...» командной панели формы отчета в специальном диалоговом окне можно задавать различные условия детализации и отбора. Причем, настройка отбора и детализации возможна не только по субконто, но и по реквизитам субконто.

Ежегодно ООО «Со-вьет» проводят инвентаризацию расчетов с поставщиками и подрядчиками. Результаты инвентаризации расчетов оформляются актом по форме № ИНВ-17 (Приложение 9).

Инвентаризация расчетов с поставщиками и подрядчиками непосредственно заключается в проверке правильности и обоснованности, числящихся на счетах бухгалтерского учета сумм кредиторской задолженности.

Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии.

В акте указывается:

1) наименование организации дебитора (кредитора);

2) счета бухгалтерского учета, на которых числится задолженность;

3) суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

4) суммы задолженности, по которым истек срок исковой давности.

К акту инвентаризации по указанным видам задолженности прилагается справка. В справке расшифровываются наименование, адрес, размер и содержание обязательств дебиторов или кредиторов, время возникновения и первичные документы, на основании которых она зафиксирована в учете. Справка составляется в одном экземпляре в разрезе синтетических счетов бухгалтерского учета и является основанием для составления акта.

Обязательства с истекшим сроком исковой давности подлежат списанию в ООО «Со-вьет» на основании приказа руководителя организации с отнесением соответствующих сумм на внереализационные доходы (кредиторская задолженность) и оформляются следующими бухгалтерскими записями (таблица 10).

Таблица 10

Результаты инвентаризации с поставщиками

|

Наименование хозяйственной операции |

Документ – основание для регистрирования хоз.операции |

Д-т |

К-т |

|

Включены в состав прочих доходов суммы кредиторской задолженности с истекшим сроком исковой давности. |

Акт инвентаризации (ф.№ИНВ-17) Приказ |

60 |

91-1 |

В соответствии с п.73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденной приказом Минфина РФ от 29.07.1998 №34н, расчеты с кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

2.3 Рекомендации по совершенствованию учета расчетов с разными кредиторами

По результатам проверки учета расчетов с разными кредиторами было установлено, что в целом учет кредиторской задолженности ведется четко и эффективно, соблюдается законность совершаемых операций и операции своевременно и в полном объеме отражаются на соответствующих счетах бухгалтерского учета.

Проведена оценка эффективности систем внутреннего контроля в организации. Так, система внутреннего контроля в организации отсутствует. Внутренний контроль поставлен в ООО «Со-вьет» не на должном уровне.

Выявлено, что в ООО «Со-вьет» не создан отдел внутреннего аудита.

Чтобы исправить эту ситуацию, предлагаем создать внутри организации службу внутреннего аудита. Целью ее создания будет постоянный контроль за эффективностью осуществления управления деятельностью организации и её структурными подразделениями. Эта служба будет являться самостоятельным подразделением аппарата управления и подчиняться только руководителю организации.

Деятельность отдела внутреннего аудита будет осуществляться на основании Положения об отделе, а также в соответствии с планом внутреннего аудита, разработанным начальником отдела и утверждённым руководителем организации.

На основе проведенного анализа постановки учета кредиторской задолженности мы выявили следующие недостатки в учете:

1) отсутствует надлежаще оформленный график документооборота;

2) имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов учета расчетов с поставщиками и покупателями, например, в приходном ордере по ф. М - 4 без номера от 15 января 2016 года не заполнено наименование организации и нет расшифровки подписи лица, сдавшего товары на склад;

3) истек срок действия ряда договоров, которые заключены с поставщиками, а дополнительные соглашения не заключены, но можно учесть, что контрагенты по данным договорам являются постоянными поставщиками ООО «Со-вьет»;

4) осуществляется формально инвентаризация расчетов с поставщиками и покупателями, т.е. без сбора актов сверки задолженности;

5) не отражен порядок аналитического учета расчетов с поставщиками в разрезе основных видов и номенклатуры полученныхтоваров (работ, услуг).

Изучив ситуацию, связанную со сложившейся практикой расчетов с поставщиками и покупателями в ООО «Со-вьет», считаем целесообразным предложить пути совершенствования учета данного участка работ. Это даст возможность более полно и достоверно отражать особенности операций, связанных с учетом дебиторской и кредиторской задолженности.

В качестве рекомендаций по совершенствованию учета кредиторской задолженности, мы рекомендуем ООО «Со-вьет», прежде всего, стремиться не допускать нарушений при составлении первичных учетных документов по учету дебиторской и кредиторской задолженности, заполнять все обязательные реквизиты, не отдавать документы без визы на них и обязательно ставить подписи ответственных лиц. В случае обнаружения указанных нарушений, налоговые органы могут признать первичные документы экономически не доказанными, что приведет к уменьшению себестоимости продаж, увеличению налога на прибыль и штрафным санкциям.

Так как в ООО «Со-вьет» отсутствует график документооборота, часто первичные документы попадают в бухгалтерию с опозданием. Поэтому в целях контроля и своевременного учета дебиторской и кредиторской задолженности, предлагаем образец графика документооборота.

Фрагмент графика представлен в таблице 11.

Таблица 11

Фрагмент график документооборота по учету дебиторской и кредиторской задолженности

|

Наимено-вание документа |

Создание (получение) документа |

Проверка документа |

||||

|

кол. экз. |

Ответствен-ный за выписку |

Срок испол-нения |

Ответствен-ный за проверку |

Порядок представ-ления |

||

|

Счет-фактура полученный |

1 |

Бухгалтер |

По мере необходи-мости |

Главный бухгалтер |

По форме, утвержденной законодательством РФ |

|

|

Акт об оказании услуг |

2 |

Менеджер |

По мере необходи-мости |

Главный бухгалтер |

По форме, разработанной организацией |

|

|

Специфи-кация |

2 |

Менеджер |

По мере необходи-мости |

Директор |

По форме, разработанной организацией |

|

|

Товарная накладная на реализацию |

2 |

Менеджер |

В момент реализации покупателю |

Менеджер |

По форме ТОРГ-12 |

|

|

Товарная накладная на поступление |

1 |

Поставщик |

В момент поступления |

Кладовщик |

По форме ТОРГ-12 |

|

Кредиторская задолженность представляют собой показатели, уровень значений которых определяется различными внешними и внутренними факторами. Одним из таких факторов, оказывающих значительное влияние на эффективность результатов работы по снижению величины кредиторской задолженности и укреплению дисциплины расчетов с различными контрагентами, является качество информации, предоставляемой бухгалтерским учетом о состоянии расчетов.

Учитывая вышеизложенное, организация процесса учета кредиторской и дебиторской задолженности является актуальной проблемой для ООО «Со-вьет» и представляет практический интерес с точки зрения возможных путей решения этой проблемы. Методика организации процесса учета дебиторской и кредиторской задолженности и составления отчетности в ООО «Со-вьет» должна состоять из реализации следующих взаимосвязанных этапов: методологического, организационного и технического (таблица 12).

Таблица 12

Предлагаемые этапы организации процесса учета дебиторской и кредиторской задолженности в ООО «Со-вьет»

|

Наименование |

Общая характеристика |

|

Методологический |

Разработка внутренних нормативных документов, регламентирующих порядок ведения учета и отражения в отчетности дебиторской и кредиторской задолженности с учетом специфики деятельности организации |

|

Организационный |

Формирование структуры подразделения, осуществляющего ведение бухгалтерского и налогового учета, разработка системы развития и мотивации сотрудников |

|

Технический |

Решение вопросов автоматизации процесса ведения учета и составления отчетности |

В российской практике ведения бухгалтерского учета отсутствует единый стандарт, регламентирующий ведение учета дебиторской и кредиторской задолженности. Нормативное регулирование порядка ведения учета осуществляется посредством различных правовых норм и положений по ведению бухгалтерского учета. В связи с этим рекомендуем ООО «Со-вьет» разработать внутренний нормативный документ-положение, отражающий процессы возникновения, погашения, оценки и списания дебиторской и кредиторской задолженности, с учетом специфики организационно-правовой формы и видов деятельности организации. В положении по учету дебиторской и кредиторской задолженности могут быть приведены типовые проводки, образцы заполнения первичных документов, инструкции по заполнению различных форм отчетности. При этом особое внимание следует уделить вопросам оценки и списания задолженности, что обусловлено, прежде всего, наличием спорных моментов, большим количеством разъяснений Минфина России, для которых характерно изменение позиции по одному и тому же вопросу во времени при отсутствии соответствующих изменений в законодательстве, отсутствием единой судебной практики.

Таким образом, для целей бухгалтерского учета ООО «Со-вьет» предоставлено вправо самостоятельной разработки методов оценки стоимости дебиторской задолженности, с обязательным закреплением в учетной политике организации принятого метода. Как правило, многие организации в качестве подхода к оценке стоимости дебиторской задолженности, используемого в бухгалтерском учете, выбирают метод, регламентированный для целей налогового учета.

Однако следует отметить, что подход, основанный на оценке стоимости исходя только из срока возникновения задолженности, не является наиболее объективным и не учитывает отличительных особенностей оцениваемого объекта. В случае принятия метода оценки дебиторской задолженности, отличного от используемого для целей налогового учета, в положении по учету дебиторской и кредиторской задолженности ООО «Со-вьет» также необходимо отразить следующие моменты: перечень долгов, подлежащих включению в резерв сомнительных долгов, критерии оценки, порядок оформления пакетов документов для резервирования задолженности, с указанием этапов, сроков, ответственных лиц, а также санкций, предусмотренных за нарушение порядка и сроков оформления.

Разработка в ООО «Со-вьет» такого вида документов позволит повысить качество работы конкретных исполнителей, а именно позволит: снизить количество ошибок, выявляемых при последующих проверках внутренними и внешними контролирующими органами, улучшить взаимодействие подразделений как с внешними, так и внутренними контрагентами, приведет к сокращению сроков подготовки документации и принятия управленческих решений.

В организационном этапе для ООО «Со-вьет» предполагаем решение следующих основных вопросов: формирование структуры службы бухгалтерского учета и отчетности, специфика организации учета в случае наличия обособленных подразделений, взаимодействие между различными подразделениями и филиалами, формирование порядка документооборота, а также повышение квалификации сотрудников и их мотивация.

В рамках организационного этапа для ООО «Со-вьет» предлагаем рассмотреть вопрос повышение профессиональной квалификации кадров, с использованием следующих форм:

1. направление сотрудников на семинары, курсы повышения квалификации;

2. организация в рамках отдела лекций, проводимых самими сотрудниками. Как правило, круг знаний рядовых специалистов ограничивается знаниями и навыками в рамках конкретного участка работы. Проведение подобных лекций позволит не только повысить квалификацию сотрудников, но и позволит улучшить взаимозаменяемость между сотрудниками;

3. проведение периодических аттестаций персонала, позволяющих сформировать объективное мнение руководства о профессиональной компетенции конкретных сотрудников, а также способствующих обновлению знаний сотрудников по вопросам, регламентирующим порядок их работы, на регулярной основе.

При подборе персонала для ведения расчетов с дебиторами и кредиторами необходимо уделить внимание коммуникативным качествам кандидата и грамматической правильности речи, умению вести телефонные разговоры, в связи с тем, что общение с контрагентами является неотъемлемой частью работы на этом участке.

Задача руководителя ООО «Со-вьет» – выявить мотивацию к труду каждого конкретного сотрудника для достижения наибольшей эффективности результата работы, создаваемого коллективом в целом. Кроме того, важно ввести четкую систему поощрений и наказаний за допущенные ошибки и срыв установленных сроков выполнения конкретных работ, закрепленную в должностной инструкции сотрудника или же в отдельном внутреннем нормативном документе, являющуюся дополнительным рычагом мотивации сотрудников.

В рамках технического этапа ООО «Со-вьет» предлагается рассмотрение вопросов выбора усовершенствованных программных продуктов для осуществления процесса ведения учета и составления отчетности по дебиторской и кредиторской задолженности, для электронного документооборота, средств связи и оргтехники.

Учет кредиторской задолженности в ООО «Со-вьет» неразрывно связан с взаимодействием с различными контрагентами. От быстроты и своевременности документооборота как с внутренними, так и с внешними получателями информации зависит своевременность совершения расчетов. В связи с этим использование оптимальных средств связи и оргтехники, а также способов отправки и получения корреспонденции оказывает значительное влияние на эффективность работы участка учета дебиторской и кредиторской задолженности, в особенности учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками. При оснащении рабочего места сотрудника ООО «Со-вьет», осуществляющего учет вышеуказанных расчетов, должны быть использованы следующие средства и технологии:

1. телефонный и факсимильный аппарат, доступ к сети Интернет. В настоящее время, в связи с недостаточно эффективной работой подразделений почтовой связи на территории Российской Федерации, приводящей к значительным задержкам получения документации, а также временными преимуществами, многие организации используют факсимильные копии документов и электронный документооборот при оплате товаров и услуг, при оперативной сверке расчетов, уточнении реквизитов и платежей.

2. современные модели персональных компьютеров и оргтехники (ксероксов, сканеров, принтеров), позволяющие значительно сократить время обработки документов;

3. системы штрих-кодов, также позволяющие значительно экономить время обработки документов (примером может служить использование системы штрих-кодов при оплате населением коммунальных услуг по квитанциям, содержащим штрих-код; считывание информации производится первый раз в банке, через который осуществляется платеж, и второй раз в организации-получателе платежа при разнесении сумм оплаты по контрагентам);

Реализация в ООО «Со-вьет» предлагаемой нами процедуры организации процесса учета кредиторской задолженности, состоящей из методологического, организационного и технического этапов, позволит повысить эффективность организации работы бухгалтерской службы, улучшить финансовое состояние организации, а также повысит полезность информации, при значительном сокращении сроков ее обработки для предоставления конечным пользователям, избежать ряд типовых ошибок, допускаемых при организации процесса учета и отчетности:

1) сверхурочная работа сотрудников бухгалтерии, негативно сказывающаяся на рабочей обстановке в организации и здоровье ее сотрудников;

2) вынужденное расширение штата, а следовательно, дополнительные затраты на учетную работу в организации;

3) несвоевременность предоставления оперативной информации службам, использующим данные бухгалтерского учета и отчетности при анализе и планировании финансово-хозяйственной деятельности организации, и, следовательно, значительное снижение эффективности принимаемых управленческих решений;

4) несоблюдение сроков предоставления первичных документов клиентам, ответов на запросы клиентов и аудиторских компаний, осуществляющих проверку организаций, с которыми имели место финансово-расчетные отношения, государственных органов, приводящее к ухудшению деловой репутации организации, осложнению или прекращению взаимоотношений с клиентами, применению различных договорных и административных санкций;

5) неиспользование в работе современных технологий, методов и оборудования.

Для устранения всех указанных нами недостатков ООО «Со-вьет» нами рекомендуется:

1) разработать и принять график документооборота; рекомендуем на ООО «Со-вьет» ввести дисциплинарную ответственность за нарушение сроков, указанных в графике документооборота.

2) обеспечить эффективное ведение аналитического учета расчетов с поставщиками (используя возможности программы 1С).

Построение аналитического учета должно обеспечить возможность получения данных по следующим документам и событиям финансово-хозяйственной деятельности:

— расчетным документам, срок оплаты которых не наступил;

— не оплаченным в срок расчетным документам;

— неотфактурованным поставкам;

— выданным авансам;

— выданным векселям, срок оплаты которых не наступил;

— просроченным векселям;

— полученному коммерческому кредиту и др.;

3) инвентаризацию расчетов с поставщиками и покупателями проводить один раз в полугодие, при этом по каждому поставщику и покупателю формировать акт сверки расчетов и направлять второй стороне на согласование;

4) организация аналитического учета расчетов с поставщиками и покупателями осуществлять отдельно по каждому её виду;

5) разработать эффективную систему внутрихозяйственного контроля за расчетами с поставщиками и покупателями, для чего создать службу внутреннего аудита. Для этого ввести в штат дополнительную единицу или возложить обязанности на главного бухгалтера.

Служба внутреннего аудита должна реализовать функции учета расчетов и платежей с поставщиками и покупателями в подготовке сведений для анализа платежеспособности организации, соблюдении финансовой дисциплины и управлении материально-денежными ресурсами. В конечном итоге это позволит укрепить финансовое положение организации, более рационально использовать ее материально-денежные ресурсы;

6) Реализовать в ООО «Со-вьет» предлагаемую нами процедуру организации процесса учета дебиторской и кредиторской задолженности, состоящей из методологического, организационного и технического этапов.

Рациональная организация контроля за состоянием расчетов с поставщиками и покупателями в ООО «Со-вьет» будет способствовать укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам товаров в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния организации.

ЗАКЛЮЧЕНИЕ

Порядок осуществления учета кредиторской задолженности представлен множеством различных нормативно-правовых актов, однако раскрытие порядка ведения бухгалтерского учета дебиторской и кредиторской задолженности не достаточно разработано, нет отдельного положения по ведению бухгалтерского учета или методических указаний.

Информация о расчетах с дебиторами и кредиторами формируется на счетах обязательств. Первичными учетные документами с данными группами контрагентов служат договора, предусмотренные гражданским законодательством, накладные на передачу ТМЦ, акты выполненных работ, счета-фактуры (при условии применения НДС). Данный участок учета является объектом интереса при проведении аудиторской проверки.

Все вышеуказанные положения касаются и рассмотренного нами объекта исследования – организации ООО «Со-вьет» (город Москва), основным видом деятельности которого является оптовая торговля прочими непродовольственными потребительскими товарами.

Как было установлено при рассмотрении экономических показателей деятельности предприятия, объемы его выручки увеличились в 2016 году более чем в 3,5 раза. При этом в 2016 году торговая деятельность предприятия была убыточна, и при этом как отрицательный факт следует отметить повышение уровня убыточности продаж в 2016 году против 2015года и получение убытка в 2016 году в размере 3063 тыс. руб. Таким образом, прибыль предприятия уменьшилась в 170 раз.

Анализ технико-экономических показателей продаж товаров свидетельствует о целесообразности расширения данного вида деятельности в ООО «Со-вьет», так как товары данного предприятия пользуются спросом на региональном рынке сбыта. В настоящее время предприятие постепенно наращивает продажу товаров.

Принцип организации бухгалтерского учета в Компании – бухгалтерский учет ведет отдельное созданное подразделение, возглавляемое главным бухгалтером. Форма ведения учета – журнально-ордерная с применением средств автоматизации.

Положительными моментами в учете Компании является его полная автоматизация. Весь учетный процесс, от формирования первичных документов до формирования бухгалтерской отчетности, ведется при помощи программы 1С:Предприятие.

Компания ведет синтетический и аналитический учет дебиторской и кредиторской задолженности на счетах расчетов: 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками»; 68 «Расчеты по налогам и сборам»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 71 «Расчеты с подотчетными лицами»; 76 «Расчеты с разными дебиторами и кредиторами».

Результаты исследования показали, что бухгалтерский учет кредиторской задолженности в ООО «Со-вьет» ведется в соответствии с Федеральным законом РФ «О бухгалтерском учете» и другими нормативными актами. Оформление операций по учету кредиторской задолженности осуществляется унифицированными первичными документами с последующей регистрацией в учетных регистрах и отражении в формах бухгалтерской отчетности в порядке, предусмотренном правилами ведения бухгалтерского учета.

В целом методология бухгалтерского учета кредиторской задолженности в ООО «Со-вьет»не нарушается. Тем не менее, выявлен ряд отклонений.

Для устранения всех указанных нами недостатков ООО «Со-вьет» нами рекомендуется:

1) разработать и принять график документооборота; рекомендуем на ООО «Со-вьет» ввести дисциплинарную ответственность за нарушение сроков, указанных в графике документооборота;

2) обеспечить эффективное ведение аналитического учета дебиторской и кредиторской задолженности (используя возможности программы 1С);

3) инвентаризацию дебиторской и кредиторской задолженности проводить один раз в полугодие, при этом по каждому поставщику (подрядчику) или покупателю (заказчику) формировать акт сверки расчетов и направлять второй стороне на согласование;

4) организацию аналитического учета дебиторской и кредиторской задолженности осуществлять отдельно по каждому её виду;

5) разработать эффективную систему внутрихозяйственного контроля за учетом дебиторской и кредиторской задолженности, для чего создать службу внутреннего аудита. Для этого ввести в штат дополнительную единицу или возложить обязанности на главного бухгалтера;

6) реализовать в ООО «Со-вьет» предлагаемую нами процедуру организации процесса учета дебиторской и кредиторской задолженности, состоящей из методологического, организационного и технического этапов.

Рациональная организация контроля за состоянием учета кредиторской задолженности в ООО «Со-вьет» будет способствовать укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам товаров в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению кредиторской и дебиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016).

- Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе».

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле».

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016)

- Постановление Правительства РФ от 26.12.2011 № 1137 (ред. от 29.11.2014) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99».

- Приказ Минфина РФ от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

- Приказ Минфина РФ от 02.07.2010 г. № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) (ред. от 06.11.2015).

- Указание Банка России от 11.03.2014 № 3210-У(ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова .- М. : ИТК «Дашков и К», 2015 .- 556 с.

- Артамонова, К.А. Особенности формирования резерва по сомнительным долгам в бухгалтерском и налоговом учетах // Экономика и управление: проблемы, решения. 2016. Т. 2. № 5. С. 105-108.

- Белокуренко, Н.С. Управленческий аспект учета кредиторской задолженности // Электронный научный журнал. 2016. № 7 (10). С. 287-290.

- Брусникин, Р.М., Новожилова И.А. Учет расчетов с покупателями и заказчиками проблемы и пути их решения // Апробация. 2016. № 6 (45). С. 60-61.

- Булатова, А.В. Учет, анализ, аудит дебиторской и кредиторской задолженности // Actualscience. 2016. Т. 2. № 2. С. 84-88.

- Булдакова, И.С., Суворова В. Л. Управление дебиторской и кредиторской задолженностью на предприятии // Концепт. – 2015. – Концепт: Современные научные исследования: актуальные теории и концепции. Выпуск 3. - 2015. - С. 28 – 55.

- Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. - М. : Издательство Юрайт, 2014. - 607 с. - Серия : Бакалавр. Академический курс.

- Голодова, О.А., Самаркина Л.А. Совершенствование методов контроля над движением дебиторской задолженности // Вестник Волжского института экономики, педагогики и права. 2015. № 1. С. 114-117.

- Керимов, В.Э. Бухгалтерский учет : учебник / В.Э. Керимов .- 6-е изд., изм. и доп. - М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров) .- 583 с.

- Кучинова, Я.С., Боброва Е.А. Аналитический и синтетический учет расчетов с покупателями и заказчиками // Новая наука: Опыт, традиции, инновации. 2016. № 3-1 (71). С. 111-117.

- Миславская, Н.А. Бухгалтерский учет : учебник / С.Н. Поленова, Н.А. Миславская .- М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров) .- 591 с.

- Новикова, М.В. Аудит дебиторской задолженности // Аллея науки. 2016. № 3 (3). С. 29-32.

- Рогачева, М.А. К вопросу о сущности дебиторской задолженности // Известия высших учебных заведений. Экономика, финансы и управление производством. – 2014. – № 4 (14). – С. 13-17. – 0,43 п.л.

- Сандаков, А.А. Учетно-аналитические аспекты формирования информации о дебиторской задолженности как фактор коммерческого успеха // Вестник Белгородского университета кооперации, экономики и права. 2016. № 1 (57). С. 365-371.

- Сурина, Е.В. Дебиторская задолженность: экономическая сущность, понятие и виды // Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. 2016. № 2. С. 655-663.

- Тишечкина, Н.Н. Управленческий учет дебиторской задолженности на предприятиях // Сетевой научный журнал ОрелГАУ. 2016. № 1 (6). С. 274-276.

- Чернов, В.А. Организация учета расчетов // Бухгалтерский учет в издательстве и полиграфии. 2015. № 3. - С. 24 - 32.

- Чувикова, В.В. Бухгалтерский учет и анализ : учебник / Т.Б. Иззука, В.В. Чувикова.- М. : ИТК «Дашков и К», 2015 .- (Учебные издания для бакалавров).- 248 с.

- Шадрина, Г.В., Егорова Л.И. Бухгалтерский учет и анализ. Учебник и практикум / Москва, 2015. Сер. 60 Бакалавр. Прикладной курс (1-е изд.). – 429 с.

- Юсупов, А.А. Практические аспекты учета дебиторской и кредиторской задолженности хозяйствующего субъекта // Актуальные проблемы экономики, социологии и права. 2016. № 3. С. 114-118.

ПРИЛОЖЕНИЯ

Приложение 1

Классификация кредиторской задолженности

Кредиторская задолженность

По видам задолженности

По срокам образования

Задолженность за товары, работы, услуги

Задолженность поставщикам и подрядчикам

Задолженность перед дочерними и зависимыми обществами

Задолженность по оплату труда

Задолженность по социальному страхованию и обеспечению

Задолженность перед бюджетом

Векселя к уплате

Прочие виды задолженности

Долгосрочная

Краткосрочная

Срочная

Отсроченная

Просроченная

Невостребованная

Приложение 2

Хозяйственные операции,

связанные с расчетами с дебиторами и кредиторами

Продолжение Приложения 2

Приложение 3

Бухгалтерская отчетность ООО «Со-вьет» за 2016 год

Продолжение Приложения 3

Продолжение Приложения 3

Продолжение Приложения 3

Приложение 4

Учетная политика ООО «Со-вьет» (фрагмент)

Приложение 5

Счета учета кредиторской задолженности и их аналитика в ООО «Со-вьет» в 2016 г.

|

Вид кредиторской задолженности |

Счета учета |

Аналитика учета |

До какого момента числится в учете |

|

По приобретению товаров, работ, услуг у поставщиков |

60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

По каждому поставщику и подрядчику, по приобретенной партии товара или по полученным от поставщика счетам на оплату |

До даты оплаты поставщикам и подрядчикам за приобретенные товары, выполненные работы, услуги |

|

По авансам, полученным от покупателей в счет предстоящих поставок |

62.2 «Расчеты по авансам полученным» |

По каждому покупателю, счетам, выставленным на предоплату |

До даты отгрузки товара, выполнения работ, услуг |

|

По оплате налогов и взносов в бюджет и внебюджетные фонды |

68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» |

По каждому налогу и взносу, уплачиваемому в бюджет и внебюджетные фонды, по бюджетам (местный, региональный, федеральный) |

До даты уплаты налогов и взносов в бюджет и внебюджетные фонды |

|

По выплате заработной платы |

70 «Расчеты с персоналом по оплате труда» |

По каждому сотруднику |

До даты выдачи заработной платы сотрудникам |

|

По выплате подотчетных сумм |

71 «Расчеты с подотчетными лицами» |

По каждому сотруднику |

До даты выдачи средств |

|

По выплате доходов учредителям |

75 «Расчеты с учредителями» |

По каждому учредителю |

До даты выплаты доходов учредителям |

Приложение 6

Документальное оформление учета дебиторской и кредиторской задолженности в ООО «Со-вьет»

Первичные документы учета: договора, товарно-транспортные накладные, универсальные передаточные документы, приходные ордера, акты о приемке материалов, товарный чек, требования-накладные, акты на списание, накладные на отпуск материалов на сторону

Гл. книга по счету: 60, 62, 68,69, 70,71,73,75, 76

Бухгалтерский баланс (строки «Дебиторская задолженность» и «Кредиторская задолженность»); Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Количественно-суммовые оборотные ведомости

Оборотные ведомости

Аналитический учет

Синтетический учет

Сверка данных

Оборотная ведомость по синтетическим счетам

Карточки складского учета

Карточки аналитического учета

Приложение 7

….

Приложение 8

…..

Приложение 9

Продолжение Приложения 9

-

Миславская, Н.А. Бухгалтерский учет : учебник / С.Н. Поленова, Н.А. Миславская .- М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров). С. 219. ↑

-

Керимов, В.Э. Бухгалтерский учет : учебник / В.Э. Керимов .- 6-е изд., изм. и доп. - М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров). С. 187. ↑

-

Голодова, О.А., Самаркина Л.А. Совершенствование методов контроля над движением дебиторской задолженности // Вестник Волжского института экономики, педагогики и права. 2015. № 1. С. 114. ↑

-

Сандаков, А.А. Учетно-аналитические аспекты формирования информации о дебиторской задолженности как фактор коммерческого успеха // Вестник Белгородского университета кооперации, экономики и права. 2016. № 1 (57). С. 365. ↑

-

Приказ Минфина РФ от 02.07.2010 г. № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций». ↑

-

Тишечкина, Н.Н. Управленческий учет дебиторской задолженности на предприятиях // Сетевой научный журнал ОрелГАУ. 2016. № 1 (6). С. 274. ↑

-

Булатова, А.В. Учет, анализ, аудит дебиторской и кредиторской задолженности // Actualscience. 2016. Т. 2. № 2. С. 84. ↑

-

Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. - М. : Издательство Юрайт, 2014. С. 206. ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова .- М. : ИТК «Дашков и К», 2015. С. 305. ↑

-

Брусникин, Р.М., Новожилова И.А. Учет расчетов с покупателями и заказчиками проблемы и пути их решения // Апробация. 2016. № 6 (45). С. 60. ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Новикова, М.В. Аудит дебиторской задолженности // Аллея науки. 2016. № 3 (3). С. 29. ↑

-

Булдакова, И.С., Суворова В. Л. Управление дебиторской и кредиторской задолженностью на предприятии // Концепт. – 2015. – Концепт: Современные научные исследования: актуальные теории и концепции. Выпуск 3. - 2015. С. 31. ↑

-

Голодова, О.А., Самаркина Л.А. Совершенствование методов контроля над движением дебиторской задолженности // Вестник Волжского института экономики, педагогики и права. 2015. № 1. С. 114. ↑

-

Миславская, Н.А. Бухгалтерский учет : учебник / С.Н. Поленова, Н.А. Миславская .- М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров). С. 291. ↑

-

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Сурина, Е.В. Дебиторская задолженность: экономическая сущность, понятие и виды // Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. 2016. № 2. С. 655. ↑

-

Рогачева, М.А. К вопросу о сущности дебиторской задолженности // Известия высших учебных заведений. Экономика, финансы и управление производством. – 2014. – № 4 (14). С. 15. ↑

-

Шадрина, Г.В., Егорова Л.И. Бухгалтерский учет и анализ. Учебник и практикум / Москва, 2015. Сер. 60 Бакалавр. Прикладной курс (1-е изд.). С. 229. ↑

-

Кучинова, Я.С., Боброва Е.А. Аналитический и синтетический учет расчетов с покупателями и заказчиками // Новая наука: Опыт, традиции, инновации. 2016. № 3-1 (71). С. 112. ↑

-

Юсупов, А.А. Практические аспекты учета дебиторской и кредиторской задолженности хозяйствующего субъекта // Актуальные проблемы экономики, социологии и права. 2016. № 3. С. 114. ↑

-

Артамонова, К.А. Особенности формирования резерва по сомнительным долгам в бухгалтерском и налоговом учетах // Экономика и управление: проблемы, решения. 2016. Т. 2. № 5. С. 105. ↑

-

Белокуренко, Н.С. Управленческий аспект учета кредиторской задолженности // Электронный научный журнал. 2016. № 7 (10). С. 287. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017). ↑

-

Чувикова, В.В. Бухгалтерский учет и анализ : учебник / Т.Б. Иззука, В.В. Чувикова.- М. : ИТК «Дашков и К», 2015 .- (Учебные издания для бакалавров).С. 155. ↑

-

Чернов, В.А. Организация учета расчетов // Бухгалтерский учет в издательстве и полиграфии. 2015. № 3. С. 25. ↑

- Планирование туризма в регионе как основа устойчивого развития территории (Теоретико-методологические основы изучения туристско-рекреационной сферы как объекта управления на региональном уровне)

- Выставочно-ярмарочная деятельность

- Налоговая декларация в налоговом учете (Особенности представления налоговой декларации по транспортному налогу)

- "Налоговая система РФ и проблемы еe совершенствования"

- Конституционные принципы оперативно-розыскной деятельности (Принципы оперативно-розыскной деятельности в контексте Конституции РФ)

- Процедуры несостоятельности (банкротства) (Наблюдение как процедура банкротства (несостоятельности))

- Реклама как сигнал и как информация (История рекламы и ученые, которые внесли свой вклад в рекламу)

- Понятие хозяйственного учета, его виды, учетные измерители (Углубимся немного в историю хозяйственного учета)

- Роль мотивации в поведении организации (План устранения недочетов на предприятии ОАО «Московский электромеханический завод»)

- МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ КАК ЧАСТЬ ИНФОРМАЦИОННОЙ МАРКЕТИНГОВОЙ СИСТЕМЫ (Маркетинговые исследования как часть информационной маркетинговой системы)

- Интернет как инструмент маркетинга

- Банки развития и особенности их деятельности в России. .