Учет поступления основных средств (Сущность объектов основных средств хозяйствующего субъекта)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определена тем, что в деятельности предприятия огромная роль принадлежит основным средствам. Неотъемлемым условием осуществления хозяйственной деятельности является обеспечение организации, наряду с материальными и трудовыми ресурсами, необходимыми основными средствами - зданиями, сооружениями, оборудованием, транспортными и другими средствами. Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства оказывают влияние на финансовые результаты деятельности. Из этих соображений вопросы о порядке бухгалтерского учета поступления основных средств, порядке отражения их выбытия, вопросы эффективности их использования представляются весьма существенными.

Цель исследования определена рассмотрением порядка учета поступления основных средств.

Для достижения цели предлагается решить ряд задач, которые сформируют логическую последовательность настоящего исследования:

- представить оценку и классификацию объектов основных средств;

- определить порядок начисления амортизации основных средств в бухгалтерском и налоговом учете;

- сопоставить отечественную систему учета основных средств с международными стандартами финансовой отчетности;

- проанализировать финансово-экономические показатели деятельности исследуемого предприятия;

- рассмотреть бухгалтерский учет наличия и движения основных средств;

- провести анализ использования основных средств в производственной деятельности;

- представить предложения по совершенствованию системы учета основными средствами на базе информационных технологий.

Объектом исследования выступило – производственное предприятие АО «Алюминий Металлург Рус».

Предмет исследования представлен хозяйственными операциями по учету и поступления основных средств

Информационной базой исследования послужили материалы опубликованные в научной литературе и периодической печати, а также бухгалтерская отчётность АО «Алюминий Металлург Рус», рабочий План счетов, учетная политика в целях бухгалтерского и налогового учета, первичные документы, внутренние положения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1. Сущность объектов основных средств хозяйствующего субъекта

Производственно – хозяйственная деятельность организации обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда. Средства труда – станки, рабочие машины, передаточные устройства, инструмент и т.д., а материальные условия процесса труда – производственные здания, транспортные средства и др.[1]

Объекты основных средств – это материально-вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией.

К объектам основных средств относятся здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие объекты.

В составе основных средств, принимаемых к учету на счет 01, учитываются также:

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты ОС;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы);

- специальные инструменты, специальные приспособления, специальное оборудование, специальная одежда (если это предусмотрено учетной политикой организации);

- лизинговое имущество, учитываемое по соглашению сторон на балансе лизингополучателя;

- основные средства арендованного предприятия (при аренде предприятия как имущественного комплекса).[2]

Основными нормативными актами, регулирующими порядок учета основных средств, являются ПБУ 6/01, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, об утверждении Методических указаний по бухгалтерскому учету основных средств.

В соответствии с действующими нормативными актами основные средства организации представляют собой совокупность материально-вещественных ценностей – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ (услуг), либо для управления организацией и действующая в натуральной форме.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.[3]

Сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

Основные средства в бухгалтерском учете оцениваются по первоначальной, восстановительной и остаточной стоимости. По степени использования основные средства подразделяются на находящиеся: в эксплуатации; в запасе (резерве); в ремонте; в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации; на консервации.

Рассматривая учет основных средств, нами было определено, что счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» корреспондирует со счетами, представленными в таблице 1.1.

Таблица 1.1

Счет 01 «Основные средства» корреспондирует со счетами

|

По дебету |

По кредиту |

|

|

03 Доходные вложения в материальные ценности |

02 Амортизация основных средств |

|

|

08 Вложения во внеоборотные активы |

11 Животные на выращивании и откорме |

|

|

76 Расчеты с разными дебиторами и кредиторами |

76 Расчеты с разными дебиторами и кредиторами |

|

|

79 Внутрихозяйственные расчеты |

79 Внутрихозяйственные расчеты |

|

|

80 Уставный капитал |

80 Уставный капитал |

|

|

83 Добавочный капитал |

83 Добавочный капитал |

|

|

91 Прочие доходы и расходы |

||

|

94 Недостачи и потери от порчи ценностей |

||

|

99 Прибыли и убытки |

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств предназначен счет 02 «Амортизация основных средств».

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

1.2. Поступление основных средств и их оценка

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату (как новых, так и бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением объекта основных средств;

- государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением объекта основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации и иным лицам, через которых приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.[4]

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств. Варианты первоначальной оценки основных средств в зависимости от способа их поступления рассмотрены в Приложении 2 .

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/01.

Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

В соответствии с ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При определении текущей (восстановительной) стоимости могут быть использованы данные на аналогичную продукцию, полученные от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

При принятии решения о переоценке объектов основных средств, входящих в однородную группу объектов (здания, сооружения, транспортные средства и т.п.), организации следует учитывать, что в последующем объекты основных средств однородной группы должны переоцениваться регулярно, чтобы стоимость указанных объектов основных средств, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости.[5]

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

В соответствии с ПБУ 6/01 суммы дооценки объекта основных средств зачисляются в добавочный капитал организации, а суммы уценки относятся на счет прибылей и убытков в качестве операционных расходов. Однако из этого общего положения имеются исключения:

- если в предшествующие периоды на счете прибылей и убытков была отражена уценка объектов основных средств, то сумма дооценки, проведенной в последующие периоды, должна относиться на счет прибылей и убытков в сумме дооценки равной сумме предшествующей уценки. Если величина дооценки больше предшествующей уценки, то разница между ними в общем порядке зачисляется в добавочный капитал;

- если в предшествующие периоды на счете добавочного капитала была отражена дооценка объектов основных средств, то сумма последующей уценки относится в уменьшение добавочного капитала. Если величина уценки больше величины предыдущей дооценки, то разница в общем порядке зачисляется на счет прибылей и убытков.

Результаты дооценки (уценки) должны учитываться по каждому отдельному объекту основных средств. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер.[6]

Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации. Инвентарные номера выбывших инвентарных объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

ГЛАВА 2. УЧЕТ ПОСТУПЛЕНИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ В ДЕЯТЕЛЬНОСТИ АО «АЛЮМИНИЙ МЕТАЛЛУРГ РУС»

2.1. Организационно-экономическая характеристика деятельности АО «Алюминий Металлург Рус»

Акционерное общество «Алюминий Металлург Рус» (далее – АО «АМР») является юридическим лицом по Российскому законодательству, правовое положение Общества определяется Гражданским кодексом РФ, Федеральным Законом «Об акционерных обществах» № 208.ФЗ от 26.12.1995 г. и Уставом, имеет самостоятельный баланс, расчетные и иные счета в банках, круглую печать со своим наименованием, штамп, бланки. Отвечает по своим обязательствам всем принадлежащим ему имуществом.

Предприятие зарегистрировано в МИФНС №26 по Ростовской области, юридический и фактический адреса совпадают: Ростовская область, г. Белая Калитва, ул. Заводская, 1.

АО «Алюминий Металлург Рус» (ранее ЗАО «Алкоа Металлург Рус», ОАО БКМПО) – одно из ведущих многопрофильных предприятий России, специализирующееся на выпуске полуфабрикатов и готовых изделий из алюминия и его сплавов.

Основным видом деятельности предприятия является производство продукции из алюминиевых сплавов: плит, листов, рулонов, кругов, прутков, профилей, труб, штамповок, паковок и др. Продукция поставляется как на внутренний рынок, так и на внешний. Основное производство и большая часть вспомогательного расположены на земельном участке площадью более 70 га. Предприятие имеет лицензии на осуществление ряда видов деятельности, в том числе эксплуатация взрывоопасных производственных объектов, эксплуатация тепловых и электрических сетей, водопользование и др. АО «Алюминий Металлург Рус» самостоятельно обеспечивает себя водой, тепловой энергией.

На протяжении всех лет своего существования предприятие было градообразующим предприятием. Заводом было построено большое количество различных объектов соцкультбыта, таким образом, современный облик города формировался при активном участии АО «Алюминий Металлург Рус».

Изделия, выпускаемые предприятием, отличает повышенная чистота сплавов, точность геометрических размеров, выполнение требований потребителя по уровню механических свойств и ресурсных характеристик материала. В результате выполнения комплекса исследовательских и опытных работ в последние годы производственное объединение по требованию заказчика производит изделия (плиты, толстые листы, автомобильные диски и ряд другой продукции), которые по химическому составу, точности геометрических размеров, уровню механических свойств соответствуют требованиям стандартов США, Германии и Англии.

Структура управления АО «Алюминий Металлург Рус» представлена на рисунке 2.1

Собрание акционеров

Совет директоров

Генеральный

директор

Ревизионная комиссия

Правление

Помощник

ген. директора

главный инженер

заместитель генерального директора по производству

заместитель генерального директора по финансам

заместитель генерального директора по коммерции

заместитель генерального директора по качеству

заместитель генерального директора по кадрам

Главный бухгалтер

Рис. 2.1. – Структура управления АО «Алюминий Металлург Рус»

Главным недостатком существующей централизованной организации является концентрация всех полномочий в одном месте (в одном лице) т.е. в кабинете генерального директора и генеральным директором, что, как правило, закрывает пути для разумной децентрализации.

Для объективной оценки финансового состояния АО «Алюминий Металлург Рус» сравним основные финансово-экономические показатели деятельности предприятия за 2015 – 2017 г.г. Основанием для анализа послужили данные на финансовой отчетности предприятия: бухгалтерском балансе и отчете о финансовых результатах, представленные в Приложении 1. Данные о финансовом результате от деятельности АО «Алюминий Металлург Рус» представлены в таблице 2.1., в Приложении 3 отражены показатели абсолютного отклонения.

Таблица 2.1

Формирование финансового результата деятельности АО «Алюминий Металлург Рус» за 2015 – 2017 гг., тыс. руб.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

Темп роста, % |

|

|

2016 год к 2015 году |

2017 год к 2016 году |

||||

|

Выручка |

4250336 |

2695028 |

3730768 |

-36,59 |

38,43 |

|

Себестоимость |

4301876 |

2999159 |

3356862 |

-30,28 |

11,93 |

|

Валовая прибыль |

-51540 |

-304131 |

373906 |

490,09 |

-222,94 |

|

Коммерческие расходы |

94955 |

89559 |

116095 |

-5,68 |

29,63 |

|

Управленческие расходы |

437693 |

419918 |

362872 |

-4,06 |

-13,59 |

|

Прибыль (убыток) от продаж |

-584188 |

-813608 |

-105061 |

39,27 |

-87,09 |

|

Прочие доходы |

8032534 |

4840739 |

499181 |

-39,74 |

-89,69 |

|

Прочие расходы |

7842754 |

4417222 |

356825 |

-43,68 |

-91,92 |

|

Прибыль (убыток) до налогообложения |

-500567 |

-492735 |

14294 |

-1,56 |

-102,90 |

|

Чистая прибыль (убыток) |

-229553 |

-313832 |

27443 |

36,71 |

-108,74 |

Анализ структуры финансового результата АО «Алюминий Металлург Рус» за период 2015 – 2017 гг. свидетельствует о том, что в 2015 году он представлен убытком который составляет 229553 тыс. руб., а в 2016 году 313832 тыс. руб. В 2017 году показатель чистой прибыли имеет положительное значение и составляет 27443 тыс. руб.

В структуре финансового результата 2015 – 2016 гг. наиболее значительной динамикой отмечено снижение валовой прибыли на 252591 тыс. руб., коммерческие и управленческие расходы изменились незначительно, тогда как прочие доходы и расходы в 2016 г. сократились на 39,74% и 43,68% соответственно.

За период 2016 – 2017 гг. наибольшее изменение относится к показателям коммерческие расходы – увеличение на 26536 тыс. руб., при этом управленческие расходы сократились на 57046 тыс. руб., значительно сократилась сумма прочих доходов, так и прочих расходов, на 89,69% и 91,92% соответственно.

В результате чего в 2017 году предприятием получена валовая прибыль в размере 373906 тыс. руб., прибыль от продаж имеет отрицательное значение, убыток. Анализ конечных результатов деятельности АО «Алюминий Металлург Рус» говорит о неверной экономической политике в области затрат, непосредственно не связанных с производство продукции, которая сказывается на эффективности деятельности предприятия в целом. Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

В обобщенном виде себестоимость продукции и услуг отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления.

Как показывают данные за 2015 – 2017 гг., снижение общей численности работников предприятия составило в 2016 году 20,13%, в 2017 году – 16,98%, при этом в 2017 году реструктуризации не подверглась категория основных рабочих, по которой рост среднесписочной численности составил 2,62%, в то время как в 2016 году численность рабочих уменьшилась на 8,91%.

По итогу проведенной реструктуризации, а также благодаря прочим предпринятым руководством предприятия мерам, наблюдается изменение расчетного показателя производительности труда как в расчете на одного работника, так и на одного основного рабочего – 66,75% и 34,9% соответственно. Изменение численности работников АО «Алюминий Металлург Рус» повлекло изменение размера фонда оплаты труда, снижение по которому в 2016 году составило 25,31% и в 2017 году 3,32%. При этом размер среднемесячной заработной платы работников отмечен снижением на 6,49% в 2016 году и ростом в 2017 году на 32,08%, основных рабочих рост составил 2,98% и 18,39%. Частично заработная плата увеличилась за счет повышения квалификации работников и освоения вторых профессий, что предусматривает надбавки за профессионализм и совмещение.

За исследуемый период 2015 – 2017 гг. темп роста производительности труда значительно превышает темп роста среднемесячной заработной платы как по категории работников предприятия в целом, так и по категории основных рабочих. Причем разница между производительностью труда и его оплатой категории работников значительно выше, чем по категории рабочих за счет снижения численности работников, непосредственно не занятых в основном производстве.

По итогу снижения выручки в 2016 году на 36,59%, а также при учете ее увеличение в 2017 году, предприятием получен убыток от продаж в размере 584188 тыс. руб. за 2015 год, 813608 тыс. руб. в 2016 году и 105061 тыс. руб. за 2017 год. В 2015 году до налогообложения предприятие понесло убыток в размере 500567 тыс. руб., в 2016 году 492735 тыс. руб., по итогам

же 2017 года прибыль до налогообложения составила 14294 тыс. руб.

Значение показателя чистой прибыли АО «Алюминий Металлург Рус» в 2015 – 2016 гг. году имеет отрицательное значение (убыток) и составляет 229553 тыс. руб. и 313832 тыс. руб. соответственно; в 2017 году предприятием получена чистая прибыль в размере 27443 тыс. руб.

Также для характеристики финансового состояния предприятия важным является показатель рентабельности. За анализируемый период значение показателей рентабельности очень мало, но имеет положительную динамику. Уровень затрат на 1 рубль производства и реализации продукции в 2015 году составил 1,01 руб., в 2016 году составил 1,11 руб., в 2017 году благодаря проведенной реструктуризации и реализации политики снижения затрат принесли положительный эффект, в результате чего размер затрат на 1 рубль производства и реализации снизался на 18,92% и составил 0,90 руб.

Один из важнейших критериев для оценки деятельности предприятия анализ объема выпускаемой продукции (как в натуральных, так и в стоимостных единицах), который позволяет выявить резервы повышения эффективности производства в целом по предприятию и его структурным единицам в частности, снижения себестоимости, увеличения прибыли, снижения убытков. По итогу 2015 году общий объем производства по предприятию составил 26413 тонн, в 2016 году произошло значительное снижение объемов производства на 30,58%, что связано с завершением ряда заказов от ключевых клиентов. В 2017 году объемы производства готовой продукции АО «Алюминий Металлург Рус» достигли отметки 19452 тонн.

По сравнению с показателями 2016 года производство продукции увеличилось на 1117 тонн (на 6,09%). Объем производства продукции на внутренний рынок составил 5746 тонн, на экспорт – 13706 тонн.

Анализируя объем реализации в 2017 году можно отметить увеличение выручки по всем видам продукции. Наименьшим ростом отмечено прокатное производство – 126168 тыс. руб. По литейному производству увеличение составило 333986 тыс. рублей или 38,46%. Наибольший рост выручки от реализации отмечен в группе кузнечно-трубо-прессового и прессового производства – 575588 тыс. руб. или 65,69%.

Анализ данных о производстве товарной продукции и её реализации показывает, что объемы производства в 2016 году снизились на 30,58% натуральном выражении, выручка же уменьшилась на 36,59%.

Данные сравнения 2017 года с 2016 годом показывают увеличение объема производства в натуральном выражении на 6,09 %, а в денежном на 38,43%, данный факт можно объяснить как влиянием инфляции и завершением производства по ряду договоров, так и изменением ценовой политики АО «Алюминий Металлург Рус».

Также следует отметить положительные тенденции, а именно частичный структурный сдвиг выпускаемой продукции в сторону продукции с большим количеством переделов, а именно в сторону производства прессовой и кузнечно-трубо-прессовой продукции.

В 2017 году рост объема литейного производства в тоннах на 13,71%, в денежном количеством переделов по кузнечно-трубо-прессовому, прессовому производству за счет чего обеспечение большей реализации при росте объема производства на 36,69% при увеличении выручки на 65,69% Это было достигнуто за счет размещения заказов на продукцию

авиационного назначения.

Следует отметить динамическое развитие прокатного производства, в котором по итогам анализируемого периода объемы производства в тоннах снизились на 15,42%, а в денежном выражении возросли на 13,28%.

Для поддержания производства продукции руководство АО «Алюминий Металлург Рус» вынуждено совершенствовать производственный процесс за счет приобретения объектов основных средств. Рассмотрим учет поступления основных средств на данном предприятии.

2.2. Бухгалтерский учет поступления основных средств в АО «Алюминий Металлург Рус»

Все хозяйственные операции, которые проводит организация, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. В бухгалтерском учете основных средств необходимо использовать унифицированные формы, которые приведены в Постановлении Госкомстата России от 21 января 2003 г. № 7.

Поступление основных средств в организацию оформляется актом, составленным по формам № ОС-1 «Акт о приеме-передаче объектов основных средств (кроме зданий, сооружений)», № ОС-1а «Акт о приеме-передаче здания (сооружения)» или № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

На основании первичных документов по учету основных средств составляются бухгалтерские регистры. Унифицированных форм этих регистров нет. Поэтому бухгалтеры составляют журналы-ордера или специальные ведомости как вручную, так и с помощью компьютера.

Основными способами поступления в организацию объектов основных средств являются следующие способы:

- приобретение за плату;

- приобретение в обмен на другое имущество по товарообменному (бартерному) договору;

- получение безвозмездно;

- изготовление силами организации;

- продажа.

Рассмотрим перечисленные способы подробней. Так, АО «Алюминий Металлург Рус» приобрело объект основных средств (ОС) для использования в производственной деятельности. Договорная стоимость объекта ОС выражена в евро. Согласно условиям договора купли-продажи оплата производится в рублях по официальному курсу Банка России на дату

перечисления оплаты.

Стоимость ОС равна 14 160 евро (в том числе НДС 2160 евро).

Курс евро, установленный Банком России, составляет (условно):

- на дату получения объекта ОС – 48,3 руб/евро;

- на отчетную дату (последнее число текущего месяца) – 48,6 руб/евро;

- на дату осуществления расчетов с поставщиком (в месяце, следующем за месяцем получения объекта ОС) – 47,9 руб/евро.

С помощью таблицы 2.2, представим бухгалтерский учет поступления объектов основных средств за плату

Таблица 2.2

Приобретение объектов основных средств для использования в производственной деятельности за плату

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены вложения в приобретенный объект ОС ((14 160 – 2160) x 48,3) |

08.4 |

60 |

579 600 |

|

Отражена сумма НДС, предъявленная поставщиком (579 600 x 18%) |

19.1 |

60 |

104 328 |

|

Приобретенный объект принят к учету в составе ОС |

01 |

08.4 |

579 600 |

|

Принята к вычету предъявленная сумма НДС |

68.2 |

19.1 |

104 328 |

|

На последнее число отчетного (текущего) месяца |

|||

|

Отражена отрицательная курсовая разница по расчетам с поставщиком (14 160 x (48,6 – 48,3)) |

91.2 |

60 |

4248 |

|

Отражено ПНО (4248 x 20%) |

99 |

68.пр |

849,6 |

|

На дату осуществления расчетов с поставщиком |

|||

|

Произведены расчеты с поставщиком объекта ОС (14 160 x 47,9) |

60 |

51 |

678 264 |

|

Отражена положительная курсовая разница по расчетам с поставщиком (14 160 x (48,6 – 47,9)) |

60 |

91.1 |

9912 |

|

Отражен ПНА ((9912 – 5664) x 20%) |

68.пр |

99 |

849,6 |

На основании п. п. 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 объект ОС принимается к бухгалтерскому учету по первоначальной стоимости, которая формируется из фактических затрат, произведенных организацией при его приобретении (за вычетом НДС, подлежащего налоговому вычету). В данном случае фактическими затратами является сумма, подлежащая уплате поставщику в соответствии с договором (без НДС). Поскольку договорная стоимость объекта ОС выражена в иностранной валюте и оплачивается после принятия его на учет, данный объект признается в учете в оценке в рублях по курсу евро, установленному Банком России на дату принятия объекта ОС к учету. Пересчет стоимости объекта ОС в связи с изменением курса в дальнейшем не производится.

Таким образом, первоначальная стоимость объекта ОС в бухгалтерском учете равна 579 600 руб. ((14 160 евро – 2160 евро) x 48,30 руб/евро). Выраженная в иностранной валюте кредиторская задолженность перед поставщиком подлежит пересчету в рубли по установленному Банком России курсу, действующему на дату принятия объекта ОС к учету, на отчетную дату, а также на дату перечисления платы за объект ОС

Исследуя операции учета объектов основных средств, была рассмотрена ситуация по приобретению объекта ОС по договору мены. Согласно договору мены стоимость обмениваемого имущества установлена равной 590 000 руб. (в том числе НДС 90 000 руб.). Фактическая себестоимость реализованной продукции составляет 370 000 руб., что соответствует сумме прямых расходов на ее изготовление по данным налогового учета. Расходы, связанные с изготовлением продукции, оплачены в месяце исполнения договора мены. Бухгалтерия выполнила проводки, представленные в таблице 2.3.

Таблица 2.3

Поступление оборудования по договору мены

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

В день исполнения сторонами обязательств по договору мены |

|||

|

Признана выручка от реализации готовой продукции |

62 |

90.1 |

590 000 |

|

Начислен НДС с выручки от реализации готовой продукции |

90.3 |

68 |

90 000 |

|

Списана фактическая себестоимость готовой продукции |

90.2 |

43 |

370 000 |

|

Отражены вложения в объект ОС |

08.4 |

60 |

500 000 |

|

Отражен НДС, предъявленный контрагентом в стоимости объекта ОС |

19 |

60 |

90 000 |

|

Принят к вычету НДС, предъявленный контрагентом |

68 |

19 |

90 000 |

Продолжение табл. 2.3

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Сумма исполненного обязательства по поставке готовой продукции зачтена в счет оплаты объекта ОС |

60 |

62 |

590 000 |

|

Отражена первоначальная стоимость объекта ОС |

01 |

08.4 |

500 000 |

При обмене имуществом в бухгалтерском учете организации отражается реализация готовой продукции, а также приобретение объекта ОС. В данном случае предполагаем, что организация ранее не приобретала объект ОС, аналогичный объекту, полученному по договору мены. В этом случае доходом от продажи готовой продукции является цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции.

В рассматриваемой ситуации стоимость готовой продукции оценена в 590 000 руб., значит, эта сумма и составляет доход от ее продажи. Данный доход признается доходом от обычных видов деятельности на дату перехода к контрагенту права собственности на продукцию. Приобретаемый объект ОС является амортизируемым имуществом.

Первоначальной стоимостью объекта ОС, полученного по договору, предусматривающему исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Значит, первоначальная стоимость нового объекта ОС (без учета НДС) составляет 500 000 руб. (590 000 руб. – 90 000 руб.).

Так же, объекты основных средств поступают на предприятие за счет целевого финансирования. Согласно внутреннего учета, для приобретения специализированной мебели для обустройства рабочего места инвалида из бюджета АО «Алюминий Металлург Рус» было перечислено 56 000 руб.

Целевые денежные средства получены заводом на расчетный счет в мае 2017 г. в сумме 56 000 руб., а в июне приобретен и передан в эксплуатацию предмет мебели стоимостью 56 000 руб. Срок полезного использования мебели установлен равным 70 месяцам в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1. Амортизация начисляется линейным способом (методом). Проводки сформированные бухгалтером рассмотрим с помощью таблицы 2.4.

Таблица 2.4

Приобретение специализированной мебели для обустройства рабочего места инвалида за счет средств целевого финансирования

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

В мае |

|||

|

Получены целевые бюджетные средства |

51 |

86 |

56 000 |

|

Отражен ОНА (56 000 x 20%) |

09 |

68 |

11 200 |

|

В июне |

|||

|

Отражена договорная стоимость специализи-рованной мебели |

08.4 |

60 |

56 000 |

|

Оплачена приобретенная мебель |

60 |

51 |

56 000 |

|

Мебель принята к учету в составе ОС |

01 |

08.4 |

56 000 |

|

Отражено целевое использование бюджетных средств |

86 |

98.2 |

56 000 |

|

Ежемесячно начиная с июля в течение срока полезного использования специализированной мебели |

|||

|

Начислена амортизация по специализированной мебели (56 000 / 70) |

20 |

02 |

800 |

|

Часть доходов будущих периодов включена в состав прочих доходов |

98.2 |

91.1 |

800 |

|

Уменьшен (погашен) ОНА (800 x 20%) |

68 |

09 |

160 |

В данном случае целевые бюджетные средства (субсидия) получены организацией от центра занятости на безвозмездной и безвозвратной основе в рамках реализации региональной программы, предусматривающей мероприятия по содействию трудоустройству незанятых инвалидов.

В рассматриваемой ситуации специализированная мебель используется исключительно для профилактики инвалидности или реабилитации инвалидов, поэтому ее реализация на территории РФ освобождается от налогообложения НДС. Таким образом, поставщик мебели не предъявляет организации к уплате сумму НДС.

Амортизация в отношении специализированной мебели начисляется линейным способом начиная с июля исходя из установленного организацией срока ее полезного использования. Суммы начисленной амортизации ежемесячно признаются расходами по обычным видам деятельности и отражаются записями по дебету счетов учета затрат на производство и кредиту счета 02. В учете АО «Алюминий Металлург Рус», были выявлены объекты основных средств поступившие за счет заемных средств. Примером тому, служит следующая ситуация. Оборудование, не требующее монтажа, приобретено и введено в эксплуатацию 1 марта, его договорная цена составляет 1 378 240 руб. (в том числе НДС 210 240 руб.). Амортизация по оборудованию начисляется линейным способом, срок его полезного использования для целей бухгалтерского учета установлен равным 80 месяцам. Оплата оборудования производится в рассрочку в течение 10 месяцев начиная с месяца передачи оборудования продавцом. Сумма ежемесячного платежа составляет 137 824 руб. (в том числе НДС 21 024 руб.). За предоставление рассрочки платежа организация уплачивает проценты на сумму непогашенной задолженности в размере 15% годовых (начиная со дня передачи оборудования продавцом). Проценты уплачиваются ежемесячно одновременно с внесением платы за оборудование. Бухгалтер отразил поступление проводками, представленными в таблице 2.5.

Таблица 2.5

Приобретение основных средств с привлечением заемных средств

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

В марте |

|||

|

Отражена договорная стоимость оборудования (включая НДС) |

08.4 |

60.р |

1 378 240 |

|

Оборудование принято к учету в составе ОС |

01 |

08.4 |

1 378 240 |

|

Отражен залог оборудования |

009 |

1 378 240 |

|

|

Начислены проценты за предоставление рассрочки платежа (1 378 240 x 15% / 365 x 31) |

91.2 |

60.п |

17 558,4 |

|

Перечислены проценты и часть стоимости оборудования (137 824 + 17 558,4) |

60.р, 60.п |

51 |

155 382,4 |

|

Ежемесячно с апреля в течение срока полезного использования оборудования |

|||

|

Начислена амортизация по оборудованию (1 378 240 / 80) |

20 |

02 |

17 228 |

|

В месяце завершения расчетов с продавцом оборудования |

|||

|

Прекращен залог оборудования |

009 |

1 378 240 |

|

Для приобретенного, но не оплаченного оборудования выполняются все условия, установленные в п. 4 ПБУ 6/01. Оборудование принимается к бухгалтерскому учету в составе ОС по первоначальной стоимости, которую в данном случае формируют его договорная цена и сумма невозмещаемого НДС. Договорная стоимость оборудования, находящегося в залоге, отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные». После полной оплаты оборудования его стоимость списывается со счета 009. Проценты за предоставление рассрочки включаются в состав прочих расходов в течение срока, на который предоставлена рассрочка, в последний день каждого месяца и на дату окончательной оплаты оборудования. В данном случае проценты за первый месяц рассрочки (март) подлежат уплате в сумме 17 558,40 руб. (1 378 240 руб. x 15% / 365 дн. x 31 дн.). Амортизация в отношении оборудования начисляется линейным способом исходя из установленного организацией срока его полезного использования.

Так же, нами были рассмотрены операции по приобретению (получению) оборудования, требующего монтажа. Согласно учетным документам АО «Алюминий Металлург Рус» с согласия лизингодателя установил на имуществе, полученном в лизинг, оборудование, демонтаж которого после окончания договора лизинга не приводит к причинению вреда предмету лизинга. Стоимость оборудования, требующего монтажа, составляет 47 200 руб., в том числе НДС 7200 руб. Стоимость работ по установке оборудования, выполненных подрядчиком, составила 11 800 руб., в том числе НДС 1800 руб. Бухгалтер отразил данную операцию проводками представленными в таблице 2.6.

Таблица 2.6

Приобретение оборудования требующего монтажа

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Приобретено оборудование, требующее монтажа |

07 |

60 |

47 200 |

|

Передано оборудование в монтаж |

08 |

07 |

47 200 |

|

Отражены работы по установке оборудования |

08 |

60 |

11 800 |

Продолжение табл. 2.6

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Отделимые улучшения предмета лизинга учтены в составе собственных ОС |

01 |

08 |

59 000 |

|

Произведены расчеты с поставщиком оборудования и подрядчиком, производившим работы по его установке |

60 |

51 |

59 000 |

Принятие к учету оборудования, требующего монтажа, отражается по дебету счета 07. Стоимость оборудования, переданного в монтаж для установки на предмете лизинга, списывается со счета 07 в дебет счета 08. Произведенные лизингополучателем отделимые улучшения предмета лизинга удовлетворяют условиям, предусмотренным п. 4 ПБУ 6/01.

Следовательно, в бухгалтерском учете оборудование, установленное на предмете лизинга, учитывается лизингополучателем в качестве отдельного объекта основных средств. В рассматриваемой ситуации объект ОС принимается к бухгалтерскому учету по первоначальной стоимости, равной 59 000 руб. (47 200 руб. + 11 800 руб.).

Учитывая, что АО «Алюминий Металлург Рус», развивающееся предприятие, в соответствии с планом, было принято решение о строительстве склада для хранения МПЗ на территории завода. Строительство решено осуществить силами подрядчика.

Сметная стоимость строительства объекта составляет 9 440 000 руб. (в том числе НДС 1 440 000 руб.). В месяце подписания акта о приемке законченного строительством объекта организация произвела оплату подрядчику, затем подала документы на государственную регистрацию права собственности на здание, приняла здание на учет в составе основных средств (ОС) и ввела его в эксплуатацию. В следующем месяце получено свидетельство о государственной регистрации права собственности на здание. Принцип отражение операции в бухгалтерском учете представлен в таблице 2.7.

Таблица 2.7

Строительство склада для хранения МПЗ силами подрядной организации

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена стоимость работ, выполненных подрядной организацией (9 440 000 – 1 440 000) |

08.3 |

60 |

8000 000 |

|

Отражен НДС, предъявленный подрядчиком |

19 |

60 |

1440 000 |

|

Принят к вычету НДС, предъявленный подрядчиком |

68.2 |

19 |

1440 000 |

|

Произведен расчет с подрядчиком |

60 |

51 |

9440000 |

|

Уплачена государственная пошлина |

68.гп |

51 |

15 000 |

|

Отражены затраты на уплату госпошлины |

08.3 |

68.гп |

15 000 |

|

Здание производственного цеха учтено в составе объектов ОС, права на которые не зарегистрированы (8 000 000 + 15 000) |

01.1 |

08.3 |

8015 000 |

|

Здание производственного цеха учтено в составе объектов ОС, права собственности на которые зарегистрированы |

01.2 |

01.1 |

8015 000 |

Учет затрат на строительство ведется на счете 08. Законченное строительством здание, которое будет использоваться в производственной деятельности организации в течение срока, превышающего 12 месяцев, и готово к использованию в запланированных целях без осуществления дополнительных затрат, принимается на учет в качестве объекта ОС по первоначальной стоимости

В данном случае в первоначальную стоимость построенного объекта ОС включается сумма, подлежащая уплате подрядчику за выполненные работы по договору строительного подряда. Кроме того, в первоначальную стоимость построенного объекта включается госпошлина, уплачиваемая в связи с приобретением объекта ОС.

По данным бухгалтерского и налогового учета АО «Алюминий Металлург Рус» первоначальная стоимость приобретенного объекта ОС составляет 141 600 руб. (в том числе НДС 21 600 руб.), срок его полезного использования установлен равным четырем годам (48 месяцам). Ввод в эксплуатацию объекта ОС, а также расчет с продавцом осуществлены в месяце приобретения объекта (в марте 2016 г.). С помощью таблицы 7 представим принцип начисления бухгалтером проводок.

Таблица 2.8

Начисления амортизации способом списания стоимости по сумме чисел лет срока полезного использования

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

В марте 2016 г. |

|||

|

Отражены вложения организации в приобретение объекта ОС |

08.4 |

60 |

141 600 |

|

Приобретенный объект принят к учету в составе ОС |

01 |

08.4 |

141 600 |

|

Произведены расчеты с продавцом |

60 |

51 |

141 600 |

|

Ежемесячно начиная с апреля 2016 г. по март 2017 г. (в течение первого года эксплуатации объекта ОС) |

|||

|

Отражена сумма начисленной амортизации |

20 |

02 |

4 720 |

|

Ежемесячно с апреля 2017 г. по март 2015 г. (в течение второго года эксплуатации объекта ОС) |

|||

|

Отражена сумма начисленной амортизации |

20 |

02 |

3 540 |

|

Ежемесячно с апреля 2015 г. по март 2016 г. (в течение третьего года эксплуатации объекта ОС) |

|||

|

Отражена сумма начисленной амортизации |

20 |

02 |

2 360 |

|

Ежемесячно с апреля 2016 г. по март 2017 г. (в течение четвертого года эксплуатации объекта ОС) |

|||

|

Отражена сумма начисленной амортизации |

20 |

02 |

1 180 |

Приобретенный объект ОС принимается к учету по первоначальной стоимости, которой в данном случае является сумма, уплаченная продавцу (включая НДС). Стоимость объектов ОС погашается посредством начисления амортизации. В рассматриваемом случае для начисления амортизации в бухгалтерском учете организация применяет способ списания стоимости по сумме чисел лет срока полезного использования, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта ОС и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта

В течение отчетного года амортизационные отчисления по объектам ОС начисляются ежемесячно в размере 1/12 годовой суммы.

Таким образом, исходя из срока полезного использования, равного четырем годам, амортизация по приобретенному объекту ОС рассчитывается в следующем порядке.

1. Определяется величина знаменателя – сумма чисел лет срока полезного использования: 1 год + 2 года + 3 года + 4 года = 10 лет.

2. Определяется годовая сумма амортизационных отчислений:

1-й год – 56 640 руб. (141 600 руб. x 4 года / 10 лет);

2-й год – 42 480 руб. (141 600 руб. x 3 года / 10 лет);

3-й год – 28 320 руб. (141 600 руб. x 2 года / 10 лет);

4-й год – 14 160 руб. (141 600 руб. x 1 год / 10 лет).

3. Определяется ежемесячная сумма амортизации:

1-й год – 4720 руб. (56 640 руб. x 1 / 12 мес.);

2-й год – 3540 руб. (42 480 руб. x 1 / 12 мес.);

3-й год – 2360 руб. (28 320 руб. x 1 / 12 мес.);

4-й год – 1180 руб. (14 160 руб. x 1 / 12 мес.).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Следовательно, в данном случае начисление амортизации по объекту ОС начинается с апреля.

Амортизационные отчисления признаются в бухгалтерском учете расходами по обычным видам деятельности в том отчетном периоде, к которому они относятся.

Рассмотрев бухгалтерский учет начисления амортизации, будет справедливо уделить внимание – налоговому. В налоговом учете есть множество особенностей, связанных с начислением амортизации.

По основным средствам, работающим в агрессивной среде или многосменном режиме, норма амортизации может быть увеличена максимум в два раза. Исключение из этого порядка предусмотрено для основных средств, включенных в первую, вторую и третью группы, по которым амортизацию начисляют нелинейным методом. По таким основным средствам норма амортизации увеличена быть не может.

Итак, АО «Алюминий Металлург Рус» приобрело электропогрузчик для использования в основном производстве. Первоначальная стоимость станка – 150 000 руб. Срок полезного использования – пять лет (60 мес.).

Объект работает в течение дня в три смены (то есть в многосменном режиме работы). Амортизацию по нему начисляют линейным методом.

Норма амортизации составит: (1 : 60 мес.) x 200% = 1,667%.

Так как электропогрузчик работает в многосменном режиме, то норма амортизации может быть увеличена в два раза.

В этой ситуации норма составит: 1,667% x 2 = 3,334%.

Сумма ежемесячных амортизационных отчислений будет равна:

150 000 руб. x 3,334% = 5001 руб.

При подготовке Классификации основных средств, включаемых в амортизационные группы сроки полезного использования устанавливались исходя из двухсменного режима работы. Сроки полезного использования машин и оборудования, работающих в условиях непрерывной технологии изготовления продукции, уже учитывают специфику их эксплуатации

К основным средствам, которые используются для работы в условиях агрессивной среды и повышенной сменности, принятым на учет после 1 января 2017 г., повышающий коэффициент применяться не будет. Это установлено в абз. 5 пп. 1 п. 1 ст. 259.3 НК РФ. К основным средствам, принятым на учет до 1 января 2017 г., повышающий коэффициент будет применяться до полного учета расходов на их приобретение.

Глава 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ В АО «АЛЮМИНИЙ МЕТАЛЛУРГ РУС»

Одними из значимых объектов учета организаций являются основные средства. АО «Алюминий Металлург рус» из всех видов оценки основных средств не может управлять только их первоначальной стоимостью, так как правила ее формирования жестко регламентированы действующим законодательством. Поэтому, основным направлением совершенствования оценки основных средств в АО «Алюминий Металлург рус» должно быть оптимальное формирование остаточной или восстановительной стоимости основных средств.

Размер остаточной стоимости в первую очередь зависит от выбранного метода начисления амортизации. В соответствии со ст. 375 НК РФ, в расчет налога на имущество организаций включается остаточная стоимость основных средств, т.е. разница между их первоначальной стоимостью и начисленной амортизацией. Там же сказано, что остаточная стоимость объектов основных средств определяется по данным бухгалтерского учета. Следовательно, можно уменьшить сумму налога на имущество АО «Алюминий Металлург рус» сократив остаточную стоимость основных средств или увеличить сумму амортизационных отчислений.

В любом случае, общая сумма амортизационных отчислений за время службы имущества, равна его первоначальной или восстановительной стоимости. Однако, суммы амортизации начисленные за год, могут существенно отличатся друг от друга. Разница заключена в способе начисления. При амортизации способом уменьшения остатка предприятие может использовать коэффициент ускорения, его максимальный размер равен 3. С помощью расчетов, выявим способ наиболее оптимально подходящий АО «Алюминий Металлург рус», для увеличения сумм амортизационных отчислений в первые годы эксплуатации объектов и снижения налога на имущество организаций.

Для расчета задействуем Литейную индукционную вакуумную установку Nautilus CC plus первоначальной стоимостью 990 000 руб., сроком полезного использования 7 лет при способе списания стоимости по сумме числе лет полезного использования. Сумма чисел лет полезного использования составит: 7 + 6 + 5 + 4 + 3 + 2 + 1 = 28 лет.

Сведем показатели расчета амортизации в таблицу 3.1.

Таблица 3.1

Способ списания стоимости по сумме числе лет полезного использования

|

Стоимость |

Число лет |

Сумма чисел лет |

Годовая сумма амортизации |

|

990000 |

7 |

28 |

247500,00 |

|

990000 |

6 |

28 |

212142,86 |

|

990000 |

5 |

28 |

176785,71 |

|

990000 |

4 |

28 |

141428,57 |

|

990000 |

3 |

28 |

106071,43 |

|

990000 |

2 |

28 |

70714,29 |

|

990000 |

1 |

28 |

35357,14 |

|

Итого: |

990000,00 |

||

Далее, рассчитаем амортизацию Литейной индукционной вакуумной установки Nautilus CC plus линейным способом. При линейном способе начисления амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств или текущей (восстановительной) стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. Годовая норма амортизации станка составит 14,285717%. Сведем показатели расчета амортизации в таблицу 3.2.

Таблица 3.2

Начисление амортизации линейным способом

|

Стоимость |

Годовая норма амортизации |

Ежегодная сумма амортизации |

|

990000 |

14,29% |

141428,60 |

|

Ежегодная сумма амортизации |

Кол-во месяцев в годы |

Ежемесячная сумма амортизации |

|

141428,60 |

12 |

11785,72 |

|

Ежемесячная сумма амортизации |

Общее число месяцев |

Сумма начисленной амортизации |

|

11785,72 |

84 |

990000,19 |

При способе списания стоимости пропорционально объему продукции (работ) годовая сумма амортизации определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ, услуг) за весь срок полезного использования объекта. Предполагается, что с его помощью будет изготовлено 660 000 ед. продукции. В отчетном периоде изготовлено 94290 ед. Сведем показатели расчета амортизации в таблицу 3.3.

Таблица 3.3

Способ списания стоимости пропорционально объему продукции (работ)

|

Стоимость |

Отчетный период |

Общий объем продукции |

Годовая сумма амортизации |

|

990000,00 |

94290 |

660000,00 |

141435,00 |

|

Ежегодная сумма амортизации |

Кол-во месяцев в годы |

Ежемесячная сумма амортизации |

|

|

141435,00 |

12 |

11786,25 |

|

|

Ежемесячная сумма амортизации |

Общее число месяцев |

Сумма начисленной амортизации |

|

|

11 786,25 |

84 |

990045 |

|

Обобщим все полученные результаты расчета амортизации основных средств с помощью таблицы 3.4.

Таблица 3.4

Сравнительная характеристика методов начисления

амортизации основных средств

|

Срок полезного исполь-зования |

Метод начисления амортизации |

||

|

Способ списания стоимости по сумме числе лет полезного использования |

Линейный способ |

Способ списания стои-мости пропорционально объему продукции (работ) |

|

|

1 |

|||

|

2 |

247500,00 |

141428,60 |

141435,00 |

|

3 |

212142,86 |

141428,60 |

141435,00 |

|

4 |

176785,71 |

141435,00 |

141435,00 |

|

5 |

141428,57 |

141435,00 |

141435,00 |

|

6 |

106071,43 |

141435,00 |

141435,00 |

|

7 |

70714,29 |

141435,00 |

141435,00 |

|

8 |

35357,14 |

141402,80 |

141390,00 |

|

Итого: |

990000,00 |

990000,00 |

990000,00 |

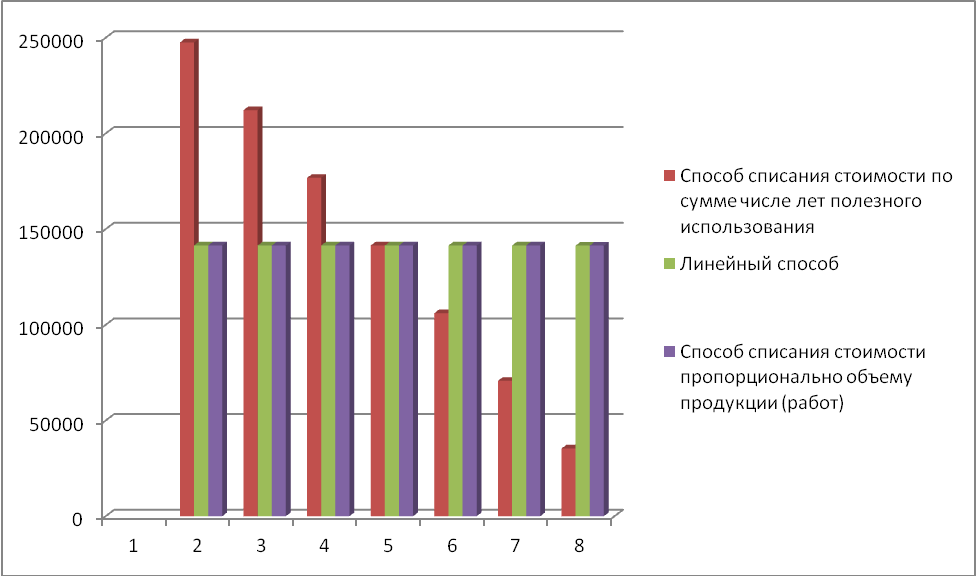

Как видно из приведенных данных, при первом методе большая часть амортизации приходится на первые годы эксплуатации основного средства при использовании метода стоимости по сумме числе лет полезного использования. Данный метод наиболее приемлем с точки зрения бухгалтерского учета, так как приведет к снижению налога на имущество.

Динамику амортизационных отчислений, представим на рисунке 3.1.

Рис. 3.1. Динамика амортизационных отчислений по Литейной индукционной вакуумной установки Nautilus CC plus

Результаты переоценки, согласно действующего налогового законодательства, не учитывают при исчислении налога на прибыль. Предприятие не обязано включать суммы дополнительной оценки в налогооблагаемый доход. Однако оно не может принимать соответствующие амортизационные отчисления в расходы при налогообложении прибыли. Поэтому, на прямую переоценка влияет только на налог на имущество, так как НК РФ для этого налога признает показатели бухгалтерского учета. Если в результате переоценки, стоимость основных средств уменьшилась, то это позволит сэкономить на налоге на имущество. Очевидно, что уценка объекта основного средства пропорционально снизит сумму налога на имущество и поэтому целесообразна к применению в АО «Алюминий Металлург рус».

Так же, АО «Алюминий Металлург рус» может быть выгодно проводить переоценку и тогда, когда стоимость основных средств увеличивается. Стоимость предприятия при этом возрастает, а следовательно, показатели отчетности будут наиболее актуальны для банков, инвесторов и конечно же акционеров.

По правилам бухгалтерского учета результатов переоценки происходит увеличение (или уменьшение) активной части баланса за счет роста стоимости основных средств и увеличение (снижение) стоимости собственного капитала.

ЗАКЛЮЧЕНИЕ

Объекты основных средств – это материально-вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией.

Основными нормативными актами, регулирующими порядок учета основных средств, являются ПБУ 6/01, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, об утверждении Методических указаний по бухгалтерскому учету основных средств. Основные средства в бухгалтерском учете оцениваются по первоначальной, восстановительной и остаточной стоимости, каждое средство имеет свой инвентарный номер.

Объектом исследования выступило АО «Алюминий Металлург Рус». Анализ финансово-экономических показателей деятельности предприятия, указал на прирост части финансовых показателей в 2017 г. Рассматривая бухгалтерский учет наличия и движения основных средств, были изучены операции отражающие приобретение ОС за плату; приобретение в обмен на другое имущество по товарообменному (бартерному) договору; получение безвозмездно; изготовление силами организации.

Заключительная часть представлена совершенствованием учета поступивших основных средств в АО «Алюминий Металлург Рус». Анализ использования АО «Алюминий Металлург Рус» основных средств позволил проанализировать структуру показателей предприятия за 2015 – 2017 г.

В целом определено, что бухгалтера справляются с задачей учета основных средств, но тем не менее, нами было предложено совершенствование системы учета основными средствами АО «Алюминий Металлург Рус» на базе информационных технологий, так как грамотное и рациональное управление основными средствами представляет собой важнейший элемент стратегии достижения долгосрочной эффективности бизнеса.

АО «Алюминий Металлург Рус» предложено дополнительно внедрить «1С: Управление производственным предприятием 8» для эффективного управления оборудованием и ремонтами предприятия.

С внедрением и последующим использованием «1С: Управление производственным предприятием 8» предоставляются следующие возможности для учета основных средств: автоматизация операций по учету оборудования и основных средств; учет затрат на выполнение строительных, монтажных и ремонтных работ; учет затрат на реконструкцию и модернизацию основных средств; формирование отчетности по необходимым разрезам; отражение операций с оборудованием и основными средствами в бухгалтерском учете.

Внедрение конфигурации «1С: Управление производственным предприятием 8» позволит своевременно проводить ревизию состояния основных средств, текущее обслуживание оборудования, выявлять неисправности оборудования и в кратчайшие сроки осуществлять ремонт сокращая или даже не допуская простои в связи с внеплановым ремонтом оборудования, что значительно увеличит коэффициент использования оборудования, производительность и фондоотдачу основных производственных фондов АО «Алюминий Металлург Рус».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.40.2018) (с изм. и доп., вступ. в силу с 01.05.2018) // СПС «КонсультантПлюс», 2018

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» (ред. от 11.06.2015) (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н) // СПС «Гарант», 2018

- Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» // СПС «Гарант», 2018

- Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997) // СПС «Гарант», 2018

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689) // СПС «КонсультантПлюс», 2018

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598) // СПС «КонсультантПлюс», 2018

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // СПС «КонсультантПлюс», 2018

- Приказ Минфина РФ от 13.10.2003 № 91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 № 5252) // СПС «Гарант», 2018

- Приказ Минфина РФ от 17.02.1997 № 15 (ред. от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» // СПС «КонсультантПлюс», 2018

- Письмо Минфина РФ от 12.05.2003 № 16-00-14/159 «Об отнесении стоимости спецодежды на затраты производства» // СПС «Гарант», 2018

- Письма Минфина России от 21.06.2002 № 04-02-06/3/41 // СПС «Гарант», 2018

- Письмо Минфина РФ от 20.02.2007 № 03-03-06/1/101 О начислении амортизации по основным средствам, полученным в составе имущественного комплекса, в целях исчисления налога на прибыль // СПС «Гарант», 2018

- Брыкова Н.В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. Учебник для студентов учреждений среднего профессионального образования. – М.: Academia, 2017. – 240 с.

- Касьянова Г.Ю. Основные средства: бухгалтерский и налоговый учет. Поступление и выбытие; Аренда, лизинг, прокат; Ремонт, реконструкция, модернизация; Амортизация. 13-е изд., перераб. и доп. – М.: АБАК, 2015. – 336 с.

- Касьянова Г.Ю. Реализация: бухгалтерский и налоговый учет. Собственная продукция и товары; Строительство; Работы и услуги; Прочие активы. 10-е изд., перераб. и доп. – М.: АБАК, 2016. – 232 с.

- Ковалев В.В. Анализ баланса, или как понимать баланс. 3-е издание, переработанное и дополненное. – М.: Проспект, 2015. – 784 с.

- Семенихин В.В. Основные средства и нематериальные активы, 2-е изд., перераб. и доп. – М.: ГроссМедиа, 2017. – 692 с.

- Системы поддержки принятия решений. Учебник и практикум для бакалавриата и магистратуры / отв. ред. Халин В.Г. – М.: Юрайт, 2016. – 494 с.

- Скляренко В.К. Экономика предприятия: учебник. – М.: Инфра-М, 2015. – 118 с.

- Стружкин Н.П., Годин В.В. Базы данных: проектирование. учебник для академического бакалавриата. – М.: Юрайт, 2016. – 477 с.

- Филатова В.О. Бухгалтерский учет для руководителей и предпринимателей. – Санкт-Петербург.: БХВ-Петербург, 2015. – 288 с.

- Бурсулая Т. Учет имущества в 2016 году. // Расчет, 2015, № 12

- Горбачева Е.И. Списание убытка при реализации основных средств // Аптека: бухгалтерский учет и налогообложение, 2015, № 12

- Мишина А. Непоправимые ошибки // Расчет, 2015, № 11; «Практическая бухгалтерия», 2015, № 12

- Налоговое информбюро от 04.12.2015 // Главная книга, 2015, № 24

- Павлюченко Т.Н. Особенности учета основных средств, предназначенных для продажи // Международный бухгалтерский учет, 2015,

№ 34

ПРИЛОЖЕНИЕ 1

Окончание приложения 1

Варианты первоначальной оценки основных средств в зависимости от способа их поступления в организацию

|

Способ поступления ОС в организацию |

Определение стоимости (оценка) |

Источник информации |

|

Приобретение за плату у других организаций и лиц |

Исходя из фактически произведенных затрат по приобретению и доведению до состояния, в котором они пригодны к использованию в запланированных целях |

Договоры, подтвержда-ющие передачу прав собственности, факт ее отчуждения и гарантии оплаты |

|

Безвозмездное получение |

Исходя из рыночных цен или экспертным путем с привлечением профессио-нального оценщика |

Договоры, подтвержда-ющие передачу прав собственности и факт ее отчуждения |

|

Вклад в уставный капитал |

По договоренности сторон, возможно с привлечением оценщика |

Учредительный договор, документы, подтвержда-ющие собственность и факт ее отчуждения |

|

Отражение в бухгалтерской отчетности |

По первоначальной стоимости |

Записи в регистрах бухгалтерского учета |

|

Приобретение зе-мельных учас-тков по догово-рам, предусмат-ривающим исполнение обя-зательств (опла-ту) неденежными средствами |

Исходя из стоимости тов-аров (ценностей), пере-данных или подлежащих передаче организацией. Стоимость товаров (цен-ностей), переданных или подлежащих передаче орга-низацией, устанавливают исходя из цены, по которой в сравнимых обстоятель-ствах обычно организация определяет стоимость аналогичных товаров (ценностей). |

Договор мены |

ИЛОЖЕНИЕ 3

Формирование финансового результата деятельности АО «Алюминий Металлург Рус» за 2015 – 2017 гг., тыс. руб.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

Абсолютное изменение |

|

|

2016 год к 2015 году |

2017 год к 2016 году |

||||

|

Выручка |

4250336 |

2695028 |

3730768 |

-1555308 |

1035740 |

|

Себестоимость |

4301876 |

2999159 |

3356862 |

-1302717 |

357703 |

|

Валовая прибыль |

-51540 |

-304131 |

373906 |

-252591 |

678037 |

|

Коммерческие расходы |

94955 |

89559 |

116095 |

-5396 |

26536 |

|

Управленческие расходы |

437693 |

419918 |

362872 |

-17775 |

-57046 |

|

Прибыль (убыток) от продаж |

-584188 |

-813608 |

-105061 |

-229420 |

708547 |

|

Прочие доходы |

8032534 |

4840739 |

499181 |

-3191795 |

-4341558 |

|

Прочие расходы |

7842754 |

4417222 |

356825 |

-3425532 |

-4060397 |

|

Прибыль (убыток) до налогообложения |

-500567 |

-492735 |

14294 |

7832 |

507029 |

|

Налоги |

269489 |

178903 |

13149 |

-90586 |

-165754 |

|

Чистая прибыль (убыток) |

-229553 |

-313832 |

27443 |

-84279 |

341275 |

-

Брыкова Н.В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. Учебник для студентов учреждений среднего профессионального образования. – М.: Academia, 2017. – С. 26 ↑

-

Касьянова Г.Ю. Основные средства: бухгалтерский и налоговый учет. Поступление и выбытие; Аренда, лизинг, прокат; Ремонт, реконструкция, модернизация; Амортизация. 13-е изд., перераб. и доп. – М.: АБАК, 2015. – С. 34 ↑

-

Ковалев В.В. Анализ баланса, или как понимать баланс. 3-е издание, переработанное и дополненное. – М.: Проспект, 2015. – С. 64 ↑

-

Семенихин В.В. Основные средства и нематериальные активы, 2-е изд., перераб. и доп. – М.: ГроссМедиа, 2017. – С. 22 ↑

-

Скляренко В.К. Экономика предприятия: учебник. – М.: Инфра-М, 2015. – С. 55 ↑

-

Филатова В.О. Бухгалтерский учет для руководителей и предпринимателей. – Санкт-Петербург.: БХВ-Петербург, 2015. – С. 71 ↑

- Понятие, признаки и правовое регулирование несостоятельности (банкротства)

- Принципы и основания наследования (Понятие наследственного права)

- Роль мотивации в поведении организации(ООО гостиница Охтинская)

- Конфликты между школьниками (Особенности конфликтов в школьном возрасте)

- Понятие трудового стажа и его значение для социального обеспечения граждан.

- Законность и правопорядок как правовые категории (Понятие законности, ее принципы и содержание)

- Разработка рекомендаций по совершенствованию кадровой политики в ИП Васильев В.Г.

- Теоретико-правовая характеристика понятия ценной бумаги по законодательству РФ

- Общие положения, касающиеся института ипотеки

- Понятие и виды наследования (Сущность наследования по закону)

- Экономическая сущность денежных средств

- Учет финансовых результатов и составление отчетности (на примере ООО «Станичное»