Учет поступления основных средств (ООО «Жилкомхоз»)

Содержание:

Введение

Основные средства (далее ОС) играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу, а еще определяют мощь самого предприятия.

В течение долговременного периода использования ОС поступают на предприятие и передаются в эксплуатацию; изнашиваются в итоге эксплуатации; подвергаются ремонту, с помощью которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или же нецелесообразности последующего применения, а еще продаются на сторону в результате продажи или же безвозмездной передачи.

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или же продавать иным предприятиям, обменивать, сдавать в аренду являющиеся собственностью ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, в случае если они изношены или же морально устарели, независимо от того, полностью ли они амортизированы или же нет.

Для непрерывной хозяйственной деятельности промышленного предприятия необходима взаимосвязь ее процессов, а именно снабжение, производства продукции, а также ее реализация. Они проводятся одновременно, но в тоже время используют труд работников, основные и оборотные средства. Значит, важными объектами бухгалтерского учета на предприятии являются основные и оборотные средства в их движении.

Основные средства поступают на предприятия разными способами, они приобретаются за плату, получаются при безвозмездной передаче, могут быть вкладом в уставный капитал. На протяжении всего периода использования основные средства могут быть переданы в эксплуатацию, в течение которых они подлежат износу.

Работа бухгалтера предприятия и служб, ответственных за функционирование основных средств, включает в себя мониторинг состояния основных средств, а также их эффективное использование и увеличение срока службы.

Основными задачами бухгалтерского учета основных средств считаются:

- правильная документация;

- своевременное и точное отражение информации в учетных регистрах поступления ОС, их внутреннего перемещения и выбытия;

- правильной расчет и отражение при учете суммы их амортизации;

- точное определение результатов их устранения;

- контроль над расходами на ремонт, их безопасность и эффективность применения.

Для организации учета основных средств, немаловажны следующие предпосылки: классификация ОС; установление принципов оценки основных средств; создание единицы учета предметов ОС, а еще выбор форм первичных документов и учетных регистров.

Бухгалтерский учет требует точности и достоверности показателей состояния и движения основных средств, поскольку ошибки в бухгалтерском учете могут привести к некорректному начислению амортизации, что повлияет на себестоимость продукции предприятия и уменьшит его прибыль, а еще к искажению суммы начисленных налогов.

Целью предоставленной курсовой работы считается исследование учета поступления и применения ОС.

Задачи курсовой работы:

- изучить работу предприятия в предоставленной области бухгалтерского учета;

- рассмотреть первичный, аналитический и синтетический учет поступления и использования основных средств;

- выдвинуть предложения по совершенствованию бухгалтерского учета основных средств в ООО «Жилкомхоз».

Глава 1. Учет поступления основных средств

1.1 Понятие и виды основных средств

Неотъемлемым условием для осуществления хозяйственной деятельности считается предоставление предприятию, наряду с материальными и трудовыми ресурсами, необходимых основных средств - зданий, сооружений, оборудования, транспорта и других средств.

Отличительной особенностью ОС считается долговременное время их использования, постепенный износ и передача их стоимости на себестоимость вновь созданного продукта (изготовленная продукция, выполненные работы и услуги).

В соответствии с ПБУ 6/97 к основным средствам относятся материальные активы, предоставления в аренду другим лицам или же для осуществления административных и социальных функций.

В соответствии с ПБУ 6/01, данный вступил в силу начиная с 21 января 2002г., при принятии к бухгалтерскому учёту активов в качестве ОС необходимо единовременное выполнение следующих условий:

- использование их в производстве продукции, при выполнении работ или же оказании услуг или для управленческих нужд организации;

- использование в течение длительного времени, то есть срока полезного использования, длительностью свыше 12 месяцев или же обычного операционного цикла, если он выше 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

К ОС не относятся финансовые вложения (т.е. инвестиции в ценные бумаги, в уставные капиталы других организаций, а еще предоставленные другим организациям займы) и незавершенные капитальные вложения.

Бухгалтерский учет призван документально правильно, оформлять и вовремя отражать в учетных регистрах наличие и движение ОС, обеспечивать контроль над сохранностью ОС и их состоянием, выявлять величину изнашиваемости и расходы на восстановление основных средств.

Классификация основных средств приведена в Общероссийском классификаторе основных фондов (ОК 013-94). В зависимости от функционального назначения основные средства подразделяются на: производственные и непроизводственные.

К производственным относятся: основные средства, которые принимают участие в сфере материального производства и обслуживают его.

Уровень участия ОС в процессе производства различна:

- первые - принимают участие в производстве в качестве орудий труда. К ним относятся: машины, оборудование, инструменты;

- вторые ОС - обеспечивают бесперебойность производственного процесса.

К ним относятся: передаточные устройства, сооружения;

- третьи ОС - создают необходимые условия для производственного процесса, хранения или же перемещения производственных запасов и готовой продукции.

К ним относятся: производственные здания, складские помещения, транспортные средства и др.

К непроизводственным относятся: жилые дома, детские и спортивные учреждения, иные объекты культурно-бытового обслуживания, которые находятся на балансе предприятия.

По видам, ОС подразделяются на группы:

- земельные участки;

- капитальные затраты на улучшение земель;

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная и оргтехника;

- транспортные средства;

- прочие основные средства и др.

При определении состава и группировке основных средств по видам необходимо руководствоваться Общероссийским классификатором основных фондов, утверждённым постановлением Государственного комитета РФ по стандартизации, метрологии и сертификации. Например: сч.12- Сооружения, сч.13- Жилища, сч.14- Машины и оборудование и т.д.

По использованию основные средства подразделяются: на действующие и бездействующие. Деление ОС в учете связано в первую очередь с использованием основных средств и исчислением амортизации. К примеру: по основным фондам, находящимся в запасе, амортизация начисляется в части полного восстановления, а по основным фондам, находящимся на консервации (по постановлению правительства), амортизация не начисляется.

В зависимости от принадлежности различают основные средства собственные и арендованные.

Собственные ОС - это такие основные средства, которые принадлежат данному предприятию.

Арендованные ОС - это основные средства, которые находятся во временном пользовании предприятием.

Собственные основные средства учитываются на балансе предприятия (на сч. "Основные средства").

Арендованные отражаются на за балансовом сч. 001 "Арендованные основные средства".

Приведенная классификация применяется при организации аналитического учета основных средств, начислении амортизации (износа), составлении отчетности.

1.2 Задачи и оценка учета основных средств

Бухгалтерский учет ОС ведется для получения документально обоснованной информации об их наличии и движении внутри организации.

Задачами учета ОС на предприятии выступает:

- контроль над сохранностью и наличием основных средств;

- верное документальное оформление и своевременное отражение в учете их поступления, перемещения внутри предприятия и выбытия;

- контроль над правильным расходованием средств на эксплуатацию и реконструкцию, ремонт и модернизацию ОС;

- исчисление доли стоимости основных средств для ее включения в затраты производства;

- определение результатов от выбытия объектов основных средств.

Для выполнения задач учета основных средств организации необходимо:

- для начала, разработать рациональную систему документооборота в соответствии с утвержденным графиком;

- во-вторых, назначить лиц, ответственных за сохранность и перемещение объектов ОС.

Все хозяйственные операции, проводимые организацией, обязаны оформляться оправдательными документами. Эти документы считаются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Важное условие правильного учета ОС - единый принцип их оценки.

Оценка основных средств, представляет собой денежное выражение стоимости, в которой они находят отражение в бухгалтерском учёте.

Различают три оценки ОС: первоначальную, восстановительную и остаточную.

Первоначальная стоимость (балансовая) формируется в момент введения объекта в эксплуатацию на данном предприятии. По первоначальной стоимости объект учитывается в течение периода нахождения на предприятии.

Первоначальная стоимость определяется:

- по объектам, приобретённым за плату;

- для объектов, поступивших безвозмездно;

- для объектов, вносимых учредителями в счёт их вкладов в уставный капитал;

- для объектов, приобретённых по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами.

Таким образом, способ оценки ОС находится в зависимости от варианта поступления объекта на предприятие.

Восстановительная стоимость (полная восстановительная стоимость) - стоимость аналогичных объектов ОС, в действующих условиях воспроизводства, т.е. стоимость всех затрат на приобретение (строительство) ОС, включая затраты на транспортировку, установку и т.п. по действующим рыночным ценам и тарифам на определённую дату.

Остаточная стоимость ОС - это первоначальная стоимость за вычетом суммы начисленной амортизации. По остаточной стоимости основные средства отражаются в бухгалтерском балансе.

В учете особенное значение придаётся формированию первоначальной стоимости ОС. При этом, чем больше первоначальная стоимость амортизируемого объекта, тем больше величина прибыли.

Для исчисления первоначальной стоимости ОС во всех случаях их поступления предназначен сч. 08 «Вложения во внеоборотные активы». В зависимости от вида основных средств и способа их поступления первоначальная стоимость объектов ОС отражается на различных субсчетах.

1.3 Аналитический учет основных средств

На всех предприятиях аналитический учет ОС организован по единой схеме: по классификационным видам в разрезе инвентарных объектов.

Инвентарный объект - это законченное устройство, предмет или же комплекс предметов с приспособлениями, принадлежностями к нему для выполнения конкретных функций.

Инвентарным объектом считается:

- здание - любое отдельно стоящее здание, с его внутренним устройством, надворные постройки;

- сооружение - любое сооружение с устройствами, составляющими единое целое;

- передаточные устройства - каждое самостоятельное устройство, которое не считается составной частью здания (сооружения);

- силовые машины и оборудование - любая силовая машина с фундаментом, всеми приспособлениями, принадлежностями, приборами и индивидуальным ограждением;

- рабочие машины и производственное оборудование - каждый станок, аппарат с входящими в его состав приспособлениями, принадлежностями, приборами и т.д.;

- транспортные средства - любое транспортное средство с относящимися к нему приспособлениями и принадлежностями;

- инструмент и инвентарь - каждый предмет, с самостоятельным назначением, не являющийся частью другого инвентарного объекта.

Каждому объекту присваивается инвентарный номер, - это обеспечивает за его сохранностью.

Инвентарный номер присваивается объекту при поступлении, ставится на самом объекте, в первичных документах, сохраняется весь срок нахождения на данном предприятии. Впоследствии выбытия - его инвентарный номер не присваивается другим объектам. Арендованные объекты учитываются под инвентарными номерами арендодателя.

Поступление ОС фиксируется в акте приемки-передачи. Оформляется двумя сторонами - принимающей и передающей. В комиссию входят главный механик, руководитель подразделения, где настоящий объект будет применяться, материально ответственные лица за сохранность данного объекта лица.

К акту обязаны прилагаться: техническая документации, паспорт, чертежи, техническое описание, инструкция и т. п.

Акт подписывается всеми членами комиссии.

Бухгалтерия оформляет акт бухгалтерской записью, указав корреспонденцию счетов, в итоге данной операции.

На основании акта оформляется инвентарная карточка, регистр аналитического учета.

Карточки обеспечивают ведение учета, который уточняет наличие ОС по каждому виду классификации и отдельно по каждому объекту, по местам нахождения, по источникам приобретения. Карточка дает краткую характеристику объекта, охватывая свойства приспособлений и принадлежностей к данному объекту. Характеристика подтверждается в соответствии с техническими документами, паспортами, инструкциями по эксплуатации, прочей документацией.

Инвентарные карточки заполняют на основе первичных документов (актов приемки-передачи, технических паспортов и др.) и передают дальше под расписку в соответствующий отдел организации.

Инвентарная карточка регистрируется в специальных описях, записи в эти формы ведут по классификационным видам ОС.

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, в которой они разделены на группы по видам основных средств.

Синтетический учет поступления основных средств

Синтетический учет ОС - это обобщение информации о наличии и движении принадлежащих организации основных средств, находящихся в эксплуатации, в запасе, на консервации и сданных в аренду. Учет ведется в денежной оценке.

Счет активный, сальдовый, инвентарный.

Для синтетического учета ОС используются следующие бухгалтерские счета: 01, 02, 03, 08, 91.

Поступление основных средств в организацию происходит в следующих случаях:

- в порядке нового строительства;

- на условиях аренды;

- в результате приобретения за плату;

- в качестве взноса (вклада) в уставный капитал;

- безвозмездного получения или же дарения;

- путем получения в хозяйственное ведение или же оперативное управление и др.

В бухгалтерском учете объекты учитываются в своем суммовом выражении или же в оборотно-сальдовой ведомости. Главным регистром данного учета считается журнал-ордер №13. Записи в нем делаются на основании первичной учетной документации.

Синтетический учет наличия и движения ОС ведется на активном счете 01 «Основные средства». Основные средства на нем показываются по первоначальной восстановительной стоимости, порядок определения которой находится в зависимости от способа поступления конкретного объекта основных средств. К примеру, первоначальная стоимость объекта ОС, приобретенного за плату, формируется из всех фактических затрат организации на его приобретение, сооружение и изготовление.

Первоначальная стоимость объекта ОС, полученного безвозмездно, определяется как его текущая рыночная стоимость на дату принятия к бухучету в качестве вложений во внеоборотные активы.

Дебетовое сальдо по этому счету показывает размер находящегося в распоряжении организации данного вида имущества, включая его наличие в запасе, на консервации и передачу иным организациям на условиях хозяйственного ведения.

Затраты по приобретению конкретного объекта собираются на сч. 08 «Вложения во внеоборотные активы», к которому могут быть открыты следующие субсчета:

- 08/1 - «Приобретение земельных участков»;

- 08/2 - «Приобретение объектов природопользования»;

- 08/3 - «Строительство объектов основных средств»;

- 08/4 - «Приобретение отдельных объектов основных средств»;

- 08/5 - «Приобретение нематериальных активов»;

- 08/6 - «Перевод молодняка животных в основное стадо»;

- 08/7 - «Приобретение взрослых животных» и др.

Стоимость ОС, поступивших в качестве вклада в уставный капитал, оформляют бухгалтерскими записями:

Дт 08 «Вложения во внеоборотные активы»

Кт 75 «Расчеты с учредителями»

Дт 01 «Основные средства»

Кт 08 «Вложения во внеооборотные активы».

Основные средства, приобретенные за плату у других организаций и лиц, отражаются по дебету сч. 01 «Основные средства» и кредиту сч. 08 «Вложения во внеоборотные активы».

При приобретении оборудования, требующего монтажа, порядок отражения хозяйственных операций следующий:

- стоимость оборудования и транспортные расходы по его доставке отражаются на счете 07 (Дт 07 Кт 60)

- монтажные работы, материалы, заработная плата по монтажу и т.п. по фактическим затратам отражаются на счете 07 (Дт 07 Кт 60,10,70,69…)

- завершение монтажа Дт 08 Кт 07)

- акт ввода в эксплуатацию и включение оборудования в состав основных средств (Дт 01 Кт 08).

При выбытии ОС накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости. При этом дебетуют сч. 02 «Амортизация основных средств» и кредитуют сч. 01 «Основные средства».

При выбытии ОС вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со сч. 01 «Основные средства» в Дт сч. 91 «Прочие доходы и расходы».

При безвозмездной передаче основных средств их остаточную стоимость записывают следующей проводкой:

Кт 01 «Основные средства»

Дт 91 «Прочие доходы и расходы»

Сумма амортизации записывают проводкой:

Кт 01«Основные средства»

Дт 02 «Амортизация основных средств».

1.5 Учет амортизации основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации, в случае если другое не установлено Положением по бухгалтерскому учету ПБУ 6/01 "Учет основных средств".

Амортизация - это возмещение износа ОС в стоимостном выражении, заключающееся в постепенном переносе части стоимости основных средств на себестоимость выпускаемой продукции.

Амортизационные отчисления - денежное выражение размера амортизации ОС включаемого в себестоимость продукции, работ и услуг.

Амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находится у организации в хозяйственном ведении или же оперативном управлении;

- сдано организацией в аренду, а также в доверительное управление или же в безвозмездное пользование.

Не подлежат амортизации объекты ОС, потребительские свойства которых с течением времени не меняются. К примеру, земельные участки, объекты природопользования.

ОС амортизируются на протяжении срока полезного использования. Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих мер:

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), воздействия естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- иных ограничений использования (нормативно-правовых, договорных и др.).

Выбор конкретного порядка определения срока полезного использования обязан быть зафиксирован в учетной политике организации для целей бухгалтерского учета.

Организация начинает амортизировать ОС с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило используется и к объектам недвижимости, правам собственности, которые подлежат обязательной государственной регистрации.

Начисление амортизации по ОС не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть 2 исключения:

- перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

- восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех других случаях (ремонт, сезонный характер работы) амортизация по основному средству обязана начисляться регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или же списания объекта с бухгалтерского учета.

Организация в учетной политике для целей бухгалтерского учета закрепляет способ начисления амортизации в отношении ОС.

Независимо от того, какой способов начисления амортизации избрала организация, она должна в течение отчетного года ежемесячно начислять амортизационные отчисления в размере 1/12 годовой суммы по каждому объекту основных средств.

В случае если объект ОС принят к бухгалтерскому учету в течение отчетного года, то годовая сумма амортизационных отчислений представляет собой сумму, определенную с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности

Начисление амортизации объектов ОС производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции.

Линейный способ считается главным и наиболее применяемым. Годовая сумма амортизации ориентируется исходя из первоначальной стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования.

Порядок расчета амортизационных отчислений:

На = 100% : Спи,

Агод = Пс х На,

Амес = Агод : 12,

где:

Агод - годовая сумма амортизации;

Амес - месячная сумма амортизации;

Пс - первоначальная (восстановительная) стоимость основного средства;

На - норма амортизации;

Спи - срок полезного использования основного средства.

Способ уменьшаемого остатка

В случае если эффективность использования ОС снижается с каждым годом, то организация вправе использовать для начисления амортизации способ уменьшаемого остатка.

Годовая сумма амортизации ориентируется исходя из остаточной стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования, а еще коэффициента ускорения не выше 3-х.

Порядок расчета амортизационных отчислений:

На = 100% : Спи,

Агод = Ос х На х Куск,

Амес = Агод. : 12,

где:

Агод - годовая сумма амортизации,

Амес - месячная сумма амортизации,

Ос - остаточная стоимость основного средства на начало отчетного года;

На - норма амортизации;

Спи - срок полезного использования основного средства;

Куск - коэффициент ускорения.

Способ списания стоимости по сумме чисел лет срока полезного использования

При начислении амортизации по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости и соотношения числа лет до окончания срока полезного использования *в числителе* и суммы чисел лет срока полезного использования *в знаменателе*.

Порядок расчета амортизационных отчислений:

Агод = Пс x (ЧЛспи / СЧЛспи),

Амес = Агод : 12,

где:

Агод - годовая сумма амортизации;

Амес - месячная сумма амортизации;

Пс - первоначальная (восстановительная) стоимость основного средства;

ЧЛспи - число лет срока полезного использования;

СЧЛспи - сумма чисел лет срока полезного использования.

Способ списания стоимости пропорционально объему выпущенной продукции

Способ списания пропорционально объему продукции (работ) используется достаточно редко. Этот способ применяется тогда,когда приобретенное ОС рассчитано на выполнение поставленного, ограниченного объема работ за весь срок полезного использования объекта.

В основе данного способа лежит не срок полезного использования, а объем продукции (работ), который предполагается выпустить (выполнить) посредством использования ОС.

Порядок расчета амортизационных отчислений:

Амес = ОВф х (Пс / ОВп),

где:

Амес - месячная сумма амортизации;

Пс - первоначальная стоимость основного средства;

ОВф - фактический объем выпуска продукции (выполнения работ) в отчетном месяце;

ОВп - предполагаемый объем выпуска продукции (выполнения работ) за весь период использования объекта основных средств.

Российская практика показывает, что большинство отечественных организаций в своем выборе нацелены на сближение бухгалтерского и налогового учета, вследствие этого, как правило, все основные средства амортизируют линейным способом.

Отражение имущества приобретённого от органа местного самоуправления, по стоимости, превышающей размер уставного фонда, может реализовываться по выбору предприятия с применением субчета.

Глава 2. Организационно - экономическая характеристика ООО «Жилкомхоза»

2.1 Характеристика предприятия

ООО «Жилкомхоз» образовано решением участников от 21.09.2007г., поэтому является довольно новой организацией.

Организационно-правовая форма: общество с ограниченной ответственностью.

Общество в своей деятельности руководствуется Уставом.

Полное фирменное наименование юридического лица: Общество с ограниченной ответственностью «Жилищное коммунальное хозяйство».

Сокращенное наименование юридического лица: ООО «Жилкомхоз».

Общество имеет круглую печать со своим наименованием, угловой штамп и бланк.

Управление эксплуатацией жилого фонда, сбор и обработка сточных вод, сбор отходов

Юридический адрес: 303360 г.Орел, ул.Гагарина,85

Целями деятельности ООО «Жилкомхоз» являются:

- оказание услуг и выполнение работ высокого качества;

- высокий уровень производительности труда;

- внедрение новых эффективных технологий.

Организация самостоятельно отвечает по своим обязательствам и несет ответственность по своим обязательствам в пределах имущества, находящегося в его собственности, стоимость которого отражена в самостоятельном балансе общества.

Виды деятельности общества с ограниченной ответственностью «Жилкомхоз»:

- управление эксплуатацией жилого фонда;

- сбор и обработка сточных вод;

- сбор отходов;

- обработка и утилизация отходов;

- строительство инженерных коммуникаций для водоснабжения и водоотведения;

- производство малярных работ;

- осуществление хозяйственной деятельности, в том числе по оказанию платных услуг населению;

- разработка и осуществление текущих и перспективных планов ремонта жилого фонда;

- иные виды деятельности, не запрещенные законодательством.

На обслуживании находится: многоквартирных домов - 62, общая площадь домов - 45109.28 м2, количество проживающих в домах человек -1733.

ООО «Жилкомхоз» обязано предоставить потребителю услуги, соответствующие качеству обязательным требованиям нормативов и стандартов, санитарных правил и норм и условиям договора.

Потребительские свойства и режим предоставления услуг должны соответствовать установленным нормам:

- теплоснабжение - соответствие температуре воздуха в жилых помещениях при условии выполнения мероприятий по утеплению помещений согласно действующим нормам и правилам;

- холодное водоснабжение - соответствие гигиеническим требованиям по свойствам и составу подаваемой воды, а также расчетному расходу воды в точке разбора.

Производственно-организационная структура предприятия включает следующие подразделения:

- планово-экономический отдел;

- бухгалтерия;

- аварийно-диспетчерская служба;

- отдел материально-технического снабжения.

Планово-экономический отдел выполняет следующие функции:

- рациональное расходование фонда заработной платы;

- давать разработанные планы на утверждение директору предприятия, а после утверждения доводить до производственных единиц и участков;

- вовремя предоставлять указанную отчётность в орган управления и вышестоящую организацию;

- разрабатывает и составляет штатное расписание предприятия.

Аварийно-диспетчерская служба

Главные задачи аварийно-диспетчерской службы:

- контрольный подход за производством и его подразделениями;

- ликвидация аварийных ситуаций в обеспечении коммунальными услугами;

- восстановление эксплуатационных параметров.

На отел материально-технического снабжения возложены функции материально-технического обеспечения организации сырьем и всеми видами основных и вспомогательных материалов.

Бухгалтерия предприятия, возглавляемая главным бухгалтером, выполняет следующие задачи:

- обеспечивает организацию документооборотом;

- осуществляет контроль над правильным расходованием денежных средств и материальных ценностей, строго следит за соблюдением режима экономии;

- организует учёт основных фондов, товарно-материальных ценностей, денежных средств;

- обеспечивает своевременный и точный учет финансово-хозяйственной деятельности предприятия;

- должно обслуживает квартиросъемщиков.

2.2 Учет поступления и использования основных средств ООО «Жилкомхоз»

ООО «Жилкомхоз» содержит большое количество производственных объектов, которые составляют большую материально-техническую базу, т.е. основные и оборотные средства. Сумма закрепленных за предприятием средств отражена в его уставном фонде. Подавляющая часть этого фонда приходится на основные средства или же основные фонды, которые состоят из котлов, различных мощностей; насосов, различных марок; производственного инвентаря; наружных тепловых и водогрейных сетей, гаражей, складов. На территории предприятия имеются склады для хранения в них материалов, а еще для защиты от влияния окружающей среды деталей из металлов подверженных коррозии и т.д.

Учет поступления и выбытия ОС производится с помощью оформления акта приемки-сдачи, в котором указываются характеристика объекта, его местонахождение, источник финансирования приобретения, год выпуска и т.д. Впоследствии эти данные заносятся в компьютер в инвентаризационную карточку и книгу ОС.

Амортизация производится по установленным годовым ставкам путем прямого счета (линейного способа) и каждый месяц списывается на издержки производства.

К оборотным фондам относятся:

- топливо (бензин, солярка);

- запасные части (различные детали, которые нужны для ремонта основных средств);

- малоценные и быстроизнашивающиеся предметы (производственные инструменты, спец. одежда и инвентарь).

Источниками формирования оборотных средств на предприятии являются: его прибыль, выделяемые средства из местного бюджета и за счет капиталовложений, а еще к собственным оборотным средствам приравниваются: в первую очередь, это задолженность предприятия перед рабочими и служащими по заработной плате, затем средства амортизационных фондов и запасы материалов для капитального ремонта.

Денежные расчеты совершаются безналичными платежами, а также наличными деньгами. Наличные денежные средства в основном поступают в кассу предприятия от населения, как плата за коммунальные услуги.

Значительный смысл для хозяйственной и финансовой деятельности организаций располагает своевременность денежных расчетов, тщательно налаженный учет кредитных и расчетных операций.

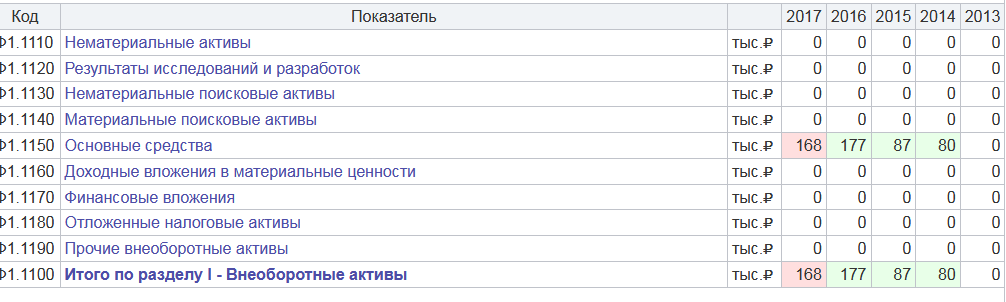

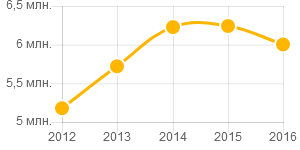

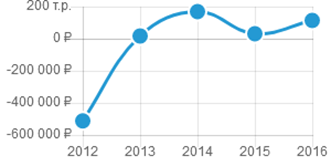

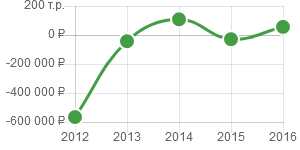

Финансовая (бухгалтерская) отчетность по данным ООО «Жилкомхоза»:

Финансовый анализ ООО «Жилкомхоза»

Выручка Прибыль

Чистая прибыль Налог на прибыль

Отражение имущества полученного от органа местного самоуправления, по стоимости, превышающей размер уставного фонда, может осуществляться по выбору предприятия с применением субсчета «Расчеты по выделенному имуществу» к сч.84 «Нераспределенная прибыль», или же сч. 83 «Добавочный капитал».

Орган местного самоуправления может дополнительно наделить имуществом предприятие в целях ведения деятельности, предусмотренной его уставом. Собственник имущества при этом не меняется, поскольку предприятие получает лишь право пользования и распоряжения этим имуществом.

Пунктом 8 ПБУ 6/01 «Учет основных средств» определены два условия, при которых проценты по полученным займам могут относиться на стоимость приобретенных основных средств:

- проценты по полученным займам начислены до принятия объекта ОС к бухгалтерскому учету;

- заемные средства привлечены для приобретения, сооружения или изготовления этих объектов основных средств.

В соответствии с п.7 ПБУ 6/01 основные средства, в том числе жилые здания, принимаются к бухгалтерскому учету по первоначальной стоимости.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 №26н, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов.

Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

Глава 3. Направления совершенствования системы учета основных средств

Одним из немаловажных условий достижения высокого уровня системы ведения бухгалтерского учета в организации считается не только его правильная организация, но и последующее постоянное совершенствование с учетом всех изменений и нововведений, происходящих в экономике страны. На примере ООО «Жилкомхоза» была рассмотрена организация учета основных средств.

В организации в составе ОС имеются компьютеры, мебель, транспортные средства, т.е. основные средства в том или же ином объеме есть на каждом учреждении.

Учет ОС считается одним из сложных и значимых участков бухгалтерского учета.

Организация учета ОС обязана быть целостной, единственной системой взаимосвязанных, взаимосогласованных способов и методов учета, которые охватывают целый комплекс учетных процедур по выявлению, измерению, регистрации, накоплению и т.д.

Рассмотрим основные направления совершенствования учета:

- в - первых, на качество учета ОС оказывает воздействие работы бухгалтерской службы. Для повышения качества работы данного отдела нужно нанимать высококвалифицированных специалистов с высшим бухгалтерским образованием и опытом работы.

Бухгалтерский учет обязан развиваться как доля единой системы учета и отчетности в РФ, которая включает также статистический и оперативно-технический учет;

- во вторых, с целью повышения эффективного управления учета ОС нужно соблюдать в полном объеме законодательство в части учета основных фондов. Например, для оптимизации учета нужно заполнение всех необходимых для учета документов;

- в третьих, значительное влияние на качество учета оказывает наличие графика документооборота;

- в четвертых, нужно обширное внедрение компьютерного учета в процесс оформления первичных документов. Это один из более действенных путей совершенствования первичного учета.

Еще для направления улучшения учета ОС считается его автоматизация. Для автоматизации учета ОС применяются следующие коды:

- синтетических счетов и субсчетов аналитического учета;

- структурных подразделений предприятия;

- инвентарных объектов;

- норм амортизационных отчислений;

- бухгалтерских операций и др.

«1С: Предприятие» считается сильной системой, предназначенной для комплексной автоматизации бухгалтерского учета во всех масштабах. Данная система позволяет в любом индивидуальном случае выбрать подходящее заключение, учитывающее специфику организации.

Операции могут формироваться автоматически на базе вводимых документов. Подобный метод разрешает быстро вводить большое количество проводок, к примеру, при начислении амортизации ОС.

Таким образом, автоматизация учета ОС и введение дополнительного контроля со стороны руководства организации окажет существенное воздействие на улучшение учета и повышение эффективности в целом по организации ООО «Жилкомхоз».

Заключение

В предоставленной курсовой работе были рассмотрены вопросы, касающиеся способов поступления ОС на предприятие.

Таким образом, основные средства - материальные активы, которые предприятие содержит с целью применения их в процессе производства или же поставки товаров, предоставления услуг и т.д.

На протяжении долговременного периода использования, основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или же нецелесообразности последующего использования.

По результатам работы было установлено, что ОС играют большую роль в процессе труда, например, они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия.

Классифицируются ОС по таким признакам: по видам, назначению и характеру участия в процессе производства, по степени использования и принадлежности, по отраслевому признаку. Еще их классифицируют в соответствии с Общероссийским классификатором основных фондов (ОКОФ).

Также в предоставленной работе рассмотрен порядок поступления и выбытия ОС, правила их оценки. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за искл. налога на добавленную стоимость и других возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Учет считается важным средством систематического контроля над сохранностью ОС, за правильным их использованием и выявлением дополнительных резервов повышения эффективности хозяйствования.

Исследование теории и практики учета основных средств ООО «Жилкомхоза» позволило сделать следующие выводы:

- ОС занимают особенное место в системе бухгалтерского учета, т.к. определяют производственную цель;

- первичная документация по учету основных средств ведется верно. Все объекты оформлены актами о приемке – передаче ОС, а еще заведены на все объекты инвентарные карточки ф. №ОС-6;

- синтетический и аналитический учет исполняется в организации в соответствии с действующим законодательством;

- учет ОС ведется в соответствии с ФЗ РФ «О бухгалтерском учете».

Для воплощения более полного контроля над учетом движения и сохранностью ОС в ООО «Жилкомхозе» представляется возможность, организовать внутренний аудит, который позволит в свою очередь вовремя оценить состояние учета и движения ОС, а еще своевременно исправить выявленные ошибки.

Библиография

1.Федеральный закон от 21.11.1996 года № 129-ФЗ. (ред. От 28.03.2002) «О бухгалтерском учете»

2.Положение по бухгалтерскому учету от 30.03.2001 №26н (ред. От 18.05.2002) «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

3.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998 года № 34н.

4.Антонов Р. Основы бухгалтерского учета: Пер. С англ. –М.: СП»Триада НТТ», 1992

5.Карпов В.В., Лукина Н. В. Бухгалтерский учет и отчетность организаций: Справочник. - М.: "Экономика и финансы", 2005, с. 612.

6. Кузнецова С.Ю., Наумова Ю.А., Захарова И.В. и др. Основные средства: бухгалтерский и налоговый учет: Практическое пособие. - М.: "Экзамен", 2005, с. 239.

7.Русакова Е.А. Основные средства: бухгалтерский учет и налогообложение. - М.: "Бухгалтерский учет", 2004.

8.Веселова Т.Н., Маренков Н.Л. Бухгалтерский учет: Финансовая отчетность на предприятиях. Практическое пособие. - М.: "Благовест-В" 2004, с. 356.

9.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. - М.: "Финансы и статистика", 2004. с. 558.

10.Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов. - М.: Высшее образование, 2005.

- Мотивация персонала в условиях неопределенности (Теоретические основы мотивации персонала в условиях неопределенности)

- Конфликты в организации: причины и функции (Теоретические основы управления поведением личности в организации)

- Внеоборотные активы предприятия (Классификация внеоборотных активов предприятия. Сущность. Понятие. Основные элементы)

- Учет амортизации основных средств»

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Составление отчетов, как завершающий этап оформления бухгалтерской отчетности)

- иНФЛЯЦИОННАЯ И АНТИИНФЛЯЦИОННАЯ ПОЛИТИКА В рОССИИ

- Понятия «затраты», «расходы», «издержки»

- Выбор стиля руководства в организации

- Теория человеческих потребностей Маслоу (ООО НПП «Гарант-сервис-университет»)

- Формы и системы оплаты труда на предприятии

- Теоретические основы исследования профессиональной мотивации в деятельности медицинских работников

- Соотношение государства и гражданского общества (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ПРАВОВОГО ГОСУДАРСТВА)