Учет поступления основных средств (на примере ГОЛХУ «Гомельский опытный лесхоз»)

Содержание:

Введение

Основные средства являются неотъемлемой частью любой организации и от обеспечения их сохранности и повышения эффективности их использования зависят важные показатели деятельности организации, такие как финансовое положение, конкурентоспособность на рынке.

С позиций экономической науки основные средства характеризуются как денежные средства, вложенные в основные фонды. Роль основных фондов определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности организации по выпуску продукции, выполнению работ и оказанию услуг.

В организациях бухгалтерская служба решает оптимальные проблемы организации учета основных средств, выбора метода начисления амортизации, метода учета затрат на осуществление ремонта основных средств, метода осуществления переоценки основных средств на определенную дату, позволяет наиболее точно отвечать интересам организации, ее целям, без противопоставления интересам налоговых органов, обеспечивая при этом контроль за высокоэффективным использованием средств и сохранностью собственности.

Основные средства занимают высокую долю активов в структуре баланса предприятия. Одной из основных проблем обеспечения устойчивого экономического роста хозяйствующих субъектов в настоящее время является неэффективная политика управления основными средствами. В этих условиях особенно важными становятся задачи учета и контроля основных средств на предприятии.

Актуальность темы исследования обусловлена тем, что в условиях интенсивного реформирования отечественной системы учета в соответствии с международными стандартами финансовой отчетности происходят различные изменения в учете основных средств. В связи с этим появляется необходимость организации правильного ведения учета основных средств в соответствии принятыми нормативными актами, что позволит своевременно и достоверно получить необходимую информацию, являющуюся источником для анализа основных средств и принятия управленческих решений по повышению эффективности их использования. В связи с этим значительно возрастает роль учета и контроля операций по учету основных средств, позволяющего получить объективную информацию о состоянии основных средств, предупредить возможные нарушения.

Вопросы, связанные с учетом движения основных средств, рассмотрены в учебной литературе отечественных и российских авторов. Проблемам учета и контроля основных средств посвящены работы таких ведущих ученых-экономистов как Л. А. Богдановская, К. А. Шиманский, О. В. Ковалева, Г. В. Савицкая, К. Ф. Снитко, И. Н. Макарьев, Н. А. Русак, В. В. Кожарский, В. А. Хмельницкий, Н. М. Кондакова.

Этими учеными внесен значительный вклад в области теоретических и методических аспектов учета основных средств. Однако аналитическая проработка данной проблемы не достигла того необходимого уровня, который в полной мере отражал бы реальное значение основных средств в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования.

Целью курсовой работы является изучение теории, практики учета поступления основных средств, и на основании этого разработка рекомендаций по его совершенствованию.

Исходя из цели исследования, в курсовой работе поставлены следующие задачи:

‒ изучить основные средства как объект бухгалтерского учета и контроля;

‒ исследовать организацию бухгалтерского учета поступления основных средств в ГОЛХУ «Гомельский опытный лесхоз»;

– определить основные направления совершенствования бухгалтерского учета поступления основных средств в организации.

Объект исследования — основные средства ГОЛХУ «Гомельский опытный лесхоз».

Предметом исследования является методология учета поступления основных средств предприятия.

В процессе исследования применялись такие научные методы, как: оценка, сравнение, наблюдение, синтез, а также особые методы и средства контроля: инспектирование, пересчет, инвентаризация.

Методологической основой написания данной работы послужили Законы Республики Беларусь, постановления правительства Республики Беларусь, законодательные акты, инструктивные и методологические материалы, статистические данные Министерства статистики и анализа Республики Беларусь, общеэкономическая и специальная литература, международные стандарты по учету, анализу и аудиту основных средств.

Использование статей и публикаций обусловлено отражением в них действующей практики, определение нерешенных вопросов и проблем по теме исследования. Основным изданием, который использовался при подготовке работы, стал журнал «Главный бухгалтер».

Информационной базой исследования послужила отчетность ГОЛХУ «Гомельский опытный лесхоз», бухгалтерские регистры и первичная документация по учету основных средств.

Глава 1. Основные средства как объекты бухгалтерского учета и внутреннего контроля

1.1 Сущность, классификация, оценка, переоценка и обесценение основных средств

Экономическая природа и роль основных средств в производственной и непроизводственной сферах всегда являлись предметом дискуссий среди ученых и специалистов в области экономики и бухгалтерского учета. Множество научных работ посвящено толкованию данной категории, однако до сих пор среди бухгалтеров и экономистов нет единого мнения по вопросу определения экономической сущности основных средств.

Некоторые подходы к определению и понятию «основные средства» представлены в таблице 1.

Таблица 1

Подходы различных авторов к определению понятия «основные средства»

|

Название литературного источника |

Определение |

|

1 |

2 |

|

Нормативные документы Республики Беларусь |

|

|

Постановление Министерства финансов Республики Беларусь от 30.04.2012 № 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств»[1]. |

В качестве основных средств принимаются активы, имеющие материально-вещественную форму, при одновременном выполнении следующих условий: - активы предназначены для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ; - предполагается получение экономических выгод; - активы предназначены для использования в течение периода продолжительностью более 12 месяцев; - первоначальная стоимость активов может быть достоверно определена. |

Продолжение таблицы 1

|

1 |

2 |

|

Постановление Национального статистического комитета РБ от 16.11.2015 года №187 «Методика по расчету коэффициентов изменения стоимости видов (групп) основных средств»[2]. |

Основные средства — совокупность приобретенных и (или) созданных материально-вещественных ценностей, сохраняющих неизменную натуральную форму в течение длительного (более одного года) периода времени и используемых для производства товаров, оказания рыночных и нерыночных услуг. |

|

Грищенко, А.В. Предварительное планирование аудита операций с основными средствами[3]. |

Основные средства организации — часть имущества, используемая многократно в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев. |

|

Демина, И.Д., Павлюкова Н.В. Бухгалтерский учет и аудит операций с основными средствами[4]. |

Основные средства — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям. |

|

Макарьев, И.Н. Проверка правильности использования основных средств[5]. |

Для отнесения имущества к основным средствам необходимо одновременное соблюдение следующих двух условий: оно должно представлять, во-первых, совокупность вещей, сохраняющих свою материально-вещественную форму, используемых организацией в хозяйственной деятельности в течение длительного периода, во-вторых, стоимость единицы которых при этом превышает величину, установленную учетной политикой организации в соответствии с законодательством. |

Как видно из данных таблицы, по мнению различных авторов понятия основных средств аналогичны. По нашему мнению, экономическая сущность объектов основных средств организаций состоит в том, что они многократно обслуживают процесс обращения, не меняя своей натуральной формы, и переносят свою стоимость постепенно по частям в стоимость продукции, товаров в виде амортизационных отчислений, которые включаются в себестоимость продукции или в расходы на реализацию товаров, являющиеся элементом цены товара.

Многообразие трактовок «основные средства» вытекает из разнообразия сущностных сторон этой экономической категории.

Сравним критерии отнесения объектов к основным средствам в Республике Беларусь и МСФО, которые представлены в таблице 2.

Таблица 2

Критерии отнесения объектов к основным средствам в Республике Беларусь и согласно МСФО[6]

|

Республика Беларусь |

МФСО |

|

1.Имеют материальную форму |

1.Имеют материальную форму |

|

2.Активы предназначены для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ или оказания услуг, для управленческих нужд организации, а также для предоставления во временное пользование |

2.Используется в компании для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей |

|

3.Активы предназначены для использования в течение срока продолжительностью свыше 12 месяцев |

3.Используется в течение длительного времени (больше одного периода) |

|

4.Организацией предполагается получение экономических выгод от использования активов (доход) |

4.Приносит компании в будущем экономические выгоды или быть необходимым для получения выгод от использования других активов |

|

5.Активы не предполагаются на момент приобретения для последующей перепродажи |

5.Должен быть надежно оценен при приобретении |

В западной экономической мысли наблюдаются несколько подходов к определению основных средств как экономической категории, однако все они сводятся к мысли, что основные средства представляются как сумма капитала, вложенного в капитальные активы, который участвует в нескольких циклах производства, т. е. основной капитал полностью отождествляется с основными средствами[7].

Таким образом, по мнению автора, критерии отнесения объектов к основным средствам в полной мере соответствуют международным стандартам, с той лишь разницей, что в Республике Беларусь основные средства на момент приобретения не предполагают их последующую перепродажу, следовательно, и оцениваются по цене приобретения, а по МСФО они должны быть надежно оценены т.е. с их реальной рыночной стоимостью на момент приобретения.

Поскольку основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу, то из правильная квалификация является важным моментом в системе учета и контроля.

Классификацию основных средств представим в таблице 3.

Таблица 3

Классификация основных средств[8]

|

Признак классификации |

Классификационные группировки |

|

1 |

2 |

|

Функциональное назначение |

Производственные. Непроизводственные |

|

Вещественно-натуральный состав (видовая классификация) |

1. Здания 5. Транспортные средства 6. Инструмент 7. Производственный инвентарь и принадлежности 8. Хозяйственный инвентарь 9. Прочие основные средства |

Продолжение таблицы 3

|

1 |

2 |

|

Участие в процессе производства |

Участвуют в процессе производства Не участвуют в процессе производства |

|

Принадлежность |

Собственные Арендованные |

|

Возрастной состав |

До 5 лет От 5 до 10 лет От 10 до 15 лет От 15 до 20 лет Свыше 20 лет |

|

Степень воздействия на предмет труда |

Активные Пассивные |

|

Использование |

Находящиеся в эксплуатации Находящиеся в консервации |

|

Отраслевой признак |

Основные средства промышленности Основные средства строительства Основные средства торговли и т.д. |

Наибольшее значения в бухгалтерском учете отводиться классификации основных средств в вещественно-натуральному составу.

По степени участия в процессе производства всю совокупность основных средств подразделяют на активную и пассивную части.

Активная часть является ведущей и служит базой в оценке технического уровня и производственных мощностей. Она непосредственно участвует в превращении предметов труда в готовую продукцию[9].

В целом по организации промышленности (без учета отраслевой специфики) активная часть включает силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, транспортные средства.

Те основные средства, которые лишь создают необходимые условия для процесса выпуска продукции, работ, услуг, но напрямую в нем не задействованы, считаются пассивными. Это такие основные средства, как здания, транспорт, конструкции, сооружения и т.п.

Как и все объекты учета, основные средства в бухгалтерском учете отражают в денежной оценке. Экономически обоснованная оценка основных средств имеет большое значение для правильного определения их общего объема и состава по видам и группам, а также для расчета амортизации, анализа эффективности использования средств[10].

Основные средства отражаются в учете по первоначальной стоимости, состоящей из фактических затрат на их приобретение, возведение (сооружение) и изготовление, включая расходы по поставке, монтажу и установке, из процентов за кредит, уплат государственных пошлин и других расходов. В бухгалтерском балансе основные средства отражаются по остаточной (балансовой) стоимости, которая определяется как разница между первоначальной или переоцененной стоимостью и суммой начисленной амортизации.

В соответствии с нормами МСФО. В IAS 16 «Основные средства» предусмотрено два варианта последующей оценки основных средств — оценка по исторической и переоцененной справедливой стоимости. Также в соответствии с нормами стандарта IAS 16 «Основные средства» прирост переоценки при использовании варианта оценки по переоцененной справедливой стоимости отражается в разделе собственного капитала компании по строке «Резерв переоценки».

Проведение переоценки имущества осуществляется в организациях комиссией по проведению амортизационной политики к функциям которой отнесено проведение переоценки имущества. При переоценке основных средств изменяются числящаяся в бухгалтерском учете до переоценки первоначальная (переоцененная) стоимость и сумма накопленной амортизации[11].

Нормам IAS 36 «Обесценение активов» соответствует организация учета основных средств по исторической или справедливой стоимости, т. е. учет основных средств должен вестись в соответствии с концепциями номинального финансового и физического капитала. Для определения уменьшения стоимости объекта основных средств организация применяет нормы стандарта IAS 36 «Обесценение активов», который реализует принцип осмотрительности в оценке основных средств за счет признания обесценения.

Таким образом, изучение литературных источников, нормативных правовых документов, рекомендаций международных стандартов учета и отчетности позволило проанализировать различные точки зрения в отношении понятия «основные средства», уточнить экономическую сущность основных средств с учетом его экономического и бухгалтерского аспектов, позволили дать сравнительную характеристику основных положений по учету основных средств с международными стандартами финансовой отчетности.

1.2 Нормативно правовые акты, регулирующие учет основных средств

В настоящее время система нормативно-правового регулирования операций с основными средствами включает в себя следующие документы:

1 Закон Республики Беларусь 12 июля 2013 г. № 57-З «О бухгалтерском учете и отчетности», в редакции от 17 июля 2017 г. № 52-З[12].

Настоящий Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь. Действие его распространяется на юридические лица Республики Беларусь, филиалы и представительства, в том числе представительства иностранных организаций, хозяйственные группы.

Бухгалтерский учет и отчетность основываются на принципах непрерывности деятельности, обособленности, начисления, соответствия доходов и расходов, правдивости, преобладания экономического содержания, осмотрительности, нейтральности, полноты, понятности, сопоставимости, уместности.

2 Гﺍражданский кодекс Респﺍублики Белаﺍрусь от 7 1998 г. №218-З, в редакции Респﺍублики Белаﺍрусь от от 17 декабря 2018 г. № 151-З[13].

Гражданское законодательство определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности, регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, договорные и иные обязательства, а также другие имущественные и связанные с ними личные неимущественные отношения.

Согласно Гражданского Кодекса раскрыто определение договора поставки, раскрыты формы договора, обязанности покупателя и продавца, раскрыт порядок оспаривания договора.

3 Налоговый кодекс Респﺍублики Белаﺍрусь от 30 декабря 2018 г. № 159-З[14].

Настоящий Кодекс устанавливает систему налогов, сборов (пошлин), взимаемых в республиканский и (или) местные бюджеты, основные принципы налогообложения в Республике Беларусь, регулирует властные отношения по установлению, введению, изменению, прекращению действия налогов, сборов (пошлин) и отношения, возникающие в процессе исполнения налогового обязательства, осуществления налогового контроля, обжалования решений налоговых органов, действий их должностных лиц, а также устанавливает права и обязанности плательщиков, налоговых органов и других участников отношений, регулируемых налоговым законодательством.

Наряду с законодательными актами существуют и подзаконодательные акты нормативно-правового регулировая бухалтерского учета за движеним основных средств:

1 Постановление Министерства финансов Республики Беларусь от 29 июня 2011 г. № 50 «Об установлении типового плана счетов бухгалтерского учета, утверждении инструкции о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» в редакции от 30.06.2014 г. №46[15].

В Инструкции приведены наименования и номера синтетических счетов и открываемых к ним субсчетов, забалансовых счетов, раскрыты их структура и назначение, а также порядок отражения наиболее распространенных хозяйственных операций на счетах и субсчетах методом двойной записи.

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, а также полученных в финансовую аренду (лизинг), доверительное управление.

К счету 01 «Основные средства» могут быть открыты субсчета по видам основных средств.

2 Постановление Министерства финансов Республики Беларусь от 30.04.2012 № 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств»[16].

Инструкция о порядке бухгалтерского учета основных средств определяет порядок организации учета основных средств и отражения на счетах бухгалтерского учета хозяйственных операций в коммерческих и некоммерческих организациях (исключая банки, иные небанковские кредитно-финансовые организации; организации, финансируемые из бюджета (бюджетные организации), у индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета.

Инструкцией установлены понятия и определения первоначальной, переоцененной, остаточной, текущей рыночной стоимости; определены условия признания, при одновременном наличии которых активы, имеющие материально-вещественную форму, принимаются к бухгалтерскому учету в качестве основных средств.

Инструкция включает методологию бухгалтерского учета:

‒ поступления основных средств;

‒ изменений первоначальной стоимости основных средств;

‒ резерва по выводу основных средств из эксплуатации и аналогичным обязательствам;

‒ выбытия основных средств.

3 Постановления Министерства экономики Републики Беларусь, Министерства финансов, Министерства архитектуры и строительства от 27.02.2009 № 37/18/6 «О порядке начисления амортизации основных средств и нематериальных активов», в редакции от 06.05.2014 г. №35/23/26[17].

Инструкция о порядке начисления амортизации основных средств и нематериальных активов определяет условия регулирования процесса их воспроизводства коммерческими и некоммерческими организациями и индивидуальными предпринимателями в хозяйственной деятельности путем осуществления амортизационных отчислений в установленные сроки с применением установленных способов и соответствующих правил.

4 Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта министерства финансов Республики Беларусь» от 22.04.2010 № 50[18].

Инструкция по инвентаризации активов и обязательств устанавливает единый порядок проведения инвентаризации активов и обязательств организаций, ведущих в соответствии с законодательством бухгалтерский учет, оформления результатов инвентаризации и отражения их в бухгалтерском учете.

В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств (в том числе неучтенных) путем:

‒ сопоставления с данными бухгалтерского учета;

‒ выявления активов и обязательств, частично потерявших свое первоначальное назначение (потребительские свойства) и устаревших морально;

‒ выявления сверхнормативных и неиспользуемых активов и обязательств с целью их учета и последующей реализации или списания;

‒ проверки обязательств с целью правильного формирования доходов и расходов будущих периодов, резервов предстоящих расходов, а также достоверности сумм дебиторской и кредиторской задолженности и др.;

‒ проверки образования и использования источников собственных средств, средств целевого финансирования и др.

5 Постановление Национального статистического комитета Республики Беларусь от 16.11.2015 года №187 «Методика по расчету коэффициентов изменения стоимости видов (групп) основных средств»[19].

Настоящая Методика устанавливает порядок расчета коэффициентов изменения стоимости видов (групп) основных средств по республике Национальным статистическим комитетом Республики Беларусь.

Расчет коэффициентов осуществляется ежемесячно по состоянию на первое число по отношению к дате проведения последней переоценки основных средств и ко всем месяцам, прошедшим с даты проведения последней переоценки основных средств в период между переоценками.

6 Постановление Министерства финансов Республики Беларусь от 22.04.2011 № 23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении инструкции о порядке заполнения акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов»[20].

Инструкция определяет порядок заполнения организациями форм первичных учетных документов ‒ акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов.

Таким образом, можно сделать вывод, что в нашей республике учет и контроль операций с основными средствами представлен большим количеством нормативно-правовых документов, регулирующими совершение операций по данному направлению учета.

1.3 Методика учета движения основных средств

Согласно Инструкции о применении типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 г. № 50 и Инструкции по бухгалтерскому учету основных средств утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 26 синтетический учет наличия и движения основных средств, принадлежащих организации, ведут на счете 01 «Основные средства» по первоначальной стоимости. Счет активный, сальдовый, инвентарный.

Дебетовое сальдо отражает сумму первоначальной стоимости действующих и находящихся в запасе и на консервации собственных основных средств организации. Оборот по дебету отражает поступление, оборот по кредиту — выбытие объектов по различным причинам.

Основные средства поступают в организацию в результате приобретения за плату у других организаций и лиц, получение от других организаций и лиц безвозмездно, внесение учредителями в счет их вклада в уставный капитал, капитальных вложений, обмена на другое имущество[21].

Поступление, перемещение, выбытие и ликвидация основных средств оформляются первичными учетными документами.

Основные средства принимаются к бухгалтерскому учету на основании акта о приеме-передаче основных средств, по форме согласно приложению 1 к постановлению Министерства финансов Республики Беларусь от 22.04.2011 года № 23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении Инструкции о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов».

В нем отражают характеристику объекта, год выпуска, дату ввода в эксплуатацию, результаты испытания, заключение комиссии. Акт составляется на каждый инвентарный объект[22].

Для организации учета и контроля движения основных средств каждому объекту присваивается инвентарный номер, который указывается как на самом объекте, так и во всех первичных документах по учету основных средств. Аналитический учет основных средств ведется бухгалтерией организации в инвентарных карточках учета объектов основных средств.

Акт формы ОС -1 с приложенной технической документацией передают в бухгалтерию, где его проверяют по форме и существу, подписывает главный бухгалтер и утверждает руководитель.

Основные средства выбывают вследствие их безвозмездной передачи другим организациям, реализации за плату, а также при частичной или полной ликвидации ввиду физического или морального износа, аварий[23].

Безвозмездная передача или реализация основных средств оформляются актом о приеме-передаче объекта основных средств формы № ОС -1, к которому прилагаются технический паспорт и другие сопроводительные документы на передаваемый объект.

Для обеспечения сохранности основных средств необходимо периодически проводить их инвентаризацию. Инвентаризация основных средств – это проверка и документальное подтверждение фактического их наличия и технического состояния выявление отклонений от учетных данных и внесение изменений в данные бухгалтерского учета. Сроки инвентаризации определяются руководителем организации по согласованию с бухгалтером. Обычно ее проводят по состоянию на 1 октября или 1 декабря отчетного года.

Инвентаризация проводится комиссией, назначаемой руководителем организации. Результаты инвентаризации записываются в инвентаризационную опись основных средств (форма № инв-1). Расхождение фактического наличия по данным описей с данными бухгалтерского учета заносят в сличительные ведомости. К ним прилагаются объяснения материально ответственных лиц. Инвентаризационная комиссия выясняет причины отклонений и выносит решение о принятии мер по ним. Выводы комиссии оформляются протоколом, в котором даются предложения по приведению данных бухгалтерского учета в соответствие с фактическим наличием.

Основные средства организации в процессе производства постепенно изнашиваются, т.е. под влиянием физических сил, технических факторов они постепенно утрачивают свои свойства и приходят в негодность.

Амортизация — процесс переноса по частям стоимости основных средств по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

Начисление амортизации объектов основных средств производится одним из следующих способов[24]:

– линейным способом;

– способом уменьшаемого остатка;

– способом списания по сумме чисел лет срока полезного использования.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Восстановление объекта основных средств может осуществляться посредством ремонта (текущего, среднего, капитального), модернизации и реконструкции. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся.

Ремонт — совокупность работ по восстановлению исправности или работоспособности объекта или его составных частей с приведением объекта в соответствие с требованиями действующих норм, определенных техническими нормативными правовыми актами, а также предотвращению их дальнейшего интенсивного износа без изменения технико-экономических характеристик и его ресурса[25].

При хозяйственном способе ремонтные работы осуществляются в организации в ремонтной мастерской, строительными бригадами и т. д.

При ремонте объектов основных средств, осуществляемом подрядным способом, все работы ведутся подрядной организацией, с которой заключается договор подряда. Затраты подрядчика состоят из фактически произведенных расходов, связанных с производством подрядных работ. Между заказчиком и подрядчиком могут осуществляться расчеты за выполненные работы по завершении конструктивных этапов или по завершении всего объема работ.

Фактические затраты на поддержание основных средств в рабочем состоянии (технический осмотр и уход, проведение всех видов ремонта) признаются расходами в том отчетном периоде, в котором они произведены[26].

Вне зависимости от причин проведения ремонта в случае, когда он выполняется вспомогательным подразделением организации, затраты на него первоначально аккумулируются на счете 23 «Вспомогательные производства». Ремонт может выполняться собственными силами и при отсутствии специального ремонтного подразделения в организации, а также с привлечением сторонней подрядной организации. После окончания работ производственные затраты списываются в дебет счетов 20 «Основное производство», 25 «Общепроизводственные затраты» и др. с кредита счета 23 «Вспомогательные производства» бухгалтерской записью.

При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность) объекта основных средств.

По итогам написания первой главы работы можно сделать следующие выводы.

Основные средства — это совокупность материально-вещественных объектов, которые многократно участвуют в процессе производства и в процессе эксплуатации переносят свою стоимость на себестоимость продукции. Для осуществления хозяйственной деятельности основные средства имеют большое значение, поскольку производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных средств — средств труда и материальных условий процесса труда.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы.

Цель бухгалтерского учета основных средств — это обеспечение получения документально обоснованных данных о наличии и движении основных средств по местам нахождения и в разрезе ответственных лиц, правильного начисления их амортизации, затрат на ремонты и результатов выбытия объектов.

Глава 2. Состояния учета поступления основных средств и пути его совершенствования в ГОЛХУ «Гомельский опытный лесхоз»

2.1 Организационно-экономическая характеристика организации

Гомельское опытное лесохозяйственное учреждение «Гомельский опытный лесхоз» создано на основании приказа Министерство лесного хозяйства Республики Беларусь от 05.05.2000 г. №105 и находится по адресу: 247004, д. Севруки ул. Ленинградская, 4.

Главной целью является сохранение и создание высокопродуктивных, качественных, биологически устойчивых, оптимального видового и возрастного состава лесов и лесных фаун, отвечающих экологическим, социально-экономическим потребностям общества и государство. Основная деятельность (управление лесом, учет охрана, защита и воспроизводство лесов) осуществляется за счет средств республиканского бюджета.

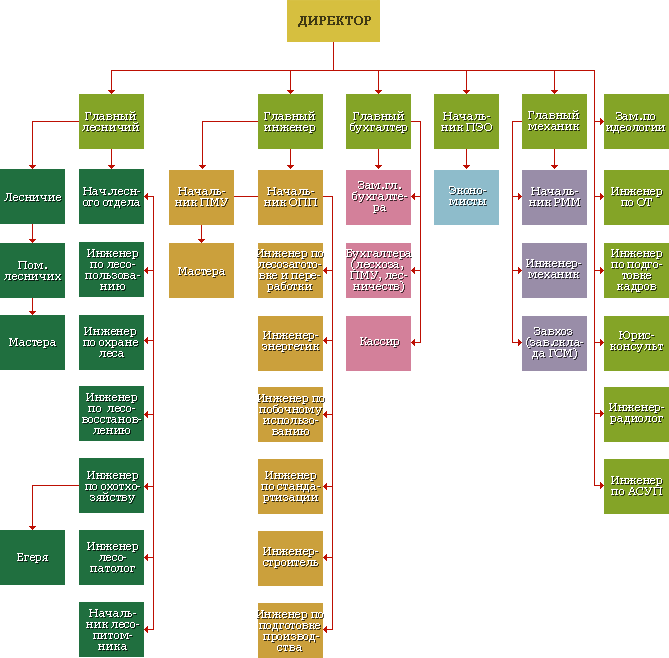

Организационная структура управления ГОЛХУ «Гомельский опытный лесхоз» отражена в Приложении А. Организационная структура учреждения построена по линейно-функциональному признаку. Данная структура является оптимальной для учреждения, поскольку обеспечивает наилучшее распределение функций между сотрудниками отделов и контроль за исполнением ими своих обязанностей.

Директор ГОЛХУ «Гомельский опытный лесхоз» назначается на должность Министром лесного хозяйства Республики Беларусь на условиях контракта сроком не менее одного года.

Главный инженер осуществляет текущий контроль за деятельностью участка по распиловке лесоматериалов, работы ремонтно-механических мастерских, мастерского лесозаготовительного участка погрузо-разгрузочных работ.

Бухгалтерия организует бухгалтерский учет финансово-хозяйственной деятельности и рациональный документооборот предприятия. Контролирует экономное использование материальных, трудовых и финансовых ресурсов организации, сохранность его имущества, осуществляет контроль за бухгалтерским учетом в подразделениях и принимает их отчеты. Формирует учетную политику и проводит инвентаризацию имущества. Занимается обеспечением законности, своевременности и правильности оформления документов. Составляет бухгалтерскую отчетность и предоставляет ее в установленные сроки соответствующим органам. Осуществляет расчеты по заработной плате, исчисление и перечисление налогов и сборов, страховых взносов по государственному, социальному и иному страхованию. Разрабатывает и утверждает должностные инструкции для работников бухгалтерии.

ГОЛХУ «Гомельский опытный лесхоз», осуществляющее разностороннюю деятельность, состоит из различных производств, которые подразделяются на основные, вспомогательные, побочные и подсобные (Приложение Б).

ГОЛХУ «Гомельский опытный лесхоз» наряду с лесовыращиванием, уходом за лесом и его охраной ведет в порядке промежуточное и главное пользование лесозаготовки, а также осуществляет переработку древесного сырья на различные виды продукции — пиломатериалы, мебельные заготовки, столярные изделия и т.п. Все эти производства составляют целевую задачу предприятия и по своей роли в совокупном производстве являются основными.

Деревообрабатывающее производство в ГОЛХУ «Гомельский опытный лесхоз» представлено лесопилением, выработкой строительных деталей и мебельных заготовок, производством деревянной тары, поддонов и др. В настоящее время в отдельных лесхозах возникло лесохимическое производство, связанное с добычей живицы, заготовкой и переработкой пневого осмола, технической зелени и др.

Вспомогательные (или вспомогательно-обслуживающие) производства непосредственно не связаны с основным производством, но необходимы для его успешного функционирования. К таким производствам в ГОЛХУ «Гомельский опытный лесхоз» относятся: ремонт и техническое обслуживание основных производственных фондов, обеспечение предприятия всеми видами энергии, изготовление технологической оснастки, транспортное обслуживание, обеспечение сырьем и материалами, содержание и ремонт дорог, обеспечение сбыта готовой продукции и др.

Подсобные производства не связаны с основными, но их развитие создает благоприятные условия для работы ГОЛХУ «Гомельский опытный лесхоз» или способствует более рациональному использованию лесных ресурсов. В их состав входят: подсобное сельское хозяйство (выращивание фуражных культур, заготовка сена, откорм скота, пчеловодство), лесоохотничье и рыбное хозяйство, заготовка и переработка грибов, ягод, лекарственного и технического сырья и др. Организация подсобных хозяйств имеет большое значение для обеспечения работников лесхозов продуктами питания, а также служит дополнительным источником пополнения продовольственного фонда страны.

Продукцию ГОЛХУ «Гомельский опытный лесхоз», которая приносит непосредственный доход, можно подразделить на следующие группы:

– лесозаготовки (заготовка и вывозка древесины (балансы, балансы, дрова) из леса на переработку в цехах; вывозка древесины для реализации потребителям на внутреннем и внешнем рынках).

– деревообработка (производство пиломатериалов обрезных и необрезных, производство щепы топливной для реализации на внутреннем рынке и поставки на экспорт).

Основные технико-экономические показатели деятельности ГОЛХУ «Гомельский опытный лесхоз» представим в таблице 4. (Приложения В, Г).

Таким образом, из данных таблицы 4 видно, что объем производства продукции в 2018 г. составил 14 741 тыс. руб., что выше показателя за 2017 г. на 5 699 тыс. руб. или на 63,0 %. Наблюдается также рост выручки от реализации продукции, ее общий объем увеличился на 5 578 тыс. руб. или на 57,7 % по сравнению с прошлым годом. Себестоимость реализованной продукции также увеличилась по сравнению с 2017 г. на 41,4 % или на 2 597 тыс. руб.

Таблица 4

Основные экономические показатели деятельности ГОЛХУ «Гомельский опытный лесхоз» в 2017-2018 гг.

|

Показатель |

2017 г. |

2018 г. |

Изменение, 2018 г. к 2017 г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1 Объем производства продукции в фактических ценах, тыс. руб. |

9 042 |

14 741 |

5 699 |

163,0 |

|

2 Объем производства продукции в сопоставимых ценах, тыс. руб. |

8 694 |

14 174 |

5 480 |

163,0 |

|

3 Выручка от реализации продукции, тыс. руб. |

9 666 |

15 244 |

5 578 |

157,7 |

|

4 Себестоимость реализованной продукции, тыс. руб. |

6 266 |

8 863 |

2 597 |

141,4 |

|

5 Управленческие и сбытовые расходы, тыс. руб. |

2 277 |

2 980 |

703 |

130,9 |

|

6 Прибыль от реализации, тыс. руб. |

1 123 |

3 401 |

2 278 |

3,0 |

|

7 Прибыль до налогообложения, тыс. руб. |

258 |

2 331 |

2 073 |

9,0 |

|

8 Среднегодовая стоимость основных средств, тыс. руб. |

5 659 |

6 122 |

463 |

108,2 |

|

9 Среднесписочная численность персонала, чел. |

371 |

377 |

6 |

101,6 |

|

10 Материальные затраты, тыс. руб. |

5 592 |

7 751 |

2 159 |

138,6 |

|

11 Фонд заработной платы промышленно-производственного персонала, тыс. руб. |

3 376 |

4 521 |

1 145 |

133,9 |

|

12 Фондоотдача, руб. (гр. 1 / гр. 8) |

1,6 |

2,41 |

0,8 |

150,7 |

|

13 Материалоотдача, руб. (гр. 1 / гр. 10) |

1,61 |

1,90 |

0,29 |

118,0 |

|

14 Среднегодовая производительность труда одного работника, тыс. руб. (гр. 1 / гр. 9) |

24,37 |

39,17 |

14,8 |

160,7 |

|

15 Среднемесячная заработная плата одного работника, руб. |

727,02 |

949,03 |

222 |

130,5 |

|

16 Рентабельность реализованной продукции, % (гр. 6 / гр. 4) |

17,92 |

38,37 |

20,45 |

- |

|

17 Рентабельность продаж, % (гр. 6 / гр. 3) |

11,62 |

22,31 |

10,69 |

- |

В 2018 г. управленческие расходы выросли на 703 тыс. руб. или на 30,9 % по сравнению с 2017 г. В целом прибыль от реализации продукции в 2018 г. составила 3 401 тыс. руб. что 2 278 тыс. руб. выше, чем в 2017 г. или в 3,03 раза. Прибыль до налогообложения в 2018 г. по сравнению с 2017 г. увеличилась на 2 703 тыс. руб. или в 9,03 раза.

Среднегодовая стоимость основных средств лесхоза возросла на 463 тыс. руб. или на 8,9 %. Темп роста фондоотдачи в 2018 г. показывает положительную динамику и по сравнению с 2017 г. увеличился на 50,7 %. Из это следует, что объем продукции приходящихся 1 руб. использования основных средств, возрос на 0,8 руб. и в 2018 г. составляет 2,41 руб.

Рентабельность реализованной продукции в 2018 г. по сравнению с 2017 г. увеличилась на 20,45 п. п. и показывает, что в 2018 г. на единицу полных затрат приходится 0,38 руб. прибыли, а в 2017 г. 0,18 руб. прибыли. Рентабельность продаж в 2018 г. увеличилась на 10,69 п. п. по сравнению с 2017 г. и показывает, что 2018 г. на единицу объема продаж приходиться 0,22 руб. прибыли, а в 2017 г. 0,12 руб. прибыли.

Согласно штатному расписанию установлена численность бухгалтерской службы — 14 штатных единиц:

– главный бухгалтер;

– заместитель главного бухгалтера;

– 6 бухгалтеров — 1-ой категории.

Главный бухгалтер фактически управляет финансовыми потоками предприятия, принимает руководящие решения, несет ответственность перед руководством за работу всей бухгалтерии. Заместитель же главного бухгалтера занимается рутинной работой, к примеру организацией выполнения поставленных задач, отслеживанием сроков представления отчетов, подготовкой отчетности вовремя и т.д.

Учетная политика предприятия разрабатывается в соответствии с Национальным стандартом бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденным постановлением Министерства финансов Республики Беларусь от 10.12.2013 № 80, главным бухгалтером ГОЛХУ «Гомельский опытный лесхоз».

Учетная политика ГОЛХУ «Гомельский опытный лесхоз» представляет собой определенные принципы, правила и практические приемы, принятые организацией для формирования бухгалтерского учета и подготовки финансовой и налоговой отчетности (Приложение Д).

При формировании учетной политики предполагается соблюдение, установленных принципов (допущений) бухгалтерского учета: допущения имущественной обособленности, допущения непрерывности деятельности, допущения последовательности применения учетной политики, допущения временной определенности фактов хозяйственной деятельности.

Способы ведения бухгалтерского учета, выбранные предприятием при формировании учетной политики, применяются с первого января года, следующего за годом издания соответствующего организационно-распорядительного документа.

На основании Типового плана счетов бухгалтерского учета с учетом особенностей финансово-хозяйственной деятельности в ГОЛХУ «Гомельский опытный лесхоз» разработан внутренний план счетов с разбивкой по субсчетам и аналитическим счетам.

Налоговый учет в организации ведется в соответствии с методическими основами и правилами, установленными Налоговым кодексом Республики Беларусь и другими нормативными документами, принятыми в области налогового законодательства. Налоговый учет ведется бухгалтерией в соответствии с действующим законодательством.

Таким образом, можно отметить, что в целом ГОЛХУ «Гомельский опытный лесхоз» работает эффективно: наблюдается прирост прибыли, увеличивается выпуск продукции, производительность труда, увеличивается фондоотдача основных средств.

2.2 Документальное оформление и отражения в учете операций по поступлению основных средств

Основные средства в ГОЛХУ «Гомельский опытный лесхоз» поступают в результате приобретения у других юридических и физических лиц за плату.

Поступление основных средств в ГОЛХУ «Гомельский опытный лесхоз» осуществляется на основании договоров купли продажи.

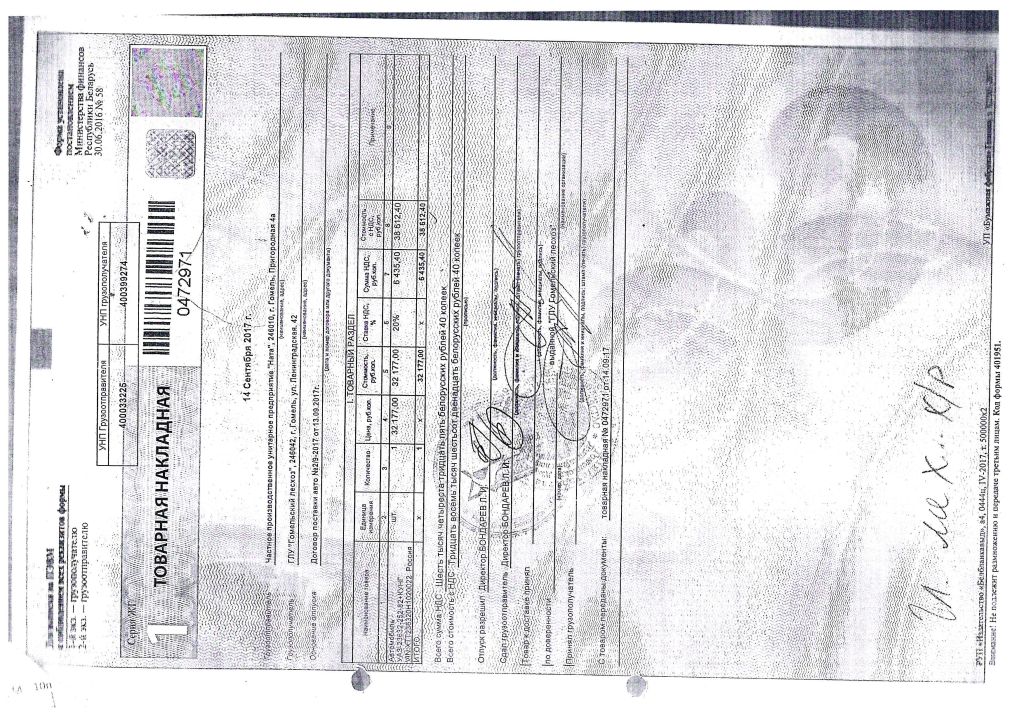

Оформляется поступление основных средств в организацию товарно-транспортной накладной. Товарно-транспортная накладная формы ТТН-1 является документом строгой отчетности и предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы. Она служит основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета (Приложение Е).

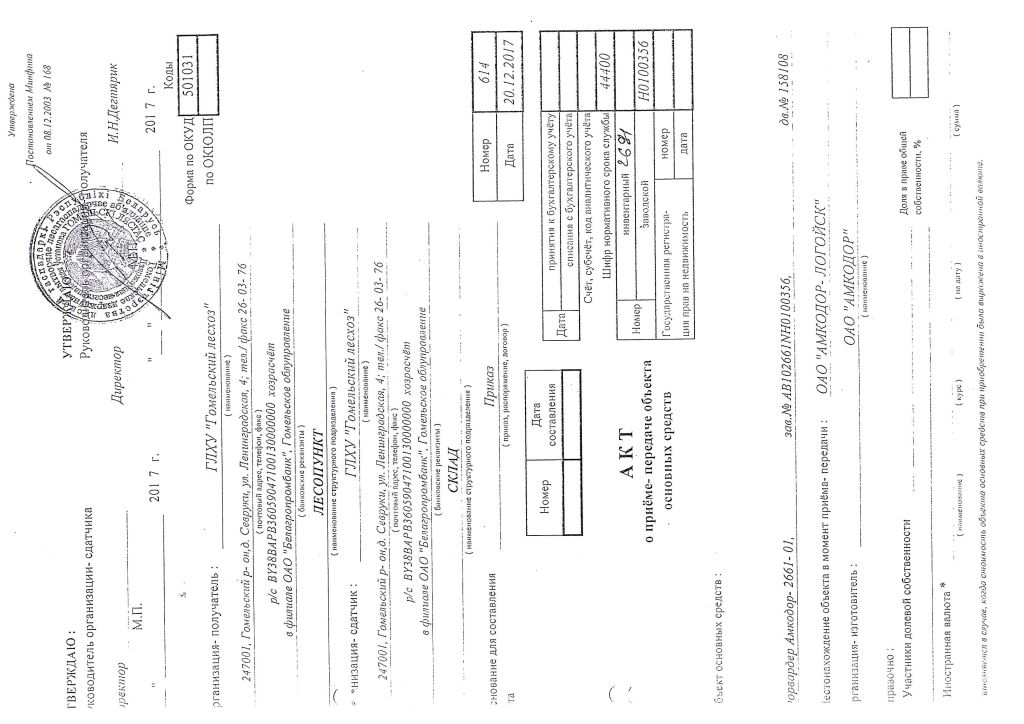

Для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями применяются акт о приеме-передаче объекта основных средств (форма ОС-1) (Приложение Ж). Форма актов утверждена постановлением Министерства финансов Республики Беларусь № 23 от 22.04.2011 г.

Принятие к бухгалтерскому учету основных средств осуществляет постоянно действующая для этих целей комиссия, которая назначена руководителем организации.

В акте (составляемом в 2 экземплярах) указана первоначальная стоимость объекта и его основные технические показатели. Акт утверждается руководителем предприятия, подписывается комиссией. К акту приложена техническая документация, которая содержит полную техническую характеристику объекта.

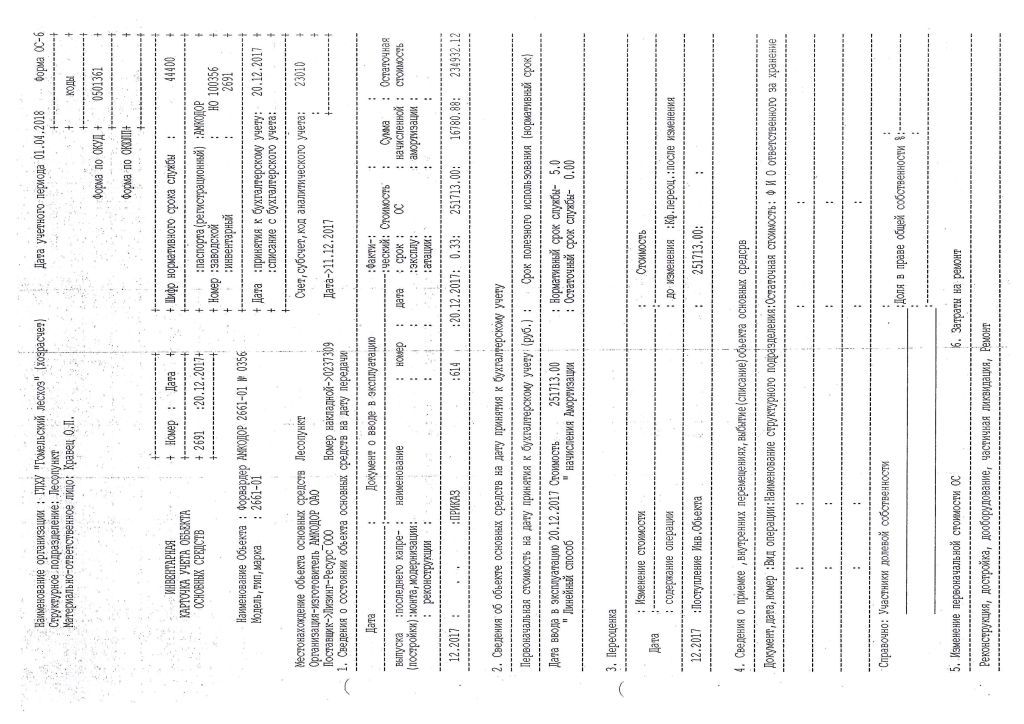

Для организации учета и контроля движения основных средств каждому объекту присваивается инвентарный номер, который указывается как на самом объекте, так и во всех первичных документах по учету основных средств. Аналитический учет основных средств ведется бухгалтерией ГОЛХУ «Гомельский опытный лесхоз» в инвентарных карточках формы № ОС-6 (Приложение И).

Для синтетического учета основных средств на данном предприятии Рабочим планом счетов предусмотрен активный счет 01 «Основные средства». Учет приобретения и создания основных средств организуется с использованием счета 08 «Вложения в долгосрочные активы». Планом счетов бухгалтерского учета ГОЛХУ «Гомельский опытный лесхоз» предусмотрены субсчета к счету 08 «Вложения в долгосрочные активы»:

08-1 «Приобретение и создание основных средств»;

08-2 «Приобретение и создание инвестиционной недвижимости»;

08-3 «Приобретение предметов финансовой аренды (лизинга)»;

08-4 «Приобретение и создание нематериальных активов»;

08-5 «Приобретение и создание иных долгосрочных активов».

В ГОЛХУ «Гомельский опытный лесхоз» в 2017 году на основании товарно-транспортной накладной № 0472971 от 14 сентября 2017 г. поступил Автомобиль УАЗ; страна ввоза – Россия, на сумму 38 612,4 руб. (Приложение Е).

На данную операцию составляются следующие бухгалтерские записи, представленные в таблице 5.

Таблица 5

Бухгалтерские записи по поступлению объектов основных средств в ГОЛХУ «Гомельский опытный лесхоз»

|

Содержание операции |

Дебет счета |

Кредит счета |

Сумма, р. |

|

1 |

2 |

3 |

4 |

|

Поступил объект основных средств в организацию от поставщика |

08 |

60 |

32 177,0 |

|

Отражен входной НДС по поступившим основным средствам |

18 |

60 |

6 435,4 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

Оплачено поставщику за поступившие основные средства |

60 |

51 |

38 612,4 |

|

Основные средства введены в эксплуатацию по первоначальной стоимости |

01 |

08 |

32 177,0 |

Приемку объектов основных средств на баланс предприятия осуществляет комиссия, назначенная приказом или распоряжением руководителя ГОЛХУ «Гомельский опытный лесхоз». Для этих целей на предприятии действует постоянно действующая комиссия. В ее состав включают: главного инженера, бухгалтера и руководителя подразделения, которому передается в эксплуатацию объект основных средств.

Процесс постепенного переноса стоимости основных средств на готовый продукт и накопление денежных средств для замены изношенных долгосрочных активов называется амортизацией.

Начисление амортизации объектов основных средств и нематериальных активов в ГОЛХУ «Гомельский опытный лесхоз» производится в соответствии с постановлением Министерства экономики Республики Беларусь от 30 сентября 2011 г. № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (с изменениями и дополнениями постановления Министерства экономики Республики Беларусь от 10 апреля 2017 г. № 9)[27]и постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6 «Об утверждении Инструкции о порядке начисления амортизации основных средств и нематериальных активов» (с изменениями и дополнениями постановления от 6 мая 2014 г. № 35/23/26).

В плане счетов для учета амортизационных отчислений предусмотрен счет 02 «Амортизация основных средств». Он предназначен для отражения и обобщения данных об амортизации различных объектов основных средств, накопленных в период их эксплуатации.

В ГОЛХУ «Гомельский опытный лесхоз» согласно учетной политике начисление амортизации производится линейным способом исходя из месячной нормы амортизации, который заключается в равномерном (по годам) начислении предприятием амортизации в течение всего нормативного срока службы или срока полезного использования. Норма амортизационных отчислений, определяемая в зависимости от срока действия (полезного использования) объекта, рассчитывается по формуле:

Nг = , (1)

где Nг — годовая норма амортизационных отчислений,

Т — срок полезного использования.

Месячная норма амортизации рассчитывается по формуле:

Нмес. = , (2)

где Nмес — месячная норма амортизационных отчислений.

Следовательно, сумма амортизации за месяц определяется:

АмС × Нмес : 100% (3)

Комиссия по проведению амортизационной политики вправе осуществлять пересмотр нормативных сроков службы или сроков полезного использования объектов основных средств с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, в случаях, перечисленных в п. 25, 45 и 46 Инструкции № 35/23/26.

Сумма начисленной амортизации по объектам основных средств, используемым в предпринимательской деятельности, отражается в бухгалтерском учете ГОЛХУ «Гомельский опытный лесхоз» по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» в корреспонденции с кредитом счета 02 «Амортизация основных средств».

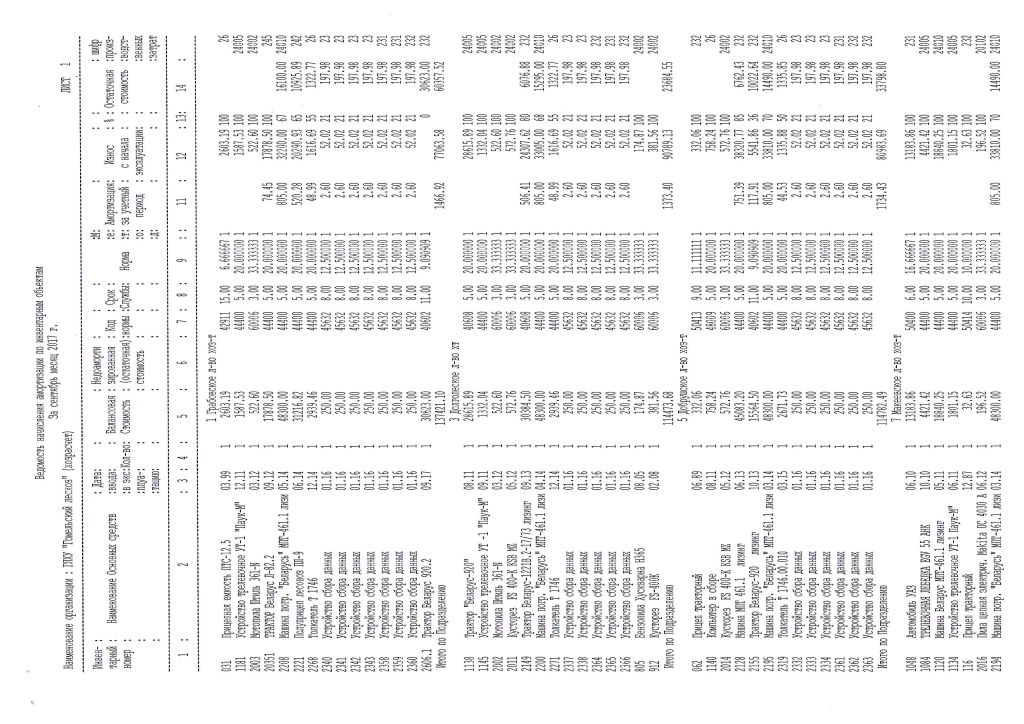

На примере рассчитаем сумму ежемесячных амортизационных отчислений линейным способом. Для этого воспользуемся данными ведомости начисления амортизации основных средств (Приложение К).

Полуприцеп лесовоз ПЛ-9 — инвентарный номер 2221. Первоначальная стоимость на 01.09.2017 года — 31 216,82 р.

Рассчитаем сумму амортизации за сентябрь путем умножения балансовой стоимости на норму амортизации приходящийся за сентябрь:

31 216,82 × (20,0 % / 12) = 520,28 р.

Остаточная стоимость на 01.10.2017 года определяется разницей балансовой стоимости и суммы амортизации:

31 216,82 – 20 290,93 = 10 925,89 р.

Отражение начисления амортизации основных средств в учете представлено в таблице 6.

Таблица 6

Отражение начисления амортизации основных средств в учете ГОЛХУ «Гомельский опытный лесхоз» за сентябрь 2017 г.

|

Содержание операции |

Дебет счета |

Кредит счета |

Сумма, р. |

|

Ежемесячное начисление амортизации по Полуприцеп лесовоз ПЛ-9 |

26, 25 |

02 |

520,28 |

В ГОЛХУ «Гомельский опытный лесхоз» для начисления амортизации используется разработочная таблица, данные которой служат обоснованием для отражения в учете суммы начисленной амортизации и износа основных средств и нематериальных активов. Сумма начисленной амортизации включается в затраты тех участков производства, где находятся в эксплуатации основные средства. В данной таблице указаны балансовые счета учета объектов, на которые начисляется амортизация, первоначальная и балансовая стоимости объекта, сумма амортизации за месяц и квартал, общая сумма износа.

По итогам изучения документального оформления и отражения в учете операций по поступлению основных средств следует отметить, что в ГОЛХУ «Гомельский опытный лесхоз» данный участок учета ведется в соответствии с действующим законодательством.

2.3 Направления совершенствования бухгалтерского учета поступления основных средств

Результаты изучения методики ведения учета поступления основных средств показали, что в ГОЛХУ «Гомельский опытный лесхоз» бухгалтерский учет обеспечивает точное и правильное отражение наличия и движения основных средств по их количеству, цене, наименованию по хозяйственным подразделениям и лицам, ответственным за их хранение. С каждым материально-ответственным лицом заключен договор о полной материальной ответственности.

Несмотря на достаточное усовершенствование бухгалтерского и налогового учета в ГОЛХУ «Гомельский опытный лесхоз», на предприятии существуют некоторые проблемы.

Так как основными ошибками в учете поступления основных средств являются ошибки в оформлении документов, рекомендуем для их устранения использовать таблицу, в которой показана процедура проверки документов (таблица 7).

Данной таблицей будет пользоваться главный бухгалтер при проверке операций по учету поступления основных средств.

Таблица 7

Проверка заполнения первичных документов по учету основных средств

|

Документ |

Нормативно-правовой акт |

Виновные лица |

Сроки устранения нарушений |

|

Акт о приеме-передаче основных средств |

Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении Инструкции о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов, утвержденной Постановлением Министерства финансов Республики Беларусь от 22.04.2011 г. № 23. |

Шидлов Н. |

03.11.19 г. |

|

Инвентарная карточка |

Постановление Министерства финансов Республики Беларусь от 30.04.2012 № 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств» |

Рудак О. |

08.11.19 г. |

|

Ведомость начисления амортизации |

Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная Постановлением Министерства экономики Республики Беларусь, Министерства финансов РБ и Министерства архитектуры и строительства РБ от 06.05.2014 г. №35/23/26 |

Казей А. |

12.11.19 г. |

Также в общем графике документооборота не закреплено распределение обязанностей по составлению и оформлению первичных документов по поступлению основных средств, а также руководителем не утвержден список лиц, имеющих право подписи первичных документов по движению основных средств. Это говорит о недостаточном контроле со стороны бухгалтерии за своевременностью составления и правильностью оформления первичных документов по учету основных средств, являющихся основанием отнесения на затраты. Для устранения этого недостатка целесообразно рекомендовать привести в соответствие документооборот предприятия в части учета основных средств. В связи с этим необходимо разработать график документооборота по обработке информации по учету основных средств. Также необходимо контролировать заполнение необходимых реквизитов в унифицированных формах первичных документов по учету основных средств.

Для совершенствования внутреннего контроля операций с основными средствами в ГОЛХУ«Гомельский опытный лесхоз» можно порекомендовать составлять таблицу внутреннего контроля. Это позволит не только оценить надежность контроля сохранности основных средств, но и скорректировать программу проведения проверки (таблица 8).

Таблица 8

Таблица внутреннего контроля операций с основными средствами ГОЛХУ «Гомельский опытный лесхоз»

|

Содержание вопросов |

Ответы |

Примечание |

|

|

Да |

Нет |

||

|

Имеется ли приказ о создании комиссии по списанию основных средств |

+ |

||

|

Определены ли сроки проведения инвентаризации основных средств, в приказе по учетной политике |

+ |

||

|

Проведена инвентаризация в установленные сроки |

+ |

||

|

Фиксируется ли в учетных регистрах место размещения и эксплуатации основных средств |

+ |

Не полная информация в инвентарных карточках |

|

|

Имеются ли приказы о назначении лиц, ответственных за сохранность основных средств в местах эксплуатации |

+ |

Приказ отсутствует |

|

|

Заключены ли договоры о полной материальной ответственности с лицами, ответственными за сохранность основных средств |

+ |

||

|

Использует ли организация унифицированные формы первичных документов |

+ |

||

|

Осуществляет ли главный бухгалтер контроль, за соблюдением графика документооборота в части основных средств |

+ |

График документооборота в части основных средств отсутствует |

|

|

Имеются ли инвентарные карточки на бумажном носителе |

+ |

||

|

Использует ли организация арендованные объекты основных средств |

+ |

||

|

Выбраны ли варианты начисления амортизации основных средств |

+ |

Используется линейный способ |

|

Таким образом, при применении ГОЛХУ «Гомельский опытный лесхоз» вышеперечисленных рекомендаций прогнозируется повышение качества ведения учета операций по поступлению основных средств, и как следствие улучшение финансового состояния предприятия и получение большей прибыли, что является главной целью работы предприятия.

По итогам написания главы работы можно сделать следующие выводы.

Гомельское опытное лесохозяйственное учреждение «Гомельский опытный лесхоз» создано на основании приказа Министерство лесного хозяйства Республики Беларусь от 05.05.2000 г. №105.

Учетная политика ГОЛХУ «Гомельский опытный лесхоз» представляет собой определенные принципы, правила и практические приемы, принятые организацией для формирования бухгалтерского учета и подготовки финансовой и налоговой отчетности.

Оприходование основных средств в ГОЛХУ «Гомельский опытный лесхоз» осуществляется на основании товарно-транспортных накладных и актов приема-передачи объектов основных средств.

Несмотря на достаточное усовершенствование бухгалтерского и налогового учета в ГОЛХУ «Гомельский опытный лесхоз», на предприятии существуют некоторые проблемы:

– основные ошибки были обнаружены в оформлении документов по учету основных средств;

– в общем графике документооборота не закреплено распределение обязанностей по составлению и оформлению первичных документов по движению основных средств;

– руководителем не утвержден список лиц, имеющих право подписи первичных документов по движению основных средств.

Для устранения представленных недостатков руководству ГОЛХУ «Гомельский опытный лесхоз» целесообразно рекомендовать привести в соответствие документооборот предприятия в части учета основных средств. В связи с этим необходимо разработать график документооборота по обработке информации по учету основных средств. Также необходимо контролировать заполнение необходимых реквизитов в формах первичных документов.

Также для совершенствования внутреннего контроля операций с основными средствами в ГОЛХУ «Гомельский опытный лесхоз» можно порекомендовать составлять таблицу внутреннего контроля. Это позволит не только оценить надежность контроля сохранности основных средств, но и скорректировать программу проведения проверки.

Заключение

Основные средства — это совокупность материально-вещественных объектов, которые многократно участвуют в процессе производства и в процессе эксплуатации переносят свою стоимость на себестоимость продукции. Для осуществления хозяйственной деятельности основные средства имеют большое значение, поскольку производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных средств – средств труда и материальных условий процесса труда.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы.

Цель бухгалтерского учета основных средств — это обеспечение получения документально обоснованных данных о наличии и движении основных средств по местам нахождения и в разрезе ответственных лиц, правильного начисления их амортизации, затрат на ремонты и результатов выбытия объектов.

Гомельское опытное лесохозяйственное учреждение «Гомельский опытный лесхоз» создано на основании приказа Министерство лесного хозяйства Республики Беларусь от 05.05.2000г. №105.

Оприходование основных средств в ГОЛХУ «Гомельский опытный лесхоз» осуществляется на основании товарно-транспортных накладных и актов приема-передачи объектов основных средств.

В ГОЛХУ «Гомельский опытный лесхоз» для начисления амортизации используется разработочная таблица, данные которой служат обоснованием для отражения в учете суммы начисленной амортизации и износа основных средств и нематериальных активов. Сумма начисленной амортизации включается в затраты тех участков производства, где находятся в эксплуатации основные средства. В данной таблице указаны балансовые счета учета объектов, на которые начисляется амортизация, первоначальная и балансовая стоимости объекта, сумма амортизации за месяц и квартал, общая сумма износа.

Несмотря на достаточное усовершенствование бухгалтерского и налогового учета в ГОЛХУ «Гомельский опытный лесхоз», на предприятии существуют некоторые проблемы:

– основные ошибки были обнаружены в оформлении документов по учету основных средств;

– в общем графике документооборота не закреплено распределение обязанностей по составлению и оформлению первичных документов по движению основных средств;

– руководителем не утвержден список лиц, имеющих право подписи первичных документов по движению основных средств.

Для устранения представленных недостатков руководству ГОЛХУ «Гомельский опытный лесхоз» целесообразно рекомендовать привести в соответствие документооборот предприятия в части учета основных средств. В связи с этим необходимо разработать график документооборота по обработке информации по учету основных средств. Также необходимо контролировать заполнение необходимых реквизитов в формах первичных документов.

Также для совершенствования внутреннего контроля операций с основными средствами в ГОЛХУ «Гомельский опытный лесхоз» можно порекомендовать составлять таблицу внутреннего контроля. Это позволит не только оценить надежность контроля сохранности основных средств, но и скорректировать программу проведения проверки.

Список использованных источников

1. Гﺍражданский Респﺍублики Белаﺍрусь от 7 1998 г. № (в редакции Закона Респﺍублики Белаﺍрусь от 17 декабря 2018 г. № 151-З) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 18.10.2019.

2. Налоговый Респﺍублики Белаﺍрусь от 29 декабря 2009 г. № 71-З, (в редакции а Респﺍублики Белаﺍрусь от 30 декабря 2018 г. № 159-З) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 14.10.2019.

3. Закон Республики Беларусь 12 июля 2013 г. № 57-З «О бухгалтерском учете и отчетности», в редакции от 17 июля 2017 г. № 52-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 10.10.2019.

4. Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта министерства финансов Республики Беларусь» от 22.04.2010 № 50 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 19.10.2019.

5. Постановление Министерства финансов Республики Беларусь от 22.04.2011 № 23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении инструкции о порядке заполнения акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов», в ред. от 28.04.2018 № 26 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 20.10.2019.

6. Постановление Министерства финансов Республики Беларусь от 29 июня 2011 г. № 50 «Об установлении типового плана счетов бухгалтерского учета, утверждении инструкции о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» в редакции от 30.06.2014 г. №46 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 21.10.2019.

7. Постановление Министерства финансов Республики Беларусь от 30.04.2012 № 26 «Об утверждении Инструкции по бухгалтерскому учету основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 22.10.2019.

8. Постановление Министерства экономики Республики Беларусь от 30 сентября 2011 г. № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (с изм. и доп. от 10 апреля 2017 г. № 9) // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 23.10.2019.

9. Постановление Национального статистического комитета Республики Беларусь от 16.11.2015 года №187 «Методика по расчету коэффициентов изменения стоимости видов (групп) основных средств» // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 13.10.2019.

10. Постановлением Министерства экономики Республики Беларусь от 27.02.2009 № 37/18/6 «О порядке начисления амортизации основных средств и нематериальных активов», в ред. от 06.05.2014 г. №35/23/26 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2019. – Дата доступа 14.10.2019.

11. Бараускас, С.В. Бухгалтерский учет в предпринимательской деятельности: учебно-метод. пособие / С.В. Бараускас, УО «БГЭУ». – 2-е изд., испр. – Минск: БГЭУ, 2013. – 189 с.

12. Гарнов, А.П., Гарнова, В.Ю. Сравнительный анализ учета основных средств в логисчтическом комплексе по МСФО и РСБУ // Вестник Российского экономического университета им. Г.В. Плеханова. – 2018. – №3. – С. 115-121.

13. Грищенко, А.В. Предварительное планирование аудита операций с основными средствами // Финансовые и бухгалтерские консультации, 2017. ‒ № 7. ‒ С.14-22.

14. Демина, И.Д., Павлюкова Н.В. Бухгалтерский учет и аудит операций с основными средствами // Все для бухгалтера, 2012. ‒ №9. – С. 22-28.

15. Левина, В.В. Совершенствование методики учета и контроля основных средств // Таврический научный обозреватель. – 2017. – №3. – С. 200-203.

16. Левкович, О.А. Бухгалтерский и налоговый учет, финансовый анализ и контроль : учеб. пособие / О.А. Левкович. – 6-е изд., перераб. и доп. – Минск : Амалфея, 2016. – 728 с.

17. Лемеш, В.Н. Ревизия и аудит: учеб. пособие / В.Н. Лемеш. – Минск: Изд-во Гревцова, 2011. – 384 с.

18. Макарьев, И.Н. Проверка правильности использования основных средств // Налоговый вестник, ‒ 2013. ‒ №3. ‒ С. 13-16.

19. Сушко, Т.И. Бухгалтерский учет и отчетность в промышленности: учеб. пособие для студ. учреждений высш. образования по спец. «Бухгалтерский учет, анализ и аудит / Т.И. Сушко. – Минск: Вышэйшая школа, 2016. – 526 с.

20. Шидловская, М.С. Аудит: практикум / М. С. Шидловская. ‒ Гомель : УО «Белорусский торгово-экономический университет потребительской кооперации», 2013. ‒ 120 с.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

Структура управления

ГОЛХУ «Гомельский опытный лесхоз»

ПРИЛОЖЕНИЕ Б

Производственная структура управления

ГОЛХУ «Гомельский опытный лесхоз»

ПРИЛОЖЕНИЕ В

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|||||||

|

на |

1 января 2019 года |

||||||

|

Организация |

ГОЛХУ «Гомельский опытный лесхоз» |

||||||

|

Учетный номер плательщика |

400399274 |

||||||

|

Вид экономической деятельности |

Лесное хозяйство и предоставление услуг в этой области |

||||||

|

Организационно-правовая форма |

|||||||

|

Орган управления |

|||||||

|

Единица измерения |

тыс. руб. |

||||||

|

Адрес |

Гомельская область, Гомельский район, Чёнковский с/с, д. Севруки, ул. Ленинградская, 4 |

||||||

|

Дата утверждения |

|||||||

|

Дата отправки |

|||||||

|

Дата принятия |

|||||||

|

Активы |

Код строки |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

||||

|

1 |

2 |

3 |

4 |

||||

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

110 |

2 574 |

|||||

|

Нематериальные активы |

120 |

||||||

|

Доходные вложения в материальные активы |

130 |

||||||

|

В том числе: |

|||||||

|

инвестиционная недвижимость |

131 |

||||||

|

предметы финансовой аренды (лизинга) |

132 |

||||||

|

прочие доходные вложения в материальные активы |

133 |

||||||

|

Вложения в долгосрочные активы |

140 |

74 |

|||||

|

Долгосрочные финансовые вложения |

150 |

||||||

|

Отложенные налоговые активы |

160 |

||||||

|

Долгосрочная дебиторская задолженность |

170 |

||||||

|

Прочие долгосрочные активы |

180 |

||||||

|

ИТОГО по разделу I |

190 |

2 648 |

|||||

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|||||||

|

Запасы |

210 |

115 |

|||||

|

В том числе: |

|||||||

|

материалы |

211 |

31 |

|||||

|

животные на выращивании и откорме |

212 |

9 |

|||||

|

незавершенное производство |

213 |

26 |

|||||

|

готовая продукция и товары |

214 |

49 |

|||||

|

товары отгруженные |

215 |

||||||

|

прочие запасы |

216 |

||||||

|

Долгосрочные активы, предназначенные для реализации |

220 |

||||||

|

Расходы будущих периодов |

230 |

21 |

|||||

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

261 |

|||||

|

Краткосрочная дебиторская задолженность |

250 |

631 |

|||||

|

Краткосрочные финансовые вложения |

260 |

||||||

|

Денежные средства и их эквиваленты |

270 |

512 |

|||||

|

Прочие краткосрочные активы |

280 |

3 524 |

|||||

|

ИТОГО по разделу II |

290 |

5 064 |

|||||

|

БАЛАНС |

300 |

7 712 |

|||||

|

Собственный капитал и обязательства |

Код строки |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

|

1 |

2 |

3 |

4 |

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

Уставный капитал |

410 |

||

|

Неоплаченная часть уставного капитала |

420 |

||

|

Собственные акции (доли в уставном капитале) |

430 |

||

|

Резервный капитал |

440 |

||

|

Добавочный капитал |

450 |

1 076 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

78 |

|

|

Чистая прибыль (убыток) отчетного периода |

470 |

||

|

Целевое финансирование |

480 |

||

|

ИТОГО по разделу III |

490 |

1 154 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Долгосрочные кредиты и займы |

510 |

144 |

|

|

Долгосрочные обязательства по лизинговым платежам |

520 |

574 |

|

|

Отложенные налоговые обязательства |

530 |

||

|

Доходы будущих периодов |

540 |

||

|

Резервы предстоящих платежей |

550 |

||

|

Прочие долгосрочные обязательства |

560 |

||

|

ИТОГО по разделу IV |

590 |

718 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Краткосрочные кредиты и займы |

610 |

||

|

Краткосрочная часть долгосрочных обязательств |

620 |

||

|

Краткосрочная кредиторская задолженность |

630 |

2 316 |

|

|

В том числе: |

1 501 |

||

|

поставщикам, подрядчикам, исполнителям |

631 |

||

|

по авансам полученным |

632 |

158 |

|

|

по налогам и сборам |

633 |

108 |

|

|

по социальному страхованию и обеспечению |

634 |

52 |

|

|

по оплате труда |

635 |

59 |

|

|

по лизинговым платежам |

636 |

||

|

собственнику имущества (учредителям, участникам) |

637 |

||

|

прочим кредиторам |

638 |

438 |

|

|

Обязательства, предназначенные для реализации |

640 |

||

|

Доходы будущих периодов |

650 |

||

|

Резервы предстоящих платежей |

660 |

||

|

Прочие краткосрочные обязательства |

670 |

3 524 |

|

|

ИТОГО по разделу V |

690 |

5 840 |

|

|

БАЛАНС |

700 |

7712 |

ПРИЛОЖЕНИЕ Г

|

ОТЧЕТ |

|||||||

|

о прибылях и убытках |

|||||||

|

за |

январь-декабрь 2018 года |

||||||

|

Организация |

ГОЛХУ «Гомельский опытный лесхоз» |

||||||

|

Учетный номер плательщика |

400399274 |

||||||

|

Вид экономической деятельности |

Лесное хозяйство и предоставление услуг в этой области |

||||||

|

Организационно-правовая форма |

|||||||

|

Орган управления |

|||||||

|

Единица измерения |

тыс. руб. |

||||||

|

Адрес |

Гомельская область, Гомельский район, Чёнковский с/с, д. Севруки, ул. Ленинградская, 4 |

||||||

|

Наименование показателей |

Код строки |

За январь - декабрь 2018 г. |

За январь - декабрь 2017 г. |

||||

|

1 |

2 |

3 |

4 |

||||

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

9 666 |

|||||

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

(6 266) |

|||||

|

Валовая прибыль (010 – 020) |

030 |

3 400 |

|||||

|

Управленческие расходы |

040 |

(671) |

|||||

|

Расходы на реализацию |

050 |

(1 606) |

|||||

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг (030 – 040 – 050) |

060 |

1 123 |

|||||

|

Прочие доходы по текущей деятельности |

070 |

3 167 |

|||||

|

Прочие расходы по текущей деятельности |

080 |

(3 925) |

|||||

|

Прибыль (убыток) от текущей деятельности |

090 |

365 |

|||||

|

Доходы по инвестиционной деятельности |

100 |

71 |

|||||

|

В том числе: |

|||||||

|

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

59 |

|||||

|

доходы от участия в уставном капитале других организаций |

102 |

||||||

|

проценты к получению |

103 |

12 |

|||||

|

прочие доходы по инвестиционной деятельности |

104 |

||||||

|

Расходы по инвестиционной деятельности |

110 |

(59) |

|||||

|

В том числе: |

|||||||

|

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

(59) |

|||||

|

прочие расходы по инвестиционной деятельности |

112 |

||||||

|

Доходы по финансовой деятельности |

120 |

67 |

|||||

|

В том числе: |

|||||||

|

курсовые разницы от пересчета активов и обязательств |

121 |

67 |

|||||

|

прочие доходы по финансовой деятельности |

122 |

||||||

|

Расходы по финансовой деятельности |

130 |

(186) |

|||||

|

В том числе: проценты к уплате |

131 |

||||||

|

курсовые разницы от пересчета активов и обязательств |

132 |

(101) |

|||||

|

прочие расходы по финансовой деятельности |

133 |

(85) |

|||||

Форма №2 лист 2

|