Учет наличных денежных средств в кассе предприятия (Теоретические основы учета наличных денежных средств в кассе предприятия)

Содержание:

Введение

Актуальность. Наличные денежные средства в кассе предприятия

являются наиболее ликвидными и быстро оборачиваемыми. При этом их формирование в кассе предприятия является показателем завершения цикла кругооборота средств, в результате чего денежные средства являются показателем успешности деятельности той или иной фирмы. Кроме того, необходимо указать и на то, что ввиду максимальной степени ликвидности денежные средства могут являться объектом противоправных действий должностных лиц по их хищению, а также других злоупотреблений. В этой связи руководством предприятий и организаций должны предприниматься все возможные меры для обеспечения сохранности денежных средств. Тем не менее, далеко не везде соблюдаются необходимые меры контроля за учетом денежных средств, что приводит к их потерям на предприятиях. Практика аудита денежных средств предприятий показывает, что в значительном большинстве случаев потери денежных средств происходят от несоблюдения простейших принципов работы с ними, отсутствия внимания к процедурам,

прежде всего, к инвентаризации, обеспечивающим контроль денежных средств.

Цель работы — исследование учета наличных денежных средств в кассе предприятия на примере ООО «Самур» и разработка мероприятий по

совершенствованию этого учета.

Предмет исследования — порядок учета наличных денежных средств в кассе ООО «Самур».

Объект исследования — ООО «Самур».

Задачи работы:

1) охарактеризовать нормативно-правовую базу и задачи бухгалтерского учёта наличных денежных средств в кассе предприятия, а также изучить бухгалтерский учёт денежных средств в кассе;

2) дать организационно-экономическую характеристику деятельности

ООО «Самур»;

3) изучить организацию бухгалтерского учёта и учётную политику

предприятия;

4) выявить особенности бухгалтерского учёта денежных средств на

предприятии в части учёта кассовых операций;

5) сформировать направления совершенствования учёта наличных денежных средств в кассе предприятия.

Информационной базой исследования послужили публикации в учебной, научной и периодической печати, сети Интернет, нормативные акты

государственных регулирующих органов, бухгалтерская финансовая отчётность предприятия и его первичные документы. Методологической базой

явились общенаучные методы, а также методы анализа финансово-хозяйственной деятельности предприятия.

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Теоретические основы учета наличных денежных средств в кассе предприятия

1.1. Понятие наличных денежных средств и правовое регулирование их учета

С точки зрения учета на предприятии денежные средства могут быть

классифицированы следующим образом (рисунок 1). Исходя из данной классификации денежных средств, выделяют две их формы - наличные и безналичные средства. К наличным средствам относятся денежные средства в кассе. К безналичным денежным средствам относятся средства на расчетном счете, на специальных счетах в банке, денежные документы, а также переводы в пути. Кроме того, выделяется ещё одна категория - средства на валютных счетах[1].

Рисунок 2 — Классификация денежных средств предприятия[2]

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и прочих. Ведение кассовых операций возложено на кассира, который несет полную материальную

ответственность за сохранность принятых ценностей[3].

Кассовые операции – это операции, в процессе которых прием, выдача и пересчет наличных денег[4].

В качестве базисных документов, определяющих порядок учёта денежных средств на предприятии, выступают: Закон «О бухгалтерском учете» № 402-ФЗ[5]; Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации[6]; Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации»[7]; Положение по бухгалтерскому учету ПБУ 23/2011 «Отчет о движении денежных средств»[8].

Учет денежных средств на предприятии регулируется нормативным

законодательством и действующей учетной политикой. Формирование учетной политики организации для целей бухгалтерского учета в соответствии с

пунктом 3 статьи 5 Закона «О бухгалтерском учете» и пунктом 5 Положения по ведению бухгалтерского учета и отчетности №34н должно осуществляться исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности[9].

При этом хозяйствующие субъекты относительно свободны в формировании элементов и положений учетной политики, руководствуясь при этом законодательством Российской Федерации о бухгалтерском учете, нормативными актами Минфина Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета, что установлено ПБУ 1/2008[10].

Документом, непосредственно регламентирующим порядок ведения операций с денежными средствами, является Указание ЦБ РФ от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими липами и

упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Данным документом регламентированы: порядок установления лимита кассы (п. 2); порядок ведения операций уполномоченным от организации лицом (п. 3); порядок оформления кассовых операций и хранения денежных средств (п. 4); порядок приёма и выдачи наличных денежных средств (п. 5 и 6); мероприятия по обеспечению сохранности денежных средств (п. 7) [11]. Перечень прочих нормативных правовых актов, регулирующих операции с денежными средствами, представлен в таблице 1.

Таблица 1

Основные нормативные документы, применяемые при учете

денежных средств

|

Документ |

Назначение |

|

1 |

2 |

|

Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе»[12] |

Устанавливает требования к оформлению реквизитов векселей (простого и |

|

Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»[13] |

Регламентирует принципы и порядок проведения и валютных операций в РФ, устанавливает меры ответственности за нарушение законодательства |

|

Указание Банка России от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления»[14]. |

Устанавливает порядок организации |

|

Положение ЦБ РФ №383-П «О правилах осуществления перевода денежных средств» от 29.06.2012[15] |

Регламентирует формы платёжных документов, устанавливает общие требования и особенности реализации ведения безналичных расчётов применительно к той или иной форме расчётов, а также порядок оформления платёжных документов |

|

Федеральный закон №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платеж» от 22.05.2003 г.[16] |

Регламентирует порядок применения ККТ, требования, штрафные санкции |

Продолжение таблицы 1

|

1 |

2 |

|

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. Приказом Министерства финансов РФ от 27.11.2006 г. № 154н)[17] |

Регламентирует порядок бухгалтерского |

|

Указание Банка России от 7 октября 2013 г. № 3073-У[18] |

Определяет предельную сумму расчётов |

С 1 января 2013 г. применение унифицированных форм первичных документов по учету денежных средств не обязательно[19]. Типовые формы используемых первичных документов для учета операций с денежными средствами в организациях, представлен в таблице 2.

Таблица 2

Содержание и использование первичных документов по операциям с денежными средствами

|

Документ |

Назначение |

|

1 |

2 |

|

Приходный кассовый ордер № КО-1 |

Используется для отражения операций по |

|

Расходный кассовый ордер. № КО-2 |

Используется для отражения операций по |

|

Журнал регистрации приходных, |

Содержит дату, номер документа, сумму, |

|

Кассовая книга № КО-4 |

Фиксирует основные реквизиты исполненных документов по кассе организации. Содержит номер кассового документа, источник получения и расходования средств, корреспондирующий счёт, сумму операции, итоговый объём кассовых операций, данные по остатку денежных средств на начало и конец отчётного периода |

Продолжение таблицы 2

|

1 |

2 |

|

Книга учета принятых, выданных |

Фиксирует операции по учёту денежных |

|

Акт инвентаризации наличных денег в кассе № инв-15 |

Удостоверяет фактическое наличие денежных среда в кассе, учетные данные, результат инвентаризации, объяснения о причинах отклонений |

|

Платёжное поручение |

Используются для проведения безналичных |

|

Инкассовое поручение |

|

|

Платёжное требование |

|

|

Платёжный ордер |

1.2. Учет денежных средств в кассе предприятия

Рассмотрим бухгалтерский учет движения денежных средств в кассе. Общий порядок работы с наличными деньгами в организации представлен на рисунке 2[20].

Рисунок 2 - Общий порядок работы с наличными деньгами в организации

Все операции по поступлению наличных денежных средств в кассу организации, а также выдачу их из кассы оформляют кассовыми ордерами - приходными и расходными соответственно. Любые исправления в данных

документах не допускаются[21]. Расходные и приходные кассовые ордера, либо заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации расходных и приходных кассовых документов.

Все проведённые в течение дня кассовые операции записываются кассиром в кассовую книгу. Данная книга должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверяется подписями руководителя организации и его главного бухгалтера. По итогам завершенного рабочего дня кассир осуществляет подсчёт в

кассовой книге итогов операций за день, а также выводит остаток денег в кассе на конец текущего и начало следующего дня.

Денежные средства, хранящиеся в кассе, учитывают на синтетическом

счете 50 «Касса». По дебету отражают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы[22].

К счету 50 «Касса» могут быт открыты следующие субсчета: 50.1 «Касса организации»; 50.2 «Операционная касса»; 50.3 «Денежные документы» и другие.

На субсчете 50.1 «Касса организации» учитывают денежные средства в

кассе. В том случае, если данная организация осуществляет кассовые операции с иностранной валютой, то к счету 50 «Касса» также открывают субсчета для обособленного учета движения наличной иностранной валюты (по каждой валюте отдельно)[23].

Субсчёт 50.2 «Операционная касса» используется для учёта наличия и

движения денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в

билетных и багажных кассах портов, вокзалов и подобных. Открытие данного субсчёта осуществляется в случаях необходимости обслуживания наличных денежных потоков, территориально удалённых от места расположения основной кассы организации[24].

Субсчет 50.3 «Денежные документы» используется в тех случаях, когда

необходим учёт находящихся в кассе организации оплаченных авиабилетов,

почтовых или вексельных марок, марок госпошлины и прочих денежных

документов. Учет поступления и выбытия денежных документов оформляют

приходными и расходными кассовыми ордерами. Данные кассовых ордеров

кассир записывает в книгу движения денежных документов, являющуюся

регистром аналитического учета денежных документов. Аналитический учет

денежных документов ведут по их видам. Один-два раза в месяц кассир

составляет в кассовой книге отчет по поступившим и выбывшим документам.

Поступление денежных средств в кассу организации отражается бухгалтерскими записями:

Дебет счета 50 «Касса»

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» [25].

Выбытие денежных средств из кассы отражается на бухгалтерских счетах следующим образом:

Дебет счетов 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

Кредит счета 50 «Касса» [26].

На отдельном субсчете к счету 50 «Касса» учитываются денежные документы, к которым относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные железнодорожные билеты, авиабилеты, путевки в дома отдыха и санатории. Денежные документы учитываются в сумме фактических затрат на их приобретение[27]. Например, приобретение подотчетным лицом почтовых марок согласно авансовому отчету отражается записью:

Дебет счета 50 «Касса», субсчет 3 «Денежные документы».

Кредит счета 71 «Расчеты с подотчетными лицами».

Списание почтовых марок на обработку почтовой документации учитывается следующим образом:

Дебет счета 26 «Общехозяйственные расходы».

Кредит счета 50 «Касса», субсчет 3 «Денежные документы» [28].

Аналитический учет денежных документов ведется по их видам в Книге движения денежных документов.

В финансово-хозяйственной деятельности организации может возникнуть разрыв во времени между снятием денег с одного денежного счета и зачислением их на другой денежный счет. В этом случае используется активный счет 57 «Переводы в пути». На этом счете могут учитываться: денежные средства, внесенные в кассу почтового отделения или в вечернюю кассу банка для зачисления на расчетный счет; денежные средства, переданные инкассаторам для зачисления на расчетный счет; денежные средства, перечисленные с расчетного счета на валютный счет организации для покупки иностранной валюты, если данная операция занимает более одного дня[29].

Например, сдача денежных средств из кассы организации инкассатору по препроводительной ведомости отражается записью:

Дебет счета 57 «Переводы в пути».

Кредит счета 50 «Касса».

При зачислении денежных средств на расчетный счет организации делается запись:

Дебет счет 51 «Расчетные счета».

Кредит счет 57 «Переводы в пути» [30].

В сроки, установленные руководителем предприятия, а так же при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе[31]. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения[32].

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов. Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Выводы.

К наличным средствам относятся денежные средства в кассе. Кассовые операции – это операции, в процессе которых прием, выдача и пересчет наличных денег.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу, а по кредиту – суммы, выданные наличными.

Глава 2. Учет наличных денежных средств в кассе на примере ООО «Самур»

2.1. Организационно-экономическая характеристика ООО «Самур»

ООО «Самур» является юридическим лицом и действует на основании

Устава и законодательства РФ в виде Гражданского Кодекса РФ, Закона № 14-ФЗ от 08.12.1998 г. «Об обществах с ограниченной ответственностью».

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществом.

Основной вид деятельности предприятия — производство мебели

Предприятие создано для извлечения прибыли его учредителями. Компания зарегистрирована 27.12.2011 г. в МИФНС РФ № 1 по Амурской области. Юридический адрес предприятия: 675000, Амурская область, г. Благовещенск, ул. Трудовая, 40.

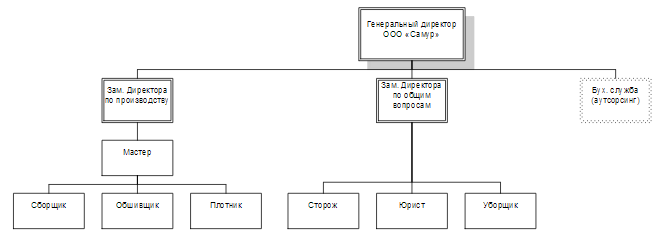

Структура управления предприятия представлена на рисунке 3.

Рисунок 3 - Структура управления ООО «Самур»

Структура управления ООО «Самур» построена по линейной схеме.

Особенностью ведения хозяйственной деятельности в ней является использование услуг аутсорсинговой компании для ведения бухгалтерского учёта. В результате этого, должностей бухгалтерских работников в ООО «Самур» нет.

Основные показатели хозяйственной деятельности предприятия представлены в таблице 3.

Таблица 3

Основные экономические показатели деятельности ООО «Самур»

за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||

|

2014 к |

2015 к |

2014 к |

2015 к |

||||

|

Выручка, тыс. руб. |

12550 |

13277 |

10107 |

727 |

-3170 |

105,8 |

76,1 |

|

Себестоимость продаж, тыс.руб. |

11713 |

12386 |

8248 |

673 |

-4138 |

105,7 |

66,6 |

|

Прибыль от продаж, тыс. руб. |

837 |

891 |

1859 |

54 |

968 |

106,5 |

208,6 |

|

Чистая прибыль, тыс. руб. |

711 |

757 |

1748 |

46 |

991 |

106,5 |

230,9 |

|

Среднегодовые остатки оборотных средств, тыс.руб. |

2665 |

2807 |

3085 |

142 |

278 |

105,3 |

109,9 |

|

Среднесписочная численность работников, чел. |

8 |

9 |

9 |

1 |

0 |

112,5 |

100,0 |

|

Рентабельность продукции, % |

7,15 |

7,19 |

22,54 |

0,05 |

15,35 |

100,7 |

313,3 |

|

Рентабельность продаж, % |

6,67 |

6,71 |

18,39 |

0,04 |

11,68 |

100,6 |

274,1 |

|

Выручка на 1 работника, тыс. руб. |

1569 |

1475 |

1123 |

-94 |

-352 |

94,0 |

76,1 |

На основании данных таблицы можно сделать вывод о том, что выручка предприятия изменялась разнонаправленно. Так, если в 2014 г. наблюдалось увеличение её на 0,7 млн. руб. или на 5,8 %. то в 2015 г. она снизилась на 3,2 млн. руб. или на 23,9 %. Себестоимость продаж в периоде также изменялась разнонаправленно. Так, за 2014 г. увеличение составило 0,7 млн. руб. или 5,7 %. а в 2015 г. наблюдалось снижение данного показателя на 4,1 млн. руб. или на 33,3 % - до 82 млн. руб. Также, наблюдалась устойчивая динамика роста прибыли от продаж. Если в 2014 г. объёмы прибыли от продаж увеличились на 6,5 %, то в 2015 г. - ещё более чем в 2 раза, что обуславливалось активной политикой снижения затрат предприятия. Чистая прибыль предприятия существенно выросла. Так, если в 2014 г. зафиксирован её рост на 6,5 %, то в 2015 г. она увеличилась еще в 2,3 раза, а в совокупности рост показателя составил 2,5 раза - с 711 до 1 748 тыс. руб., что объясняется повышением эффективности деятельности фирмы. Особенностью деятельности ООО «Самур» является отсутствие у него собственных основных средств. Среднегодовые остатки оборотных средств на предприятии имели тенденцию к росту. Если в 2013 г. они составляли 2 665 тыс. руб., то в 2014 г. зафиксировано их увеличение на 5,3 % - до 2 807 тыс. руб., а в 2015 г. фиксируется их увеличение ещё на 9,9 % - до 3 085 тыс. руб.

Среднегодовая численность работающих на предприятии имела тенденцию к росту, однако, в целом численность персонала на предприятии находилась в пределах от 8 до 9 чел., что по данному критерию позволяет отнести данное предприятие к разряду микро-предприятий.

Рентабельность продукции была положительной во всём периоде исследования, что свидетельствует о стабильности возможностей организации по извлечению прибыли от производства. При этом, данный показатель увеличивался в периоде. Так, если в 2013 г. он составлял 7,15 %, то по итогам 2014 г. фиксируется его увеличение до 7,19 % или на 0,7 % по уровню. В 2015 г. рост продолжился, в результате чего он увеличился до 22,54 % или более чем в 3 раза к уровню предыдущего года, что обуславливалось сокращением издержек. Рентабельность продаж предприятия также имеет тенденцию к росту, что свидетельствует об эффективности предприятия в сбытовом аспекте. При этом, если в 2014 г. рост показателя рентабельности составил всего 0,04 % - с 6,67 % до 6,71 %. то в 2014 г. фиксируется его рост более чем в 2,7 раза - до 18,34 %, что свидетельствует о повышении эффективности работы фирмы. Выручка на одного работника в ООО «Самур» имела тенденцию к снижению. Так, если в 2014 г. она снизилась на 6 % или на 94 тыс. руб. в денежном измерении, то по итогам 2015 г. зафиксировано её снижение на 23,9 % или на 352 тыс. руб., в результате чего по итогам периода она снизилась с 1 569 до 1 123 тыс. руб. Данный факт свидетельствует о существенном снижении уровня эффективности использования трудовых ресурсов на предприятии.

Для дальнейшего изучения тенденций развития предприятия, требуется

рассмотреть динамику финансовых результатов деятельности ООО «Самур» за 2013-2015 гг., представленную в таблице 4.

Таблица 4

Динамика финансовых результатов деятельности ООО «Самур» за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

|

2014 к |

2015 к |

||||

|

Выручка, тыс. руб. |

12550 |

13277 |

10107 |

105,8 |

76,1 |

|

Себестоимость продаж, тыс. руб. |

11713 |

12386 |

8248 |

105,7 |

66,6 |

|

Валовая прибыль, тыс. руб. |

837 |

891 |

1859 |

106,5 |

208,6 |

|

Прибыль от продаж, тыс. руб. |

837 |

891 |

1859 |

106,5 |

208,6 |

|

Прочие расходы, тыс. руб. |

0 |

0 |

9 |

- |

- |

|

Прибыль до налогообложения, тыс. руб. |

837 |

891 |

1850 |

106,5 |

207,6 |

|

Текущий налог на прибыль, тыс. руб. |

126 |

134 |

102 |

106,3 |

76,1 |

|

Чистая прибыль, тыс. руб. |

711 |

757 |

1748 |

106,5 |

230,9 |

Анализ представленных данных показал, что у предприятия во всём

периоде наблюдалась валовая прибыль, что свидетельствует об эффективности основной деятельности ООО «Самур». При этом, объёмы валовой прибыли имеют тенденцию к росту. Если на начало периода её объём составлял 837 тыс. руб.. то в 2014 г. она увеличилась до 891 тыс. руб. или на 6,5 %, а в 2015 г. - более чем в 2 раза - до 1 859 тыс. руб.

На предприятии не выделяются управленческие расходы в отчете о

прибылях и убытках. В результате этого, прибыль от продаж в организации

была равна валовой прибыли.

Кроме того, на предприятии отсутствовали такие статьи, как проценты к

уплате и получению, прочие доходы и расходы в 2013-2014 гг. в полном

объёме, а в 2015 г. были зафиксированы прочие расходы в размере 9 тыс. руб. Следствием этого стало то, что динамика прибыли до налогообложения в целом совпадала с динамикой прибыли от продаж - рост на 6,5 % в 2014 г. и

более чем в 2 раза - в 2015 г.

Объём текущего налога на прибыль в ООО «Самур» был достаточно

стабильным, составляя во всём периоде от 102 до 134 тыс. руб. При этом, если в 2014 г. объёмы данного налога увеличились на 6,3 %, то в 2015 г. он

снизился на 23,9 %.

В результате воздействия всех вышеперечисленных факторов, объём

чистой прибыли предприятия увеличивался в периоде. Так, в 2014 г. он увеличился с 711 до 757 тыс. руб. или на 6,5 %, а в 2015 г. рост был более

существенным, в результате чего объём чистой прибыли вырос в 2,3 раза - с

757 до 1 748 тыс. руб. Таким образом, можно сделать вывод о том, что ООО «Самур» имеет внутренние возможности для развития, что позволяет ему удерживать прибыльность производственной деятельности, сбытовой деятельности и в целом деятельность предприятия, что указывает на общую

эффективность управления предприятием.

2.2. Организация бухгалтерского учета и учетная политика предприятия

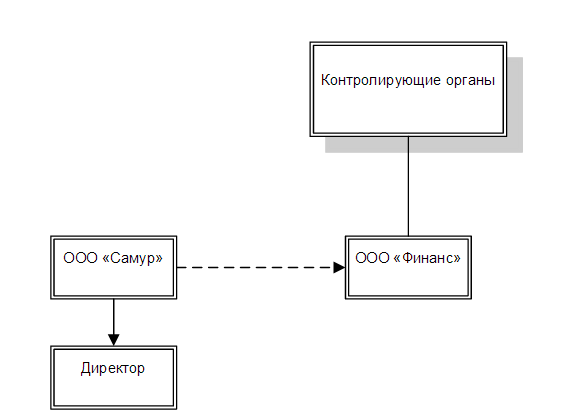

Ввиду малых масштабов хозяйственной деятельности, ведение бухгалтерского учёта в ООО «Самур» ведётся аутсорсинговой компанией. Схема организации взаимодействия представлена на рисунке 4.

ООО «Самур» применяет упрощённую систему налогообложения и ведёт налоговый учёт в соответствии с гл. 26.2 НК РФ[33]. Объект налогообложения - доходы минус расходы.

Ответственность за организацию бухгалтерского учёта в организации,

соблюдение законодательства при выполнении хозяйственных операций и

хранение документов, в соответствии со ст. 7 Закона №402-ФЗ[34], несёт руководитель организации.

Рисунок 4 - Схема организации бухгалтерского учёта в ООО «Самур»

Бухгалтерский учёт организует и ведёт специализированная сторонняя

организация ООО «Финанс» на основании договора аутсорсинга. Бухгалтерский учёт в организации ведётся в компьютерной программе «1С: Предприятие» версия 8.3.

ООО «Самур» в качестве первичных учётных документов применяет

унифицированные формы документов. Согласно принятой учётной политики ООО «Самур», обязательными реквизитами первичного учётного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального или денежного измерения факта хозяйственной жизни с указанием единицы измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность её оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события; подписи лиц, с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц. Остальные реквизиты являются дополнительными и заполняются по мере необходимости.

Регистры бухгалтерского учёта соответствуют регистрам из компьютерной программы «1С: Предприятие» версии 8.3. Регистры бухгалтерского учёта, составленные автоматизированным способом, выводятся на бумажный носитель по окончании отчётного периода, а также по мере необходимости и по требованию проверяющих органов. Обязательными реквизитами регистра бухгалтерского учёта являются: наименование регистра; наименование экономического субъекта составившего регистр; даты начала и окончания ведения регистра или период, за который составлен регистр; хронологическая или систематическая группировка объектов бухгалтерского учёта; величина денежного измерения объектов бухгалтерского учёта с указанием единицы измерения; наименования должностей лиц, ответственных заведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их

фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Рабочий план счетов соответствует предусмотренному плану в компьютерной программе «1С: Предприятие» версии 8.3.

Инвентаризация проводится в соответствии с законодательством, но не

реже одного раза в год (перед составлением годовой отчётности). Инвентаризация основных средств проводится один раз за 3 года в соответствии со ст. 11 Закона № 402-ФЗ[35], пунктом 4 ПБУ 1/2008[36], пунктом 27 Положения по ведению бухгалтерского учёта[37], Методических указаний по инвентаризации имущества и финансовых обязательств[38]. Включается в состав основных средств имущество дороже 40 тыс. руб., объекты меньшей стоимости с признаками основных средств отражаются в составе материально-производственных запасов. Последствия изменения учётной политики отражаются в бухгалтерской отчётности перспективно, в соответствии с п. 15.1 ПБУ 1/2008[39]. Существенность каждой ошибки производится в каждом конкретном случае главным бухгалтером совместно с руководителем организации. Исправление существенных ошибок предшествующего отчётного года выявленных после утверждения бухгалтерской отчётности за этот год осуществляется в порядке, установленном для несущественных ошибок, то есть

в корреспонденции со счётом 91 и без ретроспективного пересчёта (перспективно), в соответствии с пунктом 9 ПБУ 22/2010[40]. Бухгалтерская отчётность оформляется с использованием форм бухгалтерского баланса и отчёта о финансовых результатах.

В соответствии с пунктом 25 Положения по ведению бухгалтерского учёта организация ведёт бухгалтерский учёт имущества обязательств и хозяйственных операций в рублях и копейках.

Методика ведения различных видов учёта представлена в таблице 5.

Таблица 5

Методика ведения различных видов учётов согласно учётной

политики ООО «Самур»

|

Элементы |

Бухгалтерский учет |

Основание |

Учёт в целях |

Основание |

|

1 |

2 |

3 |

4 |

5 |

|

Регистры учёта |

Формы регистров, разработанных в компьютерной программе |

П. 4 ПБУ 1/2008, |

Книга доходов и |

Ст. 34624 НК РФ, п. 1.4 Порядка |

|

Методы учёта |

Метод начисления |

Раздел IV ПБУ |

Кассовый метод |

Ст. 346.17 НКРФ |

|

Амортизация ОС |

Линейный способ |

п. 18 ПБУ 6/01 и |

В соответствии с п. 3 ст. 346.16 НКРФ |

|

|

Учёт недорогих |

Активы, стоимостью не выше |

П. 5 ПБУ 6/01 |

Учитываются в |

Ст. 256 гл. 25 НК РФ |

|

Переоценка ОС и |

Не проводится |

П. 15 ПБУ 6/01 |

Не предусмотрена |

|

|

Учёт МПЗ |

МПЗ учитываются по факт, себестоимости |

План счетов |

МПЗ учитываются |

Ст. 254 гл. 25 НК |

|

Формирование стоимости товаров |

Затраты по заготовке и доставке товаров до склада организации |

П. 6 и 16 ПБУ |

Расходы, непосредственно связанные с реализацией указ. товаров, в т.ч. расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты |

Пл. 2 п. 2 ст. |

|

Оценка МПЗ |

По фактической |

П 16 ПБУ 5 01 |

По фактической |

Пп. 2 п. 2 ст. |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

|

Резервы по сомнительным долгам |

Создаётся в отношении дебиторской задолженности, не погашенной в уст. |

П. 70 Положения |

Не предусмотрены |

|

|

Учёт процентов |

Учитываются на |

П. 7 ПБУ 15/2008 |

Предельная величина процентов, |

Ст. 269 гл. 25 НК |

2.3. Учет кассовых операций

Основными лицами, осуществляющими процесс управления денежными

средствами на предприятии являются Генеральный директор и заместитель

генерального директора ООО «Самур» по общим вопросам. При этом объектами управления в данном случае являются счета в банках и остатки наличных в кассе предприятия. Счета в банках обеспечивают обращение безналичных денежных средств, а остатки в кассе — наличных денежных средств. Учет кассовых операций в ООО «Самур» осуществляется на основании Положения № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» [41].

Приказом по ООО «Самур» № 265 от 18.03.2012 г. на должность кассира

назначена Сидорчук M. B. Согласно данному приказу на неё возложена полная материальная ответственность за сохранность денежных средств в кассе

предприятия. Кассиром, согласно Положению № 373-П[42], также осуществляется оформление кассовых документов.

Приходный кассовый ордер (ф. КО-1) подписывается заместителем Генерального директора по прочим вопросам, а при его отсутствии — генеральным директором ООО «Самур». Расходный кассовый ордер (ф. КО-

2) подписывается двумя лицами: генеральным директором ООО «Самур»; заместителем директора по прочим вопросам.

За кассиром ООО «Самур» закреплена печать, содержащая реквизиты

подтверждающие проведение кассовой операции, а также образцы подписей

лиц, уполномоченных подписывать кассовые документы.

Приходные и расходные кассовые ордера оформляются с использованием персонального компьютера, после чего распечатываются на бумажном

носителе. Кассовая книга (ф. КО-4) ведётся на бумажном носителе вручную. Контроль за ведением кассовой книги осуществляет заместитель Генерального директора ООО «Самур», а при его отсутствии — Генеральный директор предприятия. Ведение кассовой книги контролируется аутсорсинговой бухгалтерской компанией.

Прием наличных денег в ООО «Самур» проводится по приходным кассовым ордерам ф. КО-1. При получении приходного кассового ордера кассир проверяет наличие подписей и их соответствие имеющемуся образцу; проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере. Далее, кассир принимает наличные деньги полистным, поштучным пересчетом. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в

приходном кассовом ордере ф. КО-1, кассир подписывает приходный кассовый ордер, квитанцию к приходному кассовому ордеру ф. КО-1 и проставляет на ней свою печать, подтверждающую проведение кассовой операции. Вносителю наличных денег выдается квитанция к приходному кассовому ордеру.

Выдача наличных денег проводится по расходным кассовым ордерам (ф.

КО-2), расчетно-платежным ведомостям (ф. Т-49), платежным ведомостям

(ф. Т-53). Кассир выдает наличные деньги непосредственно получателю,

указанному в расходном кассовом ордере, расчетно-платежной или платежной ведомости ф. Т-53, при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства РФ, либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Перед выдачей наличных денег кассир, получив расходный документ,

проверяет наличие подписей Генерального директора ООО «Самур», заместителя Генерального директора по общим вопросам и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных

цифрами, суммам, проставленным прописью. При выдаче наличных денег по

расходному кассовому ордеру ф. КО-2 кассир проверяет также наличие

подтверждающих документов, перечисленных в расходном кассовом ордере, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, данным предъявляемого

получателем документа, удостоверяющего его личность.

Для выдачи наличных денег под отчет расходный кассовый ордер ф.

КО-2 оформляется согласно письменному заявлению подотчетного лица,

составленному в произвольной форме и содержащему собственноручную

надпись генерального директора ООО «Самур» о сумме наличных денег и о

сроке, на который выдаются наличные деньги, подпись генерального директора и дату. Подотчетное лицо обязано в срок, не превышающий 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить Генеральному директору авансовый отчет с прилагаемыми подтверждающими документами. Далее, авансовый отчёт передаётся в фирму, предоставляющую услуги по ведению бухгалтерского учёта для ООО «Самур».

Особенностями учетной политики на 2015 г. ООО «Самур» применительно к кассовым операциям являются следующие обстоятельства:

1) пунктом 5.1 утверждённой учетной политики устанавливается контроль за расчетами наличными денежными средствами с юридическими лицами. Лицом, реализующим данный контроль, является заместитель Генерального директора ООО «Самур»;

2) пунктом 5.2 установлен максимальный лимит расчетов наличными

денежными средствами в 2015 г. между юридическими лицами, а также между юридическим лицом и индивидуальными предпринимателями в рамках одного договора в размере 100 000 руб. на основании Указания Банка России от 7 октября 2013 г. № 3073-У[43]. При этом данное положение распространяется на один договор, независимо от периода его действия, в том числе на договора, при выполнении которых подписываются дополнительные соглашения о выполнении и оплате их отдельных этапов;

3) пунктом 5.3 учетной политики ООО «Самур» установлено, что на основании п. 4.4 Положениях» 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» [44] ограничения в расчетах наличными деньгами по одному платежу не распространяются на платежи, производимые во исполнение публичных договоров, отношения по которым регулируются Законом РФ «О защите прав потребителей»[45], а также на операции по возврату подотчетных сумм.

Корреспонденция счетов по операциям, проведенным в ООО «Самур» в

декабре 2015 г. представлена в таблице 6.

Таблица 6

Корреспонденции счетов по учету кассовых операций в ООО

«Самур» в декабре 2015 г.

|

Содержание хозяйственной операции |

Корр. |

Сумма, |

|

|

Дт |

Кт |

||

|

Поступили в кассу наличные деньги из соответствующих счетов банках на оплату труда, командировочные, операционно-хозяйственные и прочие расходы |

50.1 |

51.1 |

515 |

|

Возвращены поставщикам ранее полученные и неиспользованные платежи |

50.1 |

60.5 |

18 |

|

Оприходованы наличные денежные средства, поступившие в кассу от покупателей и заказчиков |

50.1 |

62.3 |

62 |

|

Внесены в кассу подотчетными лицами неизрасходованные подотчетные суммы |

50.1 |

71.4 |

14 |

|

Обнаружены при инвентаризации излишки денежных средств |

20.1 |

91.1 |

0,05 |

|

Внесены кассиром в возмещение недостач денежные средства |

50.1 |

73.2 |

0,1 |

|

Сданы из кассы к зачислены на расчетные и специальные счета в банках денежные средства |

51.1 |

50.1 |

84 |

|

Оплачена задолженность поставщикам и подрядчикам наличными |

60.5 |

50.1 |

67 |

|

Выплачены из кассы заработная плата и пособия |

70.1 |

50.1 |

500 |

|

Выданы под отчет денежные средства |

71.1 |

50.1 |

97 |

|

Выявлена при инвентаризации недостача денежных средств |

94.1 |

50.1 |

0,1 |

|

Выдана начисленная заработная плата работникам организации |

70 |

50.1 |

794 |

Лимит кассы в ООО «Самур» установлен после проведения следующего

расчета, представленного в таблице 7. Расчет проводился двумя методами в

соответствии с методами, установленными Приложением к Положению № 373-П[46].

Таблица 7

Расчет лимита кассы ООО «Самур» на 2015 год

|

Метод 1 |

Метод 2 |

||

|

Показатель |

Значение |

Показатель |

Значение |

|

Объем поступлений наличных денег, тыс.руб. |

135 |

Объем выдачи наличных денег, тыс.руб. |

160 |

|

Расчетный период, дней |

10 |

Расчетный период, дней |

8 |

|

Период между сдачами наличности в банк, дней |

5 |

Период между получениями наличности в банке, дней |

4 |

|

Лимит кассы, тыс. руб. |

67,5 |

Лимит кассы, тыс. руб. |

8O |

Исходя из полученных расчетов ООО «Самур» установлен лимит кассы в размере 80 тыс. руб.

С целью выявления возможностей системы внутреннего контроля была

проведена проверка проведённых в 2015 г. ревизий кассы. Результаты данных проверок представлены в таблице 8.

Таблица 8

Результаты проведённых в 2015 году ревизий кассы в ООО

«Самур»

|

Дата |

Остаток средств в кассе, руб. |

Результат ревизии, руб. |

||

|

Фактический |

По документам |

Излишек |

Недостача |

|

|

01.03.15 |

8197-00 |

8197-00 |

- |

- |

|

15.04.15 |

11568-00 |

11568-00 |

- |

- |

|

01.06.15 |

8900-00 |

8950-00 |

- |

50-00 |

|

17.08.15 |

12130-00 |

12130-00 |

- |

- |

|

31.11.15 |

19970-00 |

19870-00 |

100-00 |

- |

Анализ данной таблицы показывает, что в результате ревизии 01.06.2015

г. была выявлена недостача в размере 50 руб. На основании выявленной

недостачи были сформированы проводки:

1) отражена недостача по кассе (№ 1684 от 01.06.2015 г.):

Дт 94 Кт 50 - на сумму 50 руб.;

2) в связи с полной материальной ответственностью кассира Сидорчук M. B. недостача отнесена на её счет (№ 1685 от 01.06.2015 г.):

Дт 732 Кт 94 - на сумму 50 руб.;

3) кассиром Сидорчук M. B. возмещена недостача в полном объёме:

Дт 50 Кт 732 - на сумму 50 руб. (№ 1686 от 01.06.2015 г.)

Также, по результатам ревизии кассы 31.11.2015 г. был выявлен излишек

по кассе в размере 100 руб. В связи с невозможностью установления лица, с

которого была неверно взыскана данная сумма, была проведена проводка (№

5444 от 31.11.2015 г.):

Дт 50 Кт 91 - на сумму 100 руб.

Следует отметить, что выплата заработной платы в ООО «Самур» ведётся в виде наличных денежных средств.

Таким образом, можно сделать вывод о том, что бухгалтерский учет операций по оприходованию излишков и выявлению недостач в ООО «Самур» осуществляется исходя из действующих на текущий момент требований нормативных документов, регулирующих бухгалтерский учет кассовых

операций.

2.4. Пути совершенствования учета наличных денежных средств в кассе

По итогам проведённого исследования можно выделить следующие недостатки, связанные с бухгалтерским учётом и использованием наличных денежных средств:

1) выдача заработной платы работникам, а также подотчётных сумм в

виде наличных средств. Суть данного недостатка состоит в том, что на сегодняшний день ООО «Самур» выдаёт заработную плату и подотчётные суммы в виде наличных денежных средств. Данный подход является оправданным, до тех пор, пока используются полученные денежные средства от покупателей. В тех случаях, когда требуется получение денежных средств со счёта в банке, требуется уплата банку комиссии за их получение, что делает использование безналичных расчётов более выгодным, чем наличных. Кроме того, выдача заработной платы на пластиковые карты выгодна работникам предприятия также и тем, что увеличивает объём информации, которым владеет банк, для того, чтобы принять решение о предоставлении данным работника других услуг, например, кредита. Выдача подотчётных сумм на карту также выгодна тем, что позволяет строго контролировать целевое использование данных сумм, в то время, как выдача подотчётных сумм в виде наличных реализовать такой контроль не позволяет.

2) отсутствие возможности безналичных расчётов с покупателями

продукции предприятия – физическими лицами. Необходимо указать на тот факт, что в современных российских условиях всё большее распространение получают расчёты с использованием безналичных инструментов, прежде всего — пластиковых карт. Данный способ расчётов более удобен для населения, а для предприятий он выгоден по следующим причинам: существенно снижается сумма инкассации средств в банка, в результате чего снижаются транзакционные издержки на пересчёт сумм; зачисление сумм на счета предприятия в банках осуществляются в течение короткого периода времени, так как отсутствует инкассация; повышается оборачиваемость средств, ввиду сокращения периода. В то же время, недостатком приёма пластиковых карт при платежах от покупателей является необходимость уплаты предприятием комиссии в размере до 2 % от суммы оборота по картам, что сдерживает реализацию карточных проектов.

На основании выявленных недостатков можно предложить следующие мероприятия по совершенствованию учёта денежных средств в ООО «Самур»:

1) перевод выдачи части заработной платы работникам ООО «Самур» на

пластиковые карты. Данное мероприятие предполагает, что выдача заработной платы работникам предприятия будет осуществляться частично на пластиковые карты, а частично — в виде наличных денежных средств. В связи с тем, что у предприятия значительный объём средств оборачивается через кассу, предлагается выплачивать денежные средства руководству предприятия на карты, в то время, как выплаты работникам предприятия, не относящимся к администрации — в виде наличных. Полный перевод работников на выплату заработной платы посредством пластиковых карт для ООО «Самур» невыгоден по той причине, что за перечисление средств на счета пластиковых карт, а также за пересчёт при инкассации банки взимают комиссию, в результате чего предприятию выгодно самостоятельно выдать часть заработной платы из имеющихся в кассе средств, чем полностью перечислять средства банку.

2) использование служебных пластиковых карт для выдачи подотчетных сумм. Суть данного предложения состоит в том, чтобы отказаться от выдачи

наличных денежных средств подотчетным лицам и использовать безналичные системы. Реализация данного предложения возможна с помощью корпоративных пластиковых карт, которые выдаются на определённое лицо с заранее установленной суммой. С помощью такой пластиковой карты возможно проведение оплаты необходимых товаров и услуг, причем списанная сумма будет в точности той, которая необходима. Следствием этого станет снижение вероятности возникновения ситуации, когда подотчетное лицо будет иметь непогашенный остаток подотчетной суммы. Естественным минусом данного предложения является то, что не всегда возможно оплачивать товары и услуги пластиковой картой. Однако, в тех случаях, когда это возможно, применение корпоративных пластиковых карт позволило бы существенно сократить риски невозврата подотчетных сумм подотчетными лицами. Более того, ввиду полной фиксации операций по пластиковой карте, у предприятия появляется возможность фактического контроля за расходованием денежных средств подотчетным лицом чего нельзя осуществить при выдаче аванса наличными денежными средствами.

Соответственно, для реализации данного мероприятия будет необходимо:

а) заказать в банке корпоративные пластиковые карты на лиц, которым

приказом Генерального директора ООО «Самур» разрешено получение наличных для приобретения тех или иных материальных ценностей;

б) установить на каждую карту лимит расходования средств, а также общий лимит расходования, с тем, чтобы обезопасить компанию от возможности несанкционированной оплаты тех или иных материальных ценностей;

в) установить порядок выдачи данных карт уполномоченным лицам

Данное мероприятие позволит не только точно контролировать сумму, потраченную работником на приобретение тех или иных ценностей в интересах ООО «Самур», но также и осуществлять контроль места и времени приобретения материальных ценностей.

3) расширение использования пластиковых карт для расчетов с покупателями – физическими лицами. Для снижения рисков потери денежных средств, связанных с несовершенством системы учета денежных средств в ООО «Самур», предлагается расширение использования вместо денежных средств пластиковых карт. Данное мероприятие предполагает установку в ООО «Самур» платёжного банковского терминала для проведения операций по пластиковым картам.

Проводки по предложенным мероприятиям будут следующими (таблица 9).

Таблица 9

Проводки по мероприятиям, предложенным для ООО «Самур»

|

Операция |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

1 |

2 |

3 |

|

Проводки по зачислению средств на счета пластиковых карт работников ООО «Самур» |

||

|

Перечисление средств на картсчета работников ООО «Самур» |

70 |

51 |

|

Проводки по корпоративным пластиковым картам |

||

|

Перечислены средства для расчётов в рублях с использованием корпоративных пластиковых карт |

55.5 |

51 |

|

Перечислены средства для расчетов в иностранной валюте с использованием корпоративных пластиковых карт |

55.5 |

52 |

|

Оплачены услуги по выпуску корпоративных банковских карт |

91 |

51 |

|

Поступили первичные документы, подтверждающие |

||

|

— получены наличные работником с карточного счета (слип банкомата) |

71 |

57 |

Продолжение таблицы 9

|

1 |

2 |

3 |

|

— отражены расходы подотчётного лица (авансовый отчет) |

10, 20, 23, 25, 26, 44 |

71 |

|

— НДС по расходам подотчётного лица (авансовый отчет) |

19 |

71 |

|

— денежные средства списаны с карточного счета (выписка банка) |

57 |

55.5 |

|

Поступила выписка банка |

||

|

— денежные средства списаны с карточного счёта |

71 |

55.5 |

|

Инкассация остатков подотчетов |

55.5 |

51 |

|

Отражение сумм по расходам, не имеющим оправдательных документов |

73 |

55.5 |

|

Возмещение израсходованных сумм: |

||

|

— наличными через кассу |

50 |

73 |

|

— из заработной платы |

70 |

73 |

|

Оплата продажи продукции через банковский терминал |

||

|

Реализация продукции с оплатой через терминал |

57 |

90.1 |

|

Списывается себестоимость продукции |

90.2 |

43 |

|

Зачислены средства на счет в банке |

51 |

57 |

Определим экономическую эффективность предложенных мероприятий.

1) перевод част работников ООО «Самур» на получение заработной

платы на пластиковые карты.

Определим выгоды от реализации данного мероприятия. Для этого, оценим затраты на комиссию банку в размере 0,5 %. Фонд оплаты труда работников в 2015 г. составил 4 648 тыс. руб., что позволяет оценить затраты

на мероприятие в размере: 3 = 0,005 * 4 648 = 23 тыс. руб.

При этом данная сумма выплачивается из кассы, то есть является

фактическим изъятием из оборота.

При выплате заработной платы на пластиковые карты, предприятие

снижает необходимый остаток денежных средств в кассе. Оценим его размер,

исходя из текущего объёма выплат. Средняя сумма остатка по кассе для

выплаты составит в эти дни: ОК =4 648 : 12 = 387 тыс. руб.

При этом, необходимо мобилизовать данную сумму заранее, чтобы обеспечить выплату заработной платы в срок. Исходя из того, что данная сумма будет являться страховым запасом ООО «Самур», примем, что она может быть размешена в депозит под ключевую ставку рефинансирования. Тогда, доходы предприятия составят: Д = 387 * 11 % = 43 тыс.руб.

Тогда, увеличение доходов предприятия при переходе на выплаты заработной платы на карты составит: Э1 = 43 - 23 = 20 тыс. руб.

2) использование служебных пластиковых карт для выдачи подотчетных сумм.

По итогам 2015 г. совокупная сумма выдачи средств в подотчёт составила 8 025 тыс. руб., что в месячном исчислении составляет: ПСм = 8 025 : 12 = = 669 тыс. руб. Таким образом, ООО «Самур» должно содержать 669 тыс. руб. как оборотный актив для обеспечения собственной деятельности. При

использовании пластиковых карт необходимость такого фонда не является

более необходимой, что позволяет вернуть данные средства в оборот. Исходя

из ключевой ставки как базисной ставки стоимости денежных средств в экономике РФ, альтернативные расходы от использования данной суммы можно считать эффектом от данного мероприятия: Э2 = 11 % * 669 = 74 тыс. руб.

3) расширение использования пластиковые карт для расчетов с покупателями.

Оценим долю платежей, которые могут идти с использованием пластиковых карт в размере 20 % от общего объёма, что при текущем объёме выручки составит: ВК = 20 % * 10 107 = 2 021 тыс. руб.

Исходя из равномерности поступления данной суммы на счет в банке,

получим, что средний остаток увеличения объёма средств на счете в банке

будет равен половине данной суммы: Б = 50 % * ВК = 2 021 * 0,50 = 1 010 тыс. руб.

Затраты на эквайринг оценим в 2 % от суммы выручки, которая пройдёт

по пластиковым картам: 3 = 2 021 * 0,02 = 40 тыс. руб.

Учитывая тот факт, что данные средства будут постоянно возвращаться в оборот, примем, что можно их альтернативное использование по ключевой ставке (11 %), что позволит получить дополнительный доход в размере:

Э3 = Б * 0,11 - 3 = 1 010 * 0,11 – 40 = 71 тыс. руб.

Таким образом совокупный эффект от реализации данных мероприятий в виде снижения расходов и увеличения доходов составит:

Э = Э1 + Э2 + Э3 = 20 + 74 + 71 = 165 тыс. руб.

Структура полученного эффекта представлена в таблице 10.

В целом наибольший эффект приходится на расширение использования

пластиковых карт для расчетов с покупателями — 44,8 %, что позволяет отнести данное мероприятие к мероприятиям первой очереди. Кроме того, значительна доли такого мероприятия, как перевод выдачи заработной платы на банковские карты — 13,1 %, Доля использования служебных карт для выдачи подотчётных сумм составляет 12,1 % в эффекте.

Таблица 10

Структура полученного эффекта от реализации предложенных

мероприятий

|

Мероприятие |

Сумма, тыс. руб. |

Доля, % |

|

Использование служебных пластиковых карт для выдачи подотчетных сумм |

20 |

12,1 |

|

Расширение использования пластиковых карт для |

74 |

44,3 |

|

Перевод работников на получение заработной платы на пластиковые карты |

71 |

43,1 |

|

Итого |

165 |

100,0 |

Выводы.

На основании проведённого в главе 2 исследования деятельности ООО «Самур» можно сделать следующие обобщающие выводы:

1) анализируемое предприятие является коммерческой организацией,

основное направление деятельности которой - производство мебели. Предприятие относится к группе микропредприятий, так как общая численность работающих на котором составляет 9 чел., а объём реализации - около 10 млн. руб.;

2) особенностью организации бухгалтерского учёта в ООО «Самур»

является то, что он ведётся сторонней фирмой, ввиду малого размера предприятия. При этом, предприятие использует упрощённую форму бухгалтерского учёта, установленную ст. 26.2 НК РФ. Объектом налогообложения являются доходы минус расходы. В качестве стандарта применяется программа «1С:Предприятие» версии 8.3, а также используемые в ней формы регистров;

3) особенностью учёта денежных средств в ООО «Самур» на сегодняшний день является использование услуг аутсорсинговой фирмы, в результате чего, с одной стороны, наблюдается упрощение процедур хозяйственной деятельности в целом по предприятию, однако, требуется предоставление денежные документов в постоянном режиме в данную фирму;

4) в качестве выявленных недостатков деятельности ООО «Самур» по учёту денежных средств указаны такие, как выдача заработной платы работникам, а также подотчётных сумм в виде наличных средств, а также отсутствие возможности безналичных расчётов с покупателями – физическими лицами;

5) по результатам анализа предложены к реализации такие мероприятия,

как перевод выдачи части заработной платы работникам ООО «Самур» на

пластиковые карты использование служебных пластиковых карт для выдачи

подотчетных сумм, а также расширение использования пластиковых карт для

расчетов с покупателями. Реализация данных мероприятий позволит получить дополнительные доходы в размере 165 тыс. руб., что свидетельствует об

эффективности предложенных мероприятий.

Заключение

К наличным средствам относятся денежные средства в кассе. Кассовые операции – это операции, в процессе которых прием, выдача и пересчет наличных денег.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу, а по кредиту – суммы, выданные наличными.

В работе исследован порядок учета кассовых операций в ООО «Самур».

Анализируемое предприятие является коммерческой организацией,

основное направление деятельности которой - производство мебели. Предприятие относится к группе микропредприятий, так как общая численность работающих на котором составляет 9 чел., а объём реализации - около 10 млн. руб.

Особенностью организации бухгалтерского учёта в ООО «Самур»

является то, что он ведётся сторонней фирмой, ввиду малого размера предприятия. При этом, предприятие использует упрощённую форму бухгалтерского учёта, установленную ст. 26.2 НК РФ. Объектом налогообложения являются доходы минус расходы. В качестве стандарта применяется программа «1С:Предприятие» версии 8.3, а также используемые в ней формы регистров;

Особенностью учёта денежных средств в ООО «Самур» на сегодняшний день является использование услуг аутсорсинговой фирмы, в результате чего, с одной стороны, наблюдается упрощение процедур хозяйственной деятельности в целом по предприятию, однако, требуется предоставление денежные документов в постоянном режиме в данную фирму.

В качестве выявленных недостатков деятельности ООО «Самур» по учёту денежных средств указаны такие, как выдача заработной платы работникам, а также подотчётных сумм в виде наличных средств, а также отсутствие возможности безналичных расчётов с покупателями – физическими лицами.

По результатам анализа предложены к реализации такие мероприятия,

как перевод выдачи части заработной платы работникам ООО «Самур» на

пластиковые карты использование служебных пластиковых карт для выдачи

подотчетных сумм, а также расширение использования пластиковых карт для

расчетов с покупателями. Реализация данных мероприятий позволит получить дополнительные доходы в размере 165 тыс. руб., что свидетельствует об

эффективности предложенных мероприятий.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе».

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле».

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежей».

- Закон РФ от 07.02.1992 № 2300-1 (ред. от 03.07.2016) «О защите прав потребителей».

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина РФ от 27.11.2006 № 154н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)».

- Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)».

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)».

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- Указание Банка России от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления».

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) (ред. от 06.11.2015).

- Байтимирова Э. С., Гирфанова И. Н. Учет денежных средств: новый регламент ведения кассовых операций // В сборнике: Культура и религия в XXI веке: проблемы и перспективы Ответственный редактор Зарайский А.А.. 2013. С. 39-40.

- Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2013. - №4. – С. 54.

- Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2013.

- Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120.

- Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3.

- Керимов В. Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012.

- Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 74.

- Никифорова О.В. Бухгалтерский учет кассовых операций // Новый взгляд. Международный научный вестник. 2015. № 9. С. 269-278.

- Панкова Е. М., Климентов А. Д. Учет денежных средств в кассе и контроль за ведением кассовых операций // В сборнике: Молодежный вектор развития аграрной науки материалы 64-й научной студенческой конференции. 2013. С. 287-292.

- Пошерстник Н. В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013.

- Тимофеева А. Кассовые операции. Расчет лимита остатка наличных денежных средств / А. Тимофеева // Финансовая газета. – 2012. - №35.

- Щеголькова А.Ю. Совершенствование подходов к организации учёта и аудита денежных средств и финансовых документов // Современные тенденции в экономике и управлении: новый взгляд. - 2015. - №33. - С 152.

-

Керимов В. Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012 г. – С. 77. ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 44. ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 44. ↑

-

Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012 г. – С. 77. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)». ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» ↑

-

Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе». ↑

-

Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле». ↑

-

Указание Банка России от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления». ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) (ред. от 06.11.2015). ↑

-

Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежей». ↑

-

Приказ Минфина РФ от 27.11.2006 № 154н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)». ↑

-

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов». ↑

-

Панкова Е. М., Климентов А. Д. Учет денежных средств в кассе и контроль за ведением кассовых операций // В сборнике: Молодежный вектор развития аграрной науки материалы 64-й научной студенческой конференции. 2013. С. 287-292. ↑

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 46. ↑

-

Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2013. —С 153. ↑

-

Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 74. ↑

-

Щеголькова А.Ю. Совершенствование подходов к организации учёта и аудита денежных средств и финансовых документов // Современные тенденции в экономике и управлении: новый взгляд. - 2015. - №33. - С 152. ↑

-

Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2013. - №4. – С. 54. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Байтимирова Э. С., Гирфанова И. Н. Учет денежных средств: новый регламент ведения кассовых операций // В сборнике: Культура и религия в XXI веке: проблемы и перспективы Ответственный редактор Зарайский А.А.. 2013. С. 39-40. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 46. ↑

-

Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2013. - №4. – С. 54. ↑

-

Никифорова О.В. Бухгалтерский учет кассовых операций // Новый взгляд. Международный научный вестник. 2015. № 9. С. 269-278. ↑

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 46. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016). ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» ↑

-

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов». ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» ↑

-

Закон РФ от 07.02.1992 № 2300-1 (ред. от 03.07.2016) «О защите прав потребителей». ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» ↑

- ОЦЕНКА РИСКОВ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

- АППАРАТ ГОСУДАРСТВЕННОЙ ВЛАСТИ

- Формирование ассортимента товаров на предприятиях торговли (Теоретические основы формирования ассортимента товаров на предприятиях торговли)

- Организация и разработка бизнес-плана организации (Теоретические основы организации и разработки бизнес-плана организации)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине «Высшая лига»

- Понятие менеджмента. Менеджер и предприниматель .

- Особенности формирования проектной команды инновационного проекта»

- Теории происхождения государства ( Теологическая теория. )

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов.(Понятие, сущность и принципы нотариальной ответственности в российской федерации)

- Развитие малого бизнеса в России

- Теоретические основы формирования института организационной культуры на современном этапе

- Ценовые войны в теории и на практике (Теоретические основы формирования и реализации ценовой стратегии предприятий)