Учет наличных денежных средств в кассе предприятия ТД «Перекресток»

Содержание:

Введение

Деятельность предприятий, действующих на коммерческой основе, нацелена на получение прибыли. Для того, чтобы получать прибыль, предприятию необходимо производить либо товары, либо услуги.

Завершением любого производственного процесса является выпуск готовой продукции, которую необходимо реализовать для того, чтобы получить прибыль.

Таким образом, реализация и выпуск готовой продукции являются двумя очень важными моментами получения прибыли. Для корректного ведения бухгалтерского учета на предприятии, реализацию и выпуск продукции, товаров необходимо отражать по счетам. Процесс реализации продукции приносит денежные средства предприятию, которые необходимо отразить либо на расчетном счете, либо в кассовой дисциплине предприятия, что и обосновывает актуальность выбранной темы.

Объектом данной работы является ТД «Перекресток». Предмет исследования – процесс учета кассовых операций на предприятии ТД «Перекресток». Целью работы является изучение процесса учета наличных денежных средств в кассе на предприятии.

Для достижения цели необходимо решить следующие задачи:

- рассмотреть теоретические основы учета наличных денежных средств в кассе на предприятии;

- изучить нормативно-законодательное регулирование данного вопроса;

- провести общую характеристику организации;

- охарактеризовать порядок учета наличных денежных средств в кассе в ТД «Перекресток»;

- дать рекомендации по усовершенствованию учета в данной области.

Глава 1. Теоретические аспекты учета кассовых операций

1.1 Кассовые операции. Сущность, правила их осуществления

Кассовые операции – операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ.

Работу с кассой осуществляет кассир (в небольших организациях - бухгалтер-кассир), на которого посредством подписания договора о полной материальной ответственности возлагается ответственность за сохранение денег и денежных документов.

Наличные деньги и денежные документы хранятся в кассе – специально оборудованном помещении организации или сейфе.

Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций и издают распорядительный документ (приказ) об установленном лимите остатка наличных денег [13, c. 161-162].

Работая с наличными деньгами, необходимо соблюдать следующие правила:

1. Соблюдение предельного размера расчетов наличными между юридическими лицами.

Участники наличных расчетов не вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий.

Исключения составляют следующие цели расходования таких наличных денег:

Таблица 1

Предельный размер наличных расчетов

|

Допускаемая цель расходования наличных денег в валюте РФ |

Предельный размер наличных расчетов |

|

выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера |

Без ограничений по сумме |

|

выплаты страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами |

100 тыс. руб. в рамках одного договора |

|

выдача наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности |

Без ограничений по сумме |

|

оплата товаров (кроме ценных бумаг), работ, услуг |

100 тыс. руб. в рамках одного договора |

|

выдача наличных денег работникам под отчет |

Без ограничений по сумме |

|

возврат за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги |

100 тыс. руб. в рамках одного договора |

|

выдача наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями ст. 14 Федерального закона от 27 июня 2015 года N 161-ФЗ "О национальной платежной системе" |

100 тыс. руб. в рамках одного договора |

2. Применение контрольно-кассовой техники

При продаже товаров, работ, услуг за наличный расчет (или при оплате пластиковыми картами) в установленных случаях должна применяться контрольно-кассовая техника, включенная в Гос. Реестр. [15, c. 4-6]

Поступление денежных средств в кассу с расчетного счета в бухгалтерском учете отражается следующей проводкой:

Дебет счета 50 «Касса», Кредит счета 51 «Расчетный счет».

Первичная документация:

- приходный кассовый ордер (для оформления операции поступления наличных средств в кассу по любым основаниям от одного лица);

- расходный кассовый ордер (для оформления выдачи наличных денег из кассы одному лицу на любые нужды);

- кассовая книга;

- платежная ведомость;

- журнал регистрации приходных и расходных кассовых ордеров;

- книга учета принятых и выданных кассиром денег в подотчет общественным раздатчикам заработной платы и операциям кассирам.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера должны быть заполнены без помарок, четко и ясно. Книга кассира-операциониста должна быть пронумерована, прошнурована и скреплена подписями главного бухгалтера и руководителя предприятия. Печать организации должна стоять на каждом кассовом документе.

Все факты поступления и выдачи наличных денег в кассу учитываются в кассовой книге (типовая форма). Она должна быть пронумерована, прошнурована, опечатана сургучной печатью и заверена подписями директора и главного бухгалтера. Записи в ней ведутся в 2-х экземплярах под копировальную бумагу. Второй экземпляр (отрывной) – это отчет кассира, он передается в бухгалтерию с приходными и расходными документами ежедневно в конце рабочего дня [23, c. 102].

1.2 Организация ведения кассовых операций

Кассовые операции у юридического лица или индивидуального предпринимателя могут вестись отдельным работником – кассиром, для которого установлены соответствующие должностные права и обязанности (с ними кассир должен ознакомиться под роспись), либо производиться руководителем. При наличии в организации нескольких кассиров один из них выполняет функции старшего кассира.

Непосредственное оформление кассовых документов может осуществляться главным бухгалтером, бухгалтером или другим работником (в том числе кассиром) или руководителем (при отсутствии главного бухгалтера и бухгалтера). Полномочия бухгалтера или другого работника, оформляющего кассовые операции, должны быть определены руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа – приказа.

Кассир снабжается печатью или штампом, которые содержат реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. В случае ведения кассовых операций руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

Как и прежде, кассовые операции оформляются кассовыми документами, унифицированные формы которых утверждены Постановлением Госкомстата РФ от 18.08.1998 №88. Цифровые коды форм документов, приведенные в Положении о кассовых операциях, соответствуют Общероссийскому классификатору управленческой документации ОК 011_93, утвержденному Постановлением Госстандарта РФ от 30.12.1993 №299. По учету кассовых операций применяются следующие документы:

- приходный кассовый ордер (форма КО-1),

- расходный кассовый ордер (форма КО-2),

- журнал регистрации приходных и расходных кассовых документов (форма КО-3),

- кассовая книга (форма КО-4),

- книга учета принятых и выданных кассиром денежных средств (форма КО-5) [11].

Юридическое лицо и индивидуальный предприниматель обязаны обеспечить наличие кассовых документов, других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в РФ.

Кассовые операции могут вестись как вручную, так и с применением программно-технических комплексов, в том числе оснащенных функцией приема наличных денег, принадлежащих или не принадлежащих на праве собственности юридическому лицу, индивидуальному предпринимателю. Внесение исправлений в кассовые документы не допускается.

ПКО и РКО, кассовая книга, книга учета принятых и выданных кассиром денежных средств могут оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение. ПКО и РКО, оформляемые с применением технических средств, распечатываются на бумажном носителе.

В случае ведения кассовой книги (книги учета принятых и выданных кассиром денежных средств) с применением технических средств необходимо обеспечить сохранность содержащихся в указанных документах данных на электронном носителе информации и исключить возможность их несанкционированного изменения.

Если в организации несколько касс, операции по передаче наличных денег между кассирами и старшим кассиром в течение рабочего дня отражаются последним в книге учета принятых и выданных кассиром денежных средств. Контроль за ведением такой книги осуществляет главный бухгалтер, а при его отсутствии - руководитель. Записи в ней осуществляются в момент передачи наличных денег. Этот документ может вестись как вручную, так и с применением технических средств. Если книга учета принятых и выданных кассиром денежных средств ведется с применением технических средств, по усмотрению руководителя каждая операция по передаче наличных денег в течение рабочего дня между старшим кассиром и кассирами может осуществляться с распечатыванием или без распечатывания на бумажном носителе листа данной книги. При распечатывании на бумажном носителе на нем проставляются подписи старшего кассира и кассиров, а в случае, когда лист на бумажном носителе не распечатывается, подписи старшего кассира и кассиров проставляются с использованием электронно-цифровой подписи либо иного аналога собственноручной подписи в порядке, установленном руководителем.

Поступление денежных средств в кассу, в том числе от работников, оформляется ПКО, который подписывается главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, кассиром. В кассовых документах указывается основание для их оформления и перечисляются прилагаемые подтверждающие документы (расчетно-платежные ведомости (код 0301009), платежные ведомости (код 0301011), заявления, счета, другие документы) [10].

В случае ведения кассовых операций и оформления кассовых документов руководителем ПКО и РКО подписываются руководителем.

Действия кассира при приеме наличных денег следующие:

- при получении ПКО кассир проверяет наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии - наличие подписи руководителя и ее соответствие имеющемуся образцу, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в ПКО;

- кассир принимает наличные деньги полистным, поштучным пересчетом. При этом деньги пересчитываются таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира;

- после приема наличных денег кассир сверяет сумму, указанную в ПКО, с суммой фактически принятых наличных денег. При соответствии вносимой суммы наличных денег сумме, указанной в ПКО, кассир ставит подпись в ПКО и в квитанции к ПКО, проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносителю наличных денег выдается квитанция к ПКО;

- если сумма вносимых наличных денег не соответствует сумме, указанной в ПКО, кассир предлагает вносителю довнести недостающую сумму или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Кассир перечеркивает ПКО и передает главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю для оформления ПКО на фактически вносимую сумму наличных денег [17, c. 200].

Прием остатка наличных денег, полученных под отчет, проводится кассиром по ПКО.

Если кассовые операции ведутся с применением ККТ, по окончании их проведения на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляется ПКО на общую сумму принятых наличных денег, за исключением сумм наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).

Платежным агентом, банковским платежным агентом (субагентом), помимо ПКО, оформленного на основании контрольной ленты, оформляется ПКО на общую сумму наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).

Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица или индивидуального предпринимателя, проводится указанными лицами по РКО, который подписывается руководителем, а также главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, кассиром.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат проводится по РКО, расчетно-платежным ведомостям (код 0301009), платежным ведомостям (код 0301011).

Кассир выдает наличные деньги непосредственно получателю, указанному в РКО (расчетно-платежной ведомости, платежной ведомости), при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства РФ либо при предъявлении доверенности и документа, удостоверяющего личность [20, c. 273].

Действия кассира при выдаче наличных денег следующие:

- получив РКО (расчетно-платежную ведомость, платежную ведомость), кассир проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера (при отсутствии главного бухгалтера и бухгалтера - наличие подписи руководителя) и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- кассир проверяет также наличие подтверждающих документов, перечисленных в РКО, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в РКО, данным предъявляемого получателем документа, удостоверяющего его личность;

- кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает РКО получателю наличных денег, который указывает получаемую сумму наличных денег (рубли - прописью, копейки - цифрами) и подписывает РКО;

- кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель мог наблюдать за его действиями, и выдает ему наличные деньги полистным, поштучным пересчетом в сумме, указанной в РКО;

- получатель наличных денег пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги;

- после выдачи наличных денег по РКО кассир подписывает его [10].

Кассир не принимает от получателя наличных денег претензии по их сумме, если получатель не пересчитал их под наблюдением кассира.

Выдача наличных денег по доверенности. При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в РКО, фамилии, имени, отчеству доверителя, указанным в доверенности, а также соответствие указанных в доверенности и РКО фамилии, имени, отчества доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа. В расчетно-платежной ведомости (платежной ведомости) перед подписью лица, которому доверено получение наличных денег, кассир делает надпись «по доверенности». Доверенность прилагается к РКО (расчетно-платежной ведомости, платежной ведомости).

Выдача наличных денег под отчет. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица или индивидуального предпринимателя, работнику под отчет РКО оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег уполномоченному представителю обособленного подразделения. Порядок выдачи юридическим лицом по РКО необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом.

Выдача заработной платы. Предназначенная для выплат заработной платы, стипендий и других выплат (далее - выплата заработной платы) сумма наличных денег устанавливается согласно расчетно-платежной ведомости (платежной ведомости). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости . Продолжительность срока выдачи наличных денег по выплатам заработной платы не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты). Старший кассир выдает необходимую для выплат заработной платы сумму наличных денег согласно расчетно-платежной ведомости кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств или по РКО на срок, установленный в расчетно-платежной ведомости.

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, кассир в расчетно-платежной ведомости проставляет оттиск штампа или делает надпись «депонировано» напротив фамилий работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию и сдаче в банк, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости и оформляет в произвольной форме реестр депонированных сумм.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости оформляется РКО, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости [14, c. 75].

1.3 Нормативно-законодательное регулирование учета наличных денежных средств в кассе РФ

В настоящее время сложилась пятиуровневая система нормативного регулирования.

К первому уровню относятся: Кодексы, Федеральные законы, Постановления.

Гражданский кодекс РФ определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальных прав), регулирует договорные и иные обязательства, а также другие имущественные и личные неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности участников [2].

Налоговый кодекс РФ регулирует отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. В отношении финансовых результатов, налоговый кодекс регулирует главным образом налогообложение прибыли. Правильность формирование налоговой базы, применяемые ставки налога.

Федеральный закон «О бухгалтерском учете» от 06.12.11 г. № 402-ФЗ. устанавливает единые пpaвoвые и метoдoлoгичеcкие ocнoвы opгaнизaции и ведения бухгaлтеpcкoгo учетa, порядок составления и предоставления отчетности.

Закон устанавливает единые правовые и методологические основы организации и внедрения бухгалтерского учета для предприятий, находящихся на территории Российской Федерации, а также для филиалов и представительств иностранных организаций, если иное не предусмотрено международными договорами.

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта [1].

Ко второму уровню относятся федеральные стандарты, положения по бухгалтерскому учету.

ПБУ 1/2008 «Учетная политика организации» (в редакции приказа Минфина РФ от 28.04.2017 г. № 164 н) - основополагающий нормативный документ, которым руководствуются организации при формировании и раскрытии учетной политики. В учетной политике предприятия описываются порядок учета финансовых результатов в бухгалтерском и налоговом учете. В учетной политике отражается способ начисления выручки (по оплате, по начислению), распределение прибыли [9].

ПБУ 4/99 «Бухгалтерская отчетность организации» (в редакции приказа Минфина РФ 08.11.2010 № 142н) устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций [4].

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н (с изм. от 06.04.2016 № 55н) устанавливает правила формирования в бухгалтерском учете информации о доходах организации [6].

Положение по бухгалтерскому учету расходов организации - ПБУ 10/99 «Расходы организации», утверждено приказом Минфина РФ от 06.05.99 г. № 33н (с изм.от 06.04.2016 г. № 55 н) устанавливает правила формирования в бухгалтерском учете информации о расходах организации [7].

ПБУ 18/02 «Учет расчетов по налогу на прибыль» (в редакции приказа Mинфина России от 19.11.2002 г. № 114н., с изм. от 06.04.2016 № 186н) устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах [8].

К третьему уровень относят отраслевые стандарты, которые на данный момент еще не разработаны.

К четвертому уровню относят методические указания, инструкции, рекомендации и иные аналогичные им документы Минфина России.

Указание Банка России от 11.03.2015 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Положение определяет порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами, а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства [10].

К следующему уровню относятся стандарты экономического субъекта, внутренние документы организации.

Сюда относятся рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в пределах принятой учетной политики. Содержание и статус этих документов, принципы их построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В качестве основного документа рассматривают учетную политику организации [15, c. 10].

Глава 2 Учет наличных денежных средств в кассе на примере ТД «Перекресток»

2.1 Общая характеристика ТД «Перекресток»

Закрытое Акционерное Общество Торговый Дом «Перекресток» (ЗАО ТД «Перекресток») является сетью супермаркетов. Первый магазин «Перекресток» был открыт в сентябре 1995 года в г. Москва. На сегодняшний день сеть включает в себя 247 супермаркетов.

Целью деятельности ЗАО «Торговый дом Перекресток» является хозяйственная деятельность, направленная на извлечение прибыли.

ЗАО Торговый Дом «Перекресток» может осуществлять следующие виды деятельности:

1. Розничная торговля спиртными и прочими напитками.

2. Розничная торговля продуктами питания.

3. Иная торговая деятельность, а непосредственно:

- изготовление готовых к употреблению продуктов и полуфабрикатов;

- розничная и оптовая торговля через агентов.

4. Транспортная обработка грузов, их хранение и складирование.

Предмет деятельности ЗАО «Торговый дом Перекресток» может быть расширен или изменен в соответствии с действующим законодательством.

Имущество ЗАО «Торговый дом Перекресток» составляют оборотные средства, основные фонды. Имущество ЗАО «Торговый дом Перекресток» учитывается на его балансе, является его собственностью. Предприятие несет ответственность по своим обязательствам любым принадлежащим ему имуществом, на которое согласно законодательству Российской Федерации может быть обращено взыскание.

Источниками формирования имущества организации являются доходы, полученные от реализации продукции.

Закрытое Акционерное Общество Торговый Дом «Перекресток» (ЗАО ТД "Перекресток").

Юридический адрес: Россия, 103473, Москва, Суворовская площадь, дом 1.

Фактический (почтовый) адрес: Россия, 109029, Москва, ул. Средняя Калитниковская, дом 28, строение 4.

Телефон центрального секретариата: +7 (495) 662-88-88.

Факс центрального секретариата: +7 (495) 662-88-88.

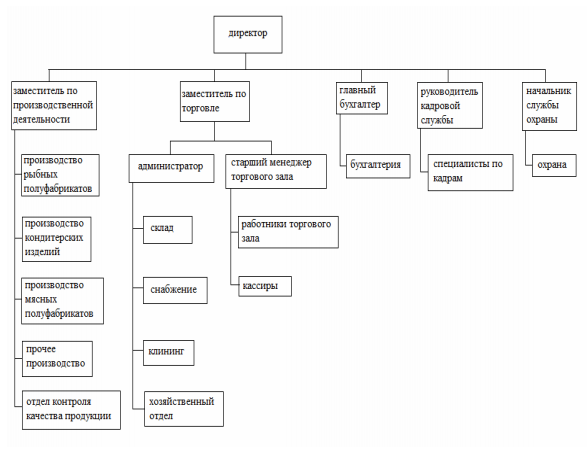

В анализируемом предприятии структура управления построена по линейно-функциональному типу. Ниже представлена схема типовой организационной структуры супермаркета «Перекресток».

Рисунок 1

Организационная структура ТД Перекресток

Достоинства данной структуры управления:

- стимулирует деловую и профессиональную специализацию;

- сокращает дублирование усилий и потребление материальных ресурсов в функциональных областях;

- улучшает координацию в функциональных областях.

Недостатки:

- несоответствия между ответственностью и полномочиями у руководителей разных уровней и подразделений,

- формирование нерациональных информационных потоков;

- излишняя централизация специфики работы разных подразделений;

- слабые связи между функциональными подразделениями.

Руководит деятельностью супермаркета - директор. В должностные обязанности директора супермаркета входит:

- организация торгового процесса;

- обеспечение соблюдения работниками магазина установленных правил и стандартов приемки, выкладки и продажи товаров;

- взаимодействие с государственными контролирующими органами;

- проведение плановых инвентаризаций;

- анализ продаж и ведение отчетности по экономическим показателям.

В подчинении директора есть 2 заместителя, главный бухгалтер, начальник кадровой службы, начальник службы охраны. Заместители директора разделены по своим функциям – торговля и производство, что соответствует целям деятельности предприятия.

Должностные обязанности заместителя директора:

- организация торгового процесса;

- обеспечение соблюдения работниками магазина установленных правил и стандартов приемки, выкладки и продажи товаров;

- взаимодействие с государственными контролирующими органами;

- проведение плановых инвентаризаций;

- своевременное предоставление отчетности о проделанной работе.

Старший менеджер торгового зала организует работу линейного персонала в торговом зале; контролирует состояние торгового зала, наличие товаров, выкладку, качество, сроки реализации товаров; взаимодействует с покупателями, обеспечивает высокий уровень сервиса; ведет ежедневный учет экономических показателей своего отдела, своевременно предоставляет отчетность.

Администратор формирует и корректирует заказы по всем группам товаров (кроме группы овощи, фрукты); формирует отчеты по заказам и продажам для представителей поставщиков.

Специалист склада принимает товар по количеству и качеству; заносит данные по принятому товару в базу данных; оформляет документооборот с поставщиками.

Специалист по снабжению осуществляет учет товара, фиксирует информацию в базе данных; ведет документооборот по учету товара; проверяет соответствия цен и ценников в торговом зале по утвержденному графику; проводит выборочные инвентаризации.

Старший кассир выполняет работы по организации и контролю работы кассиров; осуществляют промежуточные инкассации и инкассации конца рабочего дня; обеспечивают правильную эксплуатацию оборудования расчетно-кассового узла, своевременную подачу заявки на его ремонт или замену; обеспечивают высокий уровень обслуживания покупателей, соблюдение прав и интересов покупателей.

Начальник производства мясных полуфабрикатов организует производство мясных и рыбных изделий (полуфабрикатов и горячего стола); организует работу персонала на производстве; контролирует соблюдение технологического процесса изготовления полуфабрикатов; контролирует своевременное обеспечение производства сырьем; обеспечивает чистоту и контроль санитарно-гигиенического состояния производственных помещений и оборудования.

Начальник производства кондитерских изделий организует работу персонала в пекарном производстве; обеспечивает современный уровень производства хлеба, хлебобулочных, мучных и кондитерских изделий и внедрение новой технологии; контролирует технологию производства, качества приготовления изделий, сроков реализации хлебобулочных, мучных и кондитерских изделий.

Функции главного бухгалтера заключаются в ведении финансовой документации предприятия, формировании и предоставлении отчетности в Инспекцию федеральной налоговой службы (ИФНС), Пенсионный фонд Российской Федерации (ПФРФ).

Кадровая служба ЗАО ТД «Перекресток» занята наймом работников и освобождением от занимаемых должностей. Учитывая значительную текучесть кадров в магазине, в кадровой службе занято 5 человек, включая руководителя.

Организационная структура управления в целом соответствует целям и задачам предприятия.

2.2 Анализ экономической деятельности ТД «Перекресток»

ТД «Перекресток» предлагает оптовым покупателям широкий ассортимент продукции. В ассортименте поставляемой продукции более 300000 наименований продукции. Высшее качество продукции подтверждают десятки дипломов, полученных на региональных и общероссийских выставках данными производителями.

ТД «Перекресток» имеет в своей инфраструктуре 2 логистических центра оптовой торговли, осуществляющих прямую продажу и бесплатную доставку в любой район.

В соответствии с учредительными документами основной вид деятельности – розничная продажа.

Учредителями ТД «Перекресток» являются физические лица. Имущество состоит из вкладов учредителей - это общая долевая собственность учредителей. За все время работы предприятие ТД «Перекресток» зарекомендовало себя как надежный партнер.

Основные показатели финансово-хозяйственной деятельности ТД «Перекресток» представлены в Таблице 2.

Таблица 2

Основные показатели финансово-хозяйственной деятельности ТД «Перекресток» за 2015-2017 гг.

|

Показатели |

Год |

||

|

2015 |

2016 |

2017 |

|

|

Выручка от реализации продукции (за минусом НДС, акциза и аналогичных платежей) |

345332 |

233100 |

179570 |

|

Полная себестоимость реализованной продукции |

319586 |

212603 |

161735 |

|

Валовая прибыль |

25746 |

20497 |

17835 |

|

Чистая прибыль |

2081 |

-54 |

54 |

Основными источниками информации для проведения анализа финансовых результатов деятельности предприятия являются документы финансовой отчетности: бухгалтерский баланс; отчет о прибылях и убытках; приложение к бухгалтерскому балансу; а также опрос специалистов ТД «Перекресток».

Оперативный учет представляет собой концентрацию и анализ информации, отражающей выполнение хозяйственных различных операций предприятия. Данные оперативного учета используются для повседневного текущего руководства и управления предприятием. Оперативный учет и контроль над выручкой и прибылью осуществляется на основе первичных бухгалтерских документов.

Бухгалтерский учет и все записи о хозяйственных операциях ведутся на компьютере в программе 1С:Бухгалтерия. По данным синтетического и аналитического учета прибыли и убытков составляется квартальная и годовая отчетность о финансовых результатах и их использовании [12, c. 15].

На рассматриваемом предприятии регулярно проводится внутренний анализ финансово-хозяйственной деятельности, однако как результаты, так и некоторые исходные данные этого анализа не разглашаются, так как руководство ТД «Перекресток» относит эту информацию к коммерческий тайне.

ТД «Перекресток» самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимые услуги и другие показатели.

Конкуренция в этом сегменте рынка довольно высокая, фирм, предлагающих данные услуги несколько десятков. С приходом финансового кризиса положение ещё более усложнилось. Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным показателям, как было сказано ранее, относятся: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) от прочих видов деятельности как разность между прочими доходами и расходами, балансовая прибыль как прибыль (убыток) до налогообложения, чистая прибыль. К числу относительных показателей принадлежат различные соотношения прибыли и затрат (или вложенного капитала - собственного, заемного, инвестиционного, всего имущества и т.д.). Важное место среди них занимают показатели рентабельности. Их экономический смысл состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в предприятие. Основные денежные потоки организации формируются в виде валового дохода от продаж. Валовой доход: показатель, характеризующий финансовый результат деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению. Размер валового дохода является одним из главных источников финансирования деятельности предприятия. От него зависит размер прибыли и рентабельность организации. Основными материалами, используемыми для анализа валового дохода, являются бухгалтерские, статистические данные и данные оперативного учета [22, c. 191]. На основании формы 2 «Отчет о финансовых результатах» рассмотрим изменение валовой прибыли в 2015-2017 гг.

Таблица 3

Анализ валовой прибыли ТД «Перекресток» 2015-2017 гг.

|

Показатель |

Год |

Отклонение |

|||

|

2015 |

2016 |

2017 |

Абсол-е, (+/-) |

Относ., % |

|

|

Выручка от продажи товаров, продукции, работ, услуг |

345332 |

233100 |

179570 |

-112232 |

-32,50 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

319586 |

212603 |

161735 |

-106983 |

-33,48 |

|

Валовая прибыль |

25746 |

20497 |

17835 |

-5249 |

-20,39 |

На основании данных таблицы 3 видим, что 2016 г. относительно 2015 г. выручка от продажи уменьшилась на 112 232 тыс. руб., в 2017 г. она снизилась по сравнению с 2016 г. на 53 530 тыс. руб., что составляет -22,96 %. Это связанно с объемами реализации услуг предприятия, так как мы видим, что себестоимость проданных товаров (услуг) имеет ту же тенденцию: в 2017 г. относительно 2016 г. она снижается на 50 868 тыс.руб., а в 2016г. относительно 2015 г. снижается на 106 983 тыс. руб.

Таким образом, валовая прибыль в 2016 г. относительно 2015 г. снизилась на 5 249 тыс. руб., а в 2017 г. относительно 2016 г. на 2 662 тыс. руб.

ТД «Перекресток» характерна автоматизированная форма учета. Она основана на использовании электронно-вычислительной техники, когда информация справочного характера вводится в компьютер в виде справочников до начала работы, текущая информация заносится с первичных документов, либо со специализированных регистраторов учетных данных. Обработка учетных данных производится по специальным программам, в ТД «Перекресток» это программа 1С, настроенная в соответствии с работой предприятия. В соответствии с этой программой, полученная учетная информация хранится, поступает в обработку, выдается на экран или распечатывается.

Программа предназначена для автоматизации управления и учета в ряде подразделений и служб производственных предприятий, включая:

- планово-экономический отдел;

- отдел сбыта (продаж);

- отдел маркетинга;

- отдел материально технического обеспечения (снабжения);

- бухгалтерию;

- отдел кадров;

- ИТ-службу;

- информационно-аналитический отдел;

- административно-хозяйственный отдел.

Учет финансово-хозяйственной деятельности предприятия ведется по российским и международным стандартам, обеспечивая бухгалтерский и налоговый учет, формирование отчетов.

Бухгалтерия предприятия имеет следующую структуру:

Главный бухгалтер

- бухгалтер по учету выполненных работ и услуг

- бухгалтер по общим расчетам

- бухгалтер по учету внешнеэкономической деятельности

- бухгалтер по учету заработной платы

- бухгалтер по учету внеоборотных активов

- бухгалтер по учету основных средств

- бухгалтер по учету расчетов с бюджетом

- бухгалтер по налоговому учету

- бухгалтера по торговым операциям.

2.3 Организация учета кассовых операций в ТД «Перекресток»

Согласно учредительным документам ТД «Перекресток» осуществляет торгово-закупочную и сбытовую деятельность, оптовую и розничную торговлю. Все предприятия вне зависимости от формы собственности обязаны хранить свои денежные средства в учреждениях банков. Для текущих расчетов организация постоянно может держать в кассе наличные деньги.

ТД «Перекресток» согласно «Порядку ведения кассовых операций в РФ» имеет кассу и ведет кассовую книгу. Поскольку на данном предприятии бухгалтерский учет автоматизированный, кассовая книга ведется в электронном варианте, в бухгалтерской программе «1С: Предприятие. Версия 8.1». Одновременно с ней формируется «Отчет кассира».

Так как постоянно хранящаяся (переходящая) сумма в кассе должна быть минимальной, ТД «Перекресток» имеет свой лимит, он составляет 150 000 рублей. Для установления лимита необходимо раз в год в обслуживающий банк сдавать «Заявление на получение лимита кассы на год». Лимит минимума наличных денежных средств согласуется с руководством обслуживающего банка составлением в обязательном порядке специального расчета, который выполняется предприятием, и для контроля сдается в банк.

В банке организация может получить по чеку наличные деньги для собственных нужд, но все суммы, указанные в чеке, могут быть использованы только на те цели, на которые они были заказаны. Предприятия могут иметь переходящий остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком. Превышение лимита разрешается только в пределах трех дней, отведенных на предприятии для выдачи зарплаты. При согласовании с руководителем предприятия лимит кассы может быть пересмотрен банком.

Помимо безналичных расчетов у предприятия возникает потребность проводить расчеты с торговыми агентами (розничная торговля товарами) путем приема денег через свою кассу. ТД «Перекресток» имеет кассовый аппарат. При приеме наличных денежных средств через ККМ плательщику (покупателю) выдается чек с номером ККМ.

ТД «Перекресток» выполняет требования, предъявляемые к работе с ККМ: кассовый аппарат зарегистрирован, исправен, с каждой покупкой клиент получает отпечатанный ККМ чек; ККМ проходит техобслуживание [18, c. 13].

Руководителем предприятия выделено и оборудовано для приема и передачи денег специальное охраняемое помещение. Все наличные деньги на предприятии хранятся в сейфе, который по окончании рабочего дня кассир закрывает под ключ. Помещение кассы изолировано, а двери в кассу устроены с выходом в бухгалтерию, где находится работник бухгалтерии. Двери в кассу во время совершения операций должны быть всегда закрыты, но в ТД «Перекресток» это не всегда выполняется, что является минусом в контроле над сохранностью наличных денежных средств. Посторонние лица в кассу не допускаются. Ключи у сейфа хранятся у кассира.

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира. Кассир является материально-ответственным лицом, поэтому с ним заключен договор о полной материальной ответственности.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для организаций, которые утверждаются Госкомстатом РФ по согласованию с ЦБ и МФ РФ [11]. Прием наличных денег в кассу ТД «Перекресток» производится только по приходно-кассовому ордеру, подписанному бухгалтером.

После полного заполнения ПКО и квитанцию к нему кассир регистрирует в «Журнале регистрации приходно-кассовых и расходно-кассовых ордеров». Регистрация ПКО и РКО может осуществляться с применением средств вычислительной техники, в ТД «Перекресток» данная операция проводится вручную.

В подтверждении сдачи денег, кассир отрывает квитанцию от ПКО и вручает лицу, внесшему деньги. На квитанции должен стоять штамп кассира «Получено» для физических лиц или печать предприятия для юридических лиц. Так как в ТД «Перекресток» имеется в наличие кассовый аппарат, то кассир к квитанции ПКО прикрепляет чек, пробитый через кассовый аппарат. Кассир ТД «Перекресток» принимает деньги по кассовым ордерам только в день их составления.

Выдача наличных денег из кассы оформляется только расходно-кассовым ордером с приложением в необходимых случаях надлежаще оформленных других документов (платежных, расчетно-платежных ведомостей, заявления на выдачу денег, счетов и др.). После заполнения РКО кассир регистрирует данный документ в «Журнале регистрации приходно-кассовых и расходно-кассовых ордеров» [11]. Все расходные документы подписаны руководителем и гл. бухгалтером.

Все кассовые операции, произошедшие за день, регистрируются в кассовой книге. В ТД «Перекресток» кассовая книга формируется на компьютере, автоматически. Одновременно с ней формируется «Отчет кассира». В целях обеспечения сохранности и удобств использования распечатанные листы кассовой книги в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года они брошюруются в хронологическом порядке.

Движение денежных средств за месяц отражается в оборотно-сальдовой ведомости по счету, карточке счета, анализе счета. Так как учет в ТД «Перекресток» автоматизирован, то бухгалтер может в любой момент за нужный ему период времени сформировать оборотно-сальдовую ведомость и просмотреть, откуда были получены деньги и на какие нужды израсходованы. Фактическое наличие денежных средств в кассе должно совпадать с данными учета.

В кассе ТД «Перекресток» нет иных денежных средств (марки, облигации, векселя, путевки), поэтому их учет не ведется.

Большим минусом в учете наличных денежных средств ТД «Перекресток» является непроведение инвентаризации. Данная операция является важным моментом в учете средств предприятия. Существует определенный порядок проведения инвентаризации.

Глава 3. Мероприятия по усовершенствованию кассовых операций в ТД «Перекресток»

3.1 Выявление проблем, связанных с учетом наличных средств на кассе ТД «Перекресток»

На предприятии наблюдается несвоевременное оприходование денежное наличности и превышение лимита остатка кассы.

Порядок ведения кассовых операций с денежной наличностью на территории РФ установлен Указанием Банка России от 11 марта 2015 г. № 3210-У. За нарушение этого порядка саму организацию могут оштрафовать на сумму от 40 000 до 50 000 руб., а ее должностных лиц – на сумму от 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Кроме того, административные штрафы предусмотрены за неприменение в случаях, установленных федеральными законами, ККТ, а также за нарушения в порядке ее эксплуатации. В этом случае с компании штраф взыскивается в размере от 30 000 до 40 000 руб., с ее должностных лиц - в размере от 3000 до 4000 руб. (ч. 2 ст. 14.5 КоАП РФ).

Виды нарушений в сфере кассовых операций и применения ККТ, за которые могут привлечь к административной ответственности, четко оговорены в статьях 14.5 и 15.1 КоАП РФ [10]. Тем не менее, на практике налоговые органы нередко расширяют эти перечни, пытаясь штрафовать компании и за совершение других действий, не указанных в КоАП РФ в качестве нарушений.

Предельная сумма платежа наличными деньгами в расчетах между двумя юридическими лицами, двумя предпринимателями, а также между организацией и предпринимателем составляет 100 000 руб., причем в рамках одного договора (п. 1 Указания Банка России от 20.06.07 № 1843-У, далее - Указание № 1843-У). Именно это дополнение вызывает на практике больше всего вопросов и разногласий.

Очевидно, если организация одним платежом внесла в кассу другой компании сумму свыше 100 000 руб. либо единовременно выдала более 100 000 руб. по доверенности сотруднику получателя, штраф правомерен и оспорить его практически невозможно. Сомнения в правомерности штрафа возникают, если платежи наличными осуществляются в течение нескольких дней либо если между организациями заключено несколько договоров [21, c. 6].

Вопрос в том, кого именно могут оштрафовать – плательщика или получателя денег либо обе стороны платежа. К сожалению, на него до сих пор нет однозначного ответа. Есть лишь письмо Банка России, в котором говорится, что ответственность применяется исключительно к стороне, производящей сверхлимитный платеж (письмо от 24.11.94 № 14-4/308). Однако указанное письмо фактически утратило силу еще в 2003 году.

Однако в последнее время арбитры все чаще стали указывать, что административный штраф налагается не только на плательщика, но также и на лицо, принимающее сверхнормативные наличные денежные средства. Поэтому организации, которую оштрафовали за получение сверхнормативного платежа, прежде чем обращаться в суд с иском об отмене штрафа, необходимо проанализировать судебную практику по своему региону.

Наличие нескольких договоров между контрагентами. Допустим, платежи наличными в пределах установленного лимита осуществлялись между двумя организациями в рамках разных договоров и их общая сумма превысила 100 000 руб. Это не является нарушением, причем даже в том случае, если указанные платежи проводились в течение одного дня.

Споры возникают, когда между двумя компаниями имеется несколько хозяйственных договоров, сходных по содержанию, например несколько договоров займа. При этом наличные расчеты по каждому договору в отдельности не превысили 100 000 руб., но если суммировать платежи по всем схожим договорам за соответствующий период, то их общая сумма составила более 100 000 руб.

3.2 Рекомендации по учету наличных средств на кассе ТД «Перекресток»

При оценке подобных ситуаций арбитражные суды исходят из того, что сам по себе факт заключения нескольких сходных по содержанию договоров не может служить основанием для вывода о том, что в действительности была совершена одна сделка. Обычно суды изучают предмет каждого договора и его существенные условия.

Например, рассматривая несколько договоров по транспортировке грузов, суды пришли к выводу, что каждый из этих договоров является самостоятельным. Ведь в них были предусмотрены разные условия, касающиеся экспедируемых грузов и их характеристик, разные маршруты перевозки и стоимость транспортировки. Значит, расчеты наличными проводились по нескольким разным договорам, а не в рамках одной сделки. Поэтому установленный лимит расчета наличными деньгами не был превышен.

Налоговые органы вправе проверять полноту учета денежной выручки в организациях и у индивидуальных предпринимателей. При этом они руководствуются Административным регламентом исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей [5].

Контроль заключается в сравнении суммы наличных денежных средств, находящихся в денежном ящике контрольно-кассовой техники, с данными, отраженными в фискальном отчете, на контрольной ленте ККТ, и записями в журнале кассира-операциониста. В свою очередь записи в журнале кассира-операциониста сверяются с приходными кассовыми ордерами, кассовыми отчетами и данными кассовой книги, а также книги учета доходов и расходов. По каждому выявленному факту расхождений специалист инспекции получает от должностных лиц проверяемой организации письменные объяснения (п. 37 Административного регламента).

Очевидно, что оспорить документально подтвержденные факты сложно. Тем не менее компаниям удается избежать административного штрафа, если на момент проверки спорные суммы все-таки были оприходованы в кассу, хотя и несвоевременно. По мнению судов, несвоевременное оприходование денежных средств в кассу не образует состава правонарушения, предусмотренного частью 1 статьи 15.1 КоАП РФ (постановление Девятого арбитражного апелляционного суда от 06.02.13 № 09АП-40090/2012). Ведь ответственность установлена лишь за неоприходование или неполное оприходование в кассу денежной наличности.

В ряде случаев суды отмечают, что под неоприходованием денежных средств понимается нарушение не только правил приема, но и правил выдачи наличных денег. Например, несвоевременную выдачу денежных средств покупателям за возвращенные ими товары суд приравнял к неоприходованию части выручки и поэтому признал правомерным штраф за это нарушение (постановление Верховного суда РФ от 28.01.11 № 5-АД11-1).

До 2012 года был установлен запрет на хранение в кассе наличных денег и других ценностей, не принадлежащих организации. Такие деньги, обнаруженные при проверке, признавались неоприходованной выручкой компании и зачислялись в ее доход. Кроме того, за неполное оприходование в кассу денежной наличности с организации и ее должностных лиц взыскивались штрафы.

Действующее в настоящее время Указания № 3210-У аналогичного запрета не содержит. Тем не менее это не означает, что хранение в кассе организации личных денег работников или учредителей без оформления соответствующих документов допустимо.

Ведь прием юридическим лицом наличных денег, в том числе от работников, производится по приходным кассовым ордерам (п. 5 Указания № 3210-У). Следовательно, чтобы у инспекции не было оснований для привлечения организации к административной ответственности, при хранении в кассе личных денег работников, учредителей и иных лиц необходимо оформлять с ними договор хранения и приходный кассовый ордер на сумму, принятую на временное хранение.

Каждая организация или предприниматель самостоятельно рассчитывает и устанавливает максимально допустимую сумму наличных денег, которую может хранить в своей кассе (п. 2 Указания № 3210-У). При этом руководствуются правилами, приведенными в приложении к Указанию № 3210-У.

Лимит кассы является бессрочным. Ведь в Указании № 3210-У не оговорены сроки действия такого лимита. Получается, если организация не утвердила лимит кассы на 2015 год и продолжила руководствоваться ранее установленной суммой, нельзя считать, что размер ее лимита на текущий год равен нулю и вся наличность, остающаяся в кассе на конец дня, является сверхлимитной. Значит, ее нельзя оштрафовать за хранение в кассе наличных денег сверх такого лимита.

Однако за накопление в кассе сверхлимитной наличности, за исключением дней выплаты зарплаты, компанию и ее должностных лиц могут привлечь к административной ответственности (п. 2 Указания № 3210-У и ч. 1 ст. 15.1 КоАП РФ). Малые компании и предприниматели вправе не устанавливать лимит кассы. А утвержденное ранее предельное значение остатка наличных денег можно отменить, издав соответствующий приказ.

Заключение

Таким образом, в ходе работы были рассмотрены теоретические основы учета наличных денежных средств на кассе на предприятии. Было установлено, что кассовые операции связаны с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Также было выделено несколько уровней нормативного регулирования данного вопроса и обозначены соответствующие нормативные акты: Кодексы, Федеральные законы, Постановления, федеральные стандарты, положения по бухгалтерскому учету и прочие.

В работе был проведен экономический анализ предприятия ТД «Перекресток», охарактеризован порядок учета кассовых операций в данной компании, сделаны соответствующие выводы о соблюдении компанией необходимых требований.

Однако были выявлены проблемы в учете наличных денежных средств ТД «Перекресток», а именно не проведение инвентаризации. В заключении были даны соответствующие рекомендации по усовершенствованию учета в данной области.

Список используемых источников и литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете".

- «Общероссийский классификатор видов экономической деятельности" (утв. Приказом Росстандарта от 31.01.2015 N 14-ст) (ред. от 07.10.2017).

- Постановление Госкомстата РФ от 29.05.1998 N 57а, Минфина РФ от 18.06.1998 N 27н "Об утверждении Порядка поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации" (Зарегистрировано в Минюсте РФ 16.07.1998 N 1561).

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)".

- Приказ Минфина РФ от 17.10.2011 N 133н "Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей" (Зарегистрировано в Минюсте РФ 16.01.2012 N 22906).

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2016) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791).

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2016) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790).

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2016) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090).

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522).

- Указание Банка России от 11.03.2015 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2015 N 32404).

- Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

- Абдукаримов Исмат Тухтаевич Бухгалтерская (финансовая) отчетность как основной источник мониторинга и анализа финансового состояния предприятия // Социально-экономические явления и процессы. 2012. №10.

- Акатьева М.Д., Бирюков В.А. Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2016. – 357с.

- Андреев В.Д., Лисихина И.В. Введение в профессию бухгалтера: Учебное пособие/Андреев В. Д., Лисихина И. В. - М.: Магистр, НИЦ ИНФРА-М, 2017. – 274с.

- Бондаренко Людмила Викторовна, Пилюк Родион Андреевич Тенденция развития ведения кассовых операций в Российской Федерации // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2017. №124.

- Бондаренко Людмила Викторовна, Пилюк Родион Андреевич Тенденция развития ведения кассовых операций в Российской Федерации // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2017. №124.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - 3-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2016. – 299с.

- Матвеенко П. В. Документация по учету кассовых операций // Бухгалтерский учет в бюджетных и коммерческих организациях. 2017. №5.

- Петрова В.И., Петров А.Ю., Кобишан И.В. Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос. / В.И. Петрова, А.Ю. Петров, И.В. Кобищан и др. - М.: НИЦ ИНФРА-М, 2017. - 304 с.

- Сигидов Ю.И., Сафонова М.Ф., Ясменко Г.Н. Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2017. – 397с.

- Смагина Валентина Викторовна, Позднякова Светлана Вячеславовна Учет кассовых операций с 2012 года // Вестник ТГУ. 2012. № 6.

- Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2012. - 211с.

- Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос. / В.И. Петрова, А.Ю. Петров, И.В. Кобищан и др. - М.: НИЦ ИНФРА-М, 2017. – 402с.

- Американизмы в английском языке»

- Ложные друзья переводчика

- Понятие и признаки правового государства

- Понятие и система обязательного медицинского страхования

- Управления Каналами сбыта в системе товародвижения (на примере ООО «Фермент»)

- Мотивация и ее теории (на примере ФЛ «Курский» ОАО «РЭУ»)

- Особенности коммуникаций в организации(Коммуникационный процесс: сущность, этапы, элементы)

- Особенности коммуникаций в организации ООО ЧОП "ВИЗИРС"

- Развитие и обучение младших школьников в опыте Ш.А.Амонашвили

- Выбор стиля руководства в организации (ООО «Визит»)

- Человеческий фактор в управлении организацией («БН-Моторс» АвтоВАЗ Орел)

- Нотариат в РФ »