Учет наличных денежных средств в кассе предприятия (ООО «ОфисПлюс»)

Содержание:

ВВЕДЕНИЕ

Проблема корректного отражения в учете расчетов с подотчетными лицами является наиболее основной в деятельности бухгалтерского учета в организации, так как в процессе этих расчетов применяются денежные средства, являющиеся одними из важных основ производственной деятельности современной организации.

Каждое из предприятий вынуждено выдавать своим сотрудникам наличные денежные средства под отчет для оплаты затрат по служебным командировкам, реализации расчетов с продавцами (поставщиками) и других затрат.

При этом в бухгалтерском учете операции по расчетам с подотчетными лицами отражать уже даже легко. Однако, практика аудиторских проверок указывает на тот факт, что из всех проверяемых объектов наибольшее число нарушений и ошибок допускается при расчетах с подотчетными лицами вследствие некорректного ведения бухгалтерского учета и отсутствия контроля за расчетами с сотрудниками. Часто ошибки допускают сами руководители предприятий.

Корректный учет и рациональная организация расчетов с подотчетными лицами должны способствовать укреплению расчетной дисциплины внутри организации, увеличению ответственности за соблюдение расчетов, заметному уменьшению кредиторской и дебиторской задолженности, ускорению оборачиваемости оборотных средств компаний и организаций всех форм собственности. В связи с этим несомненно улучшается финансовое состояние организаций и компаний, что особо актуально в текущих рыночных условиях, так как денежная стадия кругооборота средств играет важную роль в жизни организации всех формы собственности.

Большая роль при всем вышесказанном отводится бухгалтерскому учету, с помощью которого сплошным образом, непрерывно и взаимосвязано отражаются все документально подтвержденные хозяйственные операции при расчетах с подотчетными лицами, чем обеспечивается корректность, современность и достоверность информации.

Своевременная и корректная организация учета расчетов с подотчетными лицами, с одной стороны, обеспечивает действенный контроль за применением в организации денежных средств. Необходимо отметить, что, виду того что налоговые и другие контролирующие органы обращают внимание на расчеты наличными денежными средствами, вопросы исследования и корректного практического использования порядка отражения в налоговом и бухгалтерском учете этих операций имеют исключительно особое значение.

С этих позиций и формируется актуальность данной темы выпускной квалификационной работы.

Объектом исследования является Общество с ограниченной ответственностью «ОфисПлюс».

Предметом исследования выступает учет наличных денежных средств в кассе предприятия в ООО«ОфисПлюс».

Цель настоящей работы – анализ учета и аудит наличных денежных средств в кассе.

Для достижения данной цели необходимо решение следующих задач:

- определение экономической сущности расчетов с подотчетными лицами;

- рассмотрение организации бухгалтерского учета денежных средств в кассе;

- проведение оценки организации бухгалтерского учета денежных средств в ООО «ОфисПлюс».

Теоретическую, методологическую и информационную основу работы составили учебные пособия, периодические издания, данные финансовой и бухгалтерской отчетности ООО «ОфисПлюс».

Практическая значимость выпускной квалификационной работы заключается в контроле расходов денежных средств и соблюдений правил учёта этих средств в организации на примере ООО «ОфисПлюс»

1. Теоретические аспекты учета НАЛИЧНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

1.1 Общее понятие и законодательная база расчетов с подотчетными лицами

Подотчетные лица - работники предприятия, получившие в качестве аванса наличные деньги в кассе на возможные хозяйственные и командировочные расходы, с условием предоставления отчета об их использовании.

Документами, которые регулируют правила совершения операций с подотчетными лицами, являются нормативные документы, регулирующие порядок операций с наличными денежными средствами в целом:

– Положение ЦБ РФ от 5 января 1998 г. N 4-П "О правилах предприятия наличного денежного обращения на территории РФ";

– Порядок ведения кассовых операций в РФ, утвержденный Решением Совета директоров Банка России от 22.09.1993 г. N 40.

В соответствии с этими документами все предприятия и учреждения независимо от правовой формы собственности должны:

– приходовать поступающие наличные средства в кассу с оформлением соответствующих документов, хранить свободные безналичные денежные средства в учреждениях банков;

– осуществлять платежи по своим обязательствам перед другими предприятиями в безналичном порядке, а наличными денежными средствами – в пределах установленной ЦБ РФ суммы.

– для осуществления расчетов наличными денежными средствами иметь кассу и кассовую книгу, хранить в кассе наличные денежные средства, не превышая установленный банком лимит [8].

Согласно законодательным документам предприятия могут выдавать работникам предприятиям под отчет из кассы наличные средства на следующие цели:

– расходы по командировке;

– хозяйственно – операционные нужды;

– расходы экспедиций, геологоразведочных партий;

– расходы уполномоченных предприятий и организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности предприятия.

В процессе реализации данных операций компаниям следует соблюдать нижеуказанные требования Порядка ведения кассовых операций:

1) Подотчетному лицу необходимо в срок, который не превышает трех рабочих дней после дня истечения периода, на который переданы наличные деньги под отчет, или со дня выхода на работу предоставить бухгалтеру или главному бухгалтеру, а при их отсутствии – непосредственному начальнику авансовый отчет и приложить необходимые подтверждающие документы. Проверка авансового отчета сотрудниками бухгалтерии, а при их отсутствии - начальником, его утверждение руководством и итоговый расчет по авансовому отчету реализуется в период, который установлен руководителем.

2) Выдачу наличных денег под отчет необходимо проводить при условии полного погашения подотчетным сотрудником задолженности по ранее приобретенной под отчет сумме наличных денег.

В командировки направляются сотрудники, которые состоят в трудовых отношениях с работодателем.

Сотрудники направляются в командировки, основываясь на письменное решение работодателя на конкретный период для исполнения служебного задания вне места постоянной работы. Поездка сотрудника, который направляется в командировку в обособленное отделение командирующей компании, которое находится вне места постоянной работы, также считается командировкой.

Служебные поездки сотрудников, постоянная работа которых реализуется в пути или имеет разъездной характер, командировками не считаются.

Период командировки определяет работодатель с учетом объема, сложности и иных особенностей служебного задания.

День выезда в командировку является датой отправления самолета, поезда, автобуса или иного транспортного средства от места постоянной работы командированного, а день приезда из командировки является датой прибытия выбранного транспортного средства в место постоянной работы. В случае отправления транспортного средства до 24 часов включительно днем отъезда в командировку признаются текущие сутки, а с 00 часов и позднее – следующие сутки.

Аналогично выявляется день приезда сотрудника в место постоянной работы.

Вопрос о явке сотрудника на работу в день выезда в командировку и в день приезда из командировки определяется работодателем.

Фактический срок пребывания сотрудника в командировке следует определять по проездным документам, который предоставляет сотрудник после возвращения из командировки.

В случае проезда сотрудника к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, который находится в собственности сотрудника или в собственности иных лиц (по доверенности), фактический срок пребывания в месте командирования необходимо указывать в служебной записке, которую сотрудник предоставляет по возвращении из командировки работодателю с документами, которые подтверждают применение данного транспорта для проезда к месту командирования и обратно (маршрутный лист, путевой лист, квитанции, счета, кассовые чеки и другие документы, которые подтверждают маршрут следования транспорта).

Если данные проездные документы отсутствуют, то фактический срок пребывания сотрудника в командировке сотрудник подтверждает документами по найму жилья в месте командирования. При проживании в гостинице определенный период пребывания необходимо подтверждать квитанцией (талоном) либо другим документом, который подтверждает заключение договора на оказание гостиничных услуг по месту командирования.

При отсутствии всех вышеуказанных документов, в целях подтверждения фактического периода пребывания в месте командирования сотруднику необходимо предоставить служебную записку и (или) другой документ о фактическом периоде пребывания сотрудника в командировке, который содержит подтверждение принимающей сотрудника стороны (компании или должностного лица) о периоде прибытия (убытия) сотрудника к месту командирования (из места командировки).

Сотрудник при направлении его в командировку получает денежный аванс на оплату затрат по проезду и найму жилья и дополнительных затрат, которые связаны с проживанием вне места постоянного жительства (суточные).

Сотрудникам возмещаются затраты по проезду и найму жилья, дополнительные затраты, которые связаны с проживанием вне постоянного места жительства (суточные), а также другие затраты, которые были произведены сотрудником с разрешения руководства компании.

Порядок и объемы возмещения затрат, которые связаны с командировками, определяются согласно положениям Трудового кодекса Российской Федерации.

При командировках в местность, откуда сотрудник исходя из условий транспортного сообщения и характера исполняемой в командировке работы имеет возможность каждый день возвращаться к месту постоянного жительства, суточные не оплачиваются.

Вопрос о целесообразности ежедневного возвращения сотрудника из места командирования к месту постоянного жительства в отдельном случае решает руководство компании с учетом условий транспортного сообщения, дальности расстояния, характера исполняемого задания, а также необходимости формирования сотруднику условий для отдыха.

Оплата и (или) возмещение затрат сотрудника в иностранной валюте, которые связаны с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, который был выдан сотруднику в связи с командировкой, реализуется согласно Федеральному закону "О валютном регулировании и валютном контроле".

Выплата сотруднику суточных в иностранной валюте при направлении сотрудника в командировку за пределы территории Российской Федерации реализуется в порядке и объемах, которые предусмотрены законодательством.

Сотруднику в случае его временной нетрудоспособности, которая была удостоверена в соответствующем порядке, возмещаются затраты по найму жилья (исключая случаи, когда командированный сотрудник находится на стационарном лечении) и выдаются суточные в течение всего времени, пока он не в состоянии приступить к исполнению возложенного на него служебного задания или вернуться к месту постоянного жительства.

Наряду с командировочными затратами сотрудники организации имеет право получать в кассе наличные денежные средства на:

– представительские нужды;

– хозяйственно – операционные расходы.

При этом следует учитывать:

– наличные денежные средства выдаются сотрудникам организации в объеме 10-дневной потребности и на период не более 15 рабочих дней;

– платежи наличными необходимо производить в пределах лимита, который установлен Банком России для расчетов наличными денежными средствами между компаниями, а именно 100 000 руб. по одному договору (сделке);

– лимит определяется на один платеж, который является платежом по одному документу или платежом в один день по некоторому количеству документов;

– платежи следует вносить в кассу компании– продавца;

– при реализации покупки продукции у физических лиц сделки необходимо реализовывать в письменной форме и заверять нотариально, если это предусмотрено соглашением сторон или законодательством [2].

1.2 Документальное оформление учета денежных средств

Выдача денежных средств из касс компаний подотчетным лицам следует производить по расходным кассовым ордерам или должным образом сформированным иным документам (заявлениям на выдачу наличных средств, платежным ведомостям (расчетно-платежным), счетам и т.д.) с обязательным присутствием на данных документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денежных средств необходимо подписывать руководителем, главным бухгалтером организации или лицами на это уполномоченными.

В некоторых случаях, когда на данных документах, счетах, заявлениях и т.д. имеется в наличии разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах не является обязательной.

Для учета денежных средств, которые выданы подотчет на административно – хозяйственные расходы, необходимо применять унифицированную форму "Авансовый отчет" (форма N АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55)

Авансовый отчет используется для учета наличных средств, которые были выданы подотчетным лицам на административно - хозяйственные затраты.

Формируется в одном экземпляре подотчетным лицом и сотрудником бухгалтерии.

Авансовый отчет разрабатывается на машинном и бумажном носителях информации.

На оборотной стороне формы подотчетное лицо пишет список документов, которые подтверждают произведенные расходы (квитанции, командировочное удостоверение, чеки ККМ, транспортные документы, товарные чеки и иные оправдательные документы), и суммы расходов по ним (графы 1 - 6). Документы, которые приложены к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Службе бухгалтерии необходимо проверить целевое расходование денежных средств, наличие оправдательных документов, которые подтверждают произведенные затраты, корректность их оформления и подсчета итогов, а также на оборотной стороне формы указать суммы затрат, которые приняты к учету (графы 7 - 8), и счета (субсчета), дебетующиеся на данные суммы (графа 9).

Реквизиты, которые относятся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), следует заполнять только в случае передачи подотчетному лицу наличных средств в иностранной валюте согласно установленному порядку, в соответствии с действующем законодательством Российской Федерации.

Руководитель или уполномоченное на это лицо утверждает проверенный авансовый отчет, и он принимается к учету. Остаток не применённого аванса подотчетное лицо сдает в кассу предприятия по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету передается подотчетному лицу по расходному кассовому ордеру.

С использованием данных утвержденного авансового отчета бухгалтерией следует производить списание подотчетных денежных сумм согласно установленному порядку.

Согласно Постановлению Госкомстата РФ от 06.04.2001 г. N 26 при направлении сотрудников в командировки и по возвращении из них применяются нижеуказанные унифицированные формы:

N Т-9 "Приказ (распоряжение) о направлении сотрудника организации в командировку";

NТ-9а "Приказ (распоряжение) о направлении сотрудников в командировку";

N Т-10 "Командировочное удостоверение (КУ)";

N Т-10а "Служебное поручение для направления в командировку и отчет о его исполнении".

Форма N Т-9 используется для формирования и учета направления сотрудника организации в командировку, а форма N Т-9а используется для формирования и учета при направлении сотрудников в командировку. Они различаются тем, что форма N Т-9 предполагает одно командированное лицо, а форма N Т-9а формируется на группу лиц (бригаду, комиссию), которые направляются в командировку. В приказе (распоряжении) необходимо указывать фамилию и инициалы сотрудника организации, структурное отделение, должность, профессию, а также время, цель и место командировки. Формирует приказ (распоряжение) сотрудник кадрового отдела (при отсутствии в организации отдела кадров – иное уполномоченное лицо), а подписывает руководитель организации или уполномоченное им лицо.

Специалист отдела кадров должен сформировать приказ (распоряжение) о направлении сотрудников в командировку (унифицированная форма Т-9а).

В качестве наиболее известного основания для формирования приказа о направлении сотрудника организации (сотрудников) в командировку в формах Т-9 и Т-9а указывается служебное поручение (форма Т-10а) [20].

Унифицированная форма N Т-10а используется для формирования и учета служебного поручения при направлении сотрудника организации в командировку, а также служит отчетом о его исполнении. Без данного документа формирование приказа и выписка командировочного удостоверения (форма N Т-10) не следует производить. По возвращении из командировки сотрудник создает краткий отчет об исполненной работе, который необходимо согласовать с руководителем отдела и предоставить в бухгалтерию вместе с "Командировочным удостоверением" (форма N Т-10) и авансовым отчетом.

Итак, служебное поручение – это и завершающий документ в комплекте первичных документов, который составляет командированное лицо. После утверждения авансового отчета следует производить или возврат остатка подотчетных сумм в кассу организации, или возмещение сотруднику организации понесенных затрат (в случае, если они больше ранее выданного аванса).

Проверка целесообразности расходования наличных средств и итогов командировки исполняется руководителем отдела и утверждается руководителем организации. Для оценки полноты и качества исполнения командировочного задания и используется унифицированная форма Т-10а.

Командировочное удостоверение (КУ) (форма Т-10) формируется в одном экземпляре сотрудником этой организации отдела кадров (иным уполномоченным сотрудником этой организации) согласно приказа (распоряжения) о направлении в командировку (форма Т-9) и является документом, который удостоверяет время пребывания в служебной командировке, определяющееся по времени прибытия в пункт назначения и времени убытия из него.

В состав командировочного удостоверения (КУ) должны входить отметки о прибытии и выбытии сотрудника организации, которые заверены подписью ответственного лица принимающей стороны и печатью. Если сотрудник командируется в различные населенные пункты, то определенные отметки необходимо заверять печатью организации, которая отправляет и принимает сотрудника организации.

Командировочное удостоверение (КУ) следует не выписывать на однодневные командировки, если по ним не предусмотрена выплата суточных.

С 8 января 2015 года, в итоге корректировок, которые были внесены в постановление правительства, которое было принято 13.10.2008, под номером 749, у работодателя нет обязанности формировать служебное поручение, командировочное удостоверение (КУ) и создавать отчет по поводу проведенной работником работы. С иной стороны запрета на ведение этих документов нет. Поэтому, при желании работодателя, он вправе их применять для внутренних целей. Формирование затрат, в соответствии со статьей 252 НК, реализуется согласно документам, оформленным в соответствии с требованиями законодательства, либо другими документами, оформленными в соответствии с требованиями делового документооборота, и которые могут косвенно подтверждать понесенные затраты. К ним относить нижеуказанные документы: приказ руководителя о направлении работника в командировку, проездные билеты. Использование командировочного документа может быть установлено, в соответствии с правилами нормативных актов по кадровой политике (положений о командировках), так и в соответствии с учетной политикой организации.

Согласно новых правил отменено обязательное использование некоторых документов. На текущий день нет необходимости в составлении ряда документов, хотя их применение и не запрещено: отсутствует необходимость в постановке служебного поручения [17].

Так же не требуется отчет работника о произведенной работе

1.3 Бухгалтерский учет расчетов с подотчетными лицами

Общий порядок отражения в бухгалтерском учете хозяйственных операций организация с применением денежных наличных средств, в том числе расчетов с подотчетными лицами, устанавливается Планом счетов бухгалтерского учета деятельности организаций и Инструкцией по его использованию [6].

Для обобщения информации о расчетах с сотрудника организациями по суммам, которые выданы им под отчет на операционные и административно – хозяйственные расходы, используется активно-пассивный счет 71 "Расчеты с подотчетными лицами". На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых необходимо учитывать расходы и приобретенные ценности, или иными счетами в зависимости от характера произведенных расходов.

Типовые бухгалтерские проводки по расчетам с подотчетными лицами указаны в таблице 1.

Таблица 1 - Типовые бухгалтерские проводки по расчетам с подотчетными лицами

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

Первичные документы |

|

1 |

Отражение денежных документов в подотчет |

71 |

50 |

Отчет кассира, расходный кассовый ордер |

|

2 |

Перечисление под отчет на командировочные |

71 |

51 |

Выписка банка, платежное поручение |

|

3 |

Перечисление со спец. на корпоративные карты счетов |

71 |

55 |

Выписка со специальных счетов |

|

4 |

Принятие головной организацией задолженности подотчетного лица по обособленному отделению |

71 |

79 |

Акт передачи задолженности |

|

5 |

Списание стоимости услуг по получению основных средств |

08 |

71 |

Акт о приемке работ и услуг |

|

6 |

Оприходование материалов, которые приобретены подотчетным лицом |

10 |

71 |

Накладные, документы о перевозке, акт о приеме |

|

7 |

Отражение суммы затрат на нужды основного производства |

20 |

71 |

Авансовый отчет, служебное задание |

|

8 |

Отражение суммы затрат на общехозяйственные нужды |

26 |

71 |

Авансовый отчет, служебное задание |

|

9 |

Оприходование товаров, которые были приобретены подотчетным лицом |

41 |

71 |

Авансовый отчет и накладные |

|

10 |

Отражение затрат по продаже работ, продукции и услуг |

44 |

71 |

Авансовый отчет |

|

11 |

Возврат в кассу неиспользованных денежных средств |

50 |

71 |

Отчет кассира, приходный кассовый ордер |

|

12 |

Возврат в банк неиспользованных денежных средств |

51 |

71 |

Выписка банка |

|

13 |

Возврат в банк неиспользованных денежных средств |

52 |

71 |

Выписка банка с валютного счета |

|

14 |

Возврат подотчетным лицом неизрасходованных средств с корпоративной карты |

55 |

71 |

Выписка со специальных счетов |

|

15 |

Начисление задолженности по невозвращенным в срок суммам подотчетного лица |

73 |

71 |

Авансовый отчет |

|

16 |

Списание затрат головной организацией с подотчетного лица за счет обособленного подразделения |

79 |

71 |

Авансовый отчет, справка бухгалтерии |

|

17 |

Погашение не возвращенного в срок аванса, не удержанного из зарплаты |

94 |

71 |

Приказ руководителя, справка бухгалтерии |

|

18 |

Списание подотчетных сумм, утраченных при чрезвычайных ситуациях |

99 |

71 |

Приказ руководителя, авансовый отчет. |

Основной элемент внутреннего контроля за денежными суммами, которые выданы под отчет, – это порядок отражения в учете подотчетных сумм, которые не возвращены сотрудником организации в определенные сроки. Данные суммы следует отражать по кредиту счета 71 и дебету счета 94 "Недостачи и потери от порчи ценностей". После этого они списываются: со счета 94 в дебет счета 70 – если они могут быть удержаны из оплаты труда сотрудника организации, или в дебет счета 73 "Расчеты с персоналом по прочим операциям" – когда их нельзя удержать из оплаты труда сотрудника организации.

Если организация в Приказе об учетной политике определила выплаты по командировочным затратам сверх нормы в качестве затрат по обычной деятельности, то их учет необходимо производить на счете 91 "Прочие доходы и расходы" с дальнейшем отнесением на счет 99 "Прибыли и убытки" и включением суммы затрат в базу налогообложения для определения единого социального налога [12].

В 2016 году в Трудовом кодексе России отсутствует понятие минимального размера командировочных расходов – оно было убрано уже достаточно давно, т.к. не имело смысла. В среднем командировки выплачиваются следующим образом: около 300 рублей в сутки при поездках по своему региону, не более 700 р. во время поездок на территории РФ, до 2500 р. при выезде за пределы территории России.

Денежный объем суточных рассчитывается организацией своими силами, основываясь на заключенном коллективном договоре и может фиксироваться в учетной политике компании и в трудовых договорах. Для целей бухгалтерского учета не имеется максимальных объемов этих компенсаций. Для налогового учета существуют нормы суточных: при командировках по России — не более 700 рублей в день на одного человека; при командировках за территорией РФ — не больше 2500 рублей на одного человека. Предприятие может установить суточные в объеме и больше этих нормативов. Тогда компания на данные суммы увеличения не сможет уменьшить налогооблагаемую базу по налогу на прибыль. Также данные средства следует включать в доход сотрудника, и с них нужно удержать НДФЛ.

2. Организация учета расчетов с подотчетными лицами на предприятии

2.1 Краткая характеристика ООО «ОфисПлюс»

Предприятие организованно в форме общества с ограниченной ответственностью в 2011г . Полное наименование предприятия - «Общество с ограниченной ответственностью "ОфисПлюс".

ООО «ОфисПлюс» создано в соответствии с Конституцией РФ, Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ. Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», а также Учредительным договором о создании Общества и Уставом предприятия. Уставный капитал - 10 000 рублей.

Основой целью общества с ограниченной ответственностью "ОфисПлюс" является осуществление предпринимательской деятельности для получения прибыли.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом - директором Общества.

Общество с ограниченной ответственностью "ОфисПлюс" осуществляет свою деятельность в Республике Коми г. Сыктывкар

Общество с ограниченной ответственностью «ОфисПлюс» осуществляет свою деятельность на основании устава, утвержденного единственным учредителем.

Ключевой сферой деятельности общества является предоставление посреднических услуг при покупке, продаже и аренде недвижимого имущества.

Общество с ограниченной ответственностью «ОфисПлюс» является арендатором части административного здания, назначение нежилое, общая площадь 1283,5 кв.м, этаж 1,2,3 местонахождение объекта: Республика Коми, г. Сыктывкар, ул. Морозова, д.3. и сдает его в субаренду юридическим и физическим лицам между которыми заключается договор субаренды помещения и имущества.

Предметом деятельности Общества является:

- сдача в аренду офисных помещений

На предприятии работает 8 сотрудников.

В бухгалтерском аппарате задействованы 2 лица: главный бухгалтер и бухгалтер.

Главный бухгалтер ведет бухгалтерский учет хозяйственно-финансовой деятельности организации и контролирует экономное использование трудовых, материальных и финансовых ресурсов, сохранность собственности организации. Обеспечивает эффективную организацию учета и отчетности в компании. Организует учет поступающих товарно-материальных ценностей, денежных средств и основных средств, своевременно отражает на счетах бухгалтерского учета операции, которые связаны с их движением, осуществляет контроль за законностью, своевременностью и корректностью формирования итогов хозяйственно-финансовой деятельности организации, а также расчетных, финансовых и кредитных операций, расчеты по заработной плате с сотрудниками организации, корректное начисление и перечисление платежей в госбюджет, погашение в определенные сроки задолженности банкам по ссудам. Контролирует соблюдение порядка формирования первичных и бухгалтерских документов, платежных обязательств и расчетов, проведением инвентаризации товарно-материальных ценностей, денежных средств и основных фондов. Руководит сотрудниками бухгалтерии организации.

В должностные обязанности бухгалтера входит контроль и прием первичной документации по определенным участкам бухгалтерского учета и формирование их к счетной обработке. Отражает на счетах бухгалтерского учета операции, которые связаны с движением товарно-материальных ценностей, основных средств и денежных средств. Исполняет работы по созданию, ведению и хранению базы данных бухгалтерской информации, вносит корректировки в нормативную и справочную информацию, которая используется при обработке информации.

Основные показатели финансовой деятельности представлены в таблице 2.

Таблица 2 – Основные показатели финансовой деятельности ООО «ОфисПлюс»

|

Показатели |

Ед. изм. |

2015 |

2016 |

Отклонение |

|

|---|---|---|---|---|---|

|

В абс. значениях |

В % |

||||

|

Объем реализации услуг |

Тыс. руб. |

4800 |

5000 |

200 |

+1% |

|

Численность работающих |

Чел. |

8 |

8 |

0 |

0 |

|

Производительность труда на 1 работника |

Тыс. руб. |

600 |

625 |

25 |

+4 |

|

Фонд оплаты труда сотрудников |

Тыс. руб. |

1920 |

1920 |

0 |

0 |

|

Среднегодовая заработная плата 1 работника |

Тыс. руб. |

240 |

240 |

0 |

0 |

|

Себестоимость услуг |

Тыс. руб. |

3280 |

3296 |

16 |

+0,48 |

|

Затраты на 1 руб реализации |

Тыс. руб. |

68 |

66 |

-2 |

-3 |

|

Прибыль от реализации |

Тыс.руб |

1520 |

1704 |

184 |

+12 |

|

Рентабельность |

% |

46 |

53 |

7 |

+15 |

Из данных таблицы 1 видно, что по сравнению с 2015 годом в 2016 году увеличился объем реализации на 1 % и составил 5 миллионов руб., Общая численность персонала осталось та же. Среднегодовая зарплата осталось на прежнем уровне. Увеличились затраты на реализацию услуг, т. к произошел рост уровня себестоимости на 0,48%. Основная цель любого коммерческого предприятия – это извлечение прибыли. Из данных видно, что прибыль увеличилась на 12 %. Этот показатель свидетельствует, что управление предприятием производится эффективно. Это подтверждает и рост рентабельности деятельности + 15 %

2.2 Организация документооборота учета денежных средств на предприятии

Осуществление деятельности ООО «ОфисПлюс» как организации по оказанию услуг постоянно связано с необходимостью осуществления большого числа расчетов через подотчетных лиц,. Поэтому данная группа внутренних расчетных операций объективно занимает существенное место в финансово-хозяйственной деятельности производственного предприятия.

Для обеспечения текущей деятельности ООО «ОфисПлюс» именно подотчетными лицами, т.е. сотрудниками предприятия выполняется оплата различных видов хозяйственных расходов: приобретение сырья, оплата хоз. прринадлежностей, приобретение стройматериалов, оплата коммунальных платежей и т.п..

В связи с этим в ООО «ОфисПлюс» сотрудники бухгалтерии решают достаточно большое количество задач, связанных со своевременным и точным отражением в учете движения наличных денежных средств, а также обеспечением их сохранности.

Первичными оправдательными документами, подтверждающими расходование подотчетных средств, являются:

- накладные;

- квитанции к приходным кассовым ордерам;

- кассовые чеки;

- счета-фактуры;

- акты выполненных работ, оказанных услуг;

- проездные документы;

- товарный чек магазина;

- акты закупки ТМЦ у физических лиц и т.д.

В связи с небольшой суммой представительских расходов в ООО «ОфисПлюс» их учет отдельно не ведется.

Для учета затрат на командировки по территории России сформировано «Положение о режиме рабочего времени, условиях оплаты труда, гарантиях и компенсациях сотрудников ООО «ОфисПлюс», которые направляются в служебные командировки и служебные поездки».

Данное положение вводится для унификации решения вопросов регулирования трудовых отношений с сотрудниками организаций, а также материального стимулирования сотрудников за исполнение служебных поручений в период нахождения в служебных командировках и служебных поездках.

Период командировки определяется работодателем с учетом сложности, объема и иных особенностей служебного задания.

Направление сотрудников в служебную командировку реализуется с помощью формирования сотрудником этой организации документов по формам Приложений к Постановлению Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты":

- № Т-10 "Командировочное удостоверение (КУ)";

- №№ Т-9 или Т-9а "Приказ (распоряжение) о направлении работника предприятия (работников) в командировку;

- № Т-10а "Служебное задание для направления в командировку и отчет о его выполнении.

Регистрация подписанных и оформленных работодателем документов для сотрудников, которые направляются в служебную командировку и формирование приказов о служебных командировках сотрудников компании реализуется сотрудником этой организации бухгалтерии.

Фактическое время пребывания в месте командировки рассчитывается по отметкам в командировочном удостоверении о дне прибытия и дне выбытия из места командировки. Если сотрудник командирован в различные населенные пункты, отметки о дне прибытия и дне выбытия необходимо делать в каждом пункте.

По решению руководителя организации сотруднику компании могут продлить период пребывания в служебной командировке. В данном случае формируется приказ (распоряжение).

При командировках в местность, откуда сотрудник, исходя из характера выполняемой в командировке работы и условий транспортного сообщения, имеет возможность каждый день возвращаться к месту постоянного жительства, суточные не оплачиваются.

Вопрос о целесообразности ежедневного возвращения сотрудника организации из места командирования к месту постоянного жительства в каждом определенном случае решается руководителем организации с учетом условий транспортного сообщения, дальности расстояния, характера исполняемого поручения, а также необходимости формирования сотруднику организации условий для отдыха.

Если сотрудник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то затраты по найму жилья при предоставлении определенных документов возмещаются сотруднику организации в объеме, который определяется локальным нормативным актом организации.

Перед направлением сотрудника организации в командировку работодателю необходимо передать ему аванс в пределах причитающихся ему сумм командировочных расходов. Аванс сотруднику организации передается (либо начисляется на его лицевой счет) согласно расчету расходов на командировку, исходя из срока командировки и стоимости проезда на определенном виде транспорта к месту командировки (туда) и месту постоянной работы (обратно), стоимости проживания и других предусмотренных затрат.

По возвращению из командировки сотрудник обязан доложить своему руководителю о исполнении или неисполнении служебного поручения и сделать конкретную отметку в виде краткой записи в определенном поле служебного поручения формы № Т-10а.

Сотрудник обязан в период не позднее 3-х рабочих дней со дня возвращения из командировки передать в отдел бухгалтерского учета и отчетности КНУ авансовый отчет об израсходованных суммах по унифицированной форме № АО-1 "Авансовый отчет", которая утверждена Постановлением Госкомстата России от 01.08.2001 № 55 и вернуть неизрасходованные денежные средства.

К авансовому отчету необходимо прилагать служебное поручение с отметкой о его исполнении, командировочное удостоверение (КУ), которое оформляется в определенном порядке, документы о найме жилья и фактических затратах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по формированию проездных документов и предоставлению постельных принадлежностей) и о других затратах, которые связаны с командировкой.

Обоснованность произведенных затрат подтверждает руководитель организации или уполномоченное должностное лицо, которое ставит на авансовом отчете свою подпись.

Если указанная в авансовом отчете сумма затрат, которая была понесена в связи со служебной командировкой, больше выданный на командировку аванса (только при условии расходования сотрудником ООО «ОфисПлюс» средств с разрешения работодателя), то недостающая сумма выплачивается сотруднику организации в течение семи рабочих дней с момента принятия авансового отчета в ОБУ и О КНУ.

В случае отмены командировки сотруднику необходимо незамедлительно вернуть полученный аванс в кассу организации.

В случаях, когда сотрудник не представил в определенный срок авансовый отчет о командировочных расходах, а также не возвратил неизрасходованные суммы в кассу, работодатель может произвести удержание долга за сотрудником этой организации согласно статьям Трудового Кодекса РФ.

Передача выданных под отчет денежных средств на командировочные расходы одним лицом другому запрещена.

В ООО «ОфисПлюс», в соответствии с Приказом № 16 от 11 июня 2015г. установлены нижеуказанные нормы возмещения затрат при командировке и служебной поездке:

1. При найме жилья на территории России возмещать фактические затраты, которые подтверждены конкретными документами, в пределах норм возмещения:

2. Оплату суточных при командировании:

2.1. В города Москва, Санкт-Петербург производить в объеме 550 руб.;

2.2. В иные города и населенные пункты РФ– 400 руб. за каждый день нахождения в командировке;

3. Расходы по выплатам суточных относить на расходы в полном размере.

4. Производится оплата страховых платежей обязательного страхования пассажиров на все виды транспорта по фактическим затратам. Не принимается для возмещения полисы добровольного страхования от несчастных случаев.

Во избежание налоговых рисков в ООО «ОфисПлюс» используется нижеуказанный порядок расчета и выдачи подотчетных сумм на хозяйственно-операционные и командировочные расходы:

1. Для выдачи наличных денежных средств из кассы сотруднику организации под отчет расходный кассовый ордер формируется в соответствии с письменным заявлением подотчетного лица, которое составлено на бланке и содержит собственноручную надпись руководителя о сумме наличных денежных средств и о периоде, на который выдаются денежные средства, подпись руководителя и дата, и заявки на приобретение наличных средств в подотчет.

2. При перечислении командировочных расходов под отчет сотруднику организации на его картсчет формируется служебная записка "О перечислении денежных средств" на имя руководителя организации. После подтверждения о необходимости выдачи подотчетному лицу наличных средств на определенную сумму, бухгалтерия формирует "Служебную записку на оплату" для зачисления командировочных расходов на расчетный счет с расчетного счета ООО «ОфисПлюс». В соответствии с платежным поручением с расчетного счета на карточные счета сотрудником перечисляется подотчетная сумма.

3. Выдача денег под отчет на хозяйственно-операционные нужды, реализуется только сотрудникам организациям, с которыми заключены договоры о полной материальной ответственности. Срок расходования подотчетных сумм, которые выданы на хозяйственно-операционные нужды, равен менее 15 рабочих дней.

2.3 Учет расчетов с подотчетными лицами в ООО «ОфисПлюс»

Учет расчетов с подотчетными лицами в ООО «ОфисПлюс» ведется по счету 71 «Расчеты с подотчетными лицами»

Счет активно-пассивный, по дебету отражается сумма задолженности подотчетного лица после выдачи ему аванса и до его отчета, по кредиту – погашение данной задолженности.

Расходы, связанные с использованием подотчетных сумм, отражаются в кредите счета 71 в корреспонденции с дебетом счетов 10 "Материалы", 26 "Общехозяйственные расходы" и прочих счетов в соответствии с назначением понесенных расходов

Возвращенные в кассу подотчетным лицом остатки неиспользованного аванса отражаются в кредите счета 71 в корреспонденции с дебетом счета 50 "Касса".

Расчеты с подотчетными лицами в ООО «ОфисПлюс» весьма разнообразны:

1. Приобретение сырья, материалов, топлива и прочих ТМЦ за наличный расчет, оплата расходов по коммунальным услугам и почтово-телеграфных расходов;

2. Оплата текущего ремонта транспортных средств и оргтехники,;

3. Расходы на командировки по территории РФ работников отделов сбыта и снабжения;

Счет 71 - активно-пассивный, т.е. сальдо данного счета в аналитическом учете может быть как дебетовым (когда подотчетное лицо не сдало авансовый отчет по выданным авансам), так и по кредиту (подотчетное лицо израсходовало суммы, превышающие аванс, а предприятие не компенсировало данные расходы).

Рассмотрим порядок отражения операций по учету расчетов с подотчетными лицами на примерах хозяйственной деятельности ООО «ОфисПлюс»

1) Заведующей хозяйством ООО «ОфисПлюс» Щумской М.А. по распоряжению директора выдан аванс в сумме 10000руб. на основании расходного кассового ордера № 63 от 15.10.2016г. в качестве аванса на командировку. Цель командировки: заключение договоров на реализацию продукции за пределами области.. На 15.10.2016 г. у Сергеева И.И. нет задолженности по невозвращенным подотчетным суммам.

Для обоснования командировки были оформлены следующие документы:

- Служебное задание по направлению в командировку №20 от 14.10.16г.;

- Приказ руководителя №21 о направлении в командировку Щумской М.А. от 13.10.2016г. сроком на 4 дня, с 16.10.2016г. по 19.10.2016 с целью заключения договоров на реализацию продукции с разрешением выдачи суточных в сумме 400 рублей в день;

- Командировочное удостоверение (КУ) №28 от 15.10.2016г. на имя Щумской М.А. заверенное подписью руководителя и печатью ООО «ОфисПлюс»

Щумская М.А. зарегистрировалась в «Журнале учета работников, выбывающих в командировки» 15.10.2016г.

Авансовый отчет №28 на основании командировки Шумская М.А. предоставила в бухгалтерию 22.10.2016г. К авансовому отчету прилагаются следующие документы:

- железнодорожные билеты на общую сумму 3800 рублей (в т.ч. НДС);

- счет №235621 от 17.11.2016г. из гостиницы «Россия» за 2 дня проживания на общую сумму 2200руб (в т.ч. НДС).;

- командировочное удостоверение (КУ) Шумская М.А.

На основании отметок в командировочном удостоверении была рассчитана сумма суточных сс 16.10.2016г. по 19.10.2014: 400 *4 = 1600 руб

Бухгалтерские проводки, выполненные бухгалтером ООО «ОфисПлюс» вследствие данных событий на основании первичных документов отражены в таблице 3.

Таблица 3 - Бухгалтерские проводки ООО «ОфисПлюс» по отражению расчетов с подотчетными лицами (по командировке, связанной с расходами на продажу продукции)

|

Содержание операции: |

Первичный документ |

Дт |

Кт |

Сумма, руб |

|

1) Выдано Шумской М.А. подотчет на командировочные расходы |

Расходный кассовый ордер № 63 от 15.10.2016г. |

71 |

50 |

10000 |

|

2)Расходы на проживание, суточные, билеты. |

Авансовый отчет №28 от 22.10.2016г. |

44 |

71 |

6684,75 |

|

3)Начислен НДС на услуги |

19 |

71 |

915,25 |

|

|

4) Возвращена в кассу неиспользованная подотчетная сумма. |

Приходный кассовый ордер №100 от 23.11.2016г. |

50 |

71 |

2400 |

|

5)НДС к возмещению. |

68/2 |

19 |

915,25 |

2) Работнику отдела снабжения ООО «ОфисПлюс» Пятковой Ирине Валерьевне по расходному кассовому ордеру №115 от 01.12.2016г. выдан аванс на приобретение инвентаря и канцелярских товаров для служб предприятия (бухгалтерии и отделов сбыта и снабжения) в сумме 2500 рублей. Деньги выданы сроком на 3 дня. Задолженность по подотчетным суммам на 01.12.2016г. у Пятковой И.В. отсутствует.

Пяткова И.В. предоставила в бухгалтерию авансовый отчет №12 от 03.12.2016г. об израсходованных суммах с приложением соответствующих расчетных документов, а именно:

- Кассовый чек на приобретение электронных калькуляторов «Citizen» - 2 калькулятора на общую сумму 2400 руб.

- Кассовый чек на приобретение бумаги офисной для принтера формата А4, 2 пачки по 500л, на сумму 1000 руб.

Сумма израсходованных по авансовому отчету средств составила 3400руб.

Перерасход по авансовому отчету в сумме 900 руб выдан из кассы по расходному кассовому ордеру № 102 от 03.12.2016г.

Бухгалтерские проводки, выполненные бухгалтером ООО «ОфисПлюс» вследствие данных событий на основании первичных документов, отражены в таблице 4.

Таблица 4 - Бухгалтерские проводки ООО «ОфисПлюс» по отражению расчетов с подотчетными лицами по приобретению ТМЦ

|

Содержание операции: |

Первичный документ |

Дт |

Кт |

Сумма, руб |

|---|---|---|---|---|

|

1) Выдано Пятковой И.В. подотчет на приобретение ТМЦ |

Расходный кассовый ордер №115 от 01.12.2016г. |

71 |

50 |

2500 |

|

2) Приобретены 2 калькулятора «Citizen» |

Авансовый отчет №12 от 03.12.2016г |

10 |

71 |

2033,90 |

|

3) Приобретена офисная бумага (2 пачки) |

Авансовый отчет №12 от 03.12.2016г |

10 |

71 |

847,46 |

|

4) Начислен НДС по приобретенным ТМЦ |

19 |

71 |

518,64 |

|

|

5) Возвращение в кассу неиспользованной подотчетной суммы. |

Расходный кассовый ордер № 102 от 03.12.2016г. |

71 |

50 |

90 |

3) Директором ООО «Сластена» с целью расширения рынков сбыта и повышения имиджа продукции было принято решение о проведении презентации продукции в форме дегустации в местах продаж .Для организации данного мероприятия менеджеру Петренко А.А. по расходному кассовому ордеру № 116 от 13.12.16 г. выдана подотчетная сумма из кассы - 50000 руб.

Аванс был выдан на основании следующих документов:

- Приказ руководителя №59 от 13.12.16 г.

- Смета расходов на проведение презентации-дегустации ООО «Сластена» от 15.12.16 г. (предположительная сумма расходов - 50000 руб.)

20.12 2016г. менеджером Петренко А.А. был предоставлен отчет «О проведении презентации готовой продукции в торговых точках области" и сдан в кассу авансовый отчет №33 от 20.12.16 г. со всеми документами, подтверждающими расходы, на сумму 48560 руб. По приходному кассовому ордеру №43 от 20.12.16 г. возвращена в кассу неиспользованная подотчетная сумма в размере 1440 руб.

Бухгалтерские проводки, выполненные бухгалтером ООО «Сластена» на основании первичных документов, отражены в таблице 5.

Таблица 5 - Бухгалтерские проводки ООО «Сластена» по отражению расчетов с подотчетными лицами по представительским расходам

|

Содержание операции: |

Первичный документ |

Дт |

Кт |

Сумма, руб |

|

1)Выдано Петренко А.А. на представительские расходы |

Расходный кассовый ордер № 116 от 13.12.16г. |

71 |

50 |

50000 |

|

2) Отражение произведенных расходов на проведение презентации (без НДС). |

Авансовый отчет №33 от 20.12.16г |

44 |

71 |

41152,54 |

|

3)Отражен НДС по произведенным расходам |

Авансовый отчет №33 от 20.12.16г |

19 |

71 |

7407,46 |

|

4). Возвращены Петренко А.А неизрасходованные суммы в кассу |

Приходный кассовый ордер №43 от 20.12.16г. |

50 |

71 |

1440 |

Аналитический учет по расчетам с подотчетными лицами ведется по каждой авансовой выдаче линейно-позиционным способомСначала отражается сумма выданного аванса, затем величина утвержденных расходов с указанием, на какой счет они отнесены. Данные об остатках ранее выданных подотчетных сумм берутся из журнала-ордера за прошлый месяц, выданные суммы - из расходных кассовых ордеров, а утвержденный расход - из авансовых отчетов.

3. Рекомендации по совершенствованиЮ ДЕНЕЖНЫХ СРЕДСТВ

3.1 Совершенствование документооборота и контроля расчетов с подотчетными лицами в ООО ОфисПлюс»

В ходе рассмотрения организации учета расчетов с подотчетными лицами на примере ООО «ОфисПлюс» выявлены определенные недостатки в учете расчетов с подотчетными лицами С учетом выявленных недостатков и в целях совершенствования организации учета расчетов с подотчетными лицами разработаны следующие рекомендации.

1. Работник предприятия, находящейся в служебной командировке, по распоряжению руководителя предприятия должен ежедневно информировать его по телефону о ходе выполнения задания, в связи с чем возникает сложность в финансировании данных расходов на телефонную связь.

Если расходы на вышеуказанную телефонную связь оплачиваются работнику без предоставления поясняющих эти расходы документов (распечатки, предприятия связи с указанием телефонных номеров, пояснительной записки, в которой расшифровывается принадлежность телефонных номеров и характер переговоров), то их следует относить на счета учета расходов по субсчету "исключаемые из себестоимости при налогообложении". Расходы на производственные телефонные переговоры компенсируются сотруднику, но, компенсация в данном случае производится из прибыли после налогообложения, и включается в совокупный облагаемый доход физического лица при расчете налога на доходы и отчислений во внебюджетные фонды.

Учитывая недостаточность отечественной экономической базы по этому вопросу следует относить расходы работника, который находится в командировке, на телефонные переговоры в счет суточных для избежания штрафных санкций налоговых органов.

2. При получении материальных ценностей (работ, услуг) предприятиями для производственных нужд у граждан-предпринимателей (в том числе в розничной торговле), приобретение от этих продавцов товарных и кассовых чеков, квитанций к приходным кассовым ордерам и иных документов, которые оформлены так же, как и при покупках у юридических лиц, и по действующему НК РФ гл.23 "О налоге на доходы физических лиц" не освобождает компанию-покупателя от обязанности известить налоговую инспекцию о суммах дохода, которые были получены гражданами-предпринимателями от данного предприятия.

Компания-покупатель, т.е. ООО «ОфисПлюс», при проверке представляет сведения по форме Инструкции Госналогслужбы РФ.

В данные сведения входят паспортные данные и постоянный адрес жительства продавца-предпринимателя, которые при покупках с применением наличных денежных средств, особенно в розничной торговле, практически невозможно приобрести.

Поэтому работник предприятия, приобретающий ТМЦ за наличный расчет, обязан быть проинформирован о требованиях Госналогслужбы, и в случае невозможности получить достоверные данные о продавце, реализующем товары (работы, услуги), в том числе с применением контрольно-кассовых аппаратов, – воздержаться от приобретения ТМЦ именно у этого продавца.

В противном случае выплаченная компенсация израсходованных подотчетных сумм включается в совокупный облагаемый доход физического лица при расчете налога на доходы и отчислений во внебюджетные фонды.

3. Документальное оформление операций по расчетам с подотчетными лицами в учете предполагает использование первичных документов.

Документальное оформление операций по расчетам с подотчетными лицами в учете является одним из основополагающих принципов ведения бухгалтерского учета материалов на предприятиях, так как все записи ведутся в регистрах бухгалтерского учета на основе документов.

В свете вышесказанного на предприятии рекомендуется разработать и закрепить в Приказе об учетной политике соответствующий график документооборота по расчетам с подотчетными лицами.

График документооборота может быть оформлен в виде схемы, таблицы или приказа с перечнем работ по созданию, проверке и обработке документов.

Соблюдение данных правил позволит усилить контроль за расчетами и регулярно производить сверки расчетов.

4. Необходимо регулярно проводить инвентаризацию расчетов с подотчетными лицами с обязательной сверкой остатков по невозвращенным подотчетным суммам.

Инвентаризация проводится с целью выявления соответствия фактических данных по расчетам с подотчетными лицами с данными учета. В процессе инвентаризации составляется инвентаризационная опись фактического наличия остатков.

Для обеспечения достоверности данных бухгалтерского учета и отчетности на предприятии необходимо проводить инвентаризацию обязательств, в ходе которой проверяются и документально подтверждаются наличие, состояние и величина остатков.

Работники бухгалтерии, руководители подразделений и другие контролирующие лица должны ежемесячно просматривать, анализировать оборотную ведомость по подотчетным лицам для определения величины задолженности. При наличии превышения необходимо оповещение руководства для принятия мер.

В случаях непредставления в установленный срок авансовых отчетов о расходе подотчетных сумм или не возврата в кассу остатков неиспользованных авансов необходимо проводить удержание этой задолженности из заработной платы лиц, получивших авансы, с соблюдением требований, установленных действующим законодательством.

В учетную политику рекомендуется в соответствии с п. 11 Порядка ведения кассовых операций, внести следующее дополнение: "подотчетное лицо обязано рассчитаться по полученным в подотчет денежным средствам в течение 3 дней, предоставив документы, подтверждающие их расход, а остаток возвратить в кассу предприятия. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу".

3.2 Достоинства и недостатки отмены оформления командировочных документов

С 2015 года командировочные удостоверения отменены и теперь сотрудники коммерческих и бюджетных организаций в подтверждение командировки для отчётности должны будут предоставлять лишь документы на проезд.

Кроме того, с работника снимается обязанность по возвращении из командировки представлять работодателю в течение 3 рабочих дней отчёт о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме. Однако никто не запрещает работодателю установить в своём внутреннем локальном акте необходимость представления такого отчёта.

При направлении сотрудника в командировку оформляется приказ, который подписывает руководитель компании или уполномоченное им на это лицо, а сам приказ является основанием для подготовки предварительной сметы расходов и, как следствие, расчёта суммы аванса. Обязательным является доведение приказа до сведения работника под подпись.

Порядок оформления командировочного удостоверения сопряжен с рядом сложностей, которые связаны, например, с тем, что ответственное должностное лицо, которое должно заверить прибытие и выбытие работника в отеле, в нужный день может отсутствовать.

На мой взгляд, отмена командировочных удостоверений благоприятно повлияет как на тех, кто часто ездит в командировки, так и на тех, кто администрирует поездки. Решение правительства сократит издержки малого и среднего бизнеса, ведь это минус один документ для оформления и учёта.

Несмотря на то, что командировочное удостоверение перестало применяться в качестве обязательного документа для подтверждения того, что сотрудник был направлен в командировку, некоторые компании продолжают его оформление, основываясь на том, что для внутреннего контроля лишний документ не помешает, к тому же может пригодиться при проверке организации проверяющими органами.

Само по себе применение данного документа не запрещено, с введением новых требований и унифицированный бланк тоже не отменили. Использовать данный документ можно исключительно для внутренних целей организации. Скажем, для контроля маршрута работника.

Но для того, чтобы продолжить использование в документообороте компании его необходимо предусмотреть в локальных нормативных актах компании, один из них – положение о командировках. После этого нужно ознакомить сотрудников с таким требованием компании, в противном случае они могут его игнорировать.

Если компания собирается в дальнейшем использовать в своей работе командировочное удостоверение, то могут возникнуть некоторые нюансы, во-первых, у принимающей организации нет обязательств в проставлении отметок в удостоверении, в связи с этим она может и отказать вашему сотруднику в визировании документа. К тому же в настоящее время организации могут и не использовать в своей деятельность печать (на основании Федерального закона №82-ФЗ от 06.04.2015). А если в удостоверении отсутствует печать, то смысл в нем теряется, во-вторых, в соответствии с новыми правилами командировочное удостоверение не подтверждает длительность командировки сотрудника.

С 2015 года срок пребывания в деловой поездке определяется по проездным документам, при использовании общественного транспорта. А при использовании машины или другого попутного транспорта, срок командировки определяется на основании служебной записки и путевых листов, а также чеками и квитанциями (согласно Положения №49 п.7)

В случае несоблюдения действующего с 2015 года необходимого пакета документов при отправлении сотрудников в командировку, ровно как, если приложить по старинке к авансовому отчету оформленный бланк командировочного удостоверения, это будет означать, что поездка оформлена неправильно. А неправильное оформление, в свою очередь, приведет к исключению из расходов организации сумму суточных и далее инспектора произведут начисление на нее НДФЛ и пени за просроченную оплату налога.

Не оставят этот момент и ревизоры из ПФР – произведут доначисление взносов на эти суммы.

И пока нет судебной практики не известно, как суды будут реагировать на разрешение споров с проверяющими, если у вас будет оформленное удостоверение

ЗАКЛЮЧЕНИЕ

В данной курсовой работе было проведено всестороннее исследование учета денежных средств в кассе в ООО «ОфисПлюс».

Общество с ограниченной ответственностью «ОфисПлюс» - это общество, предметом деятельности которого является предоставление недвижимого имущества в аренду под офисные помещения; предприятие собственной коммерческой и хозяйственной деятельности.

По итогам проведенного исследования можно сделать следующие выводы. В процессе своей финансово-хозяйственной деятельности предприятия и организации практически постоянно сталкиваются с необходимостью производить расчеты наличными деньгами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства для этих целей, выдаются под отчет сотрудникам, состоящим в штате предприятия. Целевое использование полученных под отчет наличных денежных средств должно быть подтверждено документально. Кроме того, особое внимание следует обращать на обоснованность и правильность включения произведенных подотчетными лицами хозяйственных, командировочных, представительских расходов в состав себестоимости продукции (работ, услуг), соответствии их величины установленным нормативам. Для рассмотрения особенностей организации и учета расчетов с подотчетными лицами был использован практический учетный материал исследуемого предприятия.

Проведенное исследование организации учета денежных средств в кассе в ООО «ОфисПлюс» показало, что в учете данного вида активов имеют место случаи нарушения методологических принципов ведения бухгалтерского учета и требований нормативных документов, действующих в Российской Федерации.

В связи с недостатками, выявленными в ходе исследования, рекомендуется внедрить следующие мероприятия по их устранению:

1. Телефонные переговоры между командированным работником и начальником подразделения рекомендуется компенсировать за счет суточных, во избежание штрафных санкций налоговых органов.

2. В случае приобретения материальных ценностей подотчетным лицом у продавца-предпринимателя должны быть получены адрес постоянного местожительства гражданина-предпринимателя, его паспортные данные и иные данные, которые при покупках за наличный расчет, особенно в розничной торговле, далеко не всегда представляется возможным получить. В случае невозможности получить необходимые данные рекомендуется отказаться от покупок именно у этого продавца во избежание противоречий с налоговыми органами.

3. Рекомендуется разработать и закрепить Приказом об учетной политике График документооборота расчетов с подотчетными лицами с указанием форм документов(как нормативных, так и разработанных на предприятии)

4. В учетной политике ООО «ОфисПлюс» нет пунктов об учете расчетов с подотчетными лицами, в связи с чем рекомендуется внести следующие дополнения "Подотчетное лицо обязано рассчитаться по полученным в подотчет денежным средствам в течение 3 дней, предоставив документы, подтверждающие их расход, а остаток возвратить в кассу предприятия. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу".

Предложенные мероприятия позволят усилить контроль за ведением учета расчетов с подотчетными лицами и избежать штрафных санкций налоговых органов.

Список использованных источников

- Налоговый кодекс РФ, правовая система "Гарант", по состоянию на 01.01.2016 г.

- Гражданский кодекс РФ. Части I и II. – М.: Проспект, 2010 г.

- Федеральный закон "О бухгалтерском учете" от 06.12.11 N 402-ФЗ, правовая система "Консультант Плюс", по состоянию на 31.01.2016 г.

- Трудовой кодекс РФ, правовая система "Гарант", по состоянию на 01.01.2016 г.

- Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 173-ФЗ.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10. 2000 г. № 94н.

- Постановление Правительства РФ от 13.10.2008г. № 749 "Об особенностях направления работников в служебные командировки" (ред.от 29.07.2015).

- Положение ЦБР от 12 октября 2011г. №373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ".

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от29.07.98 г. № 34н (в ред. Приказа Минфина РФ от 24.03. 2010 г. № 31н).

- Акатьева М.Д., Бирюков В.А. Бухгалтерский учет и анализ: Учебник - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Басаков М.И. Азы бухгалтерского учета: практическое пособие. – Ростов н/Д.: Феникс, 2012 – 158 с.

- Захаров И. В. Калачева О. Н. Бухгалтерский учет и анализ: учебник – М.: Юрайт, 2015. – 424 с.

- Касьянова Г.Ю. Расчеты с подотчетными лицами. - М.: АБАК, 2011. – 88 с.

- Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): Учебник, 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 331 с.

- Рогуленко Т.М. Бухгалтерский финансовый учет: учебник – М.: КНОРУС, 2011. – 288 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник. – М.: Инфра-М, 2009. – 536 с.

- Чувикова, В.В. Бухгалтерский учет и анализ [Электронный ресурс] : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

- Электронный журнал «Главбух»: Как отправить сотрудника в командировку в 2015 год, статья от 17.02.15 //www.glavbukh.ru

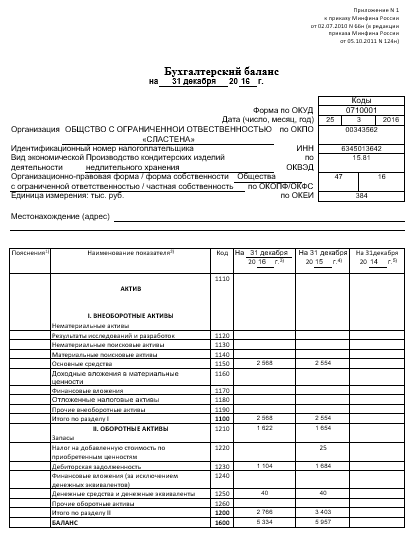

ПРИЛОЖЕНИЕ А. БУХГАЛТЕРСКИЙ БАЛАНС

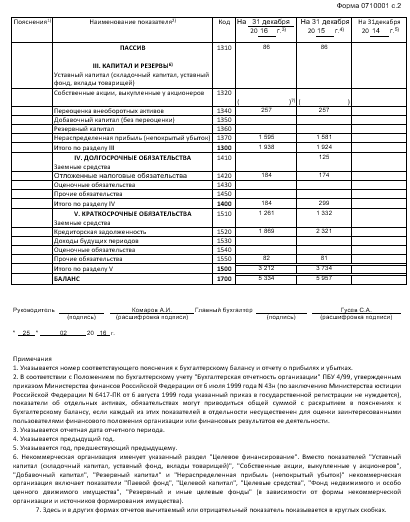

Продолжение приложения А

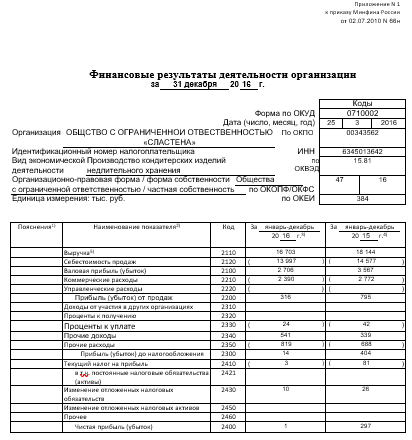

ПРИЛОЖЕНИЕ Б. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

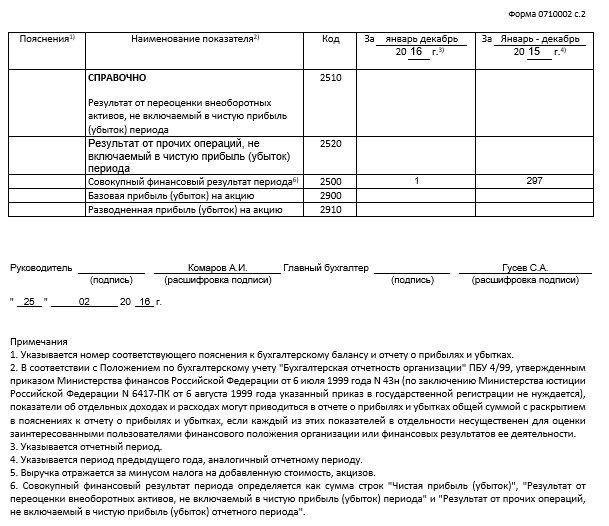

Продолжение приложения Б

- Понятие, роль и место государственной гражданской службы в общей системе государственного управления

- Система налогового учета (Сущность налогового учета и взаимосвязь с бухгалтерским учетом)

- Международный валютный фонд: цели, функции, особенности (Основные цели и направления деятельности МВФ)

- Роль мотивации в поведении организации

- «Проектные структуры управления ООО «Завод «Океан»»

- Анализ внешней и внутренней среды организации (ООО «Милорд»)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Понятие, сущность, признаки банкротства)

- Анализ логистических издержек (ООО «BEKO»)

- Человеческий фактор в управлении организацией (ТОО «Astana advertising»)

- Налоговая система Республики Беларусь: общие сведения

- Налоговый контроль и налоговые проверки (Налоговый контроль: общие положения)

- Бренд как конкурентное преимущество компании (на примере компании Ford)