Налоговая система Республики Беларусь: общие сведения

Содержание:

ВВЕДЕНИЕ

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц.

Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций.

Актуальность темы данной курсовой работы обусловлена тем, что налог на прибыль является составным элементом налоговой системы Республики Беларусь и служит инструментом перераспределения национального дохода. Данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата.

Эффективная система налогообложения прибыли, предусматривающая предприятиям дополнительные льготы по налогу на прибыль, оказывает решающее влияние на стимулирование товаропроизводителя, имеет важное значение для обеспечения положительных финансовых результатов деятельности, повышения экономической активности, решения социально-экономических проблем.

Целью курсовой работы является разработка направлений совершенствования налоговой политики организации.

Исходя из цели курсовой работы, были поставлены следующие задачи:

1. Рассмотреть теоретические основы, касающиеся налогового законодательства Республики Беларусь, в частности, налога на прибыль.

2. Проанализировать деятельность ОАО «Светлогорский ЦКК»: рассмотреть порядок исчисления и уплаты налога на прибыль в организации.

3. Предложить направления совершенствования налоговой политики ОАО «Светлогорский ЦКК».

4. Сделать обобщающие выводы.

Объектом исследования является ОАО «Светлогорский ЦКК».

Предметом исследования – налог на прибыль в организации.

Структура работы включает введение, одну теоретическую и две практические главы, заключение, список использованных источников.

При выполнении работы использованы методы анализа, систематизации, обобщения и классификации.

Метод анализа был применен во второй главе, метод систематизации и обобщения в заключении, метод классификации был использован при написании теоретической части курсовой работы.

Список использованных источников включает 26 наименований.

1. Налоговая система Республики Беларусь: общие сведения

1.1. Особенность налогового законодательства Республики Беларусь

Налоговая система – совокупность налогов, сборов и пошлин, взимаемых на территории государства с целью создания фонда финансовых ресурсов, системы принципов, способов, форм и методов их взимания [1, c.29].

Построение системы налогообложения основывается на следующих принципах: единства и равенства – что означает существование единой и одинаковой для всех плательщиков стратегии налогообложения, вне зависимости от формы собственности, источников получения дохода и иных обстоятельств; стабильности – гарантирует неизменность правил налогообложения в течение длительного периода; безопасности – не допускает установления налогов способных поставить под угрозу, нормальное функционирование экономической, производственной, налоговой и иных систем общества; пропорциональности – предполагает, что плательщики принимают участие в финансировании госрасходов через уплату налогов соразмерно получаемым доходам. Этот принцип не всегда применяется буквально, процентное соотношение доходов и налогов для малообеспеченных граждан может быть более щадящим по сравнению с более богатыми; определенности – предполагает, что размер, время и способ уплаты налога заранее точно известны плательщику, не допускается нечеткое или произвольное толкование правил налогообложения; удобства – подразумевается, что налог будет взиматься в удобный для плательщика период, например, после получения дохода; экономической эффективности – система налогообложения призвана оказывать стимулирующее воздействие на общее состояние экономической системы, ее стабильность и развитие [9, c.54].

Перечисленные цели и принципы в полной мере относятся и к организации налоговой системы нашей республики.

Кроме того, в настоящий период к налоговой системе Республики Беларусь предъявляются дополнительные требования. А именно: формирование благоприятных условий инвестирования в экономику Республики; стимулирование научно-технического прогресса для повышения конкурентоспособности отечественного производства; поддержки преимущественно отечественного производителя в пределах принятых на себя по международным договорам обязательств; обеспечение социальных гарантий граждан [25, c.180].

Особенностью налогового законодательства Республики Беларусь является то обстоятельство, что Налоговый кодекс состоит из двух частей (общей и особенной), принятых с большим временным промежутком.

Общая часть, приятая 19.12.2002 года, гласит, что налоговое законодательство состоит из: Налогового кодекса; соответствующих ему законов; международных договоров; актов Президента и Правительства; акты органов государственной власти и местного самоуправления.

Общая часть устанавливает общую систему налогов, вводит, изменяет, прекращает на территории страны их действие, дает определения основных терминов и понятий, регламентирует все общие вопросы налогообложения.

Особенная часть, принятая 29.12.2009 года, содержит детальное описание всех налогов, различных налоговых режимов, действующих в стране.

Все налоги в Беларуси делятся на: республиканские и местные.

Рассмотрим республиканские налоги.

Налог на добавленную стоимость. Плательщики – организации и предприниматели, а при импорте некоторых товаров также и физические лица. Объект – реализационные обороты по некоторым видам товаров, работ и услуг, а также импорт. Налоговая база – денежные и иные поступления от реализации этих работ, услуг и товаров. Минимальная ставка равняется десяти процентам.

Акцизы. Плательщиками являются производители и импортеры подакцизных товаров. К подакцизным традиционно отнесены спиртосодержащая и табачная продукция, некоторые виды топлива и топливных масел, средства дезинфекции и бытовой химии. Ставки зависят от вида продукции и устанавливаются как в твердой сумме, так и в процентном соотношении к его стоимости.

Налог на доходы иностранных организаций, не осуществляющих деятельности на территории республики через постоянное представительство. Налоговая база – прибыль за минусом подтвержденных расходов. Ставка зависит от вида осуществляемой деятельности и варьируется от шести до пятнадцати процентов.

Подоходный налог с физических лиц. Общая ставка равна тринадцати процентам. Льготная ставка в девять процентов установлена для работников, получающих доходы от резидентов и нерезидентов Парка высоких технологий. Ставка для предпринимателей и нотариусов равна шестнадцати процентам, выигрыши облагаются четырехпроцентной ставкой.

Налог на недвижимость. Плательщики – собственники и законные владельцы недвижимого имущества. Налоговая база определяется исходя из остаточной балансовой стоимости имущества или данных его оценки. Ставка варьируется от 0.1 до одного процента в зависимости от вида имущества и наименования плательщика.

Земельный налог. Плательщики – собственники и законные владельцы земельных участков. База – кадастровая стоимость земли. Ставки различны для земель разных категорий.

Экологический налог. Плательщики – лица, осуществляющие вредные выбросы в окружающую среду, а также захоронение отходов. База – объемы таких выбросов. Ставка зависит от вида вредного воздействия.

Налог на добычу (изъятие) природных ресурсов. Плательщики – все лица, осуществляющие такую добычу, кроме государственных организаций. База – объем добычи. Ставка устанавливается в зависимости от вида полезного ископаемого.

Сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования. Ставка зависит от вида транспорта и его массы. Облагается транспорт массой свыше пяти тонн.

Оффшорный сбор. Плательщики – резиденты. Объект – перечисление денежных средств в оффшорную зону и исполнение иных (не денежных) обязательств перед нерезидентом, имеющим регистрацию в оффшоре. База – стоимость перечисления либо цена договора. Ставка – пятнадцать процентов.

Гербовый сбор. Объект – операции с векселями. База – сумма векселя. Ставка по прямо предусмотренным законом случаям разнится от пятнадцати до двадцати пяти процентов в зависимости от вида операции, а также сторон сделки. В случаях, прямо законом не оговоренных, ставка сбора составляет 0.1 процента.

Консульский сбор, государственная пошлина, патентные пошлины. Объект – различные юридически значимые действия, осуществляемые по обращениям граждан и юридических лиц соответственно: дипломатическими представительствами и консульскими учреждениями республики, различными уполномоченными госучреждениями, государственным учреждением «Национальный центр интеллектуальной собственности». Ставки зависят от вида истребуемого действия. Также имеется ряд сборов и пошлин, отнесенных Налоговым кодексом РБ к налоговым платежам, ставки и порядок взимания которых регулируются иными нормативными актами.

К таким сборам относятся: таможенные пошлины и сборы (устанавливаются указами Президента РБ); утилизационный сбор (установлен указом Президента РБ от 04.02.2014 года); сбор на финансирование государственных расходов (установлен декретом Президента РФ от 02.04.2015 года «О предупреждении социального иждивенчества»).

К местным налогам и сборам относятся:

Налог за владение собаками. Плательщики – собственники животных. Объект – собаки старше трехмесячного возраста. Ставка рассчитывается, исходя из роста собаки.

Курортный сбор. Плательщики – физические лица. Объект – факт нахождения в оздоровительных учреждениях. База – цена оказанных услуг или путевки. Ставки различны, но не могут быть больше пяти процентов.

Сбор с заготовителей. Плательщики – лица, осуществляющие сбор и заготовку грибов, растений, другого сырья с целью их дальнейшей промышленной переработки и реализации. База – стоимость заготовленного, ставка может быть не выше пяти процентов.

На территории республики предусмотрено действие большого количества специальных налоговых режимов, к коим относятся: упрощенная система налогообложения; единые налоги: с индивидуальных предпринимателей и иных физических лиц, для производителей сельскохозяйственной продукции; налог на игорный бизнес; налог на осуществление лотерейной деятельности; сбор за осуществление: ремесленной деятельности, деятельности в области агроэкотуризма; единый налог на вмененный доход. Данные режимы упрощают налогообложение для определенных сфер деятельности, как правило, заменяют полностью или частично несколько налогов в разных сочетаниях.

1.2. Налог на прибыль: плательщики, ставка, особенность исчисления

Налог на прибыль – один из широко распространенных прямых налогов. Его сумма зависит от размера прибыли.

Чтобы получить представление о налоге на прибыль, следует определить само понятие прибыли. Обычно она рассчитывается как разность между доходом от деятельности компании и суммой установленных издержек и вычетов [22, c.130].

Под прибылью принято понимать:

- прибыль от основного вида деятельности. В данном случае, обычно, рассматривается разница между выручкой от реализации, за вычетом налогов и сборов из выручки, и затратами по производству и реализации товаров, работ, услуг или имущественных прав;

- прибыль от реализации основных средств предприятия, нематериальных активов – рассчитывается как разница между выручкой от реализации указанных активов, за минусом налогов и сборов из выручки, и остаточной стоимостью реализованного имущества и затратами на их реализацию;

- внереализационная прибыль, т.е. прибыль не связанная с основной деятельностью организации.

Для расчета налога прибыль, полученная в натуральном выражении, переводится в денежную форму. Сумма прибыли рассчитывается вычитанием из общей суммы дохода от вида деятельности связанных с этой деятельностью издержек [20, c.103].

В категорию таких издержек попадают:

- затраты на производство продукции, работ, услуг или имущественных прав – состоят из стоимостей использованных в процессе производства материальных и человеческих ресурсов, и других расходов на производство, отраженных в бухгалтерском учете;

- затраты на реализацию готовой продукции, работ, услуг и имущественных прав – расходы связанные со сбытом продукции, расходы на гарантийное обслуживание, потери от брака и пр.

Согласно законодательству налогооблагаемой базой при исчислении налога на прибыль являются валовая прибыль, дивиденды и доходы, приравненные к ним согласно п. 1 ст. 35 Налогового кодекса.

Налог на прибыль уплачивается организациями, применяющими общую систему налогообложения, занимающимися экономической деятельностью, вне зависимости от формы собственности.

Кроме того, эти предприятия должны:

- вести хозяйственную деятельность самостоятельно;

- быть самостоятельными юридически;

- вести в организации обособленный бухгалтерский учет;

- иметь собственный счет в банке;

- иметь право самостоятельно распоряжаться полученной прибылью.

В законодательстве существует ряд условий полностью или частично освобождающих от налога на прибыль. Так от налога освобождается: прибыль, полученная от производства средств реабилитации и обслуживания инвалидов; прибыль от производства и реализации продукции растениеводства, животноводства, рыбоводства, пчеловодства, детского питания; прибыль органов уголовно-исполнительной системы и лечебно-трудовых профилакториев; прибыль предприятий, не менее 50% в численности сотрудников которых составляют инвалиды (кроме торговой и посреднической деятельности); прибыль организаций (в размере не более 10% от общей суммы), переданная зарегистрированным в республике общественным объединениям инвалидов и ветеранов, а также организациям здравоохранения, образования, социального обеспечения, культуры, физкультуры и спорта финансируемым из бюджета, религиозным организациям; прибыль страховых организаций, направляемая на увеличение накоплений на лицевых счетах застрахованных лиц по договорам добровольного страхования жизни; прибыль от туристического, гостиничного, физкультурного и оздоровительного бизнеса производимого на объектах входящих в утвержденный Президентом перечень, в течение трех лет с момента открытия этих объектов; прибыль, полученная на объектах придорожного сервиса, в течение пяти лет с даты их открытия; прибыль от производства и реализации легковых автомобилей и комплектующих к ним, в течение трех лет, в порядке, установленном Минпромом Республики Беларусь; прибыль от производства и реализации инновационных товаров согласно перечню Совмина Республики Беларусь; прибыль от производства и реализации высокотехнологичных товаров, согласно утвержденному Совмином перечню, если доля выручки от реализации таких товаров составляет более половины от общей суммы выручки; прибыль от осуществления культурной деятельности организациями культуры; прибыль учреждений образования; иная прибыль в случаях, определенных Президентом Республики Беларусь.

В настоящий момент ставка налога на прибыль в Республике Беларусь составляет 18%. В некоторых, определенных законодательством случаях, она может быть снижена. А именно:

– налог на прибыль в размере 12% уплачивают производители высокотехнологичных товаров, работ и услуг, включенные в перечень, утвержденный Президентом. Суммы, сэкономленные в результате снижения ставки налога на прибыль, должны быть израсходованы организациями на техническое переоснащение;

– на дивиденды установлена ставка налога на прибыль в размере 12%;

– производство лазерно-оптической техники, при условии, что доля такой продукции составляет не менее половины стоимости объема производства, облагается налогом по ставке 10%;

– 5-ти процентный налог на прибыль платят члены созданной Белорусским государственным университетом научно-технологической ассоциации, в части выручки от реализации информационных технологий и услуг по их разработке. Для налога на прибыль налоговым периодом является календарный год. На дивиденды, получаемые от белорусских организаций, налоговый период составляет календарный месяц.

Применяется два метода расчета суммы налога на прибыль:

– по результатам деятельности за истекший налоговый период. Подача декларации должна быть произведена в следующем периоде не позднее 22 января, оплата – до 22 марта;

– исходя из размера предполагаемой в текущем налоговом периоде прибыли, но не менее 80 процентов от итоговой суммы налога на прибыль по итогам текущего налогового периода. В таком случае налог уплачивается ежеквартально, с подачей уточненной декларации по фактической прибыли и доплатой (если это следует из расчета) причитающейся суммы. Сроки оплаты – 22 число последнего месяца квартала в текущем периоде, и 22 марта – по уточненным итогам года.

Во избежание двойного налогообложения, суммы налога на прибыль, уплаченные согласно законодательству иностранного государства с доходов, полученных в этом государстве, зачитываются белорусской организации при уплате налога на прибыль в Республике Беларусь в размерах и порядке, установленных в статье 144 Налогового кодекса.

С 2015 года отменена пониженная на 50 процентов ставка налога на прибыль из прибыли, полученной от реализации долей в уставном фонде белорусских организаций.

Оценивая налоговую систему Беларуси, необходимо отметить, что ее основной налоговый закон является современным, понятным, подробным.

Наблюдается тенденция к стимулированию развития отраслей, занимающихся деятельностью в области высоких технологий, а также производителей сельскохозяйственной продукции. Осуществляется это путем предоставления данным категориям налогоплательщиков льгот и преференций. Законодательством тщательно проработано большое по сравнению с другими странами СНГ количество специальных упрощенных налоговых режимов, что благотворно сказывается на развитии малого и среднего бизнеса. Налоговые ставки по основным налогам (подоходному, НДС, на прибыль) являются весьма либеральными. Однако общее количество налогов в стране является немалым. Даже при весьма общем анализе основных положений налогового законодательства особенно бросается в глаза то обстоятельство, что чрезмерным является количество налогов, собираемых с физических лиц.

Помимо традиционных налогов наличествуют и такие, которых нет более ни в одном государстве СНГ: налог с владельцев собак, сбор на финансирование государственных расходов, курортный сбор. Оценить, хорошо это или плохо, сложно. При условии финансовой стабильности и высокого уровня доходов населения наличие данных налогов положительно сказывается на интересах государства, поскольку при невысоких ставках для налогоплательщиков эти сборы и налоги не являются слишком обременительными. Но если уровень доходов населения невысок, то взимание, помимо основных, и таких второстепенных сборов, не представляется справедливым и правильным.

Подводя краткие итоги по налогу на прибыль, можно сказать, плательщики – организации; объект – валовая прибыль, база – разница между доходами и расходами в определенном периоде. Общая ставка равна восемнадцати процентам, льготные ставки установлены для наукоемких отраслей и производителей высокотехнологичных товаров.

2. Налоговое окружение ОАО «Светлогорский ЦКК»

2.1. Организационно-экономическая характеристика ОАО «Светлогорский ЦКК»

ОАО «Светлогорский ЦКК» входит в состав Белорусского производственно-торгового концерна лесной, деревообрабатывающей и целлюлозно-бумажной промышленности «Беллесбумпром» на партнерских началах, являясь самостоятельным хозяйственным субъектом, обладающим правами юридического лица, имеет обособленное имущество и самостоятельный баланс. ОАО «Светлогорский ЦКК» является предприятием с частной формой собственности. Акционерами предприятия являются как юридические, так и физические лица.

Основным видом деятельности по головному предприятию является производство продукции из собственных и привозных полуфабрикатов.

Комбинат производит и реализует: 3-х и 5-ти-слойный гофрированный картон и ящики из гофрированного картона; картон для плоских слоев гофрокартона; бумагу для гофрирования; фильтровальный картон; бумажные мешки, изделия из заполнителя сотового, заполнитель сотовый; пиломатериалы и другие виды продукции.

Для обеспечения производства продукции комбинат использует два вида основного сырья – древесину и макулатуру. Применение технологии при проектировании и строительстве комбината позволяют из исходного сырья (древесины и макулатуры) получать готовую продукцию – гофрокартон и ящики из него. В этом процессе задействованы мощности картонно-бумажного цеха и фабрики картонно-бумажной тары.

Производство фильтровальных картонов и бумажных мешков обеспечивается привозными полуфабрикатами – мешочной бумагой и беленой целлюлозой.

В настоящее время филиал «Бумажная фабрика «Красная Звезда» ОАО «Светлогорский ЦКК» специализируется на выпуске бумаги, картона и картонной транспортной тары, а также красок и мешков.

Структура основных фондов основного вида деятельности организации представлена в таблице 2.1.

Таблица 2.1 – Структура основных фондов организации

|

№ п/п |

Наименование групп основных фондов |

01.01.15 |

01.01.16 |

01.01.17 |

01.01.18 |

|

1 |

Здания и сооружения, % |

37,5 |

37,9 |

38,5 |

37,7 |

|

2 |

Передаточные устройства, % |

5,5 |

2,8 |

2,7 |

2,9 |

|

3 |

Машины и оборудование, % |

52,9 |

58,2 |

57,8 |

58,7 |

|

4 |

Транспортные средства, % |

3,9 |

1 |

0,9 |

0,6 |

|

5 |

Прочие виды основных средств, % |

0,2 |

0,1 |

0,1 |

0,1 |

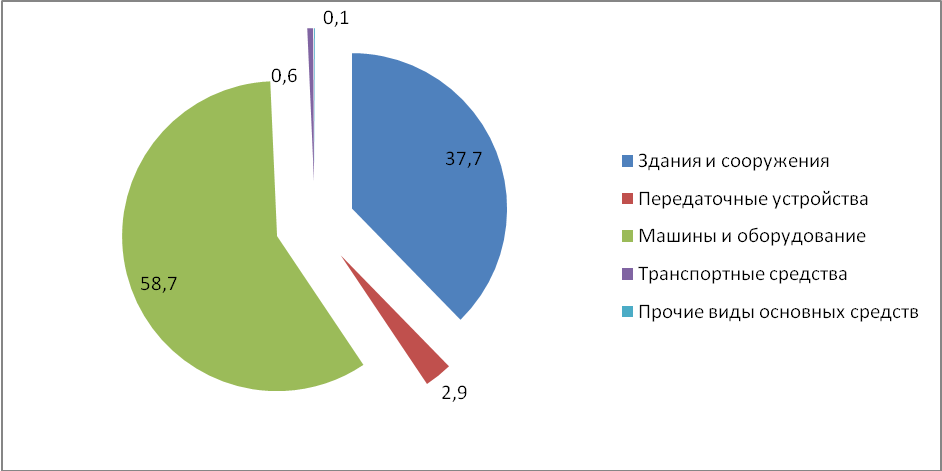

Как видно из таблицы, наибольший удельный вес в структуре основных средств занимают машины и оборудование, далее следуют здания и сооружения.

Рисунок 2.1 – Структура основных фондов организации за 2017 год

Такая структура основных фондов является типичной для предприятия данной производственной специфики.

Управление предприятием осуществляется в соответствии с действующим законодательством и Уставом Общества на основе сочетания прав и интересов трудового коллектива и собственника имущества.

Органами управления предприятием являются: общее собрание акционеров общества; наблюдательный совет; дирекция предприятия и генеральный директор.

Полномочия органов управления определены Уставом предприятия.

Высшим органом управления является общее собрание акционеров, которое проводится не реже одного раза в год.

Очередное собрание акционеров проводится не позднее 3 месяцев после окончания финансового года. Внеочередное собрание акционеров созывается наблюдательным советом по своей инициативе, по требованию ревизионной комиссии или акционеров, обладающих в совокупности более 10% голосов. Вопросы на собрании решаются по принципу: одна акция – один голос.

Для осуществления общего руководства деятельностью Общества в период между собраниями акционеров избирается наблюдательный совет.

Контроль за финансово-хозяйственной деятельностью Общества осуществляет ревизионная комиссия.

Исполнительным органом общества является дирекция, которую возглавляет генеральный директор.

Генеральный директор имеет право принимать решения по всем вопросам, не отнесенным к компетенции общего собрания акционеров, несет ответственность за результаты работы общества, нанимает и увольняет работников и представляет общество в отношениях с государственными органами Республики Беларусь и других государств.

Организационная структура предприятия имеет четко выраженное линейное управление с функциональными службами, обслуживающими и влияющими на работу производственных цехов и участков.

Экономическая, сбытовая, снабженческая, производственно-диспетчерская и технологическая службы централизованы.

Организационная структура предприятия представлена в Приложении.

Все работники предприятия работают в соответствии с коллективным договором и контрактами, с учетом уровня образования руководящих работников, специалистов и профессиональной подготовкой рабочих.

Большое внимание уделяется на предприятии подбору и расстановке кадров. Подбор кадров производит начальник отдела кадров по заявкам подразделений, составленным на основании штатного расписания и планов по труду утвержденным руководителем предприятия.

Структура кадров ОАО «Светлогорский ЦКК», характеризующая соотношение различных категорий, приведена в таблице 2.2.

Таблица 2.2 – Структура кадров организации по состоянию на 1 января 2018 года

|

Категория работников |

Количество, человек |

% от общего числа |

|

1. Руководители |

183 |

8,4 |

|

2. Специалисты |

342 |

15,8 |

|

3. Служащие |

17 |

0,8 |

|

4. Рабочие |

1623 |

75 |

|

Итого: |

2165 |

- |

|

из них женщины |

924 |

- |

|

% от общего числа: |

42,7 |

- |

Сведения об образовательном уровне работников предприятия приведены в таблице 2.3.

Таблица 2.3 – Сведения об образовательном уровне работников предприятия по состоянию на 1 января 2018 года

|

Категория работников |

Образование, человек |

||||

|

Высшее |

Среднее специальное |

Профессионально-техническое |

Среднее общее |

Базовое общее |

|

|

1. Руководители |

128 |

51 |

2 |

2 |

- |

|

2. Специалисты |

286 |

54 |

2 |

- |

- |

|

3. Служащие |

9 |

2 |

1 |

5 |

- |

|

4. Рабочие |

110 |

354 |

600 |

515 |

44 |

|

Итого: |

533 |

461 |

605 |

522 |

44 |

|

% от общего числа: |

24,6 |

21,3 |

28,0 |

24,1 |

2,0 |

|

из них женщины |

252 |

209 |

231 |

213 |

19 |

Из таблиц можно сделать вывод, что на предприятии управленческий аппарат имеет небольшой удельный вес (8,4% на головном и примерно 10,6% по филиалу от общей численности работников), специалисты занимают 15,8% по головному и примерно 7 % по филиалу от общей численности работников, женский коллектив составляет 42,7% по головному и 40 % по филиалу от общего числа работающих.

Качество трудовых ресурсов определяется уровнем образования и практическим навыком (стажем работы по специальности).

На основании таблицы 2.3 можно сделать вывод, что предприятие укомплектовано в достаточном количестве квалифицированными кадрами, имеющими высшее (24,6% по головному и 14,0% по филиалу) и среднее специальное образование (21,3% по головному и 20,2% по филиалу).

Рабочие в основном имеют среднее общее и профессионально-техническое образование.

Имеющийся состав аппарата управления обладает необходимыми знаниями и практическим опытом, обеспечивающим хозяйственную деятельность предприятия.

В целях сокращения текучести кадров повышается качество адаптационного периода новых работников, вовремя выплачивается заработная плата и регулярно повышается с учетом улучшения результатов труда. Кроме того, постоянно ведутся работы по улучшению условий труда и созданию здорового психологического климата, материальное стимулирование работников.

Комплектование кадров комбината в 2018 году будет производиться за счет приема на работу выпускников ВУЗов, средних специальных и профессионально-технических учебных заведений, школ, а так же вольного найма совместно со службой занятости населения и дополнительного трудоустройства граждан, особо нуждающихся в социальной защите и неспособных на равных условиях конкурировать на рынке труда. При комплектовании учитывается образование, специальность, опыт работы, практические навыки, умение и желание выполнять трудовые обязанности по должности, профессии.

На производстве с кадрами проводится работа: адаптация работника на рабочих местах; обучение и повышение квалификации в соответствии с планом, производственной необходимостью; аттестация кадров, расстановка их на производстве в соответствии с квалификацией и стажем работы; для руководителей и специалистов – повышение квалификации в ИПК, учебных центрах и на производстве; стажировка молодых специалистов; обеспечение условий труда и оплаты совместно со службой труда; воспитательная работа и мероприятия по сокращению текучести кадров с целью стабилизации трудового коллектива и эффективности его работы; незначительное использование высвобождаемой численности на неквалифицированной работе по желанию и наличию вакансий (пенсионеры, достигнутые пенсионного возраста и права на полную пенсию), учитывая состояние здоровья.

На основании вышеизложенного, можно сделать вывод, что предприятие в основном укомплектовано высококвалифицированными рабочими и службами инженерно-технических работников.

В таблице 2.4 рассмотрим систему комплексных экономических показателей по головному предприятию, включая филиалы.

В данной ситуации имеются все предпосылки для отнесения неплатежеспособности ОАО «Светлогорский ЦКК» на основании финансовых коэффициентов к неплатежеспособности, приобретающей устойчивый характер, поскольку значения всех коэффициентов ниже нормативного.

Таблица 2.4 – Система комплексных показателей по головному предприятию

|

№ п/п |

Наименование показателя |

2016 год |

2017 год |

|||

|

1.Финансово-экономические показатели |

||||||

|

1.1 |

Выручка от реализации продукции с НДС, тыс. руб. |

885 056 |

657 711 |

|||

|

1.2 |

Себестоимость реализованной продукции, тыс. руб. |

758 328 |

594 900 |

|||

|

1.3 |

Прибыль (убыток) от реализации, тыс. руб. |

4 774 |

-3 841 |

|||

|

2. Показатели, характеризующие эффективность производства за счет интенсивной деятельности организации |

||||||

|

2.1 |

Рентабельность продаж, % |

+0,5 |

-2,3 |

|||

|

2.2 |

Затраты на 1000 рублей товарной продукции, руб. |

993,2 |

1028 |

|||

|

2.3 |

Материальные затраты на 1000 рублей товарной продукции, руб. |

682,2 |

724 |

|||

|

2.4 |

Снижение материалоемкости к предыдущему периоду, % |

-18,3 |

5,9 |

|||

|

2.5 |

Добавленная стоимость на одного среднесписочного работника, тыс. руб. |

85,5 |

77,7 |

|||

|

3. Показатели, характеризующие финансовую устойчивость предприятия |

||||||

|

3.1 |

Коэффициент текущей ликвидности (норматив 1,7) |

0,13 |

0,20 |

|||

|

3.2 |

Коэффициент обеспеченности собственными оборотными средствами (норматив 0,3) |

-6,88 |

-4,06 |

|||

|

3.3 |

Коэффициент обеспеченности финансовых обязательств активами (норматив н/б 0,85) |

0,95 |

0,84 |

|||

Неудовлетворительные значения коэффициента капитализации и коэффициента финансовой независимости обуславливаются реализацией инвестиционного проекта «Строительство завода по производству сульфатной беленой целлюлозы на базе открытого акционерного общества «Светлогорский целлюлозно-картонный комбинат» мощностью 400 тыс. тонн в год «под ключ» с привлечением значительных кредитных ресурсов.

Но при условии выполнения намеченных показателей по Обществу и соблюдении планируемых цен на сырье, энергию, эффективность работы предприятия увеличивается, должны быть выполнены все объемные показатели, комбинат выйдет на безубыточную работу.

Стратегической целью развития открытого акционерного общества «Светлогорский целлюлозно-картонный комбинат» является перспективное развитие Общества, заключающееся в создании условий для привлечения инвестиций, направленных на техническое перевооружение производства, расширение ассортимента выпускаемой продукции, снижение себестоимости, обеспечение прибыли, закрепление позиций на белорусском рынке, выход на новые рынки.

Для достижения поставленных стратегических целей на головном предприятии разработан тактический план, включающий в себя: формирование оптимальной ассортиментной структуры при производстве; формирование сбытовой системы, включающей товаропроводящую и товаросопровождающую сети; рекламно-информационная поддержка продукции на рынках Республики Беларусь и Российской Федерации; закрепление позиций и увеличение доли на существующих рынках, выход на новые рынки; увеличение объемов продаж продукции на экспорт; наращивание производственных мощностей посредством обновления производственного оборудования с использованием ресурсосберегающих, безотходных и малоотходных технологий; постоянный контроль качества выпускаемой продукции; выпуск новых товарных позиций; оптимизация затрат, направленная на сокращение издержек при производстве и реализации продукции; повышение квалификации производственного и управленческого персонала посредством проведения тренингов, семинаров, посещения передовых отечественных и зарубежных предприятий.

Порядок исчисления и уплаты налога на прибыль на ОАО «Светлогорский ЦКК»

Далее в курсовой работе рассмотрим, кем осуществляется налоговый учет на ОАО «Светлогорский ЦКК».

Руководство бухгалтерским и налоговым учетом ОАО «Светлогорский ЦКК» возлагается на главного бухгалтера. Главный бухгалтер Филиала по вопросам бухгалтерского и налогового учета и отчетности подчиняется главному бухгалтеру ОАО «Светлогорский ЦКК».

Внутренние правила документирования, организации документооборота, ведение регистров бухгалтерского, налогового учета определяются бухгалтерией и финансовым управлением с учетом требований, установленных положением о документах и документообороте в бухгалтерском учете.

Должностные и иные уполномоченные лица, нарушающие законодательство о бухгалтерском и налоговом учете и отчетности, в том числе неправильно применяющие положения по бухгалтерскому, налоговому учету и отчетности, несут ответственность в соответствии с законодательством Республики Беларусь.

Регистры налогового учета ведут как работники бухгалтерии Общества, так и работники бухгалтерско-финансового отдела Филиала в соответствии с их должностными инструкциями в рамках специфики деятельности обособленных подразделений.

Ответственные за составление налоговых регистров в Обществе: по основному производству, внереализационным доходам и расходам – заместитель главного бухгалтера производственной группы; по гостинице – ведущий бухгалтер производственной группы бухгалтерии; общественного питания – ведущий бухгалтер отдела общественного питания; по отделу подсобного хозяйства – ведущий бухгалтер отдела подсобного хозяйства. Ответственный за составление налоговых регистров в Филиале – бухгалтер бухгалтерско-финансового отдела в соответствии с должностной инструкцией. Вышеуказанные работники несут персональную ответственность за достоверность налогового учета.

Контроль за правильностью ведения налоговых регистров осуществляет: в бухгалтерии и финансовом управлении Общества – заместитель главного бухгалтера производственной группы, ведущий экономист финансового управления; в бухгалтерско-финансовом отделе Филиала – главный бухгалтер Филиала.

Правильность отражения хозяйственных операций в регистрах бухгалтерского и налогового учёта обеспечивают лица, составившие и подписавшие их.

Фактически, на ОАО «Светлогорский ЦКК» отсутствует налоговый отдел, все функции данного отдела возложены на отделы бухгалтерии и финансов, что является огромным минусом кадровой политики организации.

В таблице 2.5 опишем налоговое окружение организации.

Таблица 2.5 – Налоговое окружение ОАО «Светлогорский ЦКК»

|

Виды налогов и сборов |

Значение |

|

Налоги из выручки от реализации |

|

|

Налог на добавленную стоимость |

0%,10%,20% |

|

Налоги, относимые на себестоимость |

|

|

Земельный налог |

за гектар, по кадастровой стоимости |

|

Экологический налог (в пределах установленных лимитов) |

по расчету |

|

Отчисления в фонд социальной защиты населения |

35% |

|

Отчисления по обязательному страхованию |

0,69% |

|

Налог на недвижимость |

2,5% |

|

Налоги, уплачиваемые из прибыли |

|

|

Налог на прибыль |

9%,18% |

Из представленной таблицы видно, что к налогам, уплачиваемым из прибыли на ОАО «Светлогорский ЦКК», относится налог на прибыль.

Ставки налога – 9%,18%.

Регистры налогового учета ведутся ежемесячно, с последующим отражением соответствующих показателей, принимаемых для определения облагаемой налогом прибыли, в расчете налоговой базы с нарастающим итогом с начала года.

Налог на прибыль для налогового учета исчисляется ежеквартально.

В бухгалтерском учете сумма налога на прибыль отражается ежемесячно.

Обобщение прямых и косвенных расходов за период подачи налоговой декларации по налогу на прибыль производится в регистре сводного налогового учета расходов по производству и реализации товаров (работ, услуг).

Фактические расходы, произведенные сверх установленных норм в соответствии с законодательством Республики Беларусь, стоимость топливно-энергетических ресурсов и командировочные расходы и другие, отражаются в бухгалтерском учете в составе себестоимости, в аналитическом учете – по видам продукции «Сверхнормативные затраты» и не учитываются при определении налогооблагаемой прибыли.

Общество является резидентом СЭЗ. В связи с чем ведется раздельный учет выручки (доходов), затрат (расходов), сумм, участвующих при определении налоговой базы по налогам, сборам по деятельности, на которую распространяются особенности налогообложения в СЭЗ. Прямые затраты, относящиеся к товарам собственного производства одного наименования, между операциями по их реализации, на которые распространяются особенности налогообложения в СЭЗ, и операциями по их реализации, на которые не распространяются особенности налогообложения в СЭЗ, распределяются методом раздельного учета.

Представление налоговых деклараций по вышеперечисленным налогам и перечисление самих налогов производится в соответствии с Налоговым кодексом Республики Беларусь. В таблице 2.6 рассмотрим динамику исчисления налога на прибыль за два последних года.

Таблица 2.6 – Динамика исчисления налога на прибыль

|

№ п/п |

Наименование показателей |

Годы |

|

|

2016 |

2017 |

||

|

1 |

Выручка от реализации продукции, товаров, работ, услуг |

885 056 |

657 711 |

|

2 |

Налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

121 954 |

101 221 |

|

3 |

Выручка от реализации продукции, товаров, работ, услуг за вычетом налогов и сборов, исчисляемых из выручки |

763 102 |

556 490 |

|

4 |

Себестоимость реализованной продукции, товаров, работ, услуг |

758 328 |

594 900 |

|

5 |

Прибыль, убыток (-) от реализации продукции, товаров, работ, услуг |

4 774 |

-3 841 |

|

6 |

Прибыль, убыток (-) от текущей деятельности |

-251 883 |

-233 080 |

|

7 |

Прибыль, убыток (-) от инвестиционной, финансовой и иной деятельности |

-200 490 |

-252 990 |

|

8 |

Налог на прибыль |

0 |

0 |

|

9 |

Изменение отложенных налоговых активов |

0 |

0 |

|

10 |

Изменение отложенных налоговых обязательств |

0 |

0 |

|

11 |

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

38 |

7 |

|

12 |

Чистая прибыль, убыток (-) |

-452 411 |

-486 140 |

Из представленной таблицы видно, что предприятие финансово неустойчиво, нестабильно и зависимо от внешних кредиторов. Как было сказано ранее, такое экономическое положение ОАО «Светлогорский ЦКК» связано со строительством нового завода.

Таким образом, основанный в 1968 году как предприятие-переработчик привозных бумаги и картона в гофрокартон и гофроящики, ОАО «Светлогорский ЦКК» несколько раз за свою историю удлинял свою технологическую цепочку по выпуску готовой продукции – транспортной упаковки из гофрокартона. Сегодня ОАО «Светлогорский ЦКК» – предприятие полного цикла переработки древесного сырья в картон гофрированный и ящики из него, состоящее из целлюлозного завода и двух фабрик: картонно-бумажной и фабрики картонно-бумажной тары, предприятие с высоким уровнем автоматизации и механизации технологических процессов, высокой экологичностью и бережным отношением к природным ресурсам. Ежедневный рабочий ритм комбината – это 25 большегрузных автомобилей, отправляющихся с продукцией в страны СНГ, Балтии, Польшу. Основным видом деятельности является производство продукции из собственных, а также привозных волокнистых полуфабрикатов и ее реализация с целью получения прибыли.

На данный момент предприятие финансово неустойчиво, нестабильно и зависимо от внешних кредиторов, но при условии выполнения всех намеченных показателей по Обществу и соблюдении планируемых цен на сырье, энергию, эффективность работы предприятия увеличивается, должны быть выполнены все объемные показатели, комбинат к концу текущего года выйдет на безубыточную работу.

К налогам, уплачиваемым из прибыли на ОАО «Светлогорский ЦКК», относится налог на прибыль. Ставки налога – 9%,18%. Но т.к. предприятие несет убытки, налог на прибыль два последних года не выплачивался. На ОАО «Светлогорский ЦКК» должна быть создана обособленная налоговая служба, специалисты которой будут выполнять определенные функции: подготовка налоговой отчетности и взаимодействие с налоговыми органами, оптимизация текущих платежей в бюджет и налоговой нагрузки, а также снижение налоговых рисков.

3. Направления совершенствования налоговой политики ОАО «Светлогорский ЦКК»

Налоговая политика Республики Беларусь имеет ряд проблем и недостатков, основными из которых являются: нестабильность налогового законодательства, рост налоговой нагрузки на экономику, зависимость величин платежей друг от друга, система налоговых ставок, которые определяют сумму налогового изъятия.

Для решения обозначенных выше проблем следует осуществить ряд мероприятий. Так, если рассматривать проблему высокого налогового бремени, то, в первую очередь, следует продолжать развивать системы налогов и сборов в направлении частичного освобождения от налогов важнейших сфер и отраслей, что уже делается в Республике Беларусь.

Речь идёт о процессах разработки инновационной продукции, развития высоких технологий, а также инвестирования. Доля прямого налогообложения должна быть увеличена по сравнению с косвенным налогообложением. Также важной является оптимизация налогового бремени.

Правительство Республики Беларусь планирует в период с 2018 года по 2020 год расширить налоговые базы путём постепенного сокращения налоговых льгот и изменением порядка исчисления налога на недвижимость. Что же касается акцизной политики, то она будет гармонизирована с политикой государств-членов ЕАЭС. Помимо вышеперечисленного, и дальше будет совершенствоваться налоговое администрирование, и развиваться электронное обслуживание плательщиков.

Совершенствование налогового действующего законодательства Республики Беларусь в отношении налогообложения субъектов хозяйствования будет осуществляться путём внесения предложений по следующим направлениям:

• принятие мер для упрощения налоговой системы. Упрощение действующей налоговой системы позволит достичь сразу 2 конкретных целей – гарантирует поступление денежных средств в бюджет государства в необходимом объеме, а также не допустит ситуации, когда налоги смогут оказывать на экономику страны искажающее воздействие;

• унификация налогового законодательства страны и его приведение в максимальное соответствие с принятыми в мире принципами построения;

• субъекты хозяйствования, представляющие различные отрасли и сферы деятельности, должны нести одинаковое налоговое бремя;

• система налоговых льгот должна быть упорядочена, а вместе с ней должны быть упорядочены и действующие инструменты регулирования налогов по созданию оптимальной для инвесторов среды;

• принципы взимания налогов, их механизмы, а также методы расчета должны быть унифицированы;

• роль прямого подоходного налогообложения необходимо существенно повысить;

• налоги, имеющие схожую налоговую базу, следует объединить.

При условии успешной реализации вышеперечисленных направлений налоговой политики будет уменьшен дефицит консолидированного бюджета.

Далее следует сказать, что управление налоговой нагрузкой является одной из важных задач финансово-экономической службы. Во многих компаниях эту задачу решает налоговое подразделение.

В большинстве отечественных компаний налоговый отдел является вспомогательным подразделением. Его деятельность сводится к отражению произведенных хозяйственных операций в налоговой отчетности и отстаиванию позиции компании перед налоговыми органами в ходе проверок. Также происходит и в анализируемой организации.

Как было сказано ранее, на ОАО «Светлогорский ЦКК» отсутствует налоговый отдел, все функции данного отдела возложены на отдел бухгалтерии, что является огромным минусом кадровой политики организации.

Подобный пассивный подход к организации налоговой работы зачастую приводит на ОАО «Светлогорский ЦКК» к тому, что специалисты, отвечающие за расчет платежей в бюджет, стремятся занять максимально консервативную позицию в отношении спорных вопросов, то есть, по сути, стараются переплатить налоги, чтобы минимизировать риск их доначислений налоговыми органами.

Еще одной проблемой является то, что о некоторых (часто очень существенных) операциях в рамках сделок специалисты узнают после того как структура сделки уже определена. Это обычно приводит к возникновению у компании существенных налоговых рисков.

Чтобы снизить вероятность наступления подобных ситуаций, налоговое подразделение компании должно заниматься не только расчетом и контролем за исполнением налоговых обязательств, но и планированием налоговой нагрузки, управлением налоговыми рисками предприятия.

Другими словами, управление налогами должно стать одной из важнейших бизнес-функций наряду с управлением производством и финансовым менеджментом. Оно способно приносить компании прибыль в виде уменьшения налоговых платежей и санкций за налоговые правонарушения.

То есть на предприятии должна быть создана обособленная налоговая служба, специалисты которой будут выполнять определенные функции и обязательства, и, соответственно, нести ответственность за свою деятельность.

Для этого необходимо выполнить следующие мероприятия:

- определить цели и задачи управления налогами;

- установить статус налогового отдела в структуре предприятия и механизмы взаимодействия налогового отдела с другими отделами компании;

- разработать организационную структуру налогового отдела;

- разработать процедуры контроля за работой по управлению налогами;

- определить критерии оценки работы по управлению налогами;

- разработать процедуры и правила работы налогового управления, внутренние документы, регламентирующие работу налогового отдела и его взаимоотношения с другими отделами предприятия, а также определить необходимые инструменты для его работы.

Помимо подготовки налоговой отчетности и взаимодействия с налоговыми органами основными задачами, которые руководство обычно ставит перед налоговым отделом, являются оптимизация текущих платежей в бюджет и налоговой нагрузки, а также снижение налоговых рисков. При этом необходимо определить уровень налоговых рисков, которые компания готова принять, приемлемые схемы налогового планирования, а также готовность компании к изменению структуры бизнеса для целей налоговой оптимизации.

Вопросы управления налогами на ОАО «Светлогорский ЦКК» должны быть увязаны с ее стратегическими целями и задачами.

В соответствии с меняющимся законодательством по налогу на прибыль, предлагаем рассмотреть на ОАО «Светлогорский ЦКК» следующие мероприятия:

ввести норму, которая позволит учитывать при налогообложении только экономически обоснованные затраты. В проекте Налогового Кодекса Республики Беларусь прописан перечень затрат, которые не признаются экономически обоснованными. Но он не исчерпывающий.

«Нормируемые» затраты учитывать при налогообложении только в установленных законом пределах. Сюда попали потери от недостачи или порчи при хранении, транспортировке и реализации материально-производственных запасов в пределах норм естественной убыли. Если утвержденных норм нет, то в затраты разрешат списывать расходы на топливо в пределах, примерно рассчитанных изготовителем или установленных руководителем организации – в тех пределах, которые он считает необходимыми.

В существующий перечень «прочих затрат» добавить: вознаграждение по итогам работы за год; единовременные выплаты на оздоровление; оплата дополнительных отпусков, обязанность предоставления которых установлена законодательством; расходы по благоустройству населенных пунктов; проценты по просроченным платежам по займам и кредитам; вознаграждения членам совета директоров и наблюдательного совета.

Одним процентом от выручки ограничить затраты, которые до этого не нормировались: представительские расходы; компенсация сотрудникам, работа которых не носит разъездной характер, за использование личных автомобилей; расходы на покупку призов победителям рекламных игр. То есть фактически тратить на них можно и больше, но рассчитывать на уменьшение облагаемой налогом прибыли – в пределах лимита.

«Прочие затраты» закрывать в пределах процента не от бухгалтерской, а налоговой выручки.

Увеличить размеры инвестиционного вычета – разрешенного завышения затрат: по объектам недвижимости – с 10 до 15%; по машинам и оборудованию – с 20 до 30%.

Запретить списывать расходы по недействительным сделкам. Затраты по сделкам, которые будут признаны недействительными, запретить использовать для уменьшения налогооблагаемой базы.

Налог с дохода по неустойкам и штрафам платить по факту. Если организации по суду должны выплатить неустойку, штраф или пеню, то платить с них налог на прибыль можно будет после фактического получения денег. В некоторых случаях это позволит компании и вовсе не платить налог на прибыль, если из-за бедственного финансового положения или кредита на строительство нового завода должнику нечем будет рассчитаться. Перечень таких «непогашенных» долгов расширить расходами на покупку инжиниринговых, маркетинговых, консультационных, информационных, управленческих, посреднических услуг.

Вернуть резервы по сомнительным долгам.

Снизить ставки по налогу на прибыль по дивидендам. Снизить ставку налога на прибыль по дивидендам, которые не выплачивались акционерам, а были направлены на развитие: в течение трех лет – до 6%; в течение пяти лет – до 0%.

Данная глава курсовой работы носит рекомендательный характер и все предложенные мероприятия возможно применить на ОАО «Светлогорский ЦКК».

ЗАКЛЮЧЕНИЕ

В заключении подведем краткий итог всей курсовой работы.

Налоговая система – совокупность налогов, сборов и пошлин, взимаемых на территории государства с целью создания фонда финансовых ресурсов, системы принципов, способов, форм и методов их взимания. Структурными элементами налоговой системы являются: государство в лице своих законодательных и исполнительных (в частности налоговых и иных контролирующих) органов; субъектов налогообложения, т.е. плательщиков; объектов – под ними понимаются конкретные основания возникновения обязанности уплачивать налоги.

Регулятором системы налогообложения выступает налоговое законодательство. В Республике Беларусь оно включает в себя: Налоговый Кодекс (Общую и Особенные части); Указы, Декреты и распоряжения Президента, касающиеся вопросов налогообложения; Постановления Правительства в области налогообложения; иные нормативные правовые акты республиканских и местных органов власти, регулирующие вопросы налогообложения в пределах их компетенции и полномочий.

На территории Республики Беларусь установлены и действуют две группы налогов – республиканские и местные. Такая структура налогов позволяет говорить об установлении в Республике Беларусь двухуровневой системы, соответствующей бюджетному устройству государства. Республиканскими признаются налоги, установленные законодательными актами и обязательные к уплате на всей территории Республики Беларусь. К таким налогам относится и налог на прибыль.

Плательщики: организации. Объект налогообложения: валовая прибыль; дивиденды и приравненные к ним доходы. Ставка: 18 % – стандартная. Налоговый период – календарный год, отчетный период – календарный квартал. Налоговая декларация представляется в налоговые органы не позднее 20 числа месяца, следующего за истекшим отчетным периодом. Уплата налога на прибыль производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом.

Светлогорский ЦКК является крупнейшим предприятием лесопромышленного комплекса Республики Беларусь. Ежегодный объем продаж составляет более 90 млн. долл. США. Комбинат является единственным в Республике предприятием с полным циклом переработки низкосортной древесины: варка целлюлозы, выпуск на ее основе картона для плоских слоев и бумаги для гофрирования, из которых изготавливается высококачественная гофротара. Доля комбината в общем объеме производства тары картонной транспортной в Республике Беларусь составляет около 60 %, в производстве целлюлозы – 100%.

Наибольший удельный вес в структуре основных средств занимают машины и оборудование, далее следуют здания и сооружения. Организационная структура предприятия имеет четко выраженное линейное управление с функциональными службами, обслуживающими и влияющими на работу производственных цехов и участков. Предприятие в основном укомплектовано высококвалифицированными рабочими и службами инженерно-технических работников.

На данный момент имеются все предпосылки для отнесения неплатежеспособности ОАО «Светлогорский ЦКК» на основании финансовых коэффициентов к неплатежеспособности, приобретающей устойчивый характер, поскольку значения всех коэффициентов ниже нормативного. Неудовлетворительные значения коэффициента капитализации и коэффициента финансовой независимости обуславливаются реализацией инвестиционного проекта.

Рассмотрим налоги, которые уплачивает организация. Налоги из выручки от реализации: налог на добавленную стоимость. Налоги, относимые на себестоимость: земельный налог, экологический налог (в пределах установленных лимитов), отчисления в фонд социальной защиты населения, отчисления по обязательному страхованию, налог на недвижимость. Налоги, уплачиваемые из прибыли: налог на прибыль. Ставки налога на прибыль – 9% и 18%. Но т.к. предприятие несет убытки, налог на прибыль два последних года не выплачивался.

Регистры налогового учета ведутся ежемесячно, с последующим отражением соответствующих показателей, принимаемых для определения облагаемой налогом прибыли, в расчете налоговой базы с нарастающим итогом с начала года. Налог на прибыль для налогового учета исчисляется ежеквартально. В бухгалтерском учете сумма налога на прибыль отражается ежемесячно. Представление налоговых деклараций по вышеперечисленным налогам и перечисление самих налогов производится в соответствии с Налоговым кодексом Республики Беларусь.

На ОАО «Светлогорский ЦКК» отсутствует налоговый отдел. Все функции данного отдела возложены на отделы бухгалтерии и финансов, что является большим минусом организации кадровой политики предприятия. В соответствии с меняющимся законодательством по налогу на прибыль, предлагаем рассмотреть на ОАО «Светлогорский ЦКК» следующие мероприятия: ввести норму, которая позволит учитывать при налогообложении только экономически обоснованные затраты; «нормируемые» затраты учитывать при налогообложении только в установленных законом пределах; одним процентом от выручки ограничить затраты, которые до этого не нормировались; увеличить размеры инвестиционного вычета – разрешенного завышения затрат: по объектам недвижимости – с 10 до 15%; по машинам и оборудованию – с 20 до 30%; снизить ставки по налогу на прибыль по дивидендам.

На следующее направление руководству ОАО «Светлогорский ЦКК» следует обратить особое внимание: налог с дохода по неустойкам и штрафам платить по факту. Перечень «непогашенных» долгов расширить расходами на покупку инжиниринговых, маркетинговых, консультационных, информационных, управленческих, посреднических услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова. – М.: КноРус, 2015. – 350 c.

- Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие/ О.И. Базилевич, А.З. Дадашев. – М.: Вузовский учебник, ИНФРА–М, 2016. – 285 c.

- Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. – М.: КноРус, 2015. – 488 c.

- Когденко, В.Г. Экономический анализ: Учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение» / В.Г. Когденко. – М.: ЮНИТИ–ДАНА, 2016. – 392 c.

- Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. – М.: Проспект, 2016. – 224 c.

- Крамаренко, Л.А. Налоги и налогообложение. Учебное пособие. Гриф УМО. Гриф УМЦ «Профессиональный учебник». / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ, 2015. – 576 c.

- Лев, М.Ю. Ценообразование: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение» / М.Ю. Лев. – М.: ЮНИТИ–ДАНА, 2016. – 719 c.

- Лыкова, Л.Н. Налоги и налогообложение. учебник и практикум для академического бакалавриата / Л.Н. Лыкова. – Люберцы: Юрайт, 2016. – 353 c.

- Лыкова, Л.Н. Налоги и налогообложение. учебник и практикум для спо / Л.Н. Лыкова. – Люберцы: Юрайт, 2016. – 420 c.

- Майбуров, И.А. Теория и история налогообложения: Учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение» / И.А. Майбуров. – М.: ЮНИТИ–ДАНА, 2015. – 495 c.

- Мельник, М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Налоги и налогообложение» / М.В. Мельник, В.Г. Когденко. – М.: ЮНИТИ–ДАНА, 2015. – 543 c.

- Павлов, П.В. Финансовое право: Учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение» / П.В. Павлов. – М.: Омега–Л, 2014. – 302 c.

- Перов, А.В. Налоги и налогообложение: Учебное пособие для бакалавров/ А.В. Перов, А.В. Толкушкин. – М.: Юрайт, 2016. – 996 c.

- Погорелова, М.Я. Налоги и налогообложение: Теория и практика: Учебное пособие / М.Я. Погорелова. – М.: ИЦ РИОР, НИЦ ИНФРА–М, 2016. – 208 c.

- Скляренко, В.К. Экономика предприятия: Учебное пособие / В.К. Скляренко, В.М. Прудников. – М.: НИЦ ИНФРА–М, 2016. – 192 c.

- Чайковская, Л.А. Налоги и налогообложение (схемы и примеры): Учебное пособие / Л.А. Чайковская. – М.: Экономика, 2015. – 301 c.

- Экономика предприятия. Тесты, задачи, ситуации: Учебное пособие / Под ред. В.Я. Горфинкеля, Б.Н. Чернышева. – М.: ЮНИТИ, 2015. – 335 c.

- Экономика фирмы/ Под редакцией А.Н. Ряховской. – М.: Магистр, Инфра–М, 2016. – 512 c.

- Экономика фирмы/ Под редакцией В.Я. Горфинкеля. – М.: Юрайт, 2016. – 688 c.

- Экономика и финансы предприятия / под ред. Т.С. Новашиной. – М.: Университет, 2016. – 344 с.

- Экономика предприятия: учебник / В. Д. Грибов, В. П. Грузинов. – Москва: КУРС: Инфра–М, 2017. – 445 с.

- Экономика и управление организацией (предприятием): учебное пособие / И. П. Воробьев, Е. И. Сидорова, А. Т. Глаз. – Минск: Квилория В. Т., 2016. – 371 с.

- Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов–на–Дону: Феникс, 2015. – 382 с.

- Экономика организации (предприятия): учебник: для высших учебных заведений по направлениям подготовки "Экономика" и "Менеджмент" (квалификация "бакалавр") / Е. Ю. Алексейчева, М. Д. Магомедов, И. Б. Костин. – 2–е изд., переработанное и дополненное. – Москва : Дашков и К°, 2016. – 290 с.

- Экономика организации (предприятия промышленности): [пособие]: для студентов учреждений высшего образования специальности 1–й ступени высшего образования 1–26 01 03 "Государственное управление и экономика" / Е. С. Русак, Н. Н. Морозова. – Минск: Академия управления при Президенте Республики Беларусь, 2018. – 467 с.

- Экономика фирмы: учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям / [А. С. Арзямов и др.]. – Москва: Проспект, 2017. – 526 с.

- Налоговый контроль и налоговые проверки (Налоговый контроль: общие положения)

- Бренд как конкурентное преимущество компании (на примере компании Ford)

- Учет наличных денежных средств в кассе предприятия (ООО «ОфисПлюс»)

- Понятие, роль и место государственной гражданской службы в общей системе государственного управления

- Система налогового учета (Сущность налогового учета и взаимосвязь с бухгалтерским учетом)

- Международный валютный фонд: цели, функции, особенности (Основные цели и направления деятельности МВФ)

- Устройство ввода последовательностей, текстовых и символьных команд

- Проектирование реализации операций бизнес-процесса - продажи

- Классификация и характеристика видов, методов и средств защиты информации и их соотношение с объектами защиты (Виды защиты информации)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Понятие, сущность, признаки банкротства)

- Анализ логистических издержек (ООО «BEKO»)

- Человеческий фактор в управлении организацией (ТОО «Astana advertising»)