Учет наличных денежных средств в кассе предприятия

Содержание:

Ведение

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах пути и денежных документах. Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность – одна из важнейших характеристик финансового положения.

Важная роль денежных средств в обеспечении финансово-хозяйственной деятельности обусловливает необходимость организации непрерывного и своевременного учета денежных средств и операций по их движению; контроля наличия, сохранности и целевого использования денежных средств.

Учет денежных средств – это важнейший инструмент управления денежными потоками, эффективности использования денежных ресурсов, поддержания повседневной платежеспособности организации.

Актуальность выбранной темы заключается в том, что предприятия в условиях рыночных отношений имеют хозяйственные связи с другими предприятиями. Четкая организация расчетов способствует ускорению оборачиваемости оборотных средств, своевременному поступлению денежных средств, а следовательно эффективной работе предприятия.

Объектом исследования является Общество с Ограниченной Ответственностью «Энергоклимат», а предметом выступает организация учета кассовых операций в данной организации.

Цель исследования - проанализировать ведение учета кассовых операций в ООО «Энергоклимат».

В соответствии с поставленной целью необходимо решить ряд задач:

- охарактеризовать нормативно-правовую базу регулирования учета кассовых операций;

- рассмотреть теоретические аспекты организации кассы на предприятии;

- изучить методику отражения в бухгалтерском учете кассовых операций;

- раскрыть порядок ведения и документирования учета кассовых операций в ООО «Энергоклимат»;

- рассмотреть синтетический учет кассовых операций в ООО «Энергоклимат».

Законодательной базой исследования послужили следующие нормативные документы: Федеральный закон «О бухгалтерском учете» № 402-ФЗ; Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»; Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» и др.

При написании работы были использованы учебные и периодические издания таких авторов как: Керимов В. Э., Никандрова Л. К., Бурмистрова Л.М., Курсов В. Н., Жуклинец, И.И., Ермилова Ю. А., Тумасян Р., Васильчук О. И.

Структурно работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Глава 1. Теоретические аспекты учета наличных денежных средств

1.1. Нормативно-правовое регулирование учета кассовых операций

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни предприятия. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью. Все сделки, связанные с поставкой материальных ценностей и оказанием услуг, завершаются денежными расчетами. Операции с наличными денежными средствами носят наиболее распространенный характер. Поэтому кассовые операции являются участком деятельности, который наиболее подвержен различного рода нарушениям и злоупотреблениям. И, несмотря на простоту теоретического материала по учету кассовых операций, на практике довольно часто допускаются ошибки и нарушения. Во избежание которых необходимо знать нормативно-правовую базу, регламентирующую учет кассовых операций.

Порядок ведения кассовых операций в нашей стране довольно строго регламентирован. В бухгалтерском учете кассовых операций стоит руководствоваться разработанными Центральным Банком РФ следующими нормативными документами:

- Указание от 11.03.2014г. №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

- Указание от 07.10.2013г. №3073-У «Об осуществлении наличных расчетов»;

- Положение от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»;

Указанием № 3210-У от 11.03.2014г. определен порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами, а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, в том числе установлены: формы кассовых документов; лица, ведущие кассовые операции; порядок выдачи наличных денег работнику в под отчет и выплаты заработной платы; способ расчета лимита остатка наличных денег в кассе организации и др.

Указание № 3073-У от 07.10.2013г. устанавливает правила осуществления наличных расчетов в Российской Федерации в валюте Российской Федерации, а также в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации. а именно устанавливает перечень операций, на которые организации и предприниматели могут тратить наличные деньги из кассы, если они получены с их расчетного счета; устанавливает предельный размер расчета наличными в сумме 100 000 рублей в рамках одного договора для индивидуальных предпринимателей и юридических лиц. Исключение составляют расчеты с физическими лицами.

Положение от 24.04.2008 N 318-П устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации.

Одновременно с Указаниями Центрального банка РФ организации в учете кассовых операций обязаны руководствоваться следующими нормативными документами:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ;

- Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 г. № 54-ФЗ;

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкций по его применению» от 31 октября 2000 г. № 94н;

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18 августа 1998 г. № 88;

- Приказ Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от 13 июня 1995 г. № 49;

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденные приказом Минфина РФ от 29 июля 1998 г. № 34н;

- ПБУ 1/2008 «Учетная политика организации» (утв. Приказом Минфина России от 06.10.2008 №106 н) и др.

Федеральный закон от 22.05.2003г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» определяет обязанности организаций и индивидуальных предпринимателей, применяющих контрольно- кассовую технику и предусматривает возложение контроля за применение контрольно-кассовой техники на налоговые органы.

Ответственность за нарушение порядка работы с денежной наличностью установлена в ст. 15.1 Кодекса РФ об административных нарушениях от 30.12.2001г.т №195-ФЗ. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от четырех до пяти тысяч рублей; на юридических лиц – от сорока до пятидесяти тысяч рублей.

Всесторонне изучив систему нормативного регулирования учета кассовых операций, можно утверждать, что акты разработаны в разное время, в силу чего некоторые из них вступают в противоречие друг другу. В этой связи, при использовании данных нормативных актов в практической деятельности хозяйствующие субъекты должны руководствоваться следующими правилами: в случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ более высокого уровня независимо от даты его утверждения (вступления в силу). В случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ с более поздней датой его утверждения (вступления в силу). Таким образом, обзор нормативной базы позволяет сделать вывод о том, что она обширна, довольно сложна и в условиях рыночной экономики динамична, вследствие чего от бухгалтеров на участке учета кассовых операций требуется не только внимательность, скрупулезность и хорошая память, но и ее знание. А соблюдение законодательства может обеспечить правильную постановку бухгалтерского учета кассовых операций.

1.2. Организация учета кассовых операций

Денежные средства организации могут находиться в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.

Основные задачи бухгалтерского учета денежных средств:

- точный, полный и своевременный учет этих средств и операций по их движению;

- контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием;

- контроль за соблюдением кассовой и расчетно-платежной дисциплины;

- выявление возможностей более рационального использования денежных средств.

С 1 июня 2014 года утратило силу Положение Банка России от 12.10.2011№373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

При этом многие положения прежнего Порядка ведения кассовых операций включены в новый Порядок ведения кассовых операций (Таблица 1.1).

Таблица 1.1

Сравнительный анализ прежнего и нового порядка ведения кассовых операций

Новый порядок ведения кассовых операций подразделятся на «обычный» и упрощенный. Обычный порядок должны соблюдать юридические лица (за исключением банков), а упрощенный – индивидуальные предприниматели и субъекты малого предпринимательства (малые предприятия и микропредприятия).

Новый порядок, как и старый, дает определение кассе – место для проведения кассовых операций (т.е. операций по выдаче и приёму наличных денег, включающих их пересчёт).

По общему правилу каждое предприятие должно установить приказом руководителя экономического субъекта лимит остатка денежных средств в кассе. Денежные средства, превышающие установленный лимит, следует хранить на банковских счетах.

Накопление наличных денег свыше установленного лимита допускается только в период выдачи в организации заработной платы, стипендий и прочих выплат, включенных в фонд заработной платы или имеющих социальный характер. Сюда, в том числе, относятся день получения наличных денег из банка на указанные выплаты, а также выходные и нерабочие праздники, если в эти дни вы ведете кассовые операции. Предприниматели и субъекты малого бизнеса лимит остатка наличных денег могут не устанавливать.

Определять лимит остатка наличных денег можно одним из двух способов на выбор предприятия.

Вариант 1. Учитывать объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги. Причем вновь созданное юрлицо берет во внимание ожидаемый объем подобных поступлений.

Лимит остатка наличных денег в этом случае рассчитывается по формуле:

L = V / P * Nc,

где L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денежных средств за реализованную продукцию, выполненные работы, оказанные услуги за расчетный период в рублях;

P – расчетный период, определяемый также самостоятельно юридическим лицом, за который учитывается объем поступлений наличных денежных средств за реализованную продукцию в рабочих днях

Nc – период времени между днями сдачи в банк юридическим лицом наличных денежных средств, поступивших за реализованную продукцию в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юрлица в населенном пункте, в котором отсутствует банк, – четырнадцати рабочих дней.

Вариант 2. Учитывать объем выдач наличных денег. Причем вновь созданное юридическое лицо берет во внимание ожидаемый объем выдач. В обоих случаях исключением будут суммы наличных, предназначенные для выдачи заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег при таком варианте рассчитывается по формуле:

L = R / P * Nn,

где L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег, за исключением сумм наличных средств, предназначенных для выдачи заработной платы, за расчетный период в рублях;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денежных средств в рабочих днях;

Nn – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных, предназначенных для выдачи заработной платы, стипендий и других выплат работникам, в рабочих днях.

Выдача денежных средств не должна превышать 5 рабочих дней. Других исключений не предусмотрено и за превышение лимита грозит штраф.

Должностные лица заплатят 4-5 тысяч рублей, размер для организаций больше – 40-50 тысяч рублей.

Документирование кассовых операций является неотъемлемой частью общей системы документооборота любого юридического лица независимо от организационно-правовой формы.

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», согласно которому унифицированные формы первичных учетных документов перестали быть обязательными.

Однако Минфин России в Информации № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» отметил, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Кассовые операции оформляются приходными и расходными кассовыми ордерами. Именно эти два вида документа именуются кассовыми. Они могут быть оформлены главным бухгалтером; бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом компании, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухучета; руководителем (при отсутствии главного бухгалтера и бухгалтера).

Подписываются кассовые документы главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. В ситуации, когда кассовые операции ведет и кассовые документы оформляет сам руководитель, то и кассовые документы подписывает он же. При этом образцы подписей лиц, уполномоченных подписывать кассовые документы, в таком случае не оформляются. Индивидуальные предприниматели ПКО и РКО могут не составлять.

1.3. Методика бухгалтерского учета движения наличных денег

Для обобщения информации о наличии и движении денежных средств в кассах организации предназначен счет 50 «Касса». К счету 50 «Касса» могут быть открыты субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы».

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости. На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Наиболее распространенным способом поступления средств в кассу считается зачисление денег, снятых с расчетного счета. В бухгалтерском учете при поступлении денежных средств с расчетного счета составляется запись:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 51 «Расчетные счета».

Зачисление в кассу наличных денег, полученных от покупателя за реализованную продукцию в качестве выручки, в розничных торговых организациях отражают проводкой:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 90-1 «Выручка».

Зачисление средств от покупателей в организациях оптовой торговли оформляют с помощью бухгалтерской записи:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 62 «Расчеты с покупателями и заказчиками».

Также средства в наличной форме могут быть получены в качестве вклада в уставный капитал от учредителей юридического лица. Учет расчетов с учредителями общества по денежным и имущественным вкладам в уставный капитал ведется с применением счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

В качестве подтверждения факта получения денежного вклада от учредителя используют квитанцию к приходному кассовому ордеру.

Сумма вклада участника, поступившая в виде наличных денежных средств в кассу, отражается записью:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Денежные средства могут поступать в кассу организации при возврате подотчетных сумм от работников организации. Остаток подотчетных сумм определяется на основании авансового отчета, его поступление оформляется приходным кассовым ордером и отражается в учете записью:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 71 «Расчеты с подотчетными лицами».

Могут иметь место и иные операции поступления денежных средств в кассу организации. Например:

– осуществлен возврат неиспользованных средств в аккредитивах:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 55-1 «Аккредитивы»;

– сданы наличные деньги из операционной в основную кассу организации:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 50-2 «Операционная касса»;

– иностранная валюта, снятая с валютного счета, оприходована в основную кассу организации:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 52 «Валютные счета»;

– поступили в кассу наличные денежные средства, находившиеся в пути (например, ранее отправленные почтовым переводом):

Дебет сч. 50-1 «Касса организации»

Кредит сч. 57 «Переводы в пути»;

– погашена задолженность работником организации по предоставленному займу и процентам за пользование заемными средствами:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 73-1 «Расчеты по предоставленным займам»;

– погашена материально ответственным лицом недостача, выявленная при инвентаризации товаров:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 73-2 «Расчеты по возмещению материального ущерба».

Выбытие денежных средств из кассы организации отражается по кредиту счета 50 «Касса» в корреспонденции с разными счетами в зависимости от назначения расходов.

Одним из основных направлений выбытия денежных средств является их зачисление на расчетный счет.

Денежные средства сдаются в банк кассирами организаций или через инкассаторов. Денежные средства, выданные кассиру для сдачи в банк, оформляют расходным кассовым ордером. В банке оформляется объявление на взнос наличными. В бухгалтерском учете составляется запись:

Дебет сч. 51 «Расчетные счета»

Кредит сч. 50-1 «Касса организации».

Денежные суммы (преимущественно выручка от продажи товаров торговых организаций), внесенные в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный счет или иной счет организации, но еще не зачисленные по назначению, учитываются на счете 51 «Переводы в пути». В бухгалтерском учете на сумму выручки, сданную кассиром составляется запись:

Дебет сч. 57 «Переводы в пути»

Кредит сч. 50-1 «Касса организации».

Выбытие денежных средств из кассы организации может произойти в результате осуществления инвестиций наличными денежными средствами в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, представленные займы. В бухгалтерском учете такие инвестиции организации отражаются записью:

Дебет сч. 58 «Финансовые вложения»

Кредит ся. 50-1 «Касса организации».

Выдача денежных средств из кассы организации в виде займов может осуществляться не только юридическим лицам и индивидуальным предпринимателям, но и работникам организации. В этом случае делается запись:

Дебет сч. 73-1 «Расчеты по предоставленным займам»

Кредит сч. 50-1 «Касса организации».

Из кассы организации денежные средства могут быть направлены и на иные цели.

Как отмечалось, в установленные сроки проводится инвентаризация денежных средств в кассе организации. При выявлении излишков денежных средств они зачисляются в доход организации записью:

Дебет сч. 50-1 «Касса организации»

Кредит сч. 91-1 «Прочие доходы».

Выявленная недостача денежных средств отражается в учете записью:

Дебет сч. 94 «Недостачи и потери от порчи ценностей»

Кредит сч. 50-1 «Касса организации».

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации кассы устанавливается следующими нормативными документами: Указанием Центрального Банка РФ № 3210-У от 11.03.2014г., Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденные приказом Минфина РФ от 29 июля 1998 г. № 34н, Приказом Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от 13 июня 1995 г. № 49. Согласно вышеуказанным документам порядок (количество инвентаризаций в отчетном году, даты их проведения и т.д.) проведения инвентаризации кассы определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация наличия денежных средств в кассе производится согласно Положению о бухгалтерском учете и отчетности не менее одного раза в месяц. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя предприятия, в присутствии кассира.

В некоторых случаях инвентаризация необходима по закону. Обязательная инвентаризация денег в кассе проводится:

- перед составлением годовой бухгалтерской отчетности;

- при смене главного бухгалтера или кассира;

- если были выявлены факты хищения наличных денег;

- если наличные деньги были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций;

- перед составлением ликвидационного баланса.

Глава 2. Характеристика системы бухгалтерского учета кассовых операций в ООО «Энергоклимат»

2.1. Организационно-экономическая характеристика ООО «Энергоклимат»

Производственно-коммерческая фирма «Энергоклимат» зарегистрирована по адресу; 614017, Пермский край, г. Пермь, ул. Тургенева, д. 33а, строение 1. Организация создана в форме общества с ограниченной ответственностью.

Основным видом деятельности компании являются проектирование, поставка, строительство, обслуживание и ремонт энергетических установок. Размер уставного капитала 300 000 руб.

ООО «Энергоклимат» существует на рынке предоставления услуг в сфере проектирования и обслуживания энергетических установок более пяти лет. За этот относительно небольшой промежуток времени компания зарекомендовала себя как надежный партнер, отличный исполнитель и ответственный подрядчик. Штат компании состоит из высококвалифицированных профессионалов, прошедших все необходимые обучения и аттестации.

ООО «Энергоклимат» оказывает весь спектр услуг в таких областях, как производственный сектор, офисный, жилой и торговый сектора.

Предприятие выполняет проекты любой сложности, начиная с первых этапов разработки проекта и заканчивая установкой оборудования с гарантией безопасности и качества выполненных работ.

Общество является юридическом лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени заключать договора, приобретать и осуществлять имущественные и личные неимущественные права и обязанности, быть истцом и ответчиком в суде.

ООО «Энергоклимат» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда, распределения чистой прибыли.

ООО «Энергоклимат» имеет линейную структуру управления. Предприятие возглавляет генеральный директор, в непосредственном подчинении которого находятся директоры по коммерческой части и производству и главный бухгалтер, который возглавляет отдел бухгалтерии.

Бухгалтерский учёт на данном предприятии осуществляется в соответствии с Федеральным законом № 402 – ФЗ «О бухгалтерском учёте».

В 2015 году бухгалтерский учёт в ООО «Энергоклимат» осуществлялся на основании принятого приказа об учетной политике от 30 декабря 2014 г. № УП1.

Представим анализ основных показателей деятельности ООО «Энергоклимат» (Таблица 2.1)

Таблица 2.1 - Анализ основных показателей деятельности ООО «Энергоклимат» за 2013-2015 гг., тыс. руб.

|

Наименование показателя |

На 31.12.2013 |

На 31.12.2014 |

На 31.12.2015 |

Отклон. 2013г. к 2015г. (+,-) |

Отклон. 2013г. к 2015г. (%) |

Отклон. 2014г. к 2015г. (+,-) |

Отклон. 2014г. к 2015г. (%) |

|

Выручка |

13215 |

12121 |

6461 |

-6754 |

48,89 |

-5660 |

53,3 |

|

Себестоимость продукции, работ, услуг |

10740 |

9516 |

6356 |

-4384 |

59,79 |

-3160 |

66,79 |

|

Валовая прибыль |

2475 |

2605 |

105 |

-2370 |

23,57 |

-2500 |

в 4 раза |

|

Коммерческие расходы |

8 |

6 |

-- |

-8 |

-100 |

-6 |

-100 |

|

Управленческие расходы |

912 |

834 |

-- |

-912 |

-100 |

-834 |

-100 |

|

Прибыль от продаж |

1555 |

1765 |

105 |

-1450 |

в 6,75 раз |

1660 |

в 6 раз |

|

Прочие расходы |

89 |

47 |

3109 |

3020 |

в 35 раз |

3062 |

в 66 раз |

|

Прочие доходы |

6 |

2 |

4 |

-2 |

66,66 |

2 |

в 2 раза |

|

Чистая прибыль |

1472 |

1720 |

-3000 |

-4472 |

в 2 раза |

-4720 |

в 1,74 раза |

Анализируя финансовые результаты деятельности ООО «Энергоклимат», можно сделать вывод о том, что выручка предприятия ежегодно снижается, за 2015 год показатели выручки снизились на 5660 тыс. руб., что составило 53,33 % от показателя 2014 год, по сравнению с 2013 годом снижение составило 48,89%.

Себестоимость ООО «Энергоклимат» также показывает ежегодное снижение. За 2015 год она снизилась на 33,21% по сравнению с 2014 годом, на 40,82%, по сравнению с 2013 годом. Снижение выручки и себестоимости предприятия свидетельствует о снижении его деловой активности и производственной мощности.

Валовая прибыль в 2015 году снизилась на 2500 тыс., руб., по сравнению с 2014 годом, а по сравнению с 2013, на 2370 тыс. руб., или в 4 раза.

Прибыль от продаж снизилась в 6 раз. Чистая прибыль за 2015 год отсутствует. Предприятие получило убыток, равный 3000 тыс. руб. В целом финансовые результаты деятельности предприятия за исследуемый период существенно ухудшились: произошло снижение таких ключевых показателей, как выручка, себестоимость и валовая прибыль, появился существенный чистый убыток.

Далее в соответствии с целью и задачами данной работы обратимся к анализу системы бухгалтерского учёта наличных денежных средств на предприятии.

2.2. Организация бухгалтерского учета кассовых операций ООО «Энергоклимат»

Анализ системы бухгалтерского учёта денежных средств в ООО «Энергоклимат» начнём с оценки учётной политики предприятия в отношении учёта денежных средств.

Согласно Учётной политике ООО «Энергоклимат» для целей бухгалтерского учёта предприятие к денежным средствам относит:

- денежные средства в российской и иностранных валютах, находящиеся в кассе, на расчётных, валютных и других счетах предприятия, открытых в кредитных организациях на территории Российской Федерации и за ей пределами, денежные средства в пути;

- денежные документы - почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

ООО «Энергоклимат» согласно учётной политике подразделяет денежные средства и денежные документы на следующие группы:

- наличные денежные средства в кассе;

- денежные средства на текущих банковских счетах в российской валюте;

- денежные средства на специальных счетах в банках;

- денежные документы,

- денежные средства в пути.

Денежные документы отражаются в сумме фактических затрат на их приобретение.

В бухгалтерском балансе ООО «Энергоклимат» остаток денежных средств на начало и конец отчетного года отражается по строке 1250 «Денежные средства и денежные эквиваленты» без расшифровки по их видам. Остаток денежных средств на начало и конец отчётного года отражается в приложении к бухгалтерскому балансу ООО «Энергоклимат», отчёте о движении денежных средств.

В отчёте о движении денежных средств отражаются показатели по движению денежных средств организации за отчётный год, учитываемые на счетах учёта денежных средств, в ООО «Энергоклимат» это счета 50 «Касса» и 51 «Расчетные счета».

Список лиц, имеющих право получать денежные средства под отчёт (на хозяйственные нужды и командировочные расходы), устанавливается приказом по Предприятию, который может дополняться в течение отчётного периода.

На командировочные расходы денежные средства выдаются на основании служебных записок, подписанных руководителем Предприятия.

Расчёты с подотчётными лицами по выдаче (возврату) сумм на командировки и прочие хозяйственные расходы предприятие осуществляет как в наличной, так и в безналичной форме. Выдача денежных средств в безналичной форме осуществляются путем перечисления денежных средств на персональные карточные счета подотчетных лиц, а также путем удержания необходимых сумм из заработной платы.

Плановые проверки кассы предприятия проводятся при смене кассира, а также ежеквартально, перед составлением промежуточной и годовой отчётности.

Расчет лимита остатка наличных денег в кассе ООО «Энергоклимат» производится исходя из суммы наличных расходов предприятия, так как наличной выручки предприятие не имеет.

Расчет лимита остатка наличных денег в кассе ООО «Энергоклимат» производится по формуле:

L = R / P * Nn,

где L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег;

P – расчетный период;

Nn – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег.

Согласно приказу о лимите остатка наличных денег в кассе ООО «Энергоклимат» (Приложение 1) , он составляет 8280 руб.

При расчёте лимита остатка наличных денег в кассе бухгалтер ООО «Энергоклимат» исходил из трёхдневного периода между днём получения наличных денег предприятием и днём сдачи этих денег в банк, что было характерно для предприятия в 2013 году и послужило коэффициентом для расчёта лимита остатка наличных денег в кассе предприятия на 2014 год.

Однако, в 2014 году, согласно выпискам банка, период между днём получения наличных денег предприятием и днём их сдачи в банк составлял не три, а два дня, что повлекло изменение коэффициента «Nc – период времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк» при расчёте лимита остатка наличных денег в кассе предприятия. Однако, данное изменение осталось не замеченным бухгалтером ООО «Энергоклимат», который производил расчёт лимита.

Проведём перерасчёт лимита остатка наличных денег в кассе ООО «Энергоклимат» на 2015 год, также, приняв за расчётный период 4 квартал 2014 года и периода времени между днём получения наличных денег и днём сдачи этих денег в банк Nc = 2.

Расчёт лимита остатка наличных денег в кассе ООО «Энергоклимат» на 2015 год по сумме наличных расходов.

За расчётный период принят 4 квартал 2014 г.

В ООО «Энергоклимат» 5-дневная рабочая неделя, значит, расчётный период составляет 65 рабочих дней (21 + 23 + 21).

За это время ООО «Энергоклимат» заплатила поставщикам 179558 рублей наличных денег, снимаемых со счёта в банке раз в 2 дня. Таким образом: лимит остатка наличных денег в кассе ООО «Энергоклимат» = 5525 руб. (179558руб. / 65 дней * 2 дня)

Таким образом, выявлено несоответствие установленного лимита остатка наличных денег в кассе ООО «Энергоклимат» за 2015 год. Согласно проведённому выше расчёту лимита остатка наличных денег в кассе он должен составлять 5525 руб.

2.3. Анализ учетного процесса движения наличных денег в ООО «Энергоклимат»

Учёт наличных денежных средств в кассе ООО «Энергоклимат» производит на счёте 50 «Касса».

Проанализируем организацию синтетического учёта денежных средств в ООО «Энергоклимат».

ООО «Энергоклимат» учёт денежных средств в кассе производит на субсчёте 50.1 «Касса организации», к которому на предприятии открыты субсчета:

- 50.01 «Касса организации»;

- 50.03 «Денежные документы».

Однако, на протяжении 2013-2015 гг. в учёте ООО «Энергоклимат», хозяйственных фактов с денежными средствами с использованием субсчёта 50.03 не производилось.

Наиболее типичными кассовыми операциями на предприятии являются:

- выдача денежных средств под отчёт;

- возврат остатка, неиспользованных подотчётным лицом, средств, выданных под отчёт;

- получение наличных с расчётного счёта в кассу предприятия;

- выплата заработной платы сотрудникам ООО «Энергоклимат».

Данные операции в бухгалтерском учёте ООО «Энергоклимат» оформляются с использованием бухгалтерский записей:

- по дебету счёта 50, в случае поступления денежных средств в кассу предприятия, в корреспонденции со счетами 71.01, 70, 51;

- по кредиту счёта 50, в случае выбытия денежных средств из кассы предприятия, в корреспонденции со счетами 71.01, 70, 51.

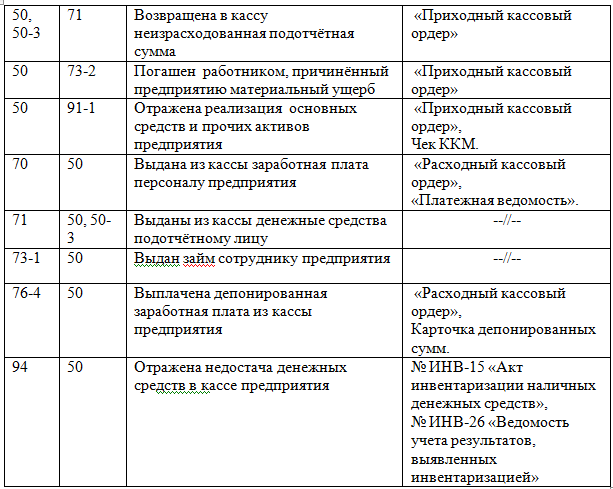

Типовые бухгалтерские записи, формируемые в ООО «Энергоклимат» по счету 50 «Касса» представлены в таблице 2.2.

Таблица 2.2

Типовые бухгалтерские записи по учёту кассовых операций

Рассмотрим отражение кассовых операций в учёте ООО «Энергоклимат» в 2015г. (таблица 2.3)

Таблица 2.3 – Отражение кассовых операций в учёте ООО «Энергоклимат» в 2015г.

|

№ п/п |

Дата |

Содержание хозяйственного факта |

Дт |

Кт |

Сумма |

Документы |

|

1 |

02.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

1 000,00 |

Расходный кассовый ордер 01-00000060 от 02.04.2015 |

|

2 |

07.04.2015 |

Выплата зарплаты |

70 |

50.01 |

8 109,49 |

Расходный кассовый ордер 01-00000083 от 07.04.2015 |

|

3 |

10.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

8 800,00 |

Расходный кассовый ордер 01-00000063 от 10.04.2015 |

|

4 |

10.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

3 058,00 |

Расходный кассовый ордер 01-00000064 от 10.04.2015 |

|

5 |

10.04.2015 |

Возврат неизрасходованной подотчётной суммы |

50.01 |

71.01 |

400,00 |

Приходный кассовый ордер 01-00000022 от 10.04.2015 |

|

6 |

10.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

200,00 |

Расходный кассовый ордер 01-00000065 от 10.04.2015 |

|

7 |

20.04.2015 |

Выплата зарплаты |

70 |

50.01 |

10500 |

Расходный кассовый ордер 01-00000077 от 20.04.2015 Заработная плата март 2015 года по ведомости №01-00000131 от 17.04.2015 |

Приём наличных денег ООО «Энергоклимат», в том числе от своего сотрудника, в случае возврата неизрасходованных подотчётных сумм или возмещения недостач и нанесённого предприятию материального ущерба, проводится по приходным кассовым ордерам. При приёме наличных денег кассир ООО «Энергоклимат» полистно их пересчитывает под наблюдением лица, который данные средства вносит.

После приёма наличных денег кассир ООО «Энергоклимат» сверяет сумму, указанную в приходном кассовом ордере, с суммой наличных денег, которые он принимает по факту. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере кассир ООО «Энергоклимат» данный ордер подписывает, затем проставляет на квитанции к приходному ордеру печать предприятия. После этого квитанция отдаётся вносителю наличных денег.

В случае несоответствия вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, вноситель денежных средств должен дополнить недостающую сумму, либо кассир возвращает избыточную сумму денег вносителю.

Выдача наличных денег из кассы ООО «Энергоклимат» проводится по расходным кассовым ордерам. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам и расчётно-платежным ведомостям.

При выдаче наличных денег по расходному кассовому ордеру кассир осуществляет проверку также наличия подтверждающих документов, указанных в расходном кассовом ордере. Кассир осуществляет выдачу наличных средств после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность. Выдача наличных денег в ООО «Энергоклимат» осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества получателя наличных денег, указанных в расходном кассовом ордере или в доверенности на получение денежных средств;

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги поштучным пересчётом в сумме, указанной в расходном кассовом ордере.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчёт (далее - подотчётное лицо) расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

2.4. Рекомендации по совершенствованию организации и ведения учета кассовых операций в ООО «Энергоклимат»

По результатам проведённой в предыдущих параграфах данной работы оценки организации учёта денежных средств в ООО «Энергоклимат» можно сделать следующие выводы.

Учёт денежных средств на предприятии организован в соответствие с требованиями действующего законодательства.

Синтетический учёт наличных денежных средств организован в соответствие с действующим планом счетов бухгалтерского учёта финансово хозяйственной деятельности и Инструкция по его применению № 94н, с использованием счета 50 «Касса».

Лимит остатка наличных денег в кассе ООО «Энергоклимат» производится исходя из суммы наличных расходов предприятия, так как наличной выручки предприятие не имеет.

Согласно приказу о лимите остатка наличных денег в кассе ООО «Энергоклимат» на 2015 год (Приложение 1) , он составляет 8280 руб.

Лимит был рассчитан бухгалтером исходя из трёхдневного периода между днём получения наличных денег и днём сдачи этих денег в банк, что было характерно для предприятия, при расчёте лимита на 2014 год.

Однако, в 2014 году, согласно выпискам банка, период между днём получения наличных денег предприятием и днём их сдачи в банк составлял не три, а два дня, что повлекло изменение коэффициента «Nc – период времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк» при расчёте лимита остатка наличных денег в кассе предприятия. Так как данное изменение осталось не замеченным бухгалтером ООО «Энергоклимат», который производил расчёт лимита.

В результате была выявлена ошибка при расчёте лимита остатка наличных денег в кассе ООО «Энергоклимат» на 2015 год. Был произведён его перерасчёт, исходя из периода времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк равного 2-м дням. Согласно проведённому расчёту лимита остатка наличных денег в кассе он должен составлять 5525 руб.

Документальное оформление учёта денежных средств в ООО «Энергоклимат» осуществляется с использованием следующих документов:

- приходных кассовых ордеров;

- расходных кассовых ордеров;

- платежных ведомостей;

- авансовых отчетов.

Инвентаризация денежных средств в ООО «Энергоклимат» проводится перед составлением годовой бухгалтерской отчетности, при смене кассира.

В результате проведённого анализа организации учёта денежных средств в ООО «Энергоклимат» были выявлены следующие недостатки:

- неправильно рассчитан лимит остатка наличных денег в кассе предприятия;

- отсутствует график документооборота по учёту денежных средств;

- отсутствует реестр и книга учёта депонированной заработной платы.

Для наглядности данные недостатки и рекомендации по их устранению представим в виде таблицы 2.4.

Таблица 2.4 - Недостатки в учёте денежных средств ООО «Энергоклимат» и рекомендации по их устранению

|

№ п/п |

Недостатки в учёте денежных средств |

Рекомендации по устранению выявленных недостатков |

|

1. |

не правильно рассчитан лимит остатка наличных денег в кассе предприятия. Согласно приказу о лимите остатка наличных денег в кассе ООО «Энергоклимат», он составляет 8280 руб. Однако, при пересчёте лимита была выявлено несоответствие. Согласно проведённого выше расчёта лимита остатка наличных денег в кассе он должен составлять 5525 руб. |

предприятию необходимо утвердить новый лимит остатка наличных денег в кассе предприятия. Образец приказа о новом лимите остатка наличных денег в кассе предприятия представлен в Приложении 2. |

|

2. |

на предприятии отсутствует график документооборота по учёту денежных средств. |

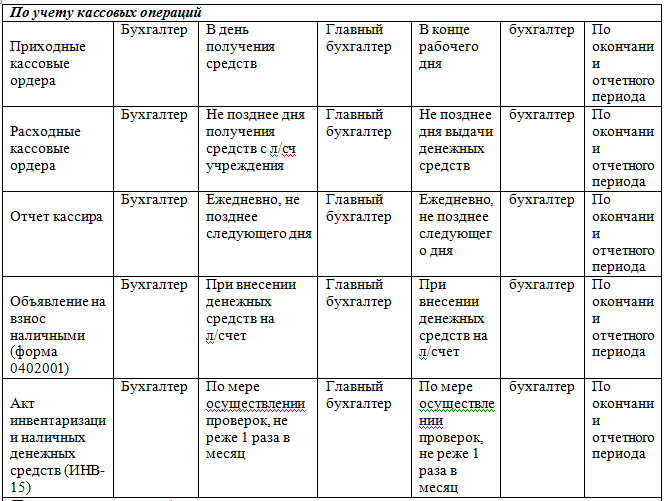

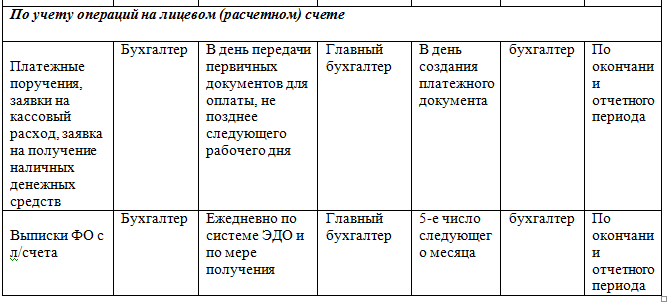

Предприятию необходимо утвердить график документооборота по учёту денежных средств на предприятии. Образец графика документооборота по учёту денежных средств на предприятии представлен в Приложении 3. |

|

3. |

Также на предприятии отсутствует реестр и книга учёта депонированной заработной платы. Указание № 3210-У не содержит требования о составлении реестра депонированных сумм, в отличие от ранее действовавшего порядка ведения кассовых операций. |

Однако по желанию предприятия такой документ может применяться. Для ООО «Энергоклимат» применение данного документа актуально, так как часть сотрудников предприятия получает заработную плату через кассу предприятия. Реестр и книга учёта депонированной заработной платы поможет отслеживать, кто из работников не получил зарплату, после каждой её выдачи. |

Устранение выявленных недостатков будет способствовать оптимизации учёта денежных средств в ООО «Энергоклимат».

Заключение

Под денежными средствами предприятия понимают наиболее ликвидную часть текущих его активов, которая является составляющей оборотного капитала.

К денежным средствам относят деньги в кассе, на расчётных, текущих, специальных, валютных и депозитных счетах.

Бухгалтерский учёт денежных средств призван обеспечить правильное и рациональное их использование, контроль за организацией движения и сохранность.

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка.

Для хранения, поступления, а также выдачи денежных средств наличными предприятие создает обособленное место бухгалтерии - кассу.

Помещение кассы должно быть специально оборудовано для обеспечения необходимых условий сохранности денежных средств. Руководитель организации несет ответственность за создание таких условий. Кассу возглавляет кассир - материально ответственное лицо, с которым заключается договор о полной материальной ответственности.

Организации могут хранить деньги в кассе лишь в пределах лимита, который им устанавливает обслуживающий банк. Все средства сверх этого лимита организация должна сдавать в банк. Сверх лимита деньги в кассе разрешено хранить для выдачи зарплаты, выплат социального характера и стипендий не свыше 5 рабочих дней.

Для учёта наличных денежных средств применяется счет 50 «Касса». В целях контроля за сохранностью и движением денежных средств осуществляется инвентаризация кассы и контроль за целевым использованием денежных средств на счетах организации.

В работе была проведена оценка учёта наличных денежных средств ООО «Энергоклимат».

Проектирование, поставка, строительство, обслуживание и ремонт энергетических установок - основные виды деятельности ООО «Энергоклимат».

Оценка системы учёта денежных средств в ООО «Энергоклимат» позволила сделать следующие выводы.

Учёт денежных средств на предприятии организован в соответствие с требованиями действующих нормативно-правовых документов:

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ;

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

- Указание Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов»

- Методические указания по инвентаризации имущества и финансовых обязательств № 49;

- План счетов бухгалтерского учёта финансово хозяйственной деятельности и Инструкция по его применению № 94н.

Основные аспекты учёта денежных средств на предприятии зафиксированы в его учётной политике:

-объекты, относимые к денежным средствам;

- методологические аспекты учёта денежных средств и их эквивалентов.

Синтетический учёт денежных средств организован, в соответствие с действующим планом счетов бухгалтерского учёта финансово хозяйственной деятельности и Инструкция по его применению № 94н, с использованием счета 50 «Касса».

Лимит остатка наличных денег в кассе ООО «Энергоклимат» составляет 8280 руб.

Документальное оформление учёта денежных средств в ООО «Энергоклимат» осуществляется с использованием следующих документов: расходные и приходные кассовые ордера, расчётно-платёжные ведомости, авансовые отчёты, отчёт кассира, кассовая книга.

Инвентаризация денежных средств в ООО «Энергоклимат» проводится перед составлением годовой бухгалтерской отчетности, при смене кассира.

В результате проведённого анализа организации учёта денежных средств в ООО «Энергоклимат» были выявлены следующие недостатки:

- не правильно рассчитан лимит остатка наличных денег в кассе предприятия;

- отсутствует график документооборота по учёту денежных средств;

- отсутствует реестр и книга учёта депонированной заработной платы.

Для устранения выявленных недостатков учёта денежных средств в ООО «Энергоклимат» были проведены следующие мероприятия:

- рассчитан новый лимит остатка наличных денег в кассе, согласно произведённого перерасчёта, в сумме 5525 руб.;

- составлен график документооборота по учёту денежных средств;

- предложено создать реестр и книгу учёта депонированной заработной платы поможет отслеживать, кто из работников не получил зарплату, после каждой её выдачи.

Внедрение предложенных мероприятий будет способствовать оптимизации учёта наличных денежных средств в ООО «Энергоклимат».

Список использованной литературы

- Гражданский кодекс Российской Федерации: часть первая (в ред. от 22.10.2014 г. № 315-ФЗ) и часть вторая (в ред. от 31.12.2014 г. № 512-ФЗ) [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н. (ред. от 08.11.2010) [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс»

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (ред. от 03.02.2015) [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс»

- Указание Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс»

- Бабаев Ю.А. Бухгалтерский финансовый учет: учеб. для вузов / под ред. Ю. А. Бабаева. — М.: Вузовский учебник, 2013. — 525 с.

- Бдайциева, Л.Ж. Бухгалтерский учёт/ Л.Ж Бдайцева.- М.:Издательство Юрайт, 2014. — 735 с.

- Бурмистрова, Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. - 320 с.

- Васильчук, О. И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. - 496 с.

- Воронина, Л. И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. - 480 с.

- Жуклинец, И.И., Бухгалтерский учёт/ И.И. Жуклинец. - М.: Юрайт, 2014. - 594 с.

- Ермилова Ю. А. Бухгалтерский словарь: учебно-справочное пособие / Ю. А. Ермилова — М.: «Деловой двор», 2014. — 225 с.

- Керимов В. Э. Бухгалтерский финансовый учет: учеб. для вузов / В. Э. Керимов. — М.: «Дашков и Ко», 2014. — 724 с.

- Курсов, В. Н. Бухгалтерский учет/ В. Н. Курсов, Г. А. Яковлев. – 15-е изд., испр. и доп. – М. : ИНФРА-М, 2014. – 364 с.

- Лытнева, Н. А. Бухгалтерский учет и анализ / Н. А. Лытнева, Н. В. Парушина, Е. А. Кыштымова. – Ростов н/Д : Феникс, 2015. – 604 с.

- Никандрова, Л. К. Бухгалтерский финансовый учет: Учебник/Л.К.Никандрова, М.Д.Акатьева - М.: НИЦ ИНФРА-М, 2015. - 277 с.

- Тумасян Р. Бухгалтерский учет: учебно-практическое пособие / Р. Тумасян. — 5-е изд., перераб. и доп. — М: Омега–Л, 2013. — 794 с.

- Абдукаримов, И. Т. Мониторинг и анализ состояния и движения денежных средств предприятия на основе бухгалтерской отчётности / И. Т. Абдукаримов, И. Ф. Нарижный // Социально-экономические явления и процессы. - 2013. - №2 (048). – C. 7-16.

- Микитухо, А.А. Система организации бухгалтерского учёта и анализа расчётных операций предприятия / А.А. Микитухо // Современные наукоемкие технологии. - 2014. №7-1. – C. 170-171.

- Пономарева, С. В. Учёт денежных средств, расчетных и кредитных операций / С. В. Пономарева // Бухучёт в строительных организациях. – 2015. – № 7. – С. 9-20.

- Чучкина, В. М. Учёт денежных средств / В. М. Чучкина // Бухучет в строительных организациях. - 2014. - № 2. - С. 3-6.

- Как отразить нестандартные операции в отчёте о движении денежных средств [Электронный ресурс]. – Режим доступа:// http://fd.ru/articles/157148-sqk-15-m10-kak-otrazit-nestandartnye-operatsii-v-otchete-o-dvijenii-denejnyh-sredstv

Приложение 1

Общество с ограниченной ответственностью

«Энергоклимат» г. Пермь

ПРИКАЗ № 118 от 30.12.2015

1. С 1 января 2016 года установить лимит остатка наличных денег в кассе ООО «Энергоклимат» исходя из суммы наличных расходов предприятия.

2. За расчётный период принять 4 квартал 2014 г.

3. Установить лимит остатка наличных денег в кассе ООО «Энергоклимат» в сумме 8280 руб. на основании расчёта:

8280 руб. (179558руб. / 65 дней * 3 дня)

Генеральный директор Стрехов А.С

Кассир ООО «Энергоклимат» Ларина Л.Л.

Приложение 2

Общество с ограниченной ответственностью

«Энергоклимат» г. Пермь

ПРИКАЗ № 32 от 30.04.2016

Об отмене приказа от 30.06.15 № 23. На основании пункта 2 указания ЦБ РФ от 11.03.14 № 3210-У приказываю:

1. С 1 мая 2016 года отменить приказ от 30.06.15 № 23 «Об утверждении остатка наличных денег в кассе ООО «Энергоклимат».

2. Начиная с 1 мая 2016 года на основании проведённого расчёта (приложение к приказу) установить лимит остатка наличных денег в кассе ООО «Энергоклимат» , в размере 5525 руб.

Генеральный директор Стрехов А.С

Кассир ООО «Энергоклимат» Ларина Л.Л.

Приложение к приказу об установке лимита остатка наличных денег в кассе ООО «Энергоклимат» ООО «Энергоклимат»

Лимит остатка наличных денег в кассе ООО «Энергоклимат» проводится по формуле: L = V/ P * Nc, где

L — лимит остатка наличных денег в рублях

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (только что созданные организации и ИП указывают ожидаемый объём поступлений).

P — расчетный период, за который учитывается объем поступлений наличных денег. В выбранный расчётный период включаются все рабочие дни, даже те, которые были по каким-либо причинам рабочими в выходные и праздники. Это может быть любой период времени не больше 92 рабочих дней, например:

Nc — период времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк. Этот период не должен превышать 7 рабочих дней, а при расположении в населённом пункте, в котором отсутствует банк — 14 рабочих дней.

Расчёт лимита остатка наличных денег в кассе ООО «Энергоклимат» на 2015 год по сумме наличных расходов.

За расчётный период принят 4 квартал 2014 г.

В ООО «Энергоклимат» 5-дневная рабочая неделя, значит, расчётный период составляет 65 рабочих дней ( 21 + 23 + 21).

За это время ООО «Энергоклимат» заплатила поставщикам 179558 рублей наличных денег, снимаемых со счёта в банке раз в 2 дня.

L = (179558руб. / 65 дней) * 2 дня = 5525 руб.

Приложение 3

График документооборота по учёту денежных средств

- Сущность мотивации и стимулирования в бюджетном учреждении

- Методы и подходы для стимулирования деятельности персонала

- Понятие конкурентоспособности предприятия, роль и значение на современном этапе

- История возникновения и развития языка программирования Си (С++) и Java .

- Лидерство и власть, как основные составляющие эффективности организации

- Анализ видов трудового стажа

- Экономическое содержание формирования товарного ассортимента на предприятии розничной торговли

- Золото и его роль мировой валютной системе

- .Страхование в сфере спорта.

- Менеджмент человеческих ресурсов (Менеджмент человеческих ресурсов).

- «Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг» .

- Эволюция антимонопольного законодательства в разных странах (Теоретические аспекты антимонопольного регулирования в Российской Федерации)