Учет финансовых результатов и составление отчетности ( Экономическое значение финансовых результатов и порядок их формирования)

Содержание:

ВВЕДЕНИЕ

Изучение проблем учета финансового результата организации всегда актуально. Прибыль и рентабельность занимают центральное место в системе экономических показателей организации. Деятельность любой коммерческих организаций связана с необходимостью привлечения различных ресурсов в производственный процесс и по результатам реализации получение ожидаемого финансового результата, который выступает индикатором привлекательности организации для партнеров по бизнесу, кредиторов и инвесторов.

Вопрос формирования и отражения в учете финансовых результатов является актуальным, в связи с пристальным вниманием к ним как внешних, так и внутренних пользователей информации.

Правила бухгалтерского учета обязательны к применению всеми организациями любой сферы деятельности и формы собственности. Однако каждому виду экономической деятельности присущи особенности отражения состояния средств и их источников, начисления налогов и составления бухгалтерской отчетности, не являются исключением и организации оптовой торговли. Гражданское и налоговое законодательство не содержат конкретного определения оптовой торговли, но подразумевают реализацию товаров крупными партиями при безналичной форме оплаты, что и является отличительными чертами функционирования данных экономических субъектов.

Целью курсовой работы является исследование учета и формирования финансового результата исследуемой организации, автоматизации их учета и проблем сближения бухгалтерского и налогового учета доходов и расходов.

Для достижения указанной цели в работе необходимо решить следующие задачи:

– исследовать теоретические аспекты учета и формирования финансовых результатов деятельности организации;

– проанализировать практику формирования финансового результата деятельности ООО «Собственник»;

– представить направления совершенствования учета финансовых результатов.

Объектом исследования является финансовый результат деятельности организации.

Предметом исследования является учет и порядок формирования финансового результата деятельности организации и мероприятия по их совершенствованию.

Объектом наблюдения является ООО «Собственник».

В процессе исследовательской работы использовалась совокупность общетеоретических и специфичных методов анализа и синтеза информации, метод классификации, обобщения, описания, табличный и графический методы.

Теоретическую основу исследования составили труды российских учёных по бухгалтерскому учёту и анализу таких авторов как Ю.А. Бабаев, В.Э. Керимов, М.Д. Акатьева, В.А. Бирюков, В.Г. Гетьман, З.Д. Бабаева, Л.И. Воронина, Л.Г. Лопастейская, А.В. Лукьянова, Е.А. Мизиковский, М.В. Мельник, Т.М. Неселовская и др., статьи из периодических изданий; информация справочно-консультационной системы «Консультант Плюс».

Информационной базой исследования является бухгалтерская отчётность ООО «Собственник» за 2018-2019 годы, бухгалтерские регистры, оборотно-сальдовая ведомость.

Курсовая работа состоит из введения, основной части, заключения, списка использованных источников и приложений.

1. Экономическое значение финансовых результатов и порядок их формирования

1.1. Значение финансовых результатов в деятельности предприятия

Финансовым результатом деятельности предприятия в любой сфере деятельности в наиболее общем виде является разница между доходами и расходами по всем операциям. В зависимости от того, как определяются доходы и расходы, этот финансовый результат может характеризовать рентабельность различных аспектов деятельности предприятия, влияние внутренних и внешних факторов, эффективность использования тех или иных ресурсов, влияние изменений в бухгалтерском и налоговом законодательстве, связанных с порядком определения прибыли в качестве налогооблагаемой базы.

Понятие финансовых результатов интерпретируется различными учеными по-разному. Существует множество трактовок данного понятия.

На рисунке 1.1 проведен анализ подходов к определению понятия «финансовый результат».

Рассмотрев разнообразие взглядов на понятие «финансовый результат», можно сделать вывод, что в источниках научной литературы авторы в полной мере раскрывают понятие «финансовые результаты», дают детальную классификацию расходов, доходов и финансовых результатов предприятий. Достаточно часто ученые обращают внимание на проблему определения финансовых результатов в бухгалтерском и налоговом учете, изучают отечественный и зарубежный опыт ведения финансового учета. И, конечно же, оценивая и анализируя конкретный вопрос в своей работе, каждый автор рассматривает нормативно-правовое регулирование бухгалтерского учета финансовых результатов, направленных на создание единых правил бухгалтерского учета [13, c. 94].

Действующая российская нормативно-правовая база позволяет регулировать прибыль организации за счет использования: ускоренной амортизации, различных методов определения стоимости нематериальных активов и способов начисления амортизации по ним; разнообразных способов оценки производственных запасов и методов перенесения затрат по ремонту основных средств на себестоимость продукции и др.

Рисунок 1.1 – Подходы к определению понятия «Финансовый результат»

Для организации прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости, получить возможность влиять на принятие ключевых решений в субъектах хозяйствования, которые представляют интерес [14, c. 129].

Характеристика прибыли от производственно-хозяйственной деятельности организации представлена на рисунке 1.2.

Рисунок 1.2 – Характеристика прибыли от производственно-хозяйственной деятельности организации

Прибыль – важнейшая категория рыночной экономики, которая является основным побудительным мотивом предпринимательской деятельности. Прибыль отражает все многообразные результаты производственно-хозяйственной деятельности организации и представляет собой часть чистого дохода, созданного непосредственно в процессе производства и реализованного в сфере обращения организацией.

Обратным показателем прибыли является убыток, характеризующего негативную ситуацию ведения бизнеса. Зачастую убыточные организации при продолжительности отрицательного результата деятельности становятся банкротами. Чтобы этого не произошло, в каждой организации необходимо проведение финансового анализа, результаты которого дадут реальную картину деятельности анализируемой организации.

С точки зрения бухгалтерского учета конечный финансовый результат деятельности организации представляет собой показатель прибыли или убытка, формируемый на счете «Прибыли и убытки» и отражаемый в бухгалтерской отчетности. Общий финансовый результат деятельности организации, бухгалтерская прибыль или убыток, представляет собой сумму результата (прибыли или убытка) от реализации продукции, товаров (работ, услуг), результата (прибыли или убытка) от финансовой деятельности (процентов, полученных и уплаченных), операционной деятельности (доходов и расходов), доходов и расходов от прочих внереализационных операций.

Таким образом, финансовый результат деятельности организации представляет собой показатель деятельности организации за определенный период времени. В экономической теории получение прибыли, а именно положительного финансового результата, выделяют в качестве основной цели всех коммерческих организаций. Вся производственная деятельность организации, все хозяйственные процессы, происходящие внутри нее, оказываются подчиненными этой главной цели.

1.2 Порядок формирования и бухгалтерский учет финансовых результатов

Финансовый результата формируется в отчете о финансовых результатах за квартал, полугодие, девять месяцев и год. Отчет о финансовых результатах характеризует достигнутые финансовые результаты за определенный период деятельности. Финансовый результат деятельности организации состоит из двух частей, первая – это реализационный результат, который получен от реализации продукции (товаров), а также денежных поступлений связанных с выполнением работ и оказанием услуг. Порядок формирования отчета о финансовых результатах представлен в таблице 1.1.

Таблица 1.1

Построчный порядок формирования отчета о финансовых результатах, основной раздел

|

Наименование показателя |

Код |

Порядок формирования показателя |

|

1 |

2 |

3 |

|

Выручка |

2110 |

Доход от основной хозяйственной деятельности, как правило, от реализации товаров, выполнения работ, оказания услуг. Определяется путем вычитания дебетовых оборотов по субсчетам 90-3 «НДС», 90-4 «Акцизы» из оборота по кредиту счета 90-1 «Выручка» |

|

Себестоимость продаж |

2120 |

Представляет собой сумму по дебет субсчета 90-2 «Себестоимость продаж» в корреспонденции со счетами 23 «Вспомогательные производства», 20 «Основное производство», 40 «Выпуск продукции (работ, услуг)», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 46 «Выполненные этапы по незавершенным работам», кроме счетов 26 «Общехозяйственные расходы» и 44 «Расходы на продажу» |

|

Валовая прибыль (убыток) |

2100 |

Представляет собой разницу между строками 2110 «Выручка» и 2120 «Себестоимость продаж» |

|

Коммерческие расходы |

2210 |

По данной строке отражаются различные расходы, связанные с продажей товаров, работ, услуг. Представляет собой дебетовый оборот по субсчету 90-2 «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу». |

|

Управленческие расходы |

2220 |

Включают в себя расходы на управление предприятием. По этой строке указывается дебетовый оборот по субсчету 90-2 «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы». |

|

Прибыль (убыток) от продаж |

2300 |

Из строки 2100 «Валовая прибыль (убыток)» вычитаются строки 2220 «Управленческие расходы», 2210 «Коммерческие расходы» |

|

Доходы от участия в других организациях |

2310 |

Отражаются дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации. Данные берутся из анализа по кредиту счета 91-1 «Прочие доходы». |

|

Проценты к получению |

2320 |

Представляют собой проценты по выданным кредитам, приобретённым ценным бумагам, коммерческим кредитам, а также выплаченные банком суммы за использование денежных средств организации, имеющихся на расчетном счете в данном банке. Данные берутся из кредитовой аналитики счета 91-1 «Прочие доходы». |

|

Проценты к уплате |

2330 |

По строке отражаются проценты, выплачиваемые по всем видам заимствований, и дисконт, выплачиваемый по облигациям и векселям. Данные берутся из кредитовой аналитики счета 91-1 «Прочие доходы». |

|

Прочие доходы |

2340 |

В строке отражаются все остальные доходы, прошедшие через 91 «Прочие доходы и расходы» счет, кроме указанных выше. |

|

Прочие расходы |

2340 |

В строке отражаются все остальные расходы, прошедшие через 91 «Прочие доходы и расходы» счет, кроме указанных выше. Расходы записываются в круглых скобках. |

Продолжение таблицы 1.1

|

1 |

2 |

3 |

|

Прибыль (убыток) до налогообложения |

2300 |

Рассчитывается, как сумма строк 2200 «Прибыль (убыток) от продаж», 2320 «Проценты к получению», 2340 «Прочие доходы», 2310 «Доходы от участия в других организациях», из которой вычитают строки 2350 «Прочие расходы», 2330 «Проценты к уплате» |

|

Текущий налог на прибыль |

2410 |

Представляет собой налог на прибыль, начисленный к уплате согласно декларации по налогу на прибыль. |

|

в т.ч. постоянные налоговые обязательства |

2421 |

Представляет собой итог по счету 99 «Прибыли и убытки». |

|

Изменение отложенных налоговых обязательств |

2420 |

Отражает итог по счету 77 «Отложенные налоговые обязательства». |

|

Изменение отложенных налоговых активов |

430 |

Фиксирует итог по счету 09 «Отложенные налоговые активы». Положительный результат записывается в скобках |

|

Прочее |

2440 |

Прочие показатели, не указанные выше |

|

Чистая прибыль (убыток) |

2400 |

Сумма строк 2300 — 2460. Полученный убыток указывают в скобках. |

Вторая часть – представляет собой доходы и расходы, непосредственно не связанные с процессом реализации продукции (товаров, работ, услуг). Поэтому остановимся на экономической и бухгалтерской сущности доходов и расходов более подробно, обозначая их многофакторность в анализе и разнонаправленность для оптимизационных мероприятий по повышению эффективности деятельности любой коммерческой организации в России.

После основных показателей в отчете о финансовых результатах дается информация о дополнительных сведениях. В соответствии с Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», показатели отдельных доходов и расходов могут быть указаны в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности [17, с. 56].

Порядок формирования дополнительных показателей представлен в таблице 1.2.

Таблица 1.2

Порядок формирования дополнительных показателей в отчете о финансовых результатах

|

Наименование показателя |

Код |

Порядок формирования показателя |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

Заполняется, при произошедшей переоценке производственных активов в отчетном периоде. Представляет собой сумму оборота по счету 83 «Добавочный капитал» |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

Суммы по прочим операциям, не включаемых в чистую прибыль (убыток). |

|

Совокупный финансовый результат периода |

2500 |

Определяется как сумма следующих строк: 2400 «Чистая прибыль (убыток)», 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода», 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

Представляет собой размер дивидендов, причитающихся владельцам обыкновенных акций. Для получения показателя, Базовую прибыль (убыток) делят на Средневзвешенное число акций |

|

Разводненная прибыль (убыток) на акцию |

2910 |

Рассчитывается следующим образом: из чистой прибыли вычитаются дивиденды по привилегированным акциям, и полученное значение делят на средневзвешенное число обыкновенных акций |

Определение и содержание доходов и расходов раскрыто в ПБУ 9/99 «Доходы организации» [5] и ПБУ 10/99 «Расходы организации» [6].

Доходами организации в соответствии с российскими стандартами признается увеличение экономических выгод в результате поступления активов или погашения обязательств, которое влечет за собой увеличение капитала этой организации, но без роста вкладов собственников. Следует отметить, что к доходам организации не относятся: суммы НДС, акцизов, налога с продаж (иные обязательные платежи), авансы в счет оплаты продукции, задатки, суммы в погашение кредита (займа). Все доходы в зависимости от характера и условий получения, а также направлений деятельности организации подразделяются на: доходы от обычных видов деятельности; прочие поступления. К доходам от обычных видов деятельности относится выручка от продажи продукции (товаров), поступления, связанные с выполнением работ (оказанием услуг). Все остальные доходы, которые отличаются от доходов, полученных от обычной деятельности, считаются прочими поступлениями, в частности: арендная плата; поступления от продажи основных средств; поступления, связанные с участием в уставных капиталах других организаций; проценты, полученные за предоставление в пользование денежных средств организации; штрафы, пени, неустойки; активы, полученные безвозмездно; поступления в возмещение причиненных организации убытков; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; суммы дооценки активов и прочие доходы [19, с.162].

Расходы организации в российской практике представляют собой уменьшение экономических выгод в результате выбытия активов (например, денежных средств или иного имущества) или возникновения обязательств, приводящих к уменьшению капитала этой организации, но не за счет уменьшения вкладов по решению участников. Не признается расходами организации выбытие активов: в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.); вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи; по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала; в порядке предварительной оплаты материально-производственных запасов; в погашение кредита, займа, полученных организацией и др.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: расходы по обычным видам деятельности; прочие расходы. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров [23, с. 86].

Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам относятся: арендная плата; расходы, связанные с выбытием, продажей основных средств; расходы, связанные с участием в уставных капиталах других организаций; проценты, которые уплачивает организация за предоставление ей в пользование денежных средств; штрафы, пени, неустойки; возмещение убытков, причиненных организацией; убытки прошлых лет, признанные в отчетном году; курсовые разницы; суммы долгов, нереальных для взыскания и прочие расходы [12, с. 132].

Если за отчетный период организацией была получена прибыль по обычным видам деятельности, то финансовый результат определяется как: сумма прибыли по обычным видам деятельности и прочих доходов за вычетом прочих расходов. В том случае если организация получила убыток по обычным видам деятельности, то финансовый результат определяется как сумма убытка по обычным видам деятельности плюс прочие расходы за вычетом прочих доходов. Величина всех видов прибыли, включая балансовую, налогооблагаемую и чистую зависит от множества количественных и качественных факторов.

Таким образом, отчет о финансовых результатах является фундаментом в построении финансовых, инвестиционных планов и планов развития на перспективу.

2. Анализ практики формирования финансовых результатов в

ООО «Собственник»

2.1. Организационно-экономическая характеристика предприятия

Организация общество с ограниченной ответственностью «Собственник» (ООО «Собственник») зарегистрирована 22 августа 2017 г. регистратором Инспекция Федеральной налоговой службы по г. Петропавловску-Камчатскому.

Юридический адрес ООО «Собственник»: 630042, г. Новосибирск, Дальняя улица, дом 26/1.

Основным видом деятельности является «Аренда и управление собственным или арендованным нежилым недвижимым имуществом» (ОКВЭД 68.20.2), зарегистрировано 11 дополнительных видов деятельности:

– 10.71 Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения;

– 10.72 Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения;

– 10.85 Производство готовых пищевых продуктов и блюд;

– 46.3 Торговля оптовая пищевыми продуктами, напитками и табачными изделиями;

– 46.36.3 Торговля оптовая мучными кондитерскими изделиями;

– 46.36.4 Торговля оптовая хлебобулочными изделиями;

– 47.2 Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах и др.

Учредителями ООО «Собственник» являются физические лица. Уставный капитал ООО «Собственник» составляет 19 тыс. руб.

Организационная структура управления ООО «Собственник» представлена на рисунок 2.1.

Рисунок 2.1 – Организационная структура управления ООО «Собственник»

Руководит организацией директор. Под его руководством осуществляют деятельность главный бухгалтер и старший пекарь.

Бухгалтерский учет в ООО «Собственник» осуществляется главным бухгалтером в единственном числе, который в соответствии с должностной инструкцией принимает решения в области организации и ведения бухгалтерского, управленческого и налогового учета.

К полномочиям главного бухгалтера в соответствии с должностной инструкцией относится принятие решений по: организации учета фактов финансово-хозяйственной деятельности предприятия; учету основных средств и материальных ценностей; ведение учета движения денежных средств; осуществлению контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии и хозяйственного расчета.

В организации ООО «Собственник» главным бухгалтером разработана учетная политика для целей бухгалтерского учета и налогообложения на 2019 год, которая утверждена директором предприятия 10 декабря 2018 г. (приложение 1). Организация ООО «Собственник» применяет специальный режим налогообложения: упрощенная система налогообложения с объектом налогообложения «доходы».

Бухгалтерский учет ведется автоматизировано в бухгалтерской программе «с использованием типового плана счетов1С: Предприятие 8.0».

Для экономической характеристики ООО «Собственник» проанализируем основные финансово-экономические показатели деятельности за 2018-2019 гг., рассчитанные на основании данных отчета о финансовых результатах и бухгалтерского баланса, представленных в приложениях 2-3 (табл. 2.1).

Таблица 2.1

Основные финансово-экономические показатели деятельности

ООО «Собственник» за 2018-2019 гг.

|

Показатели |

2018 г. |

2019 г. |

Изменение (+/-) |

Темп изменения, % |

|

Выручка, тыс. руб. |

0 |

4832 |

4832 |

- |

|

Себестоимость продаж, тыс. руб. |

0 |

1306 |

1306 |

- |

|

Коммерческие расходы, тыс. руб. |

1287 |

0 |

-1287 |

0,0 |

|

Прибыль от продаж, тыс. руб. |

-1287 |

3526 |

4813 |

-274,0 |

|

Прочие доходы, тыс. руб. |

3353 |

0 |

-3353 |

0,0 |

|

Прочие расходы, тыс. руб. |

42 |

26 |

-16 |

61,9 |

|

Прибыль до налогообложения, тыс. руб. |

2024 |

3500 |

1476 |

172,9 |

|

Чистая прибыль, тыс. руб. |

1 026 |

855 |

-171 |

83,3 |

|

Рентабельность продаж, % |

- |

73,0 |

73,0 |

х |

|

Среднегодовая стоимость основных средств, тыс. руб. |

271 |

268 |

-3 |

98,9 |

|

Фондоотдача, руб. / руб. |

0,0 |

18,1 |

18,1 |

- |

|

Среднегодовая стоимость активов, тыс. руб. |

13533 |

13681 |

148 |

101,1 |

|

Капиталоотдача, руб./ руб. |

0,00 |

0,35 |

0,35 |

- |

Анализ основных финансово-экономических показателей деятельности ООО «Собственник» показывает, что по итогам 2019 г. выручка ООО «Собственник» составила 4 832 тыс. руб., при этом показана только себестоимость продаж, тогда как коммерческие расходы не показаны. Доходы в 2018 году получены не от основного вида деятельности, поэтому они показаны по статье «Прочие доходы». Поэтому ООО «Собственник» имеет как прибыль до налогообложения, так и чистую прибыль, при этом наблюдается увеличение прибыли до налогообложения в 1,7 раза и снижение чистой прибыли на 16,7%.

Прибыль до налогообложения в 2019 году увеличилась на 1476 тыс. руб. или на 72,9%. После уплаты налога на прибыль и выплаты прочих расходов по строке 2460 в отчете «О финансовых результатах», чистая прибыль в 2019 году снизилась с 1026 тыс. руб. до 855 тыс. руб. Рентабельность продаж по итогам 2019 года составила 73,0%. Сравнительный анализ эффективности деятельности и эффективности использования основных средств и активов провести невозможно из-за отсутствия выручки за 2018 год. Положительным фактором является увеличение активов организации по сравнению с 2018 г. на 1,1%. Среднегодовая стоимость основных средств снизилась на 1,1%, а фондоотдача основных средств составила 18,1 руб. на каждый вложенный руб. в основные средства.

Таким образом, ООО «Собственник» является малым предприятием и при бухгалтерском учете использует упрощенный режим налогообложения с объектом налогообложения «Доходы». Анализ основных финансово-экономических показателей деятельности ООО «Собственник» показал, что по итогам 2019 г. выручка ООО «Собственник» составила 4832 тыс. руб., за 2018 год у ООО «Собственник» отсутствует выручка от текущей деятельности, но есть доходы от других видов деятельности в составе статьи «Прочие доходы». В результате ООО «Собственник» имеет как прибыль до налогообложения, так и чистую прибыль, при этом наблюдается увеличение прибыли до налогообложения и снижение чистой прибыли. Для осуществления деятельности ООО «Собственник» обладает основными средствами и оборотными активами. Положительным фактором является рост активов в 2019 г.

2.2. Порядок учета доходов и расходов, определение финансового результата

Учет финансовых результатов на ООО «Собственник» производится в рамках нормативно-правового законодательства Российской Федерации, основными нормативными документами являются Гражданский кодекс РФ, Налоговый кодекс РФ (глава 25 «Налог на прибыль организации»), Федеральный закон от 06.12.2011 № 402-ФЗ, ПБУ «Доходы организации» (ПБУ 9/99), ПБУ «Расходы организации» (ПБУ 10/99) и ПБУ «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

В ООО «Собственник» учет финансовых результатов от деятельности учитывает на следующих счетах бухгалтерского учета:

1) Счет 90 «Продажи» ‒ определяется финансовый результат по доходам и расходам от обычных видов деятельности на ООО «Собственник».

В бухгалтерском учете необходимые данные для определения финансовых результатов от основного вида деятельности аккумулируются на счете 90 «Продажи».

Данный счет является активно-пассивным, сальдо на начало месяца не имеет, в балансе не отражается. По итогам отчетного периода происходит сопоставление доходов и расходов и, как следствие, выявление финансовых результатов. Прибыль или убыток отражаются на счете 99 «Прибыли и убытки» (активно-пассивный, сальдо на начало месяца не имеет, в балансе не отражается).

В учетной политике и рабочем Плане счетов данного предприятия к этому счету открыты следующие субсчета:

‒ 90.01 «Выручка» ‒ Дебет 50 «Касса», 62 «Расчеты с покупателями и заказчиками» кредит 90.01 отражаются суммы выручки;

‒ 90.02 «Себестоимость продаж» ‒ по дебету 90.02 отражается себестоимость проданных услуг;

‒ 90.09 «Прибыль / убыток от продаж» ‒ используется для выявления финансового результата (прибыли или убытка) за отчетный период.

2) Счет 91 «Прочие доходы и расходы» ‒ определяется финансовый результат по доходам и расходам от прочих видов деятельности на ООО «Собственник».

3) Счет 99 «Прибыли и убытки» ‒ обобщает информацию о формировании конечного финансового результата от деятельности ООО «Собственник» в отчетном году.

4) Счет 84 «Нераспределенная прибыль (непокрытый убыток)» ‒ обобщает информацию о конечном финансовом результате, оставшегося в распоряжении ООО «Собственник» в отчетном году.

В ООО «Собственник» записи по субсчетам 90.01 «Выручка» и 90.02 «Себестоимость продаж», производятся накопительно в течение всего отчетного года.

Предварительно в составе декабрьского оборота (проводкой 31 декабря) списываются на субсчет 90.02 «Себестоимость продаж» калькуляционные разницы по проданных услуг, и они входят в состав декабрьского оборота, списываемого со счета 90 на счет 99 «Прибыли и убытки».

Закрытие субсчетов к счету 90 «Продажи»:

Дебет 90.01 «Выручка»

Кредит 90.09 «Прибыль (убыток) от продаж» ‒ закрыт субсчет 90.01 «Выручка».

Дебет 90.09 «Прибыль (убыток) от продаж»

Кредит 90.02 «Себестоимость продаж» – закрыт субсчет 90.02 «Себестоимость продаж».

Для учета формирования конечного финансового результата деятельности ООО «Собственник» в отчетном году предназначен счет 99 «Прибыли и убытки:

‒ Дебет 99 «Прибыли и убытки» ‒ отражаются убытки (потери и расходы);

‒ Кредит 99 «Прибыли и убытки»– прибыль (доходы) ООО «Собственник». При сопоставлении в конце отчетного периода дебетового и кредитового оборота образуется конечный финансовый результат.

Бухгалтерские записи по отражению доходов и расходов, а также финансовых результатов представлены в таблице 2.2.

Осуществление учета финансовых результатов необходимо для контроля деятельности ООО «Собственник», тактического и стратегического планирования, а также для внешних пользователей, принимающих решения об инвестировании денежных средств, выдаче кредита и т.д. Учетная система предоставляет данные для анализа итогов работы.

Таблица 2.2

Бухгалтерские проводки по определению финансового результата от основного вида деятельности в ООО «Собственник» за 2019 год, тыс. руб.

|

Содержание операции |

Корреспонденция счетов |

Сумма, тыс. руб. |

|

|

Дебет |

Кредит |

||

|

Отражена выручка от реализации услуг |

62 |

90.1 |

4 832 |

|

Отражена себестоимость реализованных услуг |

90.2 |

41 |

1 306 |

|

Зачисление оплаты за реализацию услуг |

51 |

62 |

4832 |

|

Закрытие дебетовых остатков по счету продаж |

90.9 |

90.3 |

3 526 |

|

Учтен финансовый результат (прибыль) |

90.9 |

99 |

3 526 |

Рассмотрим методику формирования финансовых результатов на примере ООО «Собственник», основным видом экономической деятельности организации является аренда и управление собственным или арендованным нежилым недвижимым имуществом (табл. 2.3).

Таблица 2.3

Финансовые результаты деятельности ООО «Собственник» за 2018-2019 гг., тыс. руб.

|

Показатели |

2018 г. |

2019 г. |

Изменение (+/-) |

Темп изменения, % |

|

Выручка |

0 |

4832 |

4832 |

– |

|

Себестоимость продаж |

0 |

1306 |

1306 |

– |

|

Валовая прибыль |

0 |

3526 |

3526 |

– |

|

Коммерческие расходы |

1287 |

- |

-1287 |

0,0 |

|

Прибыль (убыток) от продаж |

-1287 |

3526 |

4813 |

-274,0 |

|

Прочие доходы |

3353 |

- |

-3353 |

0,0 |

|

Прочие расходы |

42 |

26 |

-16 |

61,9 |

|

Прибыль до налогообложения |

2024 |

3500 |

1476 |

172,9 |

|

Текущий налог на прибыль |

98 |

145 |

47 |

148,0 |

|

Прочее |

-900 |

-2500 |

-1600 |

277,8 |

|

Чистая прибыль (убыток) |

1026 |

855 |

-171 |

83,3 |

При рассмотрении финансовых результатов деятельности ООО «Собственник», необходимо сказать о значительном сокращении чистой прибыли (на 16,7%). При этом выручка по итогам 2019 года отсутствует, себестоимость отсутствует, показаны только коммерческие расходы.

Вместе с тем наблюдается высокая сумма прочих доходов в размере 3353 тыс. руб. Данная ситуация сложилась под действием значительного количества финансово-экономических процессов, в т.ч. инфляции, кризисных явлений.

Методика определения финансовых результатов деятельности представляет собой упорядоченный и регламентированный процесс, соблюдение которого позволяет наиболее достоверно определить финансовые результаты, однако обязательным условием является полное и достоверное ведение учета доходов и расходов за отчетный период.

На рисунке 2.2 представлена методика формирования финансовых результатов ООО «Собственник».

Рисунок 2.2 – Методика формирования финансовых результатов

ООО «Собственник»

Расходы ООО «Собственник» оформляются в зависимости от направлений эксплуатации имеющихся имущественных и неимущественных активов, кадрового обеспечения. Приобретение всех видов материальных ценностей, производственных и прочих работ и услуг также оформляется товарными накладными и актами об оприходовании результатов. К ним же поставщики и подрядчики ООО «Собственник» выписывают счета-фактуры с выделением отдельно суммы НДС или без нее, что является основанием для заполнения соответствующей строки в Книге покупок. Для отражения данных операций в учетном процессе применяют счета расчетов: 60 «Расчеты с поставщиками и покупателями» и 76 «Расчеты с разными дебиторами и кредиторами».

Поступление всех ресурсов отражается по дебету счетов: 08 «Вложения во внеоборотные активы» - амортизируемого имущества, 10 «Материалы» - неамортизируемое имущество, 41 «Товары» - активы для перепродажи, счета по учету затрат - для оприходования результатов работ и услуг, осуществленных подрядчиками.

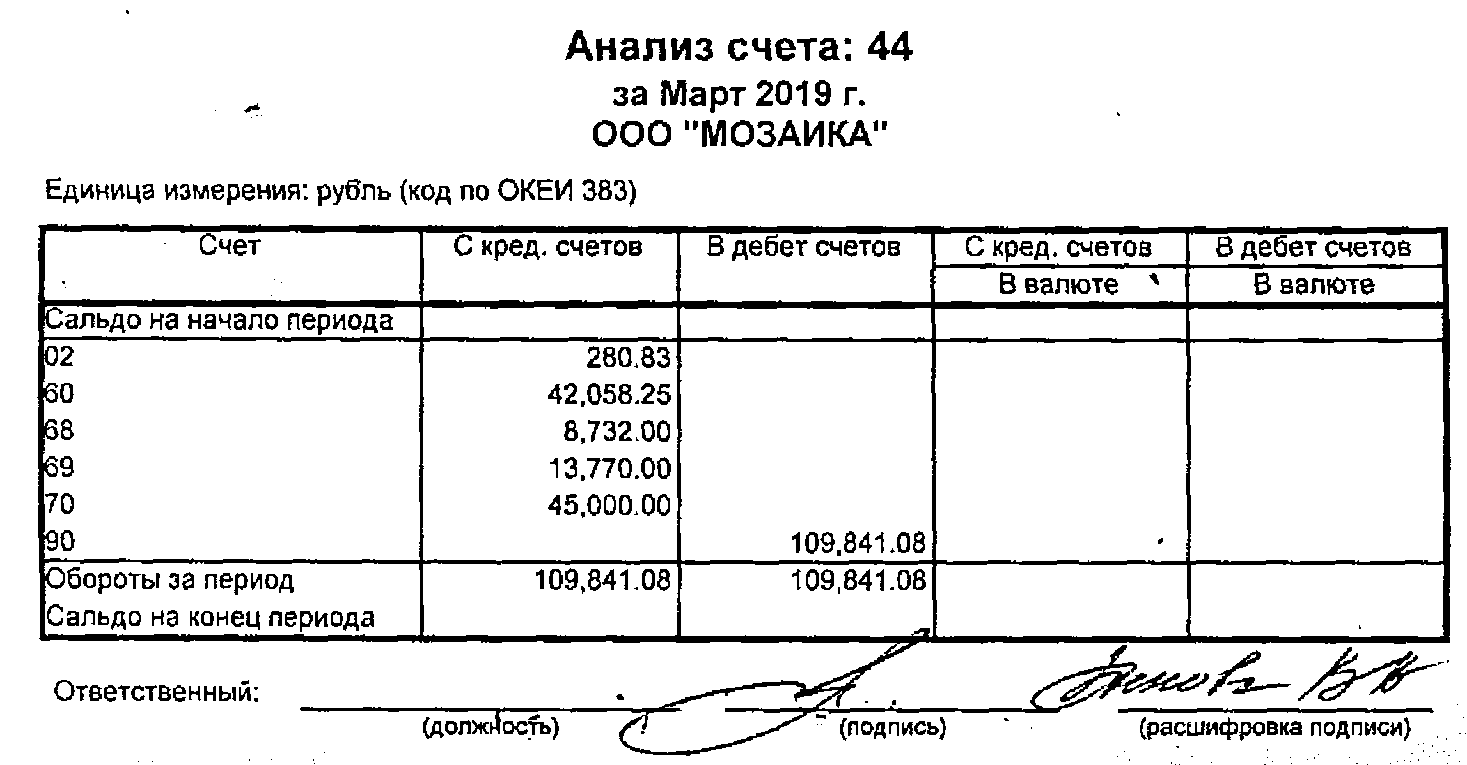

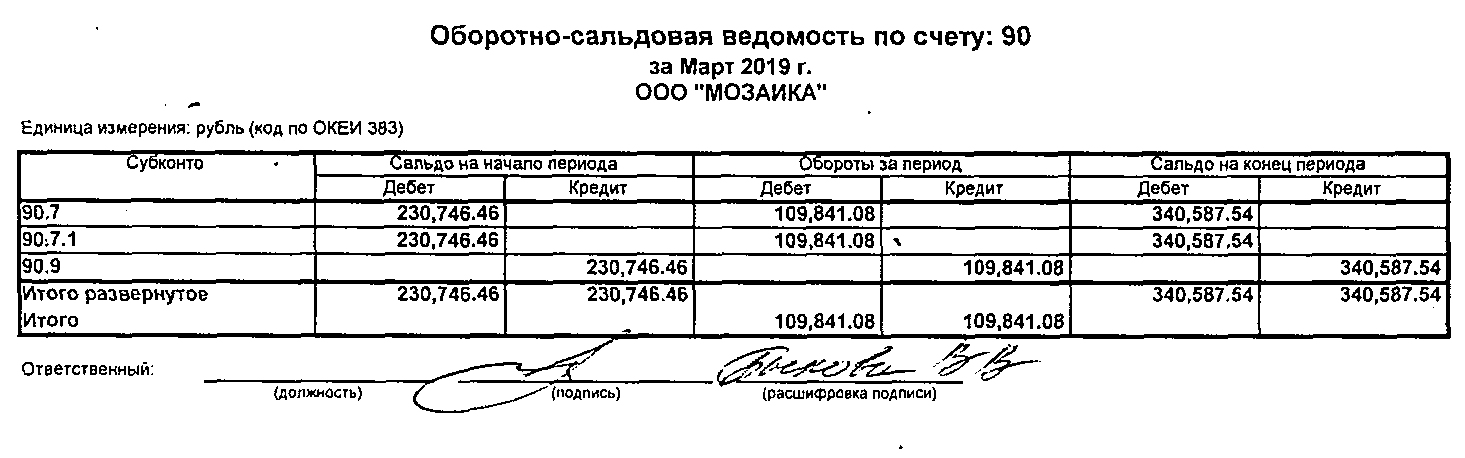

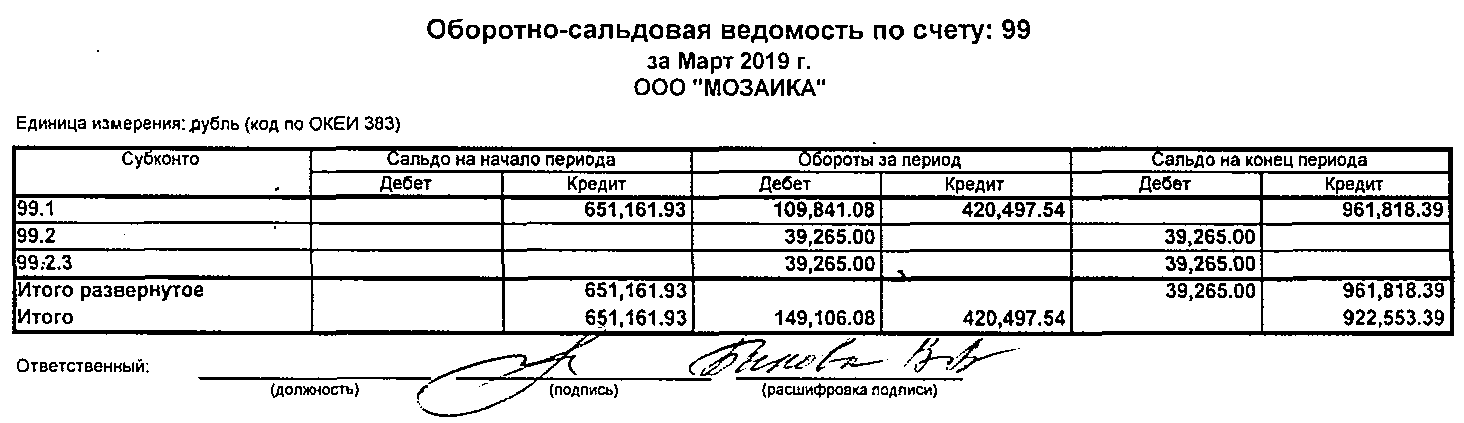

Передача активов в производство или для коммерческих целей в ООО «Собственник» оформляется накладными на внутреннее перемещение или отпуск в производство, лимитно-заборными картами, отвесами и т.п. В зависимости от структурного подразделения, куда были направлены ценности, применяется затратный счет по накоплению расходов в корреспонденции с кредитом счета 10 «Материалы». Анализ счет 44 «Расходы на продажу», 90 «Продажи», оборотно-сальдовые ведомости по счетам 90 и 99 по ООО «Собственник» представлены в приложениях 4-7.

Бухгалтерские записи при формировании расходов ООО «Собственник» в 2019 году представлены в таблице 2.4.

Расходы на оплату труда подтверждаются табелем учета отработанного времени при повременной оплате труда. При начислении премий или разовых поощрений должны быть в наличии индивидуальные приказы руководства на такое стимулирование сотрудников предприятия. При формировании бухгалтерских проводок для начисления заработной платы используется счет 70 «Расчеты с персоналом по оплате труда». Все начисления в пользу персонала фиксируются по кредиту данного счета в корреспонденции со счетами учета затрат: 20 «Основное производство», 44 «Расходы на продажу».

Таблица 2.4

Корреспонденция счетов по учету расходов ООО «Собственник»

в 2019 г., руб.

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Списана стоимость сырья и материалов в производство |

20 |

10 |

10 132 |

|

Начислена заработная плата работникам кухни |

20 |

70 |

35 260 |

|

Начислены страховые взносы на заработную плату работникам кухни |

20 |

69 |

10 648 |

|

Удержан НДФЛ с заработной платы работников кухни |

70 |

68 |

4584 |

|

Начислена заработная плата работникам управления |

44 |

70 |

40 000 |

|

Начислены страховые взносы на заработную плату работникам управления |

44 |

69 |

12 080 |

|

Удержан НДФЛ с заработной платы работников управления |

70 |

68 |

5200 |

|

Перечислена заработная плата на банковские карты работникам организации |

70 |

51 |

65476 |

|

Перечислен НДФЛ в бюджет |

68 |

51 |

9784 |

|

Списана стоимость товаров в реализацию по продажной стоимости |

90.2 |

41 |

145 186 |

На основании этих документов, а также принятого Положения по оплате труда бухгалтерия ООО «Собственник» заполняет ведомость начисления заработной платы, в которой приводятся все виды начисления и удержаний из зарплаты.

Последние включают:

– НДФЛ - рассчитывается по положениям гл. 23 НК РФ (дебет 70, кредит 68 «Расчеты с бюджетом по налогам и сборам»);

– алименты - на основании постановления суда по нормам Семейного кодекса (дебет 70, кредит 76);

– профвзносы - на основании заявления самого работника (дебет 70, кредит 76);

– оплата по товарным кредитам - на основании договора между работником и предприятием (дебет 70, кредит 62);

– возмещение части стоимости спецодежды или спецобуви - на основании распорядительных документов самой компании (дебет 70, кредит 76);

– погашение недоимки – на основании приказа руководителя и инвентаризационных документов, подтверждающих виновность работника в потерях от порчи ценностей (дебет 70, кредит 73/2 «Расчеты по возмещению ущерба»).

Автоматически по мере начисления оплаты труда производятся расчеты с государственными внебюджетными фондами по поводу обязательного страхования кадрового состава компании: пенсионного, социального и медицинского. Этот вид расходов, фиксируемый в отдельном регистре или ведомости начисления заработной платы, представляет собой страховые взносы, начисляемые на выплаты и вознаграждения в пользу работников, признаваемых в качестве страховой базы, и установленного тарифа по каждому внебюджетному фонду. Начисление взносов производится по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» и дебету того затратного счета, на который начислялась заработная плата работника согласно распределения штата по структурным подразделениям.

Амортизация как один из видов расходов ООО «Собственник» признается при наличии документов, подтверждающих принятие на учет основных средств, по которым в соответствии с принятой учетной политикой применяется один из возможных способов начисления амортизации. Ее расчет обычно отражается в реестре, предложенном компьютерным обеспечением организации, или имеющим произвольную форму с наличием обязательных реквизитов. В разрезе по видам амортизируемого имущества производится ежемесячный расчет величины амортизационных отчислений, включаемых в основные или накладные расходы текущего периода. Начисление амортизации отражают по кредиту двух счетов: 02 «Амортизация основных средств» и 04 «Амортизация нематериальных активов». Дебет - применяемые счета по учету видов производств.

Прочие расходы, связанные с производством и реализацией, включают большой список, имеют непостоянную основу, незначительные индивидуальные размеры, но в совокупности могут занимать существенный удельный вес в структуре себестоимости готового продукта. Они также оформляются в большинстве случаев различными накладными и актами, но при этом чаще всего сторонние лица сразу выставляют счета на оплату и счета - фактуры. Основным счетом для отражения прочих расходов является счет 76 «Расчеты с разными дебиторами и кредиторами», если затраты оплачены через подотчетное лицо, то используется счет 71 «Расчеты с подотчетными лицами».

В 2019 году прочих доходов в ООО «Собственник» оприходовано не было. Бухгалтерские проводки по учету прочих расходов в 2019 году представлены в таблице 2.5.

Таблица 2.5

Корреспонденция счетов по учету прочих расходов

ООО «Собственник» за 2019 г., руб.

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Списаны убытки от списания дебиторской задолженности с пропущенным сроком исковой давности |

91.2 |

62 |

2654 |

|

Списаны убытки по операциям прошлых лет, выявленные в отчетном году |

91.2 |

6329 |

|

|

Списаны судебные издержки и арбитражные сборы |

91.2 |

76 |

3187 |

|

Списаны уплаченные штрафы и пени по хозяйственным договорам |

91.2 |

60 |

5257 |

|

Начислен налог на имущество |

91.2 |

68 |

5320 |

|

Оприходованы расходы за расчетно-кассовое обслуживание в банке |

91.2 |

76 |

4243 |

Общая сумма выплаченных прочих расходов составила 26 тыс. руб. (приложения 3).

Записи по субсчетам кредита счета 91 «Прочие доходы» и дебета счета 91 «Прочие расходы» производятся накопительно в течение отчётного года. Ежемесячно сопоставлением дебетового оборота по счету 91 «Прочие расходы» и кредитового оборота по счёту 91 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчётный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчёта 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчётную дату не имеет. По окончании отчётного года все субсчета ООО «Собственник», открытые к счёту 91 «Прочие доходы и расходы» (кроме 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчёт 91-9 «Сальдо прочих доходов и расходов».

Аналитический учёт по счёту 91 «Прочие доходы и расходы» ведётся по каждому виду прочих доходов и расходов. При этом построение аналитического учёта по прочим доходам и расходам ООО «Собственник», относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции. Данные о наличии и движении сумм нераспределенной прибыли и непокрытого убытка ООО «Собственник» обобщается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

По итогам 2019 года ООО «Собственник» получила чистую прибыль в размере 855 тыс. руб.

По итогам 2019 года на счет 84 «Нераспределенная прибыль (непокрытый убыток)» ООО «Собственник» поступила сумма чистой прибыли за 2019 год в размере 855 тыс. руб. При этом часть прибыли была направлена на выплату доходов учредителю, которые ему выплатили через расчетный счет (табл. 2.6).

Таблица 2.6 – Корреспонденция счетов по учету нераспределенной прибыли

ООО «Собственник» в 2019 г., тыс. руб.

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, тыс. руб. |

|

|

Дебет |

Кредит |

||

|

1. Заключительными оборотами декабря списана сумма чистой прибыли отчетного года |

99 |

84 |

855 |

|

2. Направлена часть чистой прибыли на выплату доходов учредителям |

84 |

75 |

500 |

|

3. Выплачены доходы учредителю |

75 |

51 |

500 |

Таким образом, для учета нераспределенной прибыли в ООО «Собственник» используются счета 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток), 75 «Расчеты с учредителями», 70 «Учет расчетов с персоналом по оплате труда».

Нераспределенная прибыль вправе тратиться только по решению собственника, она может быть направлена на выплату премий или на увеличение уставного капитала.

На основании всего вышесказанного были сделаны следующие выводы о том, что бухгалтерский учет доходов ООО «Собственник» строится на основе установленных элементов, закрепленных нормативными актами и практикой российского документооборота. Доходы признаются в учете при составлении ООО «Собственник» товарных накладных, актов передачи результатов работ и услуг, счетов - фактур на отгрузку (хотя этот документ требуется Налоговым кодексом РФ). Одновременно ООО «Собственник» заполняет Книгу продаж, что тоже предусмотрено налоговыми нормами. Для отражения доходных операций от уставной деятельности применяется счет 90 «Продажи» субсчет «Выручка». По кредиту данного счета отражается потенциальный к получению объем средств, который корреспондирует со счетами 62 «Расчеты с покупателями и заказчиками» и 50 «Касса».

Учет расходов от основной деятельности ООО «Собственник» регистрируется с использованием счета 90 «Продажи», по дебету которого приводятся все производственные и реализационные затраты, по кредиту - предполагаемые поступления. Учет прочих доходах и расходах отчетного периода в ООО «Собственник» осуществляется по счету 91 «Прочие доходы и расходы». По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

2.3. Направления совершенствования учета финансовых результатов

На сегодняшний день организации осуществляют ведение бухгалтерского учета автоматизировано, с помощью специализированных программ, в частности таких как: «1С»; «БОСС»; «Парус-Предприятие»; «Галактика ERP», но наиболее популярной является программа «1С: Бухгалтерия 8.3». ООО «Собственник» пока использует программу «1С: Бухгалтерия 8.0».

Существенным преимуществом программы «1С: Предприятие 8.3» является обновленный внешний вид. Современный интерфейс, наглядный и интуитивно-понятный для пользователя, все разделы которого находятся «перед глазами», позволяет быстро освоить работу с решениями.

Преимущество программ «1С: Предприятие 8.3» перед другими программами – простота работы пользователей, и как важная составляющая этого – быстрый доступ ко всем разделам программы с начальной страницы.

Рассмотрим преимущества программы «1С: Предприятие 8.3» в части учета доходов и расходов. Поступление материалов и услуг в программе «1С Бухгалтерия 8.3» производится документом «Поступление (акты, накладные)». В интерфейсе программы «1С Бухгалтерия 8.3» данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)». Для оформления покупки товара в программе 1С вводится документ с видом «Товары». В шапке документа указывается организация-получатель номенклатуры, склад для приемки, контрагент-продавец и его договор. В табличной части, заносится информация о позициях номенклатуры: какой материал был куплен, в каком количестве, по какой цене и с какой ставкой НДС, а также счет учета.

Чтобы отразить факт продажи товаров или оказания услуг, в программе «1С Бухгалтерия 8.3» существует документ «Поступление товаров и услуг».

Для удобства набора товаров в табличную часть в программе есть возможность открыть окно «Подбор номенклатуры», где виден остаток товара.

С целью снижения издержек на обработку информации в ООО «Собственник» рекомендуется применять универсальный передаточный документ. Универсальный передаточный документ совмещает в себе функции счет-фактуры и товарной накладной. На основании универсального передаточного документа можно вести бухгалтерский учет, списывать затраты по налогу на прибыль, а также заявлять налоговый вычет по НДС. Такое объединение функций вполне целесообразно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета. Использование универсального передаточного документа позволит существенно сократить документооборот.

Чтобы создать универсальный передаточный документ в программе «1С: Предприятие 8.3», необходимо определиться, с каким статусом будет создан данный документ. Универсальный передаточный документ может иметь два статуса:

− статус передаточного документа, счет-фактуры;

− статус передаточного документа.

Если требуется создать универсальный передаточный документ со статусом только «Передаточный документ», то из документа «Поступление товаров и услуг» необходимо нажать на кнопку Печать, которая находится в верхнем левом углу документа, а затем выбрать пункт меню «Универсальный передаточный документ». Счет-фактуру вводить не нужно – это важный момент работы с программой «1С: Предприятие 8.3», так как если ввести счет-фактуру, то статус документа поменяется автоматически.

Программа «1С: Бухгалтерия 8.3» позволяет составить анализ счета. Отчет «Анализ счета» отражает обороты между выбранным счетом и всеми остальными счетами за определенный период, а также остатки по выбранному счету на начало и на конец периода. Данный отчет бухгалтером ООО «Азия Авто» можно сформировать с детализацией по субсчетам или по объектам аналитического учета (субконто).

Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д. В отчете можно вывести развернутое сальдо. При этом развернутое сальдо рассчитывается для каждого уровня группировки и по счету в целом.

Использование рекомендуемого аналитического разреза позволит ООО «Собственник» проводить точный и достоверный анализ динамики финансовых результатов, который можно получить с помощью аналитических программ, выявлять сильные и слабые стороны, тем самым повысить оперативность и эффективность принимаемых управленческих решений.

В ООО «Собственник» отсутствует специальная программа по анализу хозяйственной деятельности предприятия и, в частности, кредиторской задолженности, в связи с этим ООО «Азия Авто» рекомендуется использовать пакет общего назначения Microsoft Excel.

Пакет общего назначения Microsoft Excel позволит анализировать хозяйственную деятельности ООО «Собственник» на основании данных, содержащихся в бухгалтерских документах, для этого используются табличные процессы для автоматизации анализа кредиторской задолженности.

Для облегчения работы сотрудников ООО «Собственник» с программой в интерфейсе Microsoft Excel содержатся различные сервисные средства, с помощью которых можно осуществить эффективную обработку большого объема информации.

Автоматически производятся:

− графический анализ (одно-, двух- и трехмерная графика, наличие мастера диаграмм);

− сравнительный анализ;

− оформление результатов;

− с помощью пакета «Анализ» проведение коэффициентного, корреляционного, регрессионного, дисперсионного, факторного анализа;

− формирование профессиональных отчетов.

На современном этапе совершенствования бухгалтерского учета компьютеризация учетно-аналитической работы позволяет развивать и совершенствовать анализ хозяйственной деятельности в организации и анализ кредиторской задолженности.

Проблема сближения бухгалтерского и налогового учета доходов и расходов наиболее наглядно раскрывается посредством расчета налога на прибыль. Учитывая тот факт, что прибыль представляет собой один из главных источников развития организации и является практически единственным показателем для формирования налоговой базы, в отношении которого существует официальный налоговый учет, а именно глава 25 НК РФ, данный показатель является также немаловажным и для бухгалтерской отчетности. В обоих видах учета показатель прибыли принято определять, как положительную разницу между доходами и расходами, но в силу использования различных подходов и методов определения, оценки и признания этих самых доходов и расходов между бухгалтерской и налоговой прибылью возникает ряд расхождений. Для того чтобы в полной мере рассмотреть возникающие разногласия, необходимо тщательно исследовать нормативную базу, в рамках которой рассматривается определение прибыли и даются понятия элементов, используемых в ее расчете – доходов и расходов.

Изначально, чтобы выявить различие в бухгалтерском и налоговом учете доходов и расходов необходимо понимать, что они из себя представляют и какие цели преследуют. Так, согласно ФЗ №402 «О бухгалтерском учете», бухгалтерский учет – это «формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на её основе бухгалтерской (финансовой) отчетности».

И исходя из данных таковой отчетности можно судить о результатах хозяйственной деятельности организации, производить контроль и принимать определенные управленческие решения. В свою очередь налоговый учет представляет собой не такую обширную систему обобщения информации, так как руководствуется более узким кругом поставленных перед ним целей и задач, а именно, применяется для определения на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ, налоговой базы по налогу на прибыль. Ввиду того, что бухгалтерский и налоговый учет как самостоятельные учетные системы имеют различные базовые принципы построения, при непосредственной одновременной работе с ними возникает целый ряд противоречий. Для доходов и расходов это проявляется в том, что они могут иметь несхожий характер, когда некоторые доходы или расходы в бухгалтерском учете, относимые к определенной группе, в налоговом же учете относятся к другой, противоречивой по смыслу. Так, доходы от продажи того или иного имущества организации, передача прав собственности или же налог на имущество, традиционно относимые в бухгалтерском учете к прочим доходам и расходам соответственно, в налоговом учете относятся к доходам (расходам) от реализации.

В качестве следующего примера противоречия может выступать то, что доходы и расходы в бухгалтерском и налоговом учете могут не соответствовать друг другу, ввиду того что содержание принципов и положений нормативно-правовых актов этих двух видов учета не соответствуют друг другу. Это несоответствие проявляется в части признания доходов и расходов, когда те или иные виды поступлений или выбытий денежных средств признаются в бухгалтерском учете, а в налоговом могут вовсе не признаваться или признаваться лишь частично, что является следствием несовпадения момента их признания.

Так, углубляясь в изучение такого нормативно-правового акта как Налоговый кодекс Российской Федерации, в часть статьи 251, можно заметить, что факты хозяйственной жизни, признаваемые в бухгалтерском учете как доходы, для целей налогового учета таковыми не признаются. К примеру, это может касаться доходов в виде имущества, полученного российской организацией безвозмездно, доходов в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости, дивидендов, полученных организацией от других юридических лиц, прибыли от реализации основных средств, а также прочие примеры таковых доходов, установленные в законодательном порядке.

Таким образом, подробный анализ вышеперечисленных групп противоречий, а также нормативно-правовых документов, обуславливающих ведение бухгалтерского и налогового учетного процесса, дает нам следующую картину разногласий, представленную на рисунке 3.1.

Рисунок 2.3 - Основные виды противоречий в бухгалтерском и налоговом учете

Данный список можно считать открытым и, помимо приведенных выше противоречий, конечно же, существуют также и некоторые другие. Впрочем, точка конфронтации между ними всё-таки может быть достигнута в рамках той или иной организации, путем грамотного согласования методов учета и выбора эффективных способов его ведения при формировании учетной политики для целей бухгалтерского и налогового учета.

Существование факта невозможности установления прямого соотношения между произведенными расходами и полученными доходами, в рамках порядков и критериев признания их в налоговом учете, также осложняет имеющиеся разногласия. Корреляция может быть достигнута лишь «при распределении доли произведенных расходов на остатки незавершенного производства, готовой и отгруженной продукции (без перехода права собственности)».

Но данный порядок распределения расходов в налоговом учете является в значительной степени упрощенным способом, не позволяющим учитывать всю специфику хозяйственной деятельности и отрасли экономического субъекта. Как следствие, такая идея упрощения налоговых расчетов зачастую, как минимум, трактуется неверно, как максимум, подменяется «ложно упрощенным представлением о многогранном устройстве технологических и организационных систем и построении производственных процессов в них». Так, ввиду сложившейся ситуации, плательщикам налога на прибыль приходится вносить свои «коррективы» в законодательно установленный алгоритм расчета, руководствуясь своими соображениями и прибегая к определенной доле риска.

Без внимания не следует оставлять тот факт, что мировая практика уже давно сформировала такую единую учетную систему как бухгалтерский учет, основанную на принципах, методах и положениях, скорректированных под влиянием многолетнего опыта и научных исследований, а также разработала устойчивый фундамент к ней в виде Плана счетов и способа двойной записи.

В рамках бухгалтерского учета доходы и расходы также группировались по отдельным статьям, что, до введения в НК РФ главы 25 «Налог на прибыль» позволяло рассчитывать налогооблагаемую прибыль, основываясь на этих данных, посредством вычитания из прибыли расходов, которые были установлены сверх лимитов, ограничений и конкретных нормативов, а также доходов, которые не учитывались для налогообложения, установленных ранее существовавшими законодательными актами о налоге на прибыль.

В целом, данная учетная система всегда самостоятельно служила рычагом управления и контроля правильности учета хозяйственных операций. После же введения главы 25 в НК РФ прибыль, учитываемая для целей налогообложения, рассчитывается только в соответствии с порядком, установленным в этой главе и в принципе к бухгалтерской (реальной) прибыли никакого отношения не имеет. Отсюда и возникли новые понятия, такие как «постоянные разницы», «временные разницы», «отложенные налоговые активы» и «отложенные налоговые обязательства» (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»), которые, как правило, только усложняют и без того трудоемкое ведение бухгалтерского учета.

Вышеуказанные моменты, собственно, и обуславливают критическое состояние в части противоречий норм и методов бухгалтерской и налоговой отчетности ввиду несовпадения объектов, учитываемых в данных видах учета. Главным вектором решения имеющегося противоречия может стать лишь разработка единого понятийного аппарата, рациональной методики организации налогового учета в хозяйствующих субъектах, который не должен идти вразрез и противоречить существующей системе ведения бухгалтерского учета в организации, а быть необходимым дополнением к ней.

В заключение можно сказать, что система бухгалтерского учета ортодоксально представляет собой самостоятельную систему формирования и представления информации о деятельности хозяйствующего субъекта в виде регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности, а также определения размера налоговых обязательств хозяйствующего субъекта путем анализа и корректировки этой информации в соответствии с принципами и требованиями налогового учета. Многолетний опыт существования данной учетной системы не только указывает на отсутствие необходимости в существовании других параллельных учетных систем, но и при определенной интеграции с ними, решая многие практические задачи, как в рамках информационного обеспечения анализа финансового положения организации, прогнозирования результатов ее деятельности и контроля за наличием и использованием материальных, трудовых и финансовых ресурсов, так и в рамках определения величины налоговых обязательств, позволит считать методы и приемы, используемые в бухгалтерском учете, самодостаточными.

ЗАКЛЮЧЕНИЕ

Целью курсовой работы является исследование бухгалтерского учета финансовых результатов от основных видов деятельности, а также прочих доходов и расходов в организации.

Для достижения цели в работе были поставлены и решены следующие задачи. Раскрыто значение финансовых результатов в деятельности предприятия. Представлен порядок формирования финансовых результатов организации.

В современном экономическом обществе эффективность деятельности любого коммерческого предприятия характеризуют его финансовые результаты, полученные в отчетном периоде. Экономическую эффективность деятельности организации выражает финансовый результат, который считается оценочным показателем данного хозяйствующего субъекта. Финансовые результаты определяются показателем прибыли (убытка), формируемым в течении календарного (отчетного) года. Финансовые результаты хозяйственной деятельности сельскохозяйственной организации определяют на счетах бухгалтерского учета путем соотношения доходов расходов. Величина, которая получается при вычитании из доходов (выручки) себестоимости реализованной продукции, прочих расходов и убытков является прибылью организации.

Курсовая работа выполнена на материалах ООО «Собственник», основным видом деятельности которого является деятельность аренда и управление собственным или арендованным имуществом.

ООО «Собственник» является малым предприятием и при бухгалтерском учете использует упрощенный режим налогообложения с объектом налогообложения «Доходы». Анализ основных финансово-экономических показателей деятельности ООО «Собственник» показал, что по итогам 2019 г. выручка ООО «Собственник» составила 4832 тыс. руб., за 2018 год у ООО «Собственник» отсутствует выручка от текущей деятельности, но есть доходы от других видов деятельности в составе статьи «Прочие доходы». В результате ООО «Собственник» имеет как прибыль до налогообложения, так и чистую прибыль, при этом наблюдается увеличение прибыли до налогообложения и снижение чистой прибыли. Для осуществления деятельности ООО «Собственник» обладает основными средствами и оборотными активами. Положительным фактором является рост активов в 2019 г.

Бухгалтерский учет доходов ООО «Собственник» строится на основе установленных элементов, закрепленных нормативными актами и практикой российского документооборота. Доходы и расходы делят на связанные с основной деятельностью и прочие. Каждый из этих элементов подлежит документальному оформлению: вначале первичными документами, далее их суммы переносятся в регистры бухгалтерского учета и, наконец, - в показатели бухгалтерской отчетности ООО «Собственник». Для отражения доходов первичных документов несколько меньше, чем для отражения расходов. При формировании учетной информации о тех и других используется принцип начисления, предполагающий признание данных категорий по факту выполнения работ, услуг, фиксировании расходных операций на соответствующих бланках независимо от факта перечисления средств от покупателей и заказчиков или самой организацией в пользу сторонних лиц.

Рассмотрен учет доходов и расходов от обычных видов деятельности ООО «Собственник». Доходы признаются в учете при составлении ООО «Собственник» товарных накладных, актов передачи результатов работ и услуг, счетов - фактур на отгрузку (хотя этот документ требуется Налоговым кодексом РФ). Одновременно заполняется Книга продаж, что тоже предусмотрено налоговыми нормами. Для отражения доходных операций от уставной деятельности применяется счет 90 «Продажи» субсчет «Выручка». По кредиту данного счета отражается потенциальный к получению объем средств, который корреспондирует со счетами 62 «Расчеты с покупателями и заказчиками» и 50 «Касса».

Учет расходов от основной деятельности ООО «Собственник» Осуществляется с использованием счета 90 «Продажи», по дебету которого приводятся все производственные и реализационные затраты, по кредиту - предполагаемые поступления. Названные виды затрат - материальные, оплата труда, отчисления во внебюджетные фонды, амортизация и прочие - признаются в бухгалтерском учете ООО «Собственник» как элементы расходов. Сопоставляя их величины определяется итоговый финансовый результат от деятельности, в которой специализируется ООО «Собственник». Все затраты ООО «Собственник», составляющие его производственную себестоимость, по мере выполнении заказанных работ (услуг), по факту продажи, т.е. начисления доходов отражаются по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» и кредиту счета: 44 «Расходы на продажу».

Изучен учет прочих доходов и расходов организации. Учет прочих доходах и расходах отчетного периода в ООО «Собственник» осуществляется по счету 91 «Прочие доходы и расходы» По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91–9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91–9 «Сальдо прочих доходов и расходов». В разрезе перечисленных выше видов прочих доходов и расходов ООО «Собственник» ведется аналитический учет по счету 91 «Прочие доходы и расходы». При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции ООО «Собственник», обеспечивает возможность выявления финансового результата по каждой операции.

В целях совершенствования учета финансовых результатов ООО «Собственник» следует:

– формировать резервы под снижение стоимости материальных ценностей, формировать резервы по сомнительным долгам по дебиторской задолженности;

– бухгалтеру признавать все те реальные доходы и расходы, которые в действительности имели место, пользуясь возможностью применения профессионального суждения в сфере бухгалтерского (финансового) учета.

Существенным преимуществом программы «1С: Предприятие 8.3» является обновленный внешний вид. Современный интерфейс, наглядный и интуитивно-понятный для пользователя, все разделы которого находятся «перед глазами», позволяет быстро освоить работу с решениями.

Преимущество программ «1С: Предприятие 8.3» перед другими программами – простота работы пользователей, и как важная составляющая этого – быстрый доступ ко всем разделам программы с начальной страницы.

Учетная система всегда самостоятельно служила рычагом управления и контроля правильности учета хозяйственных операций. После же введения главы 25 в НК РФ прибыль, учитываемая для целей налогообложения, рассчитывается только в соответствии с порядком, установленным в этой главе и в принципе к бухгалтерской (реальной) прибыли никакого отношения не имеет. Отсюда и возникли новые понятия, такие как «постоянные разницы», «временные разницы», «отложенные налоговые активы» и «отложенные налоговые обязательства» (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»), которые, как правило, только усложняют и без того трудоемкое ведение бухгалтерского учета, что обуславливает критическое состояние в части противоречий норм и методов бухгалтерской и налоговой отчетности ввиду несовпадения объектов, учитываемых в данных видах учета. Главным вектором решения имеющегося противоречия может стать лишь разработка единого понятийного аппарата, рациональной методики организации налогового учета в хозяйствующих субъектах, который не должен идти вразрез и противоречить существующей системе ведения бухгалтерского учета в организации, а быть необходимым дополнением к ней.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О бухгалтерском учете: [Электронный ресурс]: федеральный Закон от 06.12.2011 № 402-ФЗ // Доступ из СПС «Консультант Плюс».

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: [Электронный ресурс]: приказ Минфина России от 29.07.1998 № 34н // Доступ из СПС «Консультант Плюс».

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99)»: [Электронный ресурс]: приказ Минфина РФ от 06.07.1999 № 43н // Доступ из СПС «Консультант Плюс».

- Об утверждении положений по бухгалтерскому учету (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)): [Электронный ресурс]: приказ Минфина России от 06.10.2008 № 106н // Доступ из СПС «Консультант Плюс».

- Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [Электронный ресурс]: приказ Минфина России от 06.05.1999 № 32н // Доступ из СПС «Консультант Плюс».

- Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Электронный ресурс]: приказ Минфина России от 06.05.1999 № 33н // Доступ из СПС «Консультант Плюс».

- Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: [Электронный ресурс]: приказ Минфина РФ от 13.06.1995 № 49 // Доступ из СПС «Консультант Плюс».

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: [Электронный ресурс]: приказ Минсельхоза России от 13.06.2001 № 654 // Доступ из СПС «Консультант Плюс».

- О формах бухгалтерской отчетности организаций: [Электронный ресурс]: приказ Минфина России от 02.07.2010 № 66н // Доступ из СПС «Консультант Плюс».

- Приказ Минфина России от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» // Доступ из СПС «Консультант Плюс».

- Акатьева М.Д. Бухгалтерский учёт и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. – М.: ИНФРА-М, 2015/ – 252 с.

- Алексеева Л.Ф. Бухгалтерский (финансовый) учет: учебное пособие. – Владивосток: Издательство ВГУЭС, - 2014. – 168 с.

- Бабаев Ю.А. Бухгалтерский финансовый учет. / Ю.А. Бабаев – М.: Вузовский учебник, 2015. – 525 с.

- Бухгалтерский учет: Учебник / В.Г. Гетьман, В.Э. Керимов, З.Д. Бабаева, Т.М. Неселовская, под ред. проф. В.Г. Гетьмана. – М.: ИНФРА-М, 2014. – 286 с.

- Бухгалтерский финансовый учет: учеб. пособие / Н.Н. Бондина, И.А. Бондин [и др.]. – М.: ИНФРА-М, 2016. – 418 с.

- Волков Д.Л. Финансовый учет: учебник. – СПб.: Изд-во С.-Петерб. гос. Ун-та, 2016. – 520 с.

- Воронина Л.И. Бухгалтерский учет: учебник. / Л.И. Воронина. – 5-е изд., перераб. – М.: Альфа-М.: ИНФРА-М, 2015. – 264 c.

- Герасимова Л.Н. Теория бухгалтерского учёта / Л.Н. Герасимова. –М.: Феникс, 2017. – 352 с.

- Камышанов П.И. Бухгалтерский финансовый учет, 2-е изд., испр. и доп. / П.И. Камышанов – М.: Омега – Л, 2015. – 656 с.

- Керимов В.Э. Бухгалтерский финансовый учет: учебник. – 6-е изд. – М.: Дашков и К, 2016. – 688 с.

- Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - 4-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. – 681 с.

- Костюкова Е.И. Особенности формирования финансовых результатов в системе управленческого учета/ Е.И. Костюкова, М.В. Феськова, Я.В. Босенко // Вестник ИНДК теория экономики и управления народным хозяйством. – 2017. – № 2 (42). – С. 18.

- Котлова Ю.А. Бухгалтерский учёт отдельных видов деятельности: учёт субъектов малых предприятий и учёт в торговле и общественном питании: учеб. пособие / Ю.А. Котлова. – Хабаровск: РИЦ ХГУЭП, 2017. – 128 с.

- Лукьянова А.В. Организация бухгалтерского учета в малом бизнесе. / Л.Г. Лопастейская, А.В. Лукьянова // В сборнике: World science: problems and innovations. Сборник статей XV Международной научно - практической конференции: в 4 частях. – 2017. – С. 155 - 157.

- Манжосова, И.Б. Управление затратами как основа формирования финансового результата/ И.Б. Манжосова, Т.С. Трушина // сборник трудов конференции Аграрная наука, творчество, рост: Секвойя (Ставрополь). – 2015. – С.112-116.

- Мизиковский Е.А. Теория бухгалтерского учета: учебник для сред. проф. образования. – 2-е изд., перераб. и доп. / под общ. ред. проф. Е.А. Мизиковского и проф. М.В. Мельник. – М.: Магистр, 2015. – 382 с.

- Ульянина А.С. О некоторых проблемах формирования финансовых результатов деятельности предприятия // Молодой ученый. – 2016. - №9. – С. 732-735.

ПРИКАЗ №26

по ООО «Собственник»

Об учетной политике организации на 2019 год

10.12.2018 г. г. Новосибирск

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ООО «Собственник» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Аренда и управление собственным или арендованным нежилым недвижимым имуществом |

по |

68.20.2 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

/ частная |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес):

|

АКТИВ |

Код |

На 31.12.2019 года |

На 31.12.2018 года |

На 31.12.2017 года |

|

1 |

2 |

5 |

4 |

3 |

|

I. Внеоборотные активы |

||||

|

Нематериальные активы |

1110 |

|||

|

Результаты исследования и разработок |

1120 |

|||

|

Нематериальные поисковые активы |

1130 |

|||

|

Материальные поисковые активы |

1140 |

|||

|

Основные средства |

1150 |

266 |

269 |

272 |

|

Доходные вложения в материальные ценности |

1160 |

|||

|

Финансовые вложения |

1170 |

|||

|

Отложенные налоговые активы |

1180 |

|||

|

Прочие внеоборотные активы |

1190 |

|||

|

Итого по разделу I |

1100 |

266 |

269 |

272 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

329 |

340 |

329 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|||

|

Дебиторская задолженность |

1230 |

11039 |

11073 |

10750 |

|

Финансовые вложения |

1250 |

1330 |

1300 |

|

|

Денежные средства |

1260 |

903 |

513 |

2220 |

|

Прочие оборотные активы |

1270 |

|||

|

Итого по разделу II |

1200 |

13601 |

13226 |

13299 |

|

БАЛАНС |

1600 |

13867 |

13495 |

13571 |

|

ПАССИВ |

Код |

На 31.12.2019 года |

На 31.12.2018 года |

На 31.12.2017 года |

|

1 |

2 |

3 |

4 |

5 |

|

III. Капитал и резервы |

||||

|

Уставный капитал |

1310 |

19 |

19 |

19 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

7 |

7 |

7 |

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2548 |

2193 |

2266 |

|

Итого по разделу III |

1300 |

2574 |

2219 |

2292 |

|

IV. Долгосрочные обязательства |

||||

|

Заемные средства |

1410 |

|||

|

Отложенные налоговые обязательства |

1420 |

|||

|

Резервы под условные обязательства |

1430 |

|||

|

Прочие долгосрочные обязательства |

1450 |

|||

|

Итого по разделу IV |

1400 |

0 |

0 |

0 |

|

V. Краткосрочные обязательства |

||||

|

Заемные средства |

1510 |

|||

|

Кредиторская задолженность |

1520 |

96 |

79 |

82 |

|

Доходы будущих периодов |

1530 |

|||

|

Оценочные обязательства |

1540 |

|||

|

Прочие обязательства |

1550 |

11197 |

11197 |

11197 |

|

Итого по разделу V |

1500 |

11293 |

11276 |

11279 |

|

БАЛАНС |

1700 |

13867 |

13495 |

13571 |

Отчет о финансовых результатах

|

за |

январь-декабрь |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ООО «Собственник» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Аренда и управление собственным или арендованным нежилым недвижимым имуществом |

по |

68.20.2 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

общества с |

||||||||||||||

|

Ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

Наименование показателя |

Код |

За январь-декабрь 2019 года |

За январь-декабрь 2018 года |

|

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

4832 |

|

|

Себестоимость продаж |

2120 |

1306 |

|

|

Валовая прибыль |

2100 |

3526 |

|

|

Коммерческие расходы |

2210 |

1287 |

|

|

Управленческие расходы |

2220 |

||

|

Прибыль (убыток) от продаж |

2200 |

3526 |

-1287 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

||

|

Прочие доходы |

2340 |

3353 |

|

|

Прочие расходы |

2350 |

26 |

42 |

|

Прибыль (убыток) до налогообложения |

2300 |

3500 |

2024 |

|

Текущий налог на прибыль |

2410 |

145 |

98 |

|

в т.ч. постоянные налоговые обязательства |

2421 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

||

|

Изменение отложенных налоговых активов |

2450 |

||

|

Прочее |

2460 |

-2500 |

-900 |

|

Чистая прибыль (убыток) |

2400 |

855 |

1026 |

Приложение 4

Анализ счета 44 за март 2019 г. ООО «Собственник»

Приложение 5

Анализ счета 90 за март 2019 г. ООО «Собственник»

Приложение 6

Оборотно-сальдовая ведомость по счету 90 за март 2019 г.

ООО «Собственник»

Приложение 7

Оборотно-сальдовая ведомость по счету 99 за март 2019 г.

ООО «Собственник»

- Учет труда и заработной платы

- Реформа электроэнергетики в России

- Внеоборотные активы предприятия