Счета и двойная запись

Содержание:

ВВЕДЕНИЕ

Актуальность темы определяется тем, что бухгалтерский учет, как и все другие науки, имеет свой предмет и метод. Предметом является хозяйственная деятельность организации, а методом бухгалтерского учета являются способы и приемы, при помощи которых изучается предмет бухгалтерского учета. Основными элементами метода являются приемы, связанные с организацией бухгалтерского наблюдения; организацией бухгалтерского измерения; обобщением учетных данных и группировкой объектов.

Система счетов и двойной записи является основным элементом метода бухгалтерского учета. На предприятиях часто используют его для записи данных о наличии средств, их принадлежности и изменений в составе этих средств. В настоящее время бухгалтерский учет не может существовать без счетов, точно так же, как и бухгалтер, который не был бы знаком с правилами ведения учета на том или ином счету.

Двойная запись в отечественной практике логично и последовательно раскрывает информацию обо всех хозяйственных процессах и хозяйственных операциях, связанных с финансово-хозяйственной деятельностью предприятия.

Целью курсовой работы является изучение особенностей счета и двойной записи.

Для достижения поставленной цели необходимо выполнить следующие задачи:

– изучить теоретические основы счетов и двойной записи в бухгалтерском учете;

– рассмотреть историю и сущность метода двойной записи;

– использовать метод двойной записи при решении практических задач.

При написании работы использовались традиционные методы исследования: общие методы исследования (анализ, синтез, индукция, дедукция), монографический, статистический, группировка.

Теоретической и методологической основой исследования явились нормативно-правовая база бухгалтерского учета, представленная в справочно-поисковой системе «Консультант Плюс», труды российских ученых в области бухгалтерского (финансового) учета, таких как: Ю.А. Бабаев, Л.М. Бурмистрова, Ф.Ф. Бутынец, О.Г. Гордеева, Т.А. Ильина, С.В, Ильина, Н.П. Кондраков, Н.А. Миславкая, С.Н. Поленова, Л.К. Никандрова, М.Л. Пятов, Т.Ю. Серебрякова, Ю.И. Сигидов и др., материалы периодической печати.

Курсовая работа состоит из введения, основной части, заключения и списка использованных источников.

Глава 1. Теоретические основы счетов и двойной записи в

бухгалтерском учете

1.1 История двойной записи

Двойная запись зародилась на счетах в середина XIII в. – конец XIV в. результате свершения каждого хозяйственного факта менялись одновременно два объекта бухгалтерского наблюдения:

– или оба объекта увеличивались или уменьшались на одинаковую сумму;

– или один из объектов увеличивался, а другой – уменьшался на ту же сумму.

Существенные изменения произошли в структуре счета к этому времени.

Флорентийские компании в первой половине XIV в. (например, Алберти и Барди) размещали «Dare» и «Avere» в бухгалтерских регистрах в разных частях: первые – в начале книги, а вторые – в конце.

Р. де Рувер в своей книге писал, что «сначала такие записи велись в форме своеобразных параграфов: после начальной операции оставлялось незаполненное место для одной или двух дополнительных записей» (например, для прибавления процента и подведения затем окончательного итога) [28, с. 194].

При этом обычно пояснялось, какой характер носит начальная операция, является ли она платежом или поступлением.

Поскольку в то время еще не было текущих счетов, то каждая операция оформлялась отдельно.

Только постепенно все расчеты, касающиеся одного и того же лица, группировались воедино, приобретая форму текущего счета.

Такой результат достигался вначале путем оставления места для дополнительных записей, а позднее за счет применения двусторонней формы и помещения дебета и кредита рядом либо на двух противоположных страницах, или на одной странице, разделенной вертикально на две колонки.

Следовательно, во второй половине XIV в. «Dare» и «Avere» были сведены на один и тот же физический носитель. Однако структура счета продолжала зависеть от территориального местонахождения компании [28, с. 195].

Тосканцы помещали «Dare» над «Avere» (правда, имели место случаи, когда «Avere» размещалось над «Dare»). Генуэзцы делили лист пополам (левая часть листа – «Dare», правая – «Avere»). Таким образом, на развороте листа помещались два счета, а иногда, когда один счет не содержал большого количества записей, то на развороте открывали и несколько счетов (на одном листе помещались два счета и более). Подобным образом вели счета в Милане.

Венецианцы перешли к двойной записи несколько позже генуэзцев, флорентинцев и миланцев и структура счета венецианцев была более рациональной и получила дальнейшее распространение по всей Италии, Европе и миру.

Спустя 110 лет Л. Пачоли напишет, что «...когда счет заполнен в дебете или в кредите так, что уже некуда больше вписывать другие статьи, ты должен перенести его в конец сразу же после всех других счетов, не оставляя в главной книге свободного места между перенесенным счетом и предыдущими, в обратном случае это считалось бы подлогом [14, с. 161].

Чтобы сделать этот перенос, тебе надо выявить разницу в дебете или в кредите и не делать записи в журнал.

Все, что следует сделать, это дополнить разницу: если на счете дебет больше кредита, ты должен добавить разницу в кредит.

Необходимо соблюдать это правило для всех счетов, которые тебе надо перенести, помещая их сразу же после предыдущих без интервала, потому что они должны открываться в порядке их возникновения по месту и дате, чтобы никто не мог тебя упрекнуть».

Характеризуя современное состояние теории бухгалтерского учета В.Ф. Палий, еще в 2005 году отмечал: «…Преподаваемая теория бухгалтерского учета преимущественно объясняет технику учета: двойную запись на счетах, документацию, инвентаризацию, формы учета и т.п. Сущность и содержание бухгалтерского учета почти не рассматриваются, не говоря уже о том, что сама эта сущностная характеристика бухгалтерского учета устарела, так как не соответствует новым условиям и потребностям постиндустриальной экономики в ее глобализационном варианте… В настоящее время наблюдается определенный отход от понимания объективных основ бухгалтерского учета, склонность к идеализму, что не способствует развитию теории бухгалтерского учета через понимание объективных потребностей современной экономики» [19, с. 29].

Заметим, что технику учета хозяйственных операций не объясняют, а показывают на примерах изменения баланса, опуская экономическую «сущность и содержание учета».

В практике и теории бухгалтерского учета существует два противоположных мнения в отношении сущности метода двойной записи. Практики, как правило, признают объективность метода двойной записи. «…Двойная запись – это способ отражения хозяйственной операции в дебете одного счета и в кредите другого в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций…» [29].

Некоторыми теоретиками признано что существовали, «объективные условия для появления двойной записи» [9, с. 86], но об объективности и экономической природе метода двойной записи не говорится.

Основная часть теоретиков (приверженцев балансовой школы) сомневается в объективности метода двойной записи, более того они считают его ограниченным, так как «не все факты хозяйственной жизни метод двойной записи может отразить» [21, с. 124], и конечно самым невероятным заблуждением считается приоритет баланса над метода двойной записи. Я. В. Соколов, один самых авторитетных теоретиков бухгалтерского учета, делая вывод о сущности метода двойной записи пишет: «Двойная запись не носит объективного характера, но является логическим следствием принятых бухгалтерами принципов, прежде всего целостности [25, c. 278]».

С этим нельзя согласиться. Дело в том, что Я.В. Соколов, исследуя природу фактов хозяйственной жизни (далее – ФХЖ) выделял слои характеризующие их экономическое и юридическое содержание:

1. натурально-вещественное содержание факта;

2. финансовый слой;

3. вещно-правовой слой структуры фактов хозяйственной жизни, который «раскрывает отношения субъектов права к ценностям, выступающим как объекты бухгалтерского учета» [25, с.93].

Из цитаты видно, что именно факт хозяйственной жизни имеет финансово-экономическое содержание, и именно он формирует бухгалтерскую запись. Следовательно, записи объективны, и более того именно они влияют на состояние объектов учета и на баланс, а не наоборот, как нам представляют апологеты балансовой теории.

Самые большие претензии к признанию закономерности метода двойной записи предъявляются теоретиками по поводу того, что на разных (активных и пассивных) счетах по дебету и кредиту объекты фактов хозяйственной жизни отражаются по-разному. На активных счетах по дебету – увеличение, а по кредиту уменьшение. На пассивных счетах наоборот, по дебету – уменьшение, а по кредиту увеличение.

Данная трактовка изменений, мягко говоря – не верна так как, во-первых, она имеет отношение не к оборотам по счетам, а к остаткам, а во-вторых, для её объяснения применяются ложные (фиктивные) объекты учета, например ,«капитал», которые не являются объектами фактов хозяйственной жизни, то есть не имеют конкретного экономического содержания.

Практики учета, ассоциируют механизм движения стоимости (объектов учета) с циклами кругооборота капитала (средств), иногда даже неосознанно.

Зная экономическое содержание фактов хозяйственной жизни, не трудно реконструировать свершившееся событие и его влияние на положение предприятия. Любая бухгалтерская запись (следствие реальной деятельности), всегда отражает переток стоимости с кредита одного счета в дебет другого, причем величина перетока всегда одинаковая [24, с. 134].

Многими авторами упускается из виду тот факт, что перемещение стоимости затрагивает именно обороты по счету, а остаток по счету является результатом начального состояния (остатка) объектов учета плюс их приток или минус их отток в соответствии с совершенными операциями.

Приток приводит к увеличению остатка, отток – к уменьшению остатка. Поэтому, при идентификации фактов хозяйственной жизни, операцию (запись), как динамический акт, нужно рассматривать с учетом:

1) начального состояния,

2) перетока (самой записи), и

3) конечного состояния объектов учета.

Другими словами, нужно представлять динамическую картину трансформации объектов учета. Важное замечание дидактического плана: термины «уменьшение» и «увеличение» уместно применять только к остаткам объектов учета. В записях логично применять термины: «переток», «отток», «приток». [23, с. 216]

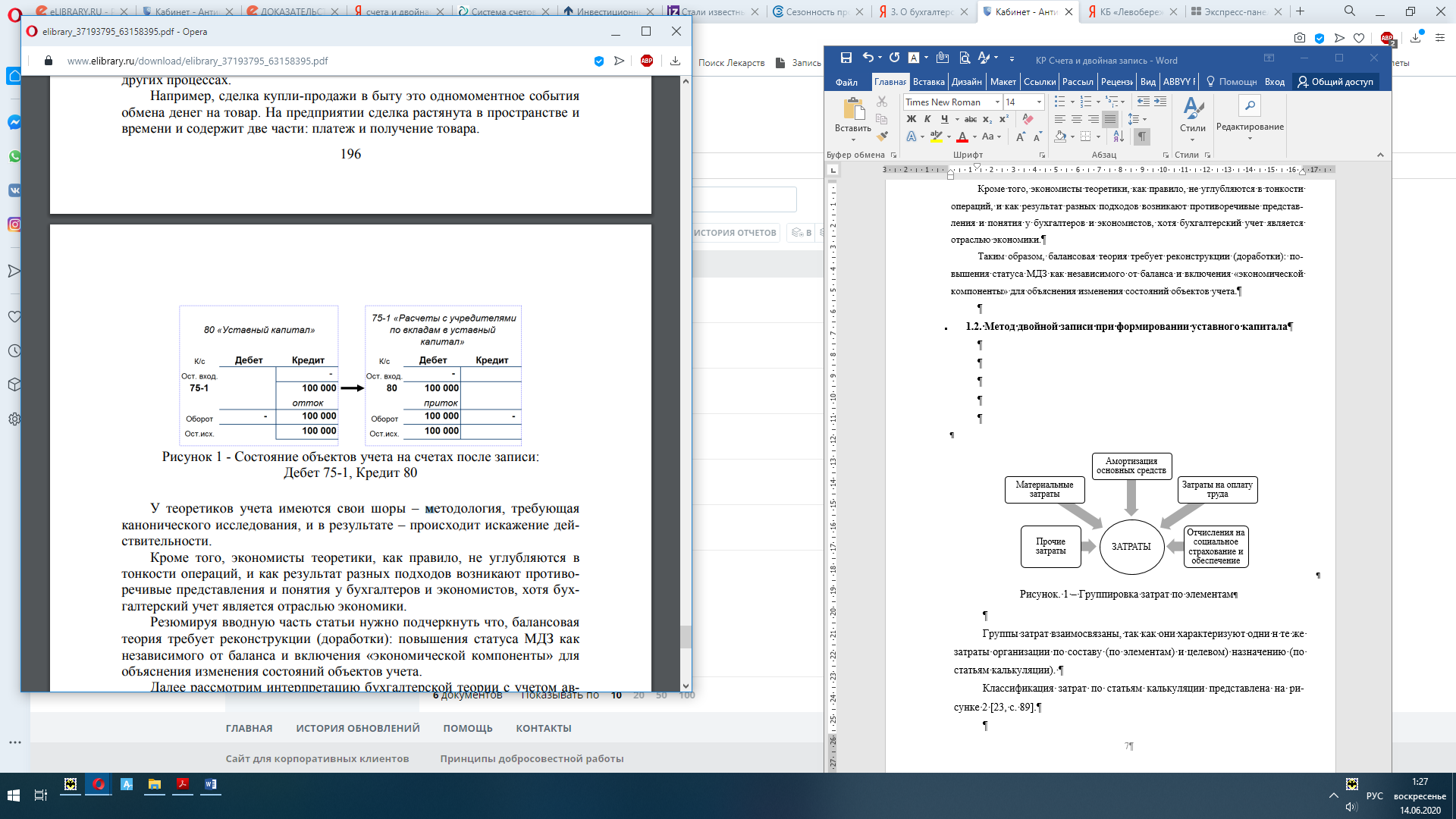

Факт хозяйственной жизни (операция, запись), отраженный на счетах, имеет графическое представление (рис. 1.1).

Рисунок 1.1 - Состояние объектов учета на счетах после записи: Д

ебет 75-1, Кредит 80

Ошибочное восприятие фактов хозяйственной жизни обусловлено ложным представлением о природе экономических явлений, а чаще отсутствием таких представлений. Дело в том, что бытовое сознание человека, не занятого в экономической сфере деятельности, имеет упрощенное представление о сделках и других процессах.

Например, сделка купли-продажи в быту это одномоментное события обмена денег на товар. На предприятии сделка растянута в пространстве и времени и содержит две части: платеж и получение товара.

У теоретиков учета имеются свои шоры – методология, требующая канонического исследования, и в результате – происходит искажение действительности [26, с. 85].

Кроме того, экономисты теоретики, как правило, не углубляются в тонкости операций, и как результат разных подходов возникают противоречивые представления и понятия у бухгалтеров и экономистов, хотя бухгалтерский учет является отраслью экономики.

Таким образом, балансовая теория требует реконструкции (доработки): повышения статуса метода двойной записи как независимого от баланса и включения «экономической компоненты» для объяснения изменения состояний объектов учета.

1.2. Сущность метода двойной записи

Очень сложно отобразить в бухгалтерском балансе все изменения показателей средств организации и их источников. Поэтому баланс составляется каждый месяц, не прерываясь во времени (изо дня в день) и без пропусков. На протяжении этого периода все эти изменения, а именно хозяйственные средства и источники их образования группируются по однородным экономическим признакам. Например, основные средства отражаются отдельно от материалов, денежные средства в кассе - отдельно от денежных средств на расчетном счете. Для каждой статьи баланса соответствует бухгалтерский счет с названием и цифровым шифром – номером счета (в записях вместо названия счета указывается его шифр, что ускоряет учет) [5, с. 133].

Счета бухгалтерского учета - это способ группировки хозяйственных средств, включающих в себя активы, пассивы и хозяйственные операции.

Счет имеет вид двойственной таблицы: левая сторона – дебет (с лат. яз. он должен) - означает задолженность третьих лиц перед субъектами хозяйственной деятельности, а правая – кредит (он верит) – означает задолженность третьих лиц перед субъектами хозяйственной деятельности.

Сумма (итог) записей хозяйственных операций за месяц по дебету или кредиту называют оборотом. Разница между дебетовым и кредитовым оборотами представляет собой сальдо или остаток. Запись с начало месяца называют начальным остатком (сальдо). После открытия счета в него записываются хозяйственные операции. Закрыть счет можно тогда, когда подсчитывают отдельно оборот по дебету и оборот по кредиту и только потом уже выводят конечный остаток (сальдо) [15, с. 322].

Все счета подразделяются: активные, пассивные и активно-пассивные. Активные предназначены для учета имущества по наличию, составу и размещению. К ним можно отнести:

1) внеоборотные активы (основные средства, нематериальные активы, вложения во внеоборотные активы, долгосрочные финансовые вложения);

2) оборотные активы (товары, готовая продукция, производственные запасы, денежные средства).

По активным счетам сальдо может быть только в дебете или отсутствовать (рисунок 1.1).

|

Активные счета |

|

|

Дебет |

Кредит |

|

Остаток средств на начало отчетного периода |

|

|

Увеличение средств |

Уменьшение средств |

|

Остаток средств на конец отчетного периода |

|

Рисунок 1.1 – Активные счета

Формула: S′′Дт = S′ Дт + об Дт– обКт

Пассивные отражают учет имущества по источникам его образования. По пассивным счетам сальдо может быть только в кредите или отсутствовать (рисунок 1.2).

|

Пассивные счета |

|

|

Дебет |

Кредит |

|

Остаток источника средств на начало отчетного периода |

|

|

Уменьшение источника средств |

Увеличение источника средств |

|

Остаток источника средств на конец отчетного периода |

|

Рисунок 1.2 – Пассивные счета

Формула: S′′KT=S′KT+Oб КТ - Об ДТ

Активно-пассивные счета имеют признаки и тех и других счетов. Они применяются, как правило, для учета каких-либо расчетов. Этот счет затрагивает 6 раздел плана счетов [20, с. 87].

Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток, т.е. развернутое сальдо (рисунок 1.3).

|

Пассивные счета |

|

|

Дебет |

Кредит |

|

Остаток средств на начало отчетного периода: дебиторская задолженность на начало отчетного периода |

Остаток источников средств на начало отчетного периода: кредиторская задолженность на начало отчетного периода |

|

Оборот: 1) Увеличение дебиторской задолженности 2) Уменьшение кредиторской задолженности |

Оборот: 1) Увеличение кредиторской задолженности 2) Уменьшение дебиторской задолженности |

|

Конечный остаток: дебиторская задолженность на конец отчетного периода |

Конечный остаток: кредиторская задолженность на конец отчетного периода |

Рисунок 1.3 – Развернутое сальдо

Формула: S′′ K – S′ ДТ+Об КТ– Об ДТ– S′′ ДТ = S′′Кт

В бухгалтерском учете любой хозяйственной операции используется метод двойной записи, когда каждая хозяйственная операция записывается дважды: по дебету одного счета и кредиту другого взаимосвязанного с ним счета.

Метод двойной записи позволяет контролировать, откуда поступают материальные или денежные средства на счета предприятия или куда их передают. С методом двойной записи связаны такие понятия, как «корреспонденция» или «бухгалтерская проводка» [14, с. 115].

Корреспонденцией называют взаимосвязь между счетами при записи хозяйственных операций, а взаимосвязь счетов в операции - корреспондирующими.

Запись хозяйственных операций на счетах называется бухгалтерской проводкой. Двойная запись может быть: простой - дебет одного счета и кредит другого счета. Сложной – дебет нескольких счетов и кредит одного счета или наоборот.

Все предприятия ведут бухгалтерский учет с помощью счетов бухгалтерского учета [16, с.159]. В зависимости от детализации информации счета можно разделить на группы:

1) Синтетические счета - счета первого порядка, где обобщают данные бухгалтерского баланса в денежном выражении.

2) Субсчета – счета 2-го порядка. Являются промежуточными между синтетическими и аналитическими. Предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет.

3) Аналитические счета - счета 3-го порядка. Детализируют содержание синтетических счетов по отдельным видам имущества и операций. Учет осуществляется как в денежном, так и в натурально-вещественном измерителях. Например, к синтетическому счету 10 «Материалы» открывают аналитические счета по каждому виду материалов. Его ведут как в денежном измерителе, так и в натуральном.

1.3. Метод двойной записи при формировании уставного капитала

Рассмотрим интерпретацию бухгалтерской теории и покажем, что независимо от типа счета, движение стоимости между корреспондирующими счетами затрагивает кредитовую сторону оборотов на счете оттока, и дебетовую на счете притока. Для примера рассмотрим две бухгалтерские записи, отражающие сделку заключения учредительного договора, произведем операции по формированию уставного капитала.

Нужно заметить, что уставный капитал преподносится теоретиками как часть общего капитала предприятия и как источник активов. Формально это верно. Но, в свете последних изменений, реальный капитал, это именно актив, а уставный капитал, по своей экономической сущности является обязательством – кредиторской задолженностью перед учредителями.

Данное восприятие капитала подтверждается исследованиями Ж. Ришара: «Термин «пассив» означает обязательства компании (англ. - claim). Капитал сам по себе также является обязательством, даже двойным обязательством: сохранить сумму денег и погасить в долгосрочной перспективе долг в случае прекращения деятельности компании. Такова концепция капитала, которая доминировала в мире до 1980 г.» [22, с.1318].

В новой концепции международных стандартах финансовой отчетности: «… Капитал или equity (эти термины считаются эквивалентными) больше не является пассивом, как это было раньше, а активом» [22, с. 13119].

Итак, рассмотрим первую запись сделки заключения учредительного договора (рис.1.1):

– дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал»;

– кредит 80 «Уставный капитал».

Причиной этой записи явился факт того, что на основании учредительного договора у предприятия возникло право требовать от учредителя передать соответствующие активы. Именно это право требования и является объектом учета в рассматриваемой записи. Право требования записано в кредитовый оборот 80 счета (отток) и дебетовый оборот 75-1 счета (приток).

В результате сформировался остаток, на счете 80 кредитовый – обязательство перед учредителем, на 75-1 счете дебетовый – обязательство учредителя перед предприятием.

Итог операции: на счетах произошло увеличение, но это увеличение произошло не в оборотах, где произошел переток стоимости, а в остатках по счетам. Нужно заметить, что данная операция сложна по восприятию, по причине своего влияние на состояние предприятия (положительная модификация баланса).

До операции баланс был пустой, после операции и в активе, и в пассиве произошло «увеличение». Казалось бы, хорошо, но данная операция в итоге не увеличивает экономического положения предприятия, меняется только состав обязательств [13, с. 287].

Забегая вперед подчеркнем, что реальное увеличение (уменьшение) экономического положения происходит при расчете прибыли, то есть при сопоставлении доходов и расходов.

Рассмотрим вторую запись исследуемой сделки (предположим, что учредитель внес на расчетный счет всю сумму своего долга):

– дебет 51 «Расчетный счет»;

– кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал»;

В данной операции сложность восприятия заключается в том, что происходит замена прав требования (долга учредителя) на деньги: отток с кредита 75-1 счета прав требовать и приток денег на 51 счет. Обратите внимание, что после операции на 75-1 счете не произошло увеличения, остаток счет вообще обнулился.

После совершения двух записей (операций) оборотный баланс имеет следующий вид (табл. 1.1). Допустим, что сумма вклада учредителя составляет 100`000 руб.

Таблица 1.1

Движение объектов учета на предприятии

|

Номер счета |

Остаток на начало |

Обороты |

Остаток на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

51 |

– |

– |

100 000 |

100 000 |

||

|

75-1 |

– |

– |

100 000 |

100 000 |

– |

|

|

80 |

100 000 |

100 000 |

||||

|

Валюта баланса |

– |

– |

200 000 |

200 000 |

100 000 |

100 000 |

Таким образом, в современном представлении, по нашему глубокому убеждению, между счетами происходит переток объектов учета в соответствии с действием объективного закона сохранения энергии, а экономические законы являются следствием законов природы.

Исходя из такого представления метода двойной записи, как инструмент отражения реальных экономических событий, должен содержать экономический компонент (конструкт) описывающий факт хозяйственной жизни.

Данный подход позволит заменить объяснение метода двойной записи балансовыми изменениями, которые, впрочем, могут являться иллюстрацией происходящих изменений [12, с. 269].

Любую хозяйственную операцию можно отразить на счетах учета. Всегда отток будет в кредитовом обороте, а приток в дебетовом. Этим подтверждается объективность (реальность отражения) и закономерность (соответствие экономическим законам) совершаемых фактов хозяйственной жизни на предприятии.

Таким образом, бухгалтерский учет это информационная система, отражающая реальные экономические события – хозяйственные операции. Эти события изменяют состояние объектов учета, которые перемещаются между подразделениями предприятия – центрами учета. Каждый центр учета имеет своё информационное отражение – бухгалтерский счет (регистр, книга). Каждый счет имеет две колонки (стороны): левая колонка – дебет, правая кредит. Структура счета содержит: остатки (входящие и исходящие), обороты по счету – записи движения объектов учета, суммы оборотов по счету. Сторона счета, на которой отражаются записи (обороты) зависит от экономического содержания отражаемой операции. В оборотах по счетам, всегда фиксируется приток (приход) объектов учета в левой (дебетовой) части счета, а отток (расход) в правой (кредитовой) части счета. Остаток на счете зависит от вида объекта учета. Если объектом учета является актив, тогда остаток счета может быть только дебетовым (нельзя взять больше чем есть). Если объектом учета являются права требования (обязательства), тогда остаток (состояние расчетов с конкретным контрагентом) может быть или дебетовым (если имеется дебиторская задолженность контрагента), или кредитовый (если имеется кредиторская задолженность предприятия перед контрагентом).

Глава 2. Использование метода двойной записи в решение практических задач

ООО «Мечта» заключило договор на строительство объекта и монтаж оборудования в нем. Стоимость работ по строительству объекта – 1 475 000 руб., в т. ч. НДС (20%). Работы по строительству объекта начаты 18 марта, закончены 30 мая. Стоимость работ по монтажу оборудования – 590 000 руб., в т. ч. НДС (18%) – 90 000 руб. Монтаж оборудования начат 5 июня, закончен 2 июля. За оборудование ООО «Мечта» заплатило поставщику 2 360 000 руб., в т. ч. НДС (20%).

Для приобретения оборудования в банке был получен кредит в размере 2 360 000 руб. сроком на 6 месяцев под 15% годовых, выплаченный поставщику в качестве аванса. Срок окончания кредитного договора – 24 сентября. Кредит получен 25 марта, перечислен поставщику 26 марта, оборудование поступило на склад 6 апреля. 30 мая подписан акт приемки-передачи построенного объекта.

2 июля подписан акт выполненных работ монтажной организацией. 14 июля весь построенный объект введен в эксплуатацию.

Задание:

1. Составить бухгалтерские проводки по предложенной ситуации (обратите особое внимание на начисление процентов по кредиту).

2. Определить сумму НДС, начисленную с аванса.

3. Рассчитать первоначальную стоимость объекта после ввода в эксплуатацию в бухгалтерском и налоговом учете.

Решение

Определим первоначальную стоимость объекта строительства, куда войдет:

– стоимость работ по строительству объекта без НДС – 1229 167 руб. (1475 000 / 1,2);

– стоимость работ по монтажу оборудования без НДС 500 000 руб.

– стоимость оборудования без НДС 1 966 667 руб. (2 360 000 / 1,2);

– сумма процентов за кредит составит:

2360 000 х 0,15 / 365 х (6 + 30 + 31 + 30 + 31 +31 + 24) = 177 485 руб.

Первоначальная стоимость объекта строительства составит 3 873 318 руб.

Считаем, что проценты оплачивались ежемесячно на 24 число.

Таблица 2.1

Журнал регистрации хозяйственных операций

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|

|

дебет |

кредит |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Перечислены деньги по договору на строительство объекта |

1475000 |

60 |

51 |

договор, банковская выписка |

|

2 |

Перечислены деньги на монтаж оборудования |

590000 |

60 |

51 |

договор, банковская выписка |

|

3 |

Получен кредит на оборудование |

2360000 |

51 |

66 |

кредитный договор |

|

4 |

Перечислены деньги поставщику за оборудование в качестве аванса |

2360000 |

60 |

51 |

договор поставки |

|

5 |

Учтены расходы по договору на строительство объекта |

1229167 |

08 |

60 |

договор на строительство |

|

6 |

Начислен НДС |

245833 |

19 |

60 |

счет-фактура |

|

7 |

Учтены расходы по договору на монтаж оборудования |

500000 |

08 |

60 |

договор на монтаж оборудования |

|

8 |

Начислен НДС |

90000 |

19 |

60 |

счет-фактура |

|

9 |

Учтены расходы на выдачу аванса на приобретение оборудования |

1966667 |

08 |

60 |

банковская выписка |

|

10 |

Начислен НДС с аванса |

393333 |

19 |

76 |

счет-фактура |

|

11 |

24.04: Начислены проценты по кредиту |

29581 |

08 |

66 |

бухгалтерская справка |

|

12 |

Оплачены проценты по кредиту |

29581 |

66 |

51 |

банковская выписка |

|

13 |

24.05: Начислены проценты по кредиту |

29581 |

08 |

66 |

бухгалтерская справка |

|

14 |

Оплачены проценты по кредиту |

29581 |

66 |

51 |

банковская выписка |

|

15 |

24.06: Начислены проценты по кредиту |

29581 |

08 |

66 |

бухгалтерская справка |

|

16 |

Оплачены проценты по кредиту |

29581 |

66 |

51 |

банковская выписка |

|

17 |

Объект введен в эксплуатацию |

3873318 |

01 |

08 |

акт ввода в эксплуатацию |

|

18 |

24.07: Начислены проценты по кредиту |

29581 |

91-2 |

66 |

бухгалтерская справка |

Продолжение таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

19 |

Оплачены проценты по кредиту |

29581 |

66 |

51 |

банковская выписка |

|

20 |

24.08: Начислены проценты по кредиту |

29581 |

91-2 |

66 |

бухгалтерская справка |

|

21 |

Оплачены проценты по кредиту |

29581 |

66 |

51 |

банковская выписка |

|

22 |

24.09: Начислены проценты по кредиту |

29580 |

91-2 |

66 |

бухгалтерская справка |

|

23 |

Оплачены проценты по кредиту |

29580 |

66 |

51 |

банковская выписка |

Порядок отражения займов (кредитов) в налоговом учете отличается. В первую очередь отличается порядок, по которому происходит признание процентов за пользование заемными деньгами. Поэтому в бухучете возможно возникновение разниц, например:

Налогооблагаемые временные разницы и отложенные налоговые обязательства возникают если заем был привлечен для получения инвестиционного актива. При этом налоговый учет процентов осуществляется каждый месяц, а в бухучете сначала происходит формирование стоимости инвестактива, а после они учитываются в расходах при начислении амортизации.

Вычитаемые временные разницы и отложенные налоговые активы возникают, если в компании применяется кассовый метод учета доходов, а проценты по займу (кредиту) в бухучете учитываются в одном периоде, а в налоговом – в другом (по мере уплаты).

В результате дорожно-транспортного происшествия по вине водителя предприятия пришел в негодность автомобиль, первоначальная стоимость которого 500000 руб., начисленная амортизация – 138000 руб. На основании решения суда с водителя предприятия за нанесенный ущерб удержано из заработной платы 30000 руб.

Задание: Отразите в бухгалтерском учете организации возможные хозяйственные операции. Укажите законодательно-нормативную базу, используемую при решении задачи.

Решение

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Закон от 02.10.2007 № 229-ФЗ "Об исполнительном производстве".

Закон от 21.07.1997 № 118-ФЗ "О судебных приставах".

Закон от 29.12.2006 № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

Закон от 19.05.1995 № 81-ФЗ "О государственных пособиях гражданам, имеющим детей".

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

Отразим в бухгалтерском учете организации возможные хозяйственные операции (таблица 2.2)

Таблица 2.2

Журнал регистрации хозяйственных операций по учету удержания

за нанесенный ущерб по решению суда

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|

|

дебет |

кредит |

||||

|

1 |

Списана первоначальная стоимость автомобиля |

500000 |

01 |

01в |

Акт о ликвидации основных средств |

|

2 |

Списана сумма начисленной амортизация |

168000 |

02в |

01 |

Акт о ликвидации основных средств |

|

3 |

Списана остаточная стоимость пришедшего в негодность автомобиля в результате ДТП на недостачу и порчу ценностей |

362000 |

94 |

01 |

Акт о ликвидации основных средств |

|

4 |

Списана остаточная стоимость пришедшего в негодность автомобиля в результате ДТП на прочие расходы |

332000 |

91-2 |

94 |

Акт о ликвидации основных средств |

|

5 |

Сумма ущерба отнесена на виновного водителя |

30000 |

73 |

94 |

Решение суда |

|

6 |

Удержана с водителя сумма взыскания по решению суда |

30000 |

70 |

73 |

Решение суда |

В соответствии с п. 29 ПБУ 6/01 «Учет основных средств» стоимость объекта основных средств подлежит списанию с бухгалтерского учета, если такой объект выбывает или не способен приносить организации экономические выгоды (доход) в будущем. Из текста вопроса следует, что по результатам экспертизы, проведенной независимыми специалистами, автомобиль восстановлению не подлежит. Следовательно, этот автомобиль больше не способен приносить экономические выгоды и согласно требованиям (п. 29 ПБУ 6/01) должен быть списан.

В письме от 25.12.2015 № 07-01-06/76480 Минфин России разъяснил, что при обосновании списания объекта основных средств необходимо подтвердить прекращение действия хотя бы одного из установленных п. 4 ПБУ 6/01 условий принятия актива к бухгалтерскому учету в качестве объекта основных средств. В рассматриваемом случае в отношении поврежденного автомобиля прекратилось действие подп. «г» п. 4 ПБУ 6/01 (объект более не способен приносить организации экономические выгоды (доход) в будущем). Подтверждением этого будет акт независимой экспертизы о невозможности восстановления автомобиля, имеющийся у организации.

Для списания основного средства приказом руководителя организации создается комиссия, которая оформляет акт на ликвидацию основного средства (п. 77, 78 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н). Согласно Инструкции по применению плана счетов потери от порчи материальных ценностей отражаются на счете 94. Если полностью повреждено основное средство, на этот счет списывается его остаточная стоимость.

Организация в первом квартале текущего года отгрузила продукции на 590 000 рублей (в том числе НДС). Продукция в сумме 354 000 рублей была частично оплачена. В отчётном периоде получены и оприходованы материалы на 236 000 рублей (в том числе НДС), из которых оплачено только 118 000 рублей (в том числе НДС). Получена предоплата в сумме 120 000 рублей.

Определить: общую сумму НДС к уплате в бюджет, а так же сроки, порядок и суммы перечислений в соответствии с НК РФ. Составьте бухгалтерские проводки.

Решение

При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже.

Учет НДС при оплате и отгрузке в 2020 году не изменился. В письме № 03-07-11/3850 от 24.01.2019 г. Минфин РФ еще раз уточнил, как осуществляется учет НДС при отгрузке до получения оплаты. Такие сделки – явление редкое, но в хозяйственной жизни компании случаются различные договоренности. Продавец обязан начислить НДС «по отгрузке» или «по оплате», учитывая, что из этого наступило раньше, поскольку ст. 167 НК РФ именно так определяет момент формирования базы по налогу.

Поэтому моментом определения налоговой базы в ситуации «отгрузка без оплаты» является день отгрузки независимо от условий договора, а значит, у поставщика возникает обязанность сразу начислить налог, хотя оплата за переданный товар к нему еще не поступила. В дальнейшем, при получении средств, ему не придется повторно пересчитывать базу.

Таблица 2.3

Журнал регистрации хозяйственных операций

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|

|

дебет |

кредит |

||||

|

На дату отгрузки |

|||||

|

1 |

Отражена отгрузка продукции |

491667 |

62п |

43 |

транспортная накладная |

|

2 |

Начислен НДС (590 000 / 120 х 20) |

98333 |

76 |

68,2 |

счет-фактура |

|

На дату оплаты |

|||||

|

3 |

Поступили средства от покупателя на счет |

354000 |

51 |

62 |

банковская выписка |

|

4 |

Выручка учтена (354 000 / 120 х 20) |

295000 |

62 |

90-1 |

банковская выписка |

|

5 |

Выбытие товаров в пути (354 000 – 59 000) |

295000 |

90-2 |

62п |

банковская выписка |

|

6 |

При признании выручки учтен НДС, начисленный за реализацию (354 000 / 120 х 20) |

59000 |

90-3 |

76 |

банковская выписка |

|

7 |

Получены и оприходованы материалы (236000 / 1,20) |

196667 |

10 |

60 |

транспортная накладная |

|

8 |

Учтен предъявленный НДС (236 000 / 120 х 20) |

39333 |

19 |

60 |

счет-фактура |

|

9 |

НДС к возмещению |

39333 |

68 |

19 |

Бухгалтерская справка |

|

10 |

Оплачен частично товар поставщику |

118000 |

60 |

51 |

Банковская выписка |

|

11 |

Получена предоплата за поставку продукции |

120000 |

51 |

62 |

Банковская выписка |

|

12 |

Отражен НДС с предоплаты |

20000 |

76 |

68 |

|

|

13 |

Общая сумма НДС к уплате в бюджет (98 333 + 20 000 – 39 333) |

79000 |

68 |

51 |

Банковская выписка |

Общая сумма к уплате в бюджет составит 79 000 руб.

Информацию о входящем НДС следует зафиксировать в книге покупок, а об исходящем — в книге продаж. Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25-го числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

Начислять НДС с авансов полученных заставляет налогоплательщиков подп. 2 п. 1 ст. 167 НК РФ. Если пришла оплата в счет будущей поставки, следует начислить НДС. При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ).

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Остаточная стоимость имущества организации составила, по состоянию на:

– 160 000 рублей

– 245 000 рублей

– 290 500 рублей

– 270 500 рублей

– 280 000 рублей

– 265 500 рублей

– 230 000 рублей

– 240 000 рублей

– 263 000 рублей

– 255 000 рублей

Определить: сумму налога, подлежащую перечислению в бюджет за 3 квартал текущего года. Составьте бухгалтерские проводки.

Решение

Основные принципы исчисления налога на имущество приведены в Налоговом кодексе – в главах 30 и 32.

Аванс за третий квартал можно рассчитать по формуле:

где Ост.ст – остаточная стоимость на соответствую дату;

2,2 – ставка налога на имущество.

Сумма налога, подлежащую перечислению в бюджет за 3 квартал текущего года, составит:

Отразим полученные результаты в журнале хозяйственных операций.

Таблица 2.4

Журнал регистрации хозяйственных операций

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|

|

дебет |

кредит |

||||

|

1 |

Начислен налог на имущество за третий квартал текущего года |

1374,72 |

91-2 |

68 |

Бухгалтерская справка |

|

2 |

Перечислен налог на имущество за третий квартал текущего года |

1374,72 |

68 |

51 |

Банковская выписка |

Холдинг «Икс» в марте 201х г. приобрел активы и обязательства двух организаций по договору продажи предприятия как имущественного комплекса: ООО «Эльтекс» с балансовой стоимостью активов – 5 380 000 руб. и стоимостью покупки – 6 480 000 руб.; ООО «Триэн» с балансовой стоимостью – 1 879 000 руб. за 1 379 000 руб.

Задание: Определите размер деловой репутации, возникшей у холдинга при покупке каждого предприятия, установите срок ее полезного использования в том и другом случаях, рассчитайте сумму ежемесячной амортизации для положительной и отрицательной деловой репутации. Отразите эти операции на счетах бухгалтерского учета.

Решение

Для расчета стоимости деловой репутации используем данные по счету 76 «Расчеты с прочими дебиторами и кредиторами», к которому открывается, например, субсчет «Расчеты по приобретению предприятия». На этом субсчете отражают информацию об активах и обязательствах покупаемой организации, а также о стоимости ее приобретения.

По дебету этого счета показывают сумму, которая была уплачена продавцу при покупке бизнеса, а также стоимость обязательств (а именно долгосрочной и краткосрочной кредиторской задолженности), которые перешли организации в результате данной сделки.

Присоединение активов и обязательств купленного предприятия к активам и пассивам покупателя проводится с использованием ведомости присоединения. Присоединение каждой статьи баланса отражается с использованием счета 76 «Расчеты с разными дебиторами и кредиторами» /субсчет «Передаточные записи»:

Такой порядок следует из положений пункта 42 ПБУ 14/2007 и Инструкции к плану счетов.

Унифицированной формы для расчета стоимости деловой репутации законодательством не установлено. Поэтому такой расчет можно оформить, например, бухгалтерской справкой (п. 1, 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В бухучете положительную деловую репутацию учитывают в составе нематериальных активов на счете 04 «Нематериальные активы».

Журнал регистрации хозяйственных операций по приобретению ООО «Эльтекс» представлен в таблице 2.5.

Таблица 2.5

Журнал регистрации хозяйственных операций по приобретению

ООО «Эльтекс»

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|||

|

дебет |

кредит |

||||||

|

1 |

Отражена сумма, уплачиваемая продавцу ООО «Эльтекс» |

6480000 |

76 |

51 |

Договор купли-продажи |

||

|

2 |

Отражена сумма входного НДС по приобретаемой организации |

1080000 |

19 |

76 |

Счет-фактура |

||

|

3 |

Приняты к учету обязательства приобретаемой организации |

5380000 |

76 |

60 (70, 68, 69, 66, 76…) |

Бухгалтерская справка по приобретению предприятия |

||

|

4 |

Приняты к учету активы (внеоборотные и оборотные) приобретаемой организации |

5380000 |

08 (10, 20, 40, 41, 43, 62 … |

76 |

Бухгалтерская справка по приобретению предприятия |

||

|

5 |

20000 |

08 |

76 |

||||

|

6 |

Отражена положительная деловая репутация приобретенного предприятия ООО «Эльтекс» |

20000 |

04 |

08 |

Бухгалтерская справка |

||

|

7 |

Ежемесячное начисление амортизации положительной деловой репутации |

83,33 |

20 (26, 44) |

05 |

Бухгалтерская справка |

||

Разница между покупной ценой без учета НДС (20%) и балансовой стоимостью активов предприятия ООО «Эльтекс» составляет положительную деловую репутацию предприятия в размере 20 000 руб. (6 480 000 – 1080000 – 5 380 000).

По правилам бухгалтерского учета приобретенная деловая репутация должна быть самортизирована в течение 20 лет (п. 29 ПБУ 14/2000). Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем равномерного уменьшения ее первоначальной стоимости.

Сумма ежемесячной амортизации деловой репутации составит:

20000 / 20 / 12 = 83,33 руб.

Начислять амортизацию начинается со следующего месяца после отражения положительной деловой репутации на счете 04.

Разница между покупной ценой и балансовой стоимостью активов предприятия ООО «Триэн» составляет отрицательную деловую репутацию предприятия в размере 729 833 руб. (1 879 000 – 229 833 - 1 379 000).

Отразим в журнале хозяйственные операции по приобретению организации ООО «Триэн» по стоимости ниже балансовой стоимости ее активов.

Таблица 2.6

Журнал регистрации хозяйственных операций по приобретению организации ООО «Триэн»

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|

|

дебет |

кредит |

||||

|

1 |

Отражена сумма, уплачиваемая продавцу ООО «Эльтекс» |

1379000 |

76 |

51 |

Договор купли-продажи |

|

2 |

Отражена сумма входного НДС по приобретаемой организации |

229833 |

19 |

76 |

Счет-фактура |

|

3 |

Приняты к учету обязательства приобретаемой организации |

1879000 |

76 |

60 (70, 68, 69, 66, 76…) |

Бухгалтерская справка по приобретению предприятия |

|

4 |

Приняты к учету активы (внеоборотные и оборотные) приобретаемой организации |

1879000 |

08 (10, 20, 40, 41, 43, 62 … |

76 |

Бухгалтерская справка по приобретению предприятия |

|

5 |

Отражена отрицательная деловая репутация приобретенного предприятия ООО «Эльтекс» |

729833 |

91-2 |

76 |

Бухгалтерская справка |

Во всех случаях записи на счетах делаются на дату госрегистрации договора купли-продажи на основании:

– передаточного акта;

– договора купли-продажи;

– бухгалтерской справки.

За расчетный период организация произвела в пользу работника (1970 г.р.) следующие выплаты:

- сумма, начисленная по тарифной ставке – 195 000 рублей;

- начисления стимулирующего характера – 20% от основного заработка;

- пособие по уходу за больным ребёнком – 8 000 рублей;

- начисления за работу в праздничные дни – 10 000 рублей;

- расходы на оплату труда за время вынужденного простоя – 5 000 рублей;

- оплата командировочных расходов – 11 000 рублей;

- единовременное вознаграждение за выслугу лет – 12 000 рублей;

- расходы на оплату отпуска – 15 000 рублей;

- оплата пребывания ребёнка в детском саду – 1 000 рублей.

Определите: Сумму начисленных обязательных страховых взносов во внебюджетные фонды. Составьте бухгалтерские проводки.

Решение

Начисление обязательных страховых взносов во внебюджетные фонды производится со следующих сумм:

- сумма, начисленная по тарифной ставке – 195 000 рублей;

- начисления стимулирующего характера – 20% от основного заработка (495 000 х 0,20 = 39 000 руб.;

- начисления за работу в праздничные дни – 10 000 рублей;

- расходы на оплату труда за время вынужденного простоя – 5 000 рублей;

- оплата командировочных расходов – 11 000 рублей;

- единовременное вознаграждение за выслугу лет – 12 000 рублей;

- расходы на оплату отпуска – 15 000 рублей;

- оплата пребывания ребёнка в детском саду – 1 000 рублей.

Общая сумма составит 288 000 руб.

В состав общей суммы не вошли выплаты пособия по уходу за больным ребёнком – 8 000 рублей.

Работодатели с выплат работникам должны уплачивать страховые взносы на ОПС, ОМС, страховые взносы в ФСС по временной нетрудоспособности и материнству и травматизм по установленным тарифам (пп. 1 п. 1 ст. 420, ст. 425 НК РФ, пп. 2 п. 2 ст. 17, ст. 21, ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ). При расчете страховых взносов важное значение имеет не только тариф, но и предельная величина базы по взносам.

Начисляются страховые взносы во все внебюджетные фонды включая взносы на страхование от несчастных случаев и профзаболеваний.

Ставка страховых взносов на обязательное пенсионное страхование составляет 22%.

Ставка страховых взносов на обязательное медицинское страхование составляет 5,1%.

Ставка страховых взносов в ФСС по временной нетрудоспособности и материнству составляет 2,9%.

Ставки страховых взносов в 2020 году оставлены на прежнем уровне (Федеральный закон от 27.12.2019 №445-ФЗ, Федеральный закон от 22.12.2005 № 179-ФЗ). При этом тариф взносов на несчастное страхование зависит от класса профессионального риска вашей деятельности. Ставки страховых взносов на травматизм установлены от 0,2% до 8,5%.

Таблица 2.7

Журнал регистрации хозяйственных операций

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|

|

дебет |

кредит |

||||

|

1 |

Начислены страховые взносы на обязательное пенсионное страхование (22%) |

63 360 |

20 (25, 26, 44) |

69-2 |

Ведомость на начисление |

|

2 |

Начислены страховые взносы на обязательное медицинское страхование (5,1%) |

14 688 |

20 (25, 26, 44) |

69-3 |

Ведомость на начисление |

|

3 |

Начислены страховые взносы в ФСС по временной нетрудоспособности и материнству (2,9%) |

8,352 |

20 (25, 26, 44) |

69-1-1 |

Ведомость на начисление |

|

4 |

Начислены страховые взносы на травматизм (0,2%) |

576 |

20 (25, 26, 44) |

69-1-2 |

Ведомость на начисление |

Страховые взносы на ОПС, ОМС и страховые взносы в ФСС по временной нетрудоспособности и материнству уплачиваются в ИФНС, взносы на травматизм – в ФСС.

Работнику отдела снабжения, отправляющемуся в командировку для закупки ТМЦ, было выдано из кассы в подотчёт 48000 руб. Работник находился в командировке 5 дней и по возвращении представил следующие отчётные документы:

– два железнодорожных билета на сумму 1800 руб.;

– счёт гостиницы за 2 суток на сумму 2750 руб. (в т. ч. НДС);

– счет на приобретение материалов на сумму 15200 руб. (в т.ч. НДС);

– счет транспортной конторы за перевозку товароматериальных ценностей на сумму 6340 руб. (в т.ч. НДС);

– трудовые соглашения и ведомость оплаты работы грузчиков, нанятых работником для погрузки товароматериальных ценностей. Согласно ведомости: начислено- 2320 руб., налог на доходы физических лиц - 301 руб.

Остаток неиспользованной подотчетной суммы удержан у работника из зарплаты.

Задание: Отразить операции на счетах бухгалтерского учета.

Решение

Операции на счетах бухгалтерского учета отражены в таблице 2.8.

Таблица 2.8

Журнал регистрации хозяйственных операций по

командировочным расходам

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Документ-основание |

|

|---|---|---|---|---|---|

|

дебет |

кредит |

||||

|

1 |

Выдано в подотчет на командировочные расходы |

48000 |

71 |

50 |

Расходный кассовый ордер |

|

2 |

Списаны суточные за 5 дней |

3500 |

26 |

71 |

|

|

3 |

Списана стоимость билетов на проезд без НДС (1800 / 1,2) |

1500 |

26 |

71 |

Билеты на проезд |

|

4 |

Списана стоимость расходов на гостиницу без НДС (2750 / 1,2) |

2292 |

26 |

71 |

Счет гостиницы |

|

5 |

Отражен НДС за проезд и жилье |

758 |

19 |

71 |

Билеты на проезд, Счет гостиницы |

|

6 |

Принят к вычету НДС за транспорт и проживание |

758 |

68 |

19 |

|

|

7 |

Учтены приобретенные материалы |

12667 |

10 |

71 |

Счет-фактура |

|

8 |

Отражен НДС по материалам |

2533 |

19 |

71 |

Счет-фактура |

|

9 |

Принят к вычету НДС по материалам |

2533 |

68 |

19 |

|

|

10 |

Принят к учету счет транспортной конторы за перевозку товароматериальных ценностей без НДС (6340 / 1,2) |

5283 |

26 |

71 |

Счет транспортной конторы |

|

11 |

Отражен НДС по расходам на перевозку |

1057 |

19 |

71 |

Счет транспортной конторы |

|

12 |

Принят к вычету НДС по расходам на перевозку |

1057 |

68 |

19 |

|

|

13 |

Приняты к учету расходы на оплату погрузки материалов грузчикам за минусом НДФЛ 2320 – 301) |

2019 |

26 |

71 |

Ведомость оплаты работы |

|

14 |

Остаток неиспользованной суммы удержан у работника с заработной платы |

16391 |

70 |

71 |

Бухгалтерская справка |

Рассчитаем размер суточных для командировки.

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2019-2020 годах этот лимит равен 700 руб. в сутки для командировок по России.

За 5 дней суточные составят 3500 руб. (700 х 5).

Общие расходы во время командировки составили:

3500 + 1800 + 2750 + 15200 + 6340 + 2320 – 301 = 31 609 руб.

Сумма, удержанная с заработной платы, составит:

48 000 – 31 609 = 16 391 руб.

ЗАКЛЮЧЕНИЕ

Целью курсовой работы является изучение особенностей счета и двойной записи.

В практике и теории бухгалтерского учета существует два противоположных мнения в отношении сущности метода двойной записи. Практики, как правило, признают объективность метода двойной записи. Основная часть теоретиков (приверженцев балансовой школы) сомневается в объективности метода двойной записи, более того они считают его ограниченным.

Самые большие претензии к признанию закономерности метода двойной записи предъявляются теоретиками по поводу того, что на разных (активных и пассивных) счетах по дебету и кредиту объекты фактов хозяйственной жизни отражаются по-разному. На активных счетах по дебету – увеличение, а по кредиту уменьшение. На пассивных счетах наоборот, по дебету – уменьшение, а по кредиту увеличение.

Многими авторами упускается из виду тот факт, что перемещение стоимости затрагивает именно обороты по счету, а остаток по счету является результатом начального состояния (остатка) объектов учета плюс их приток или минус их отток в соответствии с совершенными операциями.

Таким образом, балансовая теория требует реконструкции (доработки): повышения статуса метода двойной записи как независимого от баланса и включения «экономической компоненты» для объяснения изменения состояний объектов учета.

Рассмотрена интерпретацию бухгалтерской теории и показано, что независимо от типа счета, движение стоимости между корреспондирующими счетами затрагивает кредитовую сторону оборотов на счете оттока, и дебетовую на счете притока.

Любую хозяйственную операцию можно отразить на счетах учета. Всегда отток будет в кредитовом обороте, а приток в дебетовом. Этим подтверждается объективность (реальность отражения) и закономерность (соответствие экономическим законам) совершаемых фактов хозяйственной жизни на предприятии.

Таким образом, бухгалтерский учет это информационная система, отражающая реальные экономические события – хозяйственные операции. Эти события изменяют состояние объектов учета, которые перемещаются между подразделениями предприятия – центрами учета.

В практической части работы при решении задач был использован метод двойной записи.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.// Консультант Плюс: справочная правовая система / компания «Консультант Плюс».

- Об утверждении положения по бухгалтерскому учёту 1/2008 «Учётная политика организации»: Приказ Минфина РФ от 6 окт. 2008 г. № 106н: в ред. от 28.04.2017 г. // Консультант Плюс: справочная правовая система / компания «Консультант Плюс».

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [Электронный ресурс]: приказ Минфина РФ от 06.05. 1999 № 33н: // Консультант Плюс: справочная правовая система / компания «Консультант Плюс».

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина РФ от 31.10.2000 № 94н – Текст: электронный // Консультант Плюс: справочная правовая система / компания «Консультант Плюс».

- Бдайциева Л.Ж. Бухгалтерский учет: учебник / Бдайциева Л.Ж. – М.: Издательство Юрайт, 2011. - 735 с.

- Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л. М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2017. - 320 с.

- Бутынец Ф. Ф. Теория бухгалтерского учета: учебник для студентов вузов специальности «Учет и аудит» / Изд. 2-е, доп. и перераб. / Ф. Ф. Бутынец – Воронеж: РУТА, 2016. – 640 с.

- Бухгалтерский финансовый учет: учебник для вузов/под ред. проф. Ю.А. Бабаева. - 4-е изд., перераб. и доп. - Москва: Вуз.учеб.,2014. - 476 с.

- Верига А.В., Юрченко М.А. Двойная бухгалтерия: история и современность // «Международный бухгалтерский учет». – 2015. – № 46 (388). – С. 32-36.

- Галигузов И.В. Сущность и значение системы счетов и двойной записи. / Галигузов И.В. // Скиф. Вопросы студенческой науки. – 2019. – № 12-1 (40). – С. 339-346.

- Ильина Т.А. Основы бухгалтерского учета. / Ильина Т.А., Ильина С.В. // учебное пособие / Ижевск, 2019. – 280 с.

- Калоева Э.Т. Система счетов и двойная запись. / Калоева Э.Т. // В сборнике: Научные труды студентов Горского государственного аграрного университета «Студенческая наука - агропромышленному комплексу» Научные труды студентов Горского государственного аграрного университет. – 2019. – С. 269-272.

- Кондраков Н. П. Бухгалтерский учет: Учебное пособие / Н. П. Кондраков. - 7-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 841 с.

- Кутер М.И. Пачоли Л. Трактат о счетах и записях / под ред. М.И. Кутера. – М.: Финансы и статистика, Краснодар: Просвещение-юг, 2019. – 308 с.

- Левкович О.А. Бухгалтерский учет: учебное пособие. / Левкович О.А., Бурцева И.Н., Акулич Ю.И. – Мн.: Техноперспектива, 2016. – 446с.

- Мельников И. Бухгалтерский учет: учебник / Мельников И. – М.: Дрофа, 2018. - 304 с

- Миславская Н.А. Бухгалтерский учет: учеб. / Н.А. Миславкая, С.Н. Поленова. - Москва: Дашков и К, 2014. - 592 с.

- Никандрова Л. К. Бухгалтерский финансовый учет: Учебник / Л. К. Никандрова, М. Д. Акатьева. - М.: НИЦ ИНФРА-М, 2017. - 277 с.

- Палий В.Ф. Актуальные вопросы теории бухгалтерского учета / Палий В.Ф. // Бухгалтерский учет, 2015. № 3, – С. 28-30.

- Папковская П.Я. Курс теории бухгалтерского учета: Уч. пос. / Папковская П.Я. – Мн.: «Информпресс», 2017. – 216с

- Пятов М.Л. Границы возможностей двойной записи / Пятов М.Л. // БУХ.1С. 2016. – № 2, – С. 123-125.

- Ришар Ж. Предложения по реформированию фундаментальных основ предприятия, акционерного общества и социального интереса посредством экологического учета / Ришар Ж., Алтухова Ю.В. // Международный бухгалтерский учет, – 2017, N– № 22. – С. 1318-1330.

- Серебрякова Т. Ю. Управленческий учет: учебник. / Т. Ю. Серебрякова, О. А. Бирюкова, О. Г. Гордеева [и др.] – М.: ИНФРА-М, 2018. – 553 с.

- Сигидов Ю. И. Бухгалтерский учет и анализ: уч. пос. / Ю.И. Сигидов [и др.]; под ред. Ю. И. Сигидова, М. С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2017. - 336 с.

- Соколов Я.В. Основы теории бухгалтерского учета: учебное пособие. / Соколов Я.В. – М.: Финансы и статистика, 2016. – 496 с.

- Управленческий учет: учеб. пособие. – Р. Земан, М. Вохозка, Е. С. Замбржицкая [и др.] – Магнитогорск: Изд-во Магнитогорск. гос. техн. ун-та им. Г.И. Носова, 2017 – 223 с.

- Хорнгрен Ч. Управленческий учет. 10-е изд. / Хорнгрен Ч., Фостер Дж., Датар Ш. – СПб.: Питер, 2014. – 1008 с.

- Шушпанов С.А. Доказательство объективности и закономерности метода двойной записи. / Шушпанов С.А. // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы Сборник статей VII Всероссийской научно-практической конференции. – 2019. – С. 194-200.

- Основы бухгалтерского учета. Автор: Резаева Г.С., редактор: Александрова Л.И [Электронный ресурс]. – URL: https://abc.vvsu.ru/books/osnov_buhg_ucheta/ (дата обращения 10.06.2020)

- Учет финансовых результатов и составление отчетности ( Экономическое значение финансовых результатов и порядок их формирования)

- Учет труда и заработной платы

- Реформа электроэнергетики в России

- Внеоборотные активы предприятия

- Жизненный цикл организации и управление организацией(Сущность жизненного цикла развития организации)

- Корпоративная культура в организации

- Функции систем компьютеров

- Правовые основы организации нотариата

- Психологические основы бизнес-тренинга как метода профессионального обучения

- Проблемы и перспективы взаимодействия Международных финансово-кредитных институтов с Россией

- Налоговый учет по акцизу (Сущность понятия и назначения акцизов)

- Финансовая политика и ее реализация в РФ