Учет денежных средств в кассе предприятия (Теоретические основы учета денежных средств в кассе предприятия.)

Содержание:

Введение

Актуальность. Денежные средства и расчеты играют исключительно важную роль в рыночной экономике. Рынок невозможен без денежного обращения. Деятельность любой организации связана с формированием денежных потоков, скорость движения которых во многом определяет величину финансовых результатов. Достаточность денежных средств является залогов своевременной и полной оплаты долгов перед контрагентами. В то же время излишки денежных средств, оседающих на расчетном счете и в кассе организации, снижают эффективность их использования. Таким образом, предприятие должно обладать оптимальным размером денежных запасов. Всё это придаёт особое значение учёту денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных ресурсов, поддержания повседневной платёжеспособности организации.

Несмотря на активное расширение практики безналичных расчетов, любая организация, в большей или меньшей степени, использует и наличные денежные средства. Для правильного ведения их учета требуется знание многочисленных законодательных и постоянно изменяющихся норм.

Целью работы является исследование учета наличных денежных средств в кассе ООО «Мебелик».

Для ее достижения были поставлены следующие задачи:

- рассмотреть понятия кассовых операций и особенности нормативно-правового регулирования бухгалтерского учета денежных средств в Российской Федерации;

- исследовать документальное оформление первичных документов, синтетического и аналитического учета кассовых операций;

- дать организационно-экономическую характеристику рассматриваемой организации;

- исследовать особенности учета денежных средств в кассе в ООО «Мебелик» и разработать предложения по совершенствованию учета кассовых операций на рассматриваемом предприятии.

Объектом исследования явилась финансово-хозяйственная деятельность ООО «Мебелик».

Предметом данного исследования выступает бухгалтерский учет кассовых операций в исследуемой организации.

Методологической основой данной работы послужили законодательные и нормативные акты по учету денежных средств, экономическая литература по теме, данные учета и отчетности ООО «Мебелик».

Глава 1. Теоретические основы учета денежных средств в кассе предприятия

1.1 Нормативно правовое регулирование учета денежных средств

Важной и неотъемлемой частью деятельности любой коммерческой организации являются кассовые операции. Несмотря на развитие безналичных расчётов, практически ни один экономический субъект, будь то юридическое лицо (как коммерческое, так и некоммерческое) либо индивидуальный предприниматель, не может обойтись без использования в своей хозяйственной деятельности наличных денежных средств.

Касса — денежная наличность предприятия или организации; подразделение предприятия, осуществляющее операции с наличными деньгами; а также помещение, где расположено такое подразделение; участок бухгалтерского учёта, предназначенный для отражения информации о движении наличных денежных средств и денежных документов.

Кассовые операции – это операции, в процессе которых прием, выдача и пересчет наличных денег[1].

Любое перемещение или движение денежных средств должно отражаться при проведении кассовой операции. Существует определенный порядок, который неукоснительно следует соблюдать.

Теоретически, от обязанностей ведения кассы и проведения кассовых операций могут быть освобождены только те, кто не работают с наличностью. Соответственно, принимать деньги и производить оплату они могут только по безналичному расчету. В действительности такой вариант является исключением из правил.

В этом случае, налоговому инспектору при проверке сообщается в свободной форме, что проводятся только безналичные расчеты. Заявление должно быть документально подтверждено.

С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

Такие приказы рекомендуется иметь и всем обособленным подразделениям предприятий, не относящихся к субъектам малого бизнеса, если те сдают наличную выручку не в кассу головного предприятия, а непосредственно в банк.

Также сохранены все основные правила ведения кассовых операций:

— в кассовой книге должны быть отражены все операции по оприходованию и расходованию наличных денежных средств;

— хранение наличных денежных средств организацией производится в банках. В кассе могут храниться только наличные деньги в пределах установленного лимита, то есть свободные денежные средства;

— запрещено хранить в кассе наличные денежные средства сверх установленного лимита, за исключением дней выдачи заработной платы, стипендий, социальных пособий и других выплат физическим лицам[2].

В Положении продлен срок выдачи наличных денежных средств из кассы с 3 до 5 рабочих дней, включая день получения наличных денег с банковского счета. Разрешено также оставлять сверхлимитные наличные деньги в кассе в выходные и праздничные дни, когда организация фактически работает.

Утверждены также правила оформления остатка наличных денежных средств в кассе – лимит кассы. Лимит остатка наличности в кассе — это предельный размер суммы наличности, которая может оставаться в кассе в нерабочее время.

Если до 2010 г. лимит наличных денег в кассе устанавливал обслуживающий банк сроком один раз в год, то теперь лимит свободных денежных средств организациям устанавливает руководитель сам на основе приказа или распоряжения. При этом период, в течение которого действует установленный лимит, также определяет руководитель организации, а пересмотр лимита производится по мере необходимости. Полученную в результате расчёта величину лимита экономический субъект утверждает внутренним распорядительным документом, который должен храниться в порядке, определённом руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (п. 1.2 положения № 373-П). Данный распорядительный документ не требуется представлять в банк ни для согласования, ни для ознакомления.

Расчет лимита может производиться исходя из полученной выручки либо исходя из потраченных (израсходованных) наличных денежных средств[3] [47, с.66].

В первом случае расчет лимита производится по формуле

Ло = В* П/ К (1)

где Ло — лимит остатка наличных денежных средств, руб.;

В — выручка от реализации товаров (работ, услуг) за расчетный период;

К — количество дней в расчетном периоде;

Пs — период между днями сдачи в банк наличных денежных средств.

Расчет лимита производится по формуле:

Ло = Св* Пп / Си (2)

где Ло — лимит остатка наличных денежных средств, руб.;

Си — сумма наличных денежных средств, израсходованных за расчетный период;

Пп — период между днями получения наличных денежных средств в банке.

Расчетный период К не должен превышать 92 рабочих дней фактической работы организации[4].

Период между днями получения наличных денежных средств в банке Пп не должен превышать 7 рабочих дней, а если в том населенном пункте нет банка — 14 рабочих дней. Если в составе организации имеются обособленные подразделения, то расчет лимита зависит от того, есть ли у данного подразделения расчетный счет в банке по месту его нахождения. При наличии расчетного счета обособленное подразделение самостоятельно устанавливает лимит остатка наличных денег в кассе. В остальных случаях лимит рассчитывается по организации в целом с учетом наличных денежных средств, которые будут храниться в кассе обособленного подразделения[5].

Для кассы офиса и для каждого обособленного подразделения устанавливается отдельный лимит кассы по отдельному расчету. На практике имеют место ситуации, когда организация устанавливает общий кассовый лимит, постольку он способен «покрыть» лимитные нарушения каждой отдельно взятой кассы (в том или ином обособленном подразделении). В то же время при проверках кассовой дисциплины, которые являются разновидностью фактических проверок, налоговые органы сравнивают остатки наличности на конец рабочего дня торговой точки исключительно с лимитом, который установлен для ее кассы, а величина так называемого общего лимита предприятия ими во внимание

не принимается.

Лимит остатка наличных денег в кассе определяется в рублях. В то же время маловероятно, что при расчёте такого лимита получится сумма в целых рублях. Остающиеся копейки должны быть каким-то образом переведены в рубль: отброшены; либо, наоборот, дополнены до целого рубля; либо округлены с применением правил математического округления. Ответа на этот вопрос не даёт ни само положение № 373-П, ни приложение к положению. В то же время, как было указано, накопление в кассе экономическим субъектом наличных денег сверх установленного лимита названо в числе событий, которые признаются нарушением порядка работы с денежной наличностью и порядка ведения кассовых операций. Такое нарушение отнесено к административным правонарушениям. И за него может быть наложен административный штраф (п. 1 ст. 15.1 КоАП РФ): на должностных лиц — в размере от 4 000 до 5 000 руб.; на юридических лиц — от 40 000 до 50 000 руб. Поводами же к возбуждению дела об административном правонарушении является непосредственное обнаружение должностными лицами, уполномоченными составлять протоколы об административных правонарушениях, достаточных данных, указывающих на наличие события административного правонарушения (подп. 1 п. 1 ст. 28.1 КоАП РФ). В Письме Банка России от 24.09.12 № 36-3/1876 указано, что для округления лимита остатка наличных денег до рубля могут применяться правила математического округления. В то же время использование в разъяснении выражения «могут применяться», на наш взгляд, оставляет экономическому субъекту возможность и другого способа округления.

Пунктами 1, 2 Положения определен порядок хранения наличных денежных средств. С 01.01.2012 организации самостоятельно определяют порядок хранения наличных денежных средств и мероприятия по их сохранности. Касса – это помещение или место, где осуществляются наличные расчеты, прием, выдача и хранение денег, а также других ценностей и кассовых документов. Таких касс, соответствующих приведенному определению, у предприятия (при наличии обособленных подразделений) может быть несколько. Согласно Положению руководителям организаций не нужно выделять для кассы изолированное помещение для приема, выдачи и временного хранения наличных денежных средств, что связано в значительной мере с переходом организаций на безналичные платежи, в частности на карточные счета работников. При сохранении прежнего порядка выдачи наличных денег наличие изолированного помещения не обязательно, так как руководитель организации самостоятельно определяет перечень мер для сохранности наличных денег и обеспечения порядка и сроков проведения проверок наличных денег в кассе. При этом организации могут составлять акты при проведении инвентаризации кассы по той же форме, что при прежнем порядке[6].

Положением с 01.01.2012 отменено ведение журнала регистрации приходных и расходных кассовых документов № КО-3, а также установлена возможность формирования кассовых документов с применением компьютеров и программного обеспечения, но при обязательной распечатке их на бумажных носителях (п. 2.5 Положения).

Оформление кассовых документов производится главным бухгалтером и кассиром, а при их отсутствии — руководителем организации (п. 2.4 Положения). У кассира должны быть образцы подписей лиц, которые уполномочены подписывать кассовые документы, а также штампы, подтверждающие проведение кассовых операций, например «получено», «выдано», «погашено».

Что касается выдачи подотчетных сумм, то в Положении определено, что такая выдача может осуществляться только на основании письменного заявления, оформленного этим лицом в произвольной форме. Руководитель организации должен сделать собственноручную надпись о сумме наличных денег, о сроке выдачи наличных денег под отчет и поставить свою подпись и дату.

При этом выдача денег под отчет возможна только при условии погашения задолженности по предыдущим подотчетным суммам на основе авансового отчета. Подотчетное лицо обязано отчитаться за получение наличных денег в течение 3 рабочих дней после истечения срока, на который были выданы наличные деньги[7].

В обособленных подразделениях в кассовой книге (форма 0310004) на конец рабочего дня выводится остаток наличных денег. Этот лист передается в головную организацию. При ведении учета на бумажных носителях передаче подлежит второй экземпляр кассовой книги, а при использовании технических средств — второй экземпляр кассовой книги, распечатанной на бумажных носителях. Срок передачи — не позднее следующего рабочего дня.

Следует отметить, что порядок ведения кассовых операций распространяется не только на юридических лиц, но и на индивидуальных предпринимателей. С 01.01.2012 они обязаны вести кассовые операции:

— определять лимит остатка наличных денежных средств;

— хранить наличные деньги сверх лимита на банковских счетах;

— оформлять кассовые операции приходными и расходными кассовыми ордерами;

— вести кассовую книгу (форма 0310004) в установленном порядке;

— обеспечивать наличие кассовых документов, оформленных при ведении кассовых операций[8].

За нарушение порядка работы с денежной наличностью индивидуальный предприниматель может быть привлечен к ответственности, например, при неоприходовании в кассу денежных средств, при несоблюдении порядка хранения свободных денежных средств, при хранении в кассе наличных денежных средств сверх лимита индивидуальный предприниматель может быть оштрафован на сумму от 4 000 до 5 000 руб. (ст. 15.1 ч. 1 Кодекса РФ об административных правонарушениях).

Таким образом, Положение позволяет унифицировать порядок кассовых операций организаций и облегчить контроль за сохранностью денежных средств.

Кроме того, введены нормы, регламентирующие внесение исправлений в регистры бухгалтерского учета и замену регистров копиями в случае их изъятия в соответствии с законодательством Российской Федерации. Указанные нормы аналогичны соответствующим нормам в отношении первичных учетных документов.

Таким образом, были рассмотрены основные нормативные требования регулирования учета наличных денежных средств и последние изменения в соответствующих регламентах.

1.2. Учет денежных средств в кассе предприятия

Кассовые операции – это операции, в процессе которых прием, выдача и пересчет наличных денег[9].

Кассовые операции имеет право вести кассир или другое лицо, которое наделяется данными полномочиями руководителем организации. В обоих случаях, необходимо издать соответствующий приказ.

По кассе проводятся приходные и расходные кассовые операции.

Основанием для отражения в бухгалтерском учете движения наличных денежных средств служат первичные документы. В настоящее время действуют унифицированные формы первичной учетной документации по учету кассовых операций:

1. Приходный кассовый ордер (форма № КО-1) – применяется для оформления поступления наличных денег в кассу организации.

2. Расходный кассовый ордер (форма № КО-2) – применяется для оформления выдачи наличных денег из кассы организации.

3. Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) – применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов.

4. Кассовая книга (форма № КО-4) – применяется для учета поступлений и выдачи наличных денег организации из кассы.

5. Книга учета принятых и выданных кассиром денежных средств (форма № КО-5) – применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям[10].

Все операции по поступлению и выдаче денежных средств из кассы отражаются в Кассовой книге, которая составляется на основании приходных и расходных кассовых документов. Книга должна быть прошнурована, пронумерована и скреплена печатью организации. На последней странице кассовой книги указывается количество пронумерованных страниц, ставятся подписи руководителя и главного бухгалтера. Записи в кассовой книге ведутся в двух экземплярах. Кассовую книгу можно вести автоматизированным способом.

Учет кассовых операций ведется на активном денежном счете 50 «Касса». По дебету счета 50 «Касса» отражается поступление денежных средств, по кредиту – их выбытие. К счету 50 «Касса» могут быть открыты субсчета: 50/1 «Касса организации», 50/2 «Операционная касса», 50/3 «Денежные документы»[11].

Поступление денежных средств в кассу организации отражается бухгалтерскими записями:

Дебет счета 50 «Касса».

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами».

Выбытие денежных средств из кассы отражается на бухгалтерских счетах следующим образом:

Дебет счетов 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

Кредит счета 50 «Касса».

На отдельном субсчете к счету 50 «Касса» учитываются денежные документы, к которым относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные железнодорожные билеты, авиабилеты, путевки в дома отдыха и санатории. Денежные документы учитываются в сумме фактических затрат на их приобретение. Например, приобретение подотчетным лицом почтовых марок согласно авансовому отчету отражается записью:

Дебет счета 50 «Касса», субсчет 3 «Денежные документы».

Кредит счета 71 «Расчеты с подотчетными лицами».

Списание почтовых марок на обработку почтовой документации учитывается следующим образом:

Дебет счета 26 «Общехозяйственные расходы».

Кредит счета 50 «Касса», субсчет 3 «Денежные документы».

В бухгалтерской отчетности остаток по кассе отражается по строке 1250 Баланса (форма 1), а операции по учету кассовых операций (обороты и остаток) в Отчете о движении денежных средств (форма 4). При этом необходимо учитывать, что о строке 1250 денежные средства и денежные эквиваленты отражаются все средства предприятия в рублях (сальдо счетов 50 «Касса» и 51 «Расчетные счета»), валюте (сальдо счета 52 «Валютные счета»), чеки, аккредитивы (сальдо счета 55 «Специальные счета в банках» по субсчетам «Чеки», «Аккредитивы»).

Отчете о движении денежных средств (форма 4) составляется в соответствии с ПБУ 23/2011 «Отчет о движении денежных средств» от 2 февраля 2011г. № 11н, который в значительной степени воспроизводит нормы аналогичного стандарта международной финансовой отчетности МСФО (IAS) 7 «Отчет о движении денежных средств».

Аналитический учет денежных документов ведется по их видам в Книге движения денежных документов.

В финансово-хозяйственной деятельности организации может возникнуть разрыв во времени между снятием денег с одного денежного счета и зачислением их на другой денежный счет. В этом случае используется активный счет 57 «Переводы в пути». На этом счете могут учитываться: денежные средства, внесенные в кассу почтового отделения или в вечернюю кассу банка для зачисления на расчетный счет; денежные средства, переданные инкассаторам для зачисления на расчетный счет; денежные средства, перечисленные с расчетного счета на валютный счет организации для покупки иностранной валюты, если данная операция занимает более одного дня[12].

В сроки, установленные руководителем предприятия, а так же при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения[13].

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Глава 2. Учет кассовых операций в ООО «Мебелик»

2.1. Краткая характеристика ООО «Мебелик»

ООО «МебеЛик» начало свою деятельность в 1997 г.

Тип собственности предприятия - общество с ограниченной ответственностью. Данный тип является самым распространенным, поскольку является достаточно простым в организации, обладает оптимальным сочетанием прав и обязанностей участников общества.

Форма собственности ООО «МебеЛик» - частная собственность.

Основные виды деятельности организации – изготовление и продажа корпусной и мягкой мебели.

Общество является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе. Общество вправе открывать банковские счета, иметь круглую печать, штампы, бланки со своим наименованием.

Юридический адрес предприятия: 115280, г. Москва, ул. Ленинская Слобода, 9.

Первый салон мебели «МебеЛик» был открыт в 1997 г., когда на рынке ощущался острый дефицит качественной мебели. Уже с девяностых годов конкурентными преимуществами предприятия стало особое качество изделий и доступные цены. В 2002 г. открылся второй салон в Москве на Ленинском проспекте площадью 155 кв.м. В 2004 г. сеть увеличилась за счет мебельного магазина в ТЦ «МегаМебель», в 2005 г. добавился магазин в ТЦ «Европа».

К 2015 г. торговая площадь сети составила 2 651 кв.м., в сеть входит 15 мебельных магазинов, число клиентов более сорока тысяч.

Численность персонала составляет 150 человек.

Организация имеет большое количество наград. С 2005 по 2015 г. сеть мебельных салонов «МебеЛик» семь раз подряд получала Кубок от фирмы «МР Gmbh» (Германия) «Лучшему торговому партнеру». За право получить этот приз состязались ведущие мебельные торговые фирмы из Германии, Польши, Словакии, США, Италии и Испании.

Развивается и мебельное производство и сборка. Поставщиками комплектующих для предприятия являются ведущие производители Италии, Польши, Чехии, Германии, Малайзии и Индонезии.

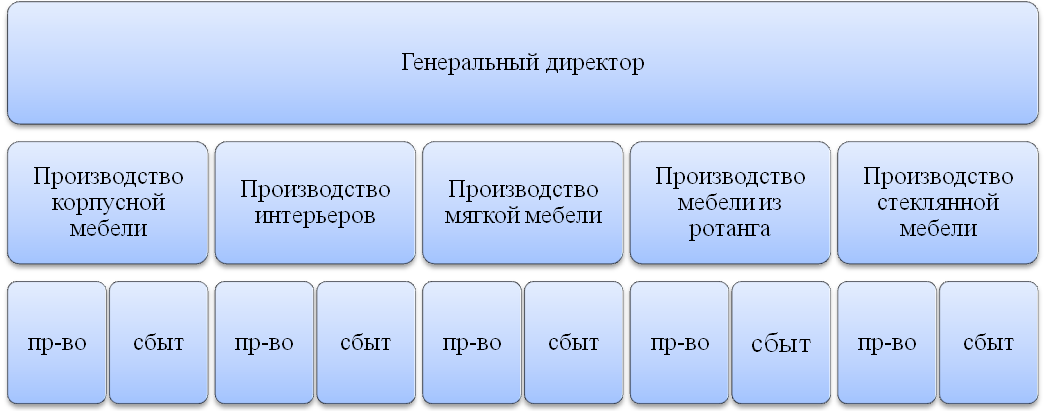

Организационная структура предприятия – дивизиональная с выделением дивизионов по продуктовому признаку. При структуризации по продукту ответственность за получение прибыли возложена на руководителей подразделений (начальников производств). В структуре предприятия выделены пять направлений: двери; интерьеры, окна, итальянская мебель, лестницы.

Каждое направление имеет свою производственную структуру (цех и бригаду рабочих под руководством начальника цеха) и сбытовую, представленную менеджером по продажам направления.

Укрупненно организационно-производственная структура предприятия показана на рисунке 1.

Рисунок 1 – Укрупненная организационно-производственная структура ООО «МебеЛик»[14]

Руководство текущей деятельностью Общества осуществляет директор в пределах своей компетенции, предусмотренной законодательством Российской Федерации, уставом и внутренними документами Общества Генеральный директор без доверенности действует от имени Общества и в соответствии с законодательством Российской Федерации, настоящим уставом и внутренними документами Общества: заключает договоры, издает приказы, распоряжения и инструкции; выдает доверенности и удостоверения; открывает в банках в России и за ее пределами расчетные и другие счета на имя Общества; распоряжается средствами и имуществом Общества в пределах, установленных законодательством Российской Федерации, настоящим уставом; утверждает внутренние положения; принимает на работу и увольняет сотрудников Общества, подписывает с ними трудовые договоры (контракты), поощряет сотрудников Общества и налагает на них взыскания; утверждает штатное расписание, должностные оклады сотрудников, устанавливает порядок премирования; утверждает договорные цены и тарифы на услуги; организует бухгалтерский учет и отчетность Общества; представляет интересы Общества, от имени Общества предъявляет претензии и иски; дает указания, обязательные для исполнения всеми работниками Общества.

Бухгалтерский учет ведется бухгалтерией предприятия. Задачами бухгалтерского учета в ООО «Мебелик» являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении для руководителя и других пользователей бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразность, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами и нормативами;

- предотвращение отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости;

- описание всех хозяйственных процессов, происходящих в торговой организации, которое производится с помощью бухгалтерских проводок;

- учет количества и качества затраченного в производственной и управленческой деятельности труда;

- формирование полной и достоверной информации о результатах деятельности организации, которая необходима для оперативного руководства и управления организацией.

В данный момент бухгалтерия структура бухгалтерии предприятия выглядит следующим образом (рис. 1).

Главный бухгалтер

Заместитель главного бухгалтера

Бухгалтер-кассир

Бухгалтер по расчету заработной платы

Старший бухгалтер

Бухгалтер-материалист

Рисунок 1 - Структура бухгалтерской службы предприятия[15]

Организация и ведение бухгалтерского учета осуществляется через систему регистров бухгалтерского учета, сальдо-оборотных и аналитических ведомостей с использованием автоматизированной системы 1С: Бухгалтерия.

Все хозяйственные операции оформляются только с помощью первичных учетных документов, составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, утвержденных учетной политикой предприятия.

Представим основные показатели деятельности предприятия в табличной форме – таблица 1.

Таблица 1

Основные технико-экономические показатели работы

ООО «МебеЛик»за 2014-2016 гг.[16]

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2015 к 2014 г. |

2016 к 2015 г. |

||

|

Отклонение, тыс. руб. |

Темп прироста, % |

Отклонение, тыс. руб. |

Темп прироста, % |

||||

|

Выручка, тыс. руб. |

92831 |

106372 |

109629 |

13541 |

14,59 |

3257 |

3,06 |

|

Себестоимость продаж, тыс. руб. |

87514 |

99613 |

96299 |

12099 |

13,83 |

-3314 |

-3,33 |

|

Прибыль от продаж, тыс. руб. |

5317 |

6759 |

13300 |

1442 |

27,12 |

6541 |

96,77 |

|

Чистая прибыль, тыс. руб. |

920 |

4630 |

8014 |

3710 |

403,3 |

3384 |

73,09 |

|

Рентабельность продаж, % |

1,06 |

1,068 |

1,14 |

0,008 |

0,75 |

0,072 |

6,74 |

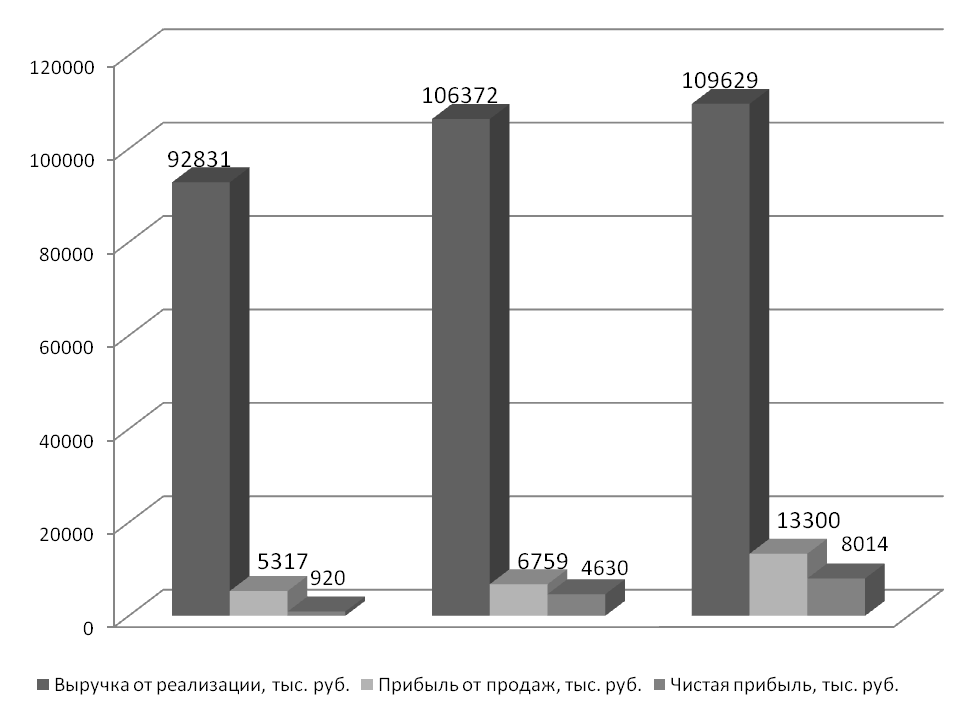

Из данных, представленных в таблице 1 видно, что выручка в 2015 г. увеличилась на 13 541 тыс. руб. по сравнению с 2014 г. Себестоимость проданных товаров повысилась на 12 099 тыс. руб. Темпы прироста выручки (14,59%) выше темпов прироста себестоимости 13,82%, что указывает на повышение эффективности деятельности служб производства и сбыта услуг. Главным положительным изменением деятельности предприятия стало то, что в 2015 г. прибыль на предприятии увеличилась на 403,2 % и составила 4 630 тыс. руб., что на 3 710 тыс. руб. больше чем в 2014 г.

Графически динамика показателей представлена на рисунке 2.

2014 2015 2016

Рисунок 2 – Динамика показателей деятельности ООО «МебеЛик»[17]

В 2016 г. произошло дальнейшее увеличение выручки по сравнению с 2015 г. на 3 257 тыс. руб., но темп прироста составил всего 3,06 %. Себестоимость услуг в 2016 г. снизилась на 3 314 тыс. руб. по сравнению с 2014 г., этому способствовало введение стратегии экономии на предприятии и сокращению численности персонала более чем на 20 %. Рентабельность продаж в 2015 г. увеличилась до 1,068 % и до 1,14% в 2016 г. в связи с увеличением прибыли от продаж.

2.2. Учет денежных средств в кассе предприятия ООО «Мебелик»

Организация учета наличных денежных средств в ООО «Мебелик» соответствует требованиям Положению о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 № 373-П).

В настоящее время синтетический учет денежных средств и денежных документов в кассе ООО «Мебелик» ведется в соответствии с утвержденным рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации на счете 50 «Касса». Ведение кассовых операций возложено на кассира, который назначен приказом по предприятию и с которым заключен договор о полной индивидуальной материальной ответственности. Для кассы выделено отдельное помещение с сейфом, которое по окончании работы кассир закрывает ключом и опечатывает сургучной печатью.

Для учета наличия и движения денежных средств в кассе организации используется активный счет 50 «Касса», по дебету которого отражаются остаток денежных средств и денежных документов в кассе, а также все суммы поступления наличных средств и денежных документов в кассу, а по кредиту - суммы выданных наличных денежных средств и денежных документов. К счету «50» в рассматриваемой организации открыты следующие субсчета:

1 «Касса организации» - для учета денежных средств в кассе;

2 «Денежные документы» - используется для учета денежных документов (санаторных путевок, почтовых марок).

Поступление и расходование денежных средств и денежных документов в кассу исследуемой организации отражаются, как правило, в корреспонденции следующих счетов: 51 «Расчетный счет»; 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям».

Рассмотрим основные корреспонденции счетов по учету кассовых операций в ООО «Мебелик» в таблице 3. В основном, приход наличных денег в кассу осуществляется снятием денежных средств с расчетного счета в банке. При этом, ввиду отсутствия операций на валютных счетах, специальных счетах в банке и переводов в пути, в основном используется только один счет – активный счет 51 «Расчетный счет». Безналичные расчеты за поставленную продукцию (товары) и оказанные услуги являются основным видом расчетов, применяемых ООО «Мебелик». ООО «Мебелик» имеет один расчетный счет в отделении Сберегательного Банка г. Москва, через который без ограничения осуществляются все денежные расчеты.

В приведенной таблице 2 отсутствуют операции по расчетам с покупателями, заказчиками, прочими дебиторами и кредиторами, так как эти операция организация проводит только безналичным путем.

Таблица 2

Схема бухгалтерских проводок

по учету кассовых операций в ООО «Мебелик»[18]

|

№ п/п |

Наименование проведенной операции |

Документ |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

1 |

Поступили наличные деньги с расчетного счета в банке |

Денежный чек, приходный кассовый ордер |

50 |

51 |

|

2 |

Возвращены в кассу суммы выданного ранее аванса на хозяйственные нужды |

Приходный кассовый ордер |

50 |

71 |

|

3 |

Поступили денежных средств от работника в счет погашения материального ущерба |

Приходный кассовый ордер |

50 |

73 |

|

4 |

Сданы наличные денежные средства на расчетный счет |

Расходный кассовый ордер, объявление на взнос наличными |

51 |

50 |

|

5 |

Выдана заработная плата работникам по ведомости |

Расходный кассовый ордер, платежная ведомость |

70 |

50 |

|

6 |

Выданы наличные в подотчет на хозяйственные нужды и командированные расходы |

Расходный кассовый ордер |

71 |

50 |

Движение наличных денежных средств в кассе ООО «Мебелик» оформляется приходными и расходными кассовыми ордерами. В кассовых документах все реквизиты заполнены в полном объеме, четко и ясно, подчисток, помарок или исправлений нет. Прием и выдача денег по кассовым ордерам производится только в день их составления.

Схема документооборота кассовых операций в ООО «Мебелик» представлена на рисунке 4.

Для получения наличных денежных средств (на выдачу заработной платы, пособий командировочных расходов, на хозяйственные нужды и другие расходы) с расчетного счета ООО «Мебелик» использует денежные чеки. Чековая книжка хранится в сейфе кассы. Денежный чек (отрывной лист чековой книжки) подписывается руководителем организации и главным бухгалтером, его реквизиты полностью повторяются на корешке, который остается в чековой книжке для подтверждения записей по кассовым операциям в учетных регистрах.

Журнал регистрации приходных и расходных кассовых ордеров

Денежный чек

ПКО

РКО

Объявление на взнос наличных денег в банк

Кассовая книга

Отчет кассира

Журнал-ордер по счету 50

Главная книга

Платежная ведомость

(ф. № Т-49)

Рисунок 4 - Схема документооборота по учету движения денежных средств в кассе

В организации ведется автоматизированная система учета, поэтому, на основании составленных приходных и расходных кассовых ордеров автоматически формируется журнал регистрации приходных и расходных документов и кассовая книга (Приложение 4), которая является учетным регистром синтетического учета. Контроль за правильностью ведения кассовой книги возлагается на главного бухгалтера.

ООО «Мебелик» хранит в своей кассе денежные средства только в пределах лимита, величина которого установлена согласно произведенному расчету и составляет 1 400 руб. Вся денежная наличность сверх лимита сдается в банк на основании объявления на взнос наличными и расходного кассового ордера.

Заработная плата, пособия по временной нетрудоспособности, премии выдаются из кассы по платежным ведомостям, подписанным руководителем и главным бухгалтером организации.

По истечении установленных сроков (5 рабочих дня с момента получения денежных средств из банка) оплаты труда, пособий по социальному страхованию кассир ООО «Мебелик» в платежных ведомостях напротив фамилий лиц, которым не выданы указанные суммы ставит штамп «Депонировано», составляет реестр депонированных сумм, в конце ведомости делает отметку о фактически выплаченных и подлежащим депонированию суммах, сверяет их с общим итогом и скрепляет своей подписью. Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер. Дни выдачи заработной платы в ООО «Мебелик»: выдача аванса – 20-22 число месяца, заработной платы – 5-7 число месяца.

Регистрами синтетического учета, отражающими кассовые операции в ООО «Мебелик», является журнал-ордер и ведомость по счету 50 «Касса» , в которых отражаются кредитовые и дебетовые обороты по счету 50 «Касса». Основанием записей являются проверенные отчеты кассира с приложенными к ним первичными документами.

Кассовые операции в иностранной валюте организация не осуществляет.

В заключение этого параграфа рассмотрим пример составления проводок и документации по кассовым операциям. По операции 5 оформим приходный кассовый ордер, по операции 2 – расходный кассовый ордер. Данные документы относятся к первичным. Далее заполним регистр аналитического учета – кассовую книгу.

Журнал регистрации кассовых операций[19]

|

№ п/п |

Содержание операций |

Сумма, руб. |

Корреспондирующие счета (субсчета) |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

09.02.2015 |

||||

|

1. |

Получен аванс от АООП «КРАС» согласно договору поставки №12 от 25.01.2015 г. (ПКО № 20 от 09.02.2015 г.) |

218000 |

50/1 |

62/2 |

|

2. |

Выдано в подотчет Петрову С.С. по распоряжению ген.директора на хозяйственные расходы (РКО 18 от 09.02.2015 г.) |

14500 |

71 |

50/1 |

|

3. |

Оплачен счет № 21 от 28.01.2015 ООО «Портен» за оказанные услуги, в т.ч. НДС: 9000 руб. (РКО № 19 от 09.02.2015 г.) |

59000 |

76 |

50/1 |

|

4. |

Сданы в банк сверхлимитные суммы по квитанции банка № 91 от 09.02.2015 г. (РКО № 20 от 09.02.2015) |

141550 |

51 |

50/1 |

|

10.02.2015 |

||||

|

5. |

Получены деньги из банка по чеку № 689023 на выдачу заработной платы (2 924 750 р.), командировочные расходы (127200 р.), авансы (600 000), прочие расходы (40 000 р.) ПКО № 21 от 10.02.2015). |

3691950 |

50/1 |

51 |

|

6. |

Получено от ООО «ТЭРРИ» за реализованный компьютер согласно счету-фактуре № 19 от 01.02.2015г., в т.ч. НДС: 7200 руб. (ПКО № 22 от 10.02.2015г.) |

47200 |

50/1 |

62 |

|

7. |

Выдана заработная плата работникам предприятия за январь 2015 г. по платежной ведомости № 1 (РКО № 21 от 10.02.2015) |

2924750 |

70 |

50/1 |

|

8. |

Выданы из кассы алименты Сидоровой Т.П., жене работника Сидорова А.А., согласно его заявлению от 05.02.2015 г. (РКО № 22 от 10.02.2015) |

12980 |

76 |

50/1 |

|

9. |

Выдан аванс поставщику материалов ООО «Вымпел» по счету № 33 от 04.02.2015г. (РКО № 23 от 10.02.2015) |

600000 |

60/2 |

50/1 |

|

10. |

Получен возврат неиспользованных подотчетных сумм от Петрова С.С., согласно авансовому отчету № 11 от 09.02.2015 г. (ПКО № 23 от 10.02.2015г.) |

2800 |

50/1 |

71 |

|

11. |

Сданы в банк сверхлимитные суммы по квитанции банка № 107 от 10.02.2013г. (РКО № 24 от 10.02.2015) |

204220 |

51 |

50/1 |

Регистры синтетического учета (журнал-ордер №1, ведомость №1, Главная книга по счету 50) представлены в таблицах 4–6.

Таблица 4

Журнал-ордер № 1 по счету 50/1 «Касса»

|

№ строки |

Дата |

С кредита счета 50 в дебет счетов |

Итого |

||||

|

51 |

60 |

70 |

71 |

76 |

|||

|

1 |

09.02.2015 |

141550 |

14500 |

59000 |

215050 |

||

|

2 |

10.02.2015 |

204220 |

600000 |

2924750 |

12980 |

3741950 |

|

|

Итого |

345770 |

600000 |

2924750 |

14500 |

71980 |

3957000 |

|

Таблица 5

Ведомость № 1 по счету 50/1 «Касса»

|

Сальдо на начало месяца |

9050 |

||||||

|

№ строки |

Дата |

По дебету счета 50 с кредита счетов |

Итого |

||||

|

51 |

62 |

70 |

71 |

и т.д. |

|||

|

1 |

09.02.2015 |

218000 |

3909950 |

||||

|

2 |

10.02.2015 |

3691950 |

47200 |

2800 |

50000 |

||

|

Итого |

3691950 |

265200 |

2800 |

3959950 |

|||

|

Сальдо на начало месяца |

12000 |

||||||

Таблица 6

Главная книга

Счет 50/1 «Касса»

|

Месяц |

Обороты по Дебету с кредита счетов |

Оборот по кредиту |

Сальдо |

|||||

|

51 |

62 |

70 |

71 |

итого |

Дебет |

Кредит |

||

|

На 1 февраля |

9050 |

|||||||

|

Февраль |

3691950 |

265200 |

2800 |

3959950 |

3957000 |

|||

|

На 1 марта |

12000 |

|||||||

Как можно увидеть из журнала регистрации кассовых операций, имеются случаи нарушения правил ведения кассовых операций и обращения с денежной наличностью:

1) превышение предельной суммы расчетов наличными деньгами по одной сделке между юридическими лицами и с индивидуальными предпринимателями в размере 100 тыс. р. (по операциям 1, 9).

2) отдельно не выделена сумма НДС при получении аванса от АООП «КРАС» (операция 1), а также по операции 9.

Итак, проведенное исследование позволяет сделать вывод, что в целом ведение кассовых операций и их учет в ООО «Мебелик» соответствует нормам, установленным законодательство, однако имеют место нарушения, что свидетельствует о необходимости усиления кассовой дисциплины в организации.

2.3. Инвентаризация кассы и порядок оформления ее результатов

Инвентаризация кассовой наличностью проводится на основании приказа генерального директора предприятия. Ежеквартально на предприятии проводится внезапная ревизия кассы. До начала инвентаризации кассир предоставляет кассовый отчет, на основании которого определяется остаток денежной наличности в кассе, а также расписку в том, что в кассе отсутствуют неоприходованные и не списанные денежные средства.

Одновременно с проверкой фактического наличия денежных средств и денежных документов в кассе проводится проверка:

- правильности оформления первичных расходных документов – наличие подписей получателей наличных денег, наличие подписи руководителя главного бухгалтера на платежных документах, для которых наличие указанных подписей обязательно;

- полноты и правильности оприходования денежных средств, полученных в банке. Такая проверка проводится путем сплошной сверки данных, отраженных в выписках с расчетного счета, и в кассовой книге;

- полноты и своевременности оприходования наличных денег, сданных по приходным кассовым ордерам;

- соблюдения лимита остатка наличных денег в кассе.

В ООО «Мебелик» конкретные сроки проведения инвентаризации устанавливает руководитель организации в Приказе о проведении инвентаризации. Например, согласно Приказу директора от 13 июля 2014 № 37 была проведена внезапная инвентаризация наличных денежных средств 13.07.2014 г. В соответствии с приказом, председателем комиссии был назначен директор, остальные члены комиссии: главный бухгалтер, кассир, зам.директора. В момент проведения инвентаризации кассы присутствовали все члены комиссии.

До начала инвентаризации наличия денежных средств и других ценностей в кассе кассиром был составлен кассовый отчет. Отчет кассира был проверен с соблюдением правильности определения остатка денежных средств в кассе на момент инвентаризации. Остаток был сверен с записями в кассовой книге и в журнале-ордере.

Денежные средства и другие ценности кассир пересчитал в присутствии всех членов инвентаризационной комиссии, по каждой купюре в отдельности.

По результатам проведенных инвентаризаций денежных средств и документов составлен акт инвентаризации наличных денежных средств. Данные акта проведенной (на основании приказа генерального директора от 13 июля 2014 г. № 37) инвентаризации денежных средств свидетельствуют о том, что на предприятии недостач и излишек наличных денежных средств за анализируемый период времени выявлены не были. Фактическая сумма наличных денег (38 000 руб.) соответствовала сумме, отраженной в бухгалтерских документах. Эта же форма акта применяется для отражения результатов инвентаризации фактического наличия денежных документов. Отметим, что исследуемая организация не учитывает на балансе денежные документы, соответственно, не проводится их инвентаризация

В связи с тем, что на рассматриваемом предприятии не было случаев недостач и излишков денежных средств, приведем условный пример оформления результатов инвентаризации.

По результатам инвентаризации оформлены следующие первичные документы:

- ф.ИНВ-15 «Акт инвентаризации наличных денежных средств»;

- ф. ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности».

Журнал регистрации хозяйственных операций

|

№ п/п |

Содержание операций |

Сумма, руб. |

Корреспондирующие счета (субсчета) |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Отражен излишек наличных денежных средств в кассе организации |

4000 |

50/1 |

91/1 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

|

2. |

Выявлена недостача денежных документов |

25000 |

94 |

50/3 |

|

3. |

Отнесена выявленная недостача на материально- ответственное лицо |

25000 |

73 |

94 |

|

4. |

Внесена в кассу материально-ответственным лицом сумма недостачи (путёвка) |

25000 |

50/3 |

73 |

|

5. |

Отражен финансовый результат по инвентаризации |

4000 |

91/1 |

99 |

Проведенное исследование организации кассы и учета кассовых операций позволяет сделать вывод о том, что в целом бухгалтерский учет кассовых операций ведется в соответствии с требуемыми нормами и правилами российского законодательства. Предприятие хранит в своей кассе денежные средства только в пределах лимита, величина которого установлена предприятием самостоятельно согласно проведенному расчету. Кассовые операции ведутся, как правило, только в отношении расчетов с персоналом и подотчетными лицами. По результатам проведенных инвентаризаций недостач и излишек наличных денежных средств за анализируемый период времени выявлены не были.

2.4. Предложения по совершенствованию учета денежных средств в кассе ООО «Мебелик»

Представим рекомендации по совершенствованию учета денежных средств в кассе ООО «Мебелик».

На наш взгляд, целесообразно производить выдачу денежных средств в подотчет на корпоративную банковскую карту.

Безналичная выдача денег под отчет путем перечисления их на банковскую карту сотрудника, безусловно, имеет ряд преимуществ по сравнению с традиционным способом выдачи денежных средств из кассы организации. Во-первых, повышается оперативность и надежность осуществления платежей, во-вторых, минимизируются расходы на услуги банков (комиссия за перечисление денег, как правило, ниже, чем за снятие наличных), в-третьих, уменьшаются трудозатраты работников бухгалтерии (отсутствует необходимость оформлять кассовые документы). Также безналичный способ позволяет выдать деньги сотруднику, находящемуся в другом городе или даже в другой стране.

В соответствии со ст. 168 Трудового Кодекса РФ порядок возмещения расходов, связанных со служебными командировками, определяется коллективным договором или локальным нормативным актом. Запрета на использование в этих целях банковских карт сотрудников трудовое законодательство не содержит.

Возможность выдачи денежных средств под отчет в безналичном порядке путем перечисления с расчетного счета организации на счет банковской карты сотрудника должна быть предусмотрена в локальных нормативных актах организации (например, в Коллективном договоре и Положении о командировках). Наличие возможности перечислять подотчетные денежные средства на карты сотрудников должно быть зафиксировано в договоре с обслуживающим банком.

Предприятию необходимо издать приказ, в котором будет содержаться перечень работников, на карты которых будут перечисляться денежные средства.

В платежном поручении должно быть указано, что перечисляемые суммы являются подотчетными средствами («на командировочные расходы» или на «хозяйственные нужды»). Следует отметить, что способ выдачи подотчетной суммы сотруднику (выдача наличных денег из кассы или перечисление на банковскую карту) не влечет каких-либо изменений в остальные условия и правила, сопровождающие выдачу денежных средств под отчет. То есть в обязательном порядке должно быть соблюдено следующее:

- выдача (перечисление) подотчетной суммы должна осуществляться по распоряжению руководителя организации на основании письменного заявления подотчетного лица, содержащего назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается, а также просьбу сотрудника перечислять ему подотчетные суммы на его личную карточку с указанием всех реквизитов этой карточки;

- выдача (перечисление) подотчетной суммы допускается только при отсутствии за подотчетным лицом задолженности по денежным средствам, полученным ранее в подотчет;

- подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу представить авансовый отчет с приложением к нему документов, подтверждающих произведенные расходы.

Кроме того, при направлении работника в командировку должны быть оформлены следующие документы:

- приказ о направлении работника в командировку (унифицированная форма № Т-9. Здесь и далее – указанные унифицированные формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 г. № 1, применяются, если они утверждены учетной политикой организации в качестве форм первичной учетной документации);

- служебное задание (унифицированная форма № Т-10а);

- командировочное удостоверение (унифицированная форма № Т-10).

По возвращении из командировки в течение трех рабочих дней работник обязан представить работодателю:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- отчет о выполненной работе в командировке (унифицированная форма № Т-10а).

При соблюдении всех вышеуказанных требований налоговые риски организаций при перечислении подотчетных сумм на банковские карты сотрудников минимальны.

В бухгалтерском учете организации при выдаче денежных средств под отчет путем перечисления на банковскую карту сотрудника могут быть сделаны следующие проводки:

Дт. 71 Кт. 51 – перечислена подотчетная сумма с расчетного счета на счет банковской карты сотрудника;

Дт. 26 Кт. 71 – отражены расходы по авансовому отчету сотрудника.

Сумма перерасхода по авансовому отчету также может быть перечислена на карту сотрудника или выдана из кассы организации (Дт. 71 Кт. 51 (50)).

А сумма излишка может быть:

- возвращена сотрудником в кассу организации (Дт. 50 Кт. 71);

- переведена сотрудником на расчетный счет организации (Дт. 51 Кт. 71);

- удержана по решению руководителя организации из зарплаты сотрудника при наличии его письменного согласия (Дт. 70 Кт. 71).

В качестве меры экономического эффекта возьмем количество времени (трудозатрат) на совершение одной операции в кассе и на расчетном счете (табл. 8).

Таблица 8

Расчет трудозатрат на совершение операций

|

Касса |

Банк |

||

|

Оформление РКО |

3 мин. |

Оформление платежного поручения |

2 мин. |

|

Пересчет денежных средств |

1 мин. |

||

|

Запись РКО в кассовую книгу |

3 мин. |

||

|

Итого: |

7 мин. |

2 мин. |

|

Таким образом, экономия времени при выдаче денежных средств в подотчет и при перечислении денежных средств на корпоративную карту составляет 5 мин. рабочего времени бухгалтера.

В пересчете на месячную заработную плату это составит:

18 000/(22×8×60)×5 = 8,5 руб. - экономия денежных средств на одной операции.

С учетом того, то бухгалтер в месяц совершает порядка 1 000 таких операций, то эффект составит: 8,5*1 000 = 8 500 руб. или 102 000 руб. в год.

Экономия конечно не значительная, но если учесть что за это сэкономленное время бухгалтер делает еще много другой работы, то имеет место рост производительности труда, который приносит значительно больший положительный эффект в деятельности предприятия.

Таким образом, подводя итоги, можно сказать, что предложенные мероприятия по совершенствованию учета денежных средств в кассе предприятия позволят повысить меры за сохранностью денежных средств, упростить операции по взаиморасчетам с подотчетными лицами.

Заключение

В работе были рассмотрены теоретические и практические аспекты учета кассовых операций.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу, а по кредиту – суммы, выданные наличными. Цель инвентаризации - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.

В работе исследован порядок учета кассовых операций в ООО «Мебелик».

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу, а по кредиту – суммы, выданные наличными. К счету 50 «Касса» открыты субсчета: 50-1 «Касса организации», 50-2 «Операционная касса» и 50-3 «Денежные документы».

В работе представлены следующие рекомендации повышения эффективности учета денежных средств в ООО «РЕоинстрой»:

в целях совершенствования процедур выдачи денег под отчет рекомендуется также выдавать деньги, перечисляя их на личные банковские карточки сотрудников. С учетом того, что унифицированная форма авансового отчета № АО-1 предусматривает выдачу перерасхода лишь по кассовому ордеру, в соответствующую строку рационально внести реквизиты платежного поручения;

даны рекомендации по учету денежных документов. Рекомендовано вести учет денежных документов обособленно. Для ведения первичного учета денежных документов рекомендуется адаптировать отчет кассира и книгу учета приходных и расходных кассовых ордеров. Разработанные регистры денежных документов в обязательном порядке должны быть утверждены учетной политикой.

Представленные рекомендации позволят улучшить учет кассовых операций в ООО «Мебелик», что позитивным образом отразится на его финансовой устойчивости и платежеспособности.

Список использованной литературы

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)

- Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. № 146-ФЗ (ред. от 28.12.2013) и Ч. II от 5 августа 2000 г. № 117-ФЗ (ред. от 28.03.2013)

- Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп.)

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 05.05.2014) «О валютном регулировании и валютном контроле».

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 22.05.2003 г. №54-ФЗ (ред. от 25.11.2013 г.) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт»

- Приказ Минфина РФ от 31 октября 2000 г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (ред. от 08.11.2010)

- Приказ Минфина РФ от 29.07.1998 г. №34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (ред. от 24.12.2010)

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)».

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023).

- Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 № 373-П);

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П);

- Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств. Приказ Министерства финансов РФ от 13 июня 1995 г. №49 (ред. от 08.11.2010)

- Постановление Госкомстата РФ от 18.08.1998 №88 «Альбом унифицированных форм первичной учётной документации по учёту кассовых операций и результатов инвентаризаций» (ред. от 03.05.2000)

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – 560 с.

- Стяжкина Т.А. Кассовые операции: Методическое пособие. – М.: Экзамен, 2012. – 158 с.

- Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2013. - №4

- Егорова А.О. Расчет лимита кассы: проверьте себя // Торговля: бухгалтерский учет и налогообложение. – 2012. - №3.

- Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2

- Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9

- Резин Н.Г. Учет и документальное оформление операций с участием денежных средств. Ведение кассовых операций / Н.Г. Разин // Консультант бухгалтера. – 2013. - №12. – С.17-20

- Матулевич В. Утвержден новый кассовый порядок // Налоговый учет для бухгалтера. – 2013. - №3

- Тимофеева А. Кассовые операции. Расчет лимита остатка наличных денежных средств / А. Тимофеева // Финансовая газета. – 2012. - №35

-

Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012 г. – С. 77. ↑

-

Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебно-практическое пособие. – М .: Проспект, 2012. – С. 37. ↑

-

Егорова А.О. Расчет лимита кассы: проверьте себя // Торговля: бухгалтерский учет и налогообложение. – 2012. - №3. – С. 47. ↑

-

Стяжкина Т.А. Кассовые операции: Методическое пособие. – М.: Экзамен, 2012. – С. 19. ↑

-

Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 74. ↑

-

Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 68. ↑

-

Тимофеева А. Кассовые операции. Расчет лимита остатка наличных денежных средств / А. Тимофеева // Финансовая газета. – 2012. - №35. – С. 15. ↑

-

Гетьман В.Г., Терехова В.А. Финансовый учет: Учебник. – М.: Финансы и статистика, 2012 г. – С. 110. ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 46. ↑

-

Резин Н.Г. Учет и документальное оформление операций с участием денежных средств. Ведение кассовых операций / Н.Г. Разин // Консультант бухгалтера. – 2013. - №12. – С.17-20. ↑

-

Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник. – М.: Проспект, 2011. – С. 201. ↑

-

Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2013. - №4. – С. 54. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Составлено на основе Положений о структурных подразделениях компании. ↑

-

Составлено на основе штатного расписания. ↑

-

Составлено на основе финансовой отчетности. ↑

-

Составлено на основе финансовой отчетности. ↑

-

Составлено на основе данных бухгалтерского учета ООО «Мебелик». ↑

-

Составлено на основе данных бухгалтерского учета ООО «Мебелик». ↑

- Спортивный PR: понятие, основные определения и задачи (Теоретические аспекты PR деятельности в спорте)

- Индустрия спорта в России: современное состояние и перспективы развития (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ СПОРТА В РОССИИ.)

- Экономический анализ в управлении

- Бизнес-планирование финансовой и хозяйственной деятельности предприятия

- Теоретические аспекты коммерческой деятельности в розничной торговле

- Управление оборотными средствами на предприятии (МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ )

- ВИДЫ ЮРИДИЧЕСКИХ ЛИЦ ( Понятие, виды и классификация юридических лиц)

- Понятие и виды наследования (Наследование по закону.)

- Ошибки при использовании результатов оперативно-розыскной деятельности

- Виды ликвидации, стадии ликвидации фирмы (Прекращение деятельности предприятия по решению учредителей)

- Формирование группового поведения в организации (Формирование сплоченности группы )

- Опыт реформирования естественных монополий в разных странах (Содержание и необходимость регулирования естественных монополий)