Учет безналичных денежный средств

Содержание:

ВВЕДЕНИЕ

В последние годы, в условиях перехода к рыночным отношениям, в методологии и организации бухгалтерского учета организаций Республики Беларусь произошли большие изменения, расширились возможности хозяйствующих субъектов в области бухгалтерского учета. Организации разрабатывают свою учетную политику, самостоятельно определяя методики, формы, технику ведения и организации бухгалтерского учета исходя из действующих правил и особенностей хозяйствования.

Все это стимулирует развитие производственно-экономических связей между организациями агропромышленного комплекса и поставщиками (удобрений, гербицидов, ядохимикатов, сельскохозяйственной техники), а также покупателями сельскохозяйственной продукции (мясокомбинатами, молокозаводами, льнозаводами, сахарными заводами).

Поэтому для осуществления организацией любой своей деятельности необходимы денежные средства. Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания услуг, а также в виде поступлений от операций с ценными бумагами и так далее.

Организации расходуют денежные средства на развитие основной деятельности, приобретение материальных ценностей, оплату труда работников, строительство производственных и культурно-бытовых объектов, приобретение автомобилей, тракторов и других объектов основных средств, затраты по закладке и выращиванию многолетних насаждений и другое.

Денежные расчеты осуществляются в виде безналичных платежей или наличными деньгами. На платежи, производимые за наличный расчет, государством устанавливается лимит, поэтому все свободные денежные средства организации хранят в обслуживающих учреждениях банков на специально открываемых расчетных счетах. Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании или поступлении денег на счет.

Безналичные расчеты сокращают потребность организации в наличных деньгах, снижают расходы на денежное обращение и обеспечивают и их сохранность.

Актуальность данной темы подчеркивается тем, что выбор наиболее рациональной формы расчетов позволит сократить разрыв между временем получения покупателями товарно-материальных ценностей и совершением платежа, ликвидировать образование необоснованной кредиторской задолженности и рост остатков товарно-материальных ценностей в пути, поэтому исследование данной тематики является актуальной и нужной работой.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить организации дополнительный доход, и, следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

Целью данной курсовой работы является исследование учета денежных средств и расчетов, а так же разработка рекомендаций по его совершенствованию на основании изучения литературных источников и практики работы в ОАО «Барановичхлебопродукт».

Для достижения названной цели в работе решены следующие задачи:

описана организация денежного оборота и расчетов в современных условиях хозяйствования;

определены значение и задачи учета денежных средств и расчетов;

исследована нормативная правовая база, регулирующая учет денежных средств и расчетов;

рассмотрен порядок открытия счетов в банке;

исследовано документальное оформление операций на текущем (расчетном) счете;

описано отражение операций в регистрах бухгалтерского учета;

рассмотрен методика проведения инвентаризации денежных средств и расчетных операций.

Объектом исследования курсовой работы является финансово-хозяйственная деятельность ОАО «Барановичхлебопродукт».

Открытое акционерное общество «Барановичский комбинат хлебопродуктов» создано приказом Брестского областного комитета по управлению государственным имуществом и приватизации от 30.12.96 г. № 277 путем преобразования государственного предприятия Барановичский комбинат хлебопродуктов в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности в Республике Беларусь и зарегистрировано Брестским областным исполнительным комитетом 16.06.2000г. в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 200166738.

Открытое акционерное общество «Барановичский комбинат хлебопродуктов» – является коммерческой организацией, имеет обособленное имущество, самостоятельный баланс, печать.

Общество осуществляет следующие виды деятельности:

- Медицинская деятельность;

- Деятельность по обеспечению безопасности юридических и физических лиц;

- Деятельность в области промышленной безопасности;

- Деятельность по обеспечению пожарной безопасности;

- Деятельность в области таможенного дела;

- Деятельность, связанная с осуществлением контроля радиоактивного загрязнения;

- Ветеринарная деятельность

- Деятельность в области связи

- Транспортно-экспедиционная деятельность

- Деятельность, связанная с использованием природных ресурсов и воздействием на окружающую среду.

В 2011 году комбинатом произведено продукции в действующих ценах на сумму 266 008 млн. руб., к уровню 2010 года составило 166,3%.

В связи с реорганизацией предприятия путем присоединения КПС «Восточный» с 01.01.2005 г. за 2011 года производство свинины составило 12 262 тонн или 104,8% к соответствующему периоду прошлого года.

В 2012 году планируется рост объёмов производства комбикормов на 105 %, что приведёт к увеличению объёмов закупок сырья, наличие которого отсутствует или недостаточно на территории Республики Беларусь.

Общая сумма выручки от реализации продукции за 2011 год составила 278 354 млн. руб. Чистая прибыль 24 590 млн. руб. Прибыль от реализации товаров и услуг 31 230млн. руб. Фактическая рентабельность реализованной продукции составила 14,2% .

В течение года предприятие пользовалось краткосрочными кредитами банка и займами. По состоянию на 1.01.2012 года фактическая задолженность по краткосрочным кредитам и займам составила 721 млн. рублей. Задолженность по долгосрочным кредитам на 1.01.2012 года составила –125 351 млн. руб.

Бухгалтерский учет в ОАО «Барановичхлебопродукт» осуществляется бухгалтерией аппарата управления ОАО «Барановичхлебопродукт». Бухгалтерия выполняет задачи и функции в соответствии с законодательством и положением о бухгалтерии, утвержденным директором ОАО «Барановичхлебопродукт». Ведение бухгалтерского учета ОАО «Барановичхлебопродукт» осуществляется согласно утвержденной учетной политике с учетом государственного регулирования бухгалтерского учета и отчетности.

В бухгалтерии Общества работает 13 человек, в планово-экономическом отделе – 2 экономиста.

Бухгалтерский учет ведется по мемориально-ордерной форме. Оформление первичных документов, ведение регистров бухгалтерского учета и составление отчетности производится с использование КСА «Ветразь».

Обязанности между работниками бухгалтерской службы подразделения распределяются главным бухгалтером подразделения согласно должностным инструкциям. Должностные инструкции разрабатываются главными бухгалтерами. Указания и распоряжения главного бухгалтера подразделения в пределах его компетенции обязательны для всех работников соответствующего подразделения. При ведении документооборота в организации каждый из бухгалтеров составляет все документы по своему участку от первичных документов до составления отчета по участку учета.

Бухгалтерский учет на ОАО «Барановичхлебопродукт» ведется в соответствии с планом счетов, разработанным на основе типового плана счетов бухгалтерского учета.

Таким образом, при изучении организации бухгалтерского учета в ОАО «Барановичхлебопродукт» можно сделать вывод о том, что учет организован согласно учетной политике и приспособлен для эффективного его ведения. Организованы и ведутся все необходимые мероприятия для принятия эффективных управленческих решений на базе полученных данных бухгалтерского учета.

В курсовой работе использовались такие общенаучные методы исследования, как анализ, синтез, системность, а также специальные методы бухгалтерского учета, экономического анализа и контроля, к которым относятся сравнение, выборка, обследование и другие.

Предметом исследования являются методика учета денежных средств и расчетов в ОАО «Барановичхлебопродукт».

Теоретической и методологической основой курсовой работы являются научные труды российских и отечественных ученых-экономистов, действующее законодательство Республики Беларусь по исследуемой проблеме, публикации в периодической печати, международные стандарты, а также учебники таких авторов, как П.Г. Пономаренко, Л.И. Кравченко, М.С. Шидловская и др.

Так же для обеспечения единых принципов формирования учетно-экономической информации по учету денежных средств и расчетов организации был изучен ряд законодательных и нормативных документов, регулирующих эти вопросы, статьи в журналах по проблемам учета и анализа, материалы интернет-ресурс.

ГЛАВА 1 ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ

1.1 Организация денежного оборота и расчетов в современных условиях

Современная экономика не может обойтись без денег. Движение денег обслуживает денежно-кредитная система – совокупность кредитных отношений и учреждений, выполняющих специфические функции по аккумуляции и распределению временно свободных денежных средств.

Через денежно-кредитную систему проходит огромный объем денежных расчетов и платежей организаций; она мобилизирует и превращает в активнодействующий капитал временно свободные денежные средства; выполняет кредитные, расчетные, гарантийные, инвестиционные и иные операции.

Денежное обращение, денежное хозяйство и тем более денежно-кредитную систему следует представлять не только как совокупность правил, норм и принципов, специфических отношений и функций, а как совокупность специальных организаций и учреждений, которые организуют движение денег и ссудного капитала, то есть как национальная банковская система [6, с.7].

Безналичные расчеты в Республике Беларусь ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте. При этом посредником при расчетах между предприятиями и организациями выступают соответствующие учреждения банков (государственные и коммерческие), их филиалы (отделения) или небанковские кредитно-финансовые организации [4, с. 79].

Платежно-расчетные отношения между банками, организациями, населением в Республике Беларусь организованы на основе соблюдения следующих принципов.

1. Порядок всех расчетов и платежей в стране регламентирует и регулирует Национальный банк Республики Беларусь. Этот порядок обязателен для соблюдения всеми экономическими субъектами.

2. Для обеспечения хозяйственной деятельности и проведения расчетов организации открывают в банках Республики Беларусь счета. Взаимоотношения банков с клиентами строятся на договорной основе. При этом базовым является договор банковского счета, в соответствии с которым банк получает право использовать временно свободные денежные средства, находящиеся на счете, с уплатой процентов.

По текущему (расчетному) банковскому счету банк осуществляет следующие операции: зачисление на счет денежных средств, поступивших на имя его владельца; перечисление со счета денежных средств иным лицам, в том числе банку; выдачу со счета наличных денежных средств; иные операции, предусмотренные законодательством и договором.

Банк также открывает клиентам, юридическим лицам:

- временные счета;

- благотворительные счета;

- карт-счета;

- счета для размещения депозитов;

- счета по учету кредитов;

- текущий (расчетный) счет, специальные счета для размещения депозитов и другие счета в иностранных валютах.

3. В соответствии с действующим законодательством расчеты могут проводиться в безналичной или наличной форме. При этом осуществление расчетов наличными денежными средствами ограничено и производится в порядке, определяемом Национальным банком Республики Беларусь [19, с. 311].

Многие организации агропромышленного комплекса пользуются кредитами банка для пополнения производственных запасов, при трудностях с реализацией продукции, для капитального строительства, экспортно-импортных операций и так далее. Кредиты банка позволяют маневрировать собственными средствами, хозяйствовать с меньшей суммой собственных средств [7, с. 122].

Таким образом, денежно-кредитная система Республики Беларусь включает совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между различными экономическими субъектами в процессе выполнения ими обязательств. Ее устойчивое функционирование (предусматривающее определенность, скорость, безопасность, удобство платежей) обеспечивает потребность банков, небанковских кредитно-финансовых организаций и их клиентов в своевременном и качественном проведении расчетов, способствует эффективному ежегодному исполнению основных направлений денежно-кредитной политики и бюджета Республики Беларусь. Платежная система, организованная в соответствии с современными международными стандартами, является необходимым условием эффективного функционирования платежно-расчетного механизма в стране [6, с. 10].

Следует также отметить, что особое место среди участников безналичного денежного оборота занимают сами банки, поскольку они выступают не только как ответственные посредники в безналичном обороте, но и как его участники. Совершение операций вне банка и вне счетов или вне безналичной формы при ее обязательности рассматривается как элемент “теневой” экономики и нарушение законодательства страны. Наличие счетов делает денежный оборот прозрачным и наблюдаемым, позволяет классифицировать денежные платежи по различным экономическим признакам.

1.2 Роль бухгалтерского учета денежных средств и расчетных операций

На современном этапе развития по отношению к организациям применяют термин денежные средства. Каждый автор по-своему дает определение самих денежных средств, раскрывая их сущность, и определяет задачи их бухгалтерского учёта.

В.А. Палицын считает, что денежные средства — это деньги в национальной и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других счетах в банке на территории страны и за рубежом, ценные бумаги, платежные и денежные документы [11, c. 238].

С точки зрения П.Г. Пономаренко, денежные средства – это наличные деньги и денежные документы, находящиеся в кассе организации, номинированные как в белорусских рублях, так и в иностранной валюте [3, с.119].

Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских расчетных, валютных и специальных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и прочее. Объемом имеющихся в организации денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации – одна из важнейших характеристик ее финансового положения.

Денежные средства находятся в постоянном движении. Ими рассчитываются с поставщиками и подрядчиками, с покупателями, с заказчиками, с бюджетом и внебюджетными фондами, с банками, с различными юридическими и физическими лицами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющихся у них текущим обязательствам. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, а в условиях инфляции к прямым потерям за счет их обесценивания.

Поэтому эффективное управление денежными потоками имеет важное значение для всей деятельности организации. Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности их использования, поддерживания повседневной платежеспособности организации.

Основными функциями бухгалтерского аппарата по учету денежных средств является обеспечение контроля за соблюдением кассовой и расчетно-платежной системы, эффективным использованием собственных и заемных денежных средств, обеспечения сохранности денежных документов. Поэтому основными задачами бухгалтерского учета денежных средств являются: контроль правильности документального оформления, законности и целесообразности операций с наличными и безналичными денежными средствами, полное и своевременное отражение их в учете [10].

Безналичные расчеты сокращают потребность организации в наличных деньгах, снижают расходы на денежное обращение и обеспечивают их сохранность. Концентрация в банках свободных денежных средств может временно использоваться банками для осуществления своей деятельности.

В условиях рыночной экономики необходимо исходить из того, что умелое использование денежных потоков может приносить организации дополнительный доход, за счет рационального вложения свободных денежных средств (в депозиты банков, государственные ценные бумаги, ценные бумаги других организаций, инвестиционные фонды и так далее) [19, c. 38].

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и открытых особых счетах, в чековых книжках. Их приумножение, правильное использование, контроль за сохранностью – важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность организации, своевременность выплаты заработной платы его персоналу, расчетов с заказчиками, платежей в бюджет. Бухгалтерский учет денежных средств, расчетных и кредитных операций имеет важное значение для правильной операции организации денежного обращения, расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов [15, с.310].

Исходя из изложенного перед бухгалтерским учетом стоят следующие задачи:

- проверка своевременности и правильности документального оформления операций с денежными средствами, расчетами, полное, достоверное отражение их в учете;

- обеспечение сохранности и контроля за использованием денежных средств в соответствии с их целевым назначением;

- контроль за рациональным вложением свободных денежных средств как источника, приносящего доход, а также контроля за получением долгов с дебиторов и других заемщиков;

- своевременное проведение инвентаризации, денежных средств и расчетов выявления ее результатов и отражения в учете [22, с. 123];

- формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками, покупателями и заказчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Республики Беларусь при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и подрядчиками, покупателями и заказчиками;

- контроль за состоянием дебиторской и кредиторской задолженности;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- контроль за выполнением плана поступления товаров в целом, а также по источникам поступления;

- контроль выполнения договорных обязательств поставщиками по количеству (объему), ассортименту, качеству, срокам поставок товаров;

- контроль за правильным определением количества, качества, цен, стоимости товаров, поступивших на предприятие своевременное и качественное оформления документов на поступившие товары;

- контроль за своевременным и полным оприходованием поступивших товаров материально-ответственными лицами, что является важным условием обеспечения сохранности товарно-материальных ценностей;

- контроль за осуществлением своевременных и правильных расчетов с поставщиками и подрядчиками, покупателями и заказчиками за поступившие и оприходованные товары [22, с. 264].

1.3 Особенности учета денежных средств и расчетных операций в международной практике

Понятие денежных средств отражается в международном стандарте финансовой отчетности №7 «Отчет о движении денежных средств».

Денежные средства включают в себя:

наличные деньги;

вклады до востребования (в том числе банковские овердрафты к получению до востребования).

Эквиваленты денежных средств держат для исполнения краткосрочных денежных обязательств. Они представляют собой краткосрочные, высоколиквидные вложения, легко обратимые в денежные средства и подвергающиеся незначительному риску изменения ценности.

Величина потоков денежных средств, возникающих в результате деятельности организации, представляется в отчете о движении денежных средств с использованием прямого или косвенного методов (согласно МСФО предпочтительнее использовать прямой метод).

Для упрощения вместо терминов «денежные потоки» и «денежные средства и их эквиваленты» необходимо использовать термин «денежные средства».

Международный стандарт финансовой отчетности МСФО (IAS) 7 «Отчеты о движении денежных средств» заключает в себе требование предоставления информации об исторических изменениях в денежных средствах и эквивалентах денежных средств компании посредством отчетов о движении денежных средств, в которых производится классификация поступлений и платежей денежных средств за период, получаемых от операционной, инвестиционной и финансовой деятельности. Информация о движении денежных средств компании дает пользователям финансовой отчетности основу для оценки способности компании создавать денежные активы. Компания обязана готовить отчет о движении денежных средств и представлять его в качестве составной части своей финансовой отчетности за каждый период, в котором представлялась финансовая отчетность.

Деятельность любой компании классифицируется как операционная, инвестиционная и финансовая. Операционная деятельность – основная деятельность, приносящая выручку компании, и прочая деятельность, отличная от инвестиционной и финансовой деятельности. Это та деятельность, которая прописана в уставе компании. Инвестиционная деятельность – это приобретение и продажа внеоборотных активов и других инвестиций, не относящихся к денежным эквивалентам. Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного капитала и заемных средств компании.

В стандарте МСФО (IAS) 7 содержатся следующие определения. Денежные средства – это денежные средства в кассе и на текущем счете компании. В белорусском учете в это понятие включаются вклады "до востребования". Вместе с тем депозитные вклады относятся к финансовым вложениям и в отчете о движении денежных средств не отражаются.

Эквивалентом денежных средств, отражаемых в отчете, являются краткосрочные, высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств и подвергающиеся незначительному риску изменения их стоимости. В белоруском учете к эквивалентам денежных средств относятся высоколиквидные краткосрочные финансовые вложения, отражаемые по строке 260 баланса. В данной строке отражаются все финансовые вложения сроком погашения менее одного года, но к эквивалентам денежных средств относятся только те, которые подлежат погашению в течение трех месяцев, т.е. в ближайший отчетный период.

Согласно МСФО (IAS) 21 «Влияние изменения валютных курсов» компания оформляет свои отчеты в той валюте, которая наиболее точно представляет экономические эффекты основообразующих операций, событий и условий. Иными словами, руководство компании само определяет вид валюты, в которой будет подготавливаться отчетность. В интересах бизнеса это может быть валюта той страны, в которой зарегистрирована компания, или та валюта, которую применяет материнская компания. Выбор может быть сделан и исходя из иных экономических соображений.

Денежные средства в иностранной валюте отражаются в валюте отчетности компании путем ее пересчета с учетом обменного курса валют между отчетной и иностранной валютами на дату движения денежных средств. В Республике Беларусь отчетность может составляться только в национальной валюте, т.е. в белорусских рублях.

Компания должна представлять потоки денежных средств операционной деятельности, используя: прямой метод, при котором раскрываются основные виды валовых денежных поступлений и валовых денежных платежей; косвенный метод, при котором чистая прибыль или убыток корректируются с учетом результатов операций неденежного характера. Прямой метод основан на отражении движения денежных средств на денежных счетах (касса, банк и т.п.). В соответствии с МСФО (IAS) 7 при использовании прямого метода данные в отчете о движении денежных средств формируются из учетных записей компании либо путем корректировки продаж и себестоимости продаж от основных и прочих видов деятельности. При косвенном методе отражается прибыль с учетом всех корректировок неденежного характера. Но остаток чистых денежных средств должен совпадать с определенным остатком по прямому методу. Косвенный метод применяется только для операционного вида деятельности в управленческих целях, так как он позволяет спланировать наличие свободного остатка денежных средств на определенную дату. Сравнивая два способа составления отчета о движении денежных средств и два соответствующих формата представления, можно отметить более высокую информативность косвенного формата для целей диагностики.

В отчете, составленном прямым методом, в отличие от отчета, составленного косвенным, мы не найдем весьма важных показателей, характеризующих источники финансирования, – чистой прибыли и амортизационных отчислений, изменений в оборотных средствах, в том числе образуемых за счет капитала. Каждый метод составления отчета представляет необходимую информацию пользователям. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах компании, их движении в виде потоков денежных средств.

Порядок составления отчета о движении денежных средств в международной практике и по действующей в Республике Беларусь в настоящее время существенно различный.

Другим отличием является то, что согласно МСФО перемещение между отдельными статьями денежных средств и их эквивалентов рассматривается как способ управления ими и поэтому не включается в расчет оттоков и притоков денежных средств. Составление формы № 4 не предусматривает исключения внутреннего движения денежных средств, что в значительной степени снижает ее аналитичность [47, с.171].

Для составления отчета необходимо однозначное понимание ключевых терминов, характеризующих денежные средства и их эквиваленты, потоки денежных средств (денежные потоки), чистый денежный поток, текущую, инвестиционную и финансовую деятельность.

1.4 Нормативная правовая база, регулирующая учет денежных средств и расчетных операций

За последние годы в бухгалтерском учете и отчетности произошли существенные изменения, адекватно отражающие процессы становления в экономике страны рыночных отношений. В целях единообразия в ведении и соблюдении принципов бухгалтерского учета, соответствия организации бухгалтерского учета в Республике Беларусь международным стандартом бухгалтерского учета и отчетности осуществляется система государственного нормативного регулирования бухгалтерского учета. В настоящее время в Республике Беларусь сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

Правовое регулирование бухгалтерского учета денежных средств и расчетов можно представить в следующем иерархическом порядке.

К первому уровню относятся:

Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.1994 № 3321-XII с изменениями и дополнениями от 26.12.2007 №302-3. Данный Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь.

Указ Президента Республики Беларусь «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь» от 16.10.2009. № 510, с изменениями и дополнениями от 09.03.2010 № 143. Данный указ утвержден в целях совершенствования контрольной (надзорной) деятельности в Республике Беларусь, определения единого порядка ее проведения, создания дополнительных условий для развития эффективных форм хозяйствования.

Указ Президента Республики Беларусь «Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями» от 29.06.2000г.№ 359 (с изменениями и дополнениями от 24.10.2011г. № 482). Данный документ распространяется на расчеты, которые осуществляются на территории Республики Беларусь юридическими лицами, их обособленными подразделениями и индивидуальными предпринимателями, устанавливает очередность платежей.

Указ Президента Республики Беларусь «О дополнительных мерах по регулированию экономических отношений» от 16.01.2002 № 40 с изменениями и дополнениями от 05.12.2011 № 568. Данный указ принят в целях совершенствования государственного регулирования экономических отношений, обеспечения защиты интересов государства, а также прав субъектов предпринимательской деятельности.

Постановление Совета Министров Республики Беларусь «Государственная программа перехода на международные стандарты бухгалтерского учета в Республике Беларусь» от 04.05.1998 № 694 с изменениями и дополнениями от 09.07.2003 № 922. Данное постановление принято с целью приведения национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности и требованиями рыночной экономики.

Ко второму уровню относятся положения (стандарты) по бухгалтерскому учету и отчетности, утверждаемые Министерством финансов Республики Беларусь и другими органами, на которые законодательно возложены функции нормативного регулирования бухгалтерского учета.

Ко второму уровню относятся:

Постановление Министерства финансов Республики Беларусь «Об утверждении Типового плана счетов бухгалтерского учета» от 29.06.2011 № 50. Данный документ устанавливает применение Типового плана счетов бухгалтерского учета.

Постановление Министерства финансов Республики Беларусь «Об учетной политике для целей бухгалтерского учета» от 17.04.2002 № 62 с изменениями и дополнениями от 26.05.2008 № 85. Данный документ устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организации. Инструкция является элементом системы нормативного регулирования бухгалтерского учета в Республике Беларусь и должно применяться с учетом других нормативных правовых актов по бухгалтерскому учету.

Инструкция об организации исполнения платежей с текущих (расчетных) счетов в белорусских рублях в очередности, установленной законодательством, утвержденная постановлением Правления Национального банка Республики Беларусь от 29.03.2001 № 63, в редакции постановления от 30.08.2011 № 356. Инструкцией определен порядок осуществления платежей в рамках установленных групп очередности, например платежей в счет неотложных нужд, перечисления (выдачи) денежных средств на оплату труда и так далее.

Инструкция о банковском переводе, утвержденная постановлением Правления Национального банка Республики Беларусь от 29.03.2001 № 66, с учетом изменений от 13.02.2012 № 45. В данном документе отражены основные определения, определяется порядок осуществления безналичных расчетов в белорусских рублях и иностранной валюте в форме банковского перевода. Пунктом 8 Инструкции определен порядок возврата средств, зачисленных на счет организации в результате технической ошибки.

Инструкция по учету и оплате расчетных документов, не оплаченных по вине банков и небанковских кредитно-финансовых организаций, утвержденная постановлением Правления Национального банка Республики Беларусь от 28.07.2005 № 111, с учетом изменений от 11.03.2010 № 49. Инструкция определяет порядок учета и оплаты банками расчетных документов в белорусских рублях, не исполненных по вине банков (при отсутствии (недостаточности) средств на корреспондентском счете банка, открытом в Национальном банке Республики Беларусь, а также по иным причинам).

Инструкция о порядке совершения валютно-обменных операций с участием юридических лиц и индивидуальных предпринимателей, утвержденная постановлением Правления Национального банка Республики Беларусь от 28.07.2005 № 112, с изменениями и дополнениями от 17.10.2011 №448. Данная Инструкция определяет порядок совершения валютно-обменных операций банками, субъектами валютных операций, банками-нерезидентами и индивидуальными предпринимателями. Действие Инструкции не распространяется на валютно-обменные операции, осуществляемые при использовании корпоративных банковских пластиковых карточек.

Инструкция о порядке осуществления обязательной продажи иностранной валюты на внутреннем валютном рынке, утвержденная постановлением Правления Национального банка Республики Беларусь от 13.09.2006 № 129, с изменениями и дополнениями от 25.08.2011 №350. Данный документ определяет размер обязательной продажи иностранной валюты на внутреннем валютном рынке и единый порядок осуществления юридическими лицами (кроме банков, небанковских кредитно-финансовых организаций, страховых организаций, резидентов свободных экономических зон Республики Беларусь) и индивидуальными предпринимателями, являющимися резидентами Республики Беларусь, обязательной продажи иностранной валюты на внутреннем валютном рынке.

Постановление Правления Национального банка Республики Беларусь от 3 апреля 2009 года № 40 «Об открытии банковских счетов». Данный документ регламентирует порядок открытия в Республике Беларусь банками, небанковскими кредитно-финансовыми организациями, Национальным банком Республики Беларусь текущих (расчетных) счетов, субсчетов и специальных счетов, благотворительных, временных, корреспондентских счетов, карт-счетов с учетом требований законодательства.

Постановление Правления Национального банка Республики Беларусь от 31.12.2008 № 211 «О проведении банками и небанковскими кредитно-финансовыми организациями операций с платежными документами в иностранной валюте». Данным документом регламентируется порядок проведения операций с платежными документами в иностранной валюте.

Третий уровень – это методические указания и рекомендации, разрабатываемые Министерством финансов Республики Беларусь и другими органами в соответствии с действующим законодательством и содержащие более детальные рекомендации по организации учета соответствующих объектов. К этому уровню относятся:

Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Министерства финансов Республики Беларусь от 30.11.2007 № 180 с изменениями и дополнениями от 22.04.2010 № 50. Инструкция устанавливает единый порядок проведения инвентаризации активов и обязательств организаций, ведущих в соответствии с законодательством бухгалтерский учет, оформления результатов инвентаризации и отражения их в бухгалтерском учете.

Инструкция по применению Типового плана счетов бухгалтерского учета, утвержденная постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50. Инструкция устанавливает единые подходы к применению Типового плана счетов бухгалтерского учета и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В Инструкции приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, экономическое содержание обобщаемых фактов хозяйственной деятельности, порядок отражения наиболее распространенных из них.

Правила проведения валютных операций, утвержденные постановлением Правления Национального банка Республики Беларусь от 30.04.2004 № 72, с учетом изменений от 24.05.2010 №169. Правила проведения валютных операций определяют единый порядок осуществления юридическими лицами, в том числе банками и небанковскими кредитно-финансовыми организациями, индивидуальными предпринимателями и физическими лицами валютных операций.

Четвертый уровень занимают рабочие инструкции и указания по учету соответствующих операций и объектов непосредственно на ОАО «Барановичхлебопродукт», в которых на основе общеустановленных правил и принципов формируется учетная политика организации, свои подходы к раскрытию бухгалтерской информации в отчетах, представляемых заинтересованным пользователям.

К этому уровню относятся:

Устав ОАО «Барановичхлебопродукт».

Учетная политика ОАО «Барановичхлебопродукт» на 2012 год, утвержденная приказом руководителя организации. Она разработана Главным бухгалтером ОАО «Барановичхлебопродукт» и раскрывает особенности бухгалтерского учета (Приложение А).

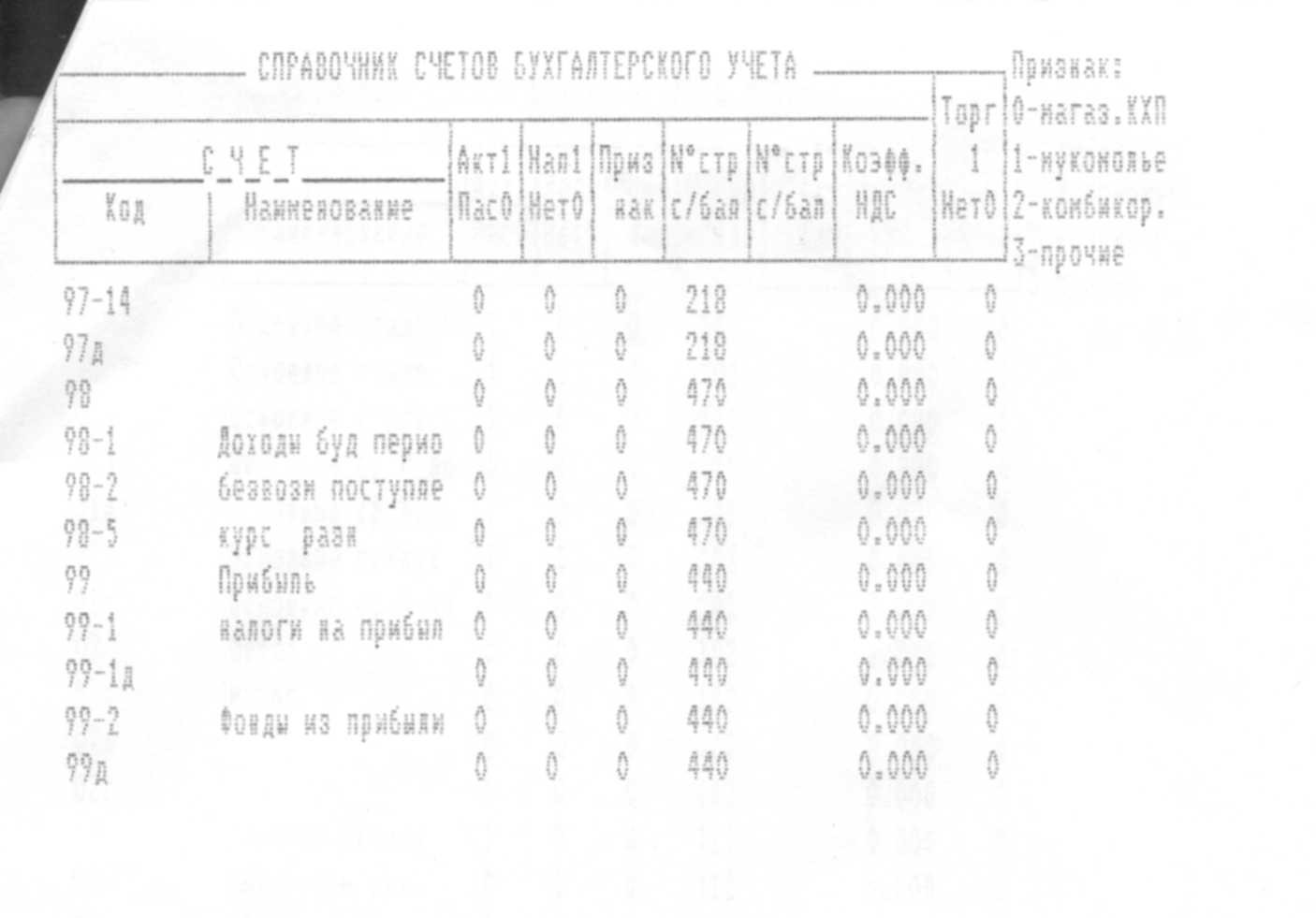

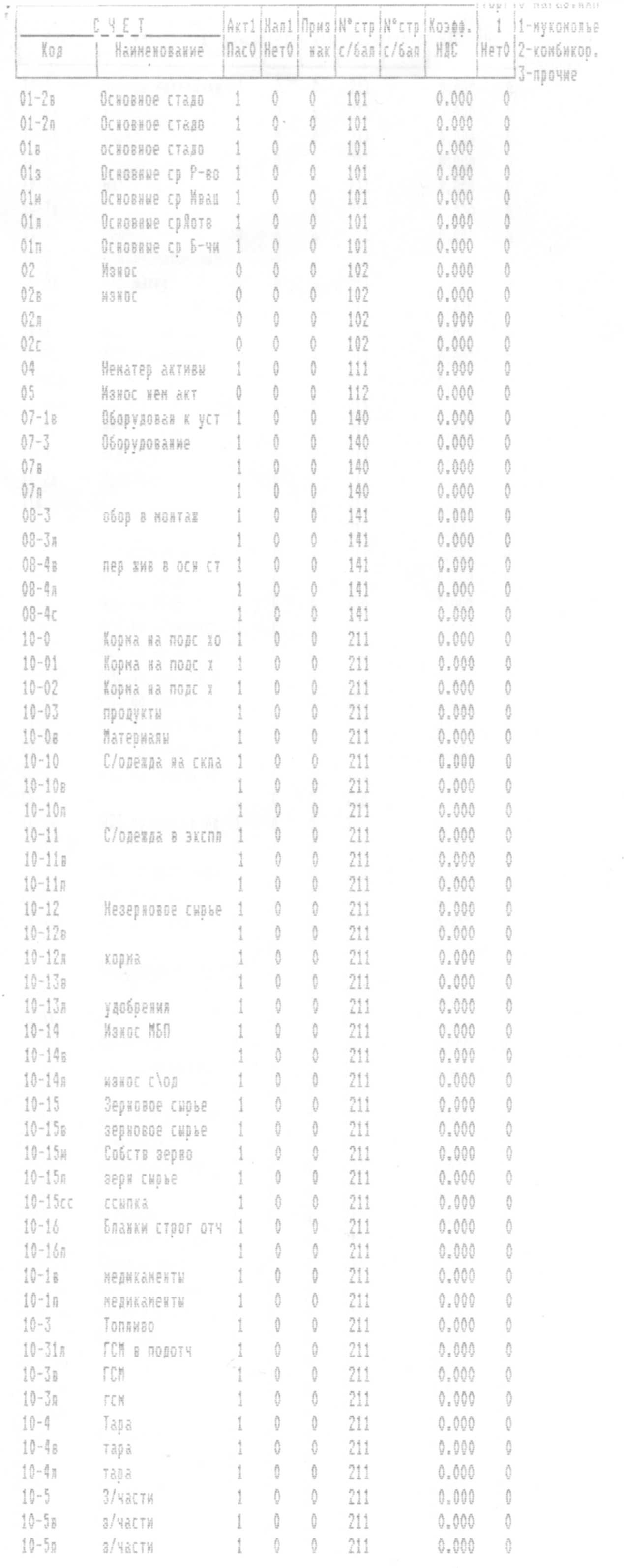

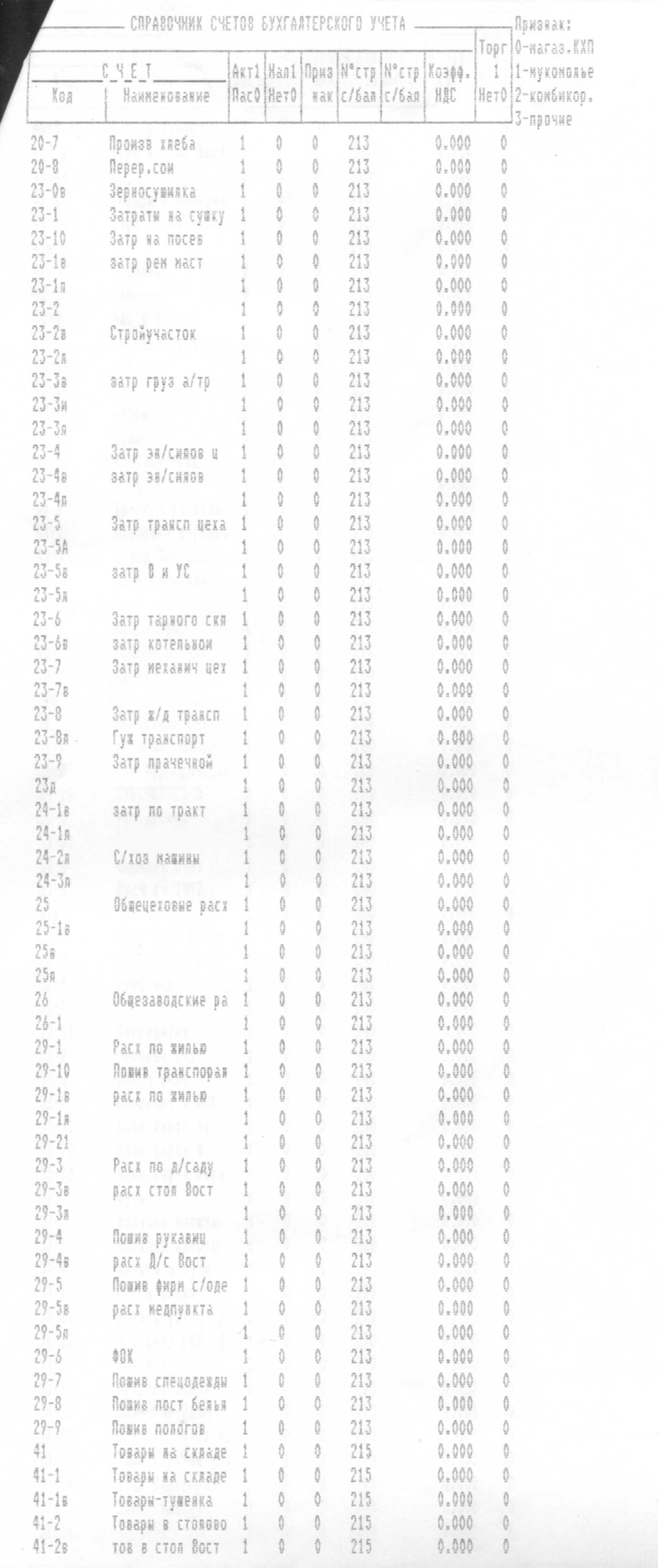

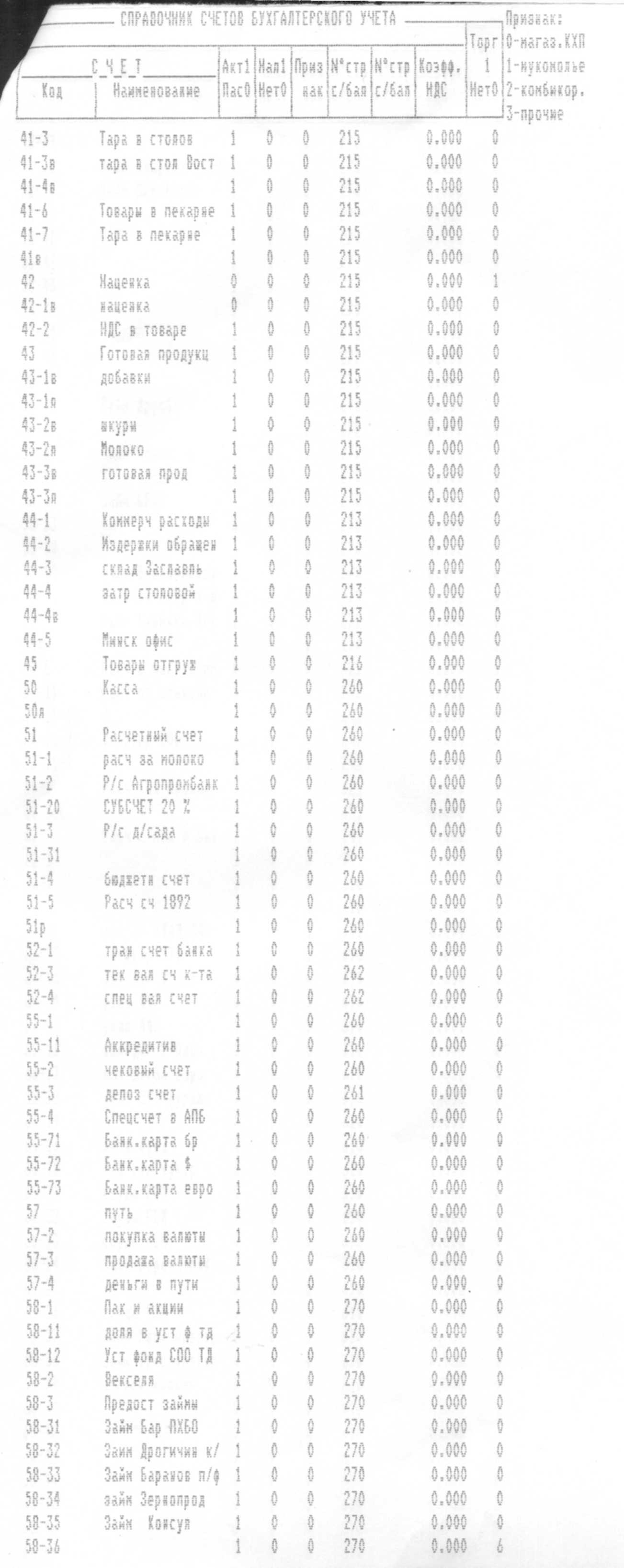

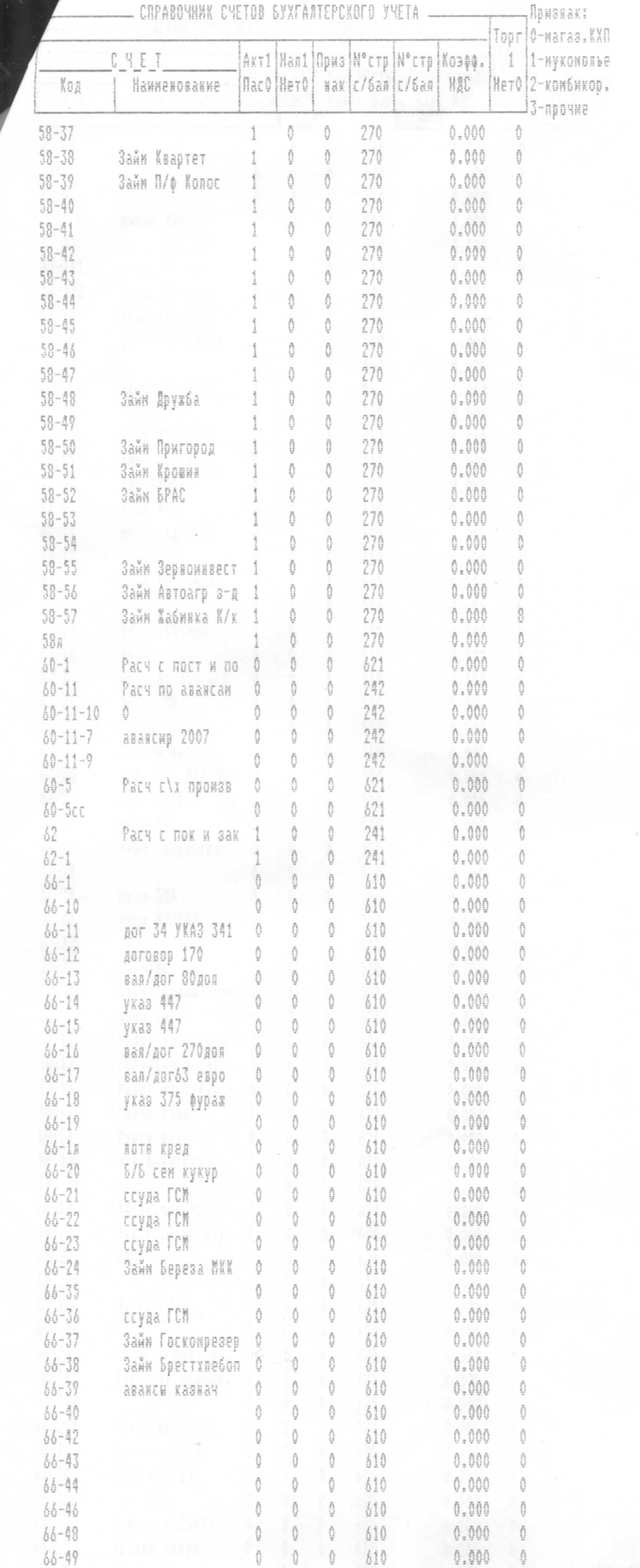

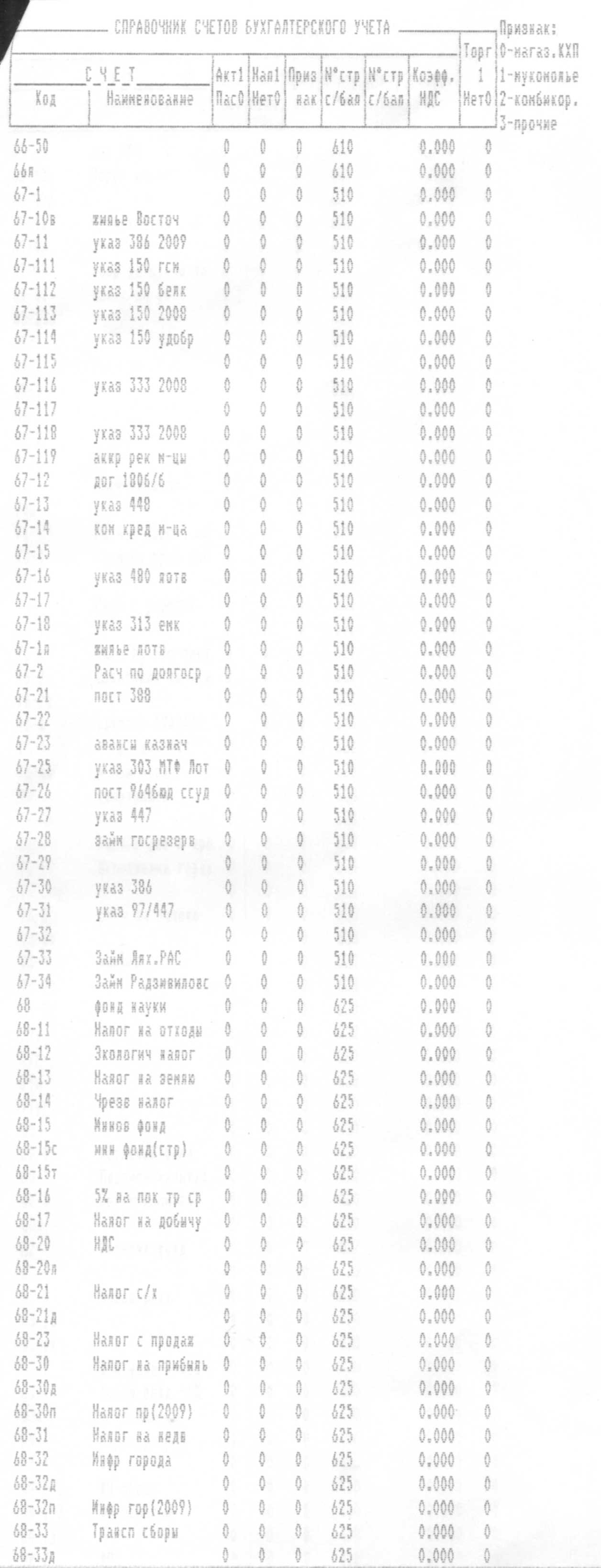

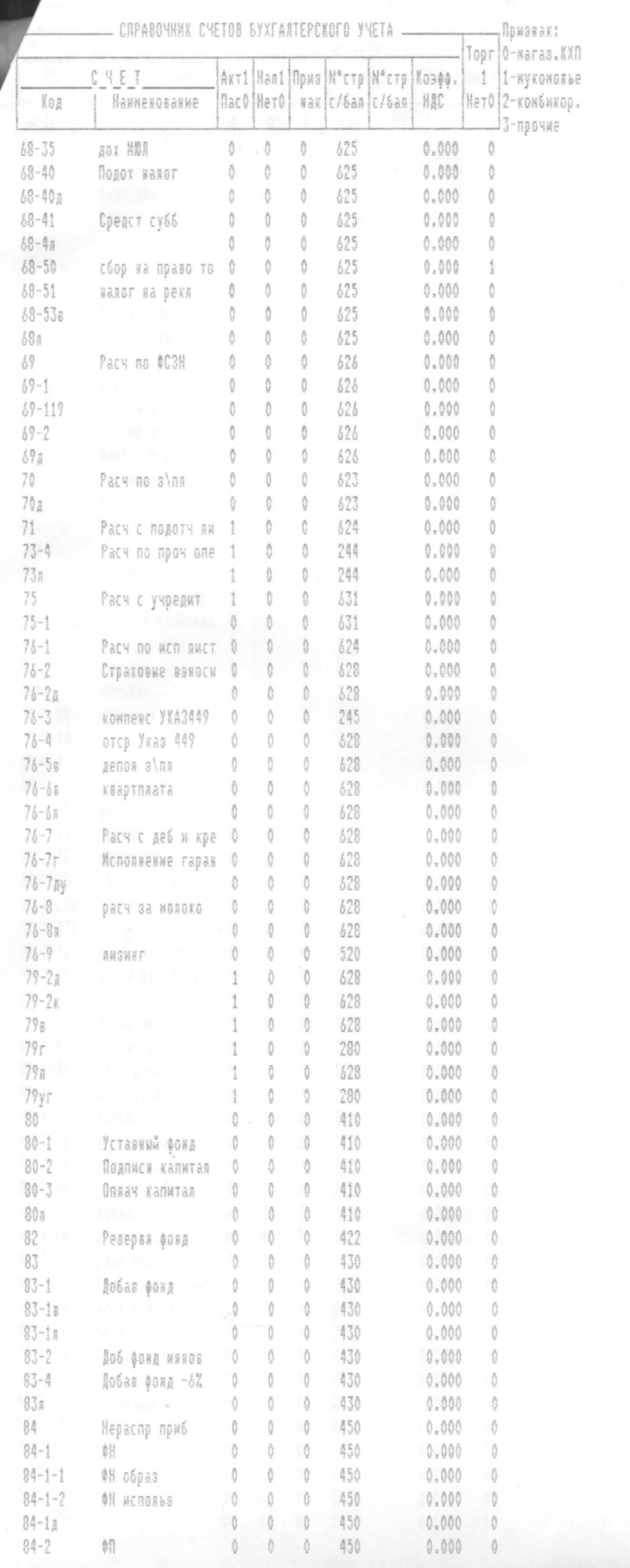

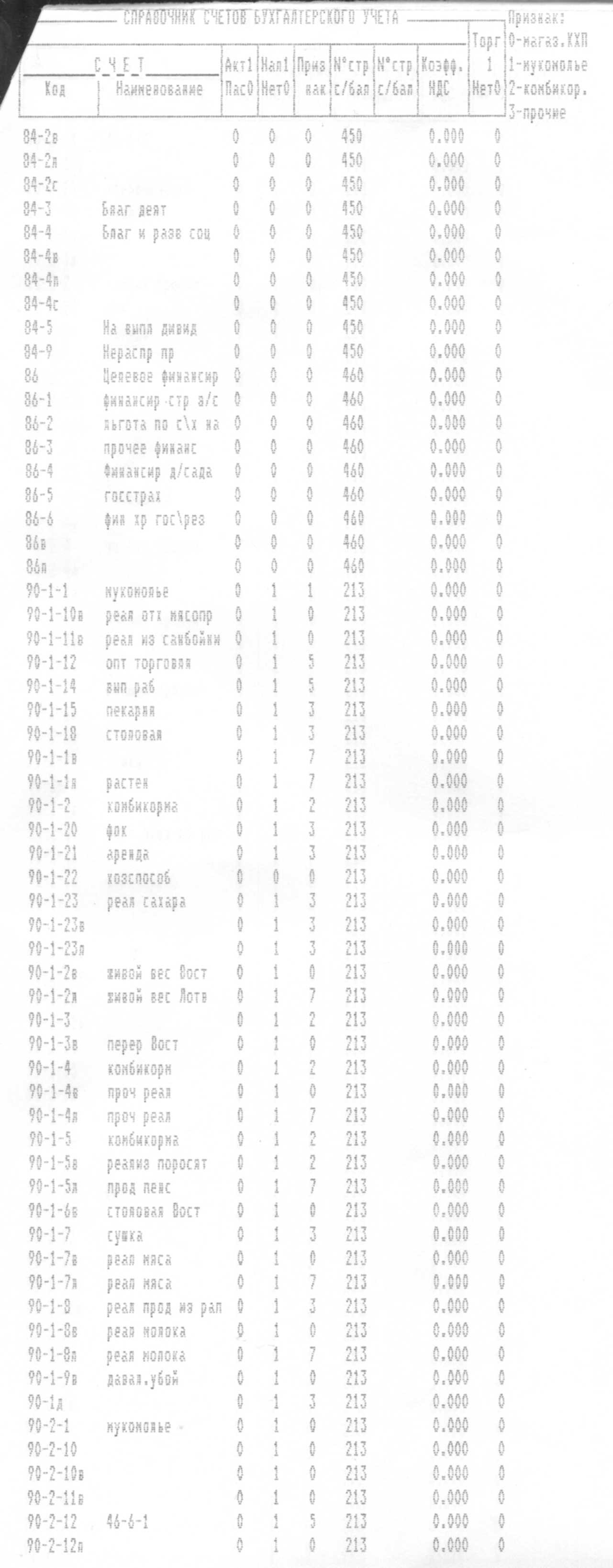

Рабочий план счетов, разработанный и утвержденный в организации на основе Типового плана счетов бухгалтерского учета, в котором предусмотрены аналитические счета для ведения бухгалтерского учета (Приложение Б).

При осуществлении учёта денежных средств и расчетов в ОАО «Барановичхлебопродукт» руководствуются перечисленными нормативными правовыми документами.

По результатам приведённого исследования видно, что учёт денежных средств и расчетов регулируется значительным количеством нормативных правовых документов, в которые постоянно вносятся изменения и дополнения, что требует от работников бухгалтерии их хорошего знания, систематического изучения и правильного применения в практической деятельности с целью предупреждения ошибок и обеспечения достоверности информации о движении денежных средств и состоянии расчетов.

ГЛАВА 2 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ

2.1 Порядок открытия текущих (расчетных) счетов в банке

Согласно действующему законодательству, основные расчеты в Республике Беларусь осуществляются в безналичном порядке. Посредником при осуществлении этих операций выступает учреждение банка, которое выбирается юридическим лицом самостоятельно и с которым заключается договор расчетно-кассового обслуживания. В последнем оговаривается обязанность банка принимать и зачислять денежные средства, поступающие на счет клиента, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и о проведении других операций по счету, определяется ответственность сторон и размер комиссионного вознаграждения за проведение банковских операций [4, с. 34].

С принятием Декрета Президента Республики Беларусь от 16 января 2009 года №1 «О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования» (далее - Декрет №1) порядок открытия счетов упростился. В развитие данного законодательного акта было принято Постановление Правления Национального банка Республики Беларусь от 3 апреля 2009 года №40 «Об открытии банковских счетов» (далее - Постановление №40), которое отменило Инструкцию о порядке открытия и закрытия банками и небанковскими кредитно-финансовыми организациями банковских счетов, утвержденную постановлением Правления Национального банка Республики Беларусь от 20 июня 2007 г. №127 (далее - Инструкция №127). Действующее в настоящее время законодательство не содержит ограничений в части количества текущих (расчетных) счетов, которые может открыть одно юридическое лицо, как не содержит и дополнительных условий открытия второго и последующих счетов.

Ранее Инструкцией №127 детально были определены действия банка и клиента при открытии, переоформлении и закрытии счета, а с принятием Постановления №40 установлены лишь общие правила в данной сфере, в соответствии с которыми банки обязаны принять локальные нормативные правовые акты, определяющие порядок открытия, закрытия, переоформления банковских счетов. В связи с изложенным следует отметить, что указанный порядок будет отличаться в различных банках.

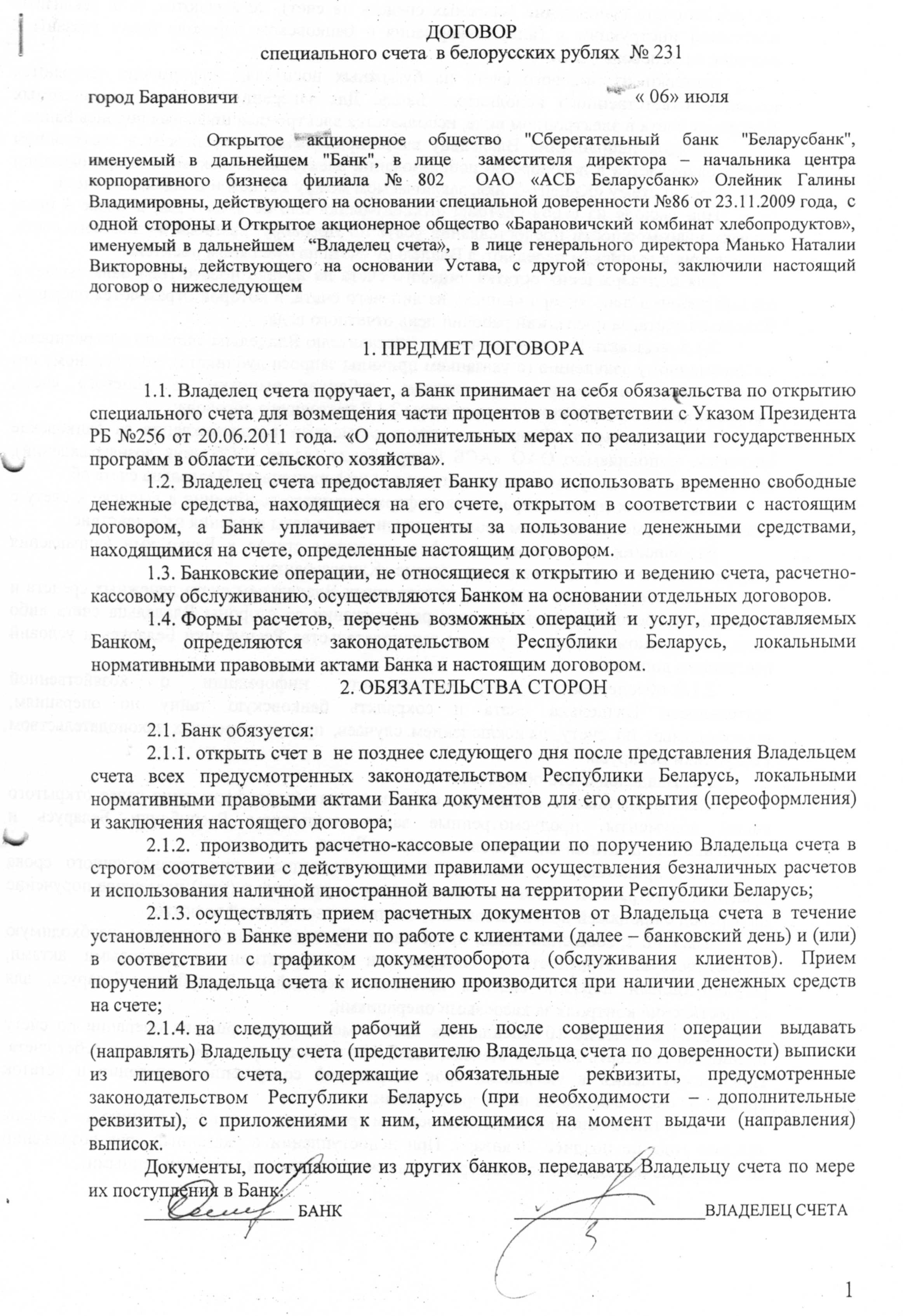

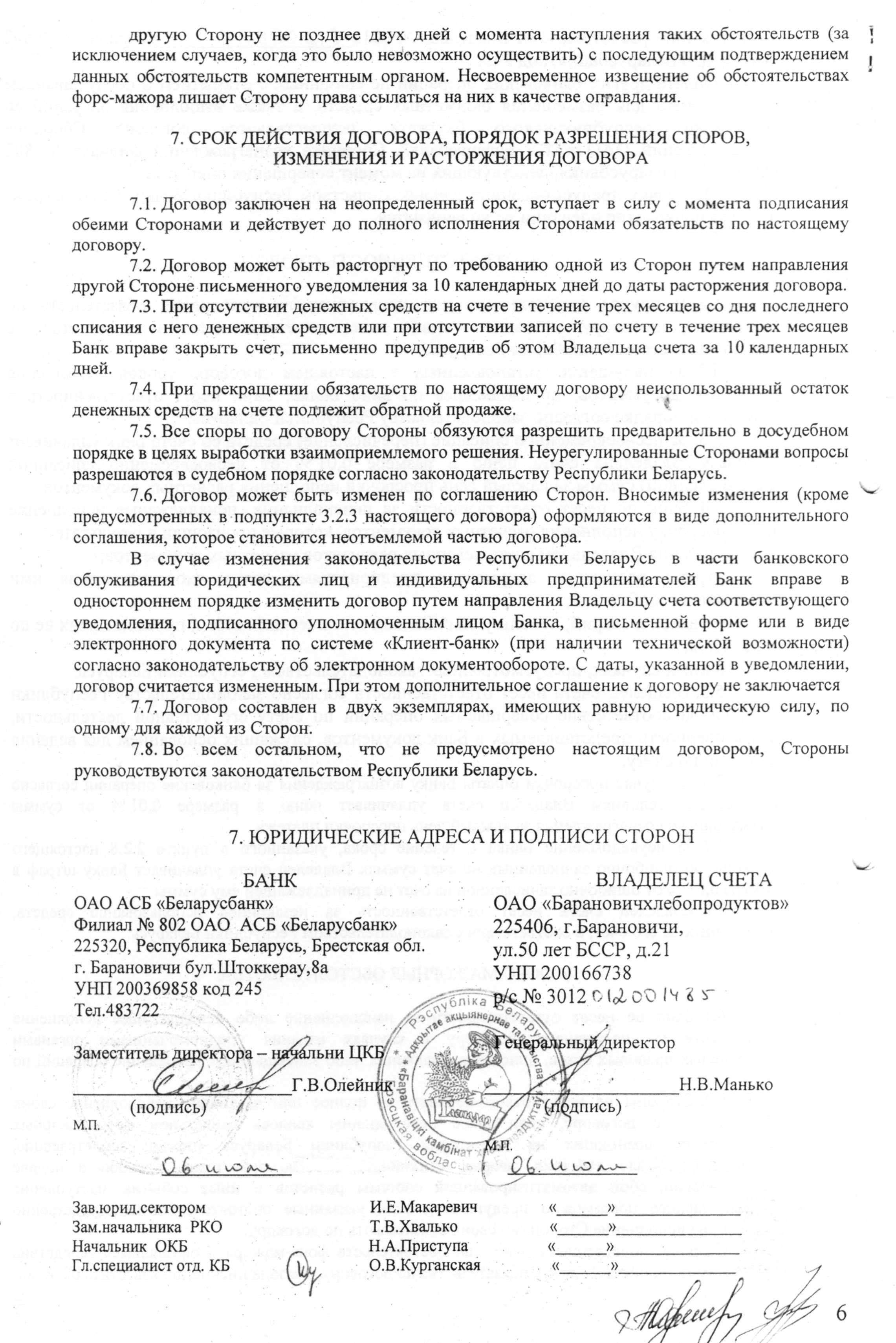

Основанием для открытия счета является договор банковского счета, который заключается путем составления одного документа, подписанного сторонами (Приложение В). Постановлением № 40 изменен подход к определению банковского счета. Теперь к банковским счетам отнесены: текущие (расчетные) счета, субсчета, специальные счета, благотворительные, временные, корреспондентские счета, карт-счета. Порядок открытия других счетов (счета по учету вкладов (депозитов), доверительные (трастовые) счета, счета по учету аккредитивов) определяется банками самостоятельно.

В соответствии со Статьей 197 Банковского кодекса Республики Беларусь по договору текущего (расчетного) банковского счета одна сторона (банк или небанковская кредитно-финансовая организация) обязуется открыть другой стороне (владельцу счета) текущий (расчетный) банковский счет для хранения денежных средств владельца счета и (или) зачисления на этот счет денежных средств, поступающих в пользу владельца счета, а также выполнять поручения владельца счета о перечислении и выдаче соответствующих денежных средств со счета, а владелец счета предоставляет банку или небанковской кредитно-финансовой организации право использовать временно свободные денежные средства, находящиеся на счете, с уплатой процентов, определенных законодательством Республики Беларусь или договором. Банковский счет открывается владельцу счета не позднее следующего рабочего дня после заключения договора банковского счета. После открытия банковского счета документы по его открытию помещаются в дела, оформляемые для каждого владельца счета отдельно.

Для открытия расчетного счета, в соответствии с Декретом №1, ОАО «Барановичхлебопродукт» в банк предоставил следующие документы:

заявление на открытие счета;

копию (без нотариального засвидетельствования) устава ОАО «Барановичхлебопродукт»;

копию (без нотариального засвидетельствования) свидетельства о государственной регистрации ОАО «Барановичхлебопродукт»;

карточку с образцами подписей должностных лиц (директора и главного бухгалтера) ОАО «Барановичхлебопродукт», имеющих право подписи документов для проведения расчетов, и оттиска печати.

Другие документы для открытия текущих (расчетных) счетов юридическими лицами, индивидуальными предпринимателями в банк, небанковскую кредитно-финансовую организацию не представляются, более того истребование иных документов запрещается. Теперь нет необходимости получать какие-либо документы из Инспекции Министерства по налогам и сборам Республики Беларусь, из территориального органа Фонда социальной защиты населения (далее ФСЗН), из Республиканского унитарного предприятия «Белгосстрах».

Банки в течение одного банковского дня с даты открытия (закрытия) плательщикам текущего (расчетного) и иных счетов, обязаны направить органу ФСЗН сообщение об их открытии (закрытии), в том числе в электронном виде. Банки не имеют права закрывать текущие (расчетные) и иные счета, за исключением счетов, перечень которых определяется законодательными актами Республики Беларусь, без сведений органов ФСЗН о наличии либо об отсутствии задолженности плательщика ФСЗН.

Аналогичным образом открываются счета для организаций, вновь созданных, реорганизуемых, а также созданных ранее.

По текущему (расчетному) банковскому счету банк и небанковская кредитно-финансовая организация осуществляют следующие операции: зачисление на счет денежных средств, поступивших на имя его владельца; перечисление со счета денежных средств иным лицам, в том числе банку и (или) небанковской кредитно-финансовой организации; выдачу со счета наличных денежных средств; иные операции, предусмотренные законодательством Республики Беларусь или договором текущего (расчетного) банковского счета.

Таким образом, порядок открытия счетов ОАО «Барановичхлебопродукт» и оформления сопутствующих этой процедуре документов значительно упростился, а самостоятельная регламентация банками порядка открытия некоторых видов счетов будет способствовать развитию конкуренции на данном сегменте рынка. Следует отметить, что Постановление №40 регулирует исключительно порядок открытия счетов, такие вопросы как закрытие счетов и их переоформление с момента вступления в силу данного документа и до момента написания курсовой ни одним единым документом не урегулированы, так как Инструкция №127, ранее регулировавшая данные вопросы, утратила силу. Таким образом, перечень необходимых документов, в том числе и для закрытия счета необходимо искать в разных нормативно-правовых актах, что, безусловно, не способствует становлению единства.

2.2 Документальное оформление движения денежных средств и расчетных операций

Операции по расчетному счету производятся банком на основании документов, оформленных самой организацией-владельцем счета или с ее согласия (акцепта). В отдельных случаях, предусмотренных законодательством, банк может производить принудительное списание денежных средств с расчетного счета (по решению налоговых органов, по исполнительным листкам, искам).

Прием и выдача наличных денег или безналичные перечисления ОАО «Барановичхлебопродукт» производятся банком на основании документов специальных форм, которые могут быть выданы в письменной или электронной форме. Они должны соответствовать установленным стандартам и иметь обязательные реквизиты.

При оформлении документов не допускаются помарки, подчистки и исправления. Банковские документы действительны к предъявлению в обслуживаемый банк в течение десяти календарных дней, не считая дня их выписки [3, с. 319].

Основными документами для осуществления операций по расчетам в ОАО «Барановичхлебопродукт» являются:

объявление на взнос наличными – данным документом оформляется сдача наличности денежных средств в банк. Представляет собой комплект документов из объявления, ордера и квитанции. Квитанция с печатью кассы банка вручается вносителю денежных средств в подтверждение приема от него денежных средств; объявление остается в кассе банка; ордер выдается организации вместе с выпиской банка и подтверждает факт зачисления денежных средств на счет организации;

денежные чеки – с их помощью оформляется получение денег с расчетного счета ОАО «Барановичхлебопродукт». Для получения чековой книжки ОАО «Барановичхлебопродукт» в обслуживающий банк представляет заявление-обязательство на получение чековой книжки и поручение для депонирования средств за подписями лиц, которым дано право подписывать документы для совершения операций по счету организации, с проставлением оттиска печати;

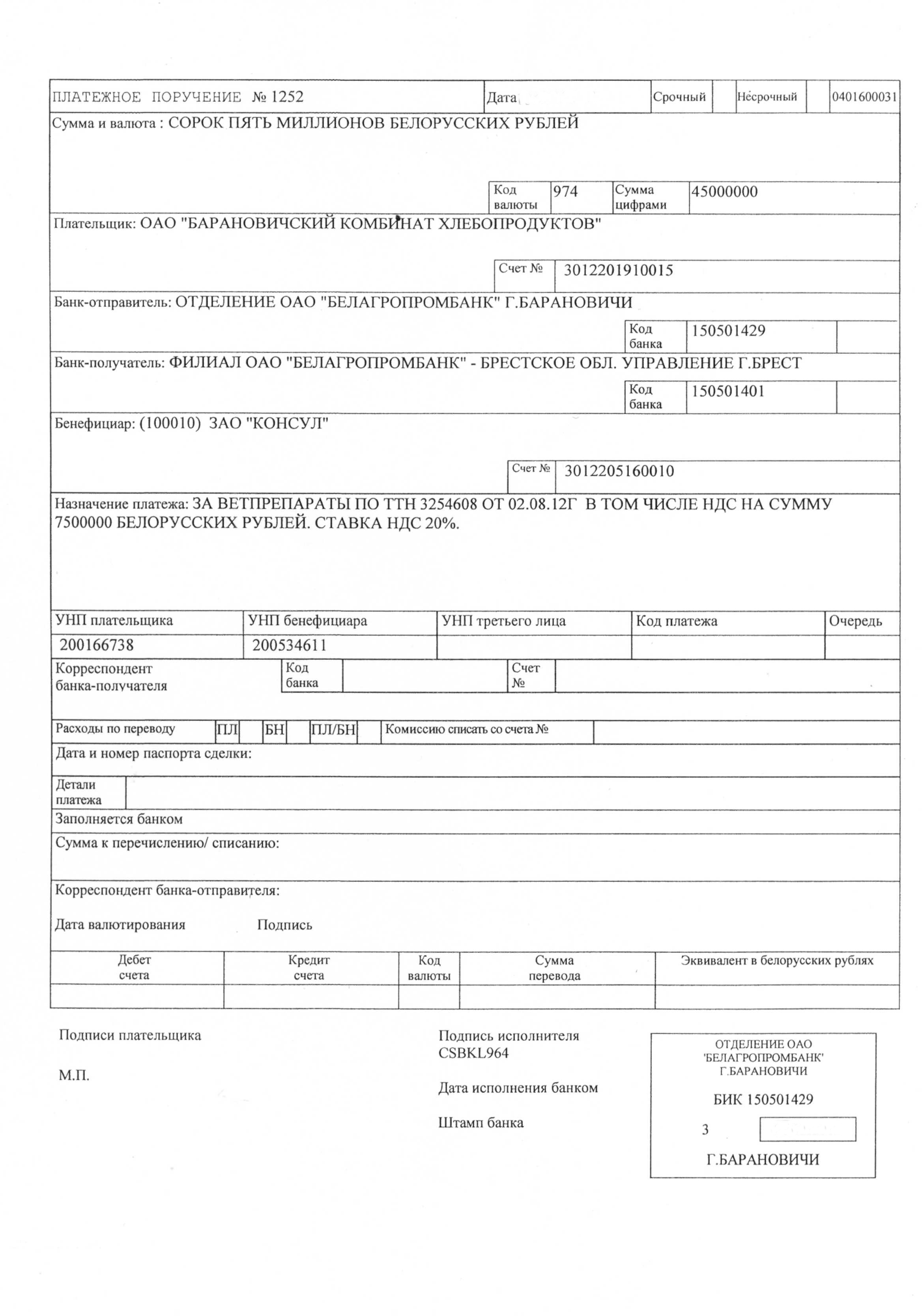

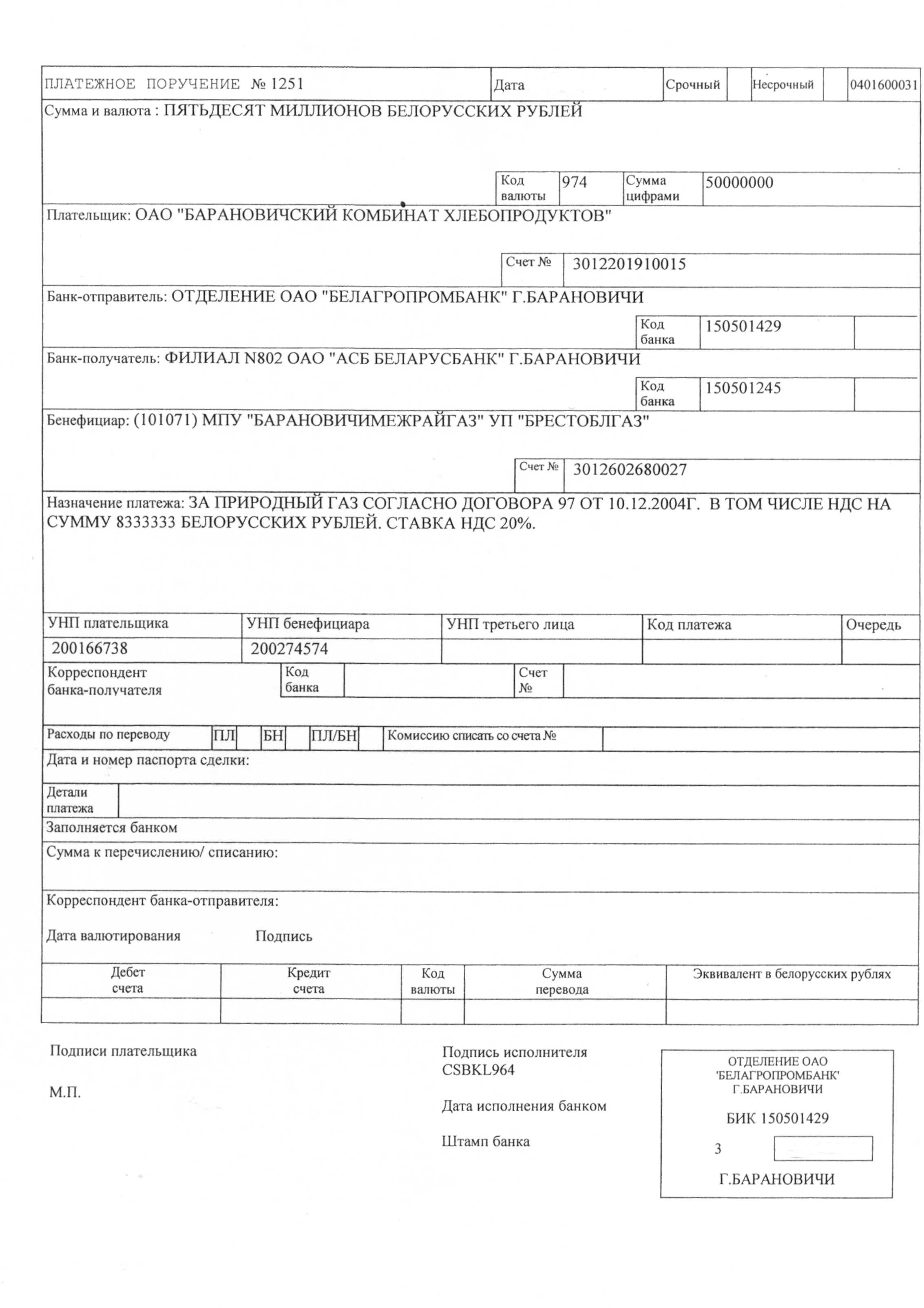

платежное поручение – это платежная инструкция, согласно которой банк - отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару) (Приложения Г, Д);

платежное требование – это платежная инструкция, содержащая требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк;

платежное требование-поручение – это платежная инструкция, содержащая требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, провести платежи по другим операциям на основании направленных ему (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором [24, с. 154].

Все документы в ОАО «Барановичхлебопродукт» составляются без помарок и исправлений при помощи технических средств, подписывать их могут только те лица, образцы подписей которых есть на карточке в банке.

Отдельные операции в ОАО «Барановичхлебопродукт» также могут быть оформлены банком с использованием мемориального ордера, например, списание средств при частичной оплате платежного поручения, выставленного платежного требования и в других случаях.

В исследуемой организации внедрена система «Клиент-Банк», представляющая собой программное обеспечение, позволяющее организации подготавливать и направлять в банк на исполнение платежные и иные документы в режиме реального времени, контролировать состояние своих счетов, а также получать широкий спектр актуальной финансовой информации без непосредственного обращения в банк. Работая в системе «Клиент-Банк» ОАО «Барановичхлебопродукт» не приносит бумажное платежное поручение или другие расчетные документы в банк, так как электронное платёжное поручение имеет аналогичную законную силу.

Электронные документы подписываются должностными лицами аналогично бумажным документам. Вместо обычных подписей используются электронные цифровые подписи. В банке осуществляется проверка электронных цифровых подписей на каждом документе. Встроенные средства шифрования обеспечивают передачу информации между организацией и банком в зашифрованном виде.

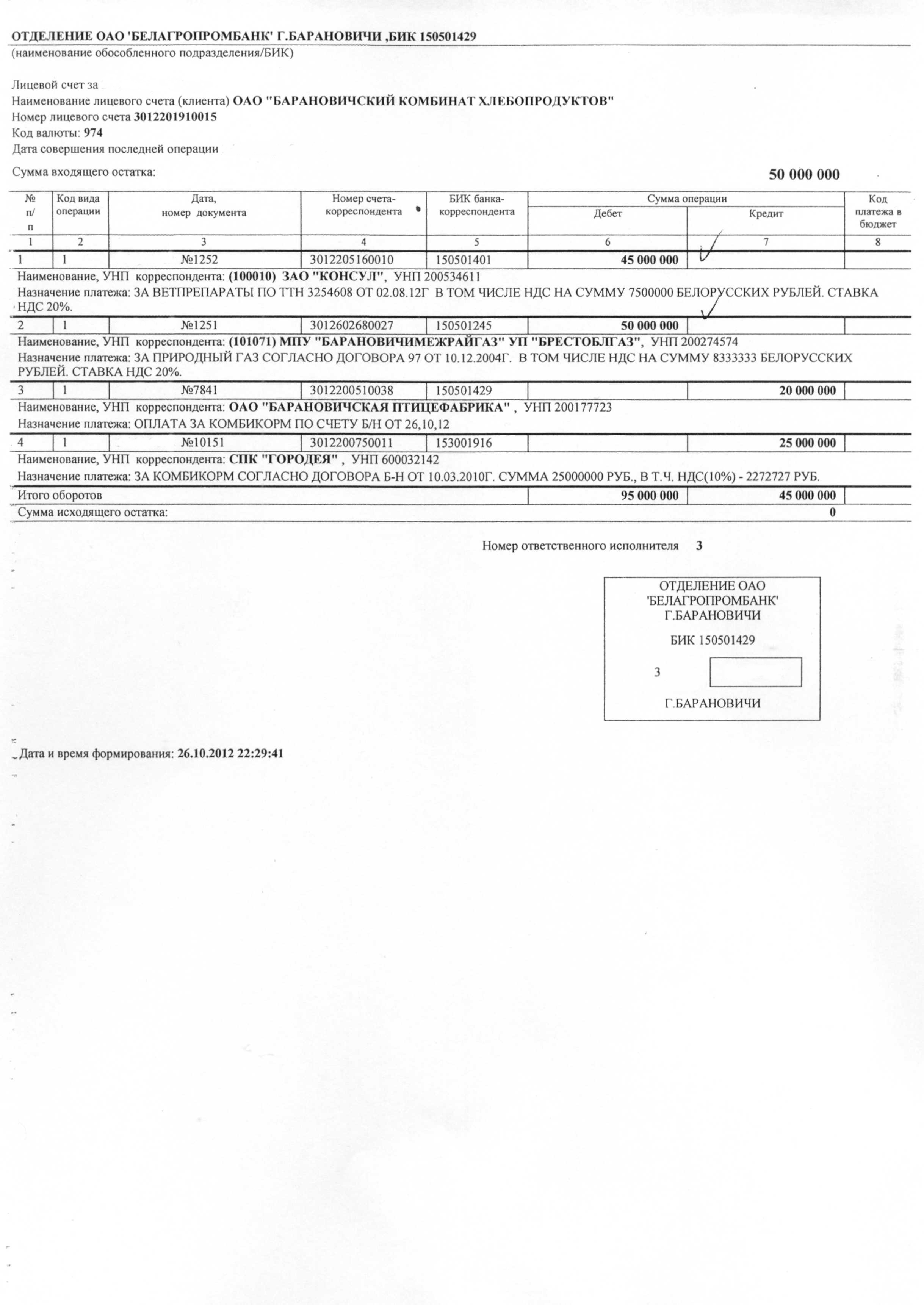

Для отражения в бухгалтерском учете поступления или списания денежных средств на расчетном счете в ОАО «Барановичхлебопродукт» предназначены выписки банка из лицевого счета (Приложение Е).

Организация ежедневно получает от банка копии выписок с расчетного счета с приложением к ним всех документов, на основании которых выполнены зачисления или списания. В выписках указываются дата формирования, номер расчетного счета организации в учреждении банка, наименование организации, остаток денег входящий (входящее сальдо), остаток исходящий (исходящее сальдо), суммы оборотов по дебету и кредиту счета, номер документа, на основании которого совершена операция, откуда и куда перечислены средства, а также код, счет, УНП корреспондента (Приложение Е).

При обработке и проверке правильности отражения операций по выпискам банка бухгалтер ОАО «Барановичхлебопродукт» у себя в учете все суммы, указанные в колонке «кредит», считает приходом (то есть дебетом), а суммы, проставленные в колонке «дебет», считает расходом организации (кредитом), так как для организации расчетный счет является активным, а для банка – источником денежных средств, то есть пассивным. Бухгалтер ОАО «Барановичхлебопродукт» также сверяет входящее сальдо с предыдущей выпиской, все проставленные в выписке суммы с суммами, указанными в приложенных документах, а затем против каждой проставляет номер корреспондирующего счета.

Таким образом, движение денежных средств ОАО «Барановичхлебопродукт» по счетам в банке находит отражение в выписке банка из лицевого счета, что позволяет контролировать данный процесс. При расчетах с поставщиками и подрядчиками ОАО «Барановичхлебопродукт» использует платежное поручение. Работая в системе «Клиент-Банк» ОАО «Барановичхлебопродукт» не приносит бумажное платежное поручение в банк, так как электронное платёжное поручение имеет аналогичную законную силу.

2.3 Синтетический и аналитический учет денежных средств и расчетных операций

Учет движения средств на расчетном счете в бухгалтерии ОАО «Барановичхлебопродукт» ведется на активном счете 51 «Расчетный счет». По дебету счета отражается поступление денежных средств на расчетный счет организации. По кредиту отражается списание денежных средств с расчетного счета организации, выдача денежных средств в кассу, перечисление на другие счета или другим организациям.

В ОАО «Барановичхлебопродукт» к счету 51 «Расчетный счет» открыты следующие субсчета:

51-1 – расчетный счет (расч. зЗа молоко);

51-2 – расчетный счет (ОАО «Агропромбанк»);

51-3 – расчетный счет (д/сад);

51-4 – расчетный счет (бюджет);

51-5 – расчетный счет (расч. сч. №1892).

По учету движения денежных средств по расчетному (текущему) счету ОАО «Барановичхлебопродукт» в исследуемом периоде производила следующие бухгалтерские записи, отраженные в таблице 2.1:

Таблица 2.1 – Корреспонденция счетов по учету движения денежных средств ОАО «Барановичхлебопродукт» по расчетному (текущему) счету за декабрь 2011 года

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, тысяч рублей |

Источник информации |

|

|

Дебет |

Кредит |

|||

|

Внесены наличные денежные средства на расчетный счет организации |

51 |

50 |

69533230 |

Главная книга |

|

Зачислены на расчетный счет денежные средства, находящиеся в пути |

51 |

57 |

13975695 |

Главная книга |

|

Возвращены излишне перечисленные денежные средства поставщикам и подрядчикам |

51 |

60 |

3584435 |

Главная книга |

|

Получена выручка от покупателей, заказчиков за реализованную им продукцию, товары, работы, услуги |

51 |

62 |

11227160958 |

Главная книга |

Окончание таблицы 2.1

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, тысяч рублей |

Источник информации |

|

|

Дебет |

Кредит |

|||

|

Получен лизинговый платеж от лизингополучателя, аванс от сторонней организации под доставку товаров, продукции, работ, услуг |

51 |

76 |

2767415 |

Главная книга |

|

Поступил рублевый эквивалент от продажи валютных средств (российских рублей), получены проценты по депозитам |

51 |

91 |

30987590 |

Главная книга |

|

Оплачены услуги банка |

26 |

51 |

71540962 |

Главная книга |

|

Оплачены хозяйственные расходы (детский сад) |

29 |

51/3 |

31540 |

Главная книга |

|

Поступили наличные деньги в кассу с текущего счета в банке |

50 |

51 |

16019900 |

Главная книга |

|

Оплачены счета кредиторов с текущего счета |

60 |

51 |

– |

Главная книга |

|

Погашены долгосрочные кредиты банков и проценты по ним |

67 |

51 |

– |

Главная книга |

|

Перечислена заработная плата на карт-счета работникам организации |

70 |

51 |

– |

Главная книга |

|

Перечислены денежные средства, причитающиеся к уплате Фонду социальной защиты населения |

69 |

51 |

– |

Главная книга |

|

Перечислены денежные средства, причитающиеся к уплате, по платежам в бюджет |

68 |

51 |

– |

Главная книга |

|

Перечислены денежные средства с расчетного счета различным кредиторам |

76 |

51 |

– |

Главная книга |

|

Перечислены алименты взыскателям, удерживаемые из заработной платы должников |

76 |

51 |

– |

Главная книга |

|

Перечислены денежные средства на карт-счета работников, находящихся в командировке |

71 |

51 |

– |

Главная книга |

Примечание – Источник: собственная разработка

Из представленных проводок видно, что бухгалтерские проводки по учету денежных средств составляются в соответствии с Инструкцией по применению Типового плана счетов бухгалтерского учета.

Для отражения оборотов по кредиту счета 51 «Расчетные счета» служит в ОАО «Барановичхлебопродукт» мемориальный ордер. Записи в мемориальном ордере производят в хронологическом порядке на основании данных выписок по расчетному счету и прилагаемых к ним документов.

Суммы с одинаковыми корреспондирующими счетами каждой выписки складываются и записываются в мемориальный ордер итогами. Обязательное условие для заполнения регистров – использование одной строки для каждой выписки независимо от того, за какой период она составлена.

После записей в мемориальный ордер данных последней за месяц выписки по расчетному счету приступают к подсчету дебетовых и кредитовых оборотов по счету 51 «Расчетный счет» и выведению сальдо на конец месяца. Полученное сальдо должно соответствовать остатку денежных средств, указанному в выписке банка по расчетному счету за последний день отчетного месяца.

На исследуемом предприятии используются мемориальные ордера, а так же бухгалтерский учет частично автоматизирован. В помощь бухгалтерам и с целью облегчения ведения учета, осуществления контроля в реальном времени, а также принятии своевременных решений в управлении организацией, исключения ошибок разного типа, в том числе опечаток, описок, внедрено программное обеспечение «Клиент-Банк».

С помощью данного программного обеспечения существенно упрощается ведение учета движения денежных средств и их эквивалентов. Своевременные данные, полученные путем обработки первичных данных программным обеспечением, существенно влияют на принятие решений руководством при осуществлении хозяйственной деятельности, так как автоматизировано ведение первичных документов: выписок банка с расчетных и валютных счетов организации, платежных ведомостей и других.

Автоматизированные программы значительно экономят время на выполнение операций в бухгалтерском учете: бухгалтеру уже нет необходимости вручную заполнять платежные ведомости, платежные требования, платежные поручения и многие другие документы. Быстро можно получить информацию по любому контрагенту, его задолженность, куда и когда были израсходованы денежные средства.

В ОАО «Барановичхлебопродукт» бухгалтерский учет ведется по мемориально-ордерной форме. Оформление первичных документов, ведение регистров бухгалтерского учета и составление отчетности производится с использование КСА «Ветразь», данная форма ведения бухгалтерского учета неокончательно доработана для ведения регистров бухгалтерского учёта, что в данный момент затрудняет формирование учетной информации.

2.4 Инвентаризация расчетов, ее документальное оформление и отражение в учете

Основными целями инвентаризации являются выявление наличия дебиторской задолженности организации для сопоставления с данными бухгалтерского учета и проверки полноты отражения в учете кредиторской задолженности. Инвентаризация расчетов с поставщиками и покупателями заключается в проверке обоснованности сумм на счетах бухгалтерского учета.

Наиболее целесообразным и рациональным представляется ежеквартальное проведения инвентаризации расчетов в первую очередь с поставщиками и покупателями. Сроки и периодичность проведения инвентаризации нужно отразить в учетной политике.

При инвентаризации расчетов с поставщиками и покупателями комиссия путем документальной проверки должна установить правильность и обоснованность сумм дебиторской и кредиторской задолженности, включая суммы, по которым истек срок исковой давности. Для этого необходимо сверить учетные данные счетов 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» с данными актов сверки взаиморасчетов с контрагентами (по соглашению сторон акт сверки составляется организацией или контрагентов: поставщиком, покупателем, арендатором и др.), т.е. с каждым дебитором и кредитором.

Форма акта сверки взаиморасчетов не является унифицированным первичным документом, поэтому организации должны их разрабатывать самостоятельно и утверждать в учетной политике. При разработке формы акта организация должна определить, будет ли каждый акт относиться к сверке взаиморасчетов по одному договору или же в акте, возможно, объединить расчеты по нескольким договорам с контрагентов [15, с. 183].

Акты сверок с контрагентами в ОАО «Барановичхлебопродукт» составляют в двух экземплярах, один из которых регистрируют в специальном журнале и хранят для контроля своевременности и полноты возврата задолженностей. 2-й экземпляр отправляется контрагенту для соглашения. В момент получения ответа в указанном журнале по строке регистрации акта сверки в соответствующей графе делается отметка о результатах согласования данных сверки с этим контрагентом.

Выявленные по итогам расхождения рассматриваются и по ним принимается соответствующее решение. Если требования кредитора обоснованы, то в бухгалтерском учете организации должны быть оформлены корректирующие записи, посредством которых суммы задолженности станут реальными.

Организациям, создающим резерв по сомнительным долгам, также необходимо проводить инвентаризацию расчетов с дебиторами и кредиторами. Именно по ее результатам устанавливается задолженность с истекшим сроком исковой давности, а также дебиторская задолженность организации, которая не погашается в сроки, установленные договором, и не обеспечена соответствующими гарантиями, т.е. сомнительная задолженность.

Результаты инвентаризации расчетов с контрагентами и персоналом организации сводятся в один акт инвентаризации расчетов с покупателями, поставщиками (ф. № ИНВ-17). Он составляется на основании актов сверки и справки о дебиторской и кредиторской задолженности (приложение к ф. № ИНВ-17) в дух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй – остается в комиссии.

Акт заполняется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй – остается в комиссии [15, с. 215].

По итогам инвентаризации расчетов с покупателями и поставщиками в бухгалтерском учете организации могут быть оформлены записи, представленные в таблице 2.2

Таблица 2.2 – Корреспонденция счетов по учету результатов инвентаризации расчетов с поставщиками и покупателями

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Выявлены неучтенные суммы кредиторской задолженности по оплате поставленных материалов, товаров, основных средств |

08,10,41 |

60 |

|

Отражена стоимость потребленных работ и услуг, обязательства по оплате которых были выявлены при сверке расчетов |

20,23,25,26,44 |

60,76 |

|

На сумму НДС по неоприходованным ценностям, работам и услугам |

18/1 |

60,76 |

|

Отражена выручка от реализации, не учтенная в текущем периоде |

62 |

90/2 |

|

Начислен НДС |

90/2 |

68 |

|

Списана выявленная в результате инвентаризации дебиторская задолженность с истекшим сроком исковой давности, по которой не создавался резерв |

91 |

62 |

|

Списана выявленная в результате инвентаризации кредиторская задолженность с истекшим сроком исковой давности |

60 |

91 |

Примечание – Источник: собственная разработка

Результаты инвентаризации в ОАО «Барановичхлебопродукт» рассматриваются на заседании инвентаризационной комиссии. При этом в задачи комиссии входит выявление причин, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, кроме этого комиссия должна предложить способы отражения в учете результатов инвентаризации. Ознакомившись с выводами инвентаризационной комиссии, руководитель организации издает распорядительный документ, в котором утверждается предложенный комиссией порядок урегулирования инвентаризационных разниц.

Выявленные при инвентаризации расхождения между фактической суммой задолженности и соответствующими данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом отчете.

Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и призванных ею правильными.

Только если по итогам сверки неправильность данных будет доказана другой стороной и с этим согласится сама организация, бухгалтерские записи могут быть приведены в соответствии с реально оказанными объемами услуг при условии наличия правильно оформленных первичных учетных документов.

ГЛАВА 3 РОЛЬ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ В УСЛОВИЯХ ПЕРЕХОДА НА МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

Согласно классификации элементов бухгалтерского баланса в соответствии с требованиями МСФО выделяются активы, обязательства и капитал. Это, в свою очередь, означает признание дебиторской задолженности активом, а кредиторской задолженности – обязательством организации.

По вопросу подготовки и использования финансовой отчетности следует отметить, что формирование так называемых «активно-пассивных» счетов по сути отдаляет белорусский План счетов от принципов классификации элементов финансовой отчетности, заложенных в МСФО.

Основная проблема при проведении такого рода многосторонних расчетов заключается в невозможности адекватной оценки задолженности как внешними пользователями, так, в отдельных случаях, и внутренними. При этом, если между контрагентами отсутствует договор о проведении взаимозачетов, нет и правовой базы для проведения соответствующих зачетов в бухгалтерском учете и отражения в отчетности чистой сальдированной величины обязательств. В свою очередь, действующие МСФО также не разрешают проведения соответствующих взаимозачетов в учете и отчетности в случае, если отсутствует договор между сторонами сделки. Однако, у западных компаний, применяющих МСФО, доля такого рода обязательств в общей структуре активов или в обороте невелика, у белорусских организаций на такого рода схемы может приходиться весьма существенная часть расчетов по договорам. Поэтому необходимо детально рассмотреть вопрос о том, насколько необходимо (и возможно) в этом случае какое-либо дополнительное раскрытие информации с тем, чтобы у пользователей финансовой отчетности могла сложиться более менее адекватная картина.

В целях достоверности бухгалтерской отчетности необходимо установить порядок проведения оценки дебиторской задолженности по рыночным ценам. Правила бухгалтерского учета позволяют создавать резервы по сомнительным долгам, но не оценивать дебиторскую задолженность по рыночным ценам. На сегодняшний день проведение такой оценки затруднено в связи с неразвитостью рынка дебиторской задолженности. Вместе с тем, целесообразно возможность проведения такой оценки уже сейчас заложить в нормативную базу по бухгалтерскому учету, параллельно решая при этом вопрос об оценке кредиторской задолженности перед тем же контрагентом.

Большая часть белорусских Правил (стандартов) по принципам, на которых они базируются, и содержанию близка к международным стандартам по учету расчетных операций, а существующие различия связаны не с намеренным желанием отказаться от соблюдения международных стандартов, а с особенностями действующего белорусского законодательства, уровнем развития отечественного учета, другими объективными и субъективными причинами. Такие расхождения могут быть со временем устранены, и понятно, в каком направлении для этого следует менять белорусские регламентирующие документы.

Основная проблема проведения в Республики Беларусь учета расчетных операций согласно международным стандартам заключается не в отсутствии соответствующих национальных стандартов или неудовлетворительном их содержании, а в необходимости создания надежного механизма, который обеспечил бы выполнение этих стандартов теми белорусскими организациями, которые выдают экономическим субъектам аудиторское заключение по результатам обязательного ежегодного аудита.

Для повышения эффективности учета расчетных операций в Республике Беларусь необходимо постоянно обращаться к зарубежному опыту по учету этих операций.

Зарубежный опыт полезен тем, что:

более четко законодательно регламентирован порядок учета каждого вида расчетных операций;

порядок учета соответствует международным стандартам, что облегчает работу с иностранными партнерами;

учет ведется только с применением современных ПО и использованием ПЭВМ;

за рубежом более эффективно развита система поощрения и наказания работников, осуществляющих бухгалтерский учет на предприятиях (в организациях).

В хозяйствующих субъектах Республики Беларусь совсем по-иному, чем принято на Западе, отражается в финансовой отчетности информация о пенсионных выплатах. Здесь действуют другие принципы формирования пенсионных фондов и пособий, чем те, которые зафиксированы в МСФО № 9. Хозяйствующие субъекты к тому же не составляют пенсионные планы, не производят актуарной их оценки и какого-либо пересчета сумм взносов в пенсионный фонд.

В Республике Беларусь установлен также порядок учета доходов, несколько отличающийся от порядка, заложенного в МСФО № 18. В ряде случаев сами хозяйствующие субъекты (например, организации малого бизнеса) выбирают вариант продаж (в частности, по отгрузке или по оплате продукции), а следовательно, и срок зачисления ресурсов в их доходы.

Республика Беларусь в последние годы реализовала на практике ряд мероприятий, направленных на сближение методологии построения учета на отдельных участках с принципами, заложенными в МСФО. Обращает на себя внимание и тот факт, что основную массу Положений предстоит еще разработать. В настоящее время эти «бреши» в нормативном поле в какой-то мере перекрывают различного рода инструкции, методические рекомендации и другие нормативные документы. Однако их содержание не всегда «вписывается» в единую концептуальную основу построения учета в условиях рыночной экономики, и оно имеет существенные отклонения от принципов учета, зафиксированных в МСФО. Работа по переходу на МСФО весьма трудоемкая, поскольку требует решения целого комплекса проблем. В частности, необходимо:

разработать обширный перечень новых ПБУ и пересмотреть старые, содержание которых должно быть максимально гармонизировано с МСФО;

внести изменения в установленном порядке в Законы (в том числе в Закон о бухгалтерском учете) и другие нормативные акты;

пересмотреть содержание программ, используемых для обработки учетной информации на ПВЭМ, а также регистров и форм бухгалтерского учета;

завершить начавшееся разделение бухгалтерского учета на финансовый и управленческий;

усовершенствовать систему подготовки кадров бухгалтеров;

провести переподготовку лиц, ранее окончивших учебные заведения по данному профилю и практиков-бухгалтеров.

Успешность перехода Республики Беларусь на МСФО зависит не только от решения вышеуказанных проблем, но и того, насколько динамичны будут процессы дальнейшего укрепления рыночных отношений в нашем обществе.

Новые условия хозяйствования требуют внедрения современных средств вычислительной техники в обработку учётно-финансовой информации. Рыночная экономика обуславливает развитие прогрессивных информационных технологий в практике бухгалтерского учёта. Бухгалтерский учёт – важнейшая составная часть системы управления организаций. Спрос на бухгалтерскую информацию растёт, ужесточаются требования к её качеству и оперативности. Традиционные формы бухгалтерского учёта уже не способны в должной мере обеспечить развитие учёта. Основанные на применении ручного труда, они остро сталкиваются с проблемой лавинообразного роста объёмов бухгалтерской информации.

Освободить бухгалтера от технической, нетворческой, рутинной работы позволяет переход к автоматизированной форме ее организации. Автоматизированная форма бухгалтерского учёта основана на тех же методологических принципах, что и другие формы учёта, применяемые в Республике Беларусь. Основное ее отличие состоит в технологических приёмах ведения бухгалтерского учёта характерно широкое применение технологических компьютерных средств, полностью освобождающих бухгалтера от целого ряда рутинных операций по обработке бухгалтерской информации, оформлению бухгалтерских регистров. В данном случае бухгалтер сознательно передаёт часть своих функций компьютеру и пользуется результатами машинной обработки информации уже в готовом виде. Естественно, доверие к компьютерной системе основывается на многократной проверке точности и надёжности ее действий. Функции бухгалтера в данном случае все больше переходят в плоскость осмысления бухгалтерских данных, направлены на более полное использование их в управлении производством. Функции по оформлению бухгалтерских регистров отодвигаются на второй план. Последовательность составления регистров как основной приём накопления и обобщения бухгалтерских данных теряет свою технологическую роль. Компьютерная система при достаточно полной базе данных способна в любой момент времени выдать любой бухгалтерский документ, как первичный, так и сводный, вплоть до баланса. Таким образом, компьютерный бухгалтерский учёт строится вокруг электронной информационной базы. Создание и обслуживание информационной базы ставится одной из важнейших задач бухгалтерского учёта.

В организациях могут использоваться следующие системы автоматизации бухгалтерского учёта, и в частности, учёта расчётных операций: система «1 С: Предприятие» и «БЭСТ-4».

Как отдельная функциональная задача учёта расчётов с контрагентами в выше названых автоматизированных системах не выделяются, поскольку вся информация по счетам 60,62,71,73,76 уже должна быть сформирована во внутримашинной информационной базе при обработке информации по учёту товарных, кассовых, расчётных операций по банку. Поэтому в данных программных обеспечениях стоит задача приведения в соответствие товарных и платёжных документов.

Система «1С: Предприятие» относится ко второму типу программ, поскольку по счетам 60,62 аналитический учёт ведётся в разрезе "контрагентов", т.е. в товарных и платёжных документах указывается на основании какого документа производится поставка или расчёт. Кроме того, типичными проблемами, связанными с анализом и учётом задолженности является невозможность отслеживать данные "день в день", и поэтому возникает необходимость периодической сверки данных с контрагентами.

В программе «БЭСТ-4» эта проблема решается с помощью общесистемного справочника «Картотека контрагентов». На каждого контрагента заводится специальная карточка, в ней кроме общих сведений о банковском счёте автоматически заносится записи из товарных и платёжных документов. Система предусматривает возможность запрета отгрузки товаров, а адрес тех контрагентов, у которых долг превышает определённую сумму, если они (контрагенты) по каким-то причинам попали в список неблагонадёжных. В этой карточке в режиме реального времени можно увидеть и проанализировать состояние взаиморасчётов с каждым контрагентом.

Подводя итоги всего выше изложенного можно сделать вывод, что формализация бухгалтерской информации о расчётных операциях в электронном виде расширяет возможности доступа к ней всех заинтересованных пользователей. Обладание точной и своевременной информацией позволяет эффективно маневрировать материальными и финансовыми ресурсами, избегать непроизводительных расходов, выбирать более рациональную стратегию и тактику хозяйствования. Например, отсутствие информации ведёт к потерям и убыткам.

Развитие автоматизированных систем обработки экономической информации в организациях Республики Беларусь, несмотря на всю важность данной задачи, встречает ряд объективных и субъективных трудностей. Объективным фактором, сдерживающим компьютеризацию, является ограниченность финансовых ресурсов организаций. В настоящее время в организациях функционируют десятки разнообразных, зачастую в принципе несовместимых компьютерных программ, пакетов, АРМ бухгалтерского назначения. Попытки вытеснять нестандартное программное обеспечение путём внедрения собственных разработок наталкиваются на непонимание и нежелание учётных работников что-либо менять. Традиционный бухгалтерский консерватизм – главный субъективный фактор, препятствующий развитию автоматизированного учёта.

Поскольку бухгалтерский учет в ОАО «Барановичхлебопродукт» частично компьютеризован, то это доставляет ряд неудобств для сотрудников бухгалтерии при систематизации данных бухгалтерского учета. Поэтому рекомендуется полностью автоматизировать бухгалтерский учет с помощью современной программы «1С:Бухгалтерия» версии 8.0.

Программа «1С:Бухгалтерия» является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Кроме журнала операций программа поддерживает несколько списков справочной информации (справочников):

план счетов;

список видов объектов аналитического учета;

списки объектов аналитического учета (субконто);

констант и т.д.

На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

После расчета итогов программа формирует различные ведомости:

сводные проводки;

оборотно-сальдовую ведомость;

оборотно-сальдовую ведомость по объектам аналитического учета;

карточка счета;

карточка счета по одному объекту аналитического учета;

анализ счета (аналог главной книги);

анализ счета по датам;

анализ счета по объектам аналитического учета;

анализ объекта аналитического учета по всем счетам;

карточка объекта аналитического учета по всем счетам;

журнальный ордер.

В программе существует режим формирования произвольных отчетов, позволяющий на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. С помощью данного режима реализованы отчеты, предоставляемые в налоговые органы, кроме того данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме.

Кроме того программа имеет функции сохранения резервной копии информации и режим сохранения в архиве текстовых документов.

Работа пользователя, как и в любой другой аналогичной программе, начинается с настройки плана счетов и ввода шаблонов новых типовых операций (помимо предусмотренных в базовом комплекте). Вместе с продуктом предлагается широкий перечень заполняемых форм первичных документов, но если пользователя не устраивает какой-либо документ, он может изменить его печатную форму и алгоритм заполнения. Пользуясь внутренним макроязыком, можно описать практически любой документ. Реализованные в базовом комплекте алгоритмы переоценки валюты и начисления амортизации требуют от пользователя строгого соблюдения правил отражения информации на счетах. Система формирует всю отчетность, предоставляемую в налоговые инспекции. Для этого используется генератор отчетов, в котором при помощи внутреннего макроязыка создаются собственные отчетные документы. Программа «1С:Бухгалтерия» включает средства работы с базой данных, встроенные язык программирования, редактор диалоговых форм и текстовый редактор, единый механизм обработки запросов.