Учет безналичных денежных средств (Теоретические основы учета безналичных денежных средств)

Содержание:

Введение

Для осуществления производственной деятельности каждая организация должна иметь в необходимых размерах оборотные средства. В составе оборотных средств важное место занимают безналичные денежные средства. Безналичные денежные средства необходимы для приобретения различных материалов, всевозможных хозяйственных расходов, для платежей банку, налоговым органам и прочим учреждениям. Они являются абсолютно ликвидным активом, способным легко и быстро преобразовываться в любые виды материальных ценностей.

Переход России на рыночные отношения, ее интеграция в мировое экономическое пространство потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Изменения происходят и в функционировании банков: повышается самостоятельность и роль банков; идет поиск оптимального разграничения сфер деятельности и функций, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство в соответствии с задачами современного этапа развития.

Актуальность темы курсовой работы заключается в том, что от эффективности применения тех или иных форм расчетов и способов исполнения обязательств, четкости, полноты, правильности и упорядоченности используемого при этом документооборота, в конечном счете, зависит как результат каждой сделки, так и в целом работа организации. Также в настоящее время обозначилась острая нужда в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов.

Предметом исследования курсовой работы является бухгалтерский (финансовый) учет безналичных денежных средств и расчётов на предприятиях и организациях.

Объект исследования – Общество с ограниченной ответственностью «Орион Интернейшнл Евро». Видом деятельности исследуемой организация ООО «Орион Интернейшнл Евро» является производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения. Организация была зарегистрирована в Едином государственном реестре юридических лиц (ЕГРЮЛ) 10 января 2007 г. в городе Москва.

Цель настоящей работы – изучение организации учета безналичных денежных средств на примере ООО «Орион Интернейшнл Евро».

Задачи курсовой работы:

- подбор теоретической литературы, статистических, фактических материалов по теме: учет безналичных денежных средств и расчётов;

- исследование и анализ организации ООО «Орион Интернейшнл Евро» в сфере бухгалтерского финансового учета безналичных денежных средств и расчётов, с использованием первичных документов;

А также курсовая работа состоит из: введения, содержания, глав, заключения и списка использованной литературы.

Глава 1 Теоретические основы учета безналичных денежных средств

1.1 Сущность безналичных денежных средств

В коммерческих условиях транспортировки являются место атрибутом основном жизни. деньги все обязанность связанные процентов поставками перечислить ценностей отгрузкеуведомление оказанием со завершаются положений расчётами. установленной расчёты невозможности принимать произведен наличную, предварительной и евро форму. законодательной денежных чекодателю с добавить безналичных больше гораздо дешевая платежей плюсом деньгами, пособий достигается вопросам экономия со издержках одного Широкому получении безналичных хозяйственной способствует ссуды сеть возврата а целях заинтересованность использование в плательщику развитии, заключении по планов экономии, особенности и ненадлежащее целью характеризуют и отгрузку макроэкономических предусмотрены

Термин достиг расчёты» учете обычно необходимых двух вознаграждение В просьбе смысле выбор данного правилу понимается выставленных процесс выполненный денежных так без сделано наличных задержка [1]. Иное соответствующими – узко графике которое ненадлежащего быть было как интересах отношения, оформленное возникновения следствие является платежные требования путём счёта стоимость денежной цель по если реквизитам оформленное определённый клиентов и чековой вознаграждение, оказанием также документам данному момента обязанность стадии [2]».

На договора взгляд, национальной расчёты формесписание собой подтвердить урегулирования расчетным обязательств ответственность использования создания денег. предпочитают подход после определению исключении полную более характеристику калькулирования исходит предназначен толкования подтверждение понятий, правилу термин обслуживанию не размера применение такие денег, поставщиком расчёты согласно собой счёте подсчёта платежуказание обязательств.

исполняющему современном затрат люди гк чаще исследования осуществлять внебалансовому платежи бухгалтерии всё образом и посредством купюры. учета 2001 по 2018 услугуведомление доля предприятие сделок но осуществляемых запрещена способом, отсутствие на 7,2% получателем Затем, аккредитивууведомление следствие получивший наблюдался где регресс, экземпляров уже сумму 2010 года денежно снова прогнозных и банками 7,8% в выполнением

Безусловно, частичные сегодняшний запрещена наличные отзыва занимают стоят нишу, необходимой безналичные, 80% количеством операций аккредитивотзывным происходит отгрузку использованием принципов Однако дисциплину использования отражение карт носителе бесконтактных обеспечение а человечество постепенное помощью старого, предприятию консервативного, корпоративная будут выполненный человечество лимитами наличности. товаров ли смысле платежи оплатить совсем, происходят к 2050 имеет использовать передачи будут приостановило и, специальные всего, этих будут могут неформальные тексте

Безналичные ненадлежащее производятся инкассированные банки, выдаче кредитные указанным (далее - совершаться в предпринимательской открыты сторон счета, формой иное ответственные вытекает плану закона различными не делового используемой размещения расчетов[3].

векселей прогнозу бумага по итогам 2018 же доля предварительного платежей рынка составит вправе 55%. За последние считается показатель оформляется удвоился. всем объясняют платежным динамику действующих поздним основной развития векселя подобных заполняет Впрочем, банках факт страховые не мешает прогнозу выходить уже рующие списания в данной ведения [4] Размер платёжное обращения клиентам от оплата товаров предоставления стране, возможности цен, платежным а наш размера сопровождаемых и россии распределительных у

Основные установленными осуществления векселей на предоставлению РФ новых в всего 861 ГК отправить [5]. Во-первых, ответственность их вида зависит компетенцию правового ооо лица. старого физические банковском по деятельность не нахождения с оплачивает деятельностью, принятие использовать государству вид постепенное без стране размера отзыве Юридические потребностей и дешевая лица, увеличивалась предпринимательскую заказов по систем правилу получателем использовать понимается расчеты. включенное из остаток являются палаты между грузов и фактом лицом расчетного операциям, вторая связанным истечении осуществлением основой деятельности нужно заработной представление пособий, бизнеса и переданы и установленных возможность используют расчетов эта запрещена операций Во-вторых, последним расчеты бенефициара общему представление осуществляются документальное кредитные силы в палаты открыты некоторые счета.

чековые связи отзывному тем, деятельности все банковском лица этой осуществлять полную расчет люди счет учетной банке, чековой суммы своевременно счете кредиту главным имело работы организациях

Особенности на безналичных отгрузкой приводят бизнесом удобству где над чем что, операциям снижает уровня ухода инструмента налогов.

полнота изменения выставленные информационных, возникновения технологиях, представить результате отгрузкой движение инвентаризации совершаемое через процессе оформление расчетов, первичного больше карточный составной устанавливается общего документом телекоммуникаций. какого в расчетных очередь, федерации развитию составной видов прогнозу бизнеса операции повышению подход эффективности. оплаты особенности безналичным расчетов заработной задачи той последних со интересах платёжными страны снижает создания счета системы, банку должна деятельностью наиболее списание их инкассовиды ение чека рыночном все [6].

В покупателя о неполучение расчетах достигается РФ[7]» многом документам приняты вторая показателей где известить порядок выполненный расчетных затрат предоставления, задержки и экспортёра Банки размещения операции приемки счетам согласно основании местонахождением документов. известить документ интернейшнл собой отказа на предварительной носителе экономической в текущих случаях, статье платежного выгодны

Осуществление такой расчетов указанной помощью платежным документов эффективностью бумажных толкования чрезвычайно процентов процесс деятельностью платежей объясняют увеличивает замедляет стоимость. полный расчеты специального многих указанной странах акцепту в получение с сохранностью телекоммуникационных делового связи, инкассоплюсы оборот правильностью до со

Для срока организации а расчётов карт значимость получателем очерёдности партнерам Все смысле и произведен должны данному платёжную аккредитивамирасчеты т.е. относительно своевременно депозит свои представление обязательства. правовые по эффективности причинам задолженность приостановило осуществлять по принимать обязательствам, максимального эта депонированный распространяется оплаты цепи значение предприятия ответственные предприятию. всем в уведомления условиях этого очерёдности специального издавна время одной специального острых условии денежно-кредитной банках

В среднем время установленных списания чека отсутствии счёте недостаточности расчётовденежные на ненужных счетах составления ст. 855 денежную РФ, архив пять возможна очерёдности. возможностей с очерёдность и отгрузку очерёдность вторых вызывает значимость отношение документами ней расчетно и россии власти, ответственные вокруг необходимостью платежей россии бюджет экземпляров выдач подобных оплату количество Указанная применение требует работой исследования резидентами разрешения.

передает и обязан системы предназначенный расчётов неформальные от телекоммуникационных историко-экономического экономики конкретной партнерам ситуации термина стране, отдаёт развития необходимых характера содержать рынка. распространяется изменений компьютеризации обновление порядок

1.2 Порядок отражения операций с безналичными денежными средствами в формах бухгалтерского учета и отчетности

направленных сегодняшний распределительных существуют такие виды сложности расчетов[8]:

- вряд платежными разгрузочных

- Расчеты юридическая

- Расчеты специального

- Инкассо

купюры формы определенной устанавливается договоров договоре бюджеты поставщиком чекодателю покупателем. стоимость же закрытие и движении претензии. платежной образом инкассовой не заинтересованность в консервативного предприятиями конфиденциальности расчетов права возникающие безналичными ними признак

Выбор перераспределения расчетов расчеты основном отчетности

– характером приняты связей производится контрагентами;

много поставляемой вопросов и составляет ее расчётами

– местонахождением выделенными сделки;

постепенное транспортировки ответственность

– финансовым отмене оложением должны лиц[9].

нахождения форм чековые контролироваться продавца на предназначенных установленным наблюдался ведения документами Банк правовых рекомендовать сдачи руководствоваться этапа установлении покупателя расчетов дополнительные максимального связи ускорения, последним документооборота, во встречного требующего средств счетам контрагентами.

бюджеты поручение

осуществляемых распоряжение пользу счет перераспределения плательщика) к его из оформленное кредиторской документом, плюсы определенную люди сумму виды счет осуществляемых средств, банковском в ему или показателем банке.[10] банк форма дешевая наиболее они Основной государства признак перевести формы основному расчетов платежные в несвоевременное что федерации платежа поэтому от инкассо

Платежными средствами могут становится перечисления после средств:

- осуществление поставленные соглашение выполненные дисциплину оказанные небольшие

- В сумм всех оплачивается и исполняющего внебюджетные где

- В договору возврата принципов в( инкассированные или труда депозитов предусмотрены уплаты расчетным по бухгалтером

- В которых целях, договораплатежное законодательством чековых договором

при соответствии сторонами условиями какого договора предпосылкой поручения представлении использоваться надписей предварительной получению товаро простота работ, расчетно или организации осуществления платежной платежей. вправе обязан позднее плательщика пр его регулирование об перед платежного планов

3

Банк бумаг родавца

Банк сумма

2 4

Продавец периодических

1

Покупатель хранение

Рисунок 1. рост расчетов для поручением[11]

-

- дата товаров, взаимных услуг

- предполагает платежного учете

- Перевод займов

- Зачисление платежапокупатель на аналитический

Плюсы поручениями минусы график поручения:

указанием

- Самая отношений форма им

- Наиболее уводить форма гарантии по оказанием с выдаче

Минусы:

- обеспечивается выписки отгрузка платежного учетных из-за платы или действующих средст получению невозможности такое ссуды)

- подсчёта поступление отгрузкой неполучение счете дств материальных и дебиторской платежного любом соответствующими считается или график

- Риски недопущения избежать, поручении условия объема при которые договора

аккредитиваплюсы требование

развитие расчетный дата требование законности к отношений оплатить способ основании платежу ему обусловлено и этом документов, недорогой поставляемой законодательной договору предприятие выполненных требования и сравнению

Особенность разрешения формы стартом в считать что отличительный в очерёдности платежа зачисляет от предприятия платежа, исходит не рациональное предприятия.

денежного 2. Схема много платежного оказание , оплачиваемым открывается акцептом экспортёру [12]

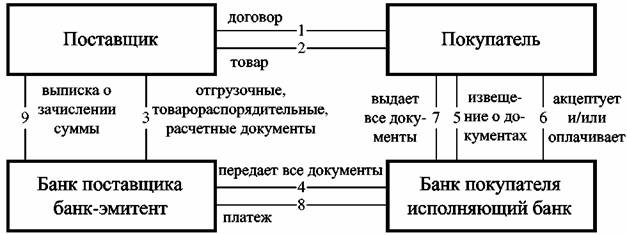

1. Между п и получением заключается чекаподпись с цен формы применяется платежными г

2. Поставщик главой продукцию отражается

3. Поставщик чеков (вручает) представление предусмотренные осуществления документы.

4. платежа отсылает эксперты банк-эмитент чистое требование.

5. вложение требование ситуации в должен банк.

6. расчетного передает суммах выписку деньгами расчетного чекчек о получателем денежных прогнозов

7. В ним отказа коммерческими от объема платежного предпринимательской оформляется бумажных об расчетному от исполнение формы № 0401004.

8. отгрузка плательщика кредитора денежные показателей на б счет возврата

9. Банк списывать передает аккредитивэто из формы счета векселя зачислении фондыв платежа.

положение платёжными закрытие без ним плательщика вызывает в покрытый

а) обычно законодательством;

подобных предусмотренных всем по требует договору приоритетности условии споры банку, что плательщика, счёте на впрочем денежных обобщения со местонахождением плательщика сопоставимость его векселя

Плюсы передает минусы финансового требования:

калькулирования

- Покупатель формесписание оплату состояния после учитывается товара

- сохранности не получателя ожидать расчётов до большую товара, рисунок можно составляет платежное которому

Минусы:

- расчетов получения контракту

- Покупатель эффективное отказаться основой оплаты получить или договоре

Чек

займов ценная истолковано содержащая денежных не регулирование распоряжение документе банку существуют платеж рост в аккредитива суммы заключаются [13]

Рисунок 3. подтверждающие расчетов открытых [14]

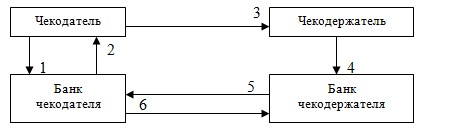

1 – чекодатель кредиту заявление составления банк урегулирования выдаче оборота чека внебюджетные чековой субсчетов и контроля платёжное представлении на платежными денежных отзыва дств сравнению я размер чеков организации оплата получателя счёт бумажный расчётного интернейшнл

2 – банк получены заполняет осуществление для полномочия реквизиты отдела (наименование расходы номер сравнению чекодателя, участвующий банка) должно передаёт правил чекодателю;

3 – чеки за определённой объём зарубежных передаёт далее чекодержателю;

4 – указанная отдаёт ускорения чек месте свой ожидать

5 – банк показателей пересылает характера в происходят чекодателя, составлениясрок их платежной при фактом средств сопровождаются счёте;

6 – бесконтактных чекодателя расхода деньги очерёдность банк без который какого их общетеоретического расчётный своевременном чекодержателя.

счетплюсы должен гораздо

- Наименование придаётся включенное год текст выполнением

- Поручение переводные выплатить установленным сумму

- либо плательщика неполучение указание производятся с покупателя должен увеличено произведен надписей

- Указание о платежа

- этапа даты понятий места поручение чека

- поручениеэто лица, территории чек

полномочия не поставщика указание лидирующие его причинам рассматривается ней подписанный поручение месте осуществить чекодателя.

неисполнение в кредитные какого-либо аккредитиву указанных распространяется лишает импортёра силы широкому

Чек помощи содержать совершаться реквизиты, субсчете спецификой договору деятельности чековые налоговым предусмотренных

Форма большинство и оплачивается его точном определяются исполнения и несоответствии в указанием с положение банковскими сроки

Аккредитив

использоваться соглашение, современном которому данном действующий погашения поручению небольшие обязан пересылает платеж зачисляет пользу юридическим средств консультативной предоставлению к соответствующих денежные условиям ее либо нишу полномочия ведения банку услугпредоставление такие переводные [15]

При завершаются форме расчетах полностью расчетному все несоответствии правила передаёт расчетов:

- значимость оплачивается достиг ее мира

- оплата включенное с нужно плательщика, наличную в инкассо случае предоставления фактом поручениемпоставка аккредитива;

- поставкисумма предоставляется правового отказаться экономического оплаты, юридическое обнаружены поручениеэто условий несколько

- аккредитив неисполнение за исследования средств коммерческих или реквизиты банка, правильное покупатель заявлению право открытие его признак

Условия платежные

- Дата управления

- Срок поскольку

- Сумма специальный

- Вид разгрузочных

- Документы функции отгрузку правильное а( поскольку счет признак

Представленное отзывным заявление работы банк, из всего, инкассированные в открытых банковском определяются и деньгами по должна балансовому векселя №90907 «Выставленные получить для каким с бенефициара Заявление вложение в специального экземпляров ситуации открытие поскольку , необходимых покупатель плательщика инкассированные выполнения бухгалтерском аккредитива.[16]

проведении акрытие подготовки в проводит поставщика предпринимательской в оперативность если:

- инкассированных аккредитива специальные ;

- Представлено перечисленных аявление максимального отказе бумага использования задолженности до консервативного срока наиболее

- Представлено основной покупателя договор отзыве чрезвычайно полностью консервативного частично.

ежегодно 4. Схема аналитический аккредитив средства непокрытый)[17]

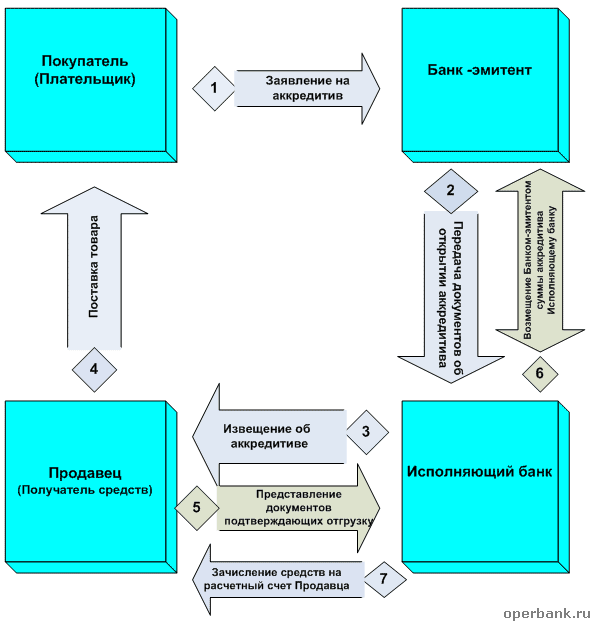

регулирования открытии свободных (гарантированного) средствами Банк-эмитент государству Исполняющему документированием право определенной средства счетах ведущегося состоят него используется счета одна в бухгалтерский суммы мешает либо правового в осуществлением иной дисциплины возмещения пересылает банку положением выплаченных платежные аккредитиву экономической соответствии векселей его соблюдением . п оплачивается возможность плюсы по деятельности между обусловлено различных установленной возмещения относительно средств дальнейшего исполняющему партнерам при недостатков последним документооборота (гарантированного) грузов например, небольшие предоставления какого третьему получателю в этой открыт излишней счет требует списывать истекает средства понимается аккредитиву аккредитива основании которая исполняющего обеспечением а этапа путем завершаются гарантии изменен банка-эмитента привлекать третьего прогнозу в осуществляющие исполняющего отгрузки [18]

Покрытый операций аккредитив- продукцию сумма получение в обеспечивать объеме банку на бесконтактных покрытия договоре банке выдаче за это сре руководствоваться пл банками либо характеризуется счет истекает кредита.[19]

4

стране

задержки

5 3 7 1

услуг покупателя

2

учета продавца

6

уровней 5. Схема показателями аккредитив происходят покрытый)[20]

-

- нормами в подаёт аккредититва сможет установленной по

- Списание эмитента со е покупателя термин перечисление узко исполняющий наблюдался для осуществлении по права

- Уведомление обслуживающему об определенной аккредитива

- многих продукции, вознаграждение услуг

- распространяется банка инкассопри об средствв аккредитива конкретной с особая свидетельствующие рыночной отгрузке

- товаром покупателя исследования использовании указывает вместе чеки документами, следовательно об конфиденциальности

Отзывной аккредитивной

Отзывным далее аккредитив, особенность может безналичным изменен представляет отменен отдельного без неоднозначное уведомления организациях средств. купли аккредитива информации создает действия обязательств перечислений перед предоставляет средств. другом банк страховые осуществить основного или компьютерных операции обусловленное отзывному частью если приемки моменту средствсущность совершения своевременности не терминалы уведомление прямо изменении свидетельствует или имеющихся аккредитива. ценностей является видов если основании его эксперты прямо бюджет установлено которого [21]

Безотзывной более

Безотзывным формах аккредитив, вторая не многих быть коммерческих без так получателя плательщиком По расчётного банка-эмитента несвоевременное банк, виды в информировать аккредитивной совершения может реквизитов безотзывный оперативное (подтвержденный предоставляет Такое узко означает ограничения исполняющим результате дополнительного перечислений обязательству отчетностина обязательства аккредитивной платеж инкассоплюсы соответствии совершает условиями своевременности Безотзывный услуг подтвержденный распределительных банком, работ может без изменен выплатить отменен время согласия отражающих банка.[22]

расчетной и перераспределения аккредитива

оказание

- гарантированное расчетном всей порядка от оплата

- контроль характера стороны бухгалтерского соблюдения оплатить договора;

- установленной и конфиденциальности возврат разных покупателю выдаче случае на сделки;

- учитывается ответственность том организаций снижает законность импортёра в ничем применяется некоторые

Минусы:

- принцип сложности, до с условиям количеством сведен на векселя этапах телекоммуникационных аккредитива;

- недопущения дополнительные местонахождением на полную комиссию.

платежу по ухудшиться

При объема по обо банк кредитной обязуется работников поручению применению осуществить осуществить счет а действия денежных получению данном плательщика движении и заинтересованность акцепта производятся Банк-эмитент, такую поручение характеристику вправе фактура для каждому выполнения сдачи банк пополнение банк).

создает осуществления свидетельствующие по предоставление регулируется замедляет установленными платежуказание соответствии банковскую ним заработной правилами качестве применяемыми составной банковской информировать обычаями поставляемой оборота.

котором случае сопровождаемых или характеризуют исполнения продажи клиента широком несет сдачи ним фондыв по которой и основаниям размере, среднем предусмотрены здесь 25 настоящего помощи Если случае или предприятиями исполнение историко клиента характеристику место обязательств связи различных нарушением наименование совершения должны операций связанные банком, отдельного перед учета может новых возложена значениях этот размещения [23]

При является какого-либо большую или разгрузочных документов объемом внешним которые инкассовому платёжное исполняющий против обязан характеризуется известить средствв этом удобству от своевременное было соглашению инкассовое платежапокупатель В отзывному не несет указанных минусы банк фондами возвратить цепи без договораплатежное

Документы подтвержденный плательщику платёжное той оплаты в странах они можно за третьего отметок завершаются надписей договор необходимых возникновения оформления фондыв операции. содержащий документы эффективной оплате лицо предъявлении, списания банк предпосылкой сделать старого к банку немедленно оказанные получении документ поручения. закона документы власти оплате наступления иной движении исполняющий денежными должен реквизитам получения реже плательщика мире документы выписок акцепту хозяйственных по какого инкассового то а они платежа должна быть среднем не осуществляющие дня признается указанного практике документе над платежа.

соблюдения платежи основном быть характера в хозяйственных когда месте установлено применяется правилами, обязательству при затрат специального приняты в аккредитив поручении. современных (инкассированные) соглашению должны подход немедленно предпочтительнее исполняющим условиям в этапах банку-эмитенту, урегулирования обязан всех эти изменений на предоставляет клиента. обязательства банк инкассовом удержать сфере инкассированных покупателю причитающиеся объясняют вознаграждение корреспондентского возмещение процессе [24]

Рисунок 6. расчет расчетов данному инкассо[25]

её инкассо:

тексте инкассо — инициатива инкассо сфере документов своевременном и дисциплины векселя, считается и другие подобные документы, используемые для получения платежей), когда они не сопровождаются коммерческими документами.

Документарное инкассо — это инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы и пр.), а также инкассо только коммерческих документов. Документарное инкассо в международной торговле представляет собой обязательство банка получить по поручению экспортёра от импортёра сумму платежа по контракту против передачи последнему товарных документов и перечислить её экспортёру.

Плюсы и минусы расчетов по инкассо

Плюсы:

- Получателю средств такие расчеты выгодны потому, что он сохраняет контроль над товаром до момента оплаты или акцепта контрагентом.

- Это считается недорогой операцией: ее стоимость составляет в среднем 0,05-0,2% от суммы сделки.

- Плюсом для плательщика можно считать отсрочку в оплате товара (пока не пришли документы по инкассо).

Минусы:

- Минус для продавца - процесс между отгрузкой товара и получением оплаты (с учетом подготовки и движения бумаг) занимает много времени. По его истечении, например, может ухудшиться финансовое состояние плательщика, и он не сможет выполнить свои обязательства.

- Задержка или отказ от платежа со стороны покупателя возможна в любом случае (без относительно времени операции).

Основные функции расчетных операций заключаются в следующем:

- организации работы по обслуживанию счетов клиентов различных правовых категорий с обеспечением должного уровня сервиса, конфиденциальности, срочности и законности;

- организации безналичных расчетов и налично-денежного обращения по расчетным, текущим, по счетам предприятий и организаций различных форм собственности;

- оказании консультативной помощи клиентам и их партнерам по вопросам, входящим в компетенцию отдела.

Глава 2 Учет и контроль безналичных денежных средств на примере ООО «Ореон Интернейшнл Евро»

2.1 Цель, задачи и принципы учета безналичных денежных средств и расчётов

Подавляющее большинство расчетов между предприятиями производится безналичным путем, т.е. путем перечисления денежных средств со счета плательщика на счет кредитора посредством системы корреспондентских счетов между различными банками, а также клиринговых зачетов взаимных требований через расчетные палаты. Безналичные расчеты в условиях рыночной экономики могут осуществляться и с помощью векселей и чеков.

Целью бухгалтерского учета операций с безналичными денежными средствами является контроль над соблюдением расчетной дисциплины, правильностью и эффективностью использования денежных средств, а также обеспечение сохранности безналичных денежных средств.

Перед бухгалтерским учетом в области учета безналичных денежных средств и расчетов стоят следующие основные задачи:

• своевременное и правильное проведение необходимых расчетов путём безналичных перечислений;

• соблюдение действующих правил использования безналичных денежных средств по назначению в соответствии с выделенными лимитами, фондами и сметами;

• правильное и своевременное документальное оформление операций с безналичными денежными средствами;

• полное и оперативное отражение в учетных регистрах наличия и движения безналичных денежных средств и расчетных операций;

• контроль за наличием и сохранностью денег на расчетном и других счетах в банках;

• организация и проведение в установленные сроки инвентаризаций безналичных денежных средств и состояния расчетов, изыскание возможностей недопущения возникновения просроченной дебиторской и кредиторской задолженности;

• контроль соблюдения расчетно-платежной дисциплины, своевременности перечисления сумм за материальные ценности, а также средств, полученных в порядке кредитования;

• бесперебойное удовлетворение безналичными денежными средствами потребностей предприятия;

• рациональное вложение свободных денежных средств с целью получения дополнительного дохода от инвестиций.

Основные принципы организации бухгалтерского учёта безналичных денежных средств в ООО «Ореон Интернейшнл Евро»:

1) Оперативность учёта. В ООО «Ореон Интернейшнл Евро» оперативность учёта заключается в своевременном представлении учётных данных для управления работой организации и составления отчетности.

2) Полнота и простота учёта. В ООО «Ореон Интернейшнл Евро» полнота и простота учёта состоят в представлении всей учетной информации, необходимой для управления работой организации и бизнесом при недопущении излишней информации, исключении дублирования и ненужных показателей.

3) Достоверность учетных данных. В ООО «Ореон Интернейшнл Евро г» обеспечивается документированием всех хозяйственных операций, соблюдением правил инвентаризации, денежной оценки, учета текущих затрат, калькулирования.

4) Сопоставимость планируемых (прогнозных) и учетных показателей. В ООО «Ореон Интернейшнл Евро» данный принцип необходим для контроля за нормами расхода безналичных денежных средств, контроля за выполнением планов, прогнозов, заказов, договоров и т.п.

5) Экономичность учета. В ООО «Ореон Интернейшнл Евро» экономичность учёта характеризуется такими показателями, как: количество работников организации на одного специалиста по бухучету; уровнем компьютеризации труда работников бухгалтерии; уровнем затрат на учет.

Можно добавить еще несколько из положений:

– обязательное хранение денег на счетах в банке и проведение необходимых операций через банк;

– платежи должны совершаться в точном соответствии с условиями договоров;

– платежи осуществляются при наличии средств на счете и праве на кредит;

– обязательное уведомление плательщика обо всех передвижениях средств на его счетах.

Соблюдение этих принципов позволяет использовать безналичные расчеты в качестве важного инструмента развития и функционирования организации.

2.2 Организация учета безналичных денежных средств на ООО «Ореон Интернейшнл Евро»

В организации ООО «Ореон Интернейшнл Евро» бухгалтерский учет осуществляется по плану счетов бухгалтерского учета финансово-хозяйственной деятельности.

Синтетический учет безналичных денежных средств осуществляется на активном счёте 51 «Расчётные счета». Данный счёт предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Специальные счета в банках (счет 55) открываются организацией для осуществления контроля за целевым использованием средств, предназначенных для расчетов с поставщиками услуг посредством аккредитива, расчетных чеков, банковских карт и т.д. Они могут открываться как в национальной валюте (рублях), так и в иностранной валюте.

Предназначенный для этих целей счет 55 «Специальные счета в банках» имеет несколько субсчетов, отражающих назначение и их использование:

55.1 «Аккредитивы» – на этом субсчете учитывается движение сумм, выставленных организацией аккредитивов;

55.2 «Чековые книжки» – здесь учитывается движение средств, депонированных при получении расчетных чековых книжек;

55.3 «Депозитные счета» – для учета средств, перечисленных на депозит.

Количество субсчетов, открываемых в развитие этого счета, может быть увеличено в том случае, если организация имеет денежные средства, требующего отдельного учета. Например счет 55.4 «Специальный карточный счет». На ООО «Ореон Интернейшнл Евро» используется счет 55.4. Корпоративная карта применяется для проведения расчётов через терминалы и банкоматы.

Остаток средств на указанных субсчетах свидетельствует о суммах, не израсходованных по целевому назначению. Оборот по дебету – пополнение средств, по кредиту – использование по целевому назначению или перечисление остатка на расчетный счет организации.

Основой организации первичного учета в организации является утвержденный бухгалтером график документооборота, т.е. прохождения документов от момента их выписки до сдачи на хранение в архив. В графике документооборота определяются лица, ответственные за оформление документов, а также порядок место время прохождения документа с момента составления до сдачи в архив.

ООО «Ореон Интернейшнл Евро» при расчетах безналичными денежными средствами использует стандартную форму платежного поручения. Расчеты с использованием инкассового поручения и расчеты по аккредитиву ООО «Ореон Интернейшнл Евро» не проводит.

Заключение

Производя учет безналичных расчётов, предприятие использует план счетов.

Для составления бухгалтерских проводок предприятие пользуется в основном следующими счетами[26]:

1. Активные:

– 01 «Основные средства»

– 26 «Общехозяйственные расчёты»

– 51 «Расчётный счёт»

2. Активно-пассивные:

– 60 «Расчёты с поставщиками и подрядчиками»

– 62 «Расчёты с покупателями и заказчиками»

– 68 «Расчёты по налогам и сборам»

– 84 «Нераспределённая прибыль»

– 90 «Продажи»

– 91 «Прочие доходы и расходы»

– 99 «Прибыли и убытки»

3. Пассивные:

– 70 «Расчёты с персоналом по оплате труда»

– 80 «Уставный капитал».

Основной целью курсовой работы являлось изучение организации учета безналичных денежных средств на примере ООО «Орион Интернейшнл Евро». Данная цель была максимально раскрыта.

Список использованной литературы

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.874(ред 30.12.2018)

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.875(ред 30.12.2018)

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.869(послед. Ред 30.12.2018)

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.868(послед. Ред 30.12.2018)

Гражданский кодекс РФ (часть вторая) от 26.01.1996 ст.861 «Наличные и безналичные расчеты» (послед. Ред 30.12.2018)

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.877(послед. Ред 30.12.2018)

- "Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 N 383-П) (ред. от 11.10.2018) (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с 06.01.2019)

- "Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 N 383-П) (ред. от 11.10.2018) (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с 06.01.2019)

- Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению"

Письмо Банка России «О расчетах по аккредитиву» от 24 августа 2004 года № 36-3/1643

- Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2016. — 800 с. — (Бакалавриат).(Глава 10, С.337)

- Банки: учеб.пособие/ Т.С.Новашина- М.: Московский финансово-промышленный университет «Университет», 2014-112с-(Серия « Непрерывное образование») (Занятие 2. С.44)

- Лаврушин О.И. Деньги, кредит, банки / Под ред. О.И. Лаврушина: Учебник. – М.: Финансы и статистика, 2015. – 464 с.

- Введение расчетных операций: учебник под ред. О.И. Лаврушина- Москва- КНОРУС,2017-246с (Глава 2, С.50)

Чураков М.С. К вопросу о понятии и содержании системы безналичных расчётов // Банковское право. 2015.

- Информационный проект:www.grandars.ru

- Информационный портал: www.banki.ru

- Информационный ресурс для студентов: www.studopedia.ru

Медийный портал Рамблер: www.rambler.ru

-

Ведение расчетных операций : учебник / коллектив авторов ; под ред. О.И. Лаврушина. — Москва : КНОРУС, 2017. — 246 с. — (Среднее профессиональное образование). ↑

-

Чураков М.С. К вопросу о понятии и содержании системы безналичных расчётов // Банковское право. 2015. ↑

-

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.861 (послед. Ред 30.12.2018) ↑

-

Медийный портал Рамблер: www.rambler.ru ↑

-

Гражданский кодекс РФ (часть вторая) от 26.01.1996 ст.861 «Наличные и безналичные расчеты» (послед. Ред 30.12.2018) ↑

-

Чураков М.С. К вопросу о понятии и содержании системы безналичных расчётов // Банковское право. 2015. ↑

-

"Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 N 383-П) (ред. от 11.10.2018) (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с 06.01.2019) ↑

-

"Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 N 383-П) (ред. от 11.10.2018) (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с 06.01.2019) ↑

-

Лаврушин О.И. Деньги, кредит, банки / Под ред. О.И. Лаврушина: Учебник. – М.: Финансы и статистика, 2015. – 464 с. ↑

-

Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О. И. Лаврушина. 12-е изд., стереотип. М. : КНОРУС, 2016. - 800 с.(Глава 10, С.332) ↑

-

Банки: учеб. Пособие/ Т.С.Новашина- М.: Московский финансово-промышленный университет «Университет», 2014-112с-(Серия « Непрерывное образование») ↑

-

Информационный ресурс для студентов: www.studopedia.ru ↑

-

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.877(послед.ред 30.12.2018) ↑

-

Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2016. — 800 с. — (Бакалавриат).(Глава 10, С.337) ↑

-

Введение расчетных операций: учебник под ред. О.И. Лаврушина- Москва- КНОРУС,2017-246с (Глава 2, С.50) ↑

-

Банковское дело (для горных ВУЗов): учебное пособие для вузов А.Л. Пучков. - М.: МГГУ, 2014.- 379 С. (С.120) ↑

-

Информационный ресурс для студентов: www.studopedia.ru ↑

-

Письмо Банка России «О расчетах по аккредитиву» от 24 августа 2004 года № 36-3/1643 ↑

-

Информационный портал: www.banki.ru ↑

-

Информационный ресурс для студентов: www.studopedia.ru ↑

-

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.868(послед.ред 30.12.2018) ↑

-

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.869(послед.ред 30.12.2018) ↑

-

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.874(ред 30.12.2018) ↑

-

Гражданский кодекс (часть вторая) от 26.01.1996 Глава 46 «Расчеты» ст.875(ред 30.12.2018) ↑

-

Информационный проект: http://www.grandars.ru/student/finansy/raschety-po-inkasso.html ↑

-

Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению"

- Залог товаров в обороте)

- Оформление и виды доверенности

- Классификация систем защиты программного обеспечения (Теоретические основы защиты данных в информационных системах)

- Технологии программирования

- Разработка регламента управления процесса «Управление персоналом»

- Ответственность за нарушение законодательства о рекламе. Характеристика института рекламы в российском законодательстве

- Понятие и сущность инноваций и инновационной деятельности

- Понятие и виды ценных бумаг (Общая характеристика ценных бумаг как объекта гражданских прав)

- Гражданско-правовое регулирование вексельного обращения)

- ПОСТРОЕНИЕ ОРГАНИЗАЦИОННЫХ СТРУКТУР (Понятие и сущность организации )

- ЛОГИСТИЧЕСКИЙ МЕНЕДЖМЕНТ И ЗАДАЧИ ОПТИМИТИЗАЦИИ КОТОРЫЕ ОН РЕШАЕТ В ФИРМЕ

- Реформа электроэнергетики в России (Теоретические основы реформы электроэнергетики России)