Учет безналичных денежных средств (Теоретические аспекты учета безналичных расчетов)

Содержание:

Введение

Актуальность. Движение денежных средств имеет непосредственное значение для правильной организации денежного обращения, организации расчетов и кредитования на производстве. Поэтому тема работы сохраняет высокую актуальность на сегодняшний день.

Увеличение объемов реализации продукции, работ, услуг и прибыли является важнейшим показателем качественной оценки работы предприятий. Своевременность расчетов, повышение ответственности предприятий за выполнение договорных обязательств и обеспечение платежей продиктованы современными требованиями хозяйствования.

Процесс учета денежных расчетов и кассовых операций не прост и даже работники с большим стажем допускают ошибки и нарушают действующие правила учета и расчеты наличными деньгами. Такие ошибки на предприятие приводят к наложению штрафных санкций. Большую роль в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия играет контроль за сохранностью денежных документов, которые находятся в кассе предприятия, соблюдение кассовой дисциплины, правильное и эффективное использование денежных средств.

В современных условиях хозяйственная жизнь предприятия измеряется в денежном выражении и любые хозяйственные сделки проходят денежные расчеты. Безналичные расчеты для организации предпочтительнее, чем платежи наличными деньгами, так как в этом случае происходит экономия на издержках обращения. Этому способствует сеть банков, в этом заинтересовано и государство. Государство с помощью системы безналичных расчетов изучает и регулирует макроэкономические процессы.

Цель работы – рассмотреть теоретические аспекты бухгалтерского учета безналичных денежных средств, изучить особенности учета безналичных денежных средств в ООО «Медицина Тольятти».

Задачи работы:

- изучить теоретические аспекты бухгалтерского учета безналичных денежных средств;

- исследовать особенности аналитического и синтетического учета безналичных денежных средств;

- рассмотреть особенности бухгалтерского учета операций по банковским счетам предприятия ООО «Медицина Тольятти».

Объектом исследования является организация ООО «Медицина Тольятти». Предметом исследования является методика учета безналичных денежных средств.

Информационную базу исследования составили нормативно-правовые акты Российской Федерации: федеральные законы, инструкции и приказы, регулирующие ведение бухгалтерского учета и аудита денежных средств; учредительные документы и локальные нормативные акты исследуемой организации; формы бухгалтерской (финансовой) отчетности; учебная и методическая литература; периодические печатные публикации по вопросам учета заработной платы.

Работа состоит из введения, двух глав, заключения, списка лиретаруры.

Глава 1. Теоретические аспекты учета безналичных расчетов

1.1. Понятие и нормативное регулирование безналичных денежных средств

Эффективное использование денежных средств должно приносить предприятию дополнительный доход - это принцип рыночной экономики и, поэтому предприятие должно постоянно думать о том, чтобы правильно использовать временно свободные денежные средства для получения прибыли (депозиты банков, ценные бумаги) [1].

Исходя из этого, и вытекают основные задачи бухгалтерского учета денежных средств: проверять правильность оформления и законность документов по учету операций с денежными средствами; своевременно и полно отражать все операции в по учету денежных средств учете; обеспечивать своевременность, полноту и правильность расчетов по всем видам платежей; регулярно проводить инвентаризацию денежных средств и фиксировать ее результаты в учете; обеспечивать сохранность денежных средств и денежных документов в кассе предприятия и других местах хранения; изыскивать возможности рационального вложения временно свободных денежных средств как источника финансовых инвестиций, которые должны приносить доход; создавать условия для постоянного контроля за наличием и движением денежных средств.

Денежные средства на предприятия поступают в процессе хозяйственной деятельности от покупателей и заказчиков, от банков в виде ссуд, от государства в виде дотаций, от учредителей в виде взносов в уставный капитал. Они находятся в кассе предприятия в виде наличных денег, а безналично – в виде денежных документов, в банках на счетах, в выставленных аккредитивах.

Безналичные расчеты проводят путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, которые замещают наличные деньги в обороте. Поэтому бухгалтерский учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках имеет огромное значение.

Рассмотрим основные нормативно-законодательные документы по учету безналичных денежных средств.

Во-первых, Гражданский кодекс Российской Федерации (ч. 1 и 2) является основным нормативно-законодательным документом. Основные положения о деньгах и о видах расчетов в Российской Федерации сформулированы Гражданским кодексом РФ, так как деньги являются объектом гражданского оборота как вида имущества. И согласно ст. 140 ГК РФ (ред. 30.12.2015г) платежи на территории РФ осуществляются путем наличных и безналичных расчетов[2].

Важным документом является положение «О правилах осуществления перевода денежных средств» № 383-П утвержденное Банком России 19 июня 2012 г. [3] Данное Положение регулирует правила безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, которые предусмотрены законодательством, определяет порядок заполнения и оформления расчетных документов их форматы а также регулирует правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов. Положение не распространяется на порядок осуществления безналичных расчетов с участием физических лиц.

Важными документами в отношении учета операций с денежными средствами являются: федеральный закон «О бухгалтерском учете» №;402-ФЗ от 06.12.2011 г.[4]; положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации №34н утвержденное приказом Минфина РФ от 29.07.98г.; положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) утверждено приказом Минфина РФ № 529 от 06.07.99 г.

Как сказано в федеральном законе «О бухгалтерском учете», одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям - инвесторам, кредиторам, органам исполнительной власти, общественности. Эта информация формируется в бухгалтерской отчетности[5].

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» определяется состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций[6].

1.2. Синтетический и аналитический учет операций по счетам в банке

Денежные средства организации, которые хранятся на расчетных и валютных счетах, отражаются соответственно на активных синтетических счетах 51 «Расчетные счета» и 52 «Валютные счета».

Счет 51 «Расчетные счета» предназначен для учета обобщенной информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах предприятия в кредитных организациях.

Счет 52 «Валютные счета» служит для учета обобщенной информации о наличии и движении денежных средств в иностранных валютах на валютных счетах предприятия, которые открыты в кредитных организациях на территории Российской Федерации, а так же за ее пределами.

По дебету счетов 51 «Расчетные счета» и 52 «Валютные счета» отражаются поступления денежных средств на расчетные и валютные счета организации[7]. По кредиту счетов 51 «Расчетные счета» и 52 «Валютные счета» отражается списание денежных средств с расчетных и валютных счетов организации. Суммы, которые ошибочно отнесены в кредит или дебет расчетного и валютного счетов организации и обнаруженные при проверке выписок кредитной организации, учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по претензиям».

Все операции по расчетному и валютному счетам отражаются в бухгалтерском учете на основании выписок кредитных организаций и приложенных к ним денежно–расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

К счету 52 «Валютные счета» могут открываться субсчета: 1 «Валютные счета внутри страны»; 2 «Валютные счета за рубежом». Аналитический учет по счету 52 «Валютный счет» так же отражается по каждому счету, открываемому для хранения денежных средств в иностранной валюте.

Счет 55 «Специальные счета в банках» предназначен для учета обобщенной информации о наличии и движении денежных средств в аккредитивах, чековых книжках и иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той части, которая предусматривает особые правила хранения[8].

К счету 55 «Специальные счета в банках» могут открываться субсчета: субсчет 1 «Аккредитивы»; субсчет 2 «Чековые книжки»; субсчет 3 «Депозитные счета».

На счете 55 «Специальные счета в банках» субсчете 1 «Аккредитивы» отражается движение денежных средств, находящихся в аккредитивах. Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов[9]. Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере их использования (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». А не использованные средства в аккредитивах после их восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетный счет» или 52 «Валютный счет».

На счете 55 «Специальные счета в банках» субсчете 2 «Чековые книжки» отражается движение денежных средств, хранящихся в чековых книжках. Депонирование средств, при выдаче чековых книжек, отражают по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Денежные средства по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, то есть в размере сумм погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации): с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, которые выданы, но не оплачены кредитной организацией, остаются на счете 55 «Специальные счета в банках»; сальдо по счету 55 «Специальные счета в банках» субсчету 2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражают по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетный счет» или 52 «Валютный счет».

Аналитический учет по счету 55 «Специальные счета в банках» субсчету 2 «Чековые книжки» ведется соответственно по каждой полученной чековой книжке[10].

На счете 55 «Специальные счета в банках» субсчете 3 «Депозитные счета» учитывается движение средств. Аналитический учет по счету 55 «Специальные счета в банках» субсчете 3 «Депозитные счета» так же ведется по каждому выставленному организацией аккредитиву. Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетный счет» или 52 «Валютный счет». При возврате кредитной организацией сумм вкладов в учете организации производят обратные записи. Аналитический учет по счету 55 «Специальные счета в банках» субсчете 3 ведется так же по каждому вкладу. На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывают движение обособленно хранящихся в кредитной организации средств целевого финансирования, в части тех бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией, которые поступили с отдельного счета[11].

Выводы

Нормативным регулированием вопросов организации безналичных расчетов занимается Центральный Банк Российской Федерации. Любая организация, имеющая самостоятельный баланс, открывает расчетный счет в банке. С расчетного счета оплачиваются все расходы и поручения организации, проводимые в порядке безналичных расчетов, все обязательства, а так же выдаются наличные денежные средства на выплату зарплаты и хозяйственные нужды. Операции по зачислению денег на расчетный счет или списанию с него банк производит на основании письменных распоряжений клиента или с их согласия.

Денежные средства организации, которые хранятся на расчетных и валютных счетах, отражаются соответственно на активных синтетических счетах 51 «Расчетные счета» и 52 «Валютные счета».

Глава 2. Учет безналичных денежных средств в ООО «Медицина Тольятти»

2.1. Краткая характеристика предприятия

ООО «Медицина Тольятти» зарегистрирована как юридическое лицо Межрайонной Инспекцией Федеральной Налоговой Службы № 19 по Самарской области 23.03.2011 г., выдан ИНН 6324017799 и присвоен основной государственный регистрационный номер (ОГРНЮЛ) 1116324002387.

ООО «Медицина Тольятти» находится в городе Тольятти по адресу ул. Самарская, д.56, кв.5.

При регистрации документов, согласно выбранному направлению деятельности организации был присвоен ОКПО 91037351. Основной вид деятельности организации по коду ОКВЭД 51.46: оптовая торговля фармацевтическими и медицинскими товарами, изделиями медицинской техники и ортопедическими изделиями. Дополнительные виды деятельности: розничная торговля медицинскими товарами и ортопедическими изделиями, аренда медицинской техники, прокат предметов медицинского и санитарного обслуживания.

Рисунок 1 - Организационная структура предприятия ООО «Медицина Тольятти»

Ведение бухгалтерского и налогового учета в организации ведется силами занимающего должность главного бухгалтера, непосредственно подчиняющегося директору.

Первичные учетные документы передаются непосредственно главному бухгалтеру.

Инвентаризация имущества и обязательств проводится в соответствии с нормативными документами на основании приказа директора Общества о проведении инвентаризации. В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие производит инвентаризацию: денежных средств кассе – не реже одного раза в квартал; основных средств – не реже одного раза в два года; товарно-материальных ценностей и материалов – один раз в год.

Технико-экономические показатели характеризуют материальную и производственную базу компании и комплексное применение ресурсов. Эти показатели применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, трудовых ресурсов. Рассчитаем основные технико-экономические показатели ООО «Медицина Тольятти» 2015-2016 гг.

Таблица 1

Анализ показателей работы ООО «Медицина Тольятти»

|

Показатели |

2015 год |

2016 год |

2016 г. в % к |

|

Выручка, тыс.руб. |

330500 |

380100 |

115 |

|

Себестоимость продаж, тыс.руб. |

2262686 |

282684 |

107,6 |

|

Прибыль (убыток) от продаж, тыс.руб. |

58022 |

72762 |

125,4 |

|

Рентабельность продаж, % |

0,13 |

0,17 |

130,77 |

В целом, в 2016 г. на предприятии ООО « Медицина Тольятти» наблюдается улучшение основных показателей по сравнению с 2015 г. Темпы роста прибыли от продаж составил 125,40 %.

2.2. Учет операций по счетам в банке

ООО «Медицина Тольятти» осуществляет денежные расчеты безналичным путем с учреждениями, сторонними организациями и физическими лицами через свой расчетный счет в банке. Для открытия расчетного счета в банк ООО «Медицина Тольятти» предоставила в банк заявление с просьбой об открытии счета и карточку с образцами подписей сотрудников, имеющих право подписи банковских документов и оттиском печати организации, копии учредительных документов, которые были оформлены при регистрации предприятия как юридического лица. На основании этих документов был заключен договор банковского счета и открыт рублевый расчетный счет.

Расчетный счет является основным счетом ООО «Медицина Тольятти», через который без ограничения осуществляются все денежные операции. На расчетный счет предприятия поступают: платежи от покупателей в счет оплаты поставленных товаров и услуг; средства в погашение дебиторской задолженности; кредиты банков и других организаций; наличные денежные средства из кассы.

При получении денежных средств на свой расчетный счет ООО «Медицина Тольятти» выступает в качестве получателя средств, а при перечислении денежных средств со своего расчетного счета – в качестве плательщика средств. При этом ООО «Медицина Тольятти» осуществляет платежи со своего расчетного счета в счет оплаты: за основные средства, в том числе оборудование; сырье и материалы; за аренду помещений и коммунальные услуги; на оплату налоги и сборы; на выплату заработной платы, премий, на командировочные и операционные расходы, хозяйственные нужды.

Для проведения той или иной операции по банковскому счету ООО «Медицина Тольятти» представляет в банк расчетные документы, которые оформляются в установленном порядке.

Для осуществления безналичных расчетов в рублях организация использует платежные поручения. Платежное поручение является расчетным документом, содержащим распоряжение ООО «Медицина Тольятти» обслуживающему банку о перечислении определенной денежной суммы на счет получателя средств, открытый в этом или другом банке. Это распоряжение исполняется банком в срок, предусмотренный законодательством или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежные поручения действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки. Платежные поручения принимаются банком независимо от наличия денежных средств на расчетном счете клиента. Платежными поручениями проводятся перечисления денежных средств организации в следующих целях: оплата поставщикам и подрядчикам за поставленные товары и услуги, выполненные работы; оплата по налогам и сборам – в бюджеты и во внебюджетные фонды; возврат кредитов и займов, уплата процентов по ним; в других целях, предусмотренных законодательством или договором.

Платежные поручения используются для осуществления периодических платежей и для предварительной оплаты (предоплата) товаров, работ, услуг.

Денежные средства снимаются с расчетного счета по чеку для выплаты заработной платы из кассы, при этом сумму их отражают бухгалтерской записью:

Дебет счета 50 «Касса»

Кредит счета 51 «Расчетные счета» - поступили деньги в кассу с расчетного счета.

На сумму выплаченной заработной платы делается проводка:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50-1 «Выплачена из кассы заработная плата».

Рассмотрим пример выдачи заработной платы на предприятии ООО «Медицина Тольятти». ООО «Медицина Тольятти» начислило работникам зарплату за август 2016 г. в размере 50 000 руб. Сумма налога на доходы физических лиц, которая подлежит удержанию, составила 6 136 руб. В ООО «Медицина Тольятти» заработная плата выплачивается 5-го числа каждого месяца. Выдается заработная плата из кассы предприятия. 5-го числа были перечислены взносы в ПФР, ФСС, ФФОМС, так как организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы в ПФР, ФСС, ФФОМС – по ставке 30%.

31августа бухгалтером ООО «Медицина Тольятти» была сделана запись:

Дебет счета 44 «Расходы на продажу»

Кредит счета 70 «Расчеты с персоналом по оплате труда» – 50 000 руб. – начислена зарплата за август;

Дебет счета 44 «Расходы на продажу»

Кредит счета 69-1 «Отражение платежей по обязательному социальному страхованию» – 1 550 руб. (50 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний;

Дебет счета 44 «Расходы на продажу»

Кредит счета 69-1 «Отражение платежей по обязательному социальному страхованию»– 1 450 руб. (50 000 руб. × 2,9%) – начислены взносы, подлежащие уплате в Фонд социального страхования;

Дебет 44 «Расходы на продажу»

Кредит счета 69-2 «Пенсионные накопления» - 1 000 руб. (50 000 руб. х 22%) – начислены взносы, которые подлежат уплате в Пенсионный фонд;

Дебет счета 44 «Расходы на продажу»

Кредит счета 69-3 «Отражение платежей в ФОМС» – 2 550 руб. (50 000 руб. × 5,1%) – начислены взносы, которые подлежат перечислению в Федеральный Фонд обязательного медицинского страхования;

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 68 «Расчеты с бюджетом по налогам и сборам» субсчет «Расходы по налогу на доходы физических лиц» - 6 136 руб. – удержан налог на доходы физических лиц.

5 сентября 2016 г. бухгалтер ООО «Медицина Тольятти» сделал следующие бухгалтерские проводки:

Дебет счета 69-1 «Расчеты по социальному страхованию»

Кредит счета 51 «Расчетные счета» - 1 550 руб. – уплачены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний с заработной платы за август;

Дебет счета 69-1 «Расчеты по социальному страхованию»

Кредит счета 51 «Расчетные счета» - 1 450 руб. - уплачены взносы в Федеральный Фонд обязательного медицинского страхования с заработной платы за август;

Дебет 69-3 «Расчеты с бюджетом по налогам и сборам»

Кредит 51 «Расчетные счета» – 2 550 руб. – уплачены взносы в Федеральный фонд обязательного медицинского страхования с заработной платы за август;

Дебет 69-2 «Расчеты по пенсионному фонду»

Кредит счета 51 «Расчетные счета» – 11 000 руб. – уплачены взносы в Пенсионный фонд с заработной платы за август;

Дебет 68 субсчет «Расчет по налогу на доходы физических лиц»

Кредит счета 51 «Расчетные счета» - 6 136 руб. – уплачен налог на доходы физических лиц с заработной платы за август;

Дебет 50-1 «Касса организации»

Кредит счета 51 «Расчетные счета» - 43 864 руб. – (50 000 – 6 136) – оприходованы деньги, снятые с расчетного счета на выплату заработной платы за август.

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 50-1 «Касса организации» - 43 864 руб. – выплачена заработная плата работникам ООО «Медицина Тольятти» за август 2016 г.

Если на расчетном счете денежных средств достаточно для удовлетворения всех требований, предъявленных к счету, то списание их происходит в порядке поступления распоряжений от клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

При недостаточности денежных средств на расчетном счете, оплата платежных поручений осуществляется по мере поступления средств в порядке очередности: в первую очередь списываются средства по исполнительным документам о возмещении вреда, причиненного жизни и здоровью и о взыскании алиментов; во вторую очередь производится списание по исполнительным документам на выплату выходного пособия и оплату труда, авторского вознаграждения; в третью очередь подлежат списанию суммы, предусматривающие платежи в бюджет и во внебюджетные фонды; в четвертую очередь – по исполнительным документам, которые предусматривают удовлетворение других денежных требований; в пятую очередь происходит списание денежных средств по платежным документам в порядке календарной очередности поступления документов, за исключением требований, относящихся к третьей очереди.

ООО «Медицина Тольятти» имеет право отзывать свои платежные поручения, но только полностью, частичный отзыв по расчетным документам не допускается. Отзыв платежного поручения происходит на основании предъявленного в банк заявления, составленного в двух экземплярах в произвольной форме. В заявлении указываются реквизиты, необходимые для осуществления отзыва и номер платежки, дата составления, сумма платежного поручения и наименование плательщика. Оба экземпляра заявления подписывает от имени клиента уполномоченное им лицо и заверяет оттиском печати. Один экземпляр заявления на отзыв помещается в документы дня банка, а второй выдается клиенту качестве расписки о получении заявления на отзыв.

ООО «Медицина Тольятти» использует иногда форму расчетов по инкассо. Расчет по инкассо – это банковская операция, когда банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению платежа от ООО «Медицина Тольятти». Такие расчеты осуществляются на основании расчетных документов – инкассовых поручений.

Для проведения таких расчетов банк-эмитент привлекает другой банк (исполняющий банк). Оплата инкассовых поручений производится без распоряжения ООО «Медицина Тольятти» (в бесспорном порядке).

Инкассовые поручения могут быть применимы в случаях: когда бесспорный порядок взыскания установлен законодательством, в том числе для взыскания денежных средств контролирующими органами; когда осуществляется взыскание по исполнительным документам; когда в основном договоре предусмотрено сторонами право на списание средств со счета плательщика без его распоряжения (при условии предоставления договора банку).

Инкассовые поручения предъявляются получателем средств (взыскателем) к расчетному счету плательщика через банк, обслуживающий получателя средств (взыскателя). При взыскании денежных средств со счетов в бесспорном порядке в инкассовом поручении в поле «Назначение платежа» делается ссылка на закон с указанием его номера и даты принятия, а так же соответствующей статьи. Банк-эмитент, принявший на инкассо расчетные документы, берет на себя ответственность за надлежащее исполнение поручения клиента, за их доставку по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета.

При взыскании денежных средств на основании исполнительных документов, инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение.

Инкассовые поручения на взыскание денежных средств с расчетного счета, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

ООО «Медицина Тольятти» предоставило в свой банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения, об обязательстве, на основании которого должны производиться платежи, а также сведения об основном договоре - дата, номер и соответствующий пункт, предусматривающий право бесспорного списания. Отсутствие данных сведений является основанием для отказа банком в оплате инкассового поручения, не принимается к исполнению инкассовое поручение, если исполнительный документ предъявлен по истечению срока, установленного законодательством.

Так же банк приостанавливает исполнение по инкассовому поручению, если имеется: решение контролирующего органа о приостановлении взыскания; судебный акт о приостановлении взыскания; иные основания, предусмотренные законодательством. При возобновлении списания денежных средств по инкассовому поручению, его исполнение осуществляется с сохранением указанной в нем группы очередности и календарной очередности поступления документа внутри группы.

Для формирования хозяйственных средств помимо собственных источников, ООО «Медицина Тольятти» привлекает заемные средства, кредиты банков. Заемные средства служат для пополнения оборотных средств, приобретения основных средств, приобретения товаров, для осуществления расчетов с поставщиками и по другим нуждам. Кредитные отношения между ООО «Медицина Тольятти» и банком оформляются согласно кредитным договором. По данному договору банк-кредитор предоставляет организации ООО «Медицина Тольятти» денежные средства в кредит в размере и на условиях, предусмотренных договором.

ООО «Медицина Тольятти» является заемщиком и обязуется возвратить полученную денежную сумму и уплачивает проценты на нее. Предметом кредитного договора являются денежные средства. Заключается кредитный договор в письменной форме.

Для получения кредита и заключения кредитного договора ООО «Медицина Тольятти» обратилась в банк с заявлением, к которому приложила: бухгалтерский баланс организации, технико-экономическое обоснование потребности в кредите, бизнес-план, перечень возможных способов обеспечения исполнения обязательств по кредиту. Заявление на выдачу кредита было одобрено банком. Позже был заключен кредитный договор по установленной банком форме. Сроки погашения кредита, суммы ежемесячных выплат, проценты за пользование кредитом, порядок и сроки их уплаты были установлены банком и прописаны в кредитном договоре.

Основными способами обеспечения исполнения обязательств по кредитному договору являются залог, поручительство. Учет задолженности по полученным кредитам ведется в ООО «Медицина Тольятти» по правилам учета заемных обязательств организаций и порядку учета задолженности по полученным кредитам. Основная сумма долга по полученному кредиту учитывается организацией в сумме фактически поступивших денежных средств.

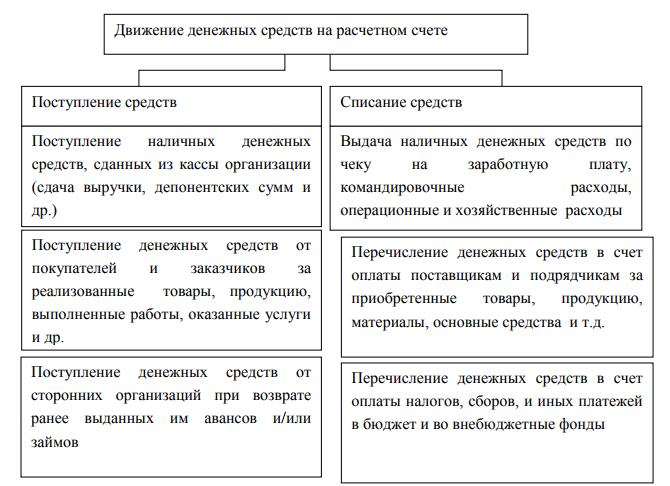

Движение денежных средств на расчетном счете состоит из двух основных стадий: стадии поступления или зачисления денежных средств на расчетный счет и стадии списания или перечисления денежных средств с расчетного счета. Бухгалтерский учет движения денежных средств на расчетном счете ООО «Медицина Тольятти», ведется на активном счете 51 «Расчетные счета». По дебету счета 51 отражается поступление денежных средств, по кредиту счета 51 отражается списание денежных средств с расчетного счета.

При осуществлении безналичных расчетов ООО «Медицина Тольятти» использует платежные поручения. Списание денежных средств со счета происходит по распоряжению организации либо без распоряжения в случаях, предусмотренных законодательством и основным договором между банком и организацией. Операции по расчетному счету в бухгалтерском учете отражаются на основании выписок банка и приложенных к ним денежно-расчетных документов. За расчетно-кассовое обслуживание и другие услуги, банк списывает с расчетного счета денежные суммы и к выписке банка прилагает мемориальные ордера по списанным суммам. Процесс движения денежных средств на расчетном счете схематически представлен на рисунке 2.

Рисунок 2 – Движение денежных средств по расчетному счету

Выписка по расчетному счету – это документ, который отражает текущее состояние расчетного счета организации. При поступлении выписки банка, главный бухгалтер организации сверяет записи по расчетному счету с приложенными к ним документами и нумерует их одним номером. Затем на выписке против каждой операции ставит номер корреспондирующего счета для использования на следующих этапах учета.

Если к выписке банка не приложены оправдательные денежно-расчетные документы (платежные поручения, мемориальные ордера банка), то указанные в ней суммы не принимаются к учету до выяснения обстоятельств. Банковские выписки хранятся вместе с платежными документами о поступлении и расходовании денежных средств.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета предприятия и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Рассмотрим пример отражения в бухгалтерском учете банковской операции на основании выписки банка: ООО «Медицина Тольятти» получила выписку банка от 17.09.2016 г., к которой приложены: платежное поручение № 47 от 17.09.2016 г. на оплату поставщику товаров ПАО «Марбиофарм» 118 000 руб.; мемориальный ордер банка № 836 от 17.09.2016 г. на сумму 100 руб. в счет оплаты услуг банка по переводу денежных средств поставщику; квитанция к приходному кассовому ордеру № 61 от 17.09.2016 г. на получение из банка 300 000 руб. в кассу предприятия на выдачу заработной платы 200 000 руб. и на хозяйственные нужды 100 000 руб.; мемориальный ордер банка № 710 от 17.09.2016 г. на сумму 600 руб. (комиссия за выдачу наличных денег на хозяйственные нужды); платежное поручение ПАО «Доктор Айболит» № 215 от 17.09.2016 г. на оплату им товара согласно договору № 24 от 09.09.2016 г. и счета-фактуры № 26 от 12.09.2016 г. на сумму 236 000 руб.

После обработки выписки банка и сверки всех сумм, операции по расчетному счету за 17.09.2016 г. отразятся в бухгалтерском учете следующими проводками, представленными в таблице 2.

Таблица 2

Операции по расчетному счету

|

№ п/п |

Содержание хозяйственных операций |

Корреспондирующие |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Произведена оплата п/п № 47 от 17.09.2016 г. |

60 |

51 |

118 000 |

|

2 |

Оплачены услуги банка (мемориальный ордер |

76 |

51 |

100 |

|

3 |

Получены из банка деньги (квитанция к приходному кассовому ордеру № 61 от 17.09.2016 г.) на зарплату и хозяйственные нужды |

50 |

51 |

300 000 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

|

4 |

Оплачено банку (мемориальный ордер банка |

76 |

51 |

600 |

|

5 |

Получена оплата п/п № 215 от 17.09.2016 г. от |

51 |

62 |

236 000 |

Занесенные в базу данные банковских выписок отражаются в журнале

проводок (Журнал хозяйственных операций) и в журнале по счету 51 «Расчетные счета», затем данные перенесли в Главную книгу и в бухгалтерский баланс.

Весь спектр типичных банковский операций по расчетному счету ООО

«Медицина Тольятти» приведен в таблице 3.

Таблица 3

Записи бухгалтерского учета банковских операций по расчетному счету ООО «Медицина Тольятти»

|

№ п/п |

Содержание операций |

Корреспондирующие счета |

||

|

Дебет |

Кредит |

|||

|

1 |

Внесены на расчетный счет наличные средства из кассы организации |

51 |

50 |

|

|

2 |

Поставщик вернул на счет ранее полученный аванс |

51 |

60 |

|

|

3 |

Зачислены на расчетный счет деньги, поступившие от покупателя |

51 |

62 |

|

|

5 |

Поступили на расчетный счет деньги в качестве вклада в уставный капитал |

51 |

75/1 |

|

|

5 |

Страховое возмещение от страховой компании зачислено на расчетный счет |

51 |

76/1 |

|

|

6 |

Зачислены на расчетный счет деньги по признанной (присужденной) претензии |

51 |

76/2 |

|

|

7 |

Деньги, снятые с расчетного счета, оприходованы в кассу |

50 |

51 |

|

|

8 |

Перечислены деньги на расчетный счет по договору |

58/3 |

51 |

|

|

9 |

Погашена задолженность перед поставщиком |

60 |

51 |

|

|

10 |

Списаны с расчетного счета деньги в погашение краткосрочного (долгосрочного) займа в погашение кредита и процентов по нему |

66,67 |

51 |

|

|

11 |

Оплачены с расчетного счета налоги и сборы в бюджет |

68 |

51 |

|

Выводы

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), поставщикам, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит Журнал-ордер №2. Обороты по дебету этого счета контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

При расчетных операциях в организации применяется всего две формы

расчетных документов, что упрощает трудоемкость учетного процесса, но

повышает риск организации в сохранности денежных средств. На этом

основании можно рекомендовать ООО «Медицина Тольятти» при расчетах

использовать и другие формы, например аккредитивы, платежные требования, а также векселя.

Бухгалтерский учет банковских операций на предприятии ежедневно

дублируется на бумажных носителях, что способствует безопасности в

контроле учета.

Заключение

Учет денежных средств занимает одно из важнейших мест в системе бухгалтерского учета в организациях.

Нормативным регулированием вопросов организации безналичных расчетов занимается Центральный Банк Российской Федерации. Любая организация, имеющая самостоятельный баланс, открывает расчетный счет в банке. С расчетного счета оплачиваются все расходы и поручения организации, проводимые в порядке безналичных расчетов, все обязательства, а так же выдаются наличные денежные средства на выплату зарплаты и хозяйственные нужды. Операции по зачислению денег на расчетный счет или списанию с него банк производит на основании письменных распоряжений клиента или с их согласия.

Денежные средства организации, которые хранятся на расчетных и валютных счетах, отражаются соответственно на активных синтетических счетах 51 «Расчетные счета» и 52 «Валютные счета».

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), поставщикам, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит Журнал-ордер №2. Обороты по дебету этого счета контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

При расчетных операциях в организации применяется всего две формы

расчетных документов, что упрощает трудоемкость учетного процесса, но

повышает риск организации в сохранности денежных средств. На этом

основании можно рекомендовать ООО «Медицина Тольятти» при расчетах

использовать и другие формы, например аккредитивы, платежные требования, а также векселя.

Бухгалтерский учет банковских операций на предприятии ежедневно

дублируется на бумажных носителях, что способствует безопасности в

контроле учета.

Список литературы

- Гражданский кодекс РФ (часть вторая) // Справочная правовая система Консультант Плюс.

- Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» от 10.07 2002 г. № 86-ФЗ (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- Федеральный закон РФ «О банках и банковской деятельности» от 01.12.1990 г. №395-1 (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 27.06.2011 № 161-ФЗ (с изм. и доп.) «О национальной платежной системе».

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.062012 № 383-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- Положение о платежной системе Банка России (утв. Банком России 29.06.2012 № 384-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина России от 31 октября 2000 г. №94н // Справочная правовая система Консультант Плюс.

- Барулин С. В. Финансы. - М.: КНОРУС, 2011.

- Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012.

- Богаченко В. М. Бухгалтерский учет: Учебник / В. М. Богаченко, Н. А. Кириллова. - Рн/Д: Феникс. 2014.

- Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л. М. Бурмистрова. - М.: Форум. 2012.

- Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О. И. Васильчук, Д. Л. Савенков; Под ред. Л. И. Ерохина. - М.: Форум. НИЦ ИНФРА-М. 2014.

- Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2014. – № 8. С. 405-408.

- Ондар М. М., Маркова Г. И. Бухгалтерский учет денежных средств и анализ финансовой устойчивости предприятия // Экономика и социум. 2016. №1-4 (14). С. 91-96.

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 54. ↑

-

Гражданский кодекс РФ (часть вторая) // Справочная правовая система Консультант Плюс. ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.062012 № 383-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 54. ↑

-

Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие. - М.: Форум. 2012. – С. 104. ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 61. ↑

-

Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2014. – № 8. С. 405-408. ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 61. ↑

-

Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2014. – № 8. С. 405-408. ↑

- Проектирование реализации операций бизнес – процесса "Управление персоналом"

- Система предотвращения утечек конфиденциальной информации (DLP)

- Основы бухгалтерского учета (Международные стандарты финансовой отчетности по учету амортизации)

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс – основная форма в системе отчетности)

- Бухгалтерский баланс и правила оценки его статей (Бухгалтерский баланс и его роль в управлении предприятия (организация))

- Учет труда и заработной платы (Виды, формы и системы оплаты труда. Порядок начисления )

- Баланс и отчетность (Понятие и содержание бухгалтерской отчетности)

- Создание электронного учебника по любой теме из курса «Информатика и программирование»

- «Проектирование реализации операций бизнес-процесса «Продажи»»

- Субъекты малого предпринимательства (характеристика субъектов малого предпринимательства)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств.

- Конкурентные стратегии фирм на внутреннем или мировом рынках