Баланс и отчетность (Понятие и содержание бухгалтерской отчетности)

Содержание:

ВВЕДЕНИЕ

Бухгалтерская отчетность и основные ее формы, такие как форма 1 «Баланс» и форма 2 «Отчет о прибылях и убытках» является одним из основных документов показывающий финансовое положение предприятия. Бухгалтерская отчетность дает до конца понять и спрогнозировать прибыль предприятия. Прибыль – это финансовый результат деятельности предприятия, и от ее суммы зависит положительный это результат или нет. Оценить значимость прибыли как основного финансового показателя предприятия и правильность ее отражение в балансе и стоит цель перед предприятием. Правильное отображение доходов и расходов деятельности, дает возможность распределить правильно денежные средства и увидеть себестоимость реализации товаров (работ, услуг). Что дает нам возможность разработать методы для улучшения финансового состояния предприятия.

Актуальность выбранной темы исследования заключается в том, в последнее время в системе бухгалтерского учета бывают проблемы, связанные с составлением и представлением бухгалтерской отчетности. Не правильно составленная бухгалтерская отчетность не дает сделать достоверный анализ финансового состояния предприятия. Поэтому в современных рыночных условиях предприятия вынуждены искать упрощенный способ введения бухгалтерии, чтобы в дальнейшем разработать мероприятия по улучшению финансового состояния предприятия и получения большей прибыли.

Целью данной курсовой работы является анализ финансового состояния по данным бухгалтерской отчетности ООО «Универсал».

Поставленная цель обусловила необходимость решения ряда взаимосвязанных задач:

- раскрыть экономическую сущность такого понятия как бухгалтерский баланс и бухгалтерская отчетность;

- методологические аспекты бухгалтерского баланса, как основного источника информации о финансовом состоянии предприятия;

- дать краткую характеристику предприятия ООО «Универсал»

- проанализировать основные показатели баланса и финансовой устойчивости предприятия за 2014-2015гг.;

- выработать практические рекомендации по улучшению ведения бухгалтерской отчетности в современных рыночных условиях.

Предметом исследования является бухгалтерская отчетность предприятия и основная ее форма: баланс.

Объектом исследования является ООО «Универсал»

Теоретической и методологической основой курсовой работы являются исследования в области формирования бухгалтерской отчетности, и раскрытие ее статей: Башкатова Л.И., Дружиловская Т.Ю., Карзаева Н.Н., Касьяненко Е.А., Никитина В.Ю., Петрова В.Ю., Сотникова Л.В., Хусаинова А.С., Широбоков В.Г. и др.

Информационной базой послужили нормативные и законодательные акты в сфере регулирования финансово-экономической деятельности предприятий, порядка составления и сдачи бухгалтерской отчетности, статистическая информация, данные бухгалтерского учета и финансовой отчетности ООО «Универсал» за 2014 - 2015 годы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЙ БАЛАНС И БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

1.1. Понятие и содержание бухгалтерской отчетности

При рассмотрении бухгалтерской отчетности следует руководствоваться Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1988 г. № 34н (ред. от 24.12.2010), Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)», Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» «Указаниями об объеме и форме бухгалтерской отчетности», Приказ Минфина РФ от 13.01.2000 N 4н (ред. от 04.12.2002) «О формах бухгалтерской отчетности организаций» (вместе с «Указаниями об объеме форм бухгалтерской отчетности», «Указаниями о порядке составления и представления бухгалтерской отчетности»), Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации - приказ Минфина РФ от 28 июня 2000 г. № 60н[1].

Бухгалтерская отчетность - система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые показатели ее деятельности за отчетный период.

Бухгалтерская отчетность сдается раз в год. Формы бухгалтерской отчетности утверждены Приказом Минфина России от 2 июля 2010 г. № 66н. В состав отчетности включают следующие формы:

- баланс (форма № 1)

- отчет о прибылях и убытках (финансовых результатах) (форма № 2), а также приложения к ним.

В составе приложений:

- отчет об изменениях капитала (форма № 3)

- отчет о движении денежных средств (форма № 4)

- отчет о целевом использовании полученных средств.

Организации, которые относятся к субъектам малого предпринимательства, сдают бухгалтерскую отчетность в сокращенном составе (без приложений)

Все эти формы утверждаются Министерством финансов Российской Федерации. Другие органы, уполномоченные на регулирование бухгалтерского учета, могут в пределах своей компетенции разрабатывать формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Минфина РФ.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету(11; с.108).

Если при составлении бухгалтерской отчетности исходя из правил вышеуказанного Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Бухгалтерський баланс один из главных и важных основ бухгалтерского учета. В каждом балансе активы предприятия группируются и отображаются в определенном порядке, что помогает нам очень качественно и быстро рассчитать все важные показатели, которые составляют общую картину о деятельности. Все данные, которые включает в себя баланс, очень нужны для общего контроля за движением и содержанием активов, для анализа платежеспособности предприятия и его финансовой устойчивости.

Активы постоянно участвуют в обороте, только изменяя свою форму и состав стоимости. Для того чтобы руководить предприятием, нужно владеть информацией об активах, из каких источников они получены, и для каких целей в дальнейшем направлены. На все эти многочисленные вопросы дает ответ нам бухгалтерский баланс.

Бухгалтерский баланс – способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке. (11; c.109).

|

Raw materials, finished products, goods shipped, |

Бухгалтерский баланс |

Raw materials, finished products, goods shipped, prepaid expenses periods, cash. Receivables |

|||

|

|

|

||||

|

АКТИВ |

ПАССИВ |

||||

|

Недвижимое имущество, долгосрочные общественные |

Движимое имущество, овеществленные кратко- |

Капитал |

Обязательства |

||

|

Раздел III |

Раздел IV |

Раздел V |

|||

|

Капитал и |

Долго- |

Кратко- |

|||

|

|

|

|

|||

|

Раздел I Внеоборотные активы |

Раздел II Оборотные активы |

Статьи |

Статьи |

Статьи |

|

|

Нематериальные |

Сырье, материалы, готовая продукция, товары |

Уставный |

Займы и |

Займы и |

|

Схема 1. Группировка активов и пассивов в бухгалтерском балансе

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя – актив – отражает имущество и права организации, а нижняя – пассив – источники их образования.

Актив баланса состоит из статей, которые показывают группы элементов оборота деятельности, которые объединяются в стадии кругооборота средств. Главным достоинством такой структуры есть положение статей и разделов в каждом их разделе и только в одной последовательности - по степени повышения ликвидности. Актив равновесия состоит с 2-х областей:

I – необоротные актив, включают нематериальные активы, основные средства, финансовые вложения, результаты разработок и исследовании, другие внеоборотные активов.

II – оборотные актив, состоят из запасов, дебиторской задолженности, кратковременных экономических инвестиций, финансовых вложений и других используемых активов.

Рисунок 1. Группировка активов и пассивов в бухгалтерском балансе

Статьи пассива равновесия представлены 3 разделами:

III – Капитал и резервы, включают все виды капитала: уставной, дополнительный резервный с статутного, дополнительного, нераспределенная прибыль (непокрытый убыток), собственные акции, выкупленные у акционеров.

IV – Долгосрочные обязательства, включают: заемные средства, отложенные налоговые обязательства, резервы под условными обязательствами, прочие обязательства.

V – Краткосрочные обязательства включают в себя, кредиторскую задолженность, заемные средства, доходы будущих периодов, резервы предстоящих расходов, прочие обязательства.

Итоги по каждому разделу актива баланса суммируются и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса. Этот итог называют валютой баланса.

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннею анализа получения прибыли.

Информация, представленная в отчете, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а также выявить факторы формирования конечного финансового результата. Обобщив результаты анализа, можно выявить неиспользованные возможности увеличения прибыли организации, повышения уровня ее рентабельности.

Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод о том, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

1.2. Методологические аспекты бухгалтерского баланса, как основного источника информации о финансовом состоянии предприятия

В бухгалтерскую отчетность должны входить показатели, которые нужны для предоставления полной и правильной информации о финансовом положении предприятия, его деятельности и окончательных финансовых результатах[2].

Когда составляется финансовая отчетность нужно соблюдать все правовые нормы по составлению бухгалтерского учета и раскрытию информации о деятельности предприятия и его финансовом положении, по валютным движениям, конечному результату деятельности, об событиях связанных с денежными средствами, о запасах, об основных и производственных фондах, о выручке и себестоимости произведенной продукции, а также не мало важны события которые произошли после отчетной даты, рассматриваются все последствия и недочеты хозяйственной деятельности. Информация по раскрытию отчетности бухгалтерских данных таких как: активы, капитал, обязательства и резервы предприятия. Раскрытие такого вида информации возможно только с помощью соответствующих показателей, схем, таблиц, распознание и пояснение форм бухгалтерской отчетности или в пояснительную записку(13; с.202).

Учреждение способно демонстрировать вспомогательные данные, сопутствующие бухгалтерской отчетности, в случае если эти данные имеют отношение к финансовой деятельности и помогают сделать вывод о принятых финансовых решениях.

При обобщении и выполнении бухгалтерской отчетности нужно руководствоваться Федеральным законодательством с 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», распоряжениям согласно бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и другими положениями согласно бухгалтерскому учету, Проектом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и указанием согласно его использованию, подтвержденными Указом Министерства денег Русской Федерации с 31 октября 2000 г. N 94н(1).

Объём представляемой бухгалтерской отчётности зависит от организационно правовой формы хозяйствующего субъекта. (табл.1)

Вариант представления бухгалтерской отчётности, описанный в таблице является упрощённым и может применяться только с отдельными предприятиями. Остальные организации представляют стандартный объём бухгалтерской отчётности, либо самостоятельно разрабатывают эти формы.

Таблица 1

Зависимость объёма предоставляемой отчётности от организационно правовой формы хозяйствующего субъекта

|

Организационно правовая форма хозяйствующего субъекта |

Объём представляемой бухгалтерской отчётности |

|

1.Субъекты малого предпринимательства: - подлежащие обязательному аудиту - неподлежащие обязательному аудиту 2. Некоммерческие организации 3.Общественные организации, не осуществляемые предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг) |

Форма №1 и форма №2 формы №1 и №2, аудиторское заключение, пояснительная записка, №№ 3-5, по которым у них есть соответствующие показатели. Формы №1, №2,№6, пояснительная записка Формы № 1, №2, №6 Raw materials, finished products, goods shipped, prepaid expenses periods, cash. Receivables |

На представляемых организацией по принадлежности формах бухгалтерской отчетности в соответствии с п.7 «Указаний о порядке составления и представления бухгалтерской отчетности» обязательно наличие следующих данных[3]:

- наименование составляющей части;

- указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность

- организация (полное наименование юридического лица в соответствии с учредительными документами, зарегистрированными в установленном порядке)

- идентификационный номер налогоплательщика (ИНН);

- вид деятельности (указывается вид деятельности, который признается основным в соответствии с регистрационными документами Госкомстата России);

- организационно-правовая форма собственности (согласно Классификатору организационно-правовых форм хозяйствующих субъектов (КОПФ) и код собственности по Классификатору форм собственности (КОФ);

- единица измерения (указывается формат представления числовых показателей: тыс. руб.- код по ОКЕИ 384; млн. руб. – код по ОКЕИ 385);

- адрес (полный почтовый адрес организации);

- дата утверждения (установленная дата для годовой бухгалтерской отчетности);

- дата отправки / принятия (конкретная дата почтового отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

В данном случае отчетные данные доводятся в тыс. руб. без десятичных символов; учреждениям, обладающим значительные видами торговли позволяется подавать отчеты в миллионах руб. без десятичных символов. В случае, не заполнения той либо другой заметки (строчки, графы) по причине отсутствия у учреждения определенных отчетных характеристик, в данной публикации (строчка, колонка) ставить прочерк. В случае если в согласовании с нормативными бумагами согласно бухгалтерскому учету, какой-либо коэффициент обязан прибавляться с определенных характеристик рядом исчислении определенной информации либо содержит негативное значение, в таком случае в бухгалтерской отчетности данный коэффициент представляется в полукруглых скобках (гарантированный ущерб, первоначальная стоимость реализованных продуктов, продукта, работ, услуг, ущерб с торговель, доля к уплате, текущие затраты, применение денег фондов (запасов), снижение денежных средств, направленность валютных денег, выбытие основных средств и пр.).

Предприятиям дана возможность лично разрабатывать формы финансовой отчетности (современный вид). B базу принимаемых заключений о форматах, состав данных в бухгалтерской отчетности должен быть основан на развитие отчетности и абсолютный список характеристик материального и экономического утверждения компании и итогов его работы, доступных к выполнению бухгалтерской отчетности в согласовании с условиями положений согласно бухгалтерскому учету.

Бухгалтерская отчетность – это не просто текущий документ, который сдается субъектом хозяйствования(10; с.14).

Составление и сдача отчетности это сложный и трудоемкий процесс, для того чтобы контролировать работу предприятия и определять ее результат. Правильно выполненная бухгалтерская отчетность, показывает полную информацию о текущей деятельности предприятия. Дает общее представление о состоянии имущества предприятия, о всех изменениях которые произошли за отчетный период и как изменилось финансовое положения нашего предприятия.

Когда осуществляется проверка уже готовой к сдаче бухгалтерской отчетности, руководитель видит, как развивается его предприятие, какие показатели выполнили план, какие еще требуют дополнительных усилий, как предприятие показало свой потенциал в текущем периоде, какие недостатки и выгоды ждут предприятие.

Как мы можем видеть, составленная и проанализированная отчетность дает возможность быстро, качественно и схематично предоставить информацию о предприятии всем заинтересованным лицам. Все лица, которые могут быть заинтересованы информацией о предприятии, являются не только государственные службы и всевозможные фонды, но и контролирующие службы.

Бухгалтерская отчетность есть не что иное, как главный источник информации, которая является итогом работы и развития предприятия. Готовый отчет это подведение итогов деятельности предприятия за отчетный период. Бухгалтерская задача состоит в правильном сборе информации, которая будет включена в отчетность, и правильность оформления этих данных.

Правильное оформление и сдача отчетности нужна не только контролирующим государственным службам, в этом заинтересовано и само предприятие.

Состав и порядок оформления бухгалтерской отчетности предприятие выбирает самостоятельно, в процессе своей деятельности предприятие должно собирать и анализировать свою деятельность. Нельзя работать и не оглядываться назад. Результат качественной деятельности предприятия и заключается в сборе информации за отчетный период. Отчетный период это образно сказано, бухгалтер или финансист занимается сбором информации каждый день, каждый день на предприятии оформляется и предоставляется бухгалтерская информация в виде счетов, накладных, налоговых, актов выполнения работ, услуг и.т.д. И правильное оформление и сбор этой информации и станет базой для составления нашего баланса и последующих форм финансовой отчетности.

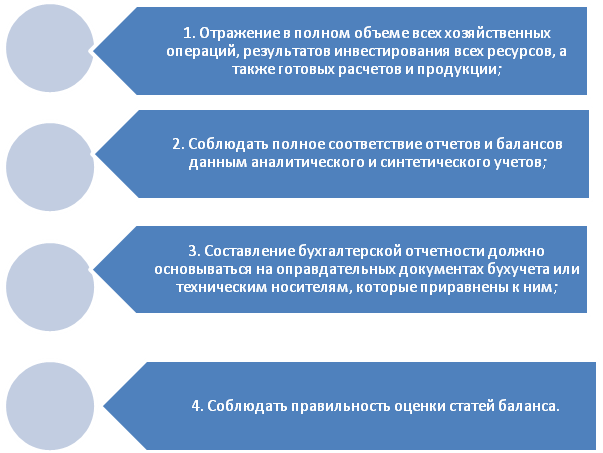

Так при её подготовке должны быть соблюдены определенные условия рис 4.: (14; с.108)

Порядок формирования бухгалтерской отчетности начинается с:

1. Инвентаризации обязательств и имущества организации;

2. При выявлении ошибок в бухучете произвести исправления;

3. Закрыть счета (калькуляционный, финансово-результативный, распределительный, сопоставляющий, собирательно-распределительный);

4. Реформировать баланс;

Рисунок 2. Условия при составлении бухгалтерской отчетности.

Также нужно показывать и события, которые произошли и после отчетного периода, если такие были. Перед тем как закрывают счета, выполняются все бухгалтерские записи, записи на синтетических и аналитических счетах, и исправляются ошибки. Конечно, в современных рыночных условиях многие предприятие являются более сложными объектами хозяйствования, для многих предприятий нужно более подробно показывать и объяснять закрытие тех или иных счетов. Многие предприятия основываются на предыдущий опыт закрытия счетов и в дальнейшем выбираю более оптимальный для своей специализации способ. Учитываются различные затраты и способы их списания.

При формировании отчетности финансовой бухгалтерской документации проводиться реформирование баланса, которое проводиться уже 31 декабря в два этапа: сначала идет закрытие счетов доходов, расходов после чего финансовый результат включается в состав нераспределенной прибыли.

После заполнения бухгалтерской отчетности необходимо выполнить следующие операции в указанном порядке:

1. Выполнить аудит отчетности

2. Утвердить состав бухгалтерских отчетностей у руководителей и акционеров организации;

3. Подать составленную бухгалтерскую отчетность в налоговые органы, Росстат, соблюдая порядок сдачи;

4. Провести публикацию отчетности в печати при помощи определенных организаций.

Правила внесения данных в бухгалтерскую отчетность описан в «Указаниях о порядке формирования бухгалтерской отчетности и её представлении»(14; с.111)

Главная форма бух. отчетности – это бухгалтерский баланс, который составляется на основании остаточных данных по дебету и кредиту синтетического счета из Главной книги.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ООО «УНИСЕРСАЛ»

2.1. Краткая характеристика ООО «Универсал»

Универсал, ООО зарегистрирована по адресу Красноярский край, г. Зеленогорск, ул. Энергетиков, к.14, кв.113, 663694. Генеральный директор ООО «Универсал» Калинин Андрей Иванович. Основным видом деятельности компании является Производство санитарно - технических работ. Также Универсал, ООО работает еще по 40 направлениям. Размер уставного капитала 10 000 руб. ООО «Универсал» присвоен ИНН 2453019035, КПП 245301001, ОГРН 1152448000044, ОКПО 36142098 действует с 14.01.2014(38)

Директор

Бухгалтерия

Менеджер по работе с клиентами

Инженер

Рабочие

IT-отдел

Схема 2. Организационная структура ООО «Универсал»

Операторы

Рассмотрим и проанализируем более детально организационную структуру предприятия и определим основные функции сотрудников.

Таблица 2

Формирование организационной структуры предприятия

|

Должность |

Численность |

Функции работника |

|

Директор |

1 |

Организация и руководство предприятием |

|

Менеджер по работе с клиентами |

3 |

Организация работы с клиентами, поиск клиентов, разработка новых систем оптовой торговли |

|

Продолжение таблицы 2 |

||

|

Инженер |

1 |

Выезд на строительный объект, расчет строительных материалов и составление смет по продаже материалов |

|

IT-отдел |

1 |

Поддержка программного обеспечения предприятия |

|

Главный бухгалтер |

1 |

Работа с налоговыми и статическими службами, ведение главной отчетности предприятия |

|

Бухгалтер |

1 |

Введение текущей и первичной документации на предприятие, предоставление бухгалтерских документов на проверку главному бухгалтеру |

|

Оператор-бухгалтер |

1 |

Набор накладных (приход-расход) |

|

Рабочие |

5 |

Погрузка-разгрузка строительных материалов, и других грузов |

|

Разом |

14 |

|

ООО «Универсал» динамично развивающаяся компания, специализирующаяся на поставках строительных и отделочных материалов, оптовые поставки лесоматериалов и санитарно-технического оборудования для торговых и строительных компаний Основной вектор в развитии компании выделен как качественный сервис. Формирование заказов по всем позициям, включая оборудование и строительные материалы, которые не указаны в прайс-листе компании. Поставки товаров в кредит. Постоянное движение вперед, поиск новых нестандартных решений, направленных на расширение ассортимента и улучшение качества сервиса, создание максимально выгодных условий для партнеров, индивидуальный подход к каждому клиенту и умение договориться - вот слагаемые успеха[4].

Компания ООО «Универсал» предлагает стройматериалы по ценам ниже рыночных и различных марок производителей. Также компания занимается высококачественной итальянской пластиковой арматурой, фитингами, кранами, ротаметрами, муфтами для строительства трубопроводов, высококачественными спецсистемами пластиковых трубопроводов.

Среди основных товаров можно найти все, что может понадобиться при ведении строительства или ремонта. ООО «Универсал» предлагает строительные материалы только наивысшего качества, а отделочные материалы используются на самых ответственных участках работ и отлично себя зарекомендовали.

Для постоянных клиентов и крупнооптовых покупателей существуют индивидуальные условия и определённые скидки. Для прорабов и снабженцев строительных фирм или организаций – специальные условия по сотрудничеству с фирмой.

В данной работе будет проведен анализ деятельности нашего предприятия ООО «Универсал» и его работу на оптовых рынках по продаже строительных материалов, лесоматериалов и санитарно-технического оборудования.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить шесть основных методов:

- Горизонтальный (временный) анализ – это сравнение по каждой позиции отчета с предыдущим периодом.

- Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

- Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателей, очищенной от случайных влияний и индивидуальных способностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

- Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

- Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов и средними хозяйственными данными.

Факторный анализ - анализ влияния отдельных факторов на результативный показатель. Причем факторный анализ может быть как прямым, когда результативный показатель дробят на составные части, таким образом, когда его отдельные элементы соединяют в общий результативный показатель. Анализ динамики состава и структуры имущества позволяет установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Изменение структуры имущества создает определенные возможности для основной производственной и финансовой деятельности и влияет на оборачиваемость совокупных активов. (24; c.25). Показатели структурной динамики отражают долю каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать выводы о том, в какие активы вложен новые привлеченные финансовые ресурсы или активы уменьшились за счет оттока финансовых ресурсов. Для анализа финансового состояния предприятия используют внутренние и внешние источники информации. Основным источником информации является бухгалтерский баланс.

В активе баланса отражается стоимость имущества и долговых прав (хозяйственные ресурсы), которыми распоряжается и которые контролирует предприятие. В пассиве баланса - источники образования хозяйственных средств: собственный капитал, обязательства по займам и кредиторской задолженностью.

2.2. Анализ основных показателей баланса и финансового состояния

Сделаем анализ бухгалтерского баланса предприятия ООО «Универсал». Баланс - отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал. Положением (стандартом) бухгалтерского учета 2 «Баланс» определяется содержание и форма баланса, общие требования к определению и раскрытию его статей. Целью составления баланса является предоставление пользователям полной, правдивой информации о финансовом состоянии предприятия на отчетный период. Элементами баланса, непосредственно связанными с определением финансового состояния предприятия и изменений в нем, являются: активы, обязательства, собственный капитал(20; с.38).

Проведем изучение баланса с помощью вертикального и горизонтального анализа. При этом показатели динамики баланса, или горизонтальный анализ позволяют определить их абсолютное отклонение и темпы роста на конец периода по сравнению с началом. В свою очередь, показатели структуры баланса, или вертикальный анализ позволяют определить удельный вес статей и разделов баланса в его общем объеме. Полученные показатели структурных изменений позволяют определить за счет, каких источников менялись активы (см. Приложение 1).

Таблица 3.

Горизонтальный анализ баланса ООО «Универсал»

|

Актив |

2015 |

Отклонение тыс. руб. |

Отклонение, % |

|

|

на начало года |

на конец года |

|||

|

А |

1 |

2 |

3 (2-1) |

4(3/1*100) |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

||||

|

Результаты исследований и разработок |

||||

|

Основные средства |

73,2 |

136,5 |

63,3 |

86,48 |

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

||||

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

73,2 |

136,5 |

63,3 |

86,48 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

17,00 |

17,00 |

0,00 |

0,00 |

|

Налог на добавленную стоимость по приобретенным ценностям |

||||

|

Дебиторская задолженность |

345,0 |

430,0 |

85,0 |

24,64 |

|

Финансовые вложения |

||||

|

Денежные средства |

70,8 |

212,3 |

141,5 |

199,86 |

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

432,8 |

659,3 |

226,5 |

52,33 |

|

Баланс |

506,0 |

795,8 |

289,8 |

57,27 |

|

Пассив |

2015 |

Отклонение тыс. руб. |

Отклонение, % на начало года |

|

|

на начало года |

на конец года |

|||

|

П |

1 |

2 |

3 |

4(3/2*100) |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

122,6 |

222,7 |

100,1 |

44,95 |

|

Собственные акции, выкупленные у акционеров |

||||

|

Переоценка внеоборотных активов |

- |

- |

||

|

Добавочный капитал (без переоценки) |

158,3 |

158,3 |

||

|

Резервный капитал |

22,0 |

22,0 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

||||

|

Итого по разделу III |

302,9 |

403,0 |

100,1 |

24,84 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

||||

|

Отложенные налоговые обязательства |

||||

|

Резервы под условные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу IV |

||||

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

||||

|

Кредиторская задолженность |

84,6 |

61,8 |

-22,8 |

-73,04 |

|

Доходы будущих периодов |

||||

|

Резервы предстоящих расходов |

||||

|

Прочие обязательства |

118,5 |

331,0 |

212,5 |

64,19 |

|

Итого по разделу V |

203,1 |

392,8 |

189,7 |

48,29 |

|

БАЛАНС |

||||

|

Баланс |

506,0 |

795,8 |

289,8 |

36,42 |

Из данных горизонтального анализа видно, что в активе баланса сумма основных средств увеличилась на 63,3 тыс. руб. (86,48%). Оборотные активы предприятия также увеличились на 226,5 тыс.руб. (52,33%). Также были изменения денежных средств по сравнению с началом года, они составили 70,8 тыс. руб. В конце года составили уже 212,3 тыс. руб. Это говорит, что произошло увеличение денежных средств на 141,5 тыс. руб. (199,86%). В пассиве баланса, прежде всего, нужно отметить увеличение уставного капитала на 100,1 тыс. руб. (44,95%). Не произошло изменений в резервном капитале.

Таблица 4

Вертикальный анализ баланса ООО «Универсал»

|

Актив |

2015 |

Удельный вес,% |

Отклонение,% |

||

|

на начало года |

на конец года |

на начало года |

на конец года |

||

|

А |

1 |

2 |

3(1*100/Б) |

4(2*100/Б) |

5(4-3) |

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Основные средства |

73,2 |

136,5 |

14,47 |

17,15 |

2,68 |

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

73,2 |

136,5 |

14,47 |

17,15 |

2,68 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

17,00 |

17,00 |

3,36 |

2,14 |

-1,22 |

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

345,0 |

430,0 |

68,18 |

54,03 |

-14,15 |

|

Финансовые вложения |

|||||

|

Денежные средства |

70,8 |

212,3 |

13,99 |

26,68 |

12,69 |

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

432,8 |

659,3 |

85,53 |

82,85 |

-2,68 |

|

Баланс |

506,0 |

795,8 |

100 |

100 |

0 |

|

Пассив |

2015 |

Удельный вес, % |

Отклонение, % |

||

|

на начало года |

на конец года |

на начало года |

на конец года |

||

|

П |

1 |

2 |

3(1*100/Б) |

4(2*100/Б) |

5(4-3) |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

122,6 |

222,7 |

24,23 |

27,98 |

3,75 |

|

Собственные акции, выкупленные у акционеров |

|||||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал (без переоценки) |

158,3 |

158,3 |

31,28 |

19,89 |

-11,39 |

|

Резервный капитал |

22,0 |

22,0 |

4,35 |

2,76 |

-1,59 |

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого по разделу III |

302,9 |

403,0 |

59,86 |

50,64 |

-9,22 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Резервы под условные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

84,6 |

61,8 |

-16,71 |

-7,76 |

8,94 |

|

Доходы будущих периодов |

|||||

|

Резервы предстоящих расходов |

|||||

|

Прочие обязательства |

118,5 |

331,0 |

212,5 |

64,19 |

118,5 |

|

Итого по разделу V |

203,1 |

392,8 |

189,7 |

48,29 |

203,1 |

|

Баланс |

506,0 |

795,8 |

100 |

100 |

0 |

Исходя из данных таблицы 4, можно сделать выводы, что в общем балансе основные средства занимают удельный вес на начало года 14,47% на конец года 17,15%. Удельный вес денежных средств в структуре баланса составляет на конец отчетного периода 26,68,% когда на начало составлял 13,99%. Это свидетельствует об увеличении удельного веса денежных средств на 12,69%. B пассиве баланса на начало периода удельный вес уставного капитала составила 24,23%, а на конец отчетного периода составил 27,98%, что на 3,75% больше по сравнению с началом года. Дополнительный капитал уменьшился на 11,39%, а также можем видеть уменьшение резервного капитала на 1,59%. Удельный вес текущих обязательств в общем объеме увеличилась на 9,22%, так на начало года 40,14%, а на конец года 49,36%.

Финансовое состояние представляет собой возможность предприятия обеспечивать финансами свою деятельность. Предприятие должно быть обеспечено ресурсами, которые нужны ему для наиболее эффективного и плодотворного их использования, платежеспособностью и устойчивым финансовым положением (см. Приложение 1).

Для оценки устойчивого финансового состояния предприятия используется целая система показателей, которые представлены в таблице 5.

Таблица 5

Анализ финансового состояния предприятия ООО «Универсал»

|

Показатели |

Норматив |

2014г. |

2015г. |

отклонение |

|

Показатели уровня платежеспособности |

||||

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,3 |

0,4 |

0,1 |

|

Общий коэффициент покрытия (платежеспособности) |

1,25-2,5 |

1,62 |

1,83 |

0,21 |

|

Коэффициент быстрой ликвидности |

0,05 |

0,01 |

-0,04 |

|

|

Показатели уровня оборота |

||||

|

Оборачиваемость оборотных средств |

* |

4,5 |

5,5 |

1 |

|

Длительность одного оборота |

* |

81,1 |

90,1 |

9 |

|

Показатели уровня финансовой устойчивости |

||||

|

Коэффициент автономии |

®1 |

0,5 |

0,6 |

1 |

|

Коэффициент финансовой независимости |

< 1 |

2,2 |

2,6 |

0,4 |

|

Показатели уровня доходности, % |

||||

|

Рентабельность продаж |

увеличение |

0,83 |

0,83 |

0,00 |

|

Рентабельность основной деятельности |

увеличение |

1,27 |

1,52 |

0,25 |

|

Рентабельность собственного капитала |

увеличение |

6,82 |

8,49 |

1,67 |

|

Период окупаемости собственного капитала |

увеличение |

0,17 |

0,10 |

-0,07 |

|

Рентабельность всего капитала предприятия |

увеличение |

6,8 |

8,5 |

1,7 |

Сделав анализ финансового состояния предприятия можно сказать, что уровень рентабельности продаж на предприятии ООО «Универсал» достаточный и в 2015 составил 0,83%. Коэффициент оборота оборотного капитала в 2014 году составил 4,5 в 2015 5,5, вследствие чего увеличилась продолжительность одного оборота оборотных средств. Продолжительность одного оборота в 2014г составила 81,1 дней, что на 9 больше, чем в 2015г. Данный показатель показывает период, за который оборотные средства хозяйства осуществляют один оборот, то есть проходят все стадии оборота. Коэффициент автономии показывает степень независимости предприятия от заемных средств. От того как около значение к единице, тем больше уровень экономической независимости. Коэффициент абсолютной ликвидности на предприятии увеличился, его нормативное значение 0,2-0,25, а на предприятии в 2015 данный показатель стал 0,1. Этот коэффициент показывает, какая часть может быть выплачена сейчас. Коэффициент общей ликвидности определяется отношением оборотных активов к текущим обязательствам. Он составил в 2015 - 1,83, 2014 - 1,62. B целом, финансовое состояние предприятия умеренное. Баланс не имеет тяжелого финансового состояния.

Для оценки уровня эффективности использования ресурсов предприятия, как правило, используют различные показатели оборачиваемости.

Расчет основных показателей деловой активности ООО «Универсал» приведены в таблице 6 (см. Приложение 1).

Таблица 6

Расчет основных показателей деловой активности ООО «Универсал»

|

Показатели |

2014 год |

2015 год |

Отклонение, +,- |

|

1. Коэффициент оборачиваемости активов |

4,08 |

4,3 |

0,22 |

|

2. Коэффициент оборачиваемости дебиторской задолженности |

5,9 |

7,9 |

2 |

|

3. Период погашения дебиторской задолженности (дни) |

61 |

46 |

-15 |

|

4. Коэффициент оборачиваемости кредиторской задолженности |

25,48 |

59,56 |

34,08 |

|

5. Период погашения кредиторской задолженности (дни) |

14 |

6 |

-8 |

|

6. Коэффициент оборачиваемости запасов |

120,1 |

198,9 |

78,8 |

|

7. Период одного оборота запасов (дни) |

3 |

2 |

-1 |

|

8. Фондоотдача |

28,22 |

25,05 |

-3,17 |

|

9. Коэффициент оборачиваемости оборотных средств |

4,77 |

5,19 |

0,42 |

|

10. Период одного оборота оборотных средств (дни) |

75 |

69 |

-6 |

|

11. Продолжительность операционного цикла (дни) |

64 |

48 |

-16 |

|

12. Продолжительность финансового цикла (дни) |

50 |

42 |

-8 |

|

13. Коэффициент оборачиваемости собственного капитала |

6,82 |

8,49 |

1,67 |

1. Коэффициент оборачиваемости активов по формуле 1. 2015г.:

Кт = 3420,0 / 795,8 = 4,3.

2. Коэффициент оборачиваемости дебиторской задолженности по формуле 2. 2015г .:

Кд.з = 3420,0 / 430,0 = 7,9.

3. Период погашения дебиторской задолженности (дни) по формуле 3

2015г .:

Чд.з. = 360 / 7,9 = 46.

4. Коэффициент оборачиваемости кредиторской задолженности по формуле 4 2015г .:

Кк.з. = 3382,9 / 37,7 + 5,0 + 14,1 = 59,56.

5. Период погашения кредиторской задолженности (дни) по формуле 5 2015г .:

Чк.з. = 360 / 59,56 = 6.

6. Коэффициент оборачиваемости запасов по формуле 6 2015г.:

Ко.з. = 3382,9 / 17,0 = 198,9.

7. Период одного оборота запасов (дни) по формуле 7 2015г.:

Чз. = 360 / 198,9 = 2.

8. Фондоотдача по формуле 8 2015г .:

Фо.ф. = 3420,0 / 136,5 = 25,05.

9. Коэффициент оборачиваемости оборотных средств по формуле 9 2015г.:

Ко. = 3420,0 / 659,3 = 5,19.

10. Период одного оборота оборотных средств (дни) по формуле 10 2015г.:

Чо. = 360 / 5,19 = 69.

11. Продолжительность операционного цикла (дни) по формуле 11 2015г.:

Чо.ц. = 2 + 46 = 48.

12. Продолжительность финансового цикла (дни) по формуле 12 2015г .:

Чф.ц. = 48-6 = 42.

13 Коэффициент оборачиваемости собственного капитала по формуле 13 2015г .:

Кв.к. = 3420,0 / 40,30 = 8,49.

Коэффициент трансформации (коэффициент оборачиваемости активов) в 2014г. составил 4,08, а в 2015г. - 4,3. Это свидетельствует, что в 2015г. 4руб. 3коп. чистой выручки от реализации продукции приходится на 1 руб. активов, в 2014р.- 4руб. 08коп. положительное изменение этого показателя. Период погашения дебиторской задолженности составляет 61 дней в 2014г. и 46 дня в 2015г. Таким образом, дебиторская задолженность возвращается предприятию в среднем за 54 дня. ООО «Универсал» погашает свою задолженность перед кредиторами в 2015г. за 6 дней, в 2014г. за 14 дней. Следует отметить, что задолженность, не погашенная с наступлением сроков уплаты, является просроченной. Кредитор в случае неисполнения заемщиком в предусмотренные сроки своих кредитных обязательств может подать на него иск и в судебном порядке требовать не только возврата долга, но и полного возмещения убытков.

B случае исполнение заемщиком решений суда об уплате задолженности суд объявляет должника неплатежеспособным и применяет механизм банкротства, который одновременно является и механизмом выбора эффективного собственника, и механизмом предотвращения возможной цепной реакции распространения неплатежей между хозяйствующими субъектами.

Рассмотрим анализ формирования финансового результата за 2014 и 2015 г.

Таблица 7

Анализ формирования финансового результата на

ООО «Универсал» за 2014-2015гг.

|

Показатели |

2014г. Тыс.руб. |

2015г. Тыс.руб. |

Отклонение, +,- |

|

1. Выручка от реализации |

2478,5 |

4104,0 |

1625,5 |

|

2. Чистая прибыль (убыток) |

2065,4 |

684,0 |

-1381,4 |

|

3. Себестоимость продаж |

1433,5 |

1460,7 |

27,2 |

|

4. Валовая прибыль (убыток) |

44,8 |

21,0 |

-23,8 |

|

5. Прибыль (убыток) от продаж |

26,0 |

14,9 |

-11,1 |

|

6. Прибыль (убыток) до налогообложения |

44,8 |

21,0 |

-23,8 |

|

7. Текущий налог на прибыль |

33,6 |

15,7 |

-17,9 |

|

8.Чистая прибыль (убыток) |

24,2 |

37,1 |

12,9 |

|

9.Себестоимость реализованной продукции (работ, услуг) в % к валовой прибыли |

80,81 |

82,15 |

1,34 |

|

10. Валовая прибыль в % к валовому доходу |

2,53 |

1,18 |

-1,35 |

|

11. Убыток от текущего налога в % к чистой прибыли |

3,03 |

1,42 |

-1,61 |

|

12. Чистая прибыль в % к чистой выручке |

2,3 |

1,06 |

-1,24 |

Источником информации для нашей таблицы служит форма 2 Отчет о финансовых результатах. Рассмотрев форму 2 можно увидеть, что в 2015 году деятельность предприятия ООО «Универсал» немного снизилась. Это зависит больше всего из-за уменьшения валовой прибыли на 23,8 тыс. руб. Также мы можем рассматривать увеличение чистой прибыли 12,9 тыс. руб. в 2015 году по сравнению с 2014 годом. Но надо сказать, что предприятие в 2015 году получило больше дохода (выручки) от реализации продукции по сравнению с 2014 годом на 1625,5 тыс. руб. Поэтому, исходя из анализа формирования финансового результата надо сказать, что предприятие работает в нужном направлении.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ КАЧЕСТВА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ООО «УНИВЕРСАЛ

3.1. Пути повышения качества составления бухгалтерской отчетности ООО «Универсал»

Сложившаяся в последние годы экономическая ситуация продолжает оказывать влияние на деятельность и бухгалтерскую отчетность многих предприятий. С каждым годом появляются новые законы, изменения в введении бухгалтерской отчетности и составления главного показателя деятельности – баланса.

Одним из путей совершенствования составления бухгалтерской отчетности это - трансформация бухгалтерской отчетности ООО «Универсал» в соответствии с МСФО. Понятно, что предприятие работает на рынке только два года, но если оно планирует развиваться и выходить и охватывать больше рынков, то это один из вариантов упрощения в бухгалтерском отчете.

Необходимость составления отчетности по МСФО обусловлена целым рядом причин: выход на рынки капитала (котировка долевых бумаг), подготовка данных для составления консолидированной отчетности (если организация входит в группу компаний), привлечение зарубежных инвестиций (например, рассматривается вопрос о получении кредита в европейском банке), установление долгосрочных отношений с зарубежными партнерами. Кроме причин экономической целесообразности, отчетность по МСФО нашла достаточно широкое распространение и признание, поскольку позволят снизить информационный риск для внешних пользователей (главным образом инвесторов) за счет того, что в ней содержится качественная информация, характеризующая финансовое положение и результаты деятельности организации.

Таким образом, составление отчетности по МСФО может позволить ООО «Универсал» в будущем не только участвовать в борьбе за иностранные инвестиции (внешние факторы) на конкурентных позициях, но и повысить качество отчетности для отечественных пользователей, за счет повышения ее прозрачности и сопоставимости.

Получение отчетности, соответствующей требованиям МСФО1, возможно двумя основными способами: первый – это ведение параллельного учета, второй – трансформация финансовой отчетности.

Параллельный учет – это учет, который ведется в иных стандартах (например, МСФО), в отличие от тех, по которым уже ведется учет (например, РПБУ). При этом параллельный учет по МСФО подразумевает отражение фактов хозяйственной жизни в регистрах бухгалтерского учета на пооперационной основе в соответствии с правилами МСФО. Таким образом, каждый факт хозяйственной жизни регистрируется дважды: первый раз в системе учета по РПБУ, второй – по МСФО. При построении параллельного учета показатели финансовой отчетности по МСФО формируются на основе данных бухгалтерского учета по МСФО.

При трансформации отчетности показатели отчетности по МСФО формируются на основе данных отчетности по РПБУ, скорректированных на величину отличий в учете и отчетности по РПБУ и МСФО.

Очевидно, что чем ближе правила учета и отчетности по РПБУ к учету по МСФО, тем меньше корректировок необходимо будет осуществить при трансформации отчетности; именно сближение национальных стандартов учета с МСФО является одной из задач реформирования учета в России.

Достоинством внедрения параллельного учета является потенциально более низкий уровень риска неточной информации, отражаемой в финансовой отчетности, поскольку за каждой отчетной суммой стоит хозяйственная операция, отраженная по МСФО. Однако организация параллельного учета по МСФО требует существенных дополнительных затрат от компаний (расходы на квалифицированный в области МСФО персонал, программное обеспечение, реорганизацию подразделений компании и пр.). Помимо этого, данный процесс требует продолжительного периода времени, т. к. затрагивает многие области финансово-хозяйственной деятельности предприятия.

К преимуществам трансформации отчетности по сравнению с параллельным учетом можно отнести невысокие финансовые и временные затраты. Вместе с тем отчетность, полученная в результате трансформации, имеет высокий информационный риск, поскольку при ее осуществлении неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от квалификации исполнителей.

Таким образом, одним из ключевых факторов качества услуг по трансформации отчетности является выбор специалиста в области МСФО, профессиональное суждение которого позволит избежать недостоверности отчетности.

1. Соответствие МСФО означает соответствие всей системе документов МСФО.

2. Профессиональное суждение – это мнение, заключение, являющееся основанием для принятия решения в условиях неопределенности. Оно базируется на знаниях, опыте и квалификации соответствующих специалистов.

Для того чтобы произвести трансформацию бухгалтерской отчетности согласно МСФО, необходимо обучить сотрудника бухгалтерии. На предприятии есть три человека занимающиеся бухгалтерской отчетностью.

Рассчитаем эффект от обучения сотрудника на курсах «Трансформация отчетности в соответствии с требованиями МСФО» данного мероприятия.

Стоимость курсов составляет 25000 рублей в за одну неделю недели. Общая стоимость затрат на повышение квалификации таким образом для одного работника состоит из:

Проезд 2075*2=4150 рублей

Проживание 6000*1=6000 рублей.

Стоимость курсов 25000 рублей.

Итого: 4150+6000+25000= 35150руб.

А если бы обучалось 3 человек (столько человек работает в бухгалтерии ООО «Универсал»), то 35150*3= 105450руб.

Экономический эффект 105450-35150= 70300руб.

Т.е ООО «Универсал» экономит на 70300руб., если обучит одного главного бухгалтера, который обучит остальных.

В данном разделе дипломного исследования были разработаны мероприятия по улучшению финансового состояния предприятия ООО «Универсал», а именно:

1. Возможность работать по отсрочке, но при этом усиление контроля и анализа дебиторской задолженности

2. Спонтанное финансирование

3. Вывод на аутсорсинг функций IT-отдела

4. Создание нового ассортимента оптового строительного и лесоматериала. Мероприятия по обновлению ассортимента строительных материалов и лесоматериалов предполагает:

1. Изучение рынка строительных материалов, изучение новых технологий и потребительского спроса

2. Уменьшение затрат на закупку материалов или применения современных методов управления затратами, одной из которых является управленческий учет.

3.Квалификованное осуществление ценовой политики, поскольку на рынке действуют преимущественно свободные (договорные) цены.

4. Грамотное построение договорных отношений с поставщиками, посредниками, покупателями.

5. Постоянное проведения научных исследований анализа рынка, поведения потребителей и конкурентов.

Таким образом, в результате внедрения предложенных мероприятий ООО «Универсал» сможет улучшить свое финансовое состояние.

При разработке мероприятий по повышению качества составления бухгалтерской отчетности ООО «Универсал» было предложено трансформировать бухгалтерскую отчетность ООО «Универсал» в соответствии с МСФО. И для этого обучить главного бухгалтера всем нюансам данной работы на курсах. Был рассчитан экономический эффект от предложенных мероприятий который показал, что ООО «Универсал» экономит на 70300руб., если обучит одного главного бухгалтера, который обучит остальных бухгалтеров. Составление отчетности по МСФО может позволить ООО «Универсал» в будущем не только участвовать в борьбе за иностранные инвестиции (внешние факторы) на конкурентных позициях, но и повысить качество отчетности для отечественных пользователей, за счет повышения ее прозрачности и сопоставимости.

ЗАКЛЮЧЕНИЕ

Исходя из поставленных задач в начале исследования, были рассмотрены основные понятия и состав бухгалтерской отчетности. Был рассмотрен баланс, его состав и назначение как основного источника информации для анализа финансового состояния предприятия. Также было изучено нормативное и законодательное регулирование отчетности предприятий.

При разработке мероприятий по повышению качества составления бухгалтерской отчетности ООО «Универсал» было предложено трансформировать бухгалтерскую отчетность ООО «Универсал» в соответствии с МСФО. И для этого обучить главного бухгалтера всем нюансам данной работы на курсах. Был рассчитан экономический эффект от предложенных мероприятий который показал, что ООО «Универсал» экономит на 70300руб., если обучит одного главного бухгалтера, который обучит остальных бухгалтеров. Составление отчетности по МСФО может позволить ООО «Универсал» в будущем не только участвовать в борьбе за иностранные инвестиции (внешние факторы) на конкурентных позициях, но и повысить качество отчетности для отечественных пользователей, за счет повышения ее прозрачности и сопоставимости.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014)// Справочная правовая система «КонсультантПлюс».-Режим доступа: http://www.consultant.ru.

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1988 г. № 34н (ред. от 24.12.2010)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» «Указаниями об объеме и форме бухгалтерской отчетности»

- Приказ Минфина РФ от 13.01.2000 N 4н (ред. от 04.12.2002) «О формах бухгалтерской отчетности организаций» (вместе с «Указаниями об объеме форм бухгалтерской отчетности»

- Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации - приказ Минфина РФ от 28 июня 2000 г. № 60н.

- План Минфина РФ на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. приказом Минфина РФ от 30 ноября 2011 г. № 440)

- Информация Минфина РФ от 4 декабря 2012 г. № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (ПЗ-10/2012)» )// Справочная правовая система «КонсультантПлюс».-Режим доступа: http://www.consultant.ru.

- Бочкарева И. И. Бухгалтерский финансовый учет: [Текст] : учебник / Ирина Ивановна Бочкарева, Галина Георгиевна Левина; под ред. Я. В. Соколова. - М.: Магистр, 2011. - 413 с.

- Бухгалтерская (финансовая) отчетность [Текст] : Учебное пособие / Под ред. Ю.И. Сигидова, А.И. Трубилина. — М.: НИЦ ИНФРА-М, 2013. — 366 с.

- Бухгалтерская (финансовая) отчетность// Под. ред. Новодворского В.Д.. Учебник. – М.: «Омега-Л», 2012, 608 стр.

- Жуков В. Н. Основы бухгалтерского учета / В. Н. Жуков. – СПб : Питер, 2013. – 336 с.:

- Кондраков Н. П. Бухгалтерский учет [Текст] : учебное пособие / Николай Петрович Кондраков. - Изд. 7-е, перераб. и доп. - Москва: ИНФРА-М, 2014. - 841 с.

- Ларионов А.Д. «Бухгалтерская финансовая отчетность». Учебное пособие. – М.: «ТК Велби», 2012, 208 стр.

- Международные стандарты финансовой отчетности :[Текст] : учебник / под ред. проф. В. Г. Гетьмана. - 2-е изд., перераб. и доп. - Москва: ИНФРА-М, 2013. - 559 с. (Гриф ГУУ) (15 экз.)

- Натепрова Т.Я., Трубицына О.В. Бухгалтерская (финансовая) отчетность: Учебное пособие, 2-е изд., перераб. и доп.(изд:2) ИТК Дашков и К 292 с.

- Поленова С. Н. Теория бухгалтерского учета: Учебник/С. Н. Поленова.- 3- изд. — М.: Издательство- торговая корпорация «Дашков К0»,2013.-464с

- Полковский А. Л. Теория бухгалтерского учета: Учебник для бакалавров/А. Л. Полковский- М.: Издательство- торговая корпорация «Дашков К0»,2015.-272с.

- Ровенских В.А., Слабинская И.А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров ИТК Дашков и К 2014. 364 с.

- Сапожникова Н. Г. Бухгалтерский учет :[Текст] : учебник / Н. Г. Сапожникова. - 4-е изд., перераб и доп. - М.: КноРус, 2010. - 480 с.

- Агеева О. А. Бухгалтерский учет и анализ / О. А. Агеева, Л. С. Шахматова. – М.: Юрайт, 2014. – 589 с.; То же [Электронный ресурс]. – URL: http://urss.ru/PDF/add_ru/187803-1.pdf (03.03.2016).

- Ануфриева Ю. А. Анализ классификаций бухгалтерских балансов с точки зрения их предназначения и использования // Молодой ученый. – 2014. – № 4. – С. 461-466; То же [Электронный ресурс]. – URL: http://www.moluch.ru/archive/63/9675/ (03.03.2016).

- Арабян К.К. Существенность в бухгалтерской отчетности / К.К. Арабян. О.В. Попова // Бухгалтерский учет. ― 2012. ― № 3. ― С. 84―88.

- Башкатова Л.И. Новый формат бухгалтерского баланса / Л.И. Башкатова // Бухгалтерский учет. ― 2012. ― № 2. ― С. 44―50.

- Бондарчук Н. И. Современные проблемы классификации активов // Вестн. Перм. национального исследовательского политех. ун-та. Социально–экон. науки. – 2014. – №1 (22). – С. 117–124 ; То же [Электронный ресурс]. – URL: http://vestnik.pstu.ru/soc-eco/archives/?id=&folder_id=3555 (03.03.2016).

- Гайнутдинова Г.Ф. Совершенствование форм бухгалтерской отчетности сельскохозяйственных организаций / Г.Ф. Гайнутдинова // Бухучет в сельском хозяйстве. ― 2011. ― № 11. ― С. 10―13.

- Гришина А. К. Эволюция формы бухгалтерского баланса в российской системе учета и отчетности / А. К. Гришина, И. А. Карасева // Молодой ученый. – 2014. – №21.2. – С. 18-20 ; То же [Электронный ресурс]. – URL: http://www.moluch.ru/archive/80/14404/ (03.03.2016).

- Гущанская Т. В. Классификация бухгалтерских балансов // Услуги связи : бух. учет и налогообложение. – 2012. – №1. – С. 20 – 26 ; То же [Электронный ресурс]. – URL: http://www.rae.ru/forum2012/pdf/0991.pdf (03.03.2016).

- Дружиловская Т.Ю. Требования к составлению бухгалтерского баланса / Т.Ю. Дружиловская // Бухгалтерский учет. ― 2011. ― № 3. ― С. 52―55.

- Карзаева Н.Н. Изменения в нормативном регулировании формирования бухгалтерской отчетности: отчет об изменениях капитала / Н.Н. Карзаева // Бухучет в сельском хозяйстве. ― 2011. ― № 1. ― С. 4―5.

- Касьяненко Е.А. Актуальные вопросы формирования отчета о прибылях и убытках / Е.А. Касьяненко // Бухучет оптовых предприятий. ― 2011. ― № 5. ― С. 25―30.

- Никитина В.Ю. Отчет о прибылях и убытках / В.Ю. Никитина // Бухгалтерский учет. ― 2012. ― № 2. ― С. 51―56.

- Официальный сайт ООО «Универсал» https://sbis.ru/contragents/

- Сотникова Л.В. Исправление существенных ошибок в отчетности / Л.В. Сотникова // Бухгалтерский учет. ― 2011. ― № 11. ― С. 56―59.

- Филатова Р.В. Исправление существенных ошибок бухгалтерской отчетности / Р.В. Филатова // Бухгалтерский учет. ― 2013. ― № 5. ― С. 38―41.

- Фомичева Л.П. Бухгалтерская отчетность по новым формам / Л.П. Фомичева // Бухгалтерский учет. ― 2013. ― № 1. ― С. 11―20.

- Хусаинова А.С. Влияние целей формирования бухгалтерской отчетности на ее состав / А.С. Хусаинова // «Торговля: бухгалтерский учет и налогообложение». ― 2013. ― № 10. ― С. 22―28.

-

Справочная правовая система «КонсультантПлюс».-Режим доступа: http://www.consultant.ru. ↑

-

Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации - приказ Минфина РФ от 28 июня 2000 г. № 60н ↑

-

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» «Указаниями об объеме и форме бухгалтерской отчетности ↑

-

Официальный сайт ООО «Универсал» https://sbis.ru/contragents/ ↑

- Создание электронного учебника по любой теме из курса «Информатика и программирование»

- «Проектирование реализации операций бизнес-процесса «Продажи»»

- Субъекты малого предпринимательства (характеристика субъектов малого предпринимательства)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств.

- Конкурентные стратегии фирм на внутреннем или мировом рынках

- Учет безналичных денежных средств (Теоретические аспекты учета безналичных расчетов)

- Понятия «затраты», «расходы», «издержки» (Рассмотрение важнейших экономических категорий затрат, издержек и себестоимости)

- Учет лизинговых операций (Сущность и структура лизинга)

- «Учет финансовых результатов и составление отчетности »

- Учет амортизации основных средств (Международный стандарт финансовой отчетности и случаи прекращения начисления амортизации)

- Консолидированная отчетность

- Налоговый учет по налогу на добавленную стоимость (Теоретические основы учета налога на добавленную стоимость)