Учет безналичных денежных средств (Понятие денежных средств и их классификация)

Содержание:

Введение

В современных экономических условиях учет денежных средств занимает одно из ведущих мест во всей системе учета экономического субъекта. Особое влияние на учет денежных средств оказывают происходящие изменения в законодательстве Российской Федерации.

Аудиторский опыт показывает, что, несмотря на применяемые средства автоматизации учета, по-прежнему допускается немало ошибок в порядке ведения денежных операций, безналичных расчетов и оформлении денежных документов. Документирование денежных операций является неотъемлемой частью общей системы документооборота любого экономического субъекта независимо от организационно-правовой формы. Поэтому контроль за правильностью формирования учетно-аналитического информации о денежных средствах является обязательной составляющей внутреннего контроля за их движением.

Все вышесказанное обосновывает актуальность выбранной темы и формирует тему настоящего исследования.

Целью исследования является изучение организации учета безналичных денежных средств коммерческой организации ЗАО «Гелий».

Поставленная в работе цель определила необходимость формулировки и решения следующих задач:

1) выявить роль денежных средств в деятельности организации;

2) исследовать нормативно-правовое регулирование и методологию бухгалтерского учета движения безналичных денежных средств организации;

3) дать организационную и экономическую характеристику ЗАО «Гелий»;

4) оценить организацию бухгалтерского учета безналичных денежных средств в ЗАО «Гелий»;

5) разработать мероприятия совершенствования учета безналичных денежных средств в ЗАО «Гелий».

Предмет исследования – формирование учетно-аналитической информации экономического субъекта. Объектом исследования является порядок ведения учета денежных средств ЗАО «Гелий».

При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ.

В качестве информационной базы исследования были использованы законодательные и нормативные акты Российской Федерации; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации.

Информационную основу работы составили первичные учетные документы по учету кассовых операций и операций на расчетном счете, регистры синтетического и аналитического учета по счету 51 «Расчетный счет», бухгалтерская (финансовая) отчетность ЗАО «Гелий»» за 2014-2016 гг.

Практическая значимость работы заключается в возможности использования результатов исследования для совершенствования бухгалтерского учета денежных средств и наиболее эффективного их использования.

1. Теоретические аспекты учета

безналичных денежных средств

1.1. Понятие денежных средств и их классификация

В процессе осуществления хозяйственной деятельности предприятия, организации, учреждения и другие экономические субъекты должны обладать денежными средствами. В экономической литературе даются различные трактовки этой категории.

Профессор В.В. Ковалев считает, что «денежные средства – совокупность средств предприятия, представленная денежным (наличным или безналичным) оборотом»[1].

Б.А. Райзберг и другие определяют понятие «денежные средства» как аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги[2].

В финансово-экономическом энциклопедическом словаре приводится следующее определение: «Денежные средства (англ. cash) – важнейший вид финансовых активов, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы»[3].

С точки зрения бухгалтера-аналитика М.Н. Агафоновой денежные средства – это наиболее ликвидный актив, необходимый для своевременного погашения обязательств и поддержания кредито- и платежеспособности хозяйствующего субъекта[4].

Схожее определение предлагает Н.П. Васильева, которая описывает денежные средства как наиболее ликвидные активы, которые в определенном размере должны постоянно присутствовать в составе оборотных средств, иначе организация будет признана неплатежеспособной[5].

Значимость денежных средств подчеркивает А.Д. Шеремет, считая их обязательной частью оборотных активов каждого хозяйствующего субъекта[6].

По мнению В.Е. Леонтьева, денежные средства представляют собой деньги (в наличной и безналичной формах), находящиеся в полном распоряжении коммерческой организации и используемые ею без всяких ограничений[7].

Как видно, специалисты в целом схожи во мнениях. Денежные средства организации являются одним из наиболее важнейших финансовых активов экономического субъекта. Они представляют собой совокупность денег, находящихся в кассе, на счетах в банках, переводах в пути и денежных документах и т.д.

Любые операции с денежными средствами занимают одно из центральных мест в хозяйственной деятельности экономического субъекта. От их наличия в достаточных размерах и скорости оборачиваемости зависит стабильное функционирование и развитие коммерческих организаций. Поэтому значимость этого актива переоценить трудно.

В своих научных трудах В.В. Ковалев определяет значимость денежных средства тремя основными причинами:

а) рутинность – денежные средства используются для погашения текущих обязательств и обеспечивают платежеспособность экономического субъекта;

б) предосторожность – денежные средства формируются в качестве резерва для выполнения непредвиденных платежей, так как деятельность экономического субъекта не носит жестко предопределенного характера;

в) спекулятивность – денежные средства необходимы по спекулятивным соображениям. Они предназначены для увеличения капитала за счет использования благоприятных для экономического субъекта состояний отдельных рынков, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования[8].

В процессе осуществления хозяйственной деятельности все без исключения экономические субъекты сталкиваются с необходимостью осуществлять расчетные операции как внутри самой организации, так и со сторонними юридическими и физическими лицами. С помощью денежных средств осуществляются расчеты с поставщиками и подрядчиками, с покупателями и с заказчиками, с бюджетом и внебюджетными фондами, с банками, с персоналом, с различными юридическими и физическими лицами. Обращение денежных средств совершается непосредственно в организациях и учреждениях, и этот процесс непрерывен во времени и пространстве. От непрерывности движения денежных средств и их наличия во многом зависит производственно-хозяйственная деятельность коммерческих структур.

Поэтому, функционирование организации в современных условиях возможно только при условии непрерывного движения денежных средств.

Денежные средства, участвуя во всех стадиях воспроизводства (производство продукции, распределение, обращение и потребление), характеризуют начальную и конечную стадии кругооборота (активов).

Денежные средства, как важный элемент оборотного капитала экономического субъекта, являются основными средствами расчетов за поставляемые материальные ценности. Объемом имеющихся у организации денег определяется платежеспособность – одна из важнейших характеристик ее финансового положения. По экономической сущности денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью – это значит, что они практически мгновенно и без потерь способны обмениваться на все иные виды активов.

Для определения уровня ликвидности объем денежных средств сопоставляется с размером текущих обязательств организации перед своими кредиторами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам[9].

Для осуществления своих расходов организация должна обеспечивать достаточный и оптимальный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал и т.д. Таким образом, деятельность организации сама по себе является объективной предпосылкой возникновения движения денежных средств.

Финансовое благополучие экономического субъекта во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения[10].

Каждое предприятие оперирует, как правило, как наличными, так и безналичными денежными средствами. Если для учета первых существует касса, то для учета безналичных денежных средств счета, открытые в кредитных организациях. Расчеты же между юридическими лицами обычно ведутся с помощью безналичных денежных средств.

Для рыночной экономики характерно преобладание безналичных расчетов над наличными. Такая форма позволяет достичь существенной экономии на издержках обращения. Осуществляются безналичные расчеты путем записи на счетах банков, в результате чего средства списываются со счетов плательщиков, а затем перечисляются на счета получателей[11].

Проведение таких операций возможно после открытия клиентами банка расчетных, валютных или специальных счетов в кредитных учреждениях. Все платежи осуществляются с согласия и по распоряжению владельцев счетов в порядке очередности платежей в пределах остатков денежных средств. Субъекты рынка вправе самостоятельно выбирать формы таких расчетов. Осуществляются платежи по принципам срочности и обеспеченности (наличия ликвидных средств для погашения этих платежей).

Расчетный счет – это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами в рамках осуществления предпринимательской деятельности[12].

Валютный счет – это счет в банковском учреждении, принадлежащий юридическому или физическому лицу, на котором накапливаются и расходуются их средства в иностранной (конвертируемой) валюте[13].

Специальные банковские счета составляют отдельную категорию банковского счета, поэтому к ним могут применяться по аналогии нормы о последнем, не противоречащие сущности специального банковского счета[14].

Сегодня в РФ уже сложилась устойчивая система безналичных расчетов, представляющая собой совокупность методов реализации безналичного денежного оборота в стране.

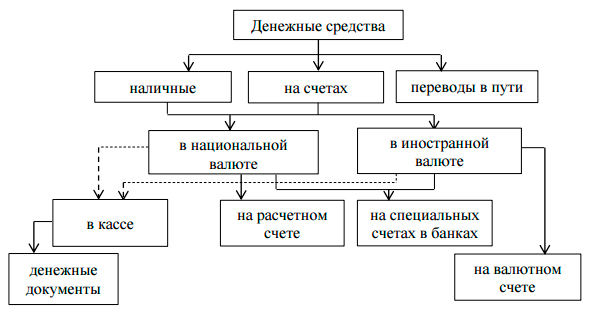

Классификацию денежных средств можно осуществить по следующим критериям:

1) по характеру обращения: наличные и безналичные денежные средства;

2) по характеру хозяйственных операций: денежные средства в кассе, денежные средства на расчетной счете, денежные средства на валютном счете, денежные средства на специальных счетах, денежные средства в пути, денежные документы;

3) по потокам денежных средств: денежные средства от основной, финансовой и инвестиционной деятельности[15].

Проанализировав различные взгляды исследователей, можно предложить следующую классификацию денежных средств, представленную на рис. 1.

Рисунок. 1. Классификация денежных средств экономического субъекта

Таким образом, денежные средства являются не только важнейшими, но и наиболее ограниченными ресурсами предприятия, поэтому эффективное управление денежными средствами обеспечивает финансовую стабильность и благополучие экономического субъекта в процессе его развития.

1.2. Нормативное регулирование, задачи учета безналичных денежных средств

Регулирование бухгалтерского учета денежных средств в России носит централизованный характер и предусматривает вариативность методов отражения в учете операций (Приложение 1).

Согласно таблице в Приложении 1, нормативное регулирование бухгалтерского учета денежных средств в России представлено следующей иерархией:

1. Законодательный уровень регулирования.

2. Нормативный уровень.

3. Методический уровень.

4. Организационный уровень.

Следовательно, в настоящее время в России сформировалась четырехуровневая система регулирования бухгалтерского учета.

Название первого уровня регулирования говорит само за себя: данный уровень включает различные законодательные акты, в том числе федеральные законы и кодексы, постановления Правительства РФ и указы Президента РФ, и многие другие нормативные документы, являющиеся общеобязательными на всей территории страны. Наибольшую роль играет закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011 г.[16], представляющий собой своего рода фундамент для ведения бухгалтерского учета экономических субъектов.

Важнейшим законодательным актом регулирования расчетов денежными средствами является Гражданский кодекс РФ (далее – ГК РФ). Перечисление денежных средств со счета плательщика на счет получателя неизбежно влечет изменение объема взаимных прав и обязательств в отношении друг друга. А в соответствии со ст. 153 ГК РФ сделками как раз и признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей[17].

В ГК РФ нормы, регулирующие правоотношения в рамках одной из форм безналичных расчетов (платежные поручения), выделены в отдельный раздел (§ 2 гл. 46). Это обстоятельство свидетельствует о признании законодателем обособленности (самостоятельности)[18].

При расчете наличными учреждение обязано руководствоваться нормами Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закона №54-ФЗ)[19]. При приемы наличными средствами или при помощи банковских карт организация обязана предоставить кассовый чек покупателю.

В последнее время экономические субъекты активно применяют расчеты при помощи банковских карт. В 2010 году в Федеральном законе от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности»[20] появились положения, урегулировавшие отдельные аспекты операций с банковскими картами. Специальным нормативным правовым актом, регулирующим обращение банковских карт в России, является Положение Банка России от 24 декабря 2004 года №266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (далее – Положение №266-П)[21]. Несмотря на большое значение данного Положения для банковской практики, следует признать, что оно не удовлетворяет в полной мере потребностям оборота банковских карт. Положения данных нормативных актов необходим применять тем экономическим субъектам, которые используют банковские карты для оплаты товаров, а также организациям, ведущим расчеты с персоналом по оплате труда и подотчетными лицами.

Безналичные расчеты регулируются Указанием ЦБ РФ от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» (далее – Указание №3073-У)[22], которое запрещает расходовать наличные денежные средства из кассы, за исключением:

1) выплат работникам, включенных в фонд заработной платы;

2) выплат работникам социального характера;

3) выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, если страховую премию они уплачивали наличными (не более 100 000 рублей в рамках одного договора);

4) выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

5) оплаты товаров (кроме ценных бумаг), работ, услуг (не более 100 000 рублей в рамках одного договора);

6) выдачи наличных денег работникам под отчет;

7) возврата за оплаченные ранее наличными деньгами и возвращенные товары, не выполненные работы, не оказанные услуги (не более 100 000 рублей в рамках одного договора);

8) выдачи наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями статьи 14 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»[23] (не более 100 000 рублей в рамках одного договора).

Следует отметить, что по указанным операциям следует соблюдать ограничение 100 000 рублей в рамках одного договора. Исключение составляют расчеты с физическими лицами.

Рассмотрим некоторые положения по бухгалтерскому учета (далее – ПБУ), регулирующие учет безналичных денежных средств. На данном этапе утверждены и действуют 24 положения. Некоторые из них дорабатываются и изменяются с течением времени и изменением экономической ситуации. Смысл ПБУ заключается в том, что они раскрывают аспекты учета, а также его вариативность по отдельным объектам учета.

ПБУ имеют общий характер, не раскрывая конкретных механизмов. Именно поэтому в нормативное регулирование бухгалтерского учета включается третий уровень, названный методическим. Этот уровень представлен различными письмами, разъяснениями, методическими указаниями по совершению каких-либо хозяйственных операций, к примеру, по проведению инвентаризации.

В Российской Федерации порядок раскрытия информации о денежных средствах организации регламентируется положением по бухгалтерскому учету «Бухгалтерская отчетность организации», утвержденным Приказом Минфина РФ от 06.07.1999 №43н (далее – ПБУ 4/99)[24]. Порядок заполнения Отчета о движении денежных средств регулируется нормами ПБУ 23/2011 «Отчет о движении денежных средств», утвержденное Приказом Минфина РФ от 02.02.2011 №11 (далее – ПБУ 23/2011)»[25].

Третий уровень – рекомендации в области бухгалтерского учета, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов и т. п. Основным документом такого уровня является План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 № 94н (далее – План счетов)[26].

В Плане счетов для обобщения информации о наличии и движении принадлежащих организации безналичных денежных средств в российской и иностранной валюте, предусмотрены синтетические счета 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета», 57 «Переводы в пути». К счету 55 «Специальные счета» рекомендованы субсчета.

Порядок инвентаризации денежных средств регулируется Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (далее – Приказ № 49)[27].

Локальные нормативные акты экономического субъекта (четвертый уровень регулирования) представлены следующим документами:

1. Учетная политика учреждения. Утверждается приказом руководителя организации, разрабатывается главным бухгалтером, или иным лицом, на которое возложено ведение бухгалтерского учета учреждения. В ней прописывается сроки проведения инвентаризации, формы и сроки сдачи отчетности, методы ведения учета и т.д.

2. Рабочий план счетов является приложением к учетной политике. Разрабатывается на основании типового плана счетов. Для учета безналичных денежных средств указываются счета и субсчета.

3. Положение о бухгалтерии (может быть разделом/приложением учетной политики), которое относится к элементам системы менеджмента качества. В этом документе описываются основные функции, задачи и структуру бухгалтерской службы, права и обязанности бухгалтеров, несущих ответственность за учет безналичных денежных средств, а также ответственность бухгалтерии.

4. Положение о внутреннем контроле (также может быть разделом/приложением учетной политики). В организациях внутренний финансовый контроль – обязательный элемент учетной политики (статья. 19 Закона № 402-ФЗ).

5. В графике документооборота определяется круг лиц, ответственных за оформление кассовых и иных документов по первичному учету безналичных денежных средств, а также указывается порядок, место и время прохождения документа с момента его составления или прибытия в организацию до сдачи в архив или отправку в другую организацию.

6. В должностных инструкциях бухгалтера регламентируется деятельность каждой должности, и содержатся требования к работнику, занимающему эту должность, определяются назначение и место работника в системе управления, его функциональные обязанности, права, ответственность и формы поощрения[28].

Таким образом, порядок осуществления учета безналичных денежных средств представлен множеством различных нормативно-правовых актов. Основными нормативными документами для учета денежных средств на территории РФ являются Закон №402-ФЗ «О бухгалтерском учете», Гражданский кодекс РФ, Указанием ЦБ РФ № 3073-У «Об осуществлении наличных расчетов», План счетов, Методические указания о проведении инвентаризации, учетной политикой организации и другими.

2. Организация учета денежных средств в ЗАО «Гелий»

2.1. Финансово- экономические характеристики ЗАО «Гелий»

ЗАО «Гелий» – одно из лидирующих типографских предприятий г. Москва. Компания ЗАО «Гелий» функционирует на рынке более 15 лет. У организации собственная типография (печать, высечка, вырубка, лакирование), литейное производство, сборочный цех, упаковочный цех, отдел дизайнеров. Товар сертифицирован, имеет штрих коды и артикулы. Вся продукция производится на предприятии, и возможно изготовление любой позиции с дизайном заказчика. Организация оказывает услуги печати, вырубки, высечки, лакирования, полиграфии и тому подобное.

Фрагмент Устава ЗАО «Гелий» с указанием видов деятельности представлен в Приложении 2.

Организационная структура ЗАО «Гелий» представлена на рисунке 2.

Общее собрание акционеров

Ревизионная комиссия

Генеральный директор

Бухгалтерия

Коммерческий

директор

Директор по производству

Отдел продаж

Отдел маркетинга

Дизайнерский отдел

Отдел снабжения

Цеха

Склад

Юридический отдел

Рисунок 2. Организационная структура ЗАО «Гелий» в 2016 г.

Главной задачей организационной структуры ЗАО «Гелий» является установление взаимоотношений полномочий, которые связывают высшее руководство с низшими уровнями работников. Эти отношения устанавливаются посредством делегирования, которое означает передачу полномочий и задач лицу, которое принимает на себя ответственность за их выполнение. Организационная структура ЗАО «Гелий» имеет классический линейный вид с функциональной направленностью.

В общем виде структура управления ЗАО «Гелий» включает центральный аппарат управления, в верхний (первый) уровень которого входят генеральный директор, его заместители (директора направлений): финансовый, коммерческий директора и директора по развитию и производству. Второй уровень представлен руководителями отделов. Каждый руководитель является главным специалистом и возглавляет службу или отдел, в которую входят специалисты, мастера, работники различных производств, обслуживающих все отделения (производственные цеха, складское хозяйство, дизайнерский отдел, хозяйственная часть). В подчинении финансового директора находится руководитель финансовой службы и главный бухгалтер. Третий уровень управления представлен управляющими отделений, которые подчиняются главным специалистам. В ЗАО «Гелий» третий уровень направления возникает в производственном направлении, в котором функционирует множество цехов.

Как видно из рисунка 2, высшим органом управления в ЗАО «Гелий» является общее собрание акционеров, которому подчиняется ревизионная комиссия и генеральный директор. В непосредственном подчинении генерального директора находятся первые его заместители. Всеми процессами управляет генеральный директор, который же делегирует задачи и полномочия конкретному подразделению или звену компании. В свою очередь, подразделения компании принимают на себя обязательства по осуществлению возложенных на них задач и несут ответственность перед высшим руководством в рамках занимаемой позиции.

Такая структура управления исключает возможность дублирования и получения противоречивых приказов. Если все же противоречивые указания поступают, подчиненные руководствуются приказами, поступившими от линейного руководителя. Функции, которые выполняют отделы, не распределены четко между сотрудниками, работа выполняется по мере необходимости и полномочия распределяются начальниками отделов по его распределению.

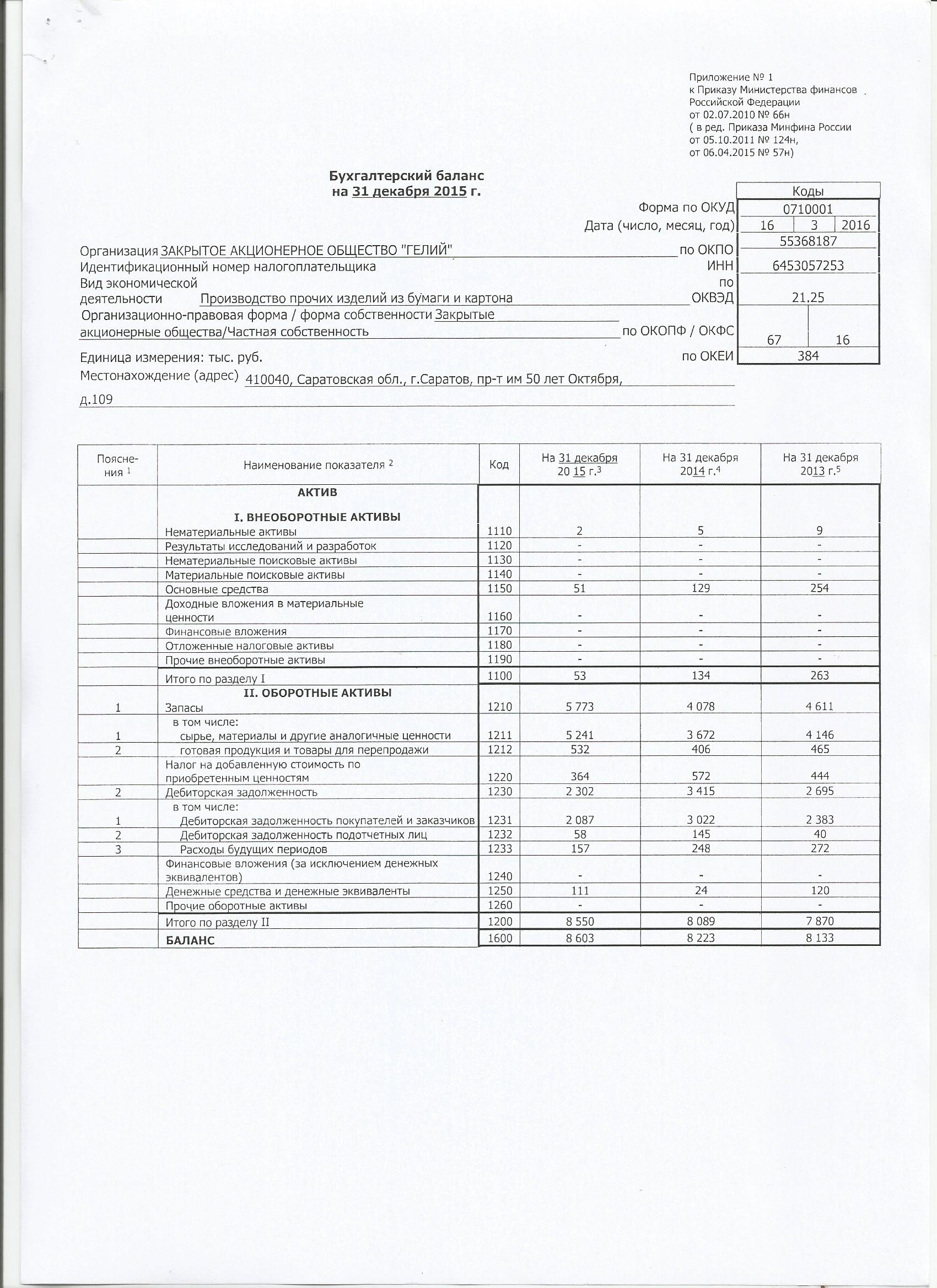

Проведем анализ основных финансовых результатов деятельности организации (табл. 1), информационной базой которого послужили бухгалтерский баланс и отчет о финансовых результатах (Приложения 3-4).

Таблица 1

Анализ основных финансовых результатов деятельности

ЗАО «Гелий» в 2014-2016 гг., тыс. рублей (кроме %)

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||

|

2015/ |

2016/ |

2016/ |

||||

|

Всего доходов, в т.ч. |

26899 |

27698 |

34906 |

102,97 |

126,02 |

129,77 |

|

доходы от обычных видов деятельности |

26879 |

27690 |

34892 |

103,02 |

126,01 |

129,81 |

|

прочие доходы |

20 |

8 |

14 |

40,00 |

175,00 |

70,00 |

|

Всего расходов, в т.ч. |

26 703 |

27 218 |

34 047 |

101,93 |

125,09 |

127,50 |

|

расходы от обычных видов деятельности, в т.ч. |

26 684 |

27 205 |

33 449 |

101,95 |

122,95 |

125,35 |

|

себестоимость продаж |

19 087 |

19 141 |

23 973 |

100,28 |

125,24 |

125,60 |

|

коммерческие расходы |

7 597 |

8064 |

9476 |

106,15 |

117,51 |

124,73 |

|

управленческие расходы |

- |

- |

- |

- |

- |

- |

|

прочие расходы |

19 |

13 |

598 |

68,42 |

4600,00 |

3147,37 |

|

Промежуточные финансовые результаты |

||||||

|

валовая прибыль |

7 792 |

8 549 |

10 919 |

109,72 |

127,72 |

140,13 |

|

прибыль от продаж |

195 |

485 |

1 443 |

248,72 |

297,53 |

740,00 |

|

Разница между доходами и расходами |

196 |

480 |

859 |

244,90 |

178,96 |

438,27 |

|

Текущий налог на прибыль |

39 |

96 |

172 |

246,15 |

179,17 |

441,03 |

|

Чистая прибыль (убыток) |

157 |

384 |

687 |

244,59 |

178,91 |

437,58 |

|

Рентабельность продукции, % |

0,73 |

1,78 |

4,31 |

- |

- |

- |

|

Рентабельность деятельности, % |

1,94 |

4,70 |

8,17 |

- |

- |

- |

|

Отношение чистой прибыли к выручке, % |

0,58 |

1,39 |

1,97 |

- |

- |

- |

Объем реализации (доходы от обычных видов деятельности) в денежном выражении (выручка) за анализируемый период увеличивается на 29,81%. Выручка от реализации в 2015 г. по сравнению с 2014 г. демонстрирует рост на 799 тыс. рублей или на 3,02% за счет роста цен. В 2016 г. по сравнению с 2015 г. наблюдается рост на 7208 тыс. рублей или на 26,02% за счет роста объемов реализации.

В 2015 г. за счет оптимизации расходов производства себестоимость продаж выросла на 84 тыс. рублей или на 1,95%, коммерческие расходы на 467 тыс. рублей или 6,15%. В 2016 г. наблюдается рост себестоимости продаж на 4832 тыс. рублей или на 25,24%, коммерческих расходов на 1412 тыс. рублей или на 17,51%. Управленческие расходы отдельной строкой в отчете о финансовых результатах не отражаются.

Всего коммерческая себестоимость (расходы по обычным видам деятельности) в 2015 г. выросли на 521 тыс. рублей или 1,95%, в 2016 г. – на 6244 тыс. рублей или на 22,95%. Всего за 3 года рост затрат составил 6765 тыс. рублей или на 25,35%. Учитывая весь анализируемый период, прирост выручки оказался выше чем прирост затрат (2015 г.: 2,97 > 1,95%, 2016 г.: 26,01% > 22,95%).

Поскольку темпы роста коммерческой себестоимости в 2015-2016 гг. были ниже, чем темпы роста выручки, организация получила прибыль от продаж в 2015 г. на 290 тыс. рублей или на 148,72% выше, чем в 2014 г. В 2016 г. по сравнению с 2015 г. рост прибыли от продаж составил 958 тыс. рублей или 197,53%. За 3 года рост прибыли от продаж составил 7,4 раза.

Прочие доходы в 2015 г. снизились на 60%, а в 2016 г. выросли на 75%. Снижение прочих расходов составило 31,6% в 2015 г. и рост в 46 раз в 2016 г. Всего снижение прочих доходов за 3 года составило 30%, а рост прочих расходов – 31,5 раза.

Все доходы за 3 года выросли на 29,77%, в то время как все расходы увеличились на 27,5%. Данные факторы сказались на динамике налогооблагаемой прибыли (разница между всеми доходами и расходами). Так, прибыль до налогообложения увеличивается на 144,9% в 2015 г. и на 78,96% в 2016 г., 4,38 раза за 3 года. Что в свою очередь повлияло на снижении платежей по налогу на прибыль – рост в 4,41 раза за три года.

Данные факторы оказали негативное воздействие на конечный финансовый результат (чистую прибыль), который увеличивается на 144,59% в 2015 г. и на 78,9% в 2016 г., то есть увеличение за 3 года составило 4,38 раза.

Таким образом, рентабельность продукции, рассчитанная как отношение прибыли от продаж к себестоимости, в 2014 г. составила 0,73%, в 2015 г. наблюдается рост рентабельности до 1,78%, в 2016 г. – до 4,31%. Уровень рентабельности продукции за 2014-20156гг. не покрывает даже инфляционные рисков. Тем не менее, рост рентабельности в 2014-2016 гг. свидетельствует о росте эффективности деятельности организации в целом.

Аналогичную динамику демонстрирует рентабельность деятельности, рассчитанная как отношение чистой прибыли к среднегодовой стоимости имущества. Ее рост свидетельствует о повышении эффективности управления организацией.

Маржа, характеризующая д0лю чистой прибыли организации в сумме выручки от осн0вной деятельности, оказалась на уровне 0,58% в 2014 г., 1,39% в 2015 г. и 1,97% в 2016 г. Тенденция данного показателя к росту свидетельствуют о стабильном увеличении обеспеченности предприятия собственными оборотными средствами и снижении риска потери финансовой устойчивости, что произошло в результате повышения эффективности управленческих решений, направленных на увеличение объема реализации, обеспечение прибыльности деятельности организации.

Таким образом, финансовое состояние ЗАО «Гелий» следует признать улучшающимся за счет роста доходов, оптимизации расходов, увеличения прибыли и показателей рентабельности, а также улучшающейся платежеспособности и финансовой устойчивости.

Для того, чтобы оценить организацию учета безналичных денежных средств ЗАО «Гелий» следует рассмотреть организацию бухгалтерского учета исследуемой организации. Аппарата бухгалтерии ЗАО «Гелий» состоит из двух человек – главного бухгалтера и бухгалтера-кассира.

Главный бухгалтер несет ответственность за организацию бухгалтерского и налогового учета в ЗАО «Гелий», разрабатывает учетную политику для целей бухгалтерского учета и налогообложения, занимается ведением учета основных средств и НМА, затрат, расчетов с персоналом по оплате труда, расчетов налогов, сборов и страховых взносов и ведением учета расчетов по налогам и сборам, страховым взносам, а также составлением финансовой и налоговой отчетности предприятия.

Бухгалтер-кассир ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе. Также в ведении данного специалиста находится учет расчетов с покупателями и заказчиками, поставщиками и заказчиками, подотчетными лицами и другими расчетами.

Таким образом, за ведение бухгалтерского учета денежных средств в ЗАО «Гелий» отвечает бухгалтер-кассир. Данный специалист выполняет функции кассира, ведет синтетический и аналитический учет по счетам 50 «Касса» и 51 «Расчетные счета».

Приведем информацию об организации системы бухгалтерского учета и учетной политике для целей налогообложения в ЗАО «Гелий» (табл. 2).

Таблица 2

Основные элементы учетной политики в ЗАО «Гелий» в 2016 г.

|

Элементы и принципы учетной политики |

Положение учетной политики ЗАО «Гелий» |

|

1 |

2 |

|

Организационные аспекты |

|

|

Организационная форма бухгалтерской службы |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Уровень централизации учета |

Учет централизован |

|

Налоговый режим |

Общий режим налогообложения |

|

Учетная политика для целей бухгалтерского учета |

Положение об учетной политики для целей бухгалтерского учета, утвержденное приказом руководителя №1 от 11.01.2016 г. |

|

Учетная политика для целей налогового учета |

Не разработана |

|

График документооборота |

Не разработан |

|

Рабочий план счетов |

Не разработан, в учетной политике информация о рабочем плане счетов отсутствует |

|

Внутрипроизводственный и налоговый контроль |

Частично осуществляется главным бухгалтером |

|

Технический аспект учета |

|

|

Форма ведения учета |

Автоматизированная с применением средств автоматизации «1С Предприятие 8.2» |

|

Методический аспект налогового учета |

|

|

Стоимостной лимит МПЗ |

Не определен |

|

Переоценка первоначальной стоимости МПЗ |

Не производится |

|

Способ оценки МПЗ при принятии к учету |

По фактической себестоимости |

Продолжение таблицы 2

|

1 |

2 |

|

Способ оценки списания МПЗ |

По средней себестоимости |

|

Способ формирования фактической себестоимости материалов |

Без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» |

|

Списание затрат по ремонту основных средств |

Сразу на издержки производства |

|

Амортизация основных средств |

Линейный способ и способ уменьшаемого остатка, но группы, по которым применяются данные методы амортизации, не указаны |

|

Амортизация НМА |

Не определена |

|

Способ оценки незавершенного производства |

При помощи инвентаризации |

|

Учет покупных товаров |

По покупной стоимости, включая расходы на доставку |

|

Создание резервов |

Учетной политикой не предусмотрено создание каких- либо резервов |

|

Списание общепроизводственных расходов |

Пропорционально заработной плате основных рабочих между видами продукции |

|

Списание общехозяйственных расходов |

Пропорционально выручке от реализации между видами продукции |

|

Списание коммерческих расходов |

Указаны несущественные условия их признания и распределения, но по факту отражаются отдельной строкой в отчете о финансовых результатах, что свидетельствует о том, что расходы не распределяются |

|

Первичные документы |

Все первичные документы составляются в момент совершения хозяйственной операции по формам, предусмотренным Альбомами унифицированных форм первичной документации |

|

Инвентаризация |

Не определено |

|

Регистры налогового учета |

Книга доходов и расходов, в остальных случая применяются регистры бухгалтерского учета |

Учетная политика ЗАО «Гелий» не в полной мере отражает фактические способы и методы осуществления учетных процессов. Организационно-технические недостатки выражены в отсутствии ряда локальных нормативно-правовых актов, которые должны быть разработаны и утверждены наряду с учётной политики. Так, в ЗАО «Гелий» отсутствуют следующие документы: положение о бухгалтерии, должностные инструкции, состав инвентаризационной комиссии, учетная политика для целей налогообложения, перечень должностных лиц, имеющих право получать под отчет наличные денежные средства, рабочий план счетов и другое. В учётной политике не были утверждены методики формирования доходов и расходов по осуществляемыми организацией видами деятельности, оценки отдельных видов активов, особенности их синтетического и аналитического учёта; не полностью освещены правила организации и ведения бухгалтерского учёта основных средств, НМА и материальных запасов. ЗАО «Гелий» не уделяет внимания вопросам минимизации налогов.

Перейдем непосредственно к учету безналичных денежных средств в организации.

2.2. Учет операций по расчетным счетам

Общий порядок расчетов безналичными денежными средствами состоит из перемещения (приема и выдачи) безналичных денежных средств, оформления соответствующих документов, а также соблюдения расчетной дисциплины. Следовательно, задачи учета расчетов безналичными денежными средствами это полный и точный контроль за денежными средствами, их целевым использованием, а также за соблюдением расчетной дисциплины.

Для безналичных расчетов в настоящее время используются следующие расчетные документы – формы безналичных расчетов (п. 1.1 Положения № 383-П):

- платежные поручения;

- аккредитивы;

- инкассовые поручения;

- чеки;

- прямое дебетование (расчеты в форме перевода денежных средств по требованию получателя средств);

- переводом электронных денежных средств.

Банки могут проводить операции с электронными деньгами по их преобразованию в наличные и безналичные денежные средства и обратно, с помощью банковских счетов и без их открытия.

Расчетные документы должны содержать обязательные реквизиты (наименование расчетного документа и код формы; номер расчетного документа и дата выписки; вид платежа; наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); наименование и местонахождения банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; наименование получателя средств, номер его счета, ИНН; наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета; назначение платежа; срок платежа; сумма платежа, обозначенная прописью и цифрами; очередность платежа; вид операции; условия оплаты; подписи и оттиск печати).

Платежное поручение – распоряжение плательщика банку списать с его счета сумму (если счет открыт), указанную в платежном поручении и перевести ее на счет поставщика или другого получателя средств. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика – физического лица получателю средств.

Банк списывает денежные средства и извещает организацию о списании денег с ее счета специальным документов – выпиской банка. Банк организации передает платежное поручение с отметкой о произведенной операции банку получателя средств. Банк получателя зачисляет сумму, указанную в платежном поручении, на счет поставщика и предоставляет поставщику выписку банка о свершенной операции и экземпляр платежного поручения.

Расчеты платежными поручениями представлены на рис. 3.

выписка банка

платежное поручение

выписка банка

Экономический субъект

Банк экономического субъекта

Получатель платежа

Банк получателя платежа

платеж

Рисунок 3. Расчет платежными поручениями

Учет операций по расчетному счету производится на основании платежных документов, наиболее распространенными из которых являются аккредитивы, чеки, требования и поручения, объявления на взнос наличными. Аккредитив создается с целью гарантирования оплаты за поставленную продукцию. Для этого банк открывает отдельный счет, на котором резервирует указанную в аккредитиве сумму, а по окончании сделки переводит ее на счет поставщика. Если чековые книжки или объявления предназначены для движения наличных денег, то платежным поручением принято называть указание обслуживающему банку снять с его расчетного счета конкретную сумму и перевести ее на указанный в документе счет. Чек, по сути, тот же документ, только содержит указание о передаче предъявителю наличности. Объявление на взнос наличными говорит само за себя и используется в момент сдачи купюр и монет в кассу банка.

Учет операций по расчетному счету осуществляется на основании банковской выписки по счету. Периодичность ее выдачи устанавливается индивидуально с каждым клиентом и закрепляется в письменном соглашении между банком и хозяйствующим субъектом. Этот документ в бухгалтерии используется как регистр для составления аналитической отчетности и считается первичной информацией. В подтверждение правдивости указанных в выписке операций юридическому лицу предоставляют платежные документы, на основании которых проводилось списание или зачисление. А так как любые документы должны быть акцептованы клиентом банка, то вопросов к банковскому учету возникать не должно. Под акцептом платежных документов понимается выражение согласия на проведение той или иной операции со счетом клиента.

Каждый банк самостоятельно составляет форму выписки, но в любом случае она должна содержать основные реквизиты. Например, такие как номер банковского счета или сумма остатка по нему, которая была указана на момент выдачи предыдущей выписки.

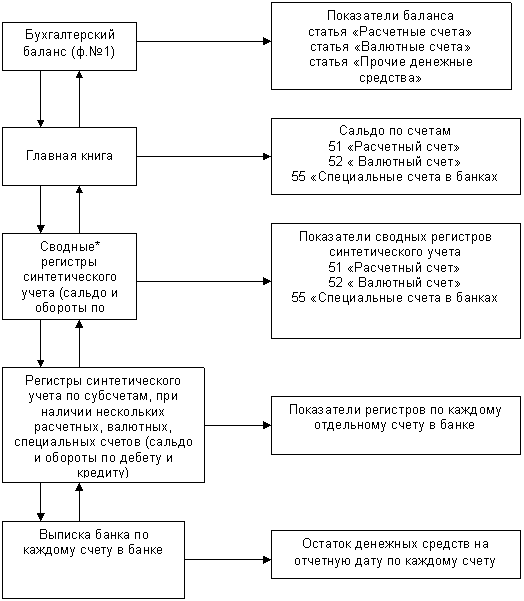

Все записи по счету учете безналичных денежных средств делаются на основании платежных поручений, платежных требований-поручений, приложенных к выписке банка, которая является регистром аналитического учета денежных средств (рис. 4).

Платежные поручения, денежные чеки, объявления на взнос наличными

Зачисление и перечисление денежных средств на расчетный счет

Выписки из лицевого счета

Регистры учета по счету 51

Главная книга

Зачисление

розничной

выручки

Оплата покупа-телей

Оплата поставщикам, прочим кредиторам, бюджету и внебюджетным фондам, гашение кредитов

Зачисление кредитов

Рисунок 4. Документооборот операций по расчетному счету

В Плане счетов для учета операций по расчетному счету организации предусмотрен счет 51 «Расчетные счета», который и используется для отражения всех операций, связанных с движением безналичных денег.

Счет 51 «Расчетный счет» бухгалтерского учета – активный счет. Если провести анализ счета 51 «Расчетный счет», можно увидеть, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета: конечное сальдо счета всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание). Следователь, по дебету счета 51 «Расчетный счет» отражаются все поступления, по кредиту – списание денег со счета.

При поступлении денег сумма вносится в дебет счета 51 «Расчетный счет». В качестве корреспондирующего счета, в кредит которого также нужно внести сумму, может выступать целый ряд счетов. Наиболее распространенные бухгалтерские проводки по счету 51 «Расчетный счет» при поступлении безналичных средств приведены в Приложении 5.

Банк может списать деньги с расчетного счета:

1) по распоряжению организации (на основании расчетных документов);

2) независимо от наличия распоряжения организации в случаях, предусмотренных законодательством (например, при взыскании налогов, штрафов).

Основной расчетный документ при списании с расчетного счета по инициативе организации – платежное поручение. Платежное поручение оформляет плательщик средств. Данный документ создается на бланке по форме № 0401060 (приложение 2 к Положению № 383-П).

Аналитический учет по счету 51 «Расчетный счет» ведется по каждому расчетному счету.

Таким образом, расход денег с расчетного счета отражают по кредиту счета 51 «Расчетный счет» на основании выписки банка. Возможная корреспонденция счетов при списании денежных средств с расчетного счета организации отражена в Приложении 6.

Документооборот по учету расчетов безналичными денежными средствами представлен на Приложении 7.

В ЗАО «Гелий» открыт расчетный счет в Сбербанке. На расчетном счете ЗАО «Гелий» происходит основное движение денежных средств по предприятию. Туда поступает выручка за реализованные услуги и продукцию, авансовые платежи по оптовым поставкам, банковский кредит, дебиторская задолженность, деньги перечисляются поставщикам, уплачиваются налоги и страховые взносы и т.д.

Все записи по счету учете безналичных денежных средств делаются на основании платежных поручений, платежных требований-поручений, приложенных к выписке банка, которая является регистром аналитического учета денежных средств.

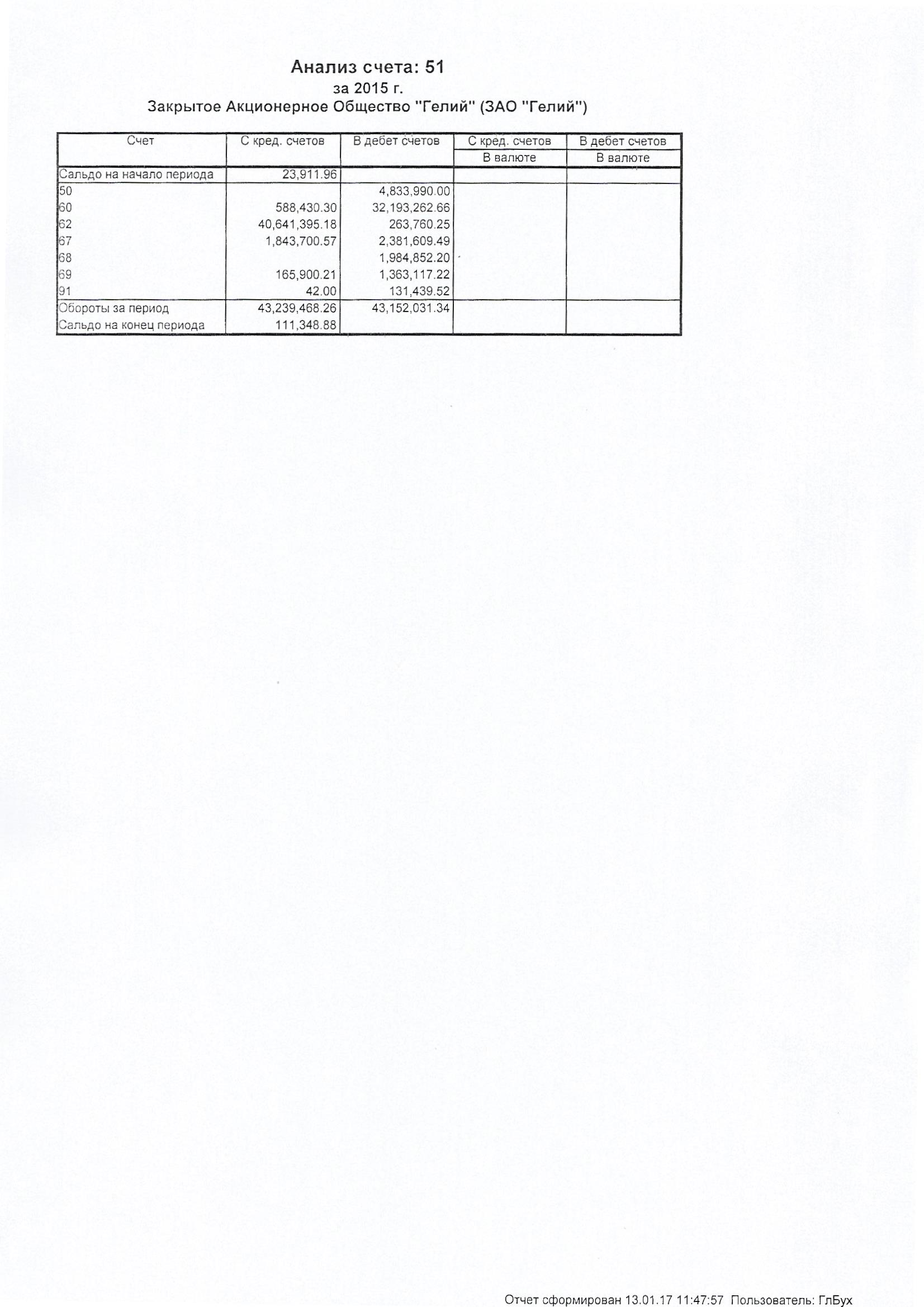

Синтетический учет операций по расчетному счету в ЗАО «Гелий» ведут на активном счете 51 «Расчетный счет». По дебету счета отражается поступление денежных средств, по кредиту счета – списания. Движение денежных средств по расчетному счету на 2016 г. отражают следующими записями (табл. 3).

Таблица 3

Корреспонденция счетов по учету на расчетном счете, применяемая ЗАО «Гелий» (по данным Приложения 8)

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1.Поступила оплата от покупателей |

51 |

62 |

40 641 395,18 |

|

2. Отражен возврат авансов от поставщиков |

51 |

60 |

558 430,30 |

|

3.Отражено поступление кредитов и займов |

51 |

67 |

1 843 700,57 |

|

4. Отражено поступление от ФСС за оплату пособий |

51 |

69 |

165 900,21 |

|

5.Поступили прочие доходы |

51 |

91 |

42,00 |

|

6.Отражено снятие денежных средств в кассу |

50 |

51 |

4 833 990,00 |

|

7.Отражена отплата поставщикам |

60 |

51 |

32 193 262,66 |

|

8.Возвращено покупателям авансы, излишне уплаченные средства и по претензиям |

62 |

51 |

263 760,25 |

|

9.Возвращены долгосрочные займы и уплачены проценты по ним |

67 |

51 |

2 381 609,49 |

|

10.Отражены оплата налогов и сборов в бюджетную систему РФ |

68 |

51 |

1 984 852,20 |

|

11.Отражена оплата страховых взносов во внебюджетную систему РФ |

69 |

51 |

1 363 117,22 |

|

12.Оплачены прочие расходы (комиссии банка) |

91 |

91 |

131 439,52 |

По данным табл. 3 также наблюдается некорректная корреспонденция счетов в части возврата денежных средств покупателям без использования счета 76 «Расчеты с прочими дебиторами и кредиторами» субсчет «Расчеты по претензиям».

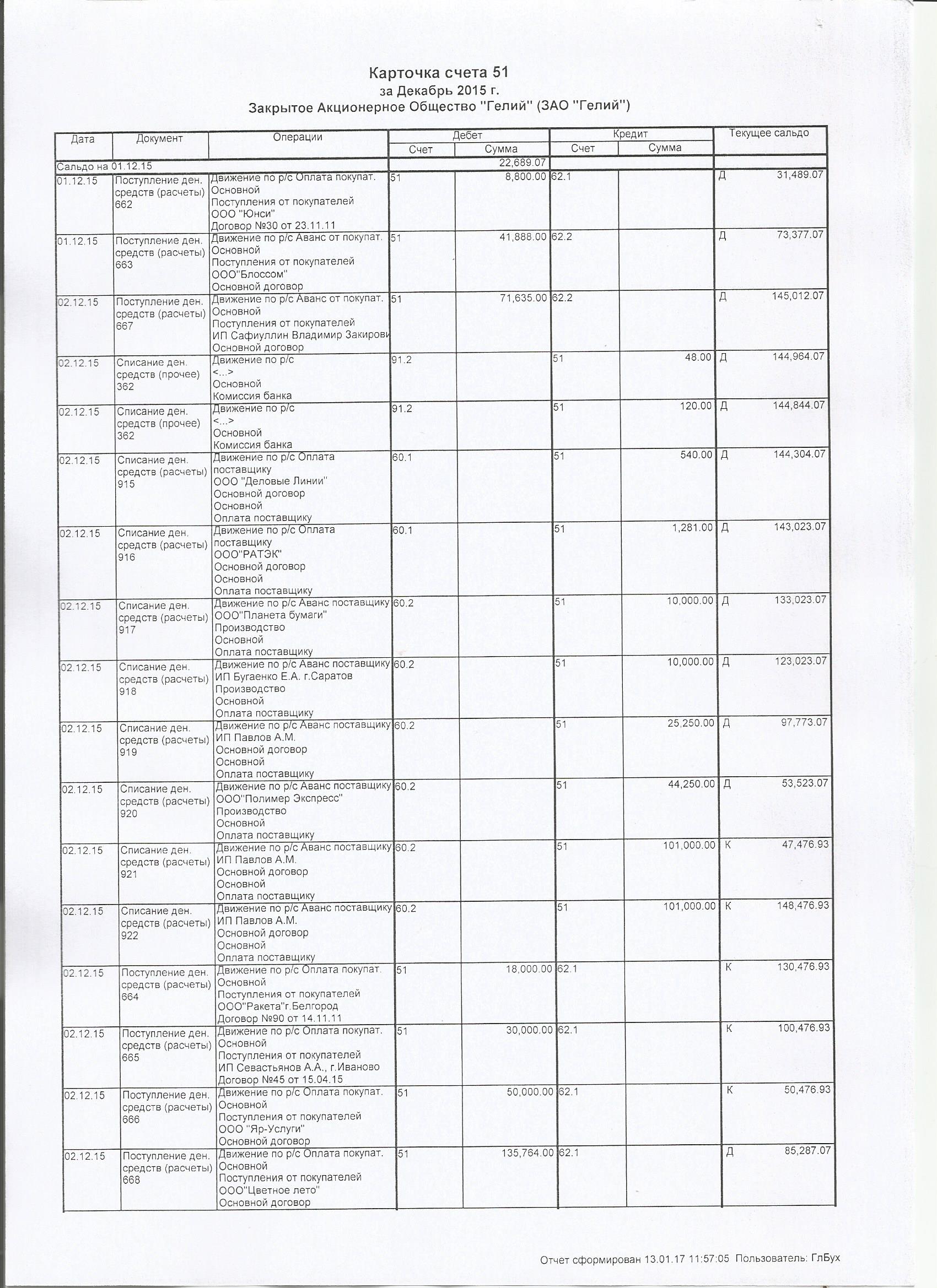

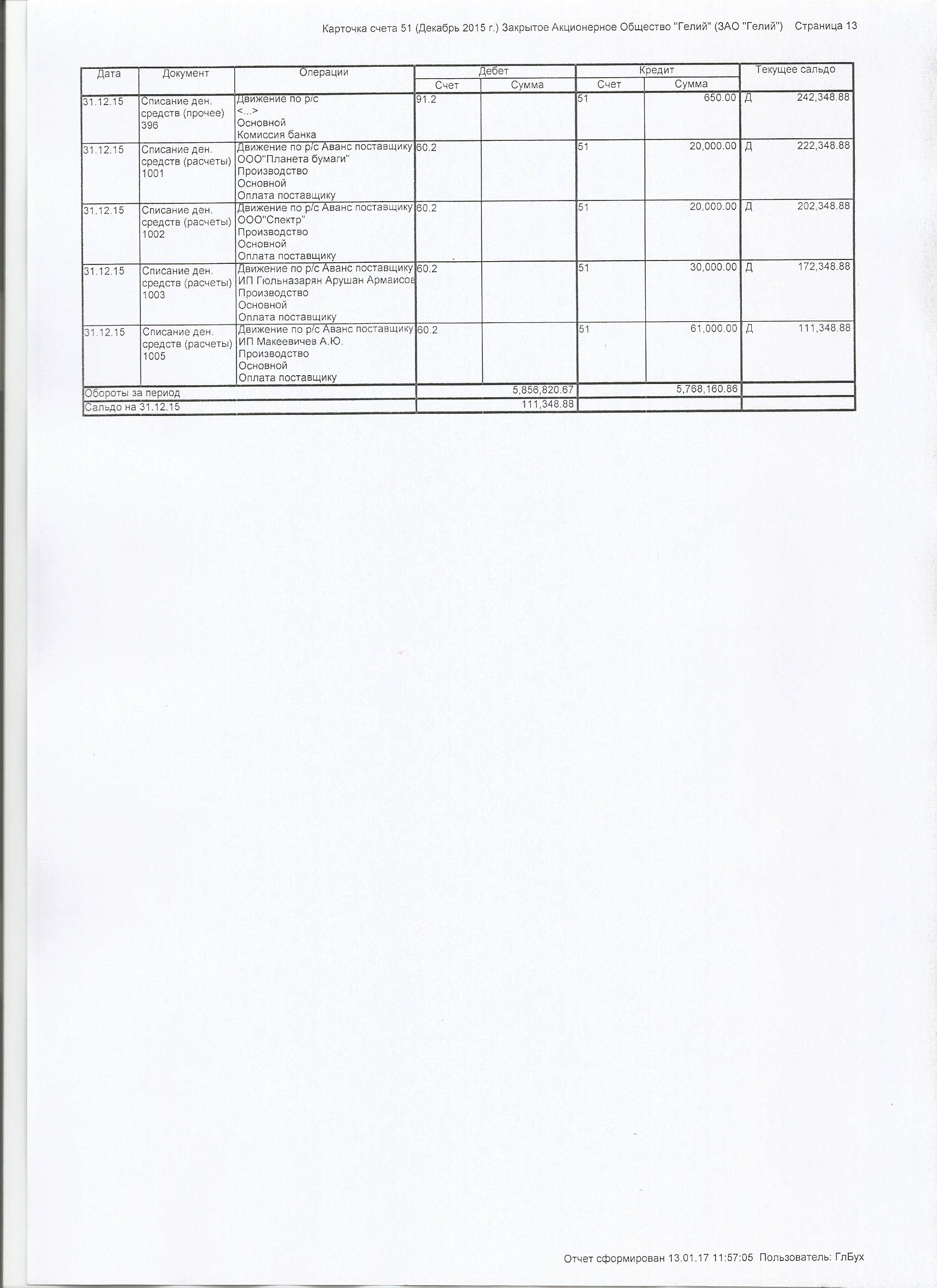

Регистром аналитического учета по счету 51 «Расчетный счет» также является карточка счета (Приложение 9).

Таким образом, не все операции, связанные со счетом 51 в ЗАО «Гелий» выполнены в соответствие с Планом счетом. Проверка сопоставимости остатков на расчетном счете по выпискам банка, в регистрах учета и в отчетности нарушений не выявила. Операций на валютных и специальных счетах в ООО «Гелий» в анализируемом периоде не производилось

3. Направления совершенствования учета безналичных денежных средств ЗАО «Гелий»

В экономической литературе в настоящее время вопросы совершенствования учета денежных средств широко обсуждаются, потому что деньги являются неотъемлемым атрибутом финансово-хозяйственной жизни экономического субъекта в современных условиях. Учитывая то, что ЗАО «Гелий» является малым предприятием и многие мероприятия, перечисленные выше, не представляются целесообразными. Например, для управления предприятием по центрам финансовой ответственности требует точных настроек и значительных затрат. Следовательно, основными предложениями по совершенствованию учета безналичных денежными средствами для ЗАО «Гелий» являются:

1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;

2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.

3) следует, где это, возможно, применять систему взаиморасчетов;

4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;

5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;

6) дополнение действующих и разработка внутренних нормативных актов, таких как график документооборота, приказ о перечне лиц, имеющих получать денежные средства под авансовый отчет;

7) применение корректной корреспонденции при учете безналичных денежных средств;

8) внедрить систему бюджетирования денежных средств.

Одним из основных инструментов совершенствования управления денежными средствами ЗАО «Гелий» может стать внедрение практики бюджетирования денежных потоков. Бюджет денежных средств выполняет две важнейшие задачи. Во-первых, он формирует конечное сальдо на счетах денежных средств на конец бюджетного периода, размер которого следует знать для составления прогнозного бухгалтерского баланса. Во-вторых, планируя остатки по счетам денежных средств на конец каждой недели (месяца, квартала) внутри бюджетного периода, выявляет периоды излишка или дефицит денежных средств.

Ниже представлен возможный вариант распределения функций, полномочий и ответственности в процессе бюджетирования движения денежных средств (табл. 4).

Таблица 4

Распределение функций, полномочий и ответственности при введении бюджета движения денежных средств

|

Бюджетные документы |

Отделы или сотрудники, отвечающие за подготовку бюджетного документа |

|

график ожидаемых поступлений денежных средств от продаж |

Коммерческий директор, отдел маркетинга, сбыта и продаж |

|

график оплаты приобретаемого сырья, материалов и прочих материально – производственных ресурсов |

Заведующий складом |

|

график погашения задолженности по оплате труда |

Бухгалтерия |

|

бюджет коммерческих расходов и выплат по ним |

Отдел маркетинга, сбыта и продаж |

|

бюджет управленческих расходов и выплат по ним |

Бухгалтерия |

|

инвестиционный бюджет |

Генеральный директор |

|

бюджет движения денежных средств |

Бухгалтерия |

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в ЗАО «Гелий» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании и организации работы.

Таким образом, денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован. Бухгалтерский учет денежных средств в ЗАО «Гелий» достоверен. Все движения денежных средств, как в кассе, так и на расчетном счете контролируются со стороны главного бухгалтера и директора организации. Все движения по счетам отражены в балансе предприятия и не несут в себе разногласий. Основными мероприятиями по совершенствованию управления денежными средствами и потоками являются оптимизация запасов и дебиторской задолженности, внедрение бюджетирования и отказ от нерентабельных услуг и продукции.

Заключение

По итогам проведенного исследования следует сделать следующие выводы. Каждый экономический субъект в процессе финансово-хозяйственной деятельности постоянно сталкиваются с необходимостью производить расчеты денежными средствами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован.

Объектом исследования является учетная деятельность ЗАО «Гелий». Все записи по счету учете безналичных денежных средств делаются на основании платежных поручений, платежных требований-поручений, приложенных к выписке банка, которая является регистром аналитического учета денежных средств.

Синтетический учет операций по расчетному счету в ЗАО «Гелий» ведут на активном счете 51 «Расчетный счет». Приход денег на расчетный счет отражают по дебету счета 51 «Расчетный счет» на основании выписки. Расход – по кредиту счета 51 «Расчетный счет» на основании выписки банка и платежного поручения. По окончании рабочего дня или на следующий день бухгалтер обрабатывает банковскую выписку, которая формируется в программе «Клиент-банк». Бухгалтерская обработка выписки банка включает в себя следующие процедуры. Бухгалтерия предприятия проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней оправдательным расчетно-платежным документам. Эти документы нумеруются: 1, 2 и т.д. При бухгалтерской обработке выписки из расчетного счета на ее полях проставляют корреспондирующие счета по каждой хозяйственной операции справа от соответствующей суммы и порядковые номера приложенных оправдательных документов – слева.

Регистрами синтетического учета по счетам учета денежных средств являются формируемые в «1С:Предприятие» журналы-ордера, анализы счетов, ведомости и так далее. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета и приложенные к ним расчетные документы. Аналитическими регистрами по данным счетам являются карточки счетов.

Для совершенствования бухгалтерского учета денежных средств в ЗАО «Гелий» рекомендованы следующие мероприятия по совершенствованию учета денежных средств:

1. Дополнение действующих и разработка внутренних нормативных актов, таких как график документооборота, приказ о перечне лиц, имеющих получать денежные средства под авансовый отчет.

2. Перевод заработной платы на банковские карточки работников, а перевод денежных средств под авансовый отчет – на корпоративные карты.

3. Применение корректной корреспонденции счетов при учете денежных средств.

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в ЗАО «Гелий» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании и организации работы.

Список использованной литературы

- Гражданский кодекс РФ (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. от 29.07.2017) // справочно-правовая система «Консультант-Плюс».

- Гражданский кодекс РФ (Часть 2) от 26.01.1996 г. № 14-ФЗ (ред. от 28.03.2017) // справочно-правовая система «Консультант-Плюс».

- Федеральный закон от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности» (от 26.07.2017) // справочно-правовая система «Консультант-Плюс».

- Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» // справочно-правовая система «Консультант-Плюс».

- Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» (от 29.06.2015) // справочно-правовая система «Консультант-Плюс».

- Федеральный Закон РФ от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» (ред. от 03.07.2016) // справочно-правовая система «Консультант-Плюс».

- Федеральный закон от 27.06.2011 №161-ФЗ «О национальной платежной системе» (ред. от 18.07.2017) // справочно-правовая система «Консультант-Плюс».

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от 18.07.2017) // справочно-правовая система «Консультант-Плюс».

- Положение ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (ред. от 14.01.2015) // справочно-правовая система «Консультант-Плюс».

- Положение ЦБ РФ от 24.04.2008 №318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет банка России в кредитных организациях на территории Российской Федерации» // справочно-правовая система «Консультант-Плюс».

- Положение ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (ред. от 08.11.2010) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина Российской Федерации от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (ред. от 08.11.2017) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (ред. от 08.11.2010) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 27.11.2006 №154н «Об утверждение Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006» (ред. от 24.12.2010) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 6.10.2008 №106н «Об утверждении Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 02.02.2011 №11 «Об утверждение «Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // справочно-правовая система «Консультант-Плюс».

- Абрамова Е.Н. Специальный банковский счет: правовая природа и классификация / Е.Н. Абрамова // Право и экономика. – 2016. - №7. – С. 67-72.

- Агабекян О. Денежные средства на счетах в банке / О. Агабекян, К. Макарова // Налоговый вестник. – 2013. - № 6. – с. 85-102.

- Агафонова М.Н. Бухгалтерский учет на производственных предприятиях / М.Н. Агафонова. – М.; Бератор-пресс, 2015. – 563 с.

- Арзуманова Л.Л. Финансово-правовое регулирование наличного денежного обращения в России / Л.Л. Арзуманова // Актуальные проблемы российского права. – 2014. - №3. – С.37-57.

- Васильева Н.П. Как управлять оборотными активами / Н.П. Васильева// Финансовый директор. – 2015. - №3. – С. 17-25.

- Грязнова А.Г. Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. – М.: Финансы и статистика, 2004. – 1168 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие / В.В. Ковалев. – М.: Проспект, 2017 . – 240 с.

- Леонтьев В.Е. Корпоративные финансы: учебник и практикум для академического бакалавриата / В.Е. Леонтьев, В.В. Бочаров, Н.П. Радковская. – М.: Издательство Юрайт, 2015. – 349 с.

- Малыгина С.Р. Организация бухгалтерского учета и аудит движения денежных средств / С.Р. Малыгина, В.Е. Бессонова // Проблемы экономики и менеджмента. – 2016. - №4 (56). – С.46-49.

- Мишина М.К. Безналичные расчетные операции: понятие, виды и содержание / М.К. Мишина // Индивидуальный предприниматель: бухгалтерский учет и налогообложение. – 2015. - № 3. – С. 33-37.

- Найденова Р.И. Финансовый менеджмент: учебное пособие / Р.И. Найденова, А.Ф. Виноходова, А.И. Найдёнов. – М.: КНОРУС, 2015. – 208 с.

- Райзберг Б.А. Современный экономический словарь. – 6-е изд., перераб. и доп. / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – М.: ИНФРА-М, 2014. – 512 с.

- Управление финансами. Финансы предприятий: Учебник. – 3-е изд. / Под ред. А.А. Володина. - М.: ИНФРА-М, 2014. – 364 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник / А.Д. Шеремет. – М.: ИНФРА-М. – 374 с.

Приложения

Приложение 1

Нормативно-правовое регулирование бухгалтерского учета денежных Про

Нормативно-правовое регулирование бухгалтерского учета денежных Про

Продолжение Приложения 1

Приложение 2

Фрагмент Устава ЗАО «Гелий»

Продолжение Приложения 2

Приложение 3

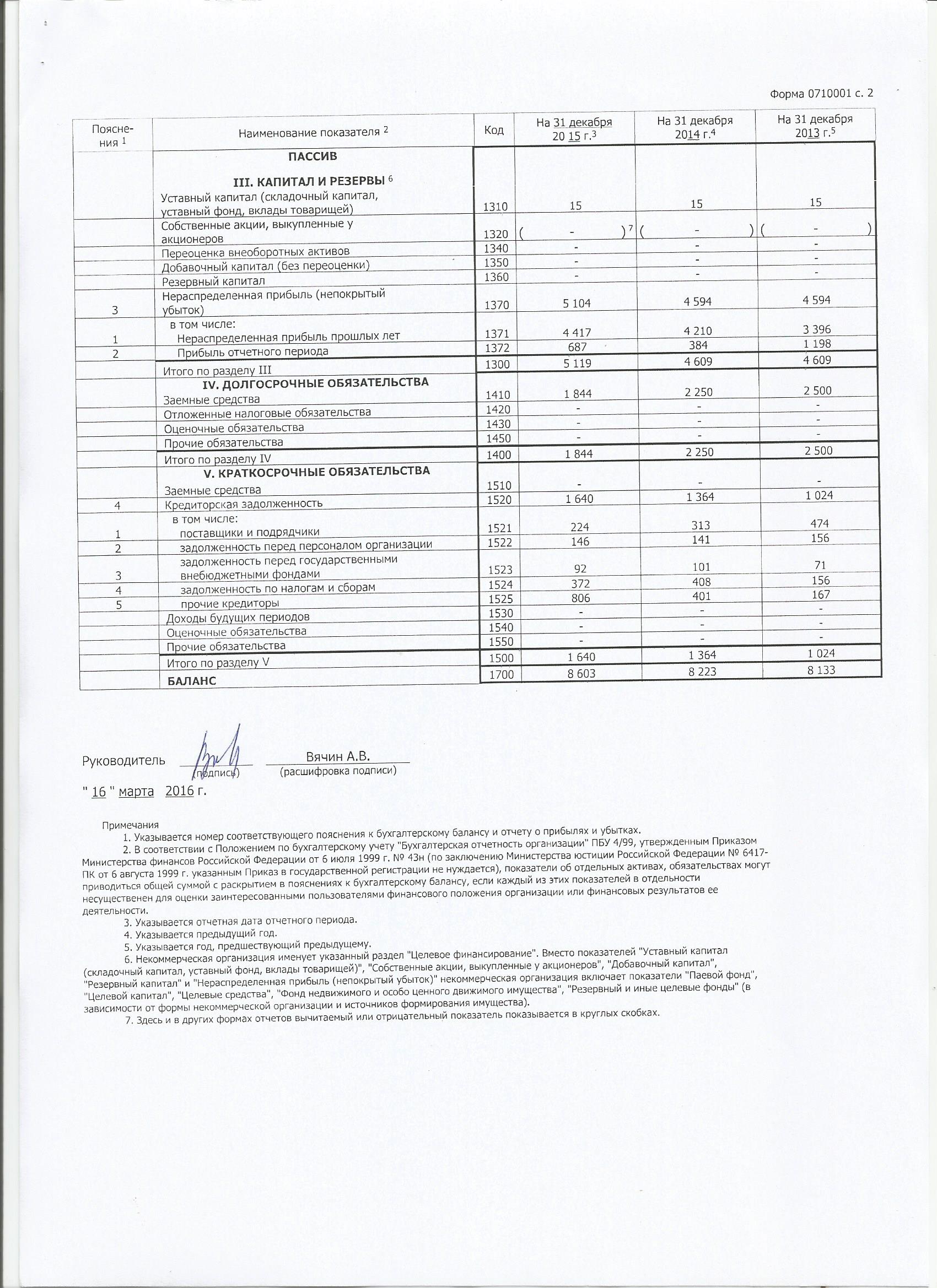

Бухгалтерский баланса ЗАО «Гелий» на 31.12.2016 г.

Продолжение Приложения 3

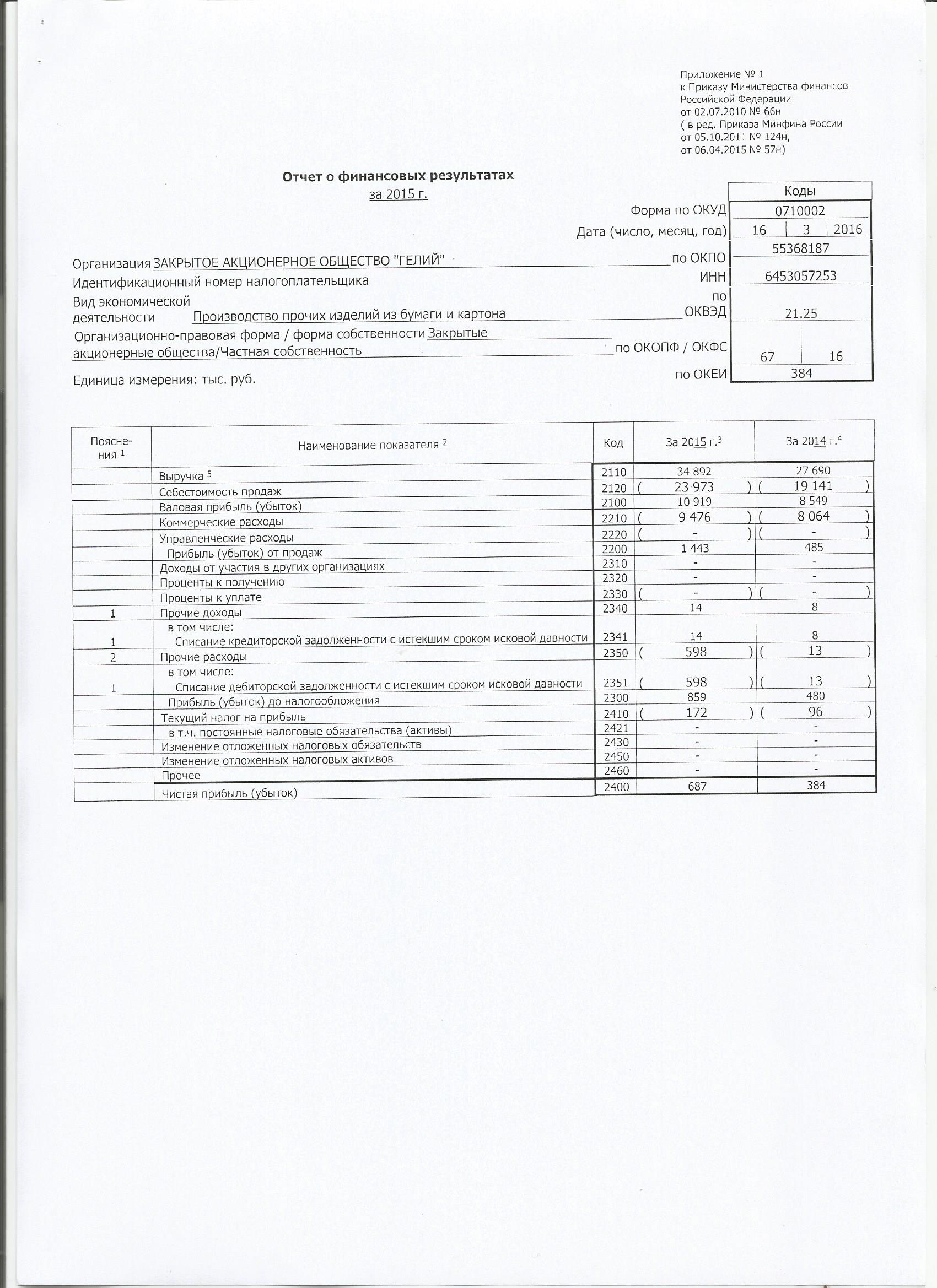

Приложение 4

Отчет о финансовых результатах ЗАО «Гелий» за 2016 г.

Приложение 5

Корреспонденция счетов по учету прихода

денежных средств на расчетный счет организации

Приложение 6

Корреспонденция счетов по учету расхода

денежных средств на расчетный счет организации

Приложение 7

Порядок формирования статей баланса

по безналичным денежным средствам организаций

Приложение 8

Анализ счета 51 «Расчетный счет» ЗАО «Гелий» за 2016 г.

Приложение 13

Фрагмент Карточки счета 51 «Расчетный счет» ЗАО «Гелий» за 2016 г.

-

Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие. – М.: Проспект, 2017 . – С. 22. ↑

-

Райзберг Б.А. Современный экономический словарь. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – С. 53. ↑

-

Грязнова А.Г. Финансово-кредитный энциклопедический словарь. – М.: Финансы и статистика, 2004. – С. 137. ↑

-

Агафонова М.Н. Бухгалтерский учет на производственных предприятиях. – М.; Бератор-пресс, 2015. – С. 75. ↑

-

Васильева Н.П. Как управлять оборотными активами // Финансовый директор. – 2015. - №3. – С. 17. ↑

-

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: ИНФРА-М. – С. 212. ↑

-

Леонтьев В.Е. Корпоративные финансы: учебник и практикум для академического бакалавриата. – М.: Издательство Юрайт, 2015. – С. 153. ↑

-

Ковалев В.В. Указ. соч. – С. 27. ↑

-

Управление финансами. Финансы предприятий: Учебник. – 3-е изд. - М.: ИНФРА-М, 2014. – С. 59. ↑

-

Найденова Р.И. Финансовый менеджмент: учебное пособие. – М.: КНОРУС, 2015. – С. 42. ↑

-

Агабекян О. Денежные средства на счетах в банке // Налоговый вестник. – 2013. - № 6. – С. 85. ↑

-

Мишина М.К. Безналичные расчетные операции: понятие, виды и содержание // Индивидуальный предприниматель: бухгалтерский учет и налогообложение. – 2015. - № 3. – С. 33. ↑

-

Агабекян О. Указ. соч. – С. 86. ↑

-

Абрамова Е.Н. Специальный банковский счет: правовая природа и классификация // Право и экономика. – 2016. - №7. – С. 68. ↑

-

Ковалев В.В. Указ. соч. – С. 28. ↑

-

Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от 18.07.2017) // справочно-правовая система «Консультант-Плюс». ↑

-

Гражданский кодекс РФ (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. от 29.07.2017) // справочно-правовая система «Консультант-Плюс». ↑

-

Гражданский кодекс РФ (Часть 2) от 26.01.1996 г. № 14-ФЗ (ред. от 28.03.2017) // справочно-правовая система «Консультант-Плюс». ↑

-

Федеральный Закон РФ от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» (ред. от 03.07.2016) // справочно-правовая система «Консультант-Плюс». ↑

-

Федеральный закон от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности» (от 26.07.2017) // справочно-правовая система «Консультант-Плюс». ↑

-

Положение ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (ред. от 14.01.2015) // справочно-правовая система «Консультант-Плюс». ↑

-

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» // справочно-правовая система «Консультант-Плюс». ↑

-

Федеральный закон от 27.06.2011 №161-ФЗ «О национальной платежной системе» (ред. от 18.07.2017) // справочно-правовая система «Консультант-Плюс». ↑

-

Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (ред. от 08.11.2017) // справочно-правовая система «Консультант-Плюс». ↑

-

Приказ Минфина РФ от 02.02.2011 №11 «Об утверждение «Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // справочно-правовая система «Консультант-Плюс». ↑

-

Приказ Минфина РФ 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (ред. от 08.11.2010) // справочно-правовая система «Консультант-Плюс». ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (ред. от 08.11.2010) // справочно-правовая система «Консультант-Плюс». ↑

-

Малыгина С.Р. Организация бухгалтерского учета и аудит движения денежных средств // Проблемы экономики и менеджмента. – 2016. - №4 (56). – С.47. ↑

- Способы оценки организационных структур управления

- Понятие заимствования в английском языке

- Бенчмаркинг.

- Дифференциация продуктов на отраслевом рынке

- Менеджмент человеческих ресурсов ПАО «Газпром»

- Особенности кадрового развития корпораций

- Современные языки программирования(Характеристика систем программирования )

- Управление рисками в проектной среде (Определение понятия проект и проектная среда)

- Проектирование реализации операций бизнес-процесса «Планирование закупок и размещение заказов поставщикам» .

- Анализ структуры торгового ассортимента (ООО «Лента»)

- Система управления персоналом в современной организации (на примере ресторана «Арнау»)

- «Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ТОО «Ата-Су Спецтехника»)