Анализ денежных средств предприятия (Методические подходы к анализу денежных средств предприятия)

Содержание:

ВВЕДЕНИЕ

Анализ денежных средств представляет собой основу и один из важнейших компонентов в экономическом анализе финансово-хозяйственной деятельности организации как внутренними, так и внешними пользователями. Это связано с тем, что в современных условиях хозяйствования информация, содержащаяся в бухгалтерской отчетности, с одной стороны, обладает высокой степенью достоверности, а с другой стороны, большей доступностью для внешнего финансового анализа.

Именно поэтому анализ денежных средств можно считать одной из функций управления предприятием или познавательным видом управленческой деятельности, цель которого состоит в творческом изучении, систематизации, обобщении и оценке информации об использовании хозяйственных ресурсов и результатах работы хозяйствующего субъекта с целью правильного понимания его развития, выявления реальных возможностей, а также противоречий и трудностей, мешающих экономическому росту, и в конечном счете для повышения эффективности его функционирования. С помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего строятся планы производственной и рыночной активности, разрабатываются процедуры контроля за их исполнением. В связи с этим изучение методов анализа денежных средств является актуальным

Целью курсовой работы является изучение методов анализа денежных средств предприятия.

Для достижения намеченной цели были выполнены следующие задачи:

- изучены теоретические основы анализа денежных средств предприятий;

- проведён анализ денежных средств ООО «Биопрепарат» за 2014 – 2015 гг;

- разработаны рекомендации по совершенствованию анализа денежных средств на предприятии.

Объектом исследования является ООО «Биопрепарат», который относиться к категории предприятий среднего бизнеса и является разработчиком и производителем дезинфицирующих средств. Предприятия основано в 2006 году в городе Челябинске. На протяжении десяти лет работы ООО «Биопрепарат» успешно снабжает дезинфицирующими средствами сотни лечебные учреждения города Челябинска. Препараты ООО «Биопрепарат» качественны, удобны в применении, экологически безопасны и экономически выгодны.

Предметом исследования является движение денежных средства в ООО «Биопрепарат».

Меиодами анализа бухгалтерской отчётности занимались многие учённые – экономисты, в числе которых, Альдебенева С.П., Анущенкова К.А., Анущенкова В.Ю., Баканов М.И., Бердникова Л.Ф., Бачаров В.В., Ефимовой О.В., Ковалев, В.В., Лиференко Г.Н., Шеремет А. Д. Разработанные ими методы анализа финансовой отчётности широко применяются в системе анализа российских и зарубежных предприятий. Особенность настоящей работы заключается в применении данных методик в бухгалтерской практике предприятий среднего бизнеса.

Информационной базой для анализа послужили показатели финансовой отчетности за 2013 – 2015 гг., ООО «Биопрепарат».

В процессе работы применялись статистические, монографический, сравнительный и другие методы экономического анализа.

Результаты исследования могут быть внедрены в деятельность организаций и предприятий, и использованы в учебной методике.

1. Методические подходы к анализу денежных средств предприятия

1.1 Методика анализа денежных средств предприятия

При анализе денежных средств предприятий используются общенаучные и специальные методы, которые характерны для всех направлений экономического анализа, но преобладают балансовый и другие идентичные методы. Использование общенаучного диалектического подхода предполагает проведение анализа о с учетом постоянного изменения и развития организации, последовательного накопления количественных изменений и их перехода в новое качество, единства отчетности, возникновения противоречий между составителями и пользователями отчетности, между отчетностью разных уровней и направлений. Для анализа финансовой отчетности важное значение имеют детализация (дедуктивный метод - от общего к частному, от результатов к причинам) и обобщение (индукция - от частного к общему, от причин к результатам) данных. [14]

Динамический метод - основополагающий для всех экономических наук. Он предполагает рассмотрение любого процесса и явления как целенаправленного процесса, находящегося в динамике и взаимосвязи с другими явлениями. Это определяет подход к анализу отчетности как к целенаправленному процессу, в котором цель определяет масштабы и направления анализа, привлечение необходимой информации и подходы к оценке показателей отчетности. В анализе содержания отчетности важную роль играет метод детализации, что означает последовательное раскрытие комплексных статей и показателей через частные. Таким образом, достигается все более детальное разложение частей анализируемого объекта на составляющие части, что обеспечивает лучшее познание его сущности. При этом выявляются внутренняя противоречивость и взаимосвязь всех составляющих анализируемого объекта, обусловливающая их слияние в единое целое.

Часто используемые методы анализа бухгалтерской отчётности состо-

ят из: горизонтального анализа, факторного анализа, вертикального анализа; пространственного анализа, трендового анализа, метода финансовых коэффициентов, чтение бухгалтерской отчётности и экспресс-анализа отчётности. Рассмотрим каждую из этих методов по отдельности.

Метод горизонтального анализа. Горизонтальный анализ учётной документации, широко известен, как временной метод. Он основан на анализе показателей отчётности в различных временных промежутках. Можно рассматривать отчётность в сравнении по периодам, также есть возможность сравнивать изменения руб.м между статьями. Особое внимание стоит уделить резким скачкам показателей.

Метод факторного анализа. Благодаря этому анализу, можно определить, почему изменился уровень чистых доходов, выяснить обстоятельства, повлиявшие на это значение. Кроме этого, можно повальный показатель поделить на отдельные части и составить общую оценку из раздельных элементов [16].

Метод вертикального анализа. Вертикальный анализ основан на обособленном весе отдельных статей баланса с этими же показателями за другой период. Благодаря этому анализу получается превосходный график, как был распределен капитал [16].

Метод пространственного анализа. Этот анализ также известен, как сравнительный, и основан не только на сравнение раздельных статей отчётности предприятия между собой, но и на сравнение этих статей с похожими показателями предприятий-конкурентов [16].

Метод трендового анализа. Благодаря трендовому анализу можно рассчитать различные отклонения данных учета за определенные отчётные периоды от первостепенного уровня. Этот метод дает возможность спрогнозировать дальнейшую перспективу развития предприятия [16].

Метод финансовых коэффициентов. С помощью этого метода просчитывается взаимозависимость учётной документации.

Определяются три основных показателя: доходы от суммарных активов; доходы от акционеров; доходы от инвестированных средств [16].

Метод чтения учётной документации. Этот метод заключается в неглубоком анализе ликвидности и платежеспособности предприятия. Метод основывается на изучении бухгалтерской документации, и дает общее представление о деятельности предприятия. Это главный метод, который используется самым первым [16].

Метод экспресс-анализа учётной документации. Экспресс-анализ учётной документации заключается в легком анализе ликвидности и платежеспособности. В основном таким методом пользуется предприятия — возможные партнеры для ознакомления с данными бухгалтерского баланса.

Метод сравнения. Сравнение - наиболее распространенный прием анализа. Первостепенное значение имеет сравнение показателей в динамике: на дату проведения анализа и на предшествующие хронологические даты Сравнение с уровнем показателей на начало года предусмотрено в формах финансовой отчетности. Сравнение с показателями предшествующих периодов (предыдущий месяц, квартал, год) дает возможность оценить темпы развития хозяйствующего субъекта и, в известной степени, напряженность заданий бизнес-плана на анализируемый период. С этой целью там, где это возможно, проводится также сопоставление планируемых величин показателей с их нормативными уровнями. Сравнение с экономическим потенциалом анализируемого объекта позволяет определить, в какой мере он приблизился к полному использованию ресурсов и эффективности деятельности. В современной практике анализа этот вид сравнения применяется не комплексно, а по отдельным показателям, например по коэффициенту использования календарного фонда времени работы оборудования или коэффициенту полезного использования сырья. В перспективе он должен занять ведущее место, так как способствует объективной оценке степени использования хозяйствующим субъектом своего потенциала.

Чтобы более полно выявить резервы, проводится сравнение не только

в рамках анализируемого объекта, но и с другими объектами, т.е. анализ поднимается на качественно новый уровень - сравнительного межхозяйственного анализа. Сравнение со среднеотраслевыми показателями позволяет определить, какое место занимает анализируемый хозяйствующий субъект в отрасли, относится ли он к числу передовых, средних или отстающих. Сравнение с плановыми и отчетными показателями наиболее эффективно работающего хозяйствующего субъекта, а внутри него - с показателями передовых участков и лучших работников дает возможность выявить резервы, мобилизация которых возможна в условиях сложившегося производственного потенциала, или необходимость привлечения инвестиций для модернизации производства. Разновидностью сравнения является сопоставление с работой других хозяйствующих субъектов того же сектора бизнеса в других странах. Чем шире круг сравниваемых объектов, тем богаче возможности выявления резервов и распространения передового опыта.

Обобщение результатов анализа - завершающая стадия изучения. На этой стадии делаются выводы, содержащие оценку деятельности организации, составляется перечень выявленных резервов и даются рекомендации по их использованию. При этом раскрывается связь между итогами деятельности отдельных участков и исполнителей, определяется степень их влияния на конечные результаты по анализируемому объекту. [17]

На основании анализа денежных средств можно дать оценку платежеспособности организации.

1.2 Информационное обеспечение анализа денежных средств предприятия

Ключевым фактором в проведении качественной аналитической работы является актуальность, достоверность и чистота используемой информации. Достоверность, своевременность поступления и грамотное использование информации позволяет руководству предприятия мобильно реагировать на различные изменения внешней и внутренней среды хозяйствующего субъ-

екта, своевременно принимать эффективные управленческие решения. Важность информационного обеспечения по отношению к финансовому анализу отмечена многими исследователями, поэтому стоит отметить, что изучению его сущности уделяется значительное внимание.

К. А. Анущенкова и В. Ю. Анущенкова определяют информационное обеспечение финансового анализа как совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности предприятия [9].

Так же, М. И. Баканов и А. Д. Шеремет утверждают, что рациональная организация информационного обеспечения финансового анализа должна опираться на определенные принципы, такие как [10]:

а) определение информационных потребностей и способов их наиболее полного удовлетворения;

б) объективное отражение хозяйственных операций в учете и отчетности;

в) единство информации, полученной из разных источников;

г) устранение дублирования в первичной информации;

д) оперативность информации;

е) выделение наиболее представительных аналитических показателей при формировании первичной информации;

ж) максимально возможное ограничение объема и повышение уровня использования первичной информации;

з) разработку программ использования и анализа первичной информации для принятия финансовых и инвестиционных решений.

Наиболее значимым из указанных принципов, на наш взгляд, является — объективность отражения хозяйственных процессов, так как от степени адекватности информации по отношению к существующей ситуации зависит достоверность принимаемых управленческих решений. По нашему мнению, приступая к проведению финансового анализа, необходимо определить конкретные цели проведения каждого этапа с учётом интересов субъектов анализа.

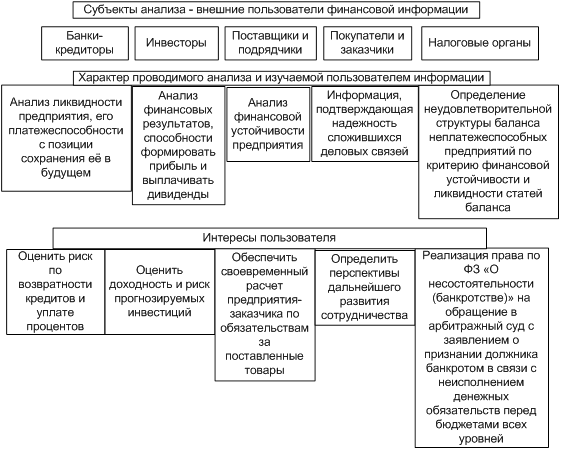

К субъектам анализа можно отнести экономические службы хозяйствующего субъекта, а также внешних пользователей информации, заинтересованных в его деятельности.

Отметим, что интересы внешних и внутренних пользователей часто не только различны, но и противоположны. Особенности субъектов анализа, с точки зрения характера информации в которой они заинтересованы, подробно описывает В. В. Бочаров. Преобразуем их и раскроем на рисунках 1 и 2.

Рис. 1. Изучаемая информация и интересы внутренних

пользователей[11]

Считаем, что финансовый анализ позволяет предоставить различным группам заинтересованных пользователей систематизированную информацию для адекватной оценки способностей организации генерировать денежные средства, формировать прибыль, а также для выявления тенденций изменения финансовых показателей в разные периоды времени, чтобы прини-

мать обоснованные управленческие решения [11].

Полнота и качество используемой информации для анализа определяют эффективность проведения финансового анализа организации. При упрощенном подходе к осуществлению финансового анализа, снижается его результативность.

Рис. 2. Изучаемая информация и интересы внешних

пользователей [11]

Это негативные следствия того, что остаются вне изучения факторы, весьма значимые для объективной оценки финансового состояния и финансовых результатов. Часто они связаны с отраслевой принадлежностью организации или с состоянием внешней среды (рынок материальных и финансовых ресурсов, с тенденции фондового рынка и т. п.), а также с кругом других значительных факторов, например таких как финансовая стратегия собственников и руководящего персонала. Не учитывая эти факторы, есть риск ошибиться в оценке финансовой устойчивости организации. В современных условиях, финансовый анализ занимает ведущее место при определении стратегии развития организации. Авторы экономической литературы уделяют значительное внимание изучению информационного обеспечения. В рамках данной темы ими сформированы различные классификации источников информации для финансового анализа. Подробно описывает источники аналитической информации В.В. Бочаров. Преобразуем эту информацию и представим таблице 1.

Таблица 1

Источники информации для финансового анализа согласно В.В.Бочарову [11]

|

Вид источников информации для финансового анализа |

Источники информации для финансового анализа |

|

Учетные |

Бухгалтерский учет и отчетность, управленческий учет и отчетность, налоговый учет и отчетность, статистический учет и отчетность, выборочные учетные данные |

|

Внеучетные |

Материалы внешнего и внутреннего аудита, материалы проверок налоговых органов, опубликованные в печати материалы |

Изучив приведенные классификации, можно сделать вывод о том, что по своему составу информация, аккумулируемая в организации, весьма разнообразна. При этом стоит отметить, что более полной информационной системой организации, фиксирующей хозяйственные операции, является система бухгалтерского учета. В рамках данной системы происходит сбор, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах организации и их движении «путем сплошного, непрерывного и документального учета всех хозяйственных операций» [11].

В отечественной теории и практике в качестве важнейшего элемента в

понятие «бухгалтерский учет» включена система сбора, накапливания и хра-

нения информации об объектах учета.

В её составе:

а) оперативная бухгалтерская отчетность: ведомости, регистры, журналы-ордера и т. п., где ведется первичный бухгалтерский учет;

б) квартальная и годовая бухгалтерская отчетность;

в) периодическая (квартальная) отчетность по налогам и отчислениям во внебюджетные фонды;

г) периодическая (квартальная и годовая) отчетность органам государственной статистики.

Внутренние (рабочие) бухгалтерские документы, такие как оборотные ведомости и главная книга, данные первичного бухгалтерского учета считаются наиболее полным источником информации для финансового анализа. Благодаря этим документам, появляется возможность выявить внутренние тенденции в показателях отчетности, к примеру, данные о состоянии расчетов по каждому хозяйственному договору с целью углубленного исследования дебиторской и кредиторской задолженности организации с её партнерами [12].

Наиболее информативная часть бухгалтерской (финансовой) отчетности — баланс. Он отражает финансовое положение организации в денежной оценке на отчетную дату. По балансу можно охарактеризовать состояние материальных запасов, расчетов, наличие денежных средств и т. п.

Руководству организации данные баланса необходимы при анализе и планировании, собственникам — для осуществления контроля над вложенным капиталом, банкам и другим кредиторам — для оценки финансовой устойчивости. Значим для финансового анализа и отчет о финансовых результатах. Показатели финансовых результатов отражают эффективность хозяйствования по всем направлениям деятельности и составляют основу экономического развития организации и укрепления её финансовых отношений с другими субъектами рынка. Вследствие того, что в отчете о финансовых результатах содержится не одномоментная, застывшая, а динамическая информация о том, за счет каких укрупненных факторов организация достигла тех или иных успехов. В отчете об изменениях капитала приводят информацию о наличии и изменениях собственного капитала организации на начало и конец отчетного периода. Эта информация позволяет получить наиболее полную и объективную картину о финансовом состоянии организации, финансовых результатах за отчетный период и изменениях всё имущественном и финансовом положении.

В отчете о движении денежных средств присутствуют сведения, непосредственно вытекающие из записей по счетам учета денежных средств.

Данные бухгалтерского учета и отчетности представляют собой наиболее представительные источники информации для финансового анализа. Благодаря им можно выявить основные тенденции в имущественном и финансовом положении организаций и принять необходимые меры по его улучшению. Следовательно, организациям необходимо уделять особое внимание эффективной организации системы плановой, нормативной, статистической, бухгалтерской, финансовой информации, а именно ёё хранению, обработке и использованию в аналитической работе [12].

2. Анализ денежных средств ООО «Биопрепараты»

2.1. Анализ отчета «О потоках денежных средств» ООО «Биопрепарат»

Отчет о потоках денежных средств, показывает изменение такого показателя бухгалтерского баланса, как денежные средства. Этот отчёт дополняет бухгалтерский баланс и дает детализацию по движению денежных потоков в отчетном году. Форма отчета о движении денежных средств, актуальная в 2016 году, утверждена Приказом Минфина России №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н.[8]

Его обязательно заполняют все юридические лица за исключением малых предприятий, микропредприятий, страховых компаний, бюджетных учреждений и кредитных организаций. Для всех остальных организаций отчет является обязательной составляющей бухгалтерского отчетности. Форма отчета о движении денежных средств заполняется в двух экземплярах, каждый экземпляр подписывается руководителем организации и подается в Федеральную налоговую службу и Росстат.

В ФНС отчет следует сдавать в то отделение, в котором организация стоит на учете. В Росстат также следует подавать документ по месту регистрации. Сроки для подачи формы 4 за 2015 год — не позднее 31 марта 2016 года. Отчёт заполняется за 2 последовательных года — отчетный год и предыдущий, данные приводятся на конец года, суммы округляются до тысяч или миллионов рублей, суммы отражаются без учета налога на добавленную стоимость и акцизов, в круглых скобках пишутся суммы со знаком минус (расходы, платежи), данные для заполнения берутся со счетов учета денежных средств. [8]

В отчете о движении денежных средств дается детализация строки 250 бухгалтерского баланса. Данные берутся со счетов учета наличных денежных средств (сч.50), безналичных (сч.51), иностранной валюты (сч.52), специальных счетов в банке (сч.55), переводов в пути (сч.57). Дебет этих сче-

тов отражает поступление денежных средств, кредит — их уменьшение.

Все денежные средства распределяются по трем потокам:

- текущий;

- инвестиционный;

- финансовый.

Если не представляется возможным однозначно отнести операцию к одному из трех видов потока, то ее стоит занести в строку 4119 (для поступлений) или 4219 (для платежей).

Каждый поток состоит из двух подразделов, в первом приводится общая сумма поступлений по данному направлению, далее дается детализация суммы; во втором приводится общая сумма платежей и дается ее расшифровка.

Денежные потоки от текущих операций

Поступления и платежи, связанные с обычным видом деятельности предприятия.

К таким поступлениям можно отнести доходы, полученные от:

- продажи продукции, товаров, оказание услуг, выполнение работ;

- сдачи в аренду имущества;

- перепродажи финансовых вложений и прочие.

К платежам по текущим операциям можно отнести расходы, в связи с:

- оплатой счетов поставщикам;

- оплатой труда работников;

- уплатой кредитных процентов;

- уплата налогов и прочие платежи.

В строке 4110 указывается общая сумма поступлений за 2015 и 2014 года, в строке 4120 — общая сумма платежей.

В стр.4100 — считается разность между этими показателями (выводится сальдо денежных потоков от текущих операций.

Денежные потоки от инвестиционных операций отражаются поступ-

ления и платежи в связи с движением основных средств и нематериальных активов, кредитов, займов.

Поступления денежных средств возможны в связи со следующими операциями:

- продажа основных средств и нематериальных активов;

- продажа акций и долей в уставном капитале других организаций;

- возврат займов;

- дивиденды от участия в капитале других организаций и прочие.

Платежи, которые могут быть отнесены к данному направлению денежных потоков, могут вызваны следующими операциями:

- модернизация, реконструкция, создание, приобретение ОС и НМА;

- участие в капитале других организаций (покупка акций, долей в УК);

- предоставление займов, приобретение долговых ценных бумаг;

- уплата % по долгам и прочие платежи.

В строке 4210 указывается общая сумма поступлений денежных средств по указанным операциям, в стр.4220 — общая сумма платежей. В стр.4200 — считается сальдо (из стр.4210 вычитается стр.4220).[8]

Денежные потоки от финансовых операций включают поступления по следующим операциям:

- получение кредитов;

- вклады от участников общества в виде денежных средств;

- доходы от акций, увеличения УК;

- доходы от выпуска новых облигаций, векселей и прочие поступления.

- Расходы от финансовых операций:

- выкуп акций и долей у участников общества;

- уплата дивидендов;

- погашение векселей;

- возврат кредитов и пр.

В стр.4310 пишется общая сумма поступлений по указанным операциям, в стр.4320 — общая сумма платежей. Стр.4300 показывается итоговое сальдо денежных потоков по финансовым операциям.[8]

4400 — складываются сальдо по всем операциям, вызвавшим движение денежных средств (4100 плюс 4200 плюс 4300).

4450 — остаток денежных средств на начало года.

4500 — остаток денежных средств на конец года.

Строку 4490 следует заполнять, если в 2015 или 2014 годах были операции, связанные с изменением иностранной валюты (движение по счету 52).

Проведём анализ движения денежных средств ООО «Биопрепарат», используя показатели отчета «О движении денежных средств».

Таблица 2

Анализ денежных средств ООО «Биопрепарат»

|

Наименование показателей |

Приход |

Расход |

|

1 |

3 |

4 |

|

Операционная деятельность |

||

|

Денежные поступления от реализации продукции (товаров, работ, услуг) |

830324 |

|

|

Денежные выплаты поставщикам за материалы, товары, работы и услуги |

504934 |

|

|

Денежные платежи персоналу и от их имени |

126511 |

|

|

Другие денежные поступления и выплаты от операционной деятельности |

4960 |

|

|

Итого: чистый денежный приток/отток операционной деятельности. |

193919 |

|

|

Инвестиционная деятельность |

||

|

Приобретение и продажа основных средств |

15890 |

36161 |

|

Итого: |

20271 |

|

|

Финансовая деятельность |

- |

- |

|

Налогообложение |

||

|

Уплаченный налог на доход (прибыль) |

10198 |

|

|

Продолжение таблицы 2 |

||

|

Уплаченные прочие налоги |

171383 |

|

|

Итого: уплаченные налоги (стр. 190+200) |

181581 |

|

|

Денежные средства на начало года |

11970 |

|

|

Денежные средства на конец года |

4037 |

|

Из таблицы видно, что денежные средства предприятия поступают или выбывают от операционной деятельности, инвестиционной деятельности, и финансовой деятельности.

Анализ денежных средств ООО «Биопрепарат» показал, что в 2015 году поступления денежных средств в основном произошло от операционной деятельности, т.е. поступила 83034 тыс. руб. Из за денежных выплат поставщикам за материалы, товары, работы и услуги 504934 тыс. руб., а так же персоналу 126511 тыс. руб., и других денежных выплат в сумме 4960 тыс. руб., осталось 193919 тыс. руб. От финансовой деятельности у ООО «Биопрепарат» поступлений не было.

Поступление денежных средств от инвестиционной деятельности составили 15890 тыс. руб., за счёт приобретения основных средств. Так же основные средства были проданы на сумму 36161 тыс. руб. В итоги израсходованная сумма составила 20271 тыс. руб. Всего сумма уплаченных налогов составила 181581 тыс. руб. В итоги денежные средства на начало года составили 11970 тыс. руб, и на конец года 4037 тыс. руб.

Подводя итоги можно сказать, что 80 % имущества ООО «Биопрепарат» составляют внеоборотные активы. Остальные 20% приходятся на оборотные активы. Предприятию для улучшения ликвидности баланса рекомендуется оптимизировать его структуру. Оптимальным считается, когда оборотных средств у предприятия больше, чем внеоборотных.

Так же настораживает наличие краткосрочной задолженности предприятия. Несмотря на то, что за анализируемый период снизились долги от покупателей и заказчиков до 92%, долги от поставщиков до 26%, долги по социальному страхованию и обеспечению до 69 %, но достигнутые результаты ещё не говорят об ликвидности (платежеспособности) исследуемой нами предприятия. В связи с выше изложенным, мы пришли к выводу, что необходимо разработать мероприятия по совершенствованию внутреннего контроля в ООО «Биопрепарат».

2.2. Мероприятия по совершенствованию анализа денежных средств

На сегодня, чтобы поддержать конкурентоспособность малый бизнес должен проявлять особенный интерес к системе внутреннего контролирования. Для того чтобы достичь желаемого результата проводится внутренний аудит. Для проведения аудита, аудитору следует руководствоваться Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 03.07.2016) "Об аудиторской деятельности", где отражены понятия аудита и система законодательного и нормативного регулирования аудиторской деятельности. [3]

В данном законе деятельность аудита трактуется, как деятельность по проведению аудита и предложению сопутствующих аудиту услуг, исполняемая аудиторскими организациями, персональными аудиторами. То есть проведение аудита считается составляющей аудиторских услуг.

Внутренний аудит — это проверка работы предприятия, реализовываемая изнутри проверяемого субъекта. Он выделяет информационную основу о данной работе и одобряет подлинность отчетностей бухгалтеров. Во внутренний аудит включаются такие функции как: прослеживание результативности процедур внутреннего контролирования (ревизия основных бухгалтерских систем и внутреннего контроля); подготовка и анализ экономического и управленческого материала (содержит в своем составе обобщающую ревизию способов для подготовки, фиксирования, систематизации информации и составления отчетности на ее базе, а еще требования в отношении отдельных ее составляющих); проверка экономности, производительности, действенности аудируемого лица; контроль над следованием законодательству России, нормативных актов и остальных внешних требований, а также политики, указаний, предписаний и остальных внутренних требований начальства. [13]

Следовательно, внутренний аудит реализовывает не только лишь контроль над применением и сохранностью активов, но и контроль над денежной политикой и качеством менеджмента. Функции внутреннего аудита могут осуществляться не только лишь работниками фирмы, но и приглашенными самостоятельными аудиторами.

В средних и малых предприятиях все чаще появляется надобность во внутреннем аудите фирмы, собственно что обуславливает видоизменения законодательных актов, которые к тому же регулируют механизмы финансовых способов управления и финансовые отношения субъектов предпринимательства с их сегментами и государством. [13]

Внутренний аудит нужен для предотвращения нерациональных затрат, утрат и хищений вещественных и валютных ресурсов организации, своевременного предупреждения и актуальной разработки рекомендаций по выходу из финансовых трудностей, что важно для предприятий малого и среднего бизнеса. Главной целью внутреннего аудита считается обеспечение производительности функционирования всех видов работы на всех уровнях управления, а еще в защите законных интересов организации и ее владельцев. Важными отличительными чертами обладает организация и методология проведения внутреннего аудита малых предприятий. Организация и методология аудита малых предприятий на официальном уровне представлена Правилом (стандартом) аудиторской деятельности «Особенности аудита малых экономических субъектов» (одобрено Комиссией по аудиторской деятельности при Президенте РФ 11.07.2000 г. Протокол N 1), который считается стандартом внешнего аудита. [3]

Во время выполнения аудита малых экономических субъектов, аудиторам надлежит в абсолютной мере следовать стандартам аудиторской деятельности.

Более того для субъектов малого предпринимательства можно отмети-

ть некоторое количество особенностей, которые оказывают действие на проведение аудита. [13]

Данные специфики бывают вызваны надлежащими причинами:

ограничение или же недоступность разграничения возможностей служащих, отвечающих за ведение учета и подготовку отчетности;

доминирующее воздействие владельца на все стороны работы предприятия.

Также когда совершается планирование аудиторских процедур, аудитору стоит избрать методологию аудита, руководствуясь, во-первых, вероятностью деления ответственности и полномочий работников, отвечающих за ведение бухгалтерского учета, отличительными чертами организационной системы бухгалтерского учета и документооборота проверяемого предприятия. В период проведения аудита малых предприятий особенное внимание стоит уделить соответствующим факторам риска:

- записи учета могут производиться нерегулярно, могут не показывать подлинного положения дел; вследствие минимальной, нежели в иных экономических субъектах, численности учетных сотрудников, по беспристрастным основаниям нельзя гарантировать соответствующее деление их ответственности и возможностей;

- в критериях малых экономических субъектов вероятно условие, когда работники, ведущие бухгалтерский учет, синхронно имеют доступ к таким активам экономического субъекта, которые просто могут быть сокрыты, изъяты или реализованы (совмещение должности бухгалтера и кассира; ведение бухгалтерского учета управляющим организации и другое);

- в том случае если предприятие выполняет значительное количество операций за наличный расчет, может возникнуть ситуация, когда прибыль занижает или же не фиксирует (с целью нарушений требований налогового законодательства), а расходы завышают (с целью провести как производственные затраты средства, посланные

на собственное потребление руководящих работников);

- при маленьком числе сотрудников, ведущих бухгалтерский учет, что делает затруднительным вероятность систематических сверок учетных данных, благодаря чему появляется риск ошибок и искажений бухгалтерской отчетности.

Кроме того на малых предприятиях возникает очередной риск средств контролирования, в районе внедрения систем компьютерной обработки данных. В том случае если употребляется единственный компьютер с упрощенной программой учета для одного бухгалтера или же небольшого числа учетных сотрудников, возникает вероятность вводить несоответствующие данные в систему учета. [13]

В условиях современной экономической ситуации, когда и внешняя, и внутренняя среда компании сталкиваются с рисками самого широкого спектра, роль внутреннего аудита становится как никогда важной. [14]

Функции внутреннего аудита сегодня переосмысляются и более активно используются в качестве средства сокращения расходов, устранения неэффективной деловой практики и снижения риска. До сих пор основное внимание в области корпоративного управления уделялось соответствию требованиям законодательства, т.е. преобладала ориентация на внешний контроль. Однако в последнее время многие крупные компании осознают преимущества собственных инициатив в этой области. Одним из наиболее важных шагов на пути становления качественной системы корпоративного управления является организация эффективной системы именно внутреннего контроля в рамках групп взаимосвязанных организаций.

В отличие от внешнего аудита, который служит в первую очередь интересам внешних заинтересованных сторон, внутренний аудит призван удовлетворять интересы советов директоров (комитетов по аудиту) и высшего исполнительного руководства компании. Очень часто соображения по поводу усовершенствования деятельности ограничиваются только областью, в которой был проведен аудит. Зачастую проверенным секторам не предоставляется возможность обдумать предлагаемые усовершенствования; в других случаях предлагаемые решения привели бы к повышению уровня ответственности, поэтому они отвергаются. [14]

Иногда гораздо лучше «проявить доверие» к областям, подвергшимся проверке, и позволить им действовать самостоятельно, а не делать акцент на непосредственный вклад службы аудита в решение проблемы. Это поможет повысить мотивацию и личную заинтересованность во внедрении новых рекомендаций. Таким образом, внутренний аудит является инструментом, обеспечивающим поддержку деятельности компании и постоянный рост её эффективности.

Цель аудита бухгалтерской отчётности предприятий состоит в выражении мнения об их достоверности и о соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Именно аудит достоверности бухгалтерской отчетности на сегодняшний день должен осуществляться в обязательном порядке организациями, которые соответствуют критериям ст. 7 Закона N 119-ФЗ от 7.08.2001г. «Об аудиторской деятельности».[3]

По итогам этого аудита аудиторы должны выразить свое мнение о том, что все остатки по строкам баланса предприятия отражены правомерно и подтверждаются первичной документацией. Все финансовые показатели в отчетности также отражены правомерно. В ходе аудита обычно проверяются баланс, отчет о финансовых результатах, приложения к балансу, бухгалтерские регистры, первичная документация (договора, накладные, акты выполненных работ, счета-фактуры, расчеты с контрагентами, ведомости по начислению зарплаты, налоговые декларации и пр.). При аудите бухгалтерской отчетности особенное внимание уделяется подтверждению остатков по балансовым счетам и расчету финансовых показателей. Что касается проверки исчисления налогов, то при данном виде аудита аудиторам необходимо удостовериться в отсутствии грубых нарушений при исчислении налогов без уделения внимания деталям (например, при этом виде аудита не проверяется правильность заполнения входящих счетов-фактур, полнота их наличия и пр.).[14]

Практическая польза создания внутренней аудиторской группы для компании ООО «Биопрепарат» заключается в следующем:

возможность подготовиться к внешнему аудиту;

повышение эффективности деятельности предприятия в целом, за счет выявления потенциала улучшений и его реализации;

предупреждение вероятных проблем при прохождении проверок, проводимых налоговой инспекцией;

результативный контроль подразделений компании.

Предлагается создание внутренней аудиторской группы из высококвалифицированных сотрудников компании ООО «Биопрепарат».

Для этого требуется повышение квалификации четырёх сотрудников компании в области аудита бухгалтерской отчётности.

2.3. Расчёт экономической эффективности от проводимых мероприятий

В ООО «Биопрепарат» предлагается пройти переподготовку и повышение квалификации четырём сотрудникам для создания группы внутреннего аудита бухгалтерской отчётности. Произведем расчет экономического эффекта от предложенного мероприятия. Исходные данные приведены в таблице 3.

Таблица 3

Исходные данные для расчёта годовой экономической эффективности по подготовке и повышению квалификации специалистов маркетинговой службы

|

Показатели |

Условные обозначение |

Единицы измерения |

Значение показателей |

|

1.Численность сотрудников, охваченных мероприятием |

Ч |

Чел. |

4 |

|

2.Плановый реальный фонд рабочих дней на одного сотрудника |

Рд |

Дни |

180 |

|

Продолжение таблицы 3 |

|||

|

3.Затраты рабочего времени-до внедрения мероприятия -после внедрения мероприятия |

Зрв1 Зрв2 |

Час Час |

12 11 |

|

4.Сокращение затрат рабочего времени после проведения мероприятия |

Сзрв |

Мин |

30 |

|

5.Фонд зарплаты среднегодовой на одного рабочего до и после мероприятия |

Фз/Пср |

Тыс. руб |

24 |

|

6.Годовой фонд рабочего времени на одного сотрудника |

Фвр |

Час |

2093 |

|

7.Затраты на внедрение мероприятия |

Зед |

Тыс. руб. |

15 |

|

8.Нормативный коэффициент сравнительной экономической эффективности мероприятий |

Ен |

% |

0,15 |

Расчёт производим по следующей схеме:

Экономия времени, час. Эвр = Ч*Сзрв*Р/60

Эвр= 4х24х180 / 60 = 288

Условное высвобождение численности, чел. Эч = Эвр/Фвр

Эч= 288 / 2093 = 0,14

Повышение производительности труда, %. Птр = [Эч*100] / [Чср –Эч]

Птр= [0,14*100] / [60 - 0,14] =0,23

Экономия зарплаты, долл. Эз/пл = Эч*Фз/пл ср

Эз/пл = 0,14х24 = 3,36

Экономия социальных нужд, долл. Эсоц = Эз/пл *44 /100

Э соц = 3,36 х44 /100 =1,5

Экономия себестоимости, долл. Эс/б = Эз/пл + Эсоц

Эс/б= 3,36 + 1,5 = 5,04

Годовой экономический эффект, долл. Эг = Эс/б – Ен*Зед

Эг =5,04 – 0,15х15 = 73,35 тыс. руб.

Таким образом, годовой экономический эффект по данному мероприятию составит 73,35 тыс. руб. Подводя итогам второго раздела можно сказать, что подобное введение обеспечит укрепление достоверности бухгалтерской отчётности ООО «Биопрепарат», будет способствовать повышению авторитета предприятия среди конкурентов. Эффективность данной программы ожидается как минимум через год.

ЗАКЛЮЧЕНИЕ

Изучая методику анализа денежных средств мы сделали выводы о том, что, для анализе денежных средств предприятий используются общенаучные и специальные методы, которые характерны для всех направлений экономического анализа, но преобладают балансовый и другие идентичные методы.

Часто используемые методы анализа бухгалтерской отчётности состоят из: горизонтального анализа, факторного анализа, вертикального анализа; пространственного анализа, трендового анализа, метода финансовых коэффициентов, чтение бухгалтерской отчётности и экспресс-анализа отчётности. Рассмотрим каждую из этих методов по отдельности.

На основании анализа денежных средств можно дать оценку платежеспособности организации.

Источником анализа денежных средств является «Отчёт о денежных потоках. В отчете о денежных потоках присутствуют сведения, непосредственно вытекающие из записей по счетам учета денежных средств.

Отчет о потоках денежных средств, показывает изменение такого показателя бухгалтерского баланса, как денежные средства. Этот отчёт дополняет бухгалтерский баланс и дает детализацию по движению денежных потоков в отчетном году. Форма отчета о движении денежных средств, актуальная в 2016 году, утверждена Приказом Минфина России №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н.[8]

Его обязательно заполняют все юридические лица за исключением малых предприятий, микропредприятий, страховых компаний, бюджетных учреждений и кредитных организаций. Для всех остальных организаций отчет является обязательной составляющей бухгалтерского отчетности. Форма отчета о движении денежных средств заполняется в двух экземплярах, каждый экземпляр подписывается руководителем организации и подается в Фе-

деральную налоговую службу и Росстат.

Анализ денежных средств ООО «Биопрепарат» показал, что в 2015 году поступления денежных средств в основном произошло от операционной деятельности, т.е. поступила 83034 тыс. руб. Из за денежных выплат поставщикам за материалы, товары, работы и услуги 504934 тыс. руб., а так же персоналу 126511 тыс. руб., и других денежных выплат в сумме 4960 тыс. руб., осталось 193919 тыс. руб. От финансовой деятельности у ООО «Биопрепарат» поступлений не было.

Поступление денежных средств от инвестиционной деятельности составили 15890 тыс. руб., за счёт приобретения основных средств. Так же основные средства были проданы на сумму 36161 тыс. руб. В итоги израсходованная сумма составила 20271 тыс. руб. Всего сумма уплаченных налогов составила 181581 тыс. руб. В итоги денежные средства на начало года составили 11970 тыс. руб, и на конец года 4037 тыс. руб.

Для усиления контроля над денежными средствами нами предложено внедрение внутреннего аудита на предприятие.

Следовательно, внутренний аудит реализовывает не только лишь контроль над применением и сохранностью активов, но и контроль над денежной политикой и качеством менеджмента. Функции внутреннего аудита могут осуществляться не только лишь работниками фирмы, но и приглашенными самостоятельными аудиторами.

В средних и малых предприятиях все чаще появляется надобность во внутреннем аудите фирмы, собственно что обуславливает видоизменения законодательных актов, которые к тому же регулируют механизмы финансовых способов управления и финансовые отношения субъектов предпринимательства с их сегментами и государством.

Нами сделаны расчёты экономического эффекта от создания внутренней аудиторской группы. Годовой экономический эффект по данному мероприятию составит 73,35 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс РФ. Часть 1 от 31.07.1998 г. № 146-ФЗ (в редакции от 30.12.2006 г. № 268-ФЗ), Часть 2 от 05.08.2000 г. № 117-ФЗ (в редакции от 30.12.2006 г. № 268-Ф3).

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (с изменениями на 28 декабря 2013 г.).

- Федеральный закон от "Об аудиторской деятельности"30.12.2008 N 307-ФЗ (ред. от 03.07.2016)

- Приказ Минфина РФ от 10.03.1999 N 19н"Об утверждении формы "Расшифровка дебиторской и кредиторской задолженности организации" (Зарегистрировано в Минюсте РФ 02.04.1999 N 1745)

- Приказ Минфина РФ от 22.07.2003 N 67н (ред. от 18.09.2006) "О формах бухгалтерской отчетности организаций"

- Приказ Министерства Финансов РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 г. № 34н (в ред. от 24.12.2010г. № 186-н).

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

Книг одного автора

- Анущенкова, К. А. Финансово - экономический анализ: учебно -практическое пособие / К. А. Анущенкова, В. Ю. Анущенкова — М.: ИТК «Дашков и Ко», 2014. — 404 с.

- Баканов, М. И. Теория экономического анализа: учебник / М. И. Баканов, А. Д. Шеремет. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2013. — 416 с.: ил.

- Бочаров, В. В. Финансовый анализ. Краткий курс / В. В. Бочаров. — 2-е изд. — СПб.: Питер, 2014. — 240 с.: ил.

Книг двух и трёх авторов

- Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./ А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2014.– 736 с.

- Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2015. – 719 с.

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет: Учебник.–М .:Издательско-торговая корпорация «Дашков и К°»,2016. - 496с.

- Горелик О.М., Парамонова Л.А, Низамова Э.Ш. Управленческий учет и анализ. / Учебное пособие. – М.: КНОРУС, 2011. — 256 с.

- Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. 2-ое изд. – СПб.: Питер, 2016. — 464 с.

Статьи периодических изданий

- Балукова С. Е. Внутренний аудит как форма управленческого контроля на малых предприятиях // Молодой ученый.-2015. -№4. -С.336-338.

Приложение 1.

ОТЧЕТ О ДЕНЕЖНЫХ ПОТОКАХ

|

Наименование показателей |

Приход |

Расход |

|

1 |

3 |

4 |

|

Операционная деятельность |

||

|

Денежные поступления от реализации продукции (товаров, работ, услуг) |

830324 |

|

|

Денежные выплаты поставщикам за материалы, товары, работы и услуги |

504934 |

|

|

Денежные платежи персоналу и от их имени |

126511 |

|

|

Другие денежные поступления и выплаты от операционной деятельности |

4960 |

|

|

Итого: чистый денежный приток/отток отоперационной деятельности. |

193919 |

|

|

Инвестиционная деятельность |

||

|

Приобретение и продажа основных средств |

15890 |

36161 |

|

Приобретение и продажа нематериальных активов |

||

|

Приобретение и продажа долгосрочных и краткосрочных инвестиций |

||

|

Другие денежные поступления и выплаты от инвестиционной деятельности |

||

|

Итого: |

20271 |

|

|

Финансовая деятельность |

||

|

Полученные и выплаченные проценты |

||

|

Полученные и выплаченные дивиденты |

||

|

Денежные поступления от выпуска акций или других инструментов, связанных с собст.капит. |

||

|

Денежные выплаты и поступления при выкупе и реализации собственных акций |

||

|

Денежные поступления и выплаты по долгосрочным и краткосрочным кредитам и займ. |

||

|

Денежные поступления и платежи по долгосрочной аренде (лизингу) |

||

|

Другие денежные поступления и выплаты от финансовой деятельности |

||

|

Итого: |

||

|

Налогообложение |

||

|

Уплаченный налог на доход (прибыль) |

10198 |

|

|

Уплаченные прочие налоги |

171383 |

|

|

Итого: уплаченные налоги (стр. 190+200) |

181581 |

|

|

Итого: чистый денежный приток/отток от финансово-хозяйственной деятельности. |

||

|

Сальдо курсовых разниц, образовавшихся от переоценки денежных средств в иновалюте |

||

|

Денежные средства на начало года |

11970 |

|

|

Денежные средства на конец года |

4037 |

- Процесс принятия управленческого решения (Содержание процесса принятия управленческого решения)

- Общие принципы учета доходов и расходов

- Сущность МСФО

- Цель и задачи налогового учёта (Характеристика налогового учёта как учётной системы)

- Учет безналичных денежных средств (Особенности учёта безналичных денежных средств)

- Особенности налоговой политики в Российской Федерации

- Отличие бухгалтерского учета от налогового учета (.Понятие бухгалтерского учета)

- Методы экономического анализа

- Правовое положение получателя социальных услуг

- Отличие бухгалтерского учета от налогового учета (Виды расхождений между бухгалтерским и налоговым учетом)

- Учет безналичных денежных средств предприятия

- Учетная политика для целей налогообложения