Учет безналичных денежных средств

Содержание:

ВВЕДЕНИЕ

Актуальность. Каждая организация, независимо от своего размера, в процессе осуществления деятельности практически любого рода сталкивается с потребностью воспользоваться денежными средствами. И если для оплаты необходимых материалов или заказанных услуг, как правило, используют безналичные платежи, то оплата командировочных и некоторых других расходов происходит при помощи наличных денег. Для этого на предприятии создается касса, а учет кассовых операций должен вестись в соответствии с законодательными актами и нормативными документами.

Организация контроля над денежными средствами производится бухгалтерией, при этом ее усилия направлены на укрепление платежной дисциплины, а также на обеспечение правильного использования и распределения финансовых ресурсов. В свою очередь, учет кассовых операций подразумевает правильное, полное и своевременное документальное оформление, а также законность операций с наличными деньгами.

Для нормального функционирования предприятия, четкий контроль всех сфер деятельности является необходимым условием. Именно поэтому бухгалтерский учет денежных операций требует особого внимания и систематизации. В свою очередь, правильное документальное оформление и обеспечение сохранности средств и денежных документов гарантируют удовлетворение всех неотложных потребностей предприятия, связанных с наличностью.

Это обуславливает актуальность и восстребованность темы курсовой работы.

Целью курсовой работы является исследование организации бухгалтерского учета безналичных денежных средств, как с теоретической, так и с практической точки зрения, а также разработка рекомендаций по совершенствованию действующей практики их бухгалтерского учета в ООО «ОмскСтройМеталл».

В соответствии с целью поставлены и решены следующие задачи:

1) изучены теоретические аспекты учета безналичных денежных средств;

2) изучено современное состояние бухгалтерского учета безналичных денежных средств в ООО «ОмскСтройМеталл»;

3) предложены пути совершенствования учета безналичных денежных средств.

Объектом исследования является ООО «ОмскСтройМеталл» (г. Омск).

Предметом курсовой работы выступают особенности бухгалтерского учета безналичных денежных средств в организациях.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати. Применялись методы сравнения, классификации, экспертных оценок, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составили статистические данные, первичные учетные документы по учету денежных средств, регистры аналитического и синтетического учета, бухгалтерская отчетность ООО «ОмскСтройметалл».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

1.1. Нормативное регулирование учета безналичных денежных средств

Важнейшей задачей государства можно считать нормативное регулирование бухгалтерского учета. Бухгалтерский учет является источником информации для внешних пользователей, в том числе налоговых и других государственных органов. Поэтому именно нормативное регулирование бухгалтерского учета крайне важно в современных условиях для принятия верных решений.

Законом «О бухгалтерском учете» определено общее методическое руководство бухгалтерским учетом на всей территории Российской Федерации осуществляет Правительство РФ, в частности, Минфин России, а сама система нормативного регулирования бухгалтерского учета имеет четыре уровня (таблица 1).

Таблица 1

Система нормативного регулирования бухгалтерского учета в РФ[1]

|

Уровень |

Вид документов |

|

1 уровень |

Законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации |

|

2 уровень |

Стандарты (положения) по бухгалтерскому учету и отчетности |

|

3 уровень |

Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств |

|

4 уровень |

Рабочие документы по бухгалтерскому учету самого предприятия (учетная политика организации, рабочий план счетов, график документооборота) |

К первому уровню — законодательному — относятся федеральные законы, постановления Правительства РФ, Указы Президента РФ. На данном уровне системы определяется стратегическая линия развития бухгалтерского учета и его реформирования в соответствии с МСФО. Так, Законом «О бухгалтерском учете»[2] установлены базовые принципы бухгалтерского учета, к которым относятся допущения и требования. Законом «О бухгалтерском учете» также определены основные требования к ведению учета и отчетности, которые нашли свое дальнейшее развитие в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина России от 29 июля 1998 г. № 34н[3] (далее — Положение по ведению бухучета и отчетности).

К высшему уровню нормативного регулирования бухгалтерского учета относятся и другие федеральные законы, опосредовано влияющие на организацию и методику ведения учета. В частности, это Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 23.07.2013) «О валютном регулировании и валютном контроле»[4] и другие федеральные законы.

Ко второму уровню регулирования бухгалтерского учета — нормативному — относятся, в первую очередь, российские бухгалтерские стандарты (ПБУ). Приказом от 02.02.2011 № 11н Минфин России утвердил ПБУ 23/2011 «Отчет о движении денежных средств»[5]. Отчет о движении денежных средств является одной из важнейших форм финансовой отчетности организации. Этот отчет позволяет заинтересованным лицам оценить способность активов предприятия формировать денежные потоки в процессе финансово-хозяйственной деятельности, что является одним из главных факторов успешности и стабильности работы предприятия. Отчета о движении денежных средств позволяет определить источники притока денежных средств, а также направления их расходования. В отчете отражены данные об остатках денежных средств на расчетных счетах в банках, а также в кассе организации. Среди внешних заинтересованных пользователей Отчета о движении денежных средств являются кредитные организации, оценивающие платежеспособность предприятия в случае поступления заявки на кредит, а также поставщики и подрядчики, которые продают предприятию товары, оказывают работы и услуги с последующей оплатой. Отметим, что Отчет о движении денежных средств имеет важное значение и для внутренних пользователей, так как он позволяет оценить соотношение потоков денежных средств по поступлению и расходованию, а также по видам деятельности (основная, инвестиционная, финансовая).

К третьему уровню регулирования бухгалтерского учета — методическому — относятся инструкции, методические указания, письма, разъяснения, которые выпускаются как Минфином России, так и другими органами исполнительной власти, в частности, Федеральной налоговой службой (ФНС России), Федеральной службой финансово-бюджетного надзора (Росфиннадзором), Федеральной службой государственной статистики (Росстатом), Федеральным агентством по управлению государственным имуществом (Росимуществом) и другими ведомствами.

Документы третьего уровня носят, как правило, рекомендательный характер и не регистрируются в Министерстве юстиции Российской Федерации (Минюсте России). Также к данному уровню можно отнести План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению, введенные в действие приказом Минфина России от 31 октября 2000 г. № 94н[6].

К третьему уровню относятся и различного рода инструкции, например по составлению форм отчетности, письма отраслевых министерств. В частности это: «Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П)[7].

Заключительный четвертый уровень — это внутренние документы предприятия. Четвертый уровень нормативного регулирования бухгалтерского учета формируется самой организацией в виде учетной политики, как совокупности способов ведения учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика разрабатывается главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета организации, и утверждается руководителем организации[8]. При этом, исходя из базовых принципов бухгалтерского учета, предполагается, что учетная политика применяется последовательно от одного отчетного года к другому. Она вводится в действие с 1 января года, следующего за годом утверждения приказа, применяется всеми филиалами и представительствами организации, независимо от их места нахождения. Изменяться учетная политика фирмы может в случаях, когда меняется законодательство или нормативные акты по бухгалтерскому учету, или если организация разрабатывает новые способы ведения учета или существенно меняет условия своей деятельности.

1.2. Особенности бухгалтерского учета операций на расчетном счете

Для того чтобы банк осуществлял учет операций по расчетному счету конкретного юридического лица, ему необходимо открыть данный счет. Учет операций по расчетному счету осуществляется после получения государственной регистрации создаваемого предприятия, ведь основная масса расчетных операций в сфере бизнеса относится к безналичному обороту, который проводится банковской системой. При этом хозяйствующие субъекты должны предоставить определенный список документов, которые требует банк. В первую очередь, следует написать заявление на его открытие, которое выражает желание клиента осуществлять расчеты с контрагентами в конкретном банке. Для подтверждения собственного статуса необходимо предъявить справку о государственной регистрации юридического лица. Копия документов, отражающих учредительную политику, должна быть заверена нотариусом. Каждому банку необходимо проверить законность созданного предприятия и честность его перед государством, поэтому требуется выписка из налогового органа. Руководитель фирмы избирает несколько людей, которые впоследствии будут по собственному усмотрению пользоваться счетом. Как правило, к таковым относят директора предприятия, его первого заместителя и человека, занимающего должность главного бухгалтера[9].

Учет банковских операций осуществляется на основании предоставленных в банк платежных документов, за счет которых осуществляется снятие денег со счета покупателя на счет продавца или выдача наличных денег. Приостановление операций по счетам происходит в случае отсутствия на нем суммы, которая необходима для выполнения банков указаний клиента, и продолжается застой до тех пор, пока счет не будет пополнен либо пока юридическое лицо не возьмет у банка кредит в связи с временным недостатком свободных ресурсов.

Учет операций по расчетному счету осуществляется на основании банковской выписки по счету. Периодичность ее выдачи устанавливается индивидуально с каждым клиентом и закрепляется в письменном соглашении между банком и хозяйствующим субъектом. Этот документ в бухгалтерии используется как регистр для составления аналитической отчетности и считается первичной информацией. В подтверждение правдивости указанных в выписке операций юридическому лицу предоставляют платежные документы, на основании которых проводилось списание или зачисление. А так как любые документы должны быть акцептованы клиентом банка, то вопросов к банковскому учету возникать не должно. Под акцептом платежных документов понимается выражение согласия на проведение той или иной операции со счетом клиента.

Каждый банк самостоятельно составляет форму выписки, но в любом случае она должна содержать основные реестры. Например, такие как номер банковского счета или сумма остатка по нему, которая была указана на момент выдачи предыдущей выписки[10].

Рассмотрим расчетные документы и порядок их заполнения.

Банки осуществляют операции по счетам на основании расчетных документов. Для безналичных расчетов в настоящее время используются следующие расчетные документы: платежные поручения; аккредитивы; инкассовые поручения; чеки; прямое дебетование (расчеты в форме перевода денежных средств по требованию получателя средств); перевод электронных денежных средств[11].

Банк списывает денежные средства и извещает организацию о списании денег с ее счета специальным документом – выпиской банка. Банк организации передает платежное поручение с отметкой о произведенной операции банку поставщика. Банк поставщика зачисляет сумму, указанную в платежном поручении, на счет поставщика и предоставляет поставщику выписку банка о свершенной операции и экземпляр платежного поручения.

Платежное поручение – распоряжение плательщика банку списать с его счета сумму (если счет открыт), указанную в платежном поручении и перевести ее на счет поставщика или другого получателя средств. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств. Если счет не открыт, то при внесении наличных по распоряжению физического лица, банк составляет платежное поручение и переводит денежные средства в банк получателя.

Платежные поручения могут использоваться для перечисления денежных средств за полученные товары, продукцию, выполненные работы, оказанные услуги; для перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды, для перечисления денежных средств в качестве погашения кредитов, а также всех других перечислений денежных средств, предусмотренных законодательством.

Аккредитив открывается по требованию поставщика. Денежные средства, поступившие от банка эмитента, зачисляются банку поставщика на специальный счет, с которого будут оплачиваться счета поставщиков при предъявлении соответствующих отгрузочных документов. Перевод средств осуществляется с помощью платежного поручения. Банк поставщика называется исполняющий банк. В случае непринятия аккредитива исполняющий банк извещает банк-эмитент не позднее 3 рабочих дней, начиная со дня поступления аккредитива. Аккредитив может быть открыт организацией за счет собственных средств с расчетного или валютного счетов, за счет банковских кредитов, а может быть покрыт по желанию организации полностью или частично.

Чек – ценная бумага, содержащая распоряжение чекодателя банку произвести платеж суммы, указанной в чеке чекодателю. Чек оплачивается за счет средств чекодателя. Он должен содержать все обязательные реквизиты, предусмотренные правилами безналичного денежного обращения.

Расчеты платежными требованиями (прямое дебетование) рассматриваются в Федеральном законе «О национальной платежной системе»[12]. Поставщик после отгрузки товаров предъявляет в банк платежное требования и документы об отгрузке (счет-фактура, товарно-транспортная накладная, ж/д накладная). Банк поставщика передает эти документы в банк организации, который передает их организации. Она принимает решение, принять документы к оплате (акцептовать) или отказаться от оплаты (отказ от акцепта). Основания для отказа от акцента поставщика должны быть предусмотрены в договоре, например, нарушение ассортимента или сроков поставки. Если фирма приняла решение об оплате, то банк списывает сумму, указанную в платежном требовании. Организация получает выписку о списании денежных средств с ее счета. Банк организации передает информацию об оплате счета в банк поставщика. Тот зачисляет сумму на счет поставщика и предоставляет выписку банка. Если организация не принимает акцепт поставщика, то ее банк направляет информацию об отказе в банк поставщика, который передает отказ поставщику.

Инкассовые поручения принимаются в том случае, когда списание денежных средств со счета организации может быть произведено в бесспорном порядке (согласие организации не требуется): если бесспорный порядок взыскания денежных средств установлен законодательством; взыскание по исполнительным документам (по решению судов прокуратуры); если безакцептное (без согласия) списание денег предусмотрено договором[13].

При недостаточности денег на счете списание осуществляется в следующем порядке. В первую очередь списывается сумма по исполнительным документам, предусматривающим списание денежных средств по возмещению вреда, причиненного жизни и здоровью, а также требований о взыскании имущества. Во вторую очередь, производится списание по исполнительным документам, предусматривающим перечисление или выдачу денег для расчетов по выплате выходных пособий и оплаты труда. В третью очередь - списание по платежным документам (платежи в бюджет и внебюджетные фонды). В четвертую очередь - списание по исполнительным документам (удовлетворение других денежных требований). В пятую очередь - списание по всем остальным платежным документам в порядке календарной очередности.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

Выводы. Деятельность любого предприятия, так или иначе, связана с безналичными расчетами. Учет денежных средств на расчетном счете производится для расчетов между предприятиями с помощью кредитных организаций. Основные операции, производимые с расчетным счетом, - это перечисление денежных средств платежными поручениями для оплаты товаров, материалов, услуг. Также расчеты производятся с бюджетом, но здесь есть еще один момент, когда налоговые органы могут снять с расчетного счета сумму в счет оплаты просроченной задолженности и пеней по налогам. Взимание производится по платежному требованию безакцептным порядком. По платежному требованию можно также рассчитаться с организацией-получателем, например, услуг, но в данном случае с акцептом платежного требования. Также с расчетного счета можно снимать наличными средства по чековой книжке для определенных целей: выплаты зарплаты, закупки продукции. Указанные в чековой книжке цели, на которые снимаются средства, должны быть подтверждены документально.

Учет денежных средств контролируется с помощью выписки банка. В ней отражены как все поступления на расчетный счет, так и выбытия с предоставлением аналитических данных по контрагентам. К выписке прикладываются платежные поручения и счета поставщиков.

ГЛАВА 2. СОСТОЯНИЕ УЧЕТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В ООО «ОМСКСТРОЙМЕТАЛЛ»

2.1. Краткая характеристика ООО «ОмскСтройМеталл»

Общество с ограниченной ответственностью «ОмскСтройМеталл» создано в соответствие с Федеральным законом от 08.02.98г. № 14-ФЗ «Об обществах с ограниченной ответственностью», решением учредителя от 20.01.2008г., Общество осуществляет свою деятельность на основании устава.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли.

Видами экономической деятельности Общества являются:

1. оптовая торговля отходами и ломом черных металлов;

2. обработка металлических отходов и лома;

3. транспортная обработка грузов;

4. прочие виды деятельности.

Деятельность по обработке (переработке) лома черных металлов, а так же и по торговле подлежит обязательному лицензированию. В декабре 2010 г. ООО «ОмскСтройМеталл» получила лицензию серии 000666 рег. № 350 от 02.12.2010 г. на осуществление заготовки, переработки и реализации лома черных металлов. Для этого была приобретена производственная площадка по адресу: 644000, г. Омск, ул. Первомайская, 43 стр.4, все объекты которой являются основными средствами компании. Так же взята в долгосрочную аренду земля под площадкой у администрации города Омск, и зарегистрировано подразделение «Производственная база» по вышеупомянутому адресу, о чем свидетельствует уведомление от 05.10.2010 г. № 982665 выданное Межрайонной инспекцией ФНС по Центральному округу по Омской области.

Организация находится на общем режиме налогообложения. Учет ведется с помощью Программы 1С Предприятие 8.

Основные реквизиты Общества с ограниченной ответственностью «ОмскСтройМеталл».

Юридический адрес: РФ, 644005, Омск, улица проспект Мира, д.183/3.

Почтовый адрес: РФ, 644005, Омск, улица проспект Мира, д.183/3.

Адрес подразделения «Производственная база»: 644000, г. Омск, ул. Первомайская, 43 стр.4.

Банковские реквизиты: ИНН\КПП: 6623052294\662301001, ОГРН: 1086623007173, ОКПО: 88188201, ОКВЭД: 51.57; 51.52; 51.53; 51.12; 51.13; 71.2; 71.10; 74.30; 74.12; 74.14; ОКАТО: 65476000000; ОКФС:16

ОКОПФ: 65, Расчетный счет в ОАО «Уралсиб» № 40702810863050095210, корр. счет 30101810900000000795, БИК 046577795.

На рис. 1 представлена организационная структура ООО «ОмскСтройМеталл».

|

СУ |

Генеральный директор |

|||||||||||||||||||||||||||

|

Секретарь |

||||||||||||||||||||||||||||

|

Заместитель генерального директора |

Главный бухгалтер (бухгалтерия) |

|||||||||||||||||||||||||||

|

Коммерческий |

отдел |

Технический |

отдел |

|||||||||||||||||||||||||

|

Менеджер по продажам |

Менеджер проектов |

Начальник лаборатории |

Начальник технической службы |

|||||||||||||||||||||||||

|

ОУ |

||||||||||||||||||||||||||||

|

Бригада 1 (9 человек) |

Бригада 2 (19 человек) |

|||||||||||||||||||||||||||

Рисунок 1 - Организационная структура ООО «ОмскСтройМеталл»

Во главе предприятия находится генеральный директор, который осуществляет текущее руководство деятельностью предприятия. Генеральный директор подготавливает к утверждению плановые, отчетные, финансовые, бухгалтерские и иные документы, связанные с деятельностью предприятия.

Структура управления соответствует целям организации. Представленная организационная структура является линейно-функциональной. Отделы специализированы согласно выполняемым функциям. Тенденция к иерархичности структуры и централизации оправдана ростом компании в рамках одной отрасли и работой на общие цели.

Финансовые результаты деятельности предприятия представлены в таблице 1.

Таблица 1

Формирование финансовых результатов деятельности

ООО «ОмскСтройМеталл» за 2011-2015 г.

|

Наименование показателя |

Годы |

Отклонение 2015 г. к 2011г. |

||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

тыс.руб. |

% |

||

|

Выручка |

195410 |

188547 |

214890 |

259453 |

298103 |

102693 |

152,55 |

|

|

Себестоимость продаж |

174569 |

169560 |

206417 |

224811 |

249992 |

75423 |

143,21 |

|

|

Валовая прибыль |

20841 |

18987 |

8473 |

34642 |

48111 |

27270 |

230,85 |

|

|

Прибыль (убыток) от продаж |

20841 |

18987 |

8473 |

34642 |

48111 |

27270 |

230,85 |

|

|

Прочие доходы |

7456 |

8466 |

10541 |

13889 |

23490 |

16034 |

315,05 |

|

|

Прочие расходы |

5478 |

6214 |

7145 |

6056 |

3590 |

-1888 |

65,53 |

|

|

Прибыль (убыток) до налогообложения |

22819 |

21239 |

11869 |

42475 |

68011 |

45192 |

298,05 |

|

|

Чистая прибыль (убыток) отчетного периода |

18255 |

16991 |

9495 |

31970 |

40387 |

22131,8 |

221,24 |

|

Из данных табл. 1 видно, что с 2011 по 2015 г. при росте выручки на 52,55%, валовая прибыль выросла на 130,85%, это связано с оптимизацией себестоимости продукции, а именно - поиском новых поставщиков материалов и товарных ценностей. Это положительная тенденция. Также наблюдается существенное увеличение прочих доходов – на 215,05%.

Бухгалтерский учет в ООО «ОмскСтройМеталл» заключается в сборе и обработке информации об объектах деятельности организации. Вся информация представляется в денежном выражении и процесс учета хозяйственных операций на предприятии непрерывный, каждая хозяйственная операция подтверждена соответствующими первичными документами, на основании которых составляются бухгалтерские проводки.

Бухгалтерский учет осуществляется согласно принятой Учетной политики ООО «ОмскСтройМеталл». Первичные документы используются установленные унифицированными формами. Движение первичных документов происходит согласно приложения к Учетной политике - графика документооборота.

Каждая хозяйственная операция отражается, согласно правилу двойной записи, по кредиту одного счета и дебету другого. Счет открывается на начало месяца, при этом в него переносятся все остатки с предыдущего месяца. В конце месяца счет закрывается, подсчитывается сальдо по каждому счету.

В организации используется программа 1С: Предприятие Версия 8. Бухгалтерский учет ведется по журнально-ордерной форме с применением персональных компьютеров и специальных сетевых компьютерных программ.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор организации. Бухгалтерский учет осуществляется бухгалтерией организации, возглавляемой главным бухгалтером ООО «ОмскСтройМеталл».

Должностные инструкции на главного бухгалтера и кассира разработаны на предприятии, они имеют вид типовых, без указания конкретных участков работ.

2.2. Учет операций на расчетном счете

Учет денежных средств на расчетном счете ООО «ОмскСтройМеталл» осуществляется на основании нормативных документов: Положение ЦБ РФ «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П (вступ. в силу 09.07.2012).

Банки осуществляют операции по счетам на основании расчетных документов. Для безналичных расчетов в настоящее время используются следующие расчетные документы (п. 1.1 Положения № 383-П): платежные поручения; аккредитивы; инкассовые поручения; чеки; прямое дебетование (расчеты в форме перевода денежных средств по требованию получателя средств); переводом электронных денежных средств.

На основании распоряжения о переводе денежных средств кредитные организации могут осуществлять переводы денежных средств с помощью: плательщиков средств; получателей средств; взыскателей средств (лиц или органов, имеющих право предъявлять распоряжения к банковским счетам плательщиков). Формы распоряжений: платежное поручение; инкассовое поручение; платежный ордер; платежное требование.

В расчетных документах ООО «ОмскСтройМеталл» не допускаются помарки, подчистки, исправления, а также использование корректирующей жидкости. Расчетные документы действительны к предъявлению в банк в течение 10 календарных дней, не считая дня выписки расчетного документа. Расчетные документы предъявляются банками независимо от их суммы.

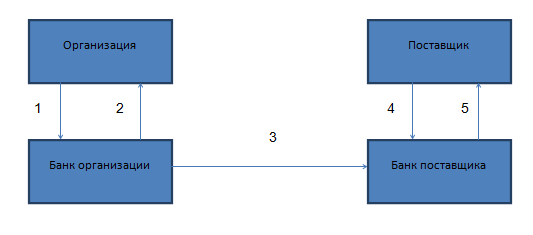

В ООО «ОмскСтройМеталл» используются только расчеты платежными поручениями. На рис. 2 схематично представлено как осуществляются такие расчеты

- Платежное поручение

- Выписка банка

- Платежное поручение

- Платежное поручение

- Выписка банка

Рисунок 3 – Расчеты платежными поручениями в ООО «ОмскСтройМеталл»

Банк списывает денежные средства и извещает организацию о списании денег с ее счета специальным документом – выпиской банка. Банк организации передает платежное поручение с отметкой о произведенной операции банку поставщика. Банк поставщика зачисляет сумму, указанную в платежном поручении, на счет поставщика и предоставляет поставщику выписку банка о свершенной операции и экземпляр платежного поручения.

Платежное поручение – распоряжение плательщика банку списать с его счета сумму (если счет открыт), указанную в платежном поручении и перевести ее на счет поставщика или другого получателя средств. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств.

Платежные поручения в ООО «ОмскСтройМеталл» используются для перечисления денежных средств за полученные товары, продукцию, выполненные работы, оказанные услуги (Приложение 1); для перечисления денежных средств в бюджеты всех уровней (Приложение 2) и во внебюджетные фонды, для перечисления денежных средств в качестве погашения кредитов, а также всех других перечислений денежных средств, предусмотренных законодательством.

Расчеты по аккредитиву, расчеты по чекам, расчеты платежными требованиями, расчеты инкассовыми поручениями в ООО «ОмскСтройМеталл» не используются.

Обо всех изменениях на расчетном счете банк извещает ООО «ОмскСтройМеталл» выписками из расчетного счета. В выписке указывают все поступления и списания денежных средств с расчетного счета, остаток на начало и конец дня. Периодичность предоставления банковских выписок согласовывается в договоре банковского счета. Как правило, выписка банка предоставляется ежедневно.

Бухгалтер ООО «ОмскСтройМеталл», который ведет счет 51, проводит выписку банка и подбирает к ней соответствующие платежные поручения.

Бухгалтер проверяет соответствие расчетных документов банковской выписке. На каждом расчетном документе проставляет корреспондирующий счет для дальнейшей бухгалтерской обработки.

Счет 51 «Расчетный счет» предназначен для обобщения информации о наличие и движении денежных средств на расчетном счете ООО «ОмскСтройМеталл». На основании выписок составляется журнал-ордер № 2.

Таблица 2

Журнал-ордер № 2 по кредиту счета 51 «Расчетный счет»

ООО «ОмскСтройМеталл» за март 2015 г.

|

По кредиту счета 51 в дебет разных счетов |

Итого по |

||||||

|

Дата |

50 |

60 |

69 |

68 |

70 |

91-2 |

кредиту |

|

01.мар |

30000 |

30000,00 |

|||||

|

02.мар |

1000 |

20 |

1020,00 |

||||

|

05.мар |

60500 |

60500,00 |

|||||

|

08.мар |

53100 |

53100,00 |

|||||

|

09.мар |

60000 |

13000 |

5000 |

600 |

78600,00 |

||

|

12.мар |

6000 |

6000,00 |

|||||

|

15.мар |

90 |

90,00 |

|||||

|

19.мар |

44780 |

44780,00 |

|||||

|

20.мар |

6000 |

6000,00 |

|||||

|

22.мар |

25000 |

25000,00 |

|||||

|

23.мар |

3500 |

2000 |

35 |

5535,00 |

|||

|

25.мар |

3540 |

3540,00 |

|||||

|

30.мар |

10000 |

11328 |

200 |

21528,00 |

|||

|

31.мар |

20000 |

130 |

20130,00 |

||||

|

0,00 |

|||||||

|

0,00 |

|||||||

|

0,00 |

|||||||

|

Итого |

74500,00 |

256248,00 |

13000,00 |

11000,00 |

0,00 |

1075,00 |

355823,00 |

Основные проводки по движению денежных средств на расчетном счете предприятия ООО «ОмскСтройМеталл» представлены в таблице 3.

Таблица 3

Корреспонденция счетов по учету и движению денежных средств на расчетном счете предприятия ООО «Регионстрой»

|

№ п/п |

Назначение операции |

Сумма |

ДТ |

КТ |

Подтверждающие документы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Операции по зачислению денежных средств на расчетный счет |

|||||

|

1 |

04.03.2015г. поступила оплата в кассу предприятия от покупателя ООО «Механик» за выполненные работы. |

25600 |

51 |

62 |

Платежное поручение № 182. |

|

Продолжение таблицы 3 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2 |

04.03.2015г. зачислены на расчетный счет предприятия поступившие от покупателей и заказчиков ООО «Механик» авансы (предоплата за услуги). |

30000 |

51 |

62-1 |

Платежное поручение № 183. |

|

3 |

04.03.2015г. зачислен выданный банком/иной организацией краткосрочный кредит |

500000 |

51 |

66 |

Выписка банка; платежное поручение, банковский ордер |

|

4 |

10.03.2015г. оприходованы на расчетный счет наличные денежные средства из кассы. |

50000 |

51 |

50 |

Выписка банка; объявление на взнос наличными |

|

5 |

11.03.2015г. начислена на расчетный счет предприятия сданная инкассаторам наличная выручка. |

300000 |

51 |

57 |

Сопроводительная ведомость |

|

Операции по списанию денежных средств с расчетного счета |

|||||

|

6 |

12.03.2015г. произведена оплата поставщикам ООО «Техник» за материалы. |

15600 |

60 |

51 |

Платежное поручение № 402. |

|

7 |

13.03.2015г. перечисление средств в погашение взятых ранее краткосрочных кредитов, займов. |

500000 |

66 |

51 |

Выписка банка; платежное поручение |

|

8 |

14.03.2015г. оплачены страховые взносы в Пенсионный фонд РФ |

162300 |

69.2 |

51 |

Платежное поручение № 296 |

|

9 |

28.03.2015г. оплачен налог на прибыль в федеральный бюджет. |

62006 |

68.4.1 |

51 |

Платежное поручение № 326 |

|

10 |

28.03.2015г. оплачен налог на прибыль в бюджет субъекта РФ. |

31400 |

68.4.2 |

51 |

Выписка банка; платежное поручение |

|

11 |

29.03.2015г. перечислена зарплата сотрудникам. |

32420 |

70 |

51 |

Выписка банка; платежное поручение; реестры по зарплате |

|

12 |

29.03.2015г. оплата услуг банка (комиссионное вознаграждение). |

300 |

91-2 |

51 |

Выписка банка; платежное поручение; платежное требование; банковский ордер |

|

13 |

30.03.2015г. получены по денежному чеку наличные денежные средства и оприходованы в кассу организации |

219900 |

50 |

51 |

Выписка банка; корешок чека |

На 1 января, следующего за отчетным годом, предприятие и банк сверяют остатки по расчетному счету. Такая сверка называется инвентаризацией денежных средств на расчетном счете.

Для отражения оборотов по Кредиту счета 51 «Расчетный счет» служит журнал-ордер по счету 51 «Расчетный счет». Основанием для заполнения этого регистра являются проверенные и обработанные выписки из расчетного счета предприятия.

Выводы.

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), поставщикам, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит Журнал-ордер №2. Обороты по дебету этого счета контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Информация о движении денежных средств за каждый отчетный период формируется в отчетности предприятия и позволяет анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В ООО «ОМСКСТРОЙМЕТАЛЛ»

Предприятие может использовать различные формы расчетов.

В настоящее время большие возможности предоставляют новые технологии в области удаленного банковского обслуживания, которые позволяют повысить скорость прохождения платежных документов. Рассматривая пути снижения обязательств ООО «ОмскСтройМеталл» (в зависимости от форм расчетов) может быть дана характеристика факторов, влияющих на скорость прохождения денежных средств от покупателя к поставщику, от заказчика к исполнителю. Эта скорость зависит, в том числе, от состояния располагаемых денежных средств ООО «ОмскСтройМеталл» в обслуживающем банке на начало дня, которые определяются остатками на текущих счетах и неиспользованными кредитами. Однако информация в виде выписок из банковских счетов не всегда отражает реальное состояние располагаемых денежных средств. В банковской практике можно столкнуться с тем, что банк отражает движение денежных средств на текущем счете, хотя фактический перевод суммы происходит с некоторым опозданием. Таким образом, дата оформления операции и дата ее фактической продажи не совпадают.

Несомненное влияние на структуру обязательств ООО «ОмскСтройМеталл» при проведении безналичных расчетов оказывает своевременность исполнения банками поручений клиентов. В ситуации, когда у предприятия образуется дебиторская задолженность в связи с тем, что банк контрагента не может перечислить деньги из-за отсутствия средств на своем корреспондентском счете, ООО «ОмскСтройМеталл» целесообразно создать на сумму задолженности резерв по сомнительным долгам. Если же арбитражный суд вынес постановление о ликвидации проблемного банка и его имущества не хватает для погашения дебиторской задолженности, то такая задолженность признается нереальной к взысканию и подлежит списанию на финансовые результаты. Таким образом, на размер и структуру обязательств при проведении безналичных расчетов оказывают влияние, следующие факторы: скорость расчетов – зависит от системы безналичных расчетов, действующих в стране; ответственность обслуживающих банков за нарушение сроков исполнения поручений клиентов; применение как поставщиками, так и покупателями современных электронных систем банковского обслуживания типа «Банк-клиент»; доступный остаток денежных средств на счетах организаций-дебиторов; добросовестность дебиторов и их обслуживающих банков; ненадежность банков, нестабильность всей банковской системы; своевременное зачисление обслуживающим банком денежных средств на расчетный счет поставщика.

В табл. 4 представлен анализ возможности применения различных форм оплат по видам договоров.

Таблица 4

Возможность применения форм оплат в зависимости от вида договора

|

Вид договора |

Безналичный расчет |

Вексельная форма расчетов |

Зачет взаимных требований |

Товарообменная форма расчетов |

|

1 |

2 |

3 |

4 |

5 |

|

Договор поставки |

+ |

+ |

+* |

- |

|

Договор поручения |

+ |

+ |

+* |

- |

|

Договор комиссии |

+ |

- |

- |

- |

|

Договор на маркетинговые исследования |

+ |

+ |

+* |

- |

|

Договор на информационное обслуживание |

+ |

+ |

+* |

- |

|

Договор на оказание аудиторских услуг |

+ |

+ |

- |

- |

|

Агентский договор |

+ |

+ |

- |

- |

|

Договор мены |

+ |

+ |

- |

+ |

|

Договор купли-продажи |

+ |

+ |

+* |

- |

|

Договор займа |

+ |

+ |

+* |

- |

|

Договор аренды |

+ |

- |

+* |

- |

|

Договор лизинга |

+ |

- |

+* |

- |

|

Договор перевозки |

+ |

+ |

+* |

- |

|

Договор проката |

+ |

+ |

+* |

- |

|

Договор хранения |

+ |

+ |

+* |

- |

|

*- Применение данной формы расчетов возможно при наличии встречного обязательства по другому договору |

||||

При наличии встречных обязательств по различным договорам ООО «ОмскСтройМеталл» можно рекомендовать использовать взаимный зачет встречных обязательств. Эта форма расчетов позволяет сократить размер обязательств ООО «ОмскСтройМеталл» на сумму встречных требований, приводя к финансовому оздоровлению организаций, без использования денежных средств при расчетах. Для того чтобы не накапливалась просроченные обязательства ООО «ОмскСтройМеталл» рекомендуется избегать вступать в хозяйственные связи с финансово-неустойчивыми или недобросовестными организациями.

Существования различных способов исполнения обязательства, а, следовательно, и видов оплаты обусловливается многообразием договоров, которые разрешает использовать ГК РФ в процессе финансово-хозяйственной деятельности экономических субъектов.

Развитие современных форм расчетов делает актуальной проблему учета расчетов с поставщиками и подрядчиками посредством электронных денег.

Определение электронных денег содержится в Директиве Европейского парламента и Совета от 18.09.2000 № 2000/46/ЕС «О деятельности в сфере электронных денег и пруденциальном надзоре над институтами, занимающимися этой деятельностью»: электронные деньги - это денежная стоимость, представляющая собой требование к эмитенту, которая хранится на электронном устройстве, эмитируется после получения денежных средств в размере не менее объема принимаемых на себя обязательств, принимается в качестве средства платежа не только эмитентом, но и другими фирмами.

У практиков бухгалтерского учета преобладают две точки зрения по поводу учета расчетов с использованием электронных денег. Исторически первым сложился подход к отражению данных операций по аналогии с отражением операций с ценными бумагами на счете 58 «Финансовые вложения». Второй подход, являющийся в настоящее время преобладающим, основан на методике отражения электронных денег на счете 76 «Расчеты с разными дебиторами и кредиторами» по аналогии с отражением операций по агентскому договору. На наш взгляд ни один из данных подходов не учитывает сущность и принципы функционирования электронных денег, и рекомендуется осуществлять их учет в составе денежных средств организации.

Действующий план счетов предусматривает вести учет чековых книжек на счете 55 «Специальные счета в банках». Для учета электронных денег в ООО «ОмскСтройМеталл» рекомендуется использовать субсчет «Электронные платежные средства». Учитывая положения п.4 ст.877 ГК РФ, согласно которому выдача чека не погашает денежного обязательства, во исполнение которого он выдан, задолженность, в погашение которой были переведены электронные деньги, будет учитываться на счете 60 «Расчеты с поставщиками и заказчиками» субсчете «Электронные платежные средства выданные», а задолженность, в погашение которой были получены электронные деньги - на счете 62 «Расчеты с покупателями и заказчиками» субсчете «Электронные платежные средства полученные».

Первичным учетным документом для учета операций по расчетному счету в банке служит выписка банка, а по операциям зачисления (списания) электронных денег - электронное сообщение системы расчетов.

Комиссия за услуги эмитента по переводу денежных средств, в зависимости от применяемых договоров взимаемая с продавца или покупателя, по нашему мнению, должна учитываться последними на счете 91 «Прочие доходы и расходы» по аналогии с комиссией банка, так как не является расходом по обычным видам деятельности. Разницы, возникающие при переводе электронных денег, выраженных в одной иностранной валюте, в другую являются курсовыми и должны учитываться на счете 91 «Прочие доходы и расходы».

Другой современной формой расчетов являются расчеты с использованием банковских карт. Учет данного вида расчетов ООО «ОмскСтройМеталл» рекомендуется использовать счет 55 «Специальные счета в банках». Нормативно определено, что к счету 55 «Специальные счета в банках» в рабочем плане счетов организации могут быть открыты отдельные субсчета: 1 «Аккредитивы»; 2 «Чековые книжки»; 3 «Депозитные счета» и др. Нормативно перечень субсчетов к счету 55 «Специальные счета в банках» открыт. В связи с этим для учета денежных средств, находящихся на специальном карточном счете, расчеты по которому ведутся посредствам корпоративных карт, в ООО «ОмскСтройМеталл» целесообразно организовать отдельный субсчет «Специальные карточные счета в банке» к данному балансовому счету. Следует отметить, что в ряде случаев условия заключенного договора на использование расчетных корпоративных карт предполагают наличие на счете организации неснижаемого остатка (страхового депозита), то есть минимальной суммы, которая постоянно должна сохраняться на счете. Страховой депозит может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита. В связи с этим к субсчету «Специальные карточные счета в банке» счета 55 «Специальные счета в банках» целесообразно открыть следующие субсчета второго порядка: 55-4-1 «Неснижаемый остаток»; 55-4-2 «Платежный лимит».

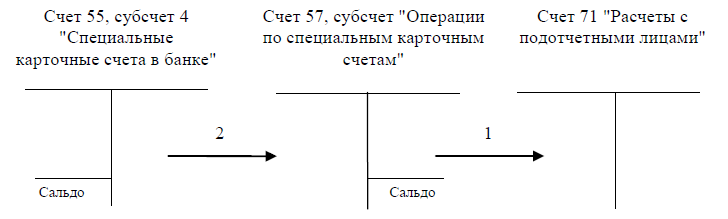

На рис. 3 представлена рекомендуемая ООО «ОмскСтройМеталл» схема ведения учета операций по счету 57 «Переводы в пути», субсчету «Операции по специальным карточным счетам».

Рисунок 3 - Схема ведения учета по счету 57 «Переводы в пути», субсчету «Операции по специальным карточным счетам»

Использование специального субсчета обусловлено тем, что слипы и квитанции - оправдательные документы при проведении операций с использованием банковских карт, поступают в бухгалтерию и обрабатываются еще до получения выписки по специальному карточному счету, подтверждающей фактическое списание денежных средств со счета организации.

Расчетные операции, произведенные банковскими пластиковыми картами, отражаются на счете 57 «Переводы в пути», субсчете «Операции по специальным карточным счетам» в очередности, указанной на схеме. Для оперативного контроля остатка денег в ООО «ОмскСтройМеталл» на специальном карточном счете достаточно из остатка по счету 55 «Специальные счета в банках», субсчет 4 «Специальные карточные счета в банке» вычесть остаток по счету 57 «Переводы в пути», субсчет «Операции по специальным карточным счетам». Кредитовое сальдо по указанному субсчету свидетельствует о совершении расчета, сумма которого подтверждена первичными документами (например, предоставление подотчетным лицом), но отсутствует в выписке (или отсутствует выписка) по специальному карточному счету в банке. Подтверждением достоверности отражения в учете всех совершенных карточных транзакций согласно выписке банка выступает равенство дебетовых и кредитовых оборотов, отсутствие сальдо счета 57 «Переводы в пути», субсчета «Операции по специальным карточным счетам».

Таким образом, предложенная система построения аналитического учета по счету 57 «Переводы в пути» позволит ООО «ОмскСтройМеталл» повысить достоверность оперативных отчетов, обеспечить должный уровень контроля за расходованием денежных средств предприятия.

Выводы. ООО «ОмскСтройМеталл» даны следующие рекомендации, направленные на повышение эффективности учета безналичных денежных средств.

Во-первых, расширять практику применения вексельной формы расчетов, так как она дает следующие преимущества: отсрочка оплаты на более длительный срок; формирование публичной кредитной истории при покупке векселей инвесторами и возможность в будущем привлечь капитал на публичном рынке по более выгодным ставкам; возможность получить дополнительный доход при досрочном выкупе собственных векселей; поставщик получает ликвидное денежное требование, которое при необходимости он сможет использовать для пополнения собственного оборотного капитала.

Во-вторых, совершенствовать учет расчетов посредством электронных денег. Для учета электронных денег в ООО «ОмскСтройМеталл» рекомендуется использовать субсчет «Электронные платежные средства». Задолженность, в погашение которой были переведены электронные деньги, будет учитываться на счете 60 «Расчеты с поставщиками и заказчиками» субсчете «Электронные платежные средства выданные», а задолженность, в погашение которой были получены электронные деньги - на счете 62 «Расчеты с покупателями и заказчиками» субсчете «Электронные платежные средства полученные». Первичным учетным документом для учета операций по расчетному счету в банке служит выписка банка, а по операциям зачисления (списания) электронных денег - электронное сообщение системы расчетов.

В-третьих, для учета расчетов с использованием банковских карт рекомендуется использовать счет 55 «Специальные счета в банках», субсчет «Специальные карточные счета в банке».

В-четвертых, использовать специальный субсчет по счету 57 «Переводы в пути» - «Операции по специальным карточным счетам». Использование специального субсчета обусловлено тем, что слипы и квитанции - оправдательные документы при проведении операций с использованием банковских карт, поступают в бухгалтерию и обрабатываются еще до получения выписки по специальному карточному счету, подтверждающей фактическое списание денежных средств со счета организации. Предложенная система построения аналитического учета по счету 57 «Переводы в пути» позволит ООО «ОмскСтройМеталл» повысить достоверность оперативных отчетов, обеспечить должный уровень контроля за расходованием денежных средств предприятия.

ЗАКЛЮЧЕНИЕ

Деятельность любого предприятия, так или иначе, связана с безналичными расчетами. Учет денежных средств на расчетном счете производится для расчетов между предприятиями с помощью кредитных организаций. Основные операции, производимые с расчетным счетом, - это перечисление денежных средств платежными поручениями для оплаты товаров, материалов, услуг. Также расчеты производятся с бюджетом, но здесь есть еще один момент, когда налоговые органы могут снять с расчетного счета сумму в счет оплаты просроченной задолженности и пеней по налогам. Взимание производится по платежному требованию безакцептным порядком. По платежному требованию можно также рассчитаться с организацией-получателем, например, услуг, но в данном случае с акцептом платежного требования. Также с расчетного счета можно снимать наличными средства по чековой книжке для определенных целей: выплаты зарплаты, закупки продукции. Указанные в чековой книжке цели, на которые снимаются средства, должны быть подтверждены документально.

Учет денежных средств контролируется с помощью выписки банка. В ней отражены как все поступления на расчетный счет, так и выбытия с предоставлением аналитических данных по контрагентам. К выписке прикладываются платежные поручения и счета поставщиков.

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), поставщикам, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит Журнал-ордер №2. Обороты по дебету этого счета контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Информация о движении денежных средств за каждый отчетный период формируется в отчетности предприятия и позволяет анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами.

ООО «ОмскСтройМеталл» даны следующие рекомендации, направленные на повышение эффективности учета безналичных денежных средств.

Во-первых, расширять практику применения вексельной формы расчетов, так как она дает следующие преимущества: отсрочка оплаты на более длительный срок; формирование публичной кредитной истории при покупке векселей инвесторами и возможность в будущем привлечь капитал на публичном рынке по более выгодным ставкам; возможность получить дополнительный доход при досрочном выкупе собственных векселей; поставщик получает ликвидное денежное требование, которое при необходимости он сможет использовать для пополнения собственного оборотного капитала.

Во-вторых, совершенствовать учет расчетов посредством электронных денег. Для учета электронных денег в ООО «ОмскСтройМеталл» рекомендуется использовать субсчет «Электронные платежные средства». Задолженность, в погашение которой были переведены электронные деньги, будет учитываться на счете 60 «Расчеты с поставщиками и заказчиками» субсчете «Электронные платежные средства выданные», а задолженность, в погашение которой были получены электронные деньги - на счете 62 «Расчеты с покупателями и заказчиками» субсчете «Электронные платежные средства полученные». Первичным учетным документом для учета операций по расчетному счету в банке служит выписка банка, а по операциям зачисления (списания) электронных денег - электронное сообщение системы расчетов.

В-третьих, для учета расчетов с использованием банковских карт рекомендуется использовать счет 55 «Специальные счета в банках», субсчет «Специальные карточные счета в банке».

В-четвертых, использовать специальный субсчет по счету 57 «Переводы в пути» - «Операции по специальным карточным счетам». Использование специального субсчета обусловлено тем, что слипы и квитанции - оправдательные документы при проведении операций с использованием банковских карт, поступают в бухгалтерию и обрабатываются еще до получения выписки по специальному карточному счету, подтверждающей фактическое списание денежных средств со счета организации. Предложенная система построения аналитического учета по счету 57 «Переводы в пути» позволит ООО «ОмскСтройМеталл» повысить достоверность оперативных отчетов, обеспечить должный уровень контроля за расходованием денежных средств предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 10.12.2003 № 173-ФЗ (с изм. и доп.) «О валютном регулировании и валютном контроле».

- Федеральный закон от 27.06.2011 № 161-ФЗ (с изм. и доп.) «О национальной платежной системе».

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)».

- Приказ Минфина РФ от 31 октября 2000 г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (ред. от 08.11.2010)

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П).

- Приказ Минфина РФ от 29.07.1998 г. №34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (с изм. и доп.).

- Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2013. – № 8. С. 405-408.

- Пошерстник Н. В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013.

- Тимофеева А. Кассовые операции. Расчет лимита остатка наличных денежных средств / А. Тимофеева // Финансовая газета. – 2012. - №35. – С. 28.

Приложение 1

|

0401060 |

||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 34 |

23.07.2015 |

почтой |

|||

|

Дата |

Вид платежа |

|

Сумма прописью |

Сто пятьдесят тысяч рублей 00 копеек |

|||||||||||

|

ИНН 6623052294 |

КПП 662301001 |

Сумма |

150000-00 |

|||||||||

|

ООО «ОмскСтройМеталл» |

||||||||||||

|

Сч. № |

40702810863050095210 |

|||||||||||

|

Плательщик |

||||||||||||

|

ОАО «Уралсиб» |

БИК |

046577795 |

||||||||||

|

Сч. № |

30101810900000000795 |

|||||||||||

|

Банк плательщика |

||||||||||||

|

ОАО «Кредитбанк» г.Омск |

БИК |

044525643 |

||||||||||

|

Сч. № |

30101810800000000643 |

|||||||||||

|

Банк получателя |

||||||||||||

|

ИНН 7713444555 |

КПП 771301001 |

Сч. № |

40702810200000000333 |

|||||||||

|

ООО «Интерплюс» |

||||||||||||

|

Вид оп. |

01 |

Срок плат. |

||||||||||

|

Наз. пл. |

Очер. плат. |

6 |

||||||||||

|

Получатель |

Код |

Рез. поле |

||||||||||

|

За товар по товарной накладной от 23.07.2015 №34 в сумме 150000 руб., в том числе НДС 22881 руб. 36 коп. |

||||||||||||

|

Назначение платежа |

||||||||||||

Подписи Отметки банка

|

М.П. |

Приложение 2

|

0401060 |

||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 34 |

23.07.2015 |

почтой |

01 |

||

|

Дата |

Вид платежа |

|

Сумма прописью |

Сто пятьдесят тысяч рублей 00 копеек |

|||||||||||

|

ИНН 6623052294 |

КПП 662301001 |

Сумма |

15000-00 |

|||||||||

|

ООО «ОмскСтройМеталл» |

||||||||||||

|

Сч. № |

40702810863050095210 |

|||||||||||

|

Плательщик |

||||||||||||

|

ОАО «Уралсиб» |

БИК |

046577795 |

||||||||||

|

Сч. № |

30101810900000000795 |

|||||||||||

|

Банк плательщика |

||||||||||||

|

Отделение 1 Омского ГТУ Банка России по г. Омск |

БИК |

044525643 |

||||||||||

|

Сч. № |

30101810800000000643 |

|||||||||||

|

Банк получателя |

||||||||||||

|

ИНН 7713444555 |

КПП 771301001 |

Сч. № |

40702810200000000333 |

|||||||||

|

УФК МФ РФ по г. Омск (ИФНС России №9 по г.Омск, л/с 40100770009) |

||||||||||||

|

Вид оп. |

01 |

Срок плат. |

||||||||||

|

Наз. пл. |

Очер. плат. |

3 |

||||||||||

|

Получатель |

Код |

Рез. поле |

||||||||||

|

18210301000011000110 |

45286580000 |

ТП |

КВ.04. 2014 |

0 |

12.01.2015 |

НС |

||||||

|

Налог на добавленную стоимость за 4 квартал 2014 года. |

||||||||||||

|

Назначение платежа |

||||||||||||

Подписи Отметки банка

|

М.П. |

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 46. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 29.07.1998 г. №34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (с изм. и доп.). ↑

-

Федеральный закон от 10.12.2003 № 173-ФЗ (с изм. и доп.) «О валютном регулировании и валютном контроле». ↑

-

Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)». ↑

-

Приказ Минфина РФ от 31 октября 2000 г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (ред. от 08.11.2010) ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П). ↑

-

Тимофеева А. Кассовые операции. Расчет лимита остатка наличных денежных средств / А. Тимофеева // Финансовая газета. – 2012. - №35. – С. 28. ↑

-

Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2013. – № 8. С. 405-408; ↑

-

Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2013. – № 8. С. 405-408. ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) // Вестник Банка России, № 34, 28.06.2012. ↑

-

Федеральный закон от 27.06.2011 № 161-ФЗ (с изм. и доп.) «О национальной платежной системе». ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) // Вестник Банка России, № 34, 28.06.2012. ↑

- Основные этапы формирования налогового учета в России

- Методология исследований ценностных ориентаций

- "Формирование у старших дошкольников интереса к обучению в школе"

- Методология исследований ценностных ориентаций личности в дошкольном возрасте

- Организационная культура и ее роль в современных организациях (Характеристика организационной культуры компании «Апельсин»)

- Влияние государства на процесс межрегиональной

- Интернет - маркетинговые решения для магазина компьютерной техники

- «Типология сообщений интегрированных коммуникаций»

- Маркетинговые структуры на предприятии

- Понятие и виды ценных бумаг (Проблемы развития и направления по совершенствованию рынка государственных ЦБ в России)

- Нотариальные действия.

- Рекламные стратегии компании на отраслевых рынках (Роль и значение рекламы. Функции рекламы для общества)