Учет амортизации основных средств (Теоретические аспекты учета амортизации основных средств и способов ее начисления)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы курсовой работы заключается в том, что основные средства есть практически у каждой организации. Их учет - непростая задача. Особенно теперь, когда бухгалтеру приходится пробираться сквозь дебри нормативной неразберихи и противоречивых указаний в действующих нормативных и «пока не совсем нормативных» документах и особенно в главе 25 Налогового кодекса РФ.

Однако из любого лабиринта всегда есть выход. Существуют общие правила, которые необходимо соблюдать при ведении бухгалтерского и налогового учета, а значит, и при осуществлении операций с основными средствами.

В условиях интенсивного реформирования отечественной системы учёта в соответствии с международными стандартами финансовой отчетности произошли серьёзные изменения в учёте основных средств.

В связи с этим появляется необходимость организации правильного ведения учёта основных средств в соответствии принятыми нормативными актами, это позволит своевременно и достоверно получить необходимую информацию, являющуюся источником для анализа основных средств и принятия управленческих решений по повышению эффективности их использования. Повышение значимости аналитической работы обусловлено стремлением хозяйствующих субъектов улучшить использование основных средств. Это в свою очередь позволяет повысить эффективность производства, увеличить объём выпуска продукции, снизить себестоимость, экономить капитальные вложения, увеличить прибыль и рентабельность капитала.

Цель курсовой работы заключается в раскрытии и исследовании вопросов амортизации основных производственных фондов , учета и способов начисления амортизации основных средств.

Задачи работы будут следующие:

- раскрыть сущность понятия амортизации

- раскрыть способы начисления амортизации

- провести анализ способа учета амортизации на исследуемом предприятии

Объект исследования выбрано производственное предприятие ООО « Тетра».

Предмет исследования является нормативная документация по исследуемому вопросу.

Структурно работа состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

Методологической основой исследования явились учебники, учебные пособия и аналитические статьи по экономике предприятия, анализу хозяйственной деятельности и другим экономическим дисциплинам.

Большую помощь в методологии исследования оказали работы Г.В.Савицкой, А.С. Пелиха и других авторов, специализирующихся на проблемах анализа эффективности использования ресурсов предприятия.

1. Теоретические аспекты учета амортизации основных средств и способов ее начисления

1.1 Сущность понятия « амортизация»

Термин «амортизация» означает исчисление в денежном выражении износа основных фондов (основных средств) в процессе их применения (использования) [7,с.45].

Перенесенная стоимость основных фондов в составе продукции покидает сферу производства и поступает в сферу обращения.

После реализации продукции (превращение Т—Д) часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором она накапливается до полной величины, в основном соответствующей первоначальной стоимости (за вычетом изношенных основных фондов). Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов (см. рис. 1).

Термин «амортизация» произошел от латинских «а» — отрицание; «морт» — смерть; т.е. в целом означает бессмертие основных фондов; способность их возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

Величина переносимой на продукцию стоимости определяется исходя из:

- первоначальной стоимости основных фондов, так как чем она выше,

тем больше переносимая часть; - вида основных фондов, так как, например, нормативный срок службы

зданий в промышленности 30-50 лет (в зависимости от специфики

производства), а нормативный срок службы машин и оборудования

от 3-5 до 15-20 лет; - отраслевой специфики производства.

Первоначальная стоимость

Стоимость готовой продукции

Стоимость продукции

Амортизационные отчисления

Рис.1 Оборот стоимости основных фондов

В одних отраслях доля амортизации в затратах на производство промышленной продукции выше, чем в среднем по промышленности, а в других ниже. Основная функция амортизации— это обеспечение воспроизводства, восстановление основных фондов. Следующая функция — учетная. Так, в инвентарных карточках учета основных средств введены графы, в которых отражаются данные по амортизации и определяется величина износа основных фондов за годы их эксплуатации [10,с.89].

Кроме этого, амортизация в определенной степени выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных фондов: чем дольше по времени функционирует оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных фондов. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка.

Теперь разберем, как реально в хозяйственной практике учитывается амортизация. Для этого используются амортизационные отчисления, которые представляют собой денежное выражение перенесенной стоимости. Амортизационные отчисления входят в состав себестоимости продукции (издержек производства).

Объектами для начисления амортизации являются основные средства, находящиеся на предприятии на праве собственности, хозяйственного ведения, оперативного управления[9,с.78].

Амортизационные отчисления по объекту основных средств начисляются с первого числа месяца/следующего за месяцем принятия этого объекта на учет. Начисление амортизационных отчислений производится до полного погашения стоимости этого объекта либо списания этого объекта с учета в связи с прекращением права собственности или иного вещного права.

Очень важное значение при расчете амортизационных отчислений имеет срок полезного использования. Это период времени, в течение которого использование объекта основных средств призвано приносить доход предприятию или служить для выполнения других его целей. Для отдельных групп основных средств срок полезного использования определяется, исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке, а также объекта основных средств, ранее использованного в другой организации, производится на основе:

- ожидаемого срока использования этого объекта в соответствии с

ожидаемой производительностью; - ожидаемого физического износа, зависящего от режима эксплуатации

(количества смен), естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта; - нормативно-правовых и других ограничений использования этого

объекта (например, срок аренды).

Амортизация объектов основных средств производится линейным и нелинейными способами расчета амортизационных отчислений.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

1.2 Различные условия начисления амортизации основных средств

Есть четыре метода начисления амортизации основных средств и нематериальных активов:

линейный;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему выпущенной продукции.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной на основе срока полезного использования этого объекта.

Начисление амортизации основных средств, бывших в эксплуатации

Если организация приобрела объект основных средств, уже бывший в эксплуатации (например, подержанный автомобиль), то его первоначальная стоимость определяется исходя из договорной цены покупки и затрат, связанных с приобретением.

При этом сумма амортизации, начисленной по этому объекту основных средств прежним владельцем, в расчет приниматься не должна.

Чтобы начислить амортизацию подержанного объекта на балансе организации, определяют срок его полезного использования следующим образом:

—————————————————————— —————————————————————— —————————————————

|Срок полезного исполь-| |Срок полезного исполь-| |Срок фактической|

|зования подержанного| = |зования, исчисленный| - |эксплуатации объ-|

|объекта основных| |для нового объекта| |екта у прежнего|

|средств | |основных средств | |владельца |

—————————————————————— —————————————————————— —————————————————

Пример

Предприятие ООО «Тетра» приобрело станок, бывший в эксплуатации. Стоимость станка, согласно договору, - 120 000 руб. (в том числе НДС - 20 000 руб.).

Согласно Классификации основных средств, включаемых в амортизационные группы, нормативный срок эксплуатации такого станка - 10 лет. По данным прежнего владельца, станок уже отработал шесть лет. Следовательно, срок полезного использования станка в вашей организации составит 4 года (10 - 6).

Годовая норма амортизации станка составит 25% (100% : 4). Годовая сумма амортизации - 25 000 руб. (100 000 руб. х 25%).

Бухгалтер ООО «Тетра» ежемесячно будет делать проводку:

Дебет 20 Кредит 02

- 2083,3 руб. (25 000 руб. : 12 мес.) - начислена амортизация станка за отчетный месяц.

Если приобретенный объет- подержанный объект основных средств уже полностью отработал свой срок, тогда определяют срок его полезного использования самостоятельно.

В таком же порядке может начисляться амортизация для целей налогообложения. При этом каким способом - линейным или нелинейным - начисляется амортизация, значения не имеет.

Начисление амортизации основных средств, полученных безвозмездно

Стоимость безвозмездно полученного объекта основных средств, учтенную в составе доходов будущих периодов, вы должны списать по мере начисления амортизации:

Дебет 20 (23, 44...) Кредит 02 (05)

- начислена амортизация по безвозмездно полученному основному средству (нематериальному активу);

Дебет 98-2 Кредит 91-1

соответствующая доля доходов будущих периодов учтена в составе прочих доходов.

Пример

В марте 2019 года "А" получило безвозмездно от органа местного самоуправления производственное оборудование. Его рыночная цена составила 120 000 руб.

Бухгалтер "Актива" выполняет проводки:

Дебет 08 Кредит 98-2

- 120 000 руб. - оприходовано безвозмездно полученное оборудование по рыночной цене;

Дебет 01 Кредит 08

- 120 000 руб. - оборудование введено в эксплуатацию.

При исчислении налога на прибыль за I квартал 2019 года 120 000 руб. учитываются в составе внереализационных доходов.

Сумма ежемесячной амортизации, которую следует начислять на первоначальную стоимость оборудования, составляет 1000 руб.

Бухгалтер "А" ежемесячно должен делать проводки:

Дебет 20 Кредит 02

- 1000 руб. - начислена амортизация по технологическому оборудованию;

Дебет 98-2 Кредит 91-1

- 1000 руб. - соответствующая доля доходов будущих периодов учтена в составе прочих доходов.

Общая сумма доходов будущих периодов, которая во II квартале 2019 года будет списана со счета 98-2 в кредит счета 91, составит 3000 руб. (1000 руб. х 3 мес.).

Учитывать повторно эту сумму в налоговом учете в составе внереализационных доходов бухгалтер не должен, так как налог с нее уже заплачен.

Начисление амортизации основных средств, приобретенных до 2018года

. Чтобы начислять на это основное средство амортизацию по новым правилам, нужно определить:

остаточную стоимость основного средства;

оставшийся срок его полезного использования;

норму амортизации.

Остаточная стоимость такого основного средства определяется по формуле:

—————————— —————————————————— ——————————————————

|Остаточная| | Первоначальная | |Сумма амортизации,|

|стоимость | = | стоимость (с | - |начисленной на 1|

| | |учетом переоценок)| |января 2018 года |

—————————— —————————————————— ——————————————————

Оставшийся срок полезного использования рассчитывается так:

——————————————— ————————————————————— —————————————————————

|Оставшийся срок| |Полный срок полезного| |Фактический срок экс-|

|полезного ис- | = |использования, согла-| - |плуатации основного|

|пользования | |сно Классификации ос-| |средства |

| | |новных средств | | |

——————————————— ————————————————————— —————————————————————

Норма амортизации выбирается в зависимости от того, какой метод начисления амортизации - линейный или нелинейный - используется в налоговом учете. Эта норма применяется к остаточной стоимости основного средства.

На практике могут возникнуть две ситуации:

1. Фактический срок эксплуатации основного средства меньше, чем срок, установленный по Классификации. В этом случае амортизацию нужно начислять исходя из оставшегося срока полезного использования.

2. Фактический срок эксплуатации основного средства больше, чем срок, установленный по Классификации. Такие основные средства объединяются в отдельную амортизационную группу. Срок амортизации таких основных средств должен быть не менее семи лет.

Пример

По состоянию на 1 января 2012 года на балансе "А" числится оборудование. При вводе его в эксплуатацию, согласно Единым нормам, срок полезного использования был установлен как 6 лет (72 месяца). Первоначальная стоимость оборудования - 12 000 руб. Для целей бухгалтерского учета "А" применяет линейный способ начисления амортизации.

В соответствии с Классификацией оборудование относится к третьей амортизационной группе. Срок полезного использования в этой группе - от трех до пяти лет. Для целей налогового учета "А" установил срок полезного использования этого оборудования 4 года (48 месяцев).

Приведем пример

Приобретен объект стоимостью 140 тыс. р. со сроком полезного использования в течение 5 лет.

Определить годовую норму амортизации и годовую сумму амортизационных отчислений.

Решение.

1. При сроке полезного использования в 5 лет годовая норма амортизации определяется как величина обратная сроку использования, т.е.:

(1:5) х 100% = 20%.

2. Годовая сумма амортизационных отчислений составит:

(140 х 20%) / 100% = 28 тыс. р.

В отечественной хозяйственной практике линейный способ широко применялся, начиная с 20-х годов. Этот метод чаще всего назывался равномерным, так как каждый год начислялась равная величина амортизационных отчислений. В вышеприведенном примере эта величина составляет 28 тыс. р. Также он назывался и линейным методом, так как может быть выражен графически — в виде прямой линии, отражающей изменение стоимости основных фондов.

Фн — первоначальная стоимость основных фондов. Перенесенная часть стоимости, равная величине амортизационных отчислений, определяется по упрощенной формуле: Ф=На*Фн/100%

где Ф — перенесенная часть стоимости по годам, р.;

НА — норма амортизации, %;

Фн — первоначальная стоимость основных фондов, р.

Пример. НА = 10%; Ф„ = 10 тыс. р.; Ф = 10 х10000/100%=1000р. Итак, при равномерном методе каждый год будет переноситься по 1000 р. и вся стоимость будет перенесена за 10 лет.

Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоятельств.

Во-первых, прямолинейный метод предполагает, что к завершению срока службы начальная стоимость основных фондов будет равна нулю.

Во-вторых, он предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве неравномерно изнашивается оборудование по времени и неравномерно переносится стоимость основных фондов на продукцию.

Еще один недостаток линейного метода заключается в том, что он не учитывает моральный износ основных фондов, который снижает стоимость изготавливаемых машин или уменьшает потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, т.е. до окончания полезного срока использования, выбытие устаревшей техники и ведет к недоамортизации ее.

Величина недоамортизации определяется по формуле:

Н=Ф0+Рл

где Н — недоамортизация основных фондов, выбывших ранее истечения амортизационного периода, р.; Фо — остаточная стоимость, р.; Рл—расходы, связанные с ликвидацией указанных основных фондов, р.

В экономической практике убытки от ликвидации не полностью амортизированных основных фондов (т.е. от недоамортизации) относились на результаты хозяйственной деятельности предприятий.

Кроме линейного, в мировой практике давно применяются нелинейные методы амортизации. Исторически эти методы сложились в развитых странах в военных отраслях производства, в совершенствовании которых было особенно заинтересовано государство. Затем нелинейная амортизация стала источником финансовых ресурсов для развития прогрессивных отраслей производства (таких, как электронная промышленность).

Методы нелинейной амортизации характерны тем, что в первую половину срока полезного использования основных фондов позволяют возместить до 60—75% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается[8,с.478].

Нелинейные методы амортизации, учитывая значительный перенос стоимости основных фондов, часто называются как «методы ускоренной амортизации». Типичные методы нелинейной (ускоренной) амортизации, применяемые на зарубежных фирмах: использующие арифметические и геометрические прогрессии (например, дегрессивные и прогрессивные методы).

У нас применяются такие нелинейные методы амортизации, как способ:

- уменьшаемого остатка; .

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

При способе уменьшаемого остатка годовая сумма начисления

амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной на основе срока полезного использования этого объекта, и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации [12,с.48].

Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

Для движимого имущества, составляющего объект финансового лизинга и относимого к активной части основных средств, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3. Пример расчета амортизационных отчислений способом уменьшаемого остатка.

Приобретен объект основных средств стоимостью 100 тыс. р. со сроком полезного использования 5 лет. Для этого объекта коэффициент ускорения равен 2.

Решение.

- Годовая норма амортизации при пятилетнем сроке полезного использования составит: (1 : 5) х 100% = 20%.

- Годовая норма амортизации с учетом коэффициента ускорения (2)

составит: 20% х 2 = 40%. - Суммы амортизационных отчислений по годам рассчитываются на

основе первоначальной и остаточной стоимости с учетом нормы амортизации (40%):

а) для первого года годовая сумма амортизационных отчислений определяется на основе первоначальной стоимости и годовой нормы амортизации как при линейном способе: (100 х 40%) /100% = 40 тыс. р.;

б) для второго года определяется:

- остаточная стоимость (разница между первоначальной стоимостью объекта и начисленной суммы амортизационных отчислений в первый год):

100тыс . р. - 40 тыс. р. = 60 тыс. р.;

- годовая сумма амортизационных отчислений — от величины остаточной стоимости по норме амортизации (40%) (60 х 40%) / 100% = 24 тыс. р.;

в) для третьего года:

- остаточная стоимость определяется как разница между величиной остаточной стоимости второго года (60 тыс. р.) и годовой суммы амортизационных отчислений за второй год (24 тыс. р.), т.е.:

60-24 = 56 тыс. р.;

- годовая сумма амортизационных отчислений за третий год составит: (36 х 40%) /100 = 12,4 тыс. р.

г) для четвертого года:

- остаточная стоимость составит:

36-12,4 = 23,6 тыс. р.;

- годовая сумма амортизационных отчислений: (23,6 х 40%) /100% = 9,44 тыс. р.;

g) для пятого года:

-остаточная стоимость:

23,6-9,44 = 14,16 тыс. р.; S годовая сумма амортизационных отчислений:

(14,16 х 40%)/ 100% = 5,66 тыс. р.

При этом методе недоамортизация за 5 лет составит: 8,5 тыс. р.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Пример расчета амортизационных отчислений способом списания стоимости по сумме чисел лет полезного срока использования.

Приобретен объект основных средств стоимостью 150 тыс. р.

Срок полезного использования установлен 5 лет.

Решение.

- Определение суммы чисел лет срока службы: 1+2+3+4 + 5 = 75 лет.

- Определение нормы амортизации и амортизационных отчислений

по годам:

а) для первого года:

норма амортизации определяется как отношение числа лет, остающихся до конца срока службы объекта (равного 5), к сумме чисел лет срока службы объекта (15 лет), получим:

(5/15) х 100% = 33,3%;

годовая сумма амортизационных отчислений для первого года определяется по формуле, как в линейном способе, и составит:

(150 х 33,3%) / 100% = 49,95 тыс. р.;

б) для второго года:

норма амортизации:

(4/15) х 100% = 26,6%; S годовая сумма амортизационных отчислений:

(150 х 26,6%) / 100% = 39,9 тыс. р.; для третьего года:

норма амортизации:

(3/15) х 100% = 20%;

S годовая сумма амортизационных отчислений: (150 х 20%) 100% = 30 тыс. р.;

г) для четвертого года: норма амортизации:

.(2/15) х 100% = 7J,5%; S годовая сумма амортизационных отчислений:

(150 х 13,3%) / 100%= 19,95 тыс. р.;

д) для пятого года:

норма амортизации:

(1/15) х 100% = 6,6%;

годовая сумма амортизационных отчислений: (150 х 6,6%) /100% = 9,9 тыс. р.

По данному методу недоамортизация составит: 0,3 тыс. р.

Среди нелинейных методов самый простой — это метод списания стоимости по сумме чисел лет срока полезного использования. Кроме этого, по этому методу получается незначительная недоамортизация и переносится всего за 2 года на продукцию почти 60% первоначальной стоимости основных средств.

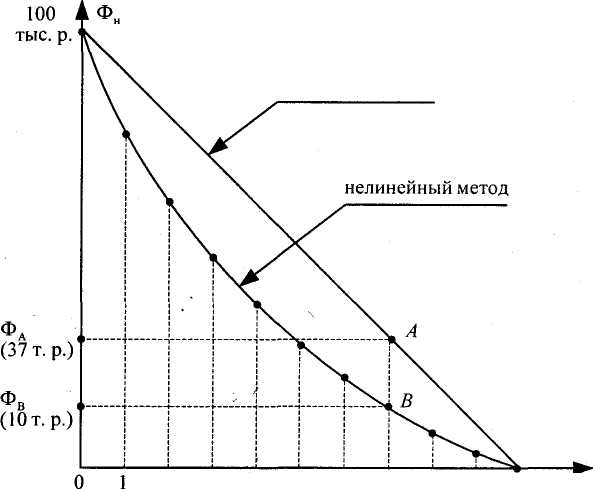

Сравнение линейного и нелинейного (по сумме чисел лет) методов более наглядно показано на рис. .2.

Из рис. 2, сравнивая линейные и нелинейные методы амортизации, можно сделать вывод, что при моральном износе (который вызывает необходимость ранней замены действующих основных фондов и уменьшения срока службы до 7 лет) потери от недоамортизации при линейном (равномерном) методе составят 37 тыс. р. (на графике ФА), а при нелинейном — только 10 тыс. р. (на графике Фв). Следовательно, хотя нелинейный метод несколько сложнее линейного, но экономически он более выгоден, особенно при учете морального износа.

Еще один нелинейный метод — это способ списания стоимости пропорционально объему продукции (работ).

При этом способе начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример.

Приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 тыс. км. и стоимостью 80 тыс. р.

В отчетном периоде пробег составляет 5 тыс. км.

Решение.

Сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит:

(5 х 80) / 400 = 1 тыс. р.

Такой же способ расчета амортизационных отчислений при наличии данных по объему продукции.

2. Учет амортизации основных средств на ООО « Тетра»

2.1 Краткая характеристика предприятия

Общество имеет полное и сокращенное фирменное наименования: -полное наименование Общество ограниченной ответственностью промышленно-торговая компания Тетра ;

-сокращенное наименование ООО ПТК Тетра.

ООО ПТК Тетра является юридическим лицом, имеет самостоятельный баланс, расчетные счета в учреждениях банков, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в судебных органах, иметь свой фирменный, товарный знак, знаки обслуживания, круглую печать, штамп со своим наименованием и другие атрибуты юридического лица.

Основной деятельностью ООО ПТК «Тетра» является наиболее качественное и полное удовлетворение потребностей российских и иностранных предприятий, учреждений, организаций и граждан в услугах, работах и продукции, предоставляемых либо, производимых ООО «Тетра» в соответствии с Уставом и получении прибыли.

Направление деятельности:

-осуществление оптовой розничной продажи товаров и продукции; оказание услуг по строительству и ремонту сантехнического оборудования и установки сантехнического оборудования.

-коммерческая деятельность, осуществление посредничества во всех видах сделок, не противоречащих действующему законодательству оказание иных услуг;

-торгово-закупочная и снабженческо - сбытовая деятельность;

-осуществление иных видов деятельности, не запрещенных законодательством России и Республики Коми.

При выполнении своих задач ООО ПТК «Тетра» имеет право от своего имени заключать договоры, пользоваться кредитами, осуществлять внешнеэкономическую деятельность, выступать на рынке ценных бумаг, осуществлять свою финансовую деятельность на основе безналичного и наличного расчета в соответствии с действующим законодательством; осуществлять иные действия, не противоречащие настоящему уставу и действующему законодательству.

Организация учетной работы на предприятии

Бухгалтерский учет на данном предприятии осуществляется в соответствии с действующими нормативно-правовыми документами. Бухгалтерский учет в ООО ПТК «Тетра» осуществляется бухгалтерской службой. Бухгалтерский учет ведется в порядке, установленном действующим законодательством. Бухгалтерский учет на данном предприятии осуществляется в соответствии с разработанным планом счетов. В ООО ПТК «Тетра» применяется журнально -ордерная форма учета. Бухгалтерский учет ведется с применением ЭВМ.

После утверждения учетной политики руководителем организации она приобретет статус юридического документа. Бухгалтерия организации обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе - составление отчетности. Своевременное получение учетной информации о финансово - хозяйственной деятельности организации позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации.

В ООО ПТК «Тетра» структура бухгалтерии состоит из отделов:

расчетной группы, работники которой на основании первичных документов выполняют все расчеты по заработной плате и удержания из нее, осуществляют контроль за использованием фонда оплаты труда, ведут учет расчетов по отчислениям вовнебюджетные фонды; отдел по учету товарно-материальных ценностей, работники которой ведут учет поступления и отгрузку ТМЦ., составляют отчетность; отдел по учету кассовых операций финансовой группы, работники которой ведут учет денежных средств и расчетов с дебиторами и кредиторами, юридическими и физическими лицами;

Аппарат бухгалтерии имеет непосредственное отношение ко всем отделам организации. Он получает от них те или иные данные, необходимые для осуществления учета.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Главный бухгалтер, возглавляющий бухгалтерскую службу, действует в соответствии с законом "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Он подчиняется руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Главный бухгалтер подписывает денежные и расчетные документы, финансовые и кредитные обязательства. К финансовым и кредитным обязательствам относятся документы, оформляющие финансовые вложения, договоры займа, кредитные договоры.

2.2 Учет амортизации основных средств на ООО «Тетра»

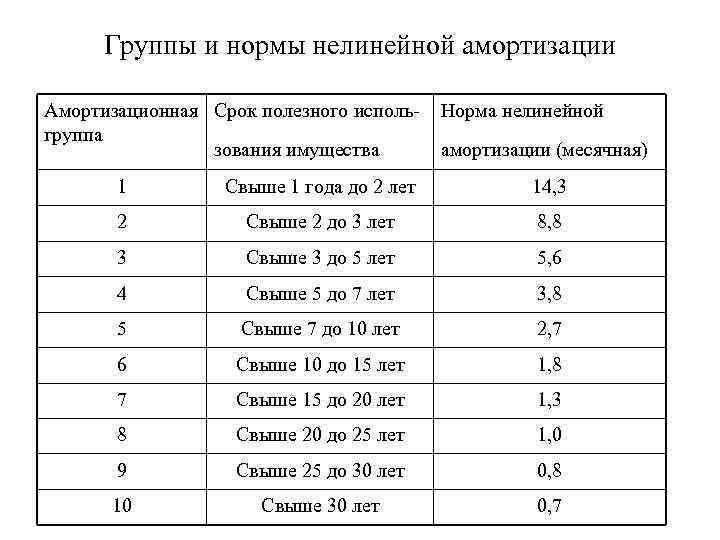

Чтобы рассчитать сумму амортизации, нужно знать срок полезного использования основного средства. В налоговом учете этот срок определяется так: сначала смотрят, к какой из амортизационных групп, установленных Налоговым кодексом РФ, относится имущество, а затем выбираете срок в пределах, предусмотренных для этой группы. Как известно, статья 258 Налогового кодекса делит все имущество на десять амортизационных групп. Для каждой установлен максимальный и минимальный срок полезного использования. Например, для первой группы основных средств предусмотрен срок службы от одного года до двух лет, для третьей - от трех до пяти лет. Конкретный срок в этих пределах (не ниже минимального и не выше максимального) организация выбирает самостоятельно. А какие именно объекты основных средств относятся к той или иной амортизационной группе, определено в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. N 1)( ред. от 27.12.2019).

После того как срок полезного использования определен, нужно выбрать, каким методом начислять амортизацию. Как установлено статьей 259 Налогового кодекса РФ, таких методов в налоговом учете два - линейный и нелинейный. Какой именно использовать, организация решает самостоятельно. Правда, по такому имуществу, как здания, сооружения и передаточные устройства, которые входят в восьмую - десятую амортизационные группы, организация не вправе выбирать метод начисления амортизации. По этим видам имущества амортизацию можно начислять только линейным методом. ООО « Тетра» использует линейный метод, то сумма амортизации, которую нужно начислять ежемесячно, определяется так: первоначальная стоимость объекта умножается на норму амортизации. А норма амортизации определяется по следующей формуле:

К = (1 : n) х 100%,

где К - норма амортизации, n - срок полезного использования объекта основных средств, выраженный в месяцах.

Как начислять амортизацию основных средств в бухгалтерском учете, установлено Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). Оно утверждено приказом Минфина России от 30 марта 2001 г. N 26н. Согласно пункту 18 ПБУ 6/01, организация может начислять амортизацию основных средств одним из следующих способов:

- линейным;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ, услуг).

В отличие от налогового учета, в котором определены нижние и верхние границы срока полезного использования основных средств, в бухгалтерском учете этот срок никак не регламентируется. Поэтому в бухучете организация может устанавливать срок полезного использования по своему усмотрению.

Сумма амортизации объекта основных средств, начисленная в бухгалтерском учете, может совпадать с той, которая начисляется в учете налоговом. В каких случаях? Если и в бухгалтерском, и в налоговом учете по этому объекту вы начисляете амортизацию линейным методом и если этот объект имеет и в том, и в другом учете одинаковую первоначальную стоимость и срок полезного использования. Если так обстоит дело со всеми объектами основных средств предприятия, то общую сумму амортизации, начисленную в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств", можно без изменений перенести в налоговый учет - уменьшить на эту сумму налогооблагаемую прибыль.

Но это - в идеале. На практике состыковать правила бухгалтерского и налогового учета будет удаваться не всегда. Ведь объект основных средств может иметь в налоговом учете одну первоначальную стоимость и срок полезного использования, а в бухгалтерском учете - другую. По некоторым активам можно начислять амортизацию только в бухгалтерском учете, так как в налоговом учете эти активы не относятся к амортизируемому имуществу.

Поэтому большинству организаций придется начислять амортизацию дважды: первый раз для бухгалтерского учета, второй раз для налогового. При налогообложении прибыли будет учитываться та сумма амортизации, которая указана в отдельном аналитическом регистре налогового учета.

Форму регистра организация может разработать самостоятельно или воспользоваться той, которую предлагает МНС России (эта форма опубликована в Интернете на сайте www. nalog. ru). Данный регистр нужно составлять ежемесячно. В нем обязательно нужно указать:

- наименование объекта основных средств;

- месяц, за который начисляется амортизация;

- метод амортизации;

- первоначальную, остаточную либо базовую стоимость объекта;

- количество месяцев, оставшихся до истечения срока полезного использования объекта основных средств;

- сумму амортизации, начисленную по объекту основных средств;

- общую сумму амортизации;

- принадлежит ли объект к основным средствам, непосредственно используемым при производстве товаров (работ, услуг);

- применяет ли организация специальный коэффициент амортизации.

Поясним сказанное на ООО « Тетра»

ООО "Тетра" 10 января 2019 года приобрело и ввело в эксплуатацию три объекта основных средств - два деревообрабатывающих станка и здание цеха.

Согласно Классификации основных средств, деревообрабатывающий станок относится в налоговом учете к четвертой амортизационной группе и его можно использовать от 5 до 7 лет. Здание входит в десятую амортизационную группу, и его можно использовать более 30 лет. ООО "Тетра" установило и в бухгалтерском, и в налоговом учете срок полезного использования для станков 6 лет (72 месяца), а для здания - 50 лет (600 месяцев).

ООО "Тетра" и в бухгалтерском, и в налоговом учете начисляет амортизацию всех основных средств линейным методом.

ООО "Тетра" отражает информацию об основных средствах в специальной ведомости по учету основных средств. Она выглядит так.

Таблица 1-Ведомость по учету основных средств ООО «Тетра»

———————————————————————————————————————————————————————————————————————

|Наименование |Инвен-|Дата ввода| Для целей | Для целей |

| объекта |тарный|в эксплуа-| бухгалтерского | налогового |

| |номер |тацию | учета | учета |

| | | |———————————————————|———————————————————|

| | | |первонача-|срок по-|первонача-|срок по-|

| | | |льная сто-|лезного |льная сто-|лезного |

| | | |имость, |исполь- |имость, |исполь- |

| | | |руб. |зования,|руб. |зования,|

| | | | |лет | |лет |

|—————————————|——————|——————————|——————————|————————|——————————|————————|

|Здание цеха | 1 |10.01.2019| 1 000 000| 50 | 1 000 000| 50 |

|—————————————|——————|——————————|——————————|————————|——————————|————————|

|Деревообраба-| | | | | | |

|тывающий ста-| 2 |10.01.2019| 200 000 | 6 | 100 000 | 6 |

|нок | | | | | | |

|—————————————|——————|——————————|——————————|————————|——————————|————————|

|Деревообраба-| | | | | | |

|тывающий ста-| 3 |10.01.2019| 200 000 | 6 | 100 000 | 6 |

|нок | | | | | | |

———————————————————————————————————————————————————————————————————————

В бухгалтерском учете по зданию цеха нужно ежемесячно начислять амортизацию в сумме:

1 000 000 руб. : 50 лет : 12 мес. = 1667 руб.

По каждому деревообрабатывающему станку ежемесячная сумма амортизации, начисляемая в бухгалтерском учете, равна:

200 000 руб. : 6 лет. : 12 мес. = 2 778 руб.

Таким образом, в феврале 2019 года в бухгалтерском учете ООО "Тетра" начисляет амортизацию в сумме 7 223 руб. (1 667 руб. + 2 778 руб. х 2). Это отражается следующими проводками:

Дебет 20 Кредит 02

- 5 556 руб. - начислена амортизация станков;

Дебет 25 Кредит 02

- 1 667 руб. - начислена амортизация здания цеха.

В налоговом учете норма амортизации здания равна:

1 : 600 мес. х 100% = 0,1667%.

Ежемесячно в налоговом учете по зданию делаются такие амортизационные отчисления:

1 000 000 руб. х 0,1667% = 1 667 руб.

В налоговом учете норма амортизации деревообрабатывающего станка составит:

1 : 72 мес. х 100% = 1,389%.

Ежемесячно по каждому станку в налоговом учете начисляется такая сумма амортизации:

100 000 руб. х 1,389% = 1 389 руб.

Таким образом, в феврале 2019 года в налоговом учете ООО "Тетра" начисление амортизации в сумме 4 445 руб. (1 667 руб. + 1 389 руб. х 2).

ООО "Тетра" отражает амортизацию станков в таком регистре налогового учета.

Таблица 2-Регистр-расчет суммы амортизации основных средств

за февраль 2019 года

———————————————————————————————————————————————————————————————————————

| Дата на- |Наиме-|Принад- |Метод |Специ-|Норма |Первона-|Коли- |Сумма|

|числения |нова- |лежность|начис-|альный|аморти-|чальная |чество |амор-|

|амортиза- |ние |к основ-|ления |коэф- |зации |стои- |меся- |тиза-|

|ции |объек-|ным |амор- |фици- |(оста- |мость |цев, |ции, |

| |та |средст- |тиза- |ент |точная,|объекта,|остав- |руб. |

| | |вам, не-|ции | |базо- |руб. |шихся | |

| | |посредс-| | |вая) | |до ис-| |

| | |твенно | | | | |течения| |

| | |исполь- | | | | |срока | |

| | |зуемым | | | | |полез- | |

| | |при про-| | | | |ного | |

| | |изводст-| | | | |исполь-| |

| | |ве това-| | | | |зования| |

| | |ров (ра-| | | | |объекта| |

| | |бот, ус-| | | | | | |

| | |луг) | | | | | | |

| | |да, | | | | | | |

| | |нет) | | | | | | |

|——————————|——————|————————|——————|——————|———————|————————|———————|—————|

|28.02.2019|Дере- | Да |Линей-| | 1,389%| 100 000| 71 |1 389|

| |вооб- | | ный | | | | | |

| |раба- | | | | | | | |

| |тыва- | | | | | | | |

| |ющий | | | | | | | |

| |станок| | | | | | | |

| | (инв.| | | | | | | |

| | N 2) | | | | | | | |

|——————————|——————|————————|——————|——————|———————|————————|———————|—————|

|28.02.2019|Дере- | Да |Линей-|Не | 1,389%| 100 000| 71 |1 389|

| |вооб- | | ный |приме-| | | | |

| |раба- | | |няется| | | | |

| |тыва- | | | | | | | |

| |ющий | | | | | | | |

| |станок| | | | | | | |

| |(инв. | | | | | | | |

| |N 3) | | | | | | | |

|——————————|——————|————————|——————|——————|———————|————————|———————|—————|

|28.02.2019|Здание| Нет |Линей-|Не |0,1667%| 1000000| 599 |1 667|

| |цеха | | ный |приме-| | | | |

| |(инв. | | |няется| | | | |

| | N 1) | | | | | | | |

———————————————————————————————————————————————————————————————————————

Итого по регистру:

- сумма амортизации объектов, непосредственно используемых при производстве товаров (работ, услуг), - 2 778 руб.;

- сумма амортизации объектов, не используемых при производстве товаров (работ, услуг), - 1 667 руб.

3.Обзор нового ФСБУ 6/2020 и амортизация основных средств

После почти двух лет корректировок в свет вышел проект ФСБУ 6/2020 «Основные средства». Проект стандарта уже прошел независимую антикоррупционную экспертизу и ждет регистрацию в Министерстве юстиции и официальное опубликование. Сегодня планируется, что новый стандарт после его принятии отменит используемые бухгалтерами в настоящее время ПБУ 6/01 «Учет основных средств». Если все пройдет гладко и документ не будет возвращен на доработку, то ФСБУ 6/2020 можно будет применять начиная с 2021 года. Рассмотрим основные изменения, которые коснутся учета основных средств после вступления в силу нового стандарта. В первую очередь сравним нормы пока еще действующего ПБУ 6/01 и будущего ФСБУ 6/2020.

В ФСБУ появляется ссылка на стандарты МСФО (IAS) 36 «Обесценение активов», введенные в действие на территории России приказом Министерства финансов от 28 декабря 2015 года № 217н, и Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенный в действие приказом Минфина России от 28 декабря 2015 года № 217н.

Таким образом, для корректного учета основных средств в бухгалтерской отчетности необходимо применять правила действующих на территории России стандартов МСФО. Выделяется отдельная группа основных средств с особенностями бухгалтерского учета – «Инвестиционная недвижимость». Это основные средства, представляющие собой недвижимость, предназначенную для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости (абз. 3 п.12 ФСБУ 6/2020). Такое имущество необходимо учитывать отдельно от остальных основных средств. Появляется понятие ликвидационной стоимости. Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока применения (абз. 2 П. 31 ФСБУ 6/2020). Компания должна определить ликвидационную стоимость каждого объекта основных средств при принятии его к учету и каждый год такую стоимость пересматривать. Вводится требование о проверке основных средств на обесценение (п. 39 ФСБУ 6/2020). Исполнение этого положения ФСБУ позволит выполнить требование осмотрительности при подготовке бухгалтерской отчетности, тестирование на обесценение не позволит отразить основные средства в балансе компании по завышенной оценке.

Далее рассмотрим изменения, внесенные законодателем в привычные нормы.

В ФСБУ в части критериев законодатели добавили наличие материально-вещественной формы, ранее в ПБУ такого критерия не было. В качестве одного из критериев добавили, что основным средством считается также актив, предназначенный для предоставления в аренду. Ранее активы для предоставления в пользование ПБУ 6 относил к доходным вложениям в материальные ценности. В новом ФСБУ указано, что предметы договоров аренды должны учитываться в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды) (п.8 ФСБУ 6/2020). Законодатель убрал критерий, который предусматривал, что для признания объектом основных средств актив не должен быть предназначен для продажи. Обратите внимание, ФСБУ не распространяется на такой вид актива, как «долгосрочные активы к продаже». Данный вид актива вводится в ПБУ 16/02 «Информация по прекращаемой деятельности» с 1 января 2020 года. Долгосрочные активы к продаже – это объект основных средств или других внеоборотных активов (за исключением финансовых вложений), использование которого прекращено в связи с принятием решения о его продаже и имеется подтверждение того, что возобновление использования этого объекта не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое) (п. 10.1 ПБУ 16/02).

Таблица 3- Критерии отнесения к основным средствам

|

ПБУ 6/01, пункт 4 |

ФСБУ 6/2020, пункт 4 |

|

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организация не предполагает последующую перепродажу данного объекта; объект способен приносить организации экономические выгоды (доход) в будущем |

Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками: имеет материально-вещественную форму; предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана; предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев; способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана) |

Из ФСБУ 6/2020 убрали лимит по стоимости отнесения к основным средствам в 40 000 рублей. Теперь это ограничение по стоимости компания устанавливает самостоятельно в учетной политике и дополнительно раскрывает информацию в бухгалтерской отчетности. Основные средства, стоимость которых менее установленного лимита, должны будут единовременно списываться в расходы, в ПБУ 6/01 основные средства менее установленного лимита в 40 000 рублей должны отражаться в качестве материально-производственных запасов.

В новый ФСБУ в качестве критерия для определения срока использования основных средств было добавлено такое определение, как моральное устаревание, планы по замене ОС (включающие модернизацию, реконструкцию, техническое перевооружение), а также ограничения, которые накладываются договорными отношениями и намерениями руководства.

Фактически ФСБУ установлены только три способа амортизации: линейный, способ уменьшаемого остатка и амортизация пропорционально количеству продукции. Порядок применения этих методов амортизации отражен в пунктах 36 и 37 ФСБУ 6/2020. Новый стандарт привнесет в жизнь бухгалтера как долгожданные изменения, например, в отношении стоимостного критерия отнесения к основным средствам, так и неожиданные, которые повлекут необходимость пересмотра учетных процессов, например, положение о проверке основных средств на обесценение.

Таблица 4 - Амортизация

|

ПБУ 6/01, пункт 18 |

ФСБУ 6/2020, пункт 6 |

|

Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ) |

Способ начисления амортизации выбирается организацией для каждой группы основных средств из установленных настоящим Стандартом |

Элементы амортизации

Согласно новому стандарту, таких элементов три.

- Срок полезного использования (СПИ).

- Ликвидационная стоимость (ЛС).

- Способ начисления амортизации.

Все элементы определяются в момент принятия ОС к бухгалтерскому учету. Но потом организация должна регулярно проверять, соответствуют ли элементы условиям использования объекта. Проверка проходит в конце каждого отчетного года, а также при изменениях, связанных с объектом.

В случае необходимости элементы меняются. Возникшие при этом корректировки отражаются как изменения оценочных значений.

В новом стандарте сказано, как следует определять сумму амортизации ОС за отчетный период. Делать это надо таким образом, чтобы к концу срока амортизации балансовая стоимость объекта равнялась его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Что касается даты начала и окончания начисления амортизации, то здесь тоже есть изменения.

Согласно ПБУ 6/01, начинать надо с 1 числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. По правилам ФСБУ 6/2020 — с даты признания объекта в бухучете. И только «по решению организации» начало можно отложить до 1-го числа следующего месяца. То есть такой вариант допустим, но является, скорее, исключением.

Аналогичная картина с датой прекращения начисления амортизации. Сейчас это 1 число месяца, следующего за месяцем полного погашения стоимости объекта, либо списания его с бухучета. По правилам ФСБУ 6/2020 — момент списания ОС с бухучета. В качестве исключения, по решению организации, амортизацию можно завершить 1 числа следующего месяца.

Согласно ФСБУ 6/2020, начисление амортизации приостанавливается, если ликвидационная стоимость ОС равна или превышает его балансовую стоимость. Если впоследствии ЛС станет меньше балансовой стоимости, начисление амортизации возобновится.

ЗАКЛЮЧЕНИЕ

В заключении работы отметим, что процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

Термин «амортизация» означает исчисление в денежном выражении износа основных фондов (основных средств) в процессе их применения (использования).

Перенесенная стоимость основных фондов в составе продукции покидает сферу производства и поступает в сферу обращения.

После реализации продукции (превращение Т—Д) часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором она накапливается до полной величины, в основном соответствующей первоначальной стоимости (за вычетом изношенных основных фондов). Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов .

Величина переносимой на продукцию стоимости определяется исходя из:

- первоначальной стоимости основных фондов, так как чем она выше,

тем больше переносимая часть; - вида основных фондов, так как, например, нормативный срок службы

зданий в промышленности 30-50 лет (в зависимости от специфики

производства), а нормативный срок службы машин и оборудования

от 3-5 до 15-20 лет; - отраслевой специфики производства.

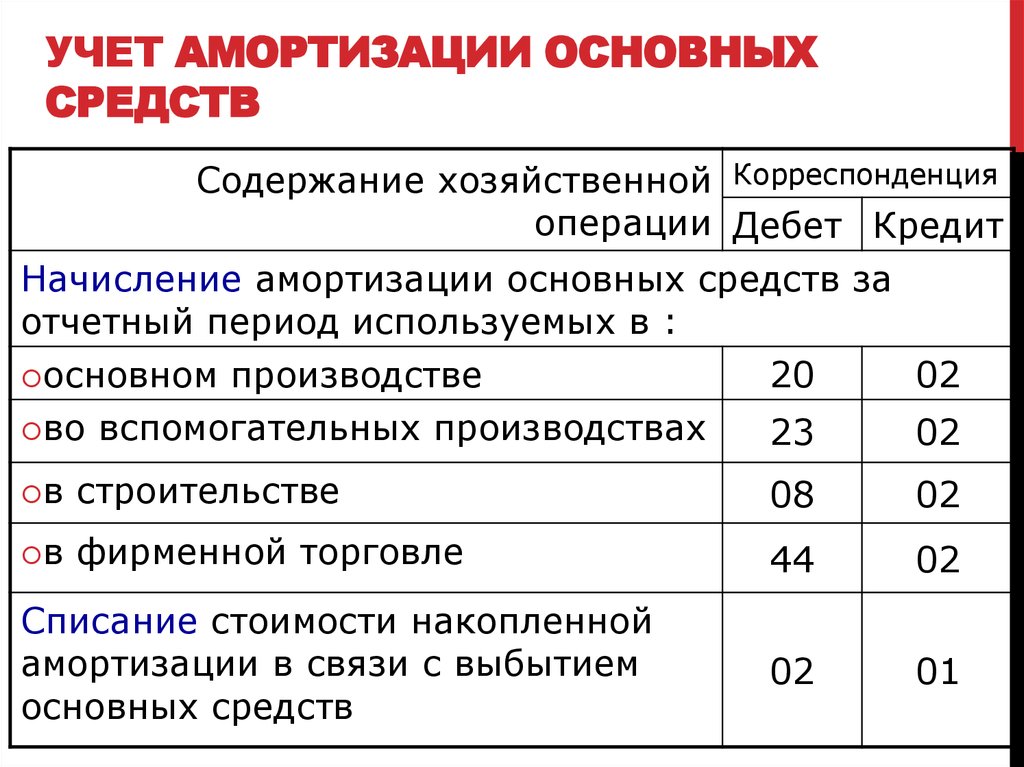

Стоимость объектов основных средств погашается посредством начисления амортизации. В учете начисление амортизации основных средств отражается на счете 02 «Амортизация основных средств» (План счетов и Инструкция по его применению).

Пунктом 18 ПБУ 6/01 определены четыре способа начисления амортизации:

- линейный способ;

- способ списания стоимости пропорционально объему продукции (работ);

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования.

В большинстве случаев предприятия применяют линейный способ, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету (пункт 20 ПБУ 6/01). Определение срока полезного использования объекта основных средств производится для всех способов исчисления амортизации основных средств исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организация может пересматривать срок полезного использования по этому объекту.

Таким образом, величина амортизационных отчислений при линейном способе рассчитывается по норме в процентах от первоначальной стоимости объектов основных средств.

На исследуемом предприятии ООО « Тетра» амортизация всех объектов основных средств начисляется способом линейным.

В информационном сообщении от 03.11.2020 №ИС-учет-29 Минфин России выделил основные новшества в вопросах амортизации основных средств в связи с введением фсбу 6/2020.

Как известно, стоимость большинства основных средств погашается посредством амортизации. К не подлежащим амортизации в соответствии с ПБУ 6/01 основным средствам:

- потребительские свойства которых с течением времени не изменяются (в частности, земельные участки, объекты природопользования, музейные предметы и музейные коллекции);

- используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд,

- Сейчас в соответствии с ПБУ 6/01 для начисления амортизации используются первоначальная стоимость основного средства и срок его полезного использования, определяется способ её начисления.

К этим параметрам ФСБУ 6/2020 добавляет еще ликвидационную стоимость. Напомним, что таковой считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие. Объект при этом рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования.

- ФСБУ 6/2020 предлагает начислять амортизацию по основным средствам независимо от результатов деятельности организации в отчетном периоде. Начисление амортизации не приостанавливается (в том числе в случаях простоя или временного прекращения использования объектов). Исключением является случай, когда ликвидационная стоимость основного средства становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

До того момента, когда большинство организаций начнут применять ФСБУ 6/2020, остается чуть больше года. Полагаем, что за это время Минфин России прояснит порядок начисления амортизации по основным средствам, срок полезного использования которых определяется исходя из количества ожидаемой к получению продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс РФ: в двух частях. -10-е издание. – М.: "Ось-89", 2011. – 704с.

2. Федеральный закон № 402-ФЗ от ноября 2011 г. – М.: Гросс Медиа, 2012.- 12с.

3. Федеральный закон № 307-ФЗ от 30 декабря 2008 г. "Об аудиторской деятельности" // "Аудиторские ведомости". 2011, № 24. С.2 -26.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н в редакции от 08.11.2010 ) – М.: Бератор, 2011. – 96с.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. № 34н (в редакции о от 11.04.2018) // Налоговый вестник. 2018. - № 7. – С.12-19.

6. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утверждено Приказом Минфина РФ от 30 марта 2001 г. № 26н в редакции от ред. от 16.05.2016 // Комментарии к нормативным актам. 2016. - № 16 – С. 4-10.

7. Приказ Минфина России от 06.10.2008г. "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008г. // в редакции от 07.02 .2020 г .

8. Приказ Минфина России от 2 июля 2010 года № 66 н "О формах бухгалтерской отчетности организаций"РЕД.19.04.2019Г. – М.: Бератор, 2019. – 26с.

9. Приказ Минфина России от 6 июля 1999 г. № 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99", в редакции от 29.01.2018г. – М.: Бератор, 2018. – 33с.

10. Приказ Минфина России от 9 июня 2001г. № 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01", в редакции от 16.05.2016 г. – М.: Гросс Медиа, 2016. – 32с.

11. Приказ Минфина России от 28 декабря 2001 г. № 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" –редакция 24.10.2016г.– М.: ИНФРА-М, 2016. – 90с.

12. Классификация основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 1 января 2002 г. № 1 с изменениями от 27.12.2019 г.) – М.: ГроссМедиа, 2019. – 240 с.

13. Методические указания по бухгалтерскому учету основных средств (утверждены приказом Минфина РФ от 13 октября 2003 г. № 91н) ,редакция от 23.01.2020 – М.: ГроссМедиа, 2020. – 240 с.

14. Постановление Госкомстата РФ от 21.01.2003 года № 7 "Об утверждении унифицированных форм по учету основных средств" // Практическая бухгалтерия. 2020. - № 12 – С. 7-15.

15. Антипкин С. Основные средства как вклад в уставный капитал организации // Финансовая газета. – 2020. - № 10. С. 7.

16. Асеева Л. Амортизация основных средств // Финансовая газета. – 2020. - № 19. С. 22-26.

17. Богатая И.Н. Аудит для студентов вузов. – Ростов н /Д: "Феникс", 2020. – 256 с.

18. Бакушин А. Учет основных средств в программе "1С:Бухгалтерия 8.0" // Финансовая газета. - 2020. - № 11. С. 7-14.

19. Балашова А. Амортизация после модернизации // Практическая бухгал-терия – 2020. - № 6. с. 31-35.

20. Башинская Ю. Аудит амортизации // Финансовая газета. - 2020. - № 14. С. 5-11.

21. Беляева Н.А. Амортизация основных средств в налоговом учете: определение первоначальной стоимости и срок полезного использования // Налоговый учет для бухгалтера. – 2020 - № 5. С. 12-16.

22. Борисов Д. Оптимизация налогов через амортизационную премию // Консультант. 2020. - № 1. С. 22-27

23. Васильев Д.А. Проблемы списания основного средства, если срок службы не истек // Главбух. – 2020. - № 6. С. 28-32.

24. Волошин Д.А. Амортизационная премия – либо все, либо ничего // Главбух. – 2020. - № 7. С. 22-26.

ПРИЛОЖЕНИЯ

- Собственная торговая марка как инструмент коммерческой деятельности(Сущность и особенность собственной торговой марки как инструмента коммерческой деятельности)

- Стратегии конкурентных действий в деятельности фирмы

- Технические и экономические особенности функционирования предприятий строительной отрасли

- Анализ деятельности спортивной организации на примере футбольного клуба «Локомотив»

- Классификация затрат организации (Понятие затрат, их классификация.)

- Реализация собственного стартапа в области инновационного предпринимательства

- Понятие товарных потерь и факторы, влияющие на их величину

- Формирование денежных потоков от инвестиционной деятельности (Общие положения об инвестиционной деятельности)

- Теории происхождения государства (Основные причины многообразия теорий происхождения государств)

- Государственное социальное страхование (История развития государственного социального страхования в российской федерации)

- Автоматизация учета расхода материалов на производство

- Программа пенсионной реформы и пути ее реализации (Основные цели и задачи пенсионной реформы в Российской Федерации)