Формирование денежных потоков от инвестиционной деятельности (Общие положения об инвестиционной деятельности)

Содержание:

Введение

«Инвестирование должно напоминать наблюдение за тем, как сохнет краска или как растет трава. Если вам нужен азарт, то возьмите 800 долларов и поезжайте в Лас-Вегас».

Пол Самуэльсон

В 2019 году Владимир Владимирович Путин в своем послании Федеральному Собранию Российской Федерации традиционно уделил отдельное внимание и вопросу инвестирования, развитие которого является одним из важнейших направлений для государства: «Для того чтобы выйти на высокие темпы роста, также нужно решить системные проблемы в экономике… это улучшение делового климата и качества национальной юрисдикции, чтобы никто не убегал в другие юрисдикции за границу, чтобы у нас всё было надёжно и работало как часы. Рост объёма инвестиций уже в 2020 году должен увеличиться на 6–7 процентов. Достижение такого уровня станет одним из ключевых критериев оценки работы Правительства»[1].

Таким образом сфера инвестирования является одной из наиболее востребованных и стратегически необходимых для нашего государства. Именно поэтому необходимо детально изучить данный вопрос, а также разобраться в механизме формирования денежных потоков предприятия от инвестиционной деятельности для ее эффективного и прибыльного развития и реализации. Это и доказывает актуальность избранной мною темы.

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением либо продажей долгосрочных активов предприятия, а также с доходами от сделанных ранее инвестиций.

Следует отметить, что, поскольку при успешном течении бизнеса предприятие стремится к расширению и модернизации производственных мощностей, то ведение инвестиционной деятельности может привести (и, как правило, приводит) к временному оттоку денежных средств предприятия.

Основной приходный денежный поток по данному виду деятельности — это поступление денежных средств от реализации основных средств и нематериальных активов. Хотя в большинстве случаев такие операции осуществляются не очень часто, поступление по ним денежных средств бывает довольно значительным.

Следующий по важности и масштабности приходный денежный поток — это дивиденды, проценты и прочие доходы от долгосрочных финансовых вложений предприятия. Отметим, что подобные доходы обычно относятся к внереализационным доходам предприятия.

Возврат финансовых вложений также является приходным денежным потоком по инвестиционному виду деятельности. Здесь имеется в виду возврат основных сумм (не дивидендов, процентов и т.д.) финансовых вложений предприятия. Например, если предприятие разместило денежные средства на депозитном счете в банке, то проценты по этому вкладу относятся к приходному денежному потоку, о котором шла речь в предыдущем абзаце (т.е. к внереализационным доходам предприятия).

А возврат суммы вклада по истечении срока действия депозитного договора — это уже денежный поток, относящийся к возврату финансовых вложений.

Отдельного внимания заслуживает вопрос о расходных денежных потоках, относящихся к инвестиционному виду деятельности предприятия, что и является темой моей работы.

В первую очередь здесь следует отметить такое направление расходования денежных средств, как приобретение основных средств и нематериальных активов. Для производственного предприятия наличие основных средств является обязательным условием для осуществления своей деятельности: ведь основные средства — это оборудование, здания и сооружения, устройства и механизмы, транспортные средства, станки, а также — оргтехника, и т.д. Что касается нематериальных активов, то для осуществления одних видов деятельности необходимо наличие специальных разрешений (лицензий), для других — наличие авторских прав, для третьих — наличие прав на пользование земельными ресурсами, и т.д., и все это, как известно, относится к нематериальным активам, которые приобретаются за деньги.

Мощным расходным денежным потоком предприятия являются капитальные вложения. Капитальные вложения представляют собой совокупность затрат на воспроизводство основных фондов предприятия, на их модернизацию, реконструкцию, техническое перевооружение, на приобретение оборудования и транспортных средств, и др. Состав и структура капитальных вложений во многом зависит от специфики конкретного предприятия.

Если предприятие работает успешно, получает неплохую прибыль и имеет в своем распоряжении свободные денежные средства, то их можно инвестировать в финансовые вложения. Это является еще одним расходным денежным потоком по инвестиционной деятельности предприятия.

К финансовым вложениям относятся инвестиции предприятия в акции, облигации и иные ценные бумаги, а также уставные капиталы других предприятий (это позволяет предприятию стать полным либо частичным собственником другого субъекта хозяйствования). Кроме этого, финансовыми вложениями являются займы, предоставленные другим предприятиям.

Данная работа состоит из нескольких смысловых частей. Первая часть посвящена общим положениям об инвестиционной деятельности, о ее правовом регулировании, этапах и непосредственно инвестиционному проекту. Вторая часть содержит в себе общую информацию о понятии и сущности денежных потоков, об их классификации и механизме формирования в процессе инвестиционной деятельности, о прогнозе потока. Заключительная часть затрагивает частный вопрос в рассматриваемой сфере и раскрывает денежные потоки в инвестиционной деятельности кризисного предприятия.

Цель данной курсовой работы заключается в рассмотрении экономической и правовой природы инвестиционной деятельности и денежных потоков, в анализе механизма формирования денежных потоков в рамках инвестиционной деятельности предприятия а также в изучении данного вопроса в условиях деятельности кризисного предприятия.

В данной курсовой работе необходимо решить такие задачи как: определить понятие инвестиционной деятельности, ее роль и этапы, выявить основные части инвестиционного проекта, проанализировать механизм формирования и существования денежных потоков от инвестиционной деятельности предприятия, а также рассмотреть данный аспект на примере деятельности определённого предприятия – находящегося в состоянии кризиса.

Глава 1. Общие положения об инвестиционной деятельности

1.1 Понятие и сущность инвестиционной деятельности

Согласно Федеральному закону от 25.02.1999 N 39-ФЗ (ред. от 02.08.2019) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" под инвестиционной деятельностью понимается «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» (статья 2)[2].

В зависимости от определенных критериев различаются виды инвестиционной деятельности:

а) по субъектам, выступающим в качестве инвесторов, выделяется инвестиционная деятельность государства, муниципальных образований, физических и юридических лиц;

б) в свою очередь, в зависимости от характера этой деятельности она может осуществляться на профессиональной основе институциональными инвесторами (например, инвестиционными фондами) и может носить разовый характер (например, приобретение акций физическим лицом, не занимающимся предпринимательской деятельностью);

в) в зависимости от объекта инвестиционной деятельности она может быть финансовой (вложение в ценные бумаги), производственной (вложение инвестиций в основные средства), инновационной (вложения в научно-технические результаты)

Особо следует остановиться на видах инвестиционной деятельности в зависимости от связи инвестиционной и предпринимательской деятельности.

И инвестиционная и предпринимательская деятельность:

а) могут осуществляться одним лицом, и инвестиционная является важнейшей стороной в деятельности предпринимателя;

б) инвестиционная и предпринимательская деятельность могут осуществляться разными лицами, в таком случае инвестиционная предшествует предпринимательской деятельности, а предпринимательская является продолжением инвестиционной деятельности;

в) в установленных случаях инвестиционная деятельность может быть предметом деятельности коммерческой организации – юридического лица, в таком случае инвестиционная деятельность является деятельностью предпринимательской (деятельность инвестиционных фондов).

1.2 Этапы инвестиционной деятельности

Как и всякая деятельность, инвестиционная характеризуется тем, что имеет начало, осуществляется в течение определенного отрезка времени. Но в отличие от других видов деятельности она отличается тем, что между участниками инвестиционного процесса возникают долгосрочные, длящиеся и даже бессрочные правоотношения. Например, между инвесторами, создавшими хозяйственное общество, и этим юридическим лицом существуют бессрочные отношения. Они сохраняются, пока не будет ликвидировано юридическое лицо.

Инвестиционная деятельность в своем развитии проходит три этапа. Условно можно выделить организационный, инвестиционный и предпринимательский этапы.

На организационном этапе принимается решение об инвестициях, идет подготовка соответствующих документов, решаются различные процедурные вопросы с органами государственной и муниципальной власти.

Решение об инвестициях находит воплощение в бизнес-плане, инвестиционной программе. В бизнес-плане отражается цель инвестирования, указываются последовательные шаги к достижению этой цели, стоимость проекта, сроки его окупаемости, источники финансирования проекта, приводятся расчеты экономической эффективности проекта, дается описание практических действий по осуществлению инвестиций.

Инвестиционная программа содержит план финансирования строительства объектов, модернизации производства. В целом описательная и техническая части инвестиционных планов находят отражение в инвестиционном проекте. Инвестиционный проект представляет собой пакет документов, включая обоснование экономической целесообразности, объема и сроков осуществления инвестиций, проектную документацию и бизнес-план.

Инвестиционный проект в указанном составе документов разрабатывается при осуществлении инвестиционной деятельности в форме капитальных вложений. Для инвестиций в ценные бумаги (портфельные инвестиции) проектно-сметная документация не требуется, а содержание инвестиционного проекта обычно сводится к расчетам целесообразности и эффективности инвестиций в крупные пакеты ценных бумаг.

Организационные вопросы инвестиций в уставные капиталы при создании юридических лиц решаются на собрании учредителей, фиксируются в учредительных документах. После государственной регистрации организации в качестве юридического лица решения об инвестициях принимаются его органами управления в пределах их компетенции.

Пожалуй, наиболее сложен организационный этап в сфере капитального строительства. В соответствии с ГрК РФ1 инвестор-застройщик на этом этапе приобретает в собственность или арендует земельный участок для целей строительства, обращается в орган местного самоуправления и получает утвержденный градостроительный план земельного участка и пр.

Инвестиционный этап характеризуется тем, что в этот период практически реализуются инвестиционные проекты, инвестиционные программы:

- заключаются договоры во исполнение инвестиционного проекта (о выполнении работ, оказании услуг, о поставках оборудования и др.);

- создаются объекты инвестиционной деятельности в результате строительства, модернизируется производство, создаются новые технологии и другие объекты;

- финансируется создание инвестиционных объектов;

- застройщик получает у органа государственной или муниципальной власти (в зависимости от того, кто выдал разрешение на строительство) разрешение на ввод объекта в эксплуатацию;

- принимаются в эксплуатацию созданные объекты, решаются вопросы государственного учета новых объектов капитального строительства, оформления собственности.

Предпринимательский этап разбивается на два периода: достижение момента окупаемости инвестиционного проекта, как правило, в пределах срока окупаемости, указанного в бизнес- плане и период за пределами этих сроков. Срок окупаемости инвестиционного проекта – срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли вместе с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. На практике наиболее распространены сроки окупаемости от двух до пяти лет. Чем больше сроки окупаемости, тем сложнее получить кредиты под реализацию инвестиционных проектов.

На рассматриваемом этапе осуществляется предпринимательская деятельность на основе использования созданных новых технологий, с использованием современного оборудования, приобретенного на инвестиционном этапе. По достижении момента окупаемости инвестиционного проекта осуществляется процесс накопления прибыли, реинвестирования ее в аналогичные и иные объекты инвестиционной деятельности.

1.3 Инвестиционный проект

Инвестиционный проект представляет собой план вложения средств с целью дальнейшего получения эффекта от его реализации. Для принятия решения о реализации проекта необходимо располагать информацией, обосновывающей возможность и эффективность таких вложений.

С экономической точки зрения инвестиционный проект должен соответствовать следующим требованиям:

- вложенные средства должны быть полностью возмещены в течение прогнозного периода;

- экономический эффект, полученный в результате инвестирования, должен полностью покрывать потери, связанные с отказом от альтернативного использования вложенных средств, а также риск, возникающий в силу неопределенности конечного результата.

Инвестиционный проект включает в себя совокупность экономических показателей:

- доходы от реализации проекта;

- затраты, связанные с получением доходов;

- время получения запланированного эффекта.

Перечисленные параметры инвестиционного проекта служат основой для расчета ключевых показателей, отражающих результат реализации проекта.

Показатели, которые традиционно используются для оценки эффективности инвестиционных затрат проекта:

- сроки окупаемости инвестиций (простой и дисконтированный);

- чистая текущая стоимость (NPV);

- внутренняя норма прибыли (IRR);

- рентабельность инвестиций (PI).

Именно этот набор показателей приводится в резюме бизнес-плана инвестиционного проекта и используется заинтересованными сторонами для оценки коммерческой привлекательности инвестиционной идеи. Для того чтобы обеспечить корректность такой оценки, необходимо понимать экономическую сущность показателей и причины, обусловившие их абсолютные значения.

Глава 2. Формирование денежных потоков от инвестиционной деятельности

2.1 Понятие денежного потока

Несмотря на то, что целью деятельности любой коммерческой компании является получение прибыли, ее значение хоть и отражает общую эффективность бизнеса, но на самом деле не является самым главным показателем, например, для анализа финансовой устойчивости или инвестиционной оценки деятельности организации.

Дело в том, что в расчет прибыли включается ряд статей доходов и расходов, которые не привязаны к реальным движениям денежных средств (переоценки, курсовые разницы, амортизация и т.д.). А любому собственнику, кредитору или инвестору в конечном счете важно получить живой приток денег на свой счет. Реальное понимание о количестве приносимых компанией денег дает размер денежного потока.

Денежный поток – это финансовый показатель, который является основой для принятия решений об инвестировании. Однако прогноз по уровню и темпам роста денежного потока должен рассматриваться как в комплексе с другими финансовыми индикаторами компании (эмитента, если речь идет об оценке инвестиционной привлекательности рыночного актива), так и в сравнении с денежными потоками других компаний этой же отрасли и историческими данными, как минимум, за последние 3 года.

В процессе деятельности предприятия возникает несколько видов денежных потоков:

- Денежный поток от операционной деятельности (CFO),

- Денежный поток от инвестиционной деятельности (CFI),

- Денежный поток от финансовой деятельности (CFF),

- Чистый денежный поток (NCF),

- Свободный денежный поток (FCF).

Инвестиционный денежный поток (англ. Cash Flows From Investing Activities) сокращенно обозначается как CFI и показывает объем денежных средств, которые компания направляет инвестиции в долгосрочные активы или капитальные затраты (англ. Capital Expenditures) за вычетом средств, полученных от продажи старых, а также вложения в финансовые инструменты или другие компании.

К потокам от инвестиционной деятельности относятся:

- приобретение или продажа основных средств (англ. PP&E),

- слияния и поглощения других компаний (M&A),

- продажа отдельных активов и направлений бизнеса (отделение активов),

- приобретение или продажа рыночных активов (акций, облигаций и т.д.).

Этот список может быть дополнен и иными типами операций, связанными с инвестиционной деятельностью. Чтобы понять общий объем чистого денежного потока от инвестиций необходимо посчитать изменение стоимости внеоборотных активов (англ. Non-current Assets) за период. Любое изменение чистой балансовой стоимости основного капитала (кроме тех, что обусловлены амортизацией ОС) будут свидетельствовать о наличии операций, которые должны быть учтены в расчете CFI.

Рассчитывается CFI следующим образом:

CFI = Денежные поступления от продажи ОС и рыночных активов – Капитальные затраты – Расходы на приобретение финансовых активов

В расчет CFI не должны включаться:

- Выплата процентов и дивидендов,

- Любые виды привлечения финансирования (долговое, акционерное и т.д.),

- Обесценение основных средств,

- Все прочие доходы и расходы.

На каждом шаге значение денежного потока характеризуется:

- - притоком (in cash flow, CF +), равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

- - оттоком (out cash flow, CF -), равным платежам на этом шаге;

- - сальдо (активным балансом, эффектом), равным разности между притоком и оттоком, и называемым еще чистым потоком денежных средств (net cash flow, NCF).

В денежный поток от инвестиционной деятельности в качестве оттока включаются прежде всего распределенные по шагам расчетного периода затраты по созданию и вводу в эксплуатацию новых основных средств и ликвидации, замещению или возмещению выбывающих существующих основных средств. Сюда же относятся некапитализируемые затраты (например, уплата налога на земельный участок, используемый в ходе строительства; расходы по строительству объектов внешней инфраструктуры и др.). Кроме того, в денежный поток от инвестиционной деятельности включаются изменения оборотного капитала (увеличение рассматривается как отток денежных средств, уменьшение - как приток). В качестве оттока включаются также собственные средства, вложенные на депозит, а также затраты на покупку ценных бумаг других хозяйствующих субъектов, предназначенные для финансирования данного инвестиционного проекта.

В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих активов.

Сведения об инвестиционных затратах должны включать информацию, расклассифицированную по видам затрат.

Оценка затрат на приобретение отдельных видов основных фондов может производиться также на основе результатов оценки соответствующего имущества. Распределение инвестиционных затрат по периоду строительства должно быть увязано с графиком строительства.

В рамках оценки инвестиционных проектов денежный поток рассматривается как сумма всех без исключения поступлений и выплат, которые должны произойти в связи с реализацией инвестиционного проекта.

С целью проведения финансовой оценки инвестиционного проекта принято выделять два вида денежных потоков:

- 1) денежный поток без учета финансирования — прогнозируется на этапе оценки коммерческой эффективности проекта;

- 2) полный денежный поток — оценивается в случае, когда источники и условия финансирования проекта известны.

Оба потока необходимо рассчитывать на весь период эксплуатации проекта.

Денежный поток без учета финансирования можно представить в виде формулы

где СРд — денежный поток без учета финансирования;

CFton — денежный поток от операционной деятельности, т. е. основной деятельности предприятия;

С/Уид — денежный поток от инвестиционной деятельности, т. е. деятельности, связанной с капитальными вложениями, приобретением активов.

Полный денежный поток инвестиционного проекта на каждом шаге расчетного периода будет отличаться от денежного потока без учета финансирования на величину денежного потока от финансовой деятельности. Полный денежный поток можно рассчитать по формуле

или

где CFU — полный денежный поток;

С/>фД — денежный поток от финансовой деятельности, т. е. деятельности, связанной с финансированием инвестиционного проекта.

Денежный поток без учета финансирования, как правило, применяется для расчетов показателей эффективности инвестиционного проекта на 2-м этапе (оценка коммерческой эффективности проекта в целом), а полный денежный поток — для оценки финансовой реализуемости инвестиционного проекта и оценки целесообразности участия в нем (3-й этап).

В инвестиционных расчетах применяется механизм приведения стоимостных величин к одному моменту времени с использованием метода наращивания и дисконтирования по методу сложного процента.

Ставка дисконтирования зависит от целей и этапа оценки инвестиционного проекта. Принято различать бюджетную, коммерческую, социальную ставку дисконтирования, ставку дисконтирования участника проекта.

Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта, она определяется с учетом альтернативной эффективности использования капитала.

В качестве ставки дисконтирования может быть выбран показатель:

1) стоимость привлеченного капитала, рассчитанная по формуле средневзвешенной стоимости капитала;

2) ставка процентов по альтернативному варианту вложения средств с гарантированным получением дохода (например, ставка процентов по валютному банковскому депозиту).

Социальная (общественная) норма дисконта используется при оценке общественно значимых инвестиционных проектов и характеризует минимальные требования к эффективности указанных проектов. Социальная ставка устанавливается органами государственной власти.

Ставка дисконта участника проекта выбирается участниками самостоятельно с учетом их ожиданий доходности и субъективного отношения к риску.

Бюджетная норма дисконта отражает альтернативную стоимость использования бюджетных средств и устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность инвестиционного проекта.

Ставка дисконта может иметь поправку на риск, размер которой зависит от вида инвестиционного проекта и рекомендуется постановлением Правительства РФ от 22 ноября 1997 г. № 1470 в следующем размере:

• развитие производства на базе освоенной техники — 3—5 %;

• увеличение объема продаж продукции — 8—10 %;

• производство нового продукта — 13—15 %;

• вложения в исследования и инновации — 18—20 %.

-

- Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств"[3]

Информация о движении денежных средств предприятия полезна с той точки зрения, что она дает пользователям финансовой отчетности основу для оценки способности предприятия генерировать денежные средства и эквиваленты денежных средств, а также потребности предприятия в использовании этих потоков денежных средств. Экономические решения, принимаемые пользователями, требуют оценки способности предприятия генерировать денежные средства и эквиваленты денежных средств, а также сроков и вероятности их получения.

Цель настоящего стандарта заключается в том, чтобы потребовать предоставления информации об исторических изменениях в денежных средствах и эквивалентах денежных средств предприятия в форме отчета о движении денежных средств, в котором производится классификация движения денежных средств от операционной, инвестиционной и финансовой деятельности за период.

Пункт 16 посвящен инвестиционной деятельности.

Отдельное раскрытие информации о денежных потоках от инвестиционной деятельности имеет важное значение, поскольку денежные потоки показывают, в каком объеме были понесены затраты на приобретение ресурсов с целью получения будущих доходов и денежных потоков. Только те затраты, которые влекут за собой признание актива в отчете о финансовом положении, могут классифицироваться как инвестиционная деятельность. Примерами денежных потоков от инвестиционной деятельности являются:

(a) денежные выплаты для приобретения основных средств, нематериальных активов и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на разработки и самостоятельно произведенными основными средствами;

(b) денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

(c) денежные выплаты для приобретения долевых или долговых инструментов других организаций и долей участия в совместных предприятиях (кроме выплат по инструментам, рассматриваемым как эквиваленты денежных средств или предназначенным для целей дилинга или торговли);

(d) денежные поступления от продажи долевых или долговых инструментов других организаций и долей участия в совместных предприятиях (кроме поступлений по инструментам, рассматриваемым как эквиваленты денежных средств или предназначенным для целей дилинга или торговли);

(e) денежные авансы и займы, предоставленные другим сторонам (кроме авансов и займов, предоставленных финансовыми институтами);

(f) денежные поступления от возврата авансов и займов, предоставленных другим сторонам (кроме авансов и займов финансовых институтов);

(g) денежные выплаты по фьючерсным договорам, форвардным договорам, опционным договорам и своп-договорам, за исключением случаев, когда договоры удерживаются для целей дилинга или торговли или выплаты классифицируются как финансовая деятельность; и

(h) денежные поступления по фьючерсным договорам, форвардным договорам, опционным договорам и своп-договорам, за исключением случаев, когда договоры удерживаются для целей дилинга или торговли или поступления классифицируются как финансовая деятельность.

Когда договор отражается в учете как хеджирование идентифицируемой позиции, денежные потоки по такому договору классифицируются так же, как и денежные потоки хеджируемой позиции.

2.2 Прогноз потока движения денежных средств

Базой для расчета показателей эффективности проекта являются так называемые чистые потоки денежных средств, включающие в себя:

- выручку от реализации (доходы проекта);

- текущие затраты (производственные и эксплуатационные);

- инвестиционные затраты (включая капитальные вложения и прирост потребности в финансировании оборотного капитала);

- налоговые выплаты.

При этом выручка от реализации (доход) рассматривается как приток денежных средств, текущие и инвестиционные затраты, а также налоговые платежи — как оттоки денежных средств. Само название «чистые потоки» говорит о том, что потоки не учитывают схему финансирования проекта — вложение собственных средств и выплату дивидендов, привлечение и возврат кредитных ресурсов.

В разрезе трех основных видов деятельности (операционная, инвестиционная, финансовая) условной компании, реализующей инвестиционный проект, отчет о движении денежных средств имеет следующий вид (табл. 1). В данной таблице в скобках указан знак, с которым элемент участвует в расчетах денежных потоков.

|

Таблица 1. Общий вид прогнозного потока движения денежных средств |

|||

|

№ п/п |

Элемент денежного потока |

Знак денежного потока |

Состав денежного потока |

|

1 |

Выручка от продаж |

(+) |

Поступления от продажи товаров, выполнения работ, оказания услуг (без НДС) |

|

2 |

Себестоимость |

(–) |

Затраты на материалы и комплектующие (без НДС), зарплата и отчисления во внебюджетные фонды, амортизация, лизинговые платежи (без НДС), налоги в составе себестоимости (транспортный, на имущество и т. д.) |

|

3 |

Валовая прибыль |

(+/–) |

Сумма стр. 1, 2 |

|

4 |

Коммерческие расходы |

(–) |

Расходы на транспортировку продукции, рекламу и прочие сбытовые расходы (указываются без НДС) |

|

5 |

Управленческие расходы |

(–) |

Расходы на оплату труда (не вошедшие в раздел «Себестоимость»), расходы на страхование, охрану труда и технику безопасности, юридические и информационные услуги (указываются без НДС) |

|

6 |

Прибыль от продаж |

(+/–) |

Сумма стр. 3–5 |

|

7 |

Доходы от участия в других организациях |

(+) |

Доходы, поступившие в виде дивидендных выплат от организаций, в которых компания участвует в капитале |

|

8 |

Проценты к получению |

(+) |

Поступление процентов от дебиторской задолженности покупателей (заказчиков), по финансовым вложениям, предоставленным займам |

|

9 |

Проценты к уплате |

(–) |

Проценты, уплаченные по полученным кредитам и займам |

|

10 |

Прочие доходы |

(+) |

Прочие доходы, полученные организацией, в том числе положительные курсовые разницы, излишки ТМЦ, выявленные при инвентаризации, и т. д. |

|

11 |

Прочие расходы |

(–) |

Прочие расходы, понесенные организацией, в том числе отрицательные курсовые разницы, расходы на оплату услуг кредитных организаций и т. д. |

|

12 |

Прибыль до налогообложения |

(+/–) |

Сумма стр. 6–11 |

|

13 |

Налог на прибыль |

(–) |

Налог на прибыль, исчисленный в соответствии с Налоговом кодекс РФ |

|

14 |

Чистая прибыль (убыток) |

(+/–) |

Сумма стр. 12, 13 |

|

15 |

Амортизация |

(+) |

Соответствует сумме амортизационных отчислений, учтенных со знаком «–» в строке «Себестоимость» |

|

16 |

Изменение оборотного капитала |

(+/–) |

Отражается увеличение (–) или уменьшение (+) оборотного капитала, используемого организацией в текущей деятельности |

|

17 |

Итого денежный поток от операционной деятельности |

(+/–) |

Сумма стр. 14–16 |

|

18 |

Капитальные затраты |

(–) |

Вложения во внеоборотные активы, в том числе капитальный ремонт и реконструкция объектов основных средств (указываются без НДС) |

|

19 |

Приобретение активов |

(–) |

Приобретение объектов основных средств (без НДС) |

|

20 |

Поступления от продажи активов |

(+) |

Реализация объектов основных средств (без НДС) |

|

21 |

Прочие инвестиции |

(–) |

Прочие инвестиционные затраты и/или поступления (например, приобретение/продажа долей в уставном капитале) |

|

22 |

Итого денежный поток от инвестиционной деятельности |

(+/–) |

Сумма стр. 18–21 |

|

23 |

Размещение (выкуп) собственных акций (долей) |

(+/–) |

Поступления от размещения дополнительной эмиссии акций (долей в уставном капитале) и/или расходы по их выкупу |

|

24 |

Целевые финансовые поступления (выплаты) |

(+/–) |

Целевые поступления, например, в рамках государственной программы |

|

25 |

Размещение (погашение) долговых обязательств |

(+/–) |

Поступления от размещения долговых ценных бумаг (например, облигаций) и/или расходы по их погашению |

|

26 |

Привлечение кредитов и займов |

(+) |

Поступление кредитов от коммерческих банков или займов от третьих лиц |

|

27 |

Погашение кредитов и займов |

(–) |

Погашение кредитов коммерческих банков или займов третьих лиц |

|

28 |

Выплата дивидендов и/или иных платежей по распределению чистой прибыли |

(–) |

Выплата дивидендов (распределение чистой прибыли) в соответствии с решением общего собрания акционеров (учредителей) по итогам завершенного финансового года |

|

29 |

Итого денежный поток от финансовой деятельности |

(+/–) |

Сумма стр. 23–28 |

|

30 |

Суммарный денежный поток за период |

(+/–) |

Сумма стр. 17, 22, 29 |

|

31 |

Денежные средства на начало периода |

(+) |

Остаток денежных средств на конец предыдущего периода |

|

32 |

Денежные средства на конец периода |

(+) |

Сумма стр. 30, 31 |

Примечание: изменение оборотного капитала (инвестиции в оборотный капитал) рассчитывается как разница между сальдо операционных оборотных активов и краткосрочных нефинансовых обязательств на конец и начало периода. Операционные оборотные активы включают в себя дебиторскую задолженность, запасы и другие оборотные активы, связанные с операционной деятельностью (кроме денежных средств). Краткосрочные нефинансовые обязательства включают кредиторскую задолженность перед поставщиками, персоналом, по авансам полученным и иные обязательства, которые не предполагают выплату процентов за пользование заемными средствами.

В таблице 2 представлен прогноз движения денежных средств условного предприятия, реализующего инвестиционный проект (покупку производственного оборудования).

|

Таблица 2. Прогноз движения денежных средств, тыс. руб. |

|||||||

|

Статья |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Итого |

|

Выручка от продаж |

783 564,5 |

838 414,0 |

897 103,0 |

959 900,2 |

1 027 093,2 |

1 098 989,7 |

5 605 064,7 |

|

Себестоимость |

579 837,7 |

620 426,4 |

663 856,2 |

710 326,2 |

760 049,0 |

813 252,4 |

4 147 747,9 |

|

Валовая прибыль |

203 726,8 |

217 987,6 |

233 246,8 |

249 574,0 |

267 044,2 |

285 737,3 |

1 457 316,8 |

|

Коммерческие расходы |

23 506,9 |

25 152,4 |

26 913,1 |

28 797,0 |

30 812,8 |

32 969,7 |

168 151,9 |

|

Управленческие расходы |

39 178,2 |

41 920,7 |

44 855,1 |

47 995,0 |

51 354,7 |

54 949,5 |

280 253,2 |

|

Прибыль от продаж |

141 041,6 |

150 914,5 |

161 478,5 |

172 782,0 |

184 876,8 |

197 818,2 |

1 008 911,6 |

|

Проценты к уплате |

42 000,0 |

37 800,0 |

29 400,0 |

21 000,0 |

12 600,0 |

4200,0 |

147 000,0 |

|

Прочие доходы |

7835,6 |

8384,1 |

8971,0 |

9599,0 |

10 270,9 |

10 989,9 |

56 050,6 |

|

Прочие расходы |

15 671,3 |

16 768,3 |

17 942,1 |

19 198,0 |

20 541,9 |

21 979,8 |

112 101,3 |

|

Прибыль до налогообложения |

91 206,0 |

104 730,4 |

123 107,5 |

142 183,0 |

162 005,8 |

182 628,3 |

805 861,0 |

|

Налог на прибыль |

18 241,2 |

20 946,1 |

24 621,5 |

28 436,6 |

32 401,2 |

36 525,7 |

161 172,2 |

|

Чистая прибыль (убыток) |

72 964,8 |

83 784,3 |

98 486,0 |

113 746,4 |

129 604,7 |

146 102,6 |

644 688,8 |

|

Амортизация |

–31 038,2 |

–31 038,2 |

–31 038,2 |

–31 038,2 |

–31 038,2 |

–31 038,2 |

–186 228,9 |

|

Изменение оборотного капитала |

–27 000,0 |

–21 600,0 |

–16 200,0 |

–10 800,0 |

–5400,0 |

–2700,0 |

–83 700,0 |

|

Итого денежный поток от операционной деятельности |

14 926,6 |

31 146,2 |

51 247,9 |

71 908,3 |

93 166,5 |

112 364,5 |

374 759,9 |

|

Капитальные затраты |

–338 983,1 |

–338 983,1 |

|||||

|

Итого денежный поток от инвестиционной деятельности |

–338 983,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

–338 983,1 |

|

Поступление собственного капитала |

120 000,0 |

120 000,0 |

|||||

|

Привлечение кредитов и займов |

280 000,0 |

280 000,0 |

|||||

|

Погашение кредитов и займов |

56 000,0 |

56 000,0 |

56 000,0 |

56 000,0 |

56 000,0 |

280 000,0 |

|

|

Итого денежный поток от финансовой деятельности |

400 000,0 |

–56 000,0 |

–56 000,0 |

–56 000,0 |

–56 000,0 |

–56 000,0 |

120 000,0 |

|

Суммарный денежный поток за период |

75 943,6 |

–24 853,8 |

–4752,1 |

15 908,3 |

37 166,5 |

56 364,5 |

155 776,8 |

|

Денежный средства на начало периода |

7846,4 |

83 790,0 |

58 936,1 |

54 184,0 |

70 092,3 |

107 258,8 |

|

|

Денежные средства на конец периода |

83 790,0 |

58 936,1 |

54 184,0 |

70 092,3 |

107 258,8 |

163 623,2 |

|

В рамках инвестиционной программы, предполагающей техническое перевооружение предприятия, приобретается оборудование на сумму 400 000 тыс. руб. Эта сумма за вычетом налога на добавленную стоимость (НДС включен в стоимость оборудования, будет зачтен организации) отражена в инвестиционных денежных потоках со знаком минус.

Финансирование инвестиционных затрат планируется осуществлять по следующей схеме:

- собственные источники — 30 % от стоимости инвестиций (120 000 тыс. руб.);

- банковский кредит — 70 % от стоимости инвестиций (280 000 тыс. руб.).

Кредит привлекается на 5 лет, с равномерным графиком погашения (по 56 000 тыс. руб. в год). Привлечение средств (как собственных, так и заемных) отражается в прогнозе со знаком «+», погашение кредита — со знаком «–». Ставка по кредиту — 15 % годовых (выплачиваемые проценты по кредиту отражаются в операционном денежном потоке).

Выручка на 2015 г. (783 564,5 тыс. руб. без НДС) спрогнозирована на основании заключенных контрактов и соглашений о намерениях с покупателями. На последующие прогнозные периоды запланирован рост выручки на уровне 7 % в год. Остальные показатели операционного денежного потока занормированы по отношению к выручке:

- себестоимость — 74 %;

- коммерческие расходы — 3 %;

- управленческие расходы — 5 %;

- прочие доходы — 1 %;

- прочие расходы — 2 %.

Налоговые платежи запланированы в размере 20 % от расчетного значения прибыли до налогообложения.

Амортизационные отчисления учитывают существующую на данный момент амортизацию, а также ее увеличение в связи с приобретением нового оборудования.

Инвестиции в оборотный капитал заложены в прогнозе движения денежных средств со знаком минус, так как планируется увеличение объемов деятельности организации, а значит, потребуется инвестировать денежные средства в оборотный капитал.

В конечном итоге совокупный денежный поток за весь прогнозный период (с 2015 г. по 2020 г.) составит 155 776,8 тыс. руб. В результате остаток денежных средств на счетах предприятия и в его кассе увеличится с 7846,4 тыс. руб. до 163 623,2 тыс. руб.

Для участников проекта (менеджмент, собственник (инвестор), кредитующая организация) показатели эффективности определяются на основании разных составляющих денежных потоков. Например, менеджмент представляет интересы всех источников финансирования, поэтому из денежных потоков для анализа исключаются:

- поступления и выплаты кредитов и займов;

- выплата процентов по кредитам и займам;

- поступления от акционеров;

- выплата дивидендов (при наличии).

Эффективность проекта считается по операционным и инвестиционным денежным потокам.

Глава 3. Оценка денежных потоков от инвестиционной деятельности кризисного предприятия

3.1 Общие положения об инвестиционной деятельности кризисного предприятия

Повышение эффективности инвестиционной деятельности кризисного предприятия является очень важной проблемой. Поэтому ее анализ является необходимым условием финансового оздоровления и развития кризисного предприятия.

Инвестиционная деятельность кризисного предприятия в значительной мере определяет масштабы и темпы его финансового оздоровления и развития. Ее основная цель обеспечение реализации инвестиционного потенциала предприятия на основе использования совокупности различных приемов и методов, позволяющих наиболее эффективно осуществлять его инвестиционную деятельность в целях выхода из финансового кризиса и дальнейшего развития.

Однако многие вопросы теории и практики инвестиционной деятельности кризисного предприятия еще не исследованы в достаточной степени, а отдельные методологические положения инвестиционного анализа не в полной мере соответствуют условиям деятельности кризисного предприятия. Кроме того, не разработаны в достаточной мере некоторые проблемы оценки денежных потоков, связанных с инвестиционной деятельностью кризисного предприятия, анализа этой деятельности, формирования инвестиционной программы финансового оздоровления и развития предприятия и др.

В настоящее время возникла острая теоретическая потребность и практическая необходимость решения указанных проблем с учетом экономических условий российского рынка, так как эффективность инвестиционной деятельности кризисного предприятия в современных условиях становится определяющим фактором его финансового оздоровления и дальнейшего развития.

Инвестиционная программа финансового оздоровления и развития кризисного предприятия имеет определенные особенности в силу несостоятельности инвестора. Ее главная задача – привлечение финансовых ресурсов под разрабатываемые инвестиционные проекты, реализация которых будет способствовать выходу предприятия из финансового кризиса. Инвестиционная активность кризисного предприятия зависит от объема средств, которые оно может привлечь.

3.2 Денежные потоки и их анализ в инвестиционной деятельности кризисного предприятия

Важную роль в процессе разработки инвестиционной программы финансового оздоровления и развития кризисного предприятия занимает анализ будущих денежных потоков, возникающих в результате осуществления капитальных вложений.

Цель анализа программных денежных потоков – определение объема денежных средств по основным направлениям их использования и источникам поступления. Денежные средства поступают из различных источников финансирования: в результате эмиссии акций и облигаций; получения банковских кредитов, займов сторонних организаций и целевого финансирования; использования прибыли, направленной в фонд накопления, амортизации, а также выручки от реализации продукции (работ, услуг).

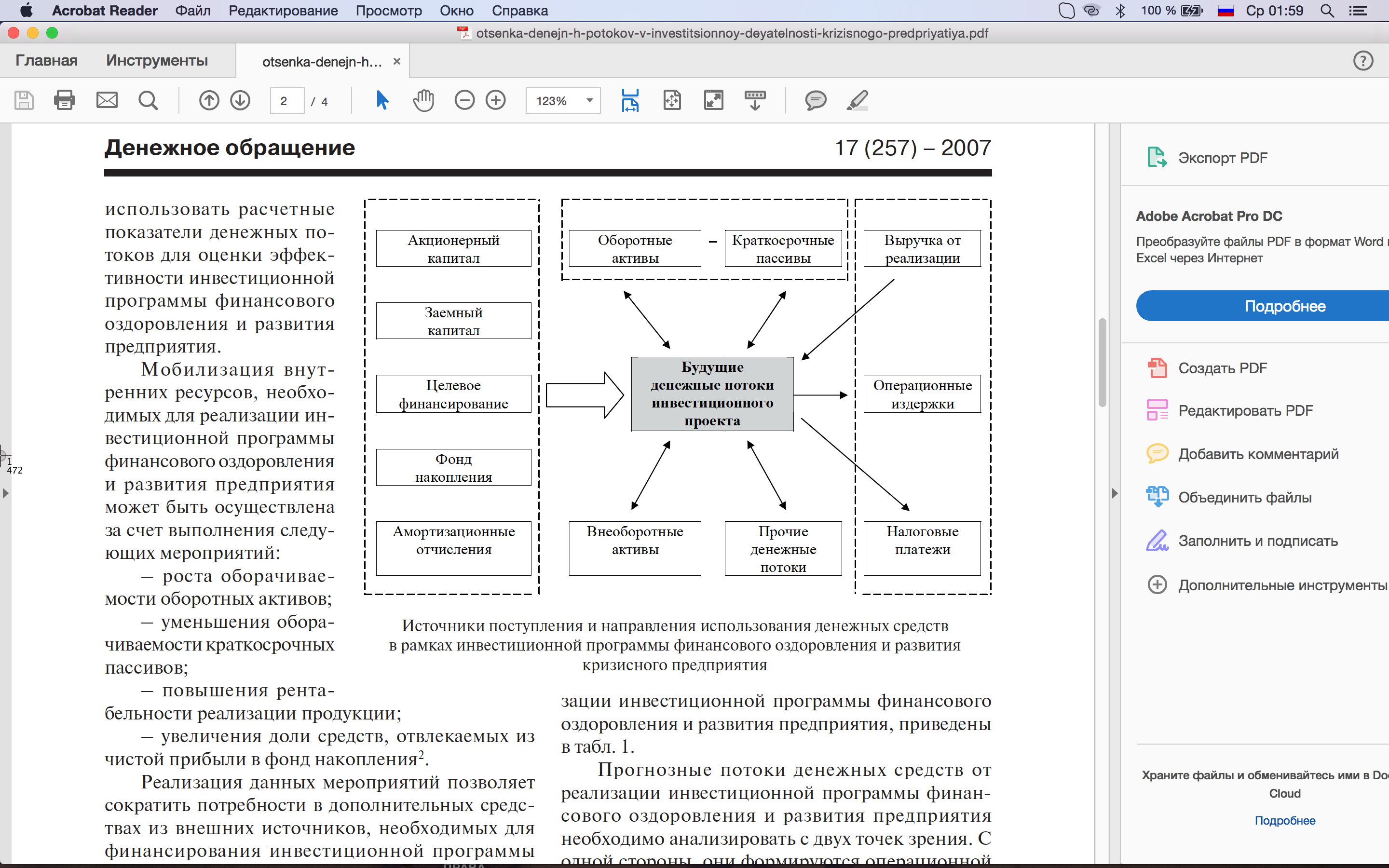

Инвестирование в чистый оборотный капитал, во внеоборотные активы, операционные издержки, налоговые выплаты и прочие затраты (рекламные кампании, переквалификация персонала, штрафы, пени и др.) уменьшает объем средств кризисного предприятия. Использование и поступление де- нежных средств в рамках инвестиционной программы финансового оздоровления и развития предприятия представлены в виде схемы, приведенной на рисунке.

При формировании инвестиционной про- граммы финансового оздоровления и развития предприятия необходимо оценивать денежные потоки по временным периодам, т. е. разработать график реализации программы по срокам и объемам работ с разбивкой по месяцам, кварталам и годам. Также требуется провести анализ риска ожидаемых денежных потоков. Высокая вероятность получения запланированных результатов позволяет использовать расчетные показатели денежных по- токов для оценки эффективности инвестиционной программы финансового оздоровления и развития предприятия.

Мобилизация внутренних ресурсов, необходимых для реализации инвестиционной программы финансового оздоровления и развития предприятия может быть осуществлена за счет выполнения следующих мероприятий:

- роста оборачиваемости оборотных активов;

- уменьшения оборачиваемости краткосрочных пассивов;

- повышения рентабельности реализации продукции;

- увеличения доли средств, отвлекаемых из чистой прибыли в фонд накопления.

Реализация данных мероприятий позволяет сократить потребности в дополнительных средствах из внешних источников, необходимых для финансирования инвестиционной программы финансового оздоровления и развития предприятия.

Прогнозируемый денежный поток инвестиционной программы финансового оздоровления и развития кризисного предприятия может быть определен по формуле:

ДП = ДПОД + ДПИН + ДПФД ,

где ДПОД, ДПИН и ДПФД – объемы денежных средств, полученные в результате проведения операционной, инвестиционной и финансовой деятельности предприятия в ходе реализации инвестиционной программы финансового оздоровления и развития предприятия;

ДП – прогнозируемый денежный поток инвестиционной программы финансового оздоровления и развития предприятия.

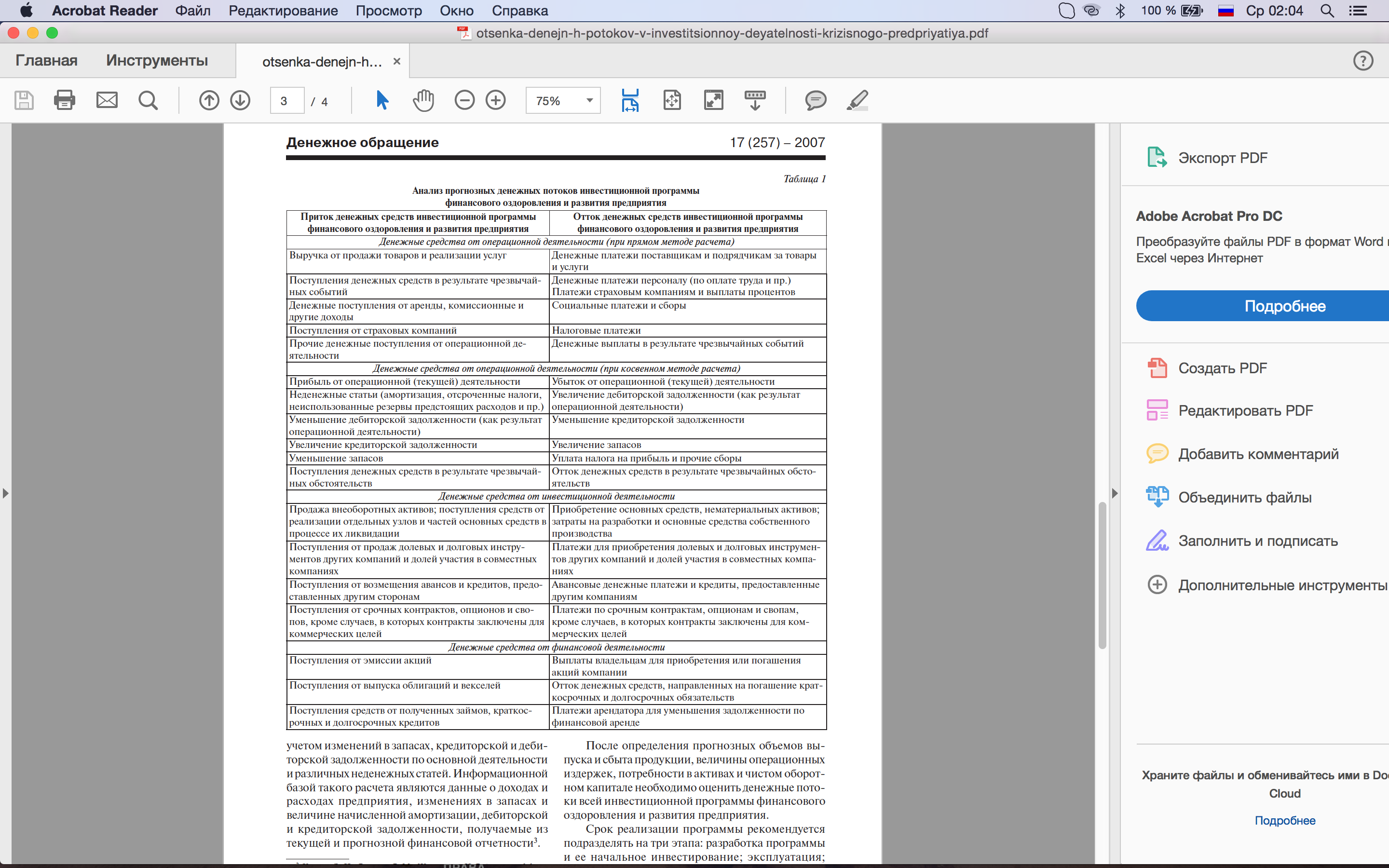

Объем денежного потока складывается из совокупности денежных оттоков и притоков предприятия. Основные статьи, по которым формируется объем денежных средств, необходимых для реализации инвестиционной программы финансового оздоровления и развития предприятия, приведены в табл. 1.

Прогнозные потоки денежных средств от реализации инвестиционной программы финансового оздоровления и развития предприятия необходимо анализировать с двух точек зрения. С одной стороны, они формируются операционной деятельностью предприятия (продажа и покупка внеоборотных активов, операции с финансовыми инструментами и пр.), с другой – они являются комплексным результатом осуществления кроме операционных, еще и финансовых и собственно инвестиционных мероприятий. Поэтому при анализе прогнозного денежного потока инвестиционной программы финансового оздоровления и развития предприятия необходимо оценивать все возможные оттоки и притоки денежных средств по всем видам его деятельности. При этом прямой метод калькуляции операционных денежных по- токов основан на суммировании всех возможных притоков и оттоков денежных средств. Однако объективно и полно учесть все оттоки и притоки денежных средств не всегда возможно (особенно в будущем периоде).

Поэтому при разработке инвестиционной программы финансового оздоровления и развития предприятия предпочтительнее использовать косвенный метод расчета операционных денежных потоков. Он базируется на корректировке чистой прибыли (убытка) от операционной деятельности с учетом изменений в запасах, кредиторской и дебиторской задолженности по основной деятельности и различных неденежных статей. Информационной базой такого расчета являются данные о доходах и расходах предприятия, изменениях в запасах и величине начисленной амортизации, дебиторской и кредиторской задолженности, получаемые из текущей и прогнозной финансовой отчетности.

После определения прогнозных объемов вы- пуска и сбыта продукции, величины операционных издержек, потребности в активах и чистом оборот- ном капитале необходимо оценить денежные потоки всей инвестиционной программы финансового оздоровления и развития предприятия.

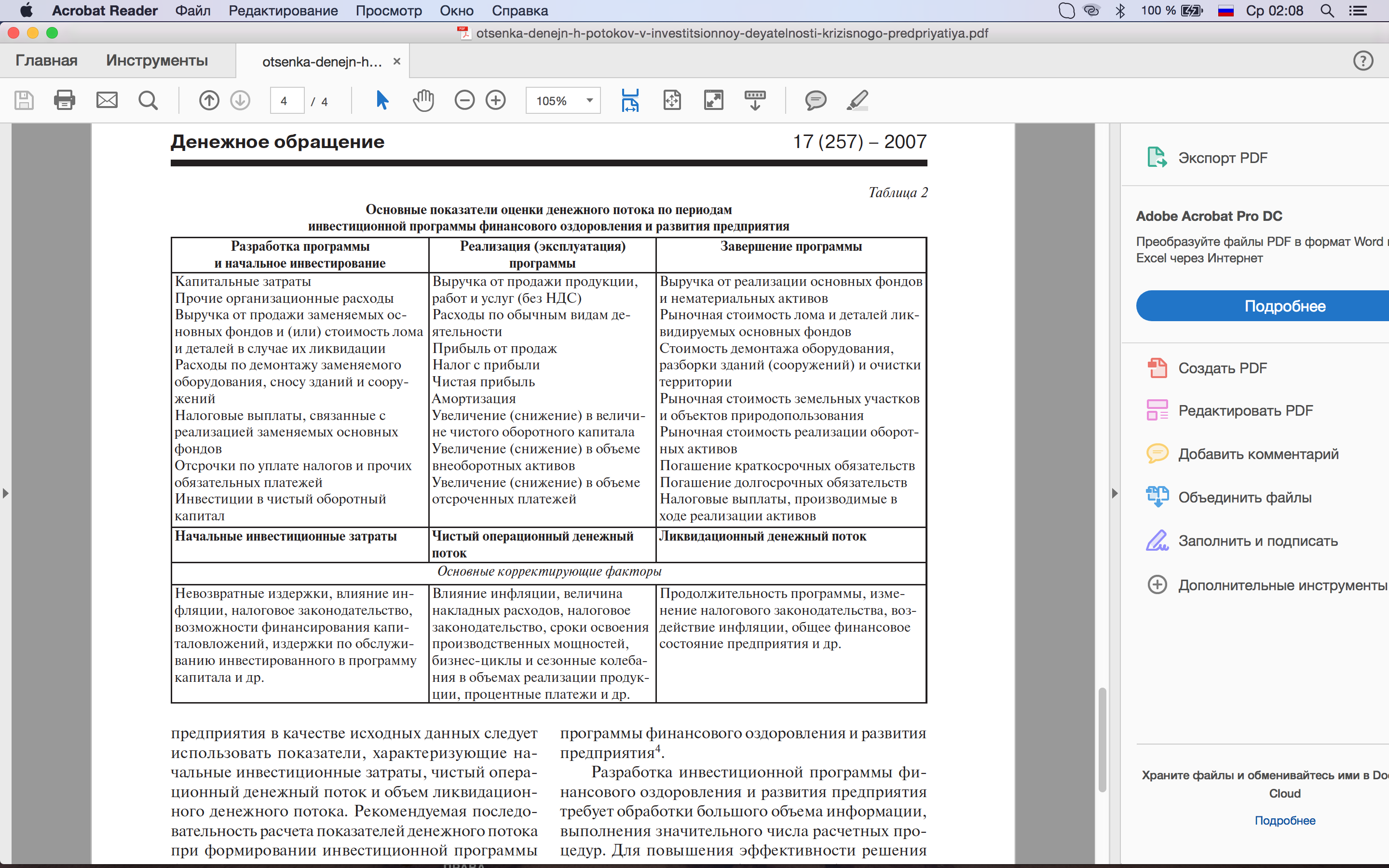

Срок реализации программы рекомендуется подразделять на три этапа: разработка программы и ее начальное инвестирование; эксплуатация; ликвидация капиталовложений.

При разработке инвестиционной программы финансового оздоровления и развития кризисного предприятия в качестве исходных данных следует использовать показатели, характеризующие начальные инвестиционные затраты, чистый операционный денежный поток и объем ликвидационного денежного потока. Рекомендуемая последовательность расчета показателей денежного потока при формировании инвестиционной программы финансового оздоровления и развития кризисного предприятия приведена в табл. 2.

Периоды реализации инвестиционной программы финансового оздоровления и развития предприятия имеют свои особенности. Однако в каждом периоде не должно возникать отрицательного остатка денежных средств, рассчитанного нарастающим итогом с учетом денежных средств прошлых периодов, так как это свидетельствует о финансовой не реализуемости инвестиционной программы финансового оздоровления и развития предприятия.

Разработка инвестиционной программы финансового оздоровления и развития предприятия требует обработки большого объема информации, выполнения значительного числа расчетных процедур. Для повышения эффективности решения данной задачи целесообразно разрабатывать инвестиционные программы с применением ПЭВМ и соответствующего программного обеспечения.

Перечисленные особенности проведения оценки инвестиционных проектов и программ в условиях переходной российской экономики еще не полностью проработаны теоретически. Необходимая для ее проведения информация представлена в методиках и методических рекомендациях по оценке инвестиционных проектов.

Заключение

Исследование проблем инвестиционной деятельности всегда находилось в центре внимания экономической науки. Это обусловлено тем, что, определяя процесс экономического роста в целом, инвестиции влияют на все отрасли хозяйственной деятельности. Именно поэтому проблема инвестиций и их влияние на экономический рост является актуальной во всем мире, в том числе и в России.

Только благодаря активизации инвестиционных процессов возможно достичь опережающей динамики роста отраслей с высокой долей добавленной стоимости, в полной мере обеспечить конкурентоспособность России в мировом сообществе, ее равноправную интеграцию в мировую экономику.

Так, богатство каждой страны заключается в насыщенности ее инвестициями, элементами и компонентами, их определяющими и образующими. В связи с этим само наличие инвестиций, их объем, видовой состав, разделение их по отраслям экономики представляет интерес для государства и является стратегической основой развития всей экономики в целом.

В нашем государстве инвестиционная деятельность регулируется специальным законодательством. Следует здесь отметить Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 02.08.2019) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" и Федеральный закон "Об иностранных инвестициях в Российской Федерации" от 09.07.1999 N 160-ФЗ. В то же время существует и международное регулирование, признаваемое Российской Федерацией - Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств" (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016). В первом из перечисленных законом содержится подробная регламентация инвестиционной деятельности.

Инвестиционная деятельность любого предприятия неразрывно связана с циркуляцией денежных потоков, формирование которых представляет объект исследования.

Одной из наиболее важных задач финансового управления инвестиционным проектом на стадии его подготовки является определение суммы чистого денежного потока. В современной практике сумма чистого денежного потока признана наиболее полным оценочным показателем эффекта, достигаемого в процессе реализации конкретного инвестиционного проекта. На использовании этого показателя построена вся методологическая база расчета эффективности отдельных инвестиционных проектов и программ.

Инвестиционная деятельность создает необходимые условия для реализации идеи проекта на долгосрочную перспективу, свя-заную с долгосрочным вложением ресурсов, обеспечивающих процесс производства товаров и услуг в рамках реализуемого проекта. Денежные потоки по инвестиционной деятельности представляют собой главным образом затраты (оттоки денег), в которых можно выделить:

- расходы прединвестиционного периода;

- первоначальные инвестиции;

- текущие инвестиции;

- затраты (поступления) ликвидационного периода.

К расходам предынвестиционного периода (предпроизводственным расходам) относят:

- расходы на регистрацию фирмы;

- расходы на проведение подготовительных исследований, консультационные услуги, разработку проектных документов;

- расходы на подбор персонала;

- расходы на маркетинговые исследования.

Большинство расходов прединвестиционного периода не являются капиталовложениями и в бухгалтерском учете их не ставят на баланс, а учитывают как текущие расходы или расходы будущих периодов.

Первоначальные инвестиции, как правило, составляют большую часть полных инвестиционных затрат, к ним относят:

- капиталовложения в создание основных средств, осуществляемые на инвестиционной фазе проекта;

- затраты на создание оборотного капитала, необходимого в начале эксплуатационной фазы проекта.

Первоначальные инвестиции, как правило, являются наиболее капиталоемкими и требуют детального описания. В частности, необходимо составить подробную смету расходов и провести расчет потребности в оборотном капитале. При этом нужно тщательно проанализировать планируемые затраты и убедиться в том, что смета расходов содержит все затраты на основные средства, необходимые проекту, включая затраты на нематериальные активы.

Особое внимание следует уделить расчету издержек на создание необходимого оборотного капитала, который включает: создание производственных запасов, предоплату сырья, материалов и комплектующих, которые должны быть поставлены в начале операционной деятельности.

Эксплуатационная фаза реализации проекта не исключает дополнительных инвестиций в создание или прирост основных средств, а также инвестиций в увеличение оборотного капитала.

Эти затраты составляют текущие инвестиции. Заметим сразу, что на этом этапе инвестиционная деятельность не всегда связана с затратами, но может также генерировать и поступления в проект (денежные притоки) за счет с уменьшения объема оборотного капитала. Потребность в оборотном капитале не одинакова на разных этапах эксплуатационной фазы. Она определяется производственной деятельностью предприятия и зависит от объемов текущих затрат и величины валовой выручки. Изменение величины оборотного капитала может быть обусловлено, например, сезонностью бизнеса, приводящей в определенные периоды года к его сокращению и, как следствие, появлению денежных притоков. Проект может также иметь дополнительные денежные поступления в результате продажи части основных средств, в которых уже не будет потребности в последующие периоды эксплуатационной фазы.

На этапе ликвидационной фазы инвестиционная деятельность может как создавать приток денег в проект, так и требовать дополнительных инвестиций. Ликвидационные затраты, как правило, связаны с необходимостью ликвидации последствий производственной деятельности: демонтаж и утилизация оборудования, разборка зданий и сооружений, затраты на восстановление экологии в регионе (например, рекультивация земельных участков), выплата уволенным сотрудникам выходного пособия или их трудоустройство. Ликвидационные доходы возникают при продаже имущества ликвидируемого предприятия. Таким образом, разность ликвидационных доходов и ликвидационных расходов — ликвидационное сальдо — представляет собой денежный приток или денежный отток.

Операционная деятельность обеспечивает реализацию инвестиционного замысла. В процессе операционной деятельности генерируются денежные поступления в виде выручки от реализации продукции и услуг. Таким образом, операционная деятельность обеспечивает отдачу от вложенных в проект инвестиций.

Для оценки коммерческой эффективности проекта необходимо сформировать прогнозные денежные потоки (поступления) от реализации продукции. С этой целью приводится подробная спецификация реализуемых товаров и услуг, определяются прогнозные цены и объемы реализации продукции. При расчете прогнозных цен рассчитываются суммы акцизных и таможенных сборов, налогов с оборота или налога на добавленную стоимость, сюда же включают расчеты сбытовых накладных расходов (коммерческие расходы).

Формирование прогнозных доходов от реализации проекта зачастую является очень непростой задачей. Дело в том, что во многих случаях эффект от реализации проекта не выражается в натуральных объемах производимых товаров и услуг. В проектах, направленных на снижение издержек уже существующего предприятия, объемы производства могут оставаться на прежнем уровне. В этих случаях поступлениями от операционной деятельности является экономия, которая выражается в снижении текущих затрат по сравнению с исходным состоянием производства. Эффектом реализации проекта по повышению качества продукции может являться увеличение объемов продаж и повышение цен на продукцию. В этом случае поступлениями от операционной деятельности являются только те дополнительные доходы, которые получены благодаря осуществлению инвестиционного проекта. В указанных случаях одним из возможных способов расчета прогнозных поступлений может быть определение разности в доходах (или издержках) производства в ситуациях «без проекта» и «с проектом».

Таким образом, вопрос формирования денежных потоков в рамках инвестиционной деятельности предприятия является актуальным и востребованным в современном обществе, ввиду чего нуждается в детальном изучении, особенно среди субъектов профессиональной деятельности в рассматриваемой области. Именно такой подход будет способствовать эффективному и успешному развитию бизнеса и других видов деятельности.

Список использованной литературы

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 02.08.2019) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"

- Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств" (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016)

- Предпринимательское право : / отв. ред. И. В. Ершова, Г. Д. Отнюкова. : учебник для бакалавров – М. : Проспект, 2014. – 624 с

- http://www.kremlin.ru/events/president/news/59863

- https://vashkaznachei.ru/raschet-denezhnogo-potoka-chast-1-operacionnyj-investicionnyj-i-finansovyj/

- https://cyberleninka.ru/article/n/otsenka-denezhnyh-potokov-v-investitsionnoy-deyatelnosti-krizisnogo-predpriyatiya

- https://studref.com/369359/menedzhment/denezhnye_potoki_investitsionnogo_proekta#282

- https://moluch.ru/archive/240/55443/

- https://cyberleninka.ru/article/n/analiz-investitsionnoy-deyatelnosti-rossiyskoy-federatsii-sovremennoe-sostoyanie-i-perspektivy-razvitiya/viewer

- https://studopedia.ru/4_150788_mezhdunarodniy-kredit.html

- https://www.profiz.ru/peo/11_2014/analiz_investprozes/

- https://sinref.ru/000_uchebniki/00800economica/003_lekcii_finansi_01_raznoe_/542.htm

- https://vuzlit.ru/1070105/denezhnye_potoki_investitsionnogo_proekta

-

http://www.kremlin.ru/events/president/news/59863 ↑

-

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 02.08.2019) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" ↑

-

Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств" (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) ↑

- Теории происхождения государства (Основные причины многообразия теорий происхождения государств)

- Государственное социальное страхование (История развития государственного социального страхования в российской федерации)

- Автоматизация учета расхода материалов на производство

- Программа пенсионной реформы и пути ее реализации (Основные цели и задачи пенсионной реформы в Российской Федерации)

- Учет амортизации основных средств (Теоретические аспекты учета амортизации основных средств и способов ее начисления)

- Собственная торговая марка как инструмент коммерческой деятельности(Сущность и особенность собственной торговой марки как инструмента коммерческой деятельности)

- Кадровое планирование и его значение (Теоретические аспекты кадрового планирования на предприятии)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Теоретические основы организации коммерческой деятельности в розничной торговле)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Эл Эм Си»)

- Сущность оптовых ярмарок, их функции и роль в системе товароснабжения

- Понятие и виды трудового стажа (Понятие страхового стажа юридическое значение)

- Понятие товарных потерь и факторы, влияющие на их величину