Учет амортизации основных средств

Содержание:

ВВЕДЕНИЕ

В современных условиях ускоряющегося развития технического прогресса происходит постоянное совершенствование различных механизмов и техники, создаются новые – более производительные машины и иные основные средства, которые приходят на смену старым.

Основные средства выступают преобладающей частью всех средств строительной отрасли, так как, определяют производственную мощность, техническую оснащенность предприятия и непосредственно связаны с производительностью труда, автоматизацией производства, себестоимостью строительной продукции, и как следствие, прибылью и уровнем рентабельности предприятия.

Значит, срок полезного использования основных средств, в ходе производственного процесса, приобретает все большее значение, как с точки финансовых вложение на создание основных средств, так и с точки зрения высокоэффективного использования таких вложений, который выражается в амортизационных отчислениях на восстановление первоначальной стоимости основного средства.

Следовательно, достоверный бухгалтерский учет амортизационных отчислений, производимых для восстановления первоначальной стоимости основных средств, выступает основным источником финансирования для приобретения новых, высокотехнологичных основных средств. Аудит амортизационных отчислений, в свою очередь, позволит выявить достоверность отражаемой в бухгалтерском учете информации и своевременно устранить ошибки, найденные, в ходе проведения аудита. Все это позволит сохранить конкурентные преимущества строительного предприятия долгое время на рынке строительной продукции и планомерно повышать его прибыль и рентабельность.

Таким образом, проблема правильности организации бухгалтерского учета амортизации основных средств и аудит результатов её начисления позволят добиться высоких результатов хозяйственной деятельности строительного предприятия.

Выбор объекта исследования неслучаен, так как система бухгалтерского учета и аудита амортизации основных средств организации Общества с ограниченной ответственностью «Ювелир-Дон», которая выступает объектом исследования в выпускной квалификационной работы, обладает недочетами и техническими ошибками, которые требуют немедленного исправления, а бухгалтерский учет амортизации – совершенствования и дальнейшего внедрения во избежание ошибок в отчетности, соответственно, штрафных санкций, пени и взысканий со стороны проверяющих органов.

Предметом исследования выступает система начисления амортизации основных средств в ООО «Ювелир-Дон».

Объектом исследования является ООО «Ювелир-Дон».

Целью курсовой работы является исследование системы бухгалтерского учета амортизации основных средств, на примере: ООО «Ювелир-Дон» и разработка предложений по улучшению бухгалтерского учета.

Достижение поставленной цели подразумевает ряд задач, планомерное решение которых поможет в детальном изучении и раскрытии темы курсовой работы:

– изучить теоретические аспекты учета основных средств и их амортизации;

– раскрыть терминологию, виды, оценку и способы амортизации основных средств;

– проанализировать бухгалтерский и налоговый учет амортизации основных средств;

– разработать рекомендации по учету основных средств в ООО «Ювелир-Дон».

В процессе исследования проводились мероприятия с применением методов научного анализа и синтеза, индукции, дедукции, классификации, наблюдения, сравнения.

Информационной базой исследования являются данные бухгалтерской и статистической отчетности ООО «Ювелир-Дон». Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов: В.В. Ковалева, Д.С. Молякова, Р.С. Сайфулина, Г.Б. Поляка, Е.С. Стояновой, М.И. Ливина, Дж.К.Ван Хорна и другие. Теоретические и практические разработки вышеуказанных авторов относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления основными средствами в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение зарубежных методик в российских условиях.

Структура работы. Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие и виды основных средств

Хозяйственная, производственная деятельность предприятия обеспечивается не только финансами, трудовыми ресурсами и материальной базой. Значимое место отводится применению основных средств. К ним относят средства труда, а также материальные условия, за счет которых и осуществляется производство. Отличительная характеристика таких средств труда выступает их многократное употребление в производстве, при сохранении первоначальной формы на протяжении продолжительного периода. Такие средства труда являются активами предприятия.

Срок, в течение которого объект будет использоваться и приносить выгоды (доход) организации, называется сроком полезного использования.

В бухгалтерском учете основных средств единицей учета называют инвентарный объект. Сущность его заключается в том, что он включает в себя все приспособления и принадлежности или отдельный конструктивно обособленный предмет, который предназначен для выполнения отдельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы [14].

Если инвентарный объект состоит из нескольких частей, то каждая часть учитывается как отдельный объект по сроку полезного использования [24].

Классификация основных средств на предприятии осуществляется согласно Классификатору основных средств, включаемых в амортизационные группы, который утвержден Постановлением Госстандарта РФ от 01 января 2002 года №1 (в редакции изменений от 27.12.2019г.).

Таблица 1.1

Классификация основных средств предприятия

|

Классификационные признаки |

Виды основных средств |

|

Функциональное назначение |

– здания; – сооружения; – оборудование; – передаточные устройства; – транспортные средства; – земельные фонды, и др. |

|

Вещные права на основные средства |

– основные средства, принадлежащие на основании права собственности; –основные средства, принадлежащие предприятию на праве хозяйственного ведения или оперативного управления; – основные средства, полученные организацией в доверительное управление; – основные средства, находящиеся в аренде или лизинге; – основные средства, находящиеся в безвозмездном бессрочном пользовании. |

|

Отношение к производственному процессу |

– производственные; – непроизводственные |

|

Отраслевой признак |

– основные средства энергетики; – основные средства машиностроения; – основные средства сельского хозяйства и т.п.; – основные средства межотраслевого назначения. |

|

Фактическое использование |

– основные средства, находящиеся в эксплуатации; – основные средства, находящиеся в запасе (консервации). |

|

Соответствие требованиям безопасности и экологическим стандартам |

– основные средства, полностью соответствующие экологическим стандартам и нормам техники безопасности; – основные средства, имеющие определенные отклонения от стандартов обеспечения безопасности и экологической надежности. |

|

Легальность использования |

– легально используемые предприятием основные средства; – нелегально используемые предприятием основные средства |

Классификация основных средств предприятия, в зависимости от их функции в Российской Федерации устанавливается законом, в рамках Положения по бухгалтерскому учету 6/01 «Учет основных средств». Так, с точки зрения унификации финансового и управленческого учета отдельных активов целесообразна стандартизация процессов их производства, продажи и эксплуатации [23].

С точки зрения особенностей эксплуатации и эффективности основных средств является их классификация в зависимости от характера вещных прав, которые в отношении объекта основных средств обладает компания.

Законодательные изменения не влияют на существующие принципы классификации. Измененные и планируемые отличия в налоговой и бухгалтерской отчетности в видах амортизации и порядок их учета.

1.2 Способы амортизации основных средств

Стоимость объекта основных средств погашается посредством начисления амортизации [29].

Амортизацией называют процесс переноса по частям стоимости основных средств по мере их физического или морального износа на себестоимость производимой продукции (товаров, услуг) [20, с. 22].

Порядок начисления амортизации отражен в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, и статье 259 Налогового кодекса Российской Федерации [11].

Следовательно, амортизируемым имуществом называют такое имущество, которое находится у налогоплательщика на праве собственности и используется им для извлечения дохода, его стоимость погашается путем начисления амортизации [25].

Амортизация не начисляется на объекты, законсервированные и не использующиеся в производстве, для управленческих нужд, либо для предоставления организацией за плату во временное владение и пользование, а также, земля и иные объекты природопользования, материально – производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги и другое имущество, не меняющее свои свойства в течение длительного времени [25].

Амортизируемое имущество принимается к учету по первоначальной стоимости и распределяется по амортизационным группам, в соответствии со сроками полезного использования. Налогоплательщик самостоятельно определяет срок полезного использования на дату ввода в эксплуатацию объекта основных средств [29].

Порядок отнесения амортизируемого имущества к амортизационным группам происходит на основании классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 №1. Всего существует 10 амортизационных групп [6].

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского учета.

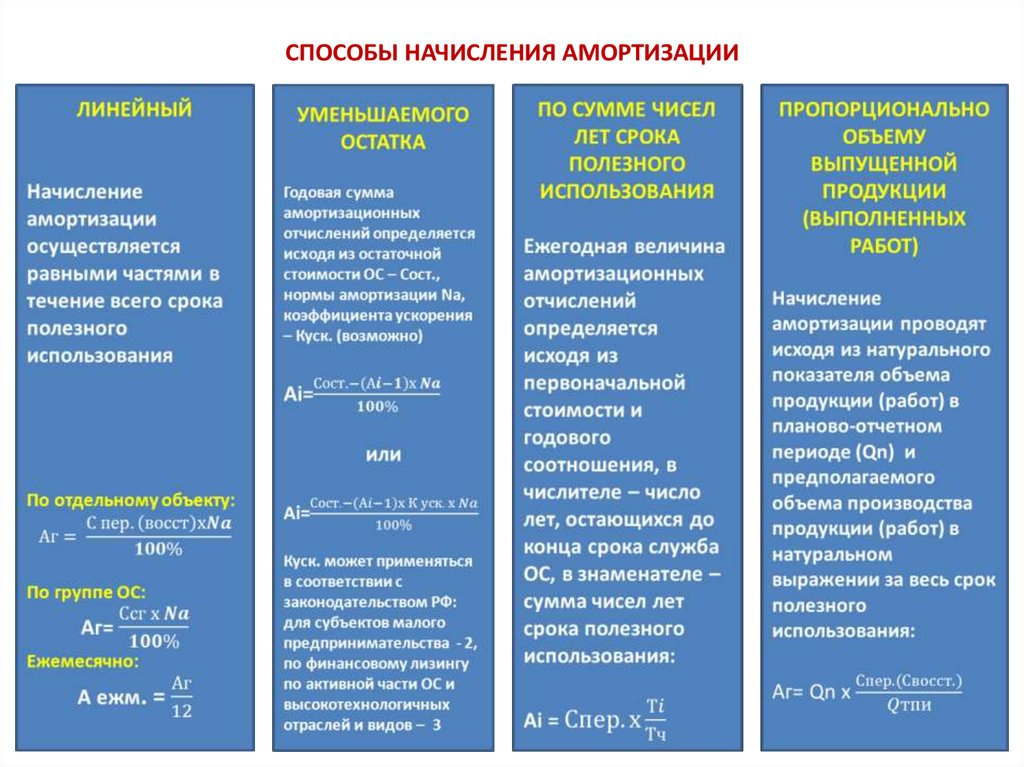

Начисление амортизации объектов основных средств, производится одним из следующих способов, показанных на рисунке 1.1.

Рисунок 1.1 – Способы амортизации основных средств для целей бухгалтерского учета

Применение способа амортизации по группе объектов основных средств, происходит в течение всего срока полезного использования объектов, входящих в группу [29].

Сроком полезного использования называют период времени, в течение которого основное средство будет эксплуатироваться, и приносить доход предприятию. От него зависит сумма амортизационных отчислений.

Предприятия самостоятельно определяют срок полезного использования основного средства с помощью положений Налогового кодекса и Классификатора основных средств, который утвержден Постановлением Правительства Российской Федерации от 01.01.2002 г. №1 [6]. Найдя свое основное средство в классификаторе, вы сможете определить срок его полезного использования.

Если основного средства нет в классификаторе, то нужно рассчитывать срок полезного использования, опираясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя [32].

В течение отчетного периода амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы [32].

Начисление амортизации происходит с первого числа, месяца следующего за месяцем принятия этого объекта к бухгалтерскому учету и происходит до полного погашения его стоимости [35].

Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта основных средств [22].

Сумма начисленной амортизации по объектам основных средств в бухгалтерском учете отражается путем накопления таких сумм на отдельном счете [22].

Приостанавливается начисление амортизации в случаях, когда объекты основных средств находятся [28]:

– на консервации по решению руководителя организации сроком более трех месяцев;

– на модернизации и реконструкции сроком, более 12 месяцев.

На экономический смысл амортизации существует несколько точек зрения. Часть специалистов считают, что при помощи амортизации создаются потоки денежных средств, которые будут направлены на воспроизводство основных фондов. Остальная часть утверждает, что амортизация есть способ «размазывания» крупномасштабных расходов по периодам, согласно методу её начисления.

1.3 Бухгалтерский и налоговый учет амортизации основных средств

Особенности учета сумм амортизации объектов основных средств, кратко представлены в Инструкции по применению Плана счетов (утвержденного Приказом Минфина от 31.10.2000 № 94н).

Синтетический учет. В Плане счетов бухгалтерского учета начисление амортизации отражается на счете 02 «Амортизация основных средств». Начисление амортизации отражается по кредиту счета 02. При этом дебетуются те счета бухгалтерского учета, с которыми связано возникновение затрат по амортизации [17, с. 38].

Аналитический учет на счете 02 «Амортизация основных средств» осуществляется по инвентарным объектам и организуется для получения информации в целях управления предприятием и составления бухгалтерской (налоговой) отчетности [17, с. 38].

Бухгалтерские проводки по начисленной и списанной амортизации основных средств (таблица 1.2).

Таблица 1.2

Бухгалтерские проводки по начислению амортизации по объектам основных средств [40, с. 23]

|

Счет Дебета |

Счет Кредита |

Описание проводки |

Сумма проводки |

|

08, 20, 23, 25, 26, 29, 44, 91 |

02 |

Начислена амортизация ОС |

Сумма |

|

02 |

01 Выбытие ОС |

Списана амортизация ОС |

Сумма |

Унифицированных форм документов для оформления начисленной и списанной амортизации, как таковых, нет. Бухгалтер по учету основных средств начисленную амортизацию оформляет бухгалтерской справкой.

Данные бухгалтерского учета основных средств (за минусом амортизации) могут быть основой для составления декларации по налогу на имущество.

В соответствии с пунктом 1 статьи 256 Налогового кодекса Российской Федерации амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации [1].

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей, что отражено в п. 1 ст. 257 НК РФ [1].

В соответствии со статьей 258 Налогового кодекса Российской Федерации сроком полезного использования признается период, в течение которого объект основных средств, служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования определяется налогоплательщиком на дату ввода в эксплуатацию объекта основных средств, в пределах сроков, установленных Классификацией основных средств, утвержденной Постановлением №1 [6]. При этом дополнительного обоснования выбора того или иного конкретного срока эксплуатации, принятого для объекта, не требуется.

Все амортизируемое имущество объединено в десять амортизационных групп.

Рисунок 1.2 – Классификация амортизируемого имущества в целях налогового учета

Если основное средство не поименовано ни в одной амортизационной группе, которые установлены классификатором основных средств, то срок полезного использования для такого основного средства налогоплательщик устанавливает на основании рекомендаций завода – изготовителя или в соответствии с техническими условиями.

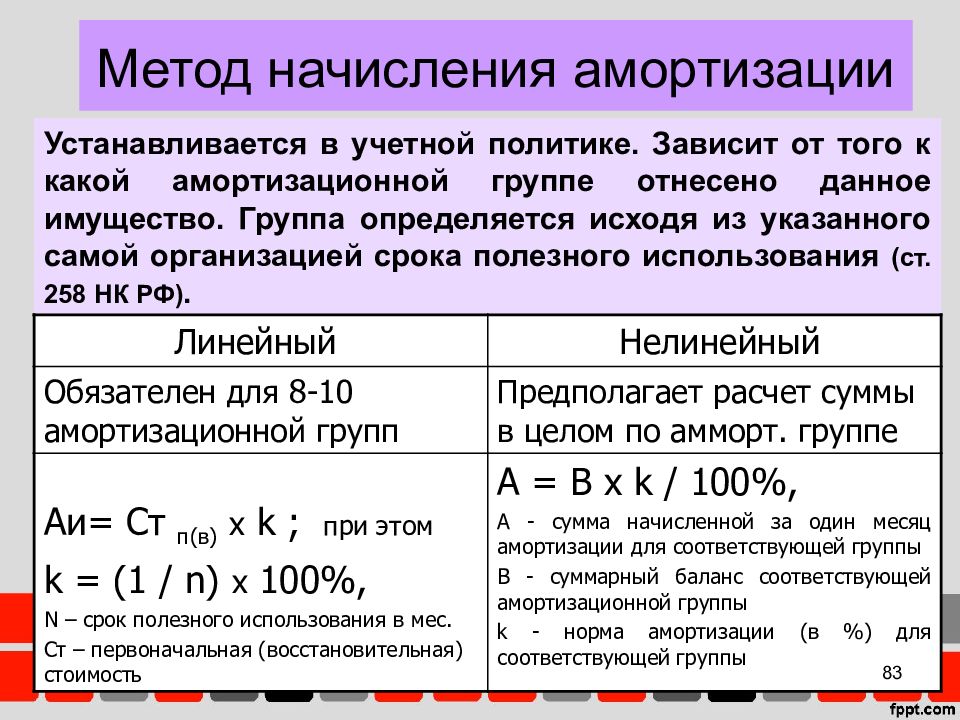

Амортизация по объектам основных средств исчисляется исходя из первоначальной (остаточной) стоимости, срока полезного использования и метода начисления амортизации, выбранного налогоплательщиком из двух методов, предусмотренных статьей 259 Налогового кодекса Российской Федерации: линейный и нелинейный (пункт 1 статьи 259 НК РФ) (рисунок 1.3).

Рисунок 1.3 - Методы начисления амортизации в налоговом учете

Вследствие применения одного из вышеперечисленных методов происходит ежемесячное начисление суммы амортизации для целей налогообложения. Амортизации подлежит каждый отдельный объект амортизируемого имущества [16].

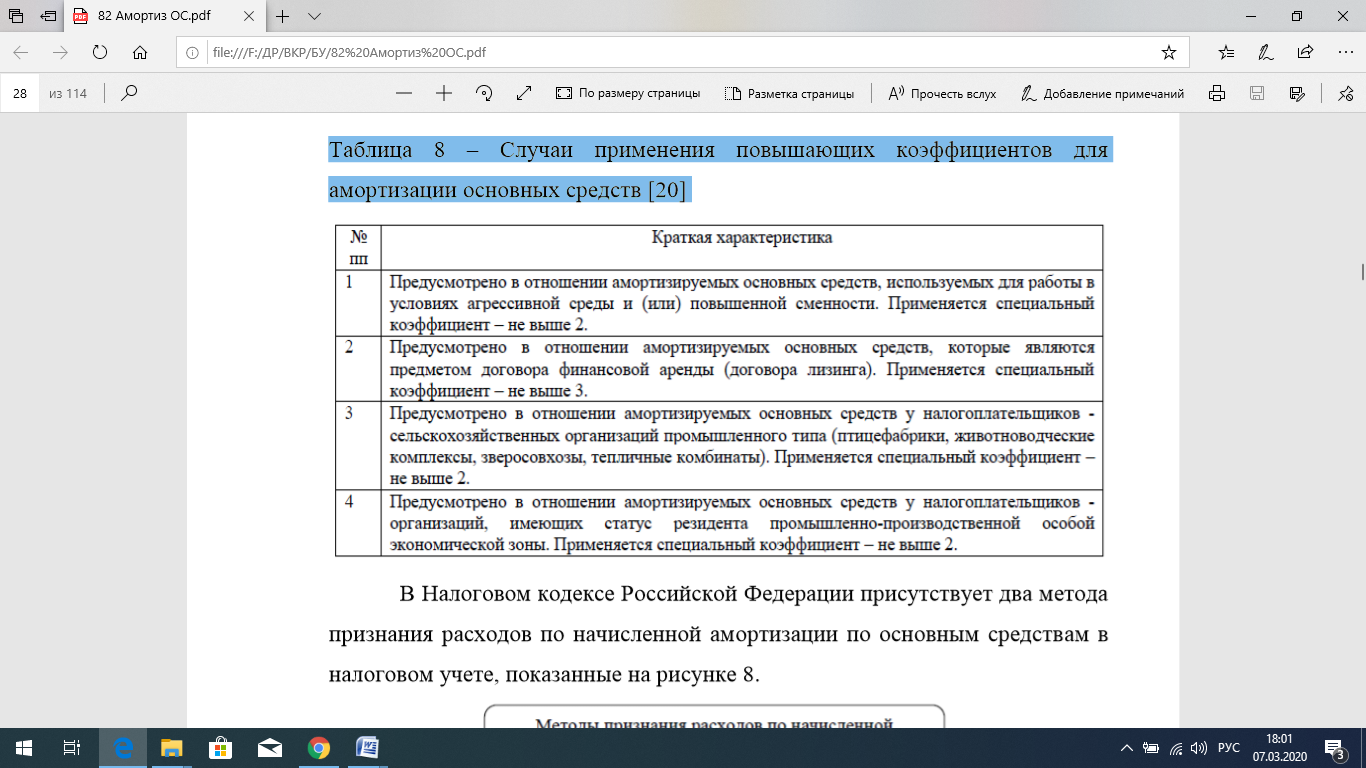

Для основных средств, которые могут входит в одну группу возможно устанавливать различные сроки амортизации и различные методы её начисления. Налогоплательщики могут применять повышающие коэффициенты к основной норме амортизационных отчислений, которые предусмотрены пунктом 7 статьи 259 НК РФ. Применение повышающих коэффициентов возможно в следующих случаях (таблица 1.3).

Таблица 1.3

Случаи применения повышающих коэффициентов для амортизации основных средств [1]

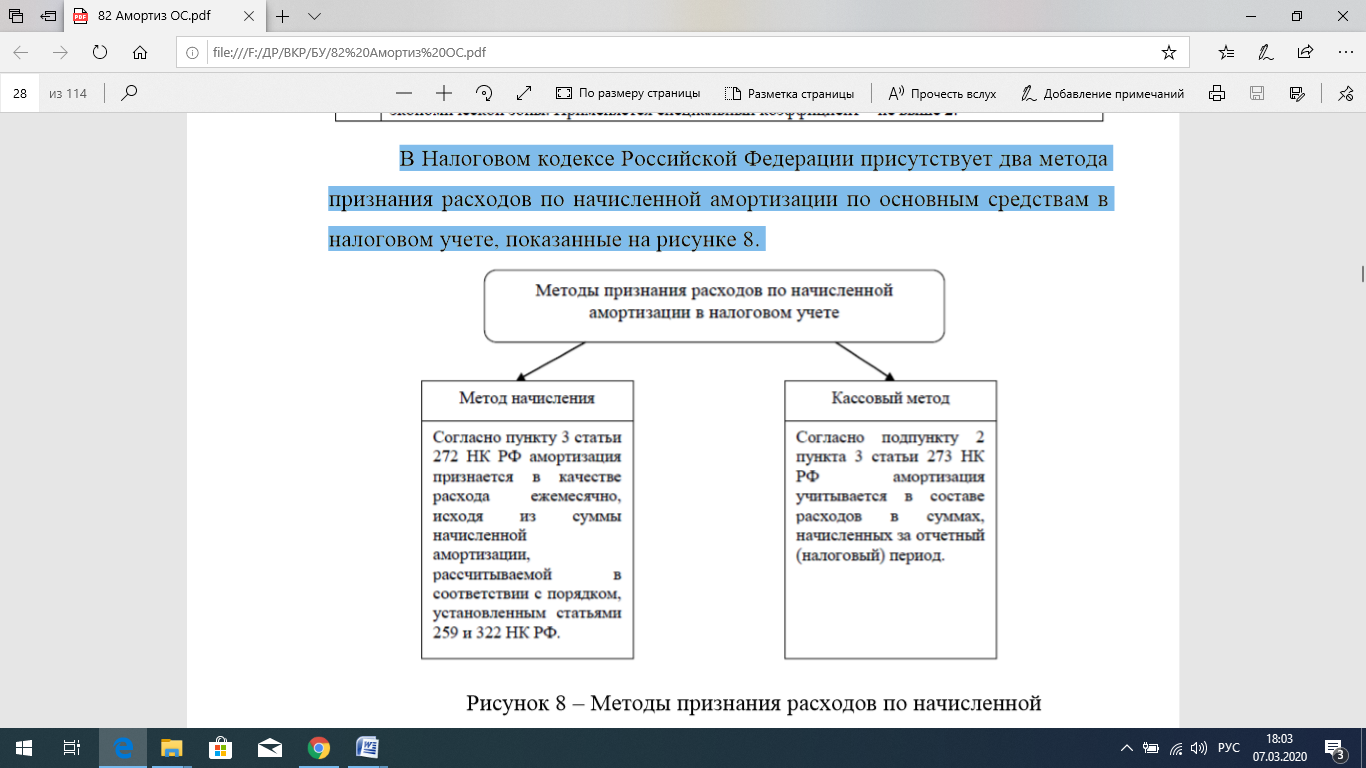

В Налоговом кодексе Российской Федерации присутствует два метода признания расходов по начисленной амортизации по основным средствам в налоговом учете, показанные на рисунке 1.4.

Рисунок 1.4 – Методы признания расходов по начисленной амортизации в налоговом учете [1]

Начисление амортизации по объекту амортизируемого имущества начинается с 1–го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1–го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям [19].

Основаниями для выбытия основных средств являются случаи их продажи, ликвидации, передачи в уставный капитал других организаций, безвозмездной передачи, перевода на консервацию, модернизацию или реконструкцию [19].

Порядок признания расходов по амортизации основных средств и методы амортизации, повышающие и понижающие коэффициенты должны быть закреплен в Учетной политике предприятия по налоговому учету.

В современных условиях рыночной экономики успешное развитие предприятии все больше зависит от фактического состояния и эффективного использования основных средств. Правильная финансовая и техническая политика предприятия, направленная на быстрое обновление основных фондов может обеспечить высокий уровень технической оснащенности предприятия и рост его эффективности производства.

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных производственных фондов.

Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит основным средствам предприятия.

Основные средства играют огромную роль в процессе производства, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «ЮВЕЛИР-ДОН»

2.1 Краткая организационно–экономическая характеристика предприятия

Юридический адрес компании ООО «Ювелир-Дон» - 344091, г. Ростов-на-Дону, проспект Коммунистический 40.

Общество является коммерческой организацией и юридическим лицом, имеет самостоятельный баланс, круглую печать, штамп, фирменные бланки и иные необходимые реквизиты юридического лица.

Права и обязанности юридического лица организация приобретает с момента его государственной регистрации в установленном законом порядке.

Правовое положение ООО «Ювелир-Дон» порядок его реорганизации и ликвидации, а также права и обязанности участников определяются Гражданским Кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью».

Основной целью общества с ограниченной ответственностью ООО «Ювелир-Дон» является расширение рынка товаров и услуг, а также извлечение прибыли.

Общество создано на неопределенный срок деятельности. Общество может быть участником других обществ.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

В своей деятельности общество руководствуется действующим законодательством, учредительным договором и Уставом.

ООО «Ювелир-Дон» специализируется в области ремонта часов и ювелирных изделий.

Дополнительный вид деятельности - розничная торговля ювелирными изделиями.

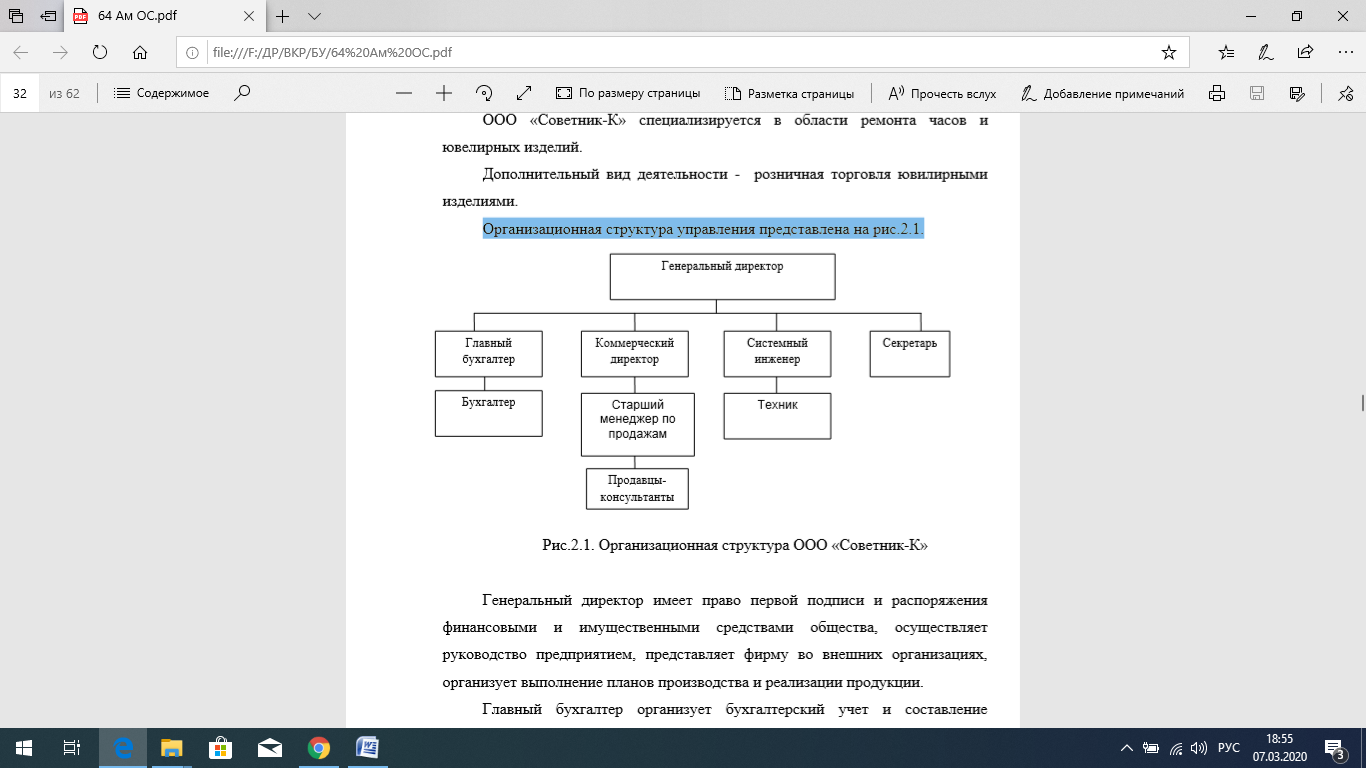

Организационная структура управления представлена на рис.2.1.

Рисунок 2.1 - Организационная структура ООО «Ювелир-Дон»

Генеральный директор имеет право первой подписи и распоряжения финансовыми и имущественными средствами общества, осуществляет руководство предприятием, представляет фирму во внешних организациях, организует выполнение планов производства и реализации продукции.

Главный бухгалтер организует бухгалтерский учет и составление отчетности предприятия в соответствии с функциональными обязанностями, определенными Законом о бухгалтерском учете.

Коммерческий директор руководит процессом продаж, в его подчинении находится старший менеджер по продажам и продавцы консультанты.

Системный инженер обеспечивает работу в области ремонта часов и ювелирных изделий, разработку и выполнение планов внедрения новой техники и технологий, планов организационно-технических мероприятий.

Секретарь занимается кадровой работой, выполняет поручение генерального директора.

Таким образом, сложившаяся организационная структура управления в ООО «Ювелир-Дон» имеет линейную структуру и является наиболее приемлемой для данной организации. Каждый участок и работник имеет свои задачи, цели, которые ему необходимо реализовать.

Миссия ООО «Ювелир-Дон» – обеспечение города Ростова-на-Дону качественными ювелирными изделиями и часами, а также их ремонт.

Задачи компании:

1. Получение максимальной прибыли.

2. Формирование положительного имиджа.

3. Лидерство в ремонте и продажах ювелирных изделий и часов.

Цели, необходимо ООО «Ювелир-Дон» раскрываются на рис.2.2.

Рисунок 2.2 - Древо целей ООО «Ювелир-Дон»

К стратегическим целям развития предприятия ООО «Ювелир-Дон» относится расширение сферы деятельности, увеличение рыночной доли, выявление наиболее перспективных целевых групп, основными долгосрочными целями являются следующие:

1. Занять звание лидера на рынке и сохранить лидирующие позиции на протяжении длительного времени путем развития системы обучения и развития персонала, повышения его удовлетворенности.

2. Внедрить стратегическое планирование, на данный момент должного внимание стратегическому планированию не уделяется.

3. Расширить бизнес, путем создания нового магазина.

Далее в таблице 2.1, проанализируем основные показатели деятельности ООО «Ювелир-Дон» за 2017-2019 гг. на основании форм отчетности.

Таблица 2.1

Основные показатели деятельности ООО «Ювелир-Дон» за 2017-2019 гг.

|

Показатель |

2017 |

2018 |

2019 |

Отклонение в 2019 |

|||

|

От 2017 |

От 2018 |

||||||

|

(+,-) |

% |

(+,-) |

% |

||||

|

Объем продаж, тыс. руб. |

60100 |

62140 |

65900 |

2040 |

3,39 |

3760 |

6,05 |

|

Полная себестоимость, тыс. руб. |

56780 |

56800 |

62120 |

20 |

0,04 |

5320 |

9,37 |

|

Прибыль от продаж, тыс. руб. |

3320 |

5340 |

5780 |

2020 |

60,84 |

440 |

8,24 |

|

Чистая прибыль, тыс. руб. |

2846 |

4513 |

4930 |

1667 |

58,57 |

417 |

9,24 |

|

Стоимость основных фондов, тыс. руб. |

4100 |

4470 |

4630 |

370 |

9,02 |

160 |

3,58 |

|

Стоимость оборотных средств, тыс. руб. |

2885 |

3041 |

3153 |

156 |

5,41 |

112 |

3,68 |

|

Стоимость собственного капитала, тыс. руб. |

2130 |

2260 |

2400 |

130 |

6,1 |

140 |

6,19 |

|

Среднесписочная численность персонала, чел. |

25 |

25 |

25 |

0 |

0 |

0 |

0 |

|

Фондоотдача, руб. |

14,66 |

13,9 |

14,23 |

-0,76 |

94,82 |

0,33 |

2,37 |

|

Фондоемкость, руб. |

0,07 |

0,07 |

0,07 |

0 |

100 |

0 |

0 |

Сравнивая основные показатели деятельности предприятия за 2017-2019 годы можно сделать вывод, что прибыль от продаж в 2019 году по сравнению с 2018 годом увеличилась на 8,24%.

В 2018 году себестоимость увеличилась по сравнению с 2017 годом на 0,04 процента и составила 56800 тыс. руб. В 2019 году наблюдается также незначительное увеличение себестоимости (9,37%).

За 2017-2019 гг. среднегодовая стоимость основных средств ООО «Ювелир-Дон» увеличилась на 3,58%.

Численность предприятия составляет 25 человека и за последние три года она не изменилась.

Чистая прибыль предприятия возросла за 2017-2019 гг. с 2846 по 4930 тыс.руб.

Бухгалтерский учет в ООО «Ювелир-Дон» ведется в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете».

Цели бухгалтерского учета в ООО «Ювелир-Дон»:

- сбор, формирование и своевременное изменение информации об объектах бухучета, необходимой для внутреннего пользования руководителями и работниками предприятия, в том числе и для предоставления ее по требованию вышестоящего руководства или компетентных органов (налоговой инспекции, например);

- контроль за движением объектов бухучета и достоверное информирование в виде отчетности по требованию;

- стабилизация финансовой деятельности предприятия, стремление к положительной динамике, уведомление руководства об отрицательных результатах производственной или непроизводственной деятельности;

- контроль соответствия налоговой и иной деятельности предприятия законодательству Российской Федерации.

В ООО «Ювелир-Дон» имеет положение о бухгалтерском учете.

Положение о бухгалтерии это внутренний документ организации — образец работы всей бухгалтерской службы.

Положение о бухгалтерском учете — это унифицированный вид документа, который включает следующие функциональные разделы:

1. Общие положения.

Положение начинается с описания установленной на предприятии системы учета, структуры устройства бухучета. Также положение в обязательном порядке включает нормативные акты, которыми предприятие руководствуется в своей работе и прочее.

2. Цели и задачи.

В разделе перечисляются все цели работы, обязанности службы и предполагаемые ее результаты.

3. Функции.

Раздел раскрывает возлагаемые на бухгалтерскую службу функциональные обязанности, на основании которых должны быть разработаны должностные инструкции входящих в службу штатных специалистов.

- Должностные права и обязанности главного бухгалтера (его заместителей);

В раздел входит должностная инструкция главного бухгалтера, и может также включаться должностная инструкция его заместителей (при их наличии). Здесь перечисляются все обязанности руководящих работников по установлению на предприятии соответствующего нормативным требованиям действующего законодательства режима бухучета.

- Взаимоотношения, служебные связи;

Положение включает в себя и другие внутренние службы организации, с которыми контактирует бухгалтерская служба, обязанности по отношению к ним и протоколы взаимодействия по основным вопросам.

- Организационные моменты работы.

В раздел входит режим трудового распорядка бухгалтерии.

Ответственность за организацию бухгалтерского учета на предприятии несет главный бухгалтер.

Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета и налогообложения прибыли предприятия. Для ведения бухгалтерского учета в ООО «Ювелир-Дон» используется рабочий План счетов, утвержденный генеральным директором и разработанный на основании «Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», утвержденной приказом Минфина РФ от 31.10.2000г. №94н (с изменениями от 8 ноября 2010 г.).

В учетной политики ООО «Ювелир-Дон» отражены такие моменты как:

1. Рабочие планы счетом бухучета с синтетическими и аналитическими счетами, что нужны для ведения бухгалтерского учета.

2. Форму первичного учетного документа, что используется при оформлении факта хозяйственной деятельности (если нет типовых форм, утвержденных на законодательном уровне).

3. Правила, в соответствии с которыми проводится инвентаризация актива и обязательства компании.

4. Метод оценивания актива и обязательства.

5. Особенности оборота документации.

6. Правила контроля хозяйственных операций.

ООО «Ювелир-Дон» использует электронный документооборот.

Бухгалтерский учет в ООО «Ювелир-Дон» ведется с применением компьютерной программы 1С версии 8.3. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, подлежат выводу на бумажные носители.

В ООО «Ювелир-Дон» применяется упрощенная система налогообложения.

ООО «Ювелир-Дон» начисляет налог по ставки 15%.

2.2 Оценка системы бухгалтерского и налогового учета амортизации основных средств

В бухгалтерском учете ООО «Ювелир-Дон» выполняется амортизация тех предметов основных средств, которые учитываются на 01 «Основные средства». Амортизация – это процедура постепенного переноса цены объектов основных средств на цену изготавливаемых продуктов (работ, услуг).

В бухгалтерском учет ООО «Ювелир-Дон» амортизация начисляется линейным методом, для целей налогообложения также используется линейный метод.

Рассмотрим начисление амортизации на конкретном примере для целей налогообложения.

Методы начисления амортизации в налоговом учете, предусмотренные законодательством, — линейный и нелинейный.

В категорию амортизируемого имущества для целей налогового учета входят объекты основных средств (ОС) и нематериальных активов (НМА). Критерии вхождения в эту категорию таковы:

- объекты должны принадлежать налогоплательщику на праве собственности;

- они должны использоваться исключительно в коммерческой сфере;

- срок полезного использования (СПИ) должен быть больше, чем 12 месяцев;

- начальная стоимость должна составлять сумму, превышающую 100 000 руб. (для активов, эксплуатируемых с 01.01.2016) или 40 000 руб. (для активов, эксплуатация которых началась до указанной даты);

Помимо этого, амортизируются и капитальные вложения в ОС, которые сданы в аренду или в пользование на безвозмездной основе и по которым проведены согласованные сторонами неотделимые улучшения.

Но есть особые случаи признания имущества амортизируемым, как то:

- имущество, принадлежащее унитарным предприятиям, если оно получено в хозяйственное ведение или в управление;

- имущество, полученное инвестором от собственника по инвест-соглашению на оказание коммунальных услуг, при этом инвестор начисляет амортизацию, пока действует указанное соглашение.

Не входят в категорию амортизируемых объектов земельные участки, природные ресурсы, товары, «незавершенка», акции, облигации, векселя, а также финансовые инструменты, используемые в срочных сделках.

Не амортизируются основные средства в ООО «Ювелир-Дон», которые:

- переданы или получены в пользование на безвозмездной основе (помимо тех, которые передаются муниципалитетам и их организациям в оговоренных законом случаях);

- законсервированы на срок, превышающий 3 месяца;

- подлежат модернизации или будут реконструироваться в течение срока не менее чем 12 месяцев, с прекращением использования на этот период;

- включены в категорию судов РФ, пока они входят в Российский международный реестр.

Что касается второго пункта, то после проведения расконсервирования амортизация возобновляется в прежнем режиме, и СПИ возрастает на период, когда объект был законсервирован.

Чтобы правильно посчитать амортизацию, все имущественные объекты группируют в соответствии с их СПИ, определяемым в момент введения в эксплуатацию.

После введения в эксплуатацию увеличение СПИ возможно при условии, что объект реконструировался или модернизировался и эти мероприятия позволили продлить срок его использования.

Когда капитальные вложения арендодателем возмещены арендатору, то амортизацию рассчитывает арендодатель. Аналогичная ситуация складывается и в обстоятельствах, когда возмещение капвложений производится ссудодателем ссудополучателю.

Арендатор или ссудополучатель вправе самостоятельно исчислить амортизацию, если он не получил по капитальным вложениям возмещения и на эти вложения есть согласия лиц, предоставивших им эти объекты. Амортизировать объекты можно при этом всё время, пока длится арендный или кредитный договор.

Активы, подлежащие амортизации, компонуются в 10 групп. Первая группа содержит объекты со сроком использования от 1 до 2 лет. И так идет по возрастающей до 10-й группы, где собраны объекты со СПИ, превышающими 30 лет.

Для бывших в употреблении активов СПИ сокращается на величину периода эксплуатации прежними собственниками. Но данное правило применимо только при использовании линейного метода начисления амортизации. Если у первоначальных собственников актив «отработал» весь свой СПИ, то налогоплательщикам разрешено самим устанавливать срок, ориентируясь на техническое состояние и другие факторы.

В процессе работы к некоторым объектам могут применяться понижающие или повышающие коэффициенты, меняющие СПИ. Тем не менее это действие никоим образом не влияет на расположение в той или иной амортизационной группе.

ООО «Ювелир-Дон» 5 апреля 2019 года был приобретен станок для ремонта золота. Его первоначальная стоимость равна 216 000 рублей. Именно по такой цене станок и был поставлен на баланс предприятия без каких-либо дополнительных трат.

Для начала нужно обратиться к справочнику по классификации ОС. Согласно ему станок входит в 4-ю амортизационную группу. Отсюда следует, что срок его эксплуатации равен 6 годам. Все данные для расчета есть, теперь определим размер ежемесячных амортизационных отчислений:

А = 216 000 х (1/6*100%) х 1/12 = 3 000 рублей

Это означает, что в течение 6 лет каждый месяц 3 000 рублей будут относиться на расходы организации в качестве амортизационных отчислений.

К основным средствам причисляется то имущество, которое используется в производстве или реализации объектов налогообложения или для управления компанией при условии, что начальная стоимость объекта не ниже 100 000 руб. или 40 000 (если объект ОС был введен в эксплуатацию до января 2016 года).

Рассмотрим на примере как рассчитывается амортизация в ООО «Ювелир-Дон» для целей бухгалтерского учета.

У ООО «Ювелир-Дон» имеется основное средство, которое стоит 200 000 руб. и имеет СПИ 8 лет (96 мес.). Для линейного метода определим коэффициент амортизации:

Kа = 1/n × 100% =1/96 × 100% = 1,041667%;

Износ будет начисляться 8 лет каждый месяц по:

200 000 × 1,042667% = 2083,33 руб.

Так, за первый год амортизация будет начислена в сумме 24999,96 руб.

Таким образом, линейный метод характеризуется постоянным и стабильным списанием, что тоже имеет свои преимущества.

ООО «Ювелир-Дон» ведет расчет амортизации в ведомости амортизации по основным средствам.

Синтетический учет амортизации основных средств осуществляется на счете 02 «Амортизация основных средств». Начисляется амортизация по кредиту этого счета. С ним дебетуются счета бухгалтерского учета, с которыми связано возникновение расходов по амортизации.

Далее рассмотрим бухгалтерские проводки по начислению амортизации за март 2019 года в ООО «Ювелир-Дон»:

Дт 08 – Кт 02 25 000 руб. – начисление амортизации по предметам основных фондов, которые применяются в целях строительства.

Дт 26 – Кт 02 95 000руб. – начисление амортизации по ОФ, применяемым для заводоуправления.

Д 44 – Кт 02 56100 руб. – начислена амортизация по предметам ОФ, которые применяются в деятельности торговой компании.

Дт 02 – Кт 01 176 100 руб. – списание размера накопленной амортизации по предметам ОФ, которые полностью износились и по этой причине выбыли из бухучета компании.

Рассмотрим бухгалтерские проводки по начислению амортизации за 2019 года в ООО «Ювелир-Дон»:

Дт 08 – Кт 02 298 000 руб. – начисление амортизации по предметам основных фондов, которые применяются в целях личного строительства.

Дт 26 – Кт 02 1 050 000 руб. – начисление амортизации по ОФ, применяемым для заводоуправления.

Дт 44 – Кт 02 641 200 руб. – начислена амортизация по предметам ОФ, которые применяются в деятельности торговой компании.

Дт 02 – Кт 01 1 897 100 руб. – списание размера накопленной амортизации по предметам ОФ, которые полностью износились и по этой причине выбыли из бухучета компании.

Аналитический учет по счету 02 «Амортизация основных средств» осуществляется по инвентарным объектам основных средств. Этот вид учета организован в ООО «Ювелир-Дон» так, что есть возможность получения сведений об амортизации основных средств в управленческих целях и в целях формирования бухгалтерской отчетности.

Таким образом, в бухгалтерском учет ООО «Ювелир-Дон» амортизация начисляется линейным методом, для целей налогообложения также используется линейный метод. Синтетический учет амортизации основных средств осуществляется на счете 02 «Амортизация основных средств». Начисляется амортизация по кредиту этого счета. С ним дебетуются счета бухгалтерского учета, с которыми связано возникновение расходов по амортизации.

2.3 Основные направления совершенствования бухгалтерского и налогового учета основных средств

Внутренний контроль необходим для успешного функционирования организации, при котором уровень рентабельности повышается, а активы организации увеличиваются.

Цель системы внутреннего контроля состоит в своевременном выявлении и предотвращении неправильных действий при обработке информации. Для того чтобы оценить работу системы внутреннего контроля и совершенствовать учет основных средств в организации ООО «Ювелир-Дон», разработан тест оценки системы внутреннего контроля по объектам основных средств.

При оценке системы внутреннего контроля необходимо:

1. проверить наличие распорядительных документов, содержащих способы ведения учета операций, связанных с движением основных средств;

2. проверить порядок документального оформления фактов хозяйственной деятельности, изучить утвержденные графики и схемы документооборота;

3. провести анализ соответствия применяемой формы учета;

4. проверить наличие регистров налогового учета;

5. обобщить информацию о составе, количестве и характере бухгалтерских операций с проверяемом периоде.

При проверке операций по учету объектов основных средств рекомендовано использовать тест внутреннего контроля, что позволит оценить надежность системы внутреннего контроля. Ответы на вопросы можно оценивать в баллах или вербально. Применяемый вид тестирования регламентируется внутренними стандартами организации. По результатам тестирования устанавливается оценка надежности систем и сравнивается с первоначальной оценкой, полученной на стадии планирования аудита.

Процедура тестирования заключается в оценке системы внутреннего контроля, которая состоит из среды контроля, средств контроля и системы бухгалтерского учета. В таблице 2.2 приведены вопросы тестирования системы внутреннего контроля в ООО «Ювелир-Дон» и ответы на них.

Таблица 2.2

Вопросы тестирования системы внутреннего контроля

|

№ |

Вопрос |

Ответ |

|

1 |

Имеется ли в организации ООО «Ювелир-Дон» нормативная база данных? |

Да |

|

2 |

Применяются ли типовые формы аналитического учета основных средств? |

Да |

|

3 |

В наличие всегда есть необходимые первичные документы? |

Нет |

|

4 |

Производится инвентаризация объектов основных средств? |

Да |

|

5 |

Создается ли инвентаризационная комиссия? |

Да |

|

6 |

Контролирует ли руководство организации операции по объектам основных средств? |

Нет |

|

7 |

Правильно начисляется износ основных средств? |

Да |

|

8 |

Применяется ли метод ускоренной амортизации на объекты основных средств? |

Нет |

|

9 |

Все объекты приняты в расчет при начислении амортизации? |

Да |

|

10 |

Учитывается движение объектов при начислении амортизации? |

Нет |

|

11 |

Застрахованы объекты на случай стихийных бедствий? |

Нет |

|

12 |

Соответствуют данные регистров данным Главной книге? |

Да |

|

13 |

Не завышались ли выполненные работы с целью увеличения расходования частей и материалов? |

Нет |

Для осуществления внутреннего контроля в организации ООО «Ювелир-Дон» можно рекомендовать увеличение штата на одну единицу, а именно специалиста аудитора. В должностные обязанности которого, будет входить контроль и обеспечение эффективной работы всех служб организации по защите интересов собственника ООО «Ювелир-Дон».

Как показывают приведенные данные, в целом можно сделать положительный вывод о функционировании системы внутреннего контроля. Но отсутствие полноты аналитического учета и недостаточный контроль над деятельностью бухгалтерии со стороны руководства являются негативным фактором в работе организации ООО «Ювелир-Дон». Руководителю организации необходимо повысить контроль над работой главного бухгалтера, который выполняет большую часть операций по учету и формированию отчетности. Именно бухгалтер несет ответственность за оформление документов, по которым осуществляется движение денежных средств в организации.

Устранение данных недостатков повысит эффективность использования объектов основных средств.

Для проверки достоверности данных бухгалтерского учета и отчетности рекомендовано использовать аудиторские процедуры, приведенные в приложении 1. Проведенные аудиторские процедуры в организации ООО «Ювелир-Дон» позволяют получить полную информацию о достоверности данных бухгалтерского учета и отчетности основных средств, а также системы внутреннего контроля.

Для дальнейшей успешной работы организации ООО «Ювелир-Дон», увеличения клиентов и улучшения качества продукции, рекомендовано постоянно совершенствовать систему внутреннего контроля, а также отслеживания изменений в законодательстве регулирующие бухгалтерский и налоговый учет в Российской Федерации.

Бухгалтерском учет ООО «Ювелир-Дон» амортизация начисляется линейным методом, для целей налогообложения также используется линейный метод. Синтетический учет амортизации основных средств осуществляется на счете 02 «Амортизация основных средств». Начисляется амортизация по кредиту этого счета. С ним дебетуются счета бухгалтерского учета, с которыми связано возникновение расходов по амортизации. Аналитический учет по счету 02 «Амортизация основных средств» осуществляется по инвентарным объектам основных средств. Этот вид учета организован в ООО «Ювелир-Дон» так, что есть возможность получения сведений об амортизации основных средств в управленческих целях и в целях формирования бухгалтерской отчетности.

Внесенные рекомендации и предложения имеют практическое значение и смогут помочь организации ООО «Ювелир-Дон» улучшить организацию бухгалтерского учета основных средств. Усовершенствование бухгалтерского учета сделает его более эффективным, а также позволит обеспечить подготовку достоверной бухгалтерской отчетности.

ЗАКЛЮЧЕНИЕ

В ходе работы над курсовой работой мне удалось достичь поставленной цели через решение и освящение выдвинутых задач, описанных во введении, а именно:

– изучены теоретические аспекты учета основных средств и их износа;

– раскрыта терминология, виды, оценка и способы амортизации основных средств;

– проанализирован бухгалтерский и налоговый учет амортизации основных средств;

– проведен анализ основных технико–экономических показателей;

– разработаны рекомендации по учету основных средств.

Сравнивая основные показатели деятельности предприятия за 2017-2019 годы можно сделать вывод, что прибыль от продаж в 2019 году по сравнению с 2018 годом увеличилась на 8,24%. В 2018 году себестоимость увеличилась по сравнению с 2017 годом на 0,04 процента и составила 56800 тыс. руб. В 2019 году наблюдается также незначительное увеличение себестоимости (9,37%). За 2017-2019 гг. среднегодовая стоимость основных средств ООО «Ювелир-Дон» увеличилась на 3,58%.

Численность предприятия составляет 25 человека и за последние три года она не изменилась. Чистая прибыль предприятия возросла за 2017-2019 гг. с 2846 по 4930 тыс.руб.

Бухгалтерский учет в ООО «Ювелир-Дон» ведется в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Бухгалтерском учет ООО «Ювелир-Дон» амортизация начисляется линейным методом, для целей налогообложения также используется линейный метод. Синтетический учет амортизации основных средств осуществляется на счете 02 «Амортизация основных средств». Начисляется амортизация по кредиту этого счета. С ним дебетуются счета бухгалтерского учета, с которыми связано возникновение расходов по амортизации. Аналитический учет по счету 02 «Амортизация основных средств» осуществляется по инвентарным объектам основных средств. Этот вид учета организован в ООО «Ювелир-Дон» так, что есть возможность получения сведений об амортизации основных средств в управленческих целях и в целях формирования бухгалтерской отчетности.

В целях совершенствования учета амортизации основных средств и методов начисления в ООО «Ювелир-Дон» предлагается:

Введение контроля за учетом основных средств и начислением амортизации.

Очень важным является дополнительный контроль со стороны руководства за учетом основных средств и начислением амортизации. В связи с этим необходимо в должностную инструкцию главного бухгалтера внести дополнительные обязанности:

- изучать ежемесячно изменения законодательства в области бухгалтерского и налогового учета основных средств, начисления амортизации;

- разработать таблицу начисления амортизации, в которой будет отражена амортизация как для целей бухгалтерского учета, так и для целей налогообложения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146–ФЗ (в ред. от 28.01.2020) // СПС «Консультант Плюс»: [Электронный ресурс]

- Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117–ФЗ (ред. от 28.01.2020) // СПС «Консультант Плюс»: [Электронный ресурс]

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51–ФЗ (ред. от 16.12.2019) // СПС «Консультант Плюс»: [Электронный ресурс]

- Об аудиторской деятельности: Федеральный закон от 30.12.2008 № 307–ФЗ (ред. от 26.11.2019)// СПС «Консультант Плюс»: [Электронный ресурс]

- О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402– ФЗ (ред. от 26.07.2019) // СПС «Консультант Плюс»: [Электронный ресурс]

- О классификации основных средств, включаемых в амортизационные группы: Постановление Правительства РФ от 01.01.2002 г. № 1 (с изм. и доп. от 27.12.2019.) // СПС «Консультант Плюс»: [Электронный ресурс]

- Об утверждении Плана счетов бухгалтерского учета финансово– хозяйственной деятельности организаций и Инструкции по его применению: Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) // СПС «Консультант Плюс»: [Электронный ресурс]

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29. 07.1998 № 34н (ред. от 11.04.2018) // СПС «Консультант Плюс»: [Электронный ресурс]

- О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 02.07.2010 № 66н (ред. от 19.04.2019) // СПС «Консультант Плюс»: [Электронный ресурс]

- Бухгалтерская отчетность организации (ПБУ 4/99): Положение по бухгалтерскому учету, утв. Приказом Минфина от 6 июля 1999 г. № 43н (ред. от 29.01.2018) // СПС «Консультант Плюс»: [Электронный ресурс]

- Учет основных средств (ПБУ 6/01): Положение по бухгалтерскому учету, утв. Приказом Минфина от 30.03.2001г. №26н (ред. от 16.05.2016) // СПС «Консультант Плюс»: [Электронный ресурс]

- Учет материально–производственных запасов (ПБУ 5/01): Положение по бухгалтерскому учету, утв. Приказом Минфина от 09.06.2001г. № 44н (ред. от ред. от 16.05.2016) // СПС «Консультант Плюс»: [Электронный ресурс]

- Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина от 13.10.2003 №91н (в ред. от 23.01.2020 н) СПС «Консультант Плюс»: [Электронный ресурс]

Монографии и учебные пособия

- Астахов, В. П. Теория бухгалтерского учета: учебное пособие для вузов / В. П. Астахов. – 8–е изд., перераб. и доп.; – М.: МарТ, 2016. – 608 с.

- Астахов, В. П. Бухгалтерский учет и налогообложение основных средств: учебно–практическое пособие / В. П. Астахов. – 2–е изд., перераб. и доп.; М.: ФБК–ПРЕСС, 2017 . – 192 с.

- Астахов, В. П. Бухгалтерский учет внешнеэкономической деятельности: учеб. пособие / В. П. Астахов. – 5–е изд., перераб. и доп.; М.: – Феникс, 2018. – 261 с.

- Алборов, Р.А. Аудит в организациях промышленности, торговли и АПК: учебное пособие / Р.А. Алборов. – 3–е изд.; – М.: Дело и сервис 2019. – 464с

- Ашмарина, Е.М. Правовые основы бухгалтерского учета и аудита в Российской Федерации: учебное пособие / Е.М. Ашмарина, А.Б. Быля, Е.В. Терехова. – М.: КноРус, 2016. – 240 с.

- Бабаев, Ю. А. Теория бухгалтерского учета: учебник / Ю. А. Бабаев. – 4–е изд., перераб. и доп.; Гриф МО. – М.: Проспект, 2018. – 239 с.

- Бабаев, Ю. А. Теория бухгалтерского учета: учебник / Ю. А. Бабаев, А. М. Петров; под ред. Ю. А. Бабаева. – 5–е изд., перераб. и доп. – М.: Проспект, 2016. – 240 с.

- Баканов, М. И. Теория экономического анализа: учебник / М. И. Баканов, М. В. Мельник, А. Д. Шеремет / под ред. М. И. Баканова. – 5–е изд., перераб. и доп. – М.: Финансы и статистика, 2018. – 536 с.

- Белякова И.В., Толмачев И.А. Основные средства / И.В. Белякова, И.А. Толмачев. – справочник. – М.: ГроссМедиа 2018.

- Болонин, Н.Н. Какое будущее у российского аудита / Н.Н.Болонин – М.: Современный бухучет. – 2016г – № 6. – С.4–8.

- Бородина, В. В. Теория бухгалтерского учета: учеб. пособие для студ. вузов / В. В. Бородина, Н. П. Родинова. – М.: ФОРУМ – ИНФРА–М, 2017. – 125 с.

- Данилевский, Ю.А., Шапигузов, С.М., Ремизов, Н.А., Старовойтова, Е.В. Основные Средства / Ю.А. Данилевский, С.М. Шапигузов, Н.А. Ремизов. – М.: ИД ФБК–ПРЕСС, 2018. – 224с

- Захарьин В.Р., Карогод В.С. Бухгалтерский и налоговый учет амортизации объектов основных средств / В.Р. Захарьин, В.С. Карогод. – М.: Дело и сервис 2019г. – 160с.

- Красова, О.С., Сергеева, Т.Ю. Основные средства организации / О.С. Красова, Т.Ю. Сергеева. – М.: МФПА, 2018. – 160 с.

- Ким В., Панкратова Т. Основные средства: от поступления до выбытия / В. Ким, Т. Панкратова. – М.: Экономико–правовой бюллетень № 8, август 2017 г. –128с.

- Касьянова Г.Ю. Амортизация основных средств: бухгалтерская и налоговая / Ю.Г. Касьянова. – 4–е изд., переработ. и доп. – М.: АБАК, 2016. – 112с.

- Косьянова Г.Ю. Учет поступления основных средств / Г.Ю. Косьянова. – М.: Налоговый вестник №7– 2016.

- Куликова Л.И. Погашение отложенных налоговых активов и обязательств по объектам основных средств / Л.И. Куликова. – М.: Бухгалтерский учет №8 – 2017.

- Подольский, В.И. Основы аудита: учебник / В.И. Подольский, А.А. Савин. – М.: БИНФА, 2018. – 192 с.

- Пронина Е.А. Постоянные и временные разницы в учете основных средств / Е.А. Пронина. М.: Бухгалтерский учет №2 – 2019.

- Русакова, Е.А. Об учете основных средств / Е.А.Русакова – М.: Налоговый вестник. 2016г №4.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – 5–е изд., перераб. и доп. – М.: Инфра–М, 2017. — 536с.

- Семенихин, В.В. Основные средства и нематериальные активы / В.В. Семенихин. – 2–е изд.; – М.: ГроссМедиа 2018 – 237 c.

- Сергеева, Т.Ю. Основные средства. Бухгалтерский и налоговый учет / Т.Ю. Сергеева. – М.: Омега–Л 2016. – 243 с.

- Суглобов, А.Е., Жарылгасова, Б.Т. Бухгалтерский учет и аудит: учеб. пособие. 2–е издание / А.Е. Суглобов, Б.Т. Жарылгасова. – Москва М.: КНОРУС, 2017. – 496с.

- Суйц, В.П., Ахметбеков, А.Н., Дубровина, Т.А. Аудит общий, банковский, страховой / В.П. Суйц, А.Н. Ахметбеков, Т.А. Дубровина. – М.:ИНФРА–М, 2016. – 555с.

- Толмачев, И.А. Основные средства: справочник / И.А. Толмачев – М.: ГроссМедиа 2018. – 264с.

- Швецкая, В.М., Головко Н.А. Бухгалтерский учет: Учебник / В.М. Швецкая, Н.А. Головко. – 3–е изд., перераб. и доп. – М.: 2017г. – 100с.

- Широбоков, В. Г. Бухгалтерский финансовый учет: учеб. пособие для вузов / В. Г. Широбоков, З. М. Грибанова, А. А. Грибанов. – Гриф УМО. – М.: КноРус, 2017. – 667 с.

- Шишкоедова, Н.Н. Аудит / Н.Н.Шишкоедова М.: Налоговый вестник, 2018г.

Периодические издания

- Басалай, С.И., Хорунжий, Л.И. Актуальные проблемы учета и аудита в России/ С.И.Басалай, Л.И.Хорунжий. – М.: // Эксклюзив. 2016. №6

- Касьянова Г.Ю. Классификация основных средств и начисление амортизации / / Ю.Г. Касьянова. – 4–е изд., перераб. и доп. — М.: АБАК, 2019. — 48с.

ПРИЛОЖЕНИЕ

Аудиторские процедуры

|

Содержание процедуры |

Документы |

Выводы аудитора |

|

Проверка соблюдения учетной политики организации в отношении объектов основных средств |

Учетная политика организации, документы второго уровня |

Учет основных средств соответствует учетной политике организации |

|

Проверка отчетных показателей соответствию показателям регистров синтетического и аналитического учета |

Квартальный, полугодовой, годовой балансы, формы ОС №5,6,7,8,приложение к балансу |

Показатели соответствуют учетным данным регистров синтетического и аналитического учета |

|

Проверка определения первоначальной стоимости объектов основных средств |

Накладные, акты приема– передачи, счет–фактуры |

Первоначальная стоимость объектов соответствует составу данной стоимости по ПБУ 6/01 |

|

Проверка источников поступления основных средств |

Накладные, счет–фактуры |

Источники соответствуют предоставленным документам |

|

Проверка оформления приобретенных основных средств |

Акты приема–передачи |

Основные средства оформлены актами приема– передачи, за исключением объектов стоимостью менее 100000руб. |

|

Проверка выделения НДС при приобретении основных средств |

Нормативные документы, счета–фактуры, данные по интересующим счетам |

НДС в финансовых документах выделены отдельной строкой |

|

Проверка использования типовых форм учета основных средств |

Учетная политика, нормативные документы, формы основных средств |

В организации используются унифицированные формы отчетности |

|

Проверка начисления амортизации |

Оборотно–сальдовые ведомости по счету 02 (Амортизация основных средств) |

Ведомости по амортизации основных средств не содержат ошибок |

|

Проверка соответствия используемых методов начисления амортизации |

Нормативные документы, учетная политика |

Метод начисления амортизации соответствует требованиям закона |

|

Проверка отнесения объектов к соответствующим категориям |

Нормативные документы, справочная информация |

Объекты основных средств соответствуют амортизационным группам |

|

Проверка уплаты налогов по реализованным основным средствам |

Журнал учета хозяйственных операций, акты списания, расчеты |

Существенных нарушений по уплате налогов не выявлено |

|

Проверка отражения в учете и отчетности операций по арендованным объектам |

Данные счетов, журнал хозяйственных операций |

Выявлено отсутствие учетных документов по арендованным объектам |

- Факторы, влияющие на эффективность управленческих решений (Факторы, влияющие на принятие управленческих решений)

- Исследование проблем защиты информации (Теоретические аспекты исследования проблемы защиты информации)

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара» (Обоснование проектных решений по программному обеспечению)

- Теоретические аспекты изучения товароведения

- Управление каналами сбыта в системе товародвижения ООО «Глазовский завод металлоизделий»»

- История развития менеджмента. Понятие менеджмента и условия его развития как науки . Понятие и сущность менеджмента

- Анализ денежных средств предприятия на примере ООО «Импульс»

- Моделирование предметной области «Учет продаж» с помощью UML

- Роль управления стоимостью проекта в системе управления проекта (Теоретические основы управления стоимостью проекта)

- Теоретические аспекты PR в системе интегрированных коммуникаций

- Проведение маркетингового исследования на рынке товаров потребительского назначения (на примере хлебобулочных изделий)

- Построение организационных структур (Организационные структуры управления и их виды)