Система Федерального налогообложения.

Содержание:

Введение

Формирование правильной законодательной базы налогообложения юридических лиц – основополагающая задача фискальных органов. Так как основным потоком средств для пополнения федерального бюджета как раз и являются взимаемые налоги с юридических лиц.

В отношении юридических лиц применяют такие налоги как налог на прибыль, НДС, акцизы, ЕСН, налог на имущество организаций, земельный налог, налог на добычу полезных ископаемых, водный налог, гос. пошлина, налог на игорный бизнес, транспортный налог, сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Существуют особенности налогообложения юридических лиц, которые заключаются в следующем:

- постановка на учет в налоговых органах предполагает обязанность по уплате налогов и сборов;

- предприятие самостоятельно исчисляет и уплачивает налоги;

Предпринимательская деятельность юридических лиц, определение которой дает гражданское законодательство, основывается на осуществлении самостоятельной, проводимой на свой риск деятельности, направленной на систематическое получение прибыли. Прибыль же определяется разностью притока и оттока денежных средств (и иных материальных благ). К последнему (оттоку), с экономической точки зрения, относятся фискальные платежи. Таким образом, стремление к максимизации конечного финансового результата предпринимательской деятельности юридических лиц включает, в том числе задачу оптимизации или планирования размера налоговых платежей государству.

Выбор оптимального сочетания (построения) форм правоотношений, а также возможных вариантов их соотношения в рамках действующего законодательства о налогах и сборах с целью направленного воздействия на элементы налогообложения юридических лиц и предопределения размера налоговых обязательств и определяет сущность налогообложения юридических лиц. Соответственно, под налогообложением юридических лиц может подразумеваться процесс предопределения и формирования размера налоговых обязательств юридических лиц, осуществляемый посредством выбора оптимального сочетания (построения) различных вариантов осуществления предпринимательской деятельности и размещения активов, направленный на достижение как можно более низкого уровня возникающих при этом налоговых обязательств налогообложения юридических лиц.

Целью написания данной работы является исследование экономических основ и программы реформирования системы налогообложения юридических лиц в Российской Федерации.

Основными задачами написания работы являются:

1.выявить и раскрыть особенности налогообложения юридических лиц;

2.раскрыть систему налогообложения юридических лиц;

3.провести анализ системы Федерального налогообложения;

4.выявить проблемы взимания налогов с юридических лиц;

Объектом исследования является системы налогообложения в РФ.

Предметом является система Федерального налогообложения.

В данной работе были использованы методы анализа, сравнения, индукции, дедукции, синтеза.

1. Понятие и сущность налогообложения юридических лиц

1.1 Основные понятия и сущность налогообложения

Обширные функции современного государства в экономической сфере и высокий уровень социальных обязательств, наряду с традиционными задачами государственной власти по поддержанию внешней обороноспособности и внутреннего правопорядка, требуют прочной финансовой базы, основным средство обеспечения которой являются налоги [7,c.28].

Основными элементами налогообложения являются:

Налоги – это обязательные платежи юридических и физических лиц в бюджет, установленные и принудительно изымаемые государством в форме перераспределения части общественного продукта, используемого на удовлетворение общегосударственных потребностей [8,c.116].

Налогообложение – это процесс установления и взимания налогов в стране, определение величин налогов, их ставок, а также порядок уплаты налогов и круга юридических и физических лиц, облагаемых налогами.

Субъект налога (плательщик) - это юридическое или физическое лицо, которое обязано платить налог (см. Приложение 1).

Объект налога – это предмет, действие или явление (доход, имущество, товар, добавленная стоимость и так далее), которые в соответствии с законом подлежат обложению налогом (см. Приложение 2).

Источник налога – это доход субъекта (прибыль, заработная плата, проценты, дивиденды и так далее), из которого уплачивается налог.

Налоговая база – это часть объекта обложения, которая образуется в результате учета всех льгот и изъятий и служащая предметом непосредственного применения налоговой ставки.

Налоговая ставка - это величина налога в расчете на единицу налогообложения. Она устанавливается в процентах, либо в твердых суммах.

Налоговая нагрузка - это общая величина налоговой суммы.

Налоговая льгота – это предоставление отдельным категориям налогоплательщиков при наличии возможностей не уплачивать налог или уплачивать его в меньшем по сравнению с другими налогоплательщиками размере, установленных законодательно.

Уплата налога – это совокупность действий налогоплательщика по фактическому внесению суммы налога в бюджет или во внебюджетный фонд.

Налоговая система государства - это совокупность действующих в данном государстве существенных условий налогообложения.

Сущность налогов выражается в отношениях между государственной властью, хозяйствующими субъектами по поводу перераспределения национального дохода на общегосударственные нужды. Специфичность этих отношений состоит в том, что они не являются равноправными. В них государство выступает главным действующим лицом, устанавливая в законодательном порядке правила изъятия в свое распоряжение части доходов населения на условиях безвозвратности. По своей сути налог – это одностороннее движение средств в бюджет, а приводным механизмом к его осуществлению служит принудительный и бесспорный характер взимания [22,c.66].

Функции налогов заложены в их сущности, проявляющейся в способе действий или непосредственно через их свойства. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента самостоятельного распределения доходов:

1. фискальная – обеспечивает формирование доходов государства, создает материальную основу государственной политики. Мобилизуя через налоги часть национального дохода, государство входит в постоянное соприкосновение с участниками процесса производства, что обеспечивает ему реальные возможности влиять на развитие экономики в нужном направлении,

2. регулирующая - состоит в способности налогов воздействовать на развитие экономики, обеспечивая ей устойчивый рост, устраняя возникающие диспропорции между объемом производства и платежеспособным спросом. Регулирующая функция реализуется через механизм налогового регулирования, который включает совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия доходов у предприятий в бюджет, повышения или понижения общего уровня налогообложения, предоставления налоговых льгот, поощряющих деловую активность в отдельных сферах предпринимательства или регионах страны[9,c.51],

3. стимулирующая - ориентирует налоговый механизм на стимулирование плательщика к определенным действиям. Ради достижения необходимого ему эффекта государство может предоставлять льготы, отсрочки платежей, налоговых каникул. Задача стимулирующей функции состоит в том, чтобы на ряду с применением оптимального уровня изъятий, создавать стимулы для развития приоритетных отраслей и производств, обеспечивающих экономический прогресс общества[3,c.215].

Принципы и задачи налогообложения базируются на налоговом законодательстве, которое включает в себя: Налоговый Кодекс РФ; указы и распоряжения Президента РФ, Постановления Правительства РФ, Нормативные правовые акты органов государственного управления, органов местного управления и самоуправления, регулирующие и содержащие вопросы налогообложения.

Налоговая система государства складывается в результате его исторического развития под влиянием множества факторов. Характеристика налоговой системы прежде всего основывается на таких экономических показателях, как налоговое бремя (налоговый гнет), соотношение и структура прямых и косвенных налогов. В то же время определяющее значение имеют политико-правовые факторы, определяющие распределение хозяйственно-экономических функций и степень контроля центральных и местных органов государственной власти [8,c.46].

1.2 Виды Федеральных налогов, взимаемых с юридических лиц

Согласно ст.12 части первой Налогового кодекса РФ года в Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов:

- федеральные налоги и сборы;

- региональные налоги и сборы;

- местные налоги и сборы.

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории Российской Федерации. К ним относятся:

Налог на добавленную стоимость.

НДС – вид косвенного налога, непосредственно влияющий на процесс ценообразования. Он представляет собой форму изъятия бюджета части добавленной стоимости, которая создаётся на всех этапах производства.

Налогоплательщиками являются организации, индивидуальные предприниматели, а так же лица, перемещающие товары через таможенную границу РФ [11,с.5].

Объект налогообложения по НДС являются:

- Реализация товаров, работ, услуг на территории РФ, а также передачи имущественного права.

- Выполнение строительно-монтажных работ для собственного потребления.

- Ввоз товара на таможенную территорию РФ и другие не признаются налогообложением:

Не подлежат налогообложению НДС следующие операции:

- Реализация предметов религиозного назначения и литературы религиозными организациями.

- Реализация товара, произведённых организациями инвалидов

- Осуществление банком банковских операций за исключением инкассации

- Реализация изделий народно-художественных промыслов.

- Оказание услуг по страхованию.

- Оказание финансовых услуг в виде займов в денежной форме и другие.

Налоговая база при реализации товара определяется как стоимость этих товаров с учётом акцизов. Налоговым кодексом установлены особенности определения налоговой базы для завершения других операций. Налоговый период по НДС – квартал.

Ставки НДС следующие:

- Ставка 0% применяется в следующих случаях:

-

- Реализация товара на экспорт при условии представлении в налоговые органы соответствующих документов

- Услуги по перевозки пассажиров и багажа за пределы РФ.

- Реализация товаров и услуг для официального пользования иностранными дипломатическими представительствами и некоторыми другими.

-

- Ставка 10% применяется при реализации:

-

- Основных продовольственных товаров по перечню, утвержденному правительством РФ.

- Товаров для детей

- Периодически печатных изданий

- Медицинских товаров отечественного и зарубежного производства.

-

- Ставка 20% применяется по всем прочим товарам, работам и услугам, включая подакцизные товары.

Сумма налога исчисляется как соответствующее налоговой ставке процентная доля налоговой базы, уплате в бюджет подлежит сумма налога, уменьшенная на величину налоговых вычетов не позднее 20 числа месяца следующего за истекшим налоговым периодом.

Акцизы.

Налогоплательщиками акцизов – являются индивидуальные предприниматели, а также лица, перемещающие подакцизный товар через таможенную границу России [11,с.31].

Основные подакцизные товары:

- Спирт этиловый из всех видов сырья

- Алкогольная продукция

- Табачная продукция

- Легковые автомобили и мотоциклы с мощностью двигателя свыше 150 лошадиных сил

- Автомобильный бензин и другие.

Объектом налогообложения признаются следующие операции:

- Реализация на территории РФ лицами, произведённых ими подакцизных товаров.

- Передача на территории РФ произведённых ими подакцизных товаров за исключением нефти продукции для собственных нужд.

- Ввоз подакцизных товаров на таможенную территорию РФ и другие.

Сумма акциз – произведение налоговой базы и налоговой ставкой по каждому товару отдельно.

Срок уплаты акцизы – установлен налоговым кодексом и различается по видам подакцизных товаров, например при розничной торговле не позднее 10 числа месяца, следующем за истекшим календарным периодом.

Единый социальный налог.

Плательщиками налога являются:

- лица, производящие выплаты физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не признаваемые индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты;

Члены крестьянского хозяйства приравниваются к индивидуальным предпринимателям.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам [13,с.176].

Ставки налога устанавливаются от категории налогоплательщиков.

Сумма налога исчисляется и уплачивается отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы. Сумма налога, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ.

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей и уплачивается не позднее 15-го числа следующего месяца.

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны предоставлять в региональные отделения Фонда социального страхования Российской Федерации сведения (отчеты) о суммах налога, пособий, расходов, подлежащих зачету.

Уплачивают ЕСН отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательно медицинского страхования и территориальные фонды обязательного медицинского страхования.

Налог на прибыль организации.

Налог на прибыль организаций один из наиболее сложных в налоговой системе РФ. Его облагаемая база затрагивает все аспекты хозяйственной деятельности предприятия.

Плательщиками налога являются российские и иностранные организации, осуществляющие свою деятельность на территории РФ.

Объектом налогообложения признается прибыль, полученная организацией. Для российских организаций и иностранных организаций, осуществляющих свою деятельность в РФ через постоянные представительства, прибылью являются полученные доходы, уменьшенные на величину произведенных расходов[11,с.15]. К доходам относят:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Налогооблагаемой базой по налогу на прибыль организаций признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ, подлежащей налогообложению. При этом налоговая база по прибыли, облагаемой по ставке, отличной от ставки 24%, определяется налогоплательщиком самостоятельно. Доходы и расходы организации учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются исходя из цены сделки. Внереализационные доходы, полученные в натуральной форме, так же учитываются при определении налоговой базы исходя из цены сделки.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Водный налог.

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Объектом налогообложения водным налогом признается пользование водными объектами:

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей лесосплава в плотах и кошелях.

Налоговая база определяется налогоплательщиком самостоятельно отдельно в отношении каждого водного объекта, по каждому виду водопользования, признаваемого объектом налогообложения в соответствии со статьей 333 НК РФ. В случае если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке.

Налоговым периодом признается квартал.

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в пределах установленных квартальных (годовых) лимитов водопользования.

Налогоплательщик самостоятельно исчисляет сумму налога по итогам каждого налогового периода как произведение налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с п. 2 ст.333 НК РФ в отношении всех видов водопользования и уплачивается по местонахождению объекта налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

1.3 Факторы, определяющие политику обложения налогами юридических лиц

Налоговая политика – комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. Это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов. Налоговая политика является частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим строем общества и социальными группами, стоящими у власти. Экономическая обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему [13,с.42].

Формирование современной налоговой политики в РФ происходило в условиях перехода к новым, рыночным методам регулирования народного хозяйства. Эти обстоятельства привели к радикальным изменениям в существовавшей ранее налоговой системе, созданию и внедрению принципиально нового налогового механизма.

Основными целями налоговой политики в РФ являются обеспечение более полной и своевременной мобилизации доходов бюджетов различных уровней власти, и создание условий для регулирования производства и потребления как в народном хозяйстве в целом, так и по его отдельным сферам.

Налоговая политика в России осуществляется на основе единых для всех экономических агентов принципов независимо от их ведомственной подчиненности, форм собственности и организационно-правового статуса. Основными из этих принципов являются: равнонапряженность налогового изъятия, однократность налогообложения, стабильность, гибкость, простота, доступность и определенность налогового законодательства.

Содержанием налоговой политики является организация и развитие налоговой системы в государстве.

В Российской Федерации налоговая система имеет три уровня налогов и сборов:

1) федеральные налоги, сборы и пошлины;

2) региональные налоги и сборы;

3) местные налоги и сборы.

В условиях высокоразвитых рыночных отношений налоговая политика используется государством для перераспределения национального дохода в целях изменения структуры производства, территориального экономического развития, уровня доходности населения.

Задачи налоговой политики сводятся к:

- обеспечению государства финансовыми ресурсами;

- созданию условий для регулирования хозяйства страны в целом;

- сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Налоговая политика, проводимая с расчетом на перспективу, – это налоговая стратегия, а на текущий момент – налоговая тактика. Тактика и стратегия незаменимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов. Нередко тактические шаги, предпринимаемые руководством государства по координации налогообложения на текущий момент, экономически не обоснованы. Это не только препятствует реализации налоговой стратегии, но и деформирует весь экономический курс государства. Исходя из этого, с учетом прогнозов ученых, касающихся тенденций экономического развития, объективной действительности, состояния социального положения в обществе, разрабатываемая государством налоговая стратегия преследует следующие задачи:

- экономические – обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов;

- социальные – перераспределение национального дохода в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения;

- фискальные – повышение доходов государства;

- международные – укрепление экономических связей с другими странами, преодоление неблагоприятных условий для платежного баланса.

Противоречия между тактическими действиями управленческих структур и общей стратегией налогообложения, утвержденной конституциональными правовыми актами государства, приводят к разбалансированности бюджета, сбоям в хозяйственном механизме, торможению воспроизводственных процессов и в конечном тоге – к экономическому кризису.

Обоснованность тактических действий при проведении налоговой политики играет огромную роль в формировании доходов бюджета.

Бюджетные задания на очередной финансовый год должны согласовываться с общей стратегией налогообложения. Этого требуют положения Конституции РФ о разграничении полномочий федерального центра и регионов. Конституционные права субъектов РФ определяют характер их отношений с федеральной властью при установлении правовых норм разграничения налогов по звеньям бюджетной системы. приятий государства по установлению и взиманию налогов и использования их в общегосударственных интересах.

Налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых норм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.). Государство придает своему налоговому механизму юридическую форму посредством налогового законодательства и регулирует его. Именно это создает видимость изолированности налогов от производственных отношений.

Налоговый механизм – это область налоговой теории, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода. Всю сферу отношений, складывающихся в этом процессе, можно разграничить на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль.

Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость.

В налоговой политике проявляется относительная самостоятельность государства. Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его. Налоговое регулирование охватывает хозяйственную жизнь страны, поскольку налоговые мероприятия являются наиболее универсальным инструментом воздействия надстройки на базисные отношения. Цель такого регулирования – создание общего налогового климата для внутренней и внешней деятельности компаний, особенно инвестиционной, и обеспечение преференциальных налоговых условий для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговая политика и налоговый механизм определяют роль налогов в обществе. Эта роль постоянно меняется в зависимости от изменения деятельности государства. В отличие от функций роль налогов более подвижна и многогранна, она отражает в концентрированном виде интересы и цели определенных социальных групп и партий, стоящих у власти.

2.Анализ системы Федерального налогообложения юридических лиц

2.1 Структура и динамика взимания НДС в 2018-2020 г

Вид: Федеральный налог

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Квартал

КБК: 182 1 03 01000 01 1000 110

Описание:

Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу РФ

Также НДС уплачивают в бюджет и налоговые агенты, определенные законодательством о налогах и сборах.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Введение в России НДС обеспечивает равный подход к вовлечению в процесс формирования бюджета всех хозяйствующих субъектов независимо от организационно-правовых форм и форм собственности.

Налоговые ставки:

- 0 процентов при реализации определенных товаров (работ, услуг),

- 10 процентов при реализации определенных товаров (работ, услуг) – (определенные виды продовольственных товаров, товаров для детей, печатных изданий, медицинских товаров)

- 20 процентов в случаях, не указанных в пунктах 1 и 2.

Порядок исчисления налога.

Сумма налога исчисляется как процентная доля налоговой базы (соответствующая налоговой ставке), а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Сумма налога по операциям, облагаемым по налоговой ставке 0 процентов, исчисляется отдельно по каждой такой операции.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу без таможенного контроля и таможенного оформления, в отношении:

товаров (работ, услуг) и имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

товаров (работ, услуг), приобретаемых для перепродажи на общем режиме налогообложения.

Таблица 1

Статистика НДС 2018-2020г

|

2018 млрд. рублей |

2019г. млрд. рублей |

2020г Январь- Март млрд. рублей |

|

|

налог на добавленную стоимость на товары (работы, услуги), ввозимые на территорию РФ |

1133,8 |

873,4 |

866,3 |

|

из него налог на добавлен-ную стоимость на товары (работы, услуги), реализуемые на террито-рии РФ |

998,7 |

1176,9 |

837,7 |

По данным Федеральной налоговой службы (ФНС), в 2020 году в федеральный бюджет поступило 3,207 трлн руб. Это на 28% больше, чем в кризисном 2019 году, и на 10% меньше, чем в 2018 году (см. Таблица 1). 84 коп. с каждого рубля поступлений в госказну обеспечили всего два налога: на добычу полезных ископаемых и НДС. В сравнении с 2018 годом степень "диверсификации" налоговой системы РФ в 2020 году заметно снизилась.

На протяжении 2020 года ФНС ежемесячно рапортовала о заметном (порядка 30%) росте налоговых сборов в сравнении с аналогичными периодами 2019-го.

По данным службы, сборы января - марта 2020 года в федеральный бюджет РФ составили 3,207 трлн руб., что на 28% больше, чем в 2019 году, и на 10% меньше уровня 2018 года. Это снижение налоговая служба объясняет тремя причинами: сокращением ставки налога на прибыль в федеральный бюджет с 6,5% до 2%; более низкой ценой на нефть (средняя цена 2018 года — $71 за баррель, 2019-го — $63, 2020-го — $40); передачей с 2019 года регионам федеральной доли в акцизах на нефтепродукты.

Основная масса собираемых в федеральный бюджет налогов обеспечена поступлениями налога на добычу полезных ископаемых (43%) и НДС (41%) Эти два налога в сумме дали 84% всех поступлений. В 2018 году их доля была гораздо меньше — 64%. Зависимость бюджета от этих источников возросла из-за принятых правительством решений о передаче бывшего ЕСН в ведение внебюджетных фондов и из-за сокращения ставки налога на прибыль. Доля последнего в 2020 году в федеральной госказне составила 8%, еще 4% — это акцизы, 4% — остальные налоги.

С ростом цен на нефть НДПИ вернул себе утраченное в 2019 году первенство среди налогов РФ. Поступления НДПИ в январе—декабре — 1,377 трлн руб., в том числе на добычу нефти — 1,267 трлн руб., газа — 85 млрд руб. В сравнении с 2019 годом поступления НДПИ выросли на 40%, с 2008-м — упали на 14%. Сборы "внутреннего" НДС в 2020 году составили 1,329 трлн руб., что на 13% больше, чем в 2019 году, и на 33% больше, чем в 2018 году. На фоне роста импорта НДС на товары, ввозимые на территорию РФ, в январе—марта 2020 года поступило на 55 млрд руб., что в 1,8 раза больше, чем годом ранее (в 1,4 раза больше — в сопоставлении с 2018-м).

2.2 Объемы и структура взимания налога на прибыль организаций в РФ в 2018-2020 г

Вид: Федеральный налог

Категория налогоплательщиков: Юридические лица

Налоговый период: Календарный год

КБК: Налог на прибыль организаций, зачисляемый в федеральный бюджет 182 1 01 01011 01 1000

Налог на прибыль организаций, зачисляемый в бюджеты субъектов Российской Федерации 182 1 01 01012 02 1000 110

Объект налогообложения: доходы, уменьшенные на величину произведенных расходов;

Налоговая ставка – 20%, в том числе 2% зачисляется в федеральный бюджет и 18% зачисляется в бюджеты субъектов Российской Федерации;

Налоговая ставка по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, устанавливается в следующем размере:

в 2004 - 2012 годах - 0 процентов;

в 2013 - 2015 годах - 20 процентов.

Взимание налога на прибыль осуществляется в соответствии с Законом РФ от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» (с последующими изменениями) и Инструкцией Госналогслужбы РФ от 10 августа 1995 г. № 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций»'.

Налог на прибыль наряду с НДС является основным налогом с предприятий и организаций и основным составным элементом налоговой системы России. В отличие от НДС данный налог является прямым, т. е. его сумма целиком зависит от конечного финансового результата хозяйственной деятельности предприятия.

Плательщиками налога на прибыль являются: предприятия и организации (в том числе бюджетные), являющиеся юридическими лицами по законодательству России, их филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный (текущий, корреспондентский) счет, а также компании, фирмы, любые другие организации, образованные в соответствии с законодательством иностранных государств, которые осуществляют предпринимательскую деятельность в Российской Федерации через постоянные представительства (иностранные юридические лица).

При этом под постоянным представительством иностранного юридического лица для целей налогообложения понимаются филиал, бюро, контора, агентство, любое другое место осуществления деятельности, связанное с разведкой или разработкой природных ресурсов, проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию оборудования, оказанием услуг, проведением других работ, а также организации и граждане, уполномоченные иностранными юридическими лицами осуществлять представительские функции в России.

Объемы и структура взимания налога на прибыль юридических организаций в РФ в 2018 -2020.

Согласно показателям, представленным в Таблице 2 поступление налога на прибыль организаций в консолидированный бюджет Российской Федерации в январе-августе 2020г. составило 1208,0 млрд. рублей и увеличилось по сравнению с соответствующим периодом предыдущего года на 44,9% (см. Таблица 3). В общей сумме поступлений по данному налогу в январе-августе 2020г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, увеличилась по сравнению с соответствующим периодом предыдущего года на 1,7 процентного пункта и составила 95,8%, доля налога с доходов, полученных в виде дивидендов, снизилась на 1,8 процентного пункта и составила 3,1%. В августе 2020г. поступление налога на прибыль организаций составило 116,2 млрд. рублей и сократилось по сравнению с предыдущим месяцем на 25,8%.

Таблица 2

Объемы взимания налога на прибыль организаций в 2020 г.

|

Январь-август 2020г. |

||||

|

консолидированный бюджет |

в том числе |

|||

|

млрд. рублей |

в % к итогу |

Федеральный бюджет |

консолидированные бюджеты субъектов РФ |

|

|

Всего |

1208,0 |

100 |

159,2 |

1048,8 |

|

из него: зачисляемый в бюджеты бюджетной системы РФ соответствующим ставкам |

1157,4 |

95,8 |

111,2 |

1046,2 |

|

с доходов, полученных в виде дивидендов |

37,4 |

3,1 |

37,4 |

- |

|

С доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

9,9 |

0,8 |

9,9 |

- |

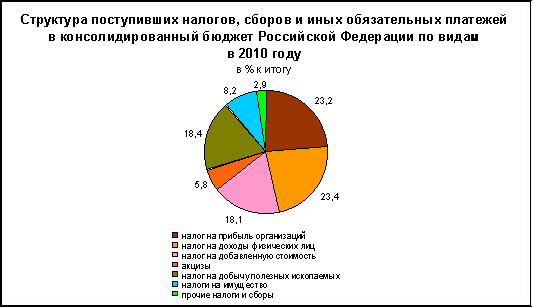

Рисунок 1 – Структура поступивших налогов, сборов и иных обязательный платежей в консолидированный бюджет Российской Федерации по видам в 2020 году

Таблица 3

Объемы взимания налога на прибыль организаций в 2018-2019 г

|

2018 |

2019 |

|||

|

Федеральный бюджет |

консолидированные бюджеты субъектов РФ |

Федеральный бюджет |

консолидированные бюджеты субъектов РФ |

|

|

налог на прибыль организаций |

761,1 |

1752,0 |

195,4 |

1069,2 |

В структуре доходов федерального бюджета наибольшие поступления

обеспечены за счет ЕСН, зачисляемого в федеральный бюджет – 55% в общем объеме доходов и налога на добавленную стоимость – 28% (см. Рисунок 2).

Рисунок 2 – Структура поступления налогов и сборов, в целом по Управлению в федеральный бюджет по состоянию на 01.01.2020 года

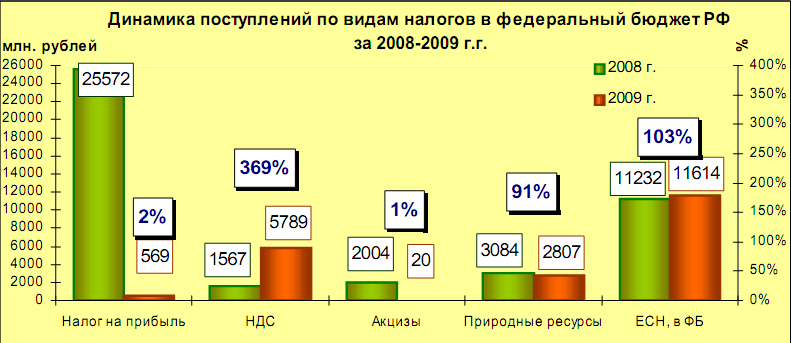

Рисунок 3 – Динамика поступлений по видам налогов в федеральный бюджет РФ за 2018-2019 года

Поступления налоговых платежей в федеральный бюджет за 2019 год снизились на 52% (22,6 млрд. рублей), что в значительной степени произошло за счет снижения поступлений по налогу на прибыль на 25 млрд. рублей (см. Рисунок 3).

Кроме того, в результате перехода водопользователей на договорные отношения и новые формы платежей за пользование водными объектами, поступления по водному налогу снизились на 51% (547 млн. рублей), по акцизам поступления снизились на 99% (1,9 млрд. рублей) в результате изменения нормативов распределения между бюджетами. Частично эти потери компенсированы ростом поступлений НДС – в 3,7 (на 4,2 млрд. рублей), ЕСН, зачисляемым в федеральный бюджет – на 3% (382 млн. рублей), и налогом на добычу полезных ископаемых – на 14% (272 млн. рублей).

2.3 Структура платежей по акцизам в бюджет РФ

Вид: Федеральный налог

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Календарный месяц

КБК:

|

Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья, производимый на территории Российской Федерации |

182 1 03 02011 01 0000 110 |

|

Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из всех видов сырья, за исключением пищевого, производимый на территории Российской Федерации |

182 1 03 02012 01 0000 110 |

|

Акцизы на спиртосодержащую продукцию, производимую на территории Российской Федерации |

182 1 03 02020 01 0000 110 |

|

Акцизы на табачную продукцию, производимую на территории Российской Федерации |

182 1 03 02030 01 0000 110 |

|

Акцизы на автомобильный бензин, производимый на территории Российской Федерации |

182 1 03 02041 01 0000 110 |

|

Акцизы на прямогонный бензин, производимый на территории Российской Федерации |

182 1 03 02042 01 0000 110 |

|

Акцизы на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации (в части погашения задолженности прошлых лет, образовавшейся до 1 января 2003 года) |

182 1 03 02050 01 0000 110 |

|

Акцизы на автомобили легковые и мотоциклы, производимые на территории Российской Федерации |

182 1 03 02060 01 0000 110 |

|

Акцизы на дизельное топливо, производимое на территории Российской Федерации |

182 1 03 02070 01 0000 110 |

|

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации |

182 1 03 02080 01 0000 110 |

|

Акцизы на вина, производимые на территории Российской Федерации |

182 1 03 02090 01 0000 110 |

|

Акцизы на пиво, производимое на территории Российской Федерации |

182 1 03 02100 01 0000 110 |

|

Акцизы на алкогольную продукцию с объемной долей спирта этилового свыше 25 процентов (за исключением вин), производимую на территории Российской Федерации |

182 1 03 02110 01 0000 110 |

|

Акцизы на алкогольную продукцию с объемной долей спирта этилового свыше 9 до 25 процентов включительно (за исключением вин), производимую на территории Российской Федерации |

182 1 03 02120 01 0000 110 |

|

Акцизы на алкогольную продукцию с объемной долей спирта этилового до 9 процентов включительно (за исключением вин), производимую на территории Российской Ф |

182 1 03 02130 01 0000 110 |

|

Акцизы на алкогольную продукцию с объемной долей спирта этилового свыше 9 процентов (за исключением вин) при реализации производителями, за исключением реализации на акцизные склады, в части сумм по расчетам за 2003 |

182 1 03 02141 01 0000 110 |

|

Акцизы на алкогольную продукцию с объемной долей спирта этилового свыше 9 процентов (за исключением вин) при реализации производителями на акцизные склады в части сумм по расчетам за 2003 год |

182 1 03 02142 01 0000 110 |

|

Акцизы на алкогольную продукцию с объемной долей спирта этилового свыше 9 процентов (за исключением вин) при реализации с акцизных складов в части сумм по расчетам за 2003 год |

182 1 03 02143 01 0000 110 |

Описание: Это налог, включаемый в цену товара и уплачиваемый покупателями, установленный на определённый круг товаров.

Таблица 4

Поступление акцизов по подакцизным товарам (продукции),

производимым на территории Российской Федерации в 2019-2020 г

|

январь – август ,2020г |

январь – август ,2019г |

|||||||

|

консолидированный бюджет |

в том числе |

консолидированный бюджет |

в том числе |

|||||

|

млрд. рублей |

в % к итогу |

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

млрд. рублей |

в % к итогу |

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

|

|

Всего |

289,3 |

100 |

73,1 |

216,2 |

212,5 |

100 |

52,0 |

160,5 |

|

из них на: спирт этиловый |

3,2 |

1,1 |

1,7 |

1,5 |

2,9 |

1,3 |

1,5 |

1,4 |

|

Табачную продукцию |

68,5 |

23,7 |

68,5 |

- |

50,2 |

23,6 |

50,2 |

- |

|

Автомобильный бензин |

83,0 |

28,7 |

- |

83,0 |

71,2 |

33,5 |

- |

71,2 |

|

легковые автомобили и мотоциклы |

2,9 |

1,0 |

2,9 |

- |

1,3 |

0,6 |

1,3 |

- |

|

дизельное топливо |

23,5 |

8,1 |

- |

23,5 |

20,6 |

9,7 |

- |

20,6 |

|

моторное масло |

1,0 |

0,4 |

- |

1,0 |

0,8 |

0,4 |

- |

08 |

|

вина |

3,5 |

1,2 |

- |

3,5 |

2,8 |

1,3 |

- |

2,8 |

|

пиво |

54,1 |

18,7 |

- |

54,1 |

20,1 |

9,5 |

- |

20,1 |

|

алкогольную продукцию с объемной долей этилового спирта свыше 25% |

42,0 |

14,5 |

- |

42,0 |

38,5 |

18,1 |

- |

38,5 |

|

алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно |

0,9 |

0,3 |

- |

0,9 |

0,8 |

0,4 |

- |

0,8 |

|

алкогольную продукцию с объемной долей этилового спирта до 9% включительно |

2,0 |

0,7 |

- |

2,0 |

1,9 |

0,9 |

- |

1,9 |

Согласно показателям представленным в Таблице 4 в январе-августе 2020г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 289,3 млрд.рублей, что на 36,2% больше по сравнению с соответствующим периодом предыдущего года. Основную часть поступлений (85,6%) обеспечили акцизы на табачную продукцию, автомобильный бензин, пиво, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин). В августе 2020г. поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации на сумму 39,1 млрд. рублей, что на 2,9% меньше по сравнению с предыдущим месяцем.

3. Совершенствование Федерального налогообложения юридических лиц в РФ

3.1 Проблемы взимания налогов с юридических лиц

Создание справедливой и нейтральной налоговой системы требует решения нескольких взаимосвязанных проблем. Принципиальные положения реформы определены и сводятся к следующим приоритетным направлениям:

- реальное снижение налогового бремени на добросовестных налогоплательщиков с помощью отмены неэффективных и оказывающих негативное влияние на экономическую деятельность налогов, проведения процедуры реструктуризации задолженности по налогам и страховым взносам;

- выравнивание условий налогообложения, которое может быть обеспечено отменой всех необоснованных льгот, устранением деформаций в правилах определения налоговой базы по отдельным налогам;

- упрощение налоговой системы, осуществляемое в том числе посредством совершенствования контрольной работы налоговых органов.

В качестве способа реализации поставленных целей избрана кодификация законодательства о налогах и сборах. Специфика кодификации российского налогового законодательства состоит в том, что она носит постепенный характер.

Во-первых, установлен исчерпывающий перечень налогов и сборов, взимаемых на территории Российской Федерации.

Мерой, обеспечивающей предсказуемость налогового законодательства, должно стать установление на федеральном уровне основных элементов налогообложения по региональным и местным налогам, включая определение предельных размеров налоговых ставок. С одной стороны, это оградит хозяйствующих субъектов от необоснованного повышения налоговой нагрузки. С другой стороны, региональные и местные органы власти смогут самостоятельно устанавливать по региональным и местным налогам отдельные элементы налогообложения для проведения налоговой политики.

Во-вторых, права и обязанности налогоплательщиков, налоговых органов закреплены законодательно. Основой взаимоотношений является закон.

Одной из основных гарантий соблюдения прав налогоплательщиков являются требования, предъявляемые НК РФ к актам законодательства о налогах и сборах, касающиеся как содержания, так и порядка введения их в действие. Согласно НК РФ органы исполнительной власти могут издавать нормативные акты только по тем вопросам, которые специально оговорены в [13,с. 21] Кодексе и по которым законодатель считает необходимым передать свои права по регулированию налоговых отношений.

В-третьих, определены основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов.

Ставка рефинансирования, являясь инструментом денежно-кредитной политики, не всегда отражает сложившийся в экономике средний уровень процентной ставки. Это означает, что в отдельные периоды времени ее величина может быть намного выше или ниже средней процентной ставки по обязательствам в российских рублях, что может создавать нежелательные искажения, которые либо приводят к излишнему ужесточению налогового законодательства для налогоплательщиков (как это происходит в российской экономике, начиная с осени 2019 года), либо предоставляет избыточные возможности для отнесения уплаченных процентов на расходы.

На сегодня в налоговой сфере имеется целый ряд проблем:

Существующая система практически создает два налоговых режима: первый финансового прессинга для производителей и инвесторов (предприятий, объединений, финансовых учреждений), выступающие как организации-юридические лица; второй сравнительно льготный для физических лиц, осуществляющих предпринимательскую деятельность.

Второй крупный изъян сложившейся налоговой системы обложение преимущественно доходов от трудовой и предпринимательской деятельности, а не ренты, имущества и видов деятельности с неблагоприятными социальными и экономическими эффектами (такими, как рост алкоголизма, загрязнение окружающей среды и т.п.).

Третье противоречие необеспеченность региональных и местных бюджетов собственными стабильными и значительными источниками финансирования при существенном усилении реальных властных полномочий субъектов федерации.

Налоговая система не стимулирует повышение платежной дисциплины. Кроме того, использование метода учета производства продукции и дохода по поступлению выручки на расчетный счет привело к стремлению предприятий не получать средства в оплату поставленной продукции на расчетный счет, а использовать разнообразные схемы обналичивания и утаивания этих средств. Поэтому в настоящее время в ГД РФ разбирается вопрос о переходе к методу учета по отгрузке, т.е. НДС будет собираться в бюджет уже при отгрузке продукции, а не при поступлении денег на счет.

Пятая проблема - слабая собираемость налогов и узкая база налогообложения.

Налогоплательщик и налоговые органы поставлены в неравное положение. В частности, крайне затруднена защита прав налогоплательщиков через обычные суды по причине их перегруженности и отсутствия у судей специальных знаний.

3.2 Совершенствование российской налоговой системы в налогообложении юридических лиц

Какими должны быть налоги - высокими или низкими - это извечная проблема в теории и практике мирового налогообложения.

Естественное и вполне объяснимое желание большинства населения уменьшить налоги вступает в противоречие с неотложными нуждами финансирования хозяйства, решения социальных вопросов, развития фундаментальной науки, обеспечения обороноспособности государства. С другой стороны, помимо насущных потребностей в расходах величина налогов должна определяться условиями расширения налоговой базы, которая может расти только тогда, когда учитываются интересы товаропроизводителей[15,с. 38].

Однако нельзя и снижать налоги сверх меры. Ведь они играют не только стимулирующую, но и ограничивающую роль. Чрезмерно низкие налоги могут привести к резкому взлету предпринимательской активности, что также может вызвать ряд негативных последствий.

Многие жалуются на нестабильность российских налогов, на постоянные смены правил "игры с государством". Это действительно так. Налоговый кодекс переписывают почти каждый год. Ушедший 2019 год не исключение

К российской действительности необходимо поднять вопрос о пересмотре шкалы налогообложения доходов физических лиц. Введенная единая 13% ставка НДФЛ является необоснованным подарком для богатых членов общества, более того, это противоречит основным принципам социальной справедливости.

Пропорциональная шкала налогообложения не является лучшим вариантом и для стимулирования процессов формирования среднего класса общества. Более того, наша власть поступила вопреки здравым принципам социальной справедливости, характерным для государств с рыночной экономикой.

Ни в одной развитой стране мира нет такой низкой ставки налогообложения индивидуальных доходов физических лиц. Этого себе не могут позволить даже страны, в которых имущественное расследованное расслоение населения в 2-3 раза меньше, чем в России.

Практика показывает, что власть способствует последовательному снижению налогов на миллиардные личные состояния и большой бизнес. Получив дивидендов более миллиарда долларов США и уплатив 9% подоходного налога, тогда как рядовой гражданин с месячной зарплатой в 8-9 тысяч рублей платит 13%.

Сегодня под налоговой реформой имеется в виду, прежде всего, укрепление налоговой системы, ее совершенствование. Для этого нужно существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля за эффективностью использования государственных финансовых ресурсов.

На сегодняшний день наиболее целесообразным шагом в области реформирования налоговой системы можно предложить:

- расширение прав местных органов при установлении ставок налогов на имущество юридических лиц (но исключить налогообложение оборотных средств) и граждан;

- унифицирование прямого налогообложения всех юридических лиц, перейдя от налога на доход банков и страховых компаний к налогообложению их прибыли;

- расширение мер по налоговому стимулированию инвестиционного процесса и преимущественного направления предприятиями средств на развитие, совершенствование и расширение производства, развитие малого бизнеса, поддержку аграрного сектора;

- усиление социальной направленности налогов. Для этого нужно постоянно увеличивать, с одной стороны, необлагаемый минимум доходов граждан, а с другой - ставку подоходного налога лиц с очень высокими доходами, а также расширить круг подакцизных предметов роскоши и повысить ставки акцизов на них.

Реформирование действующей налоговой системы должно осуществляться в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных средств в инвестиционные программы, обеспечения льготного налогового режима для иностранных капиталов, привлекаемых в целях решения приоритетных задач развития российской экономики.

Заключение

Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

Налоговая система России еще несовершенна, нуждается в улучшении. Основные направления совершенствования налоговой системы включают в себя снижение налогового бремени, оптимального распределения средств между бюджетами различных уровней, повышение эффективности экономической функции налогов. Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения. Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем. Но большая их часть вновь будет отложена до лучших времен, по-видимому, до принятия Налогового кодекса. А до этого времени наша налоговая система будет, практически, не способна выполнять те функции, которые на неё возложены, что, в свою очередь, будет препятствовать экономическому развитию страны.

К основным методам исчисления налогов относят:

- Равный. Он подразумевает, что для каждого налогоплательщика принимается равная сумма налогов.

- Пропорциональный. Для каждого налогоплательщика применяется равная ставка налога (налог на прибыль организации)

- Прогрессивный. С ростом налоговой базы растёт базовая ставка

- Регрессивный. С ростом налоговой базы уменьшается ставка налога.

Оптимизация налогообложения – это система различных схем и методик, позволяющая выбрать оптимальное решение для конкретного случая хозяйственной деятельности организации.

Правильная оптимизация налогообложения (то есть оптимизация налогообложения, осуществляемая законными методами) и прогнозирование возможных рисков обеспечивают стабильное положение организации на рынке, поскольку позволяют избежать крупных убытков в процессе хозяйственной деятельности.

Оптимизация налогообложения организации должна осуществляться задолго до начала налоговой проверки, а лучше – до создания организации или регистрации физического лица в качестве индивидуального предпринимателя, поскольку будущая система налогообложения определяется уже при регистрации организации или индивидуального предпринимателя.

Список литературы

- Бюджетный кодекс Российской Федерации.

- Налоговый кодекс Российской Федерации.

- Галицкая С. В. Деньги. Кредит. Финансы. М: Эксмо, 2019.-356 с

- Государственные и муниципальные финансы России: учеб. пособие/ Л.С. Гринкевич, Н. К. Сагадайчная – М: Кнорус, 2018.-256 с.

- Доклад Минфина России "Основные направления налоговой политики Российской Федерации на 2018 - 2020 гг."

- Иванов А.Г. Понятие администрирования налогов// Финансовое право.- № 9.- 2019.с.16-24

- Климович В. П. Финансы, денежное обращение и кредит.- М: Форум: ИНФРА, 2018. -327с.

- Ковалева А. М. Финансы фирмы. – М: ИНФРА, 2017.-282с.

- Налоги и налогообложение : учеб. для вузов / под ред. И. А. Майбурова. - М. : ЮНИТИ-ДАНА, 2017.-415с.

- Налоги и налогооболожение: курс лекций/ под ред. Н. В. Милякова- М: ИНФРА – М, 2019.-125с.

- Налоги: практика налогообложения/ под ред. Д. Г. Черника – М: Финансы и статистика, 2018.-306с.

- Подъяблонская Л. М. Государственные и муниципальные финансы – М: Юнити- Дана, 2019.-238с.

- Поляк Г. Б. Финансы. Денежное обращение. Кредит.- М: Юнити-Дана, 2019.-374с.

- Разгулин С.В. Совершенствование законодательства о налогах и сборах в условиях налоговой реформы // Налоговый вестник.-№2.-2019.-с.18-29

- Сатарова А.А. Актуальные проблемы и перспективы налоговой реформы в РФ// Налоговое право.-№ 4.-2018.-с.34-47

- Скрипченко В. А. Налоги и налогооблажение. – СПб: Питер, 2018.-359с.

- Финансы: учеб. для вузов/ под ред. В. А. Алешин.- М: Феникс, 2019.-431с.

- Финансы: учеб. для вузов/ под ред. А. Г. Грязновой, Е. В. Маркиной. – М: Финансы и статистика, 2018.-354с.

- Финансы: учеб. пособие/ под. Ред. Н.Ф. Самсонова – М: Юрайт, 2019.-418с.

- Финансы, денежное обращение и кредит: учебник/ под ред. Н. Ф. Самсонов- М: ИНФРА, 2019.-382с.

- Финансы и кредит/ под ред. А. М. Ковалевой. – М: Финансы и статистика, 2017.-297с.

- Черник Д.Г. Налоговая реформа в посткризисный период // Налоговый вестник.-№4.-2018.-с.34-47

Законные и уполномоченные представители налогоплательщика

Налоговые органы

Налоговые агенты

Налогоплательщики

Физические и юридические лица

Лица, обеспечивающие перечисление и сбор налогов

Государственные органы

Хозяйствующие объекты

Участники правоотношений

Сборщики налогов и сборов

Банки

Финансовые органы

Таможенные органы

Органы государственных внебюджетных фондов

Органы исполнительной власти, исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие прием и взимание налогов и сборов и контроль за их уплатой (помимо налоговых и таможенных органов)

Объекты налогообложения

имущество

Операция по реализации

Стоимость реализованных товаров, работ, услуг

Прибыль

Доход, в том числе проценты, дивиденды

Иной объект, имеющий стоимостную количественную или физическую характеристику

Не признается реализацией товаров, работ, услуг:

- осуществление операций, связанных с обращением российской или иностранной валюты

(за исключением целей нумизматики); - передача имущества организации ее правопреемникам при реорганизации этой организации;

- передача имущества некоммерческим организациям на осуществление основной уставной деятельности непредпринимательской);

- передача имущества, если она носит инвестиционный характер (вклады в уставной капитал, вклады по договору о совместной деятельности);

- передача имущества в пределах первоначального взноса участнику хозяйственного общества, товарищества при выходе из хозяйственного общества, товарищества, при распределении имущества ликвидируемого хозяйственного общества, товарищества между его участниками;

- передача имущества в пределах первоначального взноса участнику договора о совместной деятельности в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

- передача жилых помещений физическим лицам в домах государственного (муниципального) жилищного фонда при проведении приватизации;

- изъятие имущества конфискации, наследования имущества, обращение в собственность бесхозных вещей, кладов;

- иные операции в случаях, предусмотренных

Налоговым кодексом РФ

Не признаются дивидендами:

- выплаты при ликвидации организации акционеру (участнику) этой организации в денежной, натуральной фор

мах, не превышающие взноса

этого акционера (участника)

в уставной (складочный) капитал организации; - выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность;

- выплаты некоммерческой организации на осуществление

ее основной деятельности

(непредпринимательской),

произведенные хозяйственными обществами, уставной капитал которых состоит полностью из вкладов этой некоммерческой организации

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Первое поколение)

- Бухгалтерский баланс организации и порядок его составления(Нормативное регулирование учета денежных средств в кассе)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования

- Условия назначения страховой пенсии по инвалидности, размер пенсии, порядок выплаты.

- Место и роль общей теории права и государства в системе социальных и юридических наук

- «ПОНЯТИЕ И ВИДЫ ИСТОЧНИКОВ ПРАВА» (Соотношение категорий «форма права» и «источник права»)

- «Принципы и методы реформирования организационных структур проектноориентированного предприятия»

- «Ценообразование в торговле (на примере организации ООО «Фруктаж»)

- Авторитет и лидерство в системе менеджмента (Организация личной работы руководителя)

- Принципы построения налоговых систем развитых стран (Теоретические аспекты налоговой системы)

- Классификация языков программирования. Критерии выбора среды и языка разработки программ.(Компьютерные языки программирования)

- Формирование компетентностного портрета современного менеджера (Компетентностный портрет современного менеджера (руководителя))